performance evaluation and performance attribution -...

TRANSCRIPT

Performance Eval. and Att. 1

and and Performance Evaluation Performance Evaluation

and and Performance Attribution Performance Attribution

Trieste, 18 Aprile 2013Trieste, 18 Aprile 2013

Roberto Roberto [email protected]@unive.it

Il Processo di Investimento

Il Processo di InvestimentoIl Processo di Investimento

Performance Eval. and Att. 2

PrimaPrima didi introdurreintrodurre lala teoriateoria finanziariafinanziaria sisi proponepropone ililseguenteseguente diagrammadiagramma cheche associaassocia allealle diversediverse fasifasi deldel processoprocessodidi investimentoinvestimento ii problemiproblemi cheche gligli operatorioperatori possonopossonoaffrontareaffrontare concon strumentistrumenti didi tipotipo quantitativoquantitativo..

Fasi del processo di investiment

o

Classi di problemi decisional

i

Strumenti quantitativi

QuestoQuesto schemaschema puòpuò rappresentarerappresentare unun utileutile riferimentoriferimento perper chichivolessevolesse leggereleggere lala teoriateoria finanziariafinanziaria modernamoderna secondosecondo unaunalogicalogica didi tipotipo operativooperativo..

Il Processo di InvestimentoIl Processo di Investimento

Guidelines

Investment ProposalComitato Strategic Asset Management

• Equity• Fixed Income• Fixed Income and Foreign

Comitato Investimenti

• Guidelines• Duration (Convexity) per Geographical Area or per Managed Fund• Percentage Equity• Asset Allocation (Active, Passive,…)

Fund Manager•Azionario•ObbligazionarioOptimisation

Support

Position

Reports

Reports

Performance and Risk Measurement (Weekly-Monthly)

•Perf. Attribution•Perf. Measurement

Portfolios

Optim

ise

Il Processo di InvestimentoIl Processo di Investimento

Performance Eval. and Att. 3

� SCENARIO ANALYSIS

� STRATEGIC ASSET ALLOCATION� Stili azionari� Previsione sugli stili� Rotazione settori� Rotazione stili

� PORTFOLIO CONSTRAINTS� ex-ante Portfolio Model� ex-post Performance Attribution;� ex-post Performance Evaluation.

Investment ProposalComitato Strategic Asset Management

• Equity• Fixed Income• Fixed Income and Foreign

Comitato Investimenti

• Guidelines• Duration • Percentage Equity• Asset Allocation

Econometric Models

Il Processo di InvestimentoIl Processo di Investimento

� ACTIVE / PASSIVE ASSET MANAGEMENT� ex-ante Portfolio Models;� ex-ante Risk Management;� ex-post Performance Attribution;� ex-post Performance Evaluation;� ex-post Risk Measurement.

� TACTICAL ASSET ALLOCATION MODEL� View of Manager� Estimated View� Input/Output Parameters Estimation

Comitato Investimenti

Fund Manager•Azionario•Obbligazionario

Guidelines

Econometric Models

• Guidelines• Duration (Convexity) per Geographical Area or per Managed Fund• Shortfall Probability, Tracking Error• Percentage Equity• Asset Allocation (Active, Passive,…)

Il Processo di InvestimentoIl Processo di Investimento

Performance Eval. and Att. 4

� DYNAMIC ASSET ALLOCATION

� OPTIMISATION MODEL� Model Building� Input/Output Parameters Estimation Problem� Constraints Selection� Optimisation Algorithms

• TRADING SYSTEM

Fund Manager•Azionario•Obbligazionario

Optimisation Support

Portfolios

Optim

ise

Econometric Models

Il Processo di InvestimentoIl Processo di Investimento

PERFORMANCE MODEL� Performance Measures� Risk Measures� Market Timing Abilities� Stock Selection Abilities� Persistence Analysis� Manager’s Incentives

Comitato Strategic Asset Management

• Equity• Fixed Income• Fixed Income and Foreign

Fund Manager•Azionario•Obbligazionario

Position

Reports

Reports

Performance and Risk Measurement (Weekly-Monthly)

•Perf. Attribution•Perf. Measurement

Portfolios

Il Processo di InvestimentoIl Processo di Investimento

Performance Eval. and Att. 5

ComeCome risultarisulta daidai precedentiprecedenti diagrammidiagrammi esisteesiste unauna relazionerelazionetratra lele diversediverse fasifasi deldel processoprocesso d’investimentod’investimento eded ii temitemitrattatitrattati dalladalla teoriateoria finanziariafinanziaria.. QuestoQuesto parallelismoparallelismo consenteconsentedidi ordinareordinare gligli argomentiargomenti secondosecondo lala successionesuccessione deidei problemiproblemidecisionalidecisionali affrontatiaffrontati daldal gestoregestore nelnel processoprocesso didi investimentoinvestimento..L’esposizioneL’esposizione deidei temitemi finanziarifinanziari procederàprocederà secondosecondol’impostazionel’impostazione classicaclassica:: sisi tratterannotratteranno dapprimadapprima ii concetticoncettifondamentalifondamentali delladella PortfolioPortfolio TheoryTheory::

�� MeanMean VarianceVariance ModelModel (MV)(MV)�� CapitalCapital AssetAsset PricingPricing ModelModel (CAPM)(CAPM)�� IntertemporalIntertemporal CapitalCapital AssetAsset PricingPricing ModelModel (ICAPM)(ICAPM)�� MultiMulti--FactorFactor ModelModel (APT)(APT)

Il Processo di InvestimentoIl Processo di Investimento

ee successivamentesuccessivamente gligli aspettiaspetti piùpiù avanzatiavanzati dell’Assetdell’AssetAllocationAllocation::

��ActiveActive AssetAsset AllocationAllocation�� TrackingTracking ErrorError VolatilityVolatility ManagementManagement�� RiskRisk ManagementManagement inin AssetAsset AllocationAllocation�� StrategicStrategic AssetAsset AllocationAllocation�� TacticalTactical AssetAsset AllocationAllocation�� DynamicDynamic AssetAsset AllocationAllocation�� TopTop--Down,Down, BottomBottom--UpUp StrategiesStrategies

Il Processo di InvestimentoIl Processo di Investimento

Performance Eval. and Att. 6

Performance Evaluation and Attribution Performance Evaluation and Attribution

� Metodi di Calcolo dei Rendimenti

� Misure di Performance Corrette per il Rischio

� Misure di Morningstar

� Performance Attribution

� Style Analysis

� Risk Analysis

� Managed Funds Cost Analysis

� Persistence Analysis

� Misure di Relative Performance

Performance Evaluation and Attribution

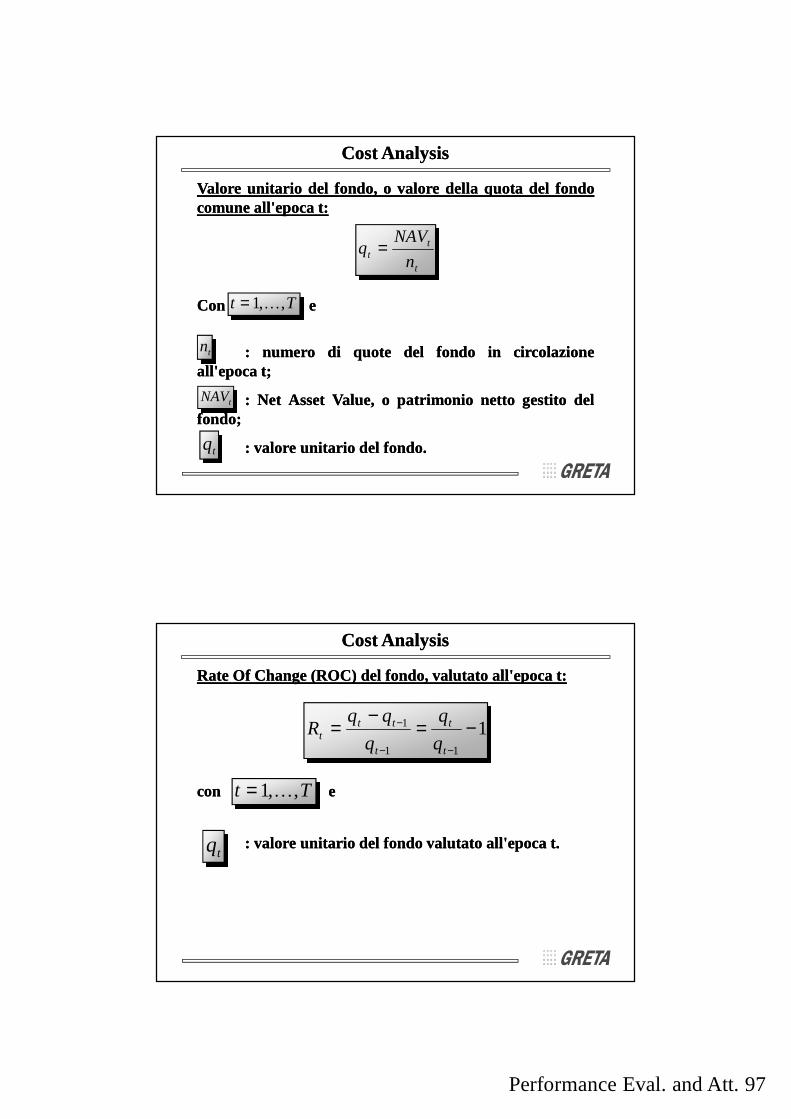

L'analisiL'analisi deldel rendimentorendimento ee deldel rischiorischio deidei fondifondi comunicomuni didiinvestimentoinvestimento traetrae ampioampio spuntospunto dalladalla letteraturaletteratura inin tematemadidi valutazionevalutazione deldel rendimentorendimento ee deldel rischiorischio didi ununportafoglioportafoglio gestitogestito..

LaLa gestionegestione didi unun portafoglioportafoglio puòpuò essereessere::

�� PassivaPassiva

�� AttivaAttiva

�� SemiSemi--attivaattiva

Performance Evaluation and Attribution Performance Evaluation and Attribution

Performance Eval. and Att. 7

SiSi replicareplica ilil comportamentocomportamento didi ununpanierepaniere didi titoli,titoli, detenendodetenendo unauna quotaquotadidi ogniogni titolotitolo paripari allaalla capitalizzazionecapitalizzazionerelativarelativa didi mercatomercato deldel titolotitolo (es(es.. didiportafoglioportafoglio passivopassivo:: ilil benchmarkbenchmark didimercato)mercato)

SiSi realizzanorealizzano profittiprofitti superiorisuperiori ooinferioriinferiori aa quelliquelli generatigenerati dall'insiemedall'insiemedidi benchmarkbenchmark didi riferimentoriferimento.. NellaNellagestionegestione attivaattiva deldel portafoglioportafoglio sisipossonopossono distingueredistinguere tretre fontifonti didiextraprofittoextraprofitto:: stockstock selection,selection, marketmarkettiming,timing, stylestyle investinginvesting..

GestioneGestione

PASSIVAPASSIVA

ATTIVAATTIVA

Performance Evaluation and Attribution Performance Evaluation and Attribution

Metodi di Calcolo dei Rendimenti Metodi di Calcolo dei Rendimenti

� Rendimenti Grezzi

� Periodo di valutazione

Metodi di Calcolo dei Rendimenti

Performance Eval. and Att. 8

II rendimentirendimenti grezzigrezzi nonnon tengonotengono contoconto deldel gradogrado didi rischiorischioassociatoassociato all'investimentoall'investimento pertantopertanto::

�� nonnon possonopossono essereessere impiegatiimpiegati perper stilarestilare unauna classificaclassificacorrettacorretta deidei "migliori""migliori" fondifondi comunicomuni

�� sonosono piùpiù vicinivicini adad unauna visionevisione deldel mercatomercato finanziariofinanziariodiffusadiffusa tratra piccolipiccoli risparmiatoririsparmiatori

Metodi di Calcolo dei Rendimenti Metodi di Calcolo dei Rendimenti (Rendimenti grezzi)(Rendimenti grezzi)

Rendimenti Grezzi

Rendimento grezzoRendimento grezzoII datidati possonopossono avereavere frequenzafrequenza annuale,annuale, trimestrale,trimestrale,mensile,mensile, settimanalesettimanale.. TrattandosiTrattandosi didi unun investimentoinvestimento didilungolungo periodoperiodo èè consigliabileconsigliabile ilil calcolocalcolo deidei rendimentirendimentiannuali,annuali, oo aa tretre anni,anni, oo aa cinquecinque annianni::

concon

ee conconkk:: laglag temporaletemporale cheche determinadetermina ilil tipotipo didi rendimentorendimento(mensile,(mensile, annuale,annuale,......))..

1

1

−

−−=t

ttt q

qqR Tt ,,1K=

kt

kttt q

qqR

−

−−= concon Tt ,,1K=

Metodi di Calcolo dei Rendimenti Metodi di Calcolo dei Rendimenti (Rendimenti grezzi)(Rendimenti grezzi)

Performance Eval. and Att. 9

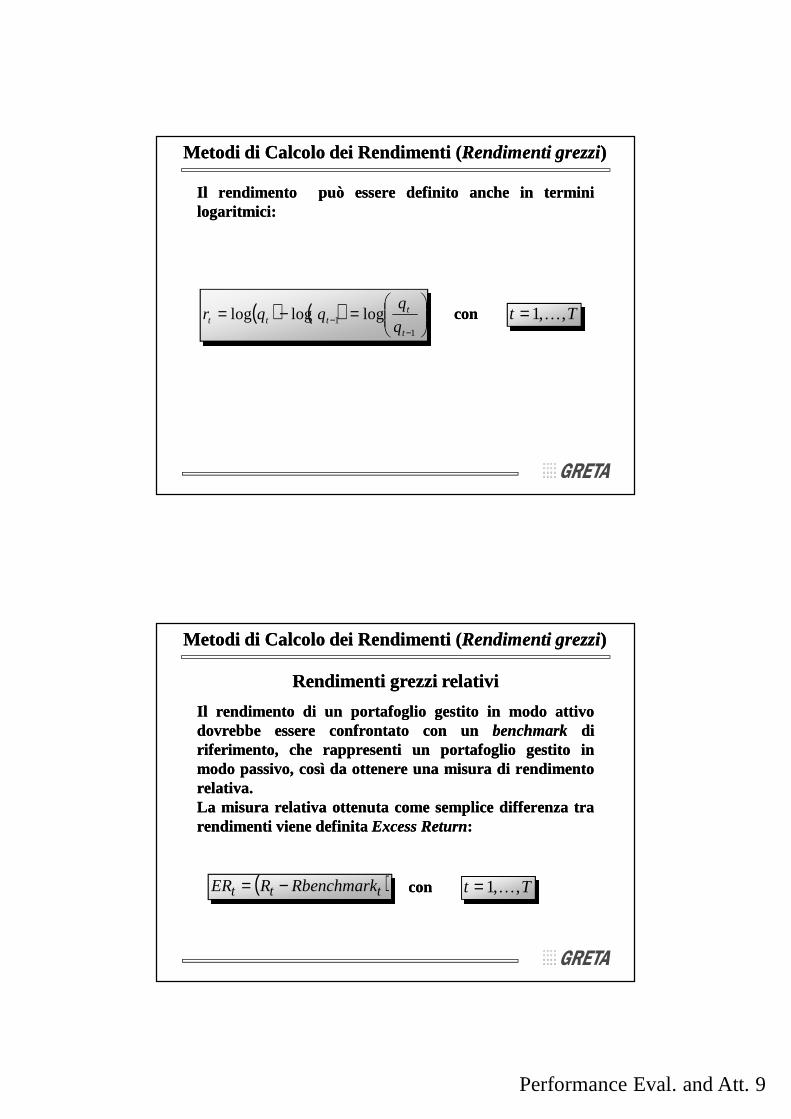

IlIl rendimentorendimento puòpuò essereessere definitodefinito ancheanche inin terminiterminilogaritmicilogaritmici::

( ) ( )

=−=

−−

11 logloglog

t

tttt q

qqqr concon Tt ,,1K=

Metodi di Calcolo dei Rendimenti (Metodi di Calcolo dei Rendimenti (Rendimenti grezziRendimenti grezzi))

Rendimenti grezzi relativiRendimenti grezzi relativi

IlIl rendimentorendimento didi unun portafoglioportafoglio gestitogestito inin modomodo attivoattivodovrebbedovrebbe essereessere confrontatoconfrontato concon unun benchmarkbenchmark didiriferimento,riferimento, cheche rappresentirappresenti unun portafoglioportafoglio gestitogestito ininmodomodo passivo,passivo, cosìcosì dada ottenereottenere unauna misuramisura didi rendimentorendimentorelativarelativa..LaLa misuramisura relativarelativa ottenutaottenuta comecome semplicesemplice differenzadifferenza tratrarendimentirendimenti vieneviene definitadefinita ExcessExcess ReturnReturn::

concon Tt ,,1K=( )ttt RbenchmarkRER −=

Metodi di Calcolo dei Rendimenti (Metodi di Calcolo dei Rendimenti (Rendimenti grezziRendimenti grezzi))

Performance Eval. and Att. 10

PerPer ii fondifondi comuni,comuni, sisi potrebbepotrebbe introdurreintrodurre unauna semplicesemplicemisuramisura didi scostamentoscostamento deldel rendimentorendimento deldel fondofondo daldalrendimentorendimento mediomedio deidei fondifondi delladella stessastessa categoriacategoria (di(dispecializzazione,specializzazione, didi areaarea geografica,geografica, oo altro)altro).. PotrebbePotrebbetrattarsitrattarsi didi unouno scostamentoscostamento inin sensosenso deterministico,deterministico, datodatodalladalla semplicesemplice differenzadifferenza tratra rendimentorendimento deldel fondofondo eerendimentorendimento mediomedio didi categoriacategoria (come(come perper l'Excessl'ExcessReturnReturn)).. SiSi potrebbepotrebbe calcolarecalcolare alternativamentealternativamente unounoscostamentoscostamento inin sensosenso statistico,statistico, cheche misurimisuri lala mediamedia delladelladifferenzadifferenza tratra rendimentorendimento deldel fondofondo ee rendimentorendimento mediomediodidi categoriacategoria piùpiù unun terminetermine didi disturbodisturbo.. (Vedi(Vedi oltreoltre perperindicatoriindicatori similisimili:: IndicatoreIndicatore didi RendimentoRendimento RelativoRelativo eeEWFUND)EWFUND)

Metodi di Calcolo dei Rendimenti (Metodi di Calcolo dei Rendimenti (Rendimenti grezziRendimenti grezzi))

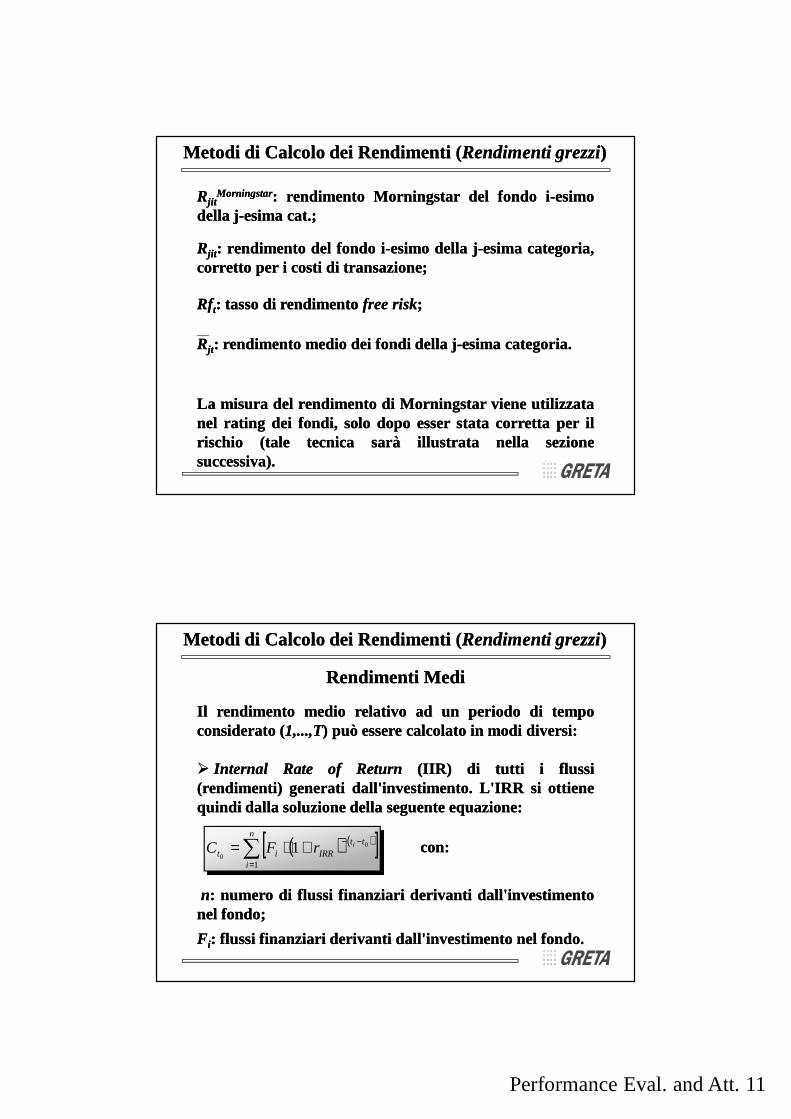

Nell'attivitàNell'attività didi ratingrating deidei fondifondi comuni,comuni, MorningstarMorningstarproponepropone unauna particolareparticolare misuramisura didi rendimentorendimento relativorelativo(per(per categoriecategorie didi rating)rating)::

concon ,,

ee

concon::

NNjj:: numeronumero didi fondifondi appartenentiappartenenti allaalla categoriacategoria jj--esimaesima;;

KK:: numeronumero didi categoriecategorie inin cuicui sonosono classificaticlassificati ii fondifondi;;

( )( )tjt

tjitrMorningsta

jit RfR

RfRR

−−

=

jNi ,,1K=

Kj ,,1K=

Tt ,,1K=

Metodi di Calcolo dei Rendimenti (Metodi di Calcolo dei Rendimenti (Rendimenti grezziRendimenti grezzi))

Performance Eval. and Att. 11

RRjitjit :: rendimentorendimento deldel fondofondo ii--esimoesimo delladella jj--esimaesima categoria,categoria,correttocorretto perper ii costicosti didi transazionetransazione;;

RfRftt:: tassotasso didi rendimentorendimento freefree riskrisk;;

LaLa misuramisura deldel rendimentorendimento didi MorningstarMorningstar vieneviene utilizzatautilizzatanelnel ratingrating deidei fondi,fondi, solosolo dopodopo esseresser statastata correttacorretta perper ililrischiorischio (tale(tale tecnicatecnica saràsarà illustrataillustrata nellanella sezionesezionesuccessiva)successiva)..

RRjitjitMorningstarMorningstar:: rendimentorendimento MorningstarMorningstar deldel fondofondo ii--esimoesimo

delladella jj--esimaesima catcat.;.;

RRjtjt:: rendimentorendimento mediomedio deidei fondifondi delladella jj--esimaesima categoriacategoria..

Metodi di Calcolo dei Rendimenti (Metodi di Calcolo dei Rendimenti (Rendimenti grezziRendimenti grezzi))

Rendimenti MediRendimenti Medi

IlIl rendimentorendimento mediomedio relativorelativo adad unun periodoperiodo didi tempotempoconsideratoconsiderato ((11,,......,T,T)) puòpuò essereessere calcolatocalcolato inin modimodi diversidiversi::

�� InternalInternal RateRate ofof ReturnReturn (IIR)(IIR) didi tuttitutti ii flussiflussi(rendimenti)(rendimenti) generatigenerati dall'investimentodall'investimento.. L'IRRL'IRR sisi ottieneottienequindiquindi dalladalla soluzionesoluzione delladella seguenteseguente equazioneequazione::

nn:: numeronumero didi flussiflussi finanziarifinanziari derivantiderivanti dall'investimentodall'investimentonelnel fondofondo;;

FF ii:: flussiflussi finanziarifinanziari derivantiderivanti dall'investimentodall'investimento nelnel fondofondo..

( ) ( )[ ]∑=

−−+⋅=n

i

ttIRRit

irFC1

0

01 concon::

Metodi di Calcolo dei Rendimenti (Metodi di Calcolo dei Rendimenti (Rendimenti grezziRendimenti grezzi))

Performance Eval. and Att. 12

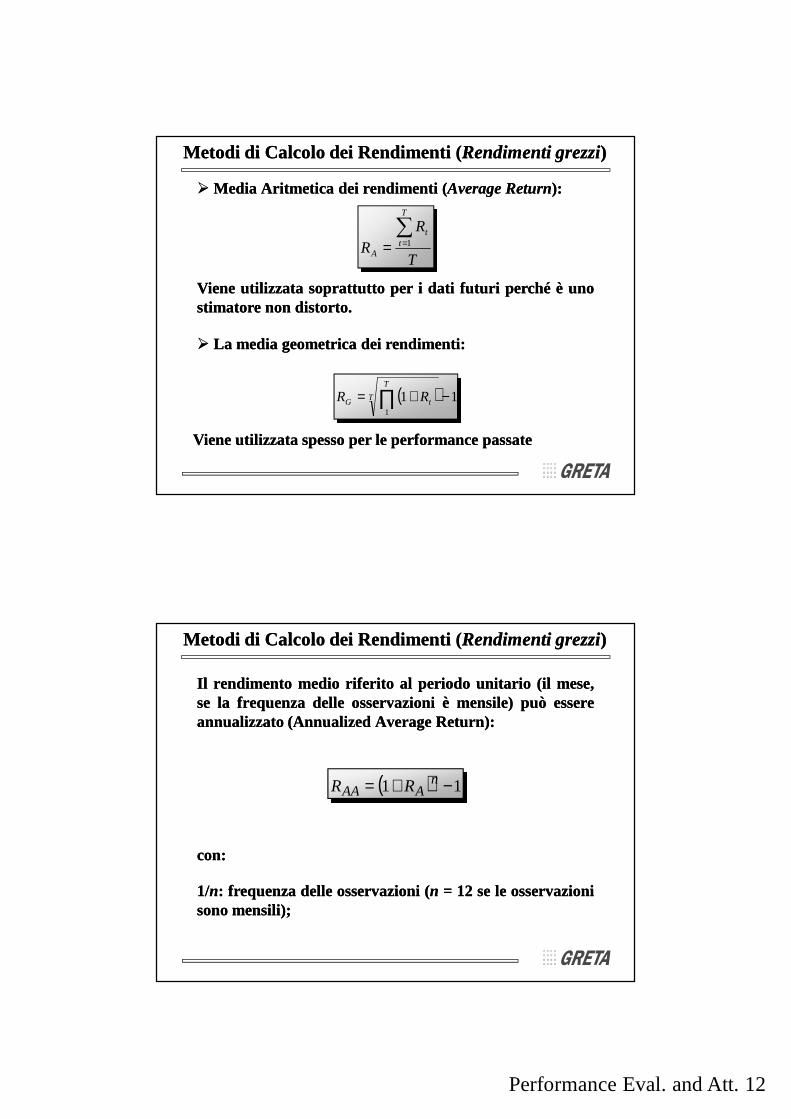

�� MediaMedia AritmeticaAritmetica deidei rendimentirendimenti ((AverageAverage ReturnReturn))::

VieneViene utilizzatautilizzata soprattuttosoprattutto perper ii datidati futurifuturi perchéperché èè unounostimatorestimatore nonnon distortodistorto..

�� LaLa mediamedia geometricageometrica deidei rendimentirendimenti::

T

RR

T

tt

A

∑== 1

Viene utilizzata spesso per le performance passateViene utilizzata spesso per le performance passate

( ) 111

−+= ∏T

T

tG RR

Metodi di Calcolo dei Rendimenti (Metodi di Calcolo dei Rendimenti (Rendimenti grezziRendimenti grezzi))

IlIl rendimentorendimento mediomedio riferitoriferito alal periodoperiodo unitariounitario (il(il mese,mese,sese lala frequenzafrequenza delledelle osservazioniosservazioni èè mensile)mensile) puòpuò essereessereannualizzatoannualizzato (Annualized(Annualized AverageAverage Return)Return)::

concon::

11//nn:: frequenzafrequenza delledelle osservazioniosservazioni ((nn == 1212 sese lele osservazioniosservazionisonosono mensili)mensili);;

( ) 11 −+= nAAA RR

Metodi di Calcolo dei Rendimenti (Metodi di Calcolo dei Rendimenti (Rendimenti grezziRendimenti grezzi))

Performance Eval. and Att. 13

concon::

11//nn:: frequenzafrequenza delledelle osservazioniosservazioni ((nn == 1212 sese lele osservazioniosservazionisonosono mensili)mensili);;

SDSD:: StandardStandard deviationdeviation;;

ASDASD:: AnnualizedAnnualized StandardStandard deviationdeviation..

AlAl rendimentorendimento MedioMedio vieneviene associataassociata unauna misuramisura didirischiorischio dettadetta StandardStandard DeviationDeviationcosìcosì calcolatacalcolata::

( )T

T

tAt

T

RER

SD∑=

−= 1

2

nSDASD ⋅=

Metodi di Calcolo dei Rendimenti (Metodi di Calcolo dei Rendimenti (Rendimenti grezziRendimenti grezzi))

SiaSia nell’analisinell’analisi exex--postpost cheche inin quellaquella exex--anteante delledellecaratteristichecaratteristiche didi rischiorischio ee rendimentorendimento deidei risultatirisultati didigestione,gestione, èè importanteimportante fissarefissare unun periodoperiodo didi riferimentoriferimento..

LaLa valutazionevalutazione didi performance,performance, siasia assolutaassoluta cheche relativa,relativa,dovrebbedovrebbe essereessere condottacondotta susu unun periodoperiodo didi tempotemposufficientementesufficientemente lungolungo dada escludereescludere performanceperformance“casuali”,“casuali”, dovutedovute pertantopertanto dada movimentimovimenti imprevistiimprevisti deldelmercatomercato..

Metodi di Calcolo dei Rendimenti Metodi di Calcolo dei Rendimenti (Periodo di valutazione)(Periodo di valutazione)

Il Periodo di Valutazione

Performance Eval. and Att. 14

IlIl periodoperiodo didi riferimentoriferimento nonnon devedeve peròperò essereessere troppotroppolungolungo inin modomodo cheche ii risultatirisultati didi gestionegestione attivaattiva nonnonvenganovengano sottovalutatisottovalutati..

NellaNella praticapratica ee secondosecondo alcunialcuni studistudi condotticondotti ininletteratura,letteratura, lala valutazionevalutazione deidei risultatirisultati didi gestionegestione didi ununfondo,fondo, oo didi unun managermanager vieneviene condottacondotta susu unun orizzonteorizzontetemporaletemporale didi 33 annianni..

NelNel seguenteseguente esempioesempio abbiamoabbiamo simulatosimulato ilil rendimentorendimento didiunauna gestionegestione attivaattiva concon unun TrackingTracking ErrorError deldel 22%% eeTrackingTracking ErrorError VolatilityVolatility deldel aa duedue annianni concon frequenzafrequenzagiornalieragiornaliera

Metodi di Calcolo dei Rendimenti Metodi di Calcolo dei Rendimenti (Periodo di valutazione)(Periodo di valutazione)

Metodi di Calcolo dei Rendimenti Metodi di Calcolo dei Rendimenti (Periodo di valutazione)(Periodo di valutazione)

EsempioEsempio(Benchmark e risultato di gestione attiva)(Benchmark e risultato di gestione attiva)

Elab. Gauss 3.2.38

Performance Eval. and Att. 15

Elab. Gauss 3.2.38

Metodi di Calcolo dei Rendimenti Metodi di Calcolo dei Rendimenti (Periodo di valutazione)(Periodo di valutazione)

EsempioEsempio(Tracking Error)(Tracking Error)

Metodi di Calcolo dei Rendimenti Metodi di Calcolo dei Rendimenti (Periodo di valutazione)(Periodo di valutazione)

Elab. Gauss 3.2.38

EsempioEsempio(Information Ratio)(Information Ratio)

Performance Eval. and Att. 16

Metodi di Calcolo dei Rendimenti Metodi di Calcolo dei Rendimenti (Periodo di valutazione)(Periodo di valutazione)

EsempioEsempio(Hit Ratio)(Hit Ratio)

Elab. Gauss 3.2.38

SiSi osservaosserva cheche AssogestioniAssogestioni haha suggeritosuggerito unun periodoperiodominimominimo didi unun annoanno perper ilil confrontoconfronto didi prodottiprodotti didiinvestimentoinvestimento..

TaleTale periodoperiodo èè congruocongruo perper prodottiprodotti aa bassobasso rischiorischio (fondi(fondimonetari,monetari, obbligazionariobbligazionari aa brevebreve termine)termine)..

InIn genere,genere, tuttavia,tuttavia, lala valutazionevalutazione vava effettuataeffettuata ininrelazionerelazione all’orizzonteall’orizzonte didi investimentoinvestimento

Metodi di Calcolo dei Rendimenti Metodi di Calcolo dei Rendimenti (Periodo di valutazione)(Periodo di valutazione)

Performance Eval. and Att. 17

Misure di Performance Corrette per il Rischio

� Misura di Sharpe

� Misura di Sortino

� Misura di Treynor

� Esempi

�Alfa di Jensen

�Appraisal Ratio

Misure di Performance Corrette per il Rischio

�� L'analisiL'analisi deidei rendimentirendimenti deidei fondifondi nonnon puòpuò prescindereprescinderedalladalla importanteimportante relazionerelazione individuataindividuata dada Markovitz,Markovitz, tratrailil rendimentorendimento didi unun titolotitolo (o(o portafoglio)portafoglio) eded ilil suosuo gradogrado didirischio,rischio, misuratomisurato dalladalla varianzavarianza (o(o dallodallo scartoscarto quadraticoquadraticomedio)medio)..

�� LaLa misuramisura didi rendimentorendimento devedeve essereessere correttacorretta perper ililrischiorischio associatoassociato all'investimentoall'investimento.. InIn letteraturaletteratura sonosono statestateproposteproposte molteplicimolteplici misuremisure correttecorrette perper ilil rischiorischio..

Misure di Performance Corrette per il RischioMisure di Performance Corrette per il Rischio

Performance Eval. and Att. 18

Misura di Sharpe

IlIl rendimentorendimento inin eccessoeccesso ((ExcessExcess returnreturn)) vieneviene divisodiviso perper ililrischiorischio complessivocomplessivo deldel portafoglioportafoglio gestitogestito (fondo(fondocomune)comune)::

concon ee

( )i

ftitit

RRS

σ−

=

Tt ,,1K= Ni ,,1K=

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (SharpeSharpe))

σσσσσσσσii:: standardstandard deviationdeviation deldel fondofondo ii--esimoesimo..

IlIl vantaggiovantaggio cheche sisi haha nell'applicarenell'applicare questaquesta misuramisura deldelrendimentorendimento èè cheche sisi trattatratta didi unun misuramisura correttacorretta perper ililrischiorischio assolutoassoluto (e(e complessivo)complessivo) deldel fondofondo.. NonNon essendoviessendovialcunaalcuna dipendenzadipendenza tratra lala "significatività""significatività" delladella misuramisura ededilil gradogrado didi correlazionecorrelazione tratra rendimentorendimento deldel fondofondo eerendimentorendimento didi mercato,mercato, èè possibilepossibile impiegarlaimpiegarla inincomparazionicomparazioni tratra rendimentirendimenti deldel fondofondo ee rendimentirendimenti medimedididi categoriacategoria..SiSi ricordaricorda cheche lala misuramisura didi SharpeSharpe sisi inserisceinserisce nelnelparadigmaparadigma MediaMedia--VarianzaVarianza didi MarkowitzMarkowitz.. SiSi assumeassumepertantopertanto cheche ii primiprimi duedue momentimomenti delladella distribuzionedistribuzione deideirendimentirendimenti sianosiano sufficientisufficienti aa descriveredescrivere lala distribuzionedistribuzionedeidei rendimentirendimenti futurifuturi deldel portafoglioportafoglio..OccorreOccorre utilizzareutilizzare altrialtri modellimodelli didi portafoglioportafoglio..

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (SharpeSharpe))

Performance Eval. and Att. 19

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (SharpeSharpe))

�� ExEx--AnteAnte SharpeSharpe RatioRatio

�� ExEx--PostPostSharpeSharpe RatioRatio

ExEx--AnteAnte SharpeSharpe RatioRatio::UtilizzatoUtilizzato perper lele decisionidecisioni

SiSi assumeassume cheche nellanella misuramisura didi SharpSharp aa sianosiano utilizzateutilizzatequantitàquantità previstepreviste (per(per esempioesempio concon unun modellomodelloeconometrico)econometrico)

ExEx--AnteAnte SharpeSharpe RatioRatio::VieneViene utilizzatoutilizzato perper lala verificaverifica exex--postpost deidei risultatirisultati didigestionegestione ottenutiottenuti

1

111 ˆ

ˆˆˆ

+

+++

−=

t

ftitit

RRS

σ

Misura di Sortino

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (SortinoSortino))

EsprimeEsprime ilil tradetrade--offoff tratra ilil rendimentorendimento inin eccessoeccesso deldel fondofondo((ExcessExcess returnreturn)) ee lala misuramisura didi downsidedownside riskriskdatadata dada::

L’indiceL’indice pertantopertanto èè espressoespresso dada::

it

ftitit DD

RRSo

−=

( )[ ]ftitit RRVarDD −= ,0min

Performance Eval. and Att. 20

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (SortinoSortino))

IlIl tassotasso freefree--riskrisk rappresentarappresenta ilil terminetermine didi confrontoconfronto chechepuòpuò comunquecomunque essereessere sostituitosostituito concon altrealtre variabilivariabili comecome lalamediamedia oo lala medianamediana deidei rendimentirendimenti deldel fondofondo..

Misura di Treynor

IlIl rendimentorendimento inin eccessoeccesso ((ExcessExcess returnreturn)) vieneviene divisodiviso perper ililrischiorischio sistematicosistematico anzichéanziché perper quelloquello complessivocomplessivo..

concon ,,

ee concon::

ββββββββii:: betabeta deldel fondofondo ii--esimoesimo..

( )i

ftitit

RRT

β−

=

Tt ,,1K= Ni ,,1K=

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (TreynorTreynor))

Performance Eval. and Att. 21

concon ,,

ee concon

ααααααααii //ββββββββii:: AlfaAlfa ModificatoModificato..

mi

iit TT +=

βα

Tt ,,1K= Ni ,,1K=

VieneViene utilizzatautilizzata difattidifatti perper valutarevalutare subsub--portafogli,portafogli, ininun'attivitàun'attività didi investimentoinvestimento collettivo,collettivo, inin cuicui ilil rischiorischio nonnonsistematicosistematico dovrebbedovrebbe essereessere "eliminato""eliminato".. EsisteEsiste unaunarelazionerelazione notevolenotevole tratra lala misuramisura didi TreynorTreynor deldel portafoglioportafogliogestitogestito ee quellaquella didi TreynorTreynor riferitariferita alal mercatomercato::

Misure di Performance Corrette per il Rischio (Treynor)

Esempi

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (EsempiEsempi))

NeiNei seguentiseguenti graficigrafici vengonovengono presentatepresentate lele relazionirelazioni ininterminitermini didi correlazionicorrelazioni tratra::

�� ii valorivalori delledelle varievarie misuremisure didi performanceperformance valutatevalutatesuisui 7171 fondifondi

�� lele posizioniposizioni cheche ii fondifondi occupanooccupano nellenelle classificheclassifichecostruitecostruite sullasulla basebase delledelle diversediverse misuremisure didiperformanceperformance

Performance Eval. and Att. 22

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (EsempiEsempi))

Sharpe

Treynor

Correlation = 0.7730

Elab. Gauss 3.2.38

Sharpe

Correlation = 0.9758

Elab. Gauss 3.2.38

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (EsempiEsempi))

Sortino

Performance Eval. and Att. 23

Treynor

Sortino

Correlation = 0.77018

Elab. Gauss 3.2.38

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (EsempiEsempi))

Sharpe

Rank Correlation = 0.8946

Elab. Gauss 3.2.38

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (EsempiEsempi))

Treynor

Performance Eval. and Att. 24

Rank Correlation = 0.9912

Sharpe

Elab. Gauss 3.2.38

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (EsempiEsempi))

Sortino

Rank Correlation = 0.8772

Treynor

Elab. Gauss 3.2.38

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (EsempiEsempi))

Sortino

Performance Eval. and Att. 25

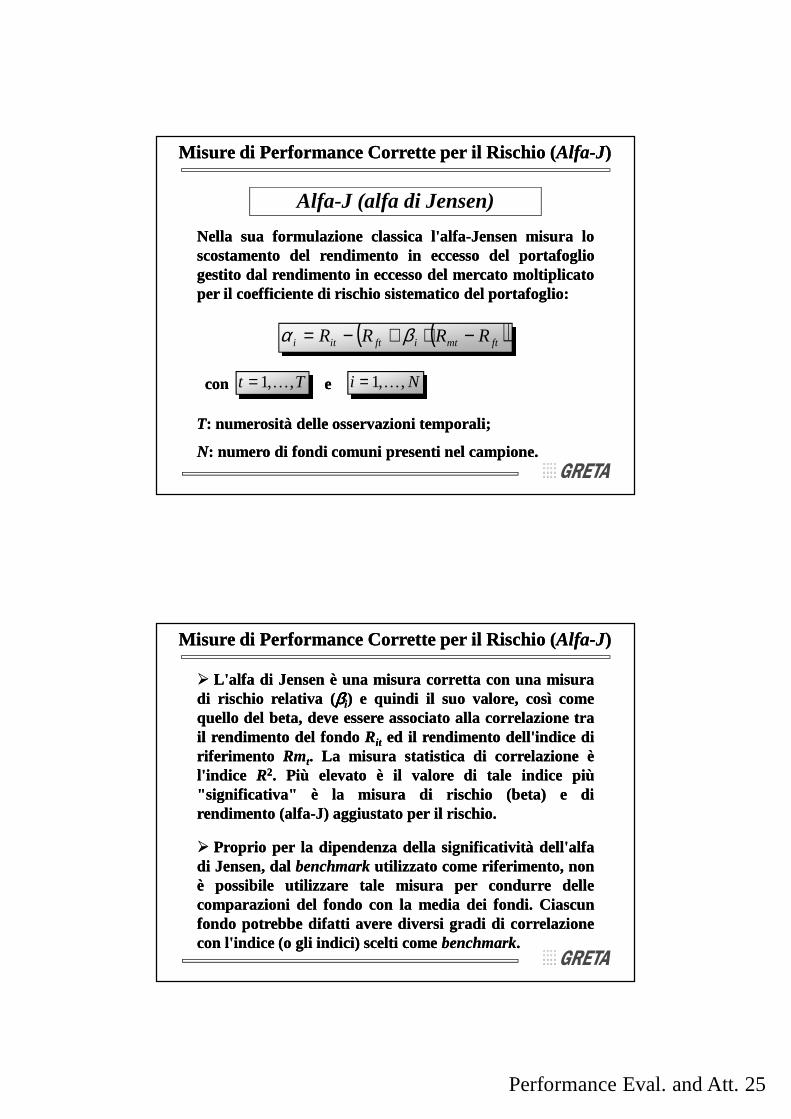

Alfa-J (alfa di Jensen)

NellaNella suasua formulazioneformulazione classicaclassica l'alfal'alfa--JensenJensen misuramisura loloscostamentoscostamento deldel rendimentorendimento inin eccessoeccesso deldel portafoglioportafogliogestitogestito daldal rendimentorendimento inin eccessoeccesso deldel mercatomercato moltiplicatomoltiplicatoperper ilil coefficientecoefficiente didi rischiorischio sistematicosistematico deldel portafoglioportafoglio::

concon ee

TT:: numerositànumerosità delledelle osservazioniosservazioni temporalitemporali;;

( )( )ftmtiftiti RRRR −⋅+−= βα

Tt ,,1K= Ni ,,1K=

NN:: numeronumero didi fondifondi comunicomuni presentipresenti nelnel campionecampione..

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (AlfaAlfa--JJ))

�� L'alfaL'alfa didi JensenJensen èè unauna misuramisura correttacorretta concon unauna misuramisuradidi rischiorischio relativarelativa ((ββββββββii)) ee quindiquindi ilil suosuo valore,valore, cosìcosì comecomequelloquello deldel beta,beta, devedeve essereessere associatoassociato allaalla correlazionecorrelazione tratrailil rendimentorendimento deldel fondofondo RRitit eded ilil rendimentorendimento dell'indicedell'indice didiriferimentoriferimento RmRmtt.. LaLa misuramisura statisticastatistica didi correlazionecorrelazione èèl'indicel'indice RR22.. PiùPiù elevatoelevato èè ilil valorevalore didi taletale indiceindice piùpiù"significativa""significativa" èè lala misuramisura didi rischiorischio (beta)(beta) ee didirendimentorendimento (alfa(alfa--J)J) aggiustatoaggiustato perper ilil rischiorischio..

�� ProprioProprio perper lala dipendenzadipendenza delladella significativitàsignificatività dell'alfadell'alfadidi Jensen,Jensen, daldalbenchmarkbenchmarkutilizzatoutilizzato comecome riferimento,riferimento, nonnonèè possibilepossibile utilizzareutilizzare taletale misuramisura perper condurrecondurre delledellecomparazionicomparazioni deldel fondofondo concon lala mediamedia deidei fondifondi.. CiascunCiascunfondofondo potrebbepotrebbe difattidifatti avereavere diversidiversi gradigradi didi correlazionecorrelazioneconcon l'indicel'indice (o(o gligli indici)indici) sceltiscelti comecomebenchmarkbenchmark..

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (AlfaAlfa--JJ))

Performance Eval. and Att. 26

�� L'alfaL'alfa didi JensenJensen haha ilil vantaggiovantaggio cheche puòpuò essereessere derivatoderivatosecondosecondo diversediverse ipotesiipotesi suisui fattorifattori didi rischiorischio deldel mercatomercatoazionario,azionario, eded eventualmenteeventualmente ancheanche deldel mercatomercatoobbligazionarioobbligazionario nelnel casocaso didi fondifondi bilanciatibilanciati.. UtilizzandoUtilizzandodiversidiversi indiciindici comecomebenchmarkbenchmarkdidi riferimentoriferimento sisi ottengonoottengonoii seguentiseguenti modellimodelli fattorialifattoriali::

�� ModelloModello MonofattorialeMonofattoriale�� ModelloModello didi HerikssonHeriksson�� ModelloModello QuadraticoQuadratico�� ModelliModelli MultifattorialiMultifattoriali�� EquallyEqually WeightedWeighted FundFund IndexIndex

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (AlfaAlfa--JJ))

UnoUno tratra ii primiprimi modellimodelli presentatipresentati inin letteraturaletteratura èè quelloquellomonofattorialemonofattoriale.. TraeTrae origineorigine daldal CAPMCAPM ee presentapresenta quindiquindiunauna solasola fontefonte didi rischio,rischio, rappresentatarappresentata daldal benchmarkbenchmarkdidimercatomercato..

concon ee

Modello MonofattorialeModello Monofattoriale

( ) tittiitti RfRmRfR ,, εβα +−⋅+=−

Tt ,,1K= Ni ,,1K=

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (AlfaAlfa--JJ))

Performance Eval. and Att. 27

RRitit:: rendimentorendimento deldel fondofondo ii--esimoesimo rilevatorilevato all'epocaall'epoca tt;;

RfRftt:: rendimentorendimento freefree riskrisk rilevatorilevato all'epocaall'epoca tt;;

RmRmtt:: rendimentorendimento deldel benchmarkbenchmark didi mercatomercato rilevatorilevatoall'epocaall'epoca tt;;

ααααααααii:: intercettaintercetta delladella SecuritySecurity MarketMarket LineLine,, denominatadenominata alfaalfadidi JensenJensen;;

ββββββββimim:: coefficientecoefficiente delladella SecuritySecurity MarketMarket LineLine,, denominatodenominatobetabeta deldel portafoglioportafoglio;;

εεεεεεεεitit:: terminetermine didi disturbo,disturbo, distribuitodistribuito comecome unun WhiteWhite NoiseNoise..

DoveDove::

NN:: numerositànumerosità delledelle osservazioniosservazioni temporalitemporali;;

TT:: numeronumero didi fondifondi presentipresenti nelnel campionecampione;;

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (AlfaAlfa--JJ))

TaleTale modellomodello monofattorialemonofattoriale puòpuò essereessere interpretatointerpretato comecomeilil rendimentorendimento didi unun portafoglioportafoglio investitoinvestito inin attivitàattività priveprivedidi rischiorischio perper unauna quotaquota paripari aa ((11-- ββββββββii)) eded inin attivitàattivitàrischioserischiose (titoli(titoli azionari)azionari) perper unauna quotaquota paripari aa ββββββββii,, piùpiù unaunacomponentecomponente didi rischiorischio nonnon sistematicosistematicoεεεεεεεεitit..

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (AlfaAlfa--JJ))

Performance Eval. and Att. 28

Modello di HenrikssonModello di Henriksson

concon ee

E’E’ unun modellomodello utilizzatoutilizzato perper valutarevalutare lala capacitàcapacità didiMarketMarket timingtiming

( ) ( ) tittitttiitti RfRmDRfRmRfR ,21, εββα +−⋅⋅+−⋅+=−

Tt ,,1K= Ni ,,1K=

inin cuicui DDtt rappresentarappresenta unauna dummydummy cheche assumeassume valorevalore paripariaa 11 seseRmRmtt ≥≥≥≥≥≥≥≥ RfRftt..

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (AlfaAlfa--JJ))

E’E’ unauna approssimazioneapprossimazione deldel modellomodello precedenteprecedente ee comecomequest’ultimo,quest’ultimo, vieneviene utilizzatoutilizzato perper valutarevalutare lala capacitàcapacità didiMarketMarket timingtiming..

LaLa variabilevariabile "" ExcessExcess ReturnReturn didi mercato"mercato" vieneviene introdottaintrodottainin unauna relazionerelazione nonnon linearelineare cheche approssimaapprossima l'eventualel'eventualecambiamentocambiamento didi intercettaintercetta cheche sisi haha nelnel modellomodello didiHenrikssonHenriksson nelnel casocaso cheche ililmarketmarket timingtiming deldel gestoregestoreinfluenziinfluenzi ilil rendimentorendimento deldel fondofondo..

Modello QuadraticoModello Quadratico

( ) ( ) tittittiitti RfRmRfRmRfR ,2

21, εββα +−⋅+−⋅+=−

concon eeTt ,,1K= Ni ,,1K=

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (AlfaAlfa--JJ))

Performance Eval. and Att. 29

Modelli Multifattoriali (o multiModelli Multifattoriali (o multi--indice)indice)

II modellimodelli MultifattorialiMultifattoriali considerano,considerano, oltreoltre alal differenzialedifferenziale((RmRmtt--RfRftt)) presentepresente nelnel modellomodello monofattoriale,monofattoriale, ancheanche altrialtrifattorifattori cheche sonosono fontefonte didi rischiorischio perper l'investimentol'investimento.. AlcuniAlcunimodellimodelli propostiproposti inin letteraturaletteratura comprendonocomprendono ii seguentiseguentifattorifattori didi rischiorischio::

Fama and FrenchFama and French

GliGli autoriautori propongonopropongono tretre fattorifattori didi rischio,rischio, cheche espressiespressi ininterminitermini differenzialidifferenziali sonosono:: ((RmRmtt--RfRftt),), ((RsRstt--RlRltt),), ((RhRhtt--RlRltt)).. SiSitrattatratta rispettivamenterispettivamente deldel differenzialedifferenziale tratra rendimentorendimento didimercatomercato ee tassotasso freefree risk,risk, deldel differenzialedifferenziale tratra rendimentorendimentodeidei titolititoli smallsmall capcap ee titolititoli largelarge capcap ee deldel differenzialedifferenziale tratrarendimentorendimento didi titolititoli concon altoalto P/BVP/BV ee rendimentorendimento didi titolititoliconcon bassobasso P/BVP/BV

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (AlfaAlfa--JJ))

Gruber, Elton, Blake [1993] e Elton, Gruber, Das, Gruber, Elton, Blake [1993] e Elton, Gruber, Das, Hlavka[1993]Hlavka[1993]

AiAi fattorifattori deldel modellomodello didi FamaFama andand French,French, l'autorel'autoreaggiungeaggiunge ((RdRdtt--RfRftt),), cheche èè ilil differenzialedifferenziale didi rendimentorendimento tratraunun panierepaniere didi titolititoli obbligazionariobbligazionari (privati(privati ee pubblici)pubblici) eded ililrendimentorendimento freefree riskrisk..

CarhartCarhart

AiAi fattorifattori deldel modellomodello didi FamaFama andand FrenchFrench l'autorel'autoreaggiungeaggiunge ((RwRwtt--RlRltt),), cheche èè ilil differenzialedifferenziale didi rendimentorendimento deideititolititoli WinnerWinner ee deidei titolititoli Loser,Loser, cheche hannohanno avutoavutorispettivamenterispettivamente ilil piùpiù altoalto priceprice momentummomentum eded ilil piùpiù bassobassopriceprice momentummomentum aa nn periodiperiodi..

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (AlfaAlfa--JJ))

Performance Eval. and Att. 30

concon:: ee

GliGli autoriautori propongonopropongono unun modellomodello aa 55 fattorifattori didi rischiorischio..Un'analisiUn'analisi fattorialefattoriale susu RRitit,, serieserie deidei rendimentirendimenti deldel fondofondoii--esimo,esimo, conduceconduce allaalla individuazioneindividuazione didi 55 fattorifattori eded allaallacostruzionecostruzione deldel seguenteseguente modellomodello::

RRktkt :: rendimentorendimento deldel kk--esimoesimo fattorefattore didi rischiorischio;;

bbktkt :: coefficientecoefficiente deldel kk--esimoesimo fattorefattore didi rischiorischio perper l'il'i--esimoesimofondofondo..

( )[ ] itk

tktkiitit RfRbRfR εα +−⋅+=− ∑=

5

1

Tt ,,1K= Ni ,,1K=

Lehman e Modest [1987]Lehman e Modest [1987]

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (AlfaAlfa--JJ))

E'E' unun particolareparticolare fattorefattore didi rischiorischio compostocomposto.. E'E' ottenutoottenutocomecome mediamedia deidei rendimentirendimenti logaritmicilogaritmici deidei fondifondi comunicomuniadad unun datodato istanteistante temporale,temporale, rappresentarappresenta unun benchmarkbenchmarkdidi riferimentoriferimento relativorelativo perper valutarevalutare ilil comportamentocomportamento deldelsingolosingolo fondofondo rispettorispetto allaalla mediamedia deidei fondifondi.. E'E' ununindicatoreindicatore cheche potrebbepotrebbe essereessere utilizzatoutilizzato nell'ambitonell'ambito didiciascunaciascuna classeclasse didi fondifondi ee nell'ambitonell'ambito didi ciascunaciascunaspecializzazionespecializzazione.. NonNon cogliecoglie comunquecomunque gligli elementielementi didirischiorischio ee lala differenzadifferenza tratra gestionegestione attivaattiva ee passivapassiva..

Equally Weighted Fund Index (Hendricks)Equally Weighted Fund Index (Hendricks)

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (AlfaAlfa--JJ))

Performance Eval. and Att. 31

PuòPuò essereessere utilizzatoutilizzato inin unun modellomodello monofattorialemonofattoriale chechemisuramisura attraversoattraverso l'alfal'alfa--JJ lala differenzadifferenza tratra ilil rendimentorendimentodidi unauna strategiastrategia didi investimentoinvestimento inin quotequote ugualiuguali didi ogniognifondo,fondo, eded ilil rendimentorendimento deldel singolosingolo fondofondo.. ÈÈ importanteimportante ililconfrontoconfronto tratra fondifondi appartenentiappartenenti allaalla stessastessa categoriacategoria.. IlIlmodellomodello èè::

concon ee

( ) ttEWFIjjtjt RfRRfRt

εβα +−⋅+=−

Tt ,,1K= Ni ,,1K=

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (AlfaAlfa--JJ))

OsservazioneOsservazione:: ComeCome sisi èè potutopotuto notarenotare (Lehman(Lehman eeModest),Modest), perper ilil calcolocalcolo dell’dell’AlfaAlfa--J,J, lala sceltascelta deldel benchmarkbenchmarkèè fondamentalefondamentale poichépoiché puòpuò influenzareinfluenzare lala misuramisura didiperformanceperformance..QuestoQuesto problemaproblema inin generalegenerale permanepermane sese sisi ipotizzaipotizza cheche iirendimentirendimenti deldel fondofondo sianosiano influenzatiinfluenzati simultaneamentesimultaneamentedada 22 oo piùpiù fattorifattori didi rischiorischio..

IlIl modellomodello didi Chen,Chen, RollRoll ee RossRoss ((19861986)) adad esempioesempio ipotizzaipotizzalala seguenteseguente relazionerelazione::

dovedove E(E(εεεεεεεεitit)) == 00,, V(V(εεεεεεεεitit)) == σσσσσσσσ22 ee ii fattorifattori didi rischiorischio sonosonodescrittidescritti nellanella tabellatabella cheche seguesegue

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (AlfaAlfa--JJ))

( )∑=

+−+=−6

1kitftktikiftit RRRR εβα

Performance Eval. and Att. 32

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (AlfaAlfa--JJ))

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (AlfaAlfa--JJ))

AlcuniAlcuni fattorifattori didi rischirischi possonopossono essereessere approssimatiapprossimati nelnelmodomodo seguenteseguente::

�� TassoTasso d’inflazioned’inflazione inattesainattesa::differenzadifferenza tratra ilil tassotassod’inflazioned’inflazione attesoatteso (variazione(variazione dell’aggregatodell’aggregatomonetariomonetario MM22)) ee ilil tassotasso d’inflazioned’inflazione exex--postpost (tasso(tasso didicrescitacrescita dell’indicedell’indice deidei prezziprezzi alal consumo)consumo)�� PremioPremio perper ilil rischiorischio:: differenzadifferenza tratra ilil rendimentorendimentodell’indicedell’indice obbligazionarioobbligazionario (JP(JP MorganMorgan Italia)Italia) eded ililrendimentorendimento deidei BTPBTP aa 1010 annianni�� VariazioneVariazione delladella pendenzapendenza delladella curvacurva deidei tassitassi::differenzadifferenza tratra ii tassitassi didi rendimentorendimento deldel BTPBTP aa 1010 annianni eedeldel BOTBOT�� IndiceIndice didi mercatomercato:: IndiceIndice COMITCOMIT

Performance Eval. and Att. 33

Appraisal Ratio

L'alfaL'alfa didi JensenJensen didi unun portafoglioportafoglio devedeve essereessere accostatoaccostatoall'Appraisalall'Appraisal Ratio,Ratio, quandoquando ilil portafoglioportafoglio vieneviene combinatocombinatoconcon unun altroaltro portafoglioportafoglio gestitogestito inin modomodo passivopassivo (per(peresempioesempio ilil portafoglioportafoglio didi mercato),mercato), perper realizzarerealizzare unaunagestionegestione attivaattiva.. L'appraisalL'appraisal ratioratio èè cosìcosì definitodefinito::

concon ee concon

σσσσσσσσ((eeii)):: scartoscarto quadraticoquadratico mediomedio deglidegli scostamentiscostamenti tratrarendimentorendimento inin eccessoeccesso deldel portafoglioportafoglio ee rendimentorendimento inineccessoeccesso didi mercatomercato..

( )i

ii e

ARσ

α=

Ni ,,1K=

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (App. RatioApp. Ratio))

( )

2

22

+=

i

imi e

SSσ

α

ViVi èè unauna relazionerelazione notevolenotevole tratra misuramisura didi SharpeSharpe deldelportafoglioportafoglio gestitogestito inin modomodo attivoattivo ee AppraisalAppraisal RatioRatio::

Misure di Performance Corrette per il Rischio (Misure di Performance Corrette per il Rischio (App. RatioApp. Ratio))

Performance Eval. and Att. 34

Misure di MorningstarMisure di Morningstar

Misure di Morningstar

Nell'attivitàNell'attività didi ratingrating svoltasvolta dalladalla societàsocietà statunitensestatunitenseMorningstar,Morningstar, vieneviene utilizzatautilizzata unauna misuramisura correttacorretta perper ililrischiorischio ((RRjitjit

MorningstarMorningstar)) ottenutaottenuta comecome differenzadifferenza tratrarendimentorendimento didi MorningstarMorningstar ee misuramisura deldel rischiorischio didiMorningstarMorningstar (R(R..AA..RR:: RiskRisk AdjustedAdjusted Rating)Rating)::

concon ,, ee

ee concon::

RRjitjitMorningstarMorningstar:: misuramisura didi rendimentorendimento grezzogrezzo relativorelativo deldel

fondofondo ii--esimo,esimo, catcat.. jj--esimaesima;;σσσσσσσσjiji

MorningstarMorningstar:: misuramisura deldel rischiorischio deldel fondofondo ii--esimoesimo relativarelativaallaalla catcat.. jj--esimaesima..

( )rMorningstaji

rMorningstajit

rAdjMorningstajit RR σ−=

T,,t K1= K,,j K1= jN,,i K1=

Misure di MorningstarMisure di Morningstar

Performance Eval. and Att. 35

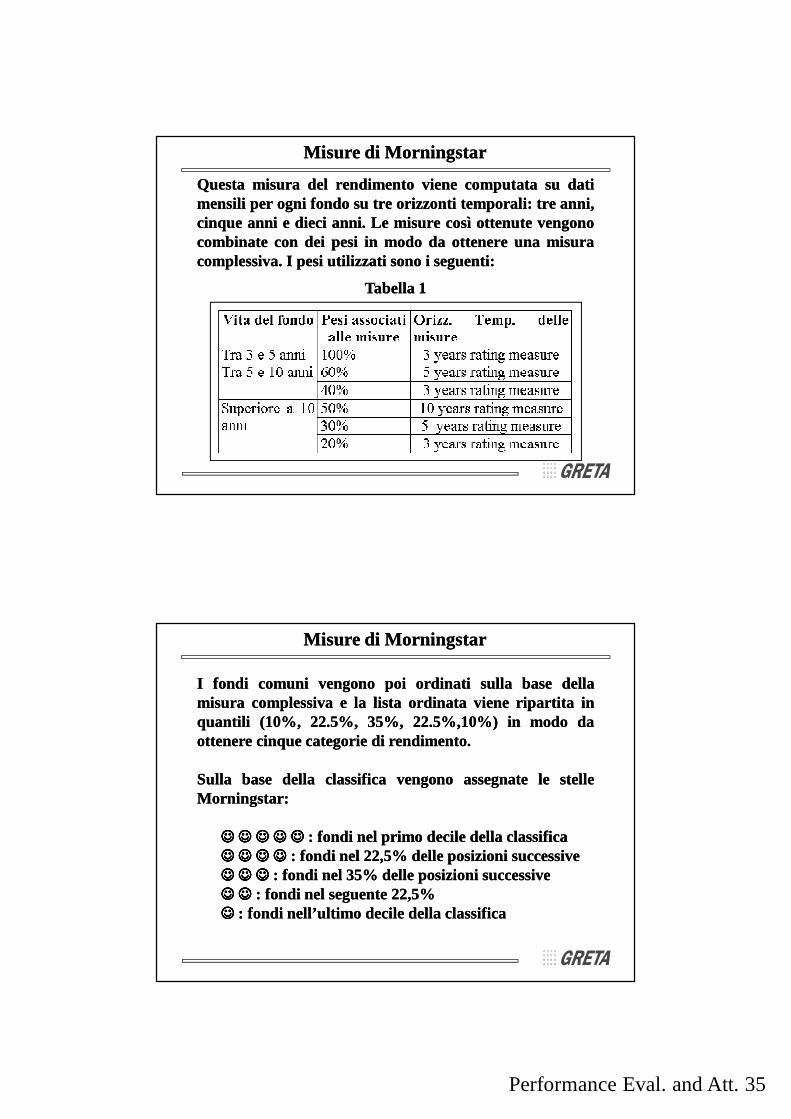

QuestaQuesta misuramisura deldel rendimentorendimento vieneviene computatacomputata susu datidatimensilimensili perper ogniogni fondofondo susu tretre orizzontiorizzonti temporalitemporali:: tretre anni,anni,cinquecinque annianni ee diecidieci annianni.. LeLe misuremisure cosìcosì ottenuteottenute vengonovengonocombinatecombinate concon deidei pesipesi inin modomodo dada ottenereottenere unauna misuramisuracomplessivacomplessiva.. II pesipesi utilizzatiutilizzati sonosono ii seguentiseguenti::

Tabella 1Tabella 1

Misure di MorningstarMisure di Morningstar

II fondifondi comunicomuni vengonovengono poipoi ordinatiordinati sullasulla basebase delladellamisuramisura complessivacomplessiva ee lala listalista ordinataordinata vieneviene ripartitaripartita ininquantiliquantili ((1010%%,, 2222..55%%,, 3535%%,, 2222..55%%,,1010%%)) inin modomodo dadaottenereottenere cinquecinque categoriecategorie didi rendimentorendimento..

SullaSulla basebase delladella classificaclassifica vengonovengono assegnateassegnate lele stellestelleMorningstarMorningstar::

☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ :: fondifondi nelnel primoprimo deciledecile delladella classificaclassifica☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ :: fondifondi nelnel 2222,,55%% delledelle posizioniposizioni successivesuccessive☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ :: fondifondi nelnel 3535%% delledelle posizioniposizioni successivesuccessive☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ :: fondifondi nelnel seguenteseguente 2222,,55%%☺☺☺☺☺☺☺☺ :: fondifondi nell’ultimonell’ultimo deciledecile delladella classificaclassifica

Misure di MorningstarMisure di Morningstar

Performance Eval. and Att. 36

Misure di MorningstarMisure di Morningstar

LaLa societàsocietà MorningstarMorningstar haha sviluppatosviluppato duedue tipologietipologie didiratingrating (tra(tra loroloro simili)simili)::

�� StarStar RatingRating

�� CategoryCategory RatingRating

Misure di MorningstarMisure di Morningstar

AncheAnche lala societàsocietà MicropalMicropal haha sviluppatosviluppato unauna tipologiatipologia didiratingrating (denominata(denominata StarStar RatingRating)) basatabasata susu unauna misuramisura didiperformanceperformance riskrisk adjustedadjusteddeldel tipotipo::

:: rendimentorendimento mediomedio deldel fondofondo ii --esimoesimo delladellacategoriacategoria jj --esimaesima

:: rendimentorendimento mediomedio delladella categoriacategoria jj --esimaesima

:: standardstandard deviationdeviation delladella differenzadifferenza didi rendimentorendimentotratra ilil fondofondo ii --esimoesimo ee lala mediamedia delladella categoriacategoriajj --esimaesima

( )itt

jtijt

RR

RRM

−−

=σ

ijtR

jtR

( )itt RR −σ

Performance Eval. and Att. 37

Misure di MorningstarMisure di Morningstar

MicropalMicropal attribuisceattribuisce ilil seguenteseguente ratingrating sullasulla basebase delladellalistalista deidei fondifondi ordinataordinata secondosecondo lala misuramisura MM ::

☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ :: fondifondi nelnel primoprimo deciledecile☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ :: fondifondi nelnel 2020%% delledelle posizioniposizioni successivesuccessive☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ :: fondifondi nelnel 2020%% delledelle posizioniposizioni seguentiseguenti☺☺☺☺☺☺☺☺ ☺☺☺☺☺☺☺☺ :: fondifondi nelnel seguenteseguente 2525%%☺☺☺☺☺☺☺☺ :: fondifondi nell’ultimonell’ultimo 2525%% delledelle posizioniposizioni delladella

classificaclassifica

Performance Attribution Performance Attribution

� Market Timing

� Stock Selection

� Indicatori di Total Performance

� Modello di Fama

� Modello di Brinson-Singer-Beebower

Performance Attribution

Performance Eval. and Att. 38

L'attività di Market TimingNell'otticaNell'ottica didi unauna gestionegestione attivaattiva deldel portafoglio,portafoglio, ililrisultatorisultato dell'attivitàdell'attività didi gestionegestione èè conseguenzaconseguenza didi dueduediversediverse abilitàabilità deldel gestoregestore:: l'abilitàl'abilità didi StockStock SelectionSelection eequellaquella didi MarketMarket TimingTiming.. Quest'ultimaQuest'ultima consisteconsiste nellanellasceltascelta deldel momentomomento giustogiusto perper assumereassumere unauna posizioneposizionelungalunga oppureoppure unauna posizioneposizione cortacorta nelnel mercatomercato azionario,azionario,eded èè unauna abilitàabilità fortementefortemente legatalegata allaalla capacitàcapacità deldel gestoregestoredidi assumereassumere tuttetutte quellequelle informazioniinformazioni didi brevebreve periodoperiodo chechepossonopossono influenzareinfluenzare inin modomodo temporaneotemporaneo l'andamentol'andamento deldelmercatomercato finanziariofinanziario inin generalegenerale..InIn letteraturaletteratura sonosono statistati propostiproposti alcunialcuni modellimodelli checheconsentonoconsentono didi valutarevalutare questaquesta capacitàcapacità deldel gestore,gestore,rilevandorilevando eventualieventuali elementielementi didi nonnon linearitàlinearità nellanellatradizionaletradizionale formulazioneformulazione deidei modellimodelli fattorialifattoriali..

Performance Attribution(Performance Attribution( Market TimingMarket Timing) )

Modello di Treynor e Mazuy [1966] e Ross et alt. [1986]Modello di Treynor e Mazuy [1966] e Ross et alt. [1986]

IlIl modellomodello sisi basabasa sull'esistenzasull'esistenza didi unauna relazionerelazione tratra ilil betabetadidi mercatomercato ee l'andamentol'andamento deldel differenzialedifferenziale tratra rendimentirendimentididi mercatomercato ee rendimentirendimenti freefree riskrisk deldel tipotipo::

,, concon

cheche sostituitasostituita nellanella seguenteseguente equazioneequazione::

concon ,, concon

conduceconduce alal seguenteseguente modellomodello quadratico,quadratico, cheche consenteconsente didivalutarevalutare lala capacitàcapacità didi marketmarket timingtiming deidei gestorigestori::

( )ftmtTM

iim RR −⋅+= γββ Ni ,,1K=

( ) itttimitit RfRmRfR εβα +−⋅+=−

Tt ,,1K= Ni ,,1K=

Performance Attribution(Performance Attribution( Market TimingMarket Timing) )

Performance Eval. and Att. 39

concon::

γγγγγγγγTMTM:: coefficientecoefficiente didi marketmarket timingtiming;;

SiSi osserviosservi cheche valorivalori positivipositivi (e(e statisticamentestatisticamente nonnon nulli)nulli)deldel coefficientecoefficiente didi marketmarket timingtiming indicanoindicano cheche ilil gestoregestorepossiedepossiede unauna effettivaeffettiva abilitàabilità didi marketmarket timing,timing, cioècioènell'assumerenell'assumere posizioneposizione lunghe,lunghe, oo cortecorte nelnel mercatomercato neineimomentimomenti piùpiù opportuniopportuni.. IlIl modellomodello cogliecoglie elementielementi didi nonnonlinearitàlinearità neinei rendimentirendimenti deldel portafoglioportafoglio ee perper questoquestomotivomotivo èè dettodetto modellomodello quadraticoquadratico..

( ) ( ) itttTM

ttiitit RfRmRfRmRfR εγβα +−⋅+−⋅+=− 2

Performance Attribution(Performance Attribution( Market TimingMarket Timing) )

GrinblattGrinblatt ee TitmanTitman [[19941994]] propongonopropongono unauna misuramisura didirendimentorendimento complessivacomplessiva cheche riassumeriassume l'alfal'alfa didi JensenJensen ee lalacomponentecomponente didi marketmarket timingtiming (( γγγγγγγγTMTM)) stimatastimata concon ilil modellomodelloquadraticoquadratico didi TreynorTreynor ee MazuyMazuy::

AlAl finefine didi valutarevalutare lala significativitàsignificatività statisticastatistica delladella misuramisuraproposta,proposta, vieneviene calcolatocalcolato lolo StandardStandard ErrorError nelnel seguenteseguentemodomodo::

concon::

( )

−⋅⋅+= ∑=

T

ttmt

TMii

TMi RfR

T 1

21γαπ

( ) VqqSE TMi ′=π

( )[ ]RfRmvarq −=′ 01

VV:: matricematrice didi varianzavarianza ee covarianzacovarianza deidei coefficienticoefficienti delladellaregressioneregressione quadraticaquadratica..

Performance Attribution(Performance Attribution( Market TimingMarket Timing) )

Performance Eval. and Att. 40

ConseguentementeConseguentemente ilil testtest tt perper lala misuramisura èè cosìcosì calcolatocalcolato::

( ) 1−−KTTMi

TMi t~

SE ππ

Performance Attribution(Performance Attribution( Market TimingMarket Timing) )

Modello di Merton [1981] e Merton e Henriksson [1981]Modello di Merton [1981] e Merton e Henriksson [1981]

InIn ipotesiipotesi didi abilitàabilità didi marketmarket timingtiming dada parteparte deldel gestore,gestore,esistonoesistono duedue differentidifferenti parametriparametri didi sensibilitàsensibilità aiai fattorifattori didirischiorischio::

ββββββββii00 :: esposizioneesposizione deldel portafoglioportafoglio allealle attivitàattività freefree riskrisk.. E'E'diversadiversa dada zerozero quandoquando RfRftt ≥≥≥≥≥≥≥≥ RmRmtt;;

ββββββββii :: esposizioneesposizione deldel portafoglioportafoglio allealle attivitaattivita rischioserischiose.. E'E'diversadiversa dada zerozero quandoquandoRfRftt << RmRmtt ..

Performance Attribution(Performance Attribution( Market TimingMarket Timing) )

Performance Eval. and Att. 41

LaLa formulazioneformulazione precedenteprecedente puòpuò essereessere riscritta,riscritta, conconl'utilizzol'utilizzo didi unauna variabilevariabile dummydummy ((DDtt)) ,, nelnel seguenteseguentemodomodo::

,, concon

dada cuicui seguesegue

dada cui,cui, ponendoponendo γγγγγγγγTMTM == ((ββββββββii --ββββββββii00)) ee sostituendosostituendo l'espressionel'espressionenelnel modellomodello

( ) tiiimi D⋅−+= 00 ββββ

≤≥

=tt

ttt RfRmse

RfRmseD

0

1

≤≥

=tt

ttt RfRmse

RfRmseD

0

1

( ) itttimitit RfRmRfR εβα +−⋅+=−

Performance Attribution(Performance Attribution( Market TimingMarket Timing) )

inin cuicui ((00,, --((RmRmtt -- RfRftt)))) ,, puòpuò essereessere interpretatointerpretato comecome ililvalorevalore didi unauna opzioneopzione put,put, cheche assumeassume valorevalore positivopositivoquandoquandoRmRmtt ≤≤≤≤≤≤≤≤ RfRftt..

GrinblattGrinblatt ee TitmanTitman [[19941994]] propongonopropongono unauna misuramisura didirendimentorendimento complessivacomplessiva cheche riassumeriassume l'alfal'alfa didi JensenJensen ee lalacomponentecomponente didi marketmarket timingtiming (( γγγγγγγγHMHM )) stimatastimata concon ilil modellomodellononnon linearelineare didi HenrikssonHenriksson ee MertonMerton::

( ) ( )( )tt

ttTMttiitit RfRm

RfRmRfRmRfR

−−−

⋅+−⋅+=−,0maxγβα

( )( )

−⋅⋅+= ∑=

T

ttt

HMii

HMi RfRm,max

T 1

01γαπ

si ottiene:si ottiene:

Performance Attribution(Performance Attribution( Market TimingMarket Timing) )

Performance Eval. and Att. 42

concon::

VV:: matricematrice didi varianzavarianza ee covarianzacovarianza deidei coefficienticoefficienti delladellaregressioneregressione didi MertonMerton eded HenrikssonHenriksson..

ConseguentementeConseguentemente ilil testtest tt perper lala misuramisura ππππππππiiHMHM èè cosìcosì

calcolatocalcolato::

( ) VqqSE HMi ′=π

( )[ ]RfRmvarq −=′ 01

( ) 1−−KTHMi

HMi t~

SE ππ

AlAl finefine didi valutarevalutare lala significativitàsignificatività statisticastatistica delladella misuramisuraproposta,proposta, vieneviene calcolatocalcolato lolo StandardStandard ErrorError nelnel seguenteseguentemodomodo::

Performance Attribution(Performance Attribution( Market TimingMarket Timing) )

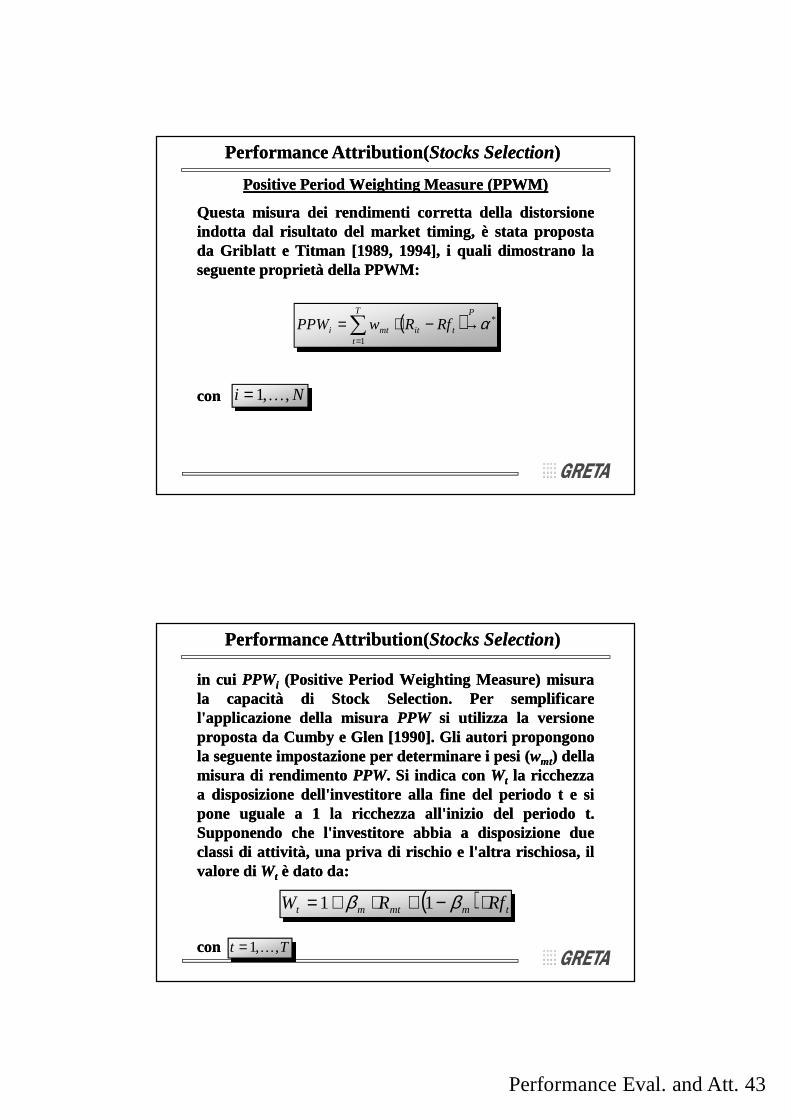

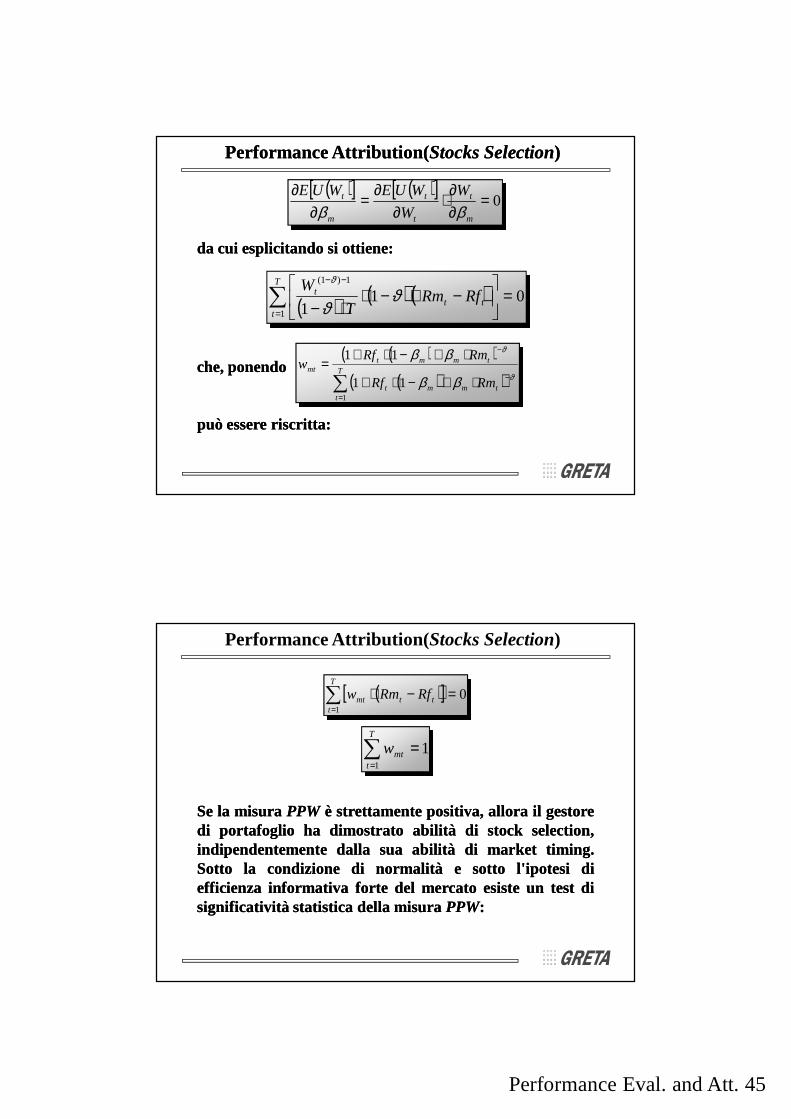

L'attività di Stocks SelectionIlIl gestoregestore didi unun portafoglioportafoglio dovrebbedovrebbe svolgeresvolgere un'attivitàun'attivitàdidi selezioneselezione deidei titolititoli che,che, sullasulla basebase deldel suosuo insiemeinsiemeinformativo,informativo, avrannoavranno rendimentirendimenti futurifuturi piùpiù elevatielevatirispettorispetto alal rendimentorendimento dell'indicedell'indice didi mercatomercato..ContemporaneamenteContemporaneamente adad unauna attivitàattività didi questoquesto tipo,tipo,definitadefinita gestionegestione attivaattiva deldel portafoglio,portafoglio, egliegli dovràdovrà ridurreridurreilil livellolivello didi rischiorischio deldel portafoglioportafoglio investitoinvestito.. All'attivitàAll'attività didistockstock selectionselection sisi affiancaaffianca l'attivitàl'attività didi marketmarket timingtiming.. PerPerscinderescindere ii risultatirisultati delledelle duedue attivitàattività èè statastata proposta,proposta, ininletteratura,letteratura, unauna misuramisura deidei rendimenti,rendimenti, cheche nonnon risenterisentedelladella distorsionedistorsione indottaindotta daldal marketmarket timingtiming ee cheche consenteconsentedidi valutarevalutare esclusivamenteesclusivamente ilil risultatorisultato dell'attivitàdell'attività didi stockstockselectionselection.. QuestaQuesta misuramisura deidei rendimentirendimenti èè dettadetta PositivePositivePeriodPeriod WeightingWeighting MeasureMeasure..

Performance Attribution(Performance Attribution( Stocks SelectionStocks Selection) )

Performance Eval. and Att. 43

Positive Period Weighting Measure (PPWM)Positive Period Weighting Measure (PPWM)

QuestaQuesta misuramisura deidei rendimentirendimenti correttacorretta delladella distorsionedistorsioneindottaindotta daldal risultatorisultato deldel marketmarket timing,timing, èè statastata propostapropostadada GriblattGriblatt ee TitmanTitman [[19891989,, 19941994],], ii qualiquali dimostranodimostrano lalaseguenteseguente proprietàproprietà delladella PPWMPPWM::

concon

( ) *

1

αPT

ttitmti RfRwPPW →−⋅=∑

=

Ni ,,1K=

Performance Attribution(Performance Attribution( Stocks SelectionStocks Selection) )

inin cuicui PPWPPWii (Positive(Positive PeriodPeriod WeightingWeighting Measure)Measure) misuramisuralala capacitàcapacità didi StockStock SelectionSelection.. PerPer semplificaresemplificarel'applicazionel'applicazione delladella misuramisura PPWPPW sisi utilizzautilizza lala versioneversionepropostaproposta dada CumbyCumby ee GlenGlen [[19901990]].. GliGli autoriautori propongonopropongonolala seguenteseguente impostazioneimpostazione perper determinaredeterminare ii pesipesi ((wwmtmt)) delladellamisuramisura didi rendimentorendimento PPWPPW.. SiSi indicaindica conconWWtt lala ricchezzaricchezzaaa disposizionedisposizione dell'investitoredell'investitore allaalla finefine deldel periodoperiodo tt ee sisiponepone ugualeuguale aa 11 lala ricchezzaricchezza all'inizioall'inizio deldel periodoperiodo tt..SupponendoSupponendo cheche l'investitorel'investitore abbiaabbia aa disposizionedisposizione duedueclassiclassi didi attività,attività, unauna privapriva didi rischiorischio ee l'altral'altra rischiosa,rischiosa, ililvalorevalore didi WWtt èè datodato dada::

concon ..

( ) tmmtmt RfRW ⋅−+⋅+= ββ 11

Tt ,,1K=

Performance Attribution(Performance Attribution( Stocks SelectionStocks Selection) )

Performance Eval. and Att. 44

SiSi introduceintroduce lala seguenteseguente funzionefunzione didi utilitàutilità relativarelativa allaallaricchezzaricchezza aa disposizionedisposizione dell'investitoredell'investitore::

concon::

ϑϑϑϑϑϑϑϑ :: parametroparametro cheche perper ii fondifondi comunicomuni italianiitaliani èè statostatostimatostimato paripari aa 44..2323;;

( )ϑ

ϑ

−=

−

1

1t

t

WWU

WWtt :: ricchezzaricchezza aa disposizionedisposizione dell'investitoredell'investitore;;

Performance Attribution(Performance Attribution( Stocks SelectionStocks Selection) )

eded individuatoindividuato l'obiettivol'obiettivo dell'investitoredell'investitore nellanellaottimizzazioneottimizzazione deldel valorevalore attesoatteso delladella funzionefunzione didi utilità,utilità, sisiimpostaimposta ilil seguenteseguente problemaproblema didi ottimizzazioneottimizzazioneintertemporaleintertemporale::

inin cuicui sisi èè postoposto implicitamenteimplicitamente .. LaLa condizionecondizione deldel primoprimoordineordine perper lala soluzionesoluzione deldel problemaproblema didi ottimoottimo èè lalaseguenteseguente::

( )( )( )∑

=

−

⋅−⋅−+⋅+T

t

tmtm

T

RfRm

m 1

1

1

11max

ϑββ ϑ

β

Performance Attribution(Performance Attribution( Stocks SelectionStocks Selection) )

Performance Eval. and Att. 45

dada cuicui esplicitandoesplicitando sisi ottieneottiene::

che,che, ponendoponendo

puòpuò essereessere riscrittariscritta::

( )[ ] ( )[ ]0=

∂∂

⋅∂

∂=

∂∂

m

t

t

t

m

t W

W

WUEWUE

ββ

( ) ( ) ( ) 0111

1)1(

=

−⋅−⋅

⋅−∑=

−−T

ttt

t RfRmT

W ϑϑ

ϑ

( )( )( )( )∑

=

−

−

⋅+−⋅+

⋅+−⋅+=

T

ttmmt

tmmtmt

RmRf

RmRfw

1

11

11

ϑ

ϑ

ββ

ββ

Performance Attribution(Performance Attribution( Stocks SelectionStocks Selection) )

( )[ ] 01

=−⋅∑=

T

tttmt RfRmw

∑=

=T

tmtw

1

1

SeSe lala misuramisura PPWPPWèè strettamentestrettamente positiva,positiva, alloraallora ilil gestoregestoredidi portafoglioportafoglio haha dimostratodimostrato abilitàabilità didi stockstock selection,selection,indipendentementeindipendentemente dalladalla suasua abilitàabilità didi marketmarket timingtiming..SottoSotto lala condizionecondizione didi normalitànormalità ee sottosotto l'ipotesil'ipotesi didiefficienzaefficienza informativainformativa forteforte deldel mercatomercato esisteesiste unun testtest didisignificativitàsignificatività statisticastatistica delladella misuramisura PPWPPW::

Performance Attribution( Stocks Selection)

Performance Eval. and Att. 46

DoveDove èè lolo scartoscarto

quadraticoquadratico mediomedio delladella regressioneregressione didi JensenJensen;;

KK:: numeronumero didi benchmarksbenchmarks utilizzatiutilizzati perper definiredefinire ililportafoglioportafoglio efficienteefficiente inin mediamedia ee varianzavarianza..

12 −−∑⋅

KT

imt

i t~ws

PPW

ε

( )( )∑=

−⋅−−−⋅=T

tttimitit RfRmRfR

Ts

1

21 βαε

Performance Attribution(Performance Attribution( Stocks SelectionStocks Selection) )

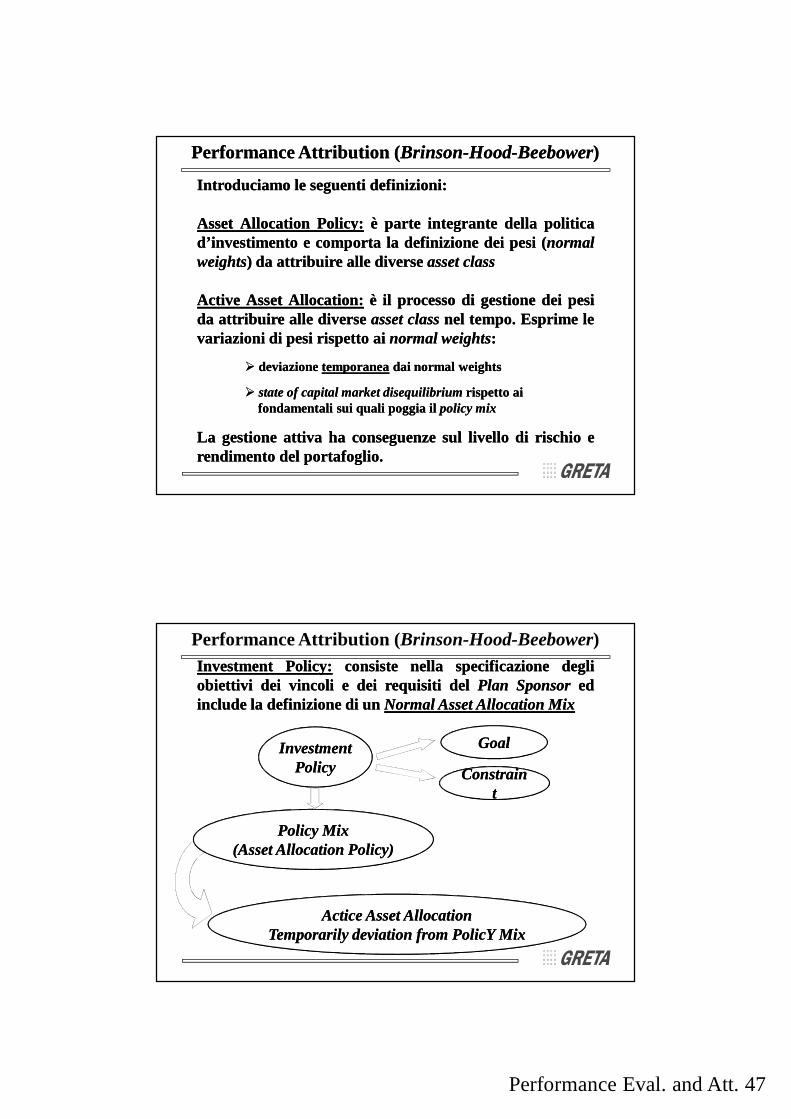

Modello di Brinson-Hood-Beebower

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

�� E’unE’un modellomodello didi PerformancePerformance AttributionAttribution�� ScomponeScompone ilil risultatorisultato didi gestionegestione inin tretre componenticomponenti::

��AssetAsset AllocationAllocation PolicyPolicy��ActiveActive AssetAsset AllocationAllocation�� SecuritySecurity SelectionSelection

�� AnalizzaAnalizza lala dimensionedimensione rischiorischio inin terminitermini didiscostamentoscostamento delledelle quotequote didi policypolicy�� TrovaTrova applicazioneapplicazione neinei casicasi inin cuicui èè disponibiledisponibile lala serieseriestoricastorica delladella composizionecomposizione (pesi)(pesi) deldel portafoglioportafoglio ee lala serieseriestoricastorica delladella composizionecomposizione deldelbenchmarkbenchmarkappropriatoappropriato�� ConsideraConsidera lala dimensionedimensione didi extraextra--rendimentorendimento ee didirischiorischio nellenelle diversediverseassetasset classclass..

Performance Eval. and Att. 47

IntroduciamoIntroduciamo lele seguentiseguenti definizionidefinizioni::

AssetAsset AllocationAllocation PolicyPolicy:: èè parteparte integranteintegrante delladella politicapoliticad’investimentod’investimento ee comportacomporta lala definizionedefinizione deidei pesipesi ((normalnormalweightsweights)) dada attribuireattribuire allealle diversediverseassetasset classclass

ActiveActive AssetAsset AllocationAllocation:: èè ilil processoprocesso didi gestionegestione deidei pesipesidada attribuireattribuire allealle diversediverseassetasset classclassnelnel tempotempo.. EsprimeEsprime lelevariazionivariazioni didi pesipesi rispettorispetto aiai normalnormal weightsweights::

�� deviazionedeviazione temporaneatemporaneadaidai normalnormal weightsweights

�� statestate ofof capitalcapital marketmarket disequilibriumdisequilibrium rispettorispetto aiaifondamentalifondamentali suisui qualiquali poggiapoggia ilil policypolicy mixmix

LaLa gestionegestione attivaattiva haha conseguenzeconseguenze sulsul livellolivello didi rischiorischio eerendimentorendimento deldel portafoglioportafoglio..

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

InvestmentInvestment PolicyPolicy:: consisteconsiste nellanella specificazionespecificazione deglidegliobiettiviobiettivi deidei vincolivincoli ee deidei requisitirequisiti deldel PlanPlan SponsorSponsor ededincludeinclude lala definizionedefinizione didi unun NormalNormal AssetAsset AllocationAllocation MixMix

Performance Attribution ( Brinson-Hood-Beebower)

InvestmentInvestmentPolicyPolicy

Actice Asset AllocationActice Asset AllocationTemporarily deviation from PolicY MixTemporarily deviation from PolicY Mix

GoalGoal

ConstrainConstraintt

ConstrainConstraintt

Policy MixPolicy Mix(Asset Allocation Policy)(Asset Allocation Policy)

Performance Eval. and Att. 48

RiskRisk PositioningPositioning:: consisteconsiste nellanella gestionegestione attivaattiva inin terminiterminididi pesopeso attribuitoattribuito allaalla componentecomponentecashcash,, siasia aa livellolivello didiAssetAsset AllocationAllocation cheche didi singolasingolaassetasset classclass

ExternalExternal RiskRisk PositioningPositioning:: indicaindica lala variazionevariazione didi quotaquota detenutadetenuta inincashcash aa livellolivello didi AssetAsset AllocationAllocation

InternalInternal RiskRisk PositioningPositioning:: indicaindica l’assunzionel’assunzione didi unauna posizioneposizione cashcashall’internoall’interno didi un’un’ assetasset classclass.. VieneViene utilizzatautilizzata perper variarevariare ilil betabetaoo laladurationduration dell’dell’ assetasset classclass..

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

Risk Risk PositioningPositioning

External External Risk PositioningRisk Positioning

External External Risk PositioningRisk Positioning

Scomposizione dei rendimentiScomposizione dei rendimenti

IlIl rendimentorendimento complessivocomplessivo finalefinale deldel portafoglioportafoglio gestitogestito((ActualActual AssetAsset PortfolioPortfolio ReturnReturn)) puòpuò essereessere scompostoscompostosecondosecondo lolo schemaschema presentatopresentato didi seguitoseguito

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

Performance Eval. and Att. 49

IVActual Portfolio

Return

IIIPolicy and

Security Selection Return

IPolicy Return

(Passive Portfolio Benchmark)

IIPolicy and Active Asstet Allocation

Return

ActualActual PassivePassive

SECURITY SELECTIONSECURITY SELECTION

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

TaleTale scomposizionescomposizione dell’dell’ActualActual AssetAsset PortfolioPortfolio ReturnReturnconsenteconsente didi definiredefinire lele seguentiseguenti quantitàquantità::

ACTIVEACTIVE ASSETASSET ALLOCATIONALLOCATION:: IIII -- II

�� SECURITYSECURITY SELECTIONSELECTION:: IIIIII -- II

�� OTHEROTHER:: IVIV -- IIII -- IIIIII ++ II

�� TOTALTOTAL PERFORMANCEPERFORMANCE:: IVIV -- II

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

LaLa disponibilitàdisponibilità didi serieserie storichestoriche relativerelative aiai pesipesi delledelle assetassetclassclass nelnel portafoglioportafoglio attualeattuale ((WaWa)) ee nelnel portafoglioportafoglio passivopassivo((WpWp)) ((PolicyPolicy PortfolioPortfolio)) consenteconsente didi quantificarequantificare lalascomposizionescomposizione deldel rendimentorendimento complessivocomplessivo..

Performance Eval. and Att. 50

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

ActualActual PassivePassive

SECURITY SELECTIONSECURITY SELECTION

Actual IV Active, Policy II

Security IIISelection Policy

Policy I

i

n

ii RaWa ⋅∑

=1i

n

ii RpWa ⋅∑

=1

i

n

ii RaWp ⋅∑

=1

i

n

ii RpWp ⋅∑

=1

InIn cuicui::

WaWaii:: ActualActual PortfolioPortfolio WeightWeight forfor assetasset classclassii

RaRaii:: ActualActual PortfolioPortfolio ReturnReturn forfor assetasset classclassii

WpWpii:: PolicyPolicy PortfolioPortfolio WeightWeight forfor assetasset classclassii

RpRpii:: PolicyPolicy PortfolioPortfolio ReturnReturn forfor assetasset classclassii

nn:: NumberNumber ofof assetasset classclass

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

Performance Eval. and Att. 51

Performance AttributionPerformance Attribution

DefiniamoDefiniamo oraora l’attribuzionel’attribuzione didi performanceperformanceallealle diversediversecomponenticomponenti dell’attivitàdell’attività didi gestionegestione::

��ACTIVEACTIVE ASSETASSET ALLOCATIONALLOCATION::

�� SECURITYSECURITY SELECTIONSELECTION::

�� OTHEROTHER::

�� TOTALTOTAL PERFORMANCEPERFORMANCE::

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

( )∑=

−n

iiiii RpWpRpWa

1

( )∑=

−n

iiiii RpWpRaWp

1

( )∑=

+−−n

iiiiiiiii RpWpRaWpRpWaRaWa

1

( )∑=

⋅−⋅n

iiiii RpWpRpWa

1

EsempioEsempio::

ConsideriamoConsideriamo rendimentirendimenti medimedi annualizzatiannualizzati

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

ActualActual PassivePassive

SECURITY SELECTIONSECURITY SELECTION

Actual IV Active, Policy II

Security IIISelection Policy

Policy I

13.41%

13.75% 13.49%

13.23%

Performance Eval. and Att. 52

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

IlIl rendimentorendimento attivoattivo èè dovutodovuto aa::

ActiveActive AssetAsset AllocationAllocation --00..2626%%SecuritySecurity SelectionSelection ++00..2626%%OtherOther --00..0707%%

TotalTotal ++00..0808%%

Scomposizione del rischioScomposizione del rischio

SiaSia l’attivitàl’attività didi stockstock pickingpicking cheche quellaquella didi activeactive assetassetallocationallocation produconoproducono variazionivariazioni deldel livellolivello didi rischiorischio deldelpianopiano didi investimentoinvestimento..

LeLe relazionirelazioni inin terminitermini didi rischiorischio tratra lala performanceperformancetotaletotaleee lala performanceperformance derivantederivante dada ciascunaciascuna componentecomponente didigestione,gestione, sonosono misuratemisurate concon ilil coefficientecoefficiente didideterminazionedeterminazione

QuestoQuesto coefficientecoefficiente misuramisura lala variabilitàvariabilità didi XX dovutadovuta allaallavariabilitàvariabilità didi YY..

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

( ) 1,02

<=< YXcorrυ

Performance Eval. and Att. 53

EsempioEsempio::

Performance Attribution ( Brinson-Hood-Beebower)

ActualActual PassivePassive

SECURITY SELECTIONSECURITY SELECTION

Actual IV Active, Policy II

Security IIISelection Policy

Policy I

100%

96.1% 91.5%

93.3%

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

Average Minimum Maximum Std.Dev

Policy 91.5% 67.7% 98.2% 6.6%

Policy and Allocation 93.3% 69.4% 98.3% 5.2%

Policy and Selection 96.1% 76.2% 99.8% 5.2%

Performance Eval. and Att. 54

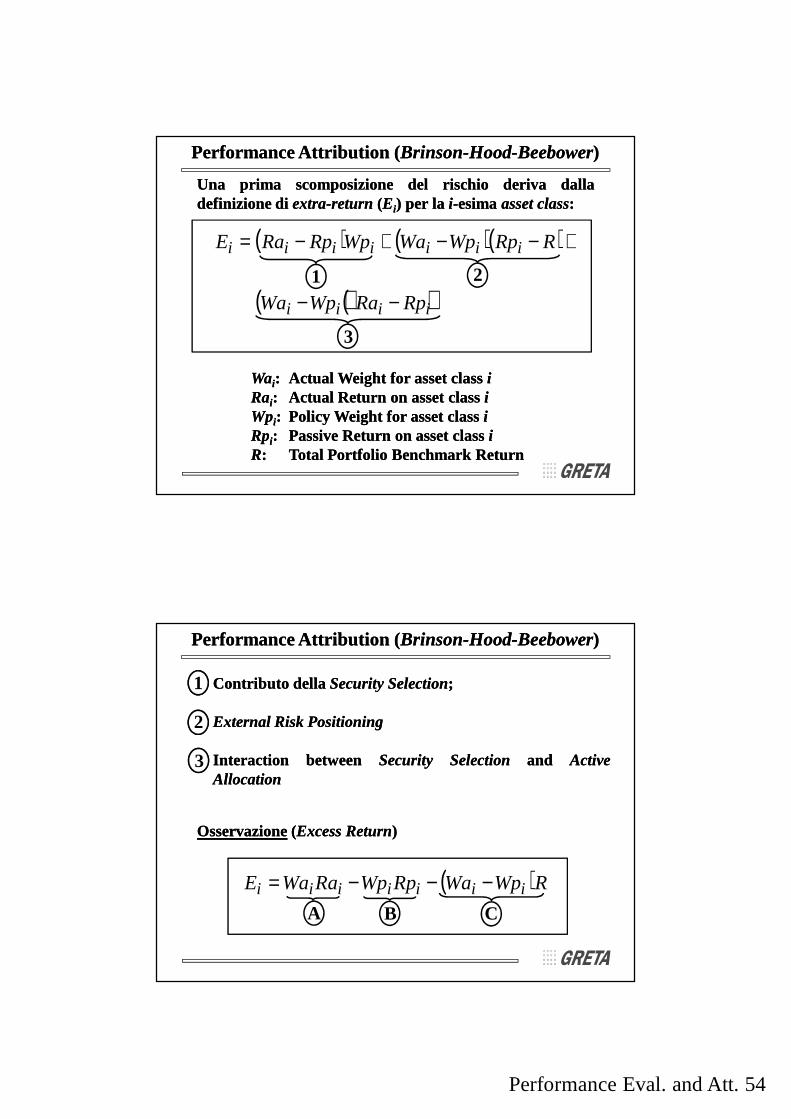

UnaUna primaprima scomposizionescomposizione deldel rischiorischio derivaderiva dalladalladefinizionedefinizione didi extraextra--returnreturn ((EEii)) perper lala ii --esimaesimaassetasset classclass::

WaWaii:: ActualActual WeightWeight forfor assetasset classclassiiRaRaii:: ActualActual ReturnReturn onon assetasset classclassiiWpWpii:: PolicyPolicy WeightWeight forfor assetasset classclassiiRpRpii:: PassivePassive ReturnReturn onon assetasset classclassiiRR:: TotalTotal PortfolioPortfolio BenchmarkBenchmark ReturnReturn

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

( ) ( )( )

( )( )iiii

iiiiiii

RpRaWpWa

RRpWpWaWpRpRaE

−−

+−−+−=

1 2

3

ContributoContributo delladella SecuritySecurity SelectionSelection;;

ExternalExternal RiskRisk PositioningPositioning

InteractionInteraction betweenbetween SecuritySecurity SelectionSelection andand ActiveActiveAllocationAllocation

OsservazioneOsservazione((ExcessExcess ReturnReturn))

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

1

2

3

( )RWpWaRpWpRaWaE iiiiiii −−−=A CB

Performance Eval. and Att. 55

IntroducendoIntroducendo unauna componentecomponente didiInternalInternal RiskRisk PositioningPositioningperper ilil rendimentorendimento attualeattuale didi ciascunaciascunaassetasset classclass::

dovedovecc:: quotaquota didi portafoglioportafoglio detenutadetenuta inin cashcash

RhRhii:: rendimentorendimento correntecorrente deldelcashcashRsRsii:: rendimentorendimento delladella componentecomponenteequityequity

èè possibilepossibile esprimereesprimere gligli extraextra--rendimentirendimenti nelnel modomodoseguenteseguente

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

( ) iii cRhRscRa +−= 1

InIn cuicui

RappresentaRappresenta lala quotaquota didi SecuritySecurity SelectionSelection

RappresentaRappresenta ilil RiskRisk PositioningPositioning

CrossCross ProductProduct

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

( )( )( ) ( )[ ]( )[ ]( )iiii

iiiiii

iiii

RpRsWpWac

WaRpRhcRRpWpWa

WpRpRsE

−−−+−+−−+

−=

1

1

2

3

1

2

3

Performance Eval. and Att. 56

LaLa componentecomponente didi RiskRisk PositioningPositioning puòpuò essereessere scompostascompostanelnel modomodo seguenteseguente::

Performance Attribution (Performance Attribution ( BrinsonBrinson--HoodHood--BeebowerBeebower))

External risk Positioning

Cross Product

Internal Risk Positioning

RISKRISK

( )( )RRpWpWa iii −− ( )( )iiii RpRhWpWac −−

( )( )iiii RpRhWpWac −−

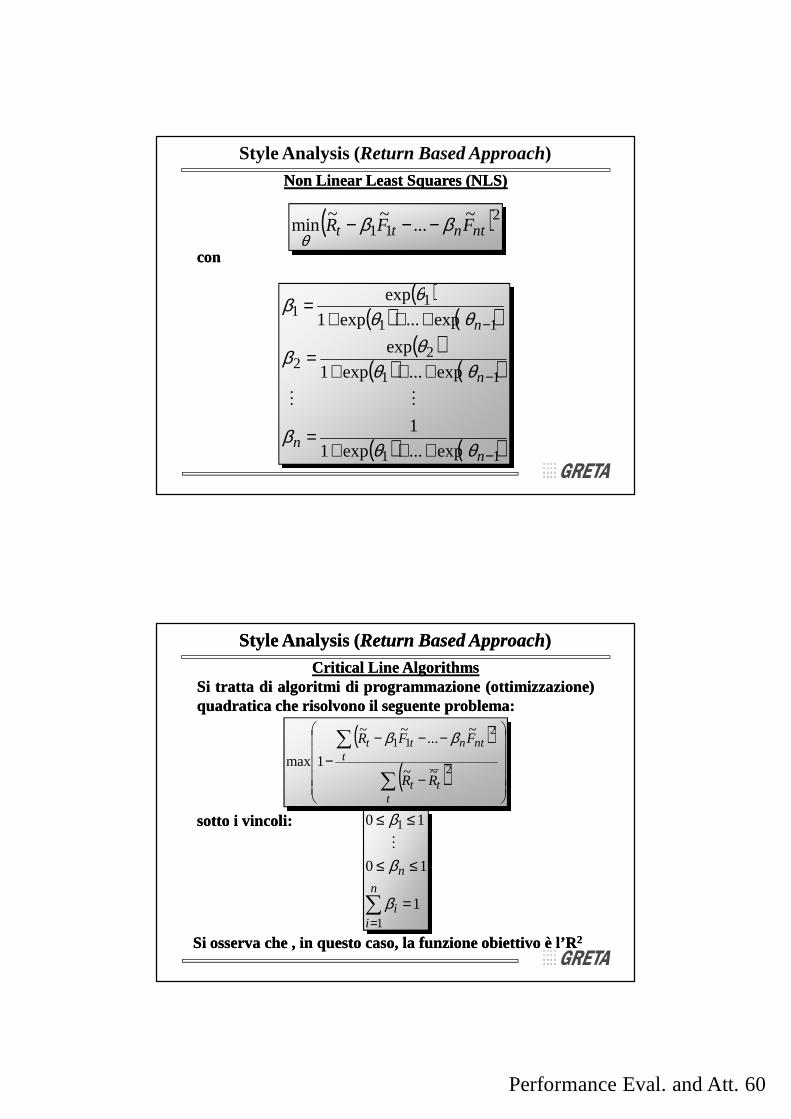

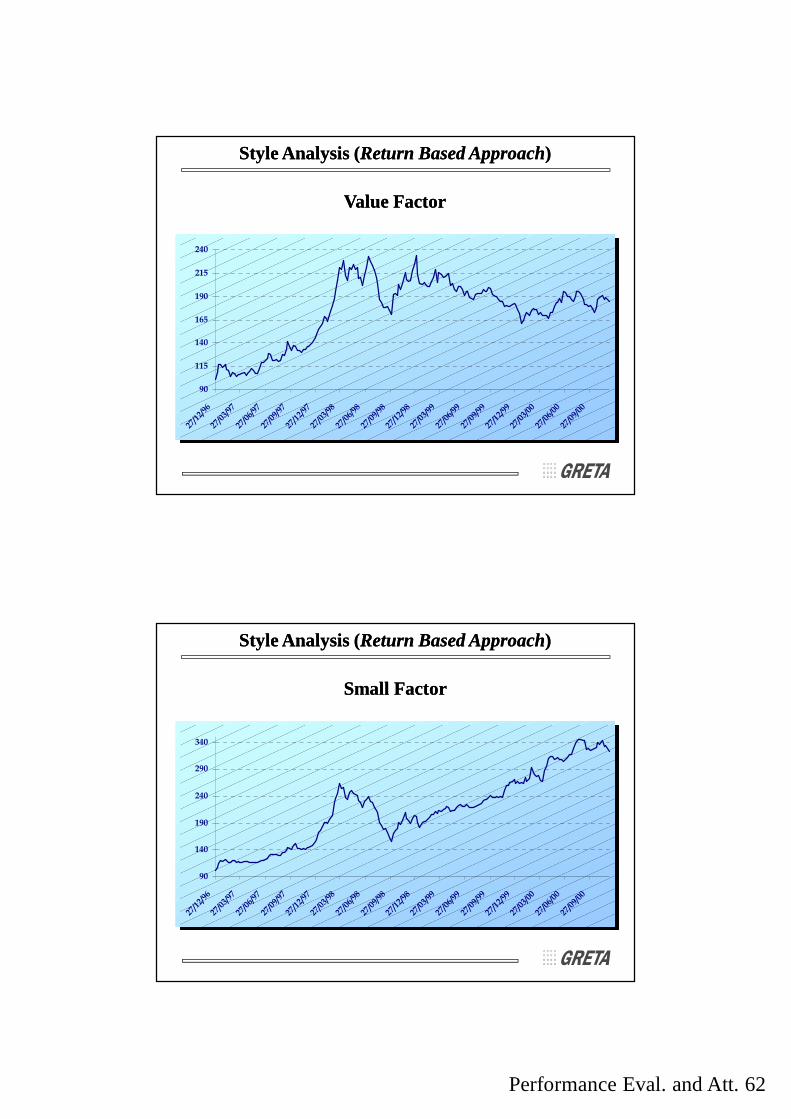

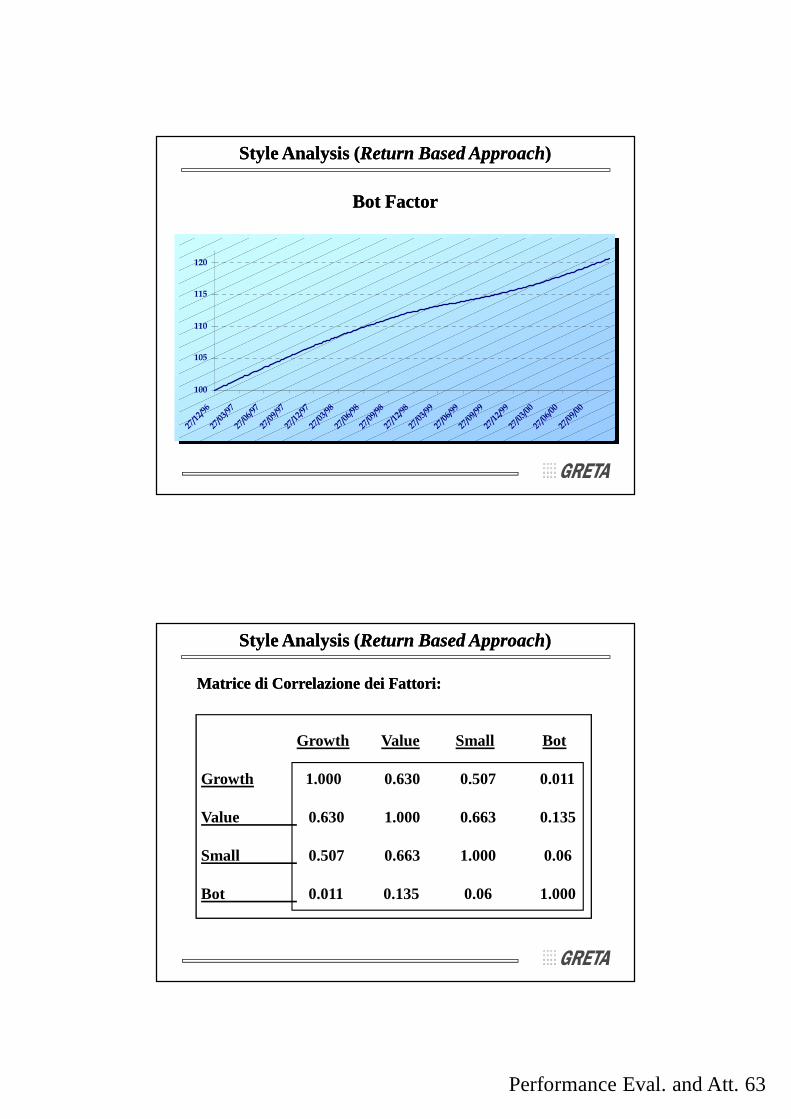

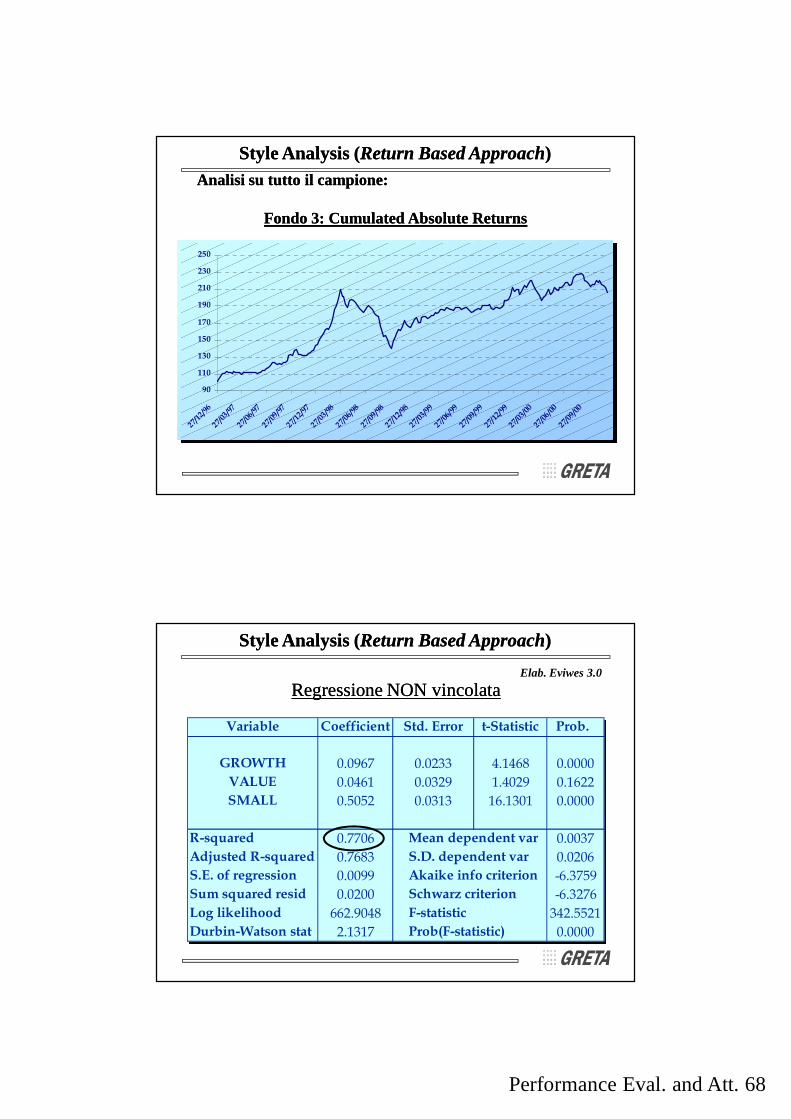

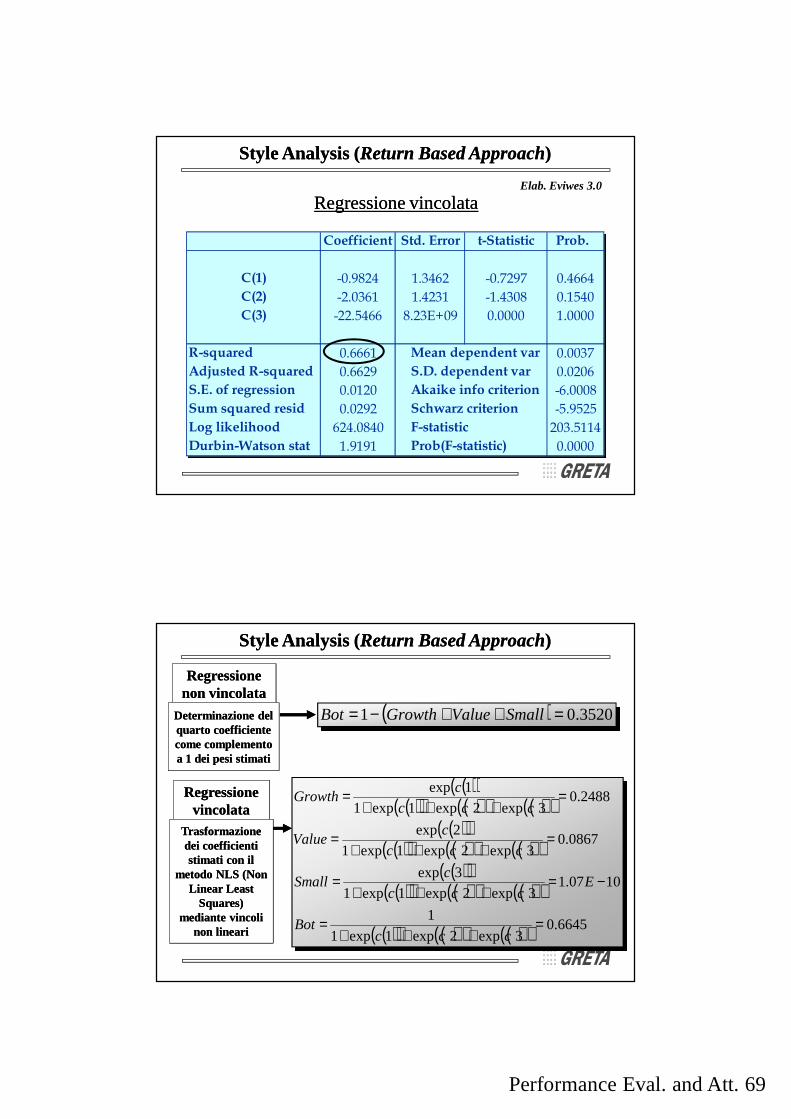

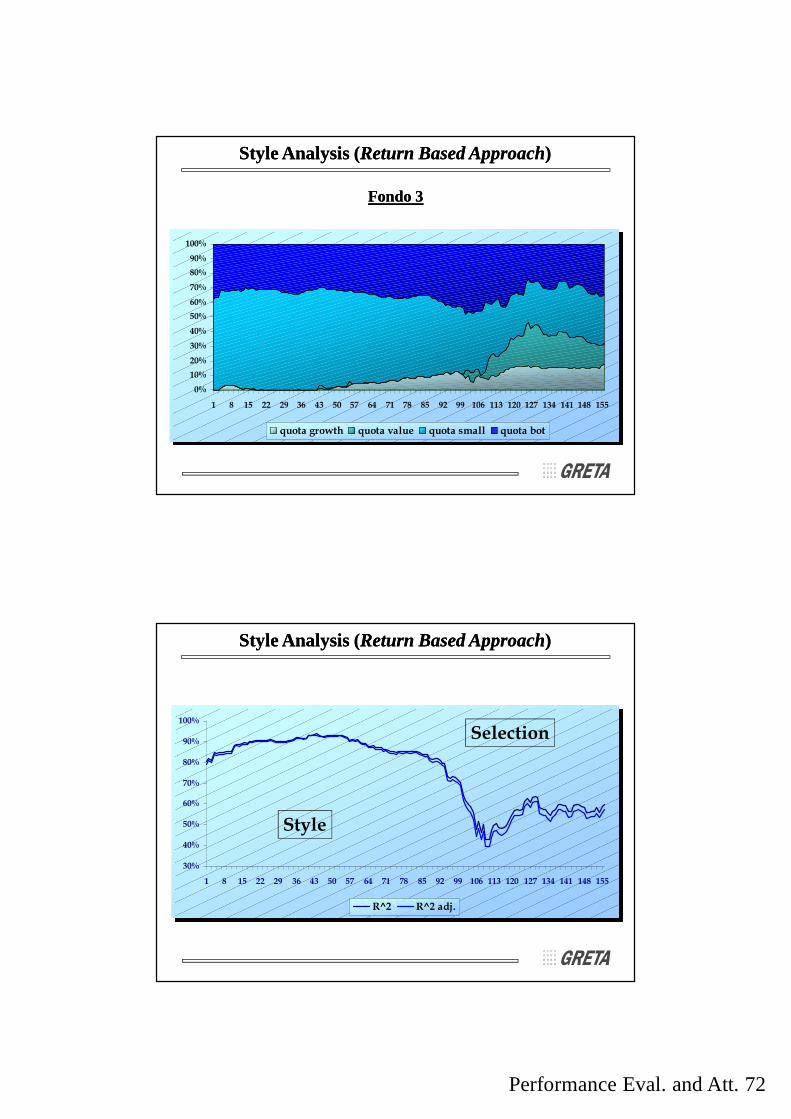

Style AnalysisStyle Analysis

� Introduzione

�Approccio Return Based

� Ibbotsom Approach

� Morningstar Approach

Style Analysis

Performance Eval. and Att. 57

Style Analysis (Style Analysis (IntroduzioneIntroduzione))

IlIl monitoraggiomonitoraggio delladella gestionegestione didi portafoglioportafoglio puòpuò avvenireavveniresecondosecondo duedue diversidiversi approcciapprocci::

��AnaliticoAnalitico�� ReturnReturn BasedBased

IlIl primoprimo presupponepresuppone ilil monitoraggiomonitoraggio continuocontinuo delledelle quotequotedidi portafoglioportafoglio investiteinvestite nellenelle diversediverseassetasset classesclasses..IlIl secondosecondo èè unun approccioapproccio didi tipotipo statisticostatistico ee comportacomporta lalasolasola conoscenzaconoscenza dell’universodell’universo didi titolititoli oo didi assetasset classesclasses inincuicui sisi ripartisconoripartiscono lele attivitàattività inin portafoglioportafoglio..

Nell’ambitoNell’ambito delledelle misuremisure didi performanceperformance rientranorientrano iimodellimodelli didi scomposizionescomposizione deldel rischiorischio didi portafoglioportafoglio nelnelrischiorischio legatolegato allealle diversediverseassetasset classesclasses..

UnUn AssetAsset ClassClass FactorFactor ModelModel puòpuò pertantopertanto essereessererappresentatorappresentato nelnel modomodo seguenteseguente::

,,

inin cuicui

Approccio Return Based

Style Analysis (Style Analysis (Return Based ApproachReturn Based Approach))

tntntt eFFR ~~...

~~11 +++= ββ

∑=

=

≤≤n

ii

i

1

1

10

β

β

Tt ,,1K=Gestione Passiva

GestioneAttivae noise

Performance Eval. and Att. 58

Style Analysis (Style Analysis (Return Based ApproachReturn Based Approach))