política fiscal 2000 –2010 - observatorio.azc.uam.mx

TRANSCRIPT

Política Fiscal 2000 – 2010

Febrero 2011

Secretaría de Hacienda y Crédito Público

COMUNICADO DE PRENSA

Financing Transactions in the U.S. Dollar Market

2

Índice

Política Fiscal

1.Política de Ingresos

2.Política de Gasto

3.Finanzas Públicas Responsables

4.¿En qué se traduce la disciplina fiscal?

5.Recuperación y Perspectivas 2011

Financing Transactions in the U.S. Dollar Market

3

Política de Ingresos: Reformas Fiscales

• IETU• IDE2007

• IVA 15 - 16%• ISR 28 - 30%• IDE 2- 3%

2009

• IEPS• Eliminación

Derechos• Estímulos ISR

2010

En 2008 la recaudación delsistema renta (ISR + IETU + IDE)alcanzó su máximo histórico en30 años (5.2% del PIB).

Permitió cubrir las pérdidas enrecaudación derivadas de lacrisis y la caída en la producciónpetrolera y, con ello, continuarcon las medidas contra-cíclicas.

Abonó en los esfuerzos desimplificación fiscal. Otorgócertidumbre al no modificar LISR, LIETU, LIVA y LIDE.

Financing Transactions in the U.S. Dollar Market

4

Política de Ingresos: Simplificación Fiscal

Eliminación de:

La declaración mensual del IETU.

La obligación de presentar la declaración del IVA AL concluir el año,manteniendo únicamente la mensual.

La obligación de dictaminar, por contador público autorizado, losestados financieros, tanto para fines fiscales de la SHCP, como parael cumplimiento de las obligaciones ante el IMSS.

Se permitió a los contribuyentes con saldo a favor del IDE, obtener ladevolución sin la necesidad del dictamen de un contador público.

Se amplió de dos a cuatro años la vigencia de la Firma ElectrónicaAvanzada (FIEL).

+

13.82

16.85

24.99

28.85 29.6431.24

34.07

38.9

13.5

18.5

23.5

28.5

33.5

38.5

2003

2004

2005

2006

2007

2008

2009

2010

8.11

8.56

9.04 8.99

8.36

8.57

8.96

9.34

9.96

9.52

10.02

10.41

8.00

8.50

9.00

9.50

10.00

10.50

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

e

2011

e

5

Los importantes esfuerzos en materia de ingresos realizados durante la presenteadministración han permitido sustituir ingresos petroleros, ampliar la base tributaria,e incrementar los ingresos tributarios.

Número de Contribuyentes(millones)

Ingresos Tributarios No Petroleros(% del PIB)

Fuente: SAT Fuente: SHCP

Política de Ingresos: Recaudación Tributaria

Financing Transactions in the U.S. Dollar Market

6

Índice

Política Fiscal

1.Política de Ingresos

2.Política de Gasto

3.Finanzas Públicas Responsables

4.¿En qué se traduce la disciplina fiscal?

5.Recuperación y Perspectivas 2011

Financing Transactions in the U.S. Dollar Market

7

Política de Gasto: Gasto Neto Total

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Gasto Neto TotalMillones de Pesos de 2011

Promedio: 2.42 billones

Promedio: 3.06 billones

Gracias a la política de ingresos implementada durante el presente sexenio el GastoNeto Total del 2011 presenta un incremento de casi el 50% en términos realesrespecto del año 2000 (a pesar de la crisis económica y la caída en la producciónpetrolera).

Fuente: SHCP

Financing Transactions in the U.S. Dollar Market

8

Política de Gasto: Gasto Programable por Dependencia

El Gasto Programable se incrementó en más del 65% en 2011 respecto del año 2000.Esto se traduce en erogaciones mayores en dependencias prioritarias:

1,584,781

2,622,528

2000 2011

Gasto ProgramableMillones de Pesos de 2011 Incrementos en términos

reales:

1. SSP 374%2. SALUD 271%3. SEDESOL 219%4. SCT 160%5. ECONOMÍA 136%6. CONACYT 111%7. SAGARPA 52%8. TURISMO 51%9. SEP 49%10. SEDENA 26%11. PGR 26%12. MARINA 18%

65.5%

9

Fundamentales de la Economía

De 2000 a 2006, el promedio anual de inversión presupuestaria en infraestructurafue de 3.5% del PIB, mientras que de 2007 a 2011 será de 4.5%.

Política de Gasto: Inversión Impulsada en Infraestructura

Inversión Impulsada en Infraestructura 2000 – 2010

(miles de millones de pesos de 2011)

* Aprobado 2011, fuente: SHCP

377

374

356

413 43

5

490 52

9 564 60

5 630 64

6 669

300

350

400

450

500

550

600

650

700

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

*

Financing Transactions in the U.S. Dollar Market

10

Política de Gasto: El Mito del Gasto Corriente

Dentro del gasto neto total, el gasto corriente ha disminuido respecto del gasto decapital. Por otro lado, el crecimiento del Gasto Corriente se debe a subsidios. El gastoen servicios personales ha caído de 44% a 32% del gasto corriente.

Fuente: SHCP

81.7%75.4%

18.3%24.6%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

PEF

Gasto Neto TotalGasto Corriente Gasto de Capital

26.7%

14.9%

54.6%

2000 2006 2011

Gasto Corriente de las Dependencias y Entidades

Millones de Pesos de 2011

Servicios Personales PensionesSubsidios Gastos Operación SPGastos de Operación Otros

44.8% 37.7% 31.4%

20.5% 20.6%21.1%

22.7%

15.2%5.2%

1.7%9.4%

1.3%7.1%

1.6%6.3%

943,352.51,140,710.9

1,543,383.1

Financing Transactions in the U.S. Dollar Market

11

Índice

Política Fiscal

1.Política de Ingresos

2.Política de Gasto

3.Finanzas Públicas Responsables

4.¿En qué se traduce la disciplina fiscal?

5.Recuperación y Perspectivas 2011

1212

La disciplina en el manejo de las finanzas públicas ha permitido tener undéficit moderado y una deuda decreciente.

Déficit de Gobierno, 2010(% del PIB)

Fuente: SHCP para México, S&P (Mayo 2010) para los demás.

Disciplina en las Finanzas Públicas

0

2

4

6

8

10

12

Méx

ico*

Prom

edio

BB

BIn

dia

Litu

ania

Sudá

fric

aH

ungr

íaC

roac

iaTú

nez

Rus

iaB

ulga

riaB

rasi

lPe

rú

Prom

edio

otr

osIrl

anda

Espa

ñaJa

pón

Gre

cia

Port

ugal

Rum

ania

Italia

Fuente: SHCP

Deuda Pública Esperada 2011(% del PIB)

20

30

40

50

60

70

80

90

100

110

120

Méx

ico

Hol

anda

Alem

ania

Espa

ña

Aust

ria

Fran

cia

Portu

gal

Bél

gica

Italia

Irlan

da

Gre

cia

13

Las reservas internacionales son de 118.5 mil millones de dólares (28 deenero, 2011).

Adicionalmente, México solicitó la renovación de la línea de crédito flexiblecon el Fondo Monetario Internacional por dos años y 72 mil millones dedólares.

Blindaje Financiero

El gobierno de Méxicocontrató coberturas petroleraspara el 2011.

El gobierno tiene lacapacidad presupuestaria yfinanciera para hacer frente adesastres naturales hasta por50 mil millones de pesos.

Fuente: Banxico

2939495969798999

109119

Ene

2000

Ene

2001

Ene

2002

Ene

2003

Ene

2004

Ene

2005

Ene

2006

Ene

2007

Ene

2008

Ene

2009

Ene

2010

Ene

2011

Reservas Internacionales(miles de millones de dólares)

54

84

118.5

5.0

7.5

10.0

12.5

15.0

17.5

10 20 30

Ren

dim

ient

o (%

)

Madurez (años)

2000 2005 2010

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

0 3 6 9 12 15 18 21 24 27 30 33 36 39

UMS 11UMS 12

UMS 13

UMS 14 N

UMS15

UMS 19

UMS 22

UMS 31

UMS 34

UMS 26

UMS 17

UMS 19N

UMS 14

UMS 20

UMS 40

UMS 110

14

Financing Transactions in the U.S. Dollar Market

Curva en Dólares del Gobierno Mexicano

Vida Media en Años

100

14Fuente: SHCP

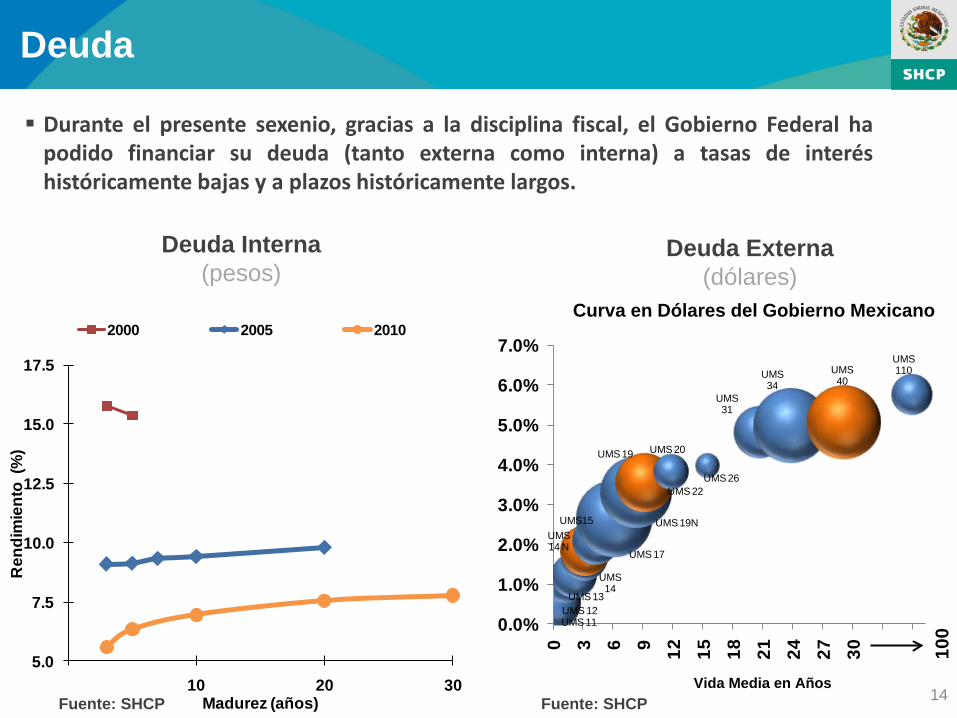

Deuda

Deuda Externa(dólares)

Deuda Interna(pesos)

Fuente: SHCP

Durante el presente sexenio, gracias a la disciplina fiscal, el Gobierno Federal hapodido financiar su deuda (tanto externa como interna) a tasas de interéshistóricamente bajas y a plazos históricamente largos.

Financing Transactions in the U.S. Dollar Market

15

Índice

Política Fiscal

1.Política de Ingresos

2.Política de Gasto

3.Finanzas Públicas Responsables

4.¿En qué se traduce la disciplina fiscal?

5.Recuperación y Perspectivas 2011

Incremento en Oportunidades y PAL

Oportunidades y el Programa de Apoyo Alimentario (PAL) atienden a 6.5millones de familias. Los apoyos de Oportunidades se han incrementadohasta 7,781 pesos promedio anual.

Beneficiarios de Oportunidades y PAL(millones de familias)

Apoyo por familia en el programa Oportunidades

(promedio anual por familia)

0.71.3

4.3

4.5

0.1

0.7

2.5

5.1

6.5

0

1

2

3

4

5

6

7

2000 2007 2010

Apoyo AlimentarioRural y SemiurbanoUrbano

3,108

4,631

7,781

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

´97-´00 ´01-´06 ´07-´10

Fuente: Programa de Desarrollo Humano Oportunidades, Sedesol.

99

744

1,444

2,044

0

500

1,000

1,500

2,000

2,500

2007 2008 2009 2010

Pisos Firmes instalados(miles de viviendas)

Fuente: Sedesol.

META 2012: 2,453

Hoy, más del 85% de dichas viviendas cuentan con piso de cemento y para el 2012 secubrirá el 100%. Se han otorgado más de 3.3 millones de créditos para adquisición de vivienda, de los

cuales más del 60% se destinaron a familias cuyos ingresos son menores a 4 salariosmínimos.

Créditos a familias con

ingresos menores a 4

salarios mínimos

Créditos para la adquisición de vivienda(millones)

0.51.2

2.1

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

95 - '98 01 - '04 07 - '10*

0.8

1.7

3.3

Vivienda

Se alcanzó la cobertura universal en educación básica. Gracias a la inversiónen infraestructura escolar y al incremento de becas se aumentó la coberturaen educación media superior y superior.

Cobertura en educación media superior

(porcentaje)

Cobertura en educación básica(porcentaje)

88.9

97.9100

85

90

95

100

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

/e

48.4

60.9

66.3

45

50

55

60

65

70

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

/e

Cobertura en Educación

Fuente: SEP

Cobertura Universal en Salud

México alcanzará la cobertura universal de salud en 2011 mediante laafiliación de todos los mexicanos de bajos recursos y sin seguridad social alSeguro Popular.

Afiliados al Seguro Popular(millones de personas)

Fuente: Comisión Nacional de Protección Social en Salud.

5

1115

21

2731

43

0

5

10

15

20

25

30

35

40

45

50

2004 2005 2006 2007 2008 2009 2010

META 2011: 49

0.7 3.3 4.3

12.1 12.7

31.1

0 5

10 15 20 25 30 35

ISSS

TE

IMSS

Salu

d

ISSS

TE

IMSS

Salu

d

'01-'04 '07-'10 p/

Inversión acumulada en infraestructura hospitalaria

(miles de millones de pesos)

8.3

55.9

p/ Programado

20

Han mejorado las condiciones de vida de los mexicanos.

El Índice de Desarrollo Humano mide educación, salud e ingreso per cápita.

0.40

0.45

0.50

0.55

0.60

0.65

0.70

0.75

0.80

1990 1995 2000 2005 2006 2007 2008 2009 2010

HDI

Índice de Desarrollo Humano

Chile, 0.78

Mexico, 0.75Russia, 0.72Brasil, 0.70

China, 0.66

India, 0.52

Fuente: Programa de las Naciones Unidas para el Desarrollo, ONU

Desarrollo Humano

Financing Transactions in the U.S. Dollar Market

21

Índice

Política Fiscal

1.Política de Ingresos

2.Política de Gasto

3.Finanzas Públicas Responsables

4.¿En qué se traduce la disciplina fiscal?

5.Recuperación y Perspectivas 2011

22

Los pronósticos del sector privado para 2010 y 2011 han sido revisados al alza.

Estos pronósticos para 2011 no consideran el nuevo estímulo fiscal de los EstadosUnidos.

Crecimiento Económico

2010

= 5.3%2011

≈ 4.0%

Recuperación Económica: Mercado Interno

23

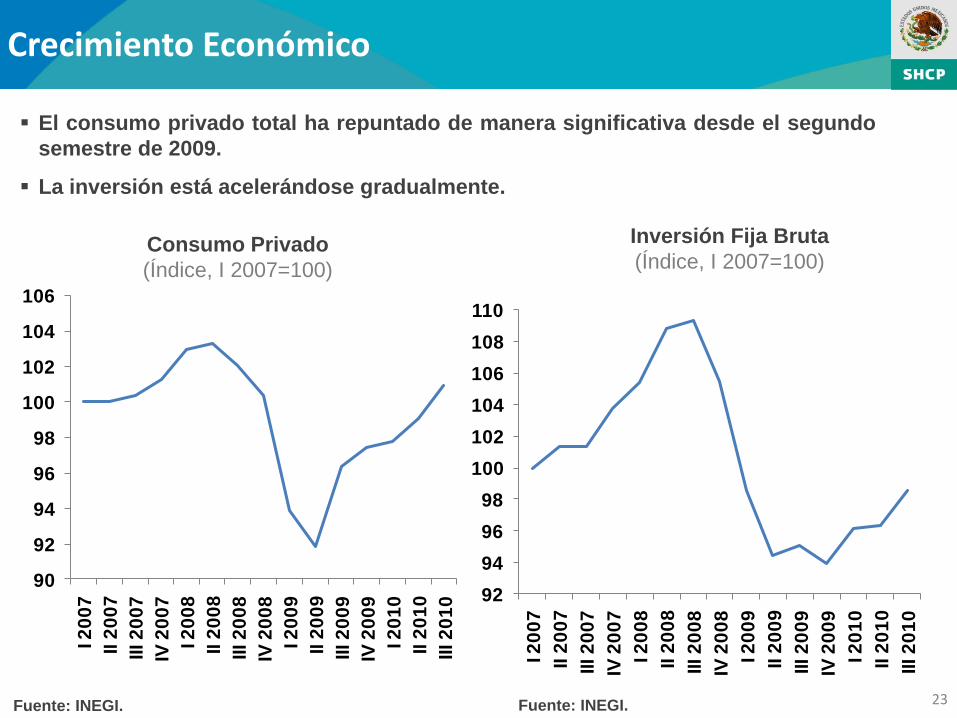

El consumo privado total ha repuntado de manera significativa desde el segundosemestre de 2009.

La inversión está acelerándose gradualmente.

Consumo Privado(Índice, I 2007=100)

Fuente: INEGI.

Inversión Fija Bruta(Índice, I 2007=100)

90

92

94

96

98

100

102

104

106

I 200

7II

2007

III 2

007

IV 2

007

I 200

8II

2008

III 2

008

IV 2

008

I 200

9II

2009

III 2

009

IV 2

009

I 201

0II

2010

III 2

010 92

949698

100102104106108110

I 200

7II

2007

III 2

007

IV 2

007

I 200

8II

2008

III 2

008

IV 2

008

I 200

9II

2009

III 2

009

IV 2

009

I 201

0II

2010

III 2

010

Crecimiento Económico

Fuente: INEGI.

24

Empleo(var. mensual, prom. mov. 3m., ajustada, miles)

Tasa de Desempleo, 2010(%)

24

La expansión del empleo ha continuado, y se han resarcido los empleosque se perdieron durante la crisis.

Fuente: IMSS

Recuperación Económica: Mercado Interno

-120

-100

-80

-60

-40

-20

0

20

40

60

80

100

feb-

08ab

r-08

jun-

08ag

o-08

oct -0

8di

c-08

feb-

09ab

r-09

jun-

09ag

o-09

oct-0

9di

c-09

feb-

10ab

r-10

jun-

10ag

o-10

oct-1

0di

c-10

Motor Interno

20.7

9.88.6

7.6 7.6 7.6 7.55.7 5.3

0

5

10

15

20

25

Espa

ña

Esta

dos

Uni

dos

Italia

Chi

le

Can

adá

Arge

ntin

a

Alem

ania

Bra

sil

Méx

ico

Fuente: The Economist

730 mil nuevos trabajos creados en 2010

25

Ventas Antad(índice ene-07, ajustada, prom. mov. 3m.)

Ventas Wal-Mart (índice ene-07, ajustada, prom. mov. 3m.)

25

La recuperación del mercado interno se observa en la tendencia creciente en lasventas al menudeo.

Recuperación Económica: Mercado InternoMotor Interno

95

100

105

110

115

120

125

ene-

07ab

r-07

ago-

07no

v-07

mar

-08

jul-0

8oc

t-08

feb-

09m

ay-0

9se

p-09

ene-

10ab

r-10

ago-

10di

c-10

95

100

105

110

115

120

125

ene-

07ab

r-07

ago-

07no

v-07

mar

-08

jul-0

8oc

t-08

feb-

09m

ay-0

9se

p-09

ene-

10ab

r-10

ago-

10di

c-10

El sistema bancario mexicano es sólido y a partir del segundo trimestre de 2010 seobserva un crecimiento mensual positivo en el crédito.

26

Crédito de la Banca Comercial y Banca de Desarrollo al Sector Privado(var. mensual, prom. móvil 3m, %)

Fuente: Banxico

-3

-2

-1

0

1

2

jun-

09

jul-0

9

ago-

09

sep-

09

oct-0

9

nov-

09

dic-

09

ene-

10

feb-

10

mar

-10

abr-1

0

may

-10

jun-

10

jul-1

0

ago-

10

sep-

10

oct-1

0

Total Consumo Vivienda Empresarial

Expansión del Crédito

0.0

0.5

1.0

1.5

2.0

2.5

2002

2003

2004

2005

2006

2007

2008

2009

E

2010

E

China México

5060708090

100110120130

ene-

05ju

n-05

nov-

05ab

r-06

sep-

06fe

b-07

jul-0

7di

c-07

may

-08

oct-0

8m

ar-0

9ag

o-09

ene-

10ju

n-10

nov-

10

China México Brasil

27

Además de la recuperación asociada al ciclo industrial mundial, las manufacturasmexicanas se beneficiarán de un tipo de cambio más competitivo.

Tipo de Cambio Real(Índice, Ene-05=100)

237.9%

13.8%

Salario por Hora en Manufacturas(dólares)

Fuente: Bancos Centrales. Fuente: Organización Mundial del Trabajo.

Motor Externo

28

Las exportaciones no petroleras se han incrementado desde 1993 como respuesta alas ventajas comparativas de México.

Las exportaciones no petroleras se han recuperado de la crisis reciente.

Fuente: Banxico

México es el país más competitivo en manufacturas de autopartes (KPMG).

Uno de cada 7 automóviles que circulan en Estados Unidos es

producido en México

La industria aeroespacial mexicana ocupa el primer lugar en inversiones de

manufactura en el mundo (Deloitte).

México es el mayor productor del mundo en teléfonos inteligentes y el

segundo mayor exportador de televisiones0

5,000

10,000

15,000

20,000

25,000

may

-93

jul-9

4se

p-95

nov-

96en

e-98

mar

-99

may

-00

jul-0

1se

p-02

nov-

03en

e-05

mar

-06

may

-07

jul-0

8se

p-09

nov-

10

Exportaciones No Petroleras(mensuales ajustadas, millones de

dólares)

Motor Externo

29

Conclusiones

Hemos tomado medidas responsables para garantizar la salud financieradel país con una visión de largo plazo, aunque estas resulten impopulares o conaltos costos políticos para el Gobierno Federal, como en el caso de los deslices enlos precios de las gasolinas.

México ha demostrado que es un país próspero, que ha tomado buenas

decisiones en materia económica y que arranca esta década con buenasperspectivas.

El principal reto que enfrentamos es que los buenos resultados económicoscomiencen a reflejarse en los ingresos de los mexicanos que se encuentran en losprimeros deciles de ingresos.

Tenemos claro que el camino que llevamos es el correcto, pero, sin duda, debemosavanzar más rápido.

Política Fiscal 2000 – 2010

Febrero 2011

Secretaría de Hacienda y Crédito Público