prof.ssa valeria roncone - uniba.it · mercati monetari vs dei capitali • i mercati...

TRANSCRIPT

Prof.ssa Valeria Roncone

*

1

2Fonte: www.consob.it

Unità in surplus

Unità in deficit

Intermediari finanziari

Mercati finanziari

Sf Sf

Sf

Circuito diretto

Circuito indiretto

3

4

Cos’è un mercato? Cos’è un mercato di strumenti finanziari?Un mercato è un luogo fisico, un insieme di persone, un insieme di regole organizzative per l’esecuzione degli scambi

I mercati finanziari

5Fonte: www.consob.it

Le funzioni dei mercati

• I mercati primari riguardano gli scambi in sede diemissione del titolo, cioè tra l’emittente e l’investitoreiniziale;• funzione di provvista di fondi per l’emittente;• funzione di investimento per l’investitore iniziale.

• I mercati secondari riguardano le negoziazioni chehanno per oggetto titoli trasferibili (quindi il mercatomobiliare) già emessi. Coinvolgono solo il lato degliinvestitori con le seguenti finalità:• funzione di riallocazione del portafoglio;• funzione di liquidità, che implica un pricing continuo

Mercati primari VS secondari

• Si distingue in base alla trasferibilità degli strumenti.• I mercati creditizi riguardano titoli non trasferibili, quindi:

• rapporto tra le controparti personalizzato, definito su basebilaterale e destinato e prolungarsi per tutta la duratacontrattuale;

• prezzi negoziati bilateralmente.• I mercato mobiliari riguardano titoli trasferibili, quindi:

• rapporto impersonale;• prezzi che si formano in una situazione più competitiva;• nascita di un mercato secondario (legato alla

negoziabilità/liquidità del titolo spessore degli scambi) chepermette lo smobilizzo senza gravi perdite e quindi…

• facilita la riduzione del costo della provvista di fondi perl’emittente sul mkt primario.

Mercati finanziari creditizi VS mobiliari

• Si possono distinguere o in base alla durata degli strumenti oin base alla loro funzione.

• I mercati monetari riguardano strumenti:• a breve, cioè entro i 12 mesi (durata);• che servono per gestire la liquidità (funzione).

• I mercati dei capitali riguardano titoli:• a medio-lungo termine, cioè sopra i 12 mesi (durata);• che servono per investimenti di non breve periodo (ad es.

capitale fisso - funzione).

Mercati monetari VS dei capitali

• I mercati regolamentati sono espressamente riconosciuti e oggetto diautorizzazione e di regolamentazione sui requisiti minimi per le societàche li gestiscono e per le regole organizzative e di funzionamento.

• I mercati non regolamentati (gli over the counter – OTC) sono scambiorganizzati ai quali si applicano principi di informazione a tutela degliinvestitori. In questi mkt vi è la possibilità di personalizzare glistrumenti.

• La direttiva MIFID (Markets in Financial Instruments Directive)distingue tra:• Mercati regolamentati;• Sistemi multilaterali di negoziazione;• Intermediari autorizzati come «internalizzatori sistematici».

• La MIFID 1 (sostituita da MIFID 2 il 3/01/18) prende atto di nuovisistemi di negoziazione che si affiancano ai mercati regolamentati etoglie l’obbligo di concentrazione degli scambi.

Mercati regolamentati VS non regolamentati

Soggetti in avanzofinanziario

Soggetti in disavanzofinanziario

Banche

Credito diretto

10

New York 1929

Londra 2007

Grecia 2014

La corsa agli sportelli…..

11

La bancaDal punto di vista giuridico, la banca è l’impresa autorizzata all’esercizio dell’attività bancaria che si sostanzia:

• nell’esercizio congiunto del credito e della raccolta del risparmio presso il pubblico;

• in ogni altra attività finanziaria (es. leasing finanziario, consulenza alle imprese, custodia e amministrazione di valori mobiliari);

• in attività connesse e strumentali (es. produzione di servizi informatici per proprio uso).

Per svolgere la loro attività le banche devono attuare l’acquisizione delle risorse sul mercato dei capitali attraverso:

A. la raccolta di fondi con natura di capitale proprio, ottenuta con l’emissione di azioni ordinarie o di risparmio;

B. la raccolta di fondi con natura di capitale di debito, per mezzo di depositi ottenuti da operatori non bancari e da altri enti creditizi

12

**Raccolta bancaria: acquisizione delle risorse finanziarie a qualsiasi titolo

e da qualsiasi fonte

*Politica della raccolta = gestione del passivo

* Politiche di raccolta al dettaglio: rivolte ad una cerchia molto numerosa e indifferenziata di clienti che compiono operazioni di importo unitario modesto e utilizzano intensamente i servizi offerti

*Politiche di raccolta all’ingrosso: operazioni di importo unitario elevato effettuate per lo più in contro partita di altre banche, imprese e operatori istituzionali.

• Capitale di debito• Capitale di rischio• Famiglie

• Imprese• Altri intermediari finanziari• Banca centrale

13

* Il deposito si costituisce con il versamento presso una banca di una somma di denaro, a fronte della quale la banca assume una posizione debitoria verso l’investitore per le somme da questi depositate.

*Depositi

* Depositi tempo: depositi a risparmio liberi e vincolati, CD, PCT…

* Depositi moneta: il conto corrente di corrispondenza

Componente di remunerazione: interessi

Componente di servizio

Funzione di investimentoFunzione di

servizio

I depositi bancari

14

15

16

* Il Conto corrente di corrispondenza

Contratto con cui una banca si impegna a eseguire tutti gli incarichi e le operazioni che, nei limiti contrattuali e d’uso , le saranno affidate dal cliente.

La banca risponde secondo le regole del mandato per l’esecuzione diincarichi provenienti dal correntista o da altro cliente (art. 1856c.c.) e si obbliga a ricevere il denaro versato dal cliente e arestituirlo a richiesta.

Elementi permanenti

ed essenziali del c/c

Deposito in denaro originato da incarichi svolti per conto del cliente

Mandato a svolgere incarichi per conto del cliente

17

L’estratto conto

18

Il prospetto scalare

19

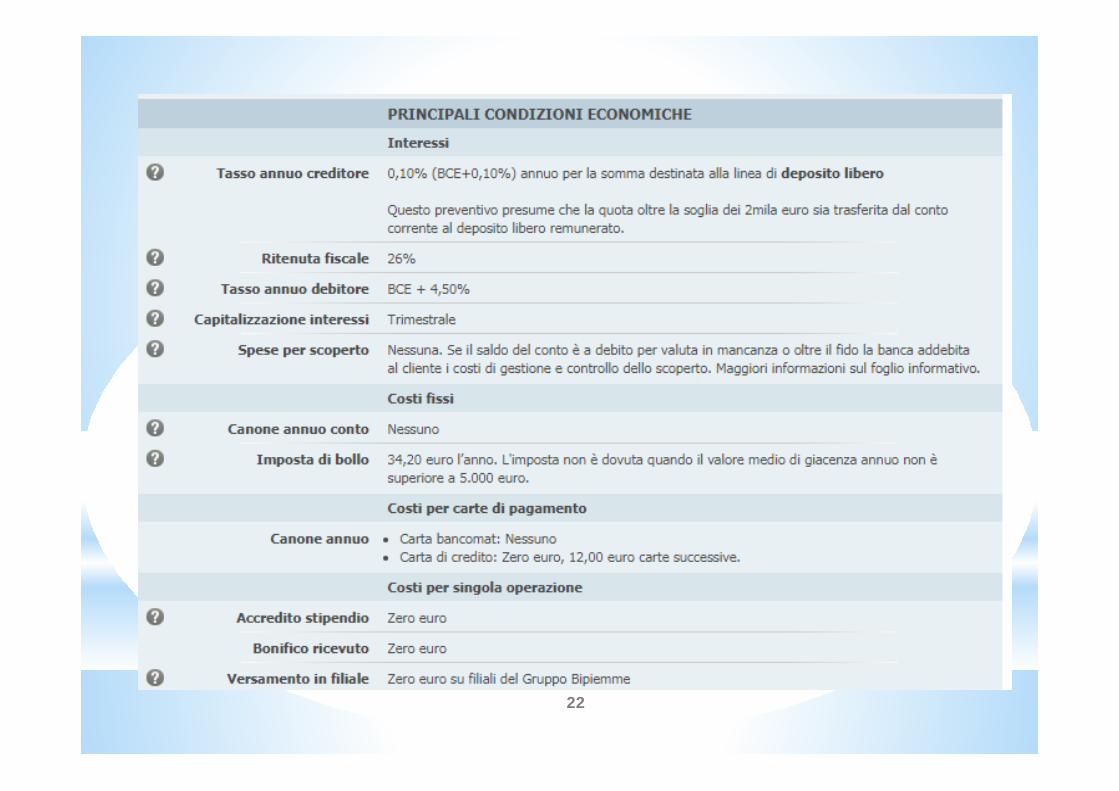

Un confronto tra conti (1)

20

21

22

23

Formula «a consumo»: costo collegato al n°operazioni effettuate

24

Formula «a pacchetto»: costo pari al canone a forfait periodico

Il conto corrente svolge una prevalente funzione monetaria

Rende possibili e convenienti il regolamento monetario degli scambi sostituendo la moneta legale con semplici scritture a

debito o a credito su un conto

I conti correnti rappresentano una quota rilevante dell’offerta di moneta

*

25

**ASSEGNI*CARTE DI PAGAMENTO/ DI DEBITO/DI CREDITO/ PREPAGATE*BONIFICI*ADDEBITI PREAUTORIZZATI

*MONETA= SOSTITUZIONE DEL DENARO CONTANTE NEGLI SCAMBI

*BANCARIA= FONTE DI PROVENIENZA DELLO STRUMENTO DI PAGAMENTO/ BANCA

*PER USUFRUIRE DI QUESTA MONETA E’ NECESSARIO AVERE UN CONTO CORRENTE.

L’assegno bancario

27