rapport évaluation ministère économie finances france

TRANSCRIPT

Ian C Davies Conseil Inc.

1

Rapport Final

Revue du dispositif d’évaluation après achèvement des projets d’aide liée Réserve Pays Emergents (RPE) et Fonds d’Etudes et d’Aide au

Secteur Privé (FASEP) 2004-2012

19 mars 2015

Ian C Davies Conseil Inc.

2

Remerciements Nous tenons à remercier tous les collègues qui ont contribué leur temps, leurs connaissances et leurs perspectives afin de permettre à l’équipe de revue de mener à bien ses travaux. Le professionnalisme et l’ouverture d’esprit qui nous ont été manifestés sans exception méritent d’être soulignés. Merci. Ian C Davies, Jean Mathis et Albine Guitard 27 novembre 2014

Ian C Davies Conseil Inc.

3

Précisions liminaires L’UEAD Depuis la création de l’Unité d’évaluation des activités de développement (UEAD) à la Direction générale Trésor en 2004, celle-‐ci est chargée de piloter l’évaluation des activités de développement de la Direction ; l’UEAD s’attache notamment à évaluer les projets RPE et FASEP. La revue La revue a porté sur les évaluations réalisées entre 2004 et 2012, de façon telle que prévue par les termes de référence. Les recommandations sont donc basées sur le travail de l’UEAD réalisé durant cette période. L’UEAD a signalé des changements de pratiques intervenus après 2012 ; il est important de noter que ceux-‐ci se situent hors du cadre de la revue.

Ian C Davies Conseil Inc.

4

Table des matières 1. Introduction ................................................................................................................ 6 2. Contexte........................................................................................................................ 7 2.1 Aide liée ....................................................................................................................................... 7 2.2 Aide liée à la DG Trésor ....................................................................................................... 9 2.3 Unité d’Evaluation des Activités d’Aide au Développement............................. 9 2.4 Constats à l’origine de la revue ...................................................................................... 9 3. Objectif........................................................................................................................10 4. Méthodologie ............................................................................................................10 5. Évaluation de l’aide au développement à la DG Trésor.............................13 5.1 Cadre de politique de l’évaluation ..............................................................................13 5.2 Programmation ....................................................................................................................13 5.3 Gestion de la relation avec les consultants externes.........................................14 5.4 Assurance qualité ................................................................................................................14 5.5 Pilotage .....................................................................................................................................15 5.6 Communication, utilisation et capitalisation .......................................................16 6. Évaluation de l’aide liée ........................................................................................17 6.1 Précisions sur le concept d’effets .................................................................................17

6.1.1 Effet de levier .....................................................................................................................................17 6.1.2 Effet support.......................................................................................................................................19

6.2 Traitement des effets dans les évaluations...........................................................20 6.2.1 Effet de levier et effet support, remarque préliminaire ..................................................20 6.2.2 Effet de levier .....................................................................................................................................21 6.2.3 Effet support.......................................................................................................................................23

6.3 Les rapports d’évaluation de l’aide liée 2004-2012 ..........................................25 6.3.1 Protocole d’appréciation des rapports ...................................................................................25 6.3.2 Constatations......................................................................................................................................26 6.3.3 Évolution des rapports de 2004 à 2012 .................................................................................27 6.3.4 Termes de référence sur la période 2004-‐2012 .................................................................27

6.4 Appels à manifestation d’intérêt et termes de référence récents ................28 7. Études de cas ...............................................................................................................31 7.1 RPE : Evaluation de la fourniture d’équipements, de machines-outils et d’assistance technique au Vietnam ..................................................................................31

7.1.1 Sommaire..................................................................................................................................................31 7.1.2 Observations ...........................................................................................................................................32

7.2 L’évaluation RPE-FASEP : Reconstruction post crise.........................................34 7.2.1 Sommaire..................................................................................................................................................34 7.2.2 Observations ...........................................................................................................................................35

7.3 Évaluation d’une grappe de projets à volet MDP/MOC financés sur le FASEP-Études ...............................................................................................................................39

7.3.1 Sommaire..................................................................................................................................................39 7.3.2 Observations ...........................................................................................................................................40

8. Conclusions...................................................................................................................42 8.1 Approche évaluative...........................................................................................................42 8.2 Spécificité .................................................................................................................................43 8.3 Qualité........................................................................................................................................44

Ian C Davies Conseil Inc.

5

8.4 Encadrement ..........................................................................................................................44 8.5 Utilisation.................................................................................................................................45 9. Cadre de référence .....................................................................................................46 9.1 Fonction d’évaluation ........................................................................................................46

9.1.1 Organisation .......................................................................................................................................46 9.1.2 Systèmes...............................................................................................................................................48

9.2 Évaluation ................................................................................................................................49 9.2.1 Méthodologie ......................................................................................................................................49 9.2.2 Gouvernance .......................................................................................................................................49 9.2.3 Gestion...................................................................................................................................................50

10. Recommandations ...................................................................................................51 10.1 Recommandations pour la fonction d’évaluation ..............................................51

10.1.1 Politique de l’évaluation .............................................................................................................51 10.1.2 Programmation...............................................................................................................................52 10.1.3 Niveau de compétence.................................................................................................................52 10.1.4 Assurance qualité ..........................................................................................................................52 10.1.5 Participation ....................................................................................................................................53 10.1.6 Communication externe .............................................................................................................53 10.1.7 Approche focalisée sur l’utilisation .......................................................................................53 10.1.8 Comité consultatif externe.........................................................................................................54

10.2 Recommandations pour l’évaluation ........................................................................54 10.2.1 Évaluabilité.......................................................................................................................................54 10.2.2 Termes de référence.....................................................................................................................55 10.2.3 Comité de pilotage.........................................................................................................................56 10.2.4 Grille d’appréciation.....................................................................................................................56

Annexe 1 - Grille d'appréciation des rapports d'évaluation.............................57 Annexe 2 – Liste des entretiens..................................................................................58 Liste des tableaux et encadrés Tableau 1 : Montants d’aide liée par pays membres de l’OCDE, moyenne sur la période 2008-2012……………………………………………………………………………………………p. 9 Tableau 2 : Pourcentages d’aide liée par pays membres de l’OCDE, moyenne sur la période 2008-2012……………………………………………………………………………………………p. 9 Encadré 1 : Les fonctions de « groupe de référence » et de « comité de pilotage » ………………………………………………………………………………………………………………………..p.16 Encadré 2 : Précisions sur la notion d’utilisation relative à l’évaluation…………..p.17 Encadré 3 : Effet de levier direct = part française……………………………………………p.18 Encadré 4 : La chaîne d’évaluation des politiques…………………………………………..p.20 Encadré 5 : Précisions sur l’évaluation…………………………………………………………..p.43

Ian C Davies Conseil Inc.

6

1. Introduction

Réalisé à l’intention de la direction générale du Trésor (DG Trésor) et plus spécifiquement de l’Unité d’Evaluation des Activités d’Aide au Développement (UEAD), ce rapport présente les résultats de la revue des évaluations de projets d’aide liée Réserve Pays Emergents (RPE) et Fonds d’Etudes et d’Aides au Secteur Privé (FASEP) et réalisées sur la période 2004-‐2012. Le rapport commence par décrire brièvement le contexte, l’objectif ainsi que la méthodologie de la revue, au cours des chapitres 1 à 4. Le chapitre 5, présente et analyse l’organisation et les systèmes d’évaluation, notamment les systèmes de programmation, de pilotage, d’assurance qualité de l’UEAD, c’est-‐à-‐dire la fonction d’évaluation au sens organisationnel du terme. Le chapitre 6 s’intéresse à la façon dont sont conceptualisés et appréhendés les effets de l’aide liée, et examine la qualité des rapports d’évaluation concernant l’aide liée produits sur la période 2004-‐2012. Le chapitre 7 du rapport présente les études de cas détaillées de trois évaluations de projets RPE et FASEP. Le chapitre 8 expose les conclusions de la revue et le chapitre 9 le cadre de référence pour les recommandations. Les recommandations présentées dans le chapitre 10 feront l’objet d’une séance de travail réunissant l’équipe de revue, l’UEAD ainsi que d’autres unités de la DG Trésor en vue de leur opérationnalisation. Un rapport de synthèse à l’intention de publics externes à la DG Trésor sera préparé sur base du présent document. Une rencontre de restitution à la DG Trésor est aussi prévue.

Ian C Davies Conseil Inc.

7

2. Contexte

2.1 Aide liée

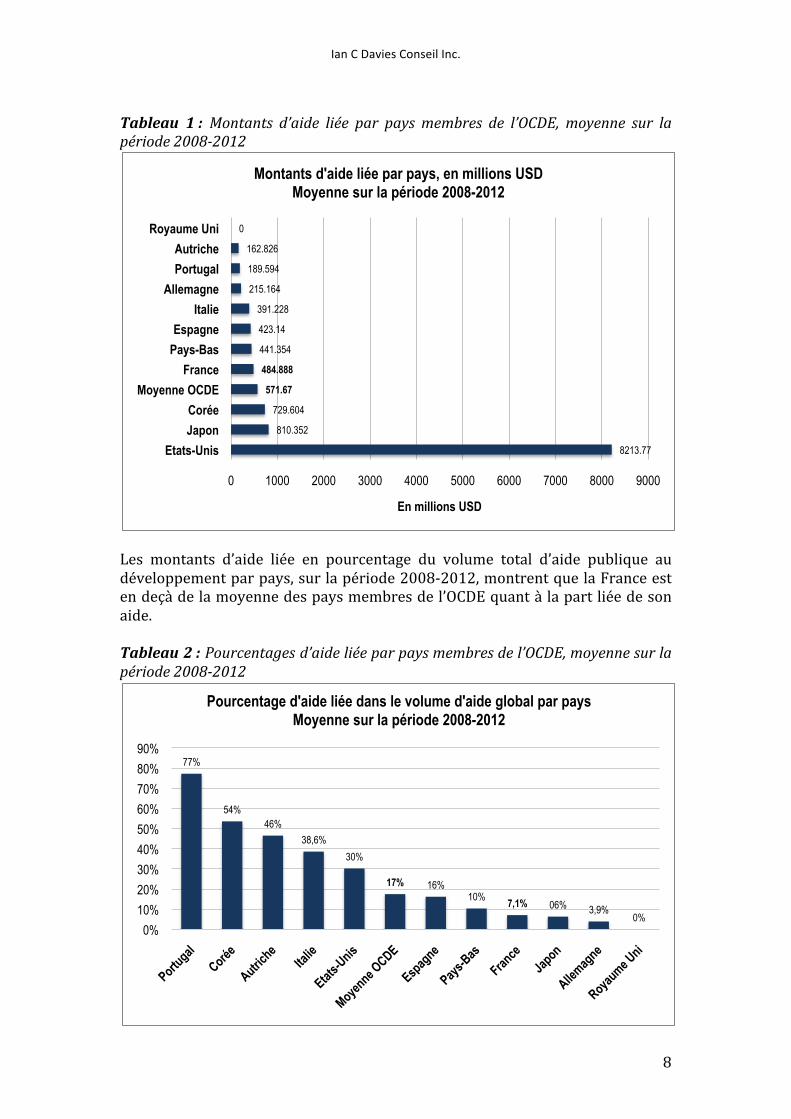

Selon la définition de l’OCDE, l’aide liée désigne les dons ou prêts du secteur public pour lesquels les marchés sont limités à des entreprises du pays donneur ou d’un petit groupe de pays. L’OCDE considère que l’aide liée empêche souvent les pays bénéficiaires d’utiliser de façon optimale les fonds alloués pour l’achat de services, de biens ou de travaux. Depuis sa création en 1961, le Comité d’aide au développement de l’OCDE (CAD) s’emploie à améliorer l’efficacité des efforts déployés par ses membres en matière d’aide. Sur la question de l’aide liée, les travaux du CAD ont, entre autre, abouti à la publication en 2008 du rapport « Recommandation du CAD sur le déliement de l’aide » 1. Les objectifs de cette recommandation sont les suivants : -‐ délier dans la mesure du possible toute l’Aide Publique au Développement (APD) aux pays les moins avancés, -‐ promouvoir et maintenir des apports d’APD suffisants, en particulier aux pays les moins avancés, -‐ faire en sorte que l’effort de déliement de l’aide soit équilibré entre les membres du CAD. Les graphiques suivants, élaborés à partir des statistiques de l’OCDE, permettent de noter que parmi les dix pays qui conservent les plus gros volumes d’aide liée sur la période 2008-‐2012, la France possède un volume d’aide liée de près de 485 millions d’euros, ce qui est en dessous de la moyenne des pays membres de l’OCDE.

1 http://www.oecd.org/fr/cad/41708406.pdf

Ian C Davies Conseil Inc.

8

Tableau 1 : Montants d’aide liée par pays membres de l’OCDE, moyenne sur la période 2008-2012

Les montants d’aide liée en pourcentage du volume total d’aide publique au développement par pays, sur la période 2008-‐2012, montrent que la France est en deçà de la moyenne des pays membres de l’OCDE quant à la part liée de son aide. Tableau 2 : Pourcentages d’aide liée par pays membres de l’OCDE, moyenne sur la période 2008-2012

8213.77

810.352

729.604

571.67

484.888

441.354

423.14

391.228

215.164

189.594

162.826

0

0 1000 2000 3000 4000 5000 6000 7000 8000 9000

Etats-Unis Japon Corée

Moyenne OCDE France

Pays-Bas Espagne

Italie Allemagne

Portugal Autriche

Royaume Uni

En millions USD

Montants d'aide liée par pays, en millions USD Moyenne sur la période 2008-2012

77%

54% 46%

38,6% 30%

17% 16% 10% 7,1% 06% 3,9%

0% 0%

10% 20% 30% 40% 50% 60% 70% 80% 90%

Pourcentage d'aide liée dans le volume d'aide global par pays Moyenne sur la période 2008-2012

Ian C Davies Conseil Inc.

9

2.2 Aide liée à la DG Trésor

L’ensemble de l’aide liée française est administrée par le biais de deux instruments. La Réserve Pays Émergents (RPE) est un instrument de prêt intergouvernemental avec garantie souveraine, qui permet de financer des projets répondant au double objectif d’appui au développement du pays bénéficiaire et de promotion des entreprises françaises. Conformément à la définition de la statistique de l’APD de l’OCDE, les financements sur la RPE sont des prêts qui comportent un élément don minimum de 35 %. Sur la période considérée, une dizaine de projets financés sur la RPE d’un montant moyen de 12 millions d’euros ont été approuvés chaque année. Le Fonds d’Études et d’Aide au Secteur Privé (FASEP) est un instrument de don qui finance des études préparatoires en amont de projets d’investissement à finalité économique ou financière dans les pays en développement ou en transition. Le FASEP vise également la promotion des entreprises françaises en les favorisant lors des appels d’offres qui découlent des études. Une trentaine de projets financés par le FASEP ont été approuvés annuellement sur la période pour un montant moyen de 500 000 euros. 2.3 Unité d’Evaluation des Activités d’Aide au Développement

L’UEAD, dans sa forme actuelle, a été constituée en 2004. Son mandat est, tel que stipulé dans l’arrêté du 21 avril 2009 portant organisation de la DG Trésor, d’évaluer « les activités de développement pilotées ou mises en œuvre par la direction générale. Elle contribue à l'évaluation de l'ensemble de l'aide publique française au développement aux côtés des autres unités administratives d'évaluation (en particulier du ministère des affaires étrangères et européennes et de l'Agence française de développement) ainsi qu'à l'harmonisation et à la mise au point de bonnes pratiques (…) ». 2.4 Constats à l’origine de la revue

En 2013, l’UEAD a pris acte qu’outre le faible nombre d’évaluations de projets RPE-‐FASEP réalisées, un certain nombre d’insuffisances caractérisent ces travaux non seulement en termes de programmation et de qualité, mais aussi d’utilité et d’utilisation. L’UEAD a de ce fait décidé de passer en revue les évaluations des projets RPE et FASEP réalisées depuis la création de l’UEAD jusqu’en 2012 afin d’en tirer des enseignements utiles pour l’amélioration de la pratique et de la mise en œuvre des évaluations.

Ian C Davies Conseil Inc.

10

3. Objectif

L’objectif de la revue est la proposition d’actions concrètes et réalisables, pour améliorer l’évaluation par l’UEAD des projets RPE et FASEP. Ces recommandations devraient aussi permettre un renforcement de l’évaluation dans son ensemble à l’UEAD. La revue a comme objectifs spécifiques la formulation de recommandations pour pallier aux insuffisances relevées par l’UEAD particulièrement en matière de programmation, de qualité et d’utilité ainsi que d’utilisation des évaluations des projets RPE et FASEP. Il s’agit également, tout en restant dans le cadre de la revue, d’apporter un retour d’information à FININTER 2, le service en charge de la mise en œuvre des instruments RPE et FASEP, afin que ses agents puissent optimiser leur usage de l’évaluation. De façon générale la revue vise à apporter une valeur ajoutée en identifiant et en intégrant dans ses recommandations, dans la mesure du possible et de leur pertinence, des développements récents en matière d’évaluation. 4. Méthodologie

La revue répond d’abord à trois questions clés : Dans quelle mesure l’organisation et les systèmes d’évaluation de l’UEAD

sont-‐ils adéquats pour l’évaluation des projets d’aide liée ? Dans quelle mesure les processus 2 d’évaluation de l’aide liée sont-‐ils

appropriés pour l’évaluation des projets d’aide liée ? Quelle est la qualité des rapports d’évaluation des projets d’aide liée ?

2 Les processus incluent les méthodologies d’évaluation.

Ian C Davies Conseil Inc.

11

Une des questions clés de départ de la revue était la suivante « Comment s’organise et se fait l’évaluation de l’aide liée dans d’autres pays ? ». Après différentes démarches3, il est apparu non seulement difficile d’entrer en contact avec les personnes responsables de l’aide liée dans les pays qui en font le plus, mais de surcroit, il était presque impossible de savoir si l’évaluation de ce type d’aide était faite. L’équipe de la revue a donc formé l’idée qu’il ne se fait probablement pas ou peu d’évaluation des projets financés au moyen d’instruments d’aide liée dans les pays auxquels elle s’est intéressée -‐ mentionnés en partie 2.1. Voulant utiliser de façon optimale les ressources de la revue, et après discussion avec l’UEAD et le comité de pilotage, la décision a été prise de réaffecter les ressources dédiées à cette composante, ainsi remplacée par : la revue de pratiques d’évaluation par l’UEAD plus récentes, et la conduite d’un atelier de travail pour accompagner l’UEAD dans l’opérationnalisation des recommandations de la revue. Pour formuler l’analyse qui répond aux questions clés de la revue, un ensemble de données qualitatives et quantitatives ont été recueillies principalement au moyen :

• d’interviews semi-‐structurées, entre autre avec le personnel de l’UEAD, de FININTER 2, de la DG Trésor, de l’Agence Française de Développement (AFD) et de diverses parties prenantes aux évaluations RPE-‐FASEP ;

• d’interviews structurées des équipes d’évaluation pour les trois évaluations qui ont fait l’objet d’études de cas ;

• de revues documentaires de documents se rapportant à l’évaluation à la DG Trésor, à l’AFD, à l’aide liée de façon générale, à l’approche du CAD en matière d’évaluation du développement ;

• d’analyses documentaires des rapports, des termes de référence et des notes de structuration des évaluations FASEP et RPE menées entre 2004 et 2012 ;

• pour les trois évaluations qui ont fait l’objet d’études de cas, revue d’éléments des dossiers d’évaluation des consultants et revue d’éléments additionnels fournis par l’UEAD à partir de ses « dossiers de pilotage ».

La revue porte une attention particulière au traitement par les évaluations des questions relatives à l’appui au développement des pays récipiendaires soit « l’effet support », et celles relatives à l’appui au développement des entreprises françaises soit « l’effet de levier ». 3 Lettre du secrétariat du Réseau sur l’évaluation du développement du CAD à l’intention des unités d’évaluation du développement de chaque pays membre du CAD. Lettres, échanges de correspondance, entretiens : membres de l’Association Africaine d’Évaluation ; réseau d’évaluation interculturel de l’Association Américaine de l’Évaluation ; unités d’évaluation du développement de la Corée, de l’Autriche, de l’Espagne, du Canada, des Pays-‐Bas ; Banque Européenne d’Investissement, Banque mondiale, Banque Européenne pour la Reconstruction et le Développement, Banque Asiatique de Développement, Banque Africaine de Développement ; « State Department », Etats-‐Unis.

Ian C Davies Conseil Inc.

12

De plus, la revue tient compte des « insuffisances »4 relevées par l’UEAD en ce qui concerne les évaluations FASEP et RPE, mais a abordé son examen, son analyse et son appréciation sans préjugés et a suivi une méthodologie qui incorpore la prise en compte des contextes dans lesquels ces évaluations ont eu lieu. La revue cherche à apprécier autant les aspects positifs qui soutiennent les évaluations que les contraintes auxquelles elles font face. Les aspects de programmation, de la qualité et de l’utilité ainsi que de l’utilisation des évaluations sont au cœur des questions qu’aborde la revue dans ses études plus approfondies de trois évaluations choisies comme études de cas.

4 Voir sur ce point les termes de référence de la revue.

Ian C Davies Conseil Inc.

13

5. Évaluation de l’aide au développement à la DG Trésor

5.1 Cadre de politique de l’évaluation

Le document intitulé « Politique de l’évaluation des actions d’aide au développement : Guide Méthodologique », de la Direction Générale du Trésor, fait office de politique et de guide méthodologique pour l’UEAD. L’aspect de politique proprement dit, c’est-‐à-‐dire relatif à la raison d’être de la fonction de l’évaluation, son orientation fondamentale et ses priorités, n’est que peu développé et se résume essentiellement à un bref historique de son évolution et une description sommaire de ses activités. Le Guide consiste en grande partie en une description des procédures générales pour l’évaluation menée par l’UEAD, et principalement de celles relatives à l’organisation de l’évaluation. Le volet méthodologique proprement dit est limité et consiste en un résumé des principes et des critères d’évaluation du Comité d’Aide au Développement (CAD) de l’OCDE, assez peu mis en relation avec le contexte propre de l’UEAD. Dans sa forme actuelle le document ne traite pas adéquatement ni du contenu de politique de l’évaluation ni du contenu relatif aux approches méthodologiques privilégiés par l’UEAD dans le cadre de son mandat et de son rôle au sein de la DG Trésor. 5.2 Programmation

L’UEAD procède de façon systématique et consultative au développement de la programmation de ses évaluations sur une base triennale glissante. Le document de référence est la note interne portant sur le programme détaillé d’évaluation des activités de développement de la DG Trésor. La note interne la plus récente, portant sur les activités 2012-‐2014, dresse le bilan des évaluations réalisées en 2011-‐2012 et propose la programmation pour 2013-‐2014. Contrairement aux notes du même type qui précèdent cette dernière et qui s’inscrivent dans la période 2004-‐2012 que couvre cette revue, la note la plus récente rend plus explicites les critères qui ont servi à structurer et à justifier le choix des évaluations proposées.

Ian C Davies Conseil Inc.

14

Ce type d’approche programmatique est un facteur de renforcement de la performance de l’UEAD et ainsi de la valeur des évaluations. Le cadre de référence pour la programmation est une composante fondamentale d’une politique de l’évaluation. Toutefois la revue note que dans son état actuel, le document de politique de la DG Trésor ne traite pas spécifiquement de la programmation et qu’il n’existe pas non plus de document explicatif relatif aux procédures ou processus programmatiques des évaluations de la DG Trésor. Il s’en suit que la revue n’a pas trouvé de critères de sélection des projets évalués. De plus, la question de l’évaluabilité généralement prise en compte à l’étape de la programmation est aussi absente du document de politique de l’évaluation de la DG Trésor ; spécifiquement, l’UEAD n’a pas défini de façon explicite ce qui est attendu de l’appréciation de l’évaluabilité. 5.3 Gestion de la relation avec les consultants externes

La gestion de la relation avec les consultants externes qui ont mené les évaluations examinées par la revue, apparaît correcte et sans difficulté majeure tant sur les plans contractuel, que financier et relationnel. Ceci dit, le rôle de l’UEAD semble avoir été en grande partie administratif plutôt que focalisé sur la qualité et la valeur ajoutée de l’évaluation. L’aspect de qualité semble avoir été traité à travers le comité de pilotage, quant à la valeur ajoutée de l’évaluation celle-‐ci reste difficile à cerner vu le peu de suivi et de capitalisation systématique apparente. Certains aspects clés de la gestion contractuelle qui est de la responsabilité de l’UEAD semblent être pris en charge par le comité de pilotage comme par exemple l’appréciation du travail des consultants ou la validation des « livrables » contractuels tels que les rapports. 5.4 Assurance qualité

L’encadrement de l’évaluation doit reposer entre autre sur le contrôle de qualité par l’évaluateur et par l’assurance de la qualité par le commanditaire, ces deux processus devant à leur tour reposer sur des standards communs et des systèmes explicites et complémentaires. Dans un cas comme dans l’autre les deux composantes de contrôle et d’assurance qualité doivent faire appel à des niveaux élevés de connaissances et d’expertise de la théorie et de la pratique de l’évaluation.

Ian C Davies Conseil Inc.

15

À la lumière de ses travaux la revue estime que ces processus ainsi que les conditions nécessaires à leur mise en œuvre n’existent pas de manière effective et adéquate à l’heure actuelle dans l’organisation et les systèmes d’évaluation de la DG Trésor. 5.5 Pilotage

Le pilotage de l’évaluation est censé revenir au Comité de pilotage toutefois le rôle et les responsabilités de ce dernier sont confus du fait qu’en pratique il semble cumuler de manière indistincte des fonctions de gestion : supervision, termes de référence, choix des consultants, suivi et qualité de l’évaluation, validation des livrables contractuels ; des fonctions d’assurance qualité au regard de la méthodologie ; des fonctions de participation de parties prenantes ; ainsi que des fonctions de groupe de référence, et des fonctions de pilotage : orientation de l’évaluation. Encadré 1 : Les fonctions de « groupe de référence » et de « comité de pilotage » Généralement, un groupe de référence, ou groupe technique, sert à assurer que le traitement par l’évaluation de contenu spécialisé, soit technique ou sectoriel, est en cohérence avec l’état des connaissances et des pratiques de la discipline ou du secteur en question. Un groupe de référence peut par exemple proposer ou valider le choix de spécialistes à intégrer à l’équipe d’évaluation, à proposer des sources de données spécialisées, à proposer des questions spécifiques au contenu spécialisé, etc. Le groupe de référence s’apparente plus à un comité aviseur technique. Un comité de pilotage exerce un mandat de gouvernance de l’ensemble de l’évaluation et porte normalement son attention sur deux aspects : l’orientation de l’évaluation afin d’en assurer son utilisation et son indépendance, et la protection de l’autonomie de l’évaluateur dans l’exercice de son jugement évaluatif. De ce fait la qualité du pilotage apparaît variable et ces fonctions qui devraient être assumées pleinement par l’UEAD ne le sont pas. En particulier la responsabilité spécifique et primordiale d’un pilotage efficace, notamment la protection de l’indépendance de l’évaluation et de l’autonomie du jugement évaluatif ne semble pas primer dans les activités du comité de pilotage. Cette réalité crée un disfonctionnement qui se manifeste parfois lorsque des évaluations conduites de façon discutable ne sont pas redressées en temps opportun et que des livrables de qualité douteuse sont entérinés. De façon générale elle met à risque la crédibilité de l’évaluation, sa qualité et sa valeur ajoutée.

Ian C Davies Conseil Inc.

16

5.6 Communication, utilisation et capitalisation

La communication des résultats de l’évaluation des projets RPE et FASEP se fait par la publication des rapports de synthèse sur le site web de la DG Trésor. Les rapports finaux pour les évaluations des projets d’aide liée ne sont pas publiés dans leur intégralité compte-‐tenu d’un objectif de protection d’éventuels intérêts commerciaux. Sur la période concernée par la revue, la question de l’utilisation des évaluations ne fait pas l’objet de considérations systématiques ex-‐ante, ce qui présente le risque que leur utilité soit aléatoire. Encadré 2 :Précisions sur la notion d’utilisation relative à l’évaluation Il ne faut pas confondre : -‐ utilisation dans le sens d’une approche évaluative focalisée sur l’utilisation, du type « Utilisation Focused Evaluation » de M.Q. Patton5, -‐ et la mise en place d’un système de suivi des recommandations. La revue note que la DG Trésor annonce, en 2014, la formalisation d’un système de suivi des recommandations des évaluations. La revue n’a pas trouvé de système établi afin de soutenir la capitalisation systématique des enseignements tirés des évaluations. Sur ce dernier point, il est important de noter que certains prérequis fondamentaux d’un système de gestion des connaissances permettant de capitaliser sur les travaux produits ne semblent pas tout à fait en place ; en effet, l’effort de recherche nécessaire dont l’UEAD fait état pour transmettre les rapports et documents relatifs aux consultants sur la période concernée par la revue indique que le système d’archivage des rapports d’évaluation et de la documentation pourrait être renforcé.

5 http://www.sagepub.com/books/Book229324

Ian C Davies Conseil Inc.

17

6. Évaluation de l’aide liée

6.1 Précisions sur le concept d’effets

6.1.1 Effet de levier L’effet de levier mesure l’ensemble des effets d’un projet d’aide internationale sur l’économie française (production, emploi, exportation,…), que ces effets soient directs, c’est-‐à-‐dire liés au contrat d’aide et bénéficiant aux entreprises contractantes et à leurs sous-‐traitants, ou indirects, c’est-‐à-‐dire induits par les effets directs au bénéfice d’entreprises françaises en dehors du contrat. Effet de levier direct : part française du contrat ou directement liée au contrat L’effet direct (à ce stade aucun levier n’a encore joué) est celui lié à la réalisation du projet par l’entreprise bénéficiaire du contrat. Il est défini comme la part française de l’opération, c’est à dire la part non importée. Si la définition paraît simple, sa mesure est complexe, car, à la part française de la production de l’entreprise bénéficiaire, il convient en toute rigueur d’ajouter la part française d’un ensemble de consommations intermédiaires. La part française de la production de l’entreprise bénéficiaire est égale à sa production dont sont retirées les consommations intermédiaires importées, c’est-‐à-‐dire, comptablement à la valeur ajoutée (VA) de l’entreprise additionnées de ses consommations intermédiaires (CI) non importées. La difficulté vient de ce que les CI non importées, c’est-‐à-‐dire la production des sous-‐traitants, recèlent à leur tour une part française et des CI importées, et ainsi de suite. Le graphique suivant illustre cet enchaînement. Encadré 3 : Effet de levier direct = part française

Ian C Davies Conseil Inc.

18

Il convient de noter que la nationalité de l’entreprise n’intervient pas. La production est française si elle est produite en France. Effet de levier indirect : contrats ultérieurs La réalisation du contrat FASEP ou RPE peut donner lieu à d’autres contrats entre une entité du pays bénéficiaire et des entreprises françaises, en particulier celles ayant bénéficié du contrat initial. Il peut s’agir de contrats directement liés au contrat initial (maintenance, formation, etc.) ou de contrats obtenus à la suite de la réputation acquise grâce au premier contrat. Dans ce dernier cas, on peut faire la distinction entre un effet de levier indirect et un effet vitrine. L’effet de levier indirect est mesuré par des contrats ultérieurs effectivement obtenus ou probables tandis que l’effet vitrine consiste en une réputation dont on espère des retombées sous la forme de contrats futurs. Effet de levier indirect : effets macro-économiques La production française (c’est-‐à-‐dire sur le territoire français) entraîne, au-‐delà des effets précédents, des effets globaux sur le PIB par les revenus qu’elle distribue et qui sont ensuite dépensés. Cet effet est difficile à mesurer (bien que certaines agences de coopération le fassent d’autant qu’il s’applique tant au contrat initial qu’aux contrats ultérieurs.) Effet de levier mesurable : définition retenue Il convient de retenir une définition opérationnelle, c’est-‐à-‐dire susceptible d’être mise en œuvre compte tenu des moyens disponibles. L’effet de levier mesurable est constitué de : -‐ l’effet de levier direct arrêté au niveau 1 de sous-‐traitance ; -‐ les contrats ultérieurs acquis ou probables. Sont donc exclus de l’effet de levier mesurable : -‐ l’effet de levier direct au-‐delà du niveau 1 de sous-‐traitance ; -‐ les contrats ultérieurs incertains ; -‐ les effets macro-‐économiques.

Ian C Davies Conseil Inc.

19

6.1.2 Effet support L’effet support d’un projet est constitué des résultats pour le pays bénéficiaire. Ces résultats, par opposition au processus qui les produit, sont généralement catégorisés selon une « chaine de résultats » en :

• biens et services produits (« outputs » ou extrants) par le projet ; • effets (« outcomes »), sur la population visée directement par le projet ; • impacts qui, selon la définition de l’OCDE-‐CAD sont des effets à long terme, positifs et négatifs, primaires et secondaires, directs ou indirects, attendus ou non.

L’objectif principal d’une intervention est généralement défini en termes de résultats pour la population ciblée par l’intervention. Selon la politique de l’évaluation de l’UEAD l’efficacité d’une intervention est une mesure selon laquelle les objectifs de l’intervention ont été atteints ou sont en mesure de l’être. Le terme efficacité peut aussi connoter l’appréciation d’ensemble du mérite ou de la valeur d’une intervention. Encadré 4 : La chaîne d’évaluation des politiques6

6 Source : Politique de l’évaluation des actions d’aide au développement. Guide méthodologique. DG Trésor -‐ 2010.

Ian C Davies Conseil Inc.

20

6.2 Traitement des effets dans les évaluations

6.2.1 Effet de levier et effet support, remarque préliminaire Les effets de levier et support sont différents selon qu’il s’agit des FASEP ou des RPE. Le FASEP Etudes est engagé avec l’espoir qu’il soit suivi par un projet industriel « en dur », concret. Les effets du FASEP sont beaucoup plus limités si ce projet n’est pas réalisé que s’il l’est. En première approximation, on pourrait considérer que les effets de levier et support significatifs du FASEP Etudes sont ceux du projet sous-‐jacent. En fait, les choses sont un peu plus compliquées dans la mesure où le FASEP Etudes, même lorsqu’il n’est pas suivi d’un projet industriel, recèle, en tant que projet d’ingénierie des effets de levier et support, certes limités, mais bien réels :

• effet de levier : le FASEP Etudes fait connaître les bureaux français d’ingénierie auprès des partenaires, et peut donc produire un effet vitrine susceptible d’engendrer des commandes ultérieures pour ce type de prestation ;

• effet support : le FASEP Etude, s’il associe des partenaires au développement, peut accroître les capacités de ceux-‐ci dans le domaine de l’ingénierie.

Il n’en reste pas moins que ces effets sont très limités relativement à ceux que permettent d’obtenir la réalisation du projet sous-‐jacent. Les autres types de FASEP, en particulier le FASEP Formation professionnelle et le FASEP Innovation verte ne sont pas liés directement à des projets sous-‐jacents identifiés. Ils sont cependant mis en œuvre dans la perspective de faire connaître le savoir-‐faire des entreprises françaises et de faciliter l’obtention de contrats de projets industriels dans l’avenir. Enfin, le FASEP a été parfois réorienté pour financer l’assistance technique à la mise en œuvre d’un projet industriel.

Ian C Davies Conseil Inc.

21

6.2.2 Effet de levier L’effet de levier dans les termes de référence Il est possible de confronter ce qui est demandé aux évaluateurs dans les termes de référence à ce qu’ils ont pu produire. La présentation la plus complète de l’effet de levier se trouve dans l’annexe des termes de référence intitulée « Structure indicative du rapport d’évaluation » (cette « structure indicative », strictement identique pour toutes les évaluations sauf trois sur la période 2004-‐2012, a été supprimée à partir de 2011) -‐ dans la section « 5.2 Impact du projet pour l’économie française » qui se décompose en 3 paragraphes demandant aux consultants retenus d’apprécier :

• Les effets directs et à moyen terme sur le commerce extérieur. La demande concerne l’effet de levier du financement afférent au projet (non défini), la stratégie d’implantation des entreprises, l’acquisition ou le maintien de positions commerciales, l’évaluation chiffrée (au moins estimative) des exportations françaises générées par le projet ainsi que des potentialités, etc. • L’effet vitrine du projet. Il s’agit d’apprécier notamment l’image de marque des entreprises françaises et de la France créée par le projet, la publicité donnée au projet, la valorisation de l’action d’aide française au développement. • La réplicabilité du projet. Il est demandé d’apprécier les conditions de réussite d’un projet analogue en général et dans la zone géographique concernée, et l’insertion du projet dans une stratégie française plus globale d’intervention en termes de secteur, de pays ou de zone.

L’effet de levier dans les évaluations Ce qui suit vaut essentiellement pour les RPE ; un commentaire spécifique aux FASEP est proposé en fin de paragraphe. L’effet de levier n’est pratiquement jamais défini par les évaluateurs. En pratique, il correspond à ce qui a été défini comme « l’effet de levier mesurable » -‐ section 6.1.1 du présent rapport -‐ c’est-‐à-‐dire au chiffre d’affaires des entreprises parties prenantes au contrat et de leurs sous-‐traitants auxquels viennent s’adjoindre d’autres entreprises françaises parties prenantes à des contrats ultérieurs en cours, ou à des contrats ultérieurs acquis ou probables. Sauf dans un cas, l’effet de levier n’est jamais chiffré. Si la « part française » du contrat initial est connue à la signature du contrat, elle n’est jamais évoquée en ce qui concerne la suite de l’effet de levier, c’est-‐à-‐dire les contrats susceptibles d’être signés à la suite de contrat FASEP ou RPE initial.

Ian C Davies Conseil Inc.

22

La vérification ex-‐post de la part française telle qu'établie ex-‐ante n'est pas effectuée par les évaluateurs, mais par le Contrôle général économique et financier (CEGEFI), en général après l'achèvement de l'évaluation. Les données utilisées pour apprécier l’effet de levier sont globalement générales et recueillies à la suite d’entretiens avec les entreprises bénéficiaires du contrat initial et avec les services économiques ainsi que par une connaissance du milieu entrepreneurial, tant français que local, dans le pays. Les effets sur l’emploi en France et les exportations françaises ne sont mentionnés que dans une minorité d’évaluations généralement à la suite d’entretiens avec les bénéficiaires du contrat initial, et ne font pas appel à des données quantitatives. Il n’y pas d’estimation de l’emploi et des exportations liés au reste de l’effet de levier. Les effets de levier des FASEP Etudes ont été évalués en termes de retombées à la fois en ingénierie, principalement pour l’entreprise ayant réalisée l’étude, et en projets sous-‐jacents. De ce dernier point de vue, les évaluations se sont, bien sûr, limitées à constater la réalisation ou la non-‐réalisation du projet sous-‐jacent, ou à évaluer ses perspectives de réalisation, sans aller jusqu’à estimer les effets de levier du projet sous-‐jacent, les perspectives de projets induits par le projet sous-‐jacent étant beaucoup trop incertaines. Les effets de levier des FASEP Formation professionnelle ont été évalués du point de vue de leur retombées en termes d’objectifs sous-‐jacents (il est préférable de parler d’objectifs plutôt que de projets puisque, dans ce cas, il n’existe généralement pas de projets sous-‐jacents bien spécifiés). Il en est de même des FASEP « Assistance technique ». Malgré ces déficiences de l’estimation de l’effet de levier des FASEP et des RPE, il serait possible d’apprécier cet effet en adoptant une vision agrégée de l’ensemble des projets plutôt que de se limiter à l’évaluation projet par projet. Celle-‐ci aurait également pour avantage de permettre de poursuivre vers une estimation macro-‐économique, telle que celle de la Coopération suisse, dont les estimations montrent que son absence omet une part importante de l’effet pour l’ensemble de l’économie7.

7 La méthodologie de la Coopération suisse a pour objet d’estimer les effets sur le PIB de la Suisse de l’ensemble des dépenses d’aide publique au développement (APD). La première étape de l’estimation consiste à calculer l’effet primaire sur la demande globale, qui inclut l’ensemble des effets directs de l’APD sur la demande de biens et services suisses, c’est-‐à-‐dire hors effets macro-‐économiques induits. Ces effets directs sont estimés de façon relativement large puisqu’ils incluent, par exemple, les achats de biens et services suisses consécutifs à l’aide multilatérale suisse. L’effet primaire sur la demande globale est de 0,73 franc suisse pour 1 franc suisse d’APD. Les effets sur le PIB et sur l’emploi sont ensuite calculés par un modèle macro-‐économique qui vient ajouter à l’effet primaire des effets induits. Compte tenu des incertitudes qui pèsent sur les hypothèses nécessaires aux calculs, il est proposé une valeur minimale et une valeur maximale des estimations, qui, sont respectivement 1,29 et 1,51 francs suisses de PIB pour 1 franc suisse d’APD. La comparaison entre l’effet primaire sur la demande globale et l’effet sur le PIB, tous effets induits pris en compte, met bien en évidence les défauts d’une approche non macro-‐économique, quels que soient les effets indirects qui aient pu être pris en compte au préalable.

Ian C Davies Conseil Inc.

23

Cette vision globale permettrait également de mettre à profit les travaux de l’Observatoire du fabriqué en France8 qui, au seul niveau agrégé de secteurs, permet un calcul de la part française, au-‐delà du calcul de la DGE qui, quelle que soit sa qualité, ne vaut que pour la composante initiale des contrats FASEP et RPE.

6.2.3 Effet support L’effet support dans les termes de référence Il est possible, comme pour l’effet de levier, de confronter ce qui est demandé aux évaluateurs dans les termes de référence à ce qu’ils ont pu produire. La présentation la plus complète de l’effet support était jusqu’en 2011 obtenue dans l’annexe « Structure indicative des rapports d’évaluation » des termes de référence – qui était identique et présente pour toutes les évaluations sous revue sauf trois -‐ et se trouve à la section « 5.1 Impact du projet pour le pays récipiendaire » qui se décompose en 4 paragraphes :

-‐ Les impacts économiques : la demande est encore plus ambitieuse que ce qui est attendu des évaluateurs concernant l’effet de levier puisqu’il leur est demandé de mesurer le taux interne de rentabilité économique, l’impact sur le budget de l’Etat ou des collectivités locales, et les mesures d’accompagnement prises par l’Etat. -‐ Les impacts techniques : c.à.d. l’adéquation du projet aux besoins technologiques du bénéficiaire, les échelles de comparaison avec des équipements ou interventions similaires, les transferts de technologie, etc. -‐ Les impacts institutionnels : c.à.d. notamment l’insertion du projet dans la programmation des investissements du pays et dans le développement du secteur concerné, l’aptitude du pays d’accueil à la gestion du projet et éventuelles propositions d’amélioration. -‐ Les impacts sociaux et environnementaux : c.à.d. les effets du projet sur le développement social du pays et sa contribution à la lutte contre la pauvreté et les inégalités sociales, les effets sur l’environnement.

8 La méthodologie de l’Observatoire du fabriqué en France cherche à estimer, dans la production d’un bien ou service, la part qui revient aux entreprises françaises après épuisement de tous les effets de sous-‐traitance. A cette fin, un tableau des entrées intermédiaires est utilisé qui permet de calculer (théoriquement à l’infini) la totalité des productions de consommations intermédiaires qui ont contribué à la production concernée. Ainsi, pour une voiture fabriquée en France valant 10 000 euros, 6 900 correspondent à des composants et à de la R & D français et 3 100 euros à des composants importés.

Ian C Davies Conseil Inc.

24

L’utilisation du terme impact ne correspond pas exactement à la définition rappelée plus haut. Il convient de considérer que l’impact tel que mentionné par les termes de référence est un effet ; on s’en tiendra cependant dans ce rapport au vocabulaire des termes de référence. Ces impacts présentent vraisemblablement des difficultés d’évaluation. Les trois premiers types d’impacts sont essentiellement des impacts directs tandis que le dernier, intitulé « impacts sociaux et environnementaux », est essentiellement composé d’impacts indirects, difficiles à mesurer. Les impacts économiques ont été limités à des impacts plus micro-‐économiques ou de finances publiques qu’étendus à des impacts macro-‐économiques, dont les caractéristiques de long terme et de résultat d’effet multiplicateur rendent la mesure impossible dans le cadre des évaluations de projet. L’effet support dans les évaluations Les évaluations ont, dans la plupart des cas, cherché l’alignement sur les termes de référence. La non différenciation des termes de référence pour les FASEP et RPE a posé un problème aux évaluateurs des FASEP, en particulier jusqu’en 2011 quand un plan indicatif du rapport d’évaluation était fourni en annexe, (voir Effet de levier et effet support, remarque préliminaire) Si dans le cas des projets RPE, il s’agit de réalisations dont l’évaluation peut être fondée sur la recherche de faits probants, a contrario l’évaluation de prévisions d’impact dans le cas des FASEP, est beaucoup plus difficile car il s’agit non pas d’observer des résultats, mais d’apprécier une méthode de prévision. Les évaluations des effets support des FASEP-‐Etudes sont très limitées. Ceux-‐ci sont en général identifiés au constat d’un éventuel bénéfice pour la population du projet sous-‐jacent à venir. Parfois la composante accroissement des capacités de l’ingénierie est mentionnée. Les évaluations des effets support des FASEP-‐Formation professionnelle se limitent au constat d’un accroissement des capacités directement lié à la formation. Quelques évaluations, peu nombreuses, ont cherché à se départir du plan indicatif donné dans les termes de référence pour adopter une autre approche, en particulier en séparant les constats selon le niveau des impacts : projet, secteur, pays. Le respect du plan indicatif par les évaluateurs qui ont choisi de se tenir à la structure fournie par les termes de référence conduit souvent à des développements « forcés » sur des thèmes non pertinents pour le projet concerné. Le caractère « indicatif » aurait dû être davantage souligné dans les termes de référence. Les évaluations de l’effet support sont de qualité très variable selon les projets évalués. Comme dans le cas de l’effet de levier, il y a peu de données quantitatives à l’appui.

Ian C Davies Conseil Inc.

25

6.3 Les rapports d’évaluation de l’aide liée 2004-2012

L’équipe disposait, dès le commencement de la revue, de la liste des 11 évaluations réalisées sur la période 2004–2012, les rapports lui sont ensuite parvenus au fur et à mesure.

6.3.1 Protocole d’appréciation des rapports Elaboration d’une grille d’appréciation Afin d’apprécier les rapports d’évaluation, la revue a procédé à l’analyse de ces rapports sur base d’une grille simplifiée élaborée à partir de différents standards en matière d’évaluation9. > CAD10 : les Normes de Qualité pour l’Evaluation du Développement rédigées en février 2010 et actualisées depuis, comprennent des standards concernant spécifiquement la qualité des rapports d’évaluation – cf. pp.26-‐27 du document ci référencé. (http://www.oecd.org/fr/cad/evaluation/49898837.pdf) > UNEG11 : le réseau des unités d’évaluation des agences des Nations Unies s’est doté de standards permettant d’apprécier la qualité des rapports d’évaluation – c’est de loin le document le plus exhaustif. (http://www.uneval.org/document/detail/607) > UEAD : la Politique d’Evaluation des Actions d’Aide au Développement de l’UEAD, datant d’avril 2010, contient une « grille d’appréciation des travaux des consultants » pp. 21-‐22 du document ci-‐référencé. (http://www.tresor.economie.gouv.fr/File/394820) Protocole d’utilisation de la grille A partir de cette grille, des appréciations ont été faites pour chaque rapport. Dans une première phase la revue a réparti les 11 rapports d’évaluation de sorte que chaque membre de l’équipe a apprécié individuellement un ou plusieurs des rapports d’évaluation à l’aide de la grille. Une fois l’ensemble des rapports examinés par un des membres de l’équipe, la revue a, dans une deuxième phase, procédé à un deuxième examen : les 11 rapports d’évaluation et les 11 grilles d’appréciation remplies ont été revues par au moins un autre membre de l’équipe. Pour les études de cas sélectionnées, l’ensemble de l’équipe a participé à l’examen approfondi de chaque évaluation retenue.

9 Cette grille figure en annexe 1 du présent rapport. 10 Comité d’Aide au Développement de l’OCDE 11 United Nations Evaluation Group

Ian C Davies Conseil Inc.

26

6.3.2 Constatations Les analyses des rapports d’évaluation effectuées sur la base de la grille d’appréciation simplifiée permettent de confirmer que ceux-‐ci présentent un certain nombre d’insuffisances qui sont résumées ci-‐dessous. Les finalités et objectifs de l’évaluation • La raison de l’évaluation et son utilisation préconisée sont des éléments assez peu décrits dans les rapports : la majeure partie d’entre eux ne donne que quelques éléments succincts à ce propos, et 5 rapports sur les 11 ne contiennent aucune information à ce sujet. • La description de l’objet de l’évaluation se trouve, de façon générale, dans les rapports de façon plus ou moins exhaustive. Néanmoins si l’ensemble des rapports décrit de façon plus ou moins claire l’objet (ce qu’il s’agit d’évaluer), l’étendue de l’évaluation (ce que couvre l’évaluation et ce qui n’a pas été évalué) ne fait pas partie des éléments présentés. • Les objectifs ou les questions spécifiques de l’évaluation sont essentiellement absents de la majeure partie des rapports : 7 rapports sur les 11 ne précisent pas quelles ont été les questions d’évaluation. Par ailleurs, l’énoncé des objectifs de l’évaluation ne figure dans aucun des rapports, qui ne comportent ni éléments sur le type d’information recherché, pour qui et pour quoi. Méthodologie de l’évaluation • Les critères sont, d’une manière générale, très peu documentés. Les rapports n’expliquent pas la façon dont ceux-‐ci ont été opérationnalisés dans le cadre des évaluations (8 évaluations sur les 11). Les rapports ne comportent pas non plus d’information sur la pertinence des critères sélectionnés -‐ dans la mesure où l’ensemble des critères du CAD suggérés dans les termes de référence n’est pas systématiquement utilisé -‐ sur leur adéquation à la situation d’évaluation ou de considérations sur leurs limites. • Les méthodes de collecte des données et les types de sources font, de façon générale, l’objet d’assez peu de précisions : la plupart des rapports ne comporte que la liste des personnes interrogées, et 2 rapports sur les 11 ne contiennent pas du tout ce type d’information. • Pour l’ensemble des 11 rapports, le cadre analytique est par ailleurs, lorsqu’il n’est pas ambigu, relativement inapproprié relevant d’avantage du contrôle de conformité que d’un mode d’analyse à proprement parler. Résultats • Sur un plan formel, les constats principaux des évaluations ressortent assez clairement parmi les 11 rapports. Néanmoins, pour au moins 5 des rapports les constats sont peu substantiels et désorganisés, mêlant des éléments de jugements aux faits. Par ailleurs, les faits mentionnés ne sont pas appuyés par des preuves suffisantes (faits non probants). • L’analyse évaluative s’apparente généralement plutôt à une description, notamment dans 6 des rapports.

Ian C Davies Conseil Inc.

27

• Il est difficile d'identifier par rapport à quoi les conclusions (le jugement évaluatif) ont été formulées étant donné les éléments manquants mentionnés précédemment (questions d'évaluations, méthodologie et méthodes etc.) pour a minima 6 des rapports. • Les recommandations ne sont pas systématiquement pratiques, hiérarchisées, adressées et s’avèrent donc fréquemment peu actionnables.

Autres éléments du rapport • Les rapports contiennent très peu d’informations sur la mise en œuvre de l’évaluation : ils ne comportent pas d’éléments sur les parties prenantes de l’évaluation, sur le comité de pilotage, sur les difficultés rencontrées ou sur d’autres aspects du processus évaluatif. • Les rapports depuis 2008 ont fait l’objet d’une synthèse publiée (en version papier et/ou électronique), c.-‐à-‐d. 9 rapports sur les 11. Ces synthèses sont en revanche relativement peu accessibles au public puisque seulement 4 des 9 synthèses publiées ont été mises en ligne.

6.3.3 Évolution des rapports de 2004 à 2012 La qualité des rapports a peu progressé sur la période. Pour chacun des aspects examinés, qu’il s’agisse de la finalité et des objectifs de l’évaluation, des méthodologies employées, des résultats ou des autres éléments du rapport, il n’apparaît pas d’amélioration significative entre les premières évaluations examinées (réalisées en 2006) et les dernières (datant de 2011). Ceci dit, la qualité des rapports d’évaluation dépend en partie de la qualité des termes de référence.

6.3.4 Termes de référence sur la période 2004-‐2012 L’analyse des termes de référence des évaluations fait ressortir que ceux-‐ci sont presque identiquement volumineux, détaillés et prescriptifs pour chacune des évaluations de projets RPE-‐FASEP sur la période 2004-‐2012. Pour autant certains éléments fondamentaux pour une commande d’évaluation n’y sont pas précisés.

En effet, l’objectif des évaluations n’est pas perceptible à la lecture des termes de référence examinés. Si les objectifs font l’objet d’une section distincte et que celle-‐ci fournit des éléments sur le type d’information recherchée, aucun des termes de référence ne précise à quelle fin ni à qui ces informations sont destinées. Les projets RPE et FASEP sont traités de façon identique : la commande d’évaluation est la même pour l’évaluation des « projets » que contribuent à financer ces deux instruments.

Ian C Davies Conseil Inc.

28

Les critères centraux d’évaluation sont systématiquement les mêmes pour chacune des évaluations soit : pertinence, efficacité, efficience, économie, viabilité, impact, ce qui suggère une application « standardisée » des principes et des critères de l’OCDE-‐CAD pour apprécier des projets dont la nature et les enjeux sont différents et diversifiés. En particulier, les termes de référence confondent les objectifs avec les critères de l’évaluation dans la mesure où ceux-‐ci stipulent par exemple « L’objectif de l’évaluation est de porter un jugement indépendant et argumenté sur l’utilisation de l’instrument FASEP-Études dans le secteur MDP/MOC à partir des 8 projets FASEP exécutés à ce jour dans ce secteur, selon les cinq critères d’évaluation convenus dans le cadre du CAD-OCDE, à savoir la pertinence, l'efficacité, l'efficience, l’impact et la durabilité.» Aussi, la formulation « standardisée » des termes de référence ainsi que leur niveau de détail tendent dans une certaine mesure à uniformiser tant la réalisation de l’évaluation que la façon dont sont rendues les conclusions et les recommandations. Certaines demandes systématiques des termes de référence apparaissent problématiques dans la mesure où elles adressent à l’évaluation une commande dont les produits relèvent de la responsabilité d’autres fonctions – notamment les fonctions de gestion et de contrôle -‐ par exemple : la formulation de la logique d'intervention, la vérification de l’éligibilité des projets (au FASEP et à la RPE) et la vérification de l’exécution technique et financière des projets. Aussi les demandes d’appréciation des effets support et de levier présentent des difficultés dans la mesure où d’une part l’objectif support des projets n’est souvent pas prioritaire et d’autre part ces effets, particulièrement de levier, ne sont pas précisés de façon claire dans l’instruction des projets FASEP et RPE. 6.4 Appels à manifestation d’intérêt et termes de référence récents

La revue a également examiné une sélection d’appels à manifestation d’intérêt (AMI) et de termes de référence pour des évaluations RPE et FASEP récentes (réalisées après 2012) afin de tenir compte dans ses recommandations de la situation telle qu’elle se présente actuellement. En effet, si la revue du dispositif d’évaluation faisant l’objet du présent rapport porte sur une période qui s’achève en 2012, depuis, quelques modifications du dispositif d’évaluation par la DG Trésor ont été mises en place. Notamment l’établissement des termes de référence a été revu en supprimant à la fois la structure imposée du rapport d’évaluation et son corollaire la grille d’appréciation des projets.

Ian C Davies Conseil Inc.

29

Appels à manifestation d’intérêt Les documents examinés concernent : -‐ La réalisation d’une évaluation rétrospective relative à un projet d’amélioration d e la prise en charge des urgences dans les régions touchées par le tsunami de décembre 2004 (décembre 2013). -‐ La réalisation d’une évaluation rétrospective de deux lignes de crédit en faveur des PME PMI en Tunisie (RPE) et dans les territoires palestiniens (FASEP). Les appels à manifestation d’intérêt sont très cadrés, et mentionnent p. ex. des éléments méthodologiques tels que les critères du CAD, l’effet support et l’effet de levier, etc. Ils apportent l’essentiel des informations contenues dans les TdR, qui ne diffèrent de ce fait pas grandement de l’appel à manifestation d’intérêt dans la mesure où ils n’apportent ensuite que des informations complémentaires sur les projets, le contexte, les résultats attendus, le calendrier, le comité de pilotage. Selon l’UEAD, « depuis 2011 les termes de référence essaient de se démarquer des AMI en introduisant des questions évaluatives et plus de détail sur l’objet à évaluer, par exemple pour les grappes FASEP, la liste des projets qui la constitue et quelques variables sur ces projets. La difficulté vient de : (1) l’absence /faiblesse des données/documents publics sur ces projets (confidentialité) ; (2) la difficulté d’accès de l’UEAD à ces données/documents ; et (3) leur indisponibilité tout simplement. » Termes de référence Les termes de référence examinés concernent: • L’évaluation rétrospective d’un projet sur la RPE dans le domaine de la santé, • L’évaluation rétrospective d’une grappe de projets financés sur le FASEP-‐Innovation verte,

• L’évaluation rétrospective de deux lignes de crédit en faveur des PME PMI en Tunisie (RPE) et dans les territoires palestiniens (FASEP).

Ces TdR examinés sur la période post 2012 sont relativement similaires à ceux des évaluations qui font l’objet de cette revue. En effet les TdR récents demandent d’une part de reconstruire « la logique d’intervention » ce qui, tel que mentionné dans ce qui précède présente un certains nombre de risques. Ceux-‐ci posent d’autre part les critères CAD comme base d’évaluation tant dans les appels à manifestation d’intérêt que dans les termes de référence, et n’évoquent pas systématiquement la possibilité pour l’évaluateur de proposer des approches et des méthodologies différentes. On note cependant que certains des TdR permettent une plus grande flexibilité dans l’utilisation des critères et que l’évaluateur est également enjoint à en proposer d’autres ; ils offrent également la possibilité de proposer des questions supplémentaires.

Ian C Davies Conseil Inc.

30

Aussi, les TdR récents focalisent toujours l’évaluation sur les effets dits support et de levier dans une perspective de « résultats ». De plus les méthodes de collecte de données sont également toujours prescrites, et le comité de pilotage est toujours appelé à jouer entre autre un rôle de gestion. Cependant, il est à noter que les termes de référence récents peuvent être considérés comme moins contraignants dans la mesure où ils n’incluent plus une structure détaillée du rapport.

Ian C Davies Conseil Inc.

31

7. Études de cas

Trois évaluations menées durant la période 2004-‐2012 ont été sélectionnées pour un examen plus approfondi. Leurs rapports ont fait l’objet d’une appréciation systématique, ainsi que leurs termes de référence, notes de structuration et d’autres documents y relatifs. La revue a fait son choix basé sur les critères suivants:

• le type de projet, soit RPE, FASEP et RPE-‐FASEP, • des secteurs différents, • au moins un multi pays, • des consultants différents pour chaque évaluation retenue y inclus un consultant ayant effectué plusieurs évaluations pour le compte de l’UEAD,

• des projets aussi récents que possible. La présentation des études de cas est structurée en fonction de l’évaluation spécifique qui a été examinée. Pour cette sélection d’évaluations la revue formule des observations sur la collecte de données y inclus les visites terrain, l’analyse des données et l’établissement des constats, la formulation des conclusions et des recommandations, et porte un regard sur la mise en œuvre de l’évaluation aux étapes clés notamment la structuration de l’évaluation. 7.1 RPE : Evaluation de la fourniture d’équipements, de machines-outils et

d’assistance technique au Vietnam

7.1.1 Sommaire L’évaluation rétrospective du projet RPE de fournitures d’équipements, de machines-‐outils et d’assistance technique au Vietnam, a été réalisée par le cabinet Ernst & Young en 2008 et le rapport finalisé en janvier 2009. Approuvé en 2001, le projet a été exécuté par la société Alstom, prestataire principal, qui a fait appel à plusieurs entreprises sous-‐traitantes pour la fourniture des machines-‐outils et la réalisation de formations (Systra). Il consistait en la fourniture de 16 machines-‐outils en maintenance ferroviaire et 9 petits équipements ; l’organisation de formations des ateliers des chemins de fer vietnamiens à l'utilisation de ces machines-‐outils et équipements ; l’organisation de formations du management des chemins de fer vietnamiens à l'organisation de la maintenance) réparti sur trois sites (Hanoi, Ho chi Minh Ville et Vinh). Le montant du projet s’est élevé à 6,7 M€, dont 85% ont financé la livraison des équipements et machines. Le projet a été clôturé à la fin de l’année 2005.

Ian C Davies Conseil Inc.

32

L’évaluation avait pour objet d'exprimer une opinion indépendante et motivée sur la pertinence, l'efficacité et l'efficience du projet, son adéquation avec les critères d'éligibilité à la réserve pays émergents (RPE) et son impact. En ce sens, l’évaluation devait identifier dans quelle mesure le projet a permis un transfert de technologies en faveur du Vietnam dans le domaine des transports, notamment du transport ferroviaire, et quels gains respectifs les deux parties en ont retirés. L’évaluation conclut que le projet a été exécuté conformément au contrat et qu’il a été pertinent au regard du double objectif de la coopération économique française : répondre aux besoins du secteur ferroviaire vietnamien et promouvoir les entreprises et la technologie françaises. La préface du chef de l’UEAD au rapport synthèse dit : « Le projet a apporté des résultats localisés positifs de façon directe ou indirecte. Par exemple, une baisse des temps de révision a été constatée (une locomotive est révisée en 30 jours en 2008 contre 50 jours en 2000) ou la mise en place d’un système de suivi informatisé dans un atelier a permis d’augmenter le nombre de locomotives en fonctionnement de 8 à 14. A ces éléments directement imputables au projet, une contribution indirecte du projet sur les impacts attendus a été identifiée. Au niveau des ateliers, l'évaluation a constaté une augmentation globale de leur activité, de l'ordre de 13% pour les réparations légères, et 68% pour les réparations lourdes, et portant principalement sur les wagons et voitures. On note également une réduction du temps de trajet entre Hanoi et Ho Chi Minh Ville, passé de 32 heures en 2000, à 30 heures en 2003 à 29h30 en 2004 à laquelle une amélioration de la qualité du matériel roulant peut contribuer. Enfin, la sécurité est en légère progression puisqu’il a été constaté une baisse du nombre d’accidentés. »

7.1.2 Observations Processus et rapport d’évaluation Les deux tiers environ du rapport d’évaluation sont consacrés à un contenu essentiellement descriptif et se rapportant à la pertinence, la cohérence, la complémentarité, les modalités de mise en œuvre ainsi que l’exécution technique et financière du projet. Un tiers du contenu traite des questions de résultats et d’impact pour le pays et pour les entreprises françaises.

Ian C Davies Conseil Inc.

33

L’examen de la documentation relative à l’évaluation du projet, en particulier les termes de référence, la note de structuration et l’évaluation du travail des consultants par le comité de pilotage, ainsi que des entretiens avec l’équipe d’évaluation, indique une cohérence générale entre les attentes de la DG Trésor, le travail fait et le rapport d’évaluation. Aussi l’allocation de l’effort de l’équipe d’évaluation apparaît reflétée de manière proportionnelle dans la répartition du contenu du rapport final d’évaluation. L’évaluation a été en grande partie un exercice de prise de connaissance du déroulement du projet et une vérification de son exécution technique et financière. Une partie importante de l’effort d’évaluation a aussi porté sur la prise de connaissance des contextes dans lesquels s’est réalisé le projet. Ainsi l’évaluation, son processus et ses résultats, s’apparentent plutôt à un contrôle de fin de projet et dans une certaine mesure à un audit de performance, qu’à une évaluation. Cette observation ne reflète pas uniquement comment l’évaluation a été menée par les consultants, mais aussi et de façon prépondérante la conception particulière de l’UEAD, de la DG Trésor et du Comité de pilotage de ce en quoi consiste l’évaluation et son exercice, et à plus forte raison dans les cas des projets RPE et FASEP. Ceci dit, l’évaluation, telle que présentée dans le rapport final, ne traite pas de façon claire et explicite des questions relatives aux résultats et aux effets du projet. Les appréciations de l’efficacité et de l’efficience du projet sont générales et la formulation des conclusions reste vague. En matière d’impact, l’évaluation évoque la possibilité d’effets mais ne donne que peu d’éléments probants qui permettraient de comprendre de façon claire la portée réelle du projet, particulièrement en matière d’effets de support, de vitrine et de levier. Ceci ne veut pas dire qu’un certain travail d’analyse n’ait pas été fait. Le rapport contient ici et là des constatations assorties d’éléments d’analyse qui apparaissent pertinents au regard de la problématique de l’efficience et de l’efficacité de l’aide ainsi que des résultats inattendus. Mais ceux-‐ci restent noyés dans le contenu plutôt descriptif du rapport et ne donnent pas lieu à un développement en vue d’une appréciation plus informée et soutenue de la valeur du projet pour le Vietnam et pour la France. Mais ce qui frappe surtout c’est la contradiction apparente entre le ton généralement assez positif de l’appréciation générale de l’évaluation, telle que résumée dans la préface au rapport, et les jugements évaluatifs somme toute assez négatifs sur presque tous les aspects du projet comme : « Le projet affiche des résultats décevants et très localisés » et « Ce constat remet en question la viabilité technique du projet à plus long terme. »

Ian C Davies Conseil Inc.

34

Finalement, et en dépit du fait que les difficultés méthodologiques d’attribution d’effets aient été soulignées tant dans la note de structuration que dans le rapport, la validité des inférences présentées par l’évaluation est fortement discutable, particulièrement lorsqu’il s’agit de considérations relatives à la densité des chemins de fer Vietnamiens, la réduction du temps de trajet et le niveau de sécurité. Aussi les déclarations portant à croire que l’augmentation globale des activités des ateliers soit due à l’ajout du matériel et des services français n’est pas soutenue par une analyse valide et appuyée de faits probants d’autant plus que les résultats sont décevants. Le fait que l’évaluation ait été considérée comme ayant été bonne et les prestations des consultants aient été notées comme satisfaisantes, et ce en dépit des observations qui précèdent, soulève des questions quant au contrôle et à l’assurance qualité de l’évaluation. 7.2 L’évaluation RPE-FASEP : Reconstruction post crise

7.2.1 Sommaire L’évaluation rétrospective de projets RPE et FASEP de reconstruction post crise a été réalisée en 2011 par le cabinet SCE Aménagement et environnement.

L’évaluation porte sur un ensemble de cinq projets de reconstruction suite à des catastrophes naturelles, dont deux financés sur la Réserve Pays Émergents (RPE) et réalisés au Sri Lanka, et trois sur le Fonds d’Etudes et d’Aide au Secteur Privé (FASEP) réalisés en Indonésie et en Chine. L’ensemble de ces projet s’est déroulé sur une période allant de 2005 à mai 2010 et représentent un montant global de 24,3M€ d’aide française. RPE Sri Lanka : Ce premier projet RPE de réhabilitation d’un système d’alimentation en eau potable sur l’agglomération de Kinniya, initié en 2005, vise 350 000 personnes bénéficiaires (projet de 12,5M€). La réalisation de ce projet a été attribuée aux groupes français Sté Canal de Provence (étude et contrôle) et Vinci Construction Grands projets. Suite au tsunami du 26 décembre 2004, un deuxième projet RPE mis en œuvre de 2007 à 2009 a eu pour objectif d’aider à la reconstruction par la mise en place d’un système d’informations géoréférencées (projet de 6,52 M€). Les prestations ont été réalisées par le groupe FIT Conseil associé à IGN-‐FI.

Ian C Davies Conseil Inc.

35

FASEP Indonésie : Ce projet a fait l’objet de deux financements FASEP de 3,2 M€ au total, dans le cadre d’un programme de reconstruction suite au tsunami de 2004. Ce projet d’assistance technique en 2 volets exécutés de mai 2005 à juin 2007 visait à accompagner la mise en œuvre de sous projets démonstratifs de bonnes pratiques de construction face aux risques naturels. Ces prestations ont été réalisées sous la responsabilité de SOGREAH en association avec EGIS BCEOM et SAFEGE. FASEP Chine : Suite au séisme de 2008 dans la province du Sichuan, ce FASEP a financé une assistance à maîtrise d’ouvrage dans le cadre de la reconstruction de logements et d’infrastructures, afin d’assurer un contrôle qualité par rapport à l’adoption de standards internationaux de reconstruction et de vérifier l’application des directives de la Banque Mondiale concernant les volets sociaux et environnementaux (projet de 2M€), sur la période 2009-‐ 2010. Cette prestation a été réalisée par le Bureau VERITAS, chef de file, associé à SOGREAH et AREP Ville. L’évaluation avait pour objet d’exprimer un jugement professionnel indépendant pour éclairer à la fois « la pertinence, la cohérence, l’efficacité, l’efficience, la durabilité et l’impact des projets concernés, en prenant en compte le double objectif des projets financés sur les instruments RPE et FASEP de promouvoir l’expertise des entreprises françaises à l’international (effet de levier) et de contribuer au développement des pays bénéficiaires (effet support). » En ce sens, l’évaluation devait identifier dans quelle mesure les projets, en tenant compte de leurs spécificités respectives, ont permis un transfert de technologie vers les pays concernés en matière de reconstruction, et quels ont été les bénéfices à la fois pour la France et les entreprises françaises, et pour les pays bénéficiaires.

7.2.2 Observations Processus et rapport d’évaluation Les termes de référence rappellent que, classiquement, « la méthodologie mise en œuvre devra permettre de porter un jugement argumenté selon les six critères de l’évaluation : pertinence, cohérence, efficacité, efficience, impacts et viabilité. » Ils assignent à l’évaluation trois buts :

1. connaître la valeur ajoutée des actions de la DG Trésor dans un contexte de reconstruction post crise, au regard des objectifs des instruments RPE et FASEP ; 2. concevoir des dispositifs d’interventions à partir des instruments RPE et FASEP adaptés aux situations rencontrées en tirant les leçons des expériences précédentes dans les pays d’intervention en phase post crise ; 3. améliorer, rationaliser et mieux coordonner les actions de la DG Trésor au sein de l’intervention française dans des pays en développement fragilisés.

Ian C Davies Conseil Inc.

36