régimen de incorporacion 25 11-2013 tao, tributo y gabo

TRANSCRIPT

Carga contable, fiscal y administrativa

Efectos en IVA

Régimen de incorporación 2014

25/11/2013 1 Material elaborado por CPC y MI Juan Gabriel Muñoz López

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz

López 2

Tratamiento en LISR

Justificación del nuevo régimen

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 3

¡En tu primer ejercicio no pagarás impuestos!

¡Es fácil y sencillo, no requieres Contador…!

¡Este régimen nuevo permitirá ampliar la base

de contribuyentes!

¡Acercará a la formalidad a los

informales!...

La realidad del nuevo Régimen

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 4

+ 3’000,000 de REPECOS pasarán de la informalidad

Administrativa – fiscal a la formalidad

Carga administrativa excesiva:

Comprobación fiscal (CFDI), trámite de FIEL,

Contraseña, etc.

Contabilidad en línea.

Nóminas, DIOT, anual de clientes y proveedores,

entre otras.

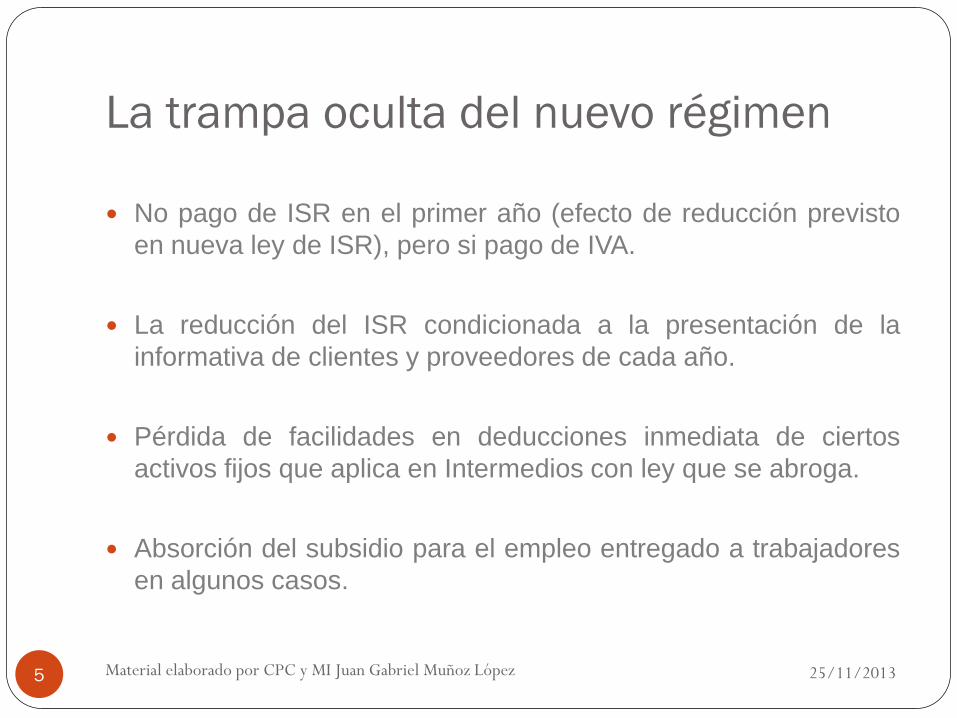

La trampa oculta del nuevo régimen

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 5

No pago de ISR en el primer año (efecto de reducción previsto

en nueva ley de ISR), pero si pago de IVA.

La reducción del ISR condicionada a la presentación de la

informativa de clientes y proveedores de cada año.

Pérdida de facilidades en deducciones inmediata de ciertos

activos fijos que aplica en Intermedios con ley que se abroga.

Absorción del subsidio para el empleo entregado a trabajadores

en algunos casos.

Mecánica de cálculo de ISR

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 6

Ingresos

(-) deducciones

(=) Base gravada

Tabla art 111 (Nueva LISR)

(=) ISR a cargo

(-) reducción conforme tabla

(=) ISR a pagar

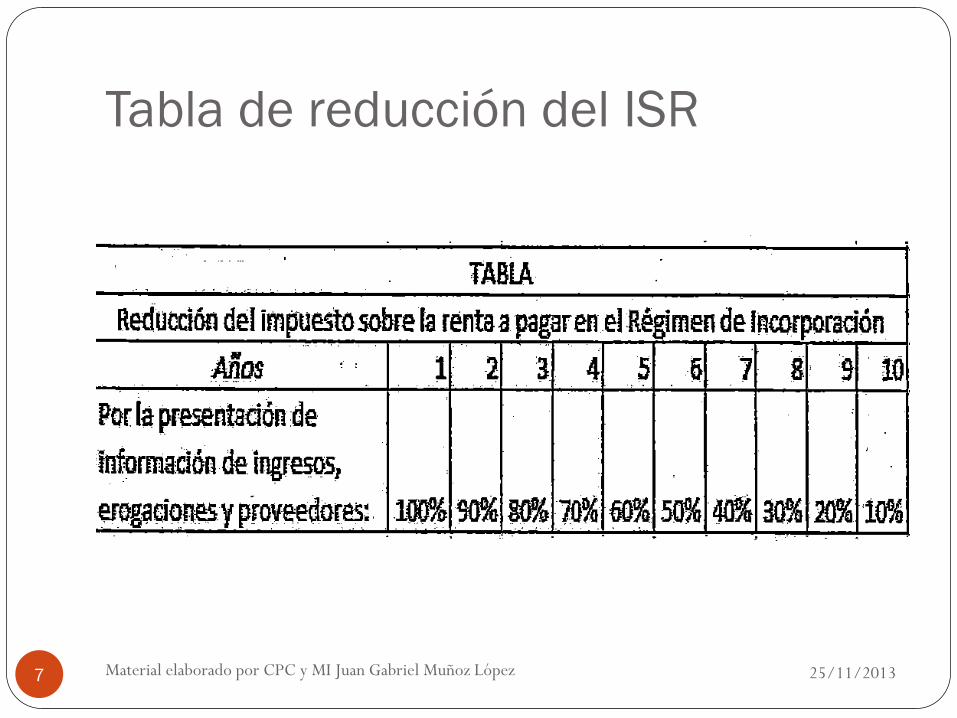

Tabla de reducción del ISR

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 7

Ejemplo de cálculo y reducción

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 8

Cálculo para el primer ejercicio de incorporación

Ingresos $150

(-) deducciones $ 50

(=) Base gravada $100

Tabla art 111 (Nueva LISR) 30%

(=) ISR a cargo $ 30

(-) reducción conforme tabla $ 30

(=) ISR a pagar $ 0

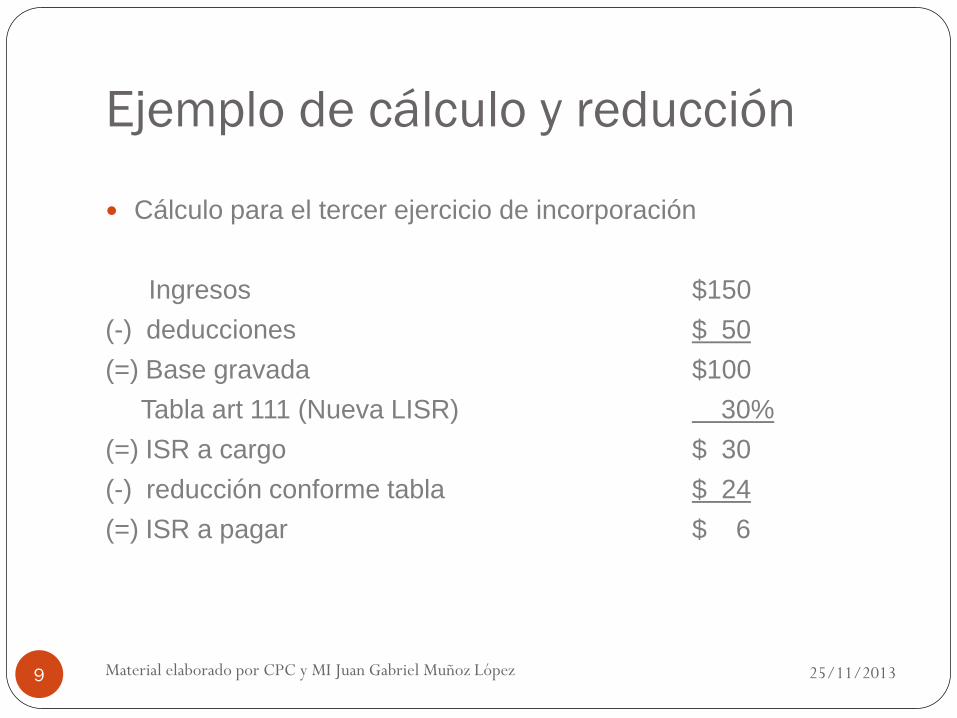

Ejemplo de cálculo y reducción

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 9

Cálculo para el tercer ejercicio de incorporación

Ingresos $150

(-) deducciones $ 50

(=) Base gravada $100

Tabla art 111 (Nueva LISR) 30%

(=) ISR a cargo $ 30

(-) reducción conforme tabla $ 24

(=) ISR a pagar $ 6

Exceptuados de Incorporación

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 10

Prestación de servicios profesionales.

Franquiciatarios.

REPECOS (art. XXVI transitorio LISR)

Estos últimos al no reunir requisitos tributaran en la sección I (AE régimen Gral.) y en el primer año, el SAT podrá aplicar lo señalado en el art. 58-A CFF (utilidad estimada según actividades) a sus Pagos provisionales. (referencia en el artículo 90 de la LISR que se abroga).

Total inseguridad jurídica

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz

López 11

Tratamiento en IVA

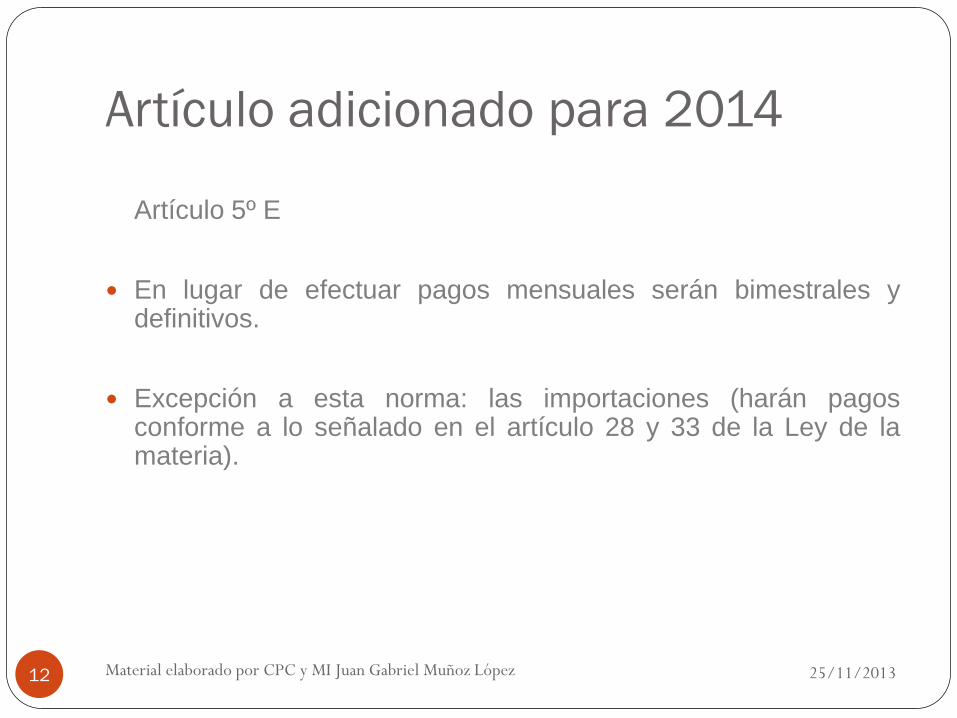

Artículo adicionado para 2014

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 12

Artículo 5º E

En lugar de efectuar pagos mensuales serán bimestrales y definitivos.

Excepción a esta norma: las importaciones (harán pagos conforme a lo señalado en el artículo 28 y 33 de la Ley de la materia).

Obligados a retener (art. 1-A LIVA)

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 13

Los obligados a retener y enterar conforme al 1-A de la LIVA, lo harán en forma bimestral (congruencia en fecha del entero).

Mecánica de cálculo del IVA

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 14

Igual que todos los demás contribuyentes de la materia:

IVA causado (-) IVA efectivamente pagado (-) IVA retenido en su caso (=) IVA a pagar o IVA a favor

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 15

Obligaciones formales

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 16

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 17

Conclusiones

¿Fin de la informalidad?

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz

López 18

Recomendaciones

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 19

Anticipar los trámites administrativos: RFC, FIEL,

Contraseña, cuentas bancarias, etc.

Analizar la conveniencia de la incorporación, ya que

está condicionada a obligaciones formales

(declaraciones por ejemplo).

Cuidar no caer en el transitorio XXVI de la LISR y

pagar el primer año en función a estimativa de

ingresos.

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 20

Datos de contacto

25/11/2013 Material elaborado por CPC y MI Juan Gabriel Muñoz López 21

Twitter: @gabriel_fiscal

Correo: [email protected]

Skype: gabriel_fiscal69

http://contaofiscal.blogspot.mx

http://elcoachingdebolsillo.blogspot.mx

Carga contable, fiscal y administrativa

Efectos ISR e IVA

Régimen de incorporación 2014

25/11/2013 22 Material elaborado por CPC y MI Juan Gabriel Muñoz López