resolucion tribunal fiscal comentario

TRANSCRIPT

8/17/2019 Resolucion Tribunal Fiscal Comentario

http://slidepdf.com/reader/full/resolucion-tribunal-fiscal-comentario 1/14

CET REVISTA PERUANA DE DERECHO TRIBUTARIO,UNIVERSIDAD DE SAN MARTÍN DE PORRES TAX LAW REVIEW

CET

Revista Electrónica

Año 1

Número 5 - 2007

COMENTARIO A LARESOLUCION DEL TRIBUNAL FISCAL Nº 02364-A-2007

(PRECEDENTE DE OBSERVANCIA OBLIGATORIA)

Ricardo Rosas Buendía Abogado

CENTRO DE ESTUDIOS TRIBUTARIOSUniversidad de San Martín de Porres

Facultad de Derecho

8/17/2019 Resolucion Tribunal Fiscal Comentario

http://slidepdf.com/reader/full/resolucion-tribunal-fiscal-comentario 2/14

CET REVISTA PERUANA DE DERECHO TRIBUTARIO,UNIVERSIDAD DE SAN MARTÍN DE PORRES TAX LAW REVIEW

2

COMENTARIO A LARESOLUCION DEL TRIBUNAL FISCAL Nº 02364-A-2007

(PRECEDENTE DE OBSERVANCIA OBLIGATORIA) (*)

Ricardo Rosas Buendía

(**)

1. Introducción

Con fecha 10 de abril de 2007 se publico en el diario oficial “El Peruano” la RTF Nº 02364-A-2007, la cual es precedente de observancia obligatoria de acuerdo al artículo 154 del TextoÚnico Ordenado del Código Tributario aprobado por Decreto Supremo Nº 135-99-EF.

El criterio establecido por dicha resolución es el siguiente:

“No procede aplicar la Disposición Transitoria Única del Decreto Supremo Nº 153-2002-EF,dado que al disponer que las Tablas aprobadas por el Decreto Supremo Nº 001-2002-EFresultan aplicables a las importaciones efectuadas entre el 1 de julio al 26 de setiembre de

2002 –fecha de expedición del Decreto Supremo Nº 153-2002-EF- importa un mandato queresulta contrario al principio de irretroactividad de las leyes previsto en el articulo 103 de laConstitución Política del Perú.

Asimismo, no procede la aplicación del inciso f) del artículo 3 de la Circular Nº INTA- CR.62-2002, pues excede lo establecido por el artículo 6 del Decreto Supremo Nº 115-2001- EF, dispositivo que regula el sistema de franja de precios.”.

(*) En: Revista Peruana de Derecho Tributario, Universidad de San Martín de Porres Tax Law Review. Editada por elCentro de Estudios Tributarios de la Facultad de Derecho de la Universidad de San Martín de Porres. Número 3. Año 1. LimaPerú. Copyright© www.derecho.usmp.edu.pe/cet

(**) Abogado por la Universidad de San Martin de Porres. Egresado del programa profesional de Administracion de NegociosInternacionales de la Escuela de Negocios Ludwig Von Mises. Estudios de Maestría en Derecho Internacional Económico enla Pontificia Universidad Catolica del Perú. Expositor y ponente en distintas instituciones académicas en la especialidad deDerecho Aduanero. Autor del libro "Tributación Aduanera: Teoría y Práctica.

8/17/2019 Resolucion Tribunal Fiscal Comentario

http://slidepdf.com/reader/full/resolucion-tribunal-fiscal-comentario 3/14

CET REVISTA PERUANA DE DERECHO TRIBUTARIO,UNIVERSIDAD DE SAN MARTÍN DE PORRES TAX LAW REVIEW

3

2. El tema en cuestión

En términos concretos, el tema en cuestión es la aplicación del sistema de franjas deprecios a las importaciones de productos agropecuarios efectuadas entre el 1 de julio al 27de setiembre de 2002. Para precisar, aun cuando en dicho periodo estaba vigente el marco

legal que regulaba el sistema de franjas de precio se tenía dudas respecto a la vigencia de laTabla Aduanera aplicable. En tal sentido, cabe hacer una primera pregunta: ¿que es elsistema de franjas de precios?

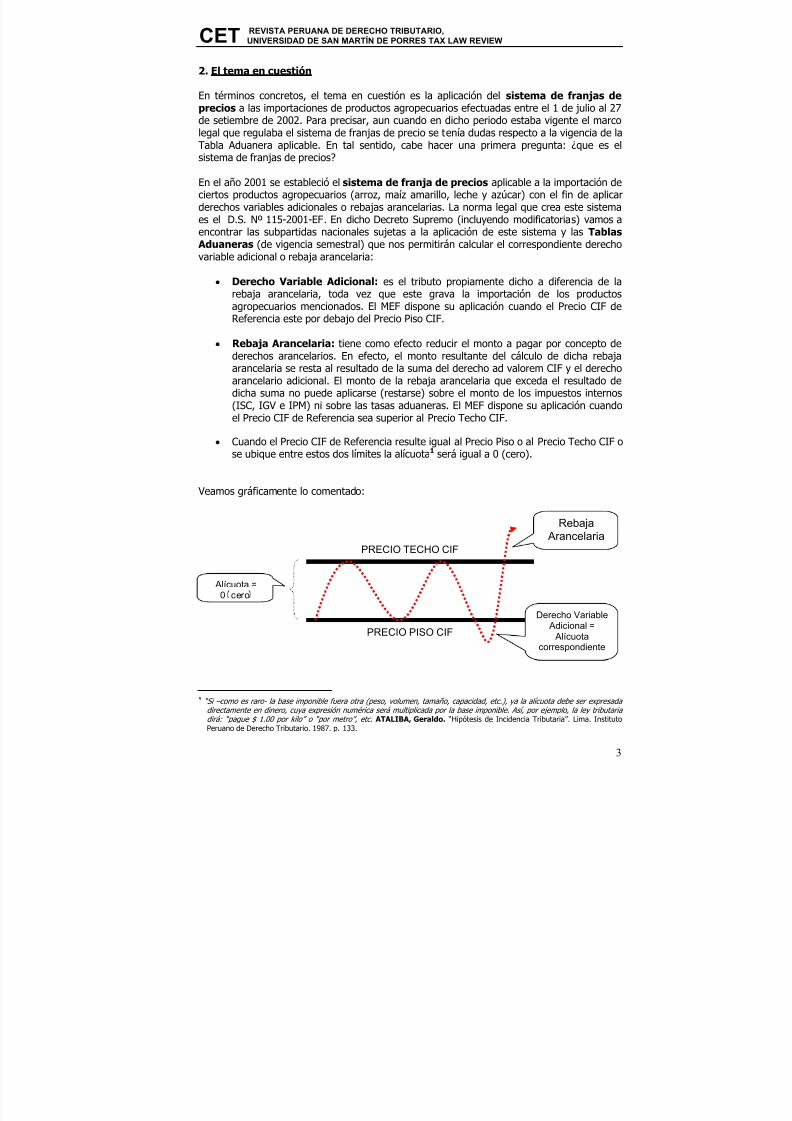

En el año 2001 se estableció el sistema de franja de precios aplicable a la importación deciertos productos agropecuarios (arroz, maíz amarillo, leche y azúcar) con el fin de aplicarderechos variables adicionales o rebajas arancelarias. La norma legal que crea este sistemaes el D.S. Nº 115-2001-EF. En dicho Decreto Supremo (incluyendo modificatorias) vamos aencontrar las subpartidas nacionales sujetas a la aplicación de este sistema y las Tablas

Aduaneras (de vigencia semestral) que nos permitirán calcular el correspondiente derechovariable adicional o rebaja arancelaria:

• Derecho Variable Adicional: es el tributo propiamente dicho a diferencia de larebaja arancelaria, toda vez que este grava la importación de los productosagropecuarios mencionados. El MEF dispone su aplicación cuando el Precio CIF deReferencia este por debajo del Precio Piso CIF.

• Rebaja Arancelaria: tiene como efecto reducir el monto a pagar por concepto dederechos arancelarios. En efecto, el monto resultante del cálculo de dicha rebajaarancelaria se resta al resultado de la suma del derecho ad valorem CIF y el derechoarancelario adicional. El monto de la rebaja arancelaria que exceda el resultado dedicha suma no puede aplicarse (restarse) sobre el monto de los impuestos internos(ISC, IGV e IPM) ni sobre las tasas aduaneras. El MEF dispone su aplicación cuando

el Precio CIF de Referencia sea superior al Precio Techo CIF.

• Cuando el Precio CIF de Referencia resulte igual al Precio Piso o al Precio Techo CIF ose ubique entre estos dos límites la alícuota1 será igual a 0 (cero).

Veamos gráficamente lo comentado:

PRECIO TECHO CIF

PRECIO PISO CIF

1 “Si –como es raro- la base imponible fuera otra (peso, volumen, tamaño, capacidad, etc.), ya la alícuota debe ser expresadadirectamente en dinero, cuya expresión numérica será multiplicada por la base imponible. Así, por ejemplo, la ley tributariadirá: “pague $ 1.00 por kilo” o “por metro”, etc. ATALIBA, Geraldo. “Hipótesis de Incidencia Tributaria”. Lima. InstitutoPeruano de Derecho Tributario. 1987. p. 133.

RebajaArancelaria

Derecho VariableAdicional =

Alícuotacorrespondiente

Alícuota =0 cero

8/17/2019 Resolucion Tribunal Fiscal Comentario

http://slidepdf.com/reader/full/resolucion-tribunal-fiscal-comentario 4/14

CET REVISTA PERUANA DE DERECHO TRIBUTARIO,UNIVERSIDAD DE SAN MARTÍN DE PORRES TAX LAW REVIEW

4

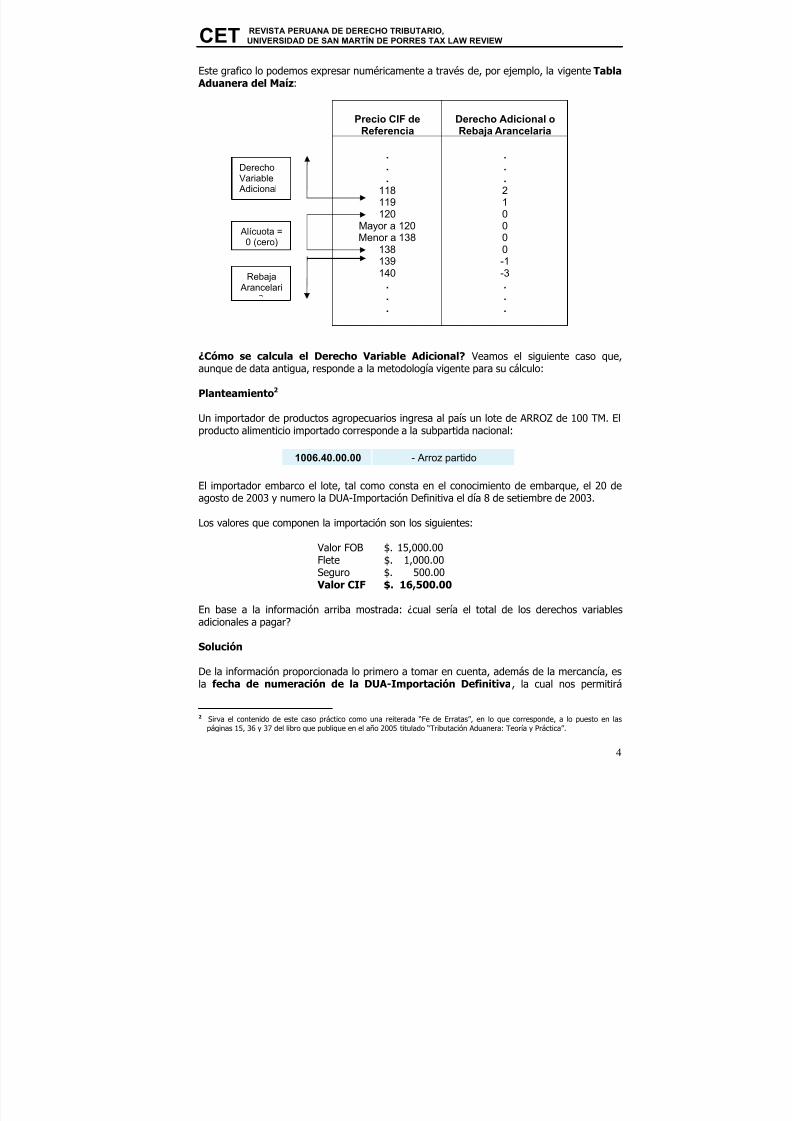

Este grafico lo podemos expresar numéricamente a través de, por ejemplo, la vigente Tabla Aduanera del Maíz:

Precio CIF deReferencia

Derecho Adicional oRebaja Arancelaria

.

.

.118119120

Mayor a 120Menor a 138

138139

140...

.

.

.210000-1

-3...

¿Cómo se calcula el Derecho Variable Adicional? Veamos el siguiente caso que,aunque de data antigua, responde a la metodología vigente para su cálculo:

Planteamiento2

Un importador de productos agropecuarios ingresa al país un lote de ARROZ de 100 TM. Elproducto alimenticio importado corresponde a la subpartida nacional:

1006.40.00.00 - Arroz partido

El importador embarco el lote, tal como consta en el conocimiento de embarque, el 20 deagosto de 2003 y numero la DUA-Importación Definitiva el día 8 de setiembre de 2003.

Los valores que componen la importación son los siguientes:

Valor FOB $. 15,000.00Flete $. 1,000.00Seguro $. 500.00

Valor CIF $. 16,500.00

En base a la información arriba mostrada: ¿cual sería el total de los derechos variablesadicionales a pagar?

Solución

De la información proporcionada lo primero a tomar en cuenta, además de la mercancía, esla fecha de numeración de la DUA-Importación Definitiva, la cual nos permitirá

2 Sirva el contenido de este caso práctico como una reiterada “Fe de Erratas”, en lo que corresponde, a lo puesto en laspáginas 15, 36 y 37 del libro que publique en el año 2005 titulado “Tributación Aduanera: Teoría y Práctica”.

Alícuota =0 (cero)

RebajaArancelari

DerechoVariableAdicional

8/17/2019 Resolucion Tribunal Fiscal Comentario

http://slidepdf.com/reader/full/resolucion-tribunal-fiscal-comentario 5/14

CET REVISTA PERUANA DE DERECHO TRIBUTARIO,UNIVERSIDAD DE SAN MARTÍN DE PORRES TAX LAW REVIEW

5

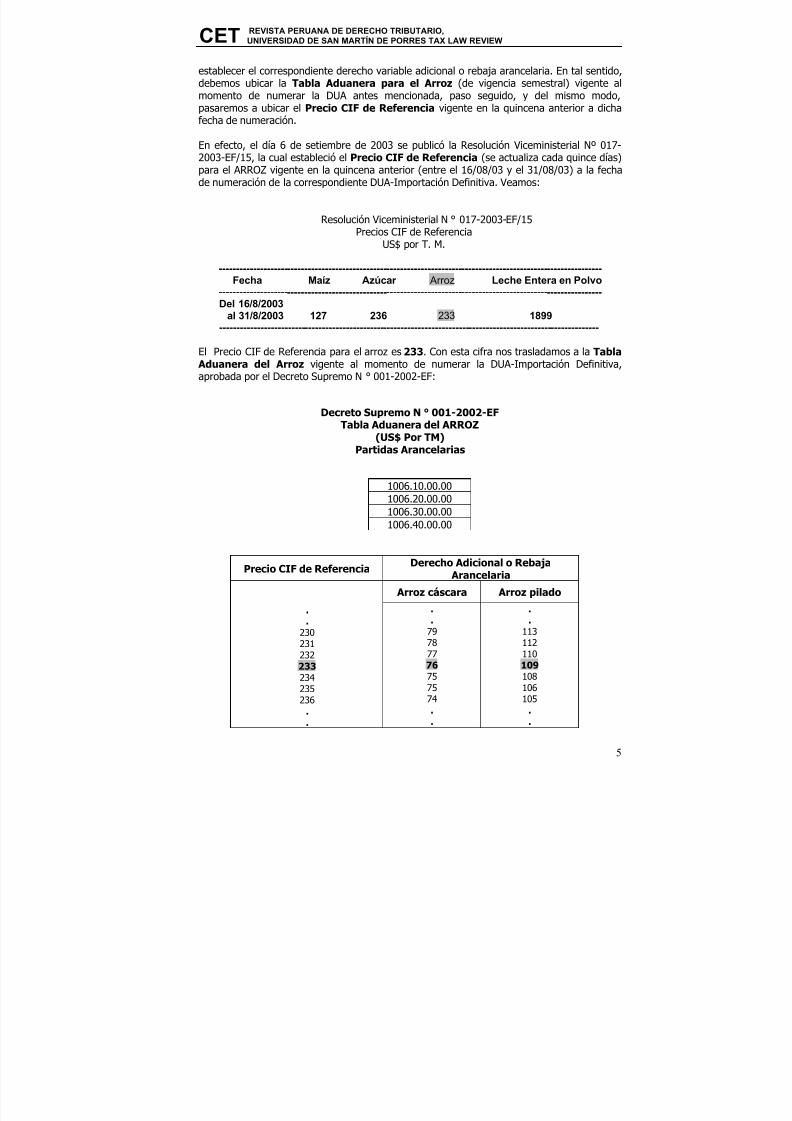

establecer el correspondiente derecho variable adicional o rebaja arancelaria. En tal sentido,debemos ubicar la Tabla Aduanera para el Arroz (de vigencia semestral) vigente almomento de numerar la DUA antes mencionada, paso seguido, y del mismo modo,pasaremos a ubicar el Precio CIF de Referencia vigente en la quincena anterior a dichafecha de numeración.

En efecto, el día 6 de setiembre de 2003 se publicó la Resolución Viceministerial Nº 017-2003-EF/15, la cual estableció el Precio CIF de Referencia (se actualiza cada quince días)para el ARROZ vigente en la quincena anterior (entre el 16/08/03 y el 31/08/03) a la fechade numeración de la correspondiente DUA-Importación Definitiva. Veamos:

Resolución Viceministerial N ° 017-2003-EF/15Precios CIF de Referencia

US$ por T. M.

----------------------------------------------------------------------------------------------------------------

Fecha Maíz Azúcar Arroz Leche Entera en Polvo----------------------------------------------------------------------------------------------------------------Del 16/8/2003

al 31/8/2003 127 236 233 1899---------------------------------------------------------------------------------------------------------------

El Precio CIF de Referencia para el arroz es 233. Con esta cifra nos trasladamos a la Tabla Aduanera del Arroz vigente al momento de numerar la DUA-Importación Definitiva,aprobada por el Decreto Supremo N ° 001-2002-EF:

Decreto Supremo N ° 001-2002-EFTabla Aduanera del ARROZ(US$ Por TM)

Partidas Arancelarias

1006.10.00.001006.20.00.001006.30.00.001006.40.00.00

Precio CIF de ReferenciaDerecho Adicional o Rebaja

Arancelaria

.

.230231232233234

235236..

Arroz cáscara Arroz pilado

.

.79787776757574..

.

.113112110109108106105

.

.

8/17/2019 Resolucion Tribunal Fiscal Comentario

http://slidepdf.com/reader/full/resolucion-tribunal-fiscal-comentario 6/14

CET REVISTA PERUANA DE DERECHO TRIBUTARIO,UNIVERSIDAD DE SAN MARTÍN DE PORRES TAX LAW REVIEW

6

Entonces ubicamos el Precio CIF de Referencia (base imponible) de 233 en la tablaaduanera y tenemos como alícuotas el equivalente de 76 (para el arroz cáscara) y 109 (para el arroz pilado). En tal sentido, vamos asumir que el lote importado es de arrozpartido pilado por lo que la alícuota será de $ 109 multiplicada por el número deToneladas Métricas (TM) (Base Imponible) importadas, es decir:

3. Hechos del caso

1. Corporación Transcontinental del Perú SAC (en adelante “la recurrente”) numero

12 DUAs entre el 21 de agosto y 17 de setiembre de 2002 en la Intendencia de Aduana Marítima del Callao (en adelante “la Administración”). Esta numeración dionacimiento a la obligación tributaria aduanera y, por ende, al pago de los respectivostributos aduaneros entre ellos al derecho variable adicional en cuestión.

2. Posteriormente la recurrente presenta solicitudes de devolución de tributos, las cualesson declaradas improcedentes. La recurrente presenta recurso de reclamación la cualtambién es declarada improcedente, finalmente apela ante el Tribunal Fiscal quienemite la resolución que es materia de este artículo.

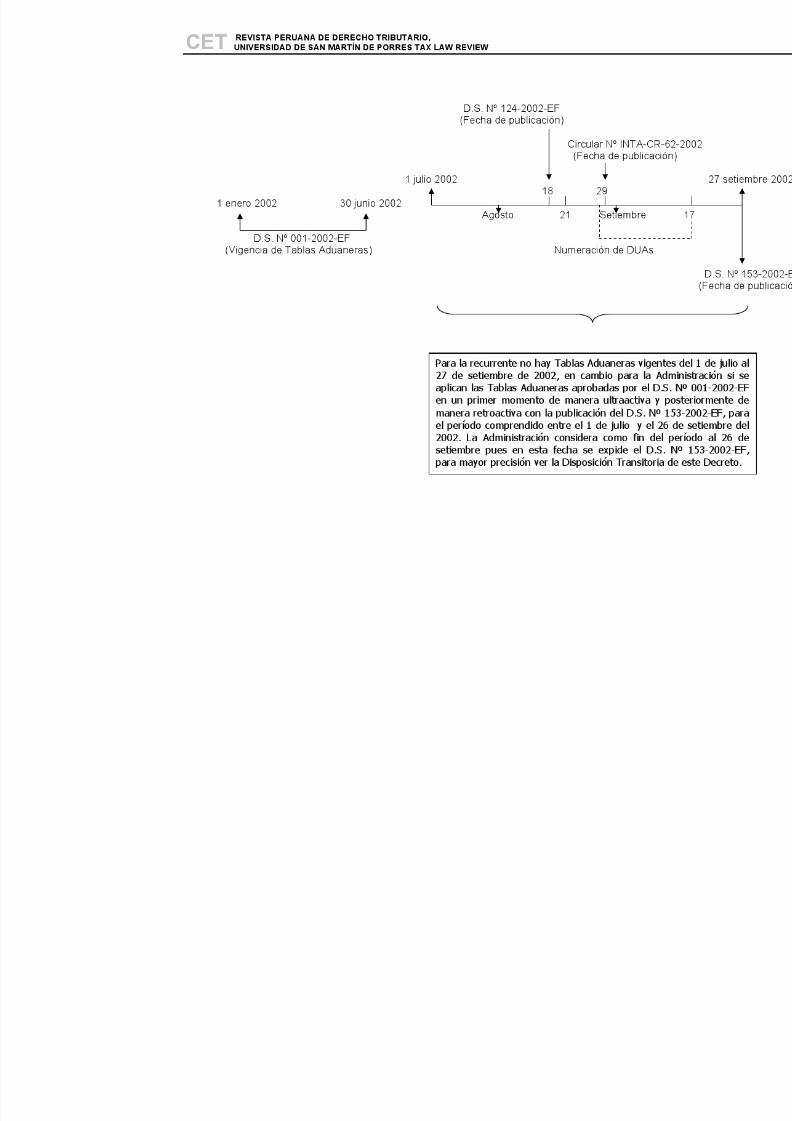

3. Veamos gráficamente las normas legales que han participado en el caso:

Base Imponible x Alícuota = Derecho Variable Adicional100 TM x $109 = $ 10,900

Quantum Debeatur

8/17/2019 Resolucion Tribunal Fiscal Comentario

http://slidepdf.com/reader/full/resolucion-tribunal-fiscal-comentario 7/14

8/17/2019 Resolucion Tribunal Fiscal Comentario

http://slidepdf.com/reader/full/resolucion-tribunal-fiscal-comentario 8/14

CET REVISTA PERUANA DE DERECHO TRIBUTARIO,UNIVERSIDAD DE SAN MARTÍN DE PORRES TAX LAW REVIEW

4. Argumentos de la recurrente y de la Administración

Debemos precisar que sólo estamos considerando los argumentos de las partes que nospermitan luego comentar el principio de la irretroactividad de las leyes y el tema de la

existencia y ubicación de la Alícuota en cuestión.

4.1 La recurrente

• Que el sistema de franjas de precios se basa en la aplicación de dos elementosfundamentales: a) las Tablas Aduaneras, de vigencia semestral, y b) El Precio CIF deReferencia, que se actualiza quincenalmente.

• Que el Decreto Supremo Nº 001-2002-EF aprobó las Tablas Aduaneras para elperiodo 1 de enero al 30 de junio de 2002, las cuales no fueron actualizadas para elsiguiente semestre, es decir, para el periodo 1 de julio al 31 de diciembre de 2002.En consecuencia, a la fecha de numeración de las 12 DUAs, arriba mencionadas, noexistían Tablas Aduaneras vigentes.

• No obstante, dice la recurrente, en la Disposición Transitoria Única del DecretoSupremo Nº 153-2002-EF se estableció que a las importaciones efectuadas entre el 1de julio y 27 de setiembre de 2002 serian de aplicación las Tablas Aduanerasaprobadas por Decreto Supremo Nº 001-2002-EF, lo que constituye una aplicaciónretroactiva de esta norma, la cual se encuentra prohibida por el artículo 103 de laConstitución Política del Estado.

• Asimismo señala que mediante las RTF Nºs 0646-A-98, 1162-A-98, 1572-A-98 y

1613-A-98, se estableció de manera expresa la prohibición de aplicarretroactivamente las normas tributarias. Mediante la RTF Nº 0104-2-99 se señalo quecuando una norma tributaria no establezca la alícuota no puede determinarse lacuantía del tributo y por consiguiente exigir el pago de la obligación tributaria.

• Por último, señala que el numeral f) del artículo 3 de la Circular Nº INTA-CR-62-2002excede lo previsto en la Constitución Política del Estado y a la Ley General de Aduanas, por cuanto propone la ultraactividad de un Decreto Supremo cuya vigenciahabía culminado y establece la aplicación retroactivas de normas3.

4.2. La Administración

• Respecto a las Tablas Aduaneras en cuestión la Administración reconoce y justifica suaplicación ultraactiva en la medida que esta ultraactividad se enmarca dentro delcriterio de especialidad, para la regulación del poder tributario en materiaarancelaria, establecido por el artículo 74 y 118 numeral 20 de la Constitución Políticadel Estado.

• Por lo demás sus argumentos giran alrededor de los hechos.

3 El Tribunal Fiscal sentencio que este numeral no resulta aplicable, en el contexto del caso planteado, para el periodocomprendido entre el 1 de julio hasta el 27 de setiembre de 2002 por contravenir el Principio de Legalidad, establecido en laNorma IV del Titulo Preliminar del Código Tributario, en la medida que las tarifas arancelarias (Derechos Arancelarios) seregulan por Decreto Supremo refrendado por el MEF y no por una Circular.

8/17/2019 Resolucion Tribunal Fiscal Comentario

http://slidepdf.com/reader/full/resolucion-tribunal-fiscal-comentario 9/14

CET REVISTA PERUANA DE DERECHO TRIBUTARIO,UNIVERSIDAD DE SAN MARTÍN DE PORRES TAX LAW REVIEW

2

5. El tema jurídico

5.1. Principio de la irretroactividad de las leyes

Este principio esta establecido por el artículo 103 de la Constitución Política, la cual señalaque ninguna ley tiene fuerza ni efecto retroactivos, salvo en materia penal, cuando favoreceal reo.

A este principio de irretroactividad abona la Norma X del Titulo Preliminar del CódigoTributario cuando dice: “La Leyes Tributarias rigen desde el día siguiente de su publicaciónen el Diario Oficial, salvo disposición contraria de la misma Ley que posterga su vigencia entodo o en parte” .

Por su parte la doctrina señala: “El principio general es el de la no retroactividad de las leyesformulado ya por la Declaración de los derechos del hombre…En consecuencia, los hechos

anteriores a la nueva ley son regidos por el derecho antiguo. Los derechos del individuoestán así al abrigo de la arbitrariedad legislativa; la justicia sufriría si los poderes constituidosatribuyeran a los actos pasados consecuencias que no pudieran ser previstas en el momentoen que esos actos fueron celebrados.

El principio de la no retroactividad es una regla moral legislativa; pero no deriva de lanaturaleza de las cosas. La retroactividad es posible y no podría decirse que el legislador nola emplea nunca. El alcance del principio es, por otra parte, variable según las diferentesramas del derecho.” 4

Por su parte Marcial Rubio Correa5 expresa que: “Si la norma es aplicada a hechos ocurridos

antes de su vigencia, se produce aplicación retroactiva.” De lo expuesto se infiere que la retroactividad de las leyes si es posible pero no en materiatributaria, en tal sentido, queda claro que las Tablas Aduaneras (que establecen los derechosvariables adicionales y las rebajas arancelarias) aprobadas por el D.S. Nº 001-2002-EF nopueden ser aplicadas retroactivamente por la Disposición Transitoria del D.S. Nº 153-2002-EF a las importaciones de productos agropecuarios (arroz, maíz amarillo, leche y azúcar)realizadas en el periodo comprendido entre el 1 de julio hasta el 27 de setiembre de 2002.Es decir, para dicho lapso no existen Tablas Aduaneras.

Solo para precisar veamos que decía la Disposición Transitoria del D.S. Nº 153-2002-EF:

“ Única.- Para las importaciones efectuadas entre el 1 de julio del 2002 y la fecha deexpedición de este Decreto Supremo serán de aplicación las Tablas Aduaneras aprobadas por el Decreto Supremo Nº 001-2002-EF.”

5.2. Existencia y ubicación de la Alícuota

El tribunal Fiscal señala que: “…al no existir Tablas Aduaneras, es imposible determinar elmonto o la cuantía de los derechos variables adicionales, de manera que al no verificarse laexistencia del elemento mensurable del tributo, no es posible que este se genere.”

4

DU PASQUIER, Claude. Introducción al Derecho. Editorial Jurídica Portocarrero. Lima. 1994. pp. 103 y 104.5 RUBIO CORREA, Marcial. Estudio de la Constitución Política de 1993. Tomo IV. Fondo Editorial de la PUCP. Lima. 1999. p.

193.

8/17/2019 Resolucion Tribunal Fiscal Comentario

http://slidepdf.com/reader/full/resolucion-tribunal-fiscal-comentario 10/14

CET REVISTA PERUANA DE DERECHO TRIBUTARIO,UNIVERSIDAD DE SAN MARTÍN DE PORRES TAX LAW REVIEW

3

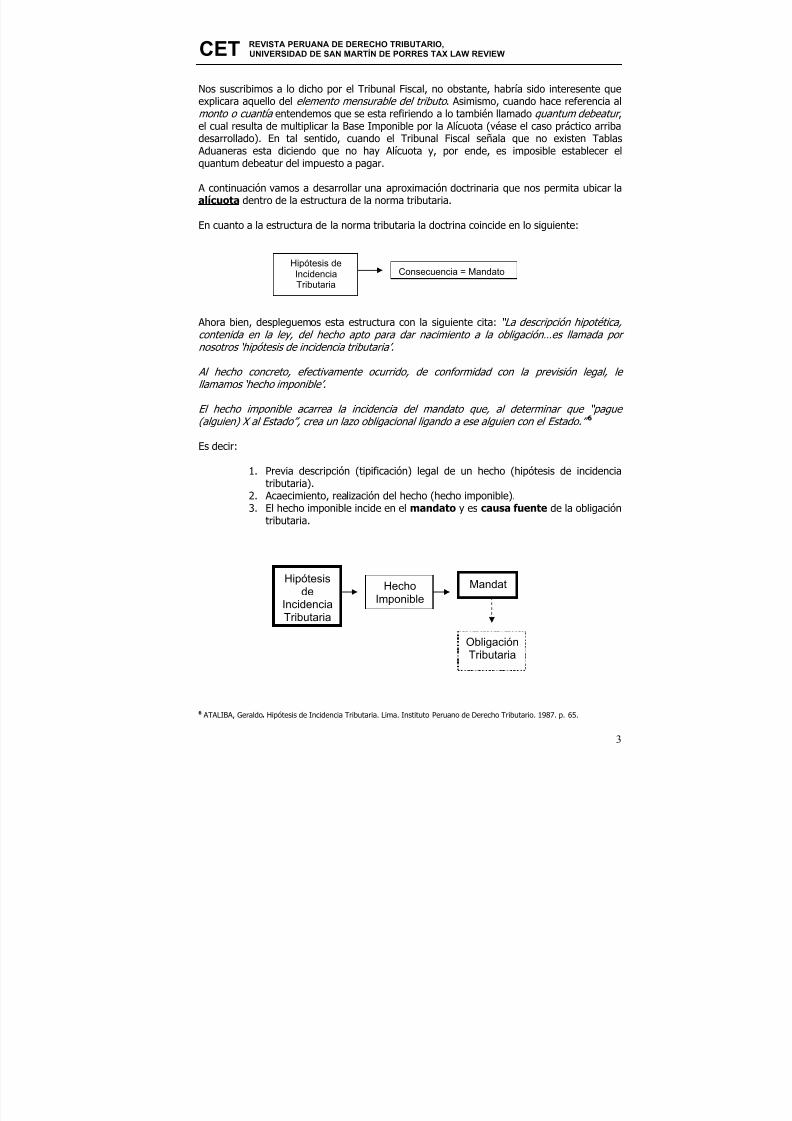

Nos suscribimos a lo dicho por el Tribunal Fiscal, no obstante, habría sido interesente queexplicara aquello del elemento mensurable del tributo . Asimismo, cuando hace referencia almonto o cuantía entendemos que se esta refiriendo a lo también llamado quantum debeatur , el cual resulta de multiplicar la Base Imponible por la Alícuota (véase el caso práctico arriba

desarrollado). En tal sentido, cuando el Tribunal Fiscal señala que no existen Tablas Aduaneras esta diciendo que no hay Alícuota y, por ende, es imposible establecer elquantum debeatur del impuesto a pagar.

A continuación vamos a desarrollar una aproximación doctrinaria que nos permita ubicar laalícuota dentro de la estructura de la norma tributaria.

En cuanto a la estructura de la norma tributaria la doctrina coincide en lo siguiente:

Ahora bien, despleguemos esta estructura con la siguiente cita: “La descripción hipotética,contenida en la ley, del hecho apto para dar nacimiento a la obligación…es llamada pornosotros ‘hipótesis de incidencia tributaria’.

Al hecho concreto, efectivamente ocurrido, de conformidad con la previsión legal, lellamamos ‘hecho imponible’.

El hecho imponible acarrea la incidencia del mandato que, al determinar que “pague(alguien) X al Estado”, crea un lazo obligacional ligando a ese alguien con el Estado.” 6

Es decir:

1. Previa descripción (tipificación) legal de un hecho (hipótesis de incidenciatributaria).

2. Acaecimiento, realización del hecho (hecho imponible).3. El hecho imponible incide en el mandato y es causa fuente de la obligación

tributaria.

6 ATALIBA, Geraldo. Hipótesis de Incidencia Tributaria. Lima. Instituto Peruano de Derecho Tributario. 1987. p. 65.

Hipótesisde

IncidenciaTributaria

HechoImponible

ObligaciónTributaria

Hipótesis de

IncidenciaTributaria

Consecuencia = Mandato

Mandat

8/17/2019 Resolucion Tribunal Fiscal Comentario

http://slidepdf.com/reader/full/resolucion-tribunal-fiscal-comentario 11/14

CET REVISTA PERUANA DE DERECHO TRIBUTARIO,UNIVERSIDAD DE SAN MARTÍN DE PORRES TAX LAW REVIEW

4

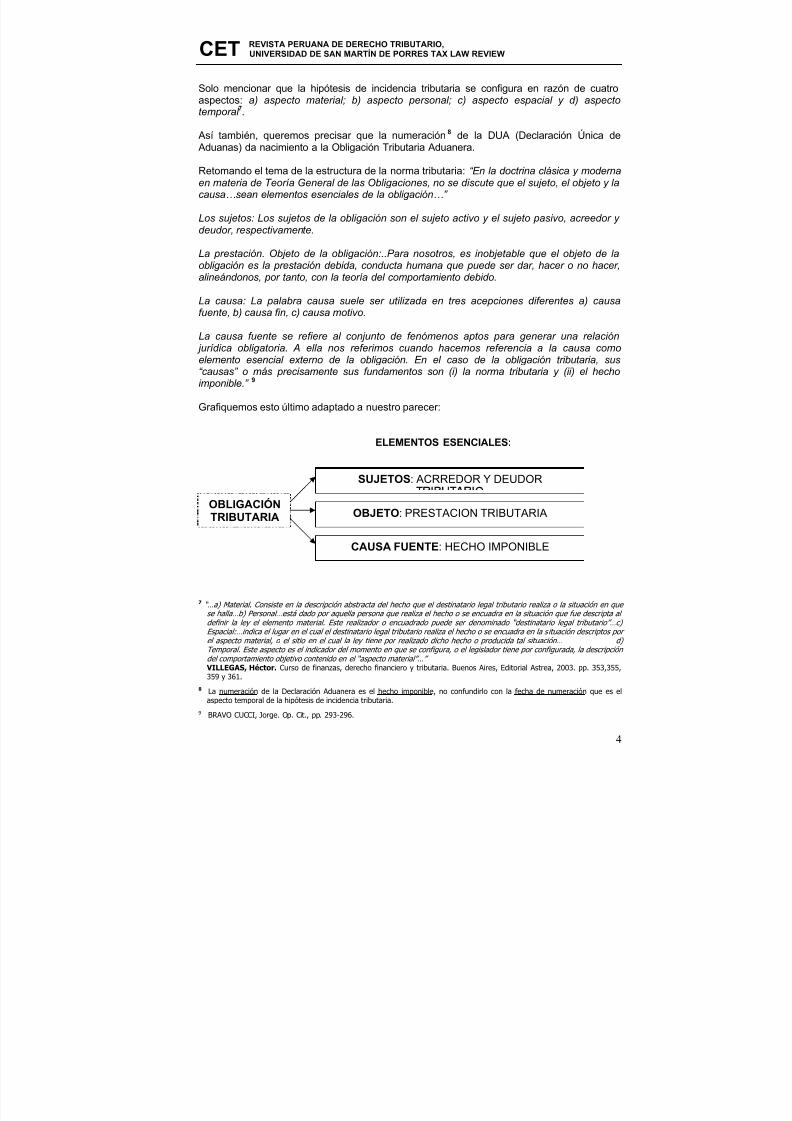

Solo mencionar que la hipótesis de incidencia tributaria se configura en razón de cuatroaspectos: a) aspecto material; b) aspecto personal; c) aspecto espacial y d) aspectotemporal 7.

Así también, queremos precisar que la numeración8

de la DUA (Declaración Única deAduanas) da nacimiento a la Obligación Tributaria Aduanera.

Retomando el tema de la estructura de la norma tributaria: “En la doctrina clásica y modernaen materia de Teoría General de las Obligaciones, no se discute que el sujeto, el objeto y lacausa…sean elementos esenciales de la obligación…”

Los sujetos: Los sujetos de la obligación son el sujeto activo y el sujeto pasivo, acreedor ydeudor, respectivamente.

La prestación. Objeto de la obligación:..Para nosotros, es inobjetable que el objeto de laobligación es la prestación debida, conducta humana que puede ser dar, hacer o no hacer,

alineándonos, por tanto, con la teoría del comportamiento debido.

La causa: La palabra causa suele ser utilizada en tres acepciones diferentes a) causafuente, b) causa fin, c) causa motivo.

La causa fuente se refiere al conjunto de fenómenos aptos para generar una relación jurídica obligatoria. A ella nos referimos cuando hacemos referencia a la causa comoelemento esencial externo de la obligación. En el caso de la obligación tributaria, sus“causas” o más precisamente sus fundamentos son (i) la norma tributaria y (ii) el hechoimponible.” 9

Grafiquemos esto último adaptado a nuestro parecer:

ELEMENTOS ESENCIALES:

7 “…a) Material. Consiste en la descripción abstracta del hecho que el destinatario legal tributario realiza o la situación en quese halla…b) Personal…está dado por aquella persona que realiza el hecho o se encuadra en la situación que fue descripta aldefinir la ley el elemento material. Este realizador o encuadrado puede ser denominado “destinatario legal tributario”…c)Espacial:…indica el lugar en el cual el destinatario legal tributario realiza el hecho o se encuadra en la situación descriptos porel aspecto material, o el sitio en el cual la ley tiene por realizado dicho hecho o producida tal situación… d)Temporal. Este aspecto es el indicador del momento en que se configura, o el legislador tiene por configurada, la descripcióndel comportamiento objetivo contenido en el “aspecto material”…”

VILLEGAS, Héctor. Curso de finanzas, derecho financiero y tributaria. Buenos Aires, Editorial Astrea, 2003. pp. 353,355,359 y 361.

8

La numeración de la Declaración Aduanera es el hecho imponible, no confundirlo con la fecha de numeración que es elaspecto temporal de la hipótesis de incidencia tributaria.

9 BRAVO CUCCI, Jorge. Op. Cit., pp. 293-296.

OBLIGACIÓNTRIBUTARIA

SUJETOS: ACRREDOR Y DEUDOR

OBJETO: PRESTACION TRIBUTARIA

CAUSA FUENTE: HECHO IMPONIBLE

8/17/2019 Resolucion Tribunal Fiscal Comentario

http://slidepdf.com/reader/full/resolucion-tribunal-fiscal-comentario 12/14

CET REVISTA PERUANA DE DERECHO TRIBUTARIO,UNIVERSIDAD DE SAN MARTÍN DE PORRES TAX LAW REVIEW

5

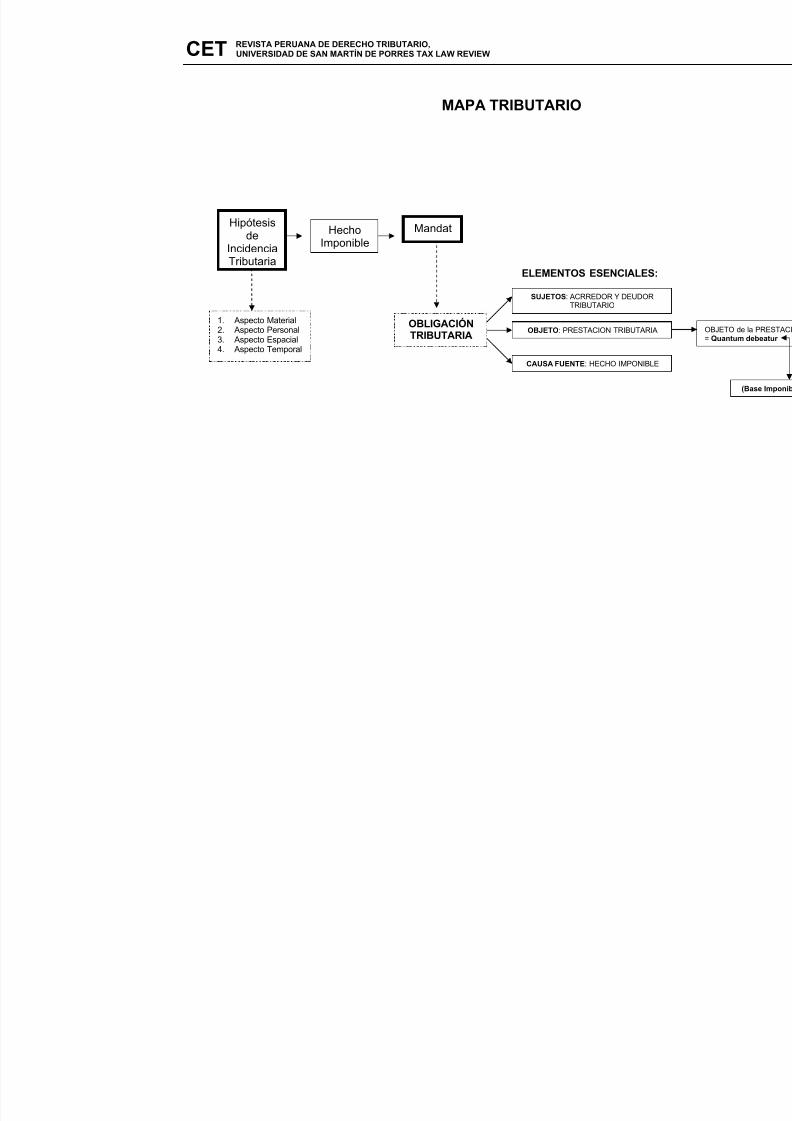

No obstante, aun no hemos llegado a ubicar a la Alícuota dentro de la norma tributaria. Enefecto, para ello volvamos a citar a Bravo Cucci quien ubica a la Alícuota dentro de laconsecuencia de la norma tributaria: “Tampoco es correcto ubicar la base imponible y laalícuota en la hipótesis de incidencia, pues dichos aspectos no contribuyen a la descripción

del hecho que se pretende gravar” 10

. Por otro lado, este mismo autor expresa que elquantum debeatur (monto o suma de dinero) es el objeto de la prestación tributaria11. Elquantum debeatur resulta de aplicar la alícuota sobre la base imponible. En tal sentido,nosotros hemos juntado estos criterios con lo expresado respecto a la obligación tributaria yhemos obtenido el siguiente esquema:

ELEMENTOS ESENCIALES:

En suma, veamos gráficamente todo lo citado y comentado en esta parte del artículo:

10 BRAVO CUCCI, Jorge. Op. Cit., pp. 153.

11 BRAVO CUCCI, Jorge. Op. Cit., pp. 158.

OBLIGACIÓNTRIBUTARIA

SUJETOS: ACRREDOR Y DEUDOR

TRIBUTARIO

OBJETO: PRESTACION TRIBUTARIA

CAUSA FUENTE: HECHO IMPONIBLE

OBJETO de la PRESTACION TRIBUTARIA= Quantum debeatur

(Base Imponible) (Alícuota)

8/17/2019 Resolucion Tribunal Fiscal Comentario

http://slidepdf.com/reader/full/resolucion-tribunal-fiscal-comentario 13/14

CET REVISTA PERUANA DE DERECHO TRIBUTARIO,UNIVERSIDAD DE SAN MARTÍN DE PORRES TAX LAW REVIEW

MAPA TRIBUTARIO

ELEMENTOS ESENCIALES:

Hipótesisde

IncidenciaTributaria

HechoImponible

Mandat

OBLIGACIÓNTRIBUTARIA

SUJETOS: ACRREDOR Y DEUDORTRIBUTARIO

OBJETO: PRESTACION TRIBUTARIA

CAUSA FUENTE: HECHO IMPONIBLE

1. Aspecto Material2. Aspecto Personal3. Aspecto Espacial4. Aspecto Temporal

8/17/2019 Resolucion Tribunal Fiscal Comentario

http://slidepdf.com/reader/full/resolucion-tribunal-fiscal-comentario 14/14

CET REVISTA PERUANA DE DERECHO TRIBUTARIO,UNIVERSIDAD DE SAN MARTÍN DE PORRES TAX LAW REVIEW

. Conclusiones

1. Para el caso en cuestión es aplicable el principio de la irretroactividad delas leyes consagrado por el artículo 103 de la Constitución Política, en la

medida que la retroactividad solo es posible en materia penal, cuando favoreceal reo (retroactividad benigna).

2. Aun cuando ha nacido la Obligación Tributaria Aduanera no es posible cumplircon el objeto de la misma, es decir, la prestación tributaria, toda vez que al noexistir la norma legal que establezca la correspondiente Alícuota tampoco esposible determinar el quantum debeatur, el cual a su vez es objeto de dichaprestación.