rinkos esmė

TRANSCRIPT

Rinkos esmės analizė

I • Kodėl be priežasčių neįmanoma suprasti realios situacijos

II • Ekonomikos kalendoriai, earnings’ai

III • Tarpusavio susietumas

IV • Priežastis iš anksto rasti sunku, todėl kartais geriau tiesiog reaguoti

V • Geros progos pasitaiko ne kiekvieną dieną

I

• Mechaninis elgesys • Priežasčių suvokimas

• Skirtumas ilgalaikėje perspektyvoje

Mechaninis elgesys (I)

• Dauguma įprastai siūlomos TA taisyklių leidžia elgtis mechaniškai

• Todėl TA yra tokia patraukli naujokams – mažai galvojimo, daug pelno

• Iš to išsivysto polinkis į biases ir heuristics (rules of thumb)

• Ypač pavojinga, jei kurį laiką tai veikia

• Dingsta poreikis suprasti

• Naudojami metodai pervertinami

• Pradedama ieškoti išorinių priežasčių (reptiloidai, iliuminačiai, pikti turtingi dėdės)

Kodėl be priežasčių neįmanoma suprasti realios situacijos

Mechaninis elgesys (II)

• Stilizuotos taisyklės egzistuoja, bet jos yra statistinės

• Pvz grįžimas prie vidurkio, kalbant apie grąžą; normalus pasiskirstymas aplink nulį; didelių

stadnartinių nuokrypių judesių retumas pagal std norm distr.

• Bet jos galioja ne kainos judėjimui, o grąžai !

• Kaina yra tik nominali išraiška, kuriai negalioja jokios stilizuotomis taisyklėmis ir gali būti

nuo 0 iki begalybės

• Skirtingu laiku skirtingame kontekste tie patys įvykiai gali lemti skirtingus dalykus

Todėl mechaninis elgesys ir statiniai analizės/sprendimo priėmimo metodai gali veikti tik

tam tikrą laiką. Nustojus veikti, neturint realaus suvokimo, sutaisyti viską yra sunku.

Kodėl be priežasčių neįmanoma suprasti realios situacijos

Paprasčiausias pavyzdys (I)

Kodėl be priežasčių neįmanoma suprasti realios situacijos

800

1000

1200

1400

1600

1800

2000

2200

2009-12-31 2010-10-31 2011-08-31 2012-06-30 2013-04-30 2014-02-28 2014-12-31 2015-10-31

SPY 50 per. Mov. Avg. (SPY)

1800

1850

1900

1950

2000

2050

2100

2150

2015-01-02 2015-05-02 2015-09-02

SPY 10 per. Mov. Avg. (SPY)

Paprasčiausias pavyzdys (II)

Kodėl be priežasčių neįmanoma suprasti realios situacijos

St Petersburg paradox (I)

Kodėl be priežasčių neįmanoma suprasti realios situacijos

Seka I S S S S S S S S S S S S S S

Seka II S S H S S S H S S H S S H H

Seka III H H S S H H H H S H H H S H

Mėtome monetą ir registruojame iškritusią seką. S- skaičius. H- Herbas. Kurią seka gauti yra mažiausiai tikėtina ?

St Petersburg paradox (II)

Kodėl be priežasčių neįmanoma suprasti realios situacijos

Seka I S S S S S S S S S S S S S S

Seka II S S H S S S H S S H S S H H

Seka III H H S S H H H H S H H H S H

Mėtome monetą ir registruojame iškritusią seką. S- skaičius. H- Herbas. Kurią seka gauti yra mažiausiai tikėtina ?

Gauti visas šias sekas tikimybė vienoda – 0.0061 procento

Argumentai “per daug kartų iš eilės, todėl..” arba “jau labai daug pakilo/nukrito” yra visiškai beverčiai ir rodo 8tos klasės matematikos neišmanymą.

Priežasčių suvokimas (I)

• Priežastis yra realus faktorius, dėl kurio pasikeitė (gali pasikeisti) kaina

• Tai visada yra faktorius, kuris vienaip ar kitaip paveikė (gali paveikti) pasiūlą ir paklausą

• Reikia galvoti apie tai, kas galėjo ar galėtų priversti pasikeisti pasiūlą/paklausą

• Reikia galvoti ir tai, kiek laiko tai privers ją keistis

• Pokyčius indikuoja bendri lūkesčiai ir sentimentai (aptarta praeitoje paskaitoje)

Kodėl be priežasčių neįmanoma suprasti realios situacijos

Priežasčių suvokimas (II)

• Suvokiant priežastis ir pasekmes, galima lengvai prisitaikyti prie situacijos

• Kartais užtenka visai buitinio mąstymo, tačiau kartais reikia pažiūrėti ir giliau

• Labai svarbu skeptiškas požiūris ir informacijos tikrinimas – užtenka mokėti naudotis xls

• Svarbu ne konkretūs skaičiai, bet bendri lūkesčiai

• Taip pat svarbu tendencijos ir skirtumai nuo istorinių normų/vidurkių

Jei visi aplink jaučiasi saugūs dėl ateities, yra geros nuotaikos, leidžia sau pirkti įvairius

dalykus, mažiau kalba apie taupymą ir daugiau apie prabangos prekes – tai yra puikus

indikatorius.

Jei visi kalba keistus dalykus, kurie labiau primena svajones, nei realią ateitį – tai taip pat

puikus indikatorius.

Kodėl be priežasčių neįmanoma suprasti realios situacijos

Priežasčių suvokimas (III)

Suvokti reiškia žinoti ir galėti paaiškinti konkrečią priežastį

•Rinkos kyla, nes vyksta QE, dėl ko daugėja pinigų, dalis kurių eis į rinkas

• Rinkos krenta, nes visi panikuoja dėl Kinijos

• Rinkos kyla/krenta – nežinau kodėl ?

• Sužinojus tik po laiko, kartais taip pat galima pasinaudoti proga

• Krito, nes pozicijas fiksavo Saudo Arabijos fondai ? Gal būt verta pirkti !

• Kilo, nes visi tikėjosi geresnio rezultato, kuris neišėjo ? Geriau nekišti nagų.

Nesvarbu, ką rodo statiniai indikatoriai, priežasčių suvokimas visada leidžia priimti

informuotus sprendimus, kurie remiasi realybe, ne wishful thinking.

Kodėl be priežasčių neįmanoma suprasti realios situacijos

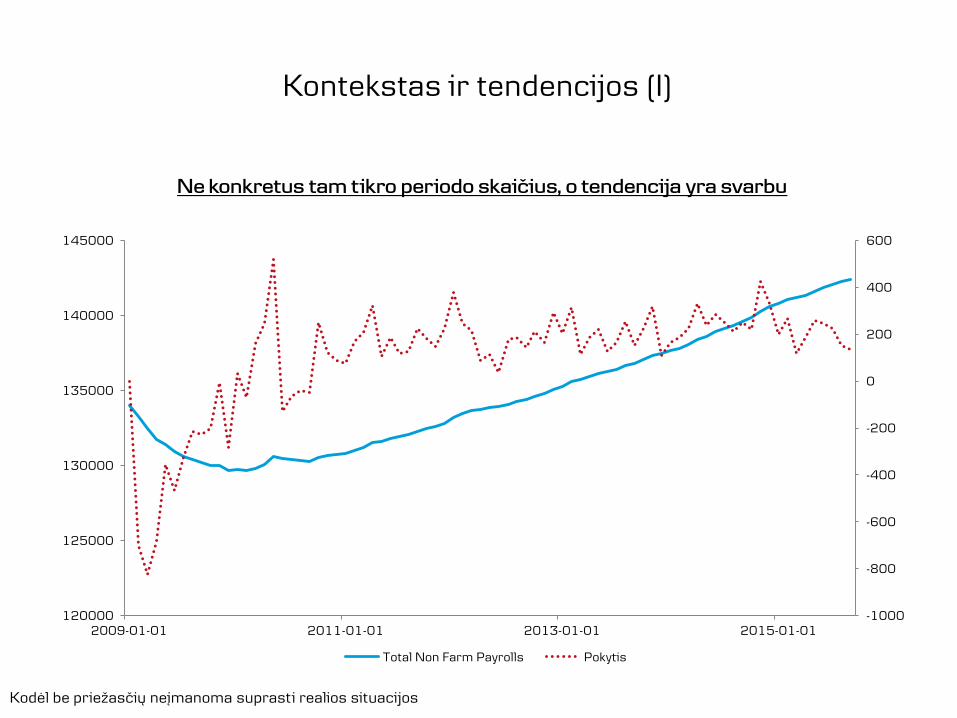

Kontekstas ir tendencijos (I)

Ne konkretus tam tikro periodo skaičius, o tendencija yra svarbu

Kodėl be priežasčių neįmanoma suprasti realios situacijos

-1000

-800

-600

-400

-200

0

200

400

600

120000

125000

130000

135000

140000

145000

2009-01-01 2011-01-01 2013-01-01 2015-01-01

Total Non Farm Payrolls Pokytis

Kontekstas ir tendencijos (II)

Galima šiais principais vertinti ne tik makro duomenis

Kodėl be priežasčių neįmanoma suprasti realios situacijos

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

20.00

22.00

24.00

2007-01-02 2008-01-02 2009-01-02 2010-01-02 2011-01-02 2012-01-02 2013-01-02 2014-01-02 2015-01-02

JAV šiukšlinių obligacijų pajamingumas

0.00

5.00

10.00

15.00

20.00

25.00

2008-01-02 2009-01-02 2010-01-02 2011-01-02 2012-01-02 2013-01-02 2014-01-02 2015-01-02

JAV HY ir Treas pajamingumo skirtumas

Kontekstas ir tendencijos (III)

Galima šiais principais vertinti ne tik makro duomenis

Kodėl be priežasčių neįmanoma suprasti realios situacijos

Kontekstas ir tendencijos (IV)

Galima šiais principais vertinti ne tik makro duomenis

Kodėl be priežasčių neįmanoma suprasti realios situacijos

1650

1750

1850

1950

2050

2150

2250

2014-01-02 2014-05-02 2014-09-02 2015-01-02 2015-05-02 2015-09-02

S&P 500

Skirtumas ilgalaikėje perspektyvoje

• Ilgalaikėje perspektyvoje sėkmingai dirbti galima tik suprantant priežastis

• Statinės mechaninės taisyklės anksčiau ar vėliau veikti nustoja, o tuomet jas reikia taisyti

bei kalibruoti iš naujo; o tai padaryti įmanoma tik suprantant, kas ir kodėl vyksta

Paprastas buitinis dalykų suvokimas ir sugebėjimas juos interpretuoti kontekste yra žymiai

naudingesnis, nei gudrios, bet statiškos pseudo strategijos- nors taktiškai galima prašauti,

bet strategiškai žymiai lengviau būti teisiam.

Gilesnis supratimas daugiausia ateina per ilgalaikį darbą ir pastovų buvimą rinkoje.

Neįmanoma tiesiog pasakyti, kaip reikia suprasti. Tas pats, kas bandyti paaiškinti, kaip reikia

reaguoti slidžiame kelyje praradus automobilio kontrolę. Tačiau net į šį klausimą atsakydami

pirmiausia žiūrėsime į kontekstą ir tik vėliau siūlysime pasirinkimus.

Kodėl be priežasčių neįmanoma suprasti realios situacijos

Veiksmų seka

• Randame priežastį/faktorių, kuris gali įtakoti ar jau įtakojo lūkesčius ir pasiūlą/paklausą

• Įvertiname, kiek šis faktorius svarbus ar ateityje gali būti svarbus visai rinkai (imant

domėn tikimybė jam įvykti)

• Įvertiname, kiek tas svarbumas buvo/bus emocinis, kiek realus

• Įvertiname kontekstą ir jo įtaką priežasties/faktoriaus įtakai

• Įvertiname potencialias rizikas bei grąžas

• Priimame sprendimą

Kodėl be priežasčių neįmanoma suprasti realios situacijos

II

• Ultra trumpo periodo makro

• Trumpo periodo mikro

Ultra trumpo periodo makro (I)

• Dažnai naujokai įsivaizduoja, kad ekonomikos kalendorius yra fundamentali analizė

• Tačiau prekyba ekonomikos kalendoriais labiau priskirtina prie event trading, nei prekybos

remiantis ekonomikos analize (FA)

• Suprantant kontekstą, galima pasinaudoti ir ekonomikos kalendoriais

• Tam tikro rodiklio tendencija labai gera, rinka tikisi labai gerų duomenų, tačiau išeina žymiai

prastesni – intraday pardavimas visai racionali strategija

• Tuo pačiu, ilgesnio laiko pozicijoms, toks pakritimas gali būti gera proga apsipirkti, jei

neigiama naujiena neturi potencialo pakeisti tendencijos (pvz vieno mėnesio prastesni NFP)

Ekonomikos kalendoriai, earnings’ai

Ultra trumpo periodo makro (II)

• Bet nuspėti trumpalaikius efektus gana sudėtinga

• Rinka dažniausiai jau būna įskaičiavusi kalendoriuose rodomus skaičius

• Daugumą jų galima suskaičiuoti ir sekti savarankiškai, dar prieš pasirodant duomenims

• Būtina sekti siekiant priimt geresnius taktinius sprendimus

• Aklai žiūrėti ir manyti, kad geresnis BVP reiškia augančias aktyvų kainas yra tiesiog kvaila

• Visuomet būtina atkreipti dėmesį į tuo metu svarbiausius skaičius ir nuosekliai sekti jų

tendencijas

• Kas yra svarbiausi skaičiai ? Tie, kurie svarbiausi daugumai rinkos dalyvių ir centrinių

bankų

Ekonomikos kalendoriai, earnings’ai

Trumpo periodo mikro (I)

• Įmonių pajamų skelbimo laikotarpis labai svarbus akcijų ir obligacijų rinkose

• Tačiau svarbu tik vidutiniu/trumpuoju laikotarpiu

• Ilguoju laikotarpiu tendencijas dominuoja tiek rinkos tendencijos, tiek makro duomenys

• Nebent įmonės rezultatai yra išskirtinai geri arba išskirtinai prasti

• Tačiau kartais geri ar prasti lūkesčiai yra žymiai svarbiau, nei rezultatai

Kaip bebūtų, geri rezultatai dažniausiai bent trumpuoju-vidutiniu laikotarpiu reiškia akcijų

kainos šoktelėjimą. Ypač jei kalbame apie blue chip akcijas.

Ekonomikos kalendoriai, earnings’ai

Trumpo periodo mikro (II)

• Rezultatus dažnai geriausia bandyti nuspėti iš anksto

• Egzistuoja tam tikros pakankamai statinės taisyklės dėl sektorių, metų laikų, tiesioginių

faktorių įtakos

• Pavyzdžiui pirmąjį ketvirtį dažnai gerus rezultatus skelbia tos įmonės, kurios daug pelnų

generuoja didžiųjų metų švenčių laikotarpiu

• Po gero vasaros sezono dažnai sekasi su atostogomis susijusioms įmonėms

• Staigiai pingant žaliavoms, gerų rezultatų ateinančius ketvirčius iš su šiuo sektoriumi

susijusių įmonių tikėtis nereikėtų

Bandant nuspėti rezultatus iš anksto galima uždirbti. Kaip ir galima uždirbti, kuomet įmonė

dėl išorinių priežasčių parodo prastesnius rezultatus ir sukelia pernelyg emocionalią rinkos

dalyvių reakciją. Svarbiausia, fundamentalios tendencijos.

Ekonomikos kalendoriai, earnings’ai

Earnings (I)

Ekonomikos kalendoriai, earnings’ai

400

450

500

550

600

650

700

750

800

2015-01-02 2015-05-02 2015-09-02

Earnings (II)

Ekonomikos kalendoriai, earnings’ai

25

26

27

28

29

30

31

32

33

34

35

2015-10-01 2015-10-11 2015-10-21 2015-10-31 2015-11-10 2015-11-20

Kesko

Earnings (III)

Ekonomikos kalendoriai, earnings’ai

40

50

60

70

80

90

100

110

120

130

2014.09.19 2015.01.19 2015.05.19 2015.09.19

Alibaba

III

• Finansinių instrumentų susietumas

• Rinkų susietumas

Finansinių instrumentų tarpusavio susietumas (I)

• Vieno instrumento kainų pokyčiai dažnai tiesiogiai susiję su kitų instrumentų kainų

pokyčiais rinkoje

• Augant rizikos apetitui, krenta mažai rizikingų instrumentų kainos, tuo tarpu kylant

rizikingų kainoms ir vice versa

• Todėl priežastis vieno instrumento kainos kilimui, tuo pačiu metu gali būti (ir dažniausiai

yra) priežastimi kažkurio kito kritimui

• Pinigai iš niekur neatsiranda: jei staiga jų žymiai daugiau neateina iš realios ekonomikos,

reiškias jie ateina iš kitų finansų rinkų

• Todėl staigus vienos turto klasės kainos judėjimas dažnai reiškia ir kitos (ų) klasių kainų

judėjimą tuo pačiu metu

Tarpusavio susietumas

Finansinių instrumentų tarpusavio susietumas (II)

• Įprasta taisyklė: kylant akcijų kainoms, krenta obligacijų kaina ir vice versa

• Tačiau ji jau tampa labiau istorine

• Padaugėjus instrumentų skaičiui ir atsivėrus rizikos valdymo galimybėms per išvestinius

instrumentus, standartiniai stilizuoti sąryšiai nebeveikia

• Todėl dirbti darosi vis sunkiau, nes reikia iš suprasti skirtingus instrumentus ir jų sąsajas

tam, kad galima būtų įvertinti pinigų srautus ir vieno instrumento kainos judėjimą kitam

instrumentui

Įmonių obligacijos tampa naujomis valstybinėmis obligacijomis. Blue chip div akcijos taip pat gali perimti

valstybinių/įmonių obligacijų vaidmenį (NE OFICIALIAI), nes jų rizikos/grąžos santykis tampa žymiai

geresnis.

Svarbiausia vertinti realų rizikos/grąžos santykį ir tikėtiną jo pokytį ateityje

Tarpusavio susietumas

Judėjimas tarp turto klasių (I)

Tarpusavio susietumas

0

1

2

3

4

5

6

7

8

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

2000.01.03 2005.01.03 2010.01.03 2015.01.03

DJIA 10 metų JAV VVP

Judėjimas tarp turto klasių (II)

Tarpusavio susietumas

0

2

4

6

8

10

12

14

16

18

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

1962.01.12 1970.01.12 1978.01.12 1986.01.12 1994.01.12 2002.01.12 2010.01.12

DJIA (kairė) 10 metų US VVP (dešinė)

Judėjimas tarp turto klasių (III)

Tarpusavio susietumas

-0.25

-0.2

-0.15

-0.1

-0.05

0

0.05

0.1

1983-01-07 1988-01-07 1993-01-07 1998-01-07 2003-01-07 2008-01-07 2013-01-07

Correl (US 10 VVP vs DJIA)

Judėjimas tarp turto klasių (IV)

Tarpusavio susietumas

0

1

2

3

4

5

6

2006.01.06 2008.01.06 2010.01.06 2012.01.06 2014.01.06

INDU Index Dividend Yield 10 metų US VVP

Finansų rinkų tarpusavio susietumas (I)

• Pinigams išeinant iš vienos rinkos, jie niekur nedingsta, o nusėda kažkur kitoje

• Interneto plėtra ir prieinamumas labai paskatino šiuos sąryšius

• Išnyko arbitražo galimybės, padidėjo rinkų efektyvumas

• Investuotojai gali lengvai perkelti pinigus į bet kurią pasaulio vietą

• Viskas vyksta remiantis lūkesčiais ir tikėtinu rizikos/pelno santykiu

• Panašūs procesai į judėjimą tarp finansinių instrumentų

Tarpusavio susietumas

Finansinių rinkų tarpusavio susietumas (II)

• Tam tikros valstybės vertinamos kaip labai saugios, todėl jų leidžiami VP labai vertinami

• Vokietijos ar JAV SVP realus pajamingumas gali būti ir nulis

• Krizės metu, visuomet krenta rizikingų valstybių VP kaina ir kyla išsivysčiusių

• Taip pat krizės metu pinigai pirmiausia bėga iš rizikingiausių valstybių aktyvų

• Normaliomis sąlygomis investuotojai visuomet eina per riziką/grąžą

• Krizės atveju emocijos laimi ir bėgama į saugumą

Augimo metu derėtų stengtis išnaudoti aukštesnius EM pajamingumus, tačiau prasidėjus

neramumams net nedvejojant EM reikia mesti iš portfelio

Tarpusavio susietumas

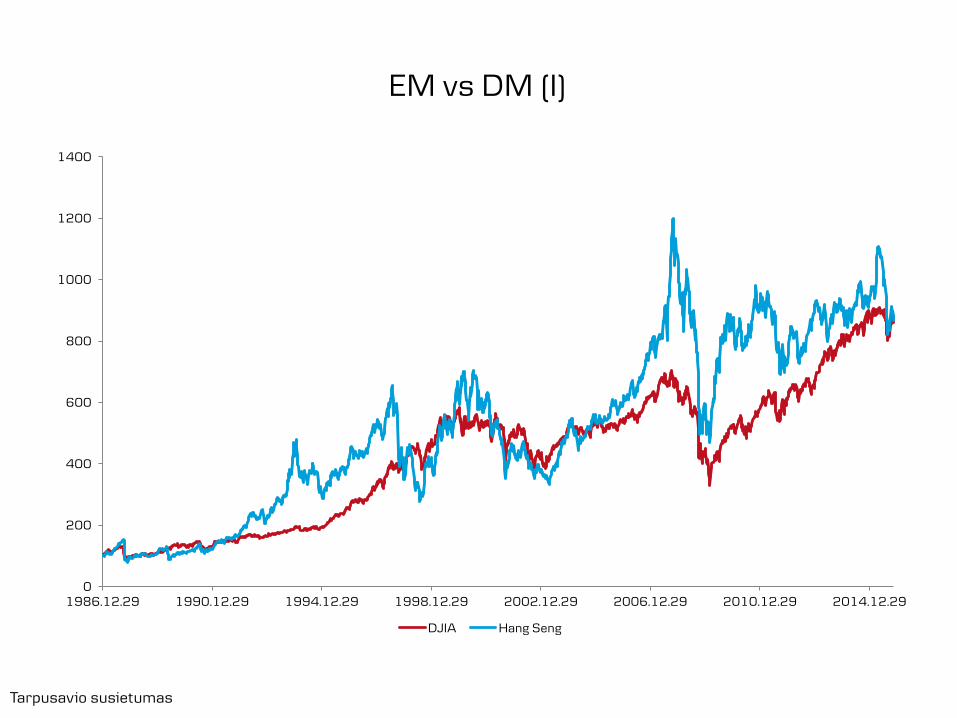

EM vs DM (I)

Tarpusavio susietumas

0

200

400

600

800

1000

1200

1400

1986.12.29 1990.12.29 1994.12.29 1998.12.29 2002.12.29 2006.12.29 2010.12.29 2014.12.29

DJIA Hang Seng

EM vs DM (II)

Tarpusavio susietumas

90

100

110

120

130

140

150

2010.03.17 2010.12.17 2011.09.17 2012.06.17 2013.03.17 2013.12.17 2014.09.17 2015.06.17

EM skola 10 metų JAV VVP

Rinkų susietumas ir finansų krizės (I)

• Tam tikras instrumentas gali būti tiesiogiai ar netiesiogiai smarkiai susijęs su kitais instrumentais ir jų

kainomis

• Per 2008 metų krizę matėme kaip per išvestines priemones gali būti susieti iš pirmo žvilgsnio visai

nesusiję aktyvai

Tarpusavio susietumas

Pradeda kristi NT kainos, atsiranda baimė

Su NT susijusių paskolų turėtojams vis sunkiau vykdyti įsipareigojimus

Išvestinės priemonės, kurių vertė priklauso nuo NT paskolų vykdymo, praranda vertę dėl fire sales

Siekiant gauti likvidumo, rinkų dalyviai fiksuoja pozicijas akcijų ir obligacijų rinkose; kreditų rinka visiškai sausa, nes nėra pasitikėjimo

Sproginėja išvestinės priemonės, krenta akcijų kaina, visko vertė krenta, sprogsta fondai ir draudimo įmonės

0

500

1000

1500

2000

2500

3000

3500

4000

4500

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

10.00

11.00

2009-12-30 2011-12-30 2013-12-30

Euro šiukšlinės JAV šiukšlinės Eurostoxx 50

Rinkų susietumas ir finansų krizės (II)

Graikija bankrutuoja, krenta Euro periferija, Euro akcijos, Euro ir net JAV šiukšlinės obligacijos.

Tarpusavio susietumas

Srautų suvokimas

• Elementari rizikos/grąžos taisyklė – kuomet pasaulis yra sąlyginai ramus

• Elementarus saugiausių valstybių ieškojimas – kuomet kyla globali panika

• Rinkos dalyvių lūkesčiai dėl ateities bei dabartinis nusiteikimas

• Makro situacijos skirtumai tarp valstybių ir regionų

• Monetarinės politikos skirtumai

• Geopolitiniai klausimai – ar nusimato neramumai tam tikrame regione, o gal ir visame

pasaulyje ?

• Specifiniai turto klasės bruožai – auksas (noras išsaugoti vertę) arba besivystančių įmonių

akcijos (noras greitai uždirbti)

• Specifiniai regiono bruožai (saugus užutėkis vs spartus vystymasis vs priklausomybė nuo

žaliavų)

Tarpusavio susietumas

IV • Priežastis iš anksto rasti

sunku, todėl kartais geriau tiesiog reaguoti

Pro-aktyvumas nebūtinas

• Nėra būtina visada nuspėti, kur rinka bus, neturint informacijos

• Ne retai užtenka tiesiog sureaguoti į informaciją ir tinkamai suvaldyti susijusias rizikas

• Tačiau tam reikia kantrybės ir labiau strateginių tikslų kėlimo

• Taip pat kartais galima reaguoti į labai smarkiai išaugusią tikimybę

• Reaktyvumas kartais geriau nei pro-aktyvumas

• Reakcija suteikia pasirinkimo laisvę ir laiko apsispręsti

Priežastis iš anksto rasti sunku, todėl kartais geriau tiesiog reaguoti

Reakcija (I)

Tarpusavio susietumas

20

30

40

50

60

70

80

90

100

2014-01-03 2014-05-03 2014-09-03 2015-01-03 2015-05-03 2015-09-03

Porsche

Reakcija (II)

Tarpusavio susietumas

1

1.05

1.1

1.15

1.2

1.25

1.3

1.35

1.4

1.45

2014-01-01 2014-05-01 2014-09-01 2015-01-01 2015-05-01 2015-09-01

EURUSD

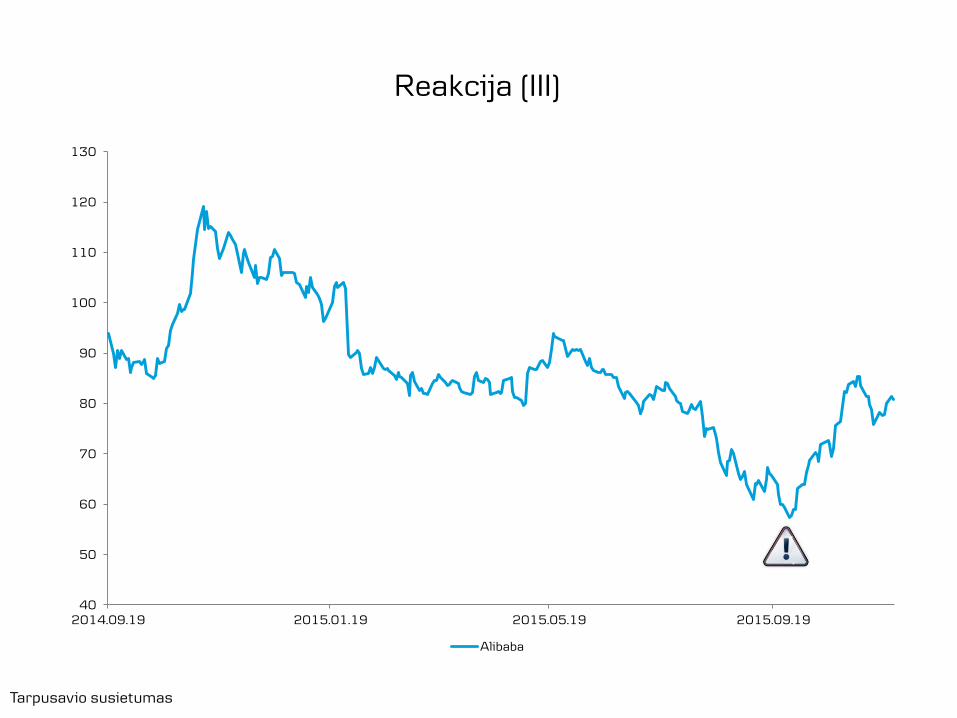

Reakcija (III)

Tarpusavio susietumas

40

50

60

70

80

90

100

110

120

130

2014.09.19 2015.01.19 2015.05.19 2015.09.19

Alibaba

V • Geros progos pasitaiko ne

kiekvieną dieną

Geros progos pasitaiko ne kiekvieną dieną (I)

• Reikia turėti ilgalaikę strategiją, paremtą makro tendencijomis, lūkesčiais etc

• Nešokinėti ir nespurdėti dėl kiekvieno susvyravimo

• Tikrinti naują informaciją, įvertinant ją bendrų ilgalaikių tendencijų kontekste

• Naudotis progomis tik tuomet, kai jomis iki galo tikite

• Bet jei tikrai matote ir galite pilnai įvertinti riziką bei potencialią grąžą, nedvejokite

Geros progos pasitaiko ne kiekvieną dieną

Geros progos pasitaiko ne kiekvieną dieną

• Galima uždirbti ir iš palūkanų kilimo, arba nuo jo apsidrausti

• Tiek perkant rinkoje kotiruojamus fondus, kurių vertė yra atvirkščiai proporcinga palūkanoms, tiek

investuojant į su palūkanomis susijusius išvestinius instrumentus

ProShares Short 20+ Years Treasury ETF (TBF) rinkoje kotiruojamas fondas parduoda ilgalaikių JAV valstybinių popierių ateities sandorius. Fondo tikslas yra generuoti grąžą, kuomet krenta JAV ilgalaikių obligacijų kainos ir kyla jų pajamingumai. Fondo vertė tiesiogiai susijusi ir labai smarkiai koreliuoja (80-90 proc.) su ilgalaikių JAV valstybinių popierių pajamingumu. Fondas yra tinkamas apdrausti obligacijų pozicijas arba pasinaudoti aplinka, kuomet tikimasi palūkanų normų kilimo. Fondas pardavinėja ateities sandorius, todėl kiekvieną mėnesį automatiškai nusirašo tam tikra fondo vertės dalis. Ta dalis nėra žymi, tačiau per labai ilgą laikotarpį be didesnio judėjimo JAV VVP rinkoje, ji gali sugeneruoti nuostolį.

2

2.5

3

3.5

4

4.5

5

20

25

30

35

40

45

50

55

2009.08.21 2012.08.21 2015.08.21

TBF (kairė) 30 metų JAV VVP (dešinė)

Valdymo Įėjimo Išėjimo

0.94% 0% 0%

YTD Sharpe (5 m.) AuM mln USD

-0.16% -0.24 902

Geros progos pasitaiko ne kiekvieną dieną (II)

Geros progos pasitaiko ne kiekvieną dieną (III)

Geros progos pasitaiko ne kiekvieną dieną

70

80

90

100

110

120

130

2010-01-01 2010-10-01 2011-07-01 2012-04-01 2013-01-01 2013-10-01 2014-07-01 2015-04-01

USD/JPY

Geros progos pasitaiko ne kiekvieną dieną (IV)

Geros progos pasitaiko ne kiekvieną dieną

0

1000

2000

3000

4000

5000

6000

7000

2004-01-01 2005-01-01 2006-01-01 2007-01-01 2008-01-01 2009-01-01

SSE Composite Index

Geros progos pasitaiko ne kiekvieną dieną (V)

Geros progos pasitaiko ne kiekvieną dieną

1000

1500

2000

2500

3000

3500

4000

4500

5000

5500

2014-01-02 2014-07-02 2015-01-02 2015-07-02

SSE Composite Index

Geros progos pasitaiko ne kiekvieną dieną (VI)

Geros progos pasitaiko ne kiekvieną dieną

5

7

9

11

13

15

17

19

21

23

25

2011-12-12 2012-06-12 2012-12-12 2013-06-12

GREK

Geros progos pasitaiko ne kiekvieną dieną (VII)

Geros progos pasitaiko ne kiekvieną dieną

5

10

15

20

25

30

2011-12-12 2012-06-12 2012-12-12 2013-06-12 2013-12-12 2014-06-12 2014-12-12 2015-06-12

GREK

Geros progos pasitaiko ne kiekvieną dieną (VIII)

Geros progos pasitaiko ne kiekvieną dieną

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

1990-01-02 1995-01-02 2000-01-02 2005-01-02 2010-01-02 2015-01-02

DJIA

Vidutinė metinė grąža: 9 proc + divs

O Jūs dienas praleidžiat ieškodami super indikatorių, kurie

padėtų garantuotai uždirbti FX; arba leidžiat laiką nagrinėdami

ultra-small cap’o balansus, siekiant rasti naują GOOGL/AAPL.

Geros progos pasitaiko ne kiekvieną dieną, bet jų yra daugiau, nei

galite įsivaizduoti. Daugelis jų yra labai geros. Bet griebti

kiekvienos nereikia.

Geros progos pasitaiko ne kiekvieną dieną

Optimalus kiekis pozicijų

• Reikia visuomet turėti optimalų kiekį poziciją

• Visad turėti laisvų pinigų naujoms progoms

• Negriebti kiekvienos naujos progos, nepaisant nieko

• Galimybė turi atitikti Jūsų psichologinius, taktinius ir strateginius lūkesčius

• Pagalvoti, ar naujai išgirstos progos dar netreidinat (BABA – FDX; EURUSD – TBF)

Nebandykit uždirbti visų pasaulio pinigų !

Geros progos pasitaiko ne kiekvieną dieną