rynek pracy na rozdrożu -...

TRANSCRIPT

.wise

-euro

pa.e

u

Rynek pracy na rozdrożu

Demografia, migracje, instytucje i inni

Maciej Bukowski (WiseEuropa i WNE UW)

Warszawa 06 kwietnia 2017

Podaż pracy

• Aktywność zawodowa – a co za tym idzie zatrudnienie – bardzo wzrosła w ostatniej dekadzie wśród wszystkich grup wiekowych

• Powodem była: (1) edukacja (ok. 1/3 efektu) oraz (2) reformy społeczne (renty, wcześniejsze emerytury, wiek emerytalny)

• Liczba osób w wieku produkcyjnym zaczyna jednak spadać, więc dalszy wzrost aktywności jest pożądany by ograniczać wpływ demografii na rynek pracy. Reformy społeczne (wiek emerytalny, 500+) zaczynają jednak iść w drugą stronę

Podaż pracy

Zatrudnienie 2006-2016 Liczba osób w wieku produkcyjnym

Eurostat OECD Ageing Report

0

10

20

30

40

50

60

70

80

90

Zmiana

2006

2015

1996

10

12

14

16

18

20

22

24

26

28

30

2010 2020 2025 2030 2035 2040 2045 2050 2055 2060M

ilio

ny

Liczba osób w wieku produkcyjnym Zasób siły roboczej

• Wzrost skolaryzacji na poziomie wyższym był kluczowy dla wzrostu aktywności zawodowej w prime-age

• Będzie on nadal oddziaływał pozytywnie na polski rynek pracy mitygując w części procesy demograficzne

• Ze względu na wycofywanie się wyżu powojennego z rynku pracy, struktura jej podaży w Polsce relatywnie szybko (w ok. 20 lat) upodobni się do zachodnioeuropejskiej

Kapitał ludzki - ilość

Osoby z wykształceniem wyższym(% populacji)

Wykształcenie wyższe (25-34)

Eurostat Eurostat

AT

BE

CH

DE

DK

FI

FR

IE

IS

NL

NOUK

BGCZ

EE

HRHU

LT

LV

PL

RO

SI

SKPT

CY

ELES

IT

MK MT

TR

20

25

30

35

40

45

50

55

60

10 20 30 40 50 6020

15

20060

5

10

15

20

25

30

35

40

45

50

Y20-24 Y25-34 Y35-44 Y45-54 Y55-69

2006 2015

• Kompetencje dorosłych Polaków bardzo poprawiły się w ciągu ostatnich 20 lat, a za proces ten w dużej mierze odpowiadała poprawa wskaźników skolaryzacji na poziomie średnim i wyższym

• Różnice jakościowe – zwłaszcza na poziomie wyższym – powodują jednak, że bez zmian instytucjonalnych luka nie domknie się samoistnie

• Istniejąca luka kompetencyjna wobec OECD to ekwiwalent ok. 1,5 roku edukacji, a do najlepszych ok 2 lat – jej domknięcie wymaga poprawy jakości szkolnictwa wyższego i (prawdopodobnie) przyspieszenia edukacji powszechnej o rok

Kapitał ludzki - jakość

Kompetencje dorosłych w OECD(odchylenie od średniej)

Kompetencje dorosłych (PIAAC 2011)

OECDOECD

230

240

250

260

270

280

290

16-19 20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-65

Rozumienie tekstu (PL)

Rozumienie tekstu (OECD)

Rozumowanie matematyczne (PL)

Rozumowanie matematyczne (OECD)

Zatrudnienie

• W prime age Polska ma przeciętny poziom wskaźników zatrudnienia w UE, z przewagą nad Europą Południową (SE) i luką wobec Północnej (NWE)

• Wyraźnie mniej od wielu innych krajów UE pracują najmłodsi (15-24) i najstarsi (50+) uczestnicy polskiego rynku pracy – powodem jest bierność zawodowa

• Na różnicy ważą: 1) niższa urbanizacja (15-24) 2) gorsze wykształcenie 3) wcześniejsze emerytury (50-60) oraz niższy wiek emerytalny (60+)

• Osiągnięcie północnoeuropejskich wzorców zatrudnienia wymaga wzrostu podaży na obu krańcach rozkładu => edukacja, urbanizacja, reformy społeczne

Zatrudnienie – luka wobec Europy Północnej

Wskaźnik zatrudnienia w prime age Wskaźnik zatrudnienia poza prime-age

Eurostat

50

55

60

65

70

75

80

85

90Y25-29

Y30-34

Y35-39

Y40-44

Y45-49

Y50-54

Polska CEE NWE EU28 SE -

10

20

30

40

50

60

70

80

90

Y15-24 Y55-59 Y60-64 Y65-69 Y70-74

Polska SEE CEE EU28 NWE

Eurostat

• Polacy pracują przeciętnie o 5 lat krócej od mieszkańców Europy Północnej (NWE), ustępując także innym częściom UE

• Podobna luka dotyczy mężczyzn i kobiet, co odróżnia Polskę od innych CEE, gdzie czas pracy kobiet jest dłuższy

• Na te różnice rzutują: 1) wyższa śmiertelność w prime age (M) 2) specjalne systemy emerytalne (M) 3) wcześniejsze emerytury i niższy wiek emerytalny (K)

• Duże znaczenie ma także 4) niska podaż pracy młodych (25-34) kobiet o wykształceniu podstawowym i średnim, zmniejszająca ich szanse na zatrudnienie w późniejszych fazach cyklu życia

Zatrudnienie – czas pracy w cyklu życia

Aktywność zawodowa w cyklu życia (2000-2015)

5

lat

Eurostat

- 10 20 30 40 50

Mężczyźni

Kobiety

Razem

NWE EU28 SE CEE Polska

29

30

31

32

33

34

35

36

37

38

Polska CEE NWE EU28 SE

Eurostat

• Czas pracy spada wraz z rozwojem gospodarczym - duże znaczenie dla tego procesu ma upowszechnianie się pracy na część etatu wśród kobiet i osób starszych, zwłaszcza o wykształceniu średnim

• W Europie Środkowej ten proces się nie rozpoczął ze względu na wysokość dochodów oraz model dezaktywizacji osób 50+ (emerytury = bierność)

• Praca na część etatu kobiet o wykształceniu średnim (zaczynając od 24-35) oraz osób starszych wymaga oferty pracodawców oraz zmian instytucjonalnych (inny model emerytowania)

Zatrudnienie – czas pracy w roku

Czas pracy w roku Odsetek pracujących w part-time

EurostatTED

0

500

1000

1500

2000

2500

3000

1870 1913 1938 1973 1992 2000 2007 2016

Go

dzi

ny

Niemcy

Wielka Brytania

USA

Polska

0 10 20 30 40 50

Razem

Kobiety

Mężczyźni

NWE EU28 SE CEE Poland

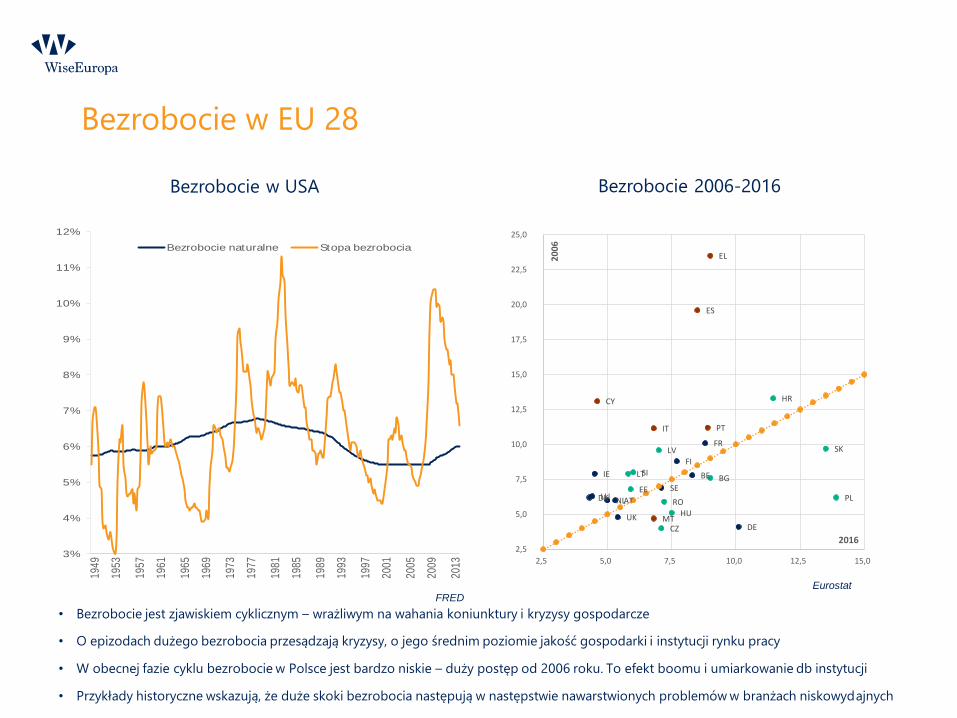

Bezrobocie

• Bezrobocie jest zjawiskiem cyklicznym – wrażliwym na wahania koniunktury i kryzysy gospodarcze

• O epizodach dużego bezrobocia przesądzają kryzysy, o jego średnim poziomie jakość gospodarki i instytucji rynku pracy

• W obecnej fazie cyklu bezrobocie w Polsce jest bardzo niskie – duży postęp od 2006 roku. To efekt boomu i umiarkowanie db instytucji

• Przykłady historyczne wskazują, że duże skoki bezrobocia następują w następstwie nawarstwionych problemów w branżach niskowydajnych

Bezrobocie w EU 28

Bezrobocie w USA Bezrobocie 2006-2016

Eurostat

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

1949

1953

1957

1961

1965

1969

1973

1977

1981

1985

1989

1993

1997

2001

2005

2009

2013

Bezrobocie naturalne Stopa bezrobocia

AT

BE

DE

DK

FI

FR

IE

LU NL

SE

UK

BG

CZ

EE

HR

HU

LT

LV

PLRO

SI

SK

CY

EL

ES

IT

MT

PT

2,5

5,0

7,5

10,0

12,5

15,0

17,5

20,0

22,5

25,0

2,5 5,0 7,5 10,0 12,5 15,02

00

6

2016

FRED

• Obawa przed automatyzacją powraca cyklicznie od 200 lat - historia wskazuje, że mechanizacja ma dwa główne efekty: a) podnosi wydajność i płace w skali makro i b) wywołuje konieczność dostosowań strukturalnych na rynku pracy

• Jeśli dana zmiana techniczna jest szybsza od możliwości adaptacji pracowników, część z nich dotknie przejściowe bezrobocie (a częściej bierność) technologiczne, a także spadek płac

• Zmiana techniczna może więc podnieść nierówności do czasu, kiedy obecne lub nowe pokolenie dostosuje swoje zachowania na rynku pracy i w biznesie do jej treści technicznej

Bezrobocie technologiczne?

Konie i koty w USA Zagrożenie automatyzacją

WiseEuropa 2014

0

20

40

60

80

100

120

0

5

10

15

20

25

1850 1870 1900 1910 1920 1930 1940 1950 1959 1982 1992 2002

mln

mln

liczba koni

liczba kotów

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Norwegia

Szwajcaria

Holandia

Finlandia

Irlandia

Szwecja

Islandia

UK

Luksembirg

Dania

Niemcy

Francja

Grecja

Austria

Belgia

Łotwa

Litwa

Włochy

Czechy

Estonia

Cypr

Portugalia

Hiszpania

Słowacja

Polska

Włochy

Bezpieczne Średnio podatne Zagrożone

WiseEuropa 2014

• Niemal 20 zawodów w Polsce jest zagrożonych automatyzacją w perspektywie 2040-2050 roku z prawdopodobieństwem 70%-90%, wśród najmniej zagrożonych 20 zawodów szansa na automatyzację jest mniejsza od 30%

• Dwadzieścia zawodów najbardziej narażonych automatyzacją odpowiada za ok 32% zatrudnienia ogółem w Polsce

• Dwadzieścia zawodów najmniej zagrożonych automatyzacją ma ok. 25% udział w polskim rynku pracy

Zawody zagrożone automatyzacją do 2040/50 - Polska

Najbardziej Najmniej

WiseEuropa 2014

Popyt na pracę

Ewolucja metod produkcji w XIX i XX wieku

WiseEuropa

• Zmiana strukturalna jest nieodłączną cechą postępu technicznego – adaptacja kolejnych metod produkcji podnosi wydajność pracy w przemyśle, rolnictwie a nawet usługach, zmieniając także strukturę popytu na pracę (np. wg kwalifikacji)

• Ponieważ elastyczność popytu na większość dóbr jest mniejsza od jedności, wzrost wydajności ich wytwarzania prowadzi do spadku ich cen, zmniejszenia udziału danej branży w PKB oraz generowanego przez nią popytu na pracę

• Proces ten dotknął najpierw rolnictwa, a obecnie (od ok. pół wieku) zachodzi w przemyśle, zaczyna się także w niektórych segmentach sektora usługowego

• Wzrost gospodarczy oznacza realokację pracy z rolnictwa do innych sektorów: przemysłu i usług - zatrudnienie w rolnictwie spada, jego udział w PKB się kurczy, a wydajność produkcji rolnej stopniowo zrównuje się z wydajnością usług i przemysłu

• Polska wyróżniała się na początku transformacji – i nadal wyróżnia – wyjątkowo dużym (jak na UE) zatrudnieniem w rolnictwie, przez co sektor ten jest relatywnie mało wydajny.

• Stopniowo jednak liczba rolników spada (dziś ok. 10% pracujących) a realokacja zatrudnienia do reszty gospodarki poprawia wzrost PKB per capita od 25 lat.. Proces ten będzie kontynuowany jeszcze przez ok 10-20 lat (zależnie od szybkości i reform) aż liczba rolników spadnie do ok. 0.5%-1% pracujących

Zmiany strukturalne - rolnictwo

Wzrost gospodarczy i spadek popytu na pracę w rolnictwie

Realokacja i wzrost gospodarczy

WDI

5

6

7

8

9

10

11

12

13

0 20 40 60 80 100

Pro

du

ktyw

no

ść p

racy

, 20

13

, USD

(lo

g)

Odsetek pracujących poza rolnictwem

Rolnictwo Pozostałe sektory

WiseEuropa 2015

56%

29%

50%

34%

32%

17%

36%

3%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

1995

-200

5

2005

-201

5

1995

-200

5

20

05

-20

15

1995

-200

5

2005

-201

5

1995

-200

5

2005

-201

5

Polska Słowacja Czechy Węgry

Ca

łko

wit

a z

mia

na

pro

du

ktyw

no

ści w

okr

esie

(%

)

Wewnątrz sektorów Realokacja pracy

Kowariancja Razem

• Od lat 1960/1980. na Zachodzie (początkowo w USA, potem w innych krajach) spadek zatrudnienia dotyczy także przemysłu, kurczy się także jego udział w PKB (bo ceny towarów przemysłowych rosną wolniej od inflacji), a co za tym idzie znaczenie jakie mechanizacja przemysłu ma dla wzrostu PKB w skali makro

• Kraje „późnego uprzemysłowienia” - w tym CEE i Polska – są nadal w fazie zrównywania skali i wartości produkcji przemysłowej (w przeliczeniu na mieszkańca) z resztą OECD, a co za tym idzie przemysł będzie dla nich ważnym źródłem wzrostu wydajności w skali makro jeszcze przez 30-40 lat

• Spadek zatrudnienia w przemyśle państw „późnego uprzemysłowienia” zacznie się za ok. 10-20 lat (w Polsce 15), z punktu niższego od tego, od jakiego deindustrializacja zaczynała na Zachodzie w latach 1960/80. Dotyczy to tak samo CEE jak i Chin – przemysł na świecie stosuje bowiem podobne technologie

Zmiany strukturalne - przemysł

Wzrost gospodarczy a wzrost wydajności w przemyśle

Zatrudnienie w przemyśle przetwórczym a PKB p.c.

WiseEuropa

0%

5%

10%

15%

20%

25%

30%

35%

0 10 000 20 000 30 000 40 000 50 000 60 000

Ud

ział

prz

etw

órs

twa p

rzem

ysł

ow

ego

w z

atr

ud

nie

niu

PKB per capita (USD 2013, PPP)

Chiny Japonia Korea Płd.

Francja W.Brytania USA

Polska

49%

21%

50%

35%

29%

15%

28%

2%

-10%

0%

10%

20%

30%

40%

50%

60%

19

95

-20

05

20

05

-20

15

19

95

-20

05

20

05

-20

15

19

95

-20

05

20

05

-20

15

19

95

-20

05

20

05

-20

15

Polska Słowacja Czechy Węgry

Wkł

ad

sek

toró

w w

ca

łko

wit

y w

zro

st w

yda

jno

ści n

ie w

ynik

ają

cy

z re

alo

kacj

i pra

cy (

%)

PrzetwóstwoUsługi rynkoweUsługi nierynkoweBudownictwoRolnictwoGórnictwo i energetykaInne

WDI

• Wraz ze wzrostem produktywności w rolnictwie i przemyśle sektory te zatrudniają coraz mniej osób, a nadwyżkę zatrudnienia przejmują branże usługowe, żądając coraz wyższych cen za „wizytę u lekarza”, „koncert muzyczny” czy „posiłek w restauracji”

• Usługi wspomagają więc wzrost gospodarczy przez realokację pracy z rolnictwa, które jest na ogół mniej wydajne. W wypadku realokacji z przemysłu jest to trudniejsze, co prowadzi do spadku dynamiki wzrostu w krajach rozwiniętych (secular stagnation)

• W starzejącym się społeczeństwie można spodziewać się „pełnej” automatyzacji przemysłu i przejęcia przez usługi 90%-95% zatrudnienia, w krajach CEE proces ten zajdzie jednak z opóźnieniem wobec zachodu o ok. 20-30 lat, a przemysł zachowa widoczną rolę makroekonomiczną do roku 2040-2050

Zmiany strukturalne - usługi

Zatrudnienie w sekcjach gospodarki Wzrost gospodarczy a realokacja pracy do usług

WiseEuropa

8%

8%

6%

1%

5%

2%

14%

1%

-10%

-5%

0%

5%

10%

15%

20%

1995

-200

5

20

05

-20

15

1995

-200

5

2005

-201

5

1995

-200

5

2005

-201

5

19

95

-20

05

2005

-201

5

Polska Słowacja Czechy Węgry

Wkł

ad

sek

toró

w w

ca

łko

wit

y w

zro

st w

yda

jno

ści w

ynik

ają

cy z

re

alo

kacj

i pra

cy (

%)

Rolnictwo Górnictwo i energetyka

Przetwóstwo Budownictwo

Usługi rynkowe Usługi nierynkowe

Inne Razem

0.80

0.85

0.90

0.95

1.00

1.05

1.10

1.15

2008 2009 2010 2011 2012 2013 2014 2015 2016

Rolnictwo Przemysł Usługi

Eurostat

Wynagrodzenia

• Udział płac w PKB krajów rozwiniętych spadł od lat 1970

• Dostarczono wiele wytłumaczeń tego procesu: podatkowych, handlowych, kompetencyjnych

• W Europie Środkowej i innych rynkach wschodzących udział płac jest nawet niższy niż w OECD15, czego jedną z przyczyn jest relatywny niedorozwój wydajnego przemysłu fabrycznego oraz wysokowartościowych usług

Płace i dochód - OECD

Udział wynagrodzeń w dochodzie w USA Udział wynagrodzeń w dochodzie w Europie

Bank Światowy

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Usługi f inansowe Handel, transport i

usługi komunalne

Wyspecjalizowane

usługi (w tym dla

firm)

Edukacja i ochrona

zdrowia

Produkcja

trwałych dóbr

konsumpcyjnych

Produkcja

nietrwałych dóbr

konsumpcyjnych

1948 1987 2011

45%

50%

55%

60%

65%

70%

75%

80%

85%

19

70

19

73

19

76

19

79

19

82

19

85

19

88

19

91

19

94

19

97

20

00

20

03

20

06

20

09

20

12

Grecja Belgia

Włochy Szwecja

Szwajcaria

• Płace i produktywność w całym regionie – w tym w Polsce - podążają tą samą drogą. Nie ma zagadkowego rozejścia się obu wielkości, o którym pisze się niekiedy w odniesieniu do USA

• W latach 1990 – okres dużej inflacji – deflator PKB i CPI szły jednak innymi drogami (nawis inflacyjny, uwalniane cen). Od kilkunastu lat już tak nie jest.

• Relacja płace-produktywność nie jest stała. W okresach wolniejszego wzrostu spada zatrudnienie, rośnie bezrobocie, przyspiesza produktywność, zwalniają płace. W okresach boomu jest odwrotnie – jak dotąd nie widać jednak zagrożenia rozerwania długookresowego związku między płacami a produktywnością.

Wynagrodzenia i produktywność w Polsce

Nominalnie Realnie

GUS

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

PKB na pracującego (nominalnie)

Średnie wynagrodzenie (nominalnie)1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

19

90

19

91

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

20

03

20

04

20

05

20

06

2007

2008

2009

2010

2011

2012

2013

2014

2015

realny PKB na pracującego (wg deflatora)

Płace realnie (wg CPI)

Płace realnie (wg deflatora)

realny PKB na pracującego (wg CPI)

• W krajach zamożnych „ogon” bardzo wydajnych branż firm jest długi, a firm niewydajnych krótki. W Europie Środkowej odwrotnie – wyzwaniem jest więc zarówno zwiększenie liczby liderów jak i „podciągnięcie taborów” MŚP

• Wydajność rośnie w skali makro jeśli destrukcji podlegają miejsca pracy w mało wydajnych firmach

• Wzrost gospodarczy zamiera jeśli ogranicza się do nielicznych firm – selektywna polityka przemysłowa koncentrująca się na nielicznych branżach/przedsiębiorstwach/produktach jest nieskuteczna

Zmiany strukturalne – produktywność firm

Europa Południowa i Austria Europa Środkowa

Eurostat

0

5

10

15

20

25

30

35

Od

sete

k b

ran

ż (%

)

Portugalia

Grecja

Hiszpania

Austria

0

10

20

30

40

50

60

Od

sete

k b

ran

ż (%

)

Bułgaria

Rumunia

Polska

Słowenia

• To jak wysokie są płace w danym kraju zależy od tego jaka jest „typowa firma” działająca na danym rynku i poszukająca danego typu kwalifikacji. Dla poziomu płac nie mają więc znaczenia „firmy liderzy”, lecz „firmy przeciętniaki”

• Kraje, które mają relatywnie dużo mało wydajnych sektorów i firm mają też niższe płace. Zmiana tego stanu rzeczy wymaga przekształceń strukturalnych.

• W Polsce niskowydajny „ogon” jest stosunkowo długi, co wynika zarówno z etapu rozwoju (krótki czas na budowę dużych firm prywatnych, niedokończona prywatyzacja, niedoskonały kapitał ludzki) jak i problemów strukturalnych (niska urbanizacja, duża populacja wiejska w części kraju itp.).

Płace i wynagrodzenia – poziom branż

Europa Południowa Europa Środkowa

EurostatEurostat

2

4

8

16

32

64

128

2 8 32 128

Pła

ce (ty

s. e

uro

, 2

01

2)

Produktywność (tys. euro, 2012)

Hiszpania Austria

Portugalia Grecja

2

4

8

16

32

2 8 32 128P

łace

(t

ys

euro

, 20

12

)

Produktywność (tys. euro, 2012)

Bułgaria Rumunia

Polska Słowenia

Co dalej?

Konwergencja i wzrost – główne silniki

1 Wiedza

Kopiowanie sprawdzonych za granicą technologii vs tworzenie własnych (faza późniejsza)

2 Kapitał

Dostęp do zagranicznego kapitału vs wzrost oszczędności krajowych (lokalny rynek kapitałowy)

3 Rynek

Dostęp do zagranicznych rynków =efekty skali i postawienie na jakość niezależnie od ograniczeń rynku krajowego

Źródła konwergencji

Nowe inwestycje. Inwestycje w maszyny i urządzenia (lecz nie budynki) zwiększają ilość kapitału w gospodarce i podnoszą produktywność wieloczynnikową. Warunek konieczny: rozwój rynków kapitałowych

Kompetencje pracowników, a zwłaszcza managerów podnoszą produktywność firm nawet o kilkadziesiąt procent. Wzrost zdolności poznawczych poprawia wybory na poziomie firm i społeczeństwa.

Wysoka konkurencja i wymagający klienci. Wzrost produktywności wymaga przenoszenia zasobów do bardziej produktywnych firm, wzrostu rozmiarów firm => deregulacji rynku produktów i pracy oraz globalnej obecności firm

B+R i innowacje. Przedsiębiorstwa prowadzące działalność badawczą odpowiadają za od 60% do 90% wzrostu produktywności. Są to zwykle firmy duże i ulokowane w „lepszych” sektorach

Inwestycje ulokowane w obszarze ICT stanowiły kluczowy czynnik wzrostu w ciągu ostatnich dwóch dekad na świecie. Ich wkład we wzrost produktywności pracy szacuje się na co najmniej 40%

Przenikanie się wiedzy i aglomeracje. Geograficzna bliskość producentów owocuje niezamierzonymi transferami wiedzy i technologii. Wykwalifikowani pracownicy pracujący w bliskim sąsiedztwie zwiększają wydajność systemu.

• Bez zmian w intensywności podaży pracy, liczba pracujących spadnie w Polsce o 30% do roku 2050

• Wzrost wykształcenia Polaków w sposób samoistny „przeciwstawia się” jednak demografii, choć efekt ten jest ograniczony (spadek zatrudnienia o 20% do 2050)

• Ubytek w zatrudnieniu można uzupełnić albo imigracją osiedleńczą w skali 100tys rocznie, albo „reformami północnoeuropejskimi”

• 100tys imigrantów osiedleńczych rocznie, to łącznie ok. 3,5mln imigrantów i 0,7mln ich dzieci do roku 2050

• Reformy na kształt niemiecko-szwedzki pozwoliłyby ograniczyć strumień imigrantów niezbędny do zbalansowania polskiego rynku pracy do 30tys rocznie

• W scenariuszu reform liczba imigrantów i ich dzieci w roku 2050 sięgnełaby 1,5mln osób

• Bez imigracji albo wzrost gospodarczy bardzo spowolni albo konkurencja o pracowników będzie tak silna, że w niektórych regionach kraju dojdzie do depopulacji.

• Model nieimigracyjny jest możliwy, jest jednak znacznie bardziej wymagający dla biznesu –mechanizacja i ekspansja globalna firm przemysłowych i usługowych musi w nim być intensywniejsza niż w wariancie z migracją (szukanie rynków)

Czym można zrównoważyć demografię?

Liczba pracujących w Polsce

WiseEuropa

70

75

80

85

90

95

100

105

2015 2020 2025 2030 2035 2040 2045 2050

Status quo

Reformy "północnoeuropejskie"

Przemiany samoistne

Przemiany samoistne + imigracja

(100tys/ rok)

Reformy + imigracja (30tys/ rok)

Czym można zrównoważyć demografię?

Reformy a PKB wg Komisji Europejskiej

Komisja Europejska

Dużo do nadrobienia mamy w obszarze instytucji i regulacji. W porównaniu do liderów w krajach OECD mamy nadregulację rynków i zawodów, gorszą jakość usług publicznych oraz niedopasowany do demografii wiek emerytalny

W edukacji Polska odniosła duże sukcesy Głównym celem powinno być wzmocnienie pozytywnych skutków reform przełomu lat 1990/2000, obniżenie wieku szkolnego do 6 lat, popularyzacja przedszkoli oraz dofinansowanie i poprawa jakości szkolnictwa wyższego.

Wąskim gardłem polskiego rozwoju w długim okresie są niskie inwestycje Firmy są zbyt małe i ulokowane w „gorszych” sektorach, przez co mniej innowacyjne. Własność państwowa nie sprzyja konkurencji w branżach sieciowych

0%

5%

10%

15%

20%

25%

PL EU-28 PL EU-28 PL EU-28 PL EU-28

5lat 10 lat 20 lat 50 lat

Poprawa kompetencji

Reformy podatkowe

Reformy rynku pracy i zabezpieczenia

Innowacje

Reformy rynku produktów

Jakie reformy?

Weryfikacja kontrproduktywnych elementów polityki zabezpieczenia

społecznego – tj. przywileje branżowe w obszarze emerytalnym (np. emerytury

górnicze, rolnicze i mundurowe). Prócz obciążenia budżetu zakłócają one sygnały

cenowe w gospodarce subsydiując jedne branże kosztem innych bez związku z ich

wkładem we wzrost wydajności pracy i PKB.

Polityka rynku pracy mająca na celu podnoszenie mobilności i usuwanie

deficytów kompetencji osób bezrobotnych i biernych zawodowo, w tym:

• poszerzenie pola działania SZ poza lokalne rynki pracy (i opracowanie

instrumentów polityki rynku pracy pod kątem wspierania migracji

wewnętrznych z regionów peryferyjnych do centralnych)

• lepsza koordynacja działań między ministrem odpowiedzialnym za politykę

rynku pracy a ministrem odpowiedzialnym za politykę przemysłową i politykę

rozwoju

Polityka imigracyjna – otwarcie drzwi dla imigracji osiedleńczej w skali implikowanej

przez inne reformy (od 30 do 100 tys. osób rocznie. Substytuty w postaci imigracji

zarobkowej (np. system uproszczony) nie wystarczą zwłaszcza w obliczu otwarcia na

imigrację innych państw.

Podaż pracy

Wsparcie procesu nieustannego podnoszenia umiejętności poznawczych społeczeństwa poprzez dobrej jakości oświatę powszechną .

Podniesienie jakości systemu szkolnictwa wyższego, poprzez zwiększenie skali finansowania (w tym płace oraz uczelnie flagowe) przy założeniu zmiany zasad jego działania, tak aby tworzyć bodźce do podnoszenia jakości badań naukowych, szerszego kształcenia doktorantów, współpracy międzynarodowej i większej współpracy z biznesem.

Kapitał ludzki

Zewnętrzne, regularne egzaminy końcowe (nie tylko matura i „do liceum”)

Wcześniejsze pójście do szkoły i wydłużenie nauki o rok

Swoboda kształtowania wynagrodzeń i doboru kadry na poziomie szkoły

Otwartość na prywatną/społeczną własność szkoły połączoną z jej autonomią.

Autonomia także szkół publicznych

Częste używanie sprzętów elektronicznych

Swoboda kształtowania wynagrodzeń bez egzaminów zewnętrznych

Wczesna (przed 12 rokiem życia) separacja mniej i bardziej zdolnych uczniów

1. Doing Business to nie wszystko. Potrzeba kierowania się wskazaniami szerszego spektrum miar oceniających deficyty / przewagi instytucjonalne Polski vs reszta EU. Ważna jest konkurencja i wzrost firm –najwydajniejsze są firmy duże, ale małe firmy niosą nowe pomysły. Regulacje i instytucje (w tym podatkowe) muszą więc otwierać się na nowe firmy i firmy szybko rosnące

2. Niestabilność regulacji i skłonność do nadregulacji osłabiają poziom inwestycji w Polsce – szczególnie duża luka inwestycyjna jest w sektorach sieciowych (np. energetyka), w których niepewność regulacyjna jest szczególnie wysoka – powodem jest upaństwowienie tych branż i pomieszanie roli regulatora i właściciela przez państwo

3. Przekształcanie oszczędności krajowych w kapitał produkcyjny wymaga efektywnego rynku kapitałowego – po początkowych sukcesach Polska zdaje się oddawać pole w tym względzie, utrudniając MSP pozyskiwanie kapitału na rozwój. Na rynku ciąży brak prywatyzacji OFE, duży udział spółek Skarbu Państwa, niekonkurencyjny segment funduszy inwestycyjnych oraz problemy z nadzorem

4. Systematyczny przegląd regulacji rynków produktu (w poszczególnych sektorach), sektora finansowego i giełdy oraz rynku pracy, stworzyłby szansę na poprawę jakości instytucji gospodarczych w Polsce. Imitowanie tych rozwiązań z innych państw OECD, które najlepiej podnoszą konkurencyjność międzynarodową powinno stać w centrum polskiej polityki gospodarczej

Płace – klucz w produktywności i instytucjach

Międzysektorowy przepływ

pracowników

Selekcja firm i transfer

zasobów w ramach branży

Indywidualna produktywność

w firmach

1. Horyzontalne regulacje i instytucjonalne przemiany (np. w promocji eksportu) wspierające przemiany struktury branżowej oraz wzrost skali działania firm przemysłowych, w tym firm krajowych.

2. Przesunięcie zasobów w kierunku wytwarzania na większą skalę dóbr i usług bardziej zaawansowanych poprzez zmianę akcentów funkcjonującej w Polsce aktywnej pomocy udzielanej inwestorom (m.in. PAIiZ i samorządy)

3. Preferowanie firm inwestujących w tym zwłaszcza przedsięwzięć prowadzących do osiągnięcia i utrzymywania wysokiej złożoności produkcji. Przyjęcie założenia, że priorytetem są inwestycje otwierające nowe rynki, a nie inwestycje tworzące dużą liczbę miejsc pracy. Trzeba przy tym odejść od wspierania inwestycji w branżach o niskim stopniu technicznego zaawansowania.

4. Państwo jako nowoczesny regulator a nie niesprawny właściciel. Odejście od pośredniego i bezpośredniego wsparcia dla firm państwowych - prywatyzacja przedsiębiorstw i OFE, tak aby rola państwa mogła się ograniczyć do kwestii regulacyjnych. Państwo mogłoby przy tym dostarczać pomocy przy restrukturyzacji zatrudnienia w tradycyjnych branżach przemysłowych takich jak górnictwo.

5. Wspieranie powstawania industrial commons. Inwestycje zagraniczne i kapitał krajowy są równie ważne dla rozwoju jeśli tworzą wspólne zasoby przemysłowe –obecnie te zasoby są ponadlokalne i ponadkrajowe –wspieranie absorpcji wiedzy przez MŚP

Usługi i przemysł

1. Wsparcie inwestycyjne dla lokowania w Polsce centrów B+R, biur inżynieryjnych, projektowych. Implementacja mieszanego systemu – uzupełnienie dostępnych dotacji ulgą podatkową na badania i rozwój.

2. Budowa bazy edukacyjnej dla rozwoju działalności usługowej najwyższej jakości. Dwukrotne zwiększenie nakładów na badania podstawowe i szkolnictwo wyższe (wzrost płac) oraz systematyczne (oparte o wskaźniki) podnoszenie ich jakości m.in. w obszarze medycyny, ICT, kierunków inżynieryjnych, STEM i nauk o zarządzaniu

3. Wzmacnianie trendów urbanizacyjnych i sprzyjanie wzrostowi populacji w 5-6 największych ośrodkach w Polsce (inwestycje krajowe i infrastrukturę miejską, prawo ułatwiające budowę mieszkań). Tam lokują się najbardziej produktywne gałęzie usługowe, a jednocześnie występują efekty sieciowe niezbędne do podnoszenia konkurencyjności sektora usługowego. Inwestycje w powiązanie funkcjonalne z nimi mniejszych ośrodków (infrastruktura transportowa, miejska)

4. Wspieranie usług o najwyższym potencjale eksportowym zarówno na rynku konsumenckim jak i w powiązaniu z rozwojem przemysłu – wzrost produktywności poprzez outsourcing i specjalizację, przemysł jako facylitatorrozwoju usług B2B i usługi B2B jako element wzrostu firm przemysłowych

5. Zmiany na rynku kapitałowym otwierające się na nowe start-upy usługowe (m.in. poprzez crowd funding) – w tym prawo podatkowe i praktyka działania urzędów skarbowych (przyjazne interpretacje, szybkość ich wydawania)

Przemysł Usługi

Co warto przeczytać?

Opracowania WiseEuropa o podobnych zagadnieniach

wise-europa.eu