sbs 최종 editing fhome.imeritz.com/include/resource/research/house/034120_121217.pdfsbs는 국내...

TRANSCRIPT

1 www.imeritz.com

SBS(034120)

업종 : 서비스업 / 2012. 12. 17

Analyst 최보근 (6309-4515 / [email protected])

Analyst 강성원 (6309-4691 / [email protected])

Rating & Target Price

현재주가(12/14) 36,150원

Strong Buy TP 58,000원

Market Data

KOSPI 1,995.04pt

KOSDAQ 491.65pt

시가총액 6,598억원

발행주식수 1,825만주

외국인지분율 0.0%

Company Data

매출구성 광고매출 85.0%

사업수익 15.0%

주요주주 SBS미디어홀딩스 34.7%

국민연금관리공단 8.9%

한국투자증권㈜ 7.4%

Price Range(52주) 31,300~45,950원

60일 평균거래량 74,622주

60일 평균거래대금 30.4억원

주가상승률 1M 3M 12M

절대 -8.1% -7.5% -10.9%

상대 -13.5% -6.9% -18.2%

SEOUL BROADCATING SYSTEM

0.0

10.0

20.0

30.0

40.0

50.0

Dec Jan Feb Mar Apr May Jun Jul Aug Sep Oct NovPRICE HIGH 45950 16/10/12, LOW 31300 12/03/12, LAST 36150PRICE REL. TO KOREA SE COMPOSITE(KOSPI)

000'S

FROM 14/12/11 TO 14/12/12 DAILY

(억원,원,배,%) 2011 2012E 2013E 2014E

영업수익 7,442 7,895 8,854 9,544

영업이익 769 448 1,304 1,352

조정영업이익 849 484 1,559 1,619

순이익 598 362 1,019 1,075

EPS(지배주주) 3,236 1,948 5,512 5,763

증감율(%) 1,473.8 -39.8 182.9 4.6

BPS 28,722 30,835 35,690 40,755

PER 11.5 18.8 6.6 6.3

PBR 1.3 1.2 1.0 0.9

EV/EBITDA 6.1 7.3 3.0 2.5

ROE 11.8 6.5 16.5 15.0

부채비율 56.9 53.9 50.4 46.5

IFRS 연결기준, 시장대비 상대강도 : 1개월(0.85), 3개월(0.90), 6개월(0.97)

투자의견 Strong Buy, 목표주가 58,000원 제시

- 민영미디어렙 도입과 ‘POOQ’을 통한 신규시장 창출로 성장잠재력

을 보유한 원천컨텐츠 업체. 민영미디어렙 안정화에 따른 점유율

회복과 비용부담 완화로 13년 고성장 전망

- 글로벌 컨텐츠업체의 가치 부각으로 미국 지상파업체 실적 및 주

가 상승. 미국 지상파 사업자 13E P/E Multilpe 20% 할인한 Target

P/E 10.6X 적용. 목표주가 58,000원(상승여력 60%)

투자포인트 : 장기성장성 및 실적 가시성이 확인될 시점

- 2013년 급격한 실적 개선이 기대되는 해

SBS의 과거 주가 추이를 보면 홀수해에 유독 강한 상황. 그 원인

은 글로벌 대규모 스포츠 행사가 없어 중계비에 대한 비용 부담

이 완화되기 때문. 이와 함께 민영미디어렙 도입 초기에 하락했던

점유율 회복을 통한 외형성장으로 급격한 실적 개선이 기대되는

해

- 사업수익 비중 확대를 통해 컨텐츠 기업으로 변모

인프라 구축 및 한류 효과를 통한 영상콘텐츠 수요 확대와 원천

컨텐츠 업체 수익배분율 증가에 따른 판매수익 증가 전망. 영상컨

텐츠 수요가 급증하는 상황에서 플랫폼 다변화에 따른 수급불균

형으로 컨텐츠 가치는 빠르게 상승 중. 사업수익 확대 효과는 실

적 상승 뿐 아니라 이익 변동성 축소로 이어져 Multiple 상향 요

인으로 작용할 전망

2013년 SBS의 해

2 Smart Meritz 2

3 Smart Meritz 3

Contents

1 Earnings & Valuation 4

2 13년 실적 턴어라운드 7

홀수해에 유독 강한 SBS 실적 및 주가 7

광고수익 : 점유율 확대를 통한 성장 8

사업수익 : 나아가야 할 방향 10

영업비용 : 13년 실적개선의 주요인 12

3 컨텐츠 업체로 변화하고 있는 SBS 14

빠르게 확대되는 영상컨텐츠 수요 14

원천컨텐츠 업체로 헤게모니 이전 17

4 Smart Meritz 4

Earnings & Valuation Strong Buy, 목표주가 58,000원 유지

목표주가 58,000원,

상승여력 60%

SBS의 투자의견 Strong Buy, 목표주가 58,000원을 유지한다. 목표주가는 2013년 실적

기준 P/E 10.6X로 현재 주가 대비 상승여력은 60% 수준이다. 적용 multiple은 미국 주요

4개 방송사업자의 P/E multiple 13.3X를 20% 할인한 수치이다. SBS가 미국 방송사업자와

마찬가지로 원천 컨텐츠 업체로서 수익배분율 상승을 통한 사업수익 확대가 나타나고

있다는 점에서 동일한 multiple 적용이 가능하다고 판단하지만 아직은 국내 방송 시장

규제가 상대적으로 강하다는 측면에서 20% 할인을 적용하였다. 방송 관련 규제 완화와

사업수익 확대에 따른 컨텐츠 업체로서의 변모가 성공적으로 이뤄진다면 multiple Re-

rating이 가능할 것으로 판단한다.

[표 1] 미국 4 대 지상파 사업자 밸류에이션

(USD mn, 배) CBS 뉴스코퍼레이션 월트디즈니 컴캐스트 Average

시가총액 22,295 58,440 86,249 96,467 NM

11A PER 16.8 15.9 15.9 19.4 17.0

12E PER 13.6 14.4 14.2 17.8 15.0

13E PER 11.9 12.4 12.5 16.2 13.3

11A PBR 2.2 2.2 2.2 2.0 2.1

12E PBR 2.1 2.2 2.0 1.9 2.1

13E PBR 1.9 2.0 1.9 1.9 1.9

자료: Bloomberg, 메리츠종금증권 리서치센터

[표 2] SBS Valuation

13E 지배주주지분 순이익 1,006억원

미국 방송사업자 P/E multiple 평균 13.3X

할인율 20%

Target Multiple 10.6X

Target Market Cap 6.598억원

Target Price 58,000원

현재 주가 36,150원

Upside Potential 60.4%

자료: 메리츠종금증권 리서치센터

5 Smart Meritz 5

구조적 변화를

통한 장기성장

실적 턴어라운드

컨텐츠 업체로

변화

12년 하반기 광고경기 악화로 인해 SBS 주가가 일시적으로 조정받고 있지만

민영미디어렙과 직판 플랫폼 ‘POOQ’을 통한 구조적 변화로 인해 장기적인 성장이

기대된다는 측면에서 주가는 다시 상승기조로 전환될 것으로 판단한다. 특히 2013년

SBS의 주가 상승 가능성이 높을 것으로 예상하는데 그 이유는 다음과 같다.

1) 13년 민영미디어렙 안정화에 따른 광고수익 증가와 영상컨텐츠 수요 확대로 인한

사업수익의 성장이 동시에 나타날 것으로 예상되는 가운데 중계비 등 개별제작비 감소에

따라 영업비용 부담이 완화될 것으로 예상되어 급격한 실적 턴어라운드가 기대된다.

2) SBS의 영업수익 중 컨텐츠 수익을 대변하는 사업수익의 비중이 빠르게 증가하면서

컨텐츠 업체로의 변모가 나타나고 있다. 인프라 구축과 한류 확산에 따라 영상컨텐츠

수요가 증가하고 유통채널 다변화를 통해 원천 컨텐츠 업체의 수익배분율이 상승하고

있어 사업수익의 안정적인 성장은 지속될 것으로 판단한다.

[표 3] SBS 연간 실적 추정 (억원)

2005 2006 2007 2008 2009 2010 2011 2012F 2013F 2014F

매출액 6,088 6,595 6,354 6,072 5,555 6,821 7,206 7,377 8,284 8,960

YoY 3.1% 8.3% -3.7% -4.4% -8.5% 22.8% 5.6% 2.4% 12.3% 8.2%

광고수익 5,691 6,121 5,871 5,446 4,892 5,824 6,123 5,603 6,662 6,945

YoY 0.8% 7.6% -4.1% -7.2% -10.2% 19.1% 5.1% -8.5% 18.9% 4.2%

사업수익 389 474 483 627 663 997 1,083 1,774 1,622 2,015

YoY 54.4% 21.9% 1.9% 29.8% 5.8% 50.3% 8.6% 63.8% -8.6% 24.3%

기타 8 - - - - - - - - -

영업비용 5,667 5,971 6,029 6,017 5,400 6,865 6,379 6,935 6,770 7,387

YoY 1.3% 5.4% 1.0% -0.2% -10.3% 27.1% -7.1% 8.7% -2.4% 9.1%

개별제작비 2,714 2,912 2,959 3,052 2,811 3,822 3,241 3,680 3,464 3,795

YoY 2.6% 7.3% 1.6% 3.1% -7.9% 36.0% -15.2% 13.5% -5.9% 9.5%

인건비 896 903 843 782 759 796 928 830 1,068 1,143

광고수수료 760 817 784 713 625 748 783 727 866 903

감가상각비 413 335 306 302 204 248 230 260 260 260

기타 884 1,004 1,137 1,168 1,001 1,252 1,197 1,439 1,111 1,286

조정영업이익 421 625 324 55 155 -43 827 442 1,514 1,573

YoY 36.8% 48.2% -48.0% -83.0% 180.9% 적전 흑전 -46.6% 242.8% 3.9%

OPM 6.9% 9.5% 5.1% 0.9% 2.8% -0.6% 11.5% 6.0% 18.3% 17.6%

기타영업손익 22 -77 -30 -248 -260

발표영업이익 -21 750 412 1,265 1,313

OPM -0.3% 10.4% 5.6% 15.3% 14.7%

자료: 메리츠종금증권 리서치센터, 2009년 이전 K-GAAP 개별기준, 2010년 이후 IFRS 개별기준

3Q12 분기 실적

바닥을 확인한

상황

3Q12 SBS의 실적은 매출액 2,173억원(YOY +22%), 영업이익 75억원(YOY -68%)을

기록하며 시장 기대치를 하회하였다. 올림픽 중계 관련 비용이 시장 예상을 상회했고

광고 경기가 둔화되었기 때문이다. 광고 경기 부진은 4분기에도 이어지고 있어 4Q12E

광고수익은 YoY -10% 수준의 감소가 예상된다. 하지만 비우호적인 영업환경에도

불구하고 4Q11 지급된 인센티브 114억원 감소효과 및 케이블, IPTV사업자와 합의된

재전송료 수익 확대 효과 등에 따른 사업수익 증가로 인해 4Q12E 영업이익은 YoY

+717%, QoQ +79% 성장한 134억원을 기록할 전망이다. 실적 턴어라운드는 1Q13에도

이어질 전망으로 분기 실적은 3Q12 바닥을 확인한 것으로 판단한다.

6 Smart Meritz 6

[표 4] SBS 분기 실적 (억원)

1Q12 2Q12 3Q12P 4Q12E 1Q13E 2Q13E 3Q13E 4Q13E

매출액 1,257 2,134 2,173 1,812 1,636 2,392 1,966 2,289

YoY -20% 12% 22% -7% 30% 12% -10% 26%

광고수익 1,064 1,680 1,417 1,442 1,340 1,913 1,605 1,805

YoY -20% 4% -7% -13% 26% 14% 13% 25%

사업수익 193 455 756 370 296 479 361 485

YoY -19% 54% 196% 26% 54% 5% -52% 31%

영업비용 1,452 1,717 2,079 1,687 1,502 1,743 1,585 1,848

YoY 6% 11% 39% -14% 3% 2% -24% 10%

개별제작비 750 890 1,193 847 795 888 837 945

YoY 7% 24% 61% -22% 6% 0% -30% 12%

인건비 220 202 201 207 252 282 226 308

광고수수료 138 220 183 186 174 249 209 234

감가상각비 61 66 68 65 58 64 62 76

기타 283 339 435 382 223 261 252 284

조정영업이익 -195 417 94 125 134 649 381 441

YoY 적전 17% -67% 흑전 흑전 55% 304% 253%

OPM -15.5% 19.6% 4.3% 6.9% 8.2% 27.1% 19.4% 19.3%

기타영업손익 15 -35 -19 9 -18 -113 -66 -70

발표영업이익 -180 383 75 134 116 536 315 371

OPM -14.3% 17.9% 3.4% 7.4% 7.1% 22.4% 16.0% 16.2%

자료: 메리츠종금증권 리서치센터, IFRS 개별기준

[그림 1] SBS PER BAND Chart [그림 2] SBS PBR BAND Chart

0

20,000

40,000

60,000

80,000

100,000

'08.4 '09.4 '10.4 '11.4 '12.4 '13.4

(원) SBS 6.6x 8.7x

10.9x 13.0x

0

20,000

40,000

60,000

80,000

'08.4 '09.4 '10.4 '11.4 '12.4 '13.4

(원)SBS 1.0x 1.3x

1.7x 2.0x

자료: Quantiwise, 메리츠종금증권 리서치센터 자료: Quantiwise, 메리츠종금증권 리서치센터

7 Smart Meritz 7

13년 실적 턴어라운드 홀수해에 유독 강한 SBS 실적 및 주가

장기성장성에도

불구하고 주목받지

못한 주가

SBS는 국내 미디어 산업 내 킬러컨텐츠 보유 업체로서 민영미디어렙 안정화와 컨텐츠

재판매 수익 확대를 통한 장기성장성을 확보하고 있음에도 불구하고 연초 이후 시장

대비 -12%P 저조한 수익률로 Underperform 기록 중이다. 민영미디어렙과 직판 플랫폼

‘POOQ’을 통한 구조적인 변화는 이미 시작됐지만 하반기 광고 경기 둔화로 인한

실적악화가 나타나고 있기 때문이다. 하지만 3Q12를 바닥으로 13년까지 급격한 실적

턴어라운드가 예상된다는 점에서 단기 실적에 대한 우려는 과도한 상황으로 판단한다.

또한 사업수익 확대를 통해 과거 대비 실적 안정성이 강화되고 있다는 점에서 체질

개선을 통한 Re-rating도 기대된다.

홀수해에 유독

강한 주가

과거 SBS의 주가흐름을 보면 홀수해에 강한 특성이 존재한다. 짝수해는 월드컵과 올림픽

등 글로벌 주요 스포츠 행사가 개최됨에 따라 중계비 증가에 따른 고정비 부담 증가로

상대적으로 부진한 실적을 기록했지만 홀수해는 고정비 부담 감소로 실적 개선이

나타났기 때문이다. 2013년은 중계비 감소에 따른 영업비용 하락과 더불어 구조적인

변화에 따른 외형성장이 기대되기 때문에 급격한 실적 개선이 나타날 것으로 판단한다.

[그림 3] 홀수해에 유독 강한 SBS 주가

20,000

30,000

40,000

50,000

60,000

70,000

'04 '05 '06 '07 '08 '09 '10 '11 '12

(원)

자료: Quantiwise, 메리츠종금증권 리서치센터

2013년 SBS의 해 SBS는 영업레버리지가 큰 업체로서 매출 상승에 따라 이익변동이 크게 나타나는 컨텐츠

기업으로서의 특성을 지니고 있다. 영업비용에서 큰 비중을 차지하는 제작비가

영업수익과 연동되지 않는 고정비적 성격을 가지고 있기 때문이다. 우리는 2013년

영업레버리지 효과에 따라 SBS의 실적이 큰 폭으로 개선될 것으로 판단한다. 영업수익을

구성하는 광고수익과 사업수익이 모두 호조를 보이는 가운데 영업비용 내 가장 큰

비중을 차지하는 제작비가 감소할 것이기 때문이다. 이미 악화된 국내 광고 경기가 더

이상 악화되지 않는다면 민영미디어렙 안정화에 따른 시장점유율 확대를 통해 13년

광고수익은 확대될 것이다. 사업수익은 영상컨텐츠 관련 인프라 구축과 한류 효과에

따라 지속적인 성장을 이어갈 것으로 예상한다. 특히 내년에는 짝수해마다 실적

부담으로 작용하는 스포츠 중계비용이 크게 감소함에 따라 BEP 수준이 낮아지면서 외형

성장에 따른 이익 개선 폭이 클 것으로 전망한다.

8 Smart Meritz 8

광고수익 : 점유율 확대를 통한 성장

13E 광고수익

고성장 전망

2013년 SBS의 방송광고수익은 6,662억원(YoY +19%)으로 2012년 5,603억원(YoY -8%)

대비 큰 폭의 성장이 나타날 것으로 예상한다. 12년 지상파TV 광고시장이 YoY +7%

성장할 것으로 예상됨에도 불구하고 SBS의 방송광고수익이 역성장한 것은 민영미디어렙

도입에 따른 초기 영업환경 악화로 인해 1Q12 방송광고수익이 YoY -20% 수준으로

감소했고 하반기 점유율이 회복되는 상황에서 광고시장 침체가 나타나면서 성장이

둔화되었기 때문이다. 하지만 민영미디어렙 안정화에 따른 영업정상화로 13년

방송광고수익은 빠른 회복세를 나타낼 것이다.

13년 SBS의 광고수익이 크게 성장할 것으로 전망하는 이유는 두가지 측면에서 SBS의

광고시장 내 점유율이 확대될 것으로 예상하기 때문이다. 우리는 시청시간 증가에 따른

광고시장 내 지상파TV의 점유율 회복과 민영미디어렙 안정화에 따른 지상파TV 광고시장

내 SBS의 점유율 확대가 동시에 나타날 것으로 판단한다.

[그림 4] 국내 지상파 TV 광고시장 추이 [그림 5] SBS 광고수익 및 점유율 추이

0

5,000

10,000

15,000

20,000

25,000

30,000

2002 2004 2006 2008 2010 2012E

(억원) 지상파TV 시장규모

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2002 2004 2006 2008 2010 2012E

(억원)

18%

19%

20%

21%

22%

23%

24%

25%

26%SBS광고수익

SBS TV광고수익/지상파TV 시장 (우)

12E 민영미디어렙

시행 착오 효과

06년 시청점유율 상승,

독일 월드컵 효과

자료: 광고연감, 메리츠종금증권 리서치센터 자료: Quantiwise, 메리츠종금증권 리서치센터

지상파TV 광고시장

점유율 확대 전망

지상파TV의 광고시장 내 점유율은 시청시간 증가에 따라 회복세를 보일 것으로

예상한다. 모바일 브로드밴드와 N-SCREEN 환경 개화에 따라 최근 지상파TV 시청시간이

증가하고 있다. 2000년대 초반 이후 인터넷을 포함한 뉴미디어가 활성화되면서 지상파TV

시청시간은 지속적인 감소세를 보여왔다. 이는 뉴미디어 광고 점유율 확대와 지상파TV

광고 점유율 축소로 이어지면서 지상파TV 광고시장 규모는 지속적인 하락세를 나타냈다.

하지만 최근 모바일 디바이스의 보급 확대와 LTE 구축에 따른 통신환경 개선으로

영상컨텐츠 수요가 촉발되면서 국내 영상컨텐츠 시장 내 최고의 경쟁력을 보유한

지상파TV의 시청시간이 바닥을 찍고 증가세로 전환되고 있다. 이는 모바일 디바이스로

인해 TV시청의 공간적 제약이 크게 감소되었기 때문으로 판단한다. 지상파TV 시청시간

확대는 과거 뉴미디어에 잠식되었던 지상파TV 광고시장의 점유율 회복으로 이어질

것이다. 이에 따라 2000년대 초반 이후 부진을 면치 못했던 지상파TV 광고시장 규모는

2013년 YoY +5% 증가한 2.3조원에 달할 것으로 전망한다.

9 Smart Meritz 9

[그림 6] 국내 지상파 월 평균 TV 시청시간 추이 [그림 7] 지상파 TV 광고시장 회복세 나타날 전망

90

100

110

120

130

140

150

160

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012E

(분) AGB닐슨 TNmS

0

5,000

10,000

15,000

20,000

25,000

30,000

2002 2004 2006 2008 2010 2012E 2014E

(억원)

15%

20%

25%

30%

35%

40%지상파TV 시장규모

광고시장 내 비중(우)

TV광고시장 점유율하락은 멈춘 상황

자료: 한국콘텐츠진흥원 재인용, 메리츠종금증권 리서치센터 자료: 광고연감, 메리츠종금증권 리서치센터

민영미디어렙을

통한 점유율 확대

SBS의 지상파TV 광고시장 내 점유율은 민영미디어렙 안정화에 따라 확대될 것으로

예상한다. 민영미디어렙 도입 이후 영업부진으로 인해 SBS의 지상파TV 광고시장

점유율은 1Q12 18% 수준까지 하락했지만 2Q12 이후 민영미디어렙이 안정화되면서 22%

수준까지 회복되었다. 현재 SBS는 미디어크리에이트를 통한 직접 광고 영업을 함으로써

시청률에 대한 정당한 평가를 받는 과정이 진행중인 것으로 판단한다. 민영미디어렙

도입에 따라 SBS는 경쟁사 대비 불합리한 디스카운트 해소, 결합판매비율 감소, 합리적인

가격 책정 등 구조적인 영업환경 변화를 통해 광고수익 확대가 나타날 것으로 예상한다.

장기적 관점에서 SBS는 코바코 체제 하의 경쟁사 대비 높은 광고수익이 기대됨에 따라

광고수익 확대가 시장점유율 확대로 이어지는 선순환고리를 구축함으로써 지속적인

성장세를 이어갈 것으로 판단한다. 민영미디어렙 안정화에 따라 13년 SBS의 지상파TV

광고시장 점유율은 24% 수준으로 회복될 것으로 전망하며 이에 따라 13E TV광고수익은

5,539억원(YOY + 19%)에 달할 것으로 예상한다.

[그림 8] SBS 지상파 TV 광고시장 내 점유율 추이 [그림 9] 민영미디어렙 도입을 통한 선순환고리 구축

18%

21%

24%

27%

30%

2002 2004 2006 2008 2010 2012E 2014E

민영미디어렙을 도입에

따른 점유율 상승

13E 과거 수준

점유율 회복

자료: 메리츠종금증권 리서치센터 자료: 메리츠종금증권 리서치센터

10 Smart Meritz 10

[그림 10] 민영미디어렙 의미 및 효과

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

6,000

6,500

2006 2007 2008 2009 2010 2011 2012E 2013E 2014E

광고수익 단가할인 해소

결합비율 감소

탄력단가 적용

(억원)

12년 2월 민영미디어렙 국회 입법 통과에 따라 SBS와 OBS는 미디어크리에이트를 통한 직접 광고 영업과 합리적인 가격 책정이 가능해진 상황

<효과>경쟁사 대비 불합리한 할인 해소결합판매비율 감소 효과탄력단가제 통한 시장 확대

자료: 메리츠종금증권 리서치센터

사업수익 : 나아가야 할 방향

모바일브로드밴드

및 한류에 따른

컨텐츠 수익 확대

영업수익의 약 15%를 차지하는 사업수익은 광고수익과 달리 경기 영향을 크게 받지

않고 안정적인 성장을 지속할 전망이다. 사업수익의 확대는 SBS가 규제의 대상인

방송사에서 컨텐츠 경쟁력을 바탕으로 기업가치를 제고하는 컨텐츠업체로 전환하고

있음을 의미한다. 사업수익 대부분을 차지하는 판권판매 수익은 VOD 로열티, 컨텐츠

해외판매수익, 재전송료 수익으로 구성되는데 국내 영상컨텐츠 관련 인프라 구축 및

한류 효과에 따른 컨텐츠 수요 증가와 원천 컨텐츠 업체의 수익배분율 상승에 따라 빠른

성장이 나타나고 있다. 12E 사업수익은 판권수익 확대에 힘입어 1,774억원(YOY

+64%)으로 성장할 것으로 예상되며 올림픽 중계권 재판매와 관련된 일회성 수익

420억원을 제외하더라도 1,354억원(YoY +25%)으로 고성장을 지속할 전망이다. 13년

태블릿PC 보급 확대 등 모바일 디바이스의 대면적화로 인해 영상컨텐츠 수요는 더 크게

증가할 것으로 예상되어 SBS의 사업수익은 1,622억원(YoY -9%)에 달할 것으로 전망한다.

12년 올림픽 관련 일회성 수익을 제외한다면 13년 사업수익 성장률은 20% 수준을

예상한다.

11 Smart Meritz 11

[그림 11] SBS 사업수익 추이 및 전망

0

500

1,000

1,500

2,000

2,500

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012E 2013E 2014E

(억원)

12E 런던올림픽 중계권

재판매 420억원 포함

자료: 메리츠종금증권 리서치센터

이익 안정성 확대 사업수익의 확대는 실적 성장에 기여할 뿐 아니라 실적 안정성을 제고시킨다는

측면에서도 중요한 의미를 가지고 있다. 과거 매출의 대부분을 광고수익이 차지하고

있던 SBS의 실적은 광고경기에 따라 큰 변동을 보였다. 하지만 경기영향이 제한적인

사업수익의 비중 증가로 인해 실적이 구조적으로 안정화되고 있다. 사업수익의 비중

확대는 전사의 손익분기점(BEP)을 낮추어 광고경기가 좋지 않은 시기에도 안정적인

실적을 기록할 수 있기 때문이다. 12년 하반기 광고경기가 좋지 않음에도 불구하고

SBS가 안정적인 수익을 창출하고 있는 것도 사업수익 증가에 기인하는 것으로 판단한다.

향후 사업수익이 영상컨텐츠 시장 확대와 원천 컨텐츠 업체 수익배분율 상승으로 인해

안정적인 성장을 지속할 전망이기 때문에 SBS의 이익기반은 점진적으로 강화될 것이다.

사업수익의 증가에 따른 이익 변동성 축소는 장기적으로 multiple Re-rating으로 이어질

것으로 판단한다.

[그림 12] 사업수익 확대로 BEP 가 낮아지는 구조적인 변화에 주목

자료: 메리츠종금증권 리서치센터

12 Smart Meritz 12

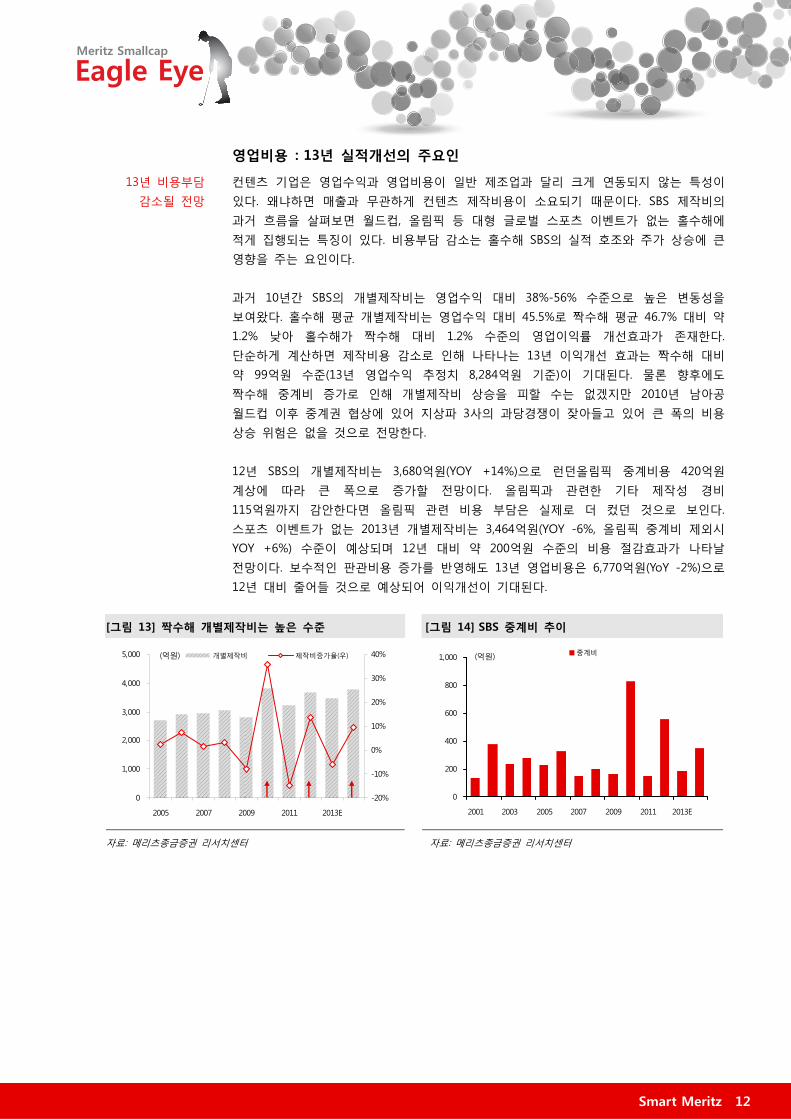

영업비용 : 13년 실적개선의 주요인

13년 비용부담

감소될 전망

컨텐츠 기업은 영업수익과 영업비용이 일반 제조업과 달리 크게 연동되지 않는 특성이

있다. 왜냐하면 매출과 무관하게 컨텐츠 제작비용이 소요되기 때문이다. SBS 제작비의

과거 흐름을 살펴보면 월드컵, 올림픽 등 대형 글로벌 스포츠 이벤트가 없는 홀수해에

적게 집행되는 특징이 있다. 비용부담 감소는 홀수해 SBS의 실적 호조와 주가 상승에 큰

영향을 주는 요인이다.

과거 10년간 SBS의 개별제작비는 영업수익 대비 38%-56% 수준으로 높은 변동성을

보여왔다. 홀수해 평균 개별제작비는 영업수익 대비 45.5%로 짝수해 평균 46.7% 대비 약

1.2% 낮아 홀수해가 짝수해 대비 1.2% 수준의 영업이익률 개선효과가 존재한다.

단순하게 계산하면 제작비용 감소로 인해 나타나는 13년 이익개선 효과는 짝수해 대비

약 99억원 수준(13년 영업수익 추정치 8,284억원 기준)이 기대된다. 물론 향후에도

짝수해 중계비 증가로 인해 개별제작비 상승을 피할 수는 없겠지만 2010년 남아공

월드컵 이후 중계권 협상에 있어 지상파 3사의 과당경쟁이 잦아들고 있어 큰 폭의 비용

상승 위험은 없을 것으로 전망한다.

12년 SBS의 개별제작비는 3,680억원(YOY +14%)으로 런던올림픽 중계비용 420억원

계상에 따라 큰 폭으로 증가할 전망이다. 올림픽과 관련한 기타 제작성 경비

115억원까지 감안한다면 올림픽 관련 비용 부담은 실제로 더 컸던 것으로 보인다.

스포츠 이벤트가 없는 2013년 개별제작비는 3,464억원(YOY -6%, 올림픽 중계비 제외시

YOY +6%) 수준이 예상되며 12년 대비 약 200억원 수준의 비용 절감효과가 나타날

전망이다. 보수적인 판관비용 증가를 반영해도 13년 영업비용은 6,770억원(YoY -2%)으로

12년 대비 줄어들 것으로 예상되어 이익개선이 기대된다.

[그림 13] 짝수해 개별제작비는 높은 수준 [그림 14] SBS 중계비 추이

0

1,000

2,000

3,000

4,000

5,000

2005 2007 2009 2011 2013E

(억원)

-20%

-10%

0%

10%

20%

30%

40%개별제작비 제작비증가율(우)

0

200

400

600

800

1,000

2001 2003 2005 2007 2009 2011 2013E

(억원) 중계비

자료: 메리츠종금증권 리서치센터 자료: 메리츠종금증권 리서치센터

13 Smart Meritz 13

[그림 15] 부문별 매출액 추이 [그림 16] SBS 영업비용 및 영업이익 추이

0

2,000

4,000

6,000

8,000

10,000

2005 2007 2009 2011 2013E

(억원) 사업수익 광고수익 기타

0

2,000

4,000

6,000

8,000

10,000

2005 2007 2009 2011 2013E

(억원) 개별제작비 인건비 광고수수료

감가상각비 기타 영업이익

자료: Quantiwise, 메리츠종금증권 리서치센터 자료: Quantiwise, 메리츠종금증권 리서치센터

이익모멘텀이

존재하는 13년

13년 SBS의 실적은 민영미디어렙 정상화에 따른 광고수익 개선과 영상컨텐츠 소비

확대에 따른 사업수익 성장이 나타나는 가운데 제작비 감소에 따라 영업비용 부담이

낮아지면서 이익 개선이 뚜렷하게 나타날 것이다. 영업수익과 영업비용의 연동 효과가

크지 않은 컨텐츠 기업 특성상 가시적인 이익모멘텀이 기대되는 시점이다. 현시점은

민영미디어렙과 ‘POOQ’을 통한 SBS의 구조적 변화가 나타나는 가운데 단기 실적

가시성도 높은 상황이기 때문에 투자메리트가 높은 시기로 판단한다.

[그림 17] 영업이익 및 영업이익률 추이 [그림 18] DPS 와 배당성향 추이

-200

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2005 2007 2009 2011 2013E

-5%

0%

5%

10%

15%

20%영업이익 영업이익률(우)(억원)

0

200

400

600

800

1,000

2005A 2007A 2009A 2011A 2013F

(원)

0%

10%

20%

30%

40%

50%

60%DPS 배당성향 (우)

자료: Quantiwise, 메리츠종금증권 리서치센터 자료: Quantiwise, 메리츠종금증권 리서치센터

14 Smart Meritz 14

컨텐츠 업체로 변화하고 있는 SBS 빠르게 확대되는 영상컨텐츠 수요

컨텐츠 기업으로

변모

SBS에 대한 투자자들의 시각은 정부의 규제를 받는 방송국이라는 관점과 국내 굴지의

영상컨텐츠 업체라는 관점이 혼재되어 있다. 만약 SBS를 방송국으로 본다면 공공성을

이유로 이익 증가가 규제 강화로 이어져 성장에 대한 한계가 나타날 수 있기 때문에

주가 상승이 제한적일 것이다. 하지만 우리는 SBS가 사업수익 확대를 통해 컨텐츠

업체로 변모하고 있고 미디어 규제도 완화될 것으로 예상하기 때문에 장기적인 성장

기조가 이어질 것으로 판단한다. SBS 영업수익 중 컨텐츠 수익을 대변하는 사업수익의

비중은 이미 20% 수준까지 확대된 상황이고 향후에도 영상컨텐츠 수요 증가에 따라

SBS의 성장을 견인할 것이다. 또한 한류 확산에 따라 국내에서도 글로벌 컨텐츠 업체에

대한 필요성이 강화되고 있어 미디어 규제도 일정 부분 완화되고 있는 상황이다. 최근

광고단가 자율화(민영미디어렙) 및 종일 방송 허용에 이어 광고 운영 자율화(광고 총량제,

중간광고)가 논의되는 등 지상파 방송국에 대한 규제 완화 이슈가 불거지는 것은 국내

컨텐츠 기업의 수익 창출과 재투자를 통한 컨텐츠 경쟁력 강화에 대한 사회적 요구가

일정 부분 영향을 끼치고 있는 것으로 보인다.

[그림 19] 사업수익 확대를 통한 컨텐츠 업체로의 변화

0%

5%

10%

15%

20%

25%

30%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012E 2013E 2014E

사업수익비중

12E 런던올림픽

재판매 일회성수익

420억(6%) 효과

자료: 메리츠종금증권 리서치센터

인프라 구축에 따른

영상컨텐츠 수요

확대

SBS의 컨텐츠 판매 수익이 고성장을 지속하고 있는 것은 국내 영상컨텐츠에 대한

국내외 수요가 빠르게 확대되고 있기 때문이다. 국내의 경우 통신 환경 구축과 모바일

디바이스 보급 확산에 따라 수요가 빠르게 증가하고 있고 해외의 경우 한류 확산에 따라

국내 콘텐츠에 대한 수요가 지속적으로 확대되고 있다.

국내 영상컨텐츠 수요는 인프라 구축에 힘입어 빠르게 성장할 전망이다. 최근 모바일

디바이스의 패널 사이즈가 확대되면서 모바일의 특성인 컨텐츠 소비의 공간적 무제약과

더불어 영상컨텐츠 시청 편의성이 크게 증대되고 있다. 초기 스마트폰 보급 확대가

음원과 모바일 게임의 수요를 진작한 데 반해 대화면 스마트폰과 태블릿PC의 보급

확대는 영상컨텐츠 수요 증가로 이어질 전망이다. 모바일 디바이스 대면적화와 더불어

통신 환경 개선도 영상컨텐츠 수요를 자극하는 요인이다. 12년 이후 국내 LTE 서비스는

빠른 속도로 확대되고 있다. LTE 환경에서는 700Mb 영화 한 편을 다운로드 받는 데

15 Smart Meritz 15

걸리는 시간이 1분 15초(3G 6.5분) 수준이고 동영상 스트리밍도 3G 환경보다 원활하게

구현된다. 따라서 LTE 서비스의 확산은 영상컨텐츠 소비의 편의성을 크게

증대시킴으로써 컨텐츠 수요를 자극할 것으로 보인다.

[그림 20] 영상컨텐츠가 주목받을 시점이 다가오는 상황

스마트폰 테블릿 스마트TV

음원

모바일게임

음원

모바일게임

음원

모바일게임

출판

방송

출판

방송

멀티미디어

자료: 메리츠종금증권 리서치센터

[그림 21] 빠르게 확대되는 LTE 환경 [그림 22] IPTV 가입자수 확대 추이

0

200

400

600

800

1,000

1,200

1,400

11.11 11.12 12.1 12.2 12.3 12.4 12.5 12.6 12.7 12.8 12.9

(만명) SKT KT LG U+

0

200

400

600

800

2009 2010 2011 2012E

(만명) IPTV 가입 가구

CAGR +55%

자료: 방송통신위원회, 메리츠종금증권 리서치센터 자료: 방통위, KT경제경영연구소, 메리츠종금증권 리서치센터

[그림 23] 모바일 트래픽 중 동영상 비중 증가

0% 20% 40% 60% 80% 100%

2H11

1H10

VOIP Video Web Sharing Others

자료: Allot, 메리츠종금증권 리서치센터

16 Smart Meritz 16

[그림 24] 영상컨텐츠는 태블릿 PC 및 스마트 TV 환경의 주요 서비스

24%

17%

10% 9% 8%

16% 15%10% 9% 8% 8%

2% 1% 1%

11%

24%

71%

16%

0%

20%

40%

60%

80%

정보

검색

웹서

핑

동영

상

메신

저

SNS

뉴스

동영

상

전자

책

검색

웹서

핑

뉴스

업무

실시

간방

송

VO

D

웹서

핑

검색

게임

SNS

스마트TV태블릿PC스마트폰

자료: 정보통신정책연구원, 메리츠종금증권 리서치센터

한류를 통한

시장 확대

영상컨텐츠 수요는 국내 뿐 아니라 한류를 통해 해외로 확대될 전망이다. 이미

일본에서 나타났던 한국 드라마의 열풍이 경제 성장에 따라 소비 여력이 증가된 아시아

국가에서도 나타나고 있으며 동남아 몇몇 국가에서는 한국 드라마가 이미 생활의 일부가

된 상황이다. 베트남의 경우 드라마 시청 시간 중 63%가 한국드라마에 집중되고 있다는

점이 이를 방증한다. 이처럼 드라마를 통해 아시아권 국가에 한국문화가 확산되고

있으며 국내 방송 사업자의 콘텐츠 수출액도 급격히 증가하고 있다. 한국 드라마의 수출

편수와 금액은 지속적인 증가세가 이어지고 있다. 장기적으로 아시아권 국가의

영상컨텐츠 인프라가 구축된다면 국내 영상컨텐츠에 대한 수요는 추가적으로 확대될 수

있다는 점에도 주목해야 할 것이다. 아시아권 국가에서 한국 드라마 시청은 기존에는

방송 사업자의 일괄적인 실시간 방송에 의해서 이뤄졌지만 향후에는 온라인 및 모바일

인프라 구축에 따라 직접 유통방식을 통한 시장이 형성될 것으로 예상한다. 이 경우

아시아권 국가의 국내 영상컨텐츠 시장은 급격한 성장이 가능할 것으로 판단한다.

[그림 25] 아시아 주요국 주당 평균 한류콘텐츠 소비시간

53% 53%

37%

43%

33%28%

41%

29%

24%

66%63%

50%

0

200

400

600

800

1,000

1,200

베트남 일본 중국 태국 베트남 일본 중국 태국 베트남 일본 중국 태국

(분)

0%

10%

20%

30%

40%

50%

60%

70%전체콘텐츠 한국콘텐츠 비중(우)

드라마 K-POP 게임

자료: 한국콘텐츠진흥원, 메리츠종금증권 리서치센터

17 Smart Meritz 17

[그림 26] 지상파 드라마 수출금액 및 편수 상승 [그림 27] 지상파 방송국 프로그램 수출액 추이

0

20

40

60

80

100

120

140

160

2004 2005 2006 2007 2008 2009 2010 2011

(mn$)

0

1

2

3

4

5

6(만편)수출금액 수출편수(우)

0

30

60

90

120

150

180

2003 2004 2005 2006 2007 2008 2009 2010 2011

(mn$) KBS MBC SBS 기타(EBS,지역민방)

자료: 방송통신위원회, 메리츠종금증권 리서치센터 자료: 방송통신위원회, 메리츠종금증권 리서치센터

원천컨텐츠 업체로 헤게모니 이전

사업수익 성장의

또다른 배경은

수익배분율 상승

SBS 사업수익 성장의 또다른 배경은 원천컨텐츠 업체의 수익배분율(Revenue Share)

상승이다. 우리는 영상컨텐츠 시장 확대 이상으로 원천컨텐츠 업체의 수익배분율 상승에

의미를 두는데 그 이유는 시장 성장의 수혜를 플랫폼 사업자보다 SBS를 포함한

원천컨텐츠 업체가 누릴 것으로 판단하기 때문이다.

다양한 플랫폼

확대 효과

원천컨텐츠 업체의 수익배분율 상승은 컨텐츠 유통경로 다변화와 소비행태 변화에

기인한다. 과거 영상컨텐츠 시청은 TV와 지상파 안테나 및 케이블 방송이라는 제한적인

환경에서만 가능했다. 하지만 최근에는 다양한 디바이스 및 플랫폼을 통해 컨텐츠를

소비할 수 있는 환경이 구축되었다. TV와 더불어 스마트폰, 태블릿PC 등을 활용한 N-

Screen 환경 하에서 케이블, IPTV, 위성방송, 온라인 및 모바일 등 다양한 플랫폼을 통한

컨텐츠 소비로 수요의 접점이 이동하고 있다. 과거 컨텐츠 사업자는 컨텐츠를 유통하는

플랫폼 업체에 의존할 수밖에 없었지만 이제는 유통채널 다변화로 인해 플랫폼 업체

대비 경쟁 우위를 누리게 되었다. 반면에 경쟁이 치열해진 플랫폼 업체는 킬러컨텐츠

확보를 위해 큰 비용을 지불할 수 밖에 없게 되었다.

구조조정을 마친

영상컨텐츠 산업

과거 플랫폼 사업자에 의존해야 했던 영상컨텐츠 사업자들은 이미 구조조정이 완료되어

제한적인 사업자만이 존재한다는 점도 컨텐츠 업체로의 헤게모니 이전을 가속화시키고

있다. 국내 영상컨텐츠 사업자 변화 추이를 보면 외주제작업체, 온미디어 계열 컨텐츠

업체, 통신사가 출자한 컨텐츠 업체 등 수많은 업체가 이미 구조조정이 완료된 상황이다.

과거 제한된 플랫폼 사업자에게 많은 비용을 지불하여 만든 컨텐츠를 싼가격으로 판매할

수 밖에 없었기 때문이다. 치열한 경쟁으로 인해 컨텐츠 사업자들은 자연스럽게

구조조정이 완료된 것이다. 이에 따라 이번 영상컨텐츠 시장 확대의 수혜를 누릴수 있는

사업자는 지상파를 비롯한 소수의 컨텐츠 업체에 불과한 상황이다.

18 Smart Meritz 18

[그림 28] 지상파 컨텐츠 판매액 급증 [그림 29] 방송채널사업자 프로그램 구매액 증가

0

300

600

900

1,200

1,500

1,800

2009 2010 2011

(억원)

0

30

60

90

120

150

180(mn$)지상파 국내 판매액지상파 프로그램 수출액(우)

0

500

1,000

1,500

2,000

2,500

3,000

2009 2010 2011

(억원)

0

30

60

90

120

150(mn$)방송채널사업자 국내 구매액방송채널사업자 프로그램 수입액(우)

자료: 방송통신위원회, 메리츠종금증권 리서치센터 자료: 방송통신위원회, 메리츠종금증권 리서치센터

[그림 30] 컨텐츠 Shortage, 플랫폼 공급과잉

Killer Contents가 없는플랫폼은 소비자에게

의미가 없다!

Killer Contents

지상파,CJ E&M

유투브,인터넷

Cable,안테나

IPTV

위성방송

온라인

모바일

소비자

컨텐츠업체

컨텐츠 기업 구조조정완료된 사황

과거 유통채널

신규 유통채널

자료: 메리츠종금증권 리서치센터

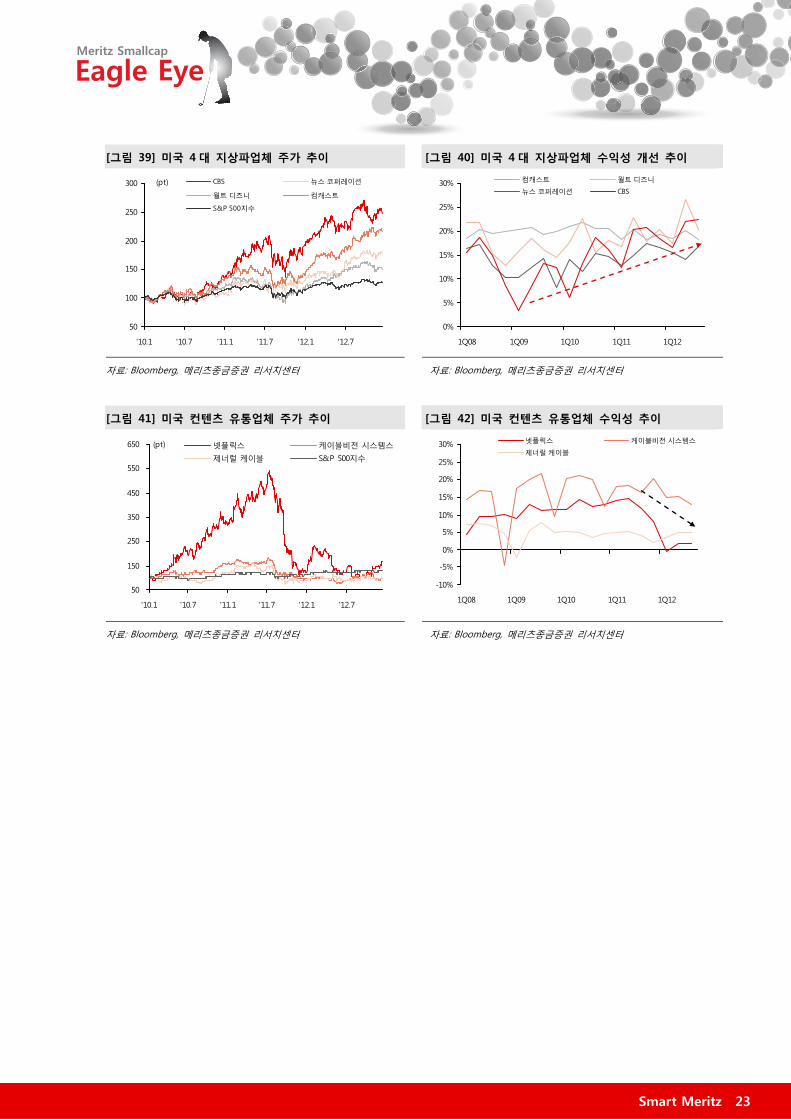

미국 지상파 방송국

재전송료 확대

원천컨텐츠 업체로의 헤게모니 이전에 따른 수익배분율 상승 흐름은 미국에서 이미

나타나고 있다. 미국 방송국의 경우 재전송료 수익이 급증하면서 매출비중이 빠르게

증가하고 있다. 3Q12 미국 지상파 방송국의 실적을 보면 광고경기 둔화에 따른 광고수익

감소에도 불구하고 재전송료 증가로 인해 안정적인 실적을 기록한 점이 눈에 띈다.

CBS의 경우 YOY +22% 늘어난 재전송료 수익을 통해 광고경기 악화에도 불구하고

안정적인 실적을 기록하고 있으며 이에 따라 주가 또한 시장 대비 OUTPERFORM을

기록하였다.

19 Smart Meritz 19

미국 재전송료

분쟁 사례

이미 미국 지상파TV 업체들은 플랫폼 사업자와의 재전송료 협상에서 원하는 것을 얻고

있다. 과거 뉴스코프와 타임워너케이블의 재전송료 협상 사례를 보면 폭스TV를 보유한

뉴스코프는 가입자당(CPS) 월 1달러 수준의 재전송료를 요구했으며 플랫폼 사업자

타임워너케이블은 높은 수익배분율에 불만을 제기해 협상은 난항을 겪었다. 타임워너

케이블은 계약 만료일에 가입자를 대상으로 인터넷으로 폭스TV 보는 방법까지

광고했지만 가입자의 불만으로 인해 뉴스코프에게 백기를 들고 협상에 합의하였다.

케이블비젼(Cablevision)의 프로그램 재전송료 협상 과정에서도 뉴욕시에 거주하는 300만

가구가 약 2주간 폭스TV를 시청하지 못했다. 프로그램 재전송료 분쟁으로 뉴스코프가

폭스TV의 방송 송출을 일방적으로 중단했기 때문이다. 이에 따라 플레이오프가 한창인

미국 메이져리그와 뉴욕 홈경기 풋볼 중계 시청을 놓친 가입자의 불만이 폭주함에 따라

케이블비젼(Cablevision)은 협상을 완료할 수 밖에 없었다. 2000년대 이미 구조조정이

완료된 미국 방송시장의 소수 컨텐츠 업체는 플랫폼 사업자 대비 경쟁우위를 지니고

있는 것이다. 플랫폼 사업자는 지상파 방송 등의 킬러컨텐츠를 제공하지 못할 경우

소비자로부터 플랫폼의 가치를 인정 받을 수 없게 된다는 점에서 재전송료 분쟁은

지상파TV 사업자의 승리로 끝날 수 밖에 없다.

[그림 31] 미국 CBS 컨텐츠 수익 증가 추이 [그림 32] 월트디즈니 재전송료 수익 비중 확대

0

200

400

600

800

1,000

1,200

4Q07 3Q08 2Q09 1Q10 4Q10 3Q11 2Q12

(mn$)

0%

5%

10%

15%

20%

25%

30%컨텐츠 수입 매출 비중매출액 대비 컨텐츠 수익 비중(우)

0

10,000

20,000

30,000

40,000

50,000

2010 2011 2012 2013E

(mn$)

20.5%

21.0%

21.5%

22.0%

22.5%

23.0%재전송 수익 매출액매출비중 (우)

자료: Bloomberg, 메리츠종금증권 리서치센터 자료: Bloomberg, 메리츠종금증권 리서치센터

[그림 33] ABC 방송송출중단 관련 안내문 [그림 34] KBS 방송송출중단 관련 안내문

자료: 언론자료, 메리츠종금증권 리서치센터 자료: 언론자료, 메리츠종금증권 리서치센터

20 Smart Meritz 20

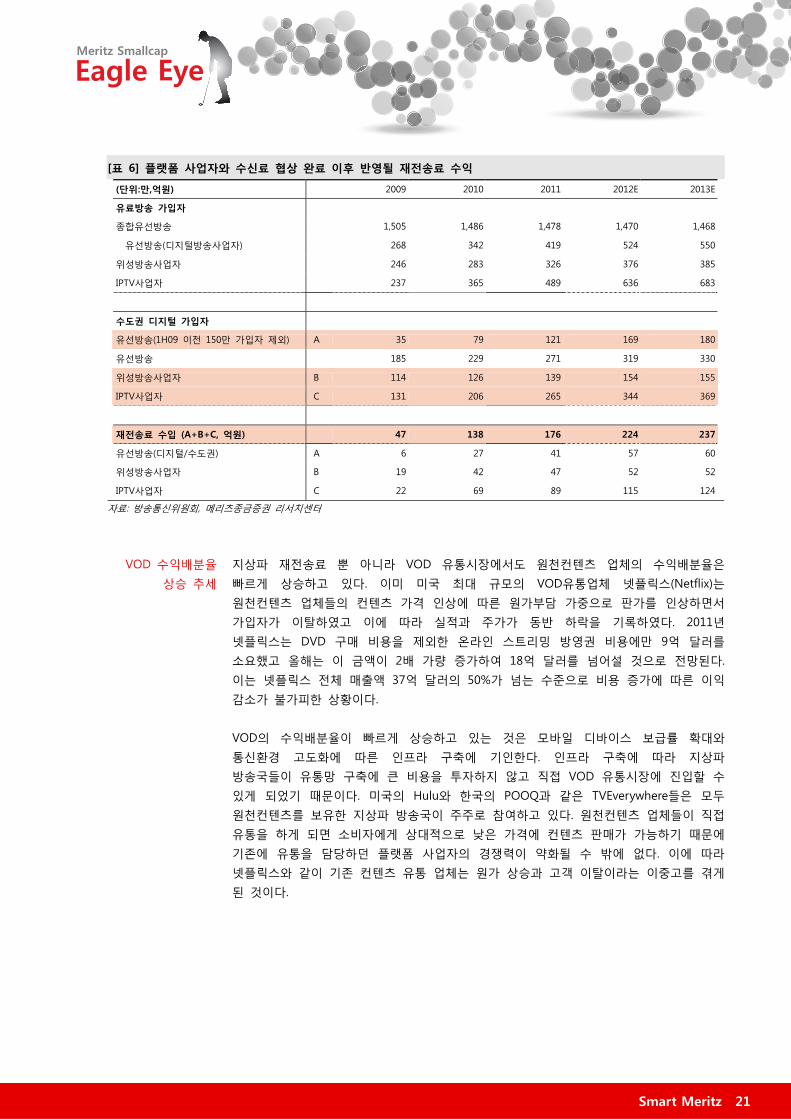

재전송료

가시적 성과 확인

국내 지상파TV 업체도 미국과 마찬가지로 재전송료 수익 증가가 예상된다. 올해 1, 3위

케이블사업자(SO)와 가입자당(CPS) 월 280원의 재전송료 협상을 완료했으며 IPTV

3개사와 위성사업자 스카이라이프에게도 가입자당(CPS) 월 280원의 재전송료를 받고

있다. 향후 기타 케이블 사업자들과도 재전송료 합의가 이뤄질 것으로 예상한다.

동사에게 재전송료를 지불하는 가입자는 수도권 디지털 유선방송 시청 가구로 정부의

디지털 전환 정책에 따라 지속적으로 늘어나고 있다. 만약 모든 유선방송 사업자와 협상

완료시 13년 기준 수도권 재전송료 대상 가구 IPTV 369만, 스카이라이프 155만, 09년

하반기 이후 가입한 디지털 케이블 방송 180만을 반영하면 연간 최대 237억원 수준의

재전송료 수익을 창출할 수 있다. 이와 함께 2013년 09년 하반기 이후 소급 반영될

재전송료 73억원도 분기 배분되어 반영될 것으로 보인다. 2013년 수익추정에는

보수적으로 현재 협상이 완료되어 재전송료 수익이 인식되는 CJ헬로비전과 씨앤앰, IPTV

수도권 디지털 가입자 477만 기준 월 280원을 인식한 160억원에 소급분 73억원을 더한

233억원을 반영하였다. 디지털 유선방송가구 증가와 재전송료 협상 타결에 따라 SBS가

과거 인식하지 못했던 재전송료 수익은 꾸준히 증가할 것으로 예상되어 사업수익 성장을

가속화 시킬 것으로 판단한다.

[표 5] 플랫폼별 재전송료 협상 내역

(단위:만명) 가입자 디지털가입자 재전송료

유선방송 1,474 440

티브로드 308 77 협상중

씨제이헬로비전 338 125 월 280 원

씨앤앰 269 143 월 280 원

현대에이치씨엔 130 47 협상중

씨엠비 133 5 협상중

독립 SO 283 40 협상중

무료시청 13 3

위성방송사업자 스카이라이프 334 334 기존 월 280 원. 추가 협상중

IPTV 사업자 525 525

KT 332 332 월 280 원

SK 브로드밴드 104 104 월 280 원

LG 유플러스 89 89 월 280 원

자료: 방송통신위원회, 메리츠종금증권 리서치센터 참고 : 가입자수는 12년 3월 기준

21 Smart Meritz 21

[표 6] 플랫폼 사업자와 수신료 협상 완료 이후 반영될 재전송료 수익

(단위:만,억원) 2009 2010 2011 2012E 2013E

유료방송 가입자

종합유선방송 1,505 1,486 1,478 1,470 1,468

유선방송(디지털방송사업자) 268 342 419 524 550

위성방송사업자 246 283 326 376 385

IPTV사업자 237 365 489 636 683

수도권 디지털 가입자

유선방송(1H09 이전 150만 가입자 제외) A 35 79 121 169 180

유선방송 185 229 271 319 330

위성방송사업자 B 114 126 139 154 155

IPTV사업자 C 131 206 265 344 369

재전송료 수입 (A+B+C, 억원) 47 138 176 224 237

유선방송(디지털/수도권) A 6 27 41 57 60

위성방송사업자 B 19 42 47 52 52

IPTV사업자 C 22 69 89 115 124

자료: 방송통신위원회, 메리츠종금증권 리서치센터

VOD 수익배분율

상승 추세

지상파 재전송료 뿐 아니라 VOD 유통시장에서도 원천컨텐츠 업체의 수익배분율은

빠르게 상승하고 있다. 이미 미국 최대 규모의 VOD유통업체 넷플릭스(Netflix)는

원천컨텐츠 업체들의 컨텐츠 가격 인상에 따른 원가부담 가중으로 판가를 인상하면서

가입자가 이탈하였고 이에 따라 실적과 주가가 동반 하락을 기록하였다. 2011년

넷플릭스는 DVD 구매 비용을 제외한 온라인 스트리밍 방영권 비용에만 9억 달러를

소요했고 올해는 이 금액이 2배 가량 증가하여 18억 달러를 넘어설 것으로 전망된다.

이는 넷플릭스 전체 매출액 37억 달러의 50%가 넘는 수준으로 비용 증가에 따른 이익

감소가 불가피한 상황이다.

VOD의 수익배분율이 빠르게 상승하고 있는 것은 모바일 디바이스 보급률 확대와

통신환경 고도화에 따른 인프라 구축에 기인한다. 인프라 구축에 따라 지상파

방송국들이 유통망 구축에 큰 비용을 투자하지 않고 직접 VOD 유통시장에 진입할 수

있게 되었기 때문이다. 미국의 Hulu와 한국의 POOQ과 같은 TVEverywhere들은 모두

원천컨텐츠를 보유한 지상파 방송국이 주주로 참여하고 있다. 원천컨텐츠 업체들이 직접

유통을 하게 되면 소비자에게 상대적으로 낮은 가격에 컨텐츠 판매가 가능하기 때문에

기존에 유통을 담당하던 플랫폼 사업자의 경쟁력이 약화될 수 밖에 없다. 이에 따라

넷플릭스와 같이 기존 컨텐츠 유통 업체는 원가 상승과 고객 이탈이라는 이중고를 겪게

된 것이다.

22 Smart Meritz 22

[그림 35] 넷플릭스 비용 증가 추이 [그림 36] 넷플릭스 가입자 감소 추이

0

1,000

2,000

3,000

4,000

2010 2011 2012E

(mn$)

0%

10%

20%

30%

40%

50%

60%매출액

스트리밍 콘텐츠 구매비

콘텐츠구매비율 (우)

0

200

400

600

800

1000

3Q09 4Q09 1Q10 2Q10 3Q10 4Q10 1Q11 2Q11 3Q11 4Q11

(mn$)

0

5

10

15

20

25

30(mn)매출액 영업이익가입자수 (우)

자료: LG경제연구소, 메리츠종금증권 리서치센터 자료: Bloomberg, 메리츠종금증권 리서치센터

[그림 37] 미국 VOD 시청자수 및 시청시간 증가 [그림 38] POOQ 도입 후 유통구조 변화

0.8

0.9

1.0

1.1

1.2

1Q10 2Q10 3Q10 4Q10 1Q11 2Q11 3Q11 4Q11

(억명)

9

10

11

12(시간)VOD 시청 시청자수

월 VOD 시청시간(우)컨텐츠

유통업체

원천 컨텐츠업체 소비자

컨텐츠

공급

컨텐츠

공급

70

지급

100

지급

70 지급

유통마진 제외한

가격까지 지급 가능

직판을 통한 컨텐츠 제공

고객 이동 및수익배분율 상승

자료: Nielson, 메리츠종금증권 리서치센터 자료: Bloomberg, 메리츠종금증권 리서치센터

영상컨텐츠 시장

주도주

SBS는 시장 성장과 수익배분율 상승 수혜를 모두 누릴 수 있는 국내 영상컨텐츠 시장

Top-tier 업체이다. 국내 영상컨텐츠 시장에서 지상파TV 컨텐츠는 최고의 킬러

컨텐츠로서 지위를 유지할 것이고 SBS 역시 컨텐츠 경쟁력을 바탕으로 사업수익 성장이

지속될 것으로 판단한다. 규제의 대상인 방송국에서 컨텐츠 업체로의 변화가 빠르게

나타나고 있는 현시점 SBS에 대한 관심을 제시한다.

23 Smart Meritz 23

[그림 39] 미국 4 대 지상파업체 주가 추이 [그림 40] 미국 4 대 지상파업체 수익성 개선 추이

50

100

150

200

250

300

'10.1 '10.7 '11.1 '11.7 '12.1 '12.7

(pt) CBS 뉴스 코퍼레이션

월트 디즈니 컴캐스트

S&P 500지수

0%

5%

10%

15%

20%

25%

30%

1Q08 1Q09 1Q10 1Q11 1Q12

컴캐스트 월트 디즈니

뉴스 코퍼레이션 CBS

자료: Bloomberg, 메리츠종금증권 리서치센터 자료: Bloomberg, 메리츠종금증권 리서치센터

[그림 41] 미국 컨텐츠 유통업체 주가 추이 [그림 42] 미국 컨텐츠 유통업체 수익성 추이

50

150

250

350

450

550

650

'10.1 '10.7 '11.1 '11.7 '12.1 '12.7

(pt) 넷플릭스 케이블비전 시스템스

제너럴 케이블 S&P 500지수

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

1Q08 1Q09 1Q10 1Q11 1Q12

넷플릭스 케이블비전 시스템스

제너럴 케이블

자료: Bloomberg, 메리츠종금증권 리서치센터 자료: Bloomberg, 메리츠종금증권 리서치센터

24 Smart Meritz 24

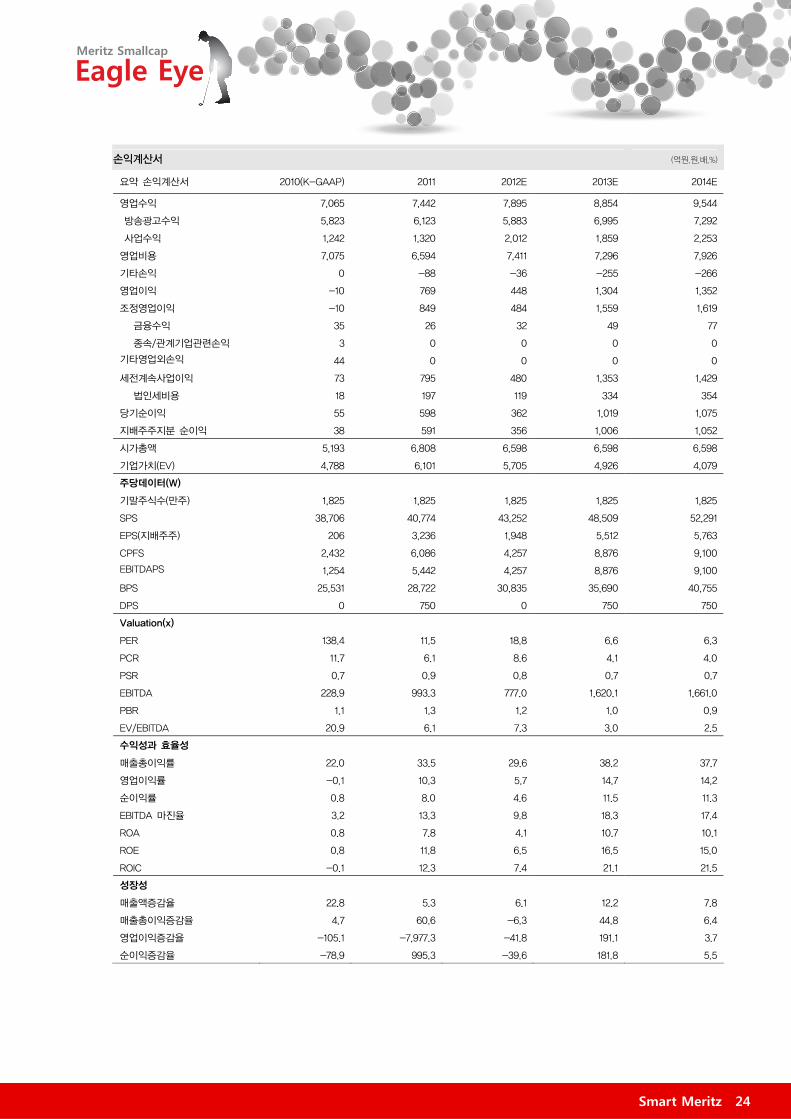

손익계산서 (억원,원,배,%)

요약 손익계산서 2010(K-GAAP) 2011 2012E 2013E 2014E

영업수익 7,065 7,442 7,895 8,854 9,544

방송광고수익 5,823 6,123 5,883 6,995 7,292

사업수익 1,242 1,320 2,012 1,859 2,253

영업비용 7,075 6,594 7,411 7,296 7,926

기타손익 0 -88 -36 -255 -266

영업이익 -10 769 448 1,304 1,352

조정영업이익 -10 849 484 1,559 1,619

금융수익 35 26 32 49 77

종속/관계기업관련손익 3 0 0 0 0

기타영업외손익 44 0 0 0 0

세전계속사업이익 73 795 480 1,353 1,429

법인세비용 18 197 119 334 354

당기순이익 55 598 362 1,019 1,075

지배주주지분 순이익 38 591 356 1,006 1,052

시가총액 5,193 6,808 6,598 6,598 6,598

기업가치(EV) 4,788 6,101 5,705 4,926 4,079

주당데이터(W)

기말주식수(만주) 1,825 1,825 1,825 1,825 1,825

SPS 38,706 40,774 43,252 48,509 52,291

EPS(지배주주) 206 3,236 1,948 5,512 5,763

CPFS 2,432 6,086 4,257 8,876 9,100

EBITDAPS 1,254 5,442 4,257 8,876 9,100

BPS 25,531 28,722 30,835 35,690 40,755

DPS 0 750 0 750 750

Valuation(x)

PER 138.4 11.5 18.8 6.6 6.3

PCR 11.7 6.1 8.6 4.1 4.0

PSR 0.7 0.9 0.8 0.7 0.7

EBITDA 228.9 993.3 777.0 1,620.1 1,661.0

PBR 1.1 1.3 1.2 1.0 0.9

EV/EBITDA 20.9 6.1 7.3 3.0 2.5

수익성과 효율성

매출총이익률 22.0 33.5 29.6 38.2 37.7

영업이익률 -0.1 10.3 5.7 14.7 14.2

순이익률 0.8 8.0 4.6 11.5 11.3

EBITDA 마진율 3.2 13.3 9.8 18.3 17.4

ROA 0.8 7.8 4.1 10.7 10.1

ROE 0.8 11.8 6.5 16.5 15.0

ROIC -0.1 12.3 7.4 21.1 21.5

성장성

매출액증감율 22.8 5.3 6.1 12.2 7.8

매출총이익증감율 4.7 60.6 -6.3 44.8 6.4

영업이익증감율 -105.1 -7,977.3 -41.8 191.1 3.7

순이익증감율 -78.9 995.3 -39.6 181.8 5.5

25 Smart Meritz 25

대차대조표 (억원,원,배,%)

요약 대차대조표 2010(K-GAAP) 2011 2012E 2013E 2014E

유동자산 3,347 4,660 5,077 6,207 7,321

현금및현금성자산 375 356 510 1,085 1,800

매출채권 1,571 1,985 2,105 2,361 2,545

재고자산 71 22 23 26 28

비유동자산 3,315 3,948 3,925 3,920 3,919

유형자산 2,895 3,305 3,306 3,307 3,308

무형자산 8 69 39 22 12

투자자산 65 88 93 105 113

자산총계 6,663 8,609 9,001 10,127 11,240

유동부채 1,092 2,952 2,476 2,705 3,370

매입채무 183 351 283 318 343

단기차입금 387 588 588 588 588

유동성장기부채 0 500 0 0 500

비유동부채 701 169 676 690 200

사채 499 0 500 500 0

장기차입금 3 3 3 3 3

부채총계 1,793 3,121 3,152 3,395 3,570

자본금 913 913 913 913 913

자본잉여금 579 579 579 579 579

이익잉여금 3,177 3,818 4,174 5,043 5,958

비지배주주지분 201 176 182 196 219

자본총계 4,870 5,488 5,850 6,732 7,670

재무안정성

부채비율 36.8 56.9 53.9 50.4 46.5

유동비율 306.5 157.9 205.0 229.4 217.2

차입금의존도 13.3 13.4 12.8 11.4 10.2

이자보상배율 -0.2 22.7 11.7 34.2 35.4

금융비용부담률 0.6 0.5 0.5 0.4 0.4

현금흐름표 (억원,원,배,%)

요약 현금흐름표 2010(K-GAAP) 2011 2012E 2013E 2014E

영업활동 현금흐름 403 786 699 1,103 1,315

당기순이익(손실) 55 598 362 1,019 1,075

유형자산감가상각비 226 221 299 299 299

무형자산상각비 12 4 30 17 10

투자활동 현금흐름 -364 -1,007 -407 -528 -464

CAPEX -359 -471 -300 -300 -300

무형자산의감소(증가) 35 -10 -5 -11 -8

재무활동 현금흐름 22 202 -137 0 -137

차입금 증감 84 260 0 0 0

배당금지급 -93 -2 -137 0 -137

자본의증가 0 0 0 0 0

자기주식의처분(취득) 0 0 0 0 0

현금증가 62 -19 155 575 714

기초현금 313 375 356 510 1,085

기말현금 375 356 510 1,085 1,800

26 Smart Meritz 26

Compliance Notice

동 자료는 작성일 현재 사전고지와 관련한 사항이 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의

관계가 없으며 2012년 12월 17일 현재 동 자료에 언급된 종목의 유가증권(DR, CB, IPO, 시장조성 등) 발행

관련하여 지난 6개월 간 주간사로 참여하지 않았습니다. 당사는 2012년 12월 17일 현재 동 자료에 언급된

종목의 지분을 1%이상 보유하고 있지 않습니다. 당사의 조사분석 담당자는 2012년 12월 17일 현재 동 자

료에 언급된 종목의 지분을 보유하고 있지 않습니다.본 자료에 게재된 내용들은 본인의 의견을 정확하게

반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. (작성자: 최보근, 강성원)

동 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 동 자료는 “금융

투자회사 영업 및 업무에 관한 규정” 중 “제2장 조사분석자료의 작성과 공표”에 관한 규정을 준수하고 있

음을 알려드립니다. 동 자료에 수록된 내용은 당사 리서치센터의 추정치로서 오차가 발생할 수 있으며 정

확성이나 완벽성은 보장하지 않습니다. 동 자료를 이용하시는 분은 동 자료와 관련한 투자의 최종결정은

자신의 판단으로 하시기 바랍니다.

투자등급관련 사항

1. 종목추천관련 투자등급(추천기준일 종가대비 4등급)

→아래 종목투자의견은 향후 6개월간 추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함.

ㆍStrong Buy : 추천기준일 종가대비 +50%이상.

ㆍBuy : 추천기준일 종가대비 +15%이상 ~ +50%미만.

ㆍHold : 추천기준일 종가대비 +5%이상 ~ +15%미만.

ㆍReduce : 추천기준일 종가대비 +5%미만.

2. 산업추천관련 투자등급(추천기준일 시장지수대비 3등급)

→아래 산업투자의견은 시가총액기준 산업별 시장비중 대비 보유비중의 변화를 추천하는 것.

ㆍ비중확대(Overweight).

ㆍ중립(Neutral).

ㆍ비중축소(Underweight)

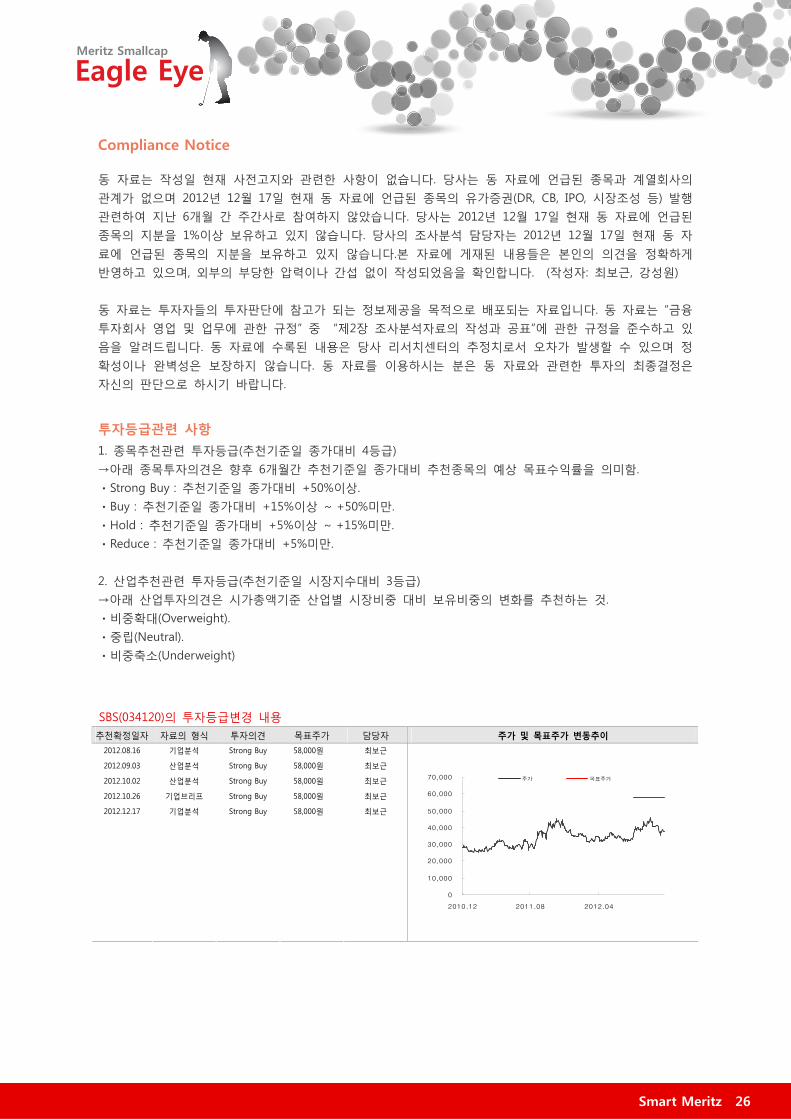

SBS(034120)의 투자등급변경 내용 추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이

2012.08.16 기업분석 Strong Buy 58,000원 최보근

2012.09.03 산업분석 Strong Buy 58,000원 최보근

2012.10.02 산업분석 Strong Buy 58,000원 최보근

2012.10.26 기업브리프 Strong Buy 58,000원 최보근

2012.12.17 기업분석 Strong Buy 58,000원 최보근

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2010.12 2011.08 2012.04

주가 목표주가