situatii financiare consolidate 31 decembrie 20021 · societatea a dezvoltat o retea de distributie...

TRANSCRIPT

S.C. ALLIANZ TIRIAC ASIGURARI S.A.

Situatii Financiare Consolidate 31 decembrie 20021

FS 31_12_01

S.C. ALLIANZ TIRIAC ASIGURARI S.A.

Financial Statements

31 December 2001

Cuprins

Informatii generale

Raportul auditorilor independenti

Contul de profit si pierdere consolidat 1

Bilantul contabil consolidat 3

Situatia consolidata a evolutiei capitalurilor proprii 5

Situatia consolidata a fluxurilor de numerar 6

Note la situatiile financiare consolidate 7 - 30

General information 1

Consolidated income statement 1

Consolidated income statement (continued) 3

Consolidated Balance sheet 4

Consolidated Balance sheet (continued) 5

Consolidated statements of changes in equity 6

Consolidated statement of cash flow 7

Notes to the consolidated financial statements 9

Informatii generale

S.C. ALLIANZ TIRIAC ASIGURARI S.A. (“ALLIANZ TIRIAC” sau “Societatea”) a fost

constituita in Romania ca o societate pe actiuni in anul 1994 si este autorizata de Comisia de

Supraveghere a Asigurarilor pentru desfasurarea activitatilor de asigurari in Romania.

Societatea are sediul in Bucuresti avand un numar de 145 sucursale si agentii 33 (20001999:

1302 sucursale si agentii 84) in Bucuresti si in alte orase din Romania. Adresa sediului

inregistrat al Societatii este aBucuresti, Str. Căderea Bastiliei, Nr. 80-84.

Societatea a dezvoltat o retea de distributie formata din co3.220070 agenti de asigurare,

persoane fizice si 90 281 agenti, persoane juridice (20001999: 3.0701,505 persoane fizice si

9084 persoane juridiceised).

Structura actionariatului la 31 decembrie 2001 este prezentata mai jos:

Numar actiuni

(mii)

Procentaj detinut

ALLIANZ AKTIENGESELLSCHAFT 20.400 51%

VESANIO TRADING LIMITED 17.3946 43,49%

Alti actionari (mai putin de 5% fiecare) 2.204206 5,51%

40.000 100%

Societatea are o filiala detinuta in totalitate, S.C. ASIT REAL ESTATE S.R.L., o societate

infiintata in 1999 care presteaza servicii de constructii in sectorul imobiliar.

1

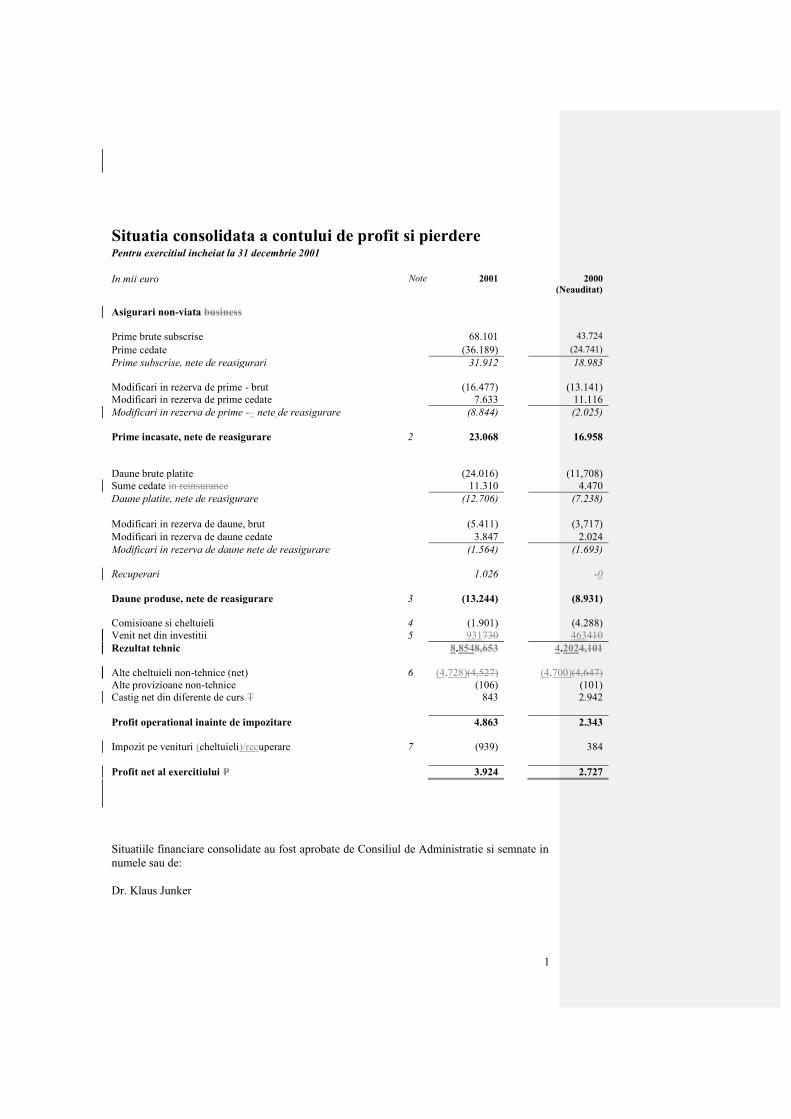

Situatia consolidata a contului de profit si pierdere Pentru exercitiul incheiat la 31 decembrie 2001

In mii euro Note 2001

2000

(Neauditat)

Asigurari non-viata business

Prime brute subscrise 68.101 43.724

Prime cedate (36.189) (24.741)

Prime subscrise, nete de reasigurari 31.912 18.983

Modificari in rezerva de prime - brut (16.477) (13.141)

Modificari in rezerva de prime cedate 7.633 11.116

Modificari in rezerva de prime -– nete de reasigurare (8.844) (2.025)

Prime incasate, nete de reasigurare 2 23.068 16.958

Daune brute platite (24.016) (11,708)

Sume cedate in reinsurance 11.310 4.470

Daune platite, nete de reasigurare (12.706) (7.238)

Modificari in rezerva de daune, brut (5.411) (3,717)

Modificari in rezerva de daune cedate 3.847 2.024

Modificari in rezerva de daune nete de reasigurare (1.564) (1.693)

Recuperari 1.026 -0

Daune produse, nete de reasigurare 3 (13.244) (8.931)

Comisioane si cheltuieli 4 (1.901) (4.288)

Venit net din investitii 5 931730 463410

Rezultat tehnic 8.8548,653 4.2024,101

Alte cheltuieli non-tehnice (net) 6 (4.728)(4,527) (4.700)(4,647)

Alte provizioane non-tehnice (106) (101)

Castig net din diferente de curs T 843 2.942

Profit operational inainte de impozitare 4.863 2.343

Impozit pe venituri (cheltuieli)/recuperare 7 (939) 384

Profit net al exercitiului P 3.924 2.727

Situatiile financiare consolidate au fost aprobate de Consiliul de Administratie si semnate in

numele sau de:

Dr. Klaus Junker

2

Presedinte

3

Situatia consolidata a contului de profit si pierderi Pentru exercitiul incheiat la 31 decembrie 2001

In mii de euro Note 2001 2000

(Neauditat)2

0001

Asigurare de viata business

Prime subscrise brute 171 0171

Prime cedate (4) 0(4)

Prime incasate subscrisePr, nete de reasigurare 167 0167

Modificari in rezerva consolidata aggregate life (103) 0(103)

Alte cheltuieli tehnice (359) 0(359)

Venit net din investitii 20 020

Rezultat tehnic (275) 0(275)

Alte cheltuieli non-tehnice (net) (1.085) 0(1,085)

Castig net din diferente de curs T 177 0177

Pierderi operationale inainte de impozitare (1.183) 0(1,183)

Impozit pe venituri Taxation 7 1 01

Pierderea exercitiului (1.182) 0(1,182)

There are no comparative figures for 2000 as the Company started life insurance business in

2001.

Situatiile financiare consolidate au fost aprobate de Consiliul de Administratie si semnate in

numele sau de:

Dr. Klaus Junker

Presedinte

Formatted

Formatted

Formatted

Formatted

Formatted

4

Bilant contabil consolidat La 31 decembrie 2001

In mii de euro Note 2001 2000

Active

Imobilizari necorporale 45 18

Investitii

Proprietate imobiliara Land and buildings 8 98413,475 96610,460

Participating interest, held to maturityInvestitii sin societati afiliates 9 18 18

Titluri de stat 10 2.455 1662,105

Depozite pe termen scurt Bank 11 1.808 2.105166

Titluri de participatie, disponibile pentru vanzare 104 -

5.36917,8

60

3.25512,7

49

Investitii aferente activitatii de asigurari de viata 77 -0

Creante

Creante din activitatea de asigurari directe 120 28.773 14.661

Altele accounts receivable 1.163 1.310

29.936 15.971

Rezerve tehnice cedate reasiguratorilor 13, 17 27.550 15.032

Alte active

Imobilizari corporale si stocuri Tangible fixed assets 153 19.1186,6

27

14.4414,9

47

Disponibilitati banesti at 142 5.107 5.698

Cost de achizitie inregistrat in avans 19 2.866 1.157

Altele assets 654 130

27.74512,

388

21.42610,

775

Total active 90.722 55.702

Situatiile financiare consolidate au fost aprobate de Consiliul de Administratie si semnate in

numele sau de:

Formatted

Formatted

Formatted

Formatted

Formatted

5

Dr. Klaus Junker

Presedinte

6

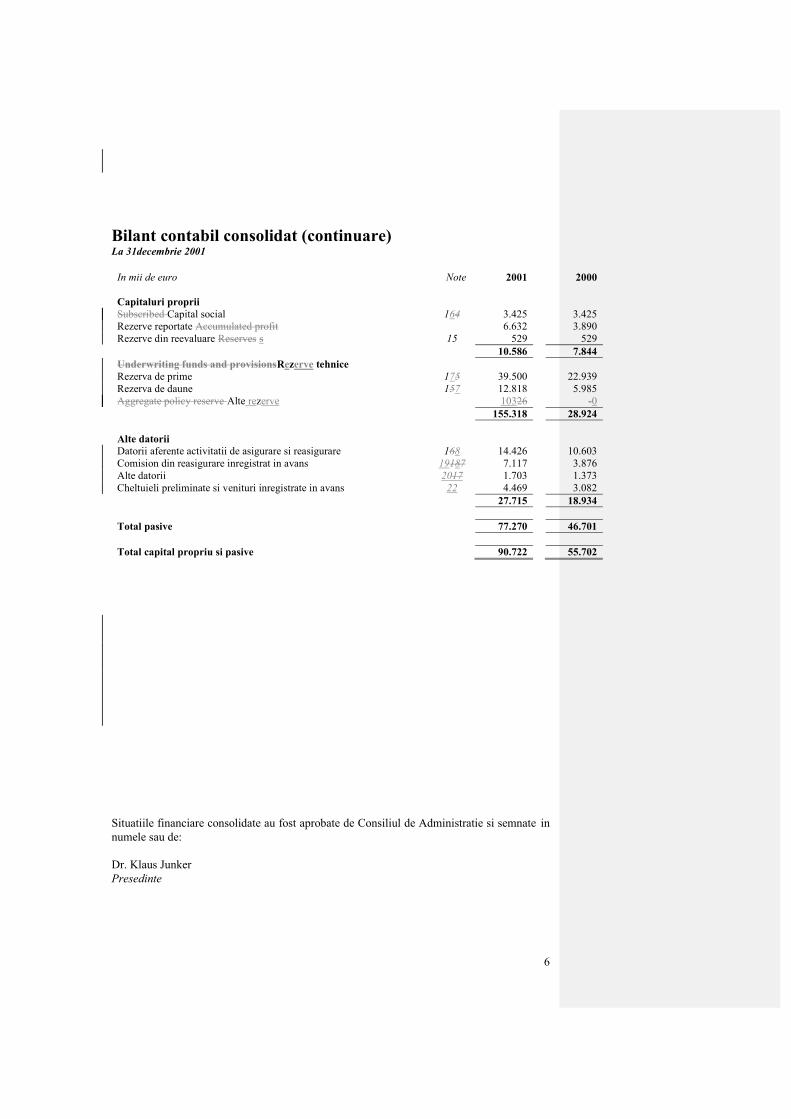

Bilant contabil consolidat (continuare) La 31decembrie 2001

In mii de euro Note 2001 2000

Capitaluri proprii

Subscribed Capital social 164 3.425 3.425

Rezerve reportate Accumulated profit 6.632 3.890

Rezerve din reevaluare Reserves s 15 529 529

10.586 7.844

Underwriting funds and provisionsRezerve tehnice

Rezerva de prime 175 39.500 22.939

Rezerva de daune 157 12.818 5.985

Aggregate policy reserve Alte rezerve 10326 -0

155.318 28.924

Alte datorii

Datorii aferente activitatii de asigurare si reasigurare 168 14.426 10.603

Comision din reasigurare inregistrat in avans 19187 7.117 3.876

Alte datorii 2017 1.703 1.373

Cheltuieli preliminate si venituri inregistrate in avans 22 4.469 3.082

27.715 18.934

Total pasive 77.270 46.701

Total capital propriu si pasive 90.722 55.702

Situatiile financiare consolidate au fost aprobate de Consiliul de Administratie si semnate in

numele sau de:

Dr. Klaus Junker

Presedinte

7

Situatia consolidata a evolutiei capitalurilor proprii Pentru exercitiul incheiat la 31 decembrie 2001

In mii de euro Share

Capital

social

Rezerve

reportate

Rezerve din

reevaluare

Total

Sold la 1 ianuarie 2000 (neauditat) 3.425 1.163734 529 5.117688

Profit net al exercitiului (neauditat) -0 2.727 -0 2.727

Sold la 31 decembrie 2000 3.425 3.890 529 7.844

Profit net al exercitiului 0 2.742 0 2.742

Sold la 31 decembrie 2001 3.425 6.632 529 10.586

8

Situatia consolidata a fluxurilor de numerar Pentru exercitiul incheiat la 31 decembrie 2001

In mii de euro Note 2001

Activitati de exploatare

Profit net dupa impozitare, consolidat pentru activitatea de

asigurari de viata si non-viata P

2.742

Ajustari pentru:

Amortizare 964

Venit din investitii nerealizat Net interest income 5 (951)

Diminuarea provizioanelor 1.531

4.28600

Operating profit before changes in operating assets 4,200

Variatia activelor de exploatare

Cresteri in creante si alte active (16.019)

Cresteri in stocuri (169)

Cresteri in rezerve tehnicenet technical provision, nete 10.905

Cresteri in alte datorii payables and 5.543555

Cresteri in costul de achizitie inregistrat in avans 1.534

Flux de numerar din activitati de exploatare 6,1635,9946.092

Activitati investitionale

Achizitii de proprietati imobiliarePurchase land and buildings

investment

8 (4(3,361)

Proceeds Achizitii de imobilizari corporale tangible assets 15 (5.614)(2,257)

Achizitii de titluri de participatie, disponibile spre vanzare Purchase (104)

Purchase Achizitii de alte active intangible assetssoftware (57)

Dobanda si venituri similare 951

Sume din vanzarea imobilizarilor corporale tangible assets 232134

Sum e din vanzarea investitiilor in proprietati imobiliare land and

buildings investments

3

Flux de numerar aferent activitatilor de investitii from: (4.691)(4,593762

)

Cresteri nete in disponibilitatile banesti/(decrease) 1.401

Disponibilitati banesti si conturi asimilate la 1 ianuarie 2001composed

of:

231 7.969

Disponibilitati banesti si conturi asimilate la 31 decembrie 2001,

composed of

213 9.370

Formatted

Formatted

Formatted

Formatted

Formatted

Formatted

Formatted

9

1 Politici contabile semnificative

S.C ALLIANZ TIRIAC ASIGURARI S.A. (denumita in continuare “Societatea” sau

“ALLIANZ TIRIAC”) este o societate constituita in Romania. Situatiile financiare

consolidate ale Societatii pentru exercitiul incheiat la 31 decembrie 2001 se refera atat la

Societate cat si la filiala acesteia, S.C ASIT Real Estate S.A

Politicile contabile semnificative adoptate in intocmirea situaiilor financiare consolidate ale

ALLIANZ TIRIAC sunt prezentate mai jos:

(a) Declaratie de conformitate

Situatiile financiare consolidate au fost intocmite in conformitate cu Politicile Contabile ale

ALLIANZ GROUP. Principalul rol al acestora este de a furniza GRUPULUI ALLIANZ

informatiile necesare consolidarii ALLIANZ TIRIAC.

Politicile Contabile aplicate de GRUPUL ALLIANZ sunt in conformitate cu Directiva a

Saptea a Uniunii Europene si cu Standardele Internationale de Contabilitate (IAS). In

prezentarea situatiilor financiare consolidate au fost adoptate toate standardele in vigoare in

prezent pentru exercitiul analizat. In note se fac referinte la standardele relevante pentru

anumite tranzactii.

(b) Baza consolidarii

Filiale

Filialele sunt entitati controlate de Societate. Controlul exista atunci cand o societate are

posibilitatea, direct sau indirect, sa impuna politica financiara si operationala a unei entitati

astfel incat sa obtina beneficii din activitatile acesteia. Situatiile financiare ale filialei sunt

incluse in situatiile financiare consolidate de la data la care incepe controlul pana la data

incetarii acestuia.

Tranzactii eliminate la consolidare

Soldurile si tranzactiile cu filiala au fost eliminate in intocmirea situatiilor financiare

consolidate. Situatiile financiare consolidate au fost intocmite pe baza unei consolidari

similara cu cea aplicata situatiilor financiare consolidate pentru exercitiul incheiat la 31

decembrie 2000.

10

(c) Baza intocmirii situatiilor

Situatiile financiare consolidate sunt prezentate in euro, rotunjite la cea mai apropiata mie.

Acestea sunt intocmite pe baza costului istoric cu exceptia urmatoarelor active si pasive care

sunt prezentate la valoarea lor reala: investitii detinute in scopul tranzactionarii, investitii

disponibile pentru vanzare, investitii imobiliare si alte instrumente financiare.

(d) Standarde aplicabile in economiile hiperinflationiste si tranzactiile de

schimb valutar

Societatea opereaza intr-o economie cu un nivel ridicat de inflatie. Conducerea Societatii

considera ca moneda de referinta, asa cum este definita de SIC-19 (Comitetul Permanent

pentru Interpretari – 19) este euro, datorita faptului ca majoritatea primelor sunt legate de

euro, daunele platite sunt denominate in euro iar conducerea foloseste rapoarte pe baza de

euro pentru a controla performantele financiare ale Societatii.

In conformitate cu SIC-19, avand in vedere ca moneda de referinta a Societatii este euro,

situatiile financiare consolidate sunt intocmite in euro iar tranzactiile in valuta (alte valute

decat euro) sunt inregistrate la cursul de schimb in vigoare la data tranzactiei, pe baza IAS

21.

Pana la 31 decembrie 2000, Societatea a aplicat IAS 29 potrivit caruia situatiile financiare

ale unei societati care raporteaza in moneda unei economii hiperinflationiste ar trebui

inregistrate in unitatea de masura aplicata la data bilantului contabil, respectiv elementele

non-monetare sunt reevaluate folosindu-se un indice de pret general de la data achizitiei sau

contributiei. Cifrele din bilantul contabil, contul de profit si pierderi si notele la situatiile

financiare din anul precedent au fost reevaluate in mod corespunzator pentru ca anii sa

devina comparabili.

Aplicarea SIC 19

Conturile Societatii sunt intocmite in conformitate cu regulile si cerintele contabile

romanesti, exprimate in ROL istoric, si pregatite in conformitate cu cerintele legale

romanesti. Pentru a translata conturile statutare romanesti in euro in conformitate cu IAS 21

si SIC-19, s-au adoptat urmatoarele proceduri:

elementele monetare (de exemplu, numerar, creante si datorii) denominate in valute

straine (respectiv toate valutele altele decat euro) la data bilantului contabil sunt raportate

in euro folosindu-se cursul de schimb de la sfarsitul anului (27.881 ROL/EUR pentru 31

decembrie 2001 si 24.118 ROL/EUR pentru 31 decembrie 2000);

elementele non-monetare (de ex.: proprietate imobiliara, imobilizari corporale, reserva de

prime si capitalul social) care sunt calculate la costul istoric denominat in valuta sunt

raportate folosindu-se cursul de schimb istoric de la data tranzactiei (achizitionare sau

contributie);

veniturile si cheltuielile sunt raportate in euro folosindu-se cursul mediu de schimb

ROL/EUR ca o estimare a cursului de schimb istoric la data tranzactiei;

11

diferentele de curs care decurg din plata elementelor monetare sau din raportarea

elementelor monetare ale societatii la un curs diferit de cel la care au fost initial

inregistrate in timpul perioadei sau raportate in situatii financiare anterioare sunt

recunoscute ca venit sau cheltuieli in perioada in care au loc.

Metoda de mai sus de translatare a conturilor statutare inregistrate in ROL istoric in euro nu

trebuie considerata ca o declaratie ca sumele in ROL ar fi putut sau ar putea fi transformate

in euro la cursul de inchidere ROL/EUR, sau la o alta rata.

(e) Estimari

La intocmirea situatiilor financiare consolidate, conducerea elaboreaza estimarile si

evaluarile care afecteaza sumele raportate aferente activelor si pasivelor de la data bilantului

precum si veniturile si cheltuielile perioadei. Rezultatele reale ar putea fi diferite fata de

aceste estimari.

Domeniile supuse acestor incertitudini sunt urmatoarele:

Provizioane brute pentru rezerva de prime

Rezerva de prime cedata reasiguratorilor

Creante aferente activitatii de asigurare

Datorii aferente activitatii de reasigurare

Castiguri/pierderi din diferente de curs

Prime cedate

Comisioane pentru brokeri

Costuri de achizitie inregistrat in avans

(f) Activitati de asigurare non-viata

Rezultatul tehnic al activitatilor de asigurare non-viata este determinat anual astfel incat

costul suportat cu daune, comisioane si cheltuieli aferente este calculat in functie de partea

incasata a primelor, nete de reasigurari, astfel:

Prime subscrise

Primele brute subscrise includ toate sumele datorate in baza contractelor de asigurare pe

durata perioadei contabile, indiferent daca aceste sume se refera in intregime sau partial la

perioade contabile ulterioare.

12

Rezerva de prime

Rezerva de prime include suma care reprezinta acea parte din primele brute subscrise care se

estimeaza a fi incasate in exercitiul financiar urmator sau in cele ulterioare. Este calculata ca

suma rezervelor pentru fiecare polita luata individual.

Costuri de achizitie

Costurile de achizitie a politei sunt acele cheltuieli care intervin in procesul de achizitie.

Costurile de achizitie includ comisioane, alocarea altor cheltuieli variabile aferente emiterii

si subscrierii de polite care sunt direct legate de activitatea societatii. In general, costurile de

achizitie a asigurarilor inregistrate in avans reprezinta acea proportie a costurilor de achizitie

intervenite care corespund proportiei de prime brute subscrise care sunt neincasate la data

bilantului. Costurile de achizitie inregistrate in avans sunt calculate pentru fiecare polita.

Numai comisioanele sunt inregistrate in avans. Alte costuri de achizitie au fost calculate ca

ca si costuri care au intervenit.

Daune

Daunele intamplate cu privire la activitatea generala includ toate daunele intamplate in

perioada, fie ca sunt raportate sau nu.

Provizioanele pentru daune neplatite, calculate pe baza unor estimari de caz si metode

statistice, sunt determinate pe baza costului estimat aferent platii tuturor daunelor intamplate

pana la data bilantului dar neplatite la aceasta data, indiferent ca sunt raportate sau nu,

impreuna cu toate cheltuielile interne si externe aferente platii daunelor. Unde este posibil,

provizioanele sunt prezentate nete de estimarile prudente pentru recuperari. Reasigurarile

anticipate si alte recuperari sunt prezentate separat ca active.

Desi Consiliul de Administratie considera ca provizionul brut pentru daune si recuperarile

aferente din reasigurari sunt prezentate in mod fidel, datoriile finale ar putea fi diferite ca

rezultat al unor informatii si evenimente ulterioare si care ar putea avea drept rezultat ajustari

semnificative ale sumelor prezentate. Ajustarile facute la suma provizioanelor sunt reflectate

in situatiile financiare consolidate pentru perioada in care ajustarile se efectueaza. Metodele

folosite si estimarile facute sunt periodic revizuite.

Cheltuieli non-tehnice Gross operating expenses

Cheltuielile non-tehnice constau din cheltuieli cu personalul, amortizarea imobilizarilor

corporale, costuri cu energia si alte costuri care nu sunt incluse in costurile de achizitie.

Gross operating expenses consist of policy acquisition costs and administration costs.

Acquisition costs consist of promotion costs, commissions of both the sales force of the

Company and the external sales force (agents, dealers, agents working in outside companies,

Formatted

13

companies), the wages of the sales force excluding commissions and other costs connected

to the sales force).

Reasigurari cedate

Primele, daunele si costul de achizitie sunt inregistrate nete de sumele cedate reasiguratorilor

si recuperabile de la acestia. Sumele estimate a fi recuperabile de la reasiguratori aferente

daunelor neplatite si cheltuielile de ajustare sunt inregistrate separat de sumele estimate a fi

platibile asiguratilor.

Sumele recuperabile de reasiguratori sunt estimate corespunzator cu datoria de plata a

daunelor asociata cu polita de reasigurare.

(g) Activitati aferente asigurarii de viata

Venituri din prime

Primele aferente activitatii de asigurari de viata sunt inregistrate atunci cand sunt datorate de

asigurat.

Rezerva de polite consolidata

Rezerva consolidata de polite pentru asigurari de viata in care intregul risc investitional este

suportat de asigurat si care este calculata pe baza sumelor platite de asigurat, modificarile in

valoarea de piata a investitiilor corespunzatoare mai putin sumele rascumparate in scopul

asigurarii si cheltuielile de management.

(h) Investitii

Investitii in datorii si titluri de participatie

Datoriile detinute si investitiile in titluri de participatie sunt clasificate in urmatoarele patru

categorii:

- Credite emise de entitatile in cadrul grupului (credite si creante initiate de societate);

- Investitii pastrate pana la scadenta (investitii in datorii care urmaza a fi pastrate pana

la scadenta);

- Investitii disponibile pentru vanzare;

- Investitii detinute in scopul tranzactionarii (portofoliu de tranzactionare).

14

Evaluarea acestor investitii depinde de categoria in care au fost clasificate. Creditele emise

de entitatile din cadrul grupului, titlurile de stat si investitiile in datorii pastrate pana la

scadenta sunt recunoscute la costul amortizat in timp ce tranzactiile si valorile mobiliare

disponibile pentru vanzare sunt recunoscute la valoarea reala. Alte investitii disponibile

pentru vanzare sunt aratate la valoarea lor reala la data bilantului si reprezinta investitii

achizitionate de Societate si nealocate asiguratilor.

Investitii in proprietate

Terenul si cladirile sunt evaluate separat, distinctia intre ele facandu-se cu ajutorul unei

estimari, daca este necesar. In fiecare caz evaluarea se face la cost. In cazul cladirilor, cifrele

de cost sunt reduse cu amortizarea planificata pentru a reflecta perioada utila de viata. In

cazul unei diminuari permanente a valorii, valoarea cladirilor si a terenurilor sunt inregistrate

este redusa la suma recuperabila.

Costul de cumparare include in general toate cheltuielile intervenite cu ocazia achizitionarii

proprietatii. Acesta reprezinta in principal pretul de cumparare si toate celelalte cheltuieli

pentru achizitionarea si detinerea dreptului de proprietate asupra terenului (cheltuieli de

achizitie incidentale ).

Depozite pe termen scurt

Depozitele pe termen scurt sunt estimate la valoarea lor nominala.

Investitii efectuate in numele detinatorilor de polite de asigurare de viata

Investitiile sunt calculate la valoarea lor reala la data bilantului. Castigurilor si pierderilor

nerealizate le corespund majorari sau reduceri ale rezervei tehnice aferente activitatii de

asigurari de viata in masura in care riscul investitional este suportat de asigurat.

(i) Venituri din investitii

Veniturile din investitii sunt recunoscute in momentul in care se realizeaza. Castigurile si

pierderile realizate reprezinta diferenta intre pretul de cumparare si sumele nete obtinute din

vanzari.

(j) Imobilizari corporale

Active detinute in proprietate

Imobilizarile corporale sunt calculate la cost mai putin amortizarea acumulata. Valoarea

bilantiera a mijloacelor fixe este analizata pentru a stabili daca acestea depasesc valoarea

recuperabila la data bilantului. Daca valoarea bilantiera depaseste suma recuperabila,

mijloacele fixe sunt inregistrate la o suma mai mica.

15

Leasing financiar

Activitatea de inchiriere in baza careia Societatea isi asuma toate riscurile si beneficiile

proprietatii este definita ca un leasing financiar. Echipamentul achizitionat prin leasing

financiar este inregistrat la o valoare egala cu valoarea cea mai mica dintre valoarea sa reala

si valoarea actuala a ratelor minime la inceputul leasingului, mai putin amortizarea

acumulata.

Cheltuieli ulterioare

Cheltuielile ocazionate de inlocuirea unei componente a imobilizarilor corporale care este

inregistrata separat, sunt capitalizate cu valoarea bilantiera a componentei care este

amortizata. Alte cheltuieli ulterioare sunt capitalizate numai cand acestea cresc beneficiile

economice viitoare ale elementului respectiv de proprietate, utilaj si echipament. Toate

celelalte cheltuieli sunt recunoscute in contul de profit si pierderi ca o cheltuiala care a avut

loc.

Amortizare

Amortizarea se realizeaza pe baza unor rate anuale egale pentru a amortiza suma reevaluata a

mijloacelor fixe pe perioada ramasa a duratei lor de viata dupa cum urmeaza:

Categorie Ani

Cladiri 50

Echipament si mobila 2-15

Calculatoare 1-5

Vehicule 5

(k) Imobilizari necorporale

Imobilizarile necorporale care sunt achizitionate de Societate sunt inregistrate la cost mai

putin amortizarea acumulata.

Cheltuieli ulterioare

Cheltuielile ulterioare cu imobilizari necorporale capitalizate sunt capitalizate numai atunci

cand acestea maresc avantajele economice viitoare ale activului la care se refera. Toate

celelalte cheltuieli sunt inregistrate atunci cand au loc.

Amortizare

Amortizarea este inregistrata in contul de profit si pierdere pe baza metodei liniare pe

perioada estimata a duratei utile de functionare a imobilizarii necorporale. Imobilizarile

necorporale sunt amortizate de la data la care activul este gata de utilizare. Durata de

functionare utila a unui software este de 2 ani.

16

(l) Contributii ale salariatilor

Societatea, in cursul obisnuit al activitatii plateste contributiile catre statul roman in numele

angajatilor sai la fondul de pensii, de sanatate si somaj. Toti angajatii Societatii sunt asigurati

in cadrul sistemului de pensii al statutului roman. Societatea nu are un plan de pensii sau un

plan de beneficii post-pensionare.

(m) Creante

Creantele sunt inregistrate la valoarea lor reala, mai putin provizioane pentru incasari incerte,

daca se considera necesar.

(n) Disponibilitati banesti la banca in conturi curente si in cassa

Disponibilitatile banesti la banca in conturi curente si in casa includ toate soldurile debitoare

din conturile curente la banci si in cassa.

(o) Impozit pe venit

Impozitul pe venit aplicat asupra profitului sau pierderilor exercitiului include impozitul

curent si amanat. Impozitul pe venit este recunoscut in contul de profit si pierderi cu exceptia

situatiilor cand se refera la elemente inregistrate direct in capitalurile proprii, in care caz este

recunoscut in capitaluri proprii.

Impozitul curent este impozitul anticipat datorat aferent venitului impozabil pentru exercitiul

respectiv, folosind ratele de impunere de la data bilantului, si si a tuturor ajustarilor aferente

perioadelor precedente.

Impozitul amanat se obtine folosindu-se metoda pasivului bilantier, luand in consideratie

diferentele temporare ce apar baza fiscala de calcul a impozitului pentru active si pasive si

valoarea contabila a acestora folosita pentru raportare in situatiile financiare.

Urmatoarele diferente temporare nu au fost luate in consideratie: fondul de comert

nedeductibil la impozitare, recunoasterea initiala a activelor sau pasivelor care nu afecteaza

nici profitul contabil nici profitul impozabil, si diferentele aferente investitiilor in filiale in

masura in care care este probabil sa se materializeze. Valoarea impozitului amanat se

bazeaza pe modul anticipat de realizare sau plata a valorii bilantiere a activelor si pasivelor,

folosidu-se ratele de impozitare de la data bilantului.

A deferred tax asset is recognised only to the extent that it is probable that future taxable

profits will be available against which the asset can be utilised. Deferred tax assets are

reduced to the extent that it is no longer probable that the related tax benefit will be realised

O creanta privind impozitul amanat este recunoscuta numai atunci cand este probabil ca

beneficiul legat de impozitare va fi realizat. Astfel de creante sunt reduse in masura in care

nu mai este probabila materializarea lor.

Formatted: Bullets and Numbering

17

22 Prime incasate, nete de reasigurare

In mii de euro 2001 2000

(Neauditat)

Accident si viata 1.256 1.265

Autovehicule 11.045 8.095

Proprietate 3.564 3.065

Maritim 336 732

RCA 5.262 2.988

Altele 1.605 813

Total 23.068 16.958

Primele incasate la 31 decembrie 2001 pot fi analizate dupa cum urmeazacan:

In mii de euro Prime

brute

subscrise

Prime

cedate

Modificari

in rezerva

de prime,

brut

Modificari

in rezerva

de prime

cedate

Prime

incasate,

nete de

reasigurari

Accident si sanatate 2.189 (993) (298) 358 1.256

Autovehicule 37.333 (18.971) (14.433) 7.116 11.045

Proprietate 9.948 (5.928) (591) 135 3.564

Maritim 2.347 (2.031) (129) 149 336

RCA 11.988 (5.938) (1.344) 556 5.262

Altele 4.296 (2.328) 318 (681) 1.605

Total 68.101 (36.189) (16.477) 7.633 23.068

18

Primele incasate la 31 decembrie 2000 pot fi analizate astfel:

In mii de euro Prime

brute

subscrise

Neauditat

Prime

cedate

Neauditat

Modificari

in rezerva

de prime,

brut

Neauditat

Modificari

in rezerva

de prime

cedate

Neauditat

Prime

incasate,

nete de

reasigurare

Neauditat

Accident si sanatate 1.937 (581) (84) (7) 1.265

Autovehicule 20.849 (11.075) (9.572) 7.893 8.095

Proprietate 7.922 (4.749) (910) 802 3.065

Maritim 2.285 (1.532) (22) 1 732

RCA 6.615 (3.096) (938) 407 2.988

Altele 4.116 (3.708) (1.615) 2.020 813

Total 43.724 (24.741) (13.141) 11.116 16.958

3 Daune intamplate, nete de reasigurare

In mii de euro 2001 2000

(Neauditat)

Accident si sanatate (305) (404)

Autovehicule (8.593) (5.236)

Proprietate (1.510) (753)

Maritim (476) 2

RCA (2.579) (2.326)

Altele 219 (214)

Total (13.244) (8.931)

19

Daunele intamplate nete, la 31 decembrie 2001 pot fi analizate astfel:

In mii euro Daune brute

platite

Sume cedate

Modificari in

rezerva de daune

Modificari in rezerva

de daune cedate

Recuperari Daune

intamplate, nete

de reasigurare

Accident si sanatate (429) 184 (192) 132 - (305)

Autovehicule (15.199) 7.382 (2.439) 1.663 - (8.593)

Proprietate (1.871) 1.059 (837) 139 - (1.510)

Maritim (100) 43 (384) (35) - (476)

RCA (3.992) 1.820 (2.285) 1.358 520 (2.579)

Altele (2.425) 822 726 590 506 21920

Total (24.016) 11.310 (5.411) 3.847 1.026 (13.244)

Daunele intamplate nete, la 31 decembrie 2000 pot fi analizate astfel:

In mii euro Daune brute

platite

Neauditat

Sume cedate

Neauditat

Modificari in

rezerva de daune

Neauditat

Modificari in rezerva

de daune cedate

Neauditat

Recuperari Daune

intamplate, nete

de reasigurare

Accident si sanatate (571) 188 25 (46) - (404)

Autovehicule (6.663) 2.283 (2.311) 1.455 - (5.2366)

Proprietate (1.475) 764 (94) 52 - (753)

Maritim (170) 149 133 (110) - 2

RCA (2.458) 525 (925) 532 - (2.326)

Altele (371) 561 (545) 141 - (214)

Total (11.708) 4.470 (3.717) 2.024 - (8.931)

20

4 Comisioane si cheltuieli

In mii euro 2001 2000

(Neauditat)

Comisionul brokerilor (5.27,903) (2.964783)

Alte costuri de achizitie (2.700) (181)

Modificari in costul de achizitie inregistrat in avans (net) (1.625) (2.856)

Cheltuieli administrative (4.348) (5.548)

Comisioane aferente reasigurarilor 11.975 7.080

Total (1.901) (4.288)

5 Venituri nete din investitii

In mii euro 2001 2000

(Neauditat)

Venituri din investitii in titluri de stat si depozite bancare 620 436

Venituri din investitii in teren si cladiri 279 27

Altele 52 -

Total venituri 951 463

Amortizare cladiri (20) -

Net 931 463

6 Alte cheltuieli non-tehnice (nete)

In mii euro 2001 2000

(neauditat)

Alte venituri operationale 256 223

Castig din vanzarea imobilizarilor corporale 134 36

390 259

Cheltuieli aferente contractelor de prestari servicii (999) (824)

Alte impozite (1.024) (1.046)

Amortizare software (30) (5)

Amortizarea imobilizarilor corporale (914) (505)

Alte cheltuieli operationale (2.120) (2.560)

Pierderi din vanzarea imobilizarilor corporale (31) (19)

(5.118) (4.959)

Total (4.728) (4.700)

Numarul de angajati la 31 decembrie 2001 era de 1.060 (2000: 813).

21

7 Impozite

In mii euro 2001 2000

(neauditat)

Impozit curent 0 (272)

Impozit amanat – non-viata (vezi nota 21) (939) 656

Impozit amanat - viata 1 0

Total (938) 384

In mii euro 2001

Profit inainte de impozit consolidat pentru asigurare non-

viata si viata

3.680

Rata statutara a impozitului de 25% (920)

Efectul fiscal al venitului neimpozabil 324

Efectul fiscal al elementelor nedeductibile (153)

Pierdere reportata 41

Alte diferente permanente (230)

Impozitare in contul de profit si pierdere (938)

8 Proprietate imobiliara

In mii euro Birouri

Cost

Sold la 1 ianuarie 2001 9729,559

Achizitii 41,137

Transferuri 34982

Sold la 31 decembrie 2001 1.01011,675

Amortizare

Sold la 1 ianuarie 2001 694

Cheltuiala anului 20200

Sold la 31 decembrie 2001 26294

Valoare bilantiera

La 1 ianuarie 2001 9669,465

La 31 decembrie 2001 98411,381

22

9 The real estate includes revaluation differences in amount of 529

thousands euro, as a result of tInvestitii in societati afiliate

Investitiile in valoare de 18.000 Euro reprezinta actiunile detinute in “ŢIRIAC Aviation”

reprezentand 5,3% din capitalul social al societatii. “ŢIRIAC Aviation” presteaza servicii de

aviatie, manipulare combustibil si transport aerian.

10 Titluri de stat

In mii euro 31 decembrie

2001

In euro 0

In ROL 0

In alte valute 2.455

Total 2.455

Titlurile de stat denominate in alte valute au o rata de scont cuprinsa intre 6,75% si 7,5% la

31 decembrie 2001.

Scadenta titlurilor de stat este urmatoarea:

In mii euro 31 decembrie

2001

Pana la 3 luni 567

3 luni pana la 1 an 1.888

Total 2.455

Nu au fost disponibile informatii comparative pentru 31 decembrie 2000.

Formatted: Bullets and Numbering

Formatted

Formatted: Bullets and Numbering

23

11 Depozite pe termen scurt

In mii euro 31 decembrie

2001

In euro 550

In ROL 333

In alte valute 925

Total 1.808

Depozitele pe termen scurt in euro poarta o dobanda la valoarea pietei de 3,27% per annum.

Depozitele pe termen scurt in ROL poarta o dobanda la valoarea pietei cuprinsa intre 28% si

36% per annum.

Depozitele pe termen scurt in alte valute poarta o dobanda la valoarea pietei de 1,65% per

annum.

Nu au fost disponibile informatii comparative pentru 31 decembrie 2000.

1012 Creante aferente activitatii de asigurari directe

In mii euro 31 decembrie

2001

31 decembrie

2000

Creante aferente activitatii de asigurari 30.433 14.790

Mai putin provizioane pentru creante incerte (1.660) (129)

Total 28.773 14.661

11

Formatted

Formatted: Bullets and Numbering

Formatted: Bullets and Numbering

24

1113 Rezerve tehnice cedate reasiguratorilor

In mii euro 31 decembrie

2001

31 decembrie

2000

Rezerva de prime cedata reasiguratorilor 20.462 12.829

Daune intamplate cedate reasiguratorilor 6.057 2.203

Provizion pentru recuperari 1.031 -

Total 27.550 15.032

1214 Disponibilitati banesti la banca si in cassa

31 decembrie 2001 31 decembrie 2000

In mii euro

In ROL

In valute

Total

In ROL

In valute

Total

Numerar in cassa 676 18 694 560 15 575

Numerar la banci 2.865 1.468 4.333 2.206 2.795 5.001

Numerar in tranzit 80 - 80 122 - 122

Total 3.621 1.486 5.107 2.888 2.810 5.698

Conturi la banci in valoare de pana la 686 mii euro fac obiectul unei garantii reale mobiliare.

Conturile de la banci sunt nete de un provizion de 106 mii euro reprezentand bani depusi la

BTR (31 decembrie 2000: 101 mii euro).

1315 Imobilizari corporale si stocuri

In mii euro 31 decembrie

2001

31 decembrie

2000

Imobilizari corporale 18.8206,329 14.3124,818

Stocuri 298 129

Total 19.1186,627 14.4414,947

Formatted: Bullets and Numbering

Formatted: Bullets and Numbering

25

Imobilizarile corporale pot fi in continuare analizate astfel:

In mii euro Teren si

cladiri for

own use

Cladiri in

constructie

Mobila,

Calculatoare si

echipament de birou

Autovehicule Total

Cost

Sold la 1 ianuarie 2001 12.7003,489 371 1.863 1.178 16.1126,530

Achizitii 2.562523 1.318 1.145 589 5.6142,257

Vanzari (41)(38) 0 (134) (60) (235)(232)

Transfer la alte active (11) 0 (11)

Transferuri 1.070122 (1.104) (11) 0 (34)111

Sold la 31 decembrie 2001 16.2914,096 585 2.863 1.707 21.4468,666

Amortizare

Sold la 1 ianuarie 2001 244156 0 928 628 1.8001,712

Cheltuiala exercitiului 27069 0 414 230 914713

Vanzari (4)(4) 0 (33) (51) (88)

Sold la 31 decembrie 2001 510221 0 1.309 807 2.6262,337

Valoare bilantiera

La 1 ianuarie 2001 12.4563,333 371 935 550 14.3124,818

La 31 decembrie 2001 15.7813,875 585 1.554 900 18.8206,329

O evaluare a valorii de piata a terenului si cladirilor s-a efectuat in 1998. In urma evaluarii, Societatea a majorat valoarea terenului si cladirilor cu

529 mii Euro.

26

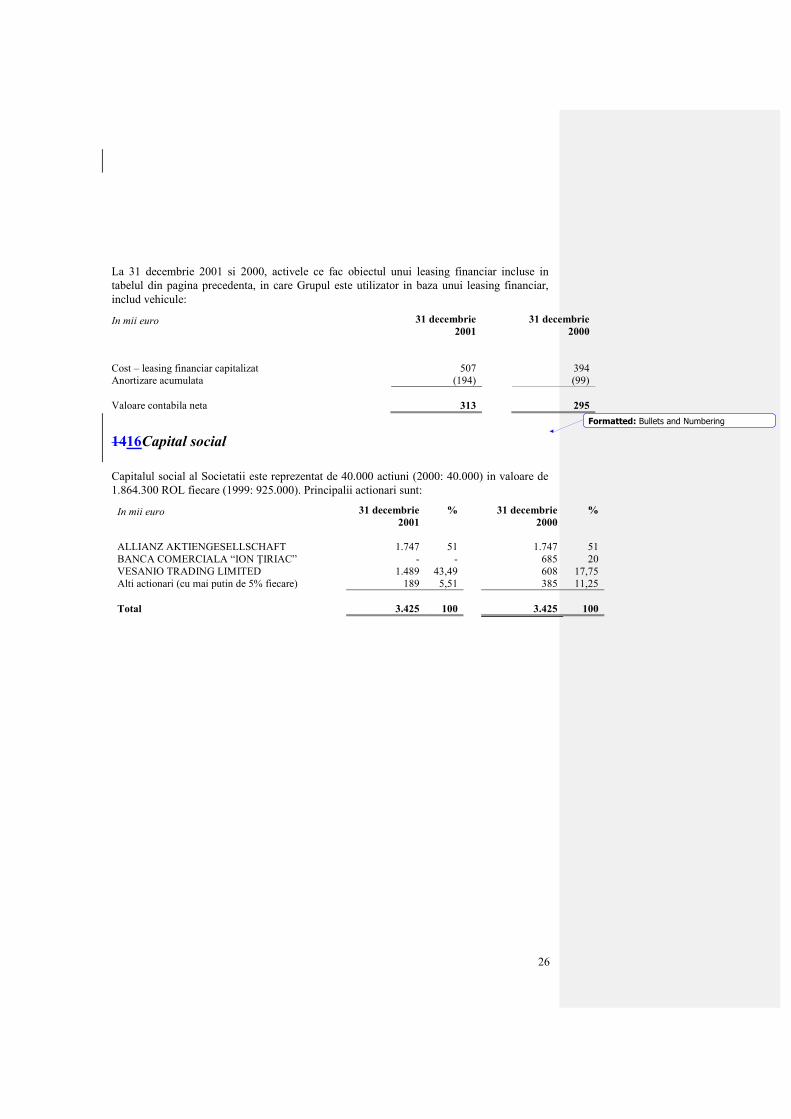

La 31 decembrie 2001 si 2000, activele ce fac obiectul unui leasing financiar incluse in

tabelul din pagina precedenta, in care Grupul este utilizator in baza unui leasing financiar,

includ vehicule:

In mii euro 31 decembrie

2001

31 decembrie

2000

Cost – leasing financiar capitalizat 507 394

Anortizare acumulata (194) (99)

Valoare contabila neta 313 295

1416 Capital social

Capitalul social al Societatii este reprezentat de 40.000 actiuni (2000: 40.000) in valoare de

1.864.300 ROL fiecare (1999: 925.000). Principalii actionari sunt:

In mii euro 31 decembrie

2001

% 31 decembrie

2000

%

ALLIANZ AKTIENGESELLSCHAFT 1.747 51 1.747 51

BANCA COMERCIALA “ION ŢIRIAC” - - 685 20

VESANIO TRADING LIMITED 1.489 43,49 608 17,75

Alti actionari (cu mai putin de 5% fiecare) 189 5,51 385 11,25

Total 3.425 100 3.425 100

Formatted: Bullets and Numbering

27

1517 Rezerve tehnice

La 31 decembrie 2001

In mii euro Accident

si

sanatate

Auto

vehicule

Proprietate Maritim RCA Altele Total

Rezerva de prime 834 28.875 4.633 263 2.537 2.358 39.500

Mai putin reasigurarea cedata (v. nota 13) (409) (15.009) (2.502) (195) (1.006) (1.341) (20.462)

Rezerva de prime, net de reasigurare

425

13.866

2.131

68

1.531

1.017

19.038

Rezerva de daune si rezerva de acoperire a

daunelor

340 5.808 1.359 470 4.424 417 12.818

Mai putin reasigurarea cedata (v. nota 13) (173)573) (2.866) (305) (30) (1.970) (713313) (6.057)

Mai putin rezerva de recuperari (v. nota 13) (516) (515) (1.031)

Net daune (167233 2.942 1.054 440 1.938 (811411) 5.730

La 31 decembrie 2000

In mii euro Accident

sanatate

Auto

vehicule

Proprietate Maritim RCA Altele Total

Rezerva de prime 536 14.441 4.043 134 1.193 2.592 22.939

Mai putin reasigurarea cedata (v. nota 13) (51) (7.893) (2.367) (46) (450) (2.022) (12.829)

Rezerva de prime, net de reasigurare

485

6.548

1.676

88

743

570

10.110

Rezerva de daune si rezerva de acoperire a

daunelor

1481 3.2762,94

8

422349 86200 1.4591,764 594583 5.985

Mai putin reasigurarea cedata (v. nota 13) (41)50 (1.203) (166) (65(155) (612) (116) (2.203)

Net daune 107191 2.0731,74

5

256183 2145 8471,152 478467 3.782

Formatted: Bullets and Numbering

28

1618 Datorii aferente activitatii de asigurare si reasigurare

In mii euro 31 decembrie

2001

31 decembrie

2000

Non - viata

Datorii catre reasiguratori 11.688 9.165

Datorii catre agenti 2.700 1.438

14.388 10.603

Viata

Datorii catre reasiguratori 2 0

Datorii catre agenti 36 0

38 0

Total 14.426 10.603

1719 Costuri de achizitie si comisioane din reasigurare inregistrate in

avans

Costurile de achizitie si comisioanele din reasigurare inregistrate in avans pot fi analizate

astfel:

In mii euro 31 decembrie

2001

31 decembrie

2000

Costuri de achizitie inregistrate in avans, non-viata

Sold la 1 ianuarie 1.157 627

Miscari in timpul anului 1.616 530

Sold la at 3131 decembrie 2.773 1.157

Cost de achizitie inregistrat in avans - viata 93 0

Total 2.866 1.157

Comision din reasigurare inregistrat in avans

Sold la 1 ianuarie 3.876 490

Miscari in timpul anului 3.241 3.386

Sold la 31 decembrie 7.117 3.876

Formatted: Bullets and Numbering

Formatted: Bullets and Numbering

29

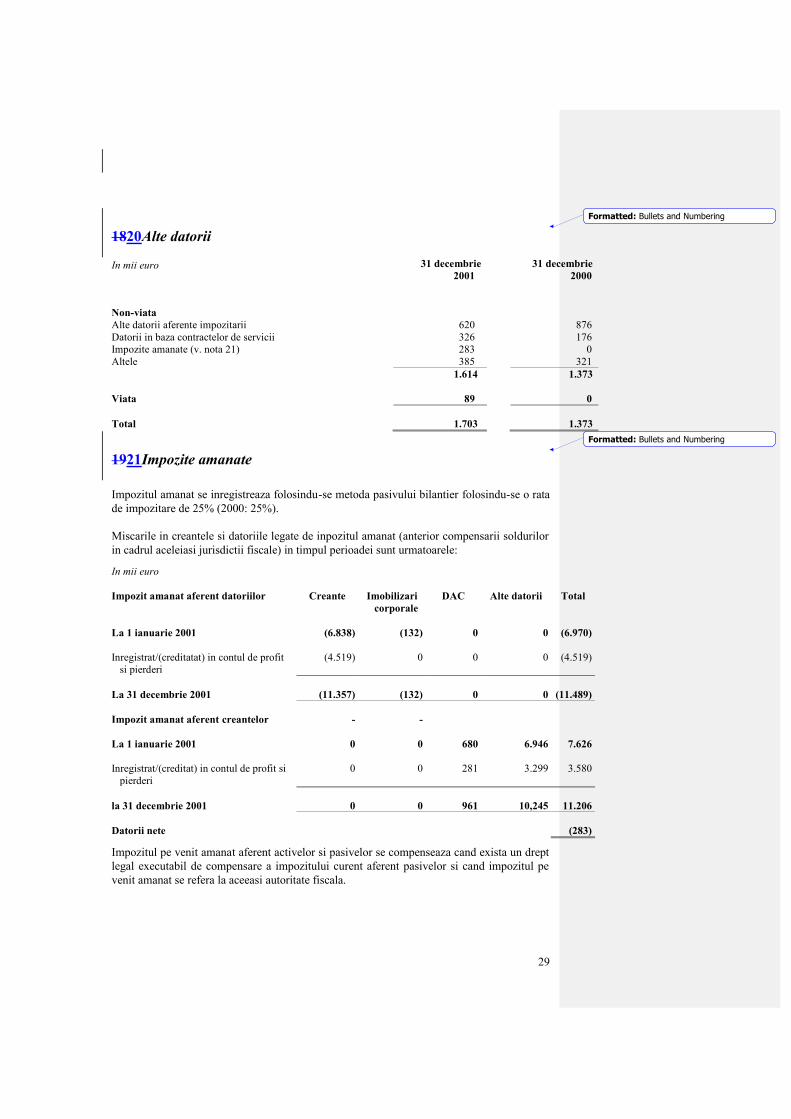

1820 Alte datorii

In mii euro 31 decembrie

2001

31 decembrie

2000

Non-viata

Alte datorii aferente impozitarii 620 876

Datorii in baza contractelor de servicii 326 176

Impozite amanate (v. nota 21) 283 0

Altele 385 321

1.614 1.373

Viata 89 0

Total 1.703 1.373

1921 Impozite amanate

Impozitul amanat se inregistreaza folosindu-se metoda pasivului bilantier folosindu-se o rata

de impozitare de 25% (2000: 25%).

Miscarile in creantele si datoriile legate de inpozitul amanat (anterior compensarii soldurilor

in cadrul aceleiasi jurisdictii fiscale) in timpul perioadei sunt urmatoarele:

In mii euro

Impozit amanat aferent datoriilor Creante Imobilizari

corporale

DAC Alte datorii Total

La 1 ianuarie 2001 (6.838) (132) 0 0 (6.970)

Inregistrat/(creditatat) in contul de profit

si pierderi

(4.519) 0 0 0 (4.519)

La 31 decembrie 2001 (11.357) (132) 0 0 (11.489)

Impozit amanat aferent creantelor - -

La 1 ianuarie 2001 0 0 680 6.946 7.626

Inregistrat/(creditat) in contul de profit si

pierderi

0 0 281 3.299 3.580

la 31 decembrie 2001 0 0 961 10,245 11.206

Datorii nete (283)

Impozitul pe venit amanat aferent activelor si pasivelor se compenseaza cand exista un drept

legal executabil de compensare a impozitului curent aferent pasivelor si cand impozitul pe

venit amanat se refera la aceeasi autoritate fiscala.

Formatted: Bullets and Numbering

Formatted: Bullets and Numbering

30

2022 Cheltuieli preliminate si venit inregistrat in avans

Sumele inregistrate la 31 decembrie 2001 si 2000 de 4.469 mii Euro si 3.082 mii Euro se

refera la numerarul primit pentru asigurari ce urmeaza a fi incasate in perioade viitoare.

2123 Conturi de numerar si conturi asimilate

In mii euro 31 decembrie

2001

31 decembrie

2000

Depozite bancare 1.808 2.105

Titluri de stat 2.455 166

Numerar in banca si conturi bancare 5.107 5.698

Total 9.370 7.969

2224 Parti afiliate

Societatea presteaza servicii unor societati, parti afiliate conform unor conditii comerciale

uzuale si beneficiaza de servicii din partea acestor societati in conditii similare. La sfarsitul

anului, sumele consolidate datorate in baza unor tranzactii, intelegeri si contracte incheiate

de Societate cu administratorii si oficialii si alte persoane afiliate administratorilor au fost:

Prime subscrise

In mii euro 2001

S.C Banca Comercială Ion Ţiriac SA 115

S.C Autorom SRL 198

S.C Romcar SRL 89

S.C Ţiriac Leasing SA 154

S.C Ion Ţiriac Air SA 29

Dl. Ion Ţiriac 13

Total 598

Daune intamplate

In mii euro 2001

S.C Banca Comercială Ion Ţiriac SA 16

S.C Autorom SRL 13

S.C Romcar SRL 22

S.C Ţiriac Leasing SA 8

S.C Ion Ţiriac Air SA 2

Formatted: Bullets and Numbering

Formatted: Bullets and Numbering

Formatted: Bullets and Numbering

31

Total 61

Prime cedate

In mii euro 2001

Allianz AG Munchen viata 4

Allianz AG Munchen non-viata 7,387

Total 7,391

2325 Contingente

Proceduri juridice

Societatea este supusa unor serii de proceduri ce decurg din cursul obisnuit al activitatii sale.

Administratorii sunt de parere ca solutionarea finala a acestor probleme nu va avea un efect

advers semnificativ asupra rezultatului operatiunilor.

2426 Managementul riscului

(a) Riscul aferent activitatii de asigurare

La subscrierea primelor, Societatea isi asuma un risc tehnic, respectiv riscul ca Societatea sa

suporte daune aferente primei subscrise. Concentrarea riscului tehnic ar putea rezulta in

pierderi semnificative pentru Societate in cazul in care un eveniment sau o serie de

evenimente ar afecta un intreg tip de polite sau tara ca atare. Societatea reduce riscul tehnic

printr-o evaluare atenta a clientilor, limite de expunere bine stabilite, programe de

reasigurare si aplicarea unei politici de previzionare prudenta cu privire la asigurarea

daunelor, atat raportate cat si neraportate.

(b) Riscul de piata

Economia romaneasca este intr-o faza incipienta de dezvoltare si exista un grad considerabil

de incertitudine cu privire la directia probabila viitoare a politicii economice si evolutiei

acesteia. Conducerea nu poate anticipa ce schimbari vor avea loc in Romania si ce efect ar

putea avea aceste schimbari asupra pozitiei financiare si asupra rezultatului operatiunilor si

fluxului de numerar al Societatii.

Formatted: Bullets and Numbering

Formatted: Bullets and Numbering

32

(c) Riscul de lichiditate

Politica Societatii cu privire la lichiditati este de a mentine suficiente resurse lichide pentru

a-si indeplini obligatiile pe masura ce acestea devin scadente.

(d) Riscul aferent dobanzii

Societatea are un volum semnificativ de active care genereaza venit din dobanzi. Societatea

compenseaza viitoarele incasari din aceste active cu obligatiile sale de asigurare.

(e) Riscul de credit

Riscul de credit reprezinta o pierdere contabila care ar fi recunoscuta in cazul in care partile

contractante nu si-ar indeplini obligatiile. Pentru a controla expunerea la riscul de credit,

Societatea efectueaza in permanenta evaluari de credit a situatiei financiare a partilor

contractante.

Societatea este expusa riscului de credit aferent instrumentelor financiare ce decurge din

posibila neindeplinire a obligatiilor de plata de partenerii contractanti. Cu toate acestea,

conducerea nu anticipeaza pierderi semnificative, altele decat cele inregistrate in situatiile

financiare.

(f) Riscul aferent cursului de schimb valutar

Grupul este expus riscului de valute in urma tranzactiilor in valute straine. Avand in vedere

ca moneda in care grupul prezinta situatiile financiare este euro, situatiile financiare ale

Grupului sunt afectate de miscari in cursul de schimb valutar intre aceste valute si euro.

Pentru a se evita pierderile ce decurg din miscari cu impact negativ in cursul de schimb

valutar, Societatea aplica in prezent o politica de diversificare a portofoliului sau de valute.

(g) Riscul aferent impozitarii

Sistemul fiscal in Romania este supus unor diverse interpretari si schimbari permanente, care

pot fi retroactive. In anumite situatii, autoritatile fiscale pot fi agresive si pot evalua

penalitatile fiscale si dobanda in mod arbitrar. Desi impozitul actual asupra unei tranzactii

poate fi minim, penalitatile pot fi mari avand in vedere ca pot fi calculate la valoarea

tranzactiei si pot ajunge sa fie de 0,15% pe zi. In Romania, perioadele fiscale raman deschise

auditului fiscal timp de 5 ani de la sfarsitul perioadei.