sveuČiliŠte u rijeci - efrioliver.efri.hr/zavrsni/895.b.pdf · prema priručniku mmf -a, javna...

TRANSCRIPT

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

Petra Kruljac

ANALIZA FINANCIJSKOG POSLOVANJA I OBRAČUN TROŠKOVA

JAVNOG PODUZEĆA HRVATSKE ŽELJEZNICE

DIPLOMSKI RAD

Rijeka, 2015.

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

ANALIZA FINANCIJSKOG POSLOVANJA I OBRAČUN TROŠKOVA

JAVNOG PODUZEĆA HRVATSKE ŽELJEZNICE

DIPLOMSKI RAD

Predmet: Računovodstvo troškova

Mentor: prof. dr. sc. Mira Dimitrić

Studentica: Petra Kruljac

Studijski smjer: Međunarodno poslovanje

JMBAG: 0081112584

Rijeka, srpanj, 2015.

SADRŽAJ:

1. UVOD ........................................................................................................................... 1

1.1. Svrha i ciljevi rada.............................................................................................................. 1

1.2. Istraživačke metode i struktura rada ................................................................................... 1

2. SPECIFIČNOSTI POSLOVANJA JAVNIH PODUZEĆA U RH .............................. 3

2.1. Osobitost poslovanja javnog poduzeća i regulatorni okvir ................................................ 3

2.2. Javna poduzeća u RH ......................................................................................................... 6

2.3. Hrvatske željeznice .......................................................................................................... 13

3. ANALIZA AKTIVNOSTI I FINANCIJSKIH IZVJEŠTAJA HŽ PUTNIČKI

PRIJEVOZ D.O.O. ......................................................................................................... 16

3.1. Struktura i dinamika imovine i obveza............................................................................. 16

3.2. Pokazatelji financijskog položaja ..................................................................................... 19

3.3. Pokazatelji uspješnosti poslovanja ................................................................................... 22

3.4. Kretanje putničkog prijevoza i njegova povezanost s rezultatima poslovanja ................. 25

4. ANALIZA TROŠKOVA HŽ PUTNIČKOG PRIJEVOZA ....................................... 27

4.1. Struktura i dinamika troškova .......................................................................................... 28

4.2. Specifičnost obračuna plaća i drugih naknada ................................................................. 29

4.3. Kalkulacija cijena putničkog prijevoza ............................................................................ 32

4.4. Planiranje troškova i praćenje odstupanja ........................................................................ 35

5. ZAKLJUČAK ............................................................................................................. 39

POPIS LITERATURE .................................................................................................... 41

POPIS ILUSTRACIJA ................................................................................................... 43

1

1. UVOD

1.1. Svrha i ciljevi rada

Javna poduzeća su institucije javnog sektora. One su u potpunom ili djelomičnom

državnom vlasništvu i pružaju javna dobra i usluge. Ostvarenu dobit trebaju koristiti za

unapređenje djelatnosti. Zavisno od usluga kojim se bavi, svako je javno poduzeće

specifično i različito. U Hrvatskoj je većina javnih poduzeća prezadužena i kreditno

nesposobna. Veliki problem kod javnih poduzeća je njihova kontrola i neučinkoviti

nadzorni odbori.

Predmet i objekt ovog rada su javna poduzeća s posebnim osvrtom na Hrvatske

željeznice, njihova podjela te poslovanje i analiza poslovanja HŽ Putničkog prijevoza.

Svrha rada je kroz pronalaženje dostupnih podataka o poslovanju javnih poduzeća i

konkretnog odabranog poduzeća, te kroz njihovu obradu i analizu ukazati na osobitosti

njihovog poslovanja, ovisnost o sredstvima iz državnog proračuna, te ukazati na važnost

obračuna troškova.

Ciljevi rada su: Prikazati specifičnosti poslovanja javnih poduzeća u RH, te analizirati

aktivnosti, financijske izvještaje i troškove, s naglaskom na kalkulaciju cijena putničkog

prijevoza i planiranje troškova javnog poduzeća HŽ Putnički prijevoz d.o.o.

1.2. Istraživačke metode i struktura rada

Najčešće istraživačke metode korištene u radu su: metoda deskripcije, statističke

metode, te metoda usporedne analize. Metoda deskripcije je korištena kod opisivanja

pojava i tijeka razvoja pojava, dok su statističke metode korištene kod analize podataka

i pokazatelja.

Rad se sastoji od pet cjelina zajedno s uvodom i zaključkom. Uvodni dio sadrži predmet

istraživanja sa svrhom i ciljevima rada.

2

Drugo poglavlje se odnosi na poslovanje javnih poduzeća sa dostupnim financijskim

rezultatima poslovanja.

Treće se poglavlje odnosi na analizu poslovanja odabranog javnog poduzeća, HŽ

Putnički prijevoz d.o.o. Zagreb sa prikazom, analizom i ocjenom poslovanja od 2011.-

2013. god. (prema dostupnim podacima) .

Četvrto poglavlje se odnosi na troškove, poglavito na troškove djelatnika i prikaz

kalkulacija cijena putničkog prijevoza te načina planiranja i praćenja troškova.

Peto poglavlje je zaključak u kojem je prikazana sinteza istraživanja.

3

2. SPECIFIČNOSTI POSLOVANJA JAVNIH PODUZEĆA U RH

Javna poduzeća (engl. public utilities, njem. öffentliche Versorgungsbetriebe, fr. service

public) su poduzeća u monopolskom položaju koja nude bitna dobra i usluge, a

podložna su javnoj upravi koja treba osigurati da posluju u javnom interesu.

(http://limun.hr/main.aspx?id=32760&Page, 2015.)

U ovom poglavlju su u prvom dijelu navedene definicije pojma javnog poduzeća,

osobitosti poslovanja te regulatorni okviri. U drugom dijelu prikazana je podjela javnih

poduzeća u državnom vlasništvu te prikaz poslovanja u prvom polugodištu 2014.

godine za 56 društava prema dostupnim podacima Ministarstva financija. Treći dio se

odnosi na Hrvatske željeznice, njihovo restrukturiranje i osnovne podatke o poslovanju

poduzeća odabranog za daljnju analizu, društva HŽ Putnički prijevoz d.o.o.

2.1. Osobitost poslovanja javnog poduzeća i regulatorni okvir

Prema Priručniku MMF-a, javna poduzeća su sve cjeline u državnom vlasništvu i/ili

pod državnom kontrolom koje prodaju industrijska ili komercijalna dobra i usluge

širokoj javnosti, a formirane su kao korporacije. Javna poduzeća opslužuju velik broj

korisnika (nude struju, plin, željeznički prijevoz, vodu, telekomunikacije) i služe se

skupom specijaliziranom opremom i dio su cjeline u državnom vlasništvu ili su pod

državnom kontrolom. One su institucije javnog sektora koje pružaju javna dobra i

usluge i dužna su dio ostvarene dobiti koristiti za unapređenje djelatnosti a dio

uplaćivati u državni proračun. Državni proračun je akt kojim se procjenjuju prihodi i

primici te utvrđuju rashodi i izdaci za jednu godinu, u skladu sa zakonom.“ (Zakon o

proračunu, NN, br. 87/08)

U poslovanje javnih poduzeća država intervenira regulacijom, izravnim investicijama,

poreznim olakšicama i dijelom financijske pomoći. Granični troškovi poslovanja javnih

poduzeća trebali bi biti jednaki graničnim koristima pruženih dobara usluga. (Marina

Kesner-Škreb, 1993.)

4

Definicije javnog sektora Međunarodnog monetarnog fonda, Sustava nacionalnih

računa Ujedinjenih naroda te OECD-a, organizacije koje su najdalje otišle u praćenju i

reguliranju javnog sektora, primijenjene su u radu na hrvatski javni sektor. U skladu s

tim definicijama hrvatski se javni sektor može podijeliti na opću državu i javna

poduzeća. Opću državu čine sve nacionalne i subnacionalne jedinice, uključujući i

izvanproračunske fondove, neprofitne institucije koje pružaju netržišne usluge, ubiru

prihode, stvaraju rashode za državu koja ih većim dijelom i kontrolira te proizvođače za

tržište koji nisu društva s ograničenom odgovornošću (unincorporated market

producers) i ne mogu se svrstati u kvazidruštva. (Predrag Bejaković, Goran Vukšić,

Vjekoslav Bratić, 2011.)

Ekonomski razlozi koje teorija navodi za formiranje javnih poduzeća obično se nalaze u

postojanju tržišnih neuspjeha, tj. stanja kada tržište proizvodi nezadovoljavajući

ekonomski rezultat. To su najčešće tržišna stanja postojanja „prirodnih monopola“. Bez

regulacije države oni bi proizvodili nedovoljnu količinu proizvoda uz previsoku cijenu.

„Prirodni monopoli“ koji se najčešće javljaju u javnim komunalnim uslugama kao što

su: elektroopskrba, komunikacije, transportne usluge, vodoopskrba i luke, smatraju se

klasičnim primjerima neuspjeha koji opravdavaju formiranje javnih poduzeća. Država

često osniva svoja poduzeća i u sektorima izvan komunalnih javnih usluga. Ona obično

vjeruje da će posjedovanjem i kontrolom javnih poduzeća pomoći „strateškim“

sektorima, dobiti međunarodnu financijsku pomoć koja se teže dodjeljuje malim

privatnim poduzećima, pomoći brojčano velikim i ekonomski slabim slojevima

pučanstva, održati razinu zaposlenosti te povećati štednju i investicije. (Marina Kesner-

Škreb, 1993.)

Poslovanje trgovačkih društava od posebnog državnog interesa (strateška

poduzeća/javna poduzeća) jedno je od važnih uporišta u osmišljavanju gospodarske

politike usmjerene jačem poticaju gospodarske aktivnosti, te daljnjim težnjama

usmjerenim stabilizaciji hrvatskog gospodarstva. Da bi se to postiglo, potrebno je

(Izvješće o poslovanju trgovačkih društava i drugih pravnih osoba u RH, 2014.) :

· provoditi i realizirati ciljeve i mjere iz planova restrukturiranja

· stvarati uvjete financijske stabilnosti i stabilnosti poslovanja

5

· provoditi realizaciju zacrtanih investicijskih ulaganja.

U Republici Hrvatskoj državna je poduzeća moguće podijeliti u tri osnovne grupe:

(Maja Čulo, 2010.)

· Prirodne monopole

· Poduzeća koja posluju u oligopolskom okruženju

· Poduzeća u portfelju Hrvatskog fonda za privatizaciju.

Prirodni monopoli najčešće se javljaju u komunalnim uslugama kao što su energetika,

vodoopskrba, telekomunikacije i sektor željezničkog prometa. Kod prirodnih monopola

visoke barijere ulaska u industriju, kapitalna intenzivnost i specifična ulaganja

sprečavaju razvoj konkurencije.

Oligopolna javna poduzeća nisu isključivi pružatelji određenih usluga na tržištu već je

liberalizacijom tržišta omogućena konkurencija. Konkurenti u privatnom vlasništvu

često pružaju usluge u profitabilnijem dijelu djelatnosti, za razliku od javnog poduzeća

koje mora pružiti uslugu i u neprofitabilnom segmentu. Tipičan primjer za to je

Jadrolinija koja je obvezna održavati određeni vozni red bez obzira da li je ruta ovisno o

sezoni i broju putnika profitabilna, dok neki privatni brodari vozni red utvrđuju samo na

profitabilnim rutama.

Poduzeća u portfelju Hrvatskog fonda za privatizaciju ne mogu se smatrati javnim

poduzećima u pravom smislu riječi, jer ne proizvode dobra i usluge za široki krug

potrošača. Stoga kriterij državnog vlasništva nije presudan za klasifikaciju društva kao

javnog poduzeća.

Uobičajeni problemi u javnim poduzećima su slični: niska troškovna efikasnost, veće

plaće nego u privatnom sektoru uz bitno nižu dodanu vrijednost, sklapanje štetnih

ugovora putem javnih nabava, neadekvatna ponuda javne usluge, prevelik politički

utjecaj na upravljanje i zapošljavanje, te poslovni gubici koje uvijek financiraju porezni

obveznici kroz više cijene usluge ili kroz državne subvencije. Restrukturiranje javnih

poduzeća je imperativ čije odgađanje dovodi do velikih troškova i snižavanja poticaja

ekonomskom rastu. (Mark Cigoj, 2013.)

6

Zakone i propise o poslovanju javnih poduzeća donosi Sabor RH na prijedlog vlade

RH. Osnivači su u pravilu uvijek javno pravna tijela; RH, općina, grad, županija. Postoji

Zakon o ustanovama, kao lex generalis. Uz taj zakon postoje posebni zakoni, lex

specialis, za različite oblasti: zdravstvo, školstvo, socijalna skrb… Javna poduzeća koja

su u potpunom vlasništvu RH u nekim aspektima svoga djelovanja imaju isključiva ili

posebna prava. Iznimno, isključiva ili posebna prava mogu se dodijeliti i/ili drugim

propisom ( odlukom, uredbom ili zaključkom ) Vlade RH, kada je Vlada za to ovlaštena

temeljem zakona: Zakon o šumama NN: 140/05.), Zakon o vodama (NN: 153/09.,

63/11. i 130/11), Zakon o cestama (NN: 84/11. i 22/13), Zakon o željeznici (NN:

123/03., 94/13., 148/13). (https://vlada.gov.hr/UserDocsImages//Sjednice/Arhiva//02-

03-06.pdf)

Poslovanje javnih poduzeća u RH uređuje i Zakon o javnoj nabavi (NN: 90/11, 143/13,

13/14), Zakon o zaštiti tržišnog natjecanja (NN: 79/09, 80/13), Zakon o upravljanju i

raspolaganju imovinom u vlasništvu RH (NN 94/13), Zakon o ustanovama (NN 76/93.,

29/97., 47/99., 35/08.), Zakon o sanaciji javnih ustanova ( NN 136/12., 151/14). te

drugi.

2.2. Javna poduzeća u RH

Prema izvješću o poslovanju trgovačkih društava i drugih pravnih osoba od strateškog i

posebnog interesa za RH u prvom polugodištu 2014. godine koje je rađeno po

preliminarnim podacima od strane Ministarstva financija a koje obuhvaća podatke za 56

društva uspoređeni su podaci ostvarenih veličina prvog polugodišta 2014. godine s

ostvarenim rezultatima istog razdoblja 2013. godine, te sa planskim veličinama na razini

godišnjeg Plana poslovanja za 2014. godinu. (Izvješće o poslovanju trgovačkih društava

i drugih pravnih osoba u RH, 2014.)

Izvješće se temelji na osnovnim kategorijama Računa dobiti i gubitka odnosno ukupnim

prihodima i rashodima, rezultatima poslovanja, subvencijama i troškovima osoblja te

investicijama, zaduženjima, troškovima financiranja, pregledu depozita i provedenim

procesima restrukturiranja poslovanja. Poslovanje trgovačkih društava od posebnog

državnog interesa (strateška državna poduzeća/javna poduzeća) jedno je od važnih

7

uporišta u osmišljavanju gospodarske politike usmjerene jačem poticanju gospodarske

aktivnosti, te daljnjim težnjama usmjerenim stabilizaciji hrvatskog gospodarstva pri

čemu je aktivnost društava obuhvaćenih ovim izvješćem prepoznata kao jedan od

ključnih čimbenika koji će pridonijeti rastu gospodarstva, a posebice kroz planiranu

investicijsku aktivnost koja je u svojoj realizaciji tijekom prvog polugodišta 2014.

godine ostvarila primjetan podbačaj u odnosu na planirane veličine značajno i planove

do kraja ove kalendarske godine.(Izvješće o poslovanju trgovačkih društava i drugih

pravnih osoba u RH, 2014.)

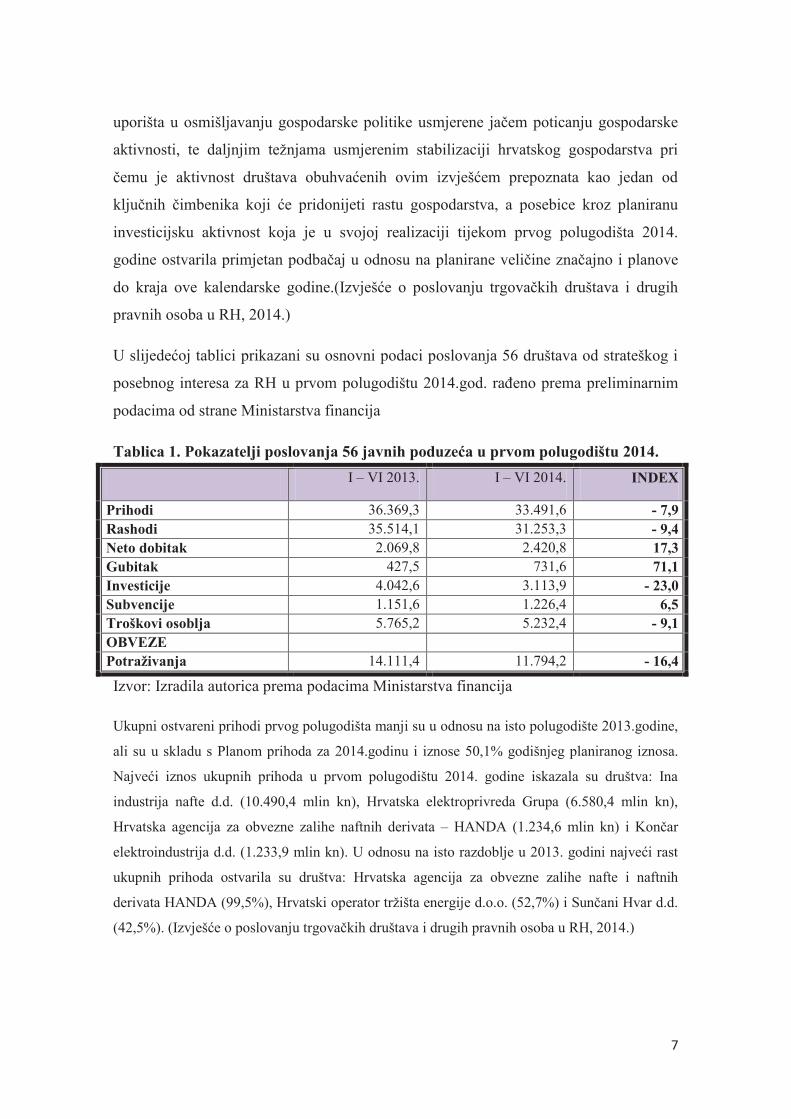

U slijedećoj tablici prikazani su osnovni podaci poslovanja 56 društava od strateškog i

posebnog interesa za RH u prvom polugodištu 2014.god. rađeno prema preliminarnim

podacima od strane Ministarstva financija

Tablica 1. Pokazatelji poslovanja 56 javnih poduzeća u prvom polugodištu 2014.

I – VI 2013. I – VI 2014. INDEX

Prihodi 36.369,3 33.491,6 - 7,9

Rashodi 35.514,1 31.253,3 - 9,4

Neto dobitak 2.069,8 2.420,8 17,3

Gubitak 427,5 731,6 71,1

Investicije 4.042,6 3.113,9 - 23,0

Subvencije 1.151,6 1.226,4 6,5

Troškovi osoblja 5.765,2 5.232,4 - 9,1

OBVEZE

Potraživanja 14.111,4 11.794,2 - 16,4

Izvor: Izradila autorica prema podacima Ministarstva financija

Ukupni ostvareni prihodi prvog polugodišta manji su u odnosu na isto polugodište 2013.godine,

ali su u skladu s Planom prihoda za 2014.godinu i iznose 50,1% godišnjeg planiranog iznosa.

Najveći iznos ukupnih prihoda u prvom polugodištu 2014. godine iskazala su društva: Ina

industrija nafte d.d. (10.490,4 mlin kn), Hrvatska elektroprivreda Grupa (6.580,4 mlin kn),

Hrvatska agencija za obvezne zalihe naftnih derivata – HANDA (1.234,6 mlin kn) i Končar

elektroindustrija d.d. (1.233,9 mlin kn). U odnosu na isto razdoblje u 2013. godini najveći rast

ukupnih prihoda ostvarila su društva: Hrvatska agencija za obvezne zalihe nafte i naftnih

derivata HANDA (99,5%), Hrvatski operator tržišta energije d.o.o. (52,7%) i Sunčani Hvar d.d.

(42,5%). (Izvješće o poslovanju trgovačkih društava i drugih pravnih osoba u RH, 2014.)

8

Ukupno ostvareni rashodi u prvom polugodištu 2014.godine manji su u odnosu na isto

razdoblje 2013.godine. Na godišnjoj razini ostvareni su rashodi 46,6% od planiranih

ukupnih rashoda za 2014.godinu.

U prvom polugodištu 2014. godine najveći iznos ukupnih rashoda iskazala su društva:

Ina industrija nafte d.d. (10.751,1 mlin kn), Hrvatska elektroprivreda Grupa (4.938,4

mlin kn), Petrokemija d.d. (1.341,0 mlin kn) i Končar elektroindustrija d.d. (1.175,4

mlin kn). U usporedbi sa istim razdobljem u prethodnoj godini slijedeća društva bilježe

najveći rast ukupnih rashoda: Zrakoplovno-tehnički centar d.d. (73,9%), Hrvatski

operator tržišta energije d.o.o. (60,7%) i Hrvatska agencija za obvezne zalihe nafte i

naftnih derivata HANDA (47,3%).(Izvješće o poslovanju trgovačkih društava i drugih

pravnih osoba u RH, 2014.)

U prvom polugodištu 2014.godine promatrana društva ostvarila su prihode veće od

rashoda za to isto razdoblje 2013.godine, te je neto dobit 35 društava veća od neto dobiti

promatranog razdoblja. U odnosu na godišnji Plan za 2014.godinu ostvarena neto dobit

iznosi 96,5% planiranog iznosa. Tu nisu uključeni podaci za INA d.d. i PODRAVKA

d.d. (Izvješće o poslovanju trgovačkih društava i drugih pravnih osoba u RH, 2014.)

Od 34 društva koja su ostvarila dobit, najveći iznos bilježe društva: Hrvatska

elektroprivreda Grupa (1.277,7 mlin kn), Državna agencija za osiguranje štednih uloga i

sanaciju banaka – DAB (362,4 mlin kn), Hrvatska banka za obnovu i razvitak (94,7

mln. kn) i Plinacro d.o.o. (94,5 mln kn).

Najveći rast ostvarene dobiti u provom polugodištu 2014. godine u odnosu na isto

razdoblje u 2013. godini iskazala su društva: Zračna luka Rijeka (6 puta), Podravka d.d.

(gotovo 5 puta) i Hrvatske šume d.o.o. (više od 3 puta). (Izvješće o poslovanju

trgovačkih društava i drugih pravnih osoba u RH, 2014.)

U razdoblju I-VI 2014.godine ostvareni iznos gubitka za 19 promatranih društva

povećao se u odnosu na isto razdoblje 2013. godine a u odnosu na Plan gubitka za

2014.godinu ostvareno je čak 84,1% planiranog godišnjeg iznosa.

Društva koja su sezonskog karaktera trebala bi smanjiti gubitak u drugom polugodištu

2014 godine (turizam). Također zbog provođenja mjera restrukturiranja koja povlače

niz troškova te proces notifikacije pred EK radi sporije provedbe restrukturiranja nekih

društava dovodi do stvaranja većeg gubitka u poslovanju. Ovdje se mora spomenuti

9

odgovornost uprava pojedinih društava prema svom vlasniku, odnosno Vladi RH i

resornom ministarstvu. Na gubitke poslovanja utjecaj su imala i loša gospodarska

kretanja čije na se rizike nije moglo utjecati. Podaci se ne odnose na INA d.d. i

PODRAVKA d.d.

U prvom polugodištu 2014. godine sljedeća društva su ostvarila najveći iznos gubitka:

Ina industrija nafte d.d. (260,5 mlin.kn.), Petrokemija d.d. (225,8 mlin.kn.), HŽ

Infrastruktura d.o.o. (42,0 mlin.kn.) i Croatia Airlines d.d. (37,7 mlin.kn.). U odnosu na

isto razdoblje u 2013. godini najveći rast ostvarenog gubitka iskazala su društva:

Petrokemija d.d. (3 puta), HŽ Infrastruktura d.o.o. (68,7%) i Club Adriatic d.o.o.

(60,9%). (Izvješće o poslovanju trgovačkih društava i drugih pravnih osoba u RH,

2014.)

Ostvarena investicijska ulaganja financirana su iz vlastitih sredstava depozita društva

kao i novih zaduženja. Veliki problem predstavlja loše strukturirano planiranje i

realizacija projekata kao i nedovoljno korištenje povlačenja sredstava iz EU fondova za

koje su najvećim dijelom kriva uprave društava.

Najveći iznos investicijskih ulaganja u prvom polugodištu 2014. godine ostvarila su

društva: Hrvatska elektroprivreda Grupa (674,3 mlin.kn.), HŽ Infrastruktura d.o.o.

(427,4 mlin.kn.), Hrvatske ceste d.o.o. (417,5 mlin.kn.) i Hrvatske vode (373,1

mlin.kn.).

Uspoređujući ostvareni rast investicija u prvom polugodištu 2014. godine u odnosu na

isto razdoblje 2013. godine slijedeća društva imaju najveći porast investicijskih

ulaganja: Hrvatski operator tržišta energije d.o.o. (326 puta), Luka Vukovar d.o.o. (25

puta) i Zračna luka Rijeka (12 puta). Unatoč značajnom postotku rasta, u apsolutnom

iznosu radi se o neznatnim iznosima rasta u okvirima investicijskih ulaganja. (Izvješće o

poslovanju trgovačkih društava i drugih pravnih osoba u RH, 2014.)

Subvencije ostvarene u razdoblju I-VI 2014.godine bilježe rast od u odnosu na isto

razdoblje 2013.godine a čine 83,4% ukupno planiranih subvencija za 2014.godinu.

Vidljivo je da je Država izvršila svoje obveze a to bi trebao biti poticaj poslovnih

aktivnosti društava. Najveći dio subvencija odnosi se na društva od općeg javnog i

ekonomskog interesa što je uređeno propisima EU koje je prihvatila RH i prenijela u

svoj sustav. Obzirom na Poslovne planove društava, do kraja 2014. Godine očekuje se

10

veća korekcija broja zaposlenih obzirom da je broj zaposlenih u prvom polugodištu

2014.godine smanjen za 4,6% u odnosu na isto razdoblje 2013.godine. (Izvješće o

poslovanju trgovačkih društava i drugih pravnih osoba u RH, 2014.)

Iznos najviše isplaćene neto plaće povećan je za 1,1% u odnosu na prvo polugodište

2013.godine dok je prosječno isplaćena neto plaća u prvom polugodištu iskazala rast od

11,1% u odnosu na isto razdoblje 2013.godine. (Izvješće o poslovanju trgovačkih

društava i drugih pravnih osoba u RH, 2014.)

U prvom polugodištu 2014. godine najveći iznos troškova osoblja iskazala su društva:

Hrvatska elektroprivreda Grupa (836,6 mlin.kn.), Ina industrija nafte d.d. (703,0

mlin.kn.), Hrvatska pošta d.d. konsolidirano (452,5 mlin.kn.) i Hrvatske šume d.o.o.

(445,2 mlin.kn.). Najveći rast troškova osoblja u odnosu na isto razdoblje u 2013.

godini ostvarila su društva: Zračna luka Zadar d.o.o. (55,9%), Luka Vukovar d.o.o.

(14,5%) i Đuro Đaković Holding d.d. (10,3%). (Izvješće o poslovanju trgovačkih

društava i drugih pravnih osoba u RH, 2014.)

Ukupne obveze su skoro na istoj razini kao i na kraju prvog polugodišta 2013.godine

dok su dospjele obveze povećane za 1,4% u odnosu na obveze dospjele na dan 30.06.

2013.godine. Najveći rast iznosa dospjelih obveza imaju društva: Zrakoplovno tehnički

centar d.d. (488 puta), Hrvatska agencija za obvezne zalihe nafte i naftnih derivata

HANDA (475 puta) i Zračna Luka Zadar d.o.o. (9 puta). Ukupne obveze prema

kreditnim institucijama smanjile su se u odnosu na isto promatrano razdoblje

2013.godine, odnosno 30. lipanj 2013.godine, a dospjele obveze prema kreditnim

institucijama na dan 30.lipanj 2014. povećane su u odnosu na isti dan 2013.godine.

Pojedina društva više koriste vlastite izvore financiranja (depoziti) za potrebe

investicijskih ulaganja zbog racionalizacije poslovanja, no većina društva investicijska

ulaganja neće moći provoditi bez vanjskih izvora.

Najveći rast iznosa dospjelih obveza prema kreditnim institucijama iskazala su društva:

Đuro Đaković Holding d.d. (75,0%), Sunčani Hvar d.d. (15,4%) i Autocesta Rijeka -

Zagreb d.d. (4,1%). (Izvješće o poslovanju trgovačkih društava i drugih pravnih osoba u

RH, 2014.)

11

Pod ukupnim stanjem duga smatraju se obveze prema kreditnim institucijama te prema

ostalim financijskim i nefinancijskim institucijama. Na dan 30.06. 2014. Godine dug se

smanjio za 0,8% u odnosu na isti dan 2013.godine dok su ukupne otplate uspoređujući

isti dan 2014. I 2013.godine smanjene za 41,8%. (Izvješće o poslovanju trgovačkih

društava i drugih pravnih osoba u RH, 2014.)

U kategoriji ukupnih otplata slijedeća društva su ostvarila najveći rast: Zračna luka

Rijeka d.d. (gotovo 55 puta), Đuro Đaković Holding d.d. (370,5%) i Podravka d.d.

(218,0%). U razdoblju I-VI došlo je do povećanja zaduženja za 7,2%. Kod društva koja

imaju odobrena državna jamstva dolazi do izražaja implicitni fiskalni rizik (HAC, HŽ,

Croatia Airlines) jer se društva nalaze u procesu monetizacije ili rekonstruiranja koje se

mora odobriti državnom potporom. (Izvješće o poslovanju trgovačkih društava i drugih

pravnih osoba u RH, 2014.)

Najveći iznos depozita iskazala su društva: Janaf d.d. (571,2 mlin.kn.), Končar

elektroindustrija d.d. (402,9 mln.kn), Hrvatske vode (230,8 mlin.kn.) i Hrvatska

elektroprivreda Grupa (222,2 mln.kn.). Na analizirani dan najveći rast depozita bilježe

društva: Hrvatska elektroprivreda Grupa (11 puta), Hrvatske ceste d.o.o. (287,7%) i

Hrvatska kontrola zračne plovidbe d.o.o. (168,1%). Iznos depozita se na dan 30.06.

2014 povećao za 7,1% u odnosu na isti dan 2013.godine. Ukupna i dospjela

potraživanja iskazana na dan 30.06. 2014. smanjena su u odnosu na isti dan

2013.godine. (Izvješće o poslovanju trgovačkih društava i drugih pravnih osoba u RH,

2014.)

Javna poduzeća u Hrvatskoj raspolažu imovinom vrijednom 347 milijarde kuna od koje

ne ostvaruju dohodak na optimalnoj razini, a usprkos znatno manjoj efikasnosti od

privatnih tvrtki, zahvaljujući monopolističkoj poziciji isplaćuju 40 posto veće plaće od

privatnog sektora. Hrvatska ima 831 poduzeća u potpunom u potpunom državnom

vlasništvu i 589 u mješovitom vlasništvu, od toga 191 u pretežitom državnom

vlasništvu. (direktno.hr)

12

Slika 1: Prikaz vlasništva državnih poduzeća

Izvor: Maruška Vizek, Ekonomski institut, Zagreb

Iz grafikona je vidljiv veliki broj poduzeća u državnom vlasništvu, osobito u

stopostotnom državnom vlasništvu. Ukupna imovina državnih poduzeća čini veliki

postotak imovine ukupnog poslovnog sektora. Dok su plaće u državnim tvrtkama

znatno veće nego u privatnim, produktivnost državnih poduzeća je puno niža u odnosu

na privatni sektor te ostvarenje ukupnih prihoda državnih poduzeća čini nedovoljan

postotak u odnosu na ukupne prihode poslovnog sektora. Također, analiza je pokazuje

kako javna poduzeća tijekom recesije nisu konsolidirale svoje rashode od 165 milijardi

kuna, što je za 30 milijardi kuna više od proračuna opće države. Država je i dalje

čimbenik u gospodarskom životu Hrvatske, a strukturne reforme, poput restrukturiranja

gubitaških javnih poduzeća i privatizacije nikada nisu u potpunosti provedene.

Kompanije u vlasništvu države su za oko 30 posto manje efikasne od usporedivih

privatnih kompanija. Ta neefikasnost često dovodi do gubitaka koji se onda moraju

pokrivati iz proračuna, na teret poreznih obveznika. (direktno.hr)

13

2.3. Hrvatske željeznice

Hrvatske željeznice, ili skraćeno HŽ, naziv je za javno prometnu holding tvrtku za

upravljanje željezničkom infrastrukturom, te za javni, putnički i teretni prijevoz u

Republici Hrvatskoj. Hrvatske željeznice su osnovane 1990. iz bivše JŽ

("Jugoslavenske željeznice") Zagrebačke Divizije. Vozni park je inicijalno bio onaj

zatečen u vrijeme raspada Jugoslavije. S vremenom je moderniziran, a trenutačno se

vrši daljnja modernizacija.

U 2012. godini provedene su opsežne promjene u sastavu Hrvatskih željeznica. Od 01.

listopada 2012. godine postoje tri matična željeznička društva, i to su: HŽ-Putnički

prijevoz d.o.o., HŽ-Cargo d.o.o. i HŽ-Infrastruktura d.o.o..

HŽ-Vuča vlakova d.o.o. do 30. rujna 2012. godine obavljala je svoju djelatnost i

poslovanje kao zasebno društvo, da bi od 01. listopada gotovo u cijelosti njezini radnici

bili podijeljeni između HŽ-Putničkog prijevoza i HŽ-Carga. Od 01. Studenog 2012.

god. više ne postoji HŽ-Holding d.o.o. kao krovno društvo. U 2012. godini od ovisnog

društva Održavanje vučnih vozila osnovano je društvo Tehnički servisi željezničkih

vozila d.o.o. kojemu je pripojena djelatnost s radnicima i opremom čišćenja i pranja

željezničkih vozila, a od ovisnog društva Čišćenje i njega putničkih vagona d.o.o.

osnovano je društvo za čišćenje poslovnih prostora Tersus Eko d.o.o. Tijekom 2012. i

2013.god.nad ovisnim društvima TŽV Gredelj i Proreg otvoren je stečaj. (HŽPP,

Godišnje izvješće o stanju društva za 2013.)

U listopadu 2014. Agencija za sigurnost željezničkog prometa HŽ Putničkom prijevozu

izdala je potvrdu o sigurnosti, koja dokazuje da HŽ Putnički prijevoz kontinuirano

udovoljava zahtjevima sigurnosti željezničkog sustava, vođenja propisanih registara i

obavljanja drugih poslova utvrđenih Zakonom o sigurnosti željezničkog sustava i

izravno primjenjivim propisima Europske unije.

Tvrtka “HŽ – Putnički prijevoz” d.o.o. predstavlja trgovačko društvo s ograničenom

odgovornošću sa adresom u Zagrebu Strojarska 11. Osnovna djelatnost HŽ-Putnički

prijevoz d.o.o. (u nastavku društva) jest obavljanje prijevoza putnika u unutarnjem i

međunarodnom željezničkom prometu. Zadatak društva je povezivanje Hrvatske sa

srednjom i zapadnom Europom, vlakovima visokoga prometnoga i komercijalnog ranga

kao i provozni promet između zapadne i jugoistočne Europe. Osnivač i jedini član

14

društva je država, tj. Republika Hrvatska. Upisani ili temeljni kapital društva iznosi

569.011.500,00 kuna. U svome djelovanju posjeduje ovisna društva s ograničenom

odgovornošću, te sadrži udjele u vlasništvu i to u Tehničkom servisu željezničkih vozila

d.o.o. (100% vlasništvo), Tersus Eko d.o.o. (100% vlasništvo), Željeznička Tiskara

d.o.o. (100% vlasništvo), Tvornica željezničkih vozila „Gredelj“ d.o.o. u stečaju (100%

vlasništvo) i Proizvodnja i regeneracija d.o.o. u stečaju (77% vlasništva). (HŽPP,

Godišnje izvješće o stanju društva za 2013.)

Na dan 31.12.2013.godine u društvu je bilo zaposleno 2087 djelatnika a mjerama

štednje, odlaskom zaposlenih prirodnim odljevom ili zbrinjavanjem putem otpremnina

broj zaposlenih je smanjen na 1906, sa tendencijom daljnjeg smanjenja.

Restrukturiranje HŽ-Putničkog prijevoza, kao i ostalih društava, rezultat je zahtjeva

postavljenih zbog integracije u europsko prometno i prijevozno tržište. Riječ je o

promjeni poslovne politike i usklađenju poslovne sposobnosti društava radi pripreme

nacionalne infrastrukture i operatera za poslovanje na liberaliziranom tržištu.

Željeznički prijevoznici moraju se prilagoditi otvorenom tržištu. Potrebno je stalno

praćenje društvenih trendova i fleksibilnost prilagođavanja potrebama korisnika.

Poslovanje društva usmjereno je na održivi razvoj sustava, uključivanje u aktivnosti

integracije javnog prijevoza i mnoge druge aktivnosti od kojih je posebno potrebno

izdvojiti financijsko restrukturiranje, strukturni preustroj i nove investicije. Provedena je

dokapitalizacija društva, na snagu je stupila nova organizacija u cilju povećanja

produktivnosti i pripreme za tržišne uvjete poslovanja. Potpisan je novi Kolektivni

ugovor kojim je dogovoreno smanjivanje pojedinih prava i plaća radnika za prosječno 8

posto što na nivou godine predstavlja uštede od oko 30,0 mlin. kuna. Završen je

postupak nabave i sklopljen ugovor za 44 nova vlaka u vrijednosti 1,632 mlrd. kuna.

Potpisan je ugovor za nabavu novog sustava prodaje što će poduzeću omogućiti bržu

prilagodbu tržišnim uvjetima, smanjenje operativnih troškova poslovanja putem

korištenja novih tehnologija i unaprjeđenje poslovnih procesa. Zbog smanjenja

troškova, promjenom poslovnog modela, smanjen je opseg prijevozne usluge za

otprilike 10 posto. Prioritet je i rješavanje statusa ovisnih društava. Strateški cilj je i

sklapanje desetogodišnjeg PSO (Public Service Obligation) ugovora kojim bi se

definirao okvir tehnološki- ekonomskog održivog pristupa u okruženju željezničkog

putničkog prijevoza, prema praksi razvijenijih zemalja. Priprema i pregovori za ovu

15

aktivnost su u tijeku. Program restrukturiranja je 24. srpnja 2014. upućen na Europsku

komisiju u proces pred notifikacije. (Izvješće o poslovanju trgovačkih društava i drugih

pravnih osoba u RH, 2014.)

Analizirajući poslovanje od osnivanja HŽ Putničkog prijevoza koje je u 2012. godini

poslovalo s gubitkom koji je nastao kao posljedica smanjenja broja putnika, smanjenja

subvencije, porasta troškova trase i energije te troškova otpremnina te nastavkom

smanjenja prihoda i u 2013. godini i povećanjem gubitaka u 2013. godini i prethodnih

razdoblja, došlo je do upitnosti poslovanja HŽ Putničkog prijevoza. Upravo iz tih

razloga Vlada RH je donijela odluku o dokapitalizaciji koja je provedena u 2014.

godini.

16

3. ANALIZA AKTIVNOSTI I FINANCIJSKIH IZVJEŠTAJA HŽ PUTNIČKI

PRIJEVOZ D.O.O.

Analiza poslovne uspješnosti koja obuhvaća analizu financijskih izvještaja, analizu

tržišnih poslovanja i utvrđivanje ključnih pokazatelja financijske performanse jedan je

od najpopularnijih računovodstvenih postupaka širom svijeta. Svrha utvrđivanja

ključnih pokazatelja financijske performanse je procjena financijskog stanja i kretanja

određenog poduzeća i procjena njegove poslovne sposobnosti. Financijski izvještaji

moraju se voditi po načelu urednosti, točnosti i vjerodostojnosti, a temeljna financijska

izvješća su:

· bilanca (sustavni prikaz imovine, kapitala i obveza na određeni dan)

· račun dobiti i gubitka (RDG) prikazuje prihode i rashode te financijski

rezultat određenog razdoblja

· izvještaj o promjeni glavnice

· bilješke uz financijska izvješća (detaljna razrada i dopuna podataka iz

bilance i RDG-a)

U ovom poglavlju prikazana su financijska izvješća društva koja su sastavljena u

skladu sa Zakonom o računovodstvu, MFSI, te u skladu s Pravilnikom o strukturi i

sadržaju godišnjih financijskih izvještaja (strukturi i dinamici imovine i obveza), te

pokazatelji financijskog položaja i pokazatelji financijske uspješnosti poslovanja.

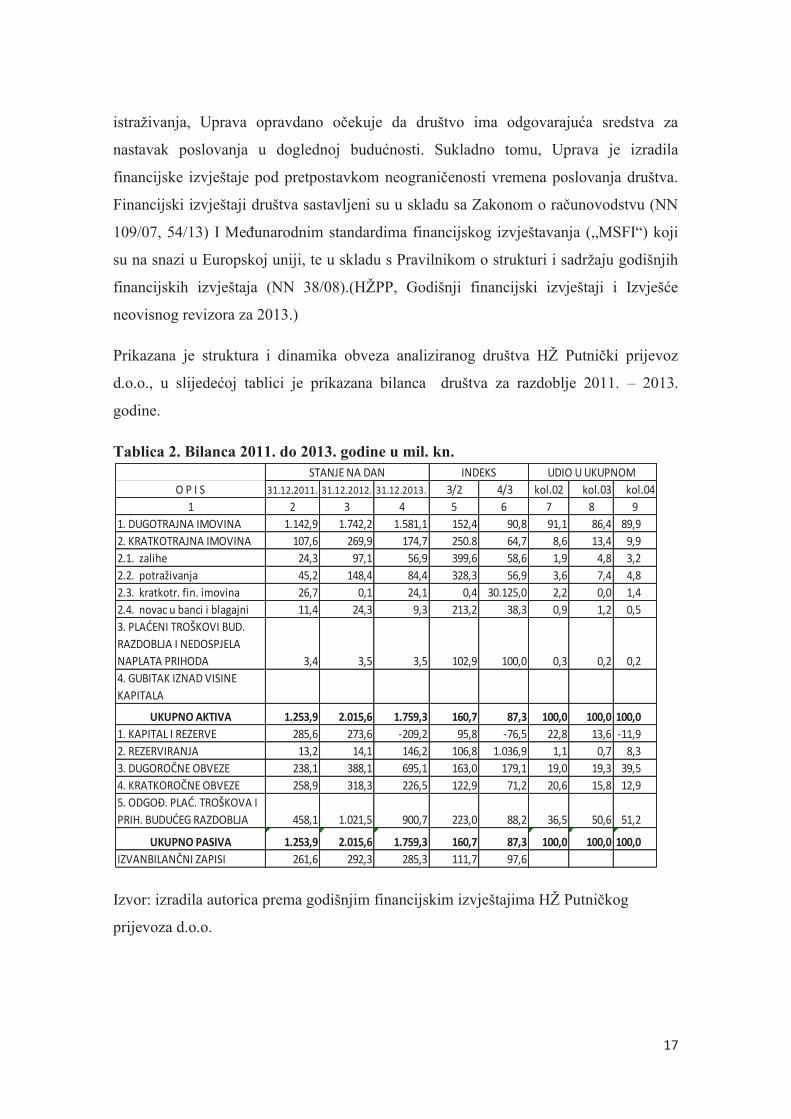

3.1. Struktura i dinamika imovine i obveza

Uprava društva HŽ Putnički prijevoz d.o.o., Zagreb, Mihanovićeva 12 (u daljnjem

tekstu: Društvo) dužna je osigurati da godišnji financijski izvještaji za 2013. godinu

budu sastavljeni u skladu sa Zakonom o računovodstvu (NN 109/07, 54/13) i

Međunarodnim standardima financijskog izvještavanja koji su na snazi u Europskoj

uniji, tako da pružaju istinit i objektivan prikaz financijskog stanja, rezultata poslovanja,

promjena kapitala i novčanih tijekova društva za to razdoblje. Na temelju provedenih

17

istraživanja, Uprava opravdano očekuje da društvo ima odgovarajuća sredstva za

nastavak poslovanja u doglednoj budućnosti. Sukladno tomu, Uprava je izradila

financijske izvještaje pod pretpostavkom neograničenosti vremena poslovanja društva.

Financijski izvještaji društva sastavljeni su u skladu sa Zakonom o računovodstvu (NN

109/07, 54/13) I Međunarodnim standardima financijskog izvještavanja („MSFI“) koji

su na snazi u Europskoj uniji, te u skladu s Pravilnikom o strukturi i sadržaju godišnjih

financijskih izvještaja (NN 38/08).(HŽPP, Godišnji financijski izvještaji i Izvješće

neovisnog revizora za 2013.)

Prikazana je struktura i dinamika obveza analiziranog društva HŽ Putnički prijevoz

d.o.o., u slijedećoj tablici je prikazana bilanca društva za razdoblje 2011. – 2013.

godine.

Tablica 2. Bilanca 2011. do 2013. godine u mil. kn.

Izvor: izradila autorica prema godišnjim financijskim izvještajima HŽ Putničkog

prijevoza d.o.o.

STANJE NA DAN UDIO U UKUPNOM

O P I S 31.12.2011. 31.12.2012. 31.12.2013. 3/2 4/3 kol.02 kol.03 kol.04

1 2 3 4 5 6 7 8 9

1. DUGOTRAJNA IMOVINA 1.142,9 1.742,2 1.581,1 152,4 90,8 91,1 86,4 89,9

2. KRATKOTRAJNA IMOVINA 107,6 269,9 174,7 250.8 64,7 8,6 13,4 9,9

2.1. zalihe 24,3 97,1 56,9 399,6 58,6 1,9 4,8 3,2

2.2. potraživanja 45,2 148,4 84,4 328,3 56,9 3,6 7,4 4,8

2.3. kratkotr. fin. imovina 26,7 0,1 24,1 0,4 30.125,0 2,2 0,0 1,4

2.4. novac u banci i blagajni 11,4 24,3 9,3 213,2 38,3 0,9 1,2 0,5

3. PLAĆENI TROŠKOVI BUD.

RAZDOBLJA I NEDOSPJELA

NAPLATA PRIHODA 3,4 3,5 3,5 102,9 100,0 0,3 0,2 0,2

4. GUBITAK IZNAD VISINE

KAPITALA

UKUPNO AKTIVA 1.253,9 2.015,6 1.759,3 160,7 87,3 100,0 100,0 100,0

1. KAPITAL I REZERVE 285,6 273,6 -209,2 95,8 -76,5 22,8 13,6 -11,9

2. REZERVIRANJA 13,2 14,1 146,2 106,8 1.036,9 1,1 0,7 8,3

3. DUGOROČNE OBVEZE 238,1 388,1 695,1 163,0 179,1 19,0 19,3 39,5

4. KRATKOROČNE OBVEZE 258,9 318,3 226,5 122,9 71,2 20,6 15,8 12,9

5. ODGOĐ. PLAĆ. TROŠKOVA I

PRIH. BUDUĆEG RAZDOBLJA 458,1 1.021,5 900,7 223,0 88,2 36,5 50,6 51,2

UKUPNO PASIVA 1.253,9 2.015,6 1.759,3 160,7 87,3 100,0 100,0 100,0

IZVANBILANČNI ZAPISI 261,6 292,3 285,3 111,7 97,6

INDEKS

18

Vodoravnom bilancom promatranog razdoblja vidljivo je da dugotrajna imovina ima

najveću vrijednost sa 31. 12. 2012. godine. Razlog tome je pripajanje dijela Vuča

vlakova sa 01. 10. 2012. godine HŽ Putničkom prijevozu d.o.o., te time i nekretnina i

vlakova, vlasništva HŽ Vuče vlakova d.o.o. Također, vrijednost kratkotrajne imovine

ima najveću vrijednost sa 31. 12. 2012. godine. Ukupna imovina, kao rezultat navedenih

promjena najveća je 2012. godine, ali vodoravnom analizom bilance, vidljivo je da je u

2013. godini kratkotrajna imovina manja od kratkoročnih obveza, što ukazuje na stalni

nedostatak radnog kapitala radi težih uvjeta rada. Dugotrajna imovina znatno je veća u

2013. godini od kapitala, što ukazuje na bitni poremećaj u bilanci.

Okomitom analizom bilance vidljiv je izrazito visok postotak dugotrajne imovine,

tijekom promatranog razdoblja, u ukupnoj imovini. Istovremeno, kratkotrajna imovina

društva je tijekom promatranog razdoblja manja od kratkoročnih obveza za promatrano

razdoblje. To ukazuje da društvu stalno nedostaje radnog kapitala (obrtnih sredstava),

što je ograničavajući čimbenik u aktivnosti društva. Također, visoka vrijednost

dugotrajne imovine previsoka je za ostvarivanje niske razine prihoda. Značajni dijelovi

kratkotrajne imovine su potraživanja od kupaca i zalihe. Potraživanja nisu prevelika za

ovakvu aktivnost društva, a i smanjena su u odnosu na 2012. godinu. Zalihe su

neadekvatne i veliki dio je nekurentna zaliha a tome pridonosi činjenica da je otpisano

40,0 milijuna kuna.

Okomitom analizom pasive, vidljivo je da najveći postotak odgođenih plaćanja troškova

i prihoda budućeg razdoblja te obveza prema bankama i financijskim institucijama u

pasivi kao i smanjenja temeljnog kapitala društva.

Vlada RH je dana 18. prosinca 2013. godine donijela Odluku kojom je dala suglasnost

za povećanje temeljnog kapitala društva, pretvaranjem potraživanja s osnova

preuzimanja duga temeljom danih jamstava i neplaćenih obveza davanja dužnika. Ta

činjenica upućuje na potrebu zaštite kapitala, odnosno smanjenje kapitala radi pokrića

gubitka, što bi se provelo tijekom 2014. godine uz istovremeno povećanje kapitala, od

strane vlasnika, za vrijednost zemljišta (predviđena dokapitalizacija zemljištem u

vrijednosti 150 milijuna kuna). Prema tim pretpostavkama društvo bi saniralo gubitak i

nastavilo poslovanje s temeljnim kapitalom u iznosu od 219,2 milijuna kuna. (HŽPP,

Godišnji financijski izvještaji i Izvješće neovisnog revizora za 2013.)

19

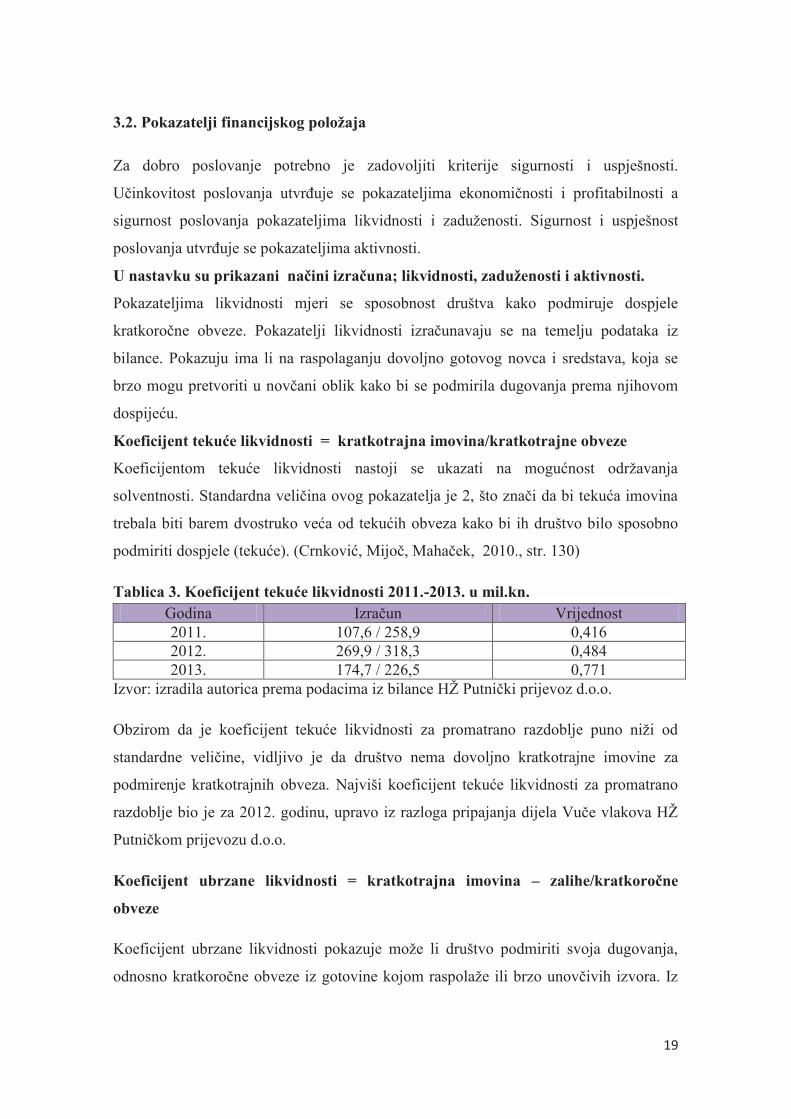

3.2. Pokazatelji financijskog položaja

Za dobro poslovanje potrebno je zadovoljiti kriterije sigurnosti i uspješnosti.

Učinkovitost poslovanja utvrđuje se pokazateljima ekonomičnosti i profitabilnosti a

sigurnost poslovanja pokazateljima likvidnosti i zaduženosti. Sigurnost i uspješnost

poslovanja utvrđuje se pokazateljima aktivnosti.

U nastavku su prikazani načini izračuna; likvidnosti, zaduženosti i aktivnosti.

Pokazateljima likvidnosti mjeri se sposobnost društva kako podmiruje dospjele

kratkoročne obveze. Pokazatelji likvidnosti izračunavaju se na temelju podataka iz

bilance. Pokazuju ima li na raspolaganju dovoljno gotovog novca i sredstava, koja se

brzo mogu pretvoriti u novčani oblik kako bi se podmirila dugovanja prema njihovom

dospijeću.

Koeficijent tekuće likvidnosti = kratkotrajna imovina/kratkotrajne obveze

Koeficijentom tekuće likvidnosti nastoji se ukazati na mogućnost održavanja

solventnosti. Standardna veličina ovog pokazatelja je 2, što znači da bi tekuća imovina

trebala biti barem dvostruko veća od tekućih obveza kako bi ih društvo bilo sposobno

podmiriti dospjele (tekuće). (Crnković, Mijoč, Mahaček, 2010., str. 130)

Tablica 3. Koeficijent tekuće likvidnosti 2011.-2013. u mil.kn.

Godina Izračun Vrijednost

2011. 107,6 / 258,9 0,416

2012. 269,9 / 318,3 0,484

2013. 174,7 / 226,5 0,771

Izvor: izradila autorica prema podacima iz bilance HŽ Putnički prijevoz d.o.o.

Obzirom da je koeficijent tekuće likvidnosti za promatrano razdoblje puno niži od

standardne veličine, vidljivo je da društvo nema dovoljno kratkotrajne imovine za

podmirenje kratkotrajnih obveza. Najviši koeficijent tekuće likvidnosti za promatrano

razdoblje bio je za 2012. godinu, upravo iz razloga pripajanja dijela Vuče vlakova HŽ

Putničkom prijevozu d.o.o.

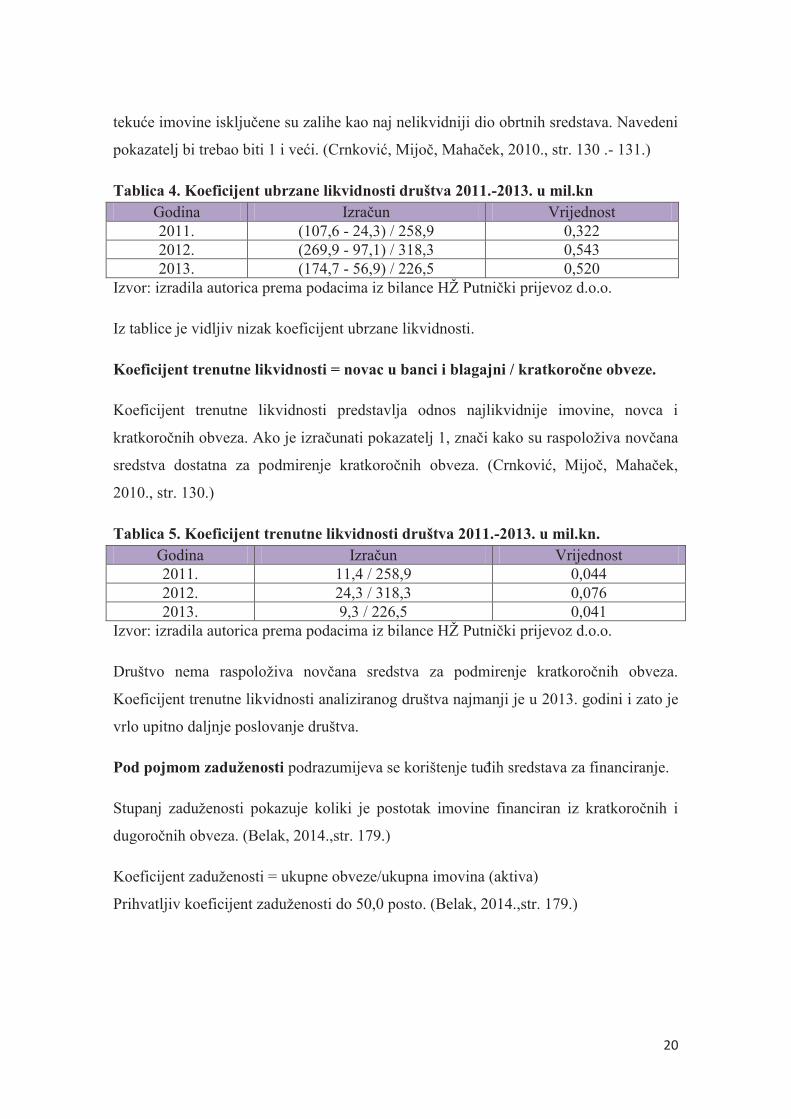

Koeficijent ubrzane likvidnosti = kratkotrajna imovina – zalihe/kratkoročne

obveze

Koeficijent ubrzane likvidnosti pokazuje može li društvo podmiriti svoja dugovanja,

odnosno kratkoročne obveze iz gotovine kojom raspolaže ili brzo unovčivih izvora. Iz

20

tekuće imovine isključene su zalihe kao naj nelikvidniji dio obrtnih sredstava. Navedeni

pokazatelj bi trebao biti 1 i veći. (Crnković, Mijoč, Mahaček, 2010., str. 130 .- 131.)

Tablica 4. Koeficijent ubrzane likvidnosti društva 2011.-2013. u mil.kn

Godina Izračun Vrijednost

2011. (107,6 - 24,3) / 258,9 0,322

2012. (269,9 - 97,1) / 318,3 0,543

2013. (174,7 - 56,9) / 226,5 0,520

Izvor: izradila autorica prema podacima iz bilance HŽ Putnički prijevoz d.o.o.

Iz tablice je vidljiv nizak koeficijent ubrzane likvidnosti.

Koeficijent trenutne likvidnosti = novac u banci i blagajni / kratkoročne obveze.

Koeficijent trenutne likvidnosti predstavlja odnos najlikvidnije imovine, novca i

kratkoročnih obveza. Ako je izračunati pokazatelj 1, znači kako su raspoloživa novčana

sredstva dostatna za podmirenje kratkoročnih obveza. (Crnković, Mijoč, Mahaček,

2010., str. 130.)

Tablica 5. Koeficijent trenutne likvidnosti društva 2011.-2013. u mil.kn.

Godina Izračun Vrijednost

2011. 11,4 / 258,9 0,044

2012. 24,3 / 318,3 0,076

2013. 9,3 / 226,5 0,041

Izvor: izradila autorica prema podacima iz bilance HŽ Putnički prijevoz d.o.o.

Društvo nema raspoloživa novčana sredstva za podmirenje kratkoročnih obveza.

Koeficijent trenutne likvidnosti analiziranog društva najmanji je u 2013. godini i zato je

vrlo upitno daljnje poslovanje društva.

Pod pojmom zaduženosti podrazumijeva se korištenje tuđih sredstava za financiranje.

Stupanj zaduženosti pokazuje koliki je postotak imovine financiran iz kratkoročnih i

dugoročnih obveza. (Belak, 2014.,str. 179.)

Koeficijent zaduženosti = ukupne obveze/ukupna imovina (aktiva)

Prihvatljiv koeficijent zaduženosti do 50,0 posto. (Belak, 2014.,str. 179.)

21

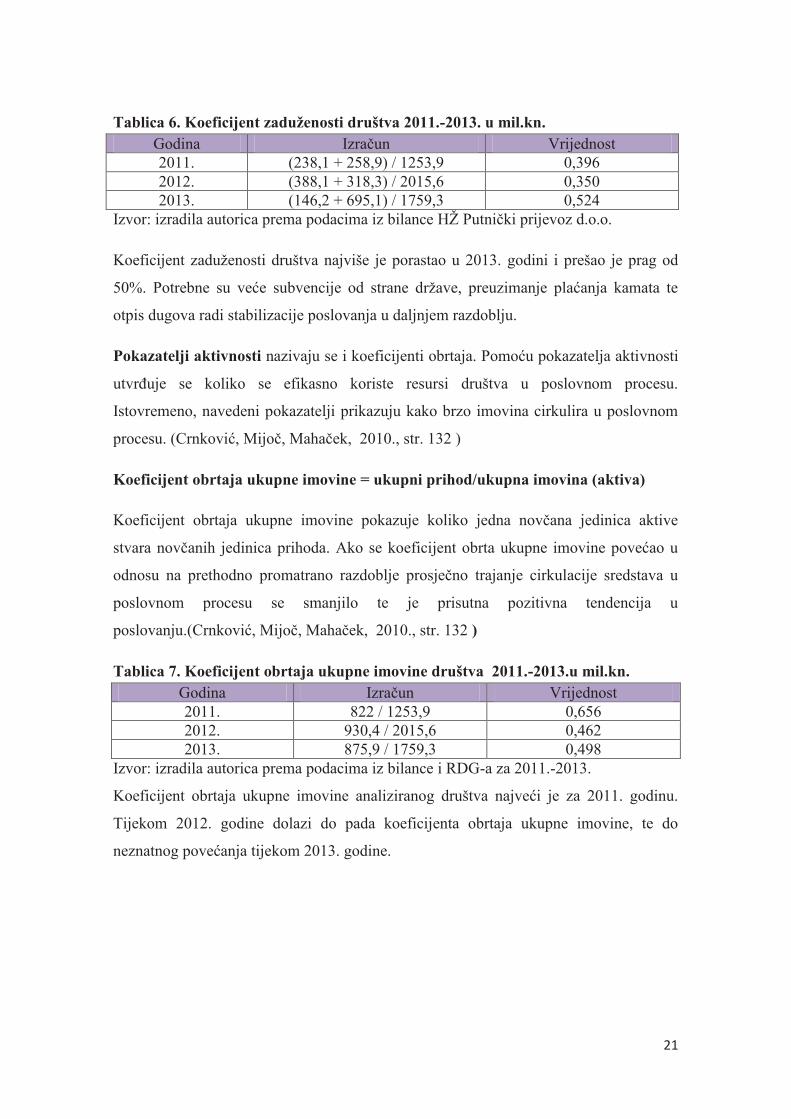

Tablica 6. Koeficijent zaduženosti društva 2011.-2013. u mil.kn.

Godina Izračun Vrijednost

2011. (238,1 + 258,9) / 1253,9 0,396

2012. (388,1 + 318,3) / 2015,6 0,350

2013. (146,2 + 695,1) / 1759,3 0,524

Izvor: izradila autorica prema podacima iz bilance HŽ Putnički prijevoz d.o.o.

Koeficijent zaduženosti društva najviše je porastao u 2013. godini i prešao je prag od

50%. Potrebne su veće subvencije od strane države, preuzimanje plaćanja kamata te

otpis dugova radi stabilizacije poslovanja u daljnjem razdoblju.

Pokazatelji aktivnosti nazivaju se i koeficijenti obrtaja. Pomoću pokazatelja aktivnosti

utvrđuje se koliko se efikasno koriste resursi društva u poslovnom procesu.

Istovremeno, navedeni pokazatelji prikazuju kako brzo imovina cirkulira u poslovnom

procesu. (Crnković, Mijoč, Mahaček, 2010., str. 132 )

Koeficijent obrtaja ukupne imovine = ukupni prihod/ukupna imovina (aktiva)

Koeficijent obrtaja ukupne imovine pokazuje koliko jedna novčana jedinica aktive

stvara novčanih jedinica prihoda. Ako se koeficijent obrta ukupne imovine povećao u

odnosu na prethodno promatrano razdoblje prosječno trajanje cirkulacije sredstava u

poslovnom procesu se smanjilo te je prisutna pozitivna tendencija u

poslovanju.(Crnković, Mijoč, Mahaček, 2010., str. 132 )

Tablica 7. Koeficijent obrtaja ukupne imovine društva 2011.-2013.u mil.kn.

Godina Izračun Vrijednost

2011. 822 / 1253,9 0,656

2012. 930,4 / 2015,6 0,462

2013. 875,9 / 1759,3 0,498

Izvor: izradila autorica prema podacima iz bilance i RDG-a za 2011.-2013.

Koeficijent obrtaja ukupne imovine analiziranog društva najveći je za 2011. godinu.

Tijekom 2012. godine dolazi do pada koeficijenta obrtaja ukupne imovine, te do

neznatnog povećanja tijekom 2013. godine.

22

3.3. Pokazatelji uspješnosti poslovanja

U slijedećoj tablici prikazan je Račun dobiti i gubitka za HŽ Putnički prijevoz d.o.o.¸

Tablica 8. Račun dobiti/gubitka za 2011.-2013. god.

U mil. kuna

Red.br RAČUN DOBITI/GUBITKA 2011. 2012. 2013. 4:3 5:4

1 2 3 4 5 6 7

I. UKUPNI PRIHODI 822,2 930,4 875,9 113,2 94,1

- prihodi od prijevoza putnika 369,3 323,8 306,4 87,7 94,6

- poticanje putničkog prijevoza 360,0 350,6 355,0 97,4 101,3

- drugi prihodi 92,9 256,0 214,5 275,6 83,8

II. UKUPNI RASHODI 887,5 1.058,3 1.238,1 119,2 117,0

- materijalni troškovi 609,6 674,9 595,3 110,7 88,2

- troškovi zaposlenika 143,1 189,9 299,7 132,7 157,8

- nematerijalni troškovi 6,9 8,8 14,2 127,5 161,4

GOTOVINSKI TROŠKOVI 759,6 873,6 909,2 115,0 104,1

- ostali- negotovinski troškovi 127,9 184,7 328,9 144,4 178,1

III. DOBIT - GUBITAK - 65,3 -127,9 - 362,2 195,9 283,2

Dobit – gubitak po zaposlenom - 57.080 - 92.748 -178.600 162,5 192,6

Koeficijent obrta zaliha I. =UP/zalihe 33,835 9,582 15,394 28,3 160,7

Koeficijent obrta zaliha II. = 25,086 6,951 10,462 27,7 150,5

Izvor: izradila autorica prema godišnjim financijskim izvještajima HŽ Putničkog

prijevoza d.o.o.

Iz tablice je vidljivo da u analiziranom razdoblju prihodi od prijevoza putnika padaju iz

godine u godinu, a subvencije od strane države su najniže za 2012. godinu. Ukupni

rashodi se povećavaju i u velikoj su mjeri opterećeni materijalnim i nematerijalnim

troškovima. Troškovi osoblja, zajedno sa naknadama također rastu i najviši su u 2013.

godini upravo iz razloga povećanja broja zaposlenih pripajanjem dijela Vuče vlakova.

Ostatak troškova najvećim se dijelom odnosi na amortizaciju. U takvim je uvjetima

ostvaren gubitak u poslovanju za 2012. godinu u iznosu od 127,9 milijuna kuna.

Rezultat poslovanja u Računu dobiti i gubitka HŽ Putničkog prijevoza d.o.o. za 2013.

godinu treba sagledati u kontekstu organizacijskih promjena, kao i dopune djelatnosti

društva, što je posljedica preuzimanja pripadajućeg dijela radnika i imovine društva HŽ

Vuča vlakova d.o.o. sa 01. listopadom 2012. godine. Temeljem navedenog došlo je do

preraspodjele prihoda i rashoda u strukturi RDG-a. Pripajanjem je došlo do pripajanja

imovine i zaposlenih, pa je, slijedom toga, u RDG došlo do povećanja troškova energije,

23

održavanja, amortizacije i troškova zaposlenih, a smanjenja troškova usluga za iznos

koji se plaćao Vuči kao usluga.(HŽPP, Godišnji financijski izvještaji i Izvješće

neovisnog revizora za 2013.)

U nastavku su prikazani pokazatelji uspješnosti poslovanja.

Za analizu uspješnosti poslovanja koristit će se pokazatelji ekonomičnosti, ROA i ROE

te profitna marža.Za određivanje uspješnosti poslovanja koriste se podaci iz RDG i

bilance.

Pokazateljima ekonomičnosti se utvrđuje stupanj ostvarenih prihoda po jedinici

rashoda. Utvrđuje se ekonomičnost ukupnog poslovanja ili pojedine skupine prihoda i

rashoda. Uspješno poslovanje znači kada navedeni pokazatelji nisu manji od 1.

(Crnković, Mijoč, Mahaček, 2010., str. 132-133)

Ekonomičnost ukupnog poslovanja = ukupni prihod/ukupni rashodi

Potrebno je da društvo posluje ekonomično, odnosno da ostvaruje više prihoda nego što

je utrošeno za njihovo postizanje (poželjno je da su ukupni prihodi veći od ukupnih

rashoda). (Crnković, Mijoč, Mahaček, 2010., str. 132-133).

Tablica 9. Ekonomičnost ukupnog poslovanja društva 2011.-2013. u mil.kn.

Godina Izračun Vrijednost

2011. 822,2 / 887,5 0,926

2012. 930,4 / 1058,3 0,879

2013. 875,9 / 1238,1 0,707

Izvor: izradila autorica prema podacima iz RDG-a HŽ Putnički prijevoz d.o.o.

Ukupni prihodi za promatrano razdoblje manji su od ukupnih rashoda. Prihodi su

najmanji za 2013. godinu te bi hitno trebalo provesti mjere štednje i smanjenja rashoda.

Rentabilnost ukupne imovine (ROA) pokazuje koliko smo dobiti ostvarili na jedinicu

uloženog vlastitog kapitala.

ROA se može povećati smanjenjem rashoda ili povećanjem prihoda odnosno

povećanjem dobiti, smanjenjem ukupno angažirane imovine KO imovine ili većim

povećanjem dobiti u odnosu na povećanje ukupne imovine.

ROA = ukupna dobit/ukupna imovina (aktiva)

24

Rentabilnost vlastitog kapitala (ROE) pokazuje koliko smo dobiti ostvarili na jedinicu

uloženog vlastitog kapitala.

ROE = ukupna dobit/kapital i rezerve

Rezultat i cilj cjelokupnog poslovanja društva je profit. Efikasnost korištenja resursa

društva i povrat uloženog kapitala utvrđuje se na temelju pokazatelja profitabilnosti.

(Crnković, Mijoč, Mahaček, 2010., str. 133)

Neto marža profita = neto dobit + kamate/ukupni prihod

Neto rentabilnost imovine je pokazatelj, kojim se mjeri profitabilnost zbrajanjem neto

dobiti i kamata u odnos s ukupnom imovinom. Veći pokazatelj potvrđuje i veću

profitabilnost.(Crnković, Mijoč, Mahaček, 2010., str. 134)

Tablica 10. ROA, ROE i neto marža 2011.-2013. u mil.kn.

ROA Izračun Vrijednost

2011. (-65,3 / 1253,9) * 100 -5,21 %

2012. (-127,9 / 2015,6) * 100 -6,35 %

2013. (-362,2 / 1759,3) * 100 -20,59 %

ROE Izračun Vrijednost

2011. (-65,3 / 285,6) * 100 -22,86 %

2012. (-127,9 / 273,6) * 100 -46,75 %

Neto marža Izračun Vrijednost

2011. (-65,3 + 9,6) / 822,2 -6,77 %

2012. (-127,9 + 11,4) / 930,4 -12,52 %

2013. (-362,2 + 28,1) / 875,9 -38,14 %

Izvor: izradila autorica prema podacima iz RDG-a i bilance HŽ Putnički prijevoz

d.o.o.

Ukupna dobit društva najmanja je za 2013. godinu iz razloga smanjenja prihoda i dobiti

u odnosu na ukupnu imovinu. ROE društva za 2013. godinu je nečitljiv iz razloga što je

kapital negativan. Neto dobit i kamate u odnosu na ukupnu imovinu, najmanje su u

2013. godini, pa je vidljivo da neto marža pada iz godine u godinu. Pokazatelji

uspješnosti poslovanja su negativni iz razloga što je kapital negativan.

25

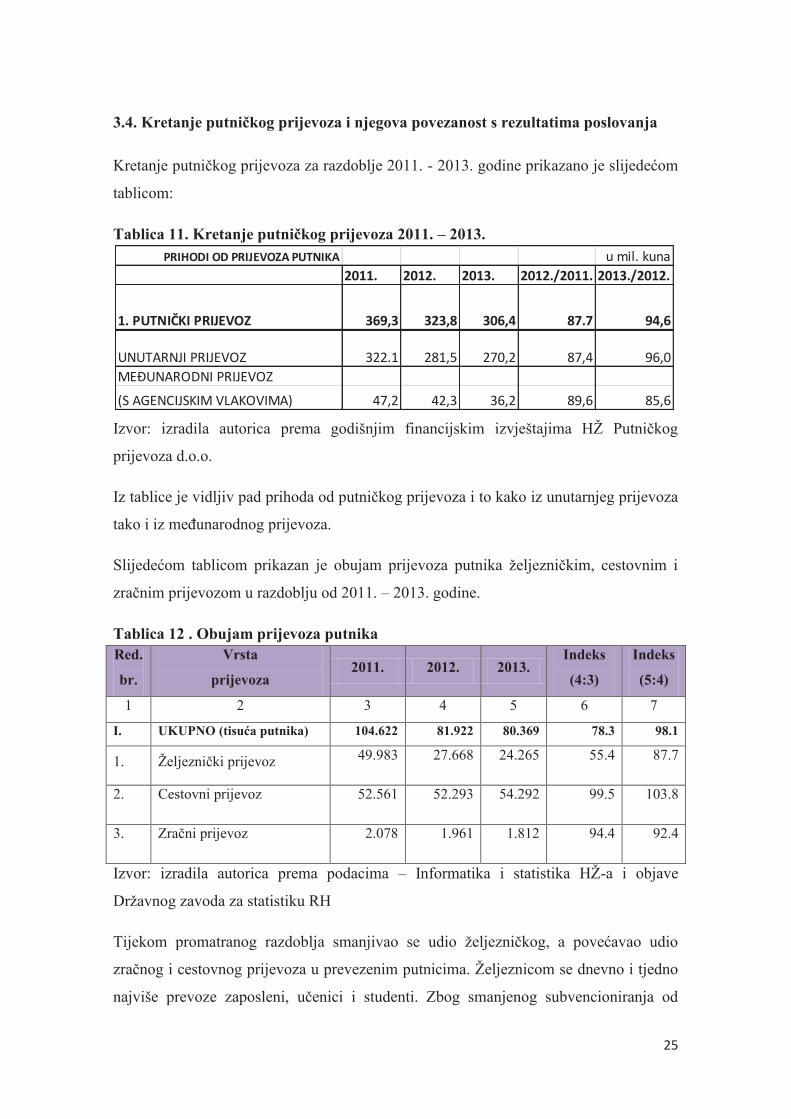

3.4. Kretanje putničkog prijevoza i njegova povezanost s rezultatima poslovanja

Kretanje putničkog prijevoza za razdoblje 2011. - 2013. godine prikazano je slijedećom

tablicom:

Tablica 11. Kretanje putničkog prijevoza 2011. – 2013.

Izvor: izradila autorica prema godišnjim financijskim izvještajima HŽ Putničkog

prijevoza d.o.o.

Iz tablice je vidljiv pad prihoda od putničkog prijevoza i to kako iz unutarnjeg prijevoza

tako i iz međunarodnog prijevoza.

Slijedećom tablicom prikazan je obujam prijevoza putnika željezničkim, cestovnim i

zračnim prijevozom u razdoblju od 2011. – 2013. godine.

Tablica 12 . Obujam prijevoza putnika

Red.

br.

Vrsta

prijevoza 2011. 2012. 2013.

Indeks

(4:3)

Indeks

(5:4)

1 2 3 4 5 6 7

I. UKUPNO (tisuća putnika) 104.622 81.922 80.369 78.3 98.1

1. Željeznički prijevoz 49.983 27.668 24.265 55.4 87.7

2. Cestovni prijevoz 52.561 52.293 54.292 99.5 103.8

3. Zračni prijevoz 2.078 1.961 1.812 94.4 92.4

Izvor: izradila autorica prema podacima – Informatika i statistika HŽ-a i objave

Državnog zavoda za statistiku RH

Tijekom promatranog razdoblja smanjivao se udio željezničkog, a povećavao udio

zračnog i cestovnog prijevoza u prevezenim putnicima. Željeznicom se dnevno i tjedno

najviše prevoze zaposleni, učenici i studenti. Zbog smanjenog subvencioniranja od

PRIHODI OD PRIJEVOZA PUTNIKA u mil. kuna

2011. 2012. 2013. 2012./2011. 2013./2012.

1. PUTNIČKI PRIJEVOZ 369,3 323,8 306,4 87.7 94,6

UNUTARNJI PRIJEVOZ 322.1 281,5 270,2 87,4 96,0

MEĐUNARODNI PRIJEVOZ

(S AGENCIJSKIM VLAKOVIMA) 47,2 42,3 36,2 89,6 85,6

26

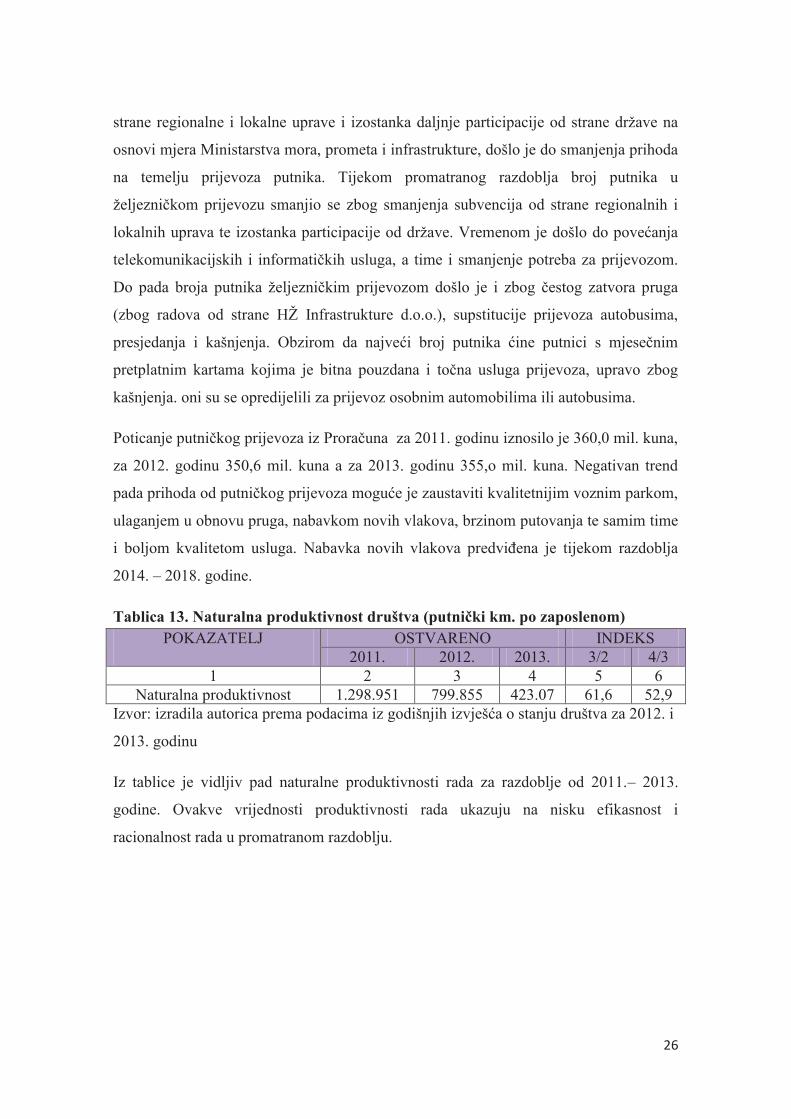

strane regionalne i lokalne uprave i izostanka daljnje participacije od strane države na

osnovi mjera Ministarstva mora, prometa i infrastrukture, došlo je do smanjenja prihoda

na temelju prijevoza putnika. Tijekom promatranog razdoblja broj putnika u

željezničkom prijevozu smanjio se zbog smanjenja subvencija od strane regionalnih i

lokalnih uprava te izostanka participacije od države. Vremenom je došlo do povećanja

telekomunikacijskih i informatičkih usluga, a time i smanjenje potreba za prijevozom.

Do pada broja putnika željezničkim prijevozom došlo je i zbog čestog zatvora pruga

(zbog radova od strane HŽ Infrastrukture d.o.o.), supstitucije prijevoza autobusima,

presjedanja i kašnjenja. Obzirom da najveći broj putnika ćine putnici s mjesečnim

pretplatnim kartama kojima je bitna pouzdana i točna usluga prijevoza, upravo zbog

kašnjenja. oni su se opredijelili za prijevoz osobnim automobilima ili autobusima.

Poticanje putničkog prijevoza iz Proračuna za 2011. godinu iznosilo je 360,0 mil. kuna,

za 2012. godinu 350,6 mil. kuna a za 2013. godinu 355,o mil. kuna. Negativan trend

pada prihoda od putničkog prijevoza moguće je zaustaviti kvalitetnijim voznim parkom,

ulaganjem u obnovu pruga, nabavkom novih vlakova, brzinom putovanja te samim time

i boljom kvalitetom usluga. Nabavka novih vlakova predviđena je tijekom razdoblja

2014. – 2018. godine.

Tablica 13. Naturalna produktivnost društva (putnički km. po zaposlenom) POKAZATELJ OSTVARENO INDEKS

2011. 2012. 2013. 3/2 4/3

1 2 3 4 5 6

Naturalna produktivnost 1.298.951 799.855 423.07 61,6 52,9

Izvor: izradila autorica prema podacima iz godišnjih izvješća o stanju društva za 2012. i

2013. godinu

Iz tablice je vidljiv pad naturalne produktivnosti rada za razdoblje od 2011.– 2013.

godine. Ovakve vrijednosti produktivnosti rada ukazuju na nisku efikasnost i

racionalnost rada u promatranom razdoblju.

27

4. ANALIZA TROŠKOVA HŽ PUTNIČKOG PRIJEVOZA

Trošak je svako buduće ili tekuće smanjenje sredstava u cilju ostvarenja prihoda. Ako

se radi o budućem smanjenju sredstava, onda je trošak svako povećanje obveza u cilju

ostvarenja prihoda. (Dimitrić, 2014., Str.6)

U računovodstvenom smislu, rashodi su definirani kao stavka koja se odbija od prihoda

da bi se dobio financijski rezultat kao razlika između prihoda i rashoda. Troškovi se

često izjednačuju s rashodima jer su rashodi posljedica troškova. Međutim, između

rashoda i troškova postoji razlika u tome što troškovi koji se uključuju u vrijednost

imovine ne postaju odmah rashodi nego tek kad se imovina proda ili se na nju

obračunaju troškovi amortizacije. Budući da troškovi koji postaju rashodi smanjuju

financijski rezultat, neki analitičaru, a posebno oni koji nisu analitičari, smatraju

troškove nepoželjnom kategorijom koju na svaki način treba smanjiti. (Belak, 2014.,

Str. 241)

U prvom dijelu ovog poglavlja prikazat će se struktura i dinamika troškova, u drugom

dijelu specifičnost obračuna plaća i drugih naknada HŽ Putnički prijevoz d.o.o. u

trećem dijelu kalkulacija cijena prijevoza a u četvrtom dijelu postupak planiranja

troškova te njihovo praćenje.

28

4.1. Struktura i dinamika troškova

Struktura i dinamika troškova za razdoblje 2011. – 2013. godinu prikazana je

slijedećom tablicom :

Tablica 14. Struktura i dinamika rashoda 2011. - 2013.

Izvor: izradila autorica prema godišnjim financijskim izvještajima HŽ Putničkog

prijevoza d.o.o.

Ukupni rashodi su se u promatranom razdoblju povećavali iz godine u godinu. Ukupni

rashodi su u velikoj mjeri opterećeni materijalnim troškovima, koji su u 2012. veći nego

u istom razdoblju 2011. godine. U 2013. godini došlo je do smanjenja materijalnih

troškova za u odnosu na iste u 2012. godini. Razlog smanjenju materijalnih troškova u

2013. godini je pripajanje dijela Vuče vlakova d.o.o. 01. 10. 2012. godine, te više nije

bilo potrebe za plaćanjem usluga manevre, tehničkog pregleda i održavanja vagona,

odnosno, usluga između funkcionalno vezanih društava HŽ-a. Pripajanje dijela Vuče

vlakova d.o.o., također je razlog povećanju troškova energije radi nekretnina koje su

pripale društvu te energije potrebne za odvijanje putničkog prijevoza (nafta i struja).

Nabavna vrijednost prodanog materijala rasla je od 2011. – 2013. godine. Nematerijalni

troškovi su znatno povećani u 2012. u odnosu na 2011. godinu, odnosno 2013. u

u mil. kuna

OSTVARENJE UDIO U UKUPNOM

O P I S 2011. 2012. 2013. 3/2 4/3 2 3 4

1 2 3 4 5 6 7 8 9

1. MATERIJALNI I NEMAT. TROŠKOVI 616,5 683,7 609,5 110,9 89,1 69,5 64,6 49,2

1.1. troš. materijala i rezer. dijelovi 11,3 16,2 14,6 143,4 90,1 1,3 1,5 1,2

1.2. troškovi energije 1,0 73,2 145,3 198,5 0,1 6,9 11,7

1.3. troškovi usluga - ukupno 586,6 529,5 316,4 90,3 59,6 66,1 50,0 25,6

1.4. NAB. VRIJ. PRODANOG MATERIJALA 0,2 14,4 27,4 190,3 0,0 1,4 2,2

1.5. NEMATERIJALNI TROŠKOVI 6,9 8,8 14,2 127,5 161,4 0,8 0,8 1,1

1.6. VRIJED. USKL. KRATKOTR. IMOV. 1,1 34,1 50,8 149 0,1 3,2 4,1

1.7. OSTALI (izvanredni) RASHODI 9,0 6,3 40,8 70,0 658,1 1 0,6 3,3

1.8. INFORMAT. USLUGE U SUST. SAP O,4 1,2 1,8 300,0 150 0 0,1 0,1

2. TROŠKOVI RADNIKA 143,1 189,9 299,7 132,7 157,8 16,1 17,9 24,2

2.1. PLAĆE S POREZIMA I DOPRINOSIMA 125,0 168,2 257,9 134,6 153,3 14,1 15,9 20,8

2.2. NAKNADE 18,1 21,7 41,8 119,9 192,6 2 2,1 3,4

GOTOVINSKI TROŠKOVI 759,6 873,6 909,2 115,O 104,1 85,6 82,5 73,4

4. OTPREMNINE 4,2 29,7 18,4 707,1 62 0,5 2,8 1,5

5. AMORTIZACIJA 109,5 141,5 216,1 129,2 152,7 12,3 13,4 17,5

6. KAMATE NA KREDITE 3,5 7,1 21,6 202.9 304,2 0,4 0,7 1,7

7. ZATEZNE KAMATE 6,1 4,3 6,5 70,5 151,2 0,7 0,4 0,5

8. NEGAT. TEČ. RAZLIKE I GUBICI d.o.o. 4,6 2,1 8,8 45,7 419 0,5 0,2 0,7

9. Drugi fin. rash. s povezan. društvima 57,4 4,7

UKUPNI RASHODI 887,5 1O58,3 1.238,0 119,2 117,0 100,0 100,0 100,0

INDEKS

29

odnosu na 2012. godinu. Pripajanjem novih djelatnika povećali su se troškovi dnevnica,

putni troškovi, korištenje službenih automobila i sl. Troškovi za informatičke usluge

znatno su povećane od 2011. – 2013. godine, čemu je razlog prelazak društva na rad u

SAP programu. Troškovi radnika (plaće i naknade) također su povećane zbog povećanja

broja radnika pripajanjem dijela HŽ Vuča vlakova d.o.o. Iz svega toga proizlazi rast

gotovinskih troškova koji su za 2012. veći za 15% u odnosu na iste u 2011., odnosno za

4,1% u 2013.. u odnosu na 2012. godinu. Troškovi za otpremnine najveći su u 2013.

godini zbog odlaska znatnog broja djelatnika putem poticaja a u cilju restrukturiranja i

mjera štednje. Troškovi amortizacije su u 2012. veći u odnosu na 2011., odnosno u

2013. u odnosu na 2012. godinu. Kamate na kredite su za 304,2% veće u 2013. u

odnosu na 2012. godinu. Razlog tome su potrebe za kreditima zbog otpremnina i

održivosti daljnjeg poslovanja. Vidljiv je mali pad udjela gotovinskih troškova (iako

čine najveći postotak u ukupnim rashodima), od 2011. - 2013. godine, u ukupnim

rashodima.

4.2. Specifičnost obračuna plaća i drugih naknada

Jedan od najosjetljivijih troškova svakako su troškovi osoblja. Oni se isplaćuju u neto

iznosu koji preostane nakon odbitka propisanih doprinosa za mirovinsko osiguranje iz

bruto iznosa plaća i nakon što se iz dijela bruto plaća koji je umanjen za mirovinski

doprinos, zavisno od porezne olakšice (neoporezivi dio), obustavi porez iz dohotka i

lokalni prirez.

S ciljem provođenja postupka rekonstruiranja te osiguranja radnika sukladno Zakonu o

radu (N. N. Br. 149/09, 61/11, 82/12 i 73/13), Konvenciji broj 87/98 i 111 MOR-a i

Zakonu o kriterijima za sudjelovanje u tripartitnim tijelima reprezentativnosti za

kolektivno pregovaranje (N. N. 82/12 i 88/12) reprezentativni sindikati koji djeluju u

HŽ Putničkom prijevozu d.o.o. s pravom na kolektivne pregovore i HŽ Putnički

prijevoz d.o.o. sklopili su dana 31. Listopada 2013. godine Kolektivni ugovor. (Službeni

vjesnik HŽ Putničkog prijevoza d.o.o., broj 17, Zagreb studeni 2013.)

Prema podacima iz Kolektivnog ugovora, objavljenom u Službenom vjesniku HŽ

Putnički prijevoz d.o.o. broj 6., 2014 godine a u cilju provođenja postupaka

30

restrukturiranja i štednje, radnicima su smanjene plaće zavisno od bruto iznosa za šest,

osam i deset posto.

Plaću zaposlenika čine osnovna plaća, dodaci na plaču, naknade plaće te ostale naknade.

OSNOVNA PLAĆA – ugovorena plaća za određeno radno mjesto određena cijenom

sata rada (osim kod rukovodećih pozicija – koeficijentom), uvećana za postotak po

osnovi godina radnog staža (0,5% po godini radnog staža).

Ukoliko zaposlenik ima nižu razinu obrazovanja od one koja je propisana za radno

mjesto na koje je raspoređen, bruto iznos njegove plaće se umanjuje za 6-10%. Taj

iznos se množi sa brojem sati u mjesecu (fond sati) i na taj način se obračunava osnovna

plaća za svaki mjesec.

U dodatke na plaću koji se također obračunavaju zavisno od postotka iz Kolektivnog

ugovora spadaju: rad noću, prekovremeni rad, rad nedjeljom, rad subotom, rad na

blagdan i neradne dane utvrđene zakonom, rad na dan Uskrsa, nejednako mjerni

smjenski rad, rad u dvokratnom radnom vremenu, rad po pozivu, rad za sate mentorstva

te postotak na stres.

Naknade plaće prema Kolektivnom ugovoru, obračunavaju se za: vrijeme godišnjeg

odmora i plaćenog dopusta, vrijeme blagdana i neradnih dana, vrijeme bolesti,

profesionalne bolesti, nesreće na radu ili posljedice ratnih stradanja te za pričuvu.

U ostale naknade koje su dio plaće a prema Kolektivnom ugovoru, obračunavaju se

naknade: za vrijeme obrazovanja, prekvalifikacije, dokvalifikacije i drugog oblika

stručnog osposobljavanja za potrebe poslodavca, u slučaju prekida i zastoja u radu

nastale bez krivnje radnika, za vrijeme odsutnosti s rada radi dobrovoljnog davanja krvi,

za vrijeme odsutnosti s rada radi sudjelovanja u radu povjerenstva i tijela koje imenuje

poslodavac te za vrijeme državnih i vjerskih blagdana i neradnih dana utvrđenih

zakonom ako je u te dane radnik trebao raditi. Dodaci, naknade i ostale naknade se

najvećim dijelom odnose na radnike izrade (strojovođe, pomoćnici strojovođa,

kondukteri, blagajnici) dok radnici režije (šefovi RJ, šefovi PC, djelatnici ekonomsko

financijske službe, kadrovske, opće, tehnologije, kontrolinga, logistike, pravne ,

nabavne službe i sl.) većinom imaju samo osnovnu plaću.

U nastavku je prikazan obračun plaće na primjeru jednog djelatnika na bazi efektive i

dodataka na plaću.

31

Tablica 15. Primjer obračuna plaća

Bruto primanja Sati Koeficijent Iznos

1101 Efektivni sati 180,00 40,090000 7.216,21

1160 Obav.poučavanje unt.fonda 4,00 40,090000 160,36

1170 Prekovremeni sati 8,00 60,135000 481,08

1110 Dodatak za rad subotom 12,00 10,022500 120,27

1111 Dodatak za rad nedjeljom 19,00 14,031500 266,60

1112 Dodatak za rad noću 49,00 20,045000 982,21

1115 Dodatak za stres 188,00 2,004500 376,85

1119 Dod.nejed.smjen.rad 5 % 188,00 2,004500 376,85

1203 Dod. rad poz-aviziranje 85,00 5,612600 477,07

1204 Dodatak za kvač.lokom. 14 % 20,00 5,612600 112,25

1297 Umanjenje plaće 8 % -845,59

Ukupno bruto 192,00 9.724,16

Doprinosi iz plaće: Stopa Osnovica Iznos

Doprinosi MIO I stup 15,00 9.724,16 1.458,62

Doprinosi MIO II stup 5,00 9.724,16 486,21

Ukupno doprinos iz plaće 1.944,83

Porezi: Stopa Osnovica Iznos

Iskorištena osobna olakšica 1,00 2.200,00

Iznos 1 12,00 2.200,00 264,00

Iznos 2 25,00 3.379,33 844,83

Iznos 1,00 5.579,33 1.108,83

Prirez 10,00 1.108,83 110,88

Ukupno porez i prirez 1.219,71

Zakonski propisana neto plaća 6.559,62

Izvor: izradila autorica prema podacima iz SAP programa Obračuna plaće, HŽ Putnički

prijevoz d.o.o.

Obračun je napravljen na bazi mjeseca sa 180 sati efektive (1101). Tome su dodani

prekovremeni sati koje je djelatnik odradio taj mjesec (1170) i obučavanje koje ima za

potrebe radnog mjesta (1160). Na temelju tako obračunatih sati efektiva iznosi 192 sata.

Obzirom da se radi o djelatniku izvršnog osoblja on ima plaćene dodatke na plaću po

različitim postocima koje ima po Kolektivnom ugovoru. Bruto iznos umanjen je za 8%

(po Kolektivnom ugovoru). Na obračunati bruto iznos plaćaju se doprinosi iz plaće

20%, za koji se bruto iznos plaće umanjuje i dobiva se dohodak. Analizirani djelatnik

ima poreznu olakšicu 1 (bez uzdržavanih članova), te plaća 12 i 25 % poreza, te prema

mjestu stanovanja 10% prireza. Kad se od dohotka oduzme porez i prirez ostaje iznos

zakonsko propisane neto plaće djelatnika.

32

Važno je napomenuti da strojovođe imaju pravo na staž s povećanim trajanjem

(benificirani staž) i to tako da se 12 mjeseci provedenih na poslovima strojovođa računa

kao 18 mjeseci osiguraničkog staža.

Kao trošak osoblja može se navesti i trošak prijevoza koji iznosi 360,00 kn mjesečno. U

slučaju kada djelatnik cijeli mjesec nije radio, nema pravo na trošak prijevoza.

Strojovođe i kondukteri imaju pravo na naknadu za kilometar koji se obračunava na

način da se broj prevezenih kilometara množi sa 6,25 kn. Plaća se obračunava u SAP

programu kao redoviti obračun a prijevoz i kilometar kao izvanredni obračun. Prema

podacima dobivenim iz Financija HŽ Putničkog prijevoza d.o.o., prosječna neto plaća

(bez dodataka) u 2014.godini iznosila je 5.048,24 kuna što je 4,3% manje u odnosu na

2013.godinu (5.275,95 kuna). Prosječna neto plaća radnika HŽ Putničkog prijevoza u

2014.godini je 8,3% manja od prosječne neto plaće za sve djelatnike u Republici

Hrvatskoj (5.507,00 kn).

4.3. Kalkulacija cijena putničkog prijevoza

Zakonom o iznimnim mjerama kontrole cijena (NN 73/97) propisuju se mjere i to

iznimno radi sprječavanja negativnih učinaka promjena pojedinih cijena ili radi

sprječavanja monopolističkog određivanja cijena, kada se ti ciljevi ne mogu postići

drugim mjerama gospodarske politike. Temeljem navedenog donesena je Uredba o

izravnim mjerama kontrole cijena koja se odnosi i na prijevoz putnika u unutarnjem

željezničkom prometu, tada HŽ Hrvatske željeznice.

Tako su HŽ dužne, pri svakoj promjeni cijena svojih usluga, prijaviti cjenike odnosno

tarife Ministarstvu gospodarstva 15 dana prije primjene cijena. Ministarstvo

gospodarstva može staviti primjedbe na cjenik i zatražiti usklađivanje prijavljenog

cjenika te ukoliko se ista ne uskladi s prigovorom Ministarstva gospodarstva, cijene iz

prijavljenog cjenika se ne mogu primijeniti.

Iz svega navedenoga vidljivo je da HŽ Putnički prijevoz nema utjecaj na povećanje

cijena u unutarnjem prijevozu prema tržišnim uvjetima, već se za sva povećanja daje

suglasnost Ministarstva gospodarstva. Tek izmjenama od 13. lipnja 2013. (NN 72/13)

predmetna Uredba se više ne odnosi na prijevoz putnika u unutarnjem željezničkom

33

prometu odnosno HŽ Putnički prijevoz može samostalno odrediti cijenu usluge ovisno o

tržišnim prilikama.

Izračun cijena prijevozne usluge HŽ Putnički prijevoz d.o.o. temelji na odredbama

Tarife 101 – Tarifa za prijevoz putnika u domaćem prometu – prijevozni uvjeti,

povlastice i prijevoz ručne prtljage, Tarifi 102 – Tarifne udaljenosti te Tarifi 103 –

Cijene. Ovisno o pravima koja putnici ostvaruju te kilometarskoj udaljenosti na kojoj

putuju, iz tablica cijena utvrđuje se iznos za određenu prijevoznu uslugu.

Usporedbe radi, na relacijama na kojima se promatra vrijeme putovanja, promatra se i

cijena prijevoznih karata za jedan smjer, 2. tarifni razred uz napomenu da je kod

povratnih putovanja na željeznici tarifa umanjena za 20% dok kod autobusa uglavnom

nije (zbraja se cijena za oba smjera). Kod utvrđivanja tarifa u pravilu se nakon promjene

cijena željezničkih karata usklađuju cijene autobusnih s time da na paralelnim linijama

autobusne cijene prate željezničke (obično su nešto niže), a tamo gdje nema usporedne

željezničke pruge jedinične cijene autobusnih prijevoznika su bitno veće. Na taj način se

nadoknađuje trošak prijevoza paralelnih linija i stvara nelojalna konkurencija.

U slijedećoj tablici prikazane su cijene željezničkih karata po pojedinim relacijama u

odnosu na cijene autobusne karte i troška osobnog automobila.

Tablica 16. Cijene karata po pojedinim relacijama za vlak, autobus i osobni

automobil u kn

Relacija Cijena HŽPP

karte

Brzi/IC

Cijena

autobusne

karte

Trošak osobnog automobila

gorivo cestarina ukupno

Zagreb- Osijek 138,80/149,80 127,00-143,00 225,00 117,00 342,00

Zagreb- Rijeka 118,10/129,10 86,00-155,00 121,00 69,00 190,00

Zagreb- Split 197,00/208,00 146-196,00 285,00 181,00 466,00

Zagreb-Vinkovci 129,80/140,80 156,00-161,00 217,00 106,00 323,00

Zagreb-Varaždin 71,60/82,60 65,00-87,00 67,00 26,00 93,00

Izvor: izradila autorica prema podacima dobivenim od Službe za prodaju i marketing

HŽ Putničkog prijevoza d.o.o. Zagreb

U tablici su usporedive cijene prijevoza vlakom, autobusom i osobnim automobilom na

istim relacijama. Vidljivo je da je cijena karte za dulje relacije niža za prijevoz vlakom u

odnosu na autobus ili osobni automobil. Iako nije uvijek usporediv javni i individualni

34

prijevoz, ali za ovu situaciju će se ipak povući paralela što se tiče vremena putovanja i

putnih troškova s time da su kod individualnog prijevoza osobnim vozilom uzeti samo

troškovi goriva (prosječna potrošnja 7,5 l/100 km uz prosječnu cijenu 10 kn/l) i

cestarina dok se amortizacija i ostali troškovi ne kalkuliraju.

Troškovi prijevoza osobnim automobilom se mogu smanjiti za iznos cestarine (ili

dijela) ukoliko se ne koristi autocesta već paralelna cesta s time da se bitno povećava

vrijeme putovanja. Cijena autobusnih karata nije ujednačena na istim relacijama jer

svaki prijevoznik utvrđuje svoju cijenu. Ukoliko putnik prevozi i ručnu prtljagu kod

autobusnih prijevoznika treba doplatiti 7-10 kn po komadu, dok je kod željeznice isto

besplatno. Što se komfora tiče na duljim relacijama prednost svakako ima željeznica uz

napomenu da su na svim međunarodnim kao i unutarnjim IC-vlakovima i većini brzih

vlakova uvršteni klimatizirani vagoni kao što su klimatizirani i autobusi.

Uspoređujući redovne prijevozne cijene (vlak i autobus) kroz navedene relacije vidljivo

je da su podjednake, s time da željeznica daje cijeli niz povlastica za svoje putnike (20-

75%), npr. za studente i starije osobe do 30%, povratne vožnje 20%, grupna putovanja

40%, za djecu do 6 godina besplatno, a od 6 do 12 godina 50% itd. (koje nisu prikazane

u tablici). Ako se koristi 1. tarifni razred cijena je cca 50% veća od navedene u tablici.

U pravilu većina putnika u vlaku koristi neku povlasticu tako da je u konačnici cijena

prijevozne karte vlaka niža od autobusne.

Završetkom autocesta prioritet u kopnenom prijevozu na kraćim i srednjim, a zbog

zaostajanja u investiranju u željezničku infrastrukturu, i na dužim relacijama preuzimaju

cestovni prijevoznici. Konkurencija kod autobusnih prijevoznika je iznimno velika što

rezultira relativno velikim rasponom cijena na istoj relaciji, a koja se često formiraju na

temelju željezničke tarife, kao i s velikim brojem polazaka što daje određenu kvalitetu

za putnika, iako često, zbog male popunjenosti, te linije stvaraju gubitke. Iako je

prijevoz osobnim automobilom najbrži, ovisno o broju putnika i vožnju auto cestom, on

može biti i najskuplji.

35

4.4. Planiranje troškova i praćenje odstupanja

Planiranje je važna funkcija kojom započinje proces upravljanja. Na početku svake

racionalne aktivnosti stoji plan kao rezultat procesa planiranja.

Plan poslovanja mora osigurati (Miroslav Drljača, Izrada financijskog plana i

investicijski prioriteti, 2004.) :

· jasne i mjerljive ciljeve i planove djelovanja za upravljanje organizacijom i

njezinim dijelovima

· mogućnost mjerenja i upravljanja poslovnom uspješnošću

· djelotvorno donošenje odluka i poboljšanje rezultata

· razumijevanje uzročno-posljedičnih odnosa unutar kojih je potrebno ocijeniti

potencijalne strateške utjecaje svakog važnog poteza i događaja koji razmatra ili

planira menadžment

· mogućnost većeg stupnja iskorištavanja cjelovitog potencijala organizacije u

postizanju kratkoročnih i dugoročnih ciljeva

Plan utroška mora sadržavati sve stavke koje se planiraju utrošiti u navedenoj godini,

bez obzira da li roba postoji na zalihi ili postoje ugovorne obveze za robe, radove i

usluge za koje još nije uslijedila isporuka (nerealizirani ugovori) i bez obzira da li je u

prethodnoj godini započet postupak nabave. Sustav planiranja temelji se na principu

susretnog planiranja, što znači da se paralelno izrađuju glavni poslovni plan cijele

organizacije i pojedinačni planovi po pojedinim organizacijskim jedinicama.

Proces planiranja počinje „odozgo prema dolje“ (bottom down), tj. Od općeg poslovnog

plana prema pojedinačnim planovima, odnosno „odozdo prema gore“ (bottom up), tj.

Od pojedinačnih planova prema općim. Oni se sastaju na jednom mjestu u službi

kontrolinga) i tu počinje prilagođavanje i usklađivanje odstupanja (razlika). (Miroslav

Drljača, Izrada financijskog plana i investicijski prioriteti, 2004.)

36

Slika 2. Proces planiranja

Izvor: Miroslav Drljača, Izrada financijskog plana i investicijski prioriteti, 2004.

Plan poslovanja se radi na nivou Regionalnih jedinica a objedinjuje se u Službi za

Kontroling sa sjedištem u Zagrebu. Materijal, usluge i vanjski radovi planiraju se putem

nabavnih modela – šifri roba, radova i usluga. Unos plana utroška limitiran je

budžetiranim sredstvima po grupama mjesta troška, pozicijama planske kalkulacije i

vrstama troškova (materijal, usluge, dnevnice, bruto plaće i ostali troškovi).

Budžetirana sredstva unesena su u aplikaciju za planiranje i prije aktiviranja planskih

dokumenata plan mora biti u okvirima budžeta inače nije moguće aktivirati planski

dokument. Svaka Regionalna jedinica ima svoja budžetirana sredstva. Regionalne

jedinice planiraju, sukladno svojim potrebama troškove čišćenja i čuvanja prostora,

deratizacije i dezinsekcije, troškove telefona i mobitela, uredski materijal i sitni

inventar, troškove goriva i servis službenih vozila, popravak fotokopirnih i fax uređaja,

održavanje i popravak klima uređaja i održavanje plinskih naprava, dnevnice i

kilometražu, održavanje i popravak elektro i plinskih instalacija, troškove energije za

osvjetljenje i grijanje, sistematske preglede, izvanredni prijevoz autobusima,

reprezentaciju, naknade, doprinose, servis, održavanje i popravak električnih bojlera,

ispitivanje i popravak instalacija i uređaja (alkotest aparata), ispitivanje i popravak

37

vodovodne mreže, zakup prostora, troškove zaštite na radu. Jubilarnu nagradu, poklon

djeci, pomoć zaposlenima, plaće, prijevoz na posao i s posla, benificirani radni staž

također unose Regionalne jedinice ali u skladu s budžetiranim sredstvima.

Koordinator za investicije planira troškove vanjskog i unutarnjeg uređenja zgrada te

sredstva za modernizaciju prijevoznih kapaciteta i nabavku novih vlakova u planu

investicija. Računovodstvo i financije planira troškove za amortizaciju, bankarske

usluge, doprinos za šume, doprinos za komore, financijske rashode i ostale rashode.

Logistika i izvršenje prijevoza planira premije osiguranja novih vlakova, usluge

prometnika te izvanredne rashode koji se tiču šteta, troškove najma trase i održavanje

vagona, lokomotiva i vlakova. Ljudski potencijali i pravni poslovi planiraju troškove za

odvjetničke usluge, autorske honorare, otpremnine, naknade članovima Nadzornog