tecnologia em gestão rural

DESCRIPTION

Material orientativo para implantar e consolidar sistema para gestão de pequenos empreendimentos ruraisTRANSCRIPT

Solução Tecnológica

GestFazenda

Objetivo Geral:

Desenvolver junto ao empreendedor rural, que atua numa área de até 50 hectares e que

desenvolve até 6 atividades econômico-financeiras, habilidades para planejar e gerenciar

seu empreendimento rural, assim como oferecer ferramentas para coleta, classificação e

organização das informações gerenciais.

Soluções em Gestão de Negócios

CNPJ 04.820.165/0001-60

Introdução Parece inquestionável que um dos importantes entraves à competitividade dos agricultores familiares é a utilização de tecnologias inadequadas. Neste contexto, existe um esforço considerável - embora não suficiente - de desenvolvimento de tecnologias voltadas para os agricultores familiares. Grande parte deste esforço está sendo dedicado ao desenvolvimento e difusão de tecnologias de processo, de materiais e de produtos e serviços. No entanto, pode-se notar que os esforços voltados para as tecnologias de gestão e de informação são ainda incipientes e, via de regra, inócuos. Desta breve análise nasce a constatação que os desafios da aplicação de tecnologias de gestão adequadas à agricultura familiar no Brasil encontra-se em duas diferentes esferas de aplicação: a gestão da propriedade rural e a gestão de formas associativas de produtores rurais familiares. Concluí apontando a necessidade de ampliarem-se esforços no sentido de as ferramentas mais clássicas (marketing, logística, qualidade, custos, etc.) de a gestão agroindustrial ser adaptadas à realidade da agricultura familiar brasileira. Finalmente, nas suas conclusões, que um empreendimento rural, seja ele familiar ou não, deve ser gerido eficientemente como forma de garantir sua inserção no mercado e, por consequência, sua sustentabilidade. No âmbito dos sistemas agroindustriais, o sentido mais imediato atribuído ao termo tecnologia é aquele vinculado às tecnologias de produto e processo. A esmagadora maioria das atividades de pesquisa e desenvolvimento realizadas no Brasil, para a agropecuária em geral e para a agricultura familiar em específico, preocupa-se com aspectos ligados a processos de produção e, secundariamente, ao desenvolvimento de novos produtos. A tecnologia de gestão, que deveria formar ao lado das tecnologias de produto e processo um tripé fundamental para a competitividade sustentada das cadeias agroindustriais nacionais, é muitas vezes mal compreendida e negligenciada quanto a sua importância. “Comprar bem e vender bem” é tão importante quanto “produzir bem”. Esta afirmação não vale apenas para os agricultores patronais, mas é ainda mais verdadeira para os familiares, os quais enfrentam maiores restrições de recursos e por isto mesmo devem utilizar os disponíveis da melhor maneira possível. Os ganhos de produtividade originados em anos de investimentos em tecnologias de processo podem ser perdidos se o agricultor não conseguir acessar mercados que remunerem adequadamente os seus produtos.

Administrar está muito mais relacionado com a arte do que com

a ciência propriamente dita. Também se diz que administrar

depende de talento. Na verdade a administração está mais

relacionada à disciplina e ao treinamento. Mesmo a liderança

pode ser desenvolvida pelas pessoas que normalmente não

seriam propriamente classificadas como líderes, os chamados

líderes natos.

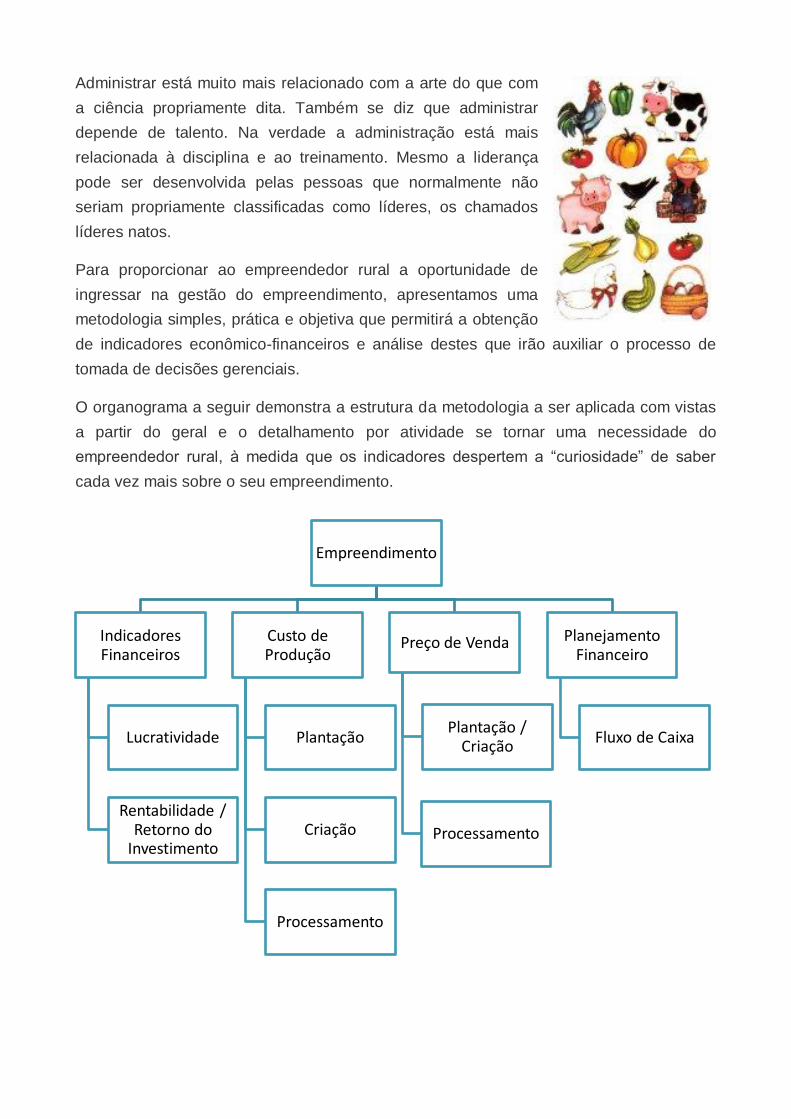

Para proporcionar ao empreendedor rural a oportunidade de

ingressar na gestão do empreendimento, apresentamos uma

metodologia simples, prática e objetiva que permitirá a obtenção

de indicadores econômico-financeiros e análise destes que irão auxiliar o processo de

tomada de decisões gerenciais.

O organograma a seguir demonstra a estrutura da metodologia a ser aplicada com vistas

a partir do geral e o detalhamento por atividade se tornar uma necessidade do

empreendedor rural, à medida que os indicadores despertem a “curiosidade” de saber

cada vez mais sobre o seu empreendimento.

Empreendimento

Indicadores Financeiros

Lucratividade

Rentabilidade / Retorno do

Investimento

Custo de Produção

Plantação

Criação

Processamento

Preço de Venda

Processamento

Plantação / Criação

Planejamento Financeiro

Fluxo de Caixa

Indicadores Financeiros

Nesta parte inicial se concentra o segredo para qualquer sistema de gestão do empreendimento, a base do sistema está concentrada na coleta, classificação e organização das informações, ou seja, se as informações estiverem distorcidas, erradas, maquiadas, o resultado será da mesma forma, distorcido, errado ou maquiado. É aqui também que está o maior obstáculo para a implantação de qualquer sistema de gestão, pois exige a disciplina e a tenacidade do empreendedor. Aqui aparece a primeira ferramenta: Caderno de Campo que dividiremos em três grandes grupos:

a) Caderno de Receitas onde registraremos todas as Entradas no empreendimento, sejam elas econômicas ou financeiras, detalharemos isso mais adiante;

b) Caderno de Despesas onde registraremos todas as Saídas no empreendimento sejam elas econômicas ou financeiras;

c) Caderno de Produção onde registraremos toda a quantidade de produtos produzidos pelo empreendimento, sejam para comercialização ou consumo da família.

A qualidade das anotações é fundamental para a qualidade dos resultados encontrados. Detalhamos a seguir alguns conceitos que serão úteis para a correta coleta, classificação e organização das informações que utilizaremos em todo o processo. Grupo 1: Receitas Vendas a vista: são todas as vendas realizadas com a contra partida de pagamento em dinheiro ou em cheques para prazo não superior ao mês vigente. Recebimento de crediário: são todas as entradas de dinheiro provenientes das vendas a prazo realizadas anteriormente (fiado, notinha, cheque pré-datado, entre outros), ou seja, se um cheque voltou, ou o cliente prometeu o pagamento para o dia X e não compareceu, este valor não deve ser contabilizado nesta data, devendo ser reprogramado para uma nova data. Vendas para Cliente Interno: são as transferências de produtos produzidos na propriedade para atender as necessidades de outras atividades internas da mesma propriedade. Por exemplo: existe na propriedade a produção de milho, uma parte da produção é vendida no mercado que é classificada como Vendas a vista ou Recebimento do crediário de acordo com a forma de pagamento; uma outra parte é utilizada para a alimentação das galinhas e outra parte para a alimentação das vacas leiteiras; estas transferências deverão ser anotadas como Venda para Cliente Interno pelo valor de mercado, mesmo que não “circule” dinheiro e também por isso chamada de atividade econômica e não financeira. Somente deveremos contabilizar as quantidades efetivamente utilizadas em cada mês, o saldo deverá permanecer no estoque sendo contabilizado a medida que for sendo comercializado ou utilizado. Vendas Consumo Familiar: são as transferências de produtos produzidos na propriedade para atender as necessidades da família. Por exemplo: existe na propriedade a produção

de mandioca, uma parte da produção é vendida no mercado que é classificada como Vendas a vista ou Recebimento do crediário de acordo com a forma de pagamento; uma outra parte para a alimentação das vacas leiteiras; estas transferências deverão ser anotadas como Venda para Cliente Interno pelo valor de mercado, mesmo que não “circule” dinheiro e também por isso chamada de atividade econômica e não financeira, uma outra parte é utilizada para o consumo da família esta deverá ser contabilizada como Vendas Consumo Familiar. Somente deveremos contabilizar as quantidades efetivamente utilizadas em cada mês, o saldo deverá permanecer no estoque sendo contabilizado a medida que for sendo comercializado ou utilizado. Se anotarmos, classificarmos e valorizarmos corretamente obteremos como resultado desta somatória o total de Receitas ou Entradas econômico-financeiras no mês.

Para referência consideraremos o Total Receitas (1) como 100% e teremos proporcionalmente as fontes de receitas e poderemos analisar sua composição. Grupo 2: Custo de Mercadorias Compras a vista: são todas as compras de matéria prima ou insumos utilizados na produção, realizadas com pagamento a vista para prazo não superior ao mês vigente. Fornecedores a prazo: são todas as compras de matéria prima ou insumos utilizados na produção, realizadas com pagamento a prazo, superior ao mês vigente e que foram efetivamente quitadas (boleto, duplicata, cheque pré-datado entre outros). Fornecedor interno: são as transferências de produtos produzidos na propriedade para atender as necessidades de outras atividades internas da mesma propriedade. Deve ser compatível com os valores contabilizados para Vendas Cliente Interno. Total de Compras (2): Se anotarmos, classificarmos e valorizarmos corretamente obteremos como resultado desta somatória o total de Compras ou Saídas econômico-financeiras no mês utilizados na aquisição de matérias primas e insumos para a produção.

Observe que as porcentagens são todas referenciadas ao Total de receitas, ou seja, o Total de compras representa 50,66% das Receitas, sendo 10,53% de Compras a vista,

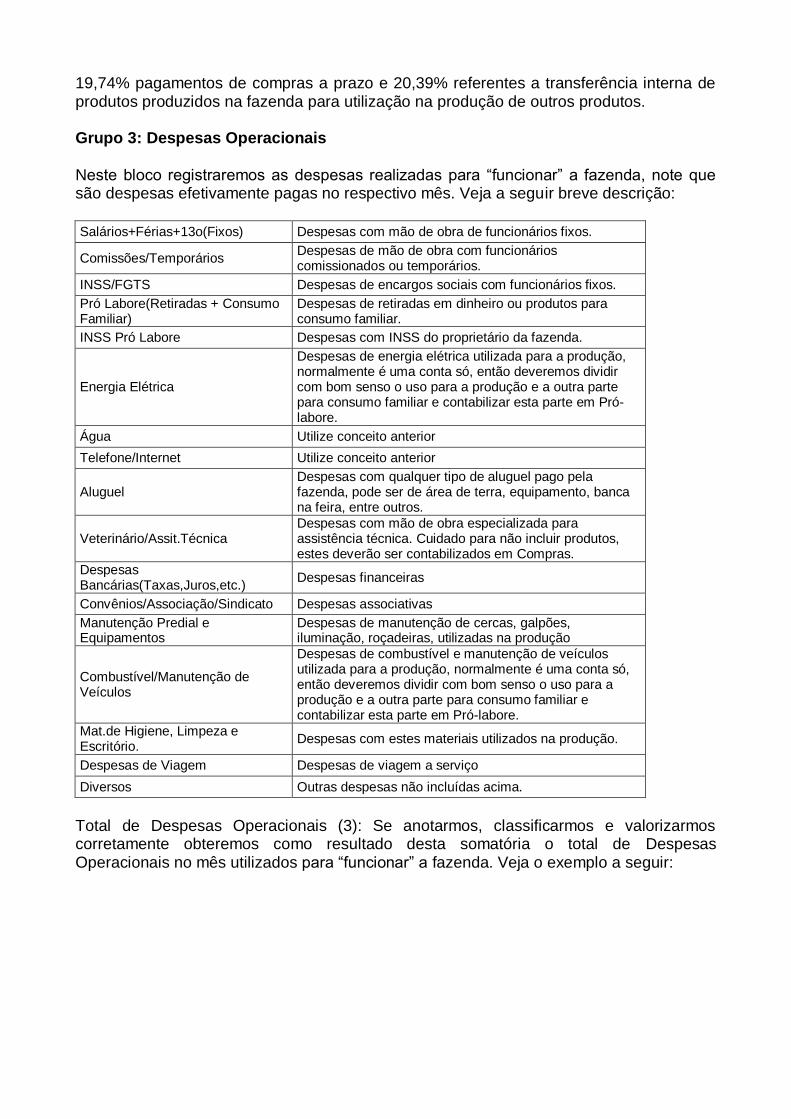

19,74% pagamentos de compras a prazo e 20,39% referentes a transferência interna de produtos produzidos na fazenda para utilização na produção de outros produtos. Grupo 3: Despesas Operacionais Neste bloco registraremos as despesas realizadas para “funcionar” a fazenda, note que são despesas efetivamente pagas no respectivo mês. Veja a seguir breve descrição:

Salários+Férias+13o(Fixos) Despesas com mão de obra de funcionários fixos.

Comissões/Temporários Despesas de mão de obra com funcionários comissionados ou temporários.

INSS/FGTS Despesas de encargos sociais com funcionários fixos.

Pró Labore(Retiradas + Consumo Familiar)

Despesas de retiradas em dinheiro ou produtos para consumo familiar.

INSS Pró Labore Despesas com INSS do proprietário da fazenda.

Energia Elétrica

Despesas de energia elétrica utilizada para a produção, normalmente é uma conta só, então deveremos dividir com bom senso o uso para a produção e a outra parte para consumo familiar e contabilizar esta parte em Pró-labore.

Água Utilize conceito anterior

Telefone/Internet Utilize conceito anterior

Aluguel Despesas com qualquer tipo de aluguel pago pela fazenda, pode ser de área de terra, equipamento, banca na feira, entre outros.

Veterinário/Assit.Técnica Despesas com mão de obra especializada para assistência técnica. Cuidado para não incluir produtos, estes deverão ser contabilizados em Compras.

Despesas Bancárias(Taxas,Juros,etc.)

Despesas financeiras

Convênios/Associação/Sindicato Despesas associativas

Manutenção Predial e Equipamentos

Despesas de manutenção de cercas, galpões, iluminação, roçadeiras, utilizadas na produção

Combustível/Manutenção de Veículos

Despesas de combustível e manutenção de veículos utilizada para a produção, normalmente é uma conta só, então deveremos dividir com bom senso o uso para a produção e a outra parte para consumo familiar e contabilizar esta parte em Pró-labore.

Mat.de Higiene, Limpeza e Escritório.

Despesas com estes materiais utilizados na produção.

Despesas de Viagem Despesas de viagem a serviço

Diversos Outras despesas não incluídas acima.

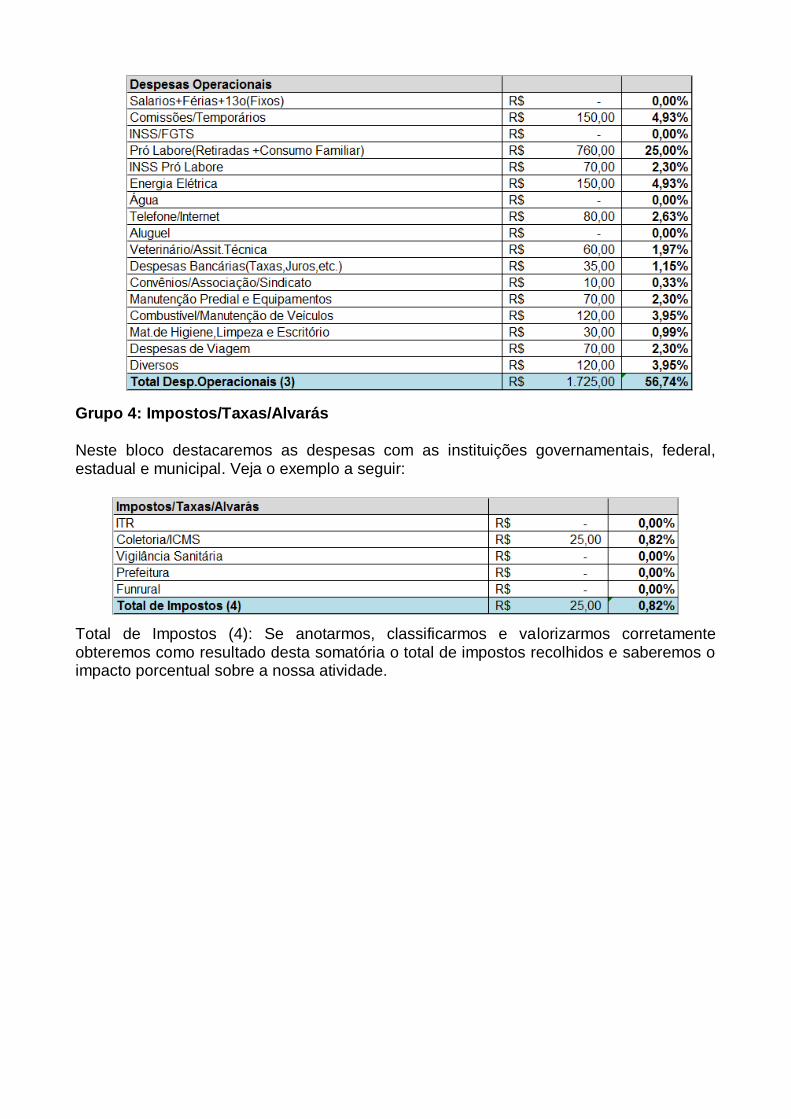

Total de Despesas Operacionais (3): Se anotarmos, classificarmos e valorizarmos corretamente obteremos como resultado desta somatória o total de Despesas Operacionais no mês utilizados para “funcionar” a fazenda. Veja o exemplo a seguir:

Grupo 4: Impostos/Taxas/Alvarás

Neste bloco destacaremos as despesas com as instituições governamentais, federal, estadual e municipal. Veja o exemplo a seguir:

Total de Impostos (4): Se anotarmos, classificarmos e valorizarmos corretamente obteremos como resultado desta somatória o total de impostos recolhidos e saberemos o impacto porcentual sobre a nossa atividade.

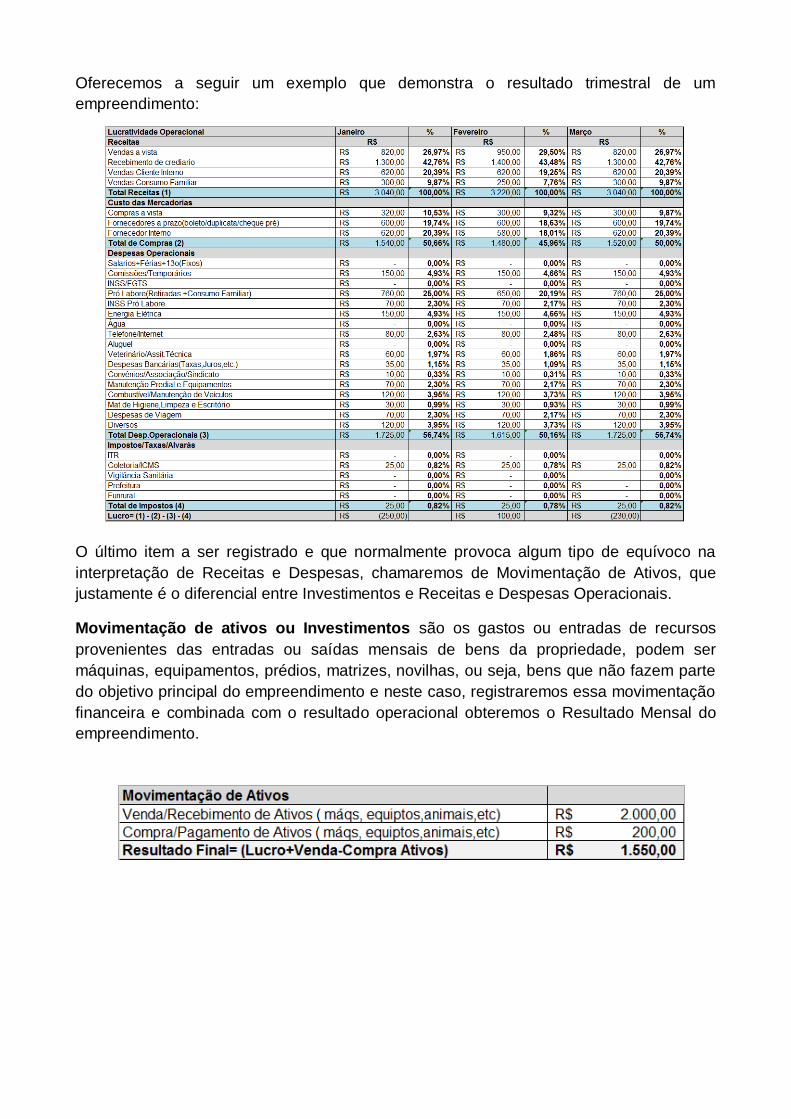

Resultado Operacional: O resultado operacional de um empreendimento pode ser positivo, então chamado de Lucro, ou negativo e neste caso chamado de Prejuízo. A operação é simples: Total de Receitas (1) R$ 3.040,00 menos Total de Compras (2) R$ 1.540,00 menos Total de Despesas Operacionais (3) R$1.725,00 menos Total de Impostos (4) R$ 25,00. O resultado encontrado foi (-) R$ 250,00 como foi negativo, neste caso no mês de janeiro foi Prejuízo. Lucratividade: é o indicador de resultado em forma de

porcentagem que desta forma nos permite a comparação com outros empreendimentos. É obtida dividindo o valor do resultado, neste caso (-) R$ 250,00 pelo total das Receitas R$ 3.040,00 e multiplicando por 100. Neste caso (-) 8,22%.

Observe que iremos construindo os resultados mês a mês e é normal lucros e prejuízos mensais ocorrerem, principalmente pelas características de cada empreendimento, safra, tempo de processamento do produto, prazo de venda, entre outros. Devemos analisar os resultados observando pelo menos três meses para podermos avaliar corretamente o desempenho.

Oferecemos a seguir um exemplo que demonstra o resultado trimestral de um

empreendimento:

O último item a ser registrado e que normalmente provoca algum tipo de equívoco na

interpretação de Receitas e Despesas, chamaremos de Movimentação de Ativos, que

justamente é o diferencial entre Investimentos e Receitas e Despesas Operacionais.

Movimentação de ativos ou Investimentos são os gastos ou entradas de recursos

provenientes das entradas ou saídas mensais de bens da propriedade, podem ser

máquinas, equipamentos, prédios, matrizes, novilhas, ou seja, bens que não fazem parte

do objetivo principal do empreendimento e neste caso, registraremos essa movimentação

financeira e combinada com o resultado operacional obteremos o Resultado Mensal do

empreendimento.

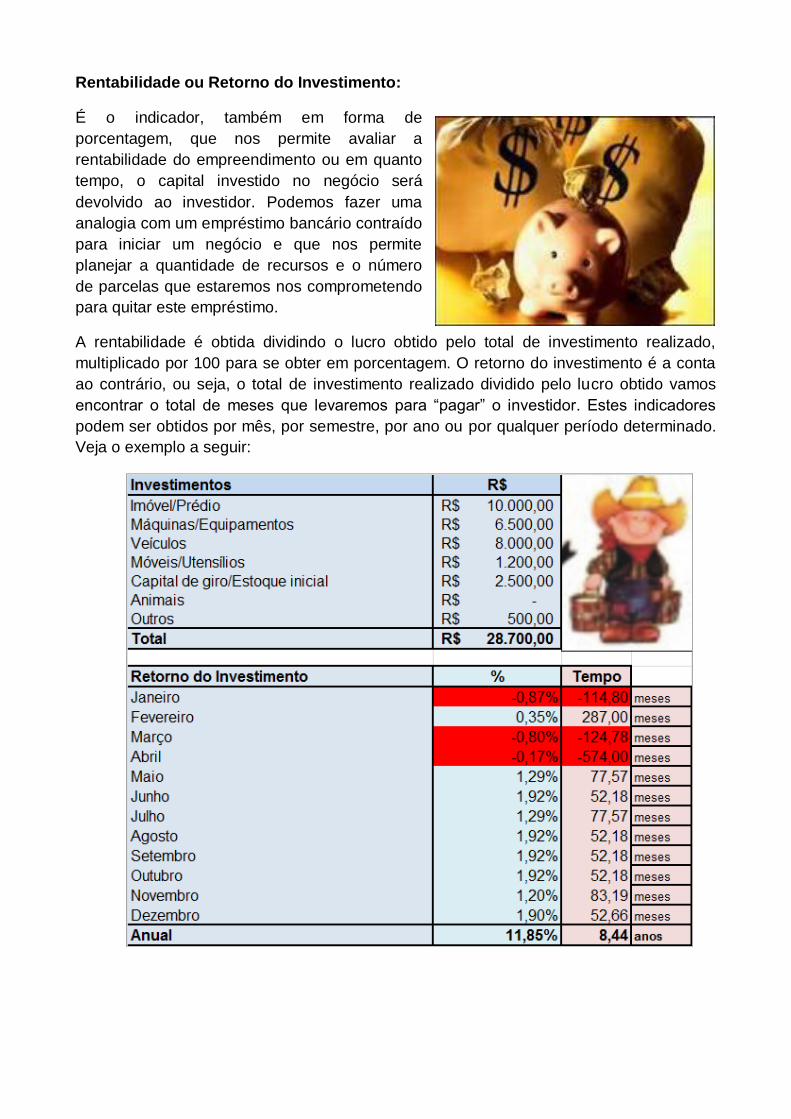

Rentabilidade ou Retorno do Investimento:

É o indicador, também em forma de

porcentagem, que nos permite avaliar a

rentabilidade do empreendimento ou em quanto

tempo, o capital investido no negócio será

devolvido ao investidor. Podemos fazer uma

analogia com um empréstimo bancário contraído

para iniciar um negócio e que nos permite

planejar a quantidade de recursos e o número

de parcelas que estaremos nos comprometendo

para quitar este empréstimo.

A rentabilidade é obtida dividindo o lucro obtido pelo total de investimento realizado,

multiplicado por 100 para se obter em porcentagem. O retorno do investimento é a conta

ao contrário, ou seja, o total de investimento realizado dividido pelo lucro obtido vamos

encontrar o total de meses que levaremos para “pagar” o investidor. Estes indicadores

podem ser obtidos por mês, por semestre, por ano ou por qualquer período determinado.

Veja o exemplo a seguir:

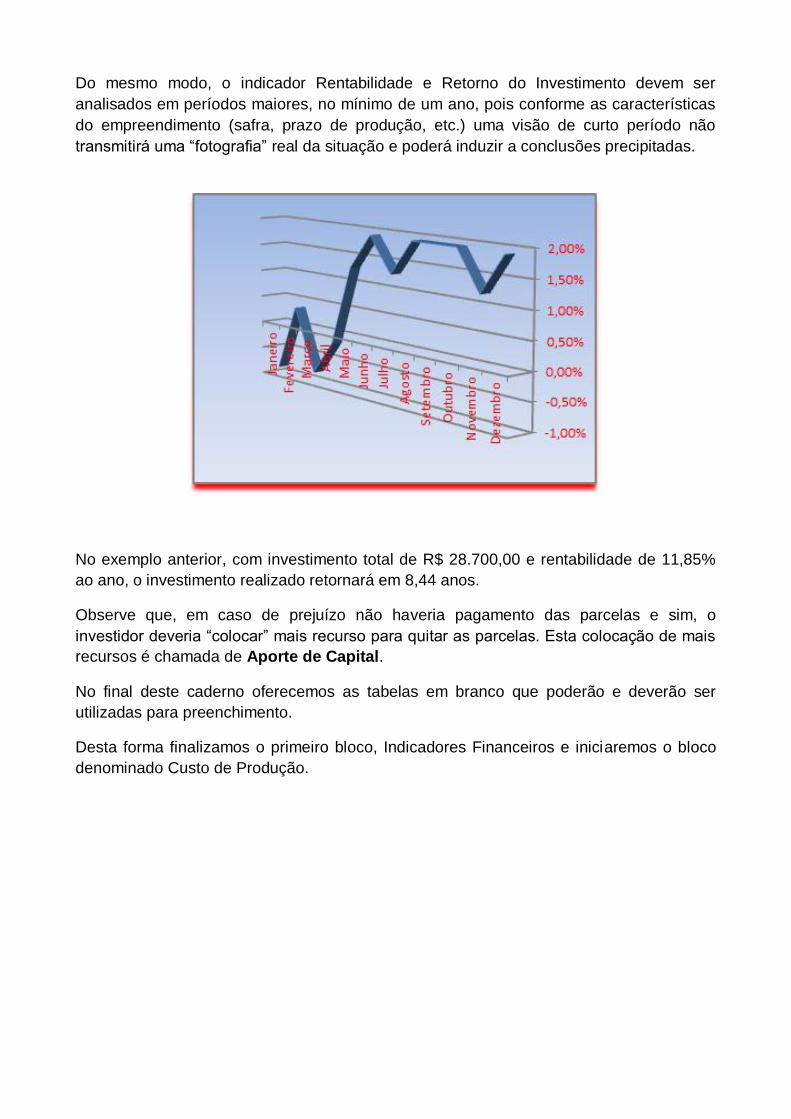

Do mesmo modo, o indicador Rentabilidade e Retorno do Investimento devem ser

analisados em períodos maiores, no mínimo de um ano, pois conforme as características

do empreendimento (safra, prazo de produção, etc.) uma visão de curto período não

transmitirá uma “fotografia” real da situação e poderá induzir a conclusões precipitadas.

No exemplo anterior, com investimento total de R$ 28.700,00 e rentabilidade de 11,85%

ao ano, o investimento realizado retornará em 8,44 anos.

Observe que, em caso de prejuízo não haveria pagamento das parcelas e sim, o

investidor deveria “colocar” mais recurso para quitar as parcelas. Esta colocação de mais

recursos é chamada de Aporte de Capital.

No final deste caderno oferecemos as tabelas em branco que poderão e deverão ser

utilizadas para preenchimento.

Desta forma finalizamos o primeiro bloco, Indicadores Financeiros e iniciaremos o bloco

denominado Custo de Produção.

Custo de Produção

O futuro é não apenas inevitável, mas também incerto. Incerteza é a condição que ocorre quando se dispõe de poucas informações ou quando não se tem controle sobre os eventos. Para um empreendimento, o futuro torna-se incerto quando há insuficiência de informações sobre o comportamento da concorrência, dos consumidores, fornecedores, fontes de financiamento e outros segmentos relevantes do ambiente. A incerteza é maior quando há concorrentes tentando alcançar o mesmo objetivo, conquistar os mesmos clientes, desenvolver um produto para o mesmo mercado ou assegurar o controle da mesma fonte de matéria-prima. No setor rural, o ambiente atual é caracterizado por um processo de constantes mudanças e aumento da concorrência. Nesse cenário, a competitividade está cada vez mais relacionada à eficiência dos processos decisórios que, por sua vez, devem ser sustentados por um fluxo contínuo de informações que permite aos empreendedores tomar decisões acertadas em relação a seus processos produtivos e seu modelo de atuação de mercado. A competitividade dos empreendimentos está diretamente relacionada à eficiência dos processos decisórios que, por sua vez, dependem de maneira crescente do uso de sistemas de informações eficientes e apropriados. Com a evolução das tecnologias e o aumento da concorrência o uso eficiente da informação tem assumido importância crescente dentro dos empreendimentos como ferramenta de apoio aos processos decisórios. Entretanto, apesar da facilidade de acesso ao uso de computadores e a novas tecnologias, percebe-se que o potencial de uso dos sistemas de informação ainda é pouco explorado pelos mesmos, principalmente em função da falta de metodologias e programas específicos desenvolvidos, principalmente para o setor rural. Uma das informações mais importantes num empreendimento é quanto custa produzir um produto; não é possível afirmar que o preço pago pelo mercado é alto ou baixo, se estou obtendo lucro ou prejuízo, se não souber o Custo da Produção. Num empreendimento rural, dentre as diversas atividades desenvolvidas vamos agrupá-las em três modalidades, por similaridade e características semelhantes, não que sejam iguais, visto que cada atividade guarda características próprias, mas para facilitar a metodologia para o cálculo do custo de produção: Plantio, Criação e Processamento. O Custo de Produção, basicamente depende dos gastos com matérias primas, insumos e mão de obra que deverão ser apropriados adequadamente de acordo com a atividade, na maioria dos casos utilizando o bom senso do empreendedor.

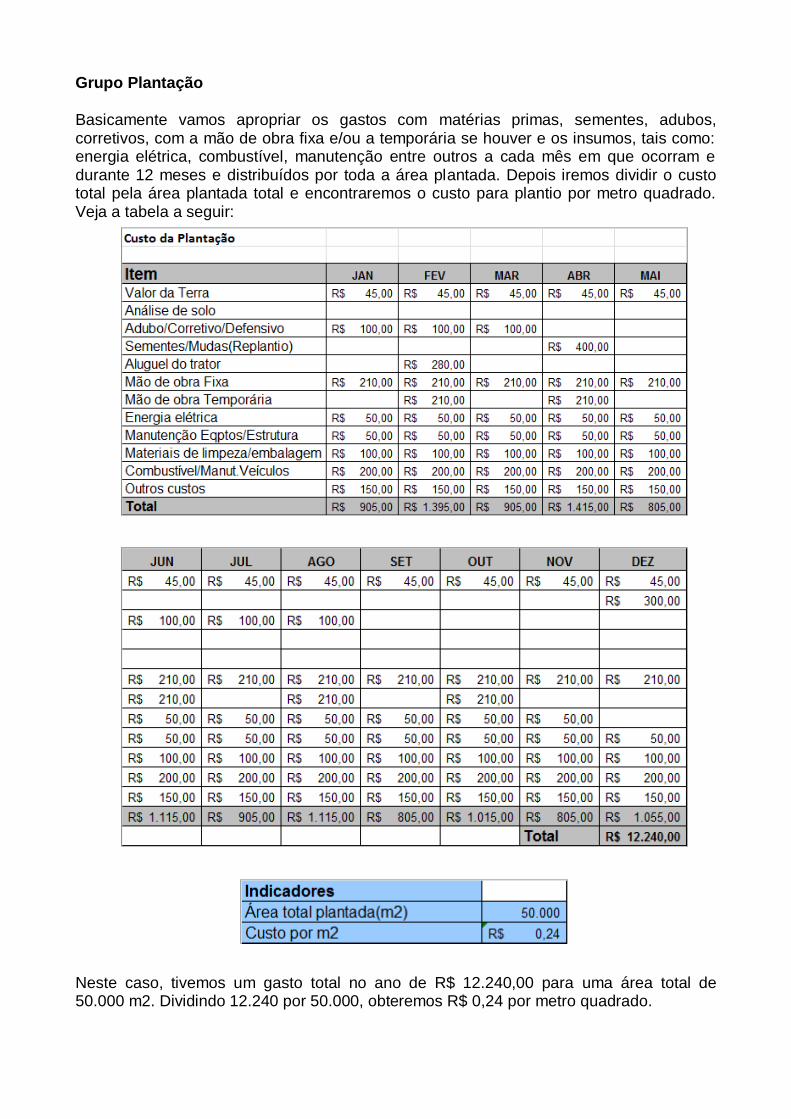

Grupo Plantação

Basicamente vamos apropriar os gastos com matérias primas, sementes, adubos, corretivos, com a mão de obra fixa e/ou a temporária se houver e os insumos, tais como: energia elétrica, combustível, manutenção entre outros a cada mês em que ocorram e durante 12 meses e distribuídos por toda a área plantada. Depois iremos dividir o custo total pela área plantada total e encontraremos o custo para plantio por metro quadrado. Veja a tabela a seguir: Neste caso, tivemos um gasto total no ano de R$ 12.240,00 para uma área total de 50.000 m2. Dividindo 12.240 por 50.000, obteremos R$ 0,24 por metro quadrado.

Algumas observações importantes; 1. O Valor da terra: mesmo a propriedade sendo sua, existe um custo de utilização da

mesma que podemos valorizar “fazendo de conta” que seria uma terra arrendada, qual o valor que o proprietário cobraria se você plantasse nas terras dele, ou o inverso se você arrendasse estas terras a alguém, quanto cobraria pela utilização.

2. O aluguel do trator: mesmo o trator sendo seu existe um custo de utilização, use o mesmo raciocínio do arrendamento e contabilize o valor que seria pago se alugasse um trator.

3. Nos itens, mão de obra fixa e temporária, energia elétrica, combustível, manutenção, materiais, utilize o bom senso para determinar o gasto proporcional utilizado no item plantação.

4. É sabido que produtos diferentes têm custos diferentes, você pode alegar que sementes de feijão têm um preço diferente das sementes de milho ou outro produto qualquer e que “misturando” tudo o custo de produção não será real. Concordamos totalmente com isso, porém vamos iniciar o cálculo desta maneira e a medida que você desenvolver uma melhor capacidade de anotações, e classificação dos gastos poderemos detalhar cada item, usando as mesmas tabelas, somente diferenciando a área plantada, que será específica para cada espécie.

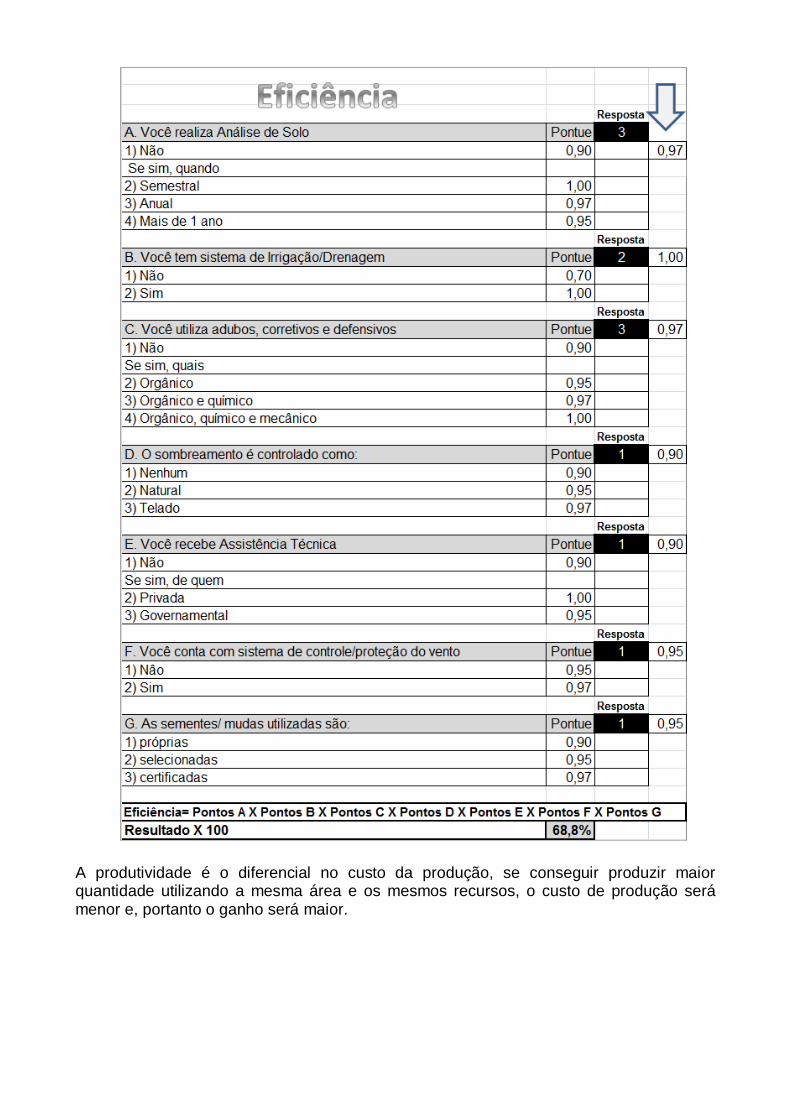

Outro fator importantíssimo no custo da produção é a Produtividade que é o volume de produção por uma unidade de medida. A diferença entre produção e produtividade é que: Por exemplo, se a produção de mandioca numa área de 3 hectares é 150 toneladas, a produtividade é 50 toneladas por hectare, ou seja, o valor da produção total 150 t dividido pela área total; no caso específico 3, perfazendo o resultado de 50 t de mandioca / 1ha. A produtividade depende de muitos fatores, tais como, manejo, genética, sanidade, entre outros. São importantes pelo menos duas informações: a produtividade na sua região e a sua produtividade, a produtividade na sua região você pode identificar através de vizinhos, associações, cooperativas e outras fontes; a sua produtividade será obtida através de algumas respostas a um questionário que engloba perguntas, respostas, pontuações para determinar a eficiência da sua plantação. Veja a seguir o questionário:

A produtividade é o diferencial no custo da produção, se conseguir produzir maior quantidade utilizando a mesma área e os mesmos recursos, o custo de produção será menor e, portanto o ganho será maior.

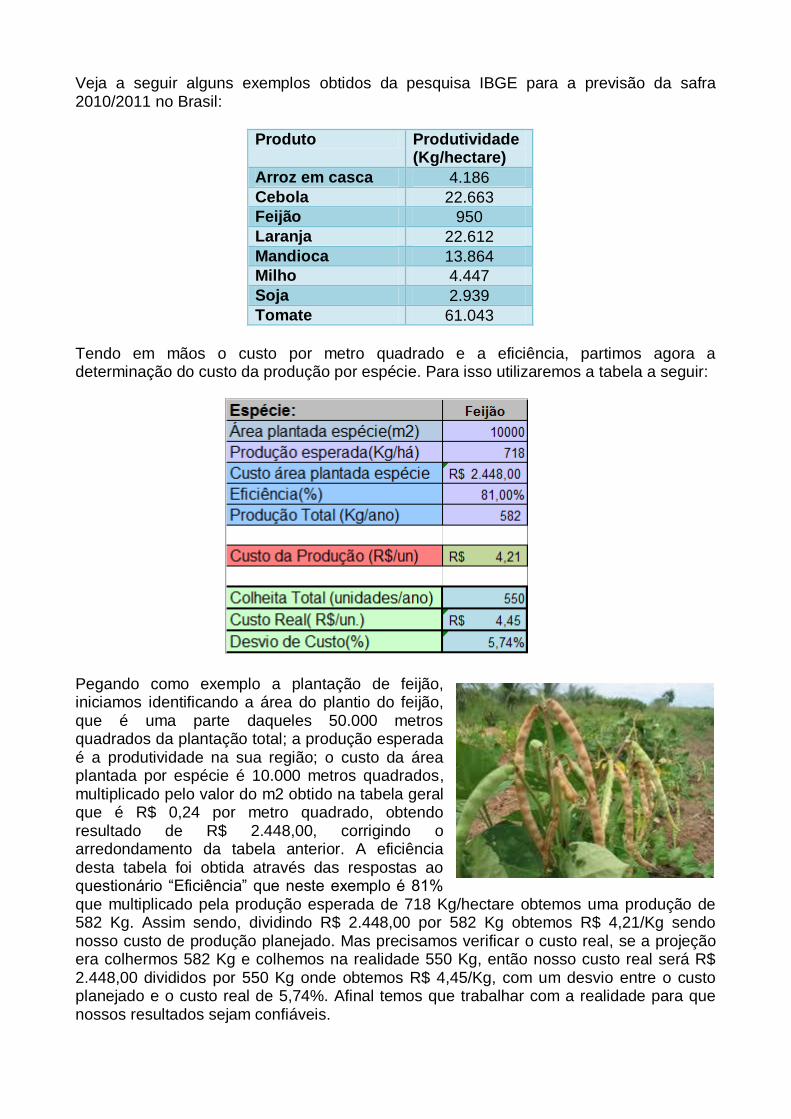

Veja a seguir alguns exemplos obtidos da pesquisa IBGE para a previsão da safra 2010/2011 no Brasil:

Produto Produtividade (Kg/hectare)

Arroz em casca 4.186

Cebola 22.663

Feijão 950

Laranja 22.612

Mandioca 13.864

Milho 4.447

Soja 2.939

Tomate 61.043

Tendo em mãos o custo por metro quadrado e a eficiência, partimos agora a determinação do custo da produção por espécie. Para isso utilizaremos a tabela a seguir: Pegando como exemplo a plantação de feijão, iniciamos identificando a área do plantio do feijão, que é uma parte daqueles 50.000 metros quadrados da plantação total; a produção esperada é a produtividade na sua região; o custo da área plantada por espécie é 10.000 metros quadrados, multiplicado pelo valor do m2 obtido na tabela geral que é R$ 0,24 por metro quadrado, obtendo resultado de R$ 2.448,00, corrigindo o arredondamento da tabela anterior. A eficiência desta tabela foi obtida através das respostas ao questionário “Eficiência” que neste exemplo é 81% que multiplicado pela produção esperada de 718 Kg/hectare obtemos uma produção de 582 Kg. Assim sendo, dividindo R$ 2.448,00 por 582 Kg obtemos R$ 4,21/Kg sendo nosso custo de produção planejado. Mas precisamos verificar o custo real, se a projeção era colhermos 582 Kg e colhemos na realidade 550 Kg, então nosso custo real será R$ 2.448,00 divididos por 550 Kg onde obtemos R$ 4,45/Kg, com um desvio entre o custo planejado e o custo real de 5,74%. Afinal temos que trabalhar com a realidade para que nossos resultados sejam confiáveis.

Observe que poderemos utilizar esta pequena tabela para calcular custos de outras espécies que tem processos produtivos semelhantes, milho, mandioca, hortaliças e outros e a medida que o conceito custo de produção for se consolidando pode-se detalhar a tabela. O próximo grupo a ser trabalhado, denominamos a criação de animais, que podem ser para produção de carne, leite, ovos, entre outros. Grupo Criação de gado:

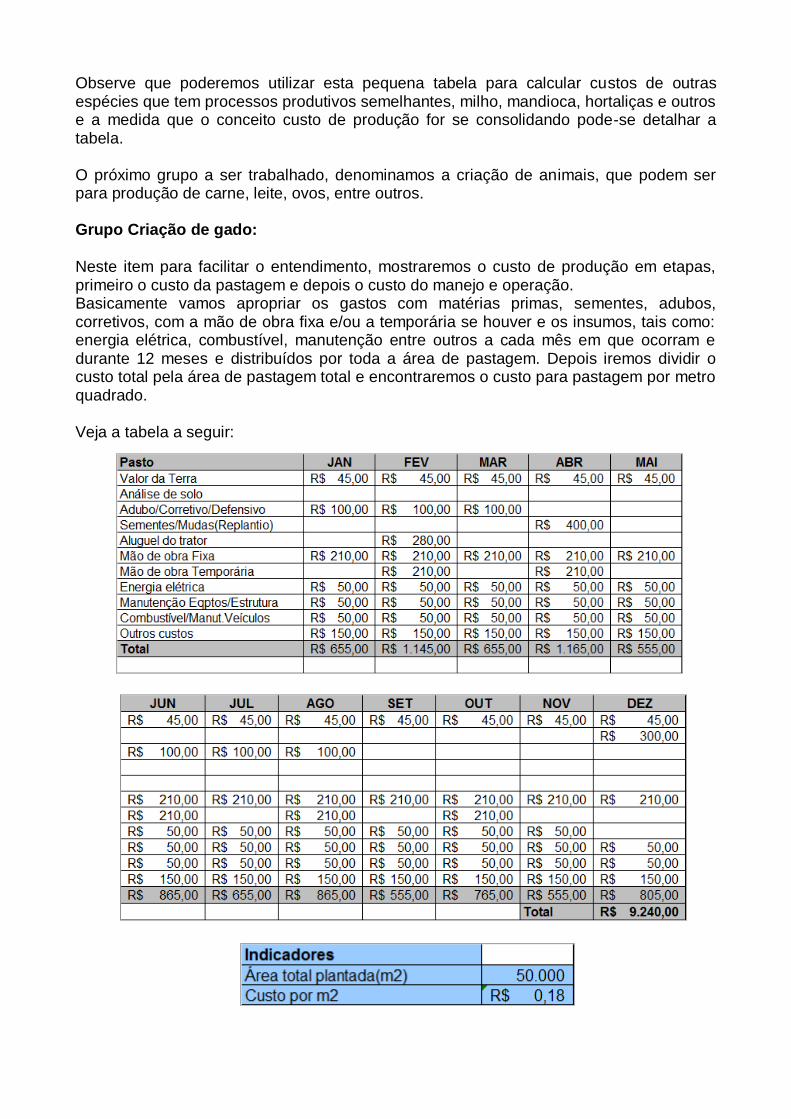

Neste item para facilitar o entendimento, mostraremos o custo de produção em etapas, primeiro o custo da pastagem e depois o custo do manejo e operação. Basicamente vamos apropriar os gastos com matérias primas, sementes, adubos, corretivos, com a mão de obra fixa e/ou a temporária se houver e os insumos, tais como: energia elétrica, combustível, manutenção entre outros a cada mês em que ocorram e durante 12 meses e distribuídos por toda a área de pastagem. Depois iremos dividir o custo total pela área de pastagem total e encontraremos o custo para pastagem por metro quadrado. Veja a tabela a seguir:

Dividindo o total de R$ 9.240,00 por 50.000 metros quadrados, obtemos R$ 0,18 por metro quadrado de custo para pastagem. A segunda parte, trata-se do custo do manejo, alimentação e saúde dos animais que trataremos na tabela a seguir: Dividindo o total de R$ 10.960,00 pelo total de animais, obtemos R$ 219,20 de custo de manejo por animal por ano. Outro fator importantíssimo no custo da produção é a Produtividade.

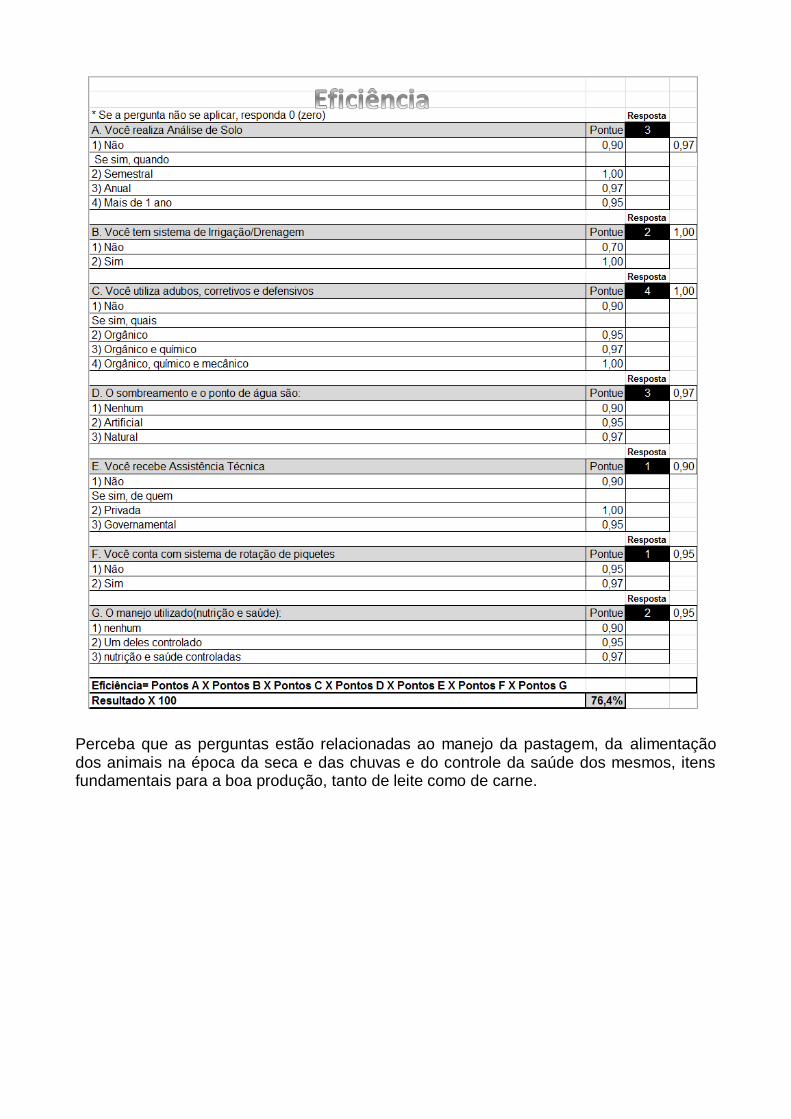

A produtividade depende de muitos fatores, tais como, manejo, genética, sanidade, entre outros. São importantes pelo menos duas informações: a produtividade na sua região e a sua produtividade, a produtividade na sua região você pode identificar através de vizinhos, associações, cooperativas e outras fontes; a sua produtividade será obtida através de algumas respostas a um questionário que engloba perguntas, respostas, pontuações para determinar a eficiência da sua criação. Veja a seguir o questionário:

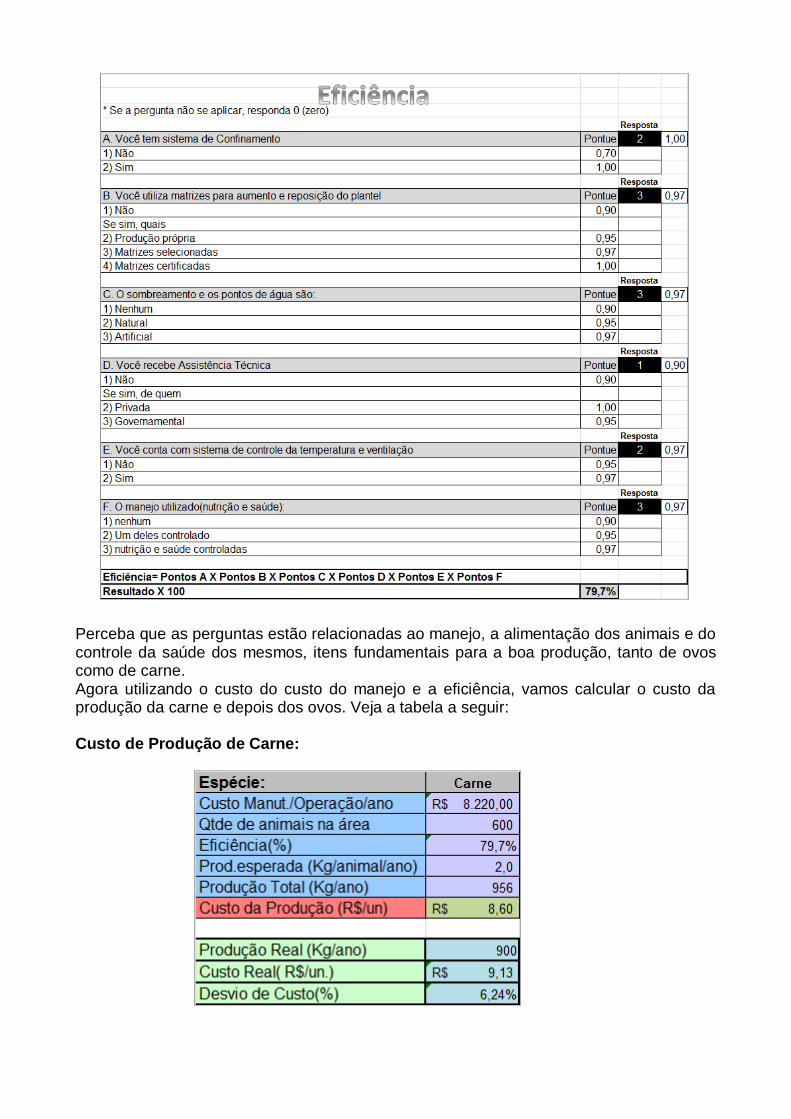

Perceba que as perguntas estão relacionadas ao manejo da pastagem, da alimentação dos animais na época da seca e das chuvas e do controle da saúde dos mesmos, itens fundamentais para a boa produção, tanto de leite como de carne.

Agora utilizando o custo do pastejo, o custo do manejo e a eficiência, vamos calcular o custo da produção da carne e depois do leite. Veja a tabela a seguir: Custo de Produção de Carne: Observe que temos uma área total de pastagem de 50.000 m2 e para o gado de corte utilizamos 30.000 m2, este cálculo pode ser estimado pelo total de animais e estimado uma parte para cada tipo, ou para ser mais real, seria interessante separar a área de pastagem para o gado de corte e o de leite, mas isso pode ser feito posteriormente; na tabela de pasto nós encontramos R$ 0,18 por m2, ao multiplicarmos por 30.000 m2 encontramos R$ 5.544,00 de custo de pastejo por ano; na tabela manutenção e operação do gado encontramos um total de R$ 10.960,00 para trabalhar com 50 animais

ao ano, o que resulta um custo de R$ 219,20 por animal/ano que multiplicados por 30 animais de corte nos dá um total de R$ 6.576,00 por ano para manejar estes 30 animais. A eficiência encontrada no questionário foi de 76,4% e se esperava uma produção de 300 Kg por animal/ano; então nossa produção será: 30 animais X 300 Kg X 76,4% = 6.878 Kg de carne por ano. Se gastarmos R$ 5.544,00 de pastagem mais R$ 6.576,00 de manejo chegaremos a um total de gastos de R$ 12.120,00 que ao dividirmos pelos 6.878 Kg de produção total, encontraremos R$ 1,76 por Kg de carne. Mas esta é a produção projetada ou esperada, ao confrontarmos com nossos registros no caderno de produção notamos que a produção de carne real foi de 6.300 Kg, então devemos dividir R$ 12.120,00 por 6.300 Kg e encontraremos R$ 1,92/Kg, nosso custo real de produção de carne com um desvio de 9,18% do projetado. Devemos trabalhar com a realidade para identificar as causas que interferiram na nossa produção e tomar ações corretivas para diminuir os custos, afinal reduzindo custos “sobra” mais, não é mesmo. Como destacamos anteriormente, esta metodologia e suas tabelas demonstram o modo básico do cálculo do custo da produção que poderá e deverá ser cada vez mais melhorada com os detalhes nas anotações de gastos e dos volumes de produção e consumo. A seguir vamos nos debruçar numa atividade também muito comum nas propriedades que é a criação de aves para produção de carne e ovos.

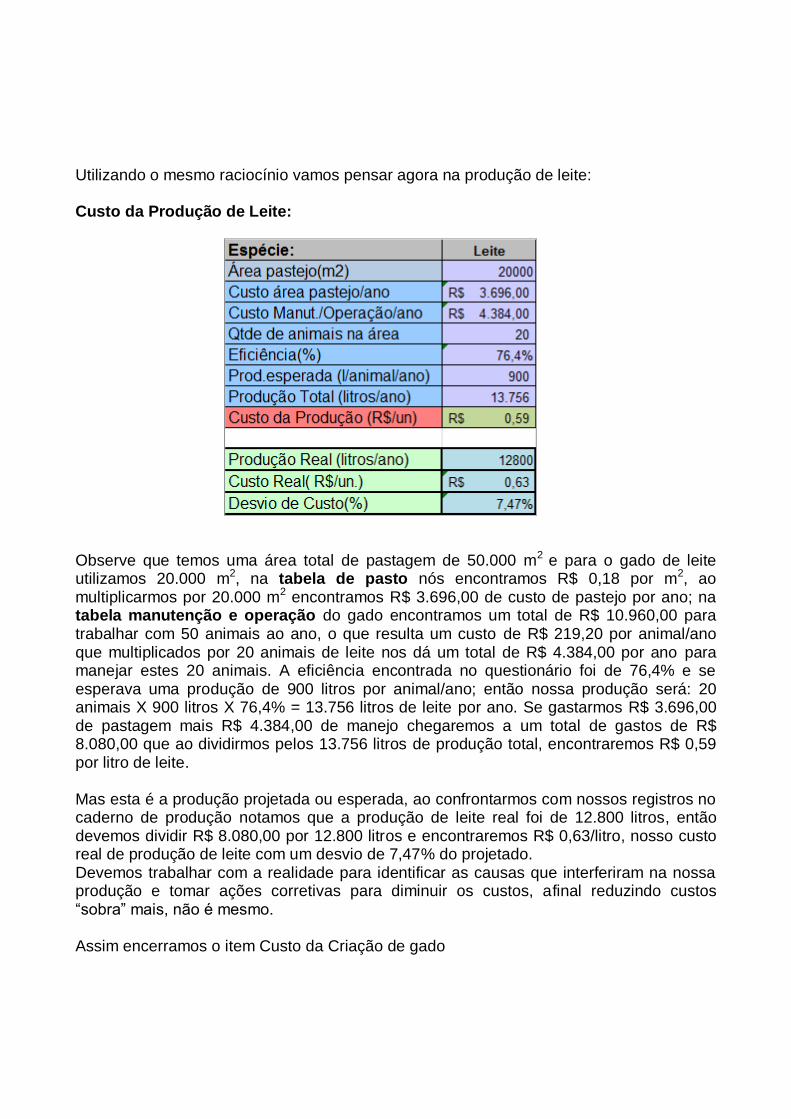

Utilizando o mesmo raciocínio vamos pensar agora na produção de leite: Custo da Produção de Leite: Observe que temos uma área total de pastagem de 50.000 m2 e para o gado de leite utilizamos 20.000 m2, na tabela de pasto nós encontramos R$ 0,18 por m2, ao multiplicarmos por 20.000 m2 encontramos R$ 3.696,00 de custo de pastejo por ano; na tabela manutenção e operação do gado encontramos um total de R$ 10.960,00 para trabalhar com 50 animais ao ano, o que resulta um custo de R$ 219,20 por animal/ano que multiplicados por 20 animais de leite nos dá um total de R$ 4.384,00 por ano para manejar estes 20 animais. A eficiência encontrada no questionário foi de 76,4% e se esperava uma produção de 900 litros por animal/ano; então nossa produção será: 20 animais X 900 litros X 76,4% = 13.756 litros de leite por ano. Se gastarmos R$ 3.696,00 de pastagem mais R$ 4.384,00 de manejo chegaremos a um total de gastos de R$ 8.080,00 que ao dividirmos pelos 13.756 litros de produção total, encontraremos R$ 0,59 por litro de leite. Mas esta é a produção projetada ou esperada, ao confrontarmos com nossos registros no caderno de produção notamos que a produção de leite real foi de 12.800 litros, então devemos dividir R$ 8.080,00 por 12.800 litros e encontraremos R$ 0,63/litro, nosso custo real de produção de leite com um desvio de 7,47% do projetado. Devemos trabalhar com a realidade para identificar as causas que interferiram na nossa produção e tomar ações corretivas para diminuir os custos, afinal reduzindo custos “sobra” mais, não é mesmo. Assim encerramos o item Custo da Criação de gado

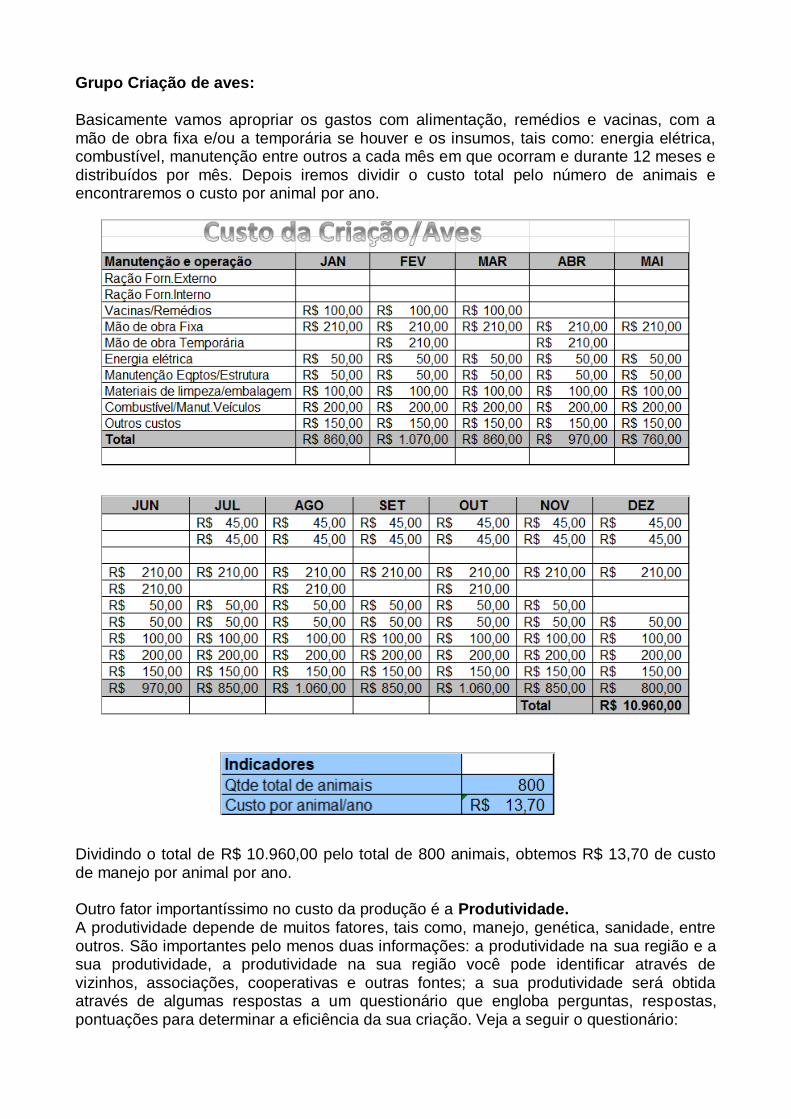

Grupo Criação de aves:

Basicamente vamos apropriar os gastos com alimentação, remédios e vacinas, com a mão de obra fixa e/ou a temporária se houver e os insumos, tais como: energia elétrica, combustível, manutenção entre outros a cada mês em que ocorram e durante 12 meses e distribuídos por mês. Depois iremos dividir o custo total pelo número de animais e encontraremos o custo por animal por ano. Dividindo o total de R$ 10.960,00 pelo total de 800 animais, obtemos R$ 13,70 de custo de manejo por animal por ano. Outro fator importantíssimo no custo da produção é a Produtividade. A produtividade depende de muitos fatores, tais como, manejo, genética, sanidade, entre outros. São importantes pelo menos duas informações: a produtividade na sua região e a sua produtividade, a produtividade na sua região você pode identificar através de vizinhos, associações, cooperativas e outras fontes; a sua produtividade será obtida através de algumas respostas a um questionário que engloba perguntas, respostas, pontuações para determinar a eficiência da sua criação. Veja a seguir o questionário:

Perceba que as perguntas estão relacionadas ao manejo, a alimentação dos animais e do controle da saúde dos mesmos, itens fundamentais para a boa produção, tanto de ovos como de carne. Agora utilizando o custo do custo do manejo e a eficiência, vamos calcular o custo da produção da carne e depois dos ovos. Veja a tabela a seguir: Custo de Produção de Carne:

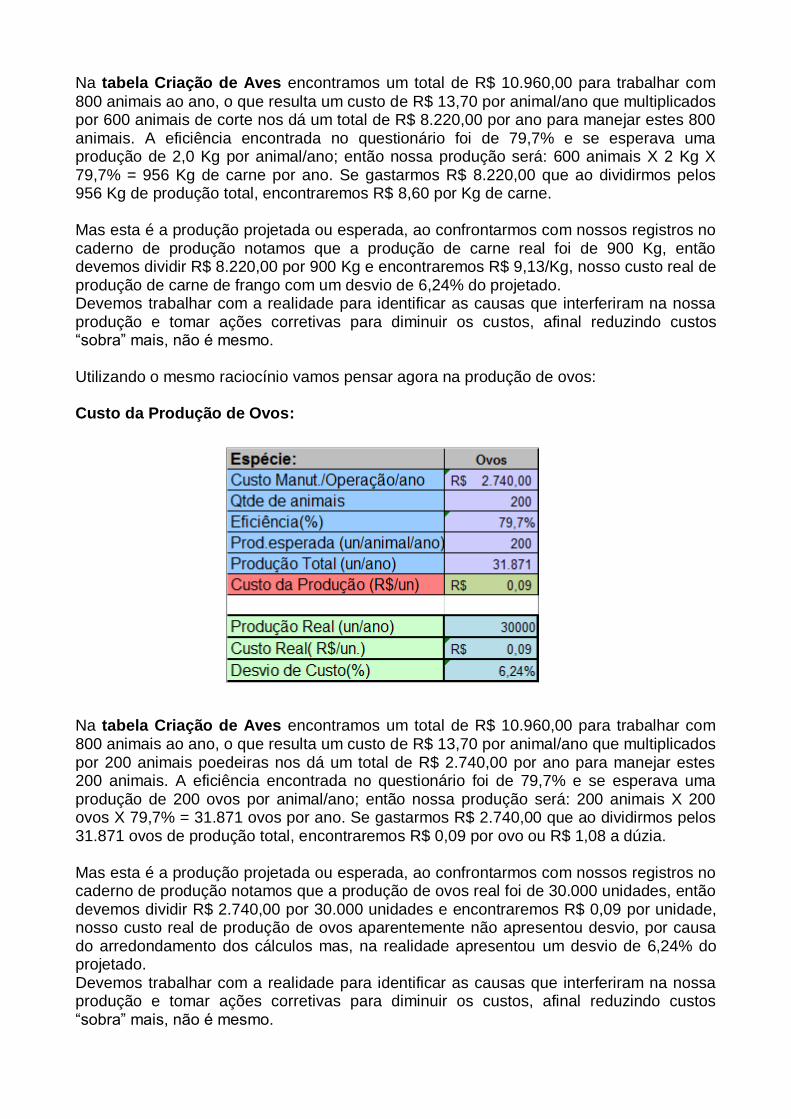

Na tabela Criação de Aves encontramos um total de R$ 10.960,00 para trabalhar com

800 animais ao ano, o que resulta um custo de R$ 13,70 por animal/ano que multiplicados por 600 animais de corte nos dá um total de R$ 8.220,00 por ano para manejar estes 800 animais. A eficiência encontrada no questionário foi de 79,7% e se esperava uma produção de 2,0 Kg por animal/ano; então nossa produção será: 600 animais X 2 Kg X 79,7% = 956 Kg de carne por ano. Se gastarmos R$ 8.220,00 que ao dividirmos pelos 956 Kg de produção total, encontraremos R$ 8,60 por Kg de carne. Mas esta é a produção projetada ou esperada, ao confrontarmos com nossos registros no caderno de produção notamos que a produção de carne real foi de 900 Kg, então devemos dividir R$ 8.220,00 por 900 Kg e encontraremos R$ 9,13/Kg, nosso custo real de produção de carne de frango com um desvio de 6,24% do projetado. Devemos trabalhar com a realidade para identificar as causas que interferiram na nossa produção e tomar ações corretivas para diminuir os custos, afinal reduzindo custos “sobra” mais, não é mesmo. Utilizando o mesmo raciocínio vamos pensar agora na produção de ovos: Custo da Produção de Ovos:

Na tabela Criação de Aves encontramos um total de R$ 10.960,00 para trabalhar com 800 animais ao ano, o que resulta um custo de R$ 13,70 por animal/ano que multiplicados por 200 animais poedeiras nos dá um total de R$ 2.740,00 por ano para manejar estes 200 animais. A eficiência encontrada no questionário foi de 79,7% e se esperava uma produção de 200 ovos por animal/ano; então nossa produção será: 200 animais X 200 ovos X 79,7% = 31.871 ovos por ano. Se gastarmos R$ 2.740,00 que ao dividirmos pelos 31.871 ovos de produção total, encontraremos R$ 0,09 por ovo ou R$ 1,08 a dúzia. Mas esta é a produção projetada ou esperada, ao confrontarmos com nossos registros no caderno de produção notamos que a produção de ovos real foi de 30.000 unidades, então devemos dividir R$ 2.740,00 por 30.000 unidades e encontraremos R$ 0,09 por unidade, nosso custo real de produção de ovos aparentemente não apresentou desvio, por causa do arredondamento dos cálculos mas, na realidade apresentou um desvio de 6,24% do projetado. Devemos trabalhar com a realidade para identificar as causas que interferiram na nossa produção e tomar ações corretivas para diminuir os custos, afinal reduzindo custos “sobra” mais, não é mesmo.

Custo de Produção Processamento:

Este é um item diferenciado, merece um tratamento a parte, pois ao contrário dos itens anteriores não se trata de safra e sim diretamente relacionados a produção mensal das pessoas e não dos animais. Utiliza parâmetros como matérias primas, mão de obra, insumos, já vistos é correto, mas que são avaliados de maneira específica para produtos que exigem algum beneficiamento na sua elaboração, tais como: farinha, queijo, doces, salgados, artesanato, etc. Desta maneira trataremos do custo de produção Processamento junto com a formação do preço desta linha de produtos. Preço de Venda:

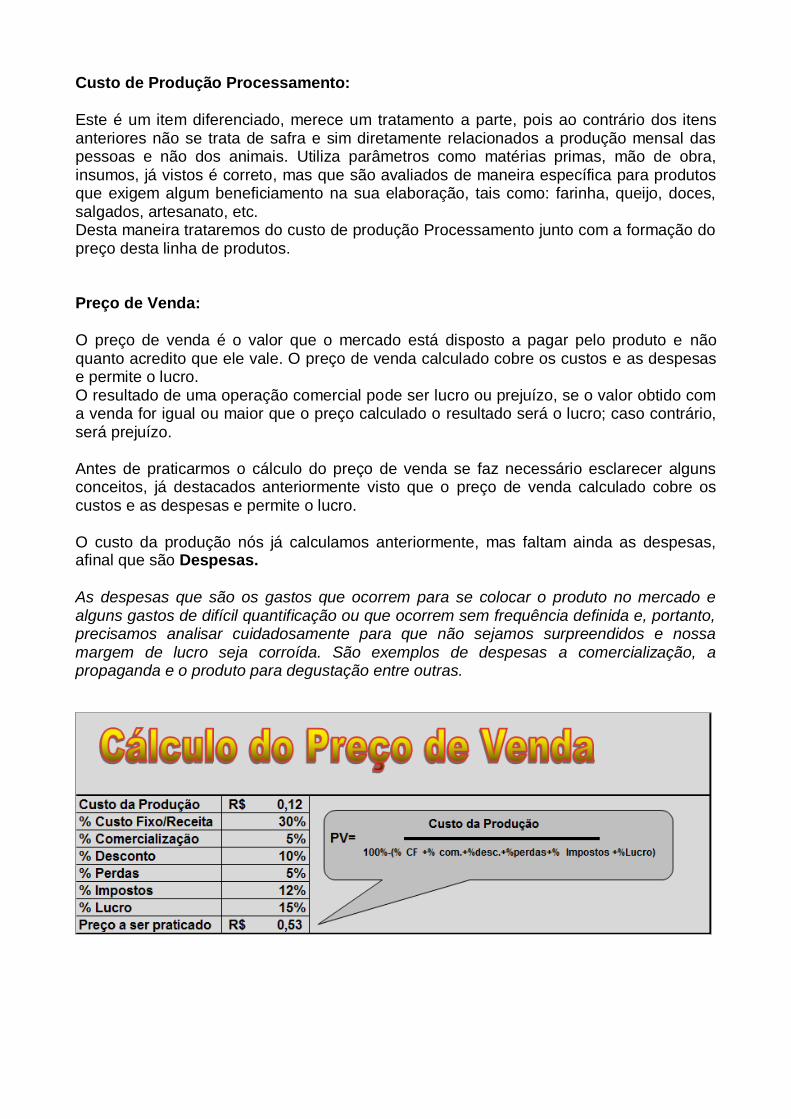

O preço de venda é o valor que o mercado está disposto a pagar pelo produto e não quanto acredito que ele vale. O preço de venda calculado cobre os custos e as despesas e permite o lucro. O resultado de uma operação comercial pode ser lucro ou prejuízo, se o valor obtido com a venda for igual ou maior que o preço calculado o resultado será o lucro; caso contrário, será prejuízo. Antes de praticarmos o cálculo do preço de venda se faz necessário esclarecer alguns conceitos, já destacados anteriormente visto que o preço de venda calculado cobre os custos e as despesas e permite o lucro. O custo da produção nós já calculamos anteriormente, mas faltam ainda as despesas, afinal que são Despesas. As despesas que são os gastos que ocorrem para se colocar o produto no mercado e alguns gastos de difícil quantificação ou que ocorrem sem frequência definida e, portanto, precisamos analisar cuidadosamente para que não sejamos surpreendidos e nossa margem de lucro seja corroída. São exemplos de despesas a comercialização, a propaganda e o produto para degustação entre outras.

Custo da Produção

PV= 100%-(% CF +% com.+%desc.+%perdas+% Impostos +%Lucro)

0,12

PV= 100%-(30% + 5%+10%+5%+12% +15%)

0,12 PV=

23%

Custo da Produção: é o valor obtido nas tabelas de leite, carne, ovos, feijão, etc,

desenvolvidas no capítulo anterior. Custo Fixo/Receita: é o porcentual das despesas operacionais que não foram

classificadas no Custo de Produção, podemos obtê-la na primeira tabela da Lucratividade. Impostos: são as porcentagens nas quais o empreendimento está enquadrado,

dependendo do regime fiscal; pode ser lucro presumido ou Simples Nacional ou Empreendimento Individual. Despesas de Comercialização: são os gastos para se comercializar e entregar o produto. Pode ser um frete para entrega, uma sacola para embalar a entrega, comissões de vendedores e outros. Desconto: todos os clientes adoram negociar e sentem-se contemplados quando damos

um desconto. Portanto, precisamos incluir um percentual para o desconto no nosso cálculo. Perdas e Custo Marginal: como estamos trabalhando com produtos alimentícios onde é possível a contaminação, a queda e quebra de embalagem, precisamos colocar um percentual para as possíveis perdas. O custo marginal que chamamos aqui, são os custos não previsíveis como não recebimento de vendas a crédito. É uma espécie de seguro feito com a inclusão de um pequeno percentual no cálculo do preço. Lucro: é a melhor parte, é a parte que sobra para o empreendedor rural, lembre-se que já

está tudo pago, mão de obra, materiais, impostos, tudo e portanto uma porcentagem entre 10 e 15% é bastante satisfatório. Aplicando os valores na sentença matemática a seguir: Passo 1: Substituindo os valores: Passo 2: efetuar as contas: Resultado encontrado: Preço de Venda = R$ 0,53

Note que este é o preço calculado para cobrir custos, despesas e proporcionar a margem

de lucro esperada; nem sempre é o valor que o mercado está disposto a pagar.

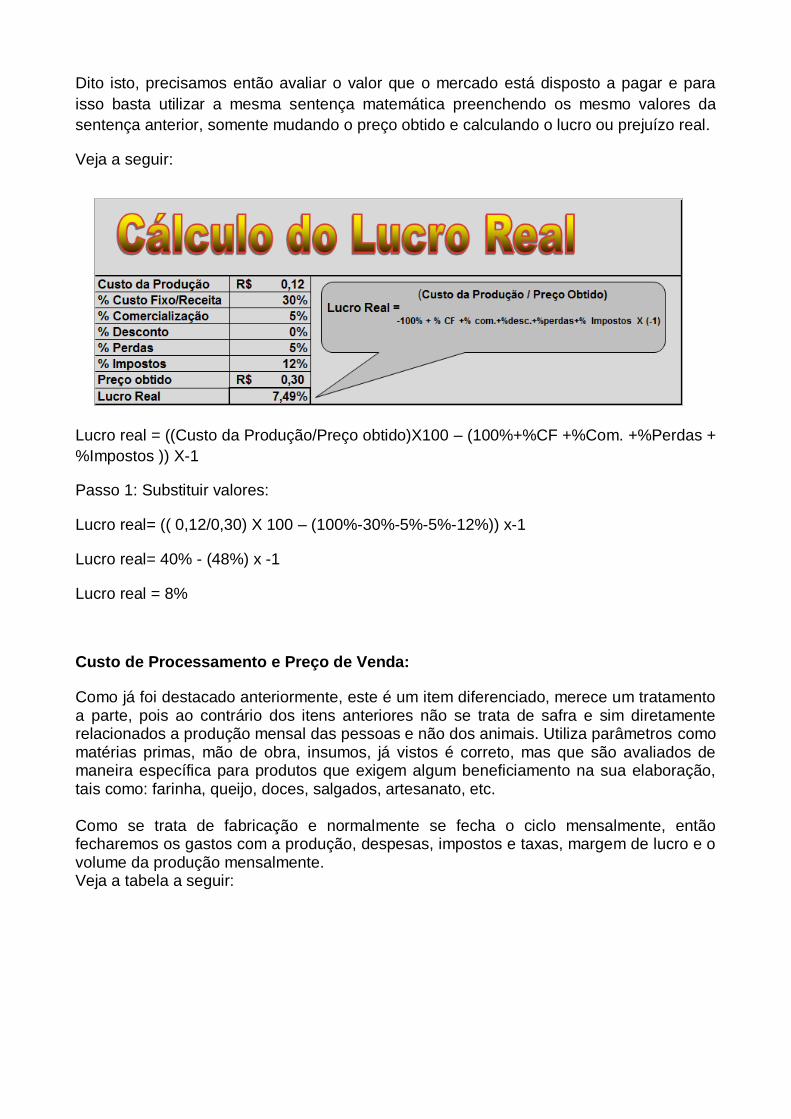

Dito isto, precisamos então avaliar o valor que o mercado está disposto a pagar e para

isso basta utilizar a mesma sentença matemática preenchendo os mesmo valores da

sentença anterior, somente mudando o preço obtido e calculando o lucro ou prejuízo real.

Veja a seguir:

Lucro real = ((Custo da Produção/Preço obtido)X100 – (100%+%CF +%Com. +%Perdas +

%Impostos )) X-1

Passo 1: Substituir valores:

Lucro real= (( 0,12/0,30) X 100 – (100%-30%-5%-5%-12%)) x-1

Lucro real= 40% - (48%) x -1

Lucro real = 8%

Custo de Processamento e Preço de Venda:

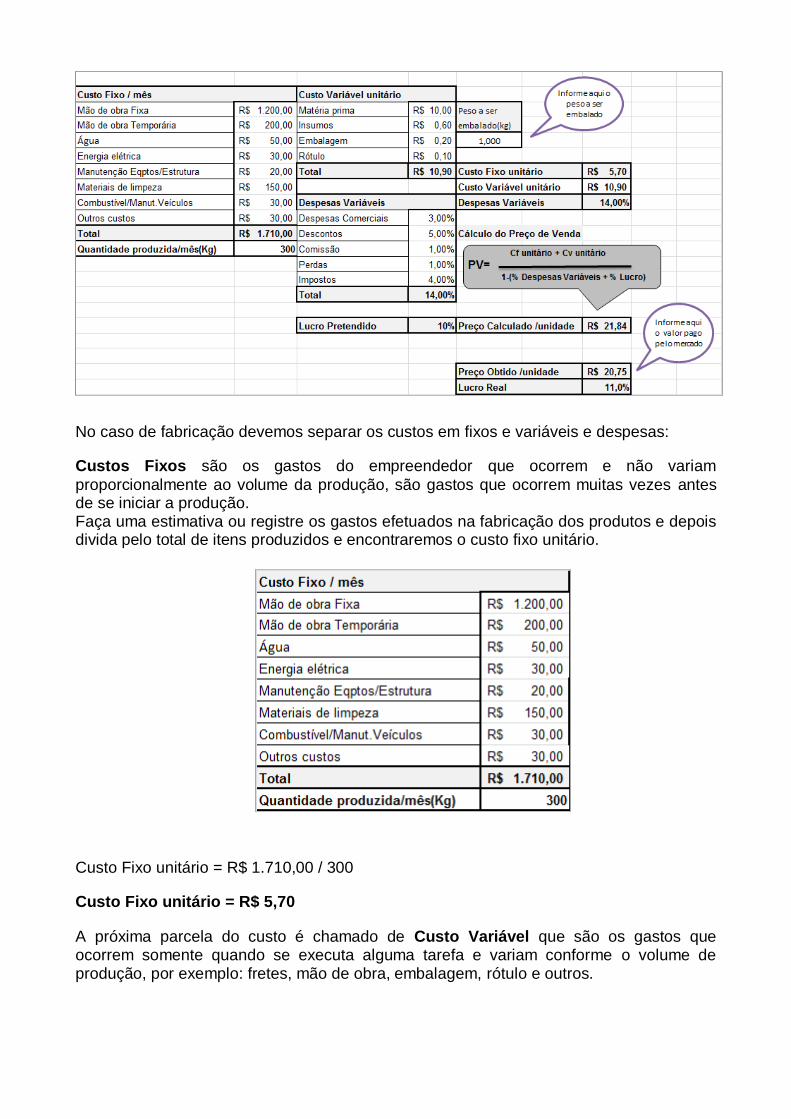

Como já foi destacado anteriormente, este é um item diferenciado, merece um tratamento a parte, pois ao contrário dos itens anteriores não se trata de safra e sim diretamente relacionados a produção mensal das pessoas e não dos animais. Utiliza parâmetros como matérias primas, mão de obra, insumos, já vistos é correto, mas que são avaliados de maneira específica para produtos que exigem algum beneficiamento na sua elaboração, tais como: farinha, queijo, doces, salgados, artesanato, etc. Como se trata de fabricação e normalmente se fecha o ciclo mensalmente, então fecharemos os gastos com a produção, despesas, impostos e taxas, margem de lucro e o volume da produção mensalmente. Veja a tabela a seguir:

No caso de fabricação devemos separar os custos em fixos e variáveis e despesas:

Custos Fixos são os gastos do empreendedor que ocorrem e não variam

proporcionalmente ao volume da produção, são gastos que ocorrem muitas vezes antes de se iniciar a produção. Faça uma estimativa ou registre os gastos efetuados na fabricação dos produtos e depois divida pelo total de itens produzidos e encontraremos o custo fixo unitário.

Custo Fixo unitário = R$ 1.710,00 / 300

Custo Fixo unitário = R$ 5,70

A próxima parcela do custo é chamado de Custo Variável que são os gastos que ocorrem somente quando se executa alguma tarefa e variam conforme o volume de produção, por exemplo: fretes, mão de obra, embalagem, rótulo e outros.

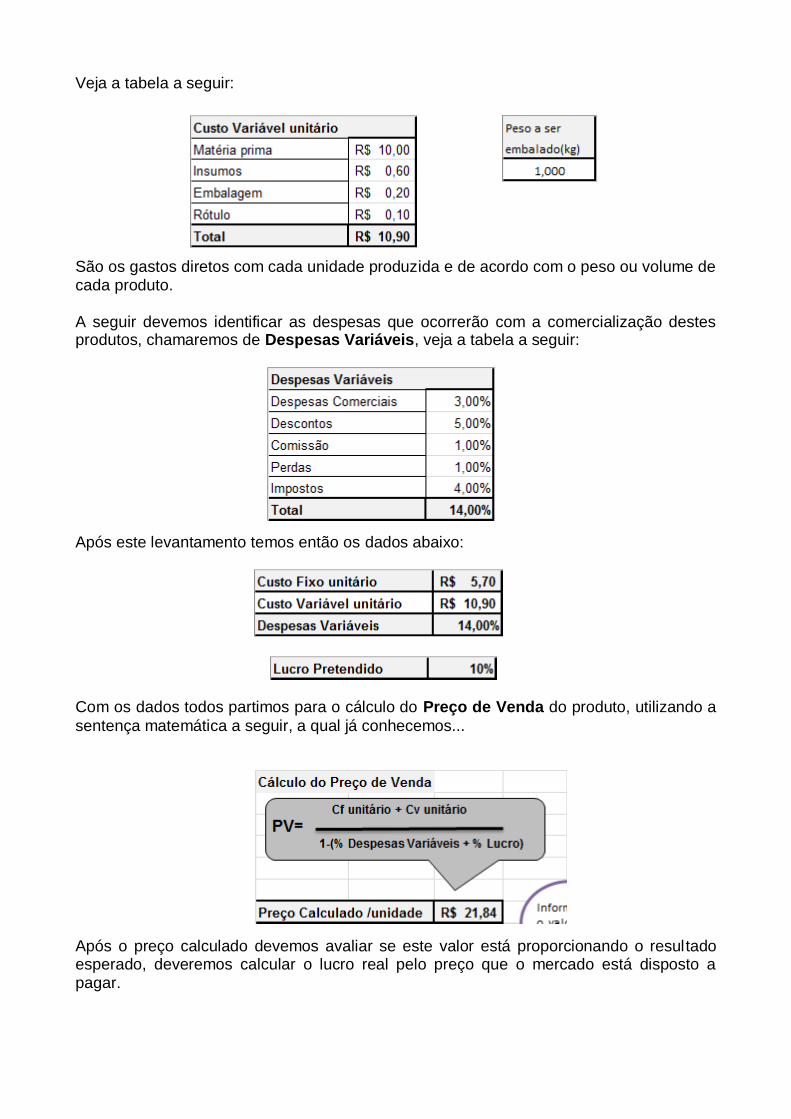

Veja a tabela a seguir: São os gastos diretos com cada unidade produzida e de acordo com o peso ou volume de cada produto. A seguir devemos identificar as despesas que ocorrerão com a comercialização destes produtos, chamaremos de Despesas Variáveis, veja a tabela a seguir:

Após este levantamento temos então os dados abaixo: Com os dados todos partimos para o cálculo do Preço de Venda do produto, utilizando a

sentença matemática a seguir, a qual já conhecemos... Após o preço calculado devemos avaliar se este valor está proporcionando o resultado esperado, deveremos calcular o lucro real pelo preço que o mercado está disposto a pagar.

Planejamento Financeiro

O capítulo a seguir trata do Planejamento Financeiro, afinal para se realizar uma boa gestão nos negócios é fundamental o planejamento; quando estamos anotando e organizando as informações no caderno de campo e nas tabelas, estamos registrando o passado e o passado ninguém muda, mas podemos utilizar as experiências do passado para mudar o futuro, a ferramenta para isso é o planejamento. Para isso oferecemos a tabela a seguir que é igual a primeira tabela da Lucratividade, sendo que esta deverá ser utilizada no início do próximo ciclo ou safra para prever o futuro e tomar as atitudes necessárias antes que o problema ocorra. Trata-se de uma tabela que contempla os gastos e os meses do ano onde poderemos prever os gastos e se necessário buscar recursos antecipadamente. Oferecemos no item Anexos, modelos em branco de todas as tabelas demonstradas. Deve-se ter claro que tanto o sucesso do agronegócio brasileiro como a viabilidade futura da agricultura familiar passa, necessariamente, pelo desenvolvimento de capacidade para administrar de forma eficiente a exploração de atividades cuja complexidade e grau de exigências vêm aumentando. Eficiência no uso dos recursos é cada vez mais uma pré-condição necessária para a sustentabilidade dos agricultores, familiares ou não. Aqui é necessário um enorme esforço de pesquisa e capacitação dos agricultores familiares em gestão. De sua unidade de produção, de suas associações e de sua integração com a cadeia produtiva. A observação do estado da arte da gestão das chamadas cadeias agroindustriais permite destacar a inadequação da maioria dos sistemas de planejamento disponível para lidar com o setor agropecuário e cadeias agroindustriais. Também revela o pequeno esforço que vem sendo dedicado ao planejamento dos empreendimentos rurais, menor ainda quando se tratam de empreendimentos agropecuários familiares e de redes (associações, cooperativas etc.) de pequenos agricultores.

Bibliografia CASTRO, C.C.; QUADROS, G.A.S.; DIAS, M.C. Avaliação do uso de um sistema de gerenciamento de propriedades rurais: estudos de casos na região de Carazinho (RS). Anais do XLI Congresso Brasileiro de Economia e Sociologia Rural. Juiz de Fora. Julho de 2003. REZENDE, C. & ZYLBERSZTAJN, D. Uma análise da complexidade do gerenciamento rural. IV Seminários em Administração da FEA-USP, out. 1999. Lamarche, Hugues, org. (1993) - A agricultura familiar - Editora da Unicamp, Campinas Graziano da Silva, José (1996) - O novo rural brasileiro – Campinas FILHO, H. M. S.; BATALHA, M. O. Gestão de custos na agricultura familiar. Gestão Integrada da Agricultura Familiar, São Carlos, SP: Edufscar, 2005. www.sebrae.com.br www.embrapa.gov.br www.ibge.gov.br