telecomunicaciones en puertos

TRANSCRIPT

Telecomunicaciones en Puertos

Sara Cano Samos Ana Salgado Ortega

Noé Fernández Iglesias Antonio Fernández Sánchez

Juan Antonio Rodríguez Galán

Tutor: Carlos Hernández

MBA Part Time – Madrid 2010 -2011

1

Índice

Índice ...................................................................................... 1

1. Introducción ......................................................................... 4

1.1 PRESENTACIÓN DE LA EMPRESA...................................................... 4

1.2 MISIÓN ............................................................................ 5

1.3 CLAVES DEL NEGOCIO .............................................................. 5

2. Análisis Externo ....................................................................... 8

2.1 FACTORES POLÍTICOS ............................................................... 8

2.2 FACTORES ECONÓMICOS ............................................................ 9

2.3 FACTORES SOCIO-DEMOGRÁFICOS ................................................. 13

2.4 FACTORES INTERNACIONALES ..................................................... 15

2.5 FACTORES LEGALES .............................................................. 15

3. Análisis interno - Datos del sector ............................................... 17

3.1 FACTORES POLÍTICOS ............................................................. 17

3.2 FACTORES ECONÓMICOS .......................................................... 18

3.3 FACTORES TECNOLÓGICOS ........................................................ 19

3.4 TAMAÑO DEL SECTOR ............................................................. 20

3.5 AGENTES ........................................................................ 21

3.5.1 COMPETIDORES ................................................................ 21

Portel .............................................................................. 21

Portic ............................................................................... 22

3.5.2 REGULADORES ................................................................. 22

3.5.3 PROVEEDORES ................................................................. 22

Clearwire .......................................................................... 23

Alvarion ............................................................................ 23

Proxim ............................................................................. 24

Sistelec ............................................................................. 24

Airspan ............................................................................. 24

Iberbanda .......................................................................... 24

Neo – sky ........................................................................... 25

3.6 SECTOR PORTUARIO .............................................................. 25

3.6.1 MARCO INSTITUCIONAL ......................................................... 25

3.6.2 LA POLÍTICA PORTUARIA EN LA UNIÓN EUROPEA ................................ 26

3.6.3 LEGISLACIÓN PORTUARIA ....................................................... 37

3.7 CLIENTES ........................................................................ 38

3.8 USUARIOS ........................................................................ 38

4. Modelo de negocio .................................................................. 40

4.1 DAFO ........................................................................... 41

Debilidades ........................................................................ 41

Fortalezas ......................................................................... 42

Amenazas .......................................................................... 42

Oportunidades .................................................................... 43

5. Objetivos estratégicos generales ................................................. 44

5.1 OBJETIVOS DE POSICIONAMIENTO .................................................... 44

5.2 OBJETIVOS COMERCIALES / CUOTAS DE MERCADO .................................... 44

5.3 OBJETIVOS DE RENTABILIDAD ........................................................ 45

5.4 OBJETIVOS DE EXPANSIÓN ........................................................... 45

6. Plan de Marketing .................................................................. 48

2

6.1 ANÁLISIS DEL ENTORNO ............................................................. 48

6.1.1 MERCADO ..................................................................... 48

6.1.2 CLIENTES Y USUARIOS .......................................................... 50

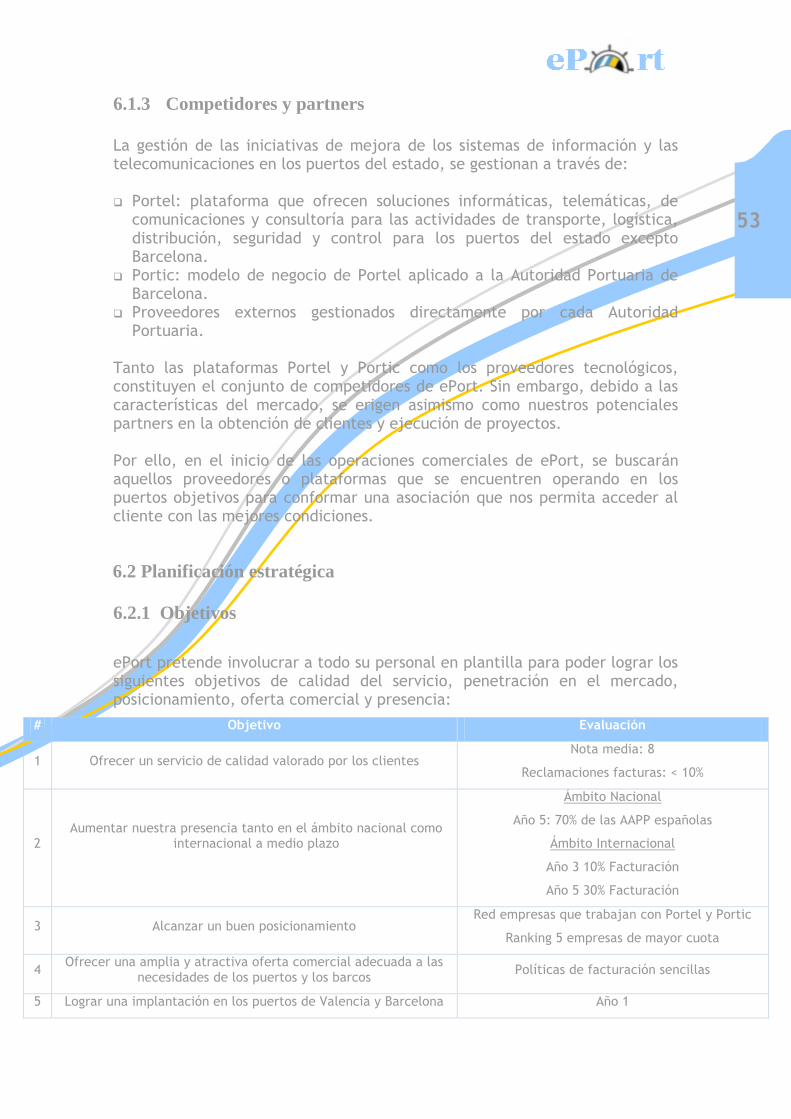

6.1.3 COMPETIDORES Y PARTNERS .................................................... 53

6.2 PLANIFICACIÓN ESTRATÉGICA ........................................................ 53

6.2.1 OBJETIVOS ...................................................................... 53

6.2.2 ESTRATEGIA ..................................................................... 54

6.2.3 MARKETING MIX .................................................................. 55

6.2.3.1 PRODUCTO/SERVICIO Y PRECIO ................................................. 55

6.2.3.2 DISTRIBUCIÓN .................................................................. 58

6.2.3.3 PROMOCIÓN.................................................................... 58

6.3 BUSINESS CASE ..................................................................... 65

6.4 FACTURACIÓN ...................................................................... 66

7. Plan de Operaciones ............................................................... 67

7.1 ESTRUCTURA Y PROCESOS DE NEGOCIO ............................................... 67

7.2 ESQUEMA DE OPERACIONES .......................................................... 70

7.2.1 EQUIPAMIENTO ................................................................... 71

7.2.2 RELACIÓN CON CLIENTES – ÁREA COMERCIAL ....................................... 73

7.2.3 PROYECTOS ...................................................................... 75

7.2.4 MANTENIMIENTO Y SOPORTE ...................................................... 75

7.2.5 INVESTIGACIÓN Y DESARROLLO (I+D) .............................................. 76

7.3 DELEGACIONES ...................................................................... 76

7.4 ACUERDOS COMERCIALES ............................................................ 77

8. Plan de Recursos Humanos ........................................................ 78

8.1 POLÍTICA Y CULTURA CORPORATIVA ................................................. 78

8.2 ORGANIGRAMA ...................................................................... 78

8.3 RESPONSABILIDAD SOCIAL CORPORATIVA ............................................. 82

8.4 PERFILES DE COMPETENCIAS ......................................................... 83

8.5 PUESTOS: FUNCIONES, PERFILES Y COMPETENCIAS .................................... 87

8.6 SELECCIÓN DEL PERSONAL ........................................................... 91

8.7 RETRIBUCIÓN SALARIAL ............................................................. 92

8.8 TIPOS DE CONTRATOS ............................................................... 95

8.9 PLANES DE FORMACIÓN ............................................................. 97

8.10 SERVICIOS SUBCONTRATADOS (OUTSOURCING) ..................................... 98

8.11 PREVENCIÓN DE RIESGOS LABORALES ............................................... 99

9. Plan Financiero .................................................................... 101

9.1 ESTRUCTURA LEGAL DE LA EMPRESA ................................................ 101

9.2 PREVISIÓN DE VENTAS .............................................................. 101

9.2.1 NÚMERO DE PUERTOS ............................................................ 101

9.2.2 NÚMERO DE EMBARCACIONES ..................................................... 102

9.3 PRESUPUESTO DE INVERSIÓN ....................................................... 102

9.3.1 CONSTITUCIÓN .................................................................. 102

9.3.2 EQUIPAMIENTO OPERACIONAL .................................................... 103

9.3.3 INVESTIGACIÓN Y DESARROLLO (I+D) ............................................ 103

9.4 PRESUPUESTO DE GASTOS .......................................................... 103

9.4.1 GASTOS DE PERSONAL ........................................................... 104

9.4.2 SUBCONTRATACIÓN .............................................................. 104

9.4.3 MARKETING Y RSC .............................................................. 104

9.4.4 SUMINISTRO Y SEGUROS .......................................................... 104

9.4.5 MATERIALES ..................................................................... 105

3

9.4.6 COSTES VARIABLES ............................................................... 105

9.4.7 TASA PORTUARIA ................................................................ 105

9.4.8 AMORTIZACIONES ................................................................ 106

9.4.9 GASTOS FINANCIEROS ............................................................ 106

9.5 FINANCIACIÓN ..................................................................... 106

9.5.1 CAPITAL SOCIAL ................................................................. 106

9.5.2 ENTIDADES FINANCIERAS ......................................................... 107

9.5.3 SUBVENCIONES Y AYUDAS ........................................................ 107

9.6 CUENTAS DE RESULTADOS .......................................................... 107

9.6.1 COSTES VARIABLES Y MÁRGENES .................................................. 107

9.6.2 RESULTADOS OBTENIDOS ......................................................... 107

9.7 BALANCE DE SITUACIÓN ............................................................ 108

9.7.1 LIQUIDEZ ........................................................................ 108

9.7.2 CAPITALIZACIÓN O ENDEUDAMIENTO .............................................. 109

9.8 ANÁLISIS DE RENTABILIDAD ......................................................... 109

9.8.1 RENTABILIDAD DE LOS RECURSOS PROPIOS (ROE) ................................. 109

9.8.2 TASA INTERNA DE RENTABILIDAD (TIR) .......................................... 110

9.8.3 PAY-BACK ....................................................................... 110

9.9 ESCENARIOS ....................................................................... 110

10. Modelo de Consolidación ........................................................ 112

10.1 MODELO DE GESTIÓN ............................................................. 112

10.2 PLAN DE CONTINGENCIAS ......................................................... 117

10.3 PLAN DE DESARROLLO ............................................................ 118

Anexo A – Datos financieros ......................................................... 121

Anexo B – Análisis descriptivo del sector portuario español .................... 133

Anexo C - Evolución tráfico 01 09/2010 ........................................... 144

Agradecimientos ...................................................................... 145

4

1. Introducción

1.1 Presentación de la empresa

ePort es una empresa de servicios tecnológicos que se basa en la dotación de infraestructuras de telecomunicaciones y prestación de servicios de comunicaciones inalámbricas en aquellas zonas o nichos de mercado que aún no están cubiertos, de forma que se mejore la calidad de sus comunicaciones, modernicen sus sistemas informáticos y sus métodos de trabajo, propiciando una reducción de costes y de tiempos de gestión. Por tanto, nuestros clientes alcanzarán una mejora más que significativa en la productividad y eficiencia de todos sus recursos, tanto humanos como materiales y avanzarán en el uso de tecnologías de la información. En concreto, la actividad de ePort va a basarse la prestación de servicios de banda ancha inalámbrica en los puertos marítimos españoles, con el objetivo de mejorar sus relaciones con sus las compañías navieras, sin despreciar en ningún momento la posibilidad de ofrecer nuestros productos clientes de otros sectores que puedan ver en nosotros una solución a sus problemas así como una fórmula de mejora. Actualmente las comunicaciones entre los buques (cruceros y mercantes) con los puertos se basan en un sistema de radio y fax, que limita mucho el intercambio de información y por lo tanto supone un aumento de los tiempos que se requieren para la formalización de la documentación de atraque y el proceso del mismo puesto que todas estas gestiones requieren un alto coste manual. Éste es un nicho que ePort quiere explotar y donde puede dar soluciones útiles y eficaces que mejoren estos procesos desde el punto de vista de la comunicación, ofreciendo un sistema de banda ancha inalámbrica que permita una interacción entre buques y autoridades portuarias en tiempo real, antes incluso de entrar en puerto. La geo-localización dentro de los puertos marítimos es otro de los nichos de mercado que están aún por mejorar en España y donde ePort pretende desembarcar con su sistema de localización dentro del puerto y en sus proximidades. En el siglo XXI, los puertos españoles siguen comprobando el atraque y el tráfico de los buques en sus puertos mediante mecanismos manuales y recursos humanos. ePort ofrece una solución de alta calidad y precisión que permitirá por un lado a los puertos llevar un control automático de la entrada y atraque de los buques en sus dominios, y por otro, a los navíos, reducir los tiempos de atraque y espera en las cercanías del puerto, mejorar sus maniobras de entrada y paso por las instalaciones portuarias, en definitiva, reducir tiempos muertos y mejorar la productividad así como estandarizar los procedimientos con aduanas que legalmente requieren conocer también esta información.

5

1.2 Misión

ePort nace del esfuerzo de cinco jóvenes empresarios con la intención de promover la renovación de las comunicaciones en los puertos españoles, uno de los sectores posiblemente más obsoletos de las instituciones nacionales en lo referente a estos temas. En la actualidad se puede encontrar un vacío en los sistemas de comunicaciones en los puertos, esto puede ser debido al carácter gubernamental de dichos órganos y la falta de competencia entre las diferentes instalaciones por los atraques en la península e islas. El servicio principal ofrecido por ePort está enmarcado en facilitar todas las comunicaciones entre la autoridad portuaria y los diferentes cruceros, cargueros o cualquier tipo de embarcación que desee acceder a las instalaciones del puerto. Como servicios complementarios se podrán desarrollar soluciones especiales de conectividad en función de las necesidades expresadas por los clientes de las instalaciones. Con nuestros servicios, los puertos obtendrán una optimización de los tiempos necesarios para cumplimentar todos los trámites legales necesarios para el atraque de las diferentes embarcaciones. Junto a este servicio está asociado el innegable ahorro de costes derivado de este tiempo y, muy posiblemente, el aumento del número de embarcaciones con preferencias por los puertos con nuestras soluciones tecnológicas de comunicación frente a los competidores menos avanzados en estas tecnologías así como una mejora en la conectividad en sí misma. Esta base renovada de las comunicaciones, facilitará también la creación de estándares de comunicación exportables a todos los puertos.

1.3 Claves del negocio

Los principales aspectos que definen nuestra estrategia de negocio se encuentran agrupados en las siguientes categorías: tecnología, adaptación, aparición en el mercado, embarcaciones y valor añadido. Vemos en detalle cada una de estas categorías:

Tecnología

Nuestra empresa tiene un eminente componente tecnológico, gracias al cual podremos proporcionar todos los servicios de conectividad necesarios. La base utilizada por nuestro proyecto es la denominada wireless. Debido a la especial orografía que conforman estos emplazamientos, la difusión de cualquier sistema mediante cableados se hace de difícil implantación. Con nuestra tecnología podemos llegar a conectar muchos

6

puntos simultáneamente a distancias de varios kilómetros lo cual facilitaría enormemente los canales de comunicación.

Adaptación

Una característica a destacar es la adaptabilidad de nuestra tecnología a cualquier situación o distribución de las instalaciones portuarias a costa de las mínimas infraestructuras necesarias para la correcta implementación. Además, debido a la constante innovación de nuestra sociedad en lo que a tecnología se refiere, contamos con la firme intención de utilizar las últimas novedades de nuestro sector para mantenernos a la cabeza en todo lo referente a nuevos productos o mejora de los existentes sin olvidar el equilibrio entre renovación y amortización de costes.

Aparición en el mercado

Un aspecto importante es el momento actual del sector donde pretendemos incorporarnos. Debido a la componente gubernamental de las autoridades portuarias, las inversiones vienen determinadas desde los estamentos centrales aunque gestionadas de forma autónoma por cada autoridad portuaria. Pero a causa de la actual crisis económica mundial, cada una de las autoridades portuarias deberá aumentar los ingresos aumentando el número de embarcaciones que utilicen sus instalaciones. Con nuestros servicios pretendemos mejorar las relaciones institucionales del puerto, así como la imagen hacia los potenciales clientes aumentando su atractivo frente a los competidores. Sería favorable para la estrategia de expansión desembarcar en el sector en primer lugar para ser elegidos como proveedores de referencia de estos servicios y generar un prestigio de marca.

Embarcaciones Para conseguir “sacar a flote” el sistema de intercambio de información es necesario implementarlo en alguno de los principales puertos en cuanto a volumen de embarcaciones se refiere. Con esto, conseguiremos una amortización más rápida y se apreciará más el valor añadido que aporta nuestra solución para el ahorro de tiempos en los aspectos administrativos y de gestión.

Valor añadido

A la hora de convencer a nuestros potenciales clientes será crítico conseguir que aprecien el valor añadido que les puede generar nuestra solución y la ventaja competitiva asociada a nuestra propuesta. Una pequeña mejora en este sector puede ser determinante para que las compañías navieras decidan atracar en “nuestros” puertos frente a los de la competencia.

7

El momento de inmadurez de las TICs en los puertos españoles reclama la implantación de estándares en procedimientos por automatizar que podrían ser utilizados por todas las entidades portuarias de forma generalizada, como podrían ser: registros, procedimientos online de atraques, gestión de matrículas, aprobación de accesos, etc.

8

2. Análisis Externo

2.1 Factores políticos

El tránsito hacia la nueva Sociedad de Información (SI) y del Conocimiento es un proceso continuo y evolutivo que, en todo momento, debe adaptarse a las condiciones vigentes del entorno y que debe aprovechar y aprender de las experiencias y objetivos alcanzados en los periodos previos. Así ha sido entendido por la Administración General del Estado y las Administraciones Autonómicas y Locales. España necesita incrementar la inversión en Tecnologías de la Información así como en innovación para mejorar su posición competitiva en el contexto europeo e internacional. En la actualidad se dispone de un sistema de innovación poco desarrollado por lo que será necesario realizar un gran esfuerzo para alcanzar los objetivos comunitarios establecidos en materia de I+D. La inversión así como el uso de las Tecnologías de la Información y las Comunicaciones (TIC) constituyen la columna vertebral de la sociedad del conocimiento la cual, además, ha de contribuir a mejorar la posición competitiva de nuestras empresas. El Ministerio de Industria, Turismo y Comercio tiene en marcha el Plan Avanza 2 para el desarrollo de la Sociedad de la Información y de convergencia con Europa y entre Comunidades Autónomas. En el contexto de este plan, con la finalidad de mejorar la cobertura de las redes para el acceso e impulso de la banda ancha, se ha dispuesto de un plan estratégico para el periodo 2011-2015 por el cual se concederán ayudas dentro del Programa Avanza Nuevas Infraestructuras de Telecomunicaciones. El objetivo del programa consiste en financiar proyectos de despliegues de infraestructuras en las zonas donde las operadoras, basándose en consideraciones de rentabilidad económica, no tienen previsto desplegar dichas redes. Dentro de los objetivos establecidos en este plan se encuentra el correspondiente a las infraestructuras de telecomunicaciones. Este cuarto objetivo enuncia:

O.4. Mejorar la capacidad y la extensión de las redes de telecomunicaciones para que soporten el desarrollo de la Sociedad de la Información, incorporando redes ultrarrápidas tanto fijas como móviles. Estas redes podrán dar soporte a los servicios ya existentes mejorando sus prestaciones, permitirán el nacimiento de otros, y se convertirán en una de las redes fundamentales del siglo XXI:

9

En el año 2011 se hará realidad el servicio universal a una velocidad de 1Mbps.

Para el año 2015 el 80% de la población dispondrá de banda ancha de 10 Mbps y el 50% de la población dispondrá de banda ancha de 100 Mbps.

España va a ser pionera en la nueva regulación del espectro, elaborando un marco estable hasta 2030 con actuaciones previstas en 782 MHz que incluye todas las bandas de telefonía móvil e inalámbrica. Se busca impulsar la inversión en redes de banda ancha en movilidad, incrementar cobertura servicios en zonas rurales y fomentar la innovación y la competencia:

Se propone sacar a licitación 310 MHz durante 2011. Se incrementa el espectro para servicios móviles en un 70 % con 250 MHz en las nuevas bandas de Dividendo digital (790-862 MHz) y 2,6 GHz (2.500-2690 MHz).

Se permitirá un uso más eficiente del espectro en las bandas de 900MHz y 1,8 GHz, al aplicar neutralidad tecnológica (refarming) Infraestructuras Comunes de Telecomunicaciones. Se garantizará la disponibilidad de los elementos técnicos necesarios para que las viviendas puedan conectarse a las redes de telecomunicaciones de acceso ultrarrápidas.

Infraestructuras Comunes de Telecomunicaciones. Se garantizará la disponibilidad de los elementos técnicos necesarios para que las viviendas puedan conectarse a las redes de telecomunicaciones de acceso ultrarrápidas.

2.2 Factores económicos

Los datos disponibles para 2011 muestran que la actividad económica progresa muy lentamente. Los distintos indicadores confirman que la capacidad de recuperación del consumo, el factor de mayor peso de la economía, seguirá siendo bastante limitada en 2011. En cambio, los datos referentes al sector exterior están siendo algo mejor que lo esperado, por lo que se confirma el importante apoyo que este sector ofrecerá al crecimiento del producto interior bruto (PIB) este año. Las presiones sobre el consumo son múltiples. Destacan la pobre evolución del mercado laboral, la caída de la renta disponible y la pérdida de poder adquisitivo que supone el repunte inflacionista. Todo ello queda reflejado en la errática recuperación que está experimentando el índice de confianza del consumidor. En el mes de marzo de 2011, concretamente, registró un importante retroceso y se situó al nivel del mes de diciembre de 2010. De hecho, este indicador ha mantenido una tendencia muy plana los últimos trimestres.

10

Tampoco las ventas al por menor dan síntomas de recuperación. Es difícil que el consumo de servicios pueda compensar las dificultades del consumo de bienes, por lo que el avance del principal agregado de la demanda será muy leve, con una probabilidad elevada, en el primer trimestre del año. Como se ha mencionado, la evolución de la renta disponible bruta está siendo clave para la recuperación del consumo privado. En el año 2010 ésta disminuyó un 1,8% según los datos referentes al cuarto trimestre de 2010 publicados por el Instituto Nacional de Estadística (INE). Dado que la inflación media anual fue del 1,8%, la caída de la renta en términos reales aún fue superior. A pesar del retroceso, el consumo nominal creció un 4,1% en 2010 con respecto al año anterior. Ello fue posible gracias al importante descenso que experimentó el ahorro. Como había aumentado mucho en el periodo 2008-2009 debido a la incertidumbre generada por la caída del empleo, el recorrido a la baja era amplio. Así, a finales de 2010 se situó en el 13,1% de la renta disponible, una tasa cinco puntos porcentuales inferior a la registrada en el año 2009. Tras esta importante corrección, el recorrido que la tasa de ahorro puede ofrecer al consumo es menor. Las variables que hacen referencia al progreso de la inversión en bienes de equipos son más favorables. En este sentido, cabe señalar la tendencia positiva de la posición de las empresas no financieras. Así, según la contabilidad trimestral no financiera, si en 2007 tenían una necesidad de financiación del 11% del PIB, en 2010 registraron una capacidad de financiación del 0,4%. Esta mejor situación financiera de las empresas debería contribuir a impulsar la inversión. De hecho, los indicadores avanzados apuntan en esta dirección. Pero dado que la contribución de la demanda interna al crecimiento, en conjunto, será negativa, las exportaciones continuarán siendo este año el motor de la economía. El progreso de las ventas al exterior se fundamenta en la mejora de los mercados mundiales, en gran parte impulsada por la fortaleza de los países emergentes y por la recuperación de la mayoría de las economías desarrolladas. Como el crecimiento en 2011 de las importaciones será bastante más moderado, el saldo neto exterior contribuirá notablemente al crecimiento del PIB. Aunque el proceso de recuperación parece estar bien encarrilado, así como la consecución de una tasa de crecimiento positiva para el conjunto del año, la incertidumbre se mantiene elevada. Entre los riesgos que pueden frenar esta recuperación, destaca la posibilidad de un encarecimiento más acusado de la energía, que afectaría proporcionalmente más a aquellos países, como España, que son muy dependientes de las importaciones del petróleo. Ello tendría dos consecuencias importantes: la pérdida de competitividad por parte de las empresas, hecho que quitaría brillo a la excelente recuperación de las exportaciones, y quizás más importante, la pérdida del poder adquisitivo de los consumidores. Esto último podría ralentizar la reactivación de las compras, lo cual incidiría negativamente sobre el avance del consumo privado.

11

También existe la posibilidad de que la evolución de la economía acabe siendo mejor que lo esperado. No es descartable que la prima de riesgo país acabe mejorando a un ritmo más rápido del previsto una vez se concrete el rescate de Portugal y se haya formalizado la reestructuración del sistema financiero español. La mejora de la confianza sería, sin lugar a dudas, un buen revulsivo para la inversión empresarial. Dado que la recuperación de la economía está siendo apoyada por la demanda externa, es probable que la industria reciba un impulso por su orientación a la exportación, y ello podría arrastrar al empleo en este sector. El encarecimiento del precio del petróleo está manteniendo la tasa de inflación en niveles relativamente elevados. Aunque las presiones inflacionistas podrían persistir en el corto plazo, esperamos que vayan remitiendo gradualmente. La desaparición de los efectos transitorios de las subidas de los impuestos indirectos ayudará a que esto sea así. En cambio, la futura evolución del precio del petróleo es más difícil de prever, ya que las tensiones geopolíticas del norte de África han aumentado considerablemente su volatilidad. Ello hace que la incertidumbre alrededor de la previsión de inflación se mantenga elevada. De momento, el precio del petróleo no da señales de que vaya a retroceder a corto plazo. Es difícil que los factores que lo están impulsando al alza cambien en el corto plazo, especialmente los factores geopolíticos. De acuerdo con este escenario, para finales de año el precio del petróleo debería situarse en torno a los 100 dólares por barril. Dada la naturaleza de las presiones inflacionistas, podemos asumir que el alza de la inflación será muy probablemente transitoria. De hecho, aunque la encuesta (elaborada por la Comisión Europea) acerca de las expectativas de inflación indica que las presiones sobre la misma aumentarán, estas todavía se encuentran en territorio moderado. Para el conjunto de la Eurozona las expectativas de inflación también parecen estar bastante ancladas, pero el Banco Central Europeo (BCE) se desmarcó de la Fed y en el mes de abril subió el tipo de interés de referencia 25 puntos básicos, hasta el 1,25%. Además, dejó la puerta abierta a nuevas subidas en los próximos meses si las tensiones inflacionistas persisten. Para el conjunto de la Eurozona la inflación no es tan acusada como en España, ésta se situó en el 2,7% en el mes de marzo, pero se encuentra en un nivel claramente superior al límite fijado por el BCE. De acuerdo con la actuación de la máxima autoridad monetaria europea, las expectativas de inflación en el continente europeo y en España deberían mantenerse bajo control y, por lo tanto, los efectos de segunda ronda también. La actuación del BCE, sin embargo, podría debilitar la ya débil recuperación de la demanda interna. De hecho, la inflación subyacente, que excluye la energía y los alimentos frescos, se mantiene en un nivel reducido desde hace

12

meses. Dado este escenario, es probable que en el corto plazo se mantenga bastante estable. El repunte de las presiones inflacionistas está dificultando las ganancias de competitividad de la economía española. Una buena muestra de ello la ofrece el índice de precios industriales, que refleja el crecimiento de los precios de los bienes industriales cobrados por el fabricante. Los datos muestran que estos siguieron su tendencia ascendente impulsados sobre todo por los bienes energéticos. En cambio, el aumento de los precios industriales durante los últimos meses en el promedio de la zona del euro fue más pausado. Las previsiones del FMI consideran que el déficit fiscal español aumentará su ritmo de corrección en 2011, situándose en el 6,2% del PIB. Ello supone una mejora del saldo público de tres puntos porcentuales respecto al del año anterior, la mayor caída registrada entre las principales economías desarrolladas. Esta previsión se alinea con la del Banco de España y es, solamente, dos décimas más pesimista que la del Gobierno. Parece, por lo tanto, que existe un consenso unánime sobre el buen resultado de las medidas de ajuste fiscal. Los datos del déficit de caja del Estado acumulado durante los dos primeros meses del año confirman esta percepción, al reducirse un 28,1% respecto al mismo periodo de 2010. Esta caída se produce en un contexto de cambio en el sistema de financiación de las comunidades autónomas de régimen común, iniciado a partir de 2011. Con el nuevo sistema, los flujos de caja del Estado (ingresos y gastos) se ven reducidos. Un claro ejemplo es el de los ingresos del Estado, que disminuyeron un 16,7% interanual. Gran parte de esta caída vino explicada por el aumento del porcentaje de entregas a cuenta que los organismos autonómicos reciben de los impuestos gestionados por el Estado. Ello impide la comparación directa de estos datos respecto a los del año anterior. Sin embargo, todo apunta a que la reducción del gasto público fue la principal razón de la corrección del déficit durante los dos primeros meses de 2011. Si bien esta corrección no permite realizar conclusiones definitivas sobre la futura evolución del déficit a lo largo del año, sí se alinea con las previsiones de consolidación fiscal de los principales organismos. Se espera, además, que las nuevas reformas estructurales adoptadas por el Ejecutivo español en materia financiera, laboral y de pensiones mantengan el ajuste del desequilibrio fiscal durante los próximos años. Como consecuencia, según el FMI, la deuda pública española se estabilizará alrededor del 75% del PIB en 2016, más de diez puntos porcentuales por debajo del nivel medio de la zona del euro. Además de las tensiones aparecidas a nivel europeo, existen otros factores de índole nacional que también arrojan más desconfianza por parte de los inversores respecto a la consolidación de las cuentas públicas. Los principales riesgos son tres. En primer lugar, la débil recuperación de la economía en 2011, que podría generar un mayor deterioro del mercado laboral. En

13

segundo, un aumento de las necesidades de capitalización del sistema financiero español. Y, por último, un mayor deterioro de las finanzas de las comunidades autónomas no permitiría alcanzar los objetivos de ajuste fiscal.

2.3 Factores socio-demográficos

Debido a la naturaleza de nuestra empresa, existe una distinción muy marcada entre nuestros clientes (los puertos del estado) y los usuarios finales de los servicios (pasajeros de los cruceros, staff de los buques mercantes, etc.) Por este motivo, las consideraciones sociales y demográficas han de realizarse sobre el número y distribución geográfica de nuestros clientes aunque también será necesario considerar el volumen de usuarios finales soportado por cada cliente. El Sistema Portuario español de titularidad estatal está integrado por 46 puertos de interés general, gestionados por 28 Autoridades Portuarias, cuya coordinación y control de eficiencia corresponde al Organismo Público Puertos del Estado, órgano dependiente del Ministerio de Fomento y que tiene atribuida la ejecución de la política portuaria del Gobierno.

Imagen 1 – Mapa autoridades portuarias (Fuente: www.puertos.es Año: 2011)

Por estos puertos pasan cerca del 60% de las exportaciones y el 85% de las importaciones, lo que representa el 53% del comercio exterior español con la Unión Europea y el 96% con terceros países. Además, la actividad del sistema portuario estatal aporta cerca del 20% del PIB del sector del transporte, lo que representa el 1,1% del PIB español.

14

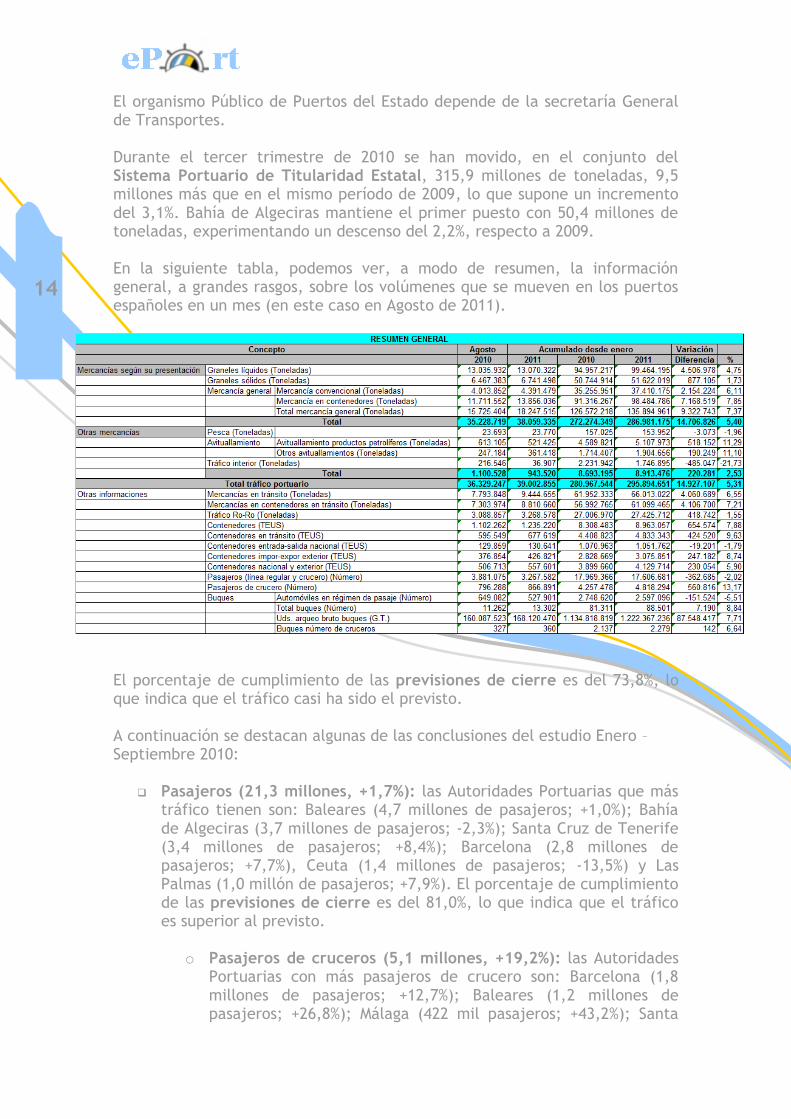

El organismo Público de Puertos del Estado depende de la secretaría General de Transportes. Durante el tercer trimestre de 2010 se han movido, en el conjunto del Sistema Portuario de Titularidad Estatal, 315,9 millones de toneladas, 9,5 millones más que en el mismo período de 2009, lo que supone un incremento del 3,1%. Bahía de Algeciras mantiene el primer puesto con 50,4 millones de toneladas, experimentando un descenso del 2,2%, respecto a 2009. En la siguiente tabla, podemos ver, a modo de resumen, la información general, a grandes rasgos, sobre los volúmenes que se mueven en los puertos españoles en un mes (en este caso en Agosto de 2011).

El porcentaje de cumplimiento de las previsiones de cierre es del 73,8%, lo que indica que el tráfico casi ha sido el previsto. A continuación se destacan algunas de las conclusiones del estudio Enero – Septiembre 2010:

Pasajeros (21,3 millones, +1,7%): las Autoridades Portuarias que más tráfico tienen son: Baleares (4,7 millones de pasajeros; +1,0%); Bahía de Algeciras (3,7 millones de pasajeros; -2,3%); Santa Cruz de Tenerife (3,4 millones de pasajeros; +8,4%); Barcelona (2,8 millones de pasajeros; +7,7%), Ceuta (1,4 millones de pasajeros; -13,5%) y Las Palmas (1,0 millón de pasajeros; +7,9%). El porcentaje de cumplimiento de las previsiones de cierre es del 81,0%, lo que indica que el tráfico es superior al previsto.

o Pasajeros de cruceros (5,1 millones, +19,2%): las Autoridades

Portuarias con más pasajeros de crucero son: Barcelona (1,8 millones de pasajeros; +12,7%); Baleares (1,2 millones de pasajeros; +26,8%); Málaga (422 mil pasajeros; +43,2%); Santa

15

Cruz de Tenerife (406 mil pasajeros; +35,7%) y Las Palmas (334 mil pasajeros; -7,6%).

Mercancías en contenedores (102,2 millones de toneladas, +8,1%):

las AA.PP. que han superado los 5 millones de toneladas son: Valencia (35,6 millones de toneladas; +12,4%); Bahía de Algeciras (27,5 millones de toneladas; -2,1%); Barcelona (14,0 millones de toneladas; +7,4%) y Las Palmas (9,1 millones de toneladas; +12,4%).

El último informe Enero – Septiembre 2010 de la evolución del tráfico en los puertos Españoles puede consultarse como anexo al proyecto Informe estadístico tendencias puertos españoles (Anexo: B)

2.4 Factores internacionales

El desequilibrio comercial alcanzó su máximo en junio de 2008, con un déficit de 104.238 millones de euros acumulados durante los últimos doce meses. Dos años más tarde, las mejoras tanto del componente energético como del no energético permitieron corregir parcialmente este desequilibrio. El déficit comercial se situó por debajo del 5% del producto interior bruto (PIB), para mantenerse prácticamente estancado a partir de entonces. Esta ausencia de variación responde a las tendencias opuestas que presentan ambos componentes del déficit. La persistente escalada del precio del crudo ha deteriorado considerablemente el saldo energético. La corrección del déficit no energético, impulsado por el aumento del comercio con los países de la zona del euro, destino de más de la mitad de las exportaciones españolas ha neutralizado el desequilibrio energético. El desequilibrio acumulado durante los últimos doce meses de la balanza de pagos aumentó ligeramente. El motivo de este deterioro fue el ensanchamiento del déficit de la balanza de bienes y, principalmente, la de rentas. En este último caso, el aumento del déficit puso fin a más de veinte meses consecutivos de contracciones. Este dato podría significar un cambio de tendencia en la evolución de la balanza de rentas, provocado por un mayor pago de rendimientos de la deuda. Las buenas noticias referentes a la entrada de turistas el año permiten anticipar nuevos incrementos del superávit de la balanza de servicios. A pesar de ello, las previsiones sitúan el saldo de la cuenta corriente en el 4,3% en 2011. Ello significa una corrección del déficit de dos décimas, mucho menor que la registrada durante los dos últimos años.

2.5 Factores Legales

Actualmente España se encuentra inmersa en un periodo electoral que puede dar lugar a un cambio de gobierno, esta incertidumbre sobre el gobierno

16

entrante y la situación actual de crisis puede llevar a que se produzcan cambios en la legislación que regula las actividades desarrolladas en los puertos del estado. La legislación actual no prohíbe la utilización del espectro radioeléctrico de banda ancha inalámbrica en los puertos marítimos y sus proximidades, por lo que desde el punto de vista legal no existen impedimentos para que este nicho pueda ser explotado por los puertos y sus concesionarias.

17

3. Análisis interno - Datos del sector

3.1 Factores políticos

Las operadoras de telecomunicaciones desempeñan su actividad con una estrecha relación con los Gobiernos locales y central: gestión de licencias para ofrecer sus distintos tipos de servicios (móviles, fijos, televisión, etc.), autorizaciones para obras de instalación de infraestructura (antenas, cobre, fibra, etc.), condiciones del servicio mayorista para ofrecer acceso a otros operadores, condiciones del servicio universal, compras o participaciones en otras operadoras antiguos ex monopolios del Estado, etc. En España, la Comisión del Mercado de las Telecomunicaciones (CMT) es la Autoridad Nacional de Regulación (ANR) la cual fue creada en 1996 durante el proceso de liberalización del sector de las telecomunicaciones. Los principales objetivos de la CMT son la regulación sectorial ex-ante para evitar situaciones inaceptables del mercado y de competencia, garantizar el cumplimiento de las condiciones de interconexión de red y resolver las disputas entre operadores. Mediante diversas leyes aprobadas desde 1996, se ha concretado el régimen jurídico, la composición del Consejo y el objeto y las funciones de esta Comisión:

Función arbitral entre operadores Control del cumplimiento de las obligaciones de servicio público Asignación de numeración a los operadores Adopción de medidas para asegurar la libre competencia Informe de las propuestas de tarifas Fijación los precios máximos de interconexión a las redes públicas Ejercicio de la potestad sancionadora Coordinación de sus funciones con la Comisión Nacional de la

Competencia.

La Comisión del Mercado de las Telecomunicaciones es una entidad de derecho público, adscrita al Ministerio de Industria, Turismo y Comercio, a través de la Secretaría de Estado de Telecomunicaciones y para la Sociedad de la Información, que ejercerá las funciones de coordinación entre la Comisión y el Ministerio. En base a las operaciones que va a realizar ePort, en el momento actual la CMT no influye en nuestro negocio pero debemos estar al tanto de la normativa vigente aunque no seamos una empresa de telecomunicaciones.

18

3.2 Factores económicos

Subvenciones - Plan Avanza 2 Con la finalidad de mejorar la cobertura de las redes para el acceso e impulso de la banda ancha, el Ministerio de Industria, Turismo y Comercio dispone de un plan estratégico para el periodo 2011-2015 por el cual se concederán ayudas dentro del Programa Avanza Nuevas Infraestructuras de Telecomunicaciones, realizada en el marco del Plan Avanza2. El objetivo del programa consiste en financiar proyectos de despliegues de infraestructuras en las zonas donde las operadoras, basándose en consideraciones de rentabilidad económica, no tienen previsto desplegar dichas redes. Dentro de los objetivos establecidos en este plan se encuentra el correspondiente a las infraestructuras de telecomunicaciones: O.4. Mejorar la capacidad y la extensión de las redes de telecomunicaciones para que soporten el desarrollo de la Sociedad de la Información, incorporando redes ultrarrápidas tanto fijas como móviles. Estas redes podrán dar soporte a los servicios ya existentes mejorando sus prestaciones, permitirán el nacimiento de otros, y se convertirán en una de las redes fundamentales del siglo XXI.

En el año 2011 se hará realidad el servicio universal a una velocidad de

1Mbps. Para el año 2015 el 80% de la población dispondrá de banda ancha de

10 Mbps y el 50% de la población dispondrá de banda ancha de 100 Mbps

España va a ser pionera en la nueva regulación del espectro, elaborando un marco estable hasta 2030 con actuaciones previstas en 782 MHz que incluye todas las bandas de telefonía móvil e inalámbrica. Se busca impulsar la inversión en redes de banda ancha en movilidad, incrementar cobertura servicios en zonas rurales y fomentar la innovación y la competencia:

o Se propone sacar a licitación 310 MHz durante 2011. Se incrementa el espectro para servicios móviles en un 70 % con 250 MHz en las nuevas bandas de Dividendo digital (790-862 MHz) y 2,6 GHz (2.500-2690 MHz)

o Se permitirá un uso más eficiente del espectro en las bandas de 900MHz y 1,8 GHz, al aplicar neutralidad tecnológica (refarming) Infraestructuras Comunes de Telecomunicaciones. Se garantizará la disponibilidad de los elementos técnicos necesarios para que las viviendas puedan conectarse a las redes de telecomunicaciones de acceso ultrarrápidas

19

Infraestructuras Comunes de Telecomunicaciones. Se garantizará la disponibilidad de los elementos técnicos necesarios para que las viviendas puedan conectarse a las redes de telecomunicaciones de acceso ultrarrápidas.

Para más detalles, consultar el caso de éxito del plan avanza 1 con tecnología Wimax (http://www.avanzawimar.com)

3.3 Factores tecnológicos

Se realiza a continuación una caracterización y comparación tecnológica de los diferentes sistemas de acceso y de su adecuación a los distintos servicios.

Red Normalizació

n Medio Físico Topología Terminales Alcance

DSL ITU-T G.99x

, ETSI .

Par telefónico Punto a punto

Fijos 300m – 5 km

Cable ( HFC )

DOCSIS, DVB.

Fibra y coaxial Multipunto Fijos 40km

UMTS 3GPP Radio,

1.7 – 2.2 GHz Multipunto Móviles 50m – 3km

Wireless IEEE 802.16 ,

HyperMAN ETSI

Radio, 2-6 GHz (móvil),

10-66 GHz (fijo) Multipunto

Fijos y móviles

Sistema fijo hasta 10 km aprox.,

sistema móvil hasta 5 km. aprox.

(distancia teórica máx. de 50 km)

Satélite DVB , ETSI Radio, 11-14 GHz

(Ku), 20-30 GHz (Ka)

Multipunto Fijos

(móviles a pocos kbit/s)

Visión directa

Tabla 1 - Caracterización de tecnologías de Banda Ancha.

Red TV Telefonía Acceso a Internet

Juegos Vídeo-Conferencia Red Privada

Virtual

ADSL Sólo 1 ó

2 canales

Sí Sí Sí Sí Sí (capacidad

limitada)

HFC Sí Sí Sí Sí Sí Sí

UMTS No Sí

Sí (capacida

d limitada)

Sí Sí (capacidad

limitada) No

Wireless Sí Sí (incluso

móvil) Sí Sí Sí Sí

Satélite Sí Sí (con retardo

alto)

Sí (capacida

d limitada)

Sí (con retardo

alto) Sí (con retardo alto)

Sí (capacidad limitada)

Tabla 2 - Comparación de tecnologías de Banda Ancha.

20

3.4 Tamaño del sector

En un contexto de transformación del sector, en el que la convergencia y la demanda creciente de nuevas formas de acceso a servicios de información, surge la necesidad de un nuevo modelo de comunicaciones, Wireless. Wireless es una norma de transmisión de datos que utiliza las ondas de radio en las frecuencias de 2,3 a 3,5 GHz es una tecnología emergente, dentro de las conocidas como tecnologías de última milla, también conocidas como bucle local que permite la recepción de datos por microondas y retransmisión por ondas de radio. Está estandarizada en el estándar IEEE-802.16; y certificada por el “Foro WiMax”, que agrupa a diversas empresas importantes del sector (proveedores de servicios de información y transmisión, y fabricantes y comercializadores). En España encontramos “AT4 wireless, S.A.” como laboratorio de certificación. Wireless es una tecnología sumamente atractiva debido a la rapidez y bajo coste de su implementación y mantenimiento, comparada con el tendido del cable de cobre tradicional, o el de la reciente FTTH (Fibra Óptica), permitiendo a las grandes empresas de Telecomunicaciones actualizar y mejorar sus redes. Actualmente existen varias empresas en España ofreciendo servicios de Internet Banda Ancha a haciendo uso de las tecnologías Wireless y LMDS, Sistema de Distribución Local Multipunto, (LMDS, es una tecnología de conexión vía radio inalámbrica que permite, gracias a su ancho de banda, el despliegue de servicios fijos de voz, acceso a Internet, comunicaciones de datos en redes privadas, y vídeo bajo demanda), un ejemplo es Iberbanda (filial de Telefónica) que ofrece este servicio a poblaciones donde el servicio estándar de ADSL no se ofrece. En la actualidad en España existen despliegues comerciales que utilizan el estándar 802.16e, todos dando cobertura a pequeñas localidades que no disponen de ofertas comerciales de acceso ADSL. En el sur de España, Nostracom Telecomunicaciones, operador Andaluz de telecomunicaciones, presta servicios de voz y datos hasta 10Mbps en las zonas rurales donde no existen alternativas o servicios muy limitados. En Granada, Málaga, Jaén y Córdoba, CableSur da servicios de telefonía y banda ancha simétrica o asimétrica con tecnología Wireless. En Valencia Esystel ofrece en la actualidad servicio en tres poblaciones de la Ribera Alta.

21

Sin embargo, no existe actualmente ninguna compañía que de cobertura Wireless en los puertos deportivos marítimos ni en sus alrededores, quedando este nicho de mercado vacío de ofertas actuales de servicios de Internet (Banda Ancha), Televisión y Voz (voz sobre IP).

3.5 Agentes

3.5.1 Competidores

Dentro de los competidores existen varios tipos de perfiles. Existen dos empresas dedicadas exclusivamente al sector portuario como son Portel y Portic. Además de éstos, existen empresas de tamaño medio dedicadas a las telecomunicaciones como puede ser Iberbanda o grandes compañías como Telefónica. No debemos olvidar a empresas desarrolladoras de software como puede ser GMV o grandes empresas de otros sectores no especializadas que pudiesen entrar en futuras licitaciones del sector. Los principales competidores de la tecnología Wireless son todos aquellos sistemas que actualmente ofrecen un servicio similar de acceso a Internet móvil, tales como UMTS, CDMA2000, Wi-Fi. Comparación de varias tecnologías de red inalámbricas en término de velocidad y movilidad.

Portel

Portel es una compañía que ofrece soluciones informáticas, telemáticas, de comunicaciones y consultoría para las actividades de transporte, logística y distribución con la misión de crear valor para nuestros clientes. Para ello cuenta con profesionales altamente cualificados y con una profunda experiencia sobre el comercio, el transporte de mercancías y la innovación en nuevas tecnologías. Portel se constituyó en 1995, con capital del Organismo Público Puertos del Estado (51%) y de Telefónica (49%), con el ánimo de servir a la Comunidad Marítima y Portuaria, impulsando así nuevas iniciativas, necesarias para afrontar negocios emergentes y en continuo cambio. Sin embargo, y debido a las necesidades y demandas de otros actores dentro de la cadena del transporte y la logística, hoy está presente también en el transporte aéreo, terrestre, ferroviario, en el almacenaje y la distribución. Portel está ubicada en Madrid, Algeciras, Barcelona, Gijón, Canarias y mediante dos empresas participadas en Vigo (Portel Eixo Atlántico) y Tánger (Portel Maroc). También participa en Infoport Valencia y Serviport Andalucía S.A.

22

Portic

Portic es la empresa concesionaria para la gestión de todos los servicios portuarios para la autoridad portuaria de Barcelona. La misión de Portic es mejorar la competitividad de las empresas de la comunidad logística portuaria de Barcelona mediante una plataforma tecnológica que facilite la interacción entre todas ellas. Facilita la comunicación simultánea entre APB, Estibadores, Terminales, Aduanas, Transitarios, Consignatarios, Agentes de Aduanas Importadores, Exportadores, Navieras... lo que permite disminuir los tiempos y costes de las transacciones.

3.5.2 Reguladores

La Comisión Europea adoptó las normas técnicas necesarias para abrir las bandas de frecuencias de 900 y 1800 MHz a los nuevos dispositivos de comunicaciones que utilicen tecnologías LTE y Wimax, normas que resultan clave para evitar interferencias con los actuales dispositivos de segunda y tercera generación (GSM y 3G). La Comisión espera que la nueva normativa ayude a ampliar la disponibilidad de accesos inalámbricos de alta velocidad en los países miembros, cumpliendo así con sus objetivos de que todos los europeos dispongan de acceso a un mínimo de 30 Mbps en 2020 y de que por lo menos la mitad de los hogares cuenten para dicho año con una conexión a Internet de por lo menos 100 Mbps. Las nuevas reglas deberán ser aplicadas por los reguladores de cada estado antes del próximo 31 de diciembre de 2011, cumpliendo así con los plazos impuestos por la Agenda Digital Europea.

3.5.3 Proveedores

En la actualidad existen una gran multitud de proveedores relacionados con los equipamientos hardware de tecnologías inalámbricas. Dentro del amplio espectro, alguno de los mayores fabricantes de estos equipos se encuentra centrado en su expansión local en el mercado estadounidense. Algunos de los grandes nombres del mercado de los equipos de comunicación inalámbrica son:

23

Clearwire

Clearwire España S.A. es una compañía proveedora de servicios de telecomunicaciones que proporciona a sus clientes una forma rápida y sencilla de acceder a Internet. Es una filial de Clearwire Corporation, que cuenta con multinacionales como Google, Intel y Time Warner entre sus principales accionistas y ha alcanzado importantes cuotas de mercado en todos los lugares del mundo en los que ha culminado el lanzamiento. Clearwire utiliza una nueva tecnología inalámbrica y una plataforma para la entrega de servicios de Internet de alta velocidad con conexión plug & play. Clearwire, ofrece una robusta suite de servicios avanzados de Internet de alta velocidad para consumidores y empresas. La compañía está construyendo la primera red de Internet móvil 4G nacional, en una combinación de velocidad y movilidad sin precedentes. La red all-IP de Clearwire, combinada con licencias de espectro significativas, provee una capacidad de red sin comparación para distribuir servicios de acceso a banda ancha de próxima generación. Los inversores estratégicos incluyen a: Intel Capital, Comcast, Sprint, Google, Time Warner Cable y Bright House Networks. Clearwire actualmente provee servicios móviles basados en Wireless, que recibirán la marca Clear, en Baltimore y en Portland, y provee servicios de comunicaciones preWiMAX en 50 mercados a través de EE.UU. y Europa. Con sede en Kirkland, Washington, más información sobre Clearwire está disponible en www.clearwire.com. Clearwire compró la licencia que tenía en España la empresa "Banda Ancha, S.A.".

Alvarion

Con más de 2 millones de unidades implantadas en 150 países, Alvarion es el fabricante líder a nivel mundial de soluciones inalámbricas de banda ancha dirigida a isps y operadores privadas y públicos, así como al mercado empresarial Su objetivo es liderar la revolución Wimax, por ello posee un elevado número de implantaciones junto con el mayor portfolio de soluciones de la industria, las cuales cubren todo el rango de frecuencia de bandas con soluciones móviles y fijas. Los productos de Alvarion permiten el acceso de banda ancha para el mercado residencial y corporativo, VPNs corporativas, telefonía de calidad, alimentación de estaciones base móviles, extensión de cobertura de hot spots, interconexión comunitaria, comunicaciones públicas seguras de voz y datos. Alvarion tiene diversos acuerdos OEM firmados y trabaja con más de 200 partners especializados a nivel mundial para resolver los nuevos desafíos Wimax.

24

De hecho, como pionero en banda ancha inalámbrica, Alvarion trabaja permanentemente en la innovación desde hace más de 10 años para la obtención y promoción de estándares de mercado. Juega un importante papel en los comités de estandarización IEEE e HiperMAN y participa activamente en los Forums Wimax más representativos.

Proxim

Su sede está en Silicon Valley y es filial de Terabeam (NASDAQ:TRBM). Desde sus orígenes en 1979, Proxim ha logrado ser pionero en el desarrollo y distribución de banda ancha escalable para empresas, áreas gubernamentales y proveedores de servicios. Sus productos WLAN, mesh, punto–multipunto y punto–punto están a disposición de Sistelec. Proxim es miembro principal del Foro Wimax y dispone del certificado ISO 9001.

Sistelec

Distribuidor mayorista de valor añadido centrado en soluciones y servicios avanzados de telecomunicación. Sistelec trabaja dentro del modelo de Calidad Total siendo especialista en comunicaciones inalámbricas indoor y outdoor (WLAN, WWAN). Durante los últimos 25 años Sistelec ofrece soluciones completas con servicios pre y postventa, investigación técnica y formación. Sistelec tiene gran experiencia en áreas de seguridad pública, video vigilancia, proyectos de banda ancha para zonas rurales y empresariales.

Airspan

Además de estas grandes compañías que basan su negocio principalmente en las citadas tecnologías, en la actualidad ya han irrumpido grandes gigantes de la industria de las telecomunicaciones como Samsung, Nokia, Siemens y Motorola. Ya centrándonos en el mercado doméstico, las tres compañías con una presencia mayor en el panorama nacional son Proxim, Alvarion y Clearwire.

Iberbanda

Iberbanda, operador de telecomunicaciones de banda ancha, pone a disposición de sus clientes una amplia gama de servicios de acceso a Internet de alta velocidad, telefonía, transmisión de datos y servicios de valor añadido en red (correo, espacio Web, dominios y direcciones IP). Gracias al despliegue de su propia red de telecomunicaciones vía radio LMDS con tecnología WiMAX, Iberbanda puede ofrecer servicios con prestaciones

25

avanzadas y dotar de conectividad a amplias zonas, allí incluso donde no existen otro tipo de infraestructuras de banda ancha. Iberbanda cubre cerca del 30% de España con proyectos muy singulares en Andalucía, Castilla y León, Navarra, Cataluña y Murcia con más de 800 estaciones base WiMax en estos territorios.

Neo – sky

Existe otra operadora de servicios de Internet, Neo-Sky (perteneciente al grupo Iberdrola) que ha desarrollado un piloto (año 2008) en Madrid, haciendo uso de la tecnología Wimax y de los equipos del proveedor Alcatel-Lucent. Actualmente Neo-Sky sólo ofrece sus servicios a empresas y no lo ofrece a particulares, dejando de esta forma un “hueco” que podríamos cubrir con nuestros servicios. Para este piloto Alcatel-Lucent facilitó a Neo-Sky una solución WiMax Rev-e completa que incluyó estaciones base, controladores de acceso WiMax, interconexión a una infraestructura de red IMS (IP Multimedia Susbsystem), plataformas software y de aplicaciones y equipos de usuario. NEO-SKY es el Operador de Telecomunicaciones de Banda Ancha, perteneciente al grupo Iberdrola, que ofrece únicamente servicios a Empresas Medianas y Grandes, la Administración Pública y a otros Operadores utilizando su red propia.

3.6 Sector portuario

3.6.1 Marco institucional

La toma de cualquier tipo de decisión está condicionada por dos aspectos fundamentales: el objetivo perseguido con ella y el margen de maniobra disponible para diseñar aquellas actuaciones que permitan alcanzarlo. Los gestores portuarios son los principales responsables del diseño de las estrategias desarrolladas para participar en el juego de la competencia interportuaria. Sin embargo, el diseño de dichas estrategias está condicionado, además de por las motivaciones propias de estas figuras, por el marco legal que define sus posibilidades de actuación y reorienta sus objetivos. De ahí que para analizar cómo se compite desde los puertos para atraer tráfico hacia sus instalaciones sea necesario conocer cómo está articulado legalmente el sistema al que pertenecen; esto es, las reglas del juego. En el caso español, dicho escenario viene dibujado por una doble vía: la normativa nacional y las disposiciones comunitarias. La primera la que marca

26

la pauta ya que, por los motivos expuestos seguidamente, la segunda carece aún del peso necesario para incidir en el desarrollo de la competencia interportuaria.

3.6.2 La Política Portuaria en la Unión Europea

A lo largo de la costa europea se encuentran puertos locales, nacionales e internacionales; organizados por autoridades locales y centrales; autónomas y dependientes de agentes privados... Toda una amplia gama de combinaciones que son posibles incluso entre puertos pertenecientes a un mismo país. Estas diferencias persisten incluso en lo que respecta al objetivo perseguido con el desarrollo de la actividad portuaria, y mientras que en unos puertos predomina el de ofrecer un servicio público, en otros prevalece su vertiente más comercial; mientras que en los primeros una autoridad pública la regula y responde de su gestión, en los segundos la intervención estatal se limita a defender el interés general. En este último sentido se podría hablar de la existencia de dos grandes corrientes, una más propia de los países mediterráneos, aunque tiende a ser abandonada, y otra implantada en el norte de Europa, donde los servicios relativos a la manipulación de la mercancía los presta la iniciativa privada. No obstante, y tras analizar las características de los diferentes sistemas de gestión portuaria implantados en los países de la Unión Europea, la Comisión ha detectado tres modelos alternativos: el hanseático, el anglosajón y el latino. El primero es el adoptado en países como Alemania, Bélgica u Holanda, en los que la gestión del puerto la asume la Administración Local que, además, es la propietaria de sus instalaciones y afronta toda su financiación. También cabe la posibilidad de que la financiación de las inversiones recaiga en el gobierno regional, o incluso en el nacional. En este modelo, al considerar que las instalaciones portuarias son bienes públicos, la inversión en diques exteriores, exclusas y dragado de canales de acceso se hace a fondo perdido, mientras que los costes variables de explotación y manipulación de la carga se pretenden cubrir con el cobro de las tarifas vinculadas a su uso. El segundo, propio del Reino Unido y Dinamarca, es característico de los países anglosajones, por lo que también está presente en los puertos de Estados Unidos. Destaca por la fuerte presencia de la iniciativa privada en los puertos, y presenta cuatro variantes según la responsabilidad de gestión recaiga en el municipio (los más pequeños, como Bristol), en el Estado (Esbjerg), en un organismo público (Copenhague) o en la iniciativa privada (Manchester), si bien en este último caso se está tratando de reducir la

27

autonomía de los responsables portuarios para introducir cierto grado de control estatal en el desarrollo y planificación de su actividad. Todos ellos tienen como objetivo lograr la autosuficiencia financiera, aunque pagando el tipo de interés de mercado pueden recurrir a préstamos públicos para financiar sus obras. Por último, el modelo latino, implantado en los países mediterráneos, se caracteriza por combinar dos modos de gestión: la realizada directamente por el Estado y la efectuada por organismos autónomos. No obstante, en Grecia todos los puertos son administrados por el Estado, y en España todos son asimilables a puertos autónomos. En ambos casos la tendencia actual es la de incorporar criterios de actuación empresarial propios de la iniciativa privada a la prestación de los servicios portuarios, de manera que se estimule la competencia dentro del sector. Pese a esta diversidad, todos los puertos comunitarios comparten dos necesidades básicas ante el reto que supone hacer frente a la creciente competencia interportuaria, impulsada desde los diferentes niveles de administración: flexibilizar su estructura organizativa y conseguir el capital necesario para afrontar la financiación de una infraestructura que les permita competir entre sí con las máximas garantías posibles de éxito. También en este sentido persisten las diferencias, ya que las necesidades de capital no son las mismas, por ejemplo, según el puerto esté ubicado en la costa o en una ría, donde, teóricamente al menos, existen más dificultades para mantener la actividad portuaria dadas las exigencias de calado y de espacio que impone el continuo crecimiento de los barcos y del tráfico de contenedores. Sin embargo, y pese a que la Unión Europea es una de las principales potencias marítimas del mundo, no dispone de una política portuaria claramente definida que permita armonizar los diferentes sistemas de organización y de gestión de los puertos comunitarios. Aunque ya en el Tratado de Roma se resaltó la necesidad de elaborar una Política Común de Transporte que potenciara el desarrollo del mercado común, ni desde los países fundadores de la Comunidad y ni desde los primeros en incorporarse a ella tras su constitución se mostró entonces interés alguno por armonizar sus respectivas reglamentaciones en materia de transporte marítimo; situación que provocó que entre 1.974 y 1.991 su única preocupación en este sentido se derivara de los problemas relacionado con la utilización de las banderas de conveniencia por parte de la flota europea. Hubo que esperar efectivamente hasta 1.991 para que la Comisión Europea se planteara incluir el sistema de transporte marítimo en la Política Común de Transporte y se interesara por la actividad de la industria portuaria. En la definición de esta política también están implicados el Consejo de Ministros, el Parlamento, el Tribunal de Justicia, el Consejo Económico y Social y el Comité de las Regiones. Fue entonces cuando comenzaron a abordarse los principales problemas del sector y se hizo un esfuerzo por integrar las diferentes sensibilidades

28

nacionales en una única estrategia común, válida para todas las instalaciones comunitarias. Inició así su andadura el Foro de Industrias Marítimas (MIF; Maritime Industries Forum), creado por la Comisión. En él participaron representantes de las diferentes industrias afectadas, institutos de investigación, universidades y administraciones competentes en el ámbito del transporte marítimo y del sector portuario con el ánimo de diseñar el marco que permitiera conectar los puertos entre sí y hacerlos más competitivos. Este Foro sirvió para poner de relieve la ineficiencia de los puertos comunitarios y la necesidad de mejorar la calidad de los servicios prestados en ellos. Con esta misma filosofía, y para que los intereses del sector portuario estuvieran presentes también en el seno de la UE, se creó un año más tarde la organización de Puertos Europeos (ESPO). En su Declaración acerca de la posibilidad de articular una política portuaria europea manifestaba: Los puertos tienen un papel esencial en el desarrollo de la Comunidad Europea y del comercio dentro del Mercado Único Europeo. . . El carácter heterogéneo de las actividades de los puertos conduce a la conclusión de que la elaboración de una política general que afecte a todos es inviable, además de innecesaria. Las iniciativas surgidas a partir de entonces permitieron sentar las bases necesarias para desarrollar la cadena de transporte transeuropea y replantear la estrategia marítima de la Unión; se redactó el Libro Verde de 1.997 y el Libro Blanco de 1.998 sobre el sector portuario; se publicaron directivas que subrayaron la necesidad de incrementar la calidad de los servicios portuarios y de potenciar su liberalización; y se realizaron numerosos informes en el Parlamento Europeo a lo largo de toda la década de los años noventa acerca de la situación de los puertos comunitarios, según los cuales el reto no es convertir a los puertos en empresas, sino establecer las condiciones para que las empresas tengan cabida en los puertos. El Libro Verde de 1.997 sienta las bases de lo que podría llegar a ser una política portuaria europea integrada, pero que todavía hoy no existe. De lo que sí se dispone es de una serie de propuestas que centran la atención en la necesidad de incluir la infraestructura portuaria en la cadena de transporte transeuropea (y por tanto en la Política Común de Transporte) y de armonizar las distintas regulaciones nacionales relativas a la prestación y financiación de los servicios portuarios. Estas propuestas se recogen en el Libro Blanco presentado por la Comisión en el año 2.001 y titulado: La política europea de transportes de cara al 2.010: la hora de la verdad. Resultado de las investigaciones llevadas a cabo desde la Comisión respecto a la financiación y tarificación de la actividad portuaria y a la reducción de las barreras de acceso al mercado de los servicios portuarios, su objetivo es conseguir el aumento de la calidad de dichos servicios en tanto se reconoce que son un elemento relevante de la cadena de transporte. En él se plasman los que se consideran los principales problemas del sector del transporte (crecimiento desigual de los distintos medios, congestión de algunos ejes y contaminación), y las medidas que se espera puedan ponerse

29

en marcha para atajarlos, entre las cuales hay un apartado dedicado específicamente al medio marítimo y fluvial. Las directrices recogidas en el Libro Blanco y dirigidas al sector del transporte marítimo se sintetizan en tres puntos: garantizar la conexión entre el mar, las vías navegables y el ferrocarril, fomentar el transporte intermodal y modernizar el sector. Para desarrollarlos, se pretende potenciar el transporte marítimo de corta distancia y el transporte fluvial, éste último a través de la red que une las cuencas de los 37 ríos que desembocan en el Atlántico y Mar del Norte y que los conecta con la del Danubio por el canal Rhin-Meno-Danubio. Se quiere asimismo ofrecer servicios innovadores con una buena relación calidad/precio, además de simplificar los trámites burocráticos inherentes al transporte marítimo con el fin de poder ahorrar tiempo en las rupturas de carga que se producen al intercambiar la mercancía entre este modo de transporte y los terrestres (especialmente con el ferrocarril). Se trata, en definitiva, de que el transporte marítimo gane atractivo para atender los intercambios intracomunitarios y pueda así aliviar la congestión de tráfico terrestre que actualmente se produce en los corredores de los Alpes y de los Pirineos. Todas éstas son las líneas generales trazadas para articular un sistema de transporte concebido a nivel comunitario. Sin embargo, aún carecen de la fuerza y del grado de concreción suficiente como para condicionar el modelo de gestión portuaria adoptado en cada país europeo. Por este motivo, el margen de actuación de los responsables portuarios a la hora de diseñar políticas que refuercen el atractivo de sus instalaciones no está aún condicionado por la normativa comunitaria, sino que es la legislación nacional la que, en cada caso, perfila el marco que define sus posibilidades y sus límites dentro del contexto de la competencia interportuaria. Concretamente, las Autoridades Portuarias españolas dirigen los puertos nacionales de acuerdo con un modelo de gestión que es fruto de la evolución de la política portuaria seguida a lo largo del tiempo en nuestro país, cuyos rasgos más característicos se comentan en el siguiente apartado.

Configuración del sistema portuario nacional El perímetro de la costa española ronda los 8.000 Km y envuelve una superficie de unos 500.000 Km2, lo que unido al diseño radial de la red viaria ha favorecido la proliferación de puertos a lo largo de todo su litoral. Resultado de estas condiciones de partida, se desarrolló un sistema portuario disperso y atomizado, formado por instalaciones de tamaño reducido cuyo tráfico, en buena medida cautivo, procede de áreas de influencia pequeñas que a menudo comparten, solapándose las de unos con las de otros. Por ello se dice que, siguiendo las directrices que les marca la Administración del Estado, los puertos nacionales compiten a la vez que se complementan.

30

Tras la entrada en vigor de la Ley 27/1992 de Puertos del Estado y de la Marina Mercante (LPEyMM), los máximos responsables del sistema portuario español consideran que éste dispone ya de los mecanismos necesarios para hacer compatible la autonomía de gestión de los puertos con su necesario control y coordinación, lo que ha permitido que gane eficiencia al tiempo que se lo adaptaba a las recomendaciones realizadas por la Unión Europea, orientadas a promover la competencia interportuaria. Para lograr este doble objetivo, y fruto de la evolución de la normativa que se ocupa de regular el funcionamiento del sistema portuario español, la legislación vigente trata de conciliar todos los intereses (económicos y políticos) que confluyen en los puertos marítimos unificando la gestión de aquellos que son competencia del Estado y promoviendo su autofinanciación. Al elegir un modelo de gestión portuaria ha de elegirse también el de su financiación. Mientras los puertos fueron gestionados localmente, sus necesidades de capital se cubrieron con los ingresos procedentes de las arcas municipales, claramente insuficientes para abordar obras de infraestructura relevantes. Una vez pasaron a manos del Estado, éste se sirvió tanto de sus presupuestos como de la cesión de determinados tributos para afrontar los costes portuarios. La normativa española clasifica a los puertos marítimos en comerciales y no comerciales, agrupando en el primer bloque a todos aquellos puertos que reúnan las condiciones técnicas, de seguridad y de control administrativo para que en ellos se realicen actividades comerciales portuarias, entendiendo por tales las operaciones de estiba, desestiba, carga, descarga, trasbordo y almacenamiento de mercancías de cualquier tipo ... que justifiquen la utilización de medios mecánicos o instalaciones especializadas. Dentro del grupo de puertos no comerciales se encuentran los pesqueros, dedicados únicamente a la atención de la pesca y de los barcos especializados en este tipo de faena; los de abrigo, que acogen embarcaciones en caso de temporal y en los que nunca se realizan operaciones comerciales portuarias; los deportivos, utilizados exclusivamente por embarcaciones de recreo o deportivas; y todos aquellos que combinen alguno de estos usos considerados por ley no comerciales. Dentro del grupo de los puertos comerciales, el artículo 5 de la LPEyMM señala que un puerto marítimo se considerará puerto de interés general cuando por sus características técnicas o geográficas constituya un elemento esencial para la seguridad del tráfico marítimo, las operaciones comerciales marítimas realizadas en su interior tengan carácter internacional, su área de influencia supere los límites de su Comunidad Autónoma, atienda a sectores productivos relevantes para la evolución económica nacional o su volumen de actividad sea significativo para el Estado, siendo éstos, los denominados de interés general, los puertos que constituyen el sistema portuario de titularidad estatal.

31

La distinción entre ambos tipos de puertos es importante porque su titularidad condiciona las posibilidades de desarrollo de su infraestructura. Por eso se presiono desde los entes locales para que se admitiesen más instalaciones en el grupo de puertos considerados de interés general. Actualmente, el sistema portuario español de titularidad estatal está formado por medio centenar de puertos comerciales gestionados por 27 Autoridades Portuarias. Éstas son las de A Coruña, Alicante, Almería-Motril, Avilés, Bahía de Algeciras, Bahía de Cádiz, Baleares, Barcelona, Bilbao, Cartagena, Castellón, Ceuta, Ferrol-San Ciprián, Gijón, Huelva, Las Palmas, Málaga, Marín-Pontevedra, Melilla, Pasajes, Santa Cruz de Tenerife, Santander, Sevilla, Tarragona, Valencia, Vigo y Villagarcía. Están definidas en la Ley de Puertos como Entes que operan en el ámbito del derecho público, con un patrimonio independiente del Estado, personalidad jurídica propia y plena capacidad de obrar. Su libertad de actuación, no obstante, no es completa; está sometida al control que ejerce sobre ellas otra figura, el Ente Público Puertos del Estado, y limitada por la restricción de autosuficiencia financiera que les impone la propia LPEyMM. Uno de los principales objetivos fijados a las Autoridades Portuarias el de favorecer la libre competencia y velar por que no se produzcan situaciones de monopolio en la prestación de los distintos servicios portuarios. Sin embargo, esto no significó que se diera total libertad a los gestores portuarios para competir por el tráfico marítimo español, sino que para asegurar el cumplimiento de dicho objetivo dentro del ámbito portuario nacional se creó el llamado Ente Público Puertos del Estado. Al igual que las Autoridades Portuarias, es un ente de derecho público con personalidad jurídica y patrimonio propios, que desarrolla su actividad de acuerdo con los principios del ordenamiento jurídico privado salvo cuando ejerce funciones de poder público; pero a diferencia de aquellas, su ámbito de actuación se extiende a todos los puertos de interés general, del mismo modo que antes hacia su antecesora la Dirección General de Puertos. Dependiente del Ministerio de Fomento, es el responsable de la fijación de directrices y objetivos de gestión, la asignación de recursos y apoyos financieros, el control de gestión y la determinación de sistemas unificados de información y contabilidad, la planificación global de inversiones y la propuesta de designación de los altos responsables de dichas Autoridades Portuarias. La ley LPEyMM recoge los objetivos de Puertos del Estado, resumidos en la labor de ejecución de la política portuaria del Gobierno; tarea que mantuvo tras los cambios introducidos por la Ley 62/1997. Con esta reforma, el Ente Público Puertos ganó además autonomía respecto al Ministerio de Fomento. Pero según algunos autores, las competencias de Puertos del Estado se redujeron entonces, especialmente en lo que atañe a sus labores de control del sistema portuario y a su potestad para fijar el

32