teste de aderência: a instrução previc nº 07/2013 · biométrica, econômica e financeira que,...

TRANSCRIPT

Teste de Aderência:

A Instrução Previc Nº 07/2013

10º. Congresso Brasileiro e Ibero-Americano de Atuária – Rio de Janeiro, 13/08/2014

Diretoria de Assuntos Atuariais, Contábeis e Econômicos – DIACE Coordenação-Geral de Monitoramento Atuarial - CGMA

Agenda

1. Introdução

2. Principais Hipóteses Atuariais

3. Evolução da Legislação

4. Estudo Técnico de Aderência

5. Conclusões

1. Introdução

De acordo GUIA PREVIC – Melhores Práticas Atuariais para EFPC:

63. As hipóteses atuariais constituem as bases técnicas da avaliação atuarial de um plano de benefícios, representando um conjunto de estimativas de natureza demográfica, biométrica, econômica e financeira que, durante o período futuro considerado na avaliação do plano, espera-se que se realizem com bom nível de segurança.

64. A avaliação atuarial é feita com base em hipóteses atuariais adequadas às características do plano de benefícios, de sua massa de participantes, assistidos e beneficiários, ao ambiente econômico e à legislação vigente, bem como à atividade desenvolvida pelo patrocinador.

1. Introdução Ainda de acordo GUIA PREVIC – Melhores Práticas Atuariais para EFPC: 66. As hipóteses atuariais devem refletir expectativas de longo prazo, pois se destinam a prever os compromissos futuros até o encerramento do plano de benefícios (...).

67. Cabe ao atuário a proposição das hipóteses atuariais a serem utilizadas na avaliação atuarial, identificando o conjunto de hipóteses aplicáveis ao plano de benefícios por meio de estudos de aderência (...).

80. Todas as hipóteses atuariais utilizadas na avaliação atuarial devem ser sempre as mais adequadas à massa de participantes, assistidos e beneficiários dos planos de benefícios, e devem ser escolhidas dentre aquelas que obedeçam aos parâmetros mínimos e máximos estabelecidos pela legislação em vigor.

1. Introdução

Hipóteses Atuariais

Experiência (testes

retrospectivos)

Parâmetros Legais

Expectativas (testes

prospectivos) E

Estudo Técnico de Aderência

Ass.: Atuário

Avaliação Atuarial

2. Principais Hipóteses Atuariais

Econômicas

• Taxa de juros • Inflação • Crescimento

salarial • Crescimento dos

benefícios

Demográficas

• Mortalidade • Entrada em

invalidez • Rotatividade • Composição

familiar

Outras

• Idade de aposentadoria

• Idade de entrada no emprego

• Fator de capacidade

3. Evolução da Legislação

Resolução MPAS/CPC nº 1/1978

Res. CGPC n٥ 13/2004

Res. CGPC n٥ 18/2006

Portaria SPC nº 140/1995

Res. CNPC n٥ 9/2012

Instrução Previc n٥

1/2013

Instrução Previc n٥

7/2013

3. Evolução da Legislação

Resolução MPAS/CPC nº 1/1978

Res. CGPC n٥ 13/2004

Res. CGPC n٥ 18/2006

Res. CNPC n٥ 9/2012

Instrução Previc n٥

1/2013

Instrução Previc n٥

7/2013

“Art. 40 Todos os cálculos mencionarão as tábuas biométricas apropriadas ao caso em que estão sendo aplicadas, a taxa de juros adotada e a sobrecarga administrativa.”

Portaria SPC nº 140/1995

Expede normas reguladoras sobre o funcionamento das Entidades de Previdência Privada.

3. Evolução da Legislação

Res. CGPC n٥ 13/2004

Res. CGPC n٥ 18/2006

Res. CNPC n٥ 9/2012

Instrução Previc n٥

1/2013

Instrução Previc n٥

7/2013

“Instruções para preenchimento do parecer atuarial: f) ocasionais mudanças de hipóteses e/ou métodos atuariais, justificando tal procedimento; e g) as hipóteses atuariais formuladas na avaliação atuarial imediatamente anterior, indicando a margem de erro das suposições formuladas em relação ao observado.”

Resolução MPAS/CPC nº

1/1978

Portaria SPC nº 140/1995

Aprova normas e procedimentos para o preenchimento do demonstrativo de resultados da avaliação atuarial.

3. Evolução da Legislação

Res. CGPC n٥ 18/2006

Res. CNPC n٥ 9/2012

Instrução Previc n٥

1/2013

Instrução Previc n٥

7/2013

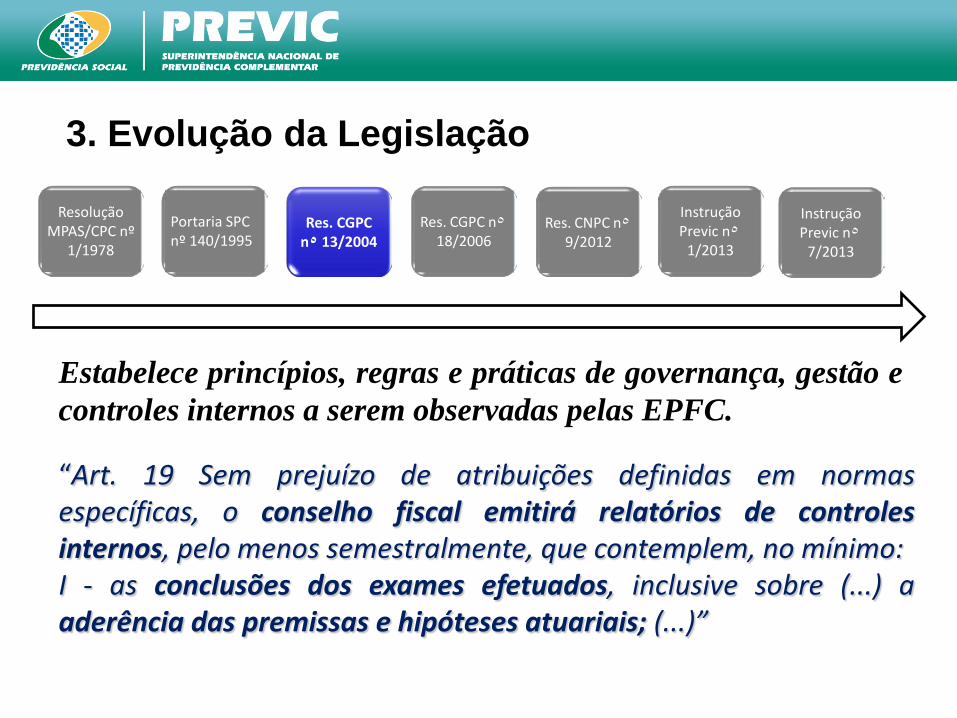

“Art. 19 Sem prejuízo de atribuições definidas em normas específicas, o conselho fiscal emitirá relatórios de controles internos, pelo menos semestralmente, que contemplem, no mínimo: I - as conclusões dos exames efetuados, inclusive sobre (...) a aderência das premissas e hipóteses atuariais; (...)”

Portaria SPC nº 140/1995

Resolução MPAS/CPC nº

1/1978

Res. CGPC n٥ 13/2004

Estabelece princípios, regras e práticas de governança, gestão e controles internos a serem observadas pelas EPFC.

3. Evolução da Legislação

Res. CNPC n٥ 9/2012

Instrução Previc n٥

1/2013

Instrução Previc n٥

7/2013

“Anexo: 1. As hipóteses biométricas, demográficas, econômicas e financeiras devem estar adequadas às características da massa de participantes e assistidos e ao regulamento do plano de benefícios de caráter previdenciário.”

Portaria SPC nº 140/1995

Resolução MPAS/CPC nº

1/1978

Res. CGPC n٥ 13/2004

Res. CGPC n٥ 18/2006

Estabelece parâmetros técnico-atuariais para estruturação de plano de benefícios de entidades fechadas de previdência complementar e dá outras providências.

3. Evolução da Legislação

Instrução Previc n٥

1/2013

Instrução Previc n٥

7/2013

“Anexo: 2.4 A adequação da tábua biométrica utilizada para projeção de longevidade deverá ser atestada por meio de estudo específico cujos resultados comprovem a aderência, nos últimos três exercícios, entre o comportamento demográfico da massa de participantes e assistidos vinculados ao plano e a respectiva tábua biométrica utilizada.”

Portaria SPC nº 140/1995

Resolução MPAS/CPC nº

1/1978

Res. CGPC n٥ 13/2004

Res. CGPC n٥ 18/2006

Res. CNPC n٥ 9/2012

Altera a Resolução nº 18, de 28 de março de 2006, (...) e dá outras providências.

3. Evolução da Legislação

Instrução Previc n٥

1/2013

Instrução Previc n٥

7/2013

“Anexo: 4.1 A adoção da taxa real de juros para cada plano de benefícios deverá ser justificada pela entidade fechada de previdência complementar com base em estudos técnicos que comprovem a aderência das hipóteses de rentabilidade dos investimentos ao plano de custeio e ao fluxo futuro de receitas de contribuições e de pagamento de benefícios(...) .”

Portaria SPC nº 140/1995

Resolução MPAS/CPC nº

1/1978

Res. CGPC n٥ 13/2004

Res. CGPC n٥ 18/2006

Res. CNPC n٥ 9/2012

3. Evolução da Legislação

Instrução Previc n٥

7/2013

“Art. 2º. O estudo técnico é o instrumento de responsabilidade da Entidade, por meio do qual devem ser demonstradas a adequação e aderência da taxa real de juros adotada pelo plano de benefícios às características de sua massa de participantes, ao seu regulamento e a sua carteira de investimentos.”

Portaria SPC nº 140/1995

Resolução MPAS/CPC nº

1/1978

Res. CGPC n٥ 13/2004

Res. CGPC n٥ 18/2006

Res. CNPC n٥ 9/2012

Instrução Previc n٥

1/2013

Estabelece orientações e procedimentos a serem adotados pelas EFPC para a solicitação de autorização prévia à PREVIC para a manutenção de taxa real de juros (...)

3. Evolução da Legislação

Instrução Previc n٥

7/2013

“Art. 2º. (...) Parágrafo único. O estudo técnico deve ser elaborado pelo atuário habilitado e legalmente responsável pelo plano de benefícios, devendo comprovar a convergência entre a taxa real estabelecida nas projeções atuariais e a taxa de retorno real projetada pelo Administrador Estatutário Tecnicamente Qualificado – AETQ para as aplicações dos recursos garantidores.”

Portaria SPC nº 140/1995

Resolução MPAS/CPC nº

1/1978

Res. CGPC n٥ 13/2004

Res. CGPC n٥ 18/2006

Res. CNPC n٥ 9/2012

Instrução Previc n٥

1/2013

3. Evolução da Legislação

Estabelece orientações e procedimentos a serem adotados pelas entidades fechadas de previdência complementar na realização de estudos técnicos que visem a atestar a adequação e aderência de hipóteses biométricas, demográficas, econômicas e financeiras dos planos de benefícios.

Portaria SPC nº 140/1995

Resolução MPAS/CPC nº

1/1978

Res. CGPC n٥ 13/2004

Res. CGPC n٥ 18/2006

Res. CNPC n٥ 9/2012

Instrução Previc n٥

1/2013

Instrução Previc n٥

7/2013

4. Estudo Técnico de Aderência Definição (art. 1º)

É o relatório no qual estão demonstradas a adequação e aderência das hipóteses biométricas, demográficas, econômicas e financeiras adotadas na avaliação atuarial às características da massa de participantes e assistidos vinculados ao plano, à rentabilidade projetada de seus investimentos e ao fluxo projetado de suas receitas e despesas.

4. Estudo Técnico de Aderência Governança (arts. 1º e 4º)

• Relatório elaborado pelo atuário habilitado e legalmente responsável pelo plano de benefícios.

• Aprovado pela Diretoria Executiva e pelo Conselho Deliberativo, observado o disposto no Estatuto da EFPC.

• Atestado tempestivamente em parecer emitido pelo Conselho Fiscal.

• A aprovação dos órgãos estatutários não exime o atuário do plano da responsabilidade técnica sobre estudos, cálculos e serviços por ele prestados.

4. Estudo Técnico de Aderência Abrangência (art. 3º)

Todas as hipóteses atuariais adotadas na avaliação atuarial do plano de benefícios, constantes na respectiva Nota Técnica Atuarial, devem estar embasadas em estudo técnico de aderência.

Observação: A Instrução tem eficácia a partir das avaliações atuariais de encerramento do exercício de 2014 (art. 10).

4. Estudo Técnico de Aderência Validade Máxima (art. 2º)

• Hipóteses de taxa real de juros e de crescimento salarial: um ano.

• Demais hipóteses: três anos. • Exceções: na ocorrência de déficit acumulado do

plano superior a dez por cento das provisões, bem como de outros fatos relevantes, a validade máxima será de um ano para todo o estudo.

Observação: o relatório deverá ficar à disposição da Previc pelo prazo de cinco anos (art. 9º).

4. Estudo Técnico de Aderência Demonstração de aderência e adequação da taxa

real de juros (art. 5º) • Projeções em consonância com a política de

investimentos do plano, observado o prazo mínimo da duration do ativo ou do passivo, o que for maior.

• Considerar nas projeções, além dos fluxos de recebimentos de contribuições, pagamentos de benefícios e receitas dos investimentos, as despesas administrativas e de investimentos.

• Considerar eventuais descasamentos de fluxos de ativos e passivos que acarretem risco de reinvestimento dos recursos a taxas de retorno inferiores às correntes.

4. Estudo Técnico de Aderência Demonstração de aderência e adequação da taxa

real de juros (art. 5º) • Indicar de forma conclusiva a taxa de retorno real dos

investimentos projetada para todo o prazo do estudo. • Apresentar também as rentabilidades anuais auferidas

nos quatro anos anteriores, bem como os custos relativos aos investimentos incorridos no mesmo período.

• Informações necessárias ao estudo devem ser fornecidas pela área técnica responsável da EFPC.

• Informações referentes aos investimentos devem ser devidamente validadas pelo AETQ.

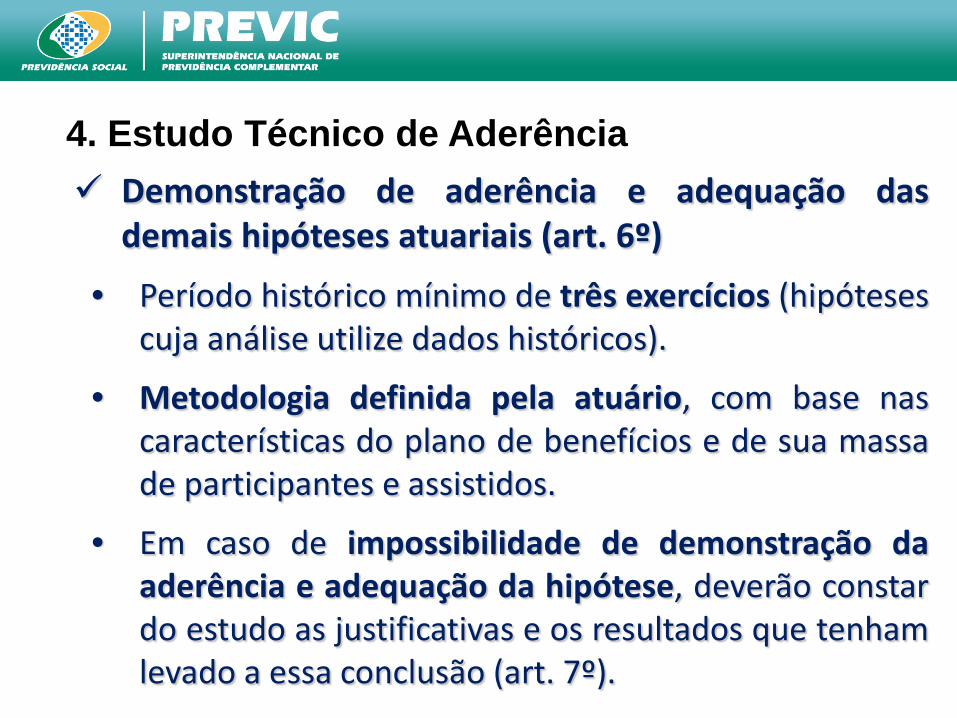

4. Estudo Técnico de Aderência Demonstração de aderência e adequação das

demais hipóteses atuariais (art. 6º)

• Período histórico mínimo de três exercícios (hipóteses cuja análise utilize dados históricos).

• Metodologia definida pela atuário, com base nas características do plano de benefícios e de sua massa de participantes e assistidos.

• Em caso de impossibilidade de demonstração da aderência e adequação da hipótese, deverão constar do estudo as justificativas e os resultados que tenham levado a essa conclusão (art. 7º).

4. Estudo Técnico de Aderência Requisitos mínimos (art. 8º) • Data de realização e data do cadastro (defasagem

máxima de seis meses). • Análise e validação da consistência dos dados

cadastrais e demais informações utilizadas nos testes de adequação e aderência.

• Descrição e justificativa da metodologia adotada. • Parecer conclusivo do atuário acerca do conjunto de

hipóteses mais adequado e aderente ao plano de benefícios.

• Atestado de validação expedido pelo AETQ, relativo às informações de investimento.

5. Conclusões A aplicação da Instrução nº 07/2013 se dará sem

maiores dificuldades por parte das EFPC, em decorrência das poucas inovações em relação às regulamentação anterior e do prazo dilatado para o início da sua aplicação.

A Instrução limitou-se a estabelecer os parâmetros e requisitos mínimos a serem adotados na elaboração dos estudos de aderência, com o objetivo de tornar mais clara a sua forma de elaboração.

A norma deixou expressa a necessidade de revisão periódica das hipóteses atuariais, em frequência adequada à volatilidade de cada uma.

5. Conclusões A nova norma não trouxe aprofundamento de regras,

mudanças ou inovações técnicas significativas em relação aos normativos anteriormente em vigor.

A Instrução preconiza uma significativa melhoria na estrutura de governança da EFPC, na medida em que torna necessária a apreciação do estudo de aderência por diferentes órgãos estatutários.

A norma também colabora para a disseminação por todo o sistema da importância do casamento de longo prazo entre os fluxos de ativos e passivos, para a garantia da liquidez, solvência e equilíbrio dos planos de benefícios.

A equipe da Coordenação Geral de Monitoramento Atuarial agradece a atenção

de todos!

CGMA/DIACE/PREVIC [email protected]

Fone: (61) 2021-2450