tods group slideshare version

TRANSCRIPT

HOMEWORK INDIVIDUALE Tod’s Group

Nicolò Bosica

Financial Management advanced topicsA.A 2015/2016

Il lungo percorso che porta alla formazione del gruppo ha inizio a Casette D’Ete, piccolo centro della provincia di Fermo, dove Filippo Della Valle fonda un’azienda famigliare dedita alla produzione di calzature.Dalla fine degli anni ‘70, inizia un forte processo di sviluppo dell’attività,che vedrà la trasformazione da azienda famigliare a gruppo industriale .Decisivo a questo fine è l’ingresso in società di Diego Della Valle, nipotedel fondatore.Dagli anni ‘90 in poi il gruppo Tod’s acquisisce una posizione sempre più importante nel comparto del lusso e del made in italy, operando nei settori • Calzature tramite i marchi Tod’s, Hogan e Roger Vivier• Pelletteria di lusso tramite il marchio Tod’s• Abbigliamento tramite il marchio FayLa filosofia del gruppo poggia attorno ai valori di modernità, tradizione, qualità ed apporto creativo, garantiti da una forte componente artigianale che caratterizza tutta la filiera produttiva e da una attenta selezione delle materie prime.

IL GRUPPO TOD’S

• Il comparto del lusso, tradizionalmente anticiclico, ha goduto di tassi di crescita positivi negli ultimi 5 anni, evidenziando nel 2015 un periodo di cambiamento sulla base della costante innovazione tecnologica e delle mutevoli richieste di consumatori sempre più esigenti ed attenti.

• Il fatturato totale dei primi 100 gruppi mondiali del Luxury si attesta a 214,2 miliardi di dollari, l’Italia con 29 gruppi societari è il paese più rappresentato ( Tod’s 9° in Italia e 29° assoluta).

• Solo 5 società italiane hanno registrato, nel 2013, un profit margin a doppia cifra: Dama (19,4%), Prada (17,4%), Tod’s (13,6%), Moncler (13,5%), e Ferragamo (12,7%).

• Nel primo semestre 2015 alcuni mercati chiave hanno mostrato segni di miglioramento sull’onda di un ritorno alla crescita economica: in particolare quello statunitense e giapponese. Continua invece la flessione dei mercati emergenti dei «nuovi ricchi» : Cina in frenata, Brasile e Russia in recessione.

dati ottenuti dal rapporto "Global Power of Luxury Goods2015" di Deloitte

0,00

2,00

4,00

6,00

8,00

10,00

12,00

Primi 10 gruppi italiani del Lusso per revenues 2013

Revenues annue in B$

Un terzo del Lusso globale parla italiano

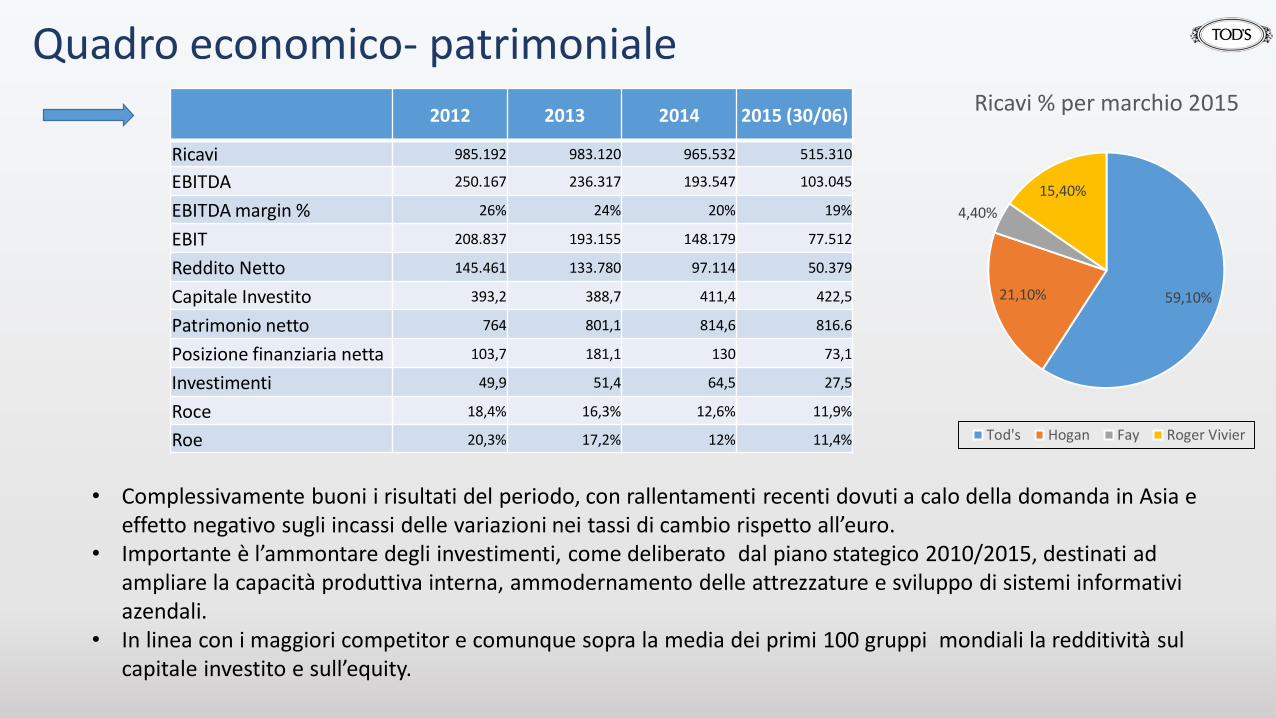

2012 2013 2014 2015 (30/06)

Ricavi 985.192 983.120 965.532 515.310

EBITDA 250.167 236.317 193.547 103.045

EBITDA margin % 26% 24% 20% 19%

EBIT 208.837 193.155 148.179 77.512

Reddito Netto 145.461 133.780 97.114 50.379

Capitale Investito 393,2 388,7 411,4 422,5

Patrimonio netto 764 801,1 814,6 816.6

Posizione finanziaria netta 103,7 181,1 130 73,1

Investimenti 49,9 51,4 64,5 27,5

Roce 18,4% 16,3% 12,6% 11,9%

Roe 20,3% 17,2% 12% 11,4%

Quadro economico- patrimoniale

• Complessivamente buoni i risultati del periodo, con rallentamenti recenti dovuti a calo della domanda in Asia e effetto negativo sugli incassi delle variazioni nei tassi di cambio rispetto all’euro.

• Importante è l’ammontare degli investimenti, come deliberato dal piano stategico 2010/2015, destinati ad ampliare la capacità produttiva interna, ammodernamento delle attrezzature e sviluppo di sistemi informativi azendali.

• In linea con i maggiori competitor e comunque sopra la media dei primi 100 gruppi mondiali la redditività sul capitale investito e sull’equity.

59,10%21,10%

4,40%

15,40%

Ricavi % per marchio 2015

Tod's Hogan Fay Roger Vivier

Financial overview 2012/2015

2012 2013 2014 2015(30/6)

Mkt cap. 3.332 3.044,3 2.476 2.816

Prezzo di borsa

95,65 121,4 72 85,20

Eps 4,75 4,37 3,17 1,65

Priceearnings

20,9 21 29 29,8

EV/EBITDA 13,1 11,4 14,1 14,5

Dividendo 2,61 2,70 2 1,95

• Il grafico mostra un picco a meta anno 2013, sopra quota 140€ per azione, seguito da un forte calo fino ai primi mesi del 2015, quando la tendenza si è invertita nettamente.

• Interessante è il confronto con l’indice settoriale di riferimento «personal and household goods», che va a sovraperformare nettamente Tod’s negli ultimi 18 mesi

Acquisizione di Italia Independent Group:Italia Independent è un gruppo quotato sul mercato AIM Italia, attivo nel settore della produzione e commercializzazione di occhiali da sole e montature da vista di alta gamma,dei prodotti lifestyle e dei servizi di comunicazione.

Motivazioni strategiche• L’acquisizione consentirebbe a Tod’s di entrare nel settore di nicchia dell’occhialeria d’alta gamma, dotato di buone

prospettive di crescita, integrando quindi la sua offerta di prodotti luxury• La capillare rete distributiva Tod’s garantirebbe elevata visibilità e accrescimento di valore al marchio Italia

Independent generando anche sinergie di costo.• Forte coerenza tra valori e immagine dei due brand: artigianalità, design ricercato, «made in italy»

Profilo dei flussi generati dall’acquisizione:

Stima delle sinergie:• Ai fini del calcolo del prezzo ipotizziamo delle sinergie nell’ordine del 10% dell’Ebit di Italia Independent, quindi:• ipotizzando aliquota fiscale = 34,2% ; costo medio ponderato del capitale = 7% Valore annuo delle sinergie : 2.000.000 X 0,1 =200.000 Valore delle sinergie al netto delle imposte : 200.000 X (1-34,2%) = 131.600 € Valore attuale delle sinergie : 131.600/7% = 1.880.000 €

• Prezzo dell’acquisizione= Market cap. Italia Independent + Valore totale delle sinergie

• Variazioni attese del fatturato:

FY 2015 45,2M € FY 2016 57,6M € FY 2017 72,2M € FY 2018 86,4M €

• Variazioni attese costi operativi FY 2015 13,6M € FY 2016 17,3M € FY 2017 21,7M € FY 2018 25,9M €(escludendo le sinergie)

• Sono state considerate solo ed esclusivamente le variazioni differenziali derivanti dall’acquisizione• Dati ottenuti dall’equity report Twice Research del 23/09/15

67.500.000 + 1.880.000 = 69.380.000

Variazioni attese Ebitda:

FY 2015 7,3M € FY 2016 8,7M € FY 2017 10,9M € FY 2018 13M €

Variazione attesa Free cash flow:

FY 2015 6,9M€ FY 2016 3,2M€ FY 2017 3,3M€ FY 2018 1,7M€

FY2015E FY2016E FY2017E

Ricavi M€ 1.092,2 1.176,6 1.242,2

EBITDA 221,3 242,7 261,9

EBITDA margin % 20,26% 20,62% 21,08%

EBIT 170,3 189,2 205,4

EBIT margin % 15,59% 16,08% 16,53%

Imposte 57,3 62,7 67,5

Reddito netto 116,3 129,5 141,6

Total equity 889,3 945,8 1.006,4

Total debt 354,2 369,4 381,7

Free cash flow 6,1 36,6 46,9

Business plan post acquisizione• Integrando i flussi generati dall’acquisizione con quelli previsionali di Tod’s, possiamo valutare il business plan

complessivo (dati su Tod’s da equity report Merril lYnch 13/03/15 e su Italian Independent da Twice Research23/09/15)

Business plan assumptionsI report ed il business plan aggregato sono stati redatti assumendo per

• Tod’s Tasso di crescita annuo composto 6% fino al 2021 Terminal value del tasso di crescita 2,5% Terminal ebitda margin 23% L’outlook sulle performance è positivo, contando sulla ripresa del mercato USA sul quale l’azienda ha una buona

esposizione, sulla crescita del settore «leather goods» e sull’attesa di una performance superiore rispetto alla media settoriale

• Italia Independent Non rilasciate stime dei tassi di crescita Atteso un forte aumento delle vendite grazie alla nuova linea EYEWEAR e agli accordi di partnership conclusi con Adidas Essendo un’azienda ancora molto giovane è da monitorare attentamente l’andamento del debito, previsto a 20,5 mln

entro il 2015 per sostenere gli investimenti (nuovi negozi, stabilimenti di Milano e Torino) e il working capital Capitale circolante in aumento per allungamento dei termini di pagamento concessi, aumento delle scorte per il lancio

di EYEWEAR, necessità di istituire un customer service adeguato

Schema di finanziamento dell’operazione

• Scegliamo di finanziare l’operazione con un misto di debito ed equity

• Le proporzioni tra le fonti vengono scelte in modo tale da mantenere invariatala struttura finanziaria aziendale, così da non impattare sul WACC

Dall’ultimo bilancio disponibile :

20.120.200 (29%) quota debito Prezzo di acquisto = 69.380.000

49.259.800 (71%) quota equity

%M

M

E

D40

815

326

Struttura del finanziamento debt

Tenendo conto dei rapporti di finanziamento che Tod’s ha in essere e delle relazioni consolidate con gli intermediari, ipotizziamo:

Finanziamento bancario erogato in pool da Intesa San Paolo e B.N.L. spa Importo complessivo pari a 20.120.200 €

Non vi è variazione nel rischio specifico, l’acquisizione mantiene intatti D/E e Wacc Tasso variabile pari ad Euribor 3 mesi più spread Durata quadriennale con erogazione immediata della somma alla stipula e pagamento di 16 rate

trimestrali Eventualità di copertura del rischio di tasso con contratti derivati IRS ( attualmente già utilizzati con

riguardo ad una precedente tranche di debito)

Caratteristiche dell’aumento di capitale

Caratteristiche tecniche Numero azioni da emettere 656.797Controvalore complessivo dell'operazione € 49.259.775Numero azioni esistenti preaumento 30.609.401Numero azioni in caso di integrale sottoscrizione 31.266.198

Prezzo di sottoscrizione € 75,00Percentuali di nuove azioni su totale azioni ordinarie ante aumento 2%

Prezzi di riferimentoPrezzo di chiusura 30-06-2015 € 85,20Prezzo dell'azione all'avvio dell'aumento di capitale (TERP) € 84,98Prezzo dei diritti all'avvio dell'aumento di capitale (Prezzo teorico) € 0,22

Periodi di riferimentoInizio aumento capitale

lun 6 luglio 2015

Termine quotazione diritti

ven 17 luglio 2015

Termine aumento di capitale

ven 24 luglio 2015

Calcolo del TERPPcum = prezzo azione prima dell’aumento di capitalem = numero azioni prima dell’aumento di capitalePE = prezzo di emissione nuove azionin = numero nuove azioni

84,98€

• Il Terp è calcolato tramite la formula nota, utilizzando come dati il prezzo di chiusura registrato il 30/06, il numero di azioni da bilancio.

• Lo sconto sul Terp è pari all’ 11,74 %, valore non particolarmente elevato ma in linea con gli sconti modesti in situazioni compaabili e coerente con la ratio dell’aumento di capitale, volto a cogliere un’opportunità di business profittevole e non effettuato in situazione di necessità o difficoltà aziendale, che giustificherebbero uno sconto maggiore.

Quasi split effect

0,25%

• Considerando che Tod’s storicamente distribuisce dividendi regolarmente, può essere interessante evidenziare il quasi split effect, ossia l’aumento teorico del tasso di dividendo conseguente all’aumento di capitale in opzione.

• Dato l’ammontare dello sconto sul Terp, anche il quasi split effect risulta di importo contenuto.

Valore teorico del dirittoPrezzo mercato pre aumento - TERP = 85,20- 84,98 0,22€

• Durante la fase di negoziazione il valore del diritto sarà pari a (Prezzo mercato – Prezzo emissione )𝒎 𝑛𝑢𝑜𝑣𝑒 𝑎𝑧𝑖𝑜𝑛𝑖

𝒏 𝑎𝑧𝑖𝑜𝑛𝑖 𝑝𝑟𝑒_𝑎𝑢𝑚𝑒𝑛𝑡𝑜

Effetto annuncio• In merito all’effetto annuncio: l’operazione di aumento, sebbene potenzialmente inattesa, è effettuata da una società

non in crisi, con ottima struttura patrimoniale e finanziaria; inoltre la target ha importanti prospettive di sviluppo in un settore attrattivo.

• Si potrebbe quindi ipotizzare una reazione positiva dei mercati alla notizia, con la performance del titolo almeno allineata all’indice generale «FTSE all shares» e settoriale « personal and household goods», possibilmente con qualche giornata di «excess returns»

Earnings per share previsionali

FY 2015 FY2016 FY2017 FY2018

Reddito netto (expected M€)

116,3 129,5 141,6 150,096

Base azionaria 30.883.066 31.266.198 31.266.198 31.266.198

Projected EPS 3,77 4,15 4,53 4,8

Projected EPS (standalone)

3,76 4,8 4,54 4,92

• Il reddito netto 2018 è stato stimato sulla base del tasso di crescita riportato nel Report Merryl Linch 3/15• La base azionaria 2015, come da prassi, e stata calcolata come media tra il numero di azioni esistenti nel periodo

pre aumento e la nuova base azionaria ,ipotizzando l’intera collocazione delle azioni, ponderata per i mesi di ciascun periodo.

• Confrontando gli EPS con quelli attesi in ottica stand-alone da Tod’s (cioè senza effettuare l’acquisizione), osserviamo che nel medio periodo non vi sono variazioni significative, anzi l’effetto diluizione causato dalle nuove azioni emesse, seppur contenuto, sembra compensare l’aumento degli utili attesi.

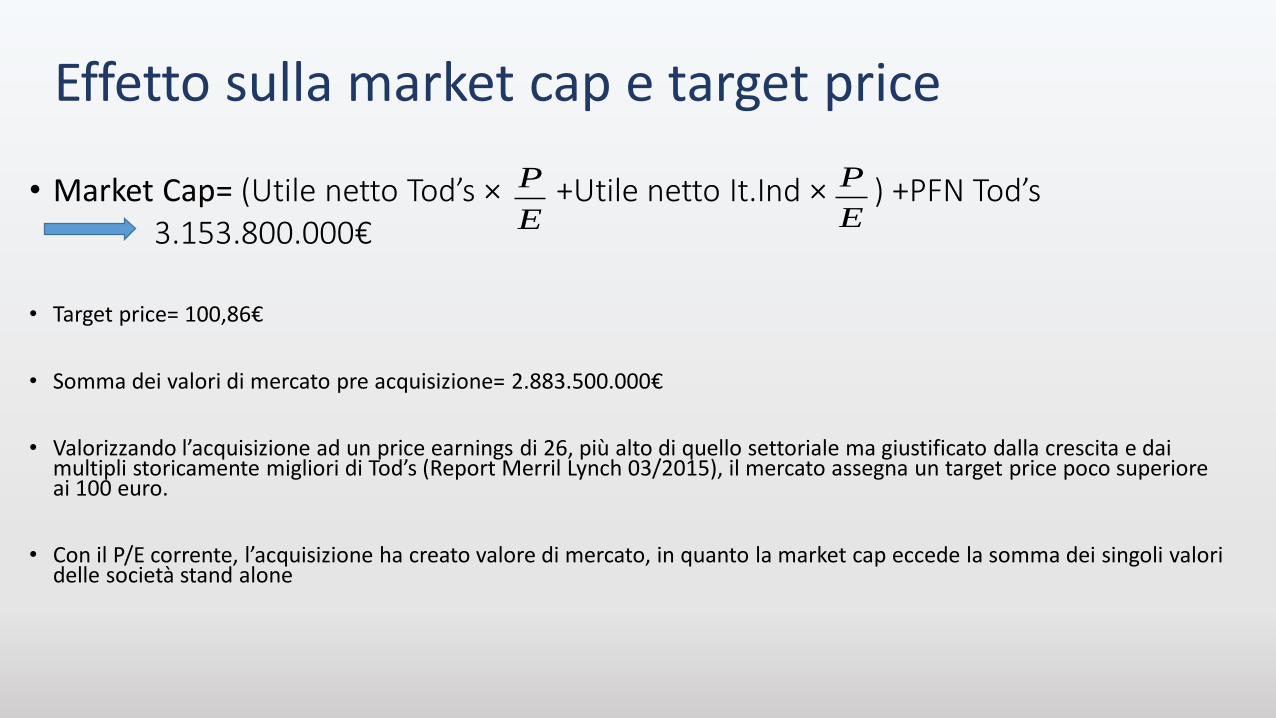

Effetto sulla market cap e target price

• Market Cap= (Utile netto Tod’s × +Utile netto It.Ind × ) +PFN Tod’s3.153.800.000€

• Target price= 100,86€

• Somma dei valori di mercato pre acquisizione= 2.883.500.000€

• Valorizzando l’acquisizione ad un price earnings di 26, più alto di quello settoriale ma giustificato dalla crescita e dai multipli storicamente migliori di Tod’s (Report Merril Lynch 03/2015), il mercato assegna un target price poco superiore ai 100 euro.

• Con il P/E corrente, l’acquisizione ha creato valore di mercato, in quanto la market cap eccede la somma dei singoli valori delle società stand alone

E

P

E

P

E

P