tÜrkİye taŞkÖmÜrÜ kurumu (ttk) kapatma, Özelleştirme ... filene inanmaktadır...

TRANSCRIPT

I. U. işletme Fakültesi Dergisi, C: 23, S: 1 / Nisan 1994 5

TÜRKİYE TAŞKÖMÜRÜ KURUMU (TTK) Kapatma, Özelleştirme, Rehabilitasyon

Yaklaşımlarındaki Temel Görüşler, Değerlendirmeler, Önlemler(1)

P r o f . D r . M u s t a f a A . A Y S A N I.Ü. işletme Fakültesi

Giriş B u b i l d i r i n i n amacı, Türkiye Taşkömürü K u r u m u (TTK) 'nun son yıl

l a r d a k i çalışma sonuçlarının incelenmesi ve gelecek yıllarda uygulanması uygun görülen çalışma programının temel özelliklerinin saptanmasıdır, bu amaca ulaşabilmek için b u çalışmada:

1. K u r u m u n kısa tarihçesi verilecek, 2. TTK'nın ülke ve bölge ekonomisi içindeki y e r i ve önemi belirlene

cek, 3. Son beş yıllık çalışma sonuçları değerlendirilecek, 4. Gelecek yıllarda uygulanması gereken önlemlerle i l g i l i görüş ve

öneriler özetlenecek, 5. Gelecek yıllarda TTK'nın kâra geçirilmesi seçenekleri, gelir tablosu

tahminler i çerçevesinde irdelenecek, 6. Gelecek yıllardaki çalışma sonuçları i le ulaşabilecek finansal du

r u m tahmin edilecek,

(1) Fr iedr i ch Ebert Vakfı tarafından düzenlenen, Z o n g u l d a k K r i z i : M 0 N 0 STRÜKTÜRE D A Y A L I BÎR H A V Z A D A BÖLGESEL GELÎŞME İHTİYACI V E " T T K " TARTIŞMALAR I konulu Ekonomi F o r u m u n d a sunulmuştur. 17.4.1993, Çn'ağan. Otel i .

6 /. Ü. İşletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994

7. T T K ile i l g i l i önlemlerin uygulanması ile ortaya çıkabilecek genel ekonomik, siyasal, sosyal ve bölgesel sorunların çözümü için alınabilecek önlemlerle i l g i l i temel görüşler ortaya konulacaktır.

^ T T K i le i l g i l i tartışmalar, son beş yılda yoğunlaşmış bulunmaktadır. B u tartışmalar içinde TTK'nın tümden kapatılması önerisi i le , iyileştirilerek kâra geçirilmesi önerisi ve bu i k i uç arasında derece derece türlü bileşikler içeren öneriler yapılmaktadır.

4 Ocak 1991 tar ih inde Türkiye Maden İşçileri Sendikası (Maden-İş) tarafından yönetilen T T K işçilerinin, çoluk-çocuk, genç-ihtiyar, onbinler-le Ankara4ya yönelen "Büyük Yürüyüş"leri i le tepe noktasına ulaşan "Zonguldak K r i z i " n i n temelinde TTK'nın "rasyonel b i r işletme" özellikel-r i n i n çoğunu yitirmiş olması, kuşkusuz önemli bir rol oynamıştır.

B u "Zonguldak K r i z i " n i n ücret düzeyleri ile i l g i l i sorunları, sonraki top lu sözleşme anlaşmaları ile çözüme bağlanmıştır. Bununla b i r l ik te , bu anlaşmalar ve TTK'nın yönetim biçimi, o tar ihten beri k r i z i n boşutlarmı büyütmüştür. TTK'yı yönetenlerin (temelde kamiı yönetiminin) büyük sorunlara buldukları geçiştirici ve kısa süreli çözümler, TTK'nın b i r işletme olarak sağlığını yit irmesine, K u r u m u n arkasında k a m u yönetiminin finansal desteği olduğu için, sorunların gittikçe büyüyerek artmasına neden olmuştur. Büyük k a m u desteği olmasa çoktan iflas etmiş olabilecek bir işletme, böylece yıllar boyu yaşatılabilmiştir.

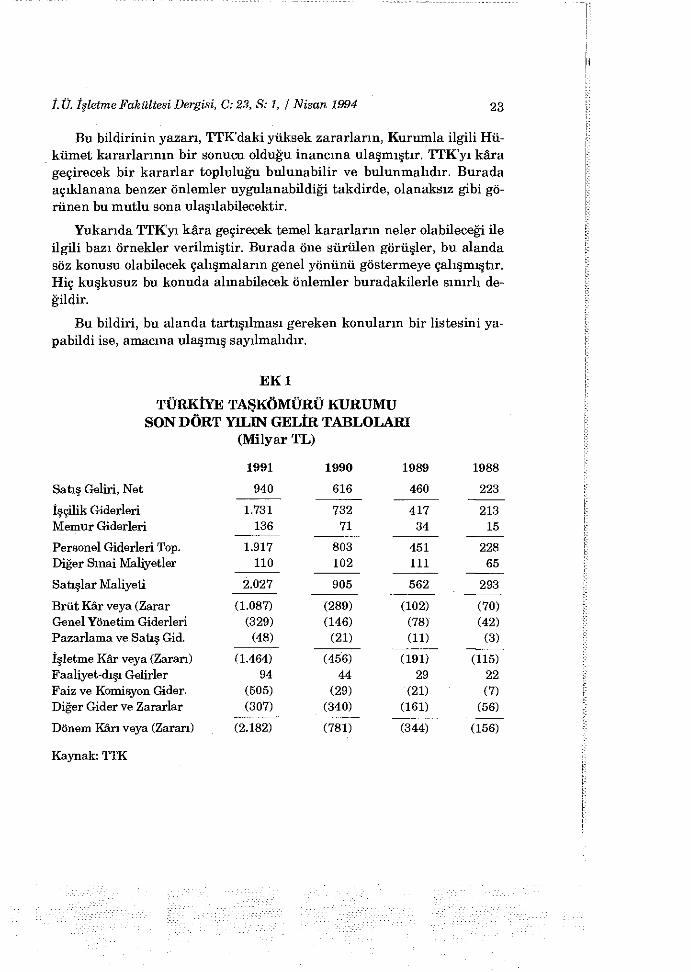

Aşağıda belirtileceği gibi , 1992 yıi sonunda T T K işyeri: — Büyük zarar toplamları yaratmaktadır. (1992'de 2.7 T r i l y o n T L .

31.12.1992'de Birikmiş Zararlar Toplamı 6.3 Tr i lyon TL. ) (Bakınız E k 1). — Yıllık c irosunu aşan oranlarda personel g ider ler i ödemektedir.

(1992'de ciro 1 T r i l y o n T L , personel giderleri 2.5 T r i l y o n T L . tutarındadır.) (Ek 1).

— Öz Sermayesini tüketmiş olan K u r u m aşırı derecede borçlu b u l u n maktadır. (1992 yıl sonu ödenmiş sermayesi 4.6. Tr i l yon T L , Birikmiş zar a r toplamı 6.3 Tr i lyon T L ve Borç toplamı 2.6 Tr i lyon TL.'dır.) (Ek 2).

— Çok yüksek faiz giderleri ödemektedir. (1991'de satış g e l i r i n i n % 54'ü oranında) (Ek 1).

— Satış ge l ir ler i K u r u m u n toplam harcamalarının çok küçük b ir kısmını karşılayabildiği için, yapılan Hazine yardımları büyük ölçülere ulaşmıştır.

— Gerekenden çok fazla işçi çalıştırılması b ir yana, çalışmayan bazı kişilere de ücret Ödendiği öne sürülmektedir. (1992'de işyerlerine hiç gel-

/. Ü. İşletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994 7

meden ücret ödenen kişilerin sayısının 4.000'i aştığı, T T K ile i l g i l i yoğun söylentiler arasındadır.)

Finansal sağlığını b u ölçüde yitirmiş b ir işyerinin, b u koşullarla, b ir kaç yıl daha çalıştırılması olanakları yoktur . Halkın ödediği vergilerden sağlanan Hazine g e l i r l e r i n i n , TTK'nın yapma açıklarını gidermek için kullanılması, büyük b i r sosyal haksızlığın ortaya çıkmasına neden ol muştur. Aslında son yılların Devlet Bütçeleri büyük ölçüde açıklar verdiklerinden, T T K açıklarını karşılamak için yapdan Hazine Ödemelerinin kaynağı, büyük ölçüde enflasyondur.

Planlı b ir ver imsiz l ik ölçülerine ulaşmış böyle bir duruma dur demen i n zamanı geçmiştir. TTK'nın kâra geçirilmesi için elden gelen herşey yapılmalı, bu yapılamıyorsa, sağlığını tümüyle yitirmiş bu işyerinin b i t kisel yaşantısına son ver i lmel id i r .

B u b i l d i r i n i n yazarı, TTK'nın bile kısa sürede kâra geçirilebileceğine inanmaktadır. K u r u m ' d a k i büyük boyut lu zararlar , k a m u yönetimin i n K u r u m l a i l g i l i kararlarının normal sonuçlarıdır. B u k a r a r l a r , kâr yara tmak amacına yöneltilebilirse, T T K için kâr sağlayıcı b ir k a r a r l a r demeti yaratılabilir; yaratılmalıdır. 1992 sonunda ulaşılan f inansal sorun lar , bu d u r u m u n sürdürülmesi olanaklarının kalmadığını göstermektedir.

Aşağıda bu amaca yönelik b i r yönetim modelinin temel özellikleri bel i r t i l m e y e çalışılacak ve daha da b e l i r l i o larak şu soruların yanıtları araştırılacaktır:

— TTK'nın içinde bulunduğu koşullarda çalışmalarının sürdürülmesi olanağı var mıdır?

B u b i l d i r i için yapılan araştırma bu sorunun yanıtının, kesin olarak olumsuz olduğunu ortaya çıkarmıştır. T T K çalışanlarının, aynı yönetim modeli içinde çalışmalarını sürdürmesi olasılığı yoktur . B u yönetim modeli kesinlikle değiştirilmelidir.

— İçinde bulunduğu koşullarda T T K çalışmalarının tümüyle d u r d u rulması ve K u r u m u n kapatılması olanağı var mıdır?

B u b i l d i r i için yapılan araştırma, bu olanağın da bulunmadığını göstermiştir. Yaklaşık 40 b i n çalışanı ve Zonguldak yöresine TTK'nın verd i ği ekonomik olanakların b irden bire sona erdir i lmesi ile zararların durdurulması mümkün değildir. Bölgedeki siyasal, sosyal ve ekonomik koşullar, çok çekici olan böyle b i r çözümün uygulanması olasılığını ortadan kaldırmıştır. Ancak, aşağıda önerilecek iyileştirme çalışmaları içinde, za-

8 LU. işletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994

rariı ve verimsiz oldukları saptanan bazı bölümlerin hemen kapatılması zorunluluğu vardır ve bu kapatma kararlarının hemen ver i lmesi ve uygulanması şarttır.

— T T K içinde bulunduğu koşullarda özelleştirilebilir mi? Yapılan araştırma bu yanıtın da olumsuzluğu sonucuna ulaşmıştır.

1992'de ulaşılan zarar düzeyinde TTK'nın tümüyle özelleştirilmesi (örnek o larak K u r u m u n anonim ortaklığa dönüştürülerek hisselerinin özel kişi ve K u r u m l a r a satılması) olanağı yoktur . Aşağıda incelenecek iyileşt i r m e çalışmaları içinde, özelleştirilebilecek bazı bölümlerin saptanması ve en kısa sürede Özelleştirmelere başlanması zorunludur . TTK'nın 1992'deki gelir d u r u m u ve yıl sonundaki finansal d u r u m u n özellikleri nedeniyle, tümü ve bu h a l i i le K u r u m u n özelleştirilmesi seçeneği üzerinde çalışmanın, zaman israfından başka yararı olamaz.

— T T K , kâra geçirilebilir mi? K u r u m u n son yıllardaki çalışma koşulları içinde, K u r u m l a i l g i l i bu lu

n a n bütün kişi ve kuruluşlar, tüm kâra geçirilebilme umutlarını y i t i r mişlerdir. 1992 yılı sonunda i l g i l i l e r i n tümü, TTK'nın yüksek zarar lara m a h k u m olduğu ve bu zararların Hazineden karşılanmasında zorunlul u k bulunduğu görüş ve inancına ulaşmıştır.

Aslında TTK'nın iyileştirilmesi amacıyla yapılan çalışmalar önündeki en önemli engel de b u ümitsizliğin, K u r u m u n bütün i l g i l i l e r i arasında çok yaygın hale gelmiş olmasıdır.

Yinelemekte yarar vardır: B u b i l d i r i için yapılan araştırma göstermiştir k i , TTK'nın son yıllarda ulaştığı büyük zararlar , K u r u m l a i l g i l i o larak Hükümetlerin aldığı kararların normal sonuçlarıdır. B u k a r a r l a rın değiştirilmesi ve K u r u m u n kâra geçirilmesini hedef a lan b ir yönetim model inin geliştirilmesi halinde K u r u m ' u n kâra geçmemesi için nedenler yoktur .

B u b i l d i r i , bu hedefin ve işyerini sağlığa ulaştırmanın yollarını araştıracaktır. Ulaşılan yüksek zararlar , uygulanan, merkeze bağlı, bürokrat i k ve müdahaleci yönetim modelinin b i r sonucudur. U y g u n b i r k a r a r l a r bileşkesinde-ve hedefi kârlılık olan b i r yönetim modeli ile kâra ulaşılması da, en az şimdi bilinçli olarak uygulanan zararlı model kadar başarı şansına sahiptir .

Bununla b i r l i k t e , T T K ile i l g i l i o larak görülen odur k i , k a m u yönetim i n i n ve son yıllardaki Hükümetlerin, K u r u m u kâra geçirmek g ib i b i r hedefi ve bununla i l g i l i b i r kesin siyasal kararı olmamıştır. TTK'nın kâra ulaştırılması, işletmecilik tekniği açısından olanaklıdır. Ancak, hükümet

/. Ü. İşletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994 9

düzeyinde kâra ulaşmak amacının elde edilmesi için b ir siyasal irade o l madan, bu tekn ik olanağı elde etmenin yolu yoktur .

Aşağıdaki incelemeler, böyle b ir kesin iradenin var olduğu varsayımına dayanacaktır.

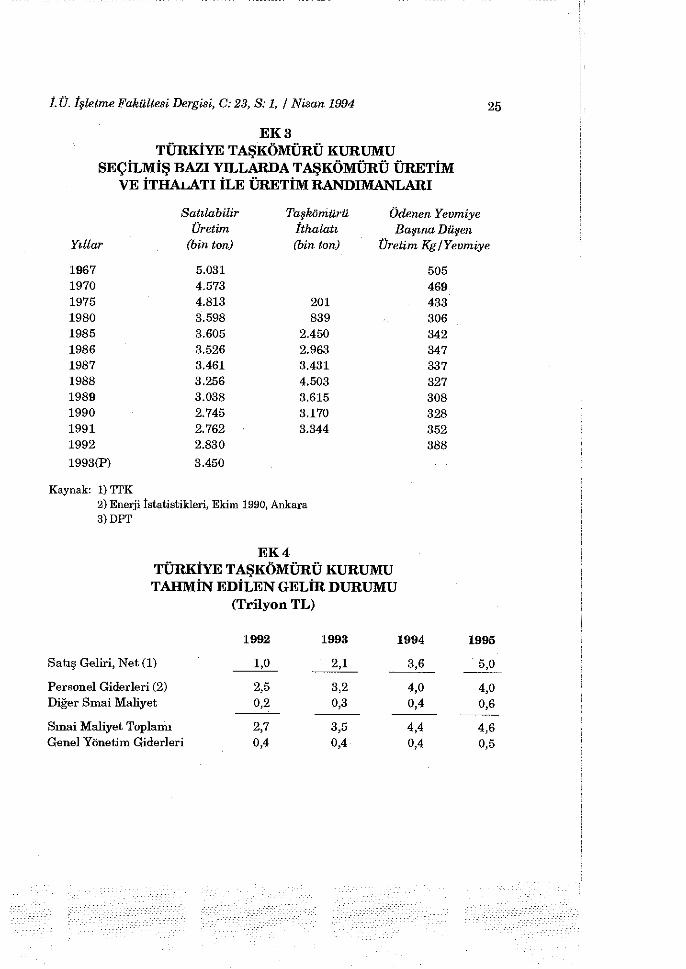

Böyle b ir po l i t ika kararının varlığı halinde, K u r u m u n kâra geçirilmesi için kend i tar ih ine ve geçmişine bakmak yeter l id ir . Geçmişte K u r u m , önemli üretim ve gelir hedeflerine ulaşmıştır (Ek 3).

Ver i len rakamlar , TTK'nın, bununla b i r l ik te , çok yüksek kârlılık hedeflerine ulaşamamış olduğunu göstermektedir. Ve son yıllardaki zararları, çok yüksek boyutlara ulaşmıştır. Çünkü son yıllarda üretim, üretkenl ik , işçi randımanı sürekli düşmüş (Ek 3), zararlar da sürekli artmıştır (Ek 1).

1. Türkiye Taşkömürü Kurumu (TTK) TTK'nın b ir maden işletmesi o larak kuruluşu, 1829'da U z u n M e h

met ' in havzada taşkömürünü bulmasına kadar dayanmaktadır. K u r u m u n 1992 sonunda ulaştığı d u r u m u değerlendirirken, t a r i h i n d e k i ana gelişme nirengi ler in i saptamak, yararlı görülmüştür.

Bugünkü T T K , 28 E k i m 1983 tar ih inde , önceki Türkiye Kömür İşletmeler i K u r u m u (TKÎ)'nun yeniden düzenlenmesi sonucunda kurulmuşt u r . B u tar ih te , TKİ'nin Ereğli Kömürleri İşletmesi (EKİ) l i n y i t kömürler i işletmelerinden ayrılmıştır. B u düzenlemeden sonra ortaya çıkan i k i K a m u İktisadi Kuruluşu (KIK) 'ndan taşkömürü çıkaran önceki EKİ işletmesi T T K adını almış, eski TKİ, sadece l i n y i t işletmelerini içinde alıkoymuştur. B u K u r u m u n (TTK), ikiyüzyıla yaklaşan Ömrü içinde, Örgütlenme açısından yaşadığı aşamalar, aşağıda Özetlenmiştir.

— Türkiye'de taşkömürü işletmeciliği, 8 Kasım 1829 tar ih inde bahr i ye e r i Uzun Mehmet ' in taşkömürünü bulması ile başlamıştır.

— İlk o larak Kozlu ve Üzülmez bölgelerinde başlayan maden çıkarma işlemleri, 1848-1854 t a r i h l e r i arasında "Hazine-i Hassa-Padişahm Özel Hazinesı'nce Galatalı Yahud i tüccarlara veri len i m t i y a z l a r l a işletilmiş, daha çok donanmanın enerj i gereks in imler in in karşılanması amacıyla çalıştırılmıştır.

— 1854-1865 yıllarında işletme imtiyazları İngilizlere verilmiştir.

— 1865-1883 yılları arasında Bahriye Nezareti (Denizcil ik Bakanlığı) tarafından yönetilmiştir.

10 /. Ü. İşletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994

— 1883 yılından sonra k u r u l a n türlü ortaklıklar (kumpanyalar) , madenler imizi işletmişlerdir. Bunların bel l i başlıları (Ermeni Karamanya Kumpanyası," "Gürcü Kumpanyası," "Saracazadeler Maden Kömürü Şirke t i , " "Ereğli Şirket-i Osmanisi (Fransız)" gibi imtiyazlı şirketlerdir.

— Havza 1918-1914 yılları arasında, temelde Ticaret ve Ziraat Nezar e t i tarafından veri len imt iyaz lar la birden fazla şirket tarafından işletilmiştir.

— 1914-1920 yılları arasındaki harb yıllarında, b ir süre Almanlara geçen yönetim, harbten sonra yeniden Fransızlara verilmiştir.

— 1920-1925 döneminde yeni Türkiye Cumhur iye t i Hükümetlerince yönetilen havza, 1926 yılında k u r u l a n "Türk K a m u Madenler i T.A.Ş." "Kozlu Kömür Medenleri T.A.Ş." "Kireçlik Kömür Madenleri T.A.Ş." gibi adlarla k u r u l a n çok sayıda imtiyazlı anonim ortaklıklara bırakılmıştır.

— 1936 yılında havzada yeniden yapılan devletleştirmelerden sonra, 17.6.1938 t a r i h l i 3460 yılı K a n u n hükümlerine göre Etibank'ca k u r u l a n "Ereğli Kömürleri İşletmesi," 1957'de TKİ'ye ve 1983'te de TTK'ya devredilmiştir.

K u r u m u n bu kısa tarihçesi göstermektedir k i , ülkemizin t e k taşkömürü havzasında, doğrudan Devlet yönetimi ile imtiyazlı özel ortaklıklar a kadar pek çok işletme türü i le deneyimler kazanılmıştır. Tar ihte elde edilen işletme sonuçlarına göre, madenler in yönetimi, merkeze bağlandıkça başarı dereceleri düşmekte, yönetimler bağımsızlık kazandıkça başarılar artmaktadır. İmtiyazlı özel işletmeler, bu madenleri işleterek önemli kârlılık düzeylerine ulaşmışlar, merkezden yönetimden göreli olar a k uzaklaşan EKİ model inin uygulandığı dönemlerde de önemli başarılar elde edilmiştir. Ülkemizde demir-çelik endüstrisinin k u r u l u p gelişmesinde b u madenlerin önemli payı vardır.

Kuruluşundan bugüne kadar Zonguldak ' taki kömür madenleri , ülke ekonomisine ve özellikle bölge ekonomisine çok önemli katkılarda bulunmuş ve başlangıçtan beri , yörenin hemen hemen tek gelir ve katma-değer kaynağı olmuştur. Belediye, İl ve bölge halkı gelir, sağlık, eğitim, güvenl i k g ib i en temel konularda b u maden işletmesine dayanır durumda olagelmiştir. Aşağıda, TTK'nın ülke ve bölge ekonomisine katkılarının ölçül e r i özetlenmiştir.

/. Ü. İşletme Fakültesi Dergisi, C: 23, S: 1, I Nisan 1994 11

2. Türkiye ve Bölge Ekonomisi İçinde TTK'nın Yeri ve Önemi

Zonguldak İli'nin b ir m i l y o n u aşmış olan nüfusu (1990 nüfus sayımında 1.079.000 kişi), büyük ölçüde kömür madenlerinde yapılan üretime ve çalıştırılan kişilere bağlı bulunmaktadır. Beş kişilik ortalama aile sayısı varsayımı ile kömür madenlerinde son yıllarda çalıştırılan yaklaşık 40 b in kişinin aile bireyleriyle madenlerden doğrudan gelir sağlayan nüfusun 200 b in dolaylarında olduğu hesaplanabilmekteir. Dolaylı olar a k madenlerdeki çalışmanın yan etki ler inden gelir sağlayan nüfusun da bir o kadar olduğu, sonuç olarak, İl nüfusunun yarısına yakın kısmının madenlerden doğrudan, ya da dolaylı olarak gelir sağladığı Öne sürülebil i r .

1967 yılında 5 mi lyon tonun üzerindeki satılabilir taşkömürü üretimi rekorundan sonra, madenler in üretimi, 1992'de üç mi lyon tonun altına düşmüş olsa da (yaklaşık 2.8 m i l y o n ton) ülkenin taşkömürü gereksinim i n i n yarısı, T T K maden ocaklarından karşılanmaktadır (Ek 3). Üretilen taşkömürü, büyült ölçüde demir-çelik sanayiinin temel g i rd is i olarak kullandmaktadır. Yıldan yıla üretimin % 15-20'si oranındaki b ir kısmı, ısınma ve benzeri amaçlarla kullanılsa bile, % 80-85'i koklaşabilen kömür olarak Türk Demir Çelik Sanayi in in hammaddesi o larak kullanılmaktadır.

TTK'nın bölge ekonomisine katkısı, sadece yukarıdakilerle sınırlı değildir. T T K çalışmaları Zonguldak şehri i le İline sağlık, sosyal, eğitim, belediye hizmetler i gibi a lanlarda da katkılarda bulunmaktadır. Geçmişte ve halen TTK, Zonguldak'ta okul , hastane ve benzeri sosyal tesislerle ve yaptığı yardımlarla önemli katkılarda bulunmuştur.

B u nedenlerle, TTK'yı Zonguldak İlinden ayırmak, ya da zaman zaman yapılan önerilere göre madenler in kapanması, siyasal ve sosyal açılardan uygulanmaz öneriler olarak, şiddetli tepkilere neden olmuştur.

Burada, bu hizmetler ve katkıların parasal tutarlarının hesaplanmasına gidilmemiştir. B u konuda, daha Önce yapılmış çok sayıda etüd ve r a por vardır. Burada ağırlık daha çok TTK'nın kâra geçirilmesi amacına verildiği için, bu konuda daha fazla ayrıntıya gidilmemiştir.

3. TTK'nın Son Yıllardaki Finansal Durumu Son yıllarda üretimle b i r l i k t e madenlerde ver im de düşmüş (Ek 3) ve

TTK'nın finansal durumu, çok kötüleşmiştir (Ek 2).

12 Î.Ü. İşletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994

Satış g e l i r l e r i n i n 4.2 k a t a r t a r a k 223 M i l y a r TL 'ndan 940 M i l y a r TL 'na yükseldiği 1988-1991 yıllan arasında, TTK'nın Borç toplamı, 10.7 k a t a r tarak 316 M i l y a r TL 'ndan 3.4 Tr i lyon TL 'na yükselmiştir. 1992 yılının kesin bilanço rakamları, (Mart 1993'te elde bulunmamakla b i r l ik te , 1.12.1992'de TTK'nın borç toplamının 2.6 Tr i lyon TL 'na düşmüş olacağı t a h m i n edilmiştir.) B u hızlı borç artışı sonunda TTK'nın yıllık finansman gider ler i , 72 k a t ar tarak , 1988'deki 7 M i l y a r TL'lık düzeyinden 1991'de 505 M i l y a r T L g i b i çok yüksek b i r düzeye, F inansman Gider ler i de 1988'deki satış ge l i r ler in in % 3 u düzeyinden 1991'de satış gel ir ler i toplamının % 54'üne yükselmiştir.

Her işletmeyi b i r kaç kez iflasa götürebilecek bu çarpıcı finansal du r u m bozulması, Hazine'den sürekli yardım gördüğü için iflas etmeyen TTK'nın önemli b i r çok çalışmasının aksamasına neden olmuştur. K u r u m için yaşamsal Önemi bulunan birçok yatırımın gecikmesi, ya da çok yavaşlaması, büyük Ölçüde çok bozulan bu finansal d u r u m u n önemli sonuçlarından b i r i d i r . Örnek olarak Kasım 1992'de yatırımların gerçekleşme oranı % 53 olmuş, bu tar ih te yapılan saptamalara göre, rehabi l i tasyon ve modernizasyon amacıyla oldukça acil olan yatırımların tutarı 428 M i l y o n A B D doları tu tarken , 1992'de Kasım sonuna kadar ancak yaklaşık 25 M i l y o n A B D dolarlık yatırım yapılabilmiştir.

M a l i d u r u m d a k i bozulma, temelde üretim maliyet ler indeki hızlı yükselmelerin ve hasılatın bu hızlı mal iyet artışlarını karşılayacak ölçüde arttırılmasının b i r sonucudur.

Burada rakamları incelenen 1988-1991 yıllarım kapsayan 4 yıllık dönemde, satış ge l i r l e r i toplamı 4.2 k a t artarken, işçilik giderleri 8.4 k a t ar tarak 1991'de 1.8 T r i l y o n l i raya yükselmiş ve o yılın satış ge l i r ler i toplamının, 2 katına yaklaşmıştır! B u yılın 2 Tr i l yon TL'nı aşmış "Satışlar M a l i y e t i " rakamı, satış ge l i r i toplamını katlamış, brüt zarar, satış ge l i r i toplamının % 116'sı oranını aşmıştır.

Böyle b i r gelir-gider d u r u m u , "Dönem Zararları'nın, 1988'deki 157 M i l y a r T L tutarındaki düzeyinden, 1991'de 2.2 Tr i lyon T L tutarına yükselmesine, 1988 sonunda 118 M i l y a r T L olan "Geçmiş Yıl Zararlarının hızla ar tarak 1991 sonunda 3.6 Tr i l yon T L . h a ve 1992 sonunda 6.3 T r i l yon TL'sına yükselmesine neden olmuştur. B u sonuncu birikmiş zarar toplamı, T T K ' m n 1991 yıl sonundaki "Ödenmiş Sermaye ve Yedekler Toplamı"ndan oluşan özvarlığınm i k i katını aşmıştır.

Son dört yılda f inansal ve gelir durumunda ortaya çıkan çarpıcı olumsuz gelişmeyi, başka r a k a m l a r l a da desteklemek olanağı vardır.

7. Ü. İşletme Fakültesi Dergisi, C: 23, S: 1, I Nisan 1994 13

Ayrıntılar için E k 1 ve E k 2'de bilanço ve gelir tablosu rakamları v e r i l miştir.

Ancak yukarıdaki birkaç r a k a m bile, TTK'nın bu finansal yapı i le yaşamını sürdürme olanağını hızla y i t i r m e k t e olduğunu göstermektedir. B u d u r u m u biraz düzeltmek için 7.8.1992'de Esas Sermaye'nin 7 Tr i l yon TL 'na yükseltilmesi, büyük finansal sorunun çözümüne yardımcı olamamıştır. Çünkü, 1992 yılı zararının da 2.7 Tr i l yon TL 'na ulaşacağı ve 1992 sonunda "Birikmiş Zarar lar Toplamı'nın 6.3 Tr i lyon TL'na ulaşması, önlenemeyecek ve öz varlığın tümü yitirilmiş olacaktır (Ek 4).

Hazine sürekli para göndermese, TTK'nın b u koşullar altında yaşamını sürdürmesi oanağı yoktur . B u koşullar altında olabilecek b i r özel kesim firmasının tasfiye edilmesi zorunluluğu, Türk Ticaret K a n u n u m u zun emredici hükümler indendir.

Hazine desteğiyle bize b u koşulların fazla sürdürülemeyeceği görülmektedir . K u r u m u n kâra geçirilmesi için elden gelen herşey, ya 1993'te uygulanmaya konmalı; ya da K u r u m u n kapatılarak, TTK 'dan geçinen tüm personele başka a lanlarda çalışma olanakları yaratılmalıdır. Aslında, 1992'de Hazine tarafından K u r u m için harcanan paranın, kapanma halinde b u alanda büyük olanaklar sağlayacağı öne sürülmüştür.

Ver imsiz ocak ve damarların kapatılması, özel kesim işletmelerince işletilebileceği t a h m i n edilen ocakların özel kesim işletmelerine devredil mesi, ya da kiralanması; bazı hizmet b i r i m l e r i n i n Özelleştirilmesi; fazla kaynak gereksinimi yaratmadan ocaklarda v e r i m i n arttırılması; satış gel i r l e r i n i n o lanaklar ölçüsünde arttırılması g ib i önlem alınabilecek tüm alanlarda uygulama yapılarak TTK'nın b ir yıl içinde kâra geçirilmesi olanağının araştırılması gereklidir . Yukarıda da belirtildiği g ibi , bu alandak i i l k koşul, Hükümet'in ve i l g i l i bakanlığın (Ener j i ve Tab i Kaynaklar Bakanlığı) b u konuda TTK'nın kâra eçirilmesi amacına b i r i n c i öncelik derecesini vermesi gereklidir .

4. Kurumun Kâra Geçirilmesi Amacıyla Alınabilecek Önlemler işgücü Fazlası Sorunu

TTK'nın işgücü fazlası sorununa çözüm bulunmadan kâra geçirilmesi olanağı yoktur . B i r yılın tüm satış ge l ir ler i toplamının % 140'nı aşan işçil i k g ider ler ini , satış ge l i r ler i toplamının % 25-30'u g ib i akla yakın b ir düzeye ind i rmeden T T K K r i z i n e çözüm bulunabileceği beklenmemelidir , bunu açıkça gören K u r u m yönetimi de Ocak 1993'te yaptıı "îşgücü İyileş-

14 LU. işletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994

t i rme Etüdü" ile bu büyük soruna bulunabilen çözüm yollarını göstermişt i r .

B u çözüm yollarının 1993'te uygulanmaya konması halinde, yıl sonuna kadar yürürlükteki h u k u k kuralları çerçevesinde (normal ve teşvikli emekl i l ik i le) 6227 kişinin işten çıkarılması ve bu kişilere yaklaşık 1 T r i l yon T L (909 M i l y a r TL) tutarında kıdem tazminatı Ödenmesi öngörülmüştür.

B u önlemlerin bir sonucu olarak 1994 yılında 4 M i l y o n ton luk üretim amacına ulaşılabildiği takdirde 1992'de ödenen yevmiye başına 357 k i l o olan genel işçilik randımanı 541 ki loya yükselecek, ve ödenmesi gerekecek işçilikten yaklaşık 1 Tr i lyon T L tutarında (943 M i l y a r T L ) tasarruf sağlanacaktır.

Artacak üretimin sağlayacağı ek gelirler ile yeni işe alınacak 1900 k i şiye Ödenecek ek ücretler de dikkate alındıktan sonra, bu iyileştirme projesinin beklenen ek gel ir i , 863 Mi lyar T L olarak t a h m i n edilmiştir.

Aynen gerçekleşse bile, bu önemli önlemler, TTK'nın kâra geçirilmesi için yeter l i değildir (Ek 3). B u alanda çok daha geniş kapsamlı önlemler i n daha kısa sürelerde uygulanması şarttır. Alınabilecek normal önleml e r i n , K u r u m u 1994'te kâra ulaştırması olanağı yoktur . En iyimser b ir görüşle yapılan tahminler , zarar toplamının 1994'te ancak 1.8 Tr i lyon TL 'na düşebileceğini göstermektedir (Ek 3).

N i t e k i m , 1990'da 2.609, 1991'de 4.291, 30 Kasım 1992'ye kadar 1992 yılında da 1.317 olmak üzere son üç yılda 8.217 kişi işten ayrılmış olmakl a b i r l i k t e , zarar rakamları yükselmeye devam etmektedir.

1 M a r t 1993'te TTK'da toplam 37.291 kişi çalışmakta (Ek 5), çalışanların personel giderlerinin yıllık toplamı, yaklaşık 2.5 Tr i lyon TL'nı bu l maktadır. İşçilikle i l g i l i olarak düşünülen tüm önlemlerin uygulanmaya konması hal inde, satış gel ir lerinin bu yılda 2 T r i l y o n u aşması beklenmemektedir .

Kâra geçme amacına ulaşabilmek için personel giderlerinde çok dah a büyük tasarruf lar yapılmalı ve personel g ider ler in i satış ge l i r l er i toplamının % 35-40'ı dolaylarına ind irmeyi sağlayacak önlemler alınmalı dır.

Böyle b i r mal iyet tasarrufu hedefinin K u r u m d a k i personel fazlasını gidermeden elde edilmesi beklenmemelidir. B u konudak i etüdler (iş değerleme etüdleri) çok eski olmakla b i r l ik te , yabancı ülkelerdeki işçi başına randımanlara göre hesap yapıldığı takdirde , K u r u m d a çalışan 40 bine

U. isletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994 15

yakın personelin yaklaşık 15-20 b i n i n i n , K u r u m dışında işe yerleştirilmesi zorunluluğu ortaya çıkmaktadır. (Ayrıntılı rakamlar için bakınız: "İşgücü İyileştirme Etüdü," Ocak 1992, TTK) . B u büyük azaltma yapılmadan, TTK'nın kâra geçirilmesi de beklenmemelidir.

Kurum'dak i işgücü fazlası için fazla zaman ve kelime harcamaya gerek yoktur. B u d u r u m , Zonguldak'ta b i l inen ve hakkında çok konuşulan, ancak çözümsüz olduğuna inanılan b ir sorun olarak ortada durmaktadır. Yukarda da belirtildiği g ib i , işyerinde çalışmadan ücret alanların sayısı da oldukça yüksektir. Ancak, böyle b i r d u r u m varsa, en başta ortadan kaldırılmalıdn*. Böyle b ir şey önlenmeden, öteki tasarru f önlemlerini uy gulama olanağı yoktur .

Ek 4'de yapılan gelir tablosu tahmin ler ine benzer biçimde, K u r u m u kâra geçirebilecek b i r personel giderleri hedefine ulaşabilmek için gerekli herşey yapılmalıdır. Ancak Devlet, TTK 'dan ayrılan çalışanların, işsiz ordusuna katılmasına duyarsız kalamaz; onları yeni işlere yerleştirmenin yollarını bulmak zorundadır.

B u konuda yapılan tartışmalarda, hep "işçilerin kapı-dışarı" edileceği savı öne sürülmekte ve b u yüzden çalışmalar tıkanmaktadır. Devlet in böyle b ir şeyi yapması ve uygulaması, sosyal ve siyasal yapılabilirliği o l mayan b ir yoldur. TTK'da çalışanların sayısı, kârlılık hedefine ulaşmak için yarıya indirilecekse, i n d i r i l m e l i d i r ; ancak Devlet, işten çıkarılacak yaklaşık 15 bin kişiyi de sokakta bırakmamalı, onların yeni iş edinmeleri için gerekli Önlemleri almalıdır.

B u alandaki önlemlerin e t k i s i n i arttırmak için iş değerlemesi etüdü yapmak en i y i yoldur. A m a uygulamaya başlamak için b u etüdün b i t i r i l mesi beklenmemelidir.

B u b i l d i r i için yapılan araştırma, 1993'te yapılacak ve uygulamaya konacak önlemlerle bu alanda önemli sonuçlara ulaşmak olanağı olduğun u göstermiştir. K u r u m u n bu yönde yaptığı uygulamalar 1992'de bazı i y i sonuçların alınmasını sağlamıştır. B u Önlemlerin hızlandırılması yönünde K u r u m yöneticilerine engel o lunmamak; onlara yeni vasıfsız işçi alımı için baskı yapılmamalıdır.

Hükümetin ve Sendikanın böyle b i r hızlandırılmış uygulamayı desteklemeleri zorunludur. Ayrıca, uygulanacak önlemlerle işten ayrılacak personelin yerine yen i l e r in in alınması için de yönetime baskı yapılmamalı, yönetimin, işçi sayısının 1995'te 20 bine i n d i r i l m e s i n i amaçlayan programı desteklenmeli ve hızlandırılmalıdır.

16 Î.Ü. İşletme Fakültesi Dergisi, C: 23, S: 1, I Nisan 1994

İşten Çıkarılacak İşçilere İş Sağlanması S o r u n u

TTK'nın işten çıkaracağı işçilerin Kurum-dışı işlere yerleştirilmesi amacıyla araştırılması gereken olanaklar şöylece sıralanabilir:

I. işten ayrılacak olup da kendisi iş kuracak olanlara, uzun-süreli ve düşük faizli tesis ve işletme kredileri verilebilmelidir.

T. H a l k Bankasına Devletçe fon sağlanabilirse, bankanın b u konuda e t k i l i uygulamaları vardır. Kaynak sorunu, Devlet in ücret ödemesi için K u r u m a yaptığı ödemelerin bu amaca yönlendirilmesi, Dünya Banka-sı'ndan bu amaçla alınabilecek kredi ler , kurulabi lecek b i r "Zonguldak Kalkınma Bankası," ya da bir "Zonguldak VakfV'nın Avrupa , Japonya ve A B . D . gibi ülkelerden sağlayabileceği kaynaklar bu lmak yollarından çözüme bağlanabilir. B u amaçla özel b ir programın yar/dması gerekl idir . Sn. İ. A la ton tarafından yapılan hesaplamalara göre, K u r u m u n tümden kapatılması ile tasarru f edilebilecek, yılda yaklaşık 3 Tr i l yon T L , Devletçe b ir fona Ödenmeye devam edildiği takdirde, üç yılda yaklaşık 10 T r i l yona ulaşacak b i r fon oluşturulabilecek ve bu fon yeni iş yaratacak projel e r i n gerçekleştirilmesi amacıyla kullanılabilecektir. Verimsiz ocakların kapatılması i le , i l k yıldaki tazminat ödemelerinden sonra, önemli tasarru f lar sağlanabilir.

Gerçekten, K u r u m üzerindeki fazla işgücü baskısını hafif letmek amacıyla yörede uygulanabilecek çok sayıda proje etüdü vardır. Yukarıda sözü edilen dış k r e d i ve yardım fonları ile de desteklenirse, yörede uygulanabilecek b u pro je ler in , K u r u m d a n ayrılacak personele daha sağlıklı iş olanakları yaratacağı kuşkusuzdur. Ancak, bu yeni projelerin uygulanmasına hız kazandırabilmek için, proje uygulamalarını fmanslayacak ve izleyecek b i r özel uzmanlık kuruluşuna gereksinim vardır.

B u projeler, Zonguldak'la i l g i l i olarak yapılan çalışmalar içinde şöyle sıralanmaktadır:

1. Filyos Vad i s i Projesi (Zonguldak'a 20 K m uzaklıktaki Filyos Ovasında, organize sanayi bölgeleri, yerleşim ve şehirleşmeyi kapsayan uzun vadel i büyük b ir proje.)

2. Karadeniz Ekonomik İşbirliği Bölgesine hizmet verecek yeni tesis ve projeler.

3. Yeni L i m a n Projesi.

/. Ü. İşletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994 17

4. Termik Santral Projesi,

5. Ulaşım ve İletişim Projesi.

6. Yeni Kurulacak İmalat İşletmeleri Projesi.

7. Tur i zm Geliştirme Projesi.

8. E l Sanatlarını ve Halıcılığı Geliştirme Projesi. 9. Gıda Sanayi, balıkçılık gibi projeler. 10. Orman Ürünleri Geliştirme Projesi. B u projelerle i l g i l i olarak, çok yüksek t u t a r l a r d a fon gereksinimi var

dır. Yıllardan ber i birçok kez ortaya konan, tasarımları yapılan, hat ta bazısında uygulamalar başlatılan bu projelere b ir türlü hız kazandırıla-mamasmın nedeni, b u konuda sağlanabilen kaynaklardaki yetersizliklerdir .

TTK'yı kâra geçirmek için kesin karar ver i ld ikten ve verimsiz ocak ve damarlar kapatılmaya, fazla işçiler işten ayrılmaya başladıktan sonra bu tür projeler uygulanmaya konamazsa, T T K ile i l g i l i önlemlerin uygulanması olanakları da yitirilmiş olabilecektir.

Entegre b i r " T T K Rehabilitasyon Projesi" içinde, yaratılacak yeni iş alanları için yukarıdakilere benzer proje ler in uygulanmaya başlanması önemli b ir ön-koşuldur. B u projelerin d u r u m u ve ayrıntıları konusunda Zonguldak Valiliği, Devlet Planlama Teşkilatı ve Sanayi ve Ticaret Bakanlığından bi lg i a lmak olanağı vardır.

11. Yörede çok sayıda yeni iş yaratacak başka projelerin uygulanmaya konması da gereklidir.

Yukarıda l istes i ver i l en projelere ek olarak, Zonguldak i l i n i n ve i l merkezinin çok büyük b i r yerleşme ve mesken sorunu olduğu, b ir çok etüd ve araştırmanın konusu olmuştur. Sorun, çok yoğun biçimde tartışıldığı halde 1993 başında uygun b i r çözümün bulunup uygulanmaya konduğunu öne sürmek olanağı yoktur . (Tasmanyer kayması olayı ve bununla i l g i l i çözüm önerileri için Belediye ve V a l i l i k t e çok sayıda etüd vardır.)

Türkiye Emlak Bankası, yörenin uygun b i r yerleşim alanında 15-20 b i n konut yaparak, yöre halkının kullanımına sunmayı, öngören bir projey i Önemle ele a larak incelemelidir. Yüzyıllar boyu, madenler üzerinde birçoğu k u r a l l a r a aykırı o larak koca b i r şehrin kurulmasına i z i n v e r i l miştir. TTK'dan çıkarılan çok sayıda personelin yerleştirilmesi vesilesi

18 I, Ü. işletme Fakültesi Dergisi, C: 23, S: 1, j Nisan 1994

i le, b u büyük yerleşme sorununa da çözüm bulunması sağlanmış olabilir. B u uydu-kent için kaynak bulmak çok zor b ir iş olmasa gerektir:

— Bankanın büyük kentlerdeki uygulamalarından edindiği deneyimlere göre, daha az ölçüde olsa bile, Zonguldak'ta yapılacak uygulamaya da alıcıların tasarrufları Önemli kaynak sağlayabilecektir.

— Devlet, Toplu K o n u t Fonundan, ya da Bütçeden bu alana önemli bazı kaynaklar sağlayabilir. Aslında, yer kaymaları yüzünden ortaya çık a n aksaklıkların g ider i lmesi için, Devlet, ha len önemli fonlar harcamaktadır. Yeni b ir uydu-kent projesi Devlet için daha i y i ve uzun ömürlü bir yatırım olmalıdır.

— A v r u p a İskan Fonu, Dünya Bankası g ib i yurtdışı kaynaklardan destek sağlanabilir.

V e r i m s i z Ocakların Kapatılması S o r u n u

B i l d i r i için yapılan araştırmada bu konuda fazla derine inilmemiştir. B u konuda uygulamaya başlamadan ayrıntıya inecek b ir araştırmanın yapılması zorunludur. Ancak, bu b i l d i r i için yapılan kısa araştırma bile göstermiştir k i , kârlılık hedefi için bu alanda yapılabilecek birçok iş vardır:

— TTK'ca işletilen maden ocak ve damarlarından hangi ler in in ver iml i , hang i l e r in in daha az v e r i m l i ve hangi ler in in çok yararlı oldukları b i l inmektedir . (Ek 6, "Müesseselerin Kâr-Zarar durumlarını vermektedir) . Rakamlar , TTK'nın tüm müesseselerinin 1991'de zarar e t t i k l e r i n i ve 1992'de de zararların yükseldiğini göstermektedir. B u konudaki çalışmalarda ocak ve damarların elde edilen kârlılığa göre sıralanması ve en düşük randımanlı ocakların işletilmesine, K u r u m d a çalışanlar sayısı, kârlılığı sağlayacak düzeye indiri l inceye kadar devam edilmesi sağlanmalıdır. Gittikçe kötüleşen b u zararlılık durumuna ancak, rad ika l önlemlerle çözüm bulunabilecektir.

— Yukarıda açıklanmaya çalışıldığı gibi , burada önerilen kâra geçme projesi, işten ayrılanlar için yeni iş alanları açmayı ve verimsiz ocak ve damarlarda üretime son veri lmesinin sonucu olarak açıkta kalan işgücünün işe yerleştirilmesini (ya da kendi ler i için iş kurmalarını) de kapsamaktadır.

— T T K yönetimi bu alanda uygulamaya başlamıştır. 1992 yılı içinde uygulamaya konan Önlemlerle, Azdavay, Maksut , Söğütözü, K i l i m l i M a -

/. Ü. İşletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994 19

r i a alanları ile Üzülmez'deki 7, 9, 11 , 17, 18 no. lu ve Karadon 15 ve 16 no. lu alanlar k i raya verilmiştir. B u uygulama sonucunda T T K , önemli zararlardan kurtulacağı gibi 1.8 M i l y a r T L b i r ek gelir sağlamayı da beklemektedir . Böylece K u r u m , hem verimsiz alanların yükünden k u r t u l makta , hem de ek gelir olanağı elde etmektedir . B u uygulamanın hızlandırılması gerekmektedir.

— TTK'nın satılabilir üretiminin 1995'te 4.5 mi lyon tona (1992'de 2.9 mi lyon ton) ( f i l i trasyon tes is ler inin hizmete açılmasından sonra atığın değerlendirilmesi de eklendikten sonra 5.4 mi lyon tona) yükseltilmesi ve çalışanlar sayısının 20.000'e ind i r i lmes i yönündeki önlemleri çok yer in dedir ve her açıdan desteklenmelidir. T T K yöneticilerinin tahminlerine göre bu önlemlerden sonra, genel işçi randımanının şimdiki 350 kg/yevmiye düzeyinden 1.250 kg/yevmiye çıkarılması sağlanmış ve maliyetler % 30 oranında azalmış olacaktır. Atığın değerlendirilmesi, randıman arttırm a yönünde yararlı olacağı gibi , K u r u m u n yarattığı çevre sorunlarını da azaltacaktır.

B u alanda randıman yükseltici önlemlere, üretim arttırıcı önlemlerden daha büyük önem ve Öncelik ver i lme l i ve uygulama hızlandırılmalıdır. B u uygulamanın biraz hızlandırılması hal inde, 1995'te K u r u m çalışmalarının Sıfır-Kâr noktasına yaklaşacağı t a h m i n edilebilmektedir. A n cak, aynı sonucun 1994'te elde edilmesine çalışması yararlı olabilir. Çünkü, TTK'nın 3 yıl daha yüksek zararlara dayanma olanağı yoktur. Devlet Hazinesi büyük açıklar verdiği için T T K zararlarını karşılamak amacıyla Hazine'den yapılan yardımlar T T K ' y a para basılarak sağlanabilmekte, diğer deyişle enflasyonist baskıları arttıracak kaynaklardan sağlanmaktadır. Enflasyonla daha sıkı b ir savaşıma g i ren b i r Hükümet'in bu yardımları uzun süre sürdürmesi beklenmemelidir. Ayrıca, TTK'nın sağlıklı b i r işyerine kavuşması i le i y i yatırımlar yapabi l i r d u r u m a gelmesi, kârlı olması koşuluna bağlıdır. A r t a n kârlar kaynak sağladıkça, işyeri güvenliğini ve ver imin i arttıracak yatırımların daha çok ve hızlı yapılabilmesi olanağı yaratılmış olacaktır.

Bazı Hizmet İşletmelerinin özelleştirilmesi Servis otobüslerinin ve büyük b ir fabr ika özelliğine ulaşmış tamir ve

bakım atölyelerinin, özelleştirilmesi olanakları, t a h m i n edildiğinden dah a çoktur. B u alanda İnşaat Atelyesi , K a r a N a k l i y a t Bakım Servisleri, bazı yatakhaneler, çamaşırhane, kant in ler , kahvehaneler, sinemalar gibi servisler, kısa süreli b ir incelemeden sonra özel işletmelere devredilebil i r ; K u r u m d a bu yönde çalışmalar yapılmaktadır. B u çalışmalar desteklenmel i ve hızlandırılmalıdır.

20 İ.Ü. İşletme Fakültesi Dergisi, C:23, S; 1, / Nisan 1994

Merkez Motor Atelyesi g ib i b i r imler in , yapılacak b i r f iz ibi l i te ile anon i m ortaklığa dönüştürülerek özelleştirilmesi olanakları da düşünülmelidir. Aslında üstün b ir t e k n i k yeteneğe ulaşmış tamir-bakım atelyelerinin tümünü inceleyen b i r araştırma i le bu alanda pek çok gelir getir ic i özelleştirmeler yapılabilir.

Yönetimle İlgili Önlemler B u b i l d i r i için yapılan kısa-süreli araştırma da göstermiştir k i , zarar

nedenlerinin büyük çoğunluğu, K u r u m l a i l g i l i Hükümet, ya da İlgili Bakanlık kararlarıyla i l g i l i d i r . Çok sık değişen tepe yönetiminin bu alandak i sorumluluğu oldukça küçüktür. K u r u m , çok uzun süreler doğrudan Devlet yönetimi koşulları altında çalıştığı ve uzun süren zararlı dönemler i n gerektirdiği k a y n a k l a r da Hazineden karşılandığı için, K u r u m yönet i m kurulları ve genel müdürlük, ekonomik işletme kurallarının gerektirdiği k a r a r bağımsızlığına hiç kavuşamamışlardır. K u r u m l a i l g i l i tüm temel k a r a r l a r Ankara 'da alınmış ve merkezden yapılan müdahalelerle, bugünkü başarısız faal iyet sonuçları ortaya çıkmıştır.

Yukarıda önerilen önlemlerle i l g i l i olarak Hükümet, K u r u m u kâra geçirmek için kesin b i r k a r a r verdikten sonra, söz konusu önlemlerin uygulanması konusunda K u r u m Yönetim Kuruluna ve yöneticilerine gerekl i ye tk i l e r i de vermel idir . Hiç kuşkusuz, bu yetkiler, yürürlükteki k a n u n lar çerçevesinde ve denetime bağlı olarak verilecektir. K u r u m u kâra geçirmek konusunda gerekl i önlemleri almak için y e t k i l i kılınacak olan K u r u m yöneticilerinin en çok üç ayda b i r durumu raporla i l g i l i Bakanlığa b i ld irmesi zorunludur. Raporu alacak olan Bakanlık, K u r u m l a i l g i l i olarak , yönetimden öneri gelmeden hiç b ir karar almamalıdır.

Hiç kuşkusuz b u geniş ye tk i l e r in , ağır sorumluluğu da olacaktır. Üst üste i k i rapor döneminde zararın önemli biçimde azaltılmasını sağlayamamış b ir yönetimin de değiştirilmesi zorunludur.

Gerekl i yetki ler le donatılacak ve merkezde alınan k a r a r l a oluşmuş çalışanlar fazlasının gideri lmesi konusunda gerekli kaynaklar la desteklenen, b ir yönetimin, K u r u m u n kâra geçirilmesi konusunda başarısız o l ması için neden yoktur .

Ürünlerin Satış G e l i r i n i Arttırıcı Önlemler

Yukarıda da belirtildiği g ib i , bu alanda alınabilecek en önemli önlem üretimin arttırılması, elde edilen üretimin atıklarının değerlendirilmesi, işçi randımanının yükseltilmesi gibi önlemlerdir.

t Ü. İşletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994 21

Ancak, satış fiyatlarının Dünya fiyatlarına göre ayarlanması demir-çelik endüstrisinin önemli g irdis ini oluşturan taşkömürü için zorunlu görülmelidir. 1993 başının koşulları altında taşkömürü ithalatı, demir-çelik endüstrisi için serbest bulunmaktadır. K u r u m u n satış fiyatları, 1.12.1992'de ortalama ton başına 350 b i n TL 'na yüceltilmiştir. B u ortal ama satış fiyatı, K u r u m u n yüksek mal iyet ler in i karşılayacak ölçüde değildir. Geçmişte taşkömürü ithalatının da tekel o larak K u r u m c a yapılması ve demir-çelik işletmelerine yeniden satılması sırasında kârlı bir f i yat uygulaması önerisi yapılmıştır.

Ancak, bu öneri, demir-çelik işletmelerinden TTK 'ya b ir m i k t a r kâr aktarılması demektir ve Devlet açısından fazla önemi yoktur . Asıl yapılması gereken, TTK'nın normal üretiminin i y i fiyatl andırıl maşıdır ve K u r u m u n yaşatılması için b i r m i k t a r yüksekçe fiyat (CİF Zonguldak Teslim i i t h a l kömür fiyatının % 10 falası gibi) uygulanması düşünülebilir. B u tür fiyat uygulamaları akıl-dışı çarpıklıklar yaratarak, K u r u m u n kâr dur u m u n u olduğundan farklı göstereceği için uygun görülmemelidir. İlke olarak T T K , Dünya fiyatları düzeyinde kârlılığa ulaşmaya özendirilmelid ir . Eskiden yapıldığı gibi Dünya fiyatları yüksek olduğu dönemlerde, TTK'nın düşük iç fiyatlar uygulaması yöntemine son ver i lmel id i r . Aslında, son yıllarda K u r u m u n satış fiyatlarının enflasyonla eş düzeyde ar t masına i z in verilmemiştir. (Ek 7 ve 8).

Satış ge l i r ler in in v e r i m ve üretim artışı ile arttırılması, uygun olan en i y i çözümdür. Ancak, satış fiyatları da merkez baskısı i le, pazarın gerektirdiği düzeyin altında tutulmamalıdır.

Yan ürünlerin i y i pazarlanması ve hizmet b i r i m l e r i n i n Özelleştirilmesi , satış ge l i r l er in i arttırmak yönünde kullanılabilecek uygun çözümlerd i r . E k 8'deki rakamlar , K u r u m satış fiyatlarının enflasyon karşısında gerilediğini göstermektedir.

M a l i y e t l e r i n İndirilmesini Sağlayacak Önlemler

Yukarıda ücret mal iye t in in i n d i r i l m e s i amacıyla alınacak önlemler özetlenmiştir. Verimsizler kapatıldıktan sonra, v e r i m l i ocak ve damarların, daha yüksek işçi randımanları ile işletilmesi, kârlılığı arttırmanın en e t k i l i yo lu olsa gerektir.

F inansman g ider ler in in azaltılabilmesi için, K u r u m Sermayesinin arttırılması (1992 sonunda Öz Sermaye, eksi değerler almıştır) ve en önemlisi, faaliyetlerden sağlanan fonlar la , borçların geri ödenmesidir.

22 Î.Ü. İşletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994

Ancak, yüksek faiz g iderler inin 1993 ve 1994 yıllarında karşılanması ve bu yüksek faiz giderlerine rağmen K u r u m u n kâra geçirilmesi gerekecekt i r .

Diğer giderlerde de kuşkusuz yapılacak tasarruflar vardır. B u amaçl a , ayrı bir çalışma yapılması uygun olur. Ancak diğer giderlerde yapılacak i n d i r i m l e r i n fazla etkis i olacağı söylenemez. Çünkü bu giderlerin topl a m tutarları göreli olarak düşüktür.

Gelecek üç yıl için yapılan gelir t a h m i n l e r i (Ek 4) TTK'yı kâra geçirmek amacıyla alınabilecek önlemlerin küçümsenmeyecek sonuçların elde edilmesini sağlayacak özellikler taşıdığını göstermektedir.

U z u n Süreli P l a n l a m a K o n u s u n d a Alınacak önlemler

Zonguldak yöresi ve T T K ile i l g i l i o larak son yıllarda çok sayıda rapor yazılmış ve etüdler yapılmıştır. B u etüdlerin büyük çoğunluğu, yöredeki toprak kaymalarının yarattığı sorunlar , maden işletmelerinde t e k n i k randımanların arttırılması ile i l g i l i önlemler, yöredeki çevre kir lenmesi sorunları, ulaşım sorunları, sanayi in in geliştirilmesi i le i l g i l i sorunlar olarak özetlenebilir. Ancak, bu çalışmalar içinde Zonguldak yöresi için 5¬10 yıl geleceği planlayan ekonomik p lanlar yoktur. B u büyük bir eksikl i k t i r ve çok kısa sürede bu eks ik l ik gideri lmel idir . B u nedenle, Zonguldak i l i için b ir "Beş Yıllık Kalkınma Planı" yapılmalıdır. B u plan, TTK'ya ek olarak yaratılabilecek iş yer ler in i , geliştirilebilecek yeni iş alanlarını göstermelidir.

Ayrıca, T T K için de 5 yıllık plana dayalı bir yıllık dönen bütçe düzeni kurulmalıdır. K u r u m u n yıllık bütçe düzeni oldukça i y i olsa da, b u yıllık bütçelerin uzun-süreli p lanlara bağlı olması, K u r u m çalışmalarının daha e t k i l i sonuçlara ulaşmasını sağlayabilir.

Sonuç TTK'nın 1993 yılını da büyük b ir zararla kapatmasına izin ver i lme

mel id ir . Hükümetçe bu konuda verilecek kesin karar lar ve K u r u m yönet ic i ler ine bu konuda ye tk i ve destek veri lmesi , 1993'te zararın önemli b i çimde azaltılması ve 1994'te kâra geçirilmesi için önemli adımların atılmasını sağlayacaktır. B u kesin p o l i t i k k a r a r l a r kâr istendiği takdirde , k u r u m yöneticilerin bunu çok kısa sürede sağladıkları konusunda uygulamadan birçok örnekler veri lebil ir .

L Ü. İşletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994 23

B u b i l d i r i n i n yazan , TTK'daki yüksek zararların, K u r u m l a i l g i l i Hükümet kararlarının b i r sonucu olduğu inancına ulaşmıştır. TTK'yı kâra geçirecek b i r k a r a r l a r topluluğu b u l u n a b i l i r ve bulunmalıdır. Burada açıklanana benzer Önlemler uygulanabildiği takdirde , olanaksız gibi görünen bu m u t l u sona ulaşılabilecektir.

Yukarıda TTK'yı kâra geçirecek temel kararların neler olabileceği ile i l g i l i bazı örnekler verilmiştir. Burada öne sürülen görüşler, b u alanda söz konusu olabilecek çalışmaların genel yönünü göstermeye çalışmıştır. Hiç kuşkusuz bu konuda alınabilecek önlemler buradaki ler le sınırlı değildir.

B u b i l d i r i , bu alanda tartışılması gereken konuların b ir l i s tes ini yapabi ld i ise, amacına ulaşmış sayılmalıdır.

E K İ

TÜRKİYE TAŞKÖMÜRÜ K U R U M U S O N DÖRT Y I L I N GELİR T A B L O L A R I

(Milyar T L )

1991 1990 1989 1988 Satış Geliri, Net 940 616 460 223 İşçilik Giderleri 1.731 732 417 213 Memur Giderleri 136 71 34 15 Personel Giderleri Top. 1.917 803 451 228 Diğer Sınai Maliyetler 110 102 111 65 Saüşlar Maliyeti 2.027 905 562 293 Brüt Kâr veya (Zarar (1.087) (289) (102) (70) Genel Yönetim Giderleri (329) (146) (78) (42) Pazarlama ve Satış Gid. (48) (21) (11) (3) İşletme Kâr veya (Zararı) (1.464) (456) (191) (115) Faaliyet-dışı Gelirler 94 44 29 22 Faiz ve Komisyon Gider. (505) (29) (21) (7) Diğer Gider ve Zararlar (307) (340) (161) (56) Dönem Kân veya (Zararı) (2.182) (781) (344) (156)

Kaynak: TTK

24 LU. işletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994

E K 2 T Ü R K Î Y E T A Ş K Ö M Ü R Ü K U R U M U S O N D Ö R T Y I L S O N U

(31.12) B I L A N Ç O L A R ı (Milyar T L )

Dönen Varlıklar 1991 1990 1989 1988 Kasa ve Bankalar 41 6 24 15 Alacaklar, Net 302 166 176 116 Verilen Avanslar 34 35 3 8 Stoklar 294 196 73 51 Diğer Dönen Varlıklar 37 12 9 10 Toplam 710 415 285 200 Duran Varlıklar Maddi Duran V. Net 770 371 235 130 Maddi Olmayan D. Var. Net 2 4 1 0.4 Tükenen Varlıklar, Net 15 13 9 7 Diğer Duran Varlıklar 3 3 3 3 Toplam 790 391 248 140 Genel Toplam 1.500 806 533 340 Nazım Hesaplar 860 48 12 12 Kısa Vadeli Borçlar Borçlar 1.900 86 123 68 Gider Tahakkuldar 1.141 886 284 162 Kesintiler 58 317 183 80 Diğer 63 38 4 6 Toplam 3.162 1.327 594 316 Uzun Vadeli Borçlar Krediler 204 23 10 — Öz Sermave Esas Sermaye 1.250(1) 567 370 170 Yeniden Değerleme 443 276 171 94 Yedekler 26 17 10 10 Toplam 1.719 860 551 299 Cari Yıl Zararı (2) (2.182) (781) (344) (157) Geçmiş Yıl Zararı (1.404) (624) (280) (118) Birikmiş Zarar Toplamı (3.586) (1.405) (623) (275) Genel Toplam 1.500 805 532 340 Nazım Hesaplar 860 48 12 12

1) K u r u m sermayesi, 7.8.1992'de 7 T r i l y o n T L ' n a yükseltilmiştir. 30.11.1992'de arttırılan esas sermayenin 2.4 T r i l y o n T L tutarındaki kısmı Ödenmemiş bulunmaktaydı.

2) 1992 yılında zarar toplamının 2.7 T r i l y o n T L ' n a ulaşacağı t a h m i n edi lmekteydi . K a y n a k : T T K

î. Ü. İşletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994 25

E K 3 TÜRKİYE TAŞKÖMÜRÜ K U R U M U

SEÇİLMİŞ B A Z I Y I L L A R D A TAŞKÖMÜRÜ ÜRETİM V E İTHALATI İLE ÜRETİM R A N D I M A N L A R I

Satılabilir Taşkömürü Ödenen Yevmiye Üretim İthalatı Başına Düşen

Yıllar (bin ton) (bin ton) Üretim Kg/Yevmiye

1967 5.031 505 1970 4.573 469 1975 4.813 201 433 1980 3.598 839 306 1985 3.605 2.450 342 1986 3.526 2.963 347 1987 3.461 3.431 337 1988 3.256 4.503 327 1989 3.038 3.615 308 1990 2.745 3.170 328 1991 2.762 3.344 352 1992 2.830 388 1993(P) 3.450 .—.

K a y n a k : 1) T T K 2) Ener j i İstatistikleri, E k i m 1990, A n k a r a 3) D P T

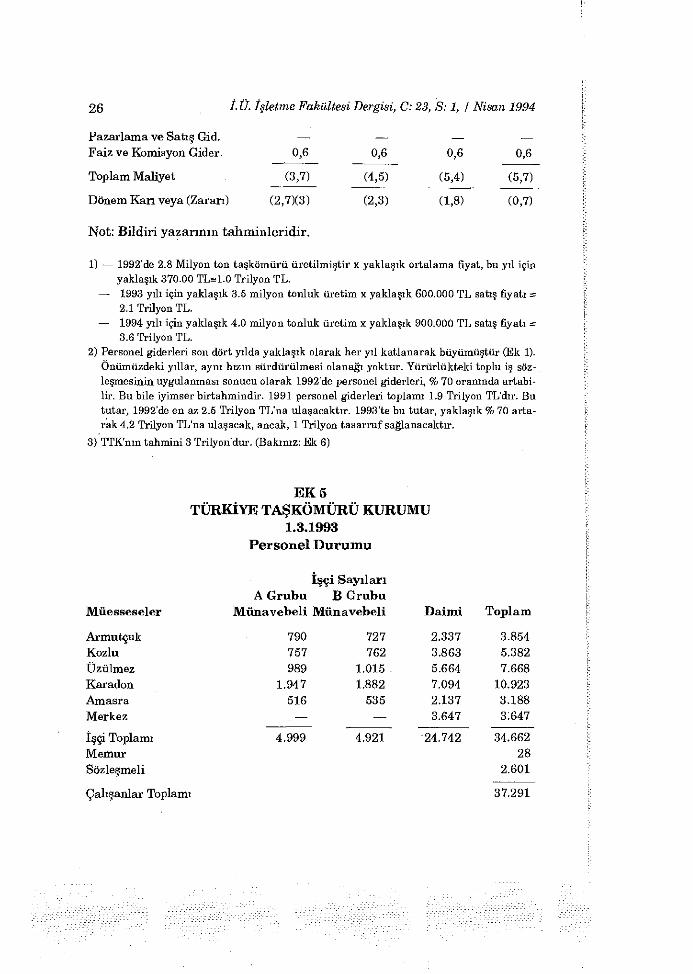

E K 4 TÜRKİYE TAŞKÖMÜRÜ K U R U M U TAHMİN EDİLEN GELİR D U R U M U

(Tri lyon T L )

1992 1993 1994 1995 Satış Geliri, Net (1) 1,0 2,1 3,6 5,0 Personel Giderleri (2) 2,5 3,2 4,0 4,0 Diğer Smai Maliyet 0,2 0,3 0,4 0,6 Sınai Maliyet Toplamı 2,7 3,5 4,4 4,6 Genel Yönetim Giderleri 0,4 0,4 0,4 0,5

26 ^ u- işletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994

Pazarlama ve Satış Gid. — — — •—• Faiz ve Komisyon Gider. 0,6 0,6 0,6 0,6 Toplam Maliyet (3,7) (4,5) (5,4) (5,7)

Dönem Karı veya (Zararı) (2,7)(3) (2,3) (1,8) (0,7)

Not: B i l d i r i yazarının tahmin ler id i r .

1) — 1992'de 2.8 M i l y o n t on taşkömürü üretilmiştir x yaklaşık or ta lama fiyat, bu yıl için yaklaşık 370.00 TL=1.0 T r i l y o n T L .

— İ993 yılı için yaklaşık 3.5 m i l y o n t o n l u k üretim x yaklaşık 600.000 T L satış fiyatı = 2.1 T r i l y o n T L .

— 1994 yılı için yaklaşık 4.0 m i l y o n t on luk üretim x yaklaşık 900.000 T L satış fiyatı = 3.6 Tr i l yon T L .

2) Personel g iderler i son dört yılda yaklaşık olarak her yıl kat lanarak büyümüştür (Ek 1). Önümüzdeki yıllar, aynı hızın sürdürülmesi olanağı y o k t u r . Yürürlükteki t o p l u iş sözleşmesinin uygulanması sonucu olarak 1992'de personel g ider ler i , % 70 oranında ar tab i l i r . B u bile iy imser b i r t a h m i n d i r . 1991 personel g ider ler i toplamı 1.9 T r i l y o n TL'dır. B u t u t a r , 1992'de en az 2.5 T r i l y o n TL 'na ulaşacaktır. 1993'te bu t u t a r , yaklaşık % 70 a r t a rak 4.2 T r i l y o n TL 'na ulaşacak, ancak, 1 T r i l y o n t a s a r r u f sağlanacaktır.

3} TTK'nın t a h m i n i 3 T r i l y o n d u r . (Bakınız: E k 6)

E K 5 TÜRKİYE TAŞKÖMÜRÜ K U R U M U

1.3.1993 P e r s o n e l D u r u m u

İşçi Sayıları A Grubu B Grubu

Müesseseler Münavebeli Münavebeli Daimi Toplam

Armutçuk 790 727 2.337 3.854 Kozlu 757 762 3.863 5.382 Üzülmez 989 1.015 - 5.664 7.668 Karadon 1.947 1.882 7.094 10.923 Amasra 516 535 2.137 3.188 Merkez — — 3.647 3;647 İşçi Toplamı 4.999 4.921 24.742 34.662 Memur 28 Sözleşmeli 2.601

Çalışanlar Toplamı 37.291

/. Ü. İşletme Fakültesi Dergisi C: 23, S: 1, / Nisan 1994

1.1.1992-31.12.1993 T a r i h l e r i Arasında Kıdem Tazminatı H a k e d e r e k K u r u m d a n Ayrılanların Dökümü

Emekli 849 Ölüm 336 İhraç 17 13, Madde 22 Asker 120 Muvakkat 5

Toplam 1349

Kaynak: T T K

E K 6 TÜRKİYE TAŞKÖMÜRÜ K U R U M U K u r u m Müesseselerinin Zararları

(Milyar T L )

F i i l i Program 1991 1992

Müesseseler Zararları Zararları

Armutçuk 208 268 Kozlu 450 623 Üzülmez 568 811 Karadon 662 925 Amasra 181 292 Merkez 98 160 Genel Müdürlük 16 9

TTK Toplamı 2.182 3.087

K a y n a k : T T K

28 î. Ü. İşletme Fakültesi Dergisi, C: 23, S: 1, / Nisan 1994

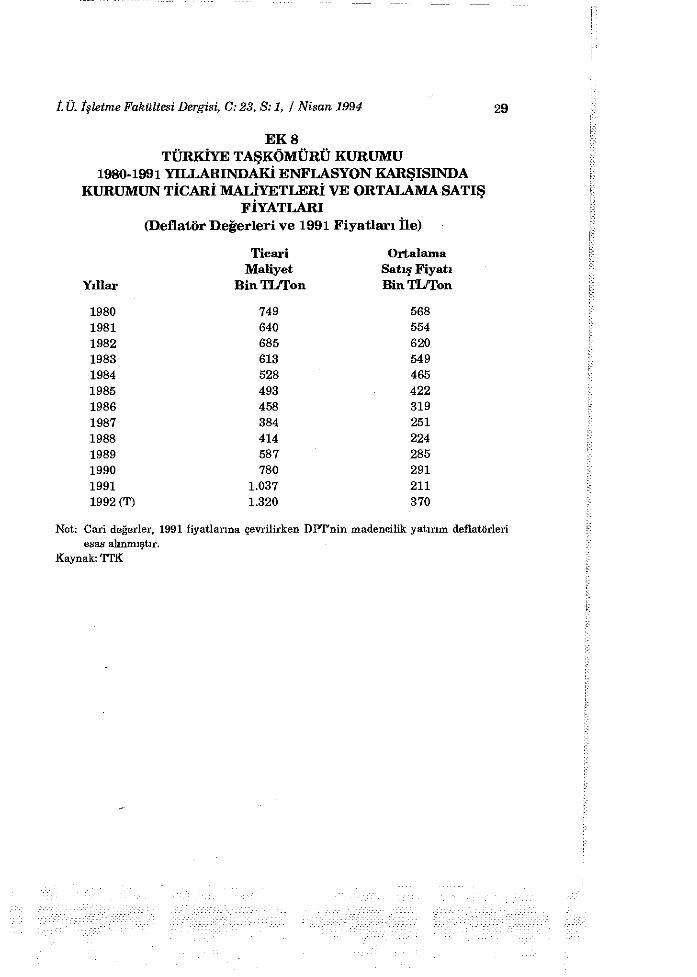

E K 7 TÜRKİYE TAŞKÖMÜRÜ K U R U M U

1980-1991 Y I L L A R I TİCARİ MALİYETLER, O R T A L A M A SATIŞ FİYATLARI V E K A R - Z A R A R D U R U M U

DEĞİŞMELERİ ( C a r i F i y a t l a r )

Ticari Maliyet Ortalama Satış Kâr-Zarar Yıllar B i n TL/Ton Bin TL/Ton Milyar T L

1980 8 6 *

1981 9 8 *

1982 13 12 *

1983 16 14 6 (**) Brüt Kâr 1984 22 19 8 (**) Brüt Kâr 1985 30 26 11 (**) Brüt Kâr 1986 43 30 46 Zarar 1987 56 36 77 Zarar 1988 108 59 157 Zarar 1989 248 120 343 Zarar 1990 504 187 781 Zarar 1991 1.037 211 2.182 Zarar 1992 (T) 1.320 370 3.087 Zarar

(*) T T K b u yıllarda sıfir-kâr noktasındadır; ortaya çıkan zarar Hükümet kararları sonucu olarak mal iye t altı satış fiyatı uygulamaları nedeniyle Hazine yardımı i le karşılanmaktadır.

(**) 233 Sayılı K a n u n Hükmünde K a r a r n a m e n i n 35 i n c i maddesi 3 üncü fıkrası gereğince, m a h r u m k a l m a n kâr üzerinden hesaplanan bürüt kâr değerleridir.

/. Ü. İşletme Fakültesi Dergisi, C: 23, S: 1, i Nisan 1994 29

E K S TÜRKİYE TAŞKÖMÜRÜ K U R U M U

1980-1991 YILLARINDAKİ E N F L A S Y O N KARŞISINDA K U R U M U N TİCARİ MALİYETLERİ V E O R T A L A M A SATIŞ

FİYATLARI (Deflatör Değerleri ve 1991 Fiyatları Üe)

Ticari Ortalama Maliyet Satış Fiyatı

Yıllar B i n T L / T o n B i n TL/Ton

1980 749 568 1981 640 554 1982 685 620 1983 613 549 1984 528 465 1985 493 422 1986 458 319 1987 384 251 1988 414 224 1989 587 285 1990 780 291 1991 1.037 211 1992 (T) 1.320 370

N o t : C a r i değerler, 1991 fiyatlarına çevrilirken D P T ' n i n madenc i l ik yatırım deflatörleri esas alınmıştır.

K a y n a k : T T K