trošarina na alkohol i alkoholna pića

TRANSCRIPT

1033 / 2010 103103

Pore

zi

Trošarina na alkohol i alkoholna pićaZakon o trošarinama (Nar. nov., br. 83/09 - u daljnjem tekstu: ZOT) obuhvaća tri kategorije harmoniziranih trošarinskih proizvoda, a to su: duhanski proizvodi, energija i električna energija te alkohol i alkoholna pića. Kategorija alkohola i alkoholnih pića obuhvaća 5 vrsta a to je: pivo, vino, ostala pića dobivena vrenjem osim piva i vina, međuproizvodi i etilni alkohol. U ovome članku autorica će razraditi svaku od ovih vrsta alkohola i alkoholnih pića kako je to propisano ZOT, i njegovim provedbenim propisom Pravilnikom o trošarinama (Nar. nov., br. 1/10 - u daljnjem tekstu: POT) koji je stupio na snagu 2. siječnja 2010. godine.

Željka Marinović, dipl. oec.

Kategorija alkohola i alkoholnih pića obuhvaća slijedeće predmete oporezivanja (čl. 39. ZOT):

pivo, 1) vino, 2) ostala pića dobivena vrenjem osim piva i vina, 3) međuproizvodi i 4) etilni alkohol.5)

Visina trošarine kod kategorije alkohola i alkoholnih pića po vrsta-ma trošarinskih proizvoda dana je u tabelarnom prikazu:

Kategorija trošarinskog proizvoda

Predmet oporezivanjaVisina trošarine prema Zakonu o trošarinama (Nar. nov., br. 83/09)

ALKOhOL I ALKOhOLNA PIĆA

Mirna vina 0,00 kn/hl gotovog proizvoda

Pjenušava vina 0,00 kn/hl gotovog proizvoda

Ostala pića dobivena vrenjem osim piva i vina

0,00 kn/hl gotovog proizvoda

Međuproizvodi- 800,00 kn/hl gotovog proizvoda (≥15% vol.)- 500,00 kn/hl gotovog proizvoda (<15% vol.)

etilni alkohol 5.300,00 kn /hl čistog alkohola

Pivo40,00 kn za 1% vol. udjela stvarnog alkohola u hl gotovog proizvoda

Trošarinski proizvodi na koje je trošarina obračunana pri uvozu odnosno u carinskom postupku puštanja robe u slobodan promet, obveza plaćanja trošarine nastaje sukladno carinskim propisima gdje rok plaćanja može biti 10 ili 30 dana, ovisno je li uvoznik ima

odobrenje od Carinske uprave za odgodom plaćanja duga. U Na-redbi o načinu uplaćivanja prihoda proračuna, obveznih doprinosa te prihoda za financiranje drugih javnih potreba u 2010. godini (Nar. nov., broj 157/09. i 9/10.) u točki 1.9. propisano je da se carina, posebne uvozne pristojbe, porez, trošarina, ležarina, koje naplaćuju carinarnice pri uvozu, uplaćuju se u korist računa mjerodavne cari-narnice odnosno Carinske uprave Republike hrvatske:

Račun Naziv korisnika

1001005-1784500011 Ministarstvo financija, Carinska uprava Rh, Carinarnica Zagreb,

1001005-1784500020 Ministarstvo financija, Carinska uprava Rh, Carinarnica Dubrovnik,

1001005-1784500038 Ministarstvo financija, Carinska uprava Rh, Carinarnica Koprivnica,

1001005-1784500046 Ministarstvo financija, Carinska uprava Rh, Carinarnica Osijek,

1001005-1784500054 Ministarstvo financija, Carinska uprava Rh, Carinarnica Pula,

1001005-1784500062 Ministarstvo financija, Carinska uprava Rh, Carinarnica Rijeka,

1001005-1784500079 Ministarstvo financija, Carinska uprava Rh, Carinarnica Split,

1001005-1784500087 Ministarstvo financija, Carinska uprava Rh, Carinarnica Ploče,

1001005-1784500095 Ministarstvo financija, Carinska uprava Rh, Carinarnica Šibenik,

1001005-1784500100 Ministarstvo financija, Carinska uprava Rh, Carinarnica Zadar,

1001005-1784500118 Ministarstvo financija, Carinska uprava Rh, Carinarnica Krapina,

1001005-1784500126 Ministarstvo financija, Carinska uprava Rh, Carinarnica Varaždin,

1001005-1784500134 Ministarstvo financija, Carinska uprava Rh, Carinarnica Sl. Brod,

1001005-1784500142 Ministarstvo financija, Carinska uprava Rh, Carinarnica Virovitica,

1001005-1784500159 Ministarstvo financija, Carinska uprava Rh, Carinarnica Vukovar,

1001005-1784500167 Ministarstvo financija, Carinska uprava Rh, Carinarnica Otočac,

1001005-1784500175 Ministarstvo financija, Carinska uprava Rh, Carinarnica Karlovac.

3 / 2010104

Pore

zi

Trošarina na alkohol i alkoholna pića

Trošarinski obveznici plaćaju trošarinu za tuzemne isporuke u roku od 30 dana od dana nastanka trošarinske obveze izravno u korist ra-čuna proračuna sukladno Naredbi o načinu uplaćivanja prihoda pro-računa, obveznih doprinosa te prihoda za financiranje drugih javnih potreba u 2010. godini (Nar. nov., br. 157/09 i 9/10). Prihodi državnog proračuna uplaćuju se na račun 1001005 –1863000160 Državni pro-račun Republike hrvatske. Pravne osobe obvezne su pri uplati vlasti-tih prihoda proračuna u «poziv na broj odobrenja» upisati u pretpolje model «21», a u polje »poziv na broj odobrenja« kao podatak prvi - brojčanu oznaku – 1066- trošarina na alkohol odnosno 1074 – tro-šarina na pivo i podatak drugi - matični broj dodijeljen od Državnog zavoda za statistiku (8 znamenaka s vodećom 0). Fizičke osobe koje obavljaju registriranu djelatnost, građani i strani državljani obvezni su pri uplati vlastitih prihoda proračuna upisati u pretpolje model «22», a u polje »poziv na broj odobrenja« kao podatak prvi - upisuju brojčanu oznaku – 1066- trošarina na alkohol odnosno 1074 – trošarina na pivo i podatak drugi – matični broj građana ili sistemski broj za stran-ce dodijeljen od nadležne ispostave Porezne uprave.

Obveznici uplate posebnog poreza na alkohol i na pivo, za koje je obveza plaćanja posebnog poreza nastala do dana stupanja na snagu ZOT, pri uplati tog poreza u polje »poziv na broj odobrenja« kao podatak prvi upisuju odgovarajuću brojčanu oznaku trošarine. U nastavku upisuju svoj OIB ili matični broj.

Alkoholom i alkoholnim pićima smatraju se pića koja sadrže više od 1,2% vol. alkohola, osim kod piva više od 0,5 % vol. Piće koje sadrži 1,2% vol. ili manje stvarnog alkohola ne bi udovoljavala niti jednoj od definicija unutar kategorije alkohola i alkoholnog pića, osim kod piva, te se u smislu ZOT-a ne bi smatrali predmetom oporezi-vanja.

Znači da od 1. siječnja 2010. godine više nije donja granica kod utvrđivanja trošarinskog statusa alkoholnog pića 2 % vol. Bezal-koholno pivo više nije predmet oporezivanja, jer se pivom smatra samo ono pivo s volumnim udjelom stvarnog alkohola većim od 0,5 % vol.

Pri utvrđivanju trošarinskog statusa vrste alkohola i alkoholnih pića, bitna su tri kriterija:

u koju tarifnu oznaku kombinirane nomenklature proizvod se 1) razvrstava, koliki je volumni udio stvarnoga alkohola u tim proizvodima. 2) Volumni udio stvarnog alkohola je volumni postotak alkohola mjeren pri temperaturi od 20 stupnjeva Celzijusa, a označava se % volumnog alkohola.način odnosno postupak na koji je dobiven alkohol, i to:3) je li sav alkohol sadržan u gotovom proizvodu dobiven isklju- �

čivo fermentacijom tj sav alkohol sadržan u gotovom proizvo-du je nastao vrenjem; je su li proizvedeni bez obogaćivanja ili je vršeno obogaćivanje �

što znači dodavanje šećera i/ili drugih proizvoda nastalih vre-njem grožđa (mošt, koncentrirani mošt); je li dodavan alkohola (čisti etilni alkohol ili neki drugi destili- �

rani proizvod).Carinska uprava je u aktu klasa: 410-19/10-05/02 , urbroj: 513-

02-1740/1-10-3 od 27. siječnja 2010. godine na pitanje da li postoji Zakonom, odnosno podzakonskim aktom propisan tehnološki po-stupak za mjerenje stvarnog alkohola sadržanog u alkoholnom piću, odnosno pomoću kojih instrumenata se navedeni postupak obavlja, te temeljem kojih tablica za preračunavanje, dala odgovor u kojem navodi da je mjeriteljski i tehnički zahtjevi za određivanje alkoholne jakosti te određivanje fizikalno-kemijske metode analiza propisani su sljedećim Pravilnicima:

Pravilnik o mjeriteljskim i tehničkim zahtjevima za alkoholome- �

tre i alkoholne areometre (Nar. nov., br., 2/07); Pravilnik o analitičkim metodama za jaka alkoholna i alkoholna �

pića (Nar. nov., br. 138/05); Pravilnik o fizikalno-kemijskim metodama analize mošta, vina , �

drugih proizvoda od grožđa i vina te voćnih vina (Nar. nov., br. 106/04); Pravilnik o temeljnim zahtjevima za pivo i pivu slične proizvode �

(Nar. nov., br. 6/98).U navedenim Pravilnicima detaljno su opisane metode uzimanja

uzoraka i postupci određivanja stvarne alkoholne jakosti izražene volumenom, zajedno s Prilozima u kojima se nalaze Tablice ili Me-đunarodne tabele za određivanje alkoholne jakosti pri temperaturi od 20° C.

U istom aktu je na pitanje koje je tijelo nadležno za izdavanje po-tvrde o zadovoljavanju minimalno tehničko-tehnoloških uvjeta za proizvodnju alkohola i alkoholnih pića, a koju su proizvođači iz članka 55. Zakona o trošarinama dužni priložiti uz prijavu za upis u registar trošarinskih obveznika, dano mišljenje da su proizvođači iz članka 55. Zakona o trošarinama dužni sukladno članku 33. istoga Zako-na i članku 29. Pravilnika o trošarinama, podnijeti prijavu za upis u registar trošarinskih obveznika. Prema članku 40. stavak 4. Pravilni-ka o trošarinama isti su dužni uz prijavu priložiti, između ostalog, i potvrdu o zadovoljavanju minimalno tehničko-tehnoloških uvjeta za proizvodnju alkohola i alkoholnih pića. Nadležno tijelo za izdavanje potvrde o zadovoljavanju minimalno tehničko-tehnoloških uvjeta za proizvodnju alkohola i alkoholnih pića je Ministarstvo zdravstva i socijalne skrbi. Temeljem članka 52. Zakona o hrani (Nar. nov., broj 46/07. i 155/08.), subjekti u poslovanju s hranom moraju podnijeti zahtjev nadležnom tijelu, odnosno ministarstvu nadležnom za zdrav-stvo, za svaki objekt u kojem obavljaju djelatnost u bilo kojoj fazi proizvodnje, prerade i distribucije hrane, kako bi se objekt registrirao ili odobrio. Zahtjev i upute za podnošenje istog mogu se pronaći na Internet stranici www.mzss.hr, pod linkom „registracija objekata“. Carinarnica će prilikom zaprimanja prijava za upis u registar troša-rinskih obveznika koju podnose proizvođači iz članka 55. Zakona o trošarinama, kao dokaz o zadovoljavanju minimalno tehničko-teh-noloških uvjeta za proizvodnju alkohola i alkoholnih pića prihvaćati zahtjev (prijavu) podnesen ministarstvu nadležnom za zdravstvo. Nakon ishođenja rješenja o registraciji objekta odnosno odobrenja za rad objekta, proizvođač iz članka 55. Zakona o trošarinama dužan je isto, bez odlaganja, dostaviti nadležnoj carinarnici.

Carinarnice nadležne obzirom na sjedište odnosno prebivalište trošarinskog obveznika koje obavljaju poslove vezane uz provedbu trošarinskog postupanje propisane su Uredbom o područjima na kojima djeluju carinarnice Carinske uprave Republike hrvatske (Nar. nov., br, 118/01., 3/02., 185/04., 122/05., 153/05 i 49/06.).

1. Pivo (čl. 40., 45., 46., 48. , 51. i 55. ZOT i čl. 35., 36., 37., 38. i 40. POT)

Pod pivom kao jednom vrstom alkohola i alkoholnih pića smatra se:

svaki proizvod obuhvaćen tarifnom oznakom KN 2203, s volu- �

mnim udjelom stvarnog alkohola većim od 0,5 % vol, svaki proizvod, koji je mješavina piva i bezalkoholnih pića, �

obuhvaćen tarifnom oznakom KN 2206, s volumnim udjelom stvarnog alkohola većim od 0,5 % vol.

1053 / 2010 105

Pore

ziŽeljka Marinović, dipl. oec.

Znači da od 1. siječnja 2010. godine predmetom oporezivanja ne smatra se bezalkoholno pivo obzirom da ima manje od 0,5 % vol stvarnog alkohola.

Trošarinska osnovica na pivo je 1 % volumnog udjela stvarnog al-kohola sadržanoga u jednom hektolitru gotovog proizvoda.

Znači da se trošarina na pivo utvrđuje prema postotku volumnog udjela stvarnog alkohola sadržanog u jednom hl gotovog proizvoda. Bezalkoholno pivo više nije oporezivo, jer se pivom smatra samo pivo s volumnim udjelom stvarnog alkohola koji prelazi 0,5% vol.

Trošarina na pivo se plaća u iznosu od 40,00 kuna za 1% volumnog udjela stvarnog alkohola sadržanog u jednom hektolitru gotovog pro-izvoda.

Postrojenja za proizvodnju i spremanje alkohola i alkoholnih pića moraju biti opremljena mjernim instrumentima koje propisuje državno tijelo nadležno za mjeriteljstvo, posudama i spremnicima koja imaju valjani ovjereni žig ili valjanu ovjernicu o udovoljavanju mjeriteljskim zahtjevima, koje izdaje državno tijelo nadležno za mjeriteljstvo.

Carinska uprava je u aktu klasa: 410-19/10-05/02 , urbroj: 513-02-1740/1-10-3 od 27. siječnja 2010. godine na pitanje koji mjerni instrumenti služe za mjerenje količina alkohola i alkoholnih pića u skladištu trošarinskog obveznika, dala mišljenje u kojem je navede-na da obveza opremanja postrojenja za proizvodnju i spremanje alko-hola i alkoholnih pića mjernim instrumentima propisana je člankom 51. Zakona o trošarinama te člankom 12. stavak 2. i 3. Pravilnika o trošarinama. U navedenim odredbama navodi se da mjerne in-strumente kojima mora biti opremljeno postrojenje za proizvodnju i spremanje alkohola i alkoholnih pića, propisuje državno tijelo nadlež-no za mjeriteljstvo i to ovisno o vrsti trošarinskog proizvoda za koju su namijenjena. Sa predstavnicima Državnog zavoda za mjeritelj-stvo, hrvatske gospodarske komore te predstavnicima proizvođača alkoholnih pića, održani su radni sastanci na temu određivanja mjer-nih instrumenata za mjerenje količina alkohola i alkoholnih pića te je usuglašena definicija mjerila koja je i propisana člankom 12. stavak 2. Pravilnika o trošarinama. Tako propisana definicija omogućiti će dopunsko tumačenje Državnog zavoda za mjeriteljstvo o načinu mje-renja ulaznih i izlaznih količina medija, uz poznati tehnološki proces. Sva mjerila koja će se koristiti za mjerenje količina alkohola i alkohol-nih pića moraju biti zakonita mjerila u smislu Zakona o mjeriteljstvu (Nar. nov., br. 163/03 do 111/07.).

Jedan od trošarinskih obveznika prema Zakonu o trošarinama smatra se proizvođač trošarinskih proizvoda izvan sustava odgode. Trošarinski obveznik - proizvođač izvan sustava odgode plaćanja trošarine pojavljuje se samo u kategoriji alkohola i alkoholnih pića.

Proizvođači piva iz članka 55. ZOT-a, su osobe: koje proizvode u komercijalne svrhe, �

čija godišnja proizvodnja piva je u količini manjoj od 50.000,00 �

litara, koje su oslobođene obveze proizvodnje u trošarinskom skla- �

dištu, odnosno bez obzira što imaju status proizvođača ne moraju ishoditi odobrenje za ovlaštenog držatelja trošarinskog skladišta i za trošarinsko skladište, koje ne polažu instrument osiguranja plaćanja trošarine, � kojima � obveza obračunavanja trošarine nastaje u trenutku proizvodnje piva, s dospijećem plaćanja u roku 30 dana od dana nastanka obveze, koje mogu odlučiti žele li biti u sustavu odgode ili izvan toga �

sustava, kojima je ovjerena prijava za upis u registar trošarinskih ob- �

veznika od strane ovlaštene osobe nadležne carinarnice, koju mora podnijeti 8 dana prije početka obavljanja registrirane

djelatnosti nadležnoj carinarnici obzirom na sjedište odnosno prebivalište, s priloženim izvatkom iz registra Trgovačkog suda odnosno Rješenje o upisu i početku obavljanja obrta, ne sta-riji od šest mjeseci; presliku Obavijesti Državnog zavoda za statistiku o razvrstavanju poslovnog subjekta prema NKD te podacima o mjestu proizvodnje i očekivanoj količini proizvod-nje trošarinskih proizvoda u kalendarskoj godini te priloženoj potvrdi nadležnog tijela da zadovoljava minimalno tehničko-tehnološke uvjete za proizvodnju alkohola i alkoholnih pića propisanu posebnim propisima, smatra ovlaštenjem za rad.

U članku 12. stavak 1. točka 2. Zakon propisano je da obveza obračunavanja trošarine nastaje u trenutku proizvodnje trošarinskih proizvoda (piva) od strane proizvođača piva iz članka 55. toga Zako-na. Filtracija piva smatra se posljednjom fazom u procesu proizvod-nje piva, a koji prethodi punjenju piva u ambalažu. Nakon postupka filtracije, filtrirano pivo dolazi u tankove pod pritiskom (tlačni tank) u kojima se treba zadržati određeno vrijeme prije punjenja piva u ambalažu. Carinska uprava je u aktu klasa: 410-19/10-05/02 , ur-broj: 513-02-1740/1-10-3 od 27. siječnja 2010. godine na pitanje kada nastaje obveza obračuna trošarine kod proizvođača piva iz članka 55. ZOT-a, da li u trenutku otakanja piva u ambalažu prema izvješću iz punionice, ili u trenutku kada završi proces odležavanja mladog piva, dala mišljenje u kojem da radi jedinstvenog postupanja prilikom određivanja nastanka obveze obračunavanja trošarine za proizvođače piva iz članka 55. Zakona o trošarinama, isporuka piva iz tanka pod pritiskom (tlačnog tanka) smatra trenutkom nastanka obveze obračunavanja trošarine.

U slučaju da proizvode više od 50.000,00 litara godišnje nemaju više status proizvođača trošarinskih proizvoda izvan sustava odgo-de, već su obvezni ishoditi odobrenje od nadležna carinarnice za ovlaštenog držatelja trošarinskog skladišta i za trošarinsko skladi-šte.

Ovlašteni držatelji trošarinskog skladišta – proizvođači piva i pro-izvođači piva iz članka 55. Zakona o trošarinama, moraju voditi i evidencije o:

proizvedenim količinama vruće (hladne) sladovine (dnevnik 1) kuhanja i prijama hladne sladovine u vrioni podrum);količini mladog piva na odležavanju (dnevnik prijama piva u 2) ležni podrum i isporuke dozrelog piva na filtraciju);količini otočenog piva u ambalažu ili spremnike (izvješće pu-3) nionice).

U nadzoru deklariranja trošarinskih proizvoda-piva te najvećih do-puštenih odstupanja od deklarirane vrijednosti za vol. % alkohola, primjenjuju se odredbe Zakona o hrani, odnosno Pravilnika o ozna-čavanju, reklamiranju i prezentiranju hrane i Pravilnika o pivu i pivu s dodacima.

Zakonom o trošarinama omogućeno je oslobođenje od plaćanja trošarine na pivo koje je proizvela fizička osoba, vlasnik poljoprivred-nog zemljišta, iz vlastitog uzgojenog ječma za vlastitu potrošnju i potrošnju članova njegova kućanstva ili njegovih gostiju uz uvjet da se ti proizvodi ne prodaju, a uz novinu da ne postoji količinsko ograni-čenje. Navedene osobe proizvođači nisu trošarinski obveznici.

www.RiPup.hr

3 / 2010106

Pore

zi

Trošarina na alkohol i alkoholna pića

TROŠARINSKI OBVEZNIK – PIVO

DNEVNI OBRAČUN TROŠARINE MJESEČNO IZVJEŠĆE

Ovlašteni držatelj trošarinskog skladišta

Dostavlja nadležnoj carinarnici dva puta¸mjesečno: za razdoblje od 1. do 15. dana u mjesecu dostavlja do �

20. dana u istom mjesecu, za razdoblje od 16. do zadnjeg dana u mjesecu do- �

stavlja do 8. dana sljedećeg mjeseca. Dnevni obračun trošarine na pivo na Obrascu DOT-PI.Ne dostavlja se ako nije nastala obveza ili ona iznosi 0 kn.

Do 20. dana u mjesecu za protekli mjesec.Mjesečno izvješće o stanju zaliha, primljenim, proizvedenim, otpremljenim i uvezenim količinama te obračunatoj trošarini na pivo na Obrascu MI-PI, a u privitku i specifikaciju oporezivih količina piva prema trgovačkom nazivu proizvoda i volumnom udjelu stvarnog alkohola deklariranog na proizvodu. Postotak volumnog udjela alkohola koji je deklariran na proizvodu i sadržan u jednom hektolitru gotovog proizvoda mora biti izražen na jednu decimalu. Podnosi se i za mjesec u kojem nije nastala obveza obračunavanja trošarine. Uz mjesečno izvješće za mjesec prosinac priložiti i popis (inventura) zaliha sa stanjem na dan 31. prosinca.

Proizvođač izvan sustava odgode –pivo (čl. 55. ZOT)

Dostavlja nadležnoj carinarnici dva puta mjesečno: za razdoblje od 1. do 15. dana u mjesecu dostavlja do �

20. dana u istom mjesecu, za razdoblje od 16. do zadnjeg dana u mjesecu do- �

stavlja do 8. dana sljedećeg mjeseca. Dnevni obračun trošarine na pivo na Obrascu DOT-PI, Ne dostavlja se ako nije nastala obveza ili ona iznosi 0 kn.

Do 20. dana u mjesecu za protekli mjesec.Mjesečno izvješće o stanju zaliha, primljenim, proizvedenim, otpremljenim i uvezenim količinama te obračunatoj trošarini na pivo na Obrascu MI-PI, te kao privitak i specifikaciju oporezivih količina piva prema trgovačkom nazivu proizvoda i volumnom udjelu stvarnog alkohola deklariranog na proizvodu. Postotak volumnog udjela alkohola koji je deklariran na proizvodu i sadržan u jednom hektolitru gotovog proizvoda mora biti izražen na jednu decimalu. Podnosi se i za mjesec u kojem nije nastala obveza obračunavanja trošarine.Uz mjesečno izvješće za mjesec prosinac priložiti i popis (inventura) zaliha sa stanjem na dan 31. prosinca.

Uvoznik Do 20. dana u mjesecu za protekli mjesec.Iste obrasce kao što su navedeni kod ovlaštenog držatelja trošarinskog skladišta samo za mjesec u kojem je ostvario uvoz.

2. Vina - mirna i pjenušava (čl. 41., 45., 46., 48., 50. i 53. ZOT i čl. 36., 40., 41. POT)

Predmet oporezivanja su vina i to: mirna i pjenušava vina. Opće-nito rečeno vinom se smatraju proizvodi dobiveni od grožđa. Sav alkohol sadržan u vinu nastao je vrenjem što znači da se ne smije dodavati alkohol.

2.1. Mirna vinaMirna vina su svi proizvodi koji su obuhvaćeni tarifnim oznakama

KN 2204 i 2205, osim pjenušavog vina, koja ispunjavaju sljedeće uvjete:

volumni udio stvarnog alkohola je 1) veći od 1,2 % vol ali ne veći od 15 % vol, uz uvjet da je sav alkohol sadržan u gotovom proizvodu nastao vrenjem ( moguće je obogaćivanje) ilivolumni udio stvarnog alkohola je 2) veći od 15 % vol ali ne veći od 18 % vol, uz uvjet da je sav alkohol sadržan u gotovom pro-izvodu nastao vrenjem i da su proizvedeni bez obogaćivanja.

2.2. Pjenušava vinaPjenušava vina su svi proizvodi koji su:

obuhvaćeni tarifnim oznakama KN 2204 10, 2204 21 10, 2204 �

29 10, 2205 204 i 2205, punjeni u boce s posebnim čepom u obliku gljive, koji su pri- �

čvršćeni na poseban način (čep ne mora biti u obliku gljive) ili imaju povišeni tlak od tri ili više bara i volumni udjel stvarnog alkohola veći od 1,2 % vol ali najviše �

do 15 % vol, uz uvjet da je sav alkohol sadržan u gotovom proizvodu nastao vrenjem (moguće je obogaćivanje).

Vina drugačije punjena zbog povećanog tlaka, uslijed otopljenog ugljičnog dioksida, od 1 bara ili većeg, ali manjeg od 3 bara, mjereno pri temperaturi 20 stupnjeva Celzijusa, bez obzira što se razvrstava u tarifnu oznaku KN 2204 21 10 i 2204 29 10 pod pjenušava vina nisu predmet oporezivanje odnosno ne smatraju se niti pjenušavim vinom niti ostalim pjenušavim pićima koja se dobivaju vrenjem ob-zirom da ne udovoljavaju uvjetu da imaju povišeni tlak od tri ili više bara.

Trošarinska osnovica na vino je hektolitar gotovog proizvoda. Tro-šarina na mirna i pjenušava vina plaća se u iznosu od 0,00 kuna.

Ne plaća se trošarina na vino koje je proizvela fizička osoba, vla-snik poljoprivrednog zemljišta ili korisnik poljoprivrednog zemljišta te vlasnik tvari za proizvodnju vina, ako se koriste za vlastitu potroš-nju i potrošnju članova njegova kućanstva ili njegovih gostiju pod uvjetom da se ne radi o prodaji. Navedene osobe proizvođači nisu trošarinski obveznici.

Vino mora biti prilikom puštanja u slobodan promet odnosno pu-štanja u krajnju potrošnju u Republici hrvatskoj označeno markica-ma Hrvatskog zavoda za vinogradarstvo i vinarstvo.

Mali proizvođač vina iz članka 53. ZOT-a kojemu porezna obveza nastaje u trenutku proizvodnje je trošarinski obveznik - proizvođač izvan sustava odgode plaćanja trošarine. To su osobe koje proizvode u komercijalne svrhe do 1.000 hektolitara vina godišnje. Mali proi-zvođači vina obvezni su 8 dana prije početka proizvodnje dostaviti carinarnici nadležnoj prema svome sjedištu odnosno prebivalištu, uz prijavu za upis u registar trošarinskih obveznika i podatak o mjestu proizvodnje, očekivanoj količini proizvodnje vina u kalendarskoj go-dini, podatak o površini vinograda u hektarima, te priložiti potvrdu nadležnog tijela da je upisan u Upisnik proizvođača grožđa, vina i voćnih vina kao i potvrdu da zadovoljava minimalno tehničko-teh-nološke uvjete za proizvodnju vina propisane posebnim propisima. Ovjerena prijava za upis u registar trošarinskih obveznica od strane ovlaštene osobe nadležne carinarnice smatra se ovlaštenjem za rad malom proizvođaču vina.

„ Malim proizvođačima vina“ omogućava se proizvodnja vina u sustavu odgode plaćanja trošarine bez zadovoljavanja općih uvjeta rada trošarinskog skladišta te kretanje vina u sustavu odgode pla-ćanja trošarine bez uporabe pratećeg trošarinskog dokumenta. Pot-punu definiciju malog proizvođača vina i detaljna pravila za primjenu dokumentacije za prijevoz vina propisati će Ministarstvo poljoprivre-de, ribarstva i ruralnog razvoja posebnim propisima.

www.RiPup.hr

1073 / 2010 107

Pore

ziŽeljka Marinović, dipl. oec.

Trošarinski obveznik – vino MJESEČNO IZVJEŠĆE GODIŠNJE IZVJEŠĆE

Ovlašteni držatelj trošarinskog skladišta

Do 20. dana u mjesecu za protekli mjesec. Mjesečno izvješće o stanju zaliha, primljenim, proizvedenim, otpremljenim i uvezenim koli-činama te obračunatoj trošarini na alkohol i alkoholna pića (osim piva ) na Obrascu MI-AL.Podnosi se i za mjesec u kojem nije nastala obveza obračunavanja trošarine Uz mjesečno izvješće za mjesec prosinac priložiti i popis (inventura) zaliha sa stanjem na dan 31. prosinca.

Mali proizvođač vina (čl. 53. ZOT)

Do 31. siječnja tekuće godine za proteklu godinu.Godišnje izvješće o proizvodnji, otpremama i zalihama vina na Obrascu GI-MPV i popis (inventura) zaliha sa stanjem na dan 31. prosinca godine za koju se podnosi izvješće.

Uvoznik Do 20. dana u mjesecu za protekli mjesec .Iste obrasce kao što su navedeni kod ovlaštenog držatelja trošarinskog skladišta.Samo za mjesec u kojem je ostvario uvoz.

3. Ostala pića dobivena vrenjem osim piva i vina (čl. 42., 45., 46., 48., 50. i 55. ZOT i čl. 36. i 40. POT)

U pravilu su to proizvodi od ostaloga voća (npr. voćna vina – ma-linovo ili kupinovo vino, jabukovača, kruškovača, medovina i dr.), ali mogu biti i od grožđa ako ne zadovoljavaju uvjete za vino.

Predmet oporezivanja su ostala mirna pića dobivena vrenjem (osim piva i vina) te ostala pjenušava pića koja se dobivaju vrenjem (osim piva i vina).

3.1. Ostala mirna pića dobivena vrenjem (osim piva i vina)

To su svi proizvodi obuhvaćeni tarifnom oznakom KN 2204 i 2205 (koja nisu mirna i pjenušava vina) i proizvodi obuhvaćeni tarifnom oznakom KN 2206 (koja nisu pivo i ostala pjenušavih pića dobivenih vrenjem) koja imaju

volumni udjel stvarnog alkohola veći od 1.2 % vol, ali najviše �

do 10 % vol (može se dodavati alkohola i obogaćivati) ili volumni udjel stvarnog alkohola veći od 10 % vol, ali najviše �

do 15 % vol, pod uvjetom da je alkohol sadržan u gotovom proizvodu nastao vrenjem (može obogaćivanje ali ne može dodavanje alkohola).

U aktu pod klasom: 410-19/09-05/48, ur. broj: 513-02-1740/1-10-4 od 14. siječnja 2010.g. Carinska uprava je na pitanje koji je troša-rinski status medovine i medice te kojoj vrsti alkohola i alkoholnih pića isti pripadaju, te da li je potrebno medovinu i medicu, koji se toče iz inox bačvi zapremine 30-50 litara direktno u čaše, označiti markicama Ministarstva financija, dala mišljenje u kojem navodi obzirom da se radi o fermentiranim proizvodima koji nisu niti pivo iz tarifnog broja 2203 niti vino iz tarifnog broja 2204 ili 2205, treba ih razvrstati u tarifni broj 2206 kao „Ostala fermentirana pića“, i to:

medovinu u posudama obujma 2 l ili manjim treba razvrstati u �

podbroj 2206 00 59 10, medovinu u posudama obujma većeg od 2 l treba razvrstati u �

podbroj 2206 00 89 10, medicu u posudama obujma 2 l ili manjim treba razvrstati u �

podbroj 2206 00 59 90, medicu u posudama obujma većeg od 2 l treba razvrstati u �

podbroj 2206 00 89 90.Jednu ogradu navodimo po pitanju razvrstavanja medice. Naime,

u prilogu Vašeg dopisa se nalaze dva opisa tehnološkog procesa koji se ponešto razilaze po pitanju sadržaja stvarnog alkohola. U opisu dostavljenom od „Svjećarstva-medičarstva-ugostiteljstva Medeni-

bar“, naveden je podatak „do 4%“ i tome odgovara prethodno na-vedeno razvrstavanje. Međutim, u opisu dostavljenom od „Medičar-sko-svjećarskog obrta i suvenirnice“, navedeno je da se proizvod ne stavlja u fermentaciju i da nema alkohola.

U tom bi slučaju ovaj proizvod trebalo razvrstati kao bezalkoholno piće u tarifni broj 2202, podbroj 2202 90 10 90 (prema napomeni 3 uz poglavlje 22, granica između bezalkoholnih i alkoholnih pića pre-ma carinskoj tarifi je postavljena na 0,5% alkohola). Također napo-minjemo, ako bi „medica“ sadržavala 1,2% vol. ili manje stvarnog alkohola (sve dok sadrži više od 0,5% vol. alkohola razvrstava se u tarifni broj 2206), ona ne bi udovoljavala niti jednoj od definicija unutar kategorije alkohol i alkoholna pića te se u smislu Zakona o tro-šarinama („Narodne novine, broj 83/09.) ne bi smatrala predmetom oporezivanja. Slijedom navedenog, a u smislu oporezivanja prema odredbama Zakona o trošarinama, s aspekta poznavanja robe, prilo-ženih opisa procesa proizvodnje i analitičkih izvješća, mišljenja smo da oba proizvoda udovoljavaju definicijama za „ostala mirna pića“ iz čl. 42. Zakona o trošarinama, obzirom da su, neovisno o postotku alkohola (koji je u svakom slučaju manji od 15% vol.), dobiveni is-ključivo fermentacijom (tj. sav alkohol sadržan u gotovom proizvodu je nastao vrenjem). Pravilnik o trošarinama u članku 30. stavak 1. propisuje da ostala pića dobivena vrenjem, međuproizvodi i etilni alkohol, osim proizvoda obuhvaćenih tarifnom oznakom KN 2207, vina i voćnih vina definiranih Zakonom o vinu, koji su proizvedeni ili uvezeni i pušteni u potrošnju na području Republike hrvatske, te koji se izvoze ili prodaju u carinskom skladištu, moraju biti označeni posebnom markicom Ministarstva financija Republike hrvatske. U stavku 3. istog članka propisano je da se navedeni proizvodi u pa-kiranju od 0,25 do 5,00 litara moraju označiti markicama kada se puštaju u potrošnju na području Republike hrvatske i kada se izvoze. S obzirom da navodite kako se medovina i medica toči iz inox bačvi zapremine 30-50 litara, direktno u čaše, mišljenja smo da se nave-deni proizvodi u takvom pakiranju ne trebaju označavati posebnim markicama Ministarstva financija Republike hrvatske.

3.2. Ostala pjenušava pića koja se dobivaju vrenjem (osim piva i vina)

To su svi proizvodi obuhvaćeni tarifnim oznakama KN 2206 00 31 i 2206 00 39, kao i proizvodi koji su obuhvaćeni tarifnim oznakama KN 2204 10, 2204 21 10, 2204 29 10 i 2205, a koji nisu pjenušava vina i koji su:

punjeni u boce sa čepom u obliku gljive, koji su pričvršćeni na �

poseban način, ili imaju povišeni tlak od tri ili više bara i volumni udjel stvarnog alkohola veći od 1,2 % vol, ali najviše �

do 13 % vol ( znači može dodavanje alkohola, može obogaći-vanje) ili

3 / 2010108

Pore

zi

Trošarina na alkohol i alkoholna pića

volumni udjel stvarnog alkohola veći od 13 % vol, ali najviše do 15 % vol, pod uvjetom da je alkohol sadržan u gotovom proizvodu �

nastao vrenjem (može obogaćivanje a ne može dodavanje alkohola).Trošarinska osnovica na ostala pića dobivena vrenjem osim piva i vina je hektolitar gotovog proizvoda. Trošarina na ostala pića koja su

dobivena vrenjem osim piva i vina plaća se u iznosu od 0,00 kuna.Ne plaća se trošarina na ostala pića dobivena vrenjem osim piva i vina koje je proizvela fizička osoba, vlasnik poljoprivrednog zemljišta ili

korisnik poljoprivrednog zemljišta te vlasnik tvari za proizvodnju vina, ako se koriste za vlastitu potrošnju i potrošnju članova njegova kućan-stva ili njegovih gostiju pod uvjetom da se ne radi o prodaji. Navedene osobe proizvođači nisu trošarinski obveznici.

Ostala pića dobivena vrenjem osim piva i vina koja su proizvedena ili unesena ili uvezena i puštena u potrošnju u Republici hrvatskoj, koja se izvoze ili prodaju u carinskom skladištu, moraju biti označena markicama hrvatskog zavoda za vinogradarstvo i vinarstvo ili posebnom markicom Ministarstva financija Republike hrvatske. Kojom markicom će biti označen predmetni proizvod ovisi je li definiran Zakonom o vinu. Ako je proizvod definiran Zakonom o vinu onda će biti označen markicama hrvatskog zavoda za vinogradarstvo i vinarstvo.

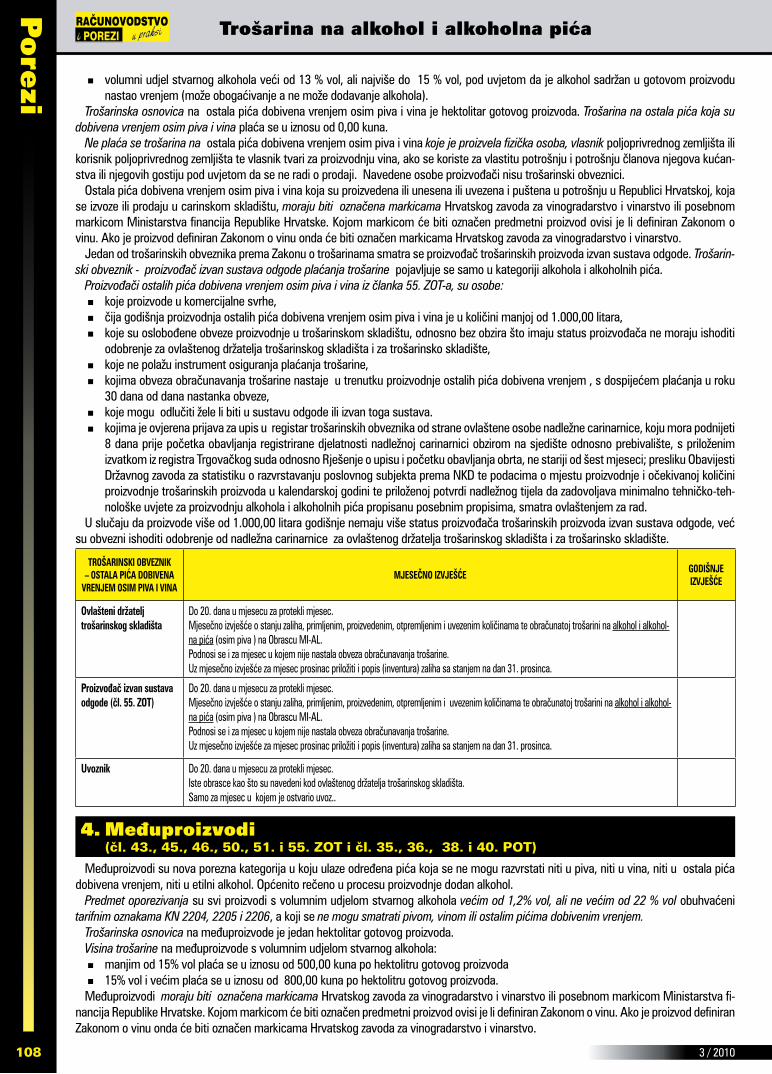

Jedan od trošarinskih obveznika prema Zakonu o trošarinama smatra se proizvođač trošarinskih proizvoda izvan sustava odgode. Trošarin-ski obveznik - proizvođač izvan sustava odgode plaćanja trošarine pojavljuje se samo u kategoriji alkohola i alkoholnih pića.

Proizvođači ostalih pića dobivena vrenjem osim piva i vina iz članka 55. ZOT-a, su osobe: koje proizvode u komercijalne svrhe, �

čija godišnja proizvodnja ostalih pića dobivena vrenjem osim piva i vina je u količini manjoj od 1.000,00 litara, �

koje su oslobođene obveze proizvodnje u trošarinskom skladištu, odnosno bez obzira što imaju status proizvođača ne moraju ishoditi �

odobrenje za ovlaštenog držatelja trošarinskog skladišta i za trošarinsko skladište, koje ne polažu instrument osiguranja plaćanja trošarine, � kojima � obveza obračunavanja trošarine nastaje u trenutku proizvodnje ostalih pića dobivena vrenjem , s dospijećem plaćanja u roku 30 dana od dana nastanka obveze, koje mogu odlučiti žele li biti u sustavu odgode ili izvan toga sustava. �

kojima je ovjerena prijava za upis u registar trošarinskih obveznika od strane ovlaštene osobe nadležne carinarnice, koju mora podnijeti �

8 dana prije početka obavljanja registrirane djelatnosti nadležnoj carinarnici obzirom na sjedište odnosno prebivalište, s priloženim izvatkom iz registra Trgovačkog suda odnosno Rješenje o upisu i početku obavljanja obrta, ne stariji od šest mjeseci; presliku Obavijesti Državnog zavoda za statistiku o razvrstavanju poslovnog subjekta prema NKD te podacima o mjestu proizvodnje i očekivanoj količini proizvodnje trošarinskih proizvoda u kalendarskoj godini te priloženoj potvrdi nadležnog tijela da zadovoljava minimalno tehničko-teh-nološke uvjete za proizvodnju alkohola i alkoholnih pića propisanu posebnim propisima, smatra ovlaštenjem za rad.

U slučaju da proizvode više od 1.000,00 litara godišnje nemaju više status proizvođača trošarinskih proizvoda izvan sustava odgode, već su obvezni ishoditi odobrenje od nadležna carinarnice za ovlaštenog držatelja trošarinskog skladišta i za trošarinsko skladište.

TROŠARINSKI OBVEZNIK – OSTALA PIĆA DOBIVENA

VRENJEM OSIM PIVA I VINAMJESEČNO IZVJEŠĆE

GODIŠNJE IZVJEŠĆE

Ovlašteni držatelj trošarinskog skladišta

Do 20. dana u mjesecu za protekli mjesec.Mjesečno izvješće o stanju zaliha, primljenim, proizvedenim, otpremljenim i uvezenim količinama te obračunatoj trošarini na alkohol i alkohol-na pića (osim piva ) na Obrascu MI-AL.Podnosi se i za mjesec u kojem nije nastala obveza obračunavanja trošarine.Uz mjesečno izvješće za mjesec prosinac priložiti i popis (inventura) zaliha sa stanjem na dan 31. prosinca.

Proizvođač izvan sustava odgode (čl. 55. ZOT)

Do 20. dana u mjesecu za protekli mjesec.Mjesečno izvješće o stanju zaliha, primljenim, proizvedenim, otpremljenim i uvezenim količinama te obračunatoj trošarini na alkohol i alkohol-na pića (osim piva ) na Obrascu MI-AL.Podnosi se i za mjesec u kojem nije nastala obveza obračunavanja trošarine.Uz mjesečno izvješće za mjesec prosinac priložiti i popis (inventura) zaliha sa stanjem na dan 31. prosinca.

Uvoznik Do 20. dana u mjesecu za protekli mjesec.Iste obrasce kao što su navedeni kod ovlaštenog držatelja trošarinskog skladišta.Samo za mjesec u kojem je ostvario uvoz..

4. Međuproizvodi (čl. 43., 45., 46., 50., 51. i 55. ZOT i čl. 35., 36., 38. i 40. POT)

Međuproizvodi su nova porezna kategorija u koju ulaze određena pića koja se ne mogu razvrstati niti u piva, niti u vina, niti u ostala pića dobivena vrenjem, niti u etilni alkohol. Općenito rečeno u procesu proizvodnje dodan alkohol.

Predmet oporezivanja su svi proizvodi s volumnim udjelom stvarnog alkohola većim od 1,2% vol, ali ne većim od 22 % vol obuhvaćeni tarifnim oznakama KN 2204, 2205 i 2206, a koji se ne mogu smatrati pivom, vinom ili ostalim pićima dobivenim vrenjem.

Trošarinska osnovica na međuproizvode je jedan hektolitar gotovog proizvoda.Visina trošarine na međuproizvode s volumnim udjelom stvarnog alkohola:

manjim od 15% vol plaća se u iznosu od 500,00 kuna po hektolitru gotovog proizvoda �

15% vol i većim plaća se u iznosu od 800,00 kuna po hektolitru gotovog proizvoda. �

Međuproizvodi moraju biti označena markicama hrvatskog zavoda za vinogradarstvo i vinarstvo ili posebnom markicom Ministarstva fi-nancija Republike hrvatske. Kojom markicom će biti označen predmetni proizvod ovisi je li definiran Zakonom o vinu. Ako je proizvod definiran Zakonom o vinu onda će biti označen markicama hrvatskog zavoda za vinogradarstvo i vinarstvo.

1093 / 2010 109

Pore

ziŽeljka Marinović, dipl. oec.

Postrojenja za proizvodnju i spremanje alkohola i alkoholnih pića moraju biti opremljena mjernim instrumentima koje propisuje državno tijelo nadležno za mjeriteljstvo, posudama i spremnicima koja imaju valjani ovjereni žig ili valjanu ovjernicu o udovoljavanju mjeriteljskim zahtjevi-ma, koje izdaje državno tijelo nadležno za mjeriteljstvo.

Jedan od trošarinskih obveznika prema Zakonu o trošarinama smatra se proizvođač trošarinskih proizvoda izvan sustava odgode. Trošarin-ski obveznik - proizvođač izvan sustava odgode plaćanja trošarine pojavljuje se samo u kategoriji alkohola i alkoholnih pića.

Proizvođači međuproizvoda iz članka 55. ZOT-a, su osobe: koje proizvode u komercijalne svrhe, �

čija godišnja proizvodnja je u količini manjoj od 1.000,00 litara, �

koje su oslobođene obveze proizvodnje u trošarinskom skladištu, odnosno bez obzira što imaju status proizvođača ne moraju ishoditi �

odobrenje za ovlaštenog držatelja trošarinskog skladišta i za trošarinsko skladište, koje ne polažu instrument osiguranja plaćanja trošarine, � kojima � obveza obračunavanja trošarine nastaje u trenutku proizvodnje ostalih pića dobivena vrenjem , s dospijećem plaćanja u roku 30 dana od dana nastanka obveze, koje mogu odlučiti žele li biti u sustavu odgode ili izvan toga sustava, �

kojima je ovjerena prijava za upis u registar trošarinskih obveznika od strane ovlaštene osobe nadležne carinarnice, koju mora podnijeti �

8 dana prije početka obavljanja registrirane djelatnosti nadležnoj carinarnici obzirom na sjedište odnosno prebivalište, s priloženim izvatkom iz registra Trgovačkog suda odnosno Rješenje o upisu i početku obavljanja obrta, ne stariji od šest mjeseci; presliku Obavijesti Državnog zavoda za statistiku o razvrstavanju poslovnog subjekta prema NKD te podacima o mjestu proizvodnje i očekivanoj količini proizvodnje trošarinskih proizvoda u kalendarskoj godini te priloženoj potvrdi nadležnog tijela da zadovoljava minimalno tehničko-teh-nološke uvjete za proizvodnju alkohola i alkoholnih pića propisanu posebnim propisima, smatra ovlaštenjem za rad.

Carinska uprava je u aktu klasa: 410-19/10-05/02, urbroj: 513-02-1740/1-10-3 od 27. siječnja 2010. godine na pitanje kada nastaje obveza obračuna trošarine na zalihe nastale u 2009. godini kod proizvođača alkohola iz članka 55. ZOT-a dala mišljenje u kojem navodi da se u Zakonu o trošarinama, u članku 12. stavak 1. točka 2. propisuje da obveza obračunavanja trošarine nastaje u trenutku proizvodnje trošarinskih proizvoda od strane proizvođača iz članka 53. i 55. Zakona. člankom 16. stavak 2. Zakona propisano je da trošarinski obveznik obračunatu trošarinu mora platiti u roku od 30 dana od dana nastanka obveze obračunavanja trošarine. Nadalje, članak 87. predmetnog Zakona određuje da su porezni obveznici posebnog poreza prema Zakonu o posebnom porezu na alkohol (Nar. nov., broj 51/94 do 107/07.), a koji će biti trošarinski obveznici prema odredbama Zakona o trošarinama, obvezni do 31. siječnja 2010. godine carinarnici nadležnoj prema sjedištu odnosno prebivalištu obve-znika, podnijeti prijavu za upis u registar trošarinskih obveznika. Sukladno odredbama članka 40. stavak 4. Pravilnika o trošarinama, prijava za upis u registar trošarinskih obveznika, ovjerena od strane ovlaštene osobe nadležne carinarnice, smatra se ovlaštenjem za rad proizvođaču iz članka 55. Zakona i to s danom upisa u registar trošarinskih obveznika. Slijedom navedenog, stjecanjem statusa proizvođača alkohola i alkoholnih pića izvan sustava odgode, proizvođač nije u mogućnosti skladištiti alkohol i alkoholna pića u sustavu odgode plaćanja trošarine. Isti je u obvezi obračunati trošarinu na količine alkohola i alkoholnih pića koje se nalaze na zalihi na dan upisa (datum unosa) u registar trošarinskih obveznika. Obračunatu trošarinu dužan je platiti u roku od 30 dana od nastanka obveze obračunavanja trošarine odnosno od dana upisa (datum unosa) u registar trošarinskih obveznika. Proizvođač iz članka 55. Zakona mora iskazati obračunatu trošarinu u dnevnom obračunu trošarine na obrascu DOT-AL ili DOT-PI (Prilog 8 i 9 Pravilnika o trošarinama) te isti dostaviti nadležnoj carinarnici u roku propisanom člankom 16. stavak 2. Zakona i člankom 35. Pravilnika. Podatke o zalihama na koje je obračunata trošarina te podatke o obračunatoj trošarini iskazuje u mjesečnom izvješću, na obrascu MI-AL ili MI-PI (Prilog 10 i 11 Pravilnika o trošarinama). Mjesečno izvješće u obvezi je dostaviti nadležnoj carinarnici do 20. dana u mjesecu za protekli mjesec sukladno članku 16. stavak 6. Zakona i članku 36. Pravilnika.

U slučaju da proizvode više od 1.000,00 litara godišnje nemaju više status proizvođača trošarinskih proizvoda izvan sustava odgode, već su obvezni ishoditi odobrenje od nadležna carinarnice za ovlaštenog držatelja trošarinskog skladišta i za trošarinsko skladište.

TROŠARINSKI OBVEZNIK -

MEĐUPROIZVODADNEVNI OBRAČUN TROŠARINE MJESEČNO IZVJEŠĆE

GODIŠNJE IZVJEŠĆE

Ovlašteni držatelj trošarinskog skladišta

Dostavlja nadležnoj carinarnici dva puta¸mjesečno: za razdoblje od 1. do 15. dana u mjesecu dostavlja do 20. �

dana u istom mjesecu, za razdoblje od 16. do zadnjeg dana u mjesecu dostavlja do 8. �

dana sljedećeg mjeseca. Dnevni obračun trošarine na alkohol i alkoholna pića (osim piva ) na Obrascu DOT-AL.Ne dostavlja se ako nije nastala obveza ili ona iznosi 0 kn

Do 20. dana u mjesecu za protekli mjesec. Mjesečno izvješće o stanju zaliha, primljenim, proizvedenim, otpremljenim i uvezenim količinama te obračunatoj trošarini na alkohol i alkoholna pića (osim piva ) na Obrascu MI-AL.Podnosi se i za mjesec u kojem nije nastala obveza obračunavanja trošarine.Uz mjesečno izvješće za mjesec prosinac priložiti i popis (inventura) zaliha sa stanjem na dan 31. prosinca.

Proizvođač izvan sustava odgode (čl. 55. ZOT)

Dostavlja nadležnoj carinarnici dva puta mjesečno: za razdoblje od 1. do 15. dana u mjesecu dostavlja do 20. �

dana u istom mjesecu, za razdoblje od 16. do zadnjeg dana u mjesecu dostavlja do 8. �

dana sljedećeg mjeseca. Dnevni obračun trošarine na alkohol i alkoholna pića (osim piva ) na Obrascu DOT-AL.Ne dostavlja se ako nije nastala obveza ili ona iznosi 0 kn.

Do 20. dana u mjesecu za protekli mjesec.Mjesečno izvješće o stanju zaliha, primljenim, proizvedenim, otpremljenim i uvezenim količinama te obračunatoj trošarini na alkohol i alkoholna pića (osim piva ) na Obrascu MI-AL.Podnosi se i za mjesec u kojem nije nastala obveza obračunavanja trošarine Uz mjesečno izvješće za mjesec prosinac priložiti i popis (inventura) zaliha sa stanjem na dan 31. prosinca.

Uvoznik Do 20. dana u mjesecu za protekli mjesec.Iste obrasce kao što su navedeni kod ovlaštenog držatelja trošarinskog skladišta. Samo za mjesec u kojem je ostvario uvoz

3 / 2010110

Pore

zi

Trošarina na alkohol i alkoholna pića

5. Etilni alkohol (čl. 44., 45., 46., 50., 51. i 55. ZOT i čl. 35., 36., 38., 39., 40., 42. i 43. POT)

U etilni alkohol ulaze proizvodi koja se ne mogu razvrstati niti u piva, niti u vina, niti u ostala pića dobivena vrenjem, niti u međuproizvode

Predmet oporezivanja jesu: svi proizvodi obuhvaćeni tarifnim oznakama KN 2207 � (etilni alkohol preko 80% vol.) i 2208 (jaka alkoholna pića), s volu-mnim udjelom alkohola većim od 1,2% vol., neovisno o tome jesu li ti proizvodi sastavni dio nekog proizvoda razvrstanog u drugo poglavlje KN. Kao jedan od primjera može biti predmet oporezivanja čokolada ili drugi prehrambeni proizvod punjen rakijom pod uvjetom da ne zadovoljava normativ 8,5 l čistoga alkohola na 100 kg proizvoda za čokolada. Trošarina se ne plaća na alkohol ili alkoholno piće pod uvjetom da sadržaj alko-hola nije veći od 8,5 litara čistog alkohola na 100 kg proizvoda za čokoladu. To pravo ostvaruje samo osoba koja ima status oslobođenog korisnika trošarinskih proizvoda. Međutim ako je udio alkohola veći, uvoznik odnosno oslobođeni korisnik troša-rinskih proizvoda, na razliku preko 8,5 l čistog alkohola na 100 kg proizvoda, plaća trošarinu.

U aktu Carinske uprave pod klasom: 410-19/10-05/09, ur. broj: 513-02-1740/1-10-2 od 21. siječnja 2010. godine u vezi trošarinskog statusa otopine etilnog alkohola, opisan kao destilirana voda s koncentracijom alkohola od 0,001% vol. udjela alkohola, a koji se namjerava uvoziti u svrhe umjera-vanja alkotesta „Drager“, dala mišljenje u kojem navodi da je u članku 39. Zakona o trošarinama propisano da je predmet oporezivanja trošarinom etilni alkohol. Prema odredbi članka 44. istog Zakona, etilnim alkoholom smatraju se svi proizvodi obuhvaćeni tarifnim oznakama KN 2207 i 2208, s volumnim udjelom alkohola većim od 1,2% vol., neovisno o tome jesu li proizvodi sastavni dio nekog proizvoda razvrstanog u drugo poglavlje kombinirane nomenklature. Slijedom navedenog mi-šljenja smo da navedeni proizvod nije predmet oporezivanja trošarinom prema odredbama Zakona o trošarinama. proizvodi obuhvaćeni tarifnim oznakama KN 2204, 2205 i �

2206 s volumnim udjelom alkohola većim od 22% vol. proizvodi koji sadrže alkohol za piće, bez obzira da li je u oto- �

pini ili ne. Kao jedan o primjera koja grupa proizvoda može se ovdje pojaviti kao predmet oporezivanja jesu propolis kapi ili švedska grančica ako nije na Listi lijekova hrvatskog zavoda za zdravstveno osiguranje. Nadalje može se pojaviti i čokolada ili drugi prehrambeni proizvoda koji je punjen pivom i/ili vinom i/ili ostalim pićima dobivenim vrenjem osim piva i vina i/ili me-đuproizvodom s udjelom alkohla veći od 8,5 l čistoga alkohola na 100 kg proizvoda.

Trošarina osnovica na etilni alkohol utvrđuje se prema hektolitru čistog alkohola izraženoga u volumnim postocima mjerenim pri tem-peraturi od 20° C i izračunava se u odnosu na broj hektolitara čistog alkohola.

Trošarina na etilni alkohol plaća se u iznosu 5.300,00 kn po hekto-litru čistog alkohola.

etilni alkohol, osim proizvoda obuhvaćen tarifnom oznakom KN 2207 (etilni alkohol - više od 80 % vol. i denaturirani alkohol), mora biti označen posebnom markicom Ministarstva financija Republike hrvatske.

Postrojenja za proizvodnju i spremanje etilnog alkohola moraju biti opremljena mjernim instrumentima koje propisuje državno tijelo nad-

ležno za mjeriteljstvo, posudama i spremnicima koja imaju valjani ovjereni žig ili valjanu ovjernicu o udovoljavanju mjeriteljskim zahtje-vima, koje izdaje državno tijelo nadležno za mjeriteljstvo. U slučaju popravka, izmjena ili drugih radnji koje zahtijevaju skidanje plombe potrebna je prisutnost carinika.

Jedan od trošarinskih obveznika prema Zakonu o trošarinama smatra se proizvođač trošarinskih proizvoda izvan sustava odgode. Trošarinski obveznik - proizvođač izvan sustava odgode plaćanja trošarine pojavljuje se samo u kategoriji alkohola i alkoholnih pića.

Proizvođači etilnog alkohola iz članka 55. ZOT-a, su osobe: koje proizvode u komercijalne svrhe, �

čija godišnja proizvodnja je u količini manjoj od 1.000,00 lita- �

ra, koje su oslobođene obveze proizvodnje u trošarinskom skla- �

dištu, odnosno bez obzira što imaju status proizvođača ne moraju ishoditi odobrenje za ovlaštenog držatelja trošarinskog skladišta i za trošarinsko skladište, koje ne polažu instrument osiguranja plaćanja trošarine, � kojima � obveza obračunavanja trošarine nastaje u trenutku proizvodnje ostalih pića dobivena vrenjem , s dospijećem pla-ćanja u roku 30 dana od dana nastanka obveze, koje mogu odlučiti žele li biti u sustavu odgode ili izvan toga �

sustava, kojima je ovjerena prijava za upis u registar trošarinskih ob- �

veznika od strane ovlaštene osobe nadležne carinarnice, koju mora podnijeti 8 dana prije početka obavljanja registrirane djelatnosti nadležnoj carinarnici obzirom na sjedište odnosno prebivalište, s priloženim izvatkom iz registra Trgovačkog suda odnosno Rješenje o upisu i početku obavljanja obrta, ne sta-riji od šest mjeseci; presliku Obavijesti Državnog zavoda za statistiku o razvrstavanju poslovnog subjekta prema NKD te podacima o mjestu proizvodnje i očekivanoj količini proizvod-nje trošarinskih proizvoda u kalendarskoj godini te priloženoj potvrdi nadležnog tijela da zadovoljava minimalno tehničko-tehnološke uvjete za proizvodnju alkohola i alkoholnih pića propisanu posebnim propisima, smatra ovlaštenjem za rad.

U slučaju da proizvode više od 1.000,00 litara godišnje nemaju više status proizvođača trošarinskih proizvoda izvan sustava odgode, već su obvezni ishoditi odobrenje od nadležna carinarnice za ovlaštenog držatelja trošarinskog skladišta i za trošarinsko skladište.

Mali proizvođači jakog alkoholnog pića iz članka 54. ZOT-a, posta-ju trošarinski obveznici a to je:

fizička osoba vlasnik ili korisnik poljoprivrednog zemljišta te �

vlasnik tvari za proizvodnju jakog alkoholnog pića koji proizvo-di za vlastite potrebe i to u količini koja ne prelazi 20 litara čistog alkohola godišnje po domaćinstvu obvezni su 8 dana prije početka proizvodnje dostaviti cari- �

narnici nadležnoj prema svome sjedištu odnosno prebivalištu, uz prijavu za upis u registar trošarinskih obveznika, dostaviti i podatak o mjestu proizvodnje te podatak o volumenu uređaja za proizvodnju alkohola –kotla kojeg ima u vlasništvu odnosno uporabi. Ovjerena prijava za upis u registar trošarinskih obve-znica od strane ovlaštene osobe nadležne carinarnice smatra se ovlaštenjem za rad malom proizvođaču vina. ne smije prodavati proizvedeno jako alkoholno piće �

oslobođeni obveze proizvodnje u trošarinskom skladištu �

ne polažu instrument osiguranja plaćanja trošarine �

trošarinu plaćaju ovisno o zapremini kotla za pečenje rakije: �

za kotao zapremine 40 do 100 litara = 100,00 kuna �

za kotao zapremine preko 100 litara = 200,00 kuna �

1113 / 2010 111

Pore

ziŽeljka Marinović, dipl. oec.

dana je mogućnost da zatraži pečaćenje kotla od nadležne carinarnice ako u određenoj godini ne namjerava isti koristiti za proizvodnju �

pića, a sve iz razloga kako mu ne bi nastala obveza obračuna i plaćanja trošarine u razdoblju dok je kotao zapečaćen. ako bi se proizvodile veće količine od propisanih, na razliku plaćaju trošarinu u iznosu od 5.300,00 kuna po hektolitru čistog alkohola. �

Ukoliko fizička osoba namjerava stavljati u potrošnju odnosno prodavati proizvedeno jako alkoholno piće, isto će se smatrati proizvod- �

njom u komercijalne svrhe, a za koju proizvodnju je potrebno ishoditi status ovlaštenog držatelja trošarinskog skladišta-proizvođača (članak 21. Zakona o trošarinama) ili pak status proizvođača izvan sustava odgode (članak 55. Zakona o trošarinama).

TROŠARINSKI OBVEZNIK – ETILNI ALKOHOL

DNEVNI OBRAČUN TROŠARINE MJESEČNO IZVJEŠĆE GODIŠNJE IZVJEŠĆE

Ovlašteni držatelj trošarin-skog skladišta

Dostavlja nadležnoj carinarnici dva puta¸mjesečno: za razdoblje od 1. do 15. dana u mjesecu dostav- �

lja do 20. dana u istom mjesecu, za razdoblje od 16. do zadnjeg dana u mjesecu �

dostavlja do 8. dana sljedećeg mjeseca. Dnevni obračun trošarine na alkohol i alkoholna pića (osim piva ) na Obrascu DOT-AL.Ne dostavlja se ako nije nastala obveza ili ona iznosi 0 kn.

Do 20. dana u mjesecu za protekli mjesec. Mjesečno izvješće o stanju zaliha, primljenim, proizvedenim, otpremljenim i uvezenim količinama te obračunatoj trošarini na alkohol i alkoholna pića (osim piva ) na Obrascu MI-AL.Podnosi se i za mjesec u kojem nije nastala obveza obraču-navanja trošarine.Uz mjesečno izvješće za mjesec prosinac priložiti i popis (inventura) zaliha sa stanjem na dan 31. prosinca.

Proizvođač izvan sustava odgode (čl. 55. ZOT)

Dostavlja nadležnoj carinarnici dva puta mjesečno: za razdoblje od 1. do 15. dana u mjesecu dostav- �

lja do 20. dana u istom mjesecu, za razdoblje od 16. do zadnjeg dana u mjesecu �

dostavlja do 8. dana sljedećeg mjeseca. Dnevni obračun trošarine na alkohol i alkoholna pića (osim piva) na Obrascu DOT-AL.Ne dostavlja se ako nije nastala obveza ili ona iznosi 0 kn.

Do 20. dana u mjesecu za protekli mjesecMjesečno izvješće o stanju zaliha, primljenim, proizvedenim, otpremljenim i uvezenim količinama te obračunatoj trošarini na alkohol i alkoholna pića (osim piva ) na Obrascu MI-AL.Podnosi se i za mjesec u kojem nije nastala obveza obraču-navanja trošarine Uz mjesečno izvješće za mjesec prosinac priložiti i popis (inventura) zaliha sa stanjem na dan 31. prosinca.

Uvoznik Do 20. dana u mjesecu za protekli mjesec.Iste obrasce kao što su navedeni kod ovlaštenog držatelja trošarinskog skladišta.Samo za mjesec u kojem je ostvario uvoz.

Mali proizvođač jakih alkoholnih pića(čl. 54.b ZOT)

Do 20. siječnja tekuće godine za proteklu godinu.Godišnje izvješće o ukupno proizvedenoj količini jakog alko-holnog pića za vlastite potrebe, zapremini kotla te obračunatoj trošarini na Obrascu GI-MP-JAP.

6. Oslobođenje od plaćanja trošarine na alkohol i alkoholna pića (čl. 47. i 49. ZOT i čl. 38., 39. i 81. POT)

Pravna ili fizička osoba koja može za potrebe svoje registrirane djelatnosti nabavljati trošarinske proizvode bez plaćanja trošarine za namje-ne iz članka 47. stavka 1. točka 3. do 11. ZOT- propisano je da se trošarina ne plaća na alkohol i alkoholna pića kada se koristi:

za proizvodnju lijekova; �

za proizvodnju octa iz tarifne oznake KN 2209; �

u proizvodnji neposredno ili kao sastojak nekog poluproizvoda za proizvodnju prehrambenih proizvoda, punjenih ili u drugom obliku, pod �

uvjetom da sadržaj alkohola nije veći od: 8,5 litara čistog alkohola na 100 kg proizvoda za čokoladu; �

5 litara čistoga alkohola na 100 kg proizvoda za druge proizvode; �

za proizvodnju aroma za pripremu prehrambenih proizvoda i bezalkoholnih pića s volumnim udjelom alkohola ne većim od 1,2 % vol; �

u proizvodnim procesima pod uvjetnom da krajnji proizvod ne sadrži alkohol; �

za konzerviranje preparata i pulpiranje voća; �

u medicinske svrhe u bolnicama, domovima zdravlja, ljekarnama; �

za znanstveno–istraživačke ili obrazovne potrebe na fakultetima, institutima i drugim znanstvenim ustanovama koje alkohol koriste za �

obavljanje nastavne i znanstvene djelatnosti. u proizvodnji i preradi neprehrambenih proizvoda (uvjet: alkohol mora biti denaturiran). etilni alkohol se može otpremiti oslobođenom �

korisniku iz trošarinskog skladišta, unijeti ili uvesti u Rh bez plaćanja trošarine za korištenje u proizvodnji neprehrambenih proizvoda samo ako je denaturiran. Denaturiranim se smatra alkohol koji je u procesu proizvodnje onečišćen propisanim sredstvima u propisanim količinama, tako da se daljnjom preradom ne mogu lako otkloniti denaturanti odnosno da se ne može proizvesti prehrambeno upotre-bljiv alkohol. Alkohol se može denaturirati samo u trošarinskom skladištu proizvođača koji je dobio odobrenje nadležne carinarnice. Alkohol se može denaturirati samo u trošarinskom skladištu proizvođača koji je dobio odobrenje nadležne carinarnice i za denaturiranje alkohola. Proizvođač denaturiranog alkohola mora voditi evidenciju o denaturiranju u kojoj mora navesti količinu alkohola i količinu propisanih sredstava koje je koristio za denaturiranje, količinu proizvedenog i otpremljenog denaturiranog alkohola izraženu u litrama čistog alkohola te evidenciju kupaca.

3 / 2010112

Pore

zi

Trošarina na alkohol i alkoholna pića

Alkohol i alkoholna pića mogu nabavljati uz oslobođenje od plaća-nja trošarine za potrebe svoje registrirane djelatnosti samo pravne ili fizičke osoba koje imaju odobrenje za oslobođenog korisnika troša-rinskih proizvoda od carinarnice nadležne obzirom na njihovo sjedi-šte ili prebivalište. Izdaje se na neodređeno vrijeme. Isti ne podnose instrument osiguranja plaćanja trošarine.

Ovlašteni držatelj trošarinskog skladišta može otpremati alkohol i alkoholna pića oslobođenom korisniku trošarinskih proizvoda bez obračuna trošarine, pod sljedećim uvjetima:

da alkohol otprema na temelju pisane narudžbe oslobođenog 1) korisnika trošarinskih proizvoda, u kojoj mora biti navedena vr-sta i količina alkohola i alkoholnih pića te volumni udjel stvar-nog alkohola u tim proizvodima;da prije otpreme alkohola i alkoholnih pića odnosno prije izda-2) vanja računa oslobođenom korisniku trošarinskih proizvoda, zatraži odobrenje za oslobođenog korisnika trošarinskih pro-izvoda;da na računu upiše klauzulu da je alkohol i alkoholno piće 3) otpremljeno bez obračunate trošarine na temelju odobrenja oslobođenog korisnika trošarinskih proizvoda, s pozivom na broj i datum odobrenja; da alkohol i alkoholna pića otprema uz PTD.4)

Ako se alkohol i alkoholna pića nabavljaju na temelju ugovora o postupnom nabavljanju, odobrenje za oslobođenog korisnika troša-rinskih proizvoda može se priložiti ugovoru o postupnom nabavljanju ili pri prvoj narudžbi. Kod svake sljedeće otpreme ovlašteni držatelj trošarinskog skladišta se na računu poziva na broj i datum te prve narudžbe, odnosno ugovora.

Ovlašteni držatelj trošarinskog skladišta mora voditi evidencije o oslobođenim korisnicima trošarinskih proizvoda i otpremljenim koli-činama alkohola i alkoholnih pića , i to po vrstama proizvoda i volu-mnom udjelu stvarnog alkohola u tim proizvodima.

Odobrenje za oslobođenog korisnika trošarinskih proizvoda nad-ležna carinarnica donosi na neodređeno vrijeme, ali se količine trošarinskih proizvoda (prema vrsti i trgovačkom nazivu odnosno tarifnoj oznaci KN) određuju za razdoblje od najduže 12 mjeseci. Pro-mjene odobrenih količina trošarinskih proizvoda moguće su unutar razdoblja određenog odobrenjem, ako oslobođeni korisnik troša-rinskih proizvoda podnese zahtjev za promjenu odobrenih količina trošarinskih proizvoda. O istome carinarnica odlučuje aneksom odo-brenja. Nakon isteka razdoblja odobrenog oslobođenom korisniku trošarinskih proizvoda da može nabavljati utvrđene količine i vrste trošarinskih proizvoda bez plaćanja trošarine, oslobođeni korisnik trošarinskih proizvoda podnosi novi zahtjev za naredno razdoblje koje ne može biti duže od 12 mjeseci. O istome carinarnica odlučuje aneksom odobrenja.

člankom 81. Pravilnika o trošarinama navodi se da pravna ili fizička osoba koja podnese zahtjev za izdavanje odobrenja za oslobođenog korisnika trošarinskih proizvoda do 31. siječnja 2010. godine, sma-trat će se da je danom podnošenja zahtjeva zaprimljenog i ovjerenog od strane nadležne carinarnice postala privremeni nositelj svih prava i obveza koje Zakon propisuje za oslobođenog korisnika trošarinskih proizvoda.

Ako ne ishodi odobrenje do 31. ožujka 2010. godine, nadležna carinarnica će rješenjem utvrditi trošarinu i kamate na trošarinske proizvoda koje je nabavio bez plaćanja trošarine.

Navedene osobe mogu nabavljati, za potrebe svoje registrirane djelatnosti, trošarinske proizvode za namjene iz članka 47. stavka 1. točke 3. do 11. i članka 79. stavka 1. točka 4. i 5. Zakona, bez plaća-nja trošarine, pod uvjetima da trošarinskom obvezniku podnesu:

pisanu narudžbu s izjavom da će nabavljene količine troša- �

rinskih proizvoda koristiti isključivo za namjene navedene u zahtjevu za izdavanje odobrenja za oslobođenog korisnika tro-šarinskih proizvoda podnesenom nadležnoj carinarnici, te presliku zaprimljenog i ovjerenog zahtjeva za izdavanje odo- �

brenja za oslobođenog korisnika trošarinskih proizvoda od strane nadležne carinarnice.

Trošarinski obveznik koji otprema trošarinske proizvode gore na-vedenim pravnim i fizičkim osobama obvezan je na izdanom računu upisati klauzulu da su trošarinski proizvodi otpremljeni bez obračuna-te trošarine, s pozivom na broj i datum zahtjeva za izdavanje odobre-nja za oslobođenog korisnika trošarinskih proizvoda, ovjerenog od strane nadležne carinarnice, te uz uvjet bezgotovinskog plaćanja.

Trošarinski obveznik i pravna ili fizička osoba koja podnese zahtjev za izdavanje odobrenja za oslobođenog korisnika trošarinskih proi-zvoda mora voditi odgovarajuću evidenciju o otpremljenim i primlje-nim količinama trošarinskih proizvoda.

7. Označavanje i stavljanje u promet alkohola i alkoholnih pića (čl. 50 ZOT i čl. 30., 31.,32., 33. i 34 POT)

7.1. Markice za označavanje alkohola i alkoholnih pića

Ostala pića dobivena vrenjem, međuproizvodi i etilni alkohol koji su proizvedeni ili uvezeni i pušteni u potrošnju na području Republike hrvatske, te koji se izvoze ili prodaju u carinskom skladištu, moraju biti označeni posebnom markicom Ministarstva financija Republike hrvatske.

Carinska uprava je u aktu klasa: 410-19/09-05/49, ur. broj: 513-02-1732/1-09-3 od 11. siječnja 2010. vezano za izvoz alkoholnih pića bez markica u Njemačku u 2010. godini, dala mišljenje u kojem je navedena da je člankom 50. stavak 2. Zakona o trošarinama pro-pisano da proizvodi iz članka 42., 43. i 44. Zakona, osim proizvoda obuhvaćenih tarifnom oznakom KN 2207 te proizvoda definiranih Zakonom o vinu koji se izvoze iznimno mogu biti obilježeni oznakom koju zahtjeva zemlja uvoznica, odnosno bez oznake, što izvoznik mora dokumentirati nadležnoj carinarnici dokazom o preuzimanju markica ili drugim odgovarajućim dokumentom.

Kod izvoza alkoholnih pića bez oznake odnosno s oznakom koju zahtjeva zemlja uvoznica, tvrtka izvoznik mora carinarnici nadležnoj prema sjedištu podnijeti zamolbu za izdavanje mišljenja za izvoz al-koholnih pića bez označavanja posebnim markicama Ministarstva financija Republike hrvatske, odnosno s oznakom koju zahtjeva ze-mlja uvoznika.

Tvrtka izvoznik dužna je navedeno dokumentirati izjavom inoze-mnog kupca da nisu potrebne nikakve oznake odnosno markice za označavanje alkoholnih pića koja se uvoze iz Republike hrvatske, odnosno dokazom o preuzimanju markica ili na zahtjev carinarnice drugim odgovarajućim dokumentom. Tvrtka izvoznik obvezna je nadležnoj carinarnici nakon konačnog izvoza za tekuću godinu, do-staviti izvješće koje treba sadržavati specifikaciju izvezenih količina pića, broj JCD-a za izvoz i poziv na broj akta nadležne carinarnice kojim je izvoz odobren.

Pivo i proizvodi obuhvaćeni tarifnom oznakom KN 2207, a to je etilni alkohol i dentaturirani alkohol ne označavaju se markicama.

Posebna markica za označavanje alkohola i alkoholnih pića ima prvenstveno evidencijsko nadzorno značanje, a sadrži:

1133 / 2010 113

Pore

ziŽeljka Marinović, dipl. oec.

Slovnu oznaku serije: 1) A – za alkohol i alkoholna pića proizvedena i puštena u potroš-

nju na području Republike hrvatske, uključujući i prodaju u carinskom skladištu,

B – za alkohol i alkoholna pića iz uvoza. Na markici se može nalaziti i oznaka uvoznika,

C – za alkohol i alkoholna pića koja se izvoze. Mogu biti ozna-čene i oznakom koju zahtjeva zemlja uvoza odnosno bez oznake što izvoznik mora dokumentirati nadležnoj cari-narnici.

Količinsku oznaku (od 0,25 litara do 5 litara) 2) Numeraciju3) tekst Republika hrvatska Ministarstvo financija i grb Republi-4) ke hrvatske.

Proizvodi definirani Zakonom o vinu označavaju se prilikom stavlja-nja u promet markicama Zavoda za vinogradarstvo i vinarstvo. Valja napomenuti da će u pogledu označavanje pojedinih vrsta proizvoda markicama biti poteškoća jer osim vina i voćnih vina tu se mogu nalaziti i druge vrste alkoholnih pića definiranih Zakonom o vinu a visina trošarine im ne iznosi 0,00 kuna. Naime na sve proizvode koji su do 1. siječnja 2010. godine imali markicu Zavoda za vinogradar-stvo i vinarstvo visina posebnog poreza na alkohol je iznosila 0,00 kn. Međutim od 1. siječnja 2010. godine pojedine vrste alkoholnog pića mogu imati markicu od Zavoda za vinogradarstvo i vinarstvo ali visina trošarine ne mora iznositi 0,00 kun. Naime važno je prvo odrediti trošarinski status proizvoda da bi se znala visina trošarine te kojim markicama je potrebno označiti proizvod.

Markice i vrpce za označavanje vina izdaje Zavod za vinogradar-stvo i vinarstvo skupa s rješenjem za stavljanje u promet vina. Za označavanje vina koje se stavlja u promet koriste se markice i vrpce. Izrađuju se kao samoljepive papirnate markice ili vrpce, ali mogu se izrađivati i kao ugradbene koje idu kao cjelina s kapicom na bocu.U pravilu se na bocu lijepe markice, a na veće pakovine vrpce. Na pro-izvode iz uvoza lijepi se markica četvrtastog oblika. Pod orginalnom robom smatraju se sve vrste pakovina do 60 litara Markica se obve-zno mora nalijepiti tako da se prilikom otvaranja pakovine ošteti.

7.2. Postupak izdavanja posebnih markica Ministarstva financija

Zahtjev za tiskanje posebnih markica na Obrascu ZT-AL trošarin-ski obveznici podnose carinarnici nadležnoj prema svome sjedištu odnosno prebivalištu i to do 15. u mjesecu za naredni mjesec. Kod podnošenja zahtjeva potrebno je dokumentirati uplatu naknade za tiskarsku vrijednost markica po ispostavljenom predračunu. Cijena tiskanja markice iznosi 0,018 kn po komadu s uključenim porezom na dodanu vrijednost.

Nadležnost carinarnice obzirom na sjedište odnosno prebivalište trošarinskog obveznika utvrđena je Uredbom o područjima na ko-jima djeluju carinarnice Carinske uprave Republike hrvatske (Nar. nov., br, 118/01., 3/02., 185/04., 122/05., 153/05 i 49/06.).

Prvi zahtjev za tiskanje, kao i zahtjev po kojemu se naručuju dvo-struke količine i količine iznad prosjeka naručivanih markica u po-sljednja tri mjeseca, trebaju se podnijeti odnosno naručiti trideset dana prije preuzimanja markica za naredni mjesec.

Prilog 5

Obrazac ZT-AL

Naziv trošarinskog obveznika: X TRADe d.o.o. Carinarnica ZagrebSjedište/prebivalište : Zagreb, Sv. Mateja 7 Datum prijama: 15.1.2010.OIB: 12345678912Trošarinski broj: hR01130270D00Mjesto i datum: Zagreb, 14.1.2010.

Zahtjev za tiskanje posebnih markica za označavanje alkohola i alkoholnih pića

Slovna oznaka serije

Volumen pakiranja u litrama (od 0,25 l do 5,00 l )

Dimenzija markica

Ukupno (komada)

1 2 3 4

A 1,00 100x20 100.000A 0,25 80x16 10.000B 1,5 80x16 200C 1,00 80x16 10.000

UKUPNO xxx xxx 120.200

X TRADe d.o.o.M.P.Potpis ovlaštene

osobe trošarinskog obveznika

Ovlaštena osoba carinarnice izdaje markice podnositelju zahtjeva temeljem Potvrde o izdavanju/preuzimanju markica na Obrascu P-AL. Preuzimatelj markica mora ovlaštenoj osobi carinarnice predati ovla-štenje o preuzimanju markica koje mu je izdao podnositelj zahtjeva.

Ministrastvo financija Carinska uprava Carinarnica Zagreb KLASA:410-19/08-05/1URBROJ:513-02-4192/12-10-2 Mjesto i datum:Zagreb, 29.1.2010.

Prilog 6

Obrazac P-AL

Naziv trošarinskog obveznika: X TRADe d.o.o.Sjedište/prebivalište: Zagreb, Sv. Mateja 7OIB: 12345678912Trošarinski broj: hR01130270D00Mjesto i datum: Zagreb, 29.1.2010.

Potvrda o izdavanju posebnih markica za označavanje alkohola i alkoholnih pića na dan 29. siječnja 2010. godine broj 1

Slovna oznaka serije

Volumen pakiranja

Izdano markicaUkupno

Od broja Do broja

A 1,00 501 100.500 100.000

A 0,25 101 10.100 10.000

B 1,5 10.101 10.400 200

C 1,00 6.900.001 6.910.000 10.000

UKUPNO xxx xxx xxx 120.200

Potpis ovlaštene osobe carinarnice Potpis ovlaštene osobe trošarinskog obveznika

M.P.

Oštećene posebne markice ili one koje se više ne koriste podno-sitelj zahtjeva dužan je predati ovlaštenom djelatniku carinarnice pri narednom podnošenju zahtjeva za preuzimanje markica. Oštećene markice trebaju se nalijepiti na arku papira.

www.RiPup.hr

3 / 2010114

Pore

zi

Trošarina na alkohol i alkoholna pića

Markice koje uništi stroj pri lijepljenju, tako da se ne mogu vratiti carinarnici, podnositelj zahtjeva mora popisati a zapisnik o popisu unište-nih markica predati ovlaštenom djelatniku carinarnice pri narednom podnošenju zahtjeva za tiskanje markica.

Ako su obvezniku isporučene neispravne markice od strane nadležne carinarnice, obvezan ih je popisati i odmah dostaviti nadležnoj cari-narnici. Za njih obveznik dobiva u zamjenu ispravne markice.

Za neutrošene, oštećene i uništene markice podnositelji zahtjeva za tiskanje markica nemaju pravo na povrat naknade za tiskarsku vrijed-nost markica.

Trošarinski obveznici koji su preuzeli markice, obvezni su do 20. dana u tekućem mjesecu dostaviti nadležnoj carinarnici mjesečno izvješće o preuzetim, utrošenim i vraćenim markicama za označavanje alkohola i alkoholnih pića, za protekli mjesec, na Obrascu MU-AL.

Prilog 7

Obrazac MU-AL

Naziv trošarinskog obveznika: X TRADe d.o.o. Carinarnica Zagreb

Sjedište/prebivalište: Zagreb, Sv. Mateja 7 Datum prijama: 20.2.2010.

OIB: 12345678912

Trošarinski broj: hR01130270D00

Mjesto i datum : Zagreb, 19.2.2010.

Mjesečno izvješće o preuzetim, utrošenim i vraćenim posebnim markicama za označavanje alkohola i alkoholnih pića za razdoblje od 1. siječnja do 31. siječnja 2010. godine

Slovna oznaka serije

Volumen pakiranja u litrama

(od 0,25 l do 5,00 l)

Prijenos neutrošenih markica iz prethodnog

razdoblja

Preuzeto markica

Ukupno ( 3+4 )

Utrošeno markica

Povrat Stanje zaliha na kraju mjeseca ( 5-6-7-8-9 )Oštećenih Neutrošenih Neispravnih

1 2 3 4 5 6 7 8 9 10

A 1,00 0 100.000 100.000 90.000 0 10.000 0 0

A 0,25 0 10.000 10.000 9.000 1000 0 0 0

B 1,50 0 200 200 150 40 0 0 10

C 1,00 0 10.000 10.000 5.000 125 0 0 4.875

X TRADe d.o.o.M.P.Potpis ovlaštene

osobe trošarinskog obveznika

7.3. Lijepljenje markica, pakiranje i prometMarkica se mora nalijepiti tako da :

dio markice mora biti preko čepa zatvarača boce, �

položaj markice može biti preko čepa – u obliku slova U; do pola čepa-u obliku slova L; te oko čepa �

pri otvaranju boce markica se mora ošteti, �

izuzetak, ako su pakirani u limenoj ambalaži sa prsten otvaračem, markica se lijepi bočno na stranici limenke. �

Proizvodi moraju biti označeni markicama u pakiranju od 0,25 do 5,00 litara.Trošarinskim obveznicima kao i svim drugim pravnim i fizičkim osobama, nije dozvoljena prodaja trošarinskih proizvoda na mjestima koja

su određena kao tržnice i mjesta gdje se može prigodno trgovati, odnosno na otvorenim mjestima na kojima se gotovinski promet ne evi-dentira preko naplatnih uređaja ili izdavanja računa u smislu Zakona o porezu na dodanu vrijednost (Nar. nov., br. 47/95 do 94/09). Iznimno, prodaja alkohola i alkoholnih pića dopuštena je na mjestima gdje se može prigodno trgovati (sajmovi, izložbe i sl.), a koja mjesta je sukladno Pravilniku o minimalnim tehničkim i drugim uvjetima koji se odnose na prodajne objekte, opremu i sredstva u prodajnim objektima i uvjetima za prodaju robe izvan prodavaonica (Nar. nov., br. 66/09, 108/09 i 8/10) svojom odlukom odredilo nadležno tijelo te uz suglasnost nadležne carinarnice prema mjestu prodaje. Alkoholna pića koja se prodaju na tim mjestima moraju biti označena posebnom markicom Ministarstva financija ako se prodaju u pakiranjima od 0,25 do 5,00 litara. Pri prodaji alkoholnih pića obavezno je izdavanje računa u smislu Zakona o porezu na dodanu vrijednost.