universidad central del ecuador facultad de …€¦ · 1.2.2.2 proveedores ... 2.4.2...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE ADMINISTRACIÓN DE EMPRESAS

“PROYECTO DE FACTIBILIDAD PARA LA INSTALACIÓN DE UN

RESTAURANTE DE MARISCOS EN LA PARROQUIA DE LLANO GRANDE

AL NORTE DE LA CIUDAD DE QUITO.”

AUTORA:

EVELYN ALEXANDRA SUÁREZ FOLLECO

INGENIERA EN ADMINISTRACIÓN DE EMPRESAS

DIRECTOR:

ECON. JUAN JOSÉ MORILLO VILLARREAL

D. M. DE QUITO, OCTUBRE 2014

Suárez Folleco, Evelyn Alexandra (2015). Proyecto de

factibilidad para la instalación de un restaurante de mariscos en

la parroquia de Llano Grande al norte de la ciudad de Quito.

Trabajo de investigación para optar por el grado de Ingeniera en

Administración de Empresas, Quito: UCE. 270 p.

i

DEDICATORIA

A Dios, el ser supremo que me llena de su infinito amor, por guiar mis pasos y por todas las bendiciones recibidas. A mis padres, les doy las gracias por darme la vida y por la sacrificada labor que realizan día a día, porque han sido ejemplo de rectitud, sabiduría y por la fe depositada en mí. A mis hermanas, que siempre han estado a mi lado en los instantes que he necesitado su colaboración y que se han convertido en personas incondicionales en las varias jornadas de lucha y éxito. A una persona especial, que se ha ganado mi corazón brindándome su apoyo desinteresado, amor y comprensión.

La Autora.

ii

AGRADECIMIENTO

A la Universidad Central del Ecuador, por la oportunidad que me brindó para culminar ésta etapa de mi formación académica y profesional, en el vasto campo de las Ciencias Administrativas. A mi Tutor y Director de Tesis, Econ. Juan José Morillo Villarreal, quien con sus conocimientos, tiempo y actitud solidaria, ha sabido guiarme en todo momento a lo largo de la elaboración del proyecto. Cabe mencionar que lo considero como uno de los mejores docentes y amigo que he tenido el gusto de conocer. A los accionistas del proyecto de emprendimiento, por la confianza y las facilidades que permitieron la instalación del restaurante de comida a base de mariscos. A la familia y amigos, que aportaron con observaciones y sugerencias para la culminación y mejora del presente trabajo de grado.

La Autora.

iii

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE ADMINISTRACIÓN DE EMPRESAS

Yo, EVELYN ALEXANDRA SUÁREZ FOLLECO en calidad de autor del trabajo de

investigación realizada sobre “PROYECTO DE FACTIBILIDAD PARA LA

INSTALACIÓN DE UN RESTAURANTE DE MARISCOS EN LA PARROQUIA

DE LLANO GRANDE AL NORTE DE LA CIUDAD DE QUITO”, por la presente

autorizo a la UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los

contenidos que me pertenecen o de parte de los que contienen esta obra, con fines

estrictamente académicos o de investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8; 19

y demás pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, a 23 de Octubre de 2014

EVELYN ALEXANDRA SUÁREZ FOLLECO

C.C.171953517-9

iv

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE ADMINISTRACIÓN DE EMPRESAS

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentada por la

Señorita EVELYN ALEXANDRA SUÁREZ FOLLECO para optar por el título

profesional cuyo tema es: “PROYECTO DE FACTIBILIDAD PARA LA

INSTALACIÓN DE UN RESTAURANTE DE MARISCOS EN LA PARROQUIA

DE LLANO GRANDE AL NORTE DE LA CIUDAD DE QUITO” la misma que reúne

los requerimientos, y los méritos suficientes para ser sometida a evaluación por el tribunal

calificador.

En la ciudad de Quito, a los 23 días del mes de OCTUBRE de 2014.

v

CONTENIDO

DEDICATORIA ........................................................................................................................ i

AGRADECIMIENTO .............................................................................................................. ii

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL .................................................... iii

APROBACIÓN DEL DIRECTOR DE TESIS ..................................................................... iv

ÍNDICE DE CONTENIDOS ................................................................................................... v

LISTA DE TABLAS ................................................................................................................ vi

LISTA DE FIGURAS ............................................................................................................ xvi

ANEXOS ................................................................................................................................. xx

RESUMEN EJECUTIVO .................................................................................................... xxii

ABSTRACT .......................................................................................................................... xxii

INTRODUCCIÓN .................................................................................................................... 1

Generalidades ......................................................................................................................... 1

CAPÍTULO I ............................................................................................................................ 3

ANÁLISIS DE CONTEXTOS ................................................................................................. 3

Introducción .............................................................................................................................. 3

Antecedentes .......................................................................................................................... 4

1.1 Análisis Del Entorno ............................................................................................................ 8

1.1.1 Definición de Entorno ........................................................................................................... 8

1.2 Clasificación del Entorno ..................................................................................................... 8

1.2.1 Macro entorno ............................................................................................................... 8

1.2.1.1 Factor Demográfico ............................................................................................. …9

1.2.1.2 Factor Geográfico .................................................................................................... 10

1.2.1.3 Factor Económico ......................................................................................................... 11

1.2.1.4 Factor Político Legal ............................................................................................. 18

1.2.1.5 Factor Tecnológico ....................................................................................................... 20

1.2.1.6 Factor Social ................................................................................................................. 21

vi

1.2.2 Micro entorno .................................................................................................................. 28

1.2.2.1 Clientes .................................................................................................................. 29

1.2.2.2 Proveedores ........................................................................................................... 29

1.2.2.3 Competencia .......................................................................................................... 31

1.2.2.4 Grupos de Interés ................................................................................................... 34

1.3 Clases de Microempresa ................................................................................................ 40

1.3.1 Ley de la Microempresa ........................................................................................... 36

1.3.2 Régimen Legal de la Microempresa ......................................................................... 36

1.3.3 Requisitos para el Funcionamiento de una Microempresa Civil .............................. 37

1.3.3.1 Registro Único de Contribuyentes ..................................................................... 37

1.3.3.2 Patente Municipal en Quito ............................................................................... 37

1.3.3.2.1 Patente Personas Naturales ......................................................................... 37

1.3.3.3 Cuerpo de Bomberos en Quito .......................................................................... 38

JUSTIFICACIÓN E IMPORTANCIA ..................................................................................... 47

CAPÍTULO II ......................................................................................................................... 41

ESTUDIO DE MERCADO ................................................................................................... 41

Introducción ............................................................................................................................ 41

2.1 Base Conceptual ............................................................................................................ 50

2.1.1 ¿Qué es Mercado? .................................................................................................... 50

2.1.2 Estudio de Mercado .................................................................................................. 51

2.2 Objetivos ........................................................................................................................ 51

2.2.1 Objetivo General ...................................................................................................... 51

2.2.2 Objetivos Específicos ............................................................................................... 51

2.3 Identificación y/o Caracterización de los Bienes y/o Servicios ..................................... 52

2.3.1 Descripción de los Productos ................................................................................... 53

2.3.1.1 Ceviche de Camarón .......................................................................................... 53

2.3.1.2 Ceviche de Concha ............................................................................................ 54

vii

2.3.1.3 Ceviche Mixto ................................................................................................... 55

2.3.1.4 Encebollado de Pescado .................................................................................... 56

2.3.1.5 Arroz Marinero .................................................................................................. 57

2.3.1.6 Bebidas .............................................................................................................. 59

2.3.2 Características Intrínsecas ........................................................................................ 59

2.4 Estructura Económica del Mercado .............................................................................. 62

2.4.1 Estructura del Mercado............................................................................................. 62

2.4.2 Identificación del Tipo de Elasticidad del Proyecto ................................................. 55

2.4.2.1 Elasticidad: ........................................................................................................ 55

2.5 Análisis de la Demanda ................................................................................................. 55

2.5.1 Concepto de Demanda .............................................................................................. 55

Clasificación de la Demanda ............................................................................................. 56

2.6 Segmentación del Mercado ............................................................................................ 57

Variables de Segmentación ............................................................................................... 59

2.7 Determinación de la Población Objetivo (N) ................................................................ 60

2.7.1 Definición de Universo ............................................................................................ 60

2.7.2 Población Objetivo ................................................................................................... 70

2.8 Diseño de Instrumentos de la Investigación .................................................................. 70

2.8.1 Cálculo del Tamaño de la Muestra ........................................................................... 71

Muestra .............................................................................................................................. 71

Muestreo ............................................................................................................................ 71

Muestra Aleatoria Simple .................................................................................................. 71

2.9 Diseño del Instrumento de Investigación. ...................................................................... 73

2.10 Formulación y aplicación de la encuesta ..................................................................... 66

2.11 Procesamiento y análisis de resultados ........................................................................ 78

2.12 Cuantificación de la Demanda Actual ......................................................................... 91

2.13 Proyección de la Demanda .......................................................................................... 84

viii

2.14 Análisis de la Oferta .................................................................................................. 102

2.14.1 Definición de Oferta ............................................................................................. 102

2.14.2 Definición de Competencia .................................................................................. 103

2.14.3 Los Precios ........................................................................................................... 104

2.15 Capacidad instalada de la competencia ...................................................................... 104

2.16 Cuantificación de la Oferta Actual .............................................................................. 94

2.17 Proyección de la Oferta ................................................................................................ 95

2.18 Demanda Insatisfecha .................................................................................................. 96

2.19 Participación de la Empresa en el Mercado ................................................................. 99

2.20 Marketing Mix ............................................................................................................. 99

2.20.1 Producto ................................................................................................................ 100

2.20.1.1 Definición ...................................................................................................... 100

2.20.1.2 Objetivos del Producto .................................................................................. 100

2.20.1.3 Estrategias del Producto ................................................................................ 101

2.20.2 Precio .................................................................................................................... 102

2.20.2.1 Definición de Precio ...................................................................................... 102

2.20.2.2 Objetivos del Precio ...................................................................................... 102

2.20.2.3 Estrategias del Precio .................................................................................... 103

2.20.3 Plaza ..................................................................................................................... 103

2.20.3.1 Definición de Plaza ........................................................................................ 103

2.20.3.2 Objetivos de la Plaza ..................................................................................... 103

2.20.3.3 Estrategias de la Plaza ................................................................................... 104

2.20.4 Promoción ............................................................................................................ 104

2.20.4.1 Definición de Promoción ............................................................................... 104

2.20.4.2 Objetivos de Promoción ................................................................................ 104

2.20.4.3 Estrategias de la Promoción .......................................................................... 105

CAPÍTULO III ..................................................................................................................... 107

ix

ESTUDIO TÉCNICO .......................................................................................................... 107

Introducción .......................................................................................................................... 107

3.1 Base Conceptual .......................................................................................................... 107

3.2 Objetivos ...................................................................................................................... 108

3.2.1 Objetivo General .................................................................................................... 108

3.2.2 Objetivos Específicos ............................................................................................. 108

3.3 Tamaño del Proyecto ................................................................................................... 108

3.3.1 Unidad de Medida ................................................................................................. 109

3.3.2 Factores Condicionantes del Tamaño del Proyecto............................................... 109

3.4 Optimización del Tamaño ............................................................................................ 110

3.4.1 Capacidad Instalada ................................................................................................ 111

3.4.2 Capacidad Utilizada................................................................................................ 112

3.4.3 Programa de Producción ........................................................................................ 113

3.4.3.1 Programa de Producción Temporada Baja ...................................................... 113

3.4.3.2 Programa de Producción Temporada Media ................................................... 113

3.4.3.3 Programa de Producción Temporada Normal ................................................. 114

3.4.3.4 Consolidado Programa de Producción ............................................................ 115

3.5 Localización del Proyecto ............................................................................................ 116

3.5.1 Factores Condicionantes de la Localización del Proyecto ..................................... 116

3.5.1.1 Tamaño del Mercado ....................................................................................... 116

3.5.1.2 Condicionamiento Técnico .............................................................................. 116

3.5.1.3 Disponibilidad de Insumos .............................................................................. 116

3.5.1.4 Disponibilidad de Servicios Públicos .............................................................. 117

3.5.1.5 Capacidad Financiera y Administrativa .......................................................... 117

3.5.2 Tendencias de la Localización del Proyecto .......................................................... 117

3.5.3 Macro Localización ................................................................................................ 118

3.5.4 Micro Localización ................................................................................................. 120

x

3.5.4.1 Selección de la Localización Específica del Proyecto ..................................... 122

3.5.4.1.1 Posibles Lugares para Localizar el Proyecto ............................................ 122

3.5.4.2 Selección de la Alternativa Óptima ................................................................. 123

3.6 Ingeniería del Proyecto ................................................................................................ 124

3.7 Descripción de los Procesos de Producción ................................................................ 124

3.7.1 Definición de Procesos de Producción ................................................................... 124

3.7.2 Descripción Técnica de las Etapas del Proceso de Producción y Servicio de Venta ........ 125

3.8 Diagramas de Flujo ...................................................................................................... 129

3.8.1 Diagramas de Flujo de los Procesos de Preparación del Ceviche de Camarón ................ 131

3.8.2 Diagramas de Flujo de los Procesos de Preparación del Ceviche de Concha ................... 133

3.8.3 Diagramas de Flujo de los Procesos de Preparación del Ceviche Mixto ......................... 135

3.8.4 Diagramas de Flujo de los Procesos de Preparación del Encebollado de Pescado ............ 137

3.8.5.1 Diagramas de Flujo de los Procesos de Preparación del Arroz Marinero ..................... 139

3.8.5.2 Diagramas de Flujo de los Procesos de Preparación del Arroz Marinero ..................... 140

3.8.6 Diagramas de Flujo del Servicio que presta el restaurante..................................... 143

3.9 Selección de la Tecnología .......................................................................................... 144

3.9.1 Identificación y Descripción de los Activos Fijos Requeridos .............................. 145

3.9.1.1 Descripción de los Activos Fijos Área de Cocina ........................................... 146

3.9.1.2 Descripción de los Activos Fijos Área de Ventas ........................................... 148

3.9.2 Descripción de los Activos Fijos Área de Administración .................................... 150

3.10 Requerimiento de Materias Primas ............................................................................ 151

3.10.1 Balance de Materiales........................................................................................... 151

3.10.1.1 Insumos Directos ........................................................................................... 151

3.10.1.2 Requerimientos Materiales de Limpieza ....................................................... 154

3.11 Requerimiento de Personal ........................................................................................ 154

3.11.1 Requerimiento de Uniformes ............................................................................... 155

3.11.2 Requerimiento Suministros de Oficina ................................................................ 156

xi

3.12 Distribución Espacial ................................................................................................. 157

CAPÍTULO IV ...................................................................................................................... 159

ESTUDIO ADMINISTRATIVO ORGANIZACIONAL .................................................. 159

Introducción .......................................................................................................................... 159

4.1 Base Conceptual .......................................................................................................... 159

4.2 Objetivo ....................................................................................................................... 160

4.2.1 Objetivos General ................................................................................................... 160

4.2.2 Objetivos Específicos ............................................................................................. 160

4.3 Marco Legal ................................................................................................................. 160

4.3.1 Constitución Jurídica de la Empresa ...................................................................... 163

4.3.2 Requisitos de Funcionamiento del Restaurante ...................................................... 163

4.3.3 Aportaciones de Capital ......................................................................................... 164

4.4 Estructura Orgánica Administrativa ............................................................................ 164

4.4.1 Elementos de la Estructura Orgánica Administrativa ............................................ 165

4.4.1.1 Estructural ........................................................................................................ 165

4.4.1.2 Funcional ......................................................................................................... 167

4.4.1.3 Posicional ........................................................................................................ 168

4.5 Manual de Funciones ................................................................................................... 170

4.5.1 Perfil de Puestos ..................................................................................................... 170

4.6 Algunos Elementos del Direccionamiento Estratégico ............................................... 179

4.6.1 Misión ..................................................................................................................... 179

4.6.2 Visión ..................................................................................................................... 179

4.6.3 Objetivos ................................................................................................................ 180

4.6.3.1 Objetivo General.............................................................................................. 180

4.6.3.2 Objetivos Específicos ...................................................................................... 180

4.6.4 Valores Corporativos .............................................................................................. 181

4.6.4.1 Valores ............................................................................................................. 181

xii

4.6.5 Principios Corporativos .......................................................................................... 181

4.6.5.1 Principios ......................................................................................................... 181

4.6.6 Políticas .................................................................................................................. 182

4.6.7 Estrategias .............................................................................................................. 182

4.7 Plan Operativo Anual ................................................................................................... 183

4.8 Mapa Estratégico ......................................................................................................... 206

CAPÍTULO V ....................................................................................................................... 207

ESTUDIO ECONÓMICO FINANCIERO ........................................................................ 207

Introducción .......................................................................................................................... 207

5.1 Base Conceptual .......................................................................................................... 207

5.2 Objetivos ...................................................................................................................... 208

5.2.1 Objetivo General .................................................................................................... 208

5.2.2 Objetivos Específicos ............................................................................................. 208

5.3 Presupuesto de Inversiones .......................................................................................... 208

5.3.1 Inversión Fija .......................................................................................................... 209

5.3.2 Inversión Diferida ................................................................................................... 215

5.3.3 Capital de Trabajo .................................................................................................. 216

5.4 Financiamiento del Proyecto ........................................................................................ 218

5.4.1 Recursos Propios .................................................................................................... 219

5.4.2 Crédito .................................................................................................................... 219

5.5 Presupuesto de Costos y Gastos ................................................................................... 220

5.5.1 Costo de Producción del Servicio........................................................................... 221

5.5.2 Gastos Operacionales ............................................................................................. 222

5.5.2.1 Gastos Administrativos y de Ventas ................................................................ 223

5.5.3 Gastos Financieros ................................................................................................. 225

5.5.3.1 Características del Crédito ............................................................................... 225

5.5.3.2 Fórmula para obtener cuota fija de crédito ...................................................... 225

xiii

5.5.3.3 Tabla de Amortización .................................................................................... 211

5.6 Presupuesto de Ingresos del Proyecto .......................................................................... 212

5.7 Estados Financieros Proforma ..................................................................................... 213

5.7.1 Balance de situación ............................................................................................... 214

5.7.2 Estado de Resultados .............................................................................................. 215

5.7.3 Flujo de Caja .......................................................................................................... 216

CAPÍTULO VI ...................................................................................................................... 218

EVALUACIÓN DEL PROYECTO .................................................................................... 218

6.1 Base Conceptual .......................................................................................................... 218

6.2 Objetivos de la Evaluación del Proyecto ..................................................................... 219

6.2.1 Objetivo General .................................................................................................... 219

6.2.2 Objetivos Específicos ............................................................................................. 219

6.3 Tasa de Descuento ....................................................................................................... 219

6.3.1 Costo Promedio Ponderado del Capital .................................................................. 220

6.3.2 Tasa de Inflación .................................................................................................... 221

6.3.3 Tasa de Riesgo ........................................................................................................ 221

6.4 Indicadores de Rentabilidad ......................................................................................... 222

6.4.1 Valor Actual Neto (VAN) ...................................................................................... 222

6.4.2 Tasa Interna de Retorno (TIR) ............................................................................... 223

6.4.3 Periodo de Recuperación de la Inversión (PRI) ..................................................... 224

6.4.4 Relación Beneficio / Costo ..................................................................................... 226

6.5 Punto de Equilibrio ...................................................................................................... 227

6.6 Análisis de Sensibilidad ............................................................................................... 232

6.7 Análisis Ambiental ...................................................................................................... 233

CAPÍTULO VII .................................................................................................................... 235

CONCLUSIONES Y RECOMENDACIONES ................................................................. 235

7.1 CONCLUSIONES ....................................................................................................... 235

xiv

7.2 RECOMENDACIONES .............................................................................................. 237

BIBLIOGRAFÍA ............................................................................................................... 254

xv

LISTA DE TABLAS

TABLA Nº 1-01 Producto Interno Bruto (PIB) por Industria V/ Real…………………..14

TABLA Nº 1-02 Tasa de Variación Porcentual………………………………………….15

TABLA Nº 1-03 PIB por Clase de Actividad Económica……………………………….15

TABLA Nº 1-04 Producto Interno Bruto………………………………………………...16

TABLA Nº 1-05Tasas de Interés a diciembre 2013 (*) BC……………………………...18

TABLA Nº 1-06Tasas Activas Período Enero-Junio 2014………………………………19

TABLA Nº 1-07Tasas de Interés Pasivas (Período 2013-2014)………………………... 19

TABLA Nº 1-08Indicadores de Coyuntura del Mercado Laboral INEC………………...29

TABLA Nº 1-09Principales Estadísticas del Mercado Laboral INEC…………………...29

TABLA Nº 1-10Análisis de Proveedores, Producto y Servicio………………………….34

TABLA Nº 1-11 Principales Comp. de Comida en Llano Grande……………………….35

TABLA Nº 2-12Tamaño de las Porciones según Kraft…………………………………..59

TABLA Nº 2-13Número de Habitantes Administración Zonal de Calderón…………….66

TABLA Nº 2-14Datos del Universo Administración Zonal de Calderón………………..68

TABLA Nº 2-15Consumo de Alimentos a Base de Mariscos……………………………72

TABLA Nº 2-16 Platos de Preferencia por el Público…………………………………...73

TABLA Nº 2-17 Frecuencia de Consumo del Ceviche de Camarón…………………….74

TABLA Nº 2-18Frecuencia de Consumo del Ceviche de Concha……………………….75

TABLA Nº 2-19Frecuencia de Consumo del Ceviche Mixto……………………………76

TABLA Nº 2-20Frecuencia de Consumo del Encebollado de Pescado………………….77

TABLA Nº 2-21Frecuencia de Consumo de Arroz Marinero……………………………78

TABLA Nº 2-22Lugares de Consumo de Mariscos……………………………………...79

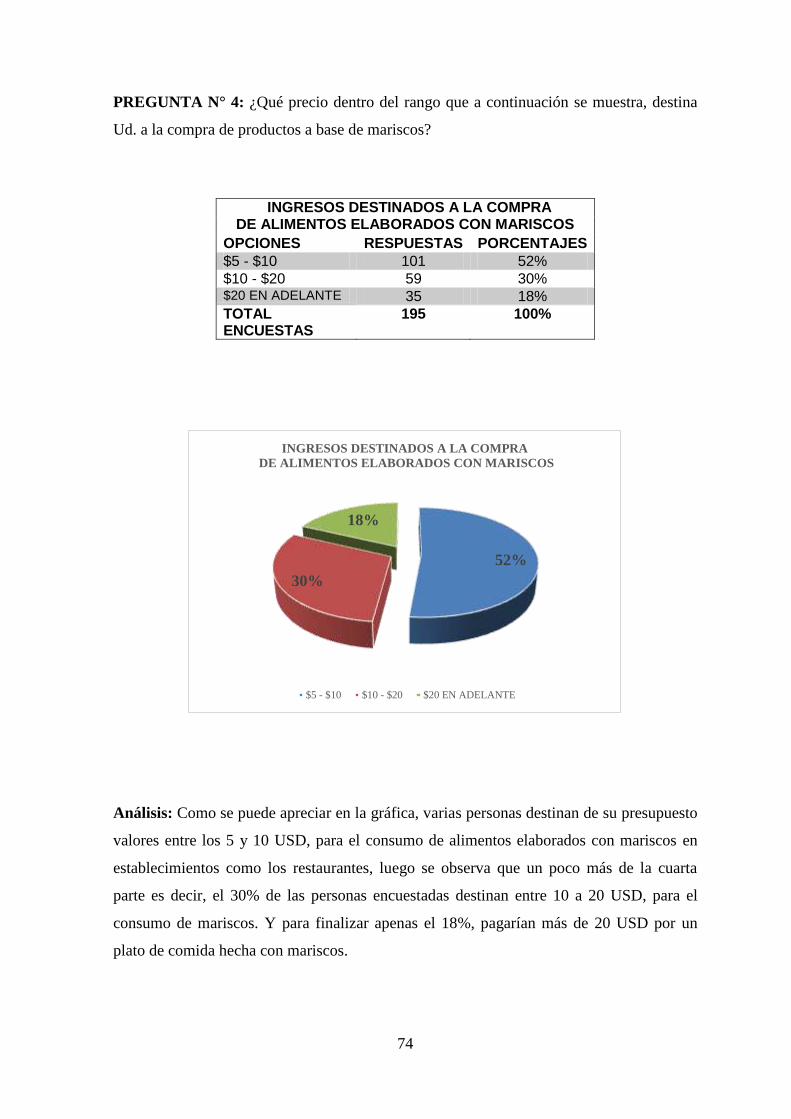

TABLA Nº 2-23Ingresos destinados a la compra de alimentos con mariscos…………...80

TABLA Nº 2-24Consideraciones al elegir el producto…………………………………..81

TABLA Nº 2-25Lugar de Preferencia para el Servicio…………………………………..82

TABLA Nº 2-26Selección de Medios Publicitarios……………………………………...83

TABLA Nº 2-27 Interpretación gusto por el consumo de mariscos……………………...84

TABLA Nº 2-28Interpretación preferencia por plato elaborado con mariscos…………..84

TABLA Nº 2-29Interpretación sector de preferencia por los usuarios…………………..85

TABLA Nº 2-30 Interpretación ingresos destinados a la compra de alimentos

hechos con mariscos……………………………………………………………………...85

xvi

TABLA Nº 2-31Interpretación consideraciones para elegir el producto………......…..86

TABLA Nº 2-32Interpretación lugar de preferencia para el servicio………………..…86

TABLA Nº 2-33Interpretación selección medios publicitarios para el servicio…...….. 87

TABLA Nº 2-34Cuantificación de la Demanda Actual ……………..…………………87

TABLA Nº 2-35Demanda Anual Ceviche de Camarón …………….……….………...88

TABLA Nº 2-36Demanda Anual Ceviche de Concha...………………………..………88

TABLA Nº 2-37Demanda Anual Ceviche Mixto…….…………………………….......89

TABLA Nº 2-38Demanda Anual Encebollado de Pescado ……………………………89

TABLA Nº 2-39Demanda Anual Arroz Marinero…………………………...…………89

TABLA Nº 2-40Proyección Total de la Demanda……………………...……………....90

TABLA Nº 2-41Proyección de la Demanda Futura……………………………………91

TABLA Nº 2-42Proyección de la Demanda Futura de Ceviche de Camarón………….92

TABLA Nº 2-43Proyección de la Demanda Futura de Ceviche de Concha…………...93

TABLA Nº 2-44Proyección de la Demanda Futura de Ceviche Mixto………………..94

TABLA Nº 2-45Proyección de la Demanda Futura de Encebollado de Pescado…….. 95

TABLA Nº 2-46Proyección de la Demanda Futura de Arroz Marinero……………….96

TABLA Nº 2-47Proyección de la Demanda Anual……………………………………97

TABLA Nº 2-48 Competencia…………………………………………………………98

TABLA Nº 2-49Oferta Actual………………………………………………………..100

TABLA Nº 2-50Oferta Actual por plato……………………………………………...101

TABLA Nº 2-51Proyección de la Oferta……………………………………………..102

TABLA Nº 2-52 Demanda Insatisfecha Ceviche de Camarón……………………….103

TABLA Nº 2-53Demanda Insatisfecha Ceviche de Concha…………………………103

TABLA Nº 2-54Demanda Insatisfecha Ceviche Mixto……………………………...104

TABLA Nº 2-55Demanda Insatisfecha del Encebollado de Pescado………………..104

TABLA Nº 2-56Demanda Insatisfecha del Arroz Marinero…………………………104

TABLA Nº 2-57Demanda Insatisfecha Global………………………………………105

TABLA Nº 3-58Unidad de Medida………………………………………………….115

TABLA Nº 3-59Capacidad Instalada………………………………………………...118

TABLA Nº 3-60Capacidad Utilizada Platos………………………………………....119

TABLA Nº 3-61Capacidad Utilizada Bebidas……………………………………….119

TABLA Nº 3-62Temporada Baja…………………………………………………….120

TABLA Nº 3-63Temporada Media…………………………………………………...121

TABLA Nº 3-64Temporada Normal………………………………………………….121

xvii

TABLA Nº 3-65Consolidado Programa de Producción Platos……………………….122

TABLA Nº 3-66Consolidado Programa de Bebidas………………………………….122

TABLA Nº 3-67Matriz Locacional……………………………………………………128

TABLA Nº 3-68Requerimientos Equipo de Cocina Área de Producción…………….151

TABLA Nº 3-69Requerimientos Menaje de Cocina Área de Producción……………152

TABLA Nº 3-70Requerimientos Muebles y Enseres Área de Producción…………...152

TABLA Nº 3-71Requerimientos Equipo de Ventas Área de Ventas…………………153

TABLA Nº 3-72Requerimientos Menaje de Mesa Área de Ventas…………………..153

TABLA Nº 3-73Requerimientos Muebles y enseres Área de Ventas………………...154

TABLA Nº 3-74Requerimientos Equipo de Cómputo Área de Administración……...154

TABLA Nº 3-75Requerimientos Muebles y enseres Área de Administración………..154

TABLA Nº 3-76Consolidado de Insumos Directos…………………………………...156

TABLA Nº 3-77Requerimientos Materiales de Limpieza…………………………….159

TABLA Nº 3-78Requerimientos de Personal………………………………………….160

TABLA Nº 3-79Requerimientos de Uniformes…………………………………….....160

TABLA Nº 3-80Requerimientos Suministros de Oficina……………………………..161

TABLA Nº 4-81Aportaciones de Capital……………………………………………..170

TABLA Nº 5-82Inversión Total del Proyecto………………………………………...201

TABLA Nº 5-83Total Inversión Fija……………………………………………….....202

TABLA Nº 5-84Total Equipo de Cocina Área de Producción………………………..203

TABLA Nº 5-85Total Menaje de Cocina Área de Producción…………………….....203

TABLA Nº 5-86Total Muebles y Enseres Área de Producción……………………....204

TABLA Nº 5-87Total Muebles y Enseres Área Administrativa……………………...204

TABLA Nº 5-88Total Equipo de Cómputo Área Administrativa…………………….204

TABLA Nº 5-89Total Equipo de Ventas Área de Ventas…………………………….205

TABLA Nº 5-90Total Menaje de Mesa Área de Ventas……………………………...205

TABLA Nº 5-91Total Muebles y Enseres Área de Ventas…………………………...206

TABLA Nº 5-92Inversión Diferida…………………………………………………...206

TABLA Nº 5-93Datos Cálculo Capital de Trabajo.......................................................207

TABLA Nº 5-94Capital de Trabajo…………………………………………………...208

TABLA Nº 5-95Plan de Inversiones del Proyecto y su Financiamiento……………...209

TABLA Nº 5-96Tasa Promedio de Inflación………………………………………….210

TABLA Nº 5-97Proyección Salario Mínimo Vital…………………………………….211

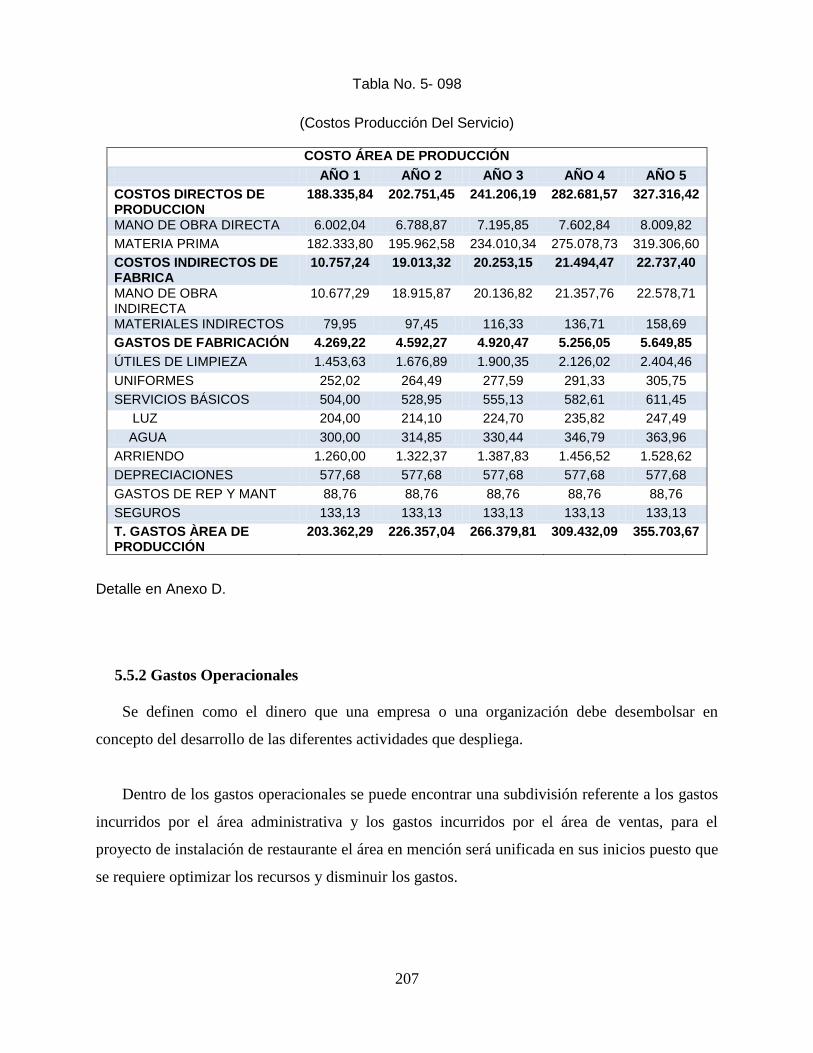

TABLA Nº 5-98Consolidado de los Costos del Área de Producción............................211

xviii

TABLA Nº 5-99Consolidado Anual Insumos Directos……………………………….212

TABLA Nº 5-100Consolidado Remuneraciones Personal de Producción…………….213

TABLA Nº 5-101 Gasto Anual Uniformes……………………………………………214

TABLA Nº 5-102Gasto Anual Materiales de Limpieza……………………………….214

TABLA Nº 5-103 Gasto Anual Menaje Área de Producción………………………….215

TABLA Nº 5-104 Gasto Anual Menaje Área de Producción………………………….215

TABLA Nº 5-105 Gasto Anual Menaje Área de Producción………………………….215

TABLA Nº 5-106 Gasto Anual Menaje Área de Producción………………………….215

TABLA Nº 5-107 Gasto Anual Menaje Área de Producción………………………….215

xix

LISTA DE FIGURAS

FIGURA Nº 1-01 Ubicación de la Parroquia Llano Grande. ……………………….…….5

FIGURA Nº 1-02 Crecimiento Poblacional (Marzo 2014) INEC………..……….…...... 11

FIGURA Nº 1-03 Mapa de la Parroquia de Llano Grande….………………………........12

FIGURA Nº 1-04 Inflación Acumulada y Mensual a enero 2014 BCE……………..…...13

FIGURA Nº 1-05 Inflación en América Latina y Estados Unidos (%) BCE………….....14

FIGURA Nº 1-06 Mercado Laboral Estadísticas INEC...………...…….…………......... 25

FIGURA Nº 1-07 Indicadores del Mercado Laboral por Estado Civil BCE……………..25

FIGURA Nº 1-08 Indicadores del Mercado Laboral por Estado Civil BCE..................... 26

FIGURA Nº 1-09 Pirámide por Edad y Sexo Habitantes de Llano Grande……...……....32

FIGURA Nº 1-10 Análisis de las cinco fuerzas de Porter ………………….………........33

FIGURA Nº 1-11 Grupos de Interés según la RSE…………………………………........38

FIGURA Nº 2-12 Descripción Gráfica de las Instalaciones del

Restaurante…………………………………………………………………………...…..51

FIGURA Nº 2-13 Ceviche de Camarón…........…………….………………………........52

FIGURA Nº 2-14 Ceviche de Concha…...…...……………..…………………………....52

FIGURA Nº 2-15 Ceviche Mixto.….………………………….……………………........53

FIGURA Nº 2-16 Encebollado de Pescado………….…………………………….…......54

FIGURA Nº 2-17 Arroz Marinero………………………………….……………….…....55

FIGURA Nº 2-18 Jugos Naturales...………………..……...…....……………….............57

FIGURA Nº 2-19 Gaseosas...……………….………...………….....................................57

FIGURA Nº 2-20 Consumo de Alimentos elaborados con Mariscos.………...…….......72

FIGURA Nº 2-21 Platos de Preferencia por el Público…………..…...…………….........73

FIGURA Nº 2-22 Frecuencia de Consumo del Ceviche de Camarón…...………….........74

FIGURA Nº 2-23 Frecuencia de Consumo del Ceviche de Concha………...……….......75

FIGURA Nº 2-24 Frecuencia de Consumo del Ceviche Mixto…………………….........76

FIGURA Nº 2-25 Frecuencia de Consumo del Encebollado de Pescado...……..….........77

FIGURA Nº 2-26 Frecuencia de Consumo de Arroz Marinero..……...…………............78

FIGURA Nº 2-27 Lugares de Preferencia para el Consumo de Mariscos……...…..........79

FIGURA Nº 2-28 Ingresos destinados a la compra de alimentos elaborados con

mariscos……………….…………………………………………………….......…..........80

FIGURA Nº 2-29 Consideraciones para elegir el producto...……………..……..............81

xx

FIGURA Nº 2-30 Lugar de Preferencia para el Servicio………....…………...………....82

FIGURA Nº 2-31 Selección de Medios Publicitarios..…...……….…………………......83

FIGURA Nº 2-32 Logotipo…………....……….……….…………………...….............108

FIGURA Nº 2-33 Utensilios y Material Publicitario.…..…...……….…...…….............111

FIGURA Nº 2-34 Macro Localización.………………...………………………............124

FIGURA Nº 2-35 Micro Localización………......………...………….…...……............125

FIGURA Nº 2-36 Distribución Espacial del Restaurante….…….....……………..........160

xxi

ANEXOS

ANEXO A: Balance de Insumos……………….……….……….………..….…..........262

ANEXO B: Inscripción y actualización del RUC emitido por el SRI………………...272

ANEXO C: Gastos para Adecuación Local…………………………………………...276

ANEXO D: Balance de Insumos……………………………………………………...277

ANEXO E: Costo Producción del Servicio…………………………………………...283

ANEXO F: Gastos Administrativos…………………………………………………...285

ANEXO G: Cálculo Ventas del Servicio a Ofrecer…………………………………...287

ANEXO H: Flujo de Caja Aumentado 10% en Ventas…………………………….....289

ANEXO I: Flujo de Caja disminuido 10% en Ventas………………………………...290

xxii

RESUMEN EJECUTIVO

PROYECTO DE FACTIBILIDAD PARA LA INSTALACIÓN DE UN

RESTAURANTE DE MARISCOS EN LA PARROQUIA DE LLANO GRANDE

AL NORTE DE LA CIUDAD DE QUITO

Restaurante “La Cocina de Eva”, es una microempresa de responsabilidad limitada, creada

para el consumo saludable de platos elaborados a base de mariscos en Llano Grande, zona

norte de la ciudad de Quito.

Dividido en seis capítulos, el Análisis del Entorno, evalúa agentes internos y externos, el

Estudio de Mercado, demuestra el número de consumidores que van a garantizar la

inversión. Cuantifica la oferta y la demanda, analiza precios, estudia la comercialización y

verifica la penetración del producto y/o servicio en el mercado.

El Estudio Técnico, determina la necesidad de producir, analiza los insumos, maquinaria e

infraestructura, para la utilización eficiente y eficaz de recursos. El Estudio Administrativo,

detalla elementos como, la planeación estratégica y de recursos humanos y los

organigramas.

El Estudio Económico Financiero y Evaluación del Proyecto, demuestran la Factibilidad de

la Inversión, a través del cálculo de: Periodo de Recuperación de la Inversión (PRI),Valor

Presente Neto (VAN), la Tasa Interna de Retorno (TIR), Costo Beneficio y Análisis de

Sensibilidad de los Estados Financieros proyectados a 5 años.

PALABRAS CLAVES

LA COCINA DE EVA

MICROEMPRESA - ADMINISTRACIÓN

ALIMENTOS - PRECIOS

CONSUMO DE ALIMENTOS

MERCADEO DE ALIMENTOS

ALIMENTOS MARINOS

- 4-traduccionesInglés, francés, italiano, alemán y portugués

ABSTRACT

PREFEASIBILITY PROJECT FOR THE OPENING OF A SEAFOODRESTAURANT IN LLANO GRANDE PARISH, NORTH OF QUITO

"La Cocina de Eva" restaurant is a limited responsibility company, created to servehealthy seafood dishes located in Llano Grande, northern zone of Quito city. It has beenorganized in six chapters: Surrounding Analysis, an assessment of internal and externalagents. Market Study that contains the amount of consumers that are supposed to assurethe investment, quantifies supply and demand, analyzes prices, study marketing andverifíes penetration of the product and/or service in the market. Technical Study, thatcontains the need to produce, inputs analysis, machinery and infrastructure for the efficientand effective use of resources. The Administrative Field exposes strategic planning andhuman resources, as well as organization flowcharts. The Economic-Financial fieldprovides with an assessment of the project, investment feasibility, by calculating theinvestment recovery period (IRP), net current valué (NCV), internal return rate (IRR), andcost-benefit and sensitivity analysis of financial statements projected for 5 years.

KEYWORDS:

• LA COCINA DE EVA• MICROENTERPRISE - MANAGEMENT• FOOD - PRICES• FOOD CONSUMPTION• FOOD MARKETING• SEAFOOD

/ certijy that I am fluent in both English and Spanish languages and that I have translated theattached abstract from the original in the Spanish language to the best ofmy knowledge and belief.

Frnéstv IndinoErnesto Andino G SWORN TRANSLATORErnesto Anamo U English - Spaoish - English

Translator ¡D 1703852317001

Av. 10 de Agosto N13-103 y Arenas • Edif. Génesis, 2do. Piso, Of. 207 • Telefax: 2 234 873 • Cel. 0999 710760E-mail: [email protected] • Quito - Ecuador

1

INTRODUCCIÓN

En la actualidad según (Hoteliere F, 2005) la gastronomía es el arte de hacer que nuestros sentidos

nos envuelvan en extraordinarios placeres. Conocer, dominar y poner en funcionamiento los

utensilios y máquinas al servicio de la cocina es catalogado una especialidad, aplicada en base a

nuevas técnicas culinarias vigentes en el mundo.

La evaluación de este proyecto analiza la factibilidad de instalar una empresa dedicada a

brindar el servicio de restaurante de mariscos, desde varios puntos de vista del mercado.

La costa ecuatoriana ofrece un gran surtido de mariscos que se los suele acompañar de

patatas y plátanos. El referente de los mariscos es el ceviche, considerado por muchos el

producto estrella de la gastronomía ecuatoriana, además de las reconocidas vieras y

camarones.

El ceviche de pescado está elaborado con gran cantidad de ingredientes, entre ellos se

encuentra el pescado mahi-mahi, cebolla roja, jugo de limón, tomates, cilantro, aceite, sal y

pimienta. Otra de las maravillas gastronómicas es la cazuela de pescados, que se compone

de camarones, pulpo, en fin cualquier clase de pescado, calamares, mejillones y aperitivos.

La gastronomía, entendida como la realidad física y visual que forma parte de nuestras

vidas, ha sido tratada por varias disciplinas, entre las cuales se destacan: la geografía, la

ecología, las ciencias del medio ambiente, la medicina, la biología, la psicología; es decir

envuelven un conjunto de ciencias naturales y sociales.

Generalidades

El proyecto de trabajo de grado, inicia con el análisis del entorno en donde se establece

la relación entre los diferentes agentes del macro y micro entorno.

El segundo capítulo de este proyecto comprende el estudio de mercado del servicio,

donde se analiza la definición del servicio, el análisis de la demanda y de la oferta y su

proyección respectiva, el análisis de precios, hasta finalizar con un estudio de la

comercialización del servicio. Para decidir si es conveniente la instalación del restaurante.

El tercer capítulo del proyecto comprende el estudio técnico de la planta, en donde se

determina, el tamaño, la localización, requerimientos de equipos y maquinaria y el diseño

2

de las condiciones óptimas para ejecutar el trabajo, incluye turnos de trabajo laborales,

la cantidad y el tipo de cada una de las herramientas necesarias para el proceso. Se

calcula también la capacidad, la distribución física de las herramientas, las áreas

necesarias y aspectos organizativos y legales referentes a la instalación.

El cuarto capítulo desarrolla el estudio económico-financiero de todas las

condiciones de operación que se determinaron en el estudio técnico. Esto comprende

determinar el monto de la inversión, los costos totales de operación, el capital de

trabajo, el cálculo del balance general inicial, del estado de resultados proyectado a

cinco años, el punto de equilibrio y de la tasa de ganancia que los inversionistas desean

obtener. En resumen, este estudio tiene la finalidad de obtener todas las cifras

necesarias para llevar a cabo la evaluación económica.

El sexto capítulo corresponde a la evaluación del proyecto de inversión, ya que

con su ejecución se conoce el mercado, la tecnología y todos los costos involucrados

en la instalación y la operación del negocio, para ello se hace necesario determinar la

rentabilidad económica y financiera de la inversión, mediante el cálculo del Valor

Actual Neto (VAN), la Tasa Interna de Rendimiento (TIR); así como el Periodo de

Recuperación de la Inversión (PRI) y la Relación Beneficio/Costo.

El séptimo capítulo detalla las conclusiones y recomendaciones, en donde las

primeras ponen en manifiesto si el proyecto es factible o no y si cumple con los

objetivos planteados; mientras que las recomendaciones constituyen las diferentes

sugerencias tanto en escenarios pesimistas y optimistas evitando el riesgo y

asegurando el éxito del negocio.

3

CAPÍTULO I

ANÁLISIS DE CONTEXTOS

Introducción

La idea de administrar un negocio propio enfocado en la gastronomía, a cualquier

emprendedor le abre las puertas en el mercado empresarial, siempre que persiga lograr una

buena posición en el espacio comercial de consumo, como es el caso; haciéndolo con

excelencia a través de altos estándares de calidad.

Según cifras del Instituto Nacional de Estadísticas y Censos (INEC, mayo 2012), refleja que las

tiendas de abarrotes seguidos por los restaurantes, constituyen la tendencia más común entre

quienes emprenden un proyecto propio, debido a que siempre existe la necesidad de comprar

alimentos crudos, ya elaborados o listos para consumir. Los que actualmente abren sus locales de

comida, manifiestan que no necesitaron estudiar tanto para emprender un negocio, basta con haber

realizado recetas básicas y haber adquirido experiencia.

Por otro lado, existen quienes incursionan en el campo de peluquerías, locales de

discos compactos copiados, venta de ropa, cyber cafés, etc. Todos con la finalidad de

lograr una independencia económica.

La instalación de un restaurante, es de hecho una oportunidad para crear un negocio

que sustente hogares, el número de establecimientos dedicados a la comida rápida en la

parroquia de Llano Grande, no es extenso y la mayoría de ellos combinan platos que no

marcan identidad. Es por ello que el presente proyecto va a generar empleo, bienestar

social, ampliar la base económica de las familias, adquirir una cultura de respeto al medio

ambiente, entre otros.

Iniciar un proyecto, significa invertir varios recursos entre ellos, dinero, tiempo,

insumos, mano de obra, equipos y maquinaria, que en armonía permiten el desempeño de

un negocio rentable.

Según la (Román, Alex F, 2010) una buena nutrición, garantiza preservar la salud y la prevención

de enfermedades, por ello, es que la alimentación que se proporciona a nuestro cuerpo, no debe

estar afectada por inútiles dietas de adelgazamiento, malos hábitos, abuso en su consumo y todas

aquellas conductas que no aportan al bienestar del ser humano.

4

Muy claramente se observa en los mercados y supermercados que la población, ha

decidido desplazar los alimentos chatarra y los ha reemplazado con comida saludable,

las estanterías con productos sanos y naturales han ganado espacio, siendo éste el

escenario que contribuye a la instalación de un restaurante que se dedique a preparar

comida sana, garantizado su calidad, higiene y ambiente familiar.

A través de instituciones como la Corporación Financiera Nacional (CFN) y el Banco Nacional de

Fomento (BNF), el Gobierno respalda la creación y el financiamiento de PYMES (INSOTEC,

2009) (Pequeñas y Medianas Empresas), canalizando aproximadamente 728 millones de dólares,

que impulsan a la reactivación económica del sector productivo. Según Diario (Anónimo, 2013)

esto significa una gran oportunidad para los negocios, debido a que las tasas de interés son más

bajas y la banca privada los otorga a largo plazo.

Antecedentes

Una exitosa organización, está conformada por un buen equipo de personas, bienes

materiales, capacidades técnicas y financieras, equipos y todo aquello que permite la

prestación del servicio con la finalidad de satisfacer deseos y necesidades de la

población, con proyección a obtener una ganancia o beneficio.

Instalar un negocio emprendedor, constituye un aporte valioso para la reactivación

económica, convirtiéndose en una fuente generadora de empleo y contribuye a mejorar

la calidad de vida de los que se encuentran involucrados.

De acuerdo a (Intag, 2011) la ciudad de Quito se encuentra a 2.800 metros sobre el nivel

del mar, con 256.370 Km2 de superficie, lo que evidencia que es el más pequeño de los países

andinos.

Las parroquias de la ciudad de Quito son 33, la parroquia de Llano Grande se encuentra

en la meseta de Gualgüiltagua (Figura N° 001), se extiende por más 100ha con una población

aproximada de 6.520 habitantes y está ubicada en el Km. 13 y 1/2 de la panamericana norte al

noreste de la capital ecuatoriana, entre dos parroquias, Carapungo y Calderón (Intag, 2011,

pág. 104).

Ésta bella parroquia urbana de clima templado y seco, crecido de forma acelerada,

albergando exóticas edificaciones, avenidas, parques, estadios y un gusto tradicional

por la música la tecno cumbia.

5

Imagen N° 1- 001: Ubicación de la Parroquia de Llano Grande

Llano Grande, es una parroquia urbana que se caracteriza por su gente humilde, pero

eso no significa que no sea ambiciosa. Al mirar sus alrededores, sus calles han perdido el

color verde que visualizaba al sembrío de maíz, fréjol, alverja, papas, por el contrario ahora

las principales muestran la arquitectura de modernas tiendas dedicadas al comercio.

Es así que en sus alrededores se pueden encontrar auténticas huellas de la cultura

ecuatoriana, las experiencias culinarias y su riqueza en la gastronomía expresan de manera

clara mucho de sus orígenes y saberes autóctonos.

De este modo, surge la motivación de aportar con un restaurante que haga énfasis en el

exquisito sabor del mar, la comida en base de mariscos. Según, (Arnaiz, 2012, pág. 50) “La

comida y la cocina, están íntimamente ligadas a la cultura, no es solamente una verdad

psicológica, aquella que afirma que somos lo que comemos; lo que comemos y como lo

hacemos también nos define como seres sociales. Cocinar es hablar y significa, así como te atreves

a crear hazlo hasta innovar”.

Actualmente la parroquia cuenta con variedad de restaurantes de todo tipo, restaurantes

de comida rápida como: “Las Mollejitas Asadas de Don Andrés”, “Los Pinchos del Veci

Caiza”, restaurantes de comida típica (estas han tenido un crecimiento acelerado) como:

“Las Fritadas frente al Colegio Miguel de Cervantes”, “Marisquería Delicias del Mar”,

asaderos de pollo, pizzerías y cero restaurantes de comida internacional. Se puede afirmar

6

que el crecimiento del segmento de restaurantes es acelerado, ha ido ganando

notoriedad y prestigio.

Definición de Restaurante

Según (Famal, 2010) restaurante, es un establecimiento donde se sirven alimentos y bebidas. Los

llamados así, funcionan generalmente en las horas de almuerzo y la cena; mientras que los que se

especializan en el servicio del desayuno son calificados como cafeterías.

Origen del Restaurante

En la antigüedad, las iglesias y los monasterios tenían por costumbre albergar los

viajeros y alimentarlos aceptando donaciones a cambio. Esta situación fue

aprovechada por comerciantes de la época para crear establecimientos especializados

en la venta de comidas y bebidas.

En Egipto también durante ese mismo período existían las posadas, donde se

ofrecían habitaciones y comidas a los viajeros que se detenían con sus caravanas. A

principio de la época moderna en el año 1658, se introdujeron los carruajes en

Inglaterra, impulsando este desarrollo de la transportación el auge de las posadas y

tabernas.

El término “restaurante” es de origen francés, y fue utilizado por primera vez en

París, al designar con este nombre un establecimiento fundado alrededor de 1765, en el

que se servían bebidas y comidas como algo distinto a las posadas, tabernas y casas de

comida. Su éxito fue inmediato y numerosos restaurantes fueron abiertos. Eran

atendidos por camareros y mayordomos que habían abandonado sus empleos.

Después de la Revolución Francesa en 1789, la aristocracia arruinada, no pudo mantener su

numerosa servidumbre, y muchos sirvientes desocupados fundaron o se incorporaron a éste nuevo

tipo de casa de comidas que surgía en gran número (Arnaiz, 2012, pág. 17).

En otros países, el restaurante, tal como lo conocemos hoy; data de las últimas

décadas del siglo XIX, cuando pequeños establecimientos, con éste nombre

comenzaron a competir con los hoteles ofreciendo abundantes comidas, elegantemente

servidas y a precios razonables. En Londres el primer restaurante se abrió en 1873.

7

(Famal, 2010, pág. 17) menciona que en España y otros países, también comenzó a propagarse el

nombre de “restaurante”, como un lugar que se dedicaba en especial a servir comidas.

Para (Restaurante, 2011) dar respuesta a la demanda de numerosos restaurantes, en las grandes

ciudades se vieron en la obligación de crear escuelas especiales donde se impartía una enseñanza

profesional, para preparar al personal de forma práctica en las distintas tareas de estos lugares,

desde el personal subalterno, como: los cocineros, los camareros, los empleados de escritorio, etc.,

hasta llegar al personal superior como lo son los chefs y los gerentes.

Clasificación de los Restaurantes

Los restaurantes fueron clasificados por la (ESPOL, 2010) basados en varios conceptos: por

sus instalaciones, servicio, menú, entre otras. A continuación alguna de ellos:

Restaurantes de Lujo

Este tipo de establecimientos tiene una estructura eficaz, regida por normas y procedimientos,

cuenta con políticas internas y externas para su manejo. Su diseño por lo general es decorado de

madera muy fina, las mesas y sillas van de acuerdo a él, es alfombrado y se ambienta con música

suave, la iluminación es gradual y el aire es controlado con termostato.

Restaurantes de Primera

Aquí la entrada de los clientes es independiente de la del personal, el comedor cuenta con la

superficie acorde a su capacidad, aire acondicionado, calefacción y refrigeración. La cámara

frigorífica va separada tanto para los pescados y carnes, el horno y la despensa también está

aislada, al igual que la bodega y los fregaderos. Cuenta con ventilación exterior.

Restaurantes de Segunda

En éste, la entrada para los clientes es independiente del personal de servicio, tiene

guardarropa, teléfono inalámbrico para el servicio al cliente, el comedor cuenta con una superficie

adecuada a su capacidad. Los servicios sanitarios de damas y caballeros son independientes. El

personal de servicio debidamente uniformado.

Restaurante de Tercera

Cuenta con un comedor con la superficie adecuada a su capacidad, el mobiliario es adecuado

y la cubierta inoxidable. La vajilla es de loza o vidrio, la cristalería es sencilla y la mantelería con

servilletas de papel o tela. La cocina cuenta con fregadero de agua caliente, una cámara frigorífica

o nevera, la despensa y extractor de humo.

Restaurantes de Cuarta

Tienen el comedor independiente de la cocina, con cubierta inoxidable, la vajilla de loza y

vidrio, la cristalería sencilla y las servilletas de papel o tela. Los servicios sanitarios decorosos, el

personal perfectamente aseado y la carta sencilla.

Tipos de Restaurantes

Los restaurantes dividen tomando en cuenta el tipo de comida que sirven y por la forma de

servicio; a continuación se detallan algunos de ellos:

8

1) Restaurantes de Alta Cocina y/o Gourmet

Aquí los alimentos son de alta calidad y servidos a la mesa. Los pedidos se los hacen a la

carta o escogido a través de un menú, los alimentos son cocidos al instante. El costo va de

acuerdo al servicio y la calidad de los platos de consumo. Los carameros con supervisados

por un chef, el servicio, la decoración, la ambientación, comida y bebidas con muy bien

escogidos.

2) Restaurantes al Grill y/o Asador

Este tipo de establecimiento está orientado a la cocina americana, donde se sirve carnes,

pescados y mariscos, tanto a la plancha como a la parrilla. El servicio es rápido y eficiente, la

decoración está orientada al estilo oeste americano.

3) Restaurantes Buffet

Ésta modalidad alimenta a gran número de personas en hoteles con servicios de todo

incluido. El comedor es de gran dimensión y se utiliza dispositivos especiales con

calentadores y refrigeradores integrados, para mantener los alimentos a la temperatura

adecuada.

4) Restaurantes de Especialidades y/o Temáticos

Se especializan en un tipo de comida, como los mariscos, los vegetarianos, asaderos;

cuya especialidad es la carne. Incluyen también los de nacionalidades, que se refiere a la

cocina de un país o región determinada.

5) Restaurantes de Comida Rápida y/o Fast Food

Son establecimientos informales, donde se consume alimentos simples y de rápida

preparación como lo son, las hamburguesas, las papas fritas, pizzas o pollo. Las más

conocidas son: Mc’Donalds, Burger King, KFC, Pizza Hut, entre otras.

1.1 Análisis Del Entorno

1.1.1 Definición de Entorno

Es la parte del ambiente, que interacciona con el proyecto en términos de fuente de

recursos, materia prima y receptora de efluentes a través de vectores ambientales (aire,

agua, suelo), así como de las salidas (empleo, conflictividad social, etc.).

1.2 Clasificación del Entorno

1.2.1 Macro entorno: Según (Céspedes, 2001) Son las fuerzas externas no controlables

por la empresa. Para su análisis se debe tener en cuenta, los siguientes factores:

9

• Factor Demográfico: tiene en cuenta el crecimiento de población mundial, la dimensión y

composición de los núcleos familiares y la diversidad étnica y movimientos migratorios de la

población.

• Factor Geográfico: tiene en cuenta variables internas y externas, como la sectorización,

historia, antecedentes y el mapa de ubicación.

• Factor Económico: tiene en cuenta el nivel de distribución de la renta, el tipo de interés el

tipo de cambio y el tipo de inflación como también la etapa del ciclo económico de la economía.

• Entorno Sociocultural: tiene en cuenta la incorporación progresiva de la mujer al trabajo y

la difusión de patrones culturales.

• Entorno Medioambiental: tienen en cuenta la sensibilización medioambiental de la

población.

• Entorno Tecnológico: tiene en cuenta los nuevos productos y procesos, la obsolescencia de

los productos y los cambios en el mix de marketing originados en internet.

• Entorno Político y Legal: tiene en cuenta las normas y reglamentos con que funciona o se

rige la población y las diversas empresas del país.

El análisis del macro entorno en el restaurante de mariscos, tiene como objetivo

principal conocer cuál es la realidad del entorno, dónde se desempeñará nuestro negocio,

además de conocer los diferentes factores, consecuencias y sus posibles soluciones en

ámbitos; como el demográfico, geográfico, económico, sociocultural, medioambiental,

tecnológico y político legal.

1.2.1.1 Factor Demográfico.-

La demografía (INEC, mayo 2012) se refiere a las características de la población,

incluidos factores como el tamaño, la distribución y el crecimiento. Puesto que las

personas son las que constituyen los mercados.

Para la instalación de un Restaurante de Mariscos, se estudió el entorno demográfico,

con el análisis de las variables poblacionales de mayor relevancia, enfocándose

principalmente en el crecimiento poblacional, obteniendo así los siguientes resultados:

10

Figura N° 1- 002 Crecimiento Poblacional

1.2.1.2 Factor Geográfico.-

Llano Grande es una comunidad rica en tradiciones, que ha tenido un crecimiento

espectacular, cuenta con numerosos barrios como son: San Juan, La Loma, La

Candelaria, Carmen, El Redín, El Central, La Tola, Casa Tuya, Inga Huayco, Guala,

San Vicente y Huaco.

Según (Ecuador Book, 2011) Llano Grande está comprendida por más de 6.520 habitantes,

descendientes de los Kitus - Karas, originarios de un asentamiento indígena, que según cuenta la

historia hacían viajes largos en busca de alimento y tierras, sus recorridos iban desde el Caribe por

las costas del Pacífico, hasta adentrarse en la provincia de Esmeraldas con destino a la serranía

pasando por el río Guayllabamba; llegando a asentarse en lo que ahora es la meseta de

Gualgüiltagua.

2005 2006 2007 2008 2009 2010 2011 2012 2013

2014

11

Figura N° 1 – 003 Mapa de la Parroquia de Llano Grande

1.2.1.3 Factor Económico.-

La estabilidad económica en el país, depende de variables que influyen de alguna

forma a la actividad económica de los distintos negocios, que existen en nuestro medio y

para este caso específico nos referimos a los relacionados con el consumo de mariscos.

A continuación analizaremos ciertos factores que pueden influenciar en la

microempresa, entre ellos están:

1) Inflación: es el crecimiento continuo y generalizado de los precios de los bienes y

servicios, y factores productivos de una economía a lo largo del tiempo.

Nuestro país, se enfrenta al problema de la inflación acompañada de altas tasas de

desempleo y un limitado crecimiento económico, originado por la pérdida del poder

adquisitivo haciendo que el volumen de ventas de bienes de consumo e industriales

disminuya, provocando el despido de numerosos trabajadores y el cierre de empresas.

Ésta es la razón principal, que afectará el funcionamiento de nuestro negocio, ya que

sin duda debido al incremento de la competencia, disminuirá nuestra participación en el

mercado, causando un decremento económico - financiero, pero a la vez se vería

interrumpida la oportunidad de superación, para una diferenciación en lo que respecta a la

calidad del servicio.

12

A continuación se muestra algunas variaciones de la inflación en nuestro país:

Figura N° 1 – 004 INFLACIÓN ACUMULADA

Figura N° 1- 005 INFLACIÓN EN AMÉRICA LATINA Y ESTADOS UNIDOS (%)

13

2) Producto Interno Bruto (PIB): es un término utilizado en macroeconomía para

llamar a una medida agregada, del valor monetario de la producción final de bienes y

servicios de un país durante un determinado período (comúnmente un año).

A continuación se muestra las últimas estadísticas que fueron presentadas por el Banco

Central luego de la modificación del año base y el cambio en la forma de cálculo del PIB.

Tabla N° 1 – 001

PRODUCTO INTERNO BRUTO (PIB) POR INDUSTRIA V/ REAL

Período / Industrias

(años)

Alojamiento y servicios de comida

(miles de $)

PIB

(miles de $)

U %

2013 1,209,659 60,279,286

2014 1,355,193 63,293,398 100

1,355,193 x 2.14

El sector de alojamiento y servicios de comida, fue el segmento de crédito de mayor

crecimiento superando con el 20%, comparado con el total de industrias evaluadas por el

informe de Producto Interno Bruto (PIB) del BCE.

Esto quiere decir que el mercado enfocado al expendio de comida, se encuentra en un

proceso de crecimiento ventajoso en su capacidad de consumo y esto se puede notar en la

apertura, instalación y construcción de negocios.

Tabla N° 1 – 002

TASA DE VARIACIÓN PORCENTUAL

AÑO

Alojamiento y servicios de comida

(miles de $)

%

2013

13.7

7.4

1,209,659

2014

12.0

5.0

1,355,193

12.0

Por otro lado, al analizar el comportamiento de las industrias en el tercer trimestre de

2014 se observa que la rama de alojamiento y servicios de comida creció a una tasa de

14

variación (t/t-4) del 12,0 %, seguida de acuicultura y pesca de camarón (12,2%), y

construcción (11%).

Como se muestra a continuación:

Tabla N° 1 – 003

PIB POR CLASE DE ACTIVIDAD ECONÓMICA

2013 2014

Actividades I II III IV I

Agropecuario-Silvícola 1.181.056 673.361 448.698 597.356 1.160.090

Pesca 93.098 108.899 95.601 91.363 84.343

Minería 3.023.251 3.260.369 3.212.909 3.687.353 3.257.925

Minería del cobre 2.710.420 2.958.098 2.887.453 3.337.759 2.944.173

Otras actividades mineras 319.969 311.020 333.252 359.257 322.325

Industria manufacturera 2.878.688 2.855.989 2.732.851 2.924.680 2.862.641

Alimentos 608.563 556.830 519.752 582.772 624.402

Bebidas y tabaco 434.174 428.200 404.052 434.263 429.583

Textil, prendas de vestir y cuero 106.847 109.270 112.102 135.888 109.906

Madera y muebles 122.473 128.341 123.416 127.655 123.809

Celulosa, papel e imprentas 377.174 378.005 380.060 387.227 372.384

Refinación de petróleo 132.143 138.029 126.964 143.727 144.216

Química, caucho y plástico 388.588 398.802 409.855 418.378 378.180

Minerales no metálicos y metálica básica 277.444 286.096 257.093 247.745 255.216

Productos metálicos, maquinaria y equipos 426.796 437.436 409.662 448.960 419.783

Electricidad, gas y agua 891.651 886.441 891.831 1.000.476 915.314

Construcción 1.893.813 1.896.818 1.893.108 2.040.789 1.979.872

Comercio 2.345.675 2.571.883 2.588.588 2.911.276 2.508.044

Restaurantes y hoteles 367.836 373.339 372.842 398.481 358.395

Transporte 1.180.283 1.190.605 1.173.456 1.319.117 1.235.526

Comunicaciones 588.703 613.758 618.649 642.955 612.203

Servicios financieros 1.564.366 1.628.846 1.653.848 1.717.649 1.687.389

Servicios empresariales 3.489.543 3.480.639 3.441.869 3.729.964 3.601.757

Servicios de vivienda 1.251.619 1.262.594 1.273.563 1.284.526 1.294.190

Servicios personales(4)

2.269.753 3.038.845 3.104.416 3.116.242 2.370.187

Administración pública 1.107.955 1.093.645 1.112.613 1.099.133 1.142.117

PIB a costo de factores 24.002.266 24.820.033 24.473.369 26.438.716 24.955.124

Impuesto al valor agregado 2.170.648 2.273.474 2.345.590 2.635.120 2.301.131

Derechos de importación 162.866 175.857 165.548 156.856 165.399

PIB volumen a precios del año anterior encadenado

26.328.337 27.258.165 26.963.907 29.200.388 27.408.714

En nuestro país el PIB se ha convertido en una variable muy cambiante, ya que el

año anterior tuvo una disminución de 2,4 puntos porcentuales descendiendo del 7.4%

15

al 5%, variación que resulto poco esperada. Para el presente año se espera que el PIB

tenga un crecimiento del 1.3%.

Tabla N° 1 – 004

PRODUCTO INTERNO BRUTO

AÑOS Producto interno bruto (PIB)

TASAS DE VARIACIÓN ANUAL %

2005 36.591.661 8,2

2006 41.507.085 5,3

2007 46.802.044 4,4

2008 51.007.777 2,2

2009 61.762.635 6,4

2010 62.519.686 0,6

2011 67.812.330 2,8

2012 77.831.607 7,4

2013 84.682.266 5,0

2014 91.532.925 4,5

En nuestro país el Producto Interno Bruto se ha mantenido dentro de un promedio

estable, razón por la que decimos, que la economía de nuestro país avanza, es por eso que

debemos tomarlo como un factor positivo ya que, al incrementar el PIB, el país ingresa en

un estado de desarrollo y a su vez la producción y los servicios, son requeridos con mayor

frecuencia por parte de su población.

3) Tasas de Interés: (expresada en porcentajes) representa un balance entre el riesgo

y la posible ganancia de la utilización de una suma de dinero en una situación y tiempo

determinado. (Clase dictada, 2013)

Hay dos tipos de tasas:

Tasa Pasiva: es la que los bancos pagan a sus depositantes, por haber hecho el

depósito y darle a la institución fondos monetarios.

Tasa Activa: es la que cobran las entidades bancarias por brindar dinero en forma

de préstamos y créditos.

16

Por lógica, se deduce entonces que la tasa activa siempre es mayor a la pasiva; y en esa

diferencia radica el negocio bancario.

Tabla N° 1 – 005

TASAS DE INTERÉS A DICIEMBRE 2013 (*)

1. TASAS DE INTERÉS ACTIVAS EFECTIVAS VIGENTES

Tasas Referenciales Tasas Máximas

Tasa Activa Efectiva Referencial

para el segmento:

% anual

Tasa Activa Efectiva Máxima

para el segmento:

% anual

Productivo Corporativo 8.19 Productivo Corporativo 9.33

Productivo Empresarial 9.63 Productivo Empresarial 10.21

Productivo PYMES 11.19 Productivo PYMES 11.83

Consumo 15.96 Consumo 16.30

Vivienda 10.73 Vivienda 11.33