universidad de guayaquil -...

TRANSCRIPT

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS CARRERA DE ECONOMÍA CON MENCIÓN EN ECONOMÍA

INTERNACIONAL Y GESTIÓN DE COMERCIO EXTERIOR

TRABAJO DE TITULACIÓN PREVIO A LA

OBTENCIÓN DEL TÍTULO DE ECONOMISTA

TEMA:

“Los Servicios Financieros Y Su Influencia En La Liquidez De

Los Usuarios En El Ecuador, Periodo 2010-2015”

AUTOR:

SORIANO BORJA ERIKA MARISOL

TUTOR:

EC. BRENDA PIEDAD RENDON BARONA

GUAYAQUIL, ENERO 2018

2

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DE COMERCIO EXTERIOR

UNIDAD DE TITULACIÓN

FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN TÍTULO Y SUBTÍTULO: Los servicios financieros y su influencia en la liquidez de los usuarios en

el Ecuador, período 2010 - 2015 AUTOR(ES) (apellidos/nombres): Soriano Borja Erika Marisol REVISOR(ES)/TUTOR(ES) (apellidos/nombres):

Ec. Rendón Barona Brenda Piedad

INSTITUCIÓN: Universidad de Guayaquil UNIDAD/FACULTAD: Ciencias Económicas MAESTRÍA/ESPECIALIDAD: Economista con Mención en Economía Internacional y Gestión de

Comercio Exterior.

GRADO OBTENIDO: Tercer Nivel FECHA DE PUBLICACIÓN: Enero 2018 No. DE PÁGINAS: 80

ÁREAS TEMÁTICAS: Servicios Financieros PALABRAS CLAVES/ KEYWORDS:

Servicios financieros, liquidez, usuario, consumo, cartera bruta de

consumo.

RESUMEN/ABSTRACT: El presente trabajo es acerca de la influencia que tienen los servicios financieros sobre

la liquidez de los usuarios ecuatorianos. El propósito de la investigación es analizar los servicios

financieros y su influencia en la liquidez de los consumidores ecuatorianos, mediante una investigación

descriptiva de los datos, examinando la banca privada entre el periodo 2010 – 2015. La investigación

tiene un enfoque cuantitativo de tipo descriptiva, correlacional y explicativa ya que hacen referencia a la

capacidad para seleccionar las características fundamentales, describen conceptos y se muestran los datos

estadísticos de la banca privada para relacionarlos con la liquidez que los usuarios ecuatorianos demandan

para satisfacer el consumo tanto de bienes como de servicios. Existe una influencia positiva entre los

servicios financieros y la liquidez de los usuarios ecuatorianos, periodo 2010-2015. Ya que los servicios

financieros el consumo y la liquidez son indispensables.

Porque de no tener liquidez y el no poder tener acceso a los servicios financieros prácticamente el

consumo es inexistente. ADJUNTO PDF: SI NO

CONTACTO CON AUTOR/ES: Teléfono: 0980229518 E-mail: [email protected] CONTACTO CON LA INSTITUCIÓN:

Nombre: Ec. Rendón Barona Brenda Piedad

Teléfono: 0997519295

E-mail: [email protected]

3

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DE COMERCIO EXTERIOR

UNIDAD DE TITULACIÓN

4

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DE COMERCIO EXTERIOR

UNIDAD DE TITULACIÓN

5

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DE COMERCIO EXTERIOR

UNIDAD DE TITULACIÓN

6

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DE COMERCIO EXTERIOR

UNIDAD DE TITULACIÓN

7

Dedicatoria

Este logro va dedicado especialmente a Dios por haberme dado la fuerza

necesaria para poder culminar mi carrera.

A mis padres que son lo más lindo que tengo, gracias por el apoyo que me

brindan, a mis tías y a mi esposo que son un pilar fundamental en mi vida

gracias por el apoyo, la confianza y por siempre estar presentes en mi vida.

A mi tutor y profesores que han sido guía en toda la etapa universitaria,

brindando conocimientos y consejos.

8

Agradecimiento

Agradezco en primera instancia a Dios por permitirme estar con vida y de

disfrutar de estos momentos, en segundo lugar, a mis padres Juan Soriano,

Nelly Borja, mis tías Elsie Borja, Nancy Borja y mi esposo Omar Jurado que

son un pilar fundamental en mi vida, que me animan día a día para que sea una

profesional, a mis profesores que me han encaminado por el sendero del

conocimiento y por último y sin restarles importancia a la Ec. Brenda Piedad

Rendón Barona mi tutora, que es la guía de la investigación y al Ec. Alejandro

Ruiz, personas que me tuvieron confianza, paciencia y me brindaron

motivación durante el desarrollo del trabajo de titulación.

9

Índice General

Resumen _______________________________________________________________ 14

Abstract ________________________________________________________________ 15

Introducción ____________________________________________________________ 16

Capítulo I ______________________________________________________________ 17

Los servicios financieros y su influencia en la liquidez de los usuarios ______________ 17

1.1 Planteamiento del problema. _________________________________________ 17

1.2 Causas de la falta de liquidez ________________________________________ 17

1.3 Formulación del problema __________________________________________ 18

1.4 Objetivos de la investigación ________________________________________ 18

1.4.1 Objetivo general.. ______________________________________________ 18

1.4.2 Objetivos específicos ___________________________________________ 18

1.5 Interrogantes de la investigación ______________________________________ 18

1.6 Justificación ______________________________________________________ 18

1.7 Delimitación _____________________________________________________ 19

Capitulo II______________________________________________________________ 20

Referentes conceptuales y teóricos relativos a los servicios financieros de la banca

privada del Ecuador, relacionados al consumo presente y diferido de los usuarios de la

banca. _________________________________________________________________ 20

2.1 Definición de servicios financieros ____________________________________ 20

2.1.1 Servicios bancarios. ____________________________________________ 20

2.2 Clasificación de los servicios financieros en Ecuador _____________________ 21

2.2.1 Los servicios financieros básicos. _________________________________ 21

2.2.2 Los servicios financieros con cargo máximo. ________________________ 22

2.2.3 Los servicios financieros con cargos diferenciados. ___________________ 23

2.3 Regulación de los servicios financieros en Ecuador _______________________ 24

2.3.1 Antecedentes. _________________________________________________ 24

10

2.4 Definición y características de los servicios bancarios relacionados al consumo

presente y diferido del usuario ____________________________________________ 26

2.4.1 Tarjetas de débito.______________________________________________ 26

2.4.2 Tarjetas de crédito. _____________________________________________ 26

2.4.3 Pago a través del móvil. _________________________________________ 27

2.4.4 Transferencias. ________________________________________________ 28

2.4.5 Cheques. _____________________________________________________ 28

2.4.5.1 Elementos de un cheque. _______________________________________ 28

2.4.5.2 Modalidades de Cheque. _______________________________________ 29

2.4.5.3 Formas de emitir un cheque. ____________________________________ 30

2.4.6 Créditos de consumo. ___________________________________________ 30

2.4.7 Crédito de vivienda. ____________________________________________ 32

Capitulo III _____________________________________________________________ 33

Metodología de la investigación_____________________________________________ 33

3.1 Tipo de investigación ______________________________________________ 33

3.2 Recolección de datos _______________________________________________ 33

3.3 Métodos y técnicas ________________________________________________ 34

3.4 Población y muestra _______________________________________________ 35

Capitulo IV _____________________________________________________________ 36

Influencia de los servicios financieros de la banca privada en la liquidez del usuario

ecuatoriano periodo 2010-2015 _____________________________________________ 36

4.1 Definición de liquidez ______________________________________________ 36

4.1.1 Obligación de proveer liquidez a los ecuatorianos. ____________________ 36

4.2 Definición de usuario ______________________________________________ 37

4.3 Relación entre la liquidez del usuario y los servicios financieros de la banca

privada ecuatoriana periodo 2010-2015. _____________________________________ 38

4.3.1 Cartera Bruta de Consumo de la Banca Privada Periodo 2010 – 2015 _____ 39

4.4 Bancarización ____________________________________________________ 47

4.4.1 ¿Qué es la bancarización y en qué consiste? _________________________ 47

4.4.2 Bancarización Bruta de Ecuador periodo 2010 – 2015. _________________ 48

11

4.5 Intermediación de los depósitos en la Cartera Bruta de Consumo ____________ 49

4.6 Incidencia del consumo en la utilización de los Servicios Financieros de la Banca

Privada en Ecuador._____________________________________________________ 50

4.6.1 Consumo de los hogares 2010 – 2015. ______________________________ 51

4.6.2 Comportamiento del consumo de los hogares y la Cartera Bruta de

Consumo.___________________________________________________________52

4.6.3 Servicios financieros de la banca privada que fueron utilizados para el

consumo de los usuarios._ ______________________________________________ 53

4.7 Relación existente entre el consumo y liquidez del usuario._________________ 56

4.7.1 Endeudamiento de los usuarios ecuatorianos. ________________________ 57

4.7.2 Indicador de Morosidad de la Cartera de Consumo.. ___________________ 58

Conclusión _____________________________________________________________ 60

Recomendación __________________________________________________________ 62

Referencias Bibliográficas _________________________________________________ 63

12

ÍNDICE DE FIGURAS Figura 1 Clasificación de los servicios financieros ______________________________ 21

Figura 2 Indicadores de Cartera ____________________________________________ 39

Figura 3 Depósitos periodo 2010 - 2015 ______________________________________ 40

Figura 4 Indicador de Cartera 2010 __________________________________________ 41

Figura 5 Indicador de Cartera de la Banca privada 2011 _________________________ 42

Figura 6 Indicador de Cartera de la Banca privada 2012 _________________________ 43

Figura 7 Indicador de Cartera de la Banca privada 2013 _________________________ 43

Figura 8 Indicador de Cartera de la Banca privada 2014 _________________________ 44

Figura 9 Indicador de Cartera de la Banca privada 2015 _________________________ 45

Figura 10 Indicadores de Cartera Bruta por Línea de Negocio de la Banca Privada 2015 46

Figura 11 Indicador de Cartera de la Banca privada 2015 ________________________ 47

Figura 12 Bancarización periodo 2010 - 2015 _________________________________ 49

Figura 13 Indicador de Cartera de la Banca privada 2015 ________________________ 50

Figura 14 Consumo de las familias Ecuatorianas _______________________________ 51

Figura 15 Comportamiento del PIB, Consumo de los Hogares y Cartera Bruta de

Consumo _______________________________________________________________ 52

Figura 16 Segmentación en Cartera Bruta de Consumo __________________________ 53

Figura 17 Transacciones y Facturación del consumo con Tarjetas de Crédito _________ 54

Figura 18 Transacciones del consumo con Tarjetas de Crédito ____________________ 55

Figura 19 Transacciones y Facturación del consumo con Tarjetas de Crédito _________ 56

Figura 20 Índice de Morosidad _____________________________________________ 58

Figura 21 Relación entre Indicadores ________________________________________ 59

13

ÍNDICE DE TABLAS

Tabla 1 Servicios Financieros Básicos 21

Tabla 2 Servicios Financieros con Cargo Máximo 22

Tabla 3 Servicios Financieros con Cargo Diferenciados 23

Tabla 4 Requisitos según situación laboral 31

Tabla 5 Total Depósitos 41

Tabla 6 Relación Directa entre Depósitos y Cartera Bruta 47

Tabla 7 Ingresos y gastos de los hogares ecuatorianos 57

ÍNDICE DE ANEXOS

Anexo 1 Servicios Financieros Básicos. ______________________________________ 66

Anexo 2 Servicios Financieros con Cargo Máximo. _____________________________ 68

Anexo 3 Servicios Financieros con Cargo Diferenciado. _________________________ 72

Anexo 4 Cartera Bruta. ____________________________________________________ 75

Anexo 5 Bancarización. ___________________________________________________ 77

Anexo 6 Intermediación ___________________________________________________ 79

14

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DE COMERCIO EXTERIOR

UNIDAD DE TITULACIÓN

“Los Servicios Financieros Y Su Influencia En La Liquidez De

Los Usuarios En El Ecuador, Periodo 2010-2015”

Autor: Soriano Borja Erika Marisol

Tutor: Ec. Brenda Piedad Rendón Barona

Resumen

El presente trabajo es acerca de la influencia que tienen los servicios financieros sobre la

liquidez de los usuarios ecuatorianos. El propósito de la investigación es analizar los

servicios financieros y su influencia en la liquidez de los consumidores ecuatorianos,

mediante una investigación descriptiva de los datos, examinando la banca privada entre el

periodo 2010 – 2015. La investigación tiene un enfoque cuantitativo de tipo descriptiva,

correlacional y explicativa ya que hacen referencia a la capacidad para seleccionar las

características fundamentales, describen conceptos y se muestran los datos estadísticos de

la banca privada para relacionarlos con la liquidez que los usuarios ecuatorianos demandan

para satisfacer el consumo tanto de bienes como de servicios. Existe una influencia positiva

entre los servicios financieros y la liquidez de los usuarios ecuatorianos, periodo 2010-2015.

Ya que los servicios financieros el consumo y la liquidez son indispensables.

Porque de no tener liquidez y el no poder tener acceso a los servicios financieros

prácticamente el consumo es inexistente.

Palabras Claves: servicios financieros, liquidez, usuario, consumo, cartera bruta de

consumo.

15

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DE COMERCIO EXTERIOR

UNIDAD DE TITULACIÓN

“The Financial Services And His Influence In The Liquidity Of

The Users In The Ecuador, Period 2010-2015”

Author: Soriano Borja Erika Marisol

Advisor: Ec. Brenda Piedad Rendón Barona

Abstract The present work is about the influence that financial services have on the liquidity of

Ecuadorian users. The purpose of the research is to analyze the evolution of financial

services and their influence on the liquidity of Ecuadorian consumers, through a descriptive

investigation of the data, examining private banking between the periods 2010-2015.

The research has a descriptive, correlational and explanatory quantitative approach as they

refer to the ability to select the fundamental characteristics, describe concepts and show the

statistical data of private banking to relate them to the liquidity that Ecuadorian users

demand to satisfy the consumption of both goods and services. There is a positive influence

between the financial services and the liquidity of Ecuadorian users, period 2010-2015.

Since the financial services consumption and liquidity are indispensable because of lack of

liquidity and not being able to have access to financial services virtually consumption is

non-existent.

Keywords: financial services, liquidity, user, consumption, gross consumption portfolio.

16

Introducción

La presente investigación radica en la importancia que tienen los servicios financieros

para impulsar el desarrollo económico y el bienestar de los usuarios ecuatorianos. El primer

aspecto relevante son las instituciones bancarias sean privadas o públicas ya que tienen la

misión de captar dinero, el ahorro de los usuarios para financiar la necesidad de liquidez

tanto de los usuarios como de las empresas. Pero en el presente trabajo de titulación

centraremos la investigación en la liquidez que es demandada por los usuarios de la banca

privada para cubrir gastos tales como la compra de bienes y servicios para el consumo, el

cual no puede ser cubiertos o no coinciden con la disponibilidad corriente del ingreso o el

ahorro.

La banca privada demuestra tener avances durante los años 2010 al 2015 ya que si se

observa desde la bancarización que tiene la banca privada para el año 2010 es de 37,50% y

al llegar al año 2015 cuenta con una bancarización del 59,31% lo que indica que más de la

mitad de la población ecuatoriana realiza los pagos utilizando los servicios financieros tales

como tarjetas de crédito, tarjetas de débito, el uso de cheques etc. Es decir que el uso del

efectivo está siendo reducido. La implementación que está realizando la banca privada con

los servicios financieros logra facilitar al usuario el no tener que desplazarse hasta una

entidad bancaria ya que se cuenta con cajeros automáticos y los servicios a través del

internet, celulares, tiendas del barrio etc. Por lo cual la banca privada ha venido ganando la

confianza del público.

También cabe recalcar que durante el periodo de estudio, otro de los indicadores que

demuestra el avance que ha tenido la banca privada es la intermediación la cual nos indica

la cantidad de dinero que la banca privada ha puesto a disposición de los usuarios, la misma

que es puesta a disposición del publica gracias a los depósitos. Durante el año 2010 al 2014

la banca mantuvo un crecimiento en los depósitos, pero para el año 2015 se vio un

decrecimiento del 13,33% debido a la caída del precio del petróleo, pero sin embargo no fue

causa suficiente para que la intermediación decreciera ya que para el año 2010 la

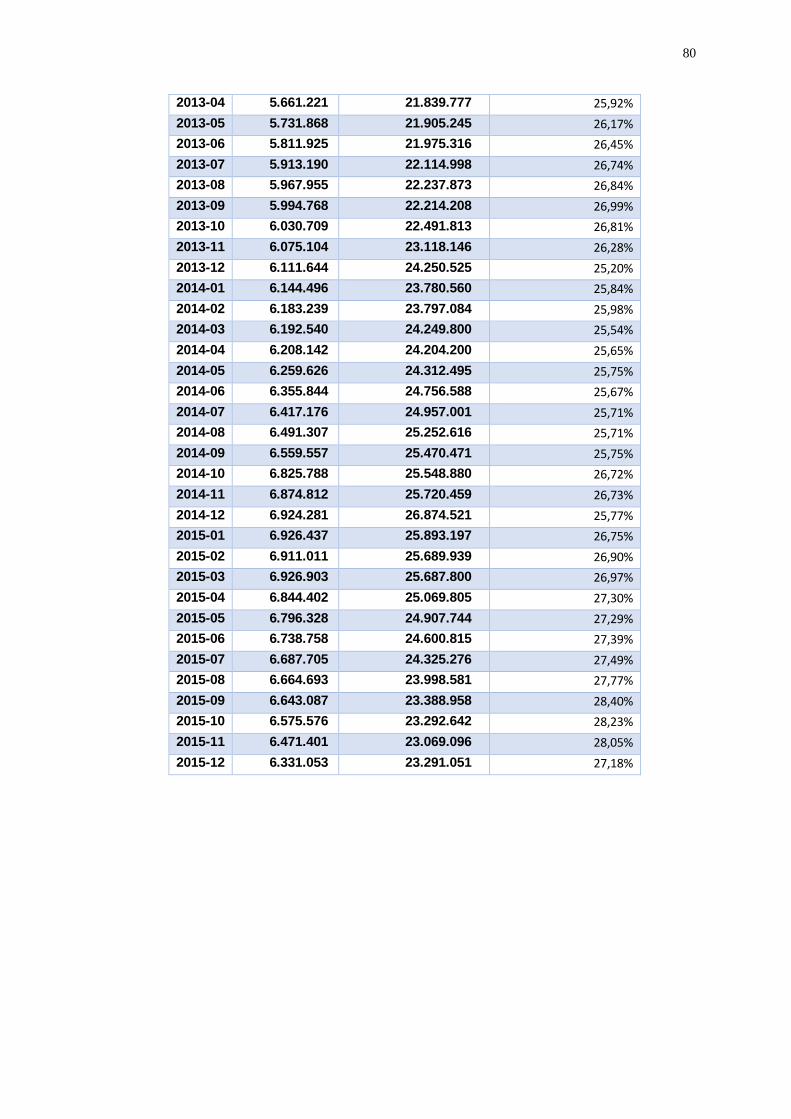

intermediación es de 22,94% y para el año 2015 es de 27,18% lo cual indica que el 27,18%

de los depósitos fueron destinados a los usuarios para que estos demanden bienes y servicios

que satisfagan sus necesidades y mejoren su calidad de vida si los mismos fueron utilizados

de manera responsable.

17

Capítulo I

Los servicios financieros y su influencia en la liquidez de los usuarios

1.1 Planteamiento del problema.

“Los Servicios Financieros Y Su Influencia En La Liquidez De Los Usuarios En El

Ecuador, Periodo 2010-2015” tiene como objetivo conocer la influencia que tienen los

servicios financieros sobre la liquidez de los usuarios, teniendo en cuenta que las entidades

financieras ofrecen servicios tales como las tarjetas de crédito y débito, encontrándose entre

los servicios más utilizados.

Pero también cabe recalcar que hoy en día las tarjetas de crédito se han convertido a nivel

mundial en una herramienta de consumo masivo, por lo que ha superado los límites de

consumo en algunos tipos de personas ya que con una tarjeta se puede traspasar cualquier

frontera, pudiendo usarla a nivel nacional o internacional para adquirir un producto o

servicio y pagarlo cómodamente desde la oficina o el hogar.

Es por esto, que para la expansión del consumo la disponibilidad de crédito es

determinante y en el Ecuador el financiamiento de este tipo de gastos tiene varios frentes:

desde el uso de tarjetas de crédito para financiar compras a plazos de hasta 5 años, pasando

por créditos pre aprobados, también hay personas que facilitan el acceso a préstamos, pero

sin ningún control de la superintendencia de bancos enfocados para quienes no tienen

posibilidades de llegar a una institución financiera. Pero en nuestra investigación nos

focalizaremos en los servicios financieros para determinar cómo influyen en la liquidez de

los usuarios. Teniendo en cuenta sobre todo la capacidad monetaria que tienen las personas

naturales para hacer frente a sus obligaciones de pago de forma inmediata.

1.2 Causas de la falta de liquidez

Las causas de la falta de liquidez en los usuarios ecuatorianos involucran muchos

aspectos, dentro de los cuales se puede mencionar:

o El desempleo.

o El endeudamiento.

o El descalce en el tiempo entre los flujos de ingresos, gastos y obligaciones.

o Ignorar el costo financiero en el uso del crédito y su peso dentro del flujo futuro

de las obligaciones por cubrir.

18

o Historial crediticio.

1.3 Formulación del problema

¿Cómo influyeron los servicios financieros en la liquidez de los usuarios ecuatorianos

durante el periodo 2010-2015?

1.4 Objetivos de la investigación

1.4.1 Objetivo general. Analizar la evolución de los servicios financieros y su

influencia en la liquidez de los consumidores ecuatorianos, mediante una investigación

descriptiva de los datos, examinando la banca privada entre el periodo 2010 – 2015.

1.4.2 Objetivos específicos

1. Determinar los servicios financieros de la banca privada del Ecuador, relacionados

al consumo presente y diferido de los usuarios de la banca.

2. Evaluar la influencia que tienen los servicios financieros de la banca privada en la

liquidez del usuario ecuatoriano durante el periodo 2010-2015.

3. Definir el aporte de los servicios financieros a la liquidez del usuario bancario.

1.5 Interrogantes de la investigación

¿Los servicios financieros relacionados al consumo influyen positivamente en la liquidez

del usuario ecuatoriano?

¿Los servicios financieros inciden de manera favorable al desarrollo de la actividad

económica del usuario ecuatoriano?

1.6 Justificación

El presente trabajo de titulación demuestra lo importante que es la liquidez de los usuarios

para la economía, y utilización de los servicios financieros en Ecuador, este sistema es el

encargado de canalizar el ahorro de las personas. Con esta canalización se fomenta el

desarrollo de la actividad económica (producir y consumir).

19

Pero tomando en cuenta que el sistema financiero es el encargado de canalizar el ahorro

de las personas que tienen excedentes de recursos monetarios, para luego prestarlos a los

demandantes de estos recursos, podemos decir que en Ecuador las personas estamos dejando

de ahorrar ya que nos estamos volviendo consumistas, esto se demuestra con la encuesta

nacional de ingresos y gastos del INEC (Instituto Nacional de Estadística y Censos), la cual

fue realizada a 39.647 hogares urbanos y rurales del país, entre abril del 2011 y marzo del

2012 donde nos muestra que poco más de la mitad de los ecuatorianos están en la capacidad

de ahorrar ya que el 58,8% de los hogares del país perciben más ingresos que los gastos que

generan, mientras que solo el 1% gana lo mismo que gasta y el 48,1% gasta más que lo que

le ingresa.

Cabe recalcar que con la presente investigación se busca brindar información que permita

al usuario ecuatoriano saber cuáles son los servicios financieros de la banca privada que

permitan mantener activos financieros líquidos y se busca informar sobre el uso que se le

debe dar a los servicios financieros de modo que estos no inciten al consumismo.

1.7 Delimitación

Contenido.- Los servicios financieros relacionados al consumo

Espacio.- banca privada del Ecuador

Periodo.- 2010-2015

Campo de aplicación.- Influencia en la liquidez de los usuarios ecuatorianos

Título

Los Servicios Financieros Y Su Influencia En La Liquidez De Los Usuarios En El

Ecuador, Periodo 2010-2015

20

Capitulo II

Referentes conceptuales y teóricos relativos a los servicios financieros de

la banca privada del Ecuador, relacionados al consumo presente y

diferido de los usuarios de la banca.

2.1 Definición de servicios financieros

Los servicios financieros son los servicios proporcionados por una entidad financiera1

para satisfacer las necesidades de los usuarios, esta abarca a todos los organismos que

gestionan fondos incluidos los bancos, compañías de tarjetas de crédito, cooperativas de

crédito, compañías de financiación al consumo.

2.1.1 Servicios bancarios. Como su nombre lo indica son servicios que los bancos

ponen a disposición de los usuarios. Según lo planteado por el Sr David Igual. “En este

grupo se incluye un amplísimo conjunto de productos destinados a cubrir las necesidades

operativas de los clientes, como las tarjetas bancarias, banca por internet, etc.” (Igual, 2008).

A continuación, describiremos algunos de los servicios financieros bancarios más

destacados, además de la concesión de préstamos, tarjetas, contratación de depósitos o

pólizas de crédito. Esta actividad engloba entre otros servicios los siguientes:

o Mantener a salvo el dinero, además de facilitar el retiro cuando sea necesario.

o La emisión de cheques y pagarés para que las facturas puedan ser pagas y otros tipos

de pagos.

o Permitir las transacciones financieras entre sucursales o mediante el uso de cajeros

automáticos.

o Proporcionar transferencias electrónicas de fondos.

o Facilitación de las órdenes permanentes y domiciliación de recibos, por lo que los

pagos de las facturas se pueden hacer de forma automática.

o Proveer un sistema de banca por Internet para facilitar a los clientes operar sus

cuentas.

o Cambio de moneda por otras divisas.

1 Las entidades financieras en Ecuador son intermediarios que administran y prestan dinero.

21

2.2 Clasificación de los servicios financieros en Ecuador

Los servicios financieros que oferten las entidades del sector público y privado en

Ecuador se encuentran clasificados en:

Figura 1 Clasificación de los servicios financieros. Adaptado de la Superintendencia de Bancos.

Elaboración propia.

2.2.1 Los servicios financieros básicos. Son servicios financieros esencialmente

inseparables del conjunto de actividades y operaciones propias de la naturaleza de la

respectiva entidad financiera, son gratuitos y serán determinados por la Junta de Política y

Regulación Monetaria y Financiera2. Entre los servicios financieros básicos tenemos:

Tabla 1 Servicios Financieros Básicos

SERVICIOS FINANCIEROS BÁSICOS

SERVICIOS APLICA PARA

Apertura de Cuenta Cuentas de Ahorro

Depósitos a Plazo

Cuentas de integración de capital

Inversiones

Depósitos a Cuentas Cuentas de Ahorro

Depósitos a Plazo

Inversiones

Administración,

Mantenimiento,

Mantención y Manejo

de Cuentas

Cuentas de Ahorro

Depósitos a Plazo

Inversiones

Consulta, oficina

2 La Junta de Política y Regulación Monetaria y Financiera enfocará su esfuerzo en fomentar el acceso a los

servicios financieros y la democratización del crédito, y a su vez potenciará el rol de las actividades financieras

de forma eficiente para fortalecer la inversión productiva del país, al mismo tiempo tendrá la facultad de regular

las acciones en función de las políticas económicas y monetarias dictadas.

Servicios financieros básicos.

Servicios financieros con cargo máximo.

Servicios financieros con cargos diferenciados.

22

Consultas de Cuentas Consulta visual, Cajeros Automáticos

Consulta, Internet

Consulta, Canal Telefónico

Consulta, Canal Celular

Corte de movimientos de cuentas de cualquier tipo de cuenta

y por cualquier medio, a excepción de entrega en oficina en

la entidad.

Retiros de Dinero Retiro de dinero, por ventanilla de la propia entidad.

Retiro de dinero, por cajero automático socios/ clientes propia

entidad. Tomado de la Superintendencia de Bancos. Según la resolución Nº 339-2017-F. Elaboración propia

Nota: En la siguiente tabla podemos apreciar algunos de los servicios financieros básicos que no

deben ser cobrados por las instituciones que ofrecen estos servicios, para mayor información de cuáles son los servicios básicos, lo encontrara en el anexo 1.

2.2.2 Los servicios financieros con cargo máximo. Son aquellos servicios

financieros de uso general y estandarizado3 por los cuales la entidad financiera podrá cobrar

un cargo que en ningún caso supere al máximo establecido por la Junta de Política y

Regulación Monetaria y Financiera.

Tabla 2 Servicios Financieros con Cargo Máximo

SERVICIOS FINANCIEROS CON CARGO MÁXIMO

Servicio

Genérico

Nombre del servicio Cargo*

(en

USD)

Servicios con

Cheques

Cheque devuelto nacional 2.49

Cheque devuelto del exterior 2.89

Cheque de gerencia 2.23

Servicios de

retiros

Retiro cajero automático socios/ clientes de la propia entidad

en cajeros de otra entidad

0.45

Retiro cajero automático socios/ clientes de otra entidad en

cajeros de la entidad

0.45

Retiro de efectivo en corresponsales solidarios de la propia

entidad.

0.31

Servicios de

consulta

Consulta impresa de saldo por cajeros automáticos 0.31

Servicios de

referencias

Emisión de referencias financieras 4.46

Confirmaciones financieras para auditores externos 2.37

Corte impreso de movimientos de cuentas para cualquier

tipo de cuentas y entregado en oficinas de la entidad por

solicitud expresa del socio/ cliente

1.63

Copia de voucher/vale local aplica a tarjeta de crédito 1.79

3 Significa que sigue una norma, modelo o patrón.

23

Servicios de

copias

Copia de voucher/ vale del exterior, aplica a tarjeta de

crédito

8.93

Copia de estado de cuenta de tarjeta de crédito 0.45 Tomado de la Superintendencia de Bancos. Según la resolución Nº 339-2017-F. Elaboración propia

Nota: En la siguiente tabla podemos apreciar algunos de los servicios financieros con carga máxima

con sus respectivos valores que deben ser cancelados por los usuarios de las entidades financieras,

si desea conocer los precios de los demás servicios con recarga máxima, lo encontrara en el anexo 2.

2.2.3 Los servicios financieros con cargos diferenciados. Son aquellos servicios

financieros que no constituyen servicios básicos ni servicios sujetos a cargo máximo, que

satisfacen necesidades de los clientes y/o usuarios. Estos servicios constaran en un catálogo4

a cargo de la superintendencia de Economía Popular y Solidaria. Las entidades que presenten

cargos por este servicio deberán sustentarlo en un sistema de costeo que justifique el cargo

del servicio. Tales como algunos que detallaremos a continuación:

Tabla 3 Servicios Financieros con Cargos Diferenciados

SERVICIOS FINANCIEROS CON CARGOS DIFERENCIADOS

Nombre del servicio Aplican

Servicios de impresión de documentos

Emisión o impresión de facturas,

certificados, notas de pedido, notas de

débito y notas de ingreso

Cuenta Ahorros, Cuenta Corriente, Tarjeta

de Crédito.

Cobro especializado de valores

Compra de tiempo aire celular (venta de

pines y recargas celular)

Con pago directo en ventanilla o por medio

de débito a cuentas de Ahorros y Corrientes

por canales electrónicos

Gestión de facturación a terceros

Facturación de combustible Por emisión de factura

Monto facturado

Servicios de custodia de documentos

Custodia de documentos internacionales.

de $5000001 en adelante

de $2000001 a $5 millones

hasta $2 millones

Comisión mínima

Custodia con gestión de cobro de

documentos internacionales.

de $5000001 en adelante

de $2000001 a $5 millones

hasta $2 millones

comisión mínima

Gestión de cobro de documentos

nacionales.

de $5000001 en adelante

de $1000001 a $2500000

de $2500001 a $5 millones

hasta $1 millón (comisión mínima $150)

4 Es el detalle de servicios financieros y no financieros que prestan las entidades a los usuarios, que será

administrado por la Superintendencia de Economía Popular y Solidaria.

24

Custodia: compra o venta de títulos. Valores nacionales

Valores internacionales

Canje de cheques del exterior

Depósito de cheques girados sobre bancos

de plazas locales donde el banco del

Pacífico no tiene presencia física.

Cuenta Ahorros, Cuenta Corriente

Depósito en cuentas nacionales de cheques

girados sobre banco de Estados Unidos

(excepto PNB)

Cuenta Ahorros, Cuenta Corriente

Tomado de la Superintendencia de Bancos. Según la resolución Nº 339-2017-F. Elaboración propia.

Nota: En la siguiente tabla podemos apreciar algunos de los servicios financieros con carga diferenciada, que deben ser cancelados por los usuarios de las entidades financieras, si desea

conocer más, de estos servicios, lo encontrara en el anexo 3.

2.3 Regulación de los servicios financieros en Ecuador

2.3.1 Antecedentes. La Ley General de Instituciones del Sistema Financiero,

reformada con el artículo 11 de la Ley de Creación de la Red de Seguridad Financiera,

publicada el 31 de diciembre del 2008, dispuso en su artículo 201, que los servicios activos,

pasivos o de cualquier otra naturaleza que presten las instituciones financieras debían

sujetarse a tarifas5 máximas que sean divididas por la naturaleza de cada institución

financiera y determinadas trimestralmente por la Junta Bancaria, y que la Superintendencia

de Bancos y Seguros6 determine las actividades propias esencialmente inseparables del

conjunto de actividades y operaciones propias de la naturaleza de la respectiva entidad

financiera que no constituyen servicios.

Con las disposiciones legales la Junta Bancaria mediante Resolución JB-2009-1315 del

12 de junio de 2009, aprobó las normas contenidas en el capítulo I “De las tarifas por

servicios financieros”, del título XIV “De la transparencia de la información”, del libro I

“Normas generales para la aplicación de la Ley General de Instituciones del Sistema

Financiero” de la Codificación de Resoluciones de la Superintendencia de Bancos y Seguros

y de la Junta Bancaria; y entre otros puntos determinó que los servicios financieros que

oferten las instituciones del sistema financiero estarán clasificados como servicios

financieros sujetos a tarifa máxima y servicios financieros con cargos diferenciados,

estableciendo además transacciones básicas que por su naturaleza son gratuitas.

5 Lo que indica que los servicios financieros tendrán que sujetarse a un precio máximo dependiendo de cada

institución financiera. 6 A partir del 30 de septiembre del 2015 la Superintendencia de Bancos y Seguros, se dividió en

Superintendencia de Bancos y la Superintendencia de Compañías, Valores y Seguros, ya que el cambio

obedece a la necesidad de dividir al sector financiero del no financiero.

25

Posteriormente mediante Resolución No. JB-2010-1607 del 1 de marzo de 2010, la Junta

Bancaria dispuso que la Superintendencia de Bancos y Seguros mantenga un Catálogo de

transacciones básicas, servicios financieros sujetos a tarifa máxima y servicios financieros

con cargos diferenciados aprobados previamente por la Junta Bancaria, en uso de la

atribución que le confería el artículo 201 de la Ley General de Instituciones del Sistema

Financiero. El Catálogo de servicios financieros básicos, servicios financieros con cargo

máximo y servicios financieros con cargo diferenciados se actualizará conforme a la

inclusión de nuevos servicios financieros autorizados por la Junta Bancaria.

Por todo lo ante expuesto y por las disposiciones generales del Código Orgánico

Monetario y Financiero el Estado no será responsable de la solvencia de las entidades del

sector financiero privado; popular y solidario; ni de las entidades que conforman los

regímenes de valores y seguros privados y en ningún caso podrá asumir sus deudas. La

regulación y el control del sector financiero privado y popular y solidario, de valores y

seguros, no trasladará al Estado la responsabilidad de la solvencia de las entidades que los

integran.

Es por esto que todas las funciones en materia de política y regulación que las leyes

vigentes a la fecha de promulgación de este Código, otorguen a la Junta Bancaria, Directorio

del Banco Central del Ecuador, Junta de Regulación del Sector Financiero Popular y

Solidario, Junta de Regulación del Mercado de Valores, Directorio de la Corporación del

Seguro de Depósitos y Directorio del Fondo de Liquidez, serán asumidas por la Junta de

Política y Regulación Monetaria y Financiera, salvo los casos expresamente delegados a los

organismos de control en este Código.

En cuanto a la regulación de los servicios financieros que oferten las instituciones del

sistema financiero serán determinadas y autorizadas previamente por la Junta Bancaria; por

consiguiente, la implementación de un nuevo servicio que no conste dentro del listado que

en forma trimestral expida y publique este organismo, requerirá de una autorización previa

y expresa. Según lo dispuesto en la resolución JB-2011-1888.

26

2.4 Definición y características de los servicios bancarios relacionados al consumo

presente y diferido del usuario

2.4.1 Tarjetas de débito. Las tarjetas de débito son aquellas que permiten a sus

titulares utilizar los fondos depositados en la cuenta corriente7 o de ahorro8 a las que están

asociados. También le permite al titular hacer uso de cualquier otro servicio que prestan los

cajeros automáticos de forma permanente, así como pagar las compras y servicios en los

establecimientos adheridos. La tarjeta de débito es personal e intransferible, y va asociada a

una cuenta corriente o de ahorro, en la que se cargan inmediatamente los importes de las

operaciones realizadas con la tarjeta por su titular, es por esto necesario que existan fondos

suficientes para poder hacer frente al pago o retiro de efectivo.

Cabe aclarar que llegado un momento la tarjeta no cuenta con los fondos necesarios para

realizar algún pago u otros, la institución bancaria podría anticiparle la cantidad necesaria.

Pero hay que tener en cuenta que los intereses y gastos que se pagan por dejar la cuenta con

un saldo menor de cero (descubierta) pueden llegar a ser muy elevados.

Cada entidad bancaria tiene su propia tarjeta de débito, sin embargo, la emisión de tarjetas

está concentrada en unas pocas sociedades, que gestionan las redes de cajeros automáticos.

Las tarjetas de débito se emiten con un plazo de validez limitado, por lo general de dos años.

Cumplido este plazo se renueva la tarjeta, emitiendo otra nueva, y se anula la antigua.

El gasto que ocasiona la tarjeta, es únicamente la cuota por emisión, reposición o

renovación. No obstante, si la retirada de fondos se efectúa en cajeros de otra red, la entidad

carga una cantidad mínima en concepto de comisión.

2.4.2 Tarjetas de crédito. Permite realizar pagos u obtener dinero, hasta el límite

fijado sin necesidad de tener fondos en una cuenta bancaria. Es un medio de pago con cargo

aplazado para realizar compras con financiación gratuita hasta de un mes. Las transacciones

que se realizan con estas tarjetas se adeudan a una cuenta de crédito9 abierta al titular de la

misma, cargando un interés por los saldos adeudados. Usualmente este cargo se realiza al

final de cada mes o por pagos fraccionados en varios meses. Un ejemplo es la tarjeta Visa.

7 Una cuenta corriente no genera intereses que favorezcan al usuario.

De esta cuenta solo se puede retirar dinero por medio de cheques, cajeros automáticos (avances) y en compras. 8Una cuenta de ahorro es un depósito a la vista que puede generar rentabilidad.

En esta cuenta tienes disponibilidad inmediata del dinero. Lo que indica que es un activo que lo puedes

transformar en liquidez inmediata. 9 La liquidación de intereses más habitual se realiza trimestralmente.

27

Estas tarjetas se pueden utilizar como medio de pago en establecimientos comerciales,

de distracción etc. o para disponer de efectivo en cajeros automáticos y sucursales bancarias

tanto a nivel nacional como internacional.

Las entidades bancarias cobran a los titulares de las tarjetas unas comisiones, por la

utilización de este servicio. Se trata de comisiones diversas, siendo más elevadas en las

tarjetas de crédito que en las de débito.

Las tarjetas de crédito tienen un límite de disponibilidad, mientras que las de débito no

tienen otro límite que el impuesto por el saldo disponible en la cuenta. Puede ocurrir que, a1

utilizar la tarjeta de débito no haya saldo suficiente, produciendo que la cuenta tenga un

saldo menor que cero (descubierto en cuenta). Funciona entonces como una tarjeta de crédito

hasta el límite de descubierto que haya autorizado el banco.

Las tarjetas, ya sean de crédito o de débito, tienen otra función muy importante: como es

su uso como medio de pago en el comercio. Por medio de un contrato entre las empresas

asociadas a la marca de tarjeta y una entidad financiera, éstas se comprometen a aceptar

dicha tarjeta como medio de pago, concediéndoles las empresas al banco una comisión para

garantizar el pago de los bienes o servicios que ofrece al público.

Los avances tecnológicos han permitido la incorporación de un microchip en las tarjetas.

Se inicia así un proceso hacia las llamadas tarjetas inteligentes, dentro de las cuales se

encuentran las tarjetas monederas o monederos electrónicos, que irán sustituyendo al dinero

de bolsillo para pequeños pagos.

2.4.3 Pago a través del móvil. El pago a través del móvil se refiere al servicio que

permite realizar transacciones financieras a través de los teléfonos celulares. Este servicio

es un medio de pago electrónico, implementado por el Banco Central del Ecuador cuyo

respaldo es el dinero físico incluye tanto el pago de productos, servicios o la transacción de

dinero de persona a persona.

Este medio de pago fue implementado en Ecuador desde el año 2014 y está diseñado para

funcionar con la dolarización, se puede utilizar con cualquier teléfono celular, computador

o Tablet. Para poder realizar algún pago a través del móvil no es necesario que el usuario

esté conectado a internet ni que tenga una cuenta bancaria en una entidad financiera.

28

2.4.4 Transferencias10. Es la operación por la que una persona o entidad, da

instrucciones a su entidad bancaria para que envíe, con cargo a una cuenta suya, una

determinada cantidad de dinero a la cuenta de otra persona o empresa, es decir, es el traspaso

de fondos de una cuenta bancaria a otra, esta puede ser de la misma entidad o de otra entidad.

Cuando la trasferencia se realiza entre diferentes cuentas de la que es titular el mismo

usuario (cliente) se denomina traspaso, esto quiere decir que la transferencia se realiza dentro

de la misma institución financiera, mientras que si los titulares de las cuentas entre las que

se van a trasferir fondos son usuarios distintos se denomina transferencia. En la actualidad

las entidades bancarias ofrecen a sus usuarios el poder realizar transferencias y traspasos a

través del internet agilizando así el proceso de disposición de fondo. La prestación de este

servicio por parte de las entidades financiera tiene un costo11.

2.4.5 Cheques. Es un documento que ordena el pago de dinero de una cuenta

bancaria. La persona emite un cheque es porque tiene una cuenta corriente en la que tiene

depósitos de dinero con antelación. El librador (la persona o empresa que emite el cheque)

es el que se encarga de llenar datos tales como la cantidad monetaria, la fecha de pago, el

nombre del beneficiario y la firma que autoriza el pago del cheque.

Los cheques se desarrollan como una manera de hacer pagos sin necesidad de llevar

grandes cantidades de dinero, ya que este documento es un instrumento negociable que

ordena a una institución financiera el pago de una cantidad de dinero especifica.

2.4.5.1 Elementos de un cheque. Requisitos esenciales:

Los siguientes elementos son obligatorios en un cheque y la falta de cualquier de ellos lo

invalidaría.

o La denominación específica de “cheque” inserta en el documento (en el idioma

empleado para la redacción del mismo).

o El mandato de pagar una determinada cantidad de dinero en dólares o en moneda

extranjera.

o El nombre del librado (es la entidad bancaria que paga el importe del cheque).

o La fecha de emisión.

o La firma del librador (la persona o empresa que emite el cheque)

10 Operación bancaria que consiste en cambiar dinero de una cuenta a otra 11 El Costo de la trasferencia tiene que estar aprobada por la Junta Bancaria

29

2.4.5.2 Modalidades de Cheque.

o Cheque personal.

Es el que se emite contra la cuenta corriente de una persona natural o jurídica (empresa).

Los titulares de la cuenta corriente deben tener un talonario personalizado el cual es

entregado por la entidad financiera con cheques impresos que son utilizados por el usuario

como medios de pago.

El uso de este a disminuido debido a la aparición de las tarjetas de crédito y la banca

online, pero sobre todo, por los inconvenientes12 que se presentan al momento de cobrar el

cheque.

Para hacer efectivo el pago de un cheque el librador (la persona o empresa que emite el

cheque) tiene que disponer de los fondos necesarios en la entidad financiera que figure como

librado (es la entidad financiera que paga la emisión del cheque). Es decir, si alguien le paga

con un cheque personal, usted no tiene garantía de poder cobrarlo. Si el emisor del cheque

no tiene el dinero suficiente en su cuenta, el banco no abonará y usted tendrá que reclamar

el pago. Además, las entidades cobran altas comisiones por cada cheque devuelto por fondos

insuficientes.

Por último, los problemas relacionados con la seguridad. Existe la posibilidad de fraude

por falsificación o alteración del cheque, lo que puede perjudicar tanto al emisor del mismo

como a la persona que lo pretende cobrar.

o Cheque conformado.

El librador (la persona o empresa que emite el cheque) es la propia entidad bancaria que

debe pagarlo (el librado). No es necesario tener una cuenta corriente en la entidad para

comprar este servicio en caso de tener que utilizarlo como medio de pago.

o Cheque de ventanilla.

También llamado cheque de caja es aquel emitido por la entidad bancaria a sus propias

dependencias. En realidad, no se trata de un medio de pago, sino más bien de un recibí. Es

un documento que firma el usuario (cliente) en prueba de que ha recibido dinero en efectivo

de su propia cuenta desde la ventanilla.

12 Se corre el riesgo de que el cheque no tenga fondos o que se reporte como perdido.

Riesgo de robo o pérdida.

Si se utilizas una casa de cambio para cambiar el cheque, se deberá pagar una comisión por el cambio.

30

o Cheque viajero.

Este se puede utilizar en casi todo el mundo ya que se puede canjear por dinero en

efectivo. Se paga como un servicio al momento de recibirlo ya que no está relacionado con

una cuenta corriente. Los cheques de viajes pueden ser emitidos tanto por entidades

bancarias como por entidades financieras no bancarias de reconocida presencia internacional

como: Visa, American Express, MasterCard, etc., en caso de hurto este puede ser sustituido,

siempre que no haya sido cobrado.

2.4.5.3 Formas de emitir un cheque.

o Al portador.

Cualquier persona que presente este cheque en una de las entidades bancarias tendrá

derecho a cobrarlo. Hay que tener mucho cuidado, ya que, si usted lo pierde y cualquiera lo

cobra, no podrá ser reclamado.

o Nominativo.

Solo lo persona o empresa cuyo nombre figure en este cheque pobra cobrarlo.

o Endoso.

Para endosar un cheque el beneficiario deberá escribir en el documento el nombre de la

otra persona, quien pasa hacer el nuevo beneficiario, y lo firma. Los cheques nominativos

pueden incluir la cláusula “a la orden”, que permite expresamente su endoso o la cláusula

“no a la orden” que impide su transmisión mediante endoso.

o Cheque cruzado.

Cruzamos un cheque cuando dibujamos dos líneas diagonales paralelas en su reverso.

Esto se lo realiza para que de este modo sólo puede ser cobrado en una determinada entidad

bancaria, para que ésta a su vez lo cobre en la entidad librada. Los cheques pueden

“cruzarse”, por el librador o por el tenedor.

o Cheque para abonar en cuenta.

Si un cheque lleva escrita la expresión “abonar en cuenta” significa que el dinero no será

retirado en efectivo si no que deberá ser depositado en la cuenta del beneficiario.

2.4.6 Créditos de consumo. Es una variante del crédito personal que le permite al

usuario aplazar el pago de las compras y pagar con intereses determinado por lo general, los

pagos son mensuales y se abonan en 24, 36 o más meses. Este crédito está destinado para

31

que sea invertido en el consumo de bienes tales como gastos puntuales13, compras de

muebles, electrodomésticos, etc. o de algún servicio como financiación de viajes o de

carreras universitarias.

En Ecuador para poder acceder al crédito de consumo el usuario deberá acercarse a

cualquier entidad financiera, completar la solicitud del préstamo y adjuntar los documentos

exigidos.

Los requisitos para poder acceder a un crédito de consumo varían dependiendo de la

situación laboral del prestatario como se lo demuestra en la tabla 4.

Tabla 4 Requisitos según situación laboral

Empleados Dependientes Profesionales Independientes

Solicitud de crédito por solicitante(s), y

garante(s).

Solicitud de crédito por solicitante(s), y

garante(s).

Copias nítidas de cédula de identidad de

todos los participantes14.

Copias nítidas de cédula de identidad de

todos los participantes

Respaldo de ingresos y estabilidad laboral15 Declaraciones anuales del Impuesto a la

Renta

Declaraciones anuales del Impuesto a la

Renta

Respaldo de ingresos16

Contratos o Certificados (en el caso que

aplique)

Contratos o Certificados (en el caso que

aplique)

Respaldos patrimoniales17 (Si tuviere)* Respaldos patrimoniales (Si tuviere)*

Respaldo otros ingresos18 (Si tuviere)+ Respaldo otros ingresos (Si tuviere)+

Tomado de la www.pichincha.com/portal/Personas/Pichincha-Creditos/Consumo/Credito-Preciso.

Elaboración propia.

13 Entre los gastos puntuales se encuentra, alimentación, transporte, el pago de servicios básicos como agua

luz teléfono, internet…. etc. 14 En caso de existir capitulación matrimonial, disolución o liquidación de la sociedad conyugal se deberá

adjuntar una copia certificada del acta de matrimonio marginada ante el Registro Civil. 15 De los tres últimos años en caso de no declarar no se deberá presentar nada 16 Copia de RUC legible.

Declaraciones mensuales del IVA de los últimos tres meses o última declaración semestral del IVA (se excluye

el mes inmediato anterior). Para clientes que declaren a través del RISE se aceptarán los pagos de los últimos

tres meses. Este punto no aplica si se presentó las tres declaraciones anuales del Impuesto a la Renta que se encuentra dentro de los requisitos generales. 17 *Copia de matrícula de vehículos, copia del impuesto predial, acciones, inversiones, entre otros. A nombre

del deudor o su cónyuge. En caso de que la matrícula se encuentre no negociable o con gravamen presentar

tabla de amortización de vehículo o certificado de cancelación 18 + Ingresos por Rentas, adjuntar copia de contratos de arrendamiento

Giros recibidos del exterior (remesas), adjuntar copia de los giros recibidos en los seis últimos meses.

Pagos jubilación

32

2.4.7 Crédito de vivienda. Son los créditos a mediano o largo plazo otorgados a

personas naturales para la compra, remodelación, mejoramiento, construcción de vivienda

propia. La propiedad adquirida quedara en garantía o hipotecada a favor de la institución

financiera, para de esta forma asegurar que el crédito sea cubierto en su totalidad.

33

Capitulo III

Metodología de la investigación

La Metodología de la investigación es una de las etapas en que se decide cómo se

desarrolla un trabajo. El investigador o los investigadores deciden la técnica o el conjunto

de técnicas y métodos que se utilizaran para llevar a cabo la investigación. De esta manera

la metodología de investigación que se elegirá para desarrollar de manera sistemática y

disciplinada durante todo el proceso de investigación será presentada a lo largo del capítulo

que tendrá temas teóricos y empíricos para determinar si la influencia que tienen los

servicios financieros en la liquidez de los usuarios ecuatorianos es favorable durante el

periodo 2010 – 2015.

3.1 Tipo de investigación

El desarrollo del tema “Los Servicios Financieros y su Influencia en la Liquidez de los

Usuarios en el Ecuador, Periodo 2010-2015” obedece a tres tipos de investigación: la

investigación descriptiva, investigación correlacional y la investigación explicativa ya que

hacen referencia a la capacidad para seleccionar las características fundamentales, describen

conceptos y se muestran los datos estadísticos de la banca privada para relacionarlos con la

liquidez que los usuarios ecuatorianos demandan para satisfacer el consumo tanto de bienes

como de servicios.

3.2 Recolección de datos

Según, Cesar Angulo Bernal Torres, (Torres, 2010) la recopilación de información es un

proceso que implica una serie de pasos. Aquí se presenta un esquema general que puede

usarse para la recolección de los datos necesarios, para responder a los objetivos y para

probar la hipótesis de la investigación, o ambos. Estos pasos son los siguientes:

1 Tener claros los objetivos propuestos en la investigación y las variables de la

hipótesis (si las hay).

2 Haber seleccionado la población o muestra objeto del estudio.

3 Definir las técnicas de recolección de información (elaborarlas y validarlas).

34

4 Recoger la información para luego procesarla para su respectiva descripción,

análisis y discusión.

La obtención de los datos se realiza por medio de fuentes primarias, de acuerdo a esto la

investigación tiene un enfoque cuantitativo, el cual se utiliza la recolección de datos para

probar las interrogantes de la investigación con base en la medición numérica y el análisis

estadístico, con el fin de establecer patrones de comportamiento de la población y probar

teorías. El enfoque cuantitativo de la investigación se basa en datos oficiales, es decir de

instituciones públicas, como el Banco Central del Ecuador (BCE), y la Superintendencia de

Bancos.

3.3 Métodos y técnicas

Se utilizaron métodos teóricos al plasmarse los conceptos de servicios financieros, donde

se detalla la calidad y los avances que han tenido los servicios financieros más aún con

aportaciones de estudios empíricos del tema, previamente se conceptualizó las teorías que

respaldan al tema de investigación, puntualizando que se utilizó los tres métodos teóricos

que se detallan a continuación.

Según, Cesar Angulo Bernal Torres, (Torres, 2010) los tres métodos que se han utilizado

describen lo siguiente:

Método inductivo-deductivo

Este método de inferencia se basa en la lógica y estudia hechos particulares, aunque es

deductivo en un sentido (parte de lo general a lo particular) e inductivo en sentido contrario

(va de lo particular a lo general).

Método hipotético-deductivo

Consiste en un procedimiento que parte de unas aseveraciones en calidad de hipótesis y

busca refutar o falsear tales hipótesis, deduciendo de ellas conclusiones que deben

confrontarse con los hechos.

Método analítico-sintético

Estudia los hechos, partiendo de la descomposición del objeto de estudio en cada una de

sus partes para estudiarlas en forma individual (análisis), y luego se integran esas partes para

estudiarlas de manera holística e integral (síntesis).

35

3.4 Población y muestra

Dado los parámetros de la investigación en cuanto a los datos estadísticos se incurrió a

realizar el tema en forma global, quedando como población del estudio, los usurarios que

hacen uso de los servicios financieros, ofrecidos por la banca privada.

36

Capitulo IV

Influencia de los servicios financieros de la banca privada en la liquidez

del usuario ecuatoriano periodo 2010-2015

Ya que estos términos se usarán con frecuencia en este capítulo, necesitamos tener claro

las definiciones de liquidez y usuario.

4.1 Definición de liquidez

La liquidez es la capacidad que tiene una persona o empresa para hacer frente a sus

obligaciones de pago de forma inmediata. En este sentido, el dinero brinda a quien lo posee,

la posibilidad de opciones, ya que permite adquirir en cualquier momento, cualquier bien o

servicio ofrecido por cualquier persona o empresa.

Por ende, podemos decir que la liquidez es la cualidad que posee un activo, para lo cual

es posible su transformación inmediata en dinero en efectivo, esto es en dinero líquido. En

este caso las monedas y los billetes son los que gozan de una liquidez absoluta. En el sector

financiero, los activos que gozan de mayor liquidez son; los depósitos (cuentas de ahorro a

la vista, depósitos a plazo, etc.). Por este motivo es vital que el sector financiero mantenga

un buen grado de liquidez, esto para poder atender las peticiones de reembolso de sus

usuarios (clientes).

4.1.1 Obligación de proveer liquidez a los ecuatorianos. Según lo dispuesto en

el Código Orgánico Monetario y Financiero, el Banco Central del Ecuador tiene la

obligación de satisfacer oportunamente la demanda de liquidez en el país con el objeto de

garantizar el desenvolvimiento de las transacciones en la economía.

Por este motivo y en virtud de lo dispuesto en el Código Orgánico Monetario y Financiero

art.119, dice que el Banco Central del Ecuador, en coordinación con el ente rector de las

finanzas públicas y el ministerio a cargo de la política económica, deberá presentar al menos

semestralmente a la junta de Política y Regulación Monetaria y Financiera un informe de

liquidez de la economía del país, que servirá de base para la adopción de las políticas que

correspondan en la materia.

37

Cabe recalcar que toda entidad financiera o no financiera del país que otorgue crédito,

sobre los límites que establece la junta de política y regulación monetaria y financiera están

obligados a mantener reservas de liquidez en el Banco Central del Ecuador, esto respecto a

las regulaciones que se expidan para el efecto las cuales podrán ser establecidas respecto a

su activo, pasivo, segmento de crédito, tipo de entidad, entre otro según lo dispuesto en el

art. 121 del Código Orgánico Monetario y Financiero.

En caso de que la proporción de liquidez de una entidad financiera acusara diferencia, el

Banco Central del Ecuador aplicara una multa la cual será calculada sobre el monto de la

diferencia, esta deberá ser equivalente a la tasa máxima legal de interés vigente a la fecha

del incumplimiento, esto sin perjudicar a la obligación que tiene dicha entidad financiera de

superar de forma inmediata la diferencia.

Si una entidad financiera incumple las reservas de liquidez y los requisitos establecidos

por la Junta para recibir un crédito extraordinario del Fondo de Liquidez para cubrir dicha

deficiencia, se le aplicará una multa equivalente a la tasa máxima legal de interés vigente a

la fecha del incumplimiento, calculada sobre el monto de la deficiencia, sin perjuicio de la

obligación que tiene la entidad financiera de superar la deficiencia en forma inmediata.

Si la entidad financiera reincide en el incumplimiento de las disposiciones antes

señaladas, en un año calendario, será castigada con una sanción grave de acuerdo con el art.

246 numeral 2 del Código Orgánico Monetario y Financiero del Banco Central del Ecuador.

Las entidades financieras que incumplan las reservas de liquidez, pero cumplan con las

regulaciones dictadas por la Junta para acceder a los créditos de la ventanilla de redescuento

podrán recibir un crédito por el monto igual a la deficiencia con la tasa de interés y

condiciones que la Junta determine.

4.2 Definición de usuario

Son todas aquellas personas naturales o jurídicas que sin ser socios de la entidad utilizan

habitualmente los servicios de ésta, para efectuar determinado tipo de operaciones o

transacciones.

Cabe recalcar que el usuario, tiene derecho a disponer de servicios financieros de

adecuada calidad, así como a una información precisa y no engañosa. Es derecho de los

usuarios financieros que la información y reportes crediticios, que sobre ellos constan en las

bases de datos de las entidades financieras sean exactos y actualizados con la periodicidad

establecida en la norma.

38

En cuanto a la calidad de los servicios financieros es regulada por la Junta de Política y

Regulación Monetaria y Financiera, así como se encarga del sistema de medición de

satisfacción de los usuarios y de los sistemas de atención y reparación.

Según lo dispuesto por la constitución de la República, el código Orgánico Monetario y

Financiero y la ley, todos los usuarios financieros tienen derecho a que su información

personal sea protegida. En caso de que estos derechos sean vulnerados los usuarios podrán

interponer quejas o reclamos ante la propia entidad, organismo de control o al Defensor del

Cliente19 o plantear cualquier acción administrativa, judicial o constitucional reconocida en

la ley para exigir la restitución de sus derechos vulnerados y la debida compensación por los

daños y perjuicios ocasionados.

4.3 Relación entre la liquidez del usuario y los servicios financieros de la banca

privada ecuatoriana periodo 2010-2015.

Para poder observar o demostrar cual es la relación que existe entre los servicios

financieros de la banca privada ecuatoriana y la liquidez del usuario procederemos a estudiar

la Cartera Bruta de Consumo de la banca privada.

o Cartera.

Son las deudas que los usuarios tienen con las entidades financieras, y están originadas

en las ventas que se hacen a crédito.

o Cartera bruta.

Se refiere al total de la cartera de crédito de una institución financiera en la cual, se

considera la cartera comercial, consumo, vivienda y microempresas (vigente, reestructurada,

vencida y en cobro judicial) sin incluir la provisión para créditos incobrables.

o Cartera bruta de consumo.

Muestra el total de crédito que los bancos privados del Ecuador han ofrecido a los

usuarios de las mismas para el consumo (personales y familiares, para profesionales, para la

adquisición de bienes de consumo, financiación de tarjetas de crédito).

19El defensor del cliente no podrá tener ningún tipo de vinculación con los accionistas o con los administradores

de la entidad financiera

39

4.3.1 Cartera Bruta de Consumo de la Banca Privada Periodo 2010 – 2015

Figura 1 Indicadores de Cartera, periodo 2010 – 2015 expresado en miles de dólares. Adaptado

de la Superintendencia de Bancos. Elaboración propia.

En la figura 2 podemos observar cual ha sido el comportamiento de la Cartera Bruta de

Consumo durante el periodo 2010 – 2015, según datos proporcionados por la

Superintendencia de Bancos, para más información se puede revisar el anexo 4 en la cual se

encuentra una tabla con los movimientos mensuales que tuvo la Cartera Bruta y los

porcentajes de esta, que fueron utilizados para el consumo.

0.00%2.00%4.00%6.00%8.00%10.00%12.00%14.00%16.00%18.00%20.00%22.00%24.00%26.00%28.00%30.00%32.00%34.00%36.00%38.00%40.00%

-

3,000,000

6,000,000

9,000,000

12,000,000

15,000,000

18,000,000

21,000,000

24,000,000

2010/0

1

2010/0

4

2010/0

7

2010/1

0

2011/0

1

2011/0

4

2011/0

7

2011/1

0

2012/0

1

2012/0

4

2012/0

7

2012/1

0

2013/0

1

2013/0

4

2013/0

7

2013/1

0

2014/0

1

2014/0

4

2014/0

7

2014/1

0

2015/0

1

2015/0

4

2015/0

7

2015/1

0

PO

RC

EN

TA

JE

MIL

ES

DE

DÓ

LA

RE

S

Indicador de Cartera

2010-2015

CARTERA BRUTA

CARTERA BRUTA CONSUMO

% DE CARTERA BRUTA QUE FUE UTILIZADO PARA EL CONSUMO

40

Figura 2 Depósitos periodo 2010 - 2015 expresado en miles de dólares. Adaptado de la Superintendencia de Bancos. Elaboración propia.

Durante el periodo 2010 - 2015 la banca privada, canalizó los depósitos que

contribuyeron al crecimiento y desarrollo económico, en la figura 3 se observar los depósitos

a la vista, depósitos a plazo y el total de depósitos que obtuvo la banca privada durante este

periodo.

En la tabla 5 podemos observar que del 2010 al 2014, el total de depósitos ha ido en

aumento lo cual refleja el desempeño bancario y la confianza del público en el sistema

financiero. Pero en el 2015 el sistema bancario privado cerró con un decrecimiento del

13,33% en los depósitos totales, lo que hace que la banca privada privilegie la liquidez, por

lo que se empezó a prestar menos dinero, que en años anteriores.

Para el exministro de Economía, Mauricio Pozo, el sector financiero es un

termómetro de la actividad económica y refleja buena parte de la liquidez de

una economía. “Si los depósitos decrecen las entidades financieras no pueden

prestar al mismo ritmo de años pasados…”. (Maldonado, El frenazo

económico se sintió en la banca privada en el 2015, 2016)

$ - $ 5,000,000 $ 10,000,000 $ 15,000,000 $ 20,000,000 $ 25,000,000 $ 30,000,000

2010/01

2010/05

2010/09

2011/01

2011/05

2011/09

2012/01

2012/05

2012/09

2013/01

2013/05

2013/09

2014/01

2014/05

2014/09

2015/01

2015/05

2015/09

Miles de dólares

Per

iodo

Depósitos Periodo 2010 - 2015

Total Depósitos Depósitos a plazo Depósitos a la vista

41

Tabla 5 Total Depósitos periodo 2010 – 2015 expresado en miles de dólares

Periodo Depósitos a la

vista

Depósitos a

plazo

Total

Depósitos

Tasa de

variación

2010 11.979.537 4.242.681 16.222.218

2011 13.359.996 5.197.970 18.557.966 14,40%

2012 15.991.837 5.920.879 21.912.716 18,08%

2013 17.619.023 6.631.503 24.250.525 10,67%

2014 19.013.508 7.861.013 26.874.521 10,82%

2015 15.888.903 7.402.148 23.291.051 -13,33%

Adaptado de la Superintendencia de Bancos. Elaboración propia.

Figura 3 Indicador de Cartera periodo 2010. Adaptado de la Superintendencia de Bancos. Elaboración propia.

Para el 31 de enero del 2010 la Cartera Bruta es de USD 9.280.481 Miles, mientras que

la Cartera Bruta de Consumo es de USD 2.893.092 Miles lo que indica que en enero de este

año el 31,17% de la Cartera Bruta fue destinado para satisfacer el crédito de consumo de los

usuarios de la banca privada mientras que en el mes de febrero la Cartera Bruta de Consumo

tuvo un incremento del 0,45% en comparación con el mes de enero como se puede observar

en la figura 4.

Entre los meses en los que más aumenta el uso de crédito para el consumo tenemos el

mes de noviembre y diciembre debido a que los usuarios absceden a servicios financieros

para obtener créditos que ayuden a cubrir sus necesidades de demanda de bienes y servicios

debido a las festividades de Navidad y Fin de Año.

31.17% 31.33%31.05%

31.56%31.74%

32.11%

32.76%

30.00%

30.50%

31.00%

31.50%

32.00%

32.50%

33.00%

-

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

MIL

ES

DE

DÓ

LA

RE

S

Indicador de Cartera2010

CARTERA BRUTA

CARTERA BRUTA CONSUMO

% DE CARTERA BRUTA QUE FUE UTILIZADO PARA EL CONSUMO

42

Cabe recalcar que hubo un incremento de 2,58% de la Cartera Bruta de Consumo al pasar

del mes de diciembre del 2010 a enero del 2011 como se puede observar en la figura 5, pero

además de esto podemos apreciar que la Cartera Bruta de Consumo sigue en aumento

durante todo el año ya que cierra el año con incremento del 31,39% esto desde el mes de

enero a diciembre. Ya que pasa de USD 3.817.558 Miles a USD 5.015.75 Miles.

Figura 4 Indicador de Cartera de la Banca privada 2011. Adaptado de la Superintendencia de

Bancos. Elaboración propia.

Pero en los últimos meses se observa un decrecimiento en el porcentaje de utilización de

la Cartera Bruta para el consumo, de utilizar el 37,07% en septiembre se pasó a utilizar el

36,67% en el mes de diciembre, lo que nos indica que el peso de la Cartera de Crédito para

el comercio incremento sobre la Cartera Bruta.

31.00%

32.00%

33.00%

34.00%

35.00%

36.00%

37.00%

38.00%

-

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

16,000,000

Porc

enta

je

Mil

es d

e D

óla

res

Indicador de Cartera de la Banca Privada 2011

CARTERA BRUTA

CARTERA BRUTA CONSUMO

% DE CARTERA BRUTA QUE FUE UTILIZADO PARA EL CONSUMO

43

Figura 5 Indicador de Cartera de la Banca privada 2012. Adaptado de la Superintendencia de

Bancos. Elaboración propia.

Como podemos observar en la figura 6 la Cartera Bruta de Consumo sigue en aumento

en comparación al año 2012. Pero la participación que tiene la Cartera Bruta de Consumo

sobre la Cartera Bruta total sigue en descenso, se empezó el año con un 37,15% y se finalizó

el año con 36,07% de participación.

Figura 6Indicador de Cartera de la Banca privada 2013. Adaptado de la Superintendencia de Bancos. Elaboración propia.

Si comparamos ese comportamiento con el del 2013 se puede observar en la figura 7 que

para el mes de abril de dicho año la participación de la Cartera Bruta de Consumo sobre el

total de Cartera Bruta decrece a 35,33% lo que significa que la Cartera Bruta de Consumo

perdió peso en relación a las demás carteras. Pero cabe recalcar que la Cartera Bruta de

35.00%

35.50%

36.00%

36.50%

37.00%

37.50%

-

5,000,000

10,000,000

15,000,000

20,000,000

Pors

enta

je

Mil

es d

e D

óla

res

Indicador de Cartera de la Banca Privada

2012

CARTERA BRUTA

CARTERA BRUTA CONSUMO

% DE CARTERA BRUTA QUE FUE UTILIZADO PARA EL CONSUMO

34.80%35.00%35.20%35.40%35.60%35.80%36.00%36.20%36.40%

-

5,000,000

10,000,000

15,000,000

20,000,000

Porc

enta

je

Mil

es d

e D

óla

res

Indicador de Cartera de la Banca Privada

2013

CARTERA BRUTA

CARTERA BRUTA CONSUMO

% DE CARTERA BRUTA QUE FUE UTILIZADO PARA EL CONSUMO

44

Consumo durante el 2013 se ha ido incrementando, lo que conlleva a un ligero incremento

del porcentaje de participación de la Cartera Bruta de Consumo durante los siguientes meses.

Figura 7 Indicador de Cartera de la Banca privada 2014. Adaptado de la Superintendencia de

Bancos. Elaboración propia.

A pesar del incremento de la Cartera Bruta de Consumo durante el 2014, que se puede

apreciar en la figura 8 dicha cartera sigue perdiendo peso sobre la Cartera Bruta Total ya

que para el 2013 termina el año con una participación del 35,41%, en el mes de abril del

2014 pasa a 34,44%, pero el mes de octubre y noviembre logra alcanzar el 35,90% de

participación, sin embargo no se mantiene ya que en el año 2015, en el mes de abril pasa a

33,66% como lo demuestra la figura 9, sin embargo, en este año la Cartera Bruta de

Consumo empieza a decrecer debido a que la Banca Privada presenta decrecimientos en los

depósitos de este año, lo que conlleva a privilegiar la liquidez y los créditos para el consumo

ofrecidos por lo banca privada empiezan a decrecer.

33.50%

34.00%

34.50%

35.00%

35.50%

36.00%

36.50%

-

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

Porc

enta

je

Mil

es d

e D

óla

res

Indicador de Cartera de la Banca Privada

2014

CARTERA BRUTA

CARTERA BRUTA CONSUMO

% DE CARTERA BRUTA QUE FUE UTILIZADO PARA EL CONSUMO

45

Figura 8 Indicador de Cartera de la Banca privada 2015. Adaptado de la Superintendencia de

Bancos. Elaboración propia.

Cabe recalcar que entre el periodo que hemos analizado el año más crucial para la

economía y la liquidez que los usuarios han demandado, utilizando los servicios financieros

es el año 2015 ya que como se observa en la figura 3 (Pg.39 ), los depósitos durante este año

presentaron un decrecimiento, esto en consecuencia de la crisis, ya que hay menos ingresos

petroleros por la baja del precio del petróleo y un gasto público que no cubre todas las

necesidades, además hay que recalcar que, ante una situación económica difícil la banca se

comporta de forma prudente y solo presta a los que ofrecen más garantía de que pueden

honrar sus deudas.

En la figura 10 podemos observar cómo se distribuye la Cartera Bruta por línea de

negocio de diciembre 2014 y diciembre del 2015.

32.50%

33.00%

33.50%

34.00%

34.50%

35.00%

35.50%

-

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

Porc

enta

je

Mil

es d

e D

óla

res

Indicador de Cartera de la Banca Privada 2015

CARTERA BRUTA

CARTERA BRUTA CONSUMO

% DE CARTERA BRUTA QUE FUE UTILIZADO PARA EL CONSUMO

46

Figura 9 Indicadores de Cartera Bruta por Línea de Negocio de la Banca Privada 2015.

Adaptado de la Superintendencia de Bancos. Elaboración propia.

Entre diciembre 2014 y diciembre del 2015 la Cartera de Consumo disminuye, pero en

esta ocasión la cartera ha disminuido, no porque la Cartera Comercial ha ganado peso, en

realidad la Cartera Bruta Total cae durante el 2015 debido a que los depósitos totales

disminuyeron un 13,33%, entre 2014 y 2015 lo que provoca que la colocación de crédito sea

menor.

Los depósitos tienen una relación directa con la Cartera Bruta como se demuestra en la

tabla 6:

COMERCIAL, 49.2%

CONSUMO, 35.2%

VIVIENDA, 8.2%

MICROEMPRESA, 7.4%

EDUCATIVO, 0.0%

INDICADORES DE CARTERA BRUTA POR LINEA DE

NEGOCIO

DICIEMBRE 2014

COMERCIAL, 46.5%

CONSUMO, 33.7%

VIVIENDA, 9.6%

MICROEMPRESA, 7.9%

EDUCATIVO, 2.3%

INDICADORES DE CARTERA BRUTA POR LINEA DE

NEGOCIO

DICIEMBRE 2015

47

Tabla 6 Relación Directa entre Depósitos y Cartera Bruta

Elaboración propia.

Con la figura 11 se comprueba que durante el periodo 2010 – 2014 los depósitos totales

aumentaron y con ello la Cartera Bruta presento un comportamiento creciente, pero como

en el año 2015 los depósitos empezaron a decrecer, la Cartera Bruta empezó a decrecer, con

ello queda demostrado que la Cartera Bruta y los depósitos presentan una relación directa.