uno studio dell’istituto di economia dei media (iem) della ... · istituto di economia dei media...

TRANSCRIPT

1

Uno studio dell’Istituto di Economia dei Media (IEM) della Fondazione Rosselliper il Corerat Sardegna

Consiglio Regionale della saRdegna

Il SIStema DeI meDIa localI nella RegIone SaRDegna

Comitato regionale sardo per il servizio radiotelevisivo

2

Direttore di progettoFlavia Barca

Coordinatore di progettoAndrea Marzulli

Gruppo di ricercaLorenzo Principali e Beatrice Sammarco

3

Presentazione

Uno studio sul sistema dei media nella regione Sardegna è compito non facile ma sicuramente di grande interesse. Non facile perché esistono realtà editoriali poche conosciute, ma non per questo meno importanti; di grande interesse perché finora non ci risulta sia mai stato programmato né portato a buon fine un esame ragionato dell’esistente. Sebbene consapevoli di addossarci una gravosa responsabilità ci siamo dunque convinti, come Corerat Sardegna, che l’indagine da noi commissionata alla Fondazione Rosselli nel dicembre del 2007 sarebbe stata per le Istituzioni e gli operatori del settore di indubbia utilità. E nella certezza che il nostro mandato fosse più o meno giunto a termine per l’accelerazione data all’iter di formazione del nuovo comitato – accelerazione da noi sempre sollecitata- abbiamo altresì considerato che un’analisi dei principali media operanti nella nostra isola avrebbe costituito un’efficace strumento operativo per chi fosse venuto dopo di noi.

Per una felice coincidenza la presentazione di questo nostro lavoro avviene nel momento in cui sono in avvio le procedure per l’elezione del nuovo Corecom, cui la legge assegna compiti più ampi dell’attuale Corerat. Da parte nostra non possiamo che esserne soddisfatti soprattutto perché la presentazione di questo volume rappresenta di fatto l’atto conclusivo del nostro mandato. In altre parole è la sintesi dell’attività svolta in questi anni dal Corerat, in particolare nell’ambito radio-televisivo che è in rapida trasformazione e che ci ha impegnati a fondo nell’acquisire interessanti esperienze nel settore tecnico professionale (è sufficiente ricordare a questo proposito, il digitale terrestre e la sperimentazione tuttora in atto in Sardegna).

Siamo infine consapevoli che questa ricerca della Fondazione Rosselli è solo un primo rapporto affidato soprattutto alla forza dei numeri. È facile prevedere che altri ne seguiranno, dato che i media rivestono nella nostra isola una non secondaria importanza, sia per gli aspetti economici e sociali che questa ricerca ha messo in luce - vedi posti di lavoro e alte specializzazioni - sia per il peso che esercitano radio e televisioni e giornali nella formazione dell’opinione pubblica.

Antonio Ghiani (Presidente Co.Re.Rat.)

Vice Presidente Giorgio Atzori, Paolo Baggiani, Paolo Campana, Davide Madeddu, Fabio Meloni, Valter Bruno Pallavisini

4

Fondazione Rosselli

La Fondazione Rosselli è un istituto di ricerca indipendente e no-profit che opera nell’ambito delle scienze sociali, economiche e politiche coniugando la cultura laica e liberale con quella empiristica di stampo anglosassone.Finalità della Fondazione Rosselli è promuovere lo studio delle politiche pubbliche con il contri-buto di tutti quegli studiosi di scienze sociali ed economiche che credono nelle potenzialità di un approccio cognitivo interdisciplinare. Attraverso costanti occasioni di incontro tra economisti, poli-tologi, psicologi, epistemologi, studiosi dell’intelligenza artificiale e delle neuroscienze la Rosselli punta a fornire risposte alle complesse problematiche di fronte alle quali si trovano le istituzioni di governo e il sistema produttivo nazionale.In questa ottica, ponendo la ricerca al servizio della crescita della società civile e facendo acquisire valore strategico alla conoscenza quale vantaggio competitivo per il Paese, la Fondazione Rosselli compie la sua missione indipendentemente da appartenenze ideologiche, politiche o finanziarie.

Istituto Di Economia Dei Media (Iem) Della Fondazione Rosselli

L’Istituto di Economia dei Media (IEM) della Fondazione Rosselli è nato nel 1991 con l’obiettivo di studiare il sistema delle comunicazioni e dei media e di porsi come punto di riferimento per la ricerca sui problemi tecnici, economici, istituzionali e sociali collegati. Ad istituzioni, operatori ed esperti, lo IEM fornisce gli strumenti necessari per l’analisi, l’interpre-tazione e la previsione dello sviluppo del sistema della comunicazione su scala internazionale.L’Istituto opera mediante ricerche qualitative e quantitative, consulenze strategiche, monitoraggi, osservatori, studi e pubblicazioni. Tra i principali terreni di indagine: perimetro e dimensioni del mercato dei media; l’impatto dell’industria dei media e delle comunicazioni sul tessuto sociale ed economico del paese: dalla produzione alla formazione, dalla cultura alla garanzia del pluralismo; lo sviluppo tecnologico e i processi di convergenza, sul piano tecnologico, economico e di evolu-zione dei linguaggi; le strategie di business dei gruppi media; il concetto di servizio pubblico e la sua rimodulazione nel nuovo habitat digitale; normative e legislazioni relative ai nuovi prodotti e servizi. L’Istituto pubblica un Rapporto sull’industria della comunicazione in Italia che è l’unico esempio in Italia di analisi sistematica, quantitativa e qualitativa, a cadenza annuale, su questo tema. Il Rapporto esamina il peso dei singoli mercati (dalla tv alla stampa alle tlc) analizzandone risorse e utenza, nonché i trend più significativi in atto sia a livello settoriale che trasversale, con particolare attenzione al tema dell’innovazione e della competitività italiana.

Sede legale Fondazione Rosselli: Corso Giulio Cesare 4 bis/B 10152 Torino tel. +39 011 19520111 fax +39 011 19520188Sede operativa Istituto di Economia dei Media della Fondazione Rosselli: Palazzo Corsini, Via della Lungara 10, 00165 Roma tel. +39 06 6869502 fax +39 06 68131759www.fondazionerosselli.it

5

Indice

Oggetto e metodologia di analisi pag. 7

Il profilo dei media in Sardegna 1. pag. 11

Le imprese attive 1.1 pag. 11

Natura giuridica 1.2 pag. 18

Distribuzione geografica 1.3 pag. 18

Anno di nascita 1.4 pag. 22

I contenuti 1.5 pag. 23

Il valore del mercato 2. pag. 27

Ricavi 1.1 pag. 34

I gruppi editoriali 1.2 pag. 45

Il mercato pubblicitario 1.3 pag. 48

La diffusione 3. pag. 51

La sfida del digitale 4. pag. 71

6

7

Oggetto e metodologia di analisi

Questo lavoro, commissionato dal Comitato regionale sardo per il servizio radiotelevisivo (Corerat) all’Istituto di Economia dei Media (IEM) della Fondazione Rosselli, si propone di scattare una fotografia del mercato dei media1 in Sardegna alla vigilia del passaggio dall’analogico al digitale.

Per realizzare tale obiettivo si è proceduto a costruire un database ragionato dell’emittenza radiotelevisiva e dell’editoria locale attraverso una approfondita ricerca anagrafica.

A questo fine le informazioni emerse da fonti istituzionali – l’elenco dei soggetti beneficiari di concessione e/o autorizzazione alla diffusione radiotelevisiva nelle Regioni, tenuto dal Ministero delle Comunicazioni; l’elenco dei quotidiani e dei periodici locali, tenuto dall’Ordine dei Giornalisti della Sardegna e dall’Associazione della Stampa Sarda; gli elenchi dei soggetti beneficiari di contributi ministeriali – sono state confrontate con altre fonti quali riviste specializzate, annuari, elenchi forniti dalle associazioni di categoria, database Iem.

Tali fonti sono poi state esaminate in modo critico tramite uno scrupoloso esame dei siti web e di tutte le informazioni disponibili su Internet, nonché verificate attraverso contatti, interviste telefoniche e de visu agli operatori e agli esperti del settore.

Il database è stato quindi declinato in 3 sub-universi:

le emittenti televisive locali attive nella Regione;

le emittenti radiofoniche locali attive nella Regione;

l’editoria quotidiana e periodica a diffusione regionale e locale.

Riguardo al primo sub-universo si è quindi proceduto all’elaborazione dei principali dati economici e strutturali dell’industria. Il punto di partenza è stato un’analisi dei fatturati delle società televisive locali nell’arco degli ultimi 5 anni e cioè dal 2002 al 2006. Non è stato possibile fare una valutazione di tutte le 20 società, in quanto i dati di bilancio di alcuni esercizi non sono disponibili. Si tratta, comunque, di dati riguardanti società editrici di piccole emittenti, il cui basso fatturato non incide sui risultati più rilevanti dell’indagine2.

Le imprese titolari delle emittenti televisive locali della Regione Sardegna sono state suddivise in classi di fatturato al fine di ottenere una panoramica più indicativa delle caratteristiche economiche delle società. Tale suddivisione è stata operata sulla base del Decreto Ministeriale del Dicastero delle Attività Produttive del 18 Aprile 20053.

1 Dal perimetro di analisi sono stati esclusi alcuni settori pur rilevanti all’interno del mercato della comunicazione, come quello della produzione di contenuti, il settore musicale, le telecomunicazioni (quest’ultimo, in particolare, di grande impatto sul sistema economico regionale a fronte della presenza del gruppo Tiscali). Il mandato di questo lavoro riguarda, infatti, strettamente l’analisi dei mezzi a contenuto editoriale. Sono inoltre esclusi dall’analisi i media nazionali, se non per un raffronto con la penetrazione dei media locali e per segnalare quei contenuti del servizio pubblico radio-televisivo declinati specificatamente per l’audience locale.2 Se per il 2006 si dispongono informazioni relative a 15 società televisive, il perimetro per gli anni precedenti non è costante. Nel 2005 e nel 2004 le rilevazioni riguardano 13 società; 9 nel 2003 e 7 nel 2002. 3 In base alla raccomandazione della Commissione Europea 2003/361/Ce del 6 maggio 2003, relativa alla definizione delle microimprese, piccole e medie imprese, pubblicata sulla G.U.U.E. n. L124 del 20 maggio 2003. Da tale norma si può desumere la seguente classificazione:

La categoria delle grandi imprese è costituita dalle società che (1) hanno più di 250 occupati e (2) hanno •un fatturato annuo superiore a 50 milioni di euro, oppure un totale di bilancio non superiore a 43 milioni di euro.

8

La classificazione per i soggetti coinvolti nell’analisi prende in considerazione tre fasce di fatturato:

imprese titolari con fatturato da 2.000.000 ad 10.000.000 di euro, definite “piccole imprese”;imprese titolari con fatturato da 500.000 a 2.000.000 di euro, definite “micro imprese di classe A”;imprese titolari con fatturato da 0 a 500.000 euro all’anno, definite “micro imprese di classe B”.

Nell’ultima fase dell’indagine si è proceduto ad un’approfondita verifica field durante la quale sono state intervistate 9 emittenti televisive, 3 emittenti radiofoniche e 3 quotidiani, rappresentativi dell’universo di riferimento, al fine di evidenziare le caratteristiche e le criticità del settore e di conoscere aspetti non emersi dall’indagine desk. È stato possibile, in questo modo, raccogliere informazioni funzionali a descrivere i fenomeni in atto nel settore locale, tra i quali i processi di ristrutturazione di molte imprese alla luce dei mutamenti introdotti dal passaggio alla tecnologia digitale.

I criteri utilizzati nella selezione delle emittenti televisive da intervistare sono stati:

Fascia di fatturato di appartenenza: I.

2 Piccole imprese: 2-10 M € fatturato

4 Micro imprese di classe A: 0,5-2 M € fatturato

3 Micro imprese di classe B: <0,5 M € fatturatoZona operativa: si è cercato di rappresentare l’intero territorio regionale per II. comprendere le diversità che intercorrono tra una provincia e l’altra;Ascolti delle emittenti: sono state selezionate le emittenti che, sulla base dei III. dati Auditel purtroppo limitati ad un limitato numero di emittenti, incontrano maggiormente i gusti del pubblico sardo.

Per le emittenti radiofoniche si è effettuato un campionamento in base alla ripartizione geografica, mentre per i quotidiani si è proceduto a selezionare le tre principali testate.

Per la rilevazione degli ascolti televisivi si è fatto riferimento ai dati forniti dalla società Auditel. In particolare, gli indicatori utilizzati per l’indagine sono:

l’ascolto medio,− dato dal rapporto tra la sommatoria dei telespettatori presenti

La categoria delle medie imprese è costituita dalle società che hanno (1) un numero di occupati che varia •da 50 a 250 e (2) hanno un fatturato annuo compreso fra 10 milioni e 50 milioni di euro, oppure un totale di bilancio annuo compreso fra 10 milioni e 43 milioni di euro.La categoria delle piccole imprese è costituita dalle società che hanno (1) un numero di occupati che •varia fra 10 e 50 e (2) hanno un fatturato annuo oppure un totale di bilancio che varia fra 2 e 10 milioni di euro.La categoria delle microimprese è infine costituita dalle società che hanno (1) meno di 10 occupati e (2) •hanno un fatturato annuo oppure un totale di bilancio inferiore a 2 milioni di euro.

I due requisiti del numero degli occupati e dei tetti di fatturato, secondo la normativa, sono cumulativi, cioè devono sussistere entrambi per affermare l’appartenenza della società a una determinata categoria. In questa sede tuttavia la classificazione farà riferimento unicamente ai dati riguardanti i tetti di fatturato, non essendo disponibili dati sufficientemente dettagliati relativi all’altra variabile.In questa sede la categoria delle microimprese è stata ulteriormente suddivisa in due fasce (classe A e classe B) per affinare ulteriormente l’analisi, vista la presenza di imprese che appartengono solamente alle categorie delle piccole e delle micro imprese.

9

in ciascun minuto di un dato intervallo e il numero di minuti dell’intervallo −considerato;lo share, − cioè la quota percentuale di ascolto, data dal rapporto fra gli ascoltatori e il totale degli ascoltatori nell’intervallo temporale considerato;contatti netti− , tutte le persone, diverse tra loro, che vedono almeno un minuto di un certo programma o emittente in un determinato intervallo di tempo. Si contano una volta sola.

Per gli ascolti radiofonici sono stati utilizzati i dati elaborati dall’Audiradio, ovvero:l’ascolto nel giorno medio (ieri)− , per cui viene considerato ascoltatore nel giorno medio colui che ha dichiarato di aver ascoltato la radio, almeno per un quarto d’ora, nel corso della giornata precedente l’intervista (che si compone di 24 ore). Per giorno medio (ieri) si intende la giornata di ieri composta di 24 ore, dalle 06.00 della mattina precedente l’intervista alle 06.00 della mattina successiva.

I dati relativi alla lettura dei quotidiani fanno riferimento all’elaborazione di due società distinte, l’Audipress e l’ADS - Accertamenti Diffusione Stampa.

L’Audipress è stato utilizzato per ottenere i dati riguardanti il numero di lettori (nel) giorno medio. Con tale definizione si intende indicare il numero delle persone che sfogliano il quotidiano X almeno una volta in un giorno medio del periodo di rilevazione: sia persone che leggono il numero del giorno di lettura, sia persone che leggono un numero arretrato; sia lettori che leggono una copia da essi stessi acquistata, oppure avuta in prestito, trovata, ecc. Non importa se la lettura ha avuto luogo in casa, o fuori casa, o in un luogo di lavoro, locale pubblico, ecc. I lettori nel giorno medio vengono stimati calcolando la media delle persone che hanno letto il quotidiano in ciascuno degli ultimi 7 giorni.

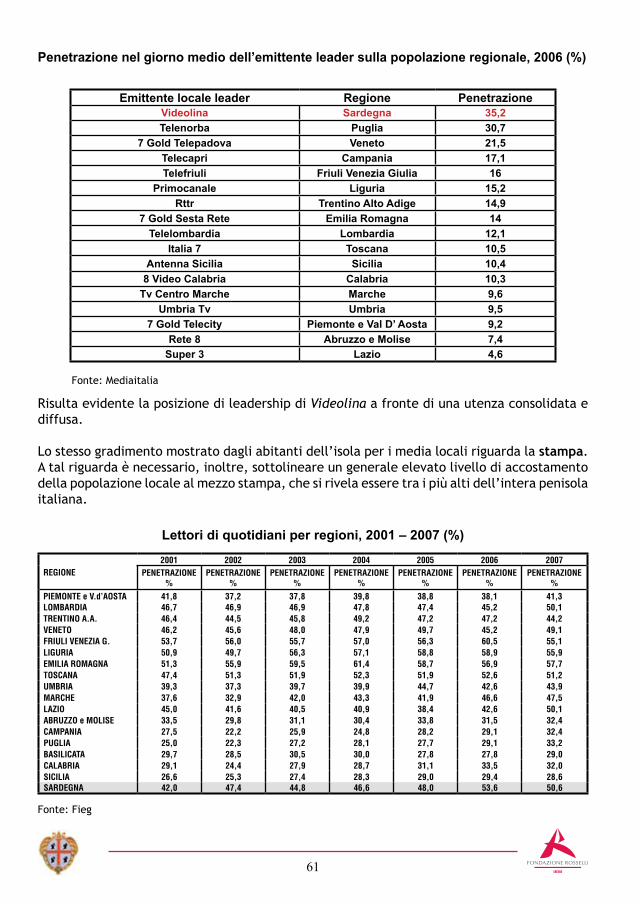

Grazie ai dati forniti dalle 3 aziende sopracitate (Auditel, Audiradio e Audipress) è stato possibile procedere ad una lettura trasversale dei dati di rilevazione sui tre mercati media oggetto d’indagine. Gli indicatori utilizzati riguardano, infatti, tutti la quantità di utenti che si è accostata ad un determinato mezzo in un giorno medio. Attraverso l’indicatore della penetrazione, e quindi la quota percentuale ricavata dal rapporto fra gli ascoltatori/lettori e l’universo di riferimento, è stato possibile osservare come la popolazione sarda si divide tra il consumo dei 3 mezzi, sia locali che nazionali.

I dati ADS - Accertamenti Diffusione Stampa, hanno permesso di ottenere una informazione più dettagliata e puntuale sul valore quantitativo della stampa in Sardegna. Gli indicatori presi in considerazione fanno riferimento alla cosiddetta diffusione, ovvero al numero delle copie di un quotidiano X diffuse in Sardegna e in ogni provincia delle regione tramite:

i canali previsti dalle vigenti disposizioni di legge e gli abbonamenti a pagamento −(diffusione pagata);le vendite in blocco;−gli abbonamenti da quota associativa;−i coupon gratuiti, gli abbonamenti gratuiti e gli omaggi (diffusione gratuita).−

È stata, infine, approfondita la tematica relativa allo switch off dal sistema analogico che la Regione Sardegna sta attualmente affrontando, in anticipo rispetto alle altre regioni italiane. A riguardo, sono state poste sotto esame le modalità di trasmissione delle emittenti locali, specialmente per quanto riguarda gli orari della giornata dedicati alle trasmissioni digitali (verificando come, in molti casi, questi restino ancora confinati nelle ore notturne attraverso sperimentazioni). Si è cercato, inoltre, di comprendere le difficoltà che le emittenti televisive

10

locali stanno affrontando per rispettare i tempi previsti per il completamento del passaggio alla nuova tecnologia. A tal fine si è fatto riferimento soprattutto alle testimonianze dirette delle tv locali, raccolte durante le interviste field.

11

1. IlprofilodeimediainSardegna

1.1 Le imprese attive

Le testate editoriali attive in Sardegna sono complessivamente 535. Si tratta di soggetti operanti nei settori dell’emittenza radiotelevisiva locale e dell’editoria cartacea ed on line locale.

tv radio stampa20 50 465*

Testate editoriali in Sardegna (%)

Fonte: Elaborazione Iem su Ordine dei Giornalisti della Sardegna

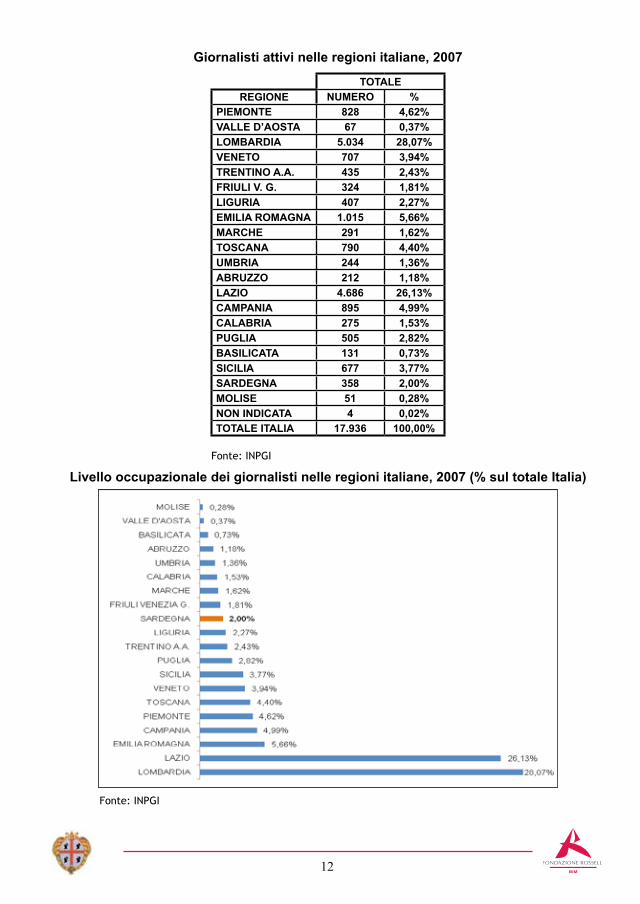

La popolazione giornalistica sarda, ossia il livello dei giornalisti “occupati”4 nel settore dei media locali nella regione Sardegna nel 2007 è di 358 unità, ossia una percentuale sul dato totale nazionale pari al 2%.

4 Si tratta dei giornalisti effettivamente occupati presso le redazioni e non degli iscritti all’Ordine, il cui numero è decisamente più alto. Gli iscritti all’Albo dell’Ordine dei Giornalisti in Sardegna sono 2.014, di cui: professionisti 498; pubblicisti 1.282; praticanti 78; iscritti all’elenco speciale: 156. Considerando che in Italia gli iscritti all’Albo sono circa 100mila (secondo informazioni dell’Ordine dei Giornalisti), i giornalisti iscritti in Sardegna rappresentano circa il 2% del dato nazionale.

* Si tratta di tutte le testate a mezzo stampa registrate presso il tribunale di riferimento. Secondo stime Iem desunte dalla ricerca sul campo, il numero delle testate effettivamente attive rispetto al numero di quelle registrate si riduce di una percentuale variabile compresa tra un terzo e la metà. L’analisi concentrerà l’attenzione solo su alcuni soggetti, in particolare saranno oggetto d’indagine i maggiori quotidiani locali e le testate on-line.

12

Giornalisti attivi nelle regioni italiane, 2007

TOTALE

REGIONE NUMERO %

PIEMONTE 828 4,62%

VALLE D’AOSTA 67 0,37%

LOMBARDIA 5.034 28,07%

VENETO 707 3,94%

TRENTINO A.A. 435 2,43%

FRIULI V. G. 324 1,81%

LIGURIA 407 2,27%

EMILIA ROMAGNA 1.015 5,66%

MARCHE 291 1,62%

TOSCANA 790 4,40%

UMBRIA 244 1,36%

ABRUZZO 212 1,18%

LAZIO 4.686 26,13%

CAMPANIA 895 4,99%

CALABRIA 275 1,53%

PUGLIA 505 2,82%

BASILICATA 131 0,73%

SICILIA 677 3,77%

SARDEGNA 358 2,00%

MOLISE 51 0,28%

NON INDICATA 4 0,02%TOTALE ITALIA 17.936 100,00%

Fonte: INPGI

Livello occupazionale dei giornalisti nelle regioni italiane, 2007 (% sul totale Italia)

Fonte: INPGI

13

In Sardegna sono presenti 4655 diverse testate giornalistiche6, che vanno dai giornali di grandi dimensioni, diffusi nell’intera regione, fino a entità piccolissime che si interessano di aree molto ridotte quali quartieri cittadini o singole parrocchie.

Il mercato della stampa quotidiana è rappresentato nella Regione da 5 soggetti.

Quotidiani cartacei regionali (2008)

N. QUOTIDIANO PROVINCIA COMUNE

1 IL SARDEGNA CA CAGLIARI

2 IL NORD SARDEGNA SS SASSARI

3 L’OBIETTIVO CA QUARTU S.ELENA

4 L’UNIONE SARDA CA CAGLIARI

5 LA NUOVA SARDEGNA SS SASSARI

L’elevato numero di testate giornalistiche locali è un primo indicatore, come verrà più oltre ribadito, della forte domanda, da parte dell’utenza sarda, di cultura e informazione locali e dell’attenzione alle proprie specificità regionali, attenzione che fa dei media locali una piattaforma molto importante di dialogo tra istituzioni, industria e cittadini.

I quotidiani distribuiti in Sardegna vengono stampati all’interno di 4 centri stampa, due al sud, nella provincia di Cagliari, e due al nord, a Sassari e Macomer (Nu).

Centri stampa in Sardegna

CENTRI STAMPA SEDE

UNIONE SARDA S.P.A. CAGLIARI

NUOVA SARDEGNA S.P.A. SASSARI

NUOVO SARPRINT S.R.L. MACOMER (NU)

PRINTINGSHOP S.R.L. CAGLIARI

Fonte: Prima Comunicazione

Il centro stampa de L’Unione Sarda è, inoltre, utilizzato per la stampa di alcuni fra i maggiori quotidiani nazionali che vengono distribuiti sul territorio locale: Il Corriere della Sera, La Gazzetta dello Sport, La Stampa, Il Giornale, Il Sole 24 Ore, Il Messaggero, Il Corriere dello Sport.Sia L’Unione Sarda che La Nuova Sardegna hanno diverse sedi sul territorio regionale, con 6 redazioni dislocate su tutta l’isola. Il Sardegna, aveva inizialmente un’unica redazione a

5 Vedi appendice. La suddivisione delle testate fa riferimento alla catalogazione dell’Ordine dei Giornalisti della Sardegna, che identifica come quotidiano anche il TG3 Rai regionale. 6 È stata esclusa dall’elenco RAI – Regione TG3, anche se inserita fra le testate locali quotidiane dall’Ordine del Giornalisti della Sardegna e dall’Associazione Stampa Sarda. All’interno della ricerca si parlerà comunque della testata Rai della Sardegna.

14

Cagliari e uffici di corrispondenza a Nuoro, Sassari, Oristano, Carbonia, Macomer, Lanusei e Olbia. A partire dal 19 settembre 2005, con il lancio dell’edizione dedicata al nord della Sardegna, sono state aperte altre due redazioni, una a Sassari e l’altra ad Olbia.

Redazioni giornalistiche dei principali quotidiani regionali

L’UNIONE SARDA LA NUOVA SARDEGNA IL SARDEGNA

CAGLIARI SASSARI CAGLIARI

NUORO CAGLIARI SASSARI

OLBIA NUORO OLBIA

ORISTANO OLBIA

QUARTU S. ELENA (CA) ORISTANO

SASSARI IGLESIAS

Fonte: IEM su dati operatori.

Gli uffici di corrispondenza delle due storiche testate locali vanno a coprire quelle zone che tipicamente sono oggetto di interesse dei propri lettori, con una profonda presenza della Nuova nella provincia di Sassari e dell’Unione al sud, specialmente i piccoli centri nei quali non ha sede un vero e proprio ufficio di redazione.

Uffici di corrispondenza dei principali quotidiani regionali

L’UNIONE SARDA LA NUOVA SARDEGNA IL SARDEGNA

CARBONIA ALGHERO (SS) NUORO

IGLESIAS PORTO TORRES (SS) ORISTANO

LANUSEI (OG) OZIERI (SS) CARBONIA

SANLURI (CA) TEMPIO PAUSANIA (OT) MACOMER (NU)

MACOMER (NU) LANUSEI (OG)

ROMA

Fonte: IEM su dati operatori.

Dal 2000, L’Unione ha avviato un nuovo piano editoriale finalizzato a rafforzare la presenza sul territorio attraverso quattro edizioni: Cagliari, Provincia di Cagliari, Oristano, Nuoro/Sassari.

Risultano essere maggiormente diversificate le edizioni de La Nuova, che riserva uno spazio per ognuna delle seguenti province: Sassari, Cagliari, Nuoro, Olbia, Oristano.

Oltre all’approfondimento delle cronache locali, le edizioni locali contengono:

pagine dedicate ad informazioni utili per chi viaggia e per il tempo libero;•pagine di servizio che contengono informazioni sugli orari degli aerei, dei treni, degli •autobus e delle navi;

15

inserti diversi per ogni giorno della settimana centrati su: sport, impresa e lavoro, •spettacoli/moda/gossip, week-end, lettura.

Edizioni locali dei principali quotidiani regionali

L’UNIONE SARDA LA NUOVA SARDEGNA IL SARDEGNA

CAGLIARI SASSARI CAGLIARI

PROVINCIA DI CAGLIARI CAGLIARI SASSARI

ORISTANO NUORO

NUORO/SASSARI OLBIA

ORISTANO Fonte: IEM su dati operatori

Il settore radiofonico è costituito da 50 emittenti.

Emittenti radiofoniche locali attive nella regione Sardegna

N. EMITTENTE PROVINCIA COMUNE

1 EMME DUE RADIO CA CAPOTERRA

2 RADIO ANTENNA 2000 SS SASSARI

3 RADIO ARCIPELAGO OT LA MADDALENA

4 RADIO ARCOBALENO CI IGLESIAS

5 RADIO BARBAGIA NU NUORO

6 RADIO BELLAVITA SS SASSARI

7 RADIO BONARIA CA CAGLIARI

8 RADIO CLUB NETWORK CA SINNAI

9 RADIO CUORE OR ORISTANO

10 RADIO DEL GOLFO SS PORTO TORRES

11 RADIO EVANGELO SARDEGNA CA QUARTU S.ELENA

12 RADIO GOLFO DEGLI ANGELI CA QUARTU S.ELENA

13 RADIO IGLESIAS CI IGLESIAS

14 RADIO IN CI S.ANTIOCO

15 RADIO INTERNAZIONALE OT OLBIA

16 RADIO KALARITANA CA CAGLIARI

17 RADIO LA VOCE CA MURAVERA

18 RADIO LUNA CI CARBONIA

19 RADIO MACOMER CENTRALE NU MACOMER

20 RADIO MAMBO CA CAGLIARI

21 RADIO MARISTELLA CI CARLOFORTE

16

22 RADIO MASTER CA UTA

23 RADIO NORA CA PULA

24 RADIO NOSTALGIA CA UTA

25 RADIO NOVA SS SORSO

26 RADIO NOVANTAPUNTOSETTE SS SASSARI

27 RADIO NUORO CENTRALE NU NUORO

28 RADIO NURAGHE STEREO SS ALGHERO

29 RADIO ONDA STEREO SS ALGHERO

30 RADIO PLANARGIA NU BOSA

31 RADIO PRESS CA CAGLIARI

32 RADIO RAMA SOUND OG TORTOLì

33 RADIO SAN PIETRO CI CARLOFORTE

34 RADIO SANT’ELENA CA QUARTU S.ELENA

35 RADIO SARDINIA MC S.GAVINO MONREALE

36 RADIO SINTONY CA CAGLIARI

37 RADIO STAR CI CARBONIA

38 RADIO STELLA OG TORTOLì

39 RADIO STUDIO 101 - STUDIO ERRE OG TORTOLì

40 RADIO (BOOMERANG) STUDIO 2000 OR TERRALBA

41 RADIO STUDIO 4 STEREO MC VILLACIDRO

42 RADIO STUDIO 96 CA QUARTU S.ELENA

43 RADIO STUDIO ONE CA SESTU

44 RADIO SUPER SOUND MC GUSPINI

45 RADIO VENERE SS SASSARI

46 RADIO VENERE 2 SS SASSARI

47 RADIO VERGINE DEL CARMINE OG ELINI

48 RADIO VITA NUOVA SS PORTO TORRES

49 RADIO X CA CAGLIARI

50 RADIOLINA CA CAGLIARI

Fonte: elaborazioni Iem su Ordine dei Giornalisti della Sardegna, SardegnaHertz e rilevamento diretto.

17

Per quanto riguarda il settore televisivo i diversi livelli di verifica sull’universo in esame hanno messo in luce una realtà di 20 emittenti attive in Sardegna, controllate da altrettante società titolari di autorizzazione / concessione.

Emittenti televisive locali attive nella regione Sardegna7

N. EMITTENTE IMPRESA TITOLARE PROVINCIA COMUNE

1 ANTENNA 1 SARDEGNA ANTENNA 1 SARDEGNA SS SASSARI

2 AZZURRA TV AZZURRA TV NU NUORO

3 CANALE 40 TELESTAR CI CARBONIA

4 CATALAN TV MEDIAWEB SOCIETA’ CORPORATIVA SS ALGHERO

5CINQUESTELLE

SARDEGNATESAR OT OLBIA

6 GALLURA CHANNEL SAT n.d. (GRUPPO BARBAGLI) OT OLBIA

7INFOCHANNELTV

SARDINIATELESAT BROADCAST CA SESTU

8 NOVA TV AMAL SRL OR ORISTANO

9 SARDEGNA 1 TV SARDEGNA UNO CA CAGLIARI

10 SARDEGNA CHANNEL SAT n.d. (GRUPPO BARBAGLI) OT OLBIA

11 SULCIS TV SULCIS TV PICCOLA CI S.ANTIOCO

12 SUPER TV ORISTANO NAIK RADIOTELECOMUNICAZIONI OR GUSPINI

13 TCS T.C.S. TELECOMUNICAZIONI SARDE CA CAGLIARI

14 TELEGI EDIMEDIA SS SASSARI

15 TELEGOLFO SARDEGNA TELERADIO CENTER OT OLBIA

16 TELEMARISTELLA ASSOCIAZIONE STELLA MARIS CI CARLOFORTE

17 TELEREGIONE ARDEA OT OLBIA

18 TELESARDEGNA TELESARDEGNA NU NUORO

19 TELETIRRENO SARDEGNA TELETIRRENO SARDEGNA OT OLBIA

20 VIDEOLINA VIDEOLINA CA CAGLIARI

Fonte: Iem su varie.

7 Le emittenti in tabella sono riportate in ordine alfabetico. Fonti: Iem; consiglio.regione.sardegna.it; www.odg.sardegna.it; www.sardegnahertz.it; www.otgtv.it/sardegna.html.

18

1.2 Natura giuridica

Le 18 emittenti televisive di cui è stata identificata la natura giuridica si dividono tra imprese che hanno una forma societaria a carattere cooperativo (17%), Società a responsabilità limitata (67%) e Società per azioni (17%).

Le radio8 sono prevalentemente Società a responsabilità limitata (46%), Società in accomandita semplice (30,8%) e Società in nome collettivo (19,2%). Nessuna emittente radiofonica si presenta come Società per azioni.

Natura giuridica delle imprese media locali (valori assoluti)

Fonte: Elaborazione Iem su Ordine dei Giornalisti della Sardegna

Dei 5 quotidiani analizzati, soltanto 1 ha una struttura societaria a responsabilità limitata. Le altre 4 testate si presentano come Società per azioni, il che evidenzia l’importanza che hanno i quotidiani locali anche a livello economico.

1.3Distribuzionegeografica

Dall’analisi del sistema dei media locali emerge che più della metà delle imprese di settore si concentra nella zona di Cagliari9. Il capoluogo sardo può vantare il maggior numero di emittenti radiofoniche e di testate giornalistiche, mentre per ciò che concerne il comparto 8 La rilevazione riguarda un campione di 26 emittenti radiofoniche, pari al 52% dell’universo di riferimento, costituito da 50 operatori.9 L’universo di riferimento è composto da 75 imprese, delle quali 5 sono testate giornalistiche, 50 emittenti radiofoniche e 20 televisive.

19

televisivo il primato spetta alla provincia di Olbia Tempio.

Distribuzione geografica delle testate locali sul territorio sardo (valori assoluti)

Cagliari SassariOlbia

TempioNuoro Oristano

Carbonia Iglesias

Medio Campidano

Ogliastra

tv 4 3 6 2 2 3

radio 18 11 1 4 2 7 3 4

stampa 3 2

Totale 25 16 7 6 4 10 3 4

Distribuzione geografica delle imprese media (%)

Fonte: Elaborazione Iem su Ordine dei Giornalisti della Sardegna

Nello specifico il mercato locale dei quotidiani si concentra nella provincia di Cagliari, dove vengono distribuiti 3 quotidiani, tra cui L’UnioneSarda, una delle maggiori testate del settore, che si contende la leadership con LaNuovaSardegna, storico quotidiano della provincia di Sassari.

I due principali gruppi editoriali si dividono il territorio sardo, con una maggiore penetrazione dell’Unione Sarda al Sud e della Nuova Sardegna al Nord.

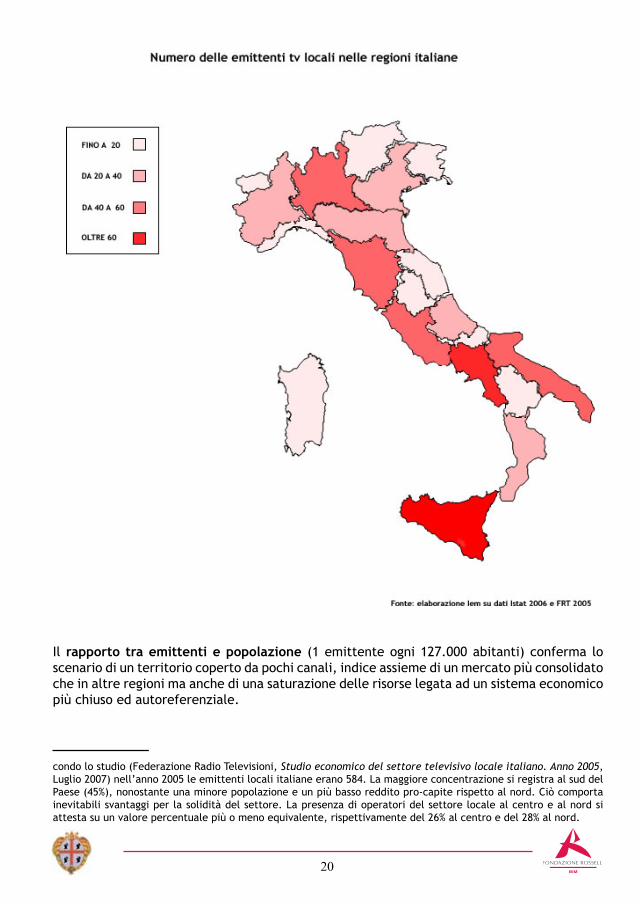

Per quanto riguarda il settore televisivo, in generale, come si evince dalla cartina che segue, il numero delle emittenti televisive nella regione è tra i più bassi dell’intera penisola italiana e corrisponde ad appena il 2,2% delle emittenti locali attive nel nostro paese10.

10 I dati presi qui in esame fanno riferimento all’ultimo studio del settore locale italiano di FRT che risale al 2005, mentre la nostra elaborazione si rivolge alla situazione attuale. Si ritiene comunque attendibile il dato FRT in quanto negli ultimi 2 anni e mezzo i mutamenti del perimetro del settore non sono tali da inficiare la comparazione. Se-

20

Il rapporto tra emittenti e popolazione (1 emittente ogni 127.000 abitanti) conferma lo scenario di un territorio coperto da pochi canali, indice assieme di un mercato più consolidato che in altre regioni ma anche di una saturazione delle risorse legata ad un sistema economico più chiuso ed autoreferenziale.

condo lo studio (Federazione Radio Televisioni, Studio economico del settore televisivo locale italiano. Anno 2005, Luglio 2007) nell’anno 2005 le emittenti locali italiane erano 584. La maggiore concentrazione si registra al sud del Paese (45%), nonostante una minore popolazione e un più basso reddito pro-capite rispetto al nord. Ciò comporta inevitabili svantaggi per la solidità del settore. La presenza di operatori del settore locale al centro e al nord si attesta su un valore percentuale più o meno equivalente, rispettivamente del 26% al centro e del 28% al nord.

21

Numero di abitanti per tv locale nelle regioni italiane, 2005 (in migliaia)

Fonte: elaborazione Iem su dati Istat 2006 e FRT 2005

All’interno della Sardegna le emittenti sono concentrate maggiormente ad Olbia Tempio (6) e a Cagliari (4) 11.

Distribuzione geografica delle emittenti televisive

PROVINCIA N.EMITTENTI COMUNE VAL.%

OLBIA TEMPIO 6 Olbia: 6 30

CAGLIARI 4Cagliari: 3 Sestu: 1

25

11 Si fa riferimento alla sede legale. La sede operativa, all’interno della quale avviene l’effettivo esercizio dell’attività economica, infatti, coincide sempre con la sede legale fatta eccezione per Nova Tv che possiede una sede operativa (Cagliari) distinta da quella legale (Sestu).

22

SASSARI 3Sassari: 2 Alghero: 1

15

CARBONIA IGLESIAS 3Carbonia: 1 Carloforte: 1 S.Antioco: 1

15

NUORO 2 Nuoro: 2 10

ORISTANO 2 Oristano: 2 5

MEDIO CAMPIDANO 0 0 0

OGLIASTRA 0 0 0

TOTALE 20 20 100

Fonte: Elaborazione Iem su Ordine dei Giornalisti della Sardegna

Anche rispetto al mezzo radiofonico Cagliari e Sassari risultano le città che possono vantare il maggior numero di unità.

Distribuzione geografica delle sedi legali delle emittenti radiofoniche locali

Fonte: Elaborazione Iem su Ordine dei Giornalisti della Sardegna

1.4 Anno di nascita delle imprese media

I decenni nei quali sono nate il maggior numero di testate locali nella regione sono quelli degli anni ’70 (23 operatori) e degli anni ’80 (22 operatori)12.

12 Le imprese per le quali è stato rilevato il dato sono complessivamente 66: 5 quotidiani; 18 televisioni; 43 radio.

23

Anno di nascita dei media locali

Fonte: Elaborazione Iem su Ordine dei Giornalisti della Sardegna

Tale dato riguarda esclusivamente le emittenti radiofoniche (34 operatori, pari al 79% del totale delle radio per le quali è stato rilevato il dato) e quelle televisive (11 operatori, pari al 61% dell’universo di riferimento).

Per quanto riguarda i quotidiani, si evidenzia che le due testate di maggior rilevanza, L’Unione Sarda e La Nuova Sardegna, hanno avuto origine alla fine dell’800, a conferma della grande tradizione che li contraddistingue. È solo nel 1998, ben 100 anni dopo la fondazione delle due storiche testate, che nel mercato dei quotidiani locali fa il suo ingresso un nuovo soggetto, L’Obiettivo.

Circa la metà delle emittenti radiofoniche analizzate ha avuto origine negli anni ’70, in coincidenza con l’esplosione del fenomeno delle “radio libere” e la fine del monopolio radiotelevisivo pubblico a livello locale. Seguono gli anni ’80, periodo in cui sono nate 13 emittenti.

La metà delle televisioni su cui è stata operata la rilevazione sono nate nel corso degli anni ’80.

1.5 I contenutiLe imprese di comunicazione della Regione trovano il proprio punto di forza nella capacità di saper offrire un prodotto fortemente caratterizzato. Si rileva, infatti, dall’analisi dei palinsesti radiotelevisivi e della stampa quel senso di mission e di identità locale che si riscontra normalmente nelle regioni di confine, con minoranze linguistiche e forti tradizioni locali che i media contribuiscono a preservare.

In generale la maggioranza dei programmi e dei servizi offerti all’utenza sono fortemente connotati a livello territoriale. In questo modo le emittenti più piccole riescono ad essere competitive all’interno dei propri circoscritti territori di competenza. Sono loro, infatti, ad occuparsi delle notizie di maggiore prossimità. Le informazioni veicolate riguardano lo sport, la cronaca, la politica, l’agricoltura, la religione, le manifestazioni e gli eventi locali. Se è vero che le emittenti regionali trasmettono un’informazione capillare riguardanti i principali avvenimenti dell’isola, è altrettanto vero che gli eventi maggiormente localizzati vengono

24

trattati dalle emittenti più piccole. La concorrenza a livello di contenuti tra televisioni locali in questo modo si riduce e addirittura si creano opportunità di collaborazione. Spesso, infatti, si instaura un rapporto di interscambio tra le piccole tv e le due emittenti locali più grandi per quanto riguarda i contenuti, i materiali e le immagini che permette di tagliare i costi su alcune spese.

Lo spazio dedicato alle televendite si aggira intorno alle 5 ore al giorno. Vanno in onda soprattutto la mattina e il primo pomeriggio. Gli spazi riservati alle televendite hanno costi più elevati rispetto a quelli degli spot pubblicitari e rappresentano, per le televisioni, un’importante fonte di finanziamento, soprattutto in un momento in cui queste lamentano un calo dei finanziamenti provenienti dall’amministrazione regionale.

Gli aiuti più concreti alla programmazione, secondo le dichiarazioni delle emittenti, arrivano oggi dalla provincia, dalle associazioni agricole o industriali locali, che occasionalmente sponsorizzano alcuni progetti.

Graduatoria dei contributi per programmi radiotelevisivi in lingua sarda

EMITTENTEDENOMINAZIONE E TIPOLOGIA

PROGRAMMACONTRIBUTO ASSEGNATO

Sardegna Uno Zente (itinerario storico culturale) 29.040,00

Nova Tv Sa Limba Nostra (itinerario scolastico) 21.000,00

TCS Mannigos de memoria (itinerario storico culturale) 21.000,00

Radio Macomer Centrale Manos Imbenteras (itinerario storico culturale) 16.800,00

Videolina Pani e Casu (itinerario storico culturale) 12.600,00

Radiolina Vocabolariu Sardu (itinerario scolastico) 12.000,00

Radio Press Genti de Geniu (itinerario storico culturale) 12.000,00

Radio Nuoro Centrale Artes Antigas (itinerario storico culturale) 12.000,00

Radio Stella Nara su Becciu…Il vecchio racconta (itinerario infanzia) 12.000,00

Radio X E’NZA’? Concorso radiofonico di rap in limba (itinerario scolastico) 12.000,00

Radio Sintony Sambene Sardu (itinerario storico culturale) 11.400,00

Telegì Li Saori de Li Tempi Antigghi - Viaggio nella memoria della cucina sarda (itinerario storico culturale) 11.088,00

Radio Cuore Oristano Facca a Eris (itinerario storico culturale) 10.032,00

Canale 40 Is Contus (itinerario infanzia) 9.240,00

Radio Luna Minatori, vita di miniera nel Sulcis Iglesiente (itinerario storico culturale) 8.520,00

Radio Internazionale Cantadori e Cantadores attualità e cultura (itinerario storico culturale) 7.200,00

Radio Barbagia Biddas Tuas (itinerario storico culturale) 6.000,00

Totale 223.920,00

Fonte: Regione Sardegna

In generale tutti i media sardi dedicano molto spazio alla cultura locale e alcuni si occupano direttamente di valorizzare la lingua sarda attraverso la propria programmazione. Esistono, infatti, diverse trasmissioni dedicate alla Lingua e alla Cultura sarda e le migliori di queste

25

ottengono i contributi dalla Regione Sardegna13.

I progetti che hanno ottenuto i finanziamenti dalla Regione Sardegna nell’anno 2007 sono trasmissioni fruibili in radio, in tv e sul web14.

Graduatoria dei contributi per quotidiani e periodici cartacei e web in lingua sarda

EMITTENTEDENOMINAZIONE E

TIPOLOGIA PROGRAMMACONTRIBUTO ASSEGNATO

Sa Republica Sarda Mannigos de memoria (itinerario storico culturale) 28.800,00

L’Unione Sarda S’istòria antiga de sos sardos 27.000,00

Omines e fèminas de gabbale Sa Limba Nostra (itinerario scolastico) 21.000,00

Sardegna Oggi News Caccia al tesoro 18.000,00

Paraulas Contus, biddas, animalis e froris 16.665,00

L’Obiettivo Colende is annos Setanta 15.000,00

L’Unione Editoriale La chiesa sarda tra credenze e superstizioni 15.000,00

Il Caglairitano Memoria di Sardegna 14.718,00

Làcanas Versos e pinturas 12.705,00

Voce del Logudoro Sa poesia in sos premios literarios 4.500,00

Totale 168.888,00

Fonte: Regione Sardegna

Si evidenzia l’alta qualità di alcuni prodotti radiofonici e l’uso facile ed immediato di strumenti come il web che permettono a tutti di riascoltare e scaricare le puntate già realizzate.

13 Sul sito web della Regione Sardegna, www.regione.sardegna.it, sono consultabili i documenti relativi ai pro-grammi finanziati con i contributi regionali.14 Per esempio, Radio Macomer Centrale propone diverse produzioni in lingua sarda. La trasmissione Manos im-benteras si può ascoltare anche in streaming. Radio Luna sta portando avanti un progetto per una trasmissione sui minatori della zona di Carbonia in lingua sarda. Catalan Tv, emittente televisiva di Alghero, offre al pubblico numerosi programmi in lingua catalana, che è molto diffusa in questa zona della regione. Il telegiornale viene tra-dotto dall’italiano al catalano ogni giorno. La messa viene ripresa in lingua catalana e il pomeriggio viene trasmesso un programma molto seguito che manda in onda le foto di Alghero con le musiche tradizionali in catalano come sottofondo. Catalan Tv ha anche rapporti con la tv pubblica catalana Tv3, la quale fornisce alcuni contenuti alla tv di Alghero. Tra i progetti di Catalan Tv c’è quello di comprare un ricevitore satellitare e fare da ponte per ricevere il segnale di Tv Tres de Catalunya ed irradiarlo con i propri impianti nella zona di Alghero, così come tanti anni fa facevano quelli di Mtv. Un’altra emittente che si occupa delle minoranze linguistiche sarde è la prima tv di Nuoro Te-lesardegna, che trasmette 3 telegiornali al giorno in lingua sarda. Produce inoltre il telegiornale per i sordomuti, che va in onda sempre 3 volte al giorno e che è un servizio sociale utile in una regione che registra uno tra i più alti tassi di sordomuti in Italia. Sono inoltre i referenti di Mediaset per le riprese degli eventi che avvengono nel nuorese.

26

Le radio non si limitano a trasmettere musica, contenuto facilmente fruibile attraverso diversi canali di distribuzione. La musica viene infatti scaricata da internet sempre più frequentemente, è possibile ascoltarla sul satellite, ma anche sui canali televisivi musicali in chiaro. Gli operatori del settore locale reputano, quindi, che il loro valore aggiunto risieda nella capacità di coinvolgere i cittadini attraverso una partecipazione attiva, che il più delle volte si traduce in interventi telefonici in diretta.

Anche la stampa, infine, si occupa soprattutto di informazione locale, a tutti i livelli: dalla politica alla cronaca agli eventi culturali che avvengono all’interno delle province.

Risulta, infine, necessario sottolineare le iniziative portate avanti dal servizio regionale di Rai Tre, mirate alla valorizzazione della lingua sarda e della storia locale. Nella Sede Rai della Regione Sardegna è, per esempio, attivo il servizio “Teche Aperte”, che permette l’accesso all’archivio multimediale della Rai e che contiene materiale radiofonico e audiovisivo prodotto in circa 50 anni di attività delle sedi Rai di Cagliari e Sassari. È possibile consultare e visionare oltre 365.000 ore di materiale televisivo e 512.000 di materiale radiofonico, 15.000 ore di telegiornali regionali e 35.000 fotografie, tutta la raccolta del “Radiocorriere” dal 1925 al 1995, 80.000 copioni e 2.500 manifesti d’epoca. Un altro progetto portato avanti dalla sede locale del servizio pubblico radiotelevisivo è “Gli Archivi della Memoria”, raccolta di materiali radiotelevisivi riguardanti la Sardegna, realizzarti dall’azienda di Stato negli ultimi sessant’anni. Si tratta di documenti raccolti in 9 dvd e 21 cd che erano custoditi nell’archivio regionale e in quello nazionale del servizio radiotelevisivo pubblico. Questo archivio ha per la Sardegna un’alta funzione culturale che ripercorre la storia più recente dell’isola.

Sul televideo regionale Rai è, inoltre, attivo uno strumento per leggere le notizie locali. Si tratta di “Oggi in” Sardegna - Notizie dal Televideo, finestra informativa quotidiana sui principali avvenimenti della regione curata dall’agenzia ASE - Mandragola Group.

Nell’aprile 2008, la Regione Sardegna ha firmato un accordo con la Rai per la produzione di programmi radiofonici in lingua sarda15. La chiusura dell’accordo prevede per la prima volta l’attuazione della legge n. 482/199916 per la produzione di trasmissioni in lingua sarda. A partire dal mese di maggio vanno in onda su Radio Rai Sardegna trenta minuti quotidiani dedicati a temi di attualità, cultura, ambiente, storia, problemi sociali e di interesse generale. La fascia oraria è quella tra le 12:30 e le 13:00, tra l’informazione regionale del Gazzettino sardo e il Gr1, che registra ascolti elevati.

15 Era dai primi anni ’90 che mancavano sul canale regionale della Rai produzioni in “limba”, cioè in lingua sarda.16 La legge prevede la tutela e la valorizzazione elle minoranze linguistiche storiche.

27

2. Il valore del mercato

Tra il 2002 e il 2006, il Prodotto interno lordo nazionale e quello sardo (a prezzi correnti) sono cresciuti a ritmi sostanzialmente analoghi. L’economia sarda, cioè, e con essa la ricchezza prodotta nella regione, si trova in una fase di crescita molto moderata, rimanendo assestata su valori del 2,2% della ricchezza nazionale.

Incremento PIL Italia e Sardegna, 2002-2006

Fonte: elaborazione IEM su dati Istat.

E’ interessante notare, però, come i media sardi incontrino grandi difficoltà nella crescita, con valori decisamente inferiori. Se i quotidiani17 mostrano comunque, nel 2006, valori superiori al 2002, ma ben lontani dai tassi di incremento del PIL regionale, le televisioni locali mostrano una flessione dei ricavi commerciali abbastanza netta, avendo perso oltre il 13% nel periodo considerato.

17 Si fa riferimento, in questo caso, ai soli Unione Sarda e Nuova Sardegna.

28

Incremento PIL Sardegna, quotidiani sardi, tv sarde, 2002-2006

Fonte: elaborazione IEM su dati Istat, Fieg e operatori.

Il dato televisivo in Sardegna diventa ancora più vistoso se paragonato ai tassi di crescita del mercato locale in altre regioni. Il mercato tv nazionale nel suo complesso (canone, pubblicità, abbonamenti) ha guadagnato il 35% fra il 2002 e il 2006. Questa crescita è stata principalmente trainata dalla pay-tv, dal momento che la pubblicità nazionale mostra un incremento ben più ridotto (meno del 20% nei cinque anni) mentre quella sulle televisioni locali di tutta Italia segna un +60% dal 2002, con un tasso superiore di quasi il doppio all’intero mercato tv e di oltre il triplo rispetto al totale della pubblicità, pur in presenza di dati di ascolto sostanzialmente stabili.

29

Incremento mercato tv nazionale e sardo, 2002-2006

Fonte: elaborazioni IEM su Agcom, Assocomunicazione, Frt e dati operatori.

Le tv locali, quindi (in contrasto con l’immagine che spesso ne viene data, di settore in crisi e schiacciato dalla concorrenza), rappresentano uno dei segmenti del mercato più vitali e in espansione e il confronto con le altre regioni rende l’andamento delle tv sarde ancora più negativo, testimoniando, al momento, l’estrema difficoltà ad attrarre consistenti flussi di ricavi pubblicitari.

Considerando gli abbonamenti al servizio pubblico radiotelevisivo, si evidenzia che la Sardegna è al quint’ultimo posto tra le regioni italiane per percentuale di abbonati paganti sul totale delle abitazioni (quasi il 69%).

30

Numero abbonamenti Rai per regione, 2007 (valori assoluti e %sul totale famiglie)

DENSITA’ ABBONAMENTI RAI PER REGIONE (%)TV USO PRIVATO

REGIONI NUMERO DENSITA’ PER 100 FAMIGLIE

PIEMONTE 1.362.163 70,48

VALLE D’AOSTA 41.667 72,51

LOMBARDIA 2.924.183 71,81

TRENTINO ALTO ADIGE 294.851 72,83

VENETO 1.344.274 70,24

FRIULI VENEZIA GIULIA 391.612 73,12

LIGURIA 582.140 75,39

EMILIA ROMAGNA 1.365.033 74,02

NORD 8.305.923 72,02

TOSCANA 1.161.333 75,67

UMBRIA 253.573 72,02

MARCHE 455.970 75,31

LAZIO 1.498.887 68,51

CENTRO 3.369.763 72,00

ABRUZZI 369.038 72,19

MOLISE 91.458 73,22

CAMPANIA 1.030.920 50,86

PUGLIA 1.111.726 75,08

BASILICATA 157.941 70,86

CALABRIA 428.376 57,61

SUD 3.189.459 62,41

SICILIA 1.077.410 55,60

SARDEGNA 444.629 68,80

ISOLE 1.522.039 58,90ITALIA 16.387.184 68,54

Fonte: Rai. Dati aggiornati al 31 dicembre 2007.

31

Densità abbonamenti Rai per regione, 2007 (%)

Fonte: Rai. Dati aggiornati al 31 dicembre 2007.

Il calcolo del numero di abbonamenti sottoscritti per il valore del canone Rai 2007 (euro 106,00) mostra come le famiglie sarde contribuiscano al canone radiotelevisivo per 47.130.674 euro (dodicesimo posto fra le regioni).

32

Ricavi abbonamenti Rai per regioni, 2007 (valori assoluti)

309.963.398158.882.022

144.693.498144.389.278142.493.044

123.101.298117.842.956

114.205.460109.277.520

61.706.84048.332.82047.130.67445.407.856

41.510.87239.118.028

31.254.20626.878.738

16.741.7469.694.548

4.416.702

LOMBARDIALAZIO

EMILIA ROMAGNAPIEMONTE

VENETOTOSCANA

PUGLIASICILIA

CAMPANIALIGURIA

MARCHESARDEGNACALABRIA

FRIULI VENEZIA GIULIAABRUZZI

TRENTINO ALTO ADIGEUMBRIA

BASILICATAMOLISE

VALLE D'AOSTA

Fonte: Elaborazioni Iem su dati Rai

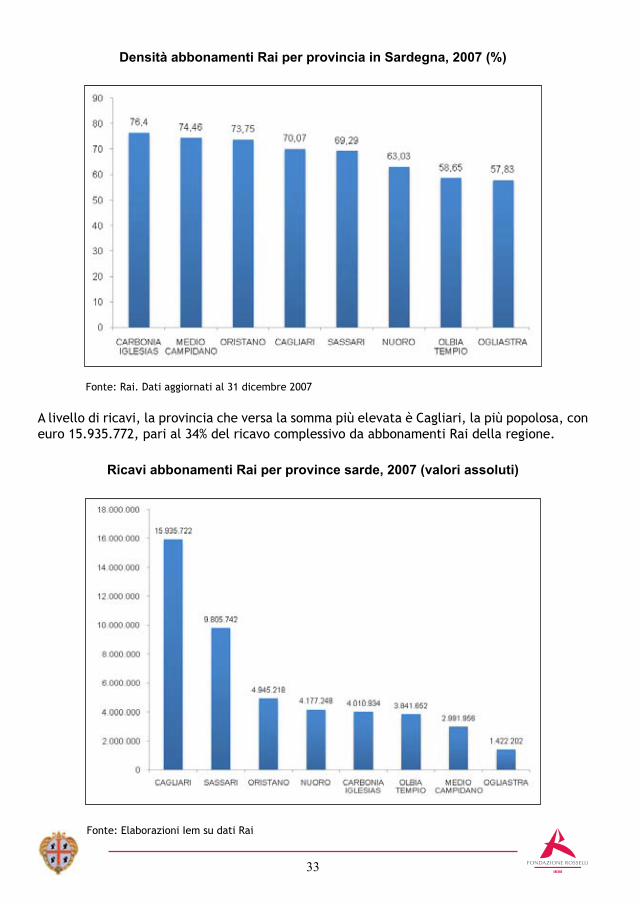

Analizzando la situazione degli abbonamenti all’interno delle varie province sarde, risulta che la popolazione maggiormente ligia al pagamento del canone è quella della provincia di Carbonia Iglesias (76,4%).

Numero abbonamenti Rai per provincia, 2007 (valori assoluti e %)

ABBONAMENTI E DENSITA’ NELLE PROVINCE SARDE

TV USO PRIVATO

TOTALE PROVINCIA DI CUI CAPOLUOGO

PROVINCE NUMERO DENSITA’ PER 100 FAMIGLIE NUMERO DENSITA’ PER 100 FAMIGLIE

CAGLIARI 150.337 70,07 49.824 72,18

CARBONIA IGLESIAS 37.839 76,40 9.296 80,73

MEDIO CAMPIDANO 28.226 74,46 2.333 75,48

NUORO 39.408 63,03 9.491 65,73

OGLIASTRA 13.417 57,83 1.413 67,74

OLBIA TEMPIO 36.242 58,65 11.554 54,34

ORISTANO 46.653 73,75 9.207 75,12

SASSARI 92.507 69,29 35.995 68,95SARDEGNA 444.629 68,80 129.113 69,46

Fonte: Rai. Dati aggiornati al 31 dicembre 2007

33

Densità abbonamenti Rai per provincia in Sardegna, 2007 (%)

Fonte: Rai. Dati aggiornati al 31 dicembre 2007

A livello di ricavi, la provincia che versa la somma più elevata è Cagliari, la più popolosa, con euro 15.935.772, pari al 34% del ricavo complessivo da abbonamenti Rai della regione.

Ricavi abbonamenti Rai per province sarde, 2007 (valori assoluti)

Fonte: Elaborazioni Iem su dati Rai

34

1.1 Ricavi

Nel 2006 il settore dei media in Sardegna ha fatturato circa 86 milioni di euro18.

Dall’analisi comparata dei tre principali mezzi di comunicazione emerge la netta preponderanza della carta stampata, che raccoglie quasi l’80% del totale del mercato.

Le televisioni locali hanno una quota del 14,6%, dato che va valutato anche considerando che la prima emittente televisiva sarda, Videolina, è una delle principali televisioni locali italiane. La radio rappresenta il mezzo relativamente più debole, attestandosi intorno al 7%.

Il mercato risulta, inoltre, fortemente concentrato, laddove i due maggiori quotidiani sardi vantano più del 70% dei ricavi complessivi di tutti i media regionali, mentre Videolina fattura da sola oltre la metà del proprio mercato di riferimento (quello televisivo locale).

Ricavi dei media locali in Sardegna

Note: dati in euro, relativi al 2006 per tv e stampa, al 2004 per la radio. Fonte: elaborazioni e stime IEM su Fieg, Frt e dati operatori.

18 Tale valore è una stima Iem, comprensiva del risultato del fatturato delle 15 emittenti televisive di cui è di-sponibile il dato del 2006, del valore complessivo del mercato radiofonico locale rilevato da Frt relativamente alle società di capitali, del quale è stato preso l’anno 2004 perché considerato maggiormente affidabile, cui sono stati aggiunti i fatturati dei quotidiani L’Unione Sarda e La Nuova Sardegna e una stima del fatturato pubblicitario locale de Il Sardegna. Si stima che la stampa locale di minori dimensioni, le tv e le radio a carattere non commerciale, escluse da tale valore, non contribuirebbero a portare il valore del mercato oltre i 100 milioni di euro.

35

Nel 2006 il settore televisivo locale sardo ha fatturato complessivamente 12,5 milioni di euro19.

Emittenti tv per fascia di fatturato, 2006

EMITTENTE FATTURATOVIDEOLINA 6.520.556

SARDEGNA 1 2.477.896

CINQUESTELLE SARDEGNA 810.260

TCS 780.069

NOVA TV 591.948

JOLLY TV NOTIZIE 355.833

ANTENNA 1 SARDEGNA 221.914

CATALAN TV 213.531

TELEGI 156.236

TELESARDEGNA 155.705

CANALE 40 149.140

TELETIRRENO SARDEGNA 64.074

TELEMARISTELLA 36.000

SULCIS TV 35.632

INFOCHANNEL TV SARDINIA 13.030TOTALE FATTURATO 12.581.824

NOTA: le società che appartengono alla fascia delle piccole imprese sono evidenziate in blu scuro, quelle della fascia micro imprese “A” sono evidenziate in blu chiaro, quelle che appartengono alla fascia delle micro imprese “B” sono evidenziate in celeste.Fonte: Elaborazione Iem su dati Cerved

Il leader del mercato è Videolina, che raccoglie più della metà del fatturato di settore (il 52%).

19 Ricordiamo che tale dato fa riferimento alle sole 15 emittenti televisive di cui si è reso disponibile il dato di bi-lancio ma si valuta, come altrove argomentato, che si tratti di un valore molto vicino a quello complessivo dell’uni-verso. Si fa presente inoltre che, nella sua rilevazione annuale, Frt indica un dato generalmente più elevato pur in presenza di un numero inferiore di società rilevate. I dati di bilancio utilizzati nella nostra indagine sono, infatti, al netto dei contributi in conto esercizio (pari, in Sardegna, a 3,8 milioni di euro nel 2005).

36

Numero di imprese e fatturato per fascia di appartenenza, 2006 (%)

Fonte: Elaborazione Iem su dati Cerved

Se al fatturato di Videolina si aggiunge quello di Sardegna1, le due emittenti assieme raggiungono una quota del 71,5%: come si evince dal grafico, quindi, le imprese al vertice della piramide, nonché le uniche due appartenenti alla fascia delle piccole imprese (vedi metodologia), raccolgono quasi i ¾ (oltre 8,9 milioni di euro) del valore del mercato televisivo locale.

Rileva l’entità delle micro-imprese di fascia B, cioè quegli operatori con un fatturato inferiore ai 500.000 euro. Sono quasi il 70% del mercato ma la loro quota di fatturato supera di poco il 10% (1,4 milioni di euro). Di queste, inoltre, 4 su 10 raccolgono annualmente meno di 70.000 euro.

37

Fatturato tv locali sarde, 1999-2006

2006 2005 2004 2003 2002 2001 2000 1999 TOTALE

ANTENNA 1 SARDEGNA 221.914 320.814 399.641 321.866 252.472 242.039 221.440 266.152 2.246.338

CANALE 40 149.140 143.999 247.217 - - - - - 540.356

CATALAN TV 213.531 121.684 19.365 - - - - - 354.580

CINQUESTELLE SARDEGNA 810.260 626.123 466.057 627.179 1.479.418 798.088 629.136 521.425 5.957.686

INFOCHANNELTV SARDINIA 13.030 0 0 - - - - - 13.030

JOLLY TV NOTIZIE 355.833 - - - - - - - 355.833

NOVA TV 591.948 448.948 537.058 414.324 446.169 355.503 139.743 162.067 3.095.760

SARDEGNA 1 TV 2.477.896 2.575.920 2.513.465 2.159.657 2.160.403 2.066.247 2.225.941 2.344.690 18.524.219

SULCIS TV 35.632 20.837 37.426 24.223 - - 51.421 - 111.276

TCS 780.069 644.513 769.533 1.012.546 1.004.244 743.821 708.767 726.853 6.390.346

TELEGI 156.236 190.564 287.884 83.507 - - 100.327 37.480 377.550

TELEMARISTELLA 36.000 14.500 12.000 - - - - - 62.500

TELESARDEGNA 155.705 130.026 160.195 214.377 55.331 82.541 83.125 241.105 1.122.405

TELETIRRENO SARDEGNA 64.074 - - - - - - - 64.074

VIDEOLINA 6.520.556 6.448.718 7.119.474 5.792.795 7.241.373 5.692.023 5.386.147 5.373.728 49.574.814

TOTALE 12581824 11475245 12244005 10771785 12993939 9.980.262 9.546.047 9.673.500

Note: dati in euro./Fonte: elaborazioni IEM su dati Cerved.

A livello diacronico il fatturato complessivo delle società televisive locali della regione Sardegna è rimasto più o meno stabile nell’arco degli ultimi 5 anni, anche se con diverse oscillazioni fra un anno e l’altro, tra un minimo di 10,7 e un massimo di 13 milioni di euro.

Fatturato complessivo delle società televisive locali 2002 – 2006

Note: dati in euro. Si tenga conto che il perimetro delle emittenti varia di anno in anno a seconda della disponibilità dei dati di bilancio.Fonte: Elaborazione Iem su dati Cerved.

38

Il dato è confermato da un esame dell’andamento a perimetro costante20 che evidenzia una certa stabilità negli ultimi 4 anni.

Esaminando, però, l’andamento delle imprese per fasce di fatturato, si evince una vistosa tendenza negativa per quelle imprese il cui fatturato si colloca tra 0,5 e 2 milioni di euro, a conferma di una più generale configurazione del mercato locale italiano che vede in maggiore sofferenza tutte quelle imprese che non appartengono né alla fascia più bassa di “pura sopravvivenza” né alla fascia più alta con modelli di business più consolidati.

Incremento del fatturato delle imprese televisive per fascia di appartenenza, 2003-2006 (%)

Note: crescita del fatturato a perimetro costanteFonte: Elaborazione Iem su dati Cerved

I contributi assegnati alle emittenti locali sarde, erogati dal Ministero delle Comunicazioni

20 20 Per verificare il reale tasso di incremento dei ricavi si è provveduto a isolare quelle società per le quali si dispone di dati di bilancio per ciascuna annualità esaminata (7 società tra le quali sono comprese quelle di maggior fatturato)

39

sulla base delle graduatorie predisposte dal Corerat, rappresentano, oltre ai ricavi commerciali (o “fatturato”), l’altra grande fonte di entrata per le emittenti21. Nel 2006 i contributi assommavano a circa 3,2 milioni di euro, in calo rispetto all’anno precedente, che ha rappresentato l’apice di una crescita quasi decennale di questa risorsa.

Contributi alle emittenti locali sarde, 1999-2006

Note: dati in euro.

Fonte: elaborazione Iem su dati Frt e Ministero delle Comunicazioni.

Dal punto di vista del risultato d’esercizio, il mercato televisivo locale mostra risultati negativi fra il 2002 e il 2005 (con una punta negativa nel 2003). Il 2006 è l’unico anno in cui il mercato televisivo mostra un dato positivo (per quasi 1,5 milioni di euro).

21 L’ammontare dei contributi non è incluso a bilancio nei ricavi commerciali ma nella voce “altri proventi – con-tributi in conto esercizio” che contribuisce, insieme ai ricavi, a formare il “valore della produzione” della società.

40

Utili/Perdite del mercato televisivo locale sardo, 2002 – 2006 (valori assoluti)

Fonte: Elaborazione Iem su dati Cerved

Prendendo in considerazione il rapporto tra il fatturato e la distribuzione delle imprese televisive sul territorio, emerge chiaramente che le due emittenti maggiori sono localizzate nella provincia di Cagliari. È qui che si concentra dunque il 77,8% del fatturato complessivo della regione Sardegna. Il restante 22,2% viene spartito tra le altre province con una netta prevalenza della provincia di Olbia Tempio (9,8%).

Fascia di fatturato emittenti tv per provincia, 2006 (valori assoluti)

Fonte: Elaborazione Iem su dati Cerved

Per quanto riguarda il mercato radiofonico, sono stati rilevati i ricavi di 21 emittenti gestite da società di capitali nel 200422, per un fatturato complessivo di 6,2 milioni di euro.

Per l’analisi del mercato della carta stampata locale sono stati presi in esame i risultati economici dei due maggiori quotidiani regionali, La Nuova Sardegna e L’Unione Sarda.

22 Dati Frt 2006. Il 2004 è l’ultimo dato attendibile dato che risulta, esaminando il 2005, un forte calo del settore (da 6,2 a 1,9 milioni di euro), forse a causa di una diversa ponderazione dell’universo.

41

Nel 2006 La Nuova Sardegna ha fatturato 28,4 milioni di euro e L’Unione Sarda il 25% in più, per un totale di 64 milioni di euro. Se a questi si aggiungono 1,8 milioni di euro degli introiti pubblicitari de Il Sardegna si arriva a stimare un mercato complessivo di circa 65,6 milioni.

Tra il 2002 e il 2006, l’andamento complessivo delle due principali testate mostra trend di fatturato complessivamente stabili.

Andamento fatturato principali quotidiani sardi, 2002 – 2006 (milioni di euro)

Fonte: IEM su Fieg e Cerved

Le oscillazioni di fatturato de L’Unione Sarda sono probabilmente legate ai mutamenti nella proprietà e all’entrata, nel panorama competitivo, del quotidiano in distribuzione mista (gratuita e a pagamento ma a prezzo ridotto) Il Sardegna. Quest’ultimo è partito, infatti, dall’ottobre 2004, con una distribuzione nel Sud dell’isola, laddove L’Unione ha portato una netta riduzione del fatturato nel 2005 (di circa 4,6 milioni di euro, pari all’11,7% del fatturato complessivo). Discorso simile può essere fatto per La Nuova Sardegna, anche se in questo caso le perdite sono piuttosto ridotte, denotando una leggera flessione nel periodo compreso tra il 2004 e il 2006 (Il Sardegna è edito nel Nord della regione solo da settembre 2005).

Dal confronto tra la crescita del fatturato dei quotidiani regionali italiani e di quelli sardi, emerge la tendenza de L’Unione Sarda a seguire maggiormente l’andamento del mercato nazionale, seppur con vistosi effetti moltiplicatori sia per ciò che concerne la crescita sia per quanto riguarda le flessioni. Più costante e meno in linea con il trend nazionale risulta invece La Nuova Sardegna.

42

Crescita annuale fatturato: principali quotidiani sardi e media dei quotidiani regionali

italiani, 2002 – 2006 (%)

Note: dati in percentuale/Fonte: IEM su Fieg e Cerved

Sotto il profilo della redditività (incidenza percentuale del risultato d’esercizio sul fatturato), è interessante notare come le performance de La Nuova Sardegna si mostrino migliori anche a fronte di un fatturato inferiore. Nel tempo il quotidiano mostra un andamento positivo e piuttosto stabile, raggiungendo il suo picco più alto nel 2004 (20,8%) e si attesta negli anni seguenti intorno al 12%.

Confronto tra la redditività de “L’Unione sarda” e de “La Nuova Sardegna”, 2002–2006 (%)

Fonte: Elaborazione Iem su dati Cerved

43

Dal punto di vista del rapporto tra ricavi derivanti dalle vendite e ricavi relativi alla pubblicità, La Nuova Sardegna mostra un andamento estremamente regolare nel tempo, che si attesta su una proporzione 55% (ricavi da vendita) - 45% (inserzioni). Nel complesso, tra il 2002 e il 2006, ha visto crescere i propri introiti di circa 2 milioni di euro, equamente ripartiti fra le due risorse.

La Nuova Sardegna: ricavi da vendite e pubblicità, 2002-06 (mil. di euro)

Fonte: Fieg

Più altalenante l’andamento dell’Unione che, nel 2005, ha visto i propri introiti derivanti dalla vendite diminuire sensibilmente, attestandosi a quota 18,7 milioni nel 2006, con una perdita rispetto ai due anni precedenti di oltre 4 milioni. Sul versante dei ricavi derivanti dalle inserzioni pubblicitarie il quotidiano raccoglie dal 2003 circa 16 milioni di euro (con un calo di circa 1 milione nel 2005, più che recuperato l’anno successivo).

44

L’Unione Sarda: ricavi da vendite e pubblicità, 2002-06 (mil. di euro)

Fonte: Fieg

I due quotidiani mostrano comunque un’incidenza delle risorse pubblicitarie sostanzialmente in linea con la media dei quotidiani italiani (che è del 46,6%).

L’Unione Sarda - La Nuova Sardegna: incidenza dei ricavi pubblicitari sul fatturato 02-06 (%)

Fonte: Fieg

45

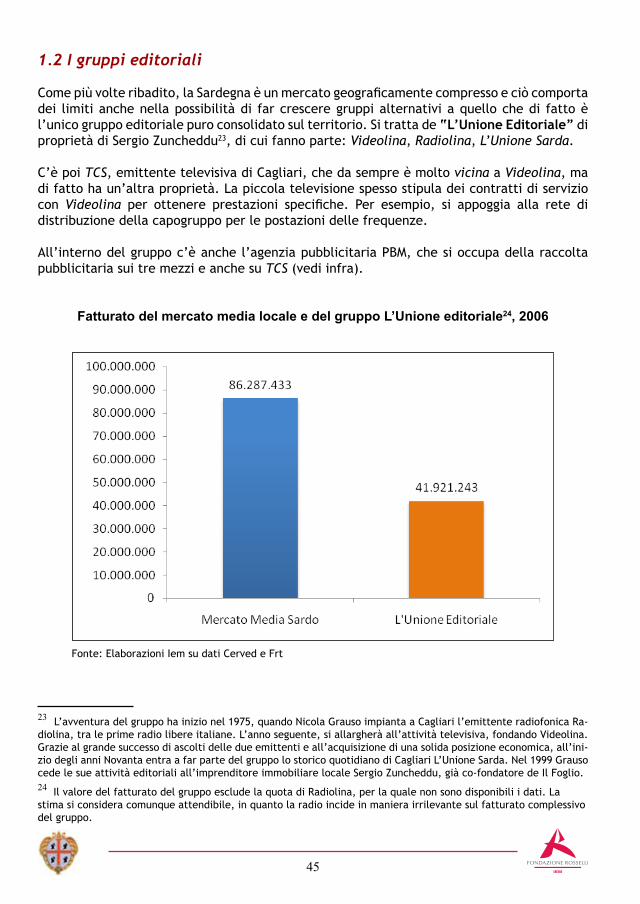

1.2 I gruppi editoriali

Come più volte ribadito, la Sardegna è un mercato geograficamente compresso e ciò comporta dei limiti anche nella possibilità di far crescere gruppi alternativi a quello che di fatto è l’unico gruppo editoriale puro consolidato sul territorio. Si tratta de “L’Unione Editoriale” di proprietà di Sergio Zuncheddu23, di cui fanno parte: Videolina, Radiolina, L’Unione Sarda.

C’è poi TCS, emittente televisiva di Cagliari, che da sempre è molto vicina a Videolina, ma di fatto ha un’altra proprietà. La piccola televisione spesso stipula dei contratti di servizio con Videolina per ottenere prestazioni specifiche. Per esempio, si appoggia alla rete di distribuzione della capogruppo per le postazioni delle frequenze.

All’interno del gruppo c’è anche l’agenzia pubblicitaria PBM, che si occupa della raccolta pubblicitaria sui tre mezzi e anche su TCS (vedi infra).

Fatturato del mercato media locale e del gruppo L’Unione editoriale24, 2006

Fonte: Elaborazioni Iem su dati Cerved e Frt

23 L’avventura del gruppo ha inizio nel 1975, quando Nicola Grauso impianta a Cagliari l’emittente radiofonica Ra-diolina, tra le prime radio libere italiane. L’anno seguente, si allargherà all’attività televisiva, fondando Videolina. Grazie al grande successo di ascolti delle due emittenti e all’acquisizione di una solida posizione economica, all’ini-zio degli anni Novanta entra a far parte del gruppo lo storico quotidiano di Cagliari L’Unione Sarda. Nel 1999 Grauso cede le sue attività editoriali all’imprenditore immobiliare locale Sergio Zuncheddu, già co-fondatore de Il Foglio.24 Il valore del fatturato del gruppo esclude la quota di Radiolina, per la quale non sono disponibili i dati. La stima si considera comunque attendibile, in quanto la radio incide in maniera irrilevante sul fatturato complessivo del gruppo.

46

Quasi la metà del mercato dei media locali si regge sul fatturato del gruppo cagliaritano che incide per il 48,6% sui ricavi complessivi del settore. Questo dà un’idea ben precisa di quanta importanza abbia nella regione tale soggetto, che si avvale di alcuni vantaggi dell’integrazione orizzontale e verticale, specie nella raccolta pubblicitaria. Riguardo al prodotto, invece, è interessante notare come spesso ci sia addirittura una forma di competizione tra le diverse anime del gruppo, in particolare riguardo all’informazione.

In Sardegna operano poi altri gruppi editoriali, spesso con ramificazioni importanti fuori dall’isola.

Sardegna 1, la seconda emittente sarda per fatturato, era di proprietà dell’imprenditore locale Paolo Ragazzo, operante nel settore della sanità privata. Tre anni fa è stata acquistata da Giorgio Mazzella, che si occupa principalmente di strutture alberghiere.

La Nuova Sardegna fa parte del gruppo editoriale nazionale “L’Espresso” e, negli anni, non ha mostrato interesse a collegarsi ad altri soggetti media locali.

Il Sardegna nasce ad ottobre 2004 per iniziativa di Nicola Grauso, che crea una rete di quotidiani regionali e locali, sotto la sigla nazionale di E-Polis, promossi attraverso un’aggressiva politica di distribuzione gratuita. A luglio 2007 le pubblicazioni di tutti i 15 quotidiani del gruppo vengono sospese. A settembre 2007 Grauso e il finanziere Alberto Rigotti rilanciano il gruppo editoriale con un nuovo assetto societario. A gennaio di quest’anno Antonio e Gianni Cipriani, rispettivamente direttore responsabile e condirettore dei quotidiani E-Polis hanno lasciato la direzione dei quotidiani, al loro posto è arrivato il giornalista Vincenzo Cirillo.

Radio Luna e Canale 40 di Carbonia hanno la stessa proprietà. Si tratta di una gestione familiare. La sinergia che esiste tra i due operatori è vantaggiosa soprattutto per quanto riguarda la vendita degli spazi pubblicitari, che viene spesso fatta congiuntamente. Gli agenti che si occupano della vendita degli spazi propongono di comprare pacchetti che comprendono entrambi i mezzi.

L’emittente televisiva comunitaria Catalan Tv è l’unica ad avere l’autorizzazione a trasmettere in lingua catalana. La tv algherese appartiene al gruppo della famiglia Giorico, che nasce come impresa di costruzioni con la società Sfingi e si diversifica poi nel settore alberghiero con la Giorico Hotel, proprietaria del Carlos Quinto Hotel di Alghero. Nel 2004 viene avviata la società Mediaworld, con l’intento di sviluppare un’attività sul mercato dei media, della quale fanno parte, oltre alla tv comunitaria, anche il sito internet algheronotizie.it.

È d’obbligo poi far riferimento alla presenza nella regione di alcune emittenti televisive appartenenti all’editore toscano Barbagli. Tali emittenti sono: Teletirreno Sardegna, Gallura Channel Sat, Telegolfo Sardegna, Teletirreno, Infochannel Tv Sardinia che, in alcune ore, condividono lo stesso canale. Gallura Channel Sat ha sostituito Jolly Tv, anch’essa parte del Gruppo toscano. Spesso trasmette la stessa programmazione di Teletirreno Sardegna. Infochannel Tv Sardinia è la prima emittente satellitare per la promozione turistica della Sardegna in Europa. E’ visibile in chiaro, non necessita di abbonamento e si rivolge in varie lingue a tutti gli utenti che vogliono conoscere a fondo l’isola. L’emittente satellitare viene ripetuta durante la notte e nei week-end sulle frequenze analogiche di Teletirreno Sardegna, Telegolfo Sardegna e Gallura Channel Sat.

47

In generale, comunque, fatta esclusione per i casi sopra citati, non si rileva un elevato grado di integrazione tra media diversi, e le sinergie tra stampa e televisione sono minime, perfino all’interno dei pochi gruppi plurimediali attivi. Una sinergia tra settori sarebbe possibile qualora le aziende vivessero una condizione di maggiore stabilità. Imprese di piccole dimensioni come quelle dei media locali riescono a malapena a far fronte a tutte le spese necessarie per mandare avanti l’azienda. I profitti, quando ci sono, sono limitati e non consentono investimenti mirati all’espansione delle attività. Ciò determina una difficoltà di fondo ad operare in maniera trasversale e una conseguente concentrazione delle risorse all’interno della propria impresa. Solo il gruppo de “L’Unione Editoriale”, essendo una realtà ben consolidata, ha avuto la capacità di intraprendere un percorso integrato nel mercato dei media.

48

1.3 Il Mercato pubblicitario La raccolta pubblicitaria dei media locali in Sardegna vale circa 46 milioni di euro.

La quota principale del mercato risulta appannaggio dei quotidiani locali, a cui affluiscono oltre il 65% delle risorse complessive del settore (ossia 31 milioni), valore raggiunto dai primi tre giornali regionali. Le emittenti televisive locali, invece, non raggiungono i 10 milioni25 di euro complessivi (il 23%). Il segmento radiofonico raccoglie circa 5,3 milioni, pari a circa il 12% della torta complessiva.

Mercato pubblicitario dei media locali in Sardegna (milioni di euro)

Note: dati in milioni di euro. Elaborazioni e stime relative ai 3 maggiori quotidiani (valori stimati per Il Sardegna), e stima della quota pubblicitaria sul totale ricavi delle emittenti radio-tv, in base al valore medio nazionale. Anno 2006 per quotidiani e tv, 2004 per la radio (ultimo dato affidabile disponibile)Fonte: elaborazioni e stime IEM su Frt, Fieg e dati operatori

Il mezzo cartaceo risulta quindi il leader indiscusso del mercato pubblicitario regionale. L’Unione Sarda raccoglie da sola più della somma delle quote di tutte le emittenti radiofoniche e televisive regionali, mentre gli introiti de La Nuova Sardegna superano quelli dell’intero comparto televisivo locale.

25 Stima della quota pubblicitaria sul totale dei ricavi delle emittenti televisive locali.

49

Le due testate, che per lungo tempo si sono suddivise le risorse del mercato nelle rispettive zone di competenza (Sud per l’Unione e Nord per La Nuova Sardegna) negli ultimi tre anni hanno dovuto confrontarsi, come segnalato, con l’avvento de Il Sardegna e la sua aggressiva campagna di marketing. Tale incremento della concorrenza sembrerebbe aver prodotto un effetto di stimolo sul mercato pubblicitario, poiché il nuovo entrante è riuscito ad attrarre nuovi inserzionisti con campagne mirate e costi più bassi. Questa strategia ha spinto anche i due giornali storici ad abbassare i prezzi dei propri spazi.

Mercato pubblicitario dei quotidiani locali in Sardegna, 2006 (milioni di euro)

Note: per Il Sardegna stime su dati Epolis. Fonte: elaborazioni e stime IEM su dati Fieg ed Epolis

Tra i diversi mezzi non sembra esserci molta concorrenza sulla pubblicità, che si segmenta sulla base dei diversi target di riferimento, dei diversi bacini d’utenza e della disponibilità di spesa. Per esempio un media come la radio locale punta molto sul costo estremamente contenuto degli spazi ma anche sul suo forte legame con piccole porzioni di territorio, comuni e frazioni, laddove il commerciante locale sa di rivolgersi ad una utenza meno indifferenziata di quella di un grosso giornale o emittente locale.

La radio è quindi spesso il primo interlocutore per i piccoli inserzionisti, per via delle spese più contenute. Ciò determina anche una struttura più “artigianale” nell’organizzazione della raccolta.

Dall’analisi delle tipologie di raccolta pubblicitaria delle emittenti radiofoniche emerge, infatti, la preferenza da parte delle radio a gestire in prima persona la raccolta delle risorse: solo 2 emittenti su 13 rilevate26 si affidano a concessionarie esterne, cioè Radiolina e Radio Club Network.

26 Delle 63 emittenti radiofoniche presenti in Sardegna sono disponibili dati relativi alla raccolta pubblicitaria di 13 emittenti.

50

TV e Radio: Modalità di raccolta pubblicitaria

Fonte: IEM su dati operatori

Delle 20 emittenti televisive presenti sul territorio sardo sono disponibili le rilevazioni relative a 14 società. Come prevedibile la tv, rispetto alla radio, si appoggia maggiormente a concessionarie esterne. Due emittenti, Videolina e TCS, fanno riferimento come Radiolina a PBM, essendo collegate allo stesso gruppo (L’Unione Editoriale).

La PBM è una delle poche concessionarie pubblicitarie che lavora in modo integrato sui diversi mezzi e ha un fatturato 2007 di 23.035.000 euro (dei quali 4.635.000 da Videolina, 17 milioni dal quotidiano e 541.000 dalla radio)27.

Le emittenti che raccolgono in proprio la pubblicità sono 9 (poco meno del 50%) mentre la sola Telemaristella, emittente a carattere comunitario e religioso, non effettua alcuna raccolta, essendo collegata alla parrocchia di S. Carlo Borromeo di Carloforte.

27 Fonte: interviste.

51

3. La diffusione dei media localiDelle 20 emittenti televisive locali, solo 5 hanno permesso, nel 2007, la pubblicazione dei dati d’ascolto televisivi rilevati dall’Auditel.

Anche le emittenti radiofoniche locali della regione non sono solite affidarsi al servizio dell’Audiradio. Sono 5 su 66 le emittenti monitorate nel 2007.

Per quanto riguarda la diffusione della stampa, l’Audipress dispone dei dati relativi ai due maggiori quotidiani locali, L’Unione Sarda e La Nuova Sardegna.

Dalle interviste effettuate sia telefonicamente che sul campo, alla domanda su quale fosse la ragione di tale mancanza di fiducia da parte degli operatori verso i sistemi di rilevazione, la risposta è stata unanime: i costi di tale servizio sono troppo elevati per piccoli soggetti come possono essere le tv, le radio, i quotidiani e i periodici locali.

Inoltre, per quanto le rilevazioni d’ascolto siano uno strumento funzionale, per gli investitori, a decidere su quali mezzi puntare per le campagne pubblicitarie, questo non è spesso vero per imprese il cui bacino d’utenza è circoscritto ad aree territoriali piuttosto limitate. Il riscontro, in questi casi, è possibile ottenerlo anche conducendo monitoraggi telefonici o di altro tipo, tramite un contatto diretto con il pubblico.

Per il 2007 i dati disponibili riguardano, quindi, 13 operatori28 media.

Rilevazioni d’ascolto e diffusione nel giorno medio, 2007 (in migliaia)

Fonte: Elaborazione Iem su dati Auditel, Audiradio e Audipress

28 I dati forniti dall’Auditel per Antenna 1 Sardegna riguardano i mesi che vanno da gennaio ad agosto; per Cinque-stelle Sardegna, da marzo a dicembre.

52

Il settore della radio mostra un reach giornaliero sensibilmente più basso rispetto agli altri mezzi. L’emittente radiofonica locale che ha registrato gli ascolti più alti è RadioSintonyInternational, leader del mercato.

Ascolti Audiradio delle emittenti radiofoniche locali, 2007 (valori assoluti)

Fonte: Audiradio

Volendo procedere ad una lettura trasversale e diacronica degli ascolti radiotelevisivi e della lettura dei periodici della regione, è, invece, possibile far riferimento solo a 7 operatori29. Isolando il dato eclatante di Videolina, che ha un’utenza nettamente più elevata rispetto agli altri operatori, è evidente che il mezzo più diffuso è la stampa.

Rilevazioni d’ascolto e di diffusione nel giorno medio, 2003 – 2007 (in migliaia)

Fonte: Elaborazione Iem su dati Auditel, Audiradio e Audipress

Confrontando gli ascolti di Videolina con la penetrazione dei due più importanti quotidiani

29 Si tratta delle imprese che hanno acquisito la rilevazione in tutto il periodo considerato. I dati forniti dall’Au-ditel per Antenna 1 Sardegna riguardano per 3 anni solo alcuni mesi: 2003, da settembre a dicembre; 2006, da giugno a dicembre; 2007, da gennaio ad agosto.

53

regionali, come fossero un unico soggetto editoriale30, è interessante notare che i due media in qualche modo si equivalgono, nonostante il leggero primato della stampa e un allargamento della forbice tra i due nel corso degli ultimi anni.

Ascolti di Videolina e penetrazione dei due maggiori quotidiani, 2003 – 2007 (in migliaia)

Fonte: Elaborazione Iem su dati Auditel e Audipress

RadioSintony è l’emittente radiofonica che raggiunge il maggior numero di utenti, anche se nel corso degli anni si è verificato un andamento negativo degli ascolti, che sono passati dai 132.000 del 2003 ai 116.000 del 2007, con un calo del 12,1%. Diretta concorrente di Radio Sintony è Radiolina che si colloca qualche gradino sotto all’emittente leader, ugualmente in calo nell’arco degli ultimi cinque anni (-29,8%). Anche se non è possibile avere una proiezione dei dati lungo tutto il periodo preso in considerazione si noterà che anche per le altre emittenti (Radio Italia Anni 60 e Radio Macomer Centrale) si registra una diminuzione degli ascolti, in controtendenza con il dato della radio nazionale.