· web viewindice. página. capitulo i . areas de oportunidad y medidas preventivas para enfrentar...

TRANSCRIPT

INDICE

Página

CAPITULO I AREAS DE OPORTUNIDAD Y MEDIDAS PREVENTIVAS PARA ENFRENTAR LA CRISIS FINANCIERA...................................................................................... 3

CAPITULO IILEY DE INGRESOS DE LA FEDERACION 2009................................................ 25

CAPITULO IIIRESOLUCION MISCELANEA FISCAL................................................................ 29

CAPITULO IVLEY DEL IMPUESTO EMPRESARIAL A TASA UNICA (IETU).......................... 51

CAPITULO VLEY DEL IMPUESTO A LOS DEPÓSITOS EN EFECTIVO (IDE)....................... 67

CAPITULO VI AJUSTE ANUAL DE SALARIOS 2008................................................................ 71

CAPITULO VII EXITO EMPRESARIAL DE ALTA DIRECCION A TRAVES DEL MANEJO ADECUADO DEL CAPITAL HUMANO............................................................... 77

CAPITULO VIII CASOS PRÁCTICOS........................................................................................... 88

2

CAPITULO I

ÁREAS DE OPORTUNIDAD Y MEDIDAS PREVENTIVAS

PARA ENFRENTAR LA CRISIS FINANCIERA

Arturo Morales Castro

Ponencia presentada en el CURSO FISCAL FIANNCIERO 2009

Del DESPACHO TORRES VIDAL (Contadores Públicos Certificados)

“Más vale un consejo que

diez avisos, pero más vale

una ayuda que diez

consejos”

Luis Bottach

3

Introducción

No hay duda que nos acercamos, o estamos entrando, o ya entramos, a un periodo de dificultad para los negocios. Podemos llamarle crisis, o simplemente desaceleración, pero lo importante es que esto implicará falta de venta en las empresas, falta de liquidez para la cobranza, y por lo tanto los ingresos es posible que disminuyan en muchos casos.

¿Qué se puede hacer en un momento de crisis como éste?

Seguramente no hay algo novedoso. En general, en cualquier momento de dificultad (y aún cuando no) se deben cuidar los mismos aspectos.

4

Las crisis de las PyME’s

A pesar de la importancia de las PyME’s en la economía de todo país, estas se enfrentan a grandes problemas que incluso han resultado en crisis como se presenta en el cuadro 1. Las crisis de las PyME’s.

Cuadro 1. Las crisis de las PyME’s

PROBLEMA CRISIS

1. AUMENTO DE LAS INVERSIONES LIGADO AL CRECIMIENTO NO PLANEADO.

a) Endeudamiento exagerado para compensar la subcapitalización.

b) Mala planeación de la tesorería.

c) Incremento en tasas de interés

d) Apreciación y/o depreciación del peso ante el dólar

FINANCIERA

(Liquidez)

2. FALTA DE ESPECIALIZACIÓN Y CAPACITACIÒN DEL PERSONAL.

RECURSOS HUMANOS

5

a) Falta de personal especializado.

b) Aumento de personal sin capacitación.

3. EL ADMINISTRADOR GENERAL PERCIBE A LA EMPRESA COMO UNA EXTENSIÓN DE SÍ MISMO.

a) El administrador general no escucha a los demás.

b) El administrador general no controla.

ADMINISTRATIVA

(Falta delegar actividades, y falta de liderazgo)

4. EXPANSIÓN RÁPIDA E INESPERADA.

a) Límites de crédito de proveedores.

b) Límites de crédito bancario.

c) Incremento en tasas de interés

d) Apreciación y/o depreciación del peso ante el dólar

FINANCIERA

(Financiamiento)

5 FALTA DE INVERSIÓN EN TECNOLOGÍA.

a) Alto costo de mantenimiento del equipo de producción.

b) Se desaprovecha las economías de escalas.

PRODUCCIÓN

6. AUMENTO DE INVENTARIOS.

a) La fuerza de ventas no conoce el mercado.

b) Los productos no están diferenciados.

VENTAS

6

c) Canales de distribución inadecuados

d) Control de inventarios inadecuado

Dichas crisis han provocado una gran vulnerabilidad en el área de producción, en el área de ventas, en el área de personal y en el área de finanzas de las PyME’s

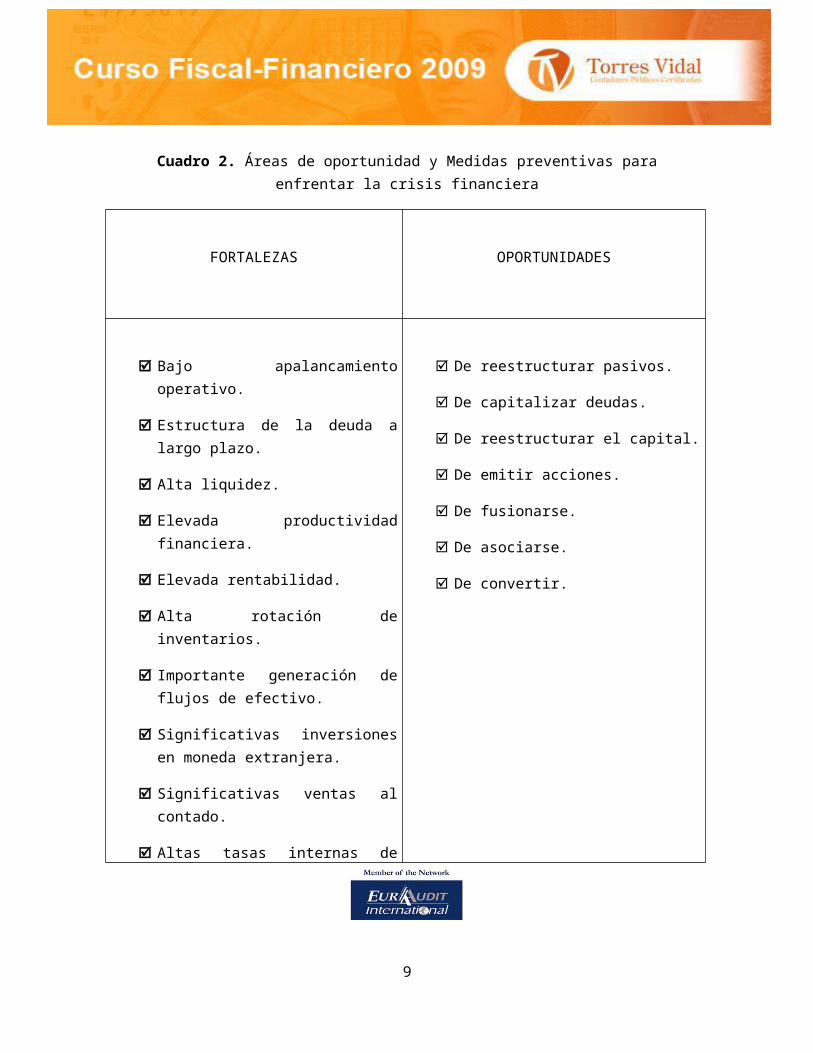

Áreas de oportunidad y Medidas preventivas para enfrentar la crisis financiera

En cuanto a la crisis financiera ésta esta asociada a variables económico-financieras, como la tasa de interés y el tipo de cambio, y justamente estas variables son las que nos indican la Áreas de oportunidad y Medidas preventivas para enfrentar la crisis financiera, como se muestra en el cuadro 2. Áreas de oportunidad y Medidas preventivas para enfrentar la crisis financiera.

Cuadro 2. Áreas de oportunidad y Medidas preventivas para enfrentar la crisis financiera

FORTALEZAS OPORTUNIDADES

Bajo apalancamiento operativo.

Estructura de la deuda a largo plazo.

Alta liquidez.

Elevada productividad financiera.

Elevada rentabilidad.

Alta rotación de inventarios.

Importante generación de flujos de efectivo.

Significativas inversiones en

De reestructurar pasivos.

De capitalizar deudas.

De reestructurar el capital.

De emitir acciones.

De fusionarse.

De asociarse.

De convertir.

7

moneda extranjera.

Significativas ventas al contado.

Altas tasas internas de retorno de las inversiones de capital.

DEBILIDADES AMENAZAS

Elevada inversión en cuentas por cobrar.

Elevado nivel de cuentas incobrables.

Elevado costo financiero.

Carencia de cobertura contra riesgos financieros.

Bajo índice de reinversión de utilidades.

Pobre diversificación de ingresos..

Alta apalancamiento financiero.

Elevado endeudamiento en moneda extranjera.

Alza en las tasas de interés internas.

Alza en las tasas de interés externas.

Devaluación del Dólar contra euromonedas.

Devaluación del peso contra el dólar.

Aumento de las cuentas incobrables por contracción de la economía.

Para poder detectar las áreas de oportunidad y Medidas preventivas para enfrentar la crisis financiera, se debe realizar un diagnostico financiero, el cual se refiere a el estudio

8

que permite identificar las fortalezas, debilidades, oportunidades y amenazas financieras de la empresa.

FORTALEZAS: Son los rubros de la empresa que generan los mejores resultados.

DEBILIDADES: Son los rubros de la empresa que requieren de una mayor solidez para mejorar su eficiencia y productividad.

OPORTUNIDADES: Son el conjunto de opciones existentes en el contexto externo de la empresa susceptibles de aprovecharse.

AMENAZAS: Son el conjunto de riesgos que se ciernen en el entorno externo y cuya ocurrencia afectaría negativamente la operatividad de la empresa.

Este diagnostico financiero es especifico de cada empresa, sin embargo, todas deben considerar como mínimo los aspectos mencionados en el cuadro 2. El Diagnostico Financiero

Las crisis de las PyME’s y el tipo de cambio

Tan importante es el tipo de cambio en las transacciones financieras que sí diferenciamos las 10 variables que afectan los flujos de Tesorería de una Empresa (véase cuadro 3), se puede destacar que la variable tipo de cambio repercute en el flujo de efectivo en las tesorería de la empresa.

9

Cuadro 3

Las 10 Variables que afectan los Flujos de efectivo de Tesorería de una Empresa

113 Costo Integral de Financiamiento.

114 Tasas Impositivas y Reformas Fiscales.

115 Aumento de los Costos de Producción.

116 Ciclo de Cuentas por Cobrar o Cartera Vencida.

117 Ciclo de Inventarios.

118 Ciclo de Efectivo.

119 Costos de Financiamiento por Proveedores e Impuestos entre otros.

120 Liquidez de las Inversiones Temporales o a Corto Plazo.

121 Variaciones del tipo de cambio.

122 Tasas reales de interés.

El tipo de cambio es una variable clave que afecta los flujos de efectivo de la tesorería de la empresa debido a lo siguiente:

1. Cuentas por pagar y por cobrar. Las cuentas por pagar y por cobrar denominadas en moneda extranjera, existentes y esperadas, se exponen a pérdidas cambiarias al convertirlas a la moneda de reporte de la empresa (ante esta situación, los pronósticos sobre el tipo de cambio son útiles para decidir si se deben proteger o no de estas pérdidas potenciales).

10

2. Listas de precio internacionales. Cotizar el precio de un producto en moneda extranjera requiere que la empresa estime cuál será el tipo de cambio en efectivo al tiempo de la venta y envío.

3. Administración del capital de trabajo. Una empresa maneja constantemente flujos de efectivo entre la matriz y las filiales en el extranjero. El tipo de cambio permite la oportunidad más eficiente de los movimientos de estos flujos de efectivo.

4. Análisis de inversión internacional. En la valuación de los proyectos de inversión (capital) internacional y de inversiones en portafolio se requiere considerar el tipo de cambio.

Por que puede cerrar una PyME’s en la Crisis Financiera

Una pregunta recurrente en la actual crisis financiera es ¿Por qué pueden cerrar las empresas en la actual crisis financiera?

El motivo más común para el cierre de una empresa es simplemente el haberse quedado sin dinero en un momento crítico. El problema aquí suele ser una gestión financiera inadecuada, ya sea de corto plazo o a la imposibilidad de obtener los recursos financieros a largo plazo necesarios para las inversiones permanentes, lo que da como resultado que el flujo de efectivo de operación se va reduciendo hasta llegar a la insolvencia.

En el ámbito empresarial se refiere al diseño del plan de acción dentro de una empresa para el logro de sus metas y objetivos.

11

Para que una empresa no caiga en esta situación lo que convendría hacer es lo que se observa en el Cuadro 4. Estrategias empresariales indispensables para enfrentar la CRISIS FINANCIERA

Cuadro 4. Estrategias empresariales indispensables para enfrentar la CRISIS FINANCIERA

( ACCIONES ANTICRISIS )

ANTE EL ENTORNO DE UNA CRISIS FINANCIERA

Lo que convendría hacer en la empresa

Estrategia Finalidad

Atención a Clientes 1. Manténgase cerca de su cliente; esté a punto para su próxima necesidad.

2. Captar la atención de los consumidores potenciales.

12

Valor agregado en la venta del producto y/o servicio

1. Proporcionar al cliente una diferenciación en su producto y/o servicio con la intención que lo prefiera sobre otros.

2. Control de calidad en su producto y/o servicio.

3. Garantías y servicios a la venta del producto

4. Captar la atención de los consumidores potenciales.

Proveedores Hágase amigo de sus principales proveedores de servicios y de insumos ; sin ellos usted no podrá satisfacer a su cliente

Administración de efectivo Contar con el flujo de efectivo necesario para la operación del día a día.

Análisis de crédito a clientes Evitar la imposibilidad de cobrar a los deudores

Pagar a tiempo las deudas Evitar negación, y cancelación de líneas de crédito futuras

Administración de riesgos y prudencia en la utilización de Instrumentos Derivados

Financieros

1. Evitar y no permitir especulación con la utilización de derivados financieros

2. No dejar fuera de control a los directivos con la utilización de derivados

Reestructura de plazo de deudas Evitar la utilización de financiamiento a

13

corto plazo para la inversión en activos fijos sin conseguir generar ingresos a corto plazo.

Administración de inventarios Evitar la acumulación de existencias, ya sea voluntariamente o involuntariamente.

Administración de cuentas por pagar Aprovechar el costo de oportunidad (porcentaje de descuento por pronto pago y plazo) de las cuentas por pagar a los proveedores, y mantener los suministros y conservar la confianza.

Administración de costos Incapacidad para limitar los costos no productivos al nivel apropiado según el tamaño de la empresa.

Asegurar los activos de la empresa Pérdidas de activos estratégicos en la operación del día a día.

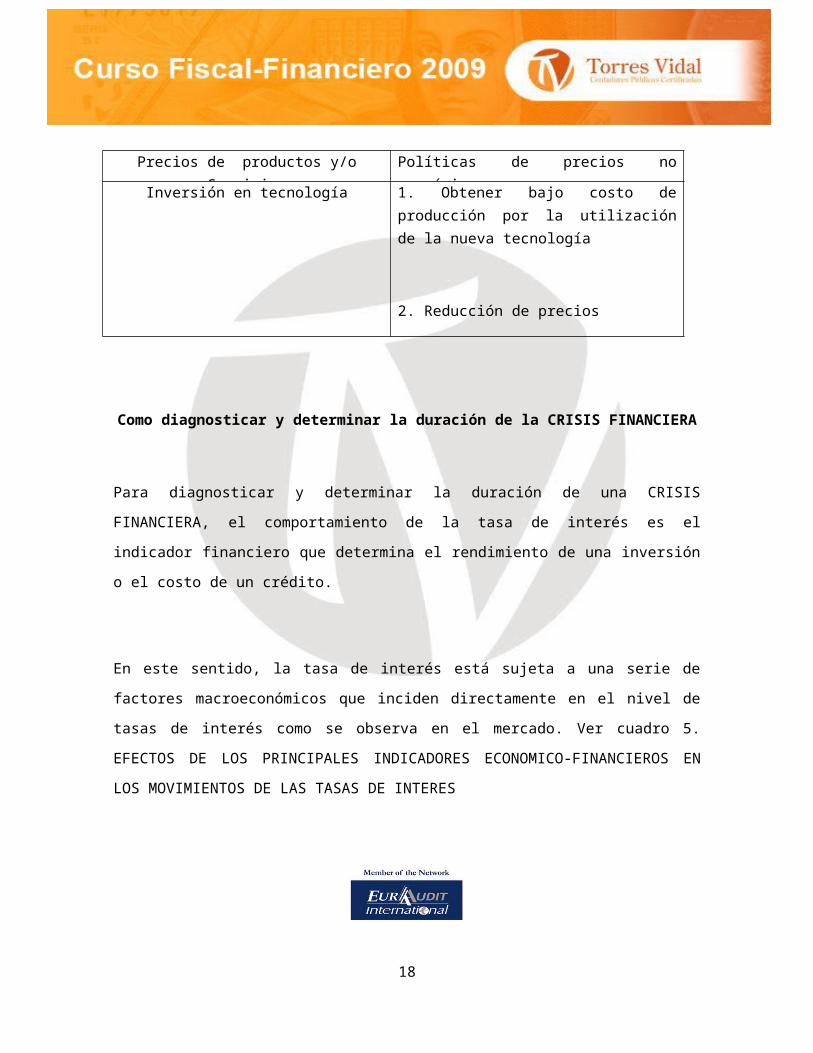

Precios de productos y/o Servicios Políticas de precios no económicos

Inversión en tecnología 1. Obtener bajo costo de producción por la utilización de la nueva tecnología

2. Reducción de precios

Como diagnosticar y determinar la duración de la CRISIS FINANCIERA

Para diagnosticar y determinar la duración de una CRISIS FINANCIERA, el

comportamiento de la tasa de interés es el indicador financiero que determina el

rendimiento de una inversión o el costo de un crédito.

14

En este sentido, la tasa de interés está sujeta a una serie de factores macroeconómicos

que inciden directamente en el nivel de tasas de interés como se observa en el mercado.

Ver cuadro 5. EFECTOS DE LOS PRINCIPALES INDICADORES ECONOMICO-

FINANCIEROS EN LOS MOVIMIENTOS DE LAS TASAS DE INTERES

CUADRO 5 EFECTOS DE LOS PRINCIPALES INDICADORES ECONOMICO-FINANCIEROS EN LOS MOVIMIENTOS DE LAS TASAS DE INTERES

INDICADOR Y / O VARIABLE ECONOMICA

EFECTO SOBRE LA TASA DE INTERES

INFLACION Los cambios en la tasa de inflación o en las expectativas futuras de inflación impactan de manera directamente proporcional a la tasa de interés, de tal manera que si la inflación desciende las tasas de interés verán repercutido este impacto a la baja y si aumenta, las tasas subirán para proporcionar rendimientos reales positivos.

NIVEL DE TASAS DE INTERES EN LOS PRINCIPALES MERCADOS EXTRANJEROS

Si las tasas de los principales mercados extranjeros se elevan, las tasas nacionales también tenderán a aumentar a fin de atraer inversionistas.

15

NIVEL DE LA ACTIVIDAD ECONOMICA Al tiempo que la economía se expande, las empresas en general precisan de más capital. Aumenta así la demanda de fondos, y las tasas tienden a elevarse. La inversión financiera adquiere mayor importancia que la inversión real En contraste, durante una recesión, la actividad económica se contrae y las tasas suelen disminuir.

CAMBIOS EN LA OFERTA DE DINERO Un aumento en la oferta de dinero provoca un descenso en las tasas (debido a que en tales condiciones puede disponerse de mayores fondos para préstamos y viceversa.

POLITICAS DEL BANCO CENTRAL Al controlar la oferta de dinero mediante medidas de política monetaria y operaciones de mercado abierto1

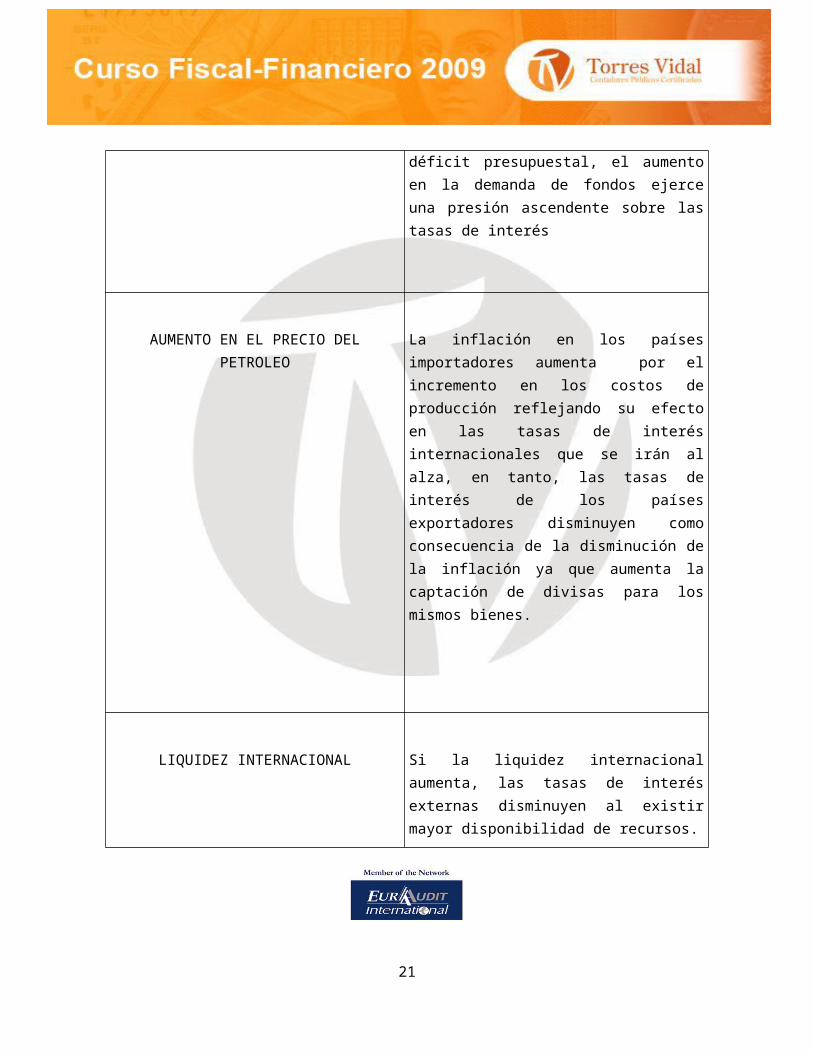

DEFICIT DEL PRESUPUESTO FEDERAL Cuando el gobierno debe recurrir a elevados montos para cubrir el déficit presupuestal, el aumento en la demanda de fondos ejerce una presión ascendente sobre las tasas de interés

1 En las que se conlleva subasta realizada por el Banco Central ( mercado primario)

16

AUMENTO EN EL PRECIO DEL PETROLEO

La inflación en los países importadores aumenta por el incremento en los costos de producción reflejando su efecto en las tasas de interés internacionales que se irán al alza, en tanto, las tasas de interés de los países exportadores disminuyen como consecuencia de la disminución de la inflación ya que aumenta la captación de divisas para los mismos bienes.

LIQUIDEZ INTERNACIONAL Si la liquidez internacional aumenta, las tasas de interés externas disminuyen al existir mayor disponibilidad de recursos.

COTIZACION INTERNACIONAL DEL DOLAR

Si el dólar se aprecia, las exportaciones estadounidenses decrecen porque los productos estadounidenses se encarecen y se tornan menos competitivos. En tanto, las importaciones aumentan al ser más baratas, con el consecuente impacto en el déficit comercial. Por lo que respecta a la inflación, ésta disminuye al reducirse los costos de importación y las tasas de interés reales aumentan como consecuencia de la baja inflacionaria.

17

Fuente: Basado en Morales Castro, Arturo; Morales Castro, José Antonio. Respuestas

Rápidas para los Financieros, Prentice Hall, México, 2002 pp.12 -23

Las variables económico-financieras que inciden en la tasa de interés de igual forma afectan al valor del cambio del dólar como se presenta en el cuadro Cuadro 6. VARIABLES ECONÓMICO-FINANCIERAS BÁSICAS Y EL VALOR DE CAMBIO DEL DÓLAR , y el cuadro 7. EXPECTATIVAS DEL MERCADO Y VALOR DE CAMBIO DEL DÓLAR

Cuadro 6. VARIABLES ECONÓMICO-FINANCIERAS BÁSICAS Y EL VALOR DE CAMBIO DEL DÓLAR

VARIABLES ECONÓMICO-FINANCIERAS BÁSICAS Y EL VALOR DE CAMBIO DEL DÓLAR

Indicador económico financiero Comportamiento observado

Efecto sobre el tipo de cambio peso

mexicano/dólar y peso mexicano/divisa

Demanda de exportaciones mexicanas en el exterior.

Decremento Depreciación

Incremento Apreciación

Demanda de activos mexicanos (acciones, bonos, depósitos bancarios) en el exterior.

Decremento Depreciación

Incremento Apreciación

Demanda mexicana de importaciones procedentes del exterior.

Decremento Apreciación

Incremento Depreciación

18

Demanda mexicana de activos extranjeros.

Decremento Apreciación

Incremento Depreciación

Nivel de precios de México en relación con naciones extranjeras

Decremento Apreciación

Incremento Depreciación

Tasas de interés en México en relación con naciones extranjeras

Decremento Apreciación

Incremento Depreciación

Ingreso real en México en relación con naciones extranjeras

Decremento Apreciación

Incremento Depreciación

Productividad en México en relación con naciones extranjeras

Decremento Apreciación

Incremento Depreciación

Productividad en México en relación con naciones extranjeras

Decremento Apreciación

Incremento Depreciación

Cuadro 7. EXPECTATIVAS DEL MERCADO Y VALOR DE CAMBIO DEL DÓLAR

EXPECTATIVAS DEL MERCADO Y VALOR DE CAMBIO DEL DÓLAR

Indicador económico financiero Comportamiento observado

Efecto sobre el tipo de cambio peso

mexicano/dólar y peso

19

mexicano/divisa

Nivel de precios esperado de México en relación con naciones extranjeras

Decremento Depreciación

Incremento Apreciación

Tasas de interés esperada en México en relación con naciones extranjeras

Decremento Apreciación

Incremento Depreciación

Barreras comerciales mexicanas esperadas en relación con naciones extranjeras

Decremento Apreciación

Incremento Depreciación

Demanda esperada de importaciones mexicanas.

Decremento Depreciación

Incremento Apreciación

Demanda esperada de exportaciones mexicanas.

Decremento Apreciación

Incremento Depreciación

Productividad esperada en México en relación con naciones extranjeras

Decremento Apreciación

Incremento Depreciación

Dando seguimiento a todas y cada una de estas variables es posible diagnosticar y determinar la duración de una CRISIS FINANCIERA.

Conclusiones

Podemos concluir que ante la crisis financiera actual que existen tres líneas maestras básicas en las que hay que estar atentos, estas líneas son:

20

Manténgase cerca de sus clientes; éste a punto para su próxima necesidad.

Hágase amigo de sus principales proveedores de servicios y materiales; sin ellos usted no podría satisfacer a su cliente.

Controle el flujo de efectivo continuamente. En una empresa, el flujo de efectivo es como el oxigeno.

Atendiendo estos tres aspectos esenciales, en especial el del control del flujo de efectivo se podrá sobrevivir ante el entorno de una CRISIS FINANCIERA.

Finalmente, no hay que olvidar que ante un entorno de CRISIS FINANCIERA, también se debe reflexionar en las finanzas personales, en este sentido como afirma George Clason S. en su libro El hombre más rico de babilonia, y como se concluye en la mayoría de las publicaciones de finanzas personales, hay que atender a las siguientes recomendaciones:

Primera Ley. Una parte de todo lo que se gana es para usted, ¡ahórrela!, por cada diez monedas que gane utilice para vivir solamente nueve y ahorre una, este 10% permitirá que su patrimonio en efectivo empiece a crecer y su valor traerá satisfacción a s vida.

Segunda Ley. Aprenda a controlar sus gastos, ya que normalmente nuestros “gastos necesarios” crecen siempre en proporción a nuestros ingresos, a menos que protestemos lo contrario. Por lo que no deberá confundir sus gastos necesarios con sus deseos, tiene que aprender a poner limites a sus deseos, seleccione aquellas cosas que son necesarias y los deseos que son posibles a través del gasto del 90% de su ingreso, tache el resto y considérelo solo una parte de la gran multitud de deseos que deberán seguir insatisfechos y no lamentarnos, es decir atenté al presupuesto minucioso.

Cuando se tenga dudas, destine para gastos el 70% de su ingreso, ahorre el 10% y el 20% excedente destínelo para cubrir sus deudas.

21

Tercera Ley. Ponga a trabajar sus ahorros, estos se deben invertir en instrumentos que aseguren su capital y que le ofrezcan un rendimiento positivo y competitivo dentro de las diferentes opciones que le ofrecen los mercados financieros, pero no se engañe por los deseos de hacerse rico rápidamente, hay que ser sabio y paciente para recibir los frutos de una buena inversión.

Cuarta Ley. Proteja su dinero de posibles perdidas invirtiendo solamente donde el capital esté seguro, siguiendo el consejo de aquellos experimentados hombres y mujeres en el manejo diario y provechoso del dinero, su consejo y sabiduría protegerá tu dinero de inversiones inseguras.

Quinta Ley. Haga de su morada una inversión provechosa, poseer su propia casa y tenerla como un lugar del que estés orgulloso de cuidar le dará confianza a su corazón y mayor satisfacción detrás de todos tus esfuerzos.

Sexta Ley. Asegure su ingreso futuro, la vida de cada ser humano avanza desde su niñez hasta su vejez. Este es el camino de la vida y nadie puede desviarse de el. Por lo tanto le corresponde a todo ser humano hacer los preparativos para un apropiado ingreso en los días que se avecinan, cuando ya no sea tan joven.

Ningún ser humano puede darse el lujo de no asegurar un ingreso para su vejez, su protección y la de su familia, no importa que tan prósperos puedan ser sus negocios y sus inversiones.

Séptima Ley. Aumente su habilidad para generar ingresos, cultive sus propios poderes, estudie y se mas hábil.

22

Un logro debe ser precedido de un deseo, sus deseos deben ser fuertes y definidos, los deseos muy generales son débiles anhelos. A medida que el ser humano se perfecciona en su profesión, aumenta su habilidad para ganar dinero, si el ser humano busca aprender mas de su oficio será recompensado.

Estas son algunas recomendaciones (Leyes) que se aplican a las finanzas personales y que de igual forma son para los empresarios.

Referencias

Clason S. George. El hombre más rico de babilonia, Obelisco, Barcelona, 1979.

Grau González Juan, y Taracena Figueroa Manuel E. La estrategia de negocios aterrizadas en refranes, CECSA, México, 2001.

Robinso, Steve. Manual de gestión financiera para directivos, Biblioteca de Empresa, Financial Time, Folio, España, 1995.

23

CAPITULO II

LEY DE INGRESOS DE LA FEDERACION 2009

Artículo 8. TASA DE RECARGOS Y PRORROGA

Se establece tasa fija del .75% para prórroga.

Para convenios de pago plazo, esta tasa incluye actualización

Hasta 12 meses; 1% mensual

Más de 12 y hasta 24 meses; 1.25% mensual

Más de 24 meses; 1.50% mensual

Artículo 15 CONDONACION Y REDUCCION DE INFRACCIONES

INFRACCIONES A LEY ADUANERA

Cuando con anterioridad al 31 de diciembre de 2008, se hubiera incurrido en infracción derivada de indebida clasificación arancelaria, prevista en el artículo 152 de la ley aduanera y al 1 de enero de 2009 no hubiera sido impuesta la sanción.

24

La sanción no le será determinada si no excede del equivalente a 3,500 UDIS (14,645 pesos)

INFRACCIONES DE FORMA

Las multas de forma, con excepción de las impuestas por declarar pérdidas fiscales en exceso y las contempladas en el artículo 85, fracción I, del Código Fiscal de la Federación, se podrá pagar el 50%.

Lo anterior procederá cuando los contribuyentes corrijan su situación fiscal y si llevan a cabo el pago después de que las autoridades fiscales inicien el ejercicio de sus facultades de comprobación y hasta antes de que se le levante el acta final de la visita domiciliaria o se notifique el oficio de observaciones en el caso de revisiones de escritorio

Si la multa se paga después de que se levante el acta final de la visita domiciliaria o se notifique el oficio de observaciones pero antes de que se notifique la resolución definitiva, se podrá pagar el 60% de la multa.

Además de la multa, deberán de pagarse las contribuciones omitidas y sus accesorios, cuando sea procedente.

Artículo 16. ESTIMULOS FISCALES

V. CREDITO CUOTAS CARRETERAS

Para autotransportistas dedicados exclusivamente al transporte de personas y carga, podrán acreditar hasta el 50% del gasto erogado en el pago de cuotas carreteras, según tabla que publicará el SAT.

Este estímulo se deberá considerar como ingreso para efectos de ISR, cuando se acredite.

25

Este crédito también se puede aplicar al transporte privado de carga, de pasajeros o transporte doméstico público o privado efectuado en carreteras o caminos del país.

El acreditamiento es exclusivamente contra ISR a su cargo correspondiente al ejercicio en el que se realice el gasto, pudiéndose aplicar en los pagos provisionales.

La regla I.12.7 de la Miscelánea Fiscal establece que aplica este estímulo al 50% a la totalidad de las cuotas que correspondan a la Red Nacional de Autopistas de Cuota.

Requisitos para aplicar el estímulo:

I. Presentar en marzo del siguiente año escrito libre manifestando la descripción del equipo objeto del estímulo.

II. Llevar bitácora de viajes.

III. Efectuar el pago mediante tarjeta de identificación automática vehicular o sistema electrónico similar.

Artículo 16 B. Exenciones

Se exime del pago del ISAN que se cause por enajenación o importación automóviles cuya propulsión sea a través de baterías eléctricas recargables, así como de aquellos eléctricos que además cuenten con motor de combustión interna o con motor accionado por hidrogeno.

Artículo 22. Retención intereses bancarios

La retención de ISR por los intereses pagados por el sector financiero será del 0.85%

26

Artículo 22 Retención a bancos residentes en el extranjero

Los bancos extranjeros registrados en el SAT y residentes en un país en el que se encuentre en vigor un tratado para evitar la doble tributación, podrán estar sujetos a una tasa de retención del 4.9 %

Artículo 22 Obligación de declarar IETU

Los contribuyentes de IETU, estarán obligados a presentar en el mismo plazo establecido para la presentación del pago provisional y la declaración del ejercicio, la información correspondiente a los conceptos que sirvieron de base para determinar el IETU.

Esta información deberá presentarse incluso cuando no resulte impuesto a pagar en las declaraciones de pagos provisionales o del ejercicio.

Lo anterior será aplicable a la información de las declaraciones de pago provisional y del ejercicio que se deban presentar a partir del 1 de enero de 2009, aun y cuando correspondan al ejercicio fiscal de 2008.

27

CAPITULO III

RESOLUCION MISCELANEA FISCAL

Del Libro Primero

TITULO 1.2 CODIGO FISCAL DE LA FEDERACION

I.2.1.16. Contrataciones con la Federación y entidades federativas

Cuando la Administración Pública Federal, Centralizada y Paraestatal, la Procuraduría General de la República, así como las entidades federativas vayan a realizar contrataciones con cargo total o parcial a fondos federales, cuyo monto exceda de $300,000.00 sin incluir el IVA.

Exigirán de los contribuyentes con quienes se vaya a celebrar el contrato, les presenten documento actualizado expedido por el SAT, en la que se emita opinión sobre el cumplimiento de sus obligaciones fiscales

Los contribuyentes con quienes se vaya a celebrar el contrato, deberán solicitar la opinión sobre el cumplimento de obligaciones en la página del SAT.

La autoridad procederá a emitir la opinión correspondiente, conforme a lo siguiente:

a) Si se comprueba el cumplimiento de las obligaciones fiscales, la autoridad fiscal emitirá opinión favorable dentro de un plazo de 20 días.

b) Si no se atiende o no aclara las inconsistencias o si de la información o documentación presentada se detecta la persistencia del incumplimiento de las obligaciones, la autoridad fiscal emitirá opinión negativa.

28

Es responsabilidad del contribuyente solicitante de la opinión, verificar mediante consulta en la página de Internet del SAT, la respuesta o la solicitud de información adicional que requiera la autoridad, a partir de la fecha sugerida que se informa en el acuse de la solicitud de servicio.

1. Días inhábiles

Para efectos de plazos fiscales, se consideran días inhábiles el período general de vacaciones comprendido del 22 de diciembre de 2008 al 6 de enero de 2009.

1° de enero - Año Nuevo

2 de febrero - En conmemoración del 5 de febrero, Aniversario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos

16 de marzo - En conmemoración del 21 de marzo - Natalicio de Don Benito Juárez

9 y 10 de abril

1 de mayo - Día del Trabajo

16 de septiembre - Conmemoración del Inicio de la Independencia

2 de noviembre - Día de los Fieles Difuntos

16 de noviembre - En conmemoración del 20 de noviembre: Aniversario de la Revolución Mexicana

25 de diciembre – Navidad

Capítulo I.2.3. Inscripción y avisos al RFC

Capítulo I.2.4. Impresión y expedición de comprobantes fiscales

1.2.4.4 “E-tickets”

Se considera comprobante fiscal los boletos electrónicos expedidos por líneas aéreas conocidos como “E-tickets”.

29

I.2.4.14. Estados de cuenta expedidos por instituciones de seguros o fianzas

Los estados de cuenta que expidan las instituciones de seguros o de fianzas a sus agentes, tendrán el carácter de comprobantes fiscales respecto de los pagos efectuados a éstos por comisiones y otros conceptos.

También aplica lo anterior a los pagos que las instituciones de seguros, y de crédito y casas de bolsa, hagan a los médicos por concepto de servicios personales independientes.

El pago deberá efectuarse mediante cheque nominativo para abono en cuenta del beneficiario, transferencia electrónica o traspaso de cuentas.

Dichos estados de cuenta también servirán como constancias de la retención del ISR y del IVA y comprobantes del traslado del IVA.

I.2.4.15. Estado de cuenta como comprobante fiscal

Respecto de las deducciones o acreditamientos que se comprueben a través del estado de cuenta, se considerará la fecha de aplicación del cargo en la cuenta, independientemente de la fecha en la que se hubiera realizado el pago.

El documento adicional que sustente la deducción podrá ser un comprobante simplificado, tales como una nota de venta, nota de remisión, comprobante emitido por terminal punto de venta o máquina registradora de comprobación

30

fiscal o convencional o cualquier comprobante que se emita por la transacción ya sea que se emita electrónica o manualmente.

En el comprobante se deben describir los bienes o servicios adquiridos y manifestar en forma expresa y por separado los impuestos que se trasladan desglosados por tasa aplicable.

Tratándose de documentos que se emitan manualmente, deberán contener preimpreso el RFC del emisor.

I.2.4.16. Deducciones o acreditamientos que se comprueban a través de estados de cuenta

Se podrán comprobar erogaciones con los estados de cuenta originales en los que conste el pago realizado, sin que se cuente con comprobante adicional, siempre que se cumpla con lo siguiente:

a) Que se trate únicamente de erogaciones por actos o actividades gravados a la tasa de IVA del 15% ó 10%.

b) Que el estado de cuenta contenga la clave del RFC del proveedor.

c) Que registren en su contabilidad las operaciones que ampare el estado de cuenta.

31

d) Que vinculen las operaciones registradas en el estado de cuenta con los gastos, las erogaciones por la adquisición de los bienes, por el uso o goce de bienes, o por la prestación de servicios, y con las operaciones registradas en su contabilidad.

e) Que conserven el original del estado de cuenta durante el plazo que establece el artículo 30 del CFF.

f) Que cada transacción no rebase el monto de $100,000.00, sin incluir el IVA.

No desglose del IVA

Cuando en el estado de cuenta no se señale el importe del IVA trasladado, dicho impuesto se determinará dividiendo el monto de cada operación entre 1.10 ó 1.15.

El resultado obtenido se restará al monto total de la operación y la diferencia será el IVA trasladado.

1.2.7.2 Opción de no presentación de declaración informativa del IETU

Las personas físicas empresarias con ingresos en el ejercicio anterior que no excedan de $ 1, 967,870.00 y las que no desarrollen actividades empresariales cuyos ingresos no excedan de $ 337,350.00.

32

Podrá no presentarse el listado de conceptos que sirvieron de base para determinar el IETU, siempre que se presente la declaración de pago provisional del impuesto en los plazos y términos legales.

La disposición no precisa el período de esta excepción, en estricto sentido sería a partir de 2009.

Capítulo 1.2.12. Pago a plazos, en parcialidades o diferido

I.2.12.1. Dispensa de garantizar el interés fiscal

En convenios para pago a plazo, se dispensa de la obligación de garantizar el interés fiscal, en los siguientes casos:

I. Cuando corresponda a la declaración anual de personas físicas por ISR, siempre que el número de parcialidades solicitadas sea igual o menor a seis y que la declaración se presente en plazo.

II. Cualquier otro convenio de pago a plazo, siempre y cuando se efectúe el pago de las parcialidades.

En caso de incumplir el pago de en dos parcialidades, se exigirá la garantía del interés fiscal y si no se otorga, se revocará la autorización.

Capítulo 1.2.15. Medios electrónicos

I.2.15.2. Almacenamiento de comprobantes fiscales digitales

33

Los que emitan y reciban comprobantes fiscales digitales, deberán almacenarlos en medios magnéticos, ópticos o de cualquier otra tecnología.

Se deberá mantener actualizado el medio de almacenamiento, durante el plazo que existe para la conservación de la contabilidad,

Deberán tener y poner a disposición de las autoridades fiscales, un sistema informático de consulta que permita localizar y revisar los comprobantes.

I.2.15.3. Uso simultáneo de comprobantes fiscales digitales y otros comprobantes

Los que requieran seguir utilizando comprobantes fiscales simplificados por operaciones con el público en general, podrán seguir utilizándolos de manera simultánea con los comprobantes fiscales digitales.

Asimismo, los contribuyentes que hayan optado por emitir comprobantes digitales podrán seguir utilizando los comprobantes no digitales, siempre que cumplan con los siguientes requisitos:

a) Que dictaminen sus estados financieros para efectos fiscales en el ejercicio fiscal inmediato anterior.

b) Que se incluya en el reporte mensual de comprobantes digitales emitidos, los datos de los comprobantes no digitales.

Título 1.3. Impuesto sobre la renta

Capítulo 1.3.4. Deducciones

34

I. Comprobación de gastos por consumos de combustibles

Se podrán comprobar los gastos por concepto de consumo de combustible para vehículos, con los estados de cuenta originales emitidos por las personas autorizadas por el SAT, que emitan monederos electrónicos.

Los pagos que se realicen al emisor del monedero electrónico se deberán efectuar mediante cheque nominativo del contribuyente, tarjeta de crédito, de débito o de servicios, o traspasos de cuenta.

I.3.4.5. Opción para comprobar gastos de consumos de combustibles

Podrán deducir los consumos de combustibles aún cuando los paguen con los medios distintos a los autorizados en la Ley, los siguientes contribuyentes:

Aquellos cuyos ingresos totales en el ejercicio fiscal de 2007, no hubiesen excedido de $4, 000,000.00,

Los que inicien actividades cuando estimen que sus ingresos totales del ejercicio no excederán de $ 4, 000,000.00.

El monto pagado con medios distintos no excederá del 30% del total de los pagos efectuados por consumos de combustible para vehículos,

Asimismo, los contribuyentes que se encuentren obligados a presentar la DIOT, podrán aplicar lo dispuesto anteriormente, siempre que relacionen en la misma la información de las operaciones efectuadas con cada proveedor de combustibles.

I.3.4.6. Comprobación de gastos por consumos de combustibles mediante estados de cuenta

35

Se podrán comprobar los gastos por concepto de consumos de combustibles para vehículos, con los estados de cuenta originales en los que conste el pago realizado mediante tarjeta de crédito o de débito.

El estado de cuenta que expida la institución de crédito, deberá contener la clave del RFC de la estación de servicio y la palabra “GAS”.

I.3.4.24. Determinación del IVA trasladado por la adquisición de combustible mediante tarjeta de crédito o débito

Cuando en los pagos por consumo de combustible efectuados mediante tarjeta de crédito o de débito, no se señale en el estado de cuenta el monto del IVA trasladado, el impuesto se determinará dividiendo el monto entre 1.10 ó 1.15.

El resultado obtenido se restará al monto total de la operación y la diferencia será el IVA trasladado.

Capítulo 1.3.13 Salarios

I.3.13.4. Expedición de constancias de remuneraciones

Los patrones únicamente estarán obligados a proporcionar a los trabajadores y asimilados, constancias de remuneraciones cubiertas y del impuesto retenido, en los siguientes casos:

36

a) Cuando las cantidades cubiertas excedan de $400,000.00,

b) Cuando los trabajadores comuniquen por escrito que presentarán declaración anual.

)c En los casos en que los trabajadores las soliciten.

Título 1.4. Impuesto empresarial a tasa única

I.4.2. Ingresos gravados y deducciones en arrendamiento financiero

No se considera que forman parte del precio, los intereses derivados de contratos de arrendamiento financiero.

Los arrendatarios únicamente pueden deducir la parte de la renta que cubre el valor del bien objeto del arrendamiento financiero.

I.4.7. Comprobantes expedidos en el ejercicio anterior al pago

Se consideran deducibles para el IETU, las erogaciones amparadas con comprobantes expedidos en el ejercicio fiscal anterior a aquél en el que se haya efectivamente pagado la erogación deducible.

I.4.8. Compensación de pagos provisionales de IETU contra ISR del ejercicio a pagar

37

Se podrán compensar los pagos provisionales del IETU correspondientes al ejercicio, contra el ISR propio que efectivamente se vaya a pagar correspondiente al mismo ejercicio, hasta por el monto del ISR.

En este caso, la compensación efectuada se considerará ISR propio efectivamente pagado, por lo que será acreditable contra el IETU.

Los que apliquen esta opción, no podrán acreditar contra el IETU los pagos provisionales que hubieran compensado.

I.4.9. ISR efectivamente pagado por acreditar

Se considerarán como efectivamente pagados el ISR propio del ejercicio y del pago provisional del ISR, que se enteren simultáneamente con la declaración del ejercicio o con el pago provisional del IETU.

I.4.10. Crédito fiscal por pago a trabajadores

Para calcular el crédito por pago de salarios, se considera el monto del salario mínimo general que se pague a los trabajadores.

Tratándose de ingresos exentos en términos del artículo 109 de la Ley del ISR, los mismos no se incluirán hasta por el monto exento.

I.4.11. Contribuyentes no obligados a efectuar pagos provisionales

Los contribuyentes exceptuados de efectuar pagos provisionales de ISR, podrán no efectuar pagos provisionales del IETU.

38

Los contribuyentes del sector primario que opten por efectuar pagos provisionales semestrales de ISR, podrán optar por efectuar pagos provisionales semestrales de IETU.

I.4.12. Deducción de donativos en pagos provisionales

Se podrá efectuar la deducción de los donativos que correspondan al periodo por el que se determine el pago provisional.

I.4.22. Compensación del IMPAC

Las cantidades de impuesto al activo que se tenga derecho a solicitar su devolución, podrán compensarse contra el ISR propio del mismo ejercicio fiscal.

Título 1.5. Impuesto al valor agregado

I.5.1.5. Declaración informativa de operaciones con terceros a cargo de personas morales, formato, periodo y medio de presentación

Las personas morales proporcionarán la información de sus operaciones con terceros, durante el mes inmediato posterior al que corresponda la información.

Título 1.11. Impuesto a los depósitos en efectivo

39

I.11.4. Personas morales exentas. Presentación de la clave del RFC ante las instituciones del sistema financiero

Las personas morales con fines no lucrativos, que abran o tengan abierta cuentas en las instituciones del sistema financiero, deberán proporcionar a éstas su clave en el RFC, exhibiendo su cédula de identificación fiscal,

Las instituciones verificarán con el SAT si la persona moral está exenta del gravamen, conforme a los procedimientos descritos en las especificaciones técnicas para la validación de contribuyentes personas morales exentas del IDE.

I.11.7. Concepto de depósitos en efectivo en cuentas propias abiertas por créditos otorgados

Para los efectos de determinar el monto del depósito exento, se entenderá por depósitos en efectivo en cuentas propias abiertas con motivo de los créditos que hayan sido otorgados por las instituciones del sistema financiero, aquéllos que se destinen para el pago de dichos créditos.

I.11.12. Facilidades para recaudar el IDE

Las instituciones del sistema financiero, podrán recaudar el IDE a más tardar el día hábil siguiente a la fecha de corte de la cuenta en la que se hayan realizado los depósitos o, a falta de fondos de ésta, indistintamente de cualquiera de las cuentas que tenga abiertas el contribuyente en la institución.

40

I.11.13. Momento de la recaudación del IDE en la adquisición de cheques de caja

Tratándose de la adquisición de cheques de caja, las instituciones del sistema financiero deberán recaudar el IDE al momento en el que la adquisición se realice, sobre el monto pagado en efectivo.

I.11.16. Opción para recaudar parcialmente el IDE

Cuando los saldos de las cuentas que tenga abiertas el contribuyente en la institución financiera, no sean suficientes para cubrir el IDE que se debe recaudar al fin del mes.

Las instituciones financieras podrán recaudar parcialmente el IDE, agotando el total del saldo que tenga cada una de las referidas cuentas y hasta por el monto del IDE a cargo.

I.11.20. Estado de cuenta como constancia de recaudación del IDE

Los estados de cuenta que las instituciones del sistema financiero expidan podrán ser considerados como constancias de recaudación del IDE.

Son válidos los estados de cuenta emitidos en forma electrónica.

41

I.11.23. Opción para personas físicas con actividades empresariales del régimen intermedio de acreditar IDE pagado contra los impuestos pagados a la Federación

Las personas físicas empresarias que tributen en el régimen intermedio, solamente podrán acreditar el IDE contra los impuestos pagados a la Federación.

I.11.24. Devolución dictaminada

Para solicitar la devolución mensual de IDE, se tendrá por cumplida la obligación de dictaminar la devolución mensual solicitada, cuando el contribuyente se encuentre obligado a dictaminar sus estados financieros.

I.11.28 IDE efectivamente pagado en el mes que se recauda

Se podrá considerar que el IDE correspondiente al mes de que se trate fue efectivamente pagado en dicho mes, aún cuando hubiese sido recaudado el día hábil siguiente al último día del mismo mes.

Respecto a agosto y septiembre de 2008, se podrá considerar el IDE recaudado en forma extemporánea dentro de los primeros diez días del mes inmediato siguiente, siempre que en la constancia se acredite el mes a que corresponde el IDE.

42

Del Libro Segundo

Título 2.2. Código Fiscal de la Federación

Capítulo 2.2.2. Devoluciones y compensaciones

II.2.2.1. Saldos a favor de personas físicas

En caso saldos a favor por los cuales se opte por solicitar devolución, se deberán realizar mediante la forma oficial 32 en los siguientes casos:

a) Cuando el saldo a favor sea superior a $100,000.00.

b) Cuando se hayan obtenido ingresos por concepto de copropiedad o sociedad conyugal.

Las personas que soliciten devolución de saldo a favor por al menos $10,000.00, deberán presentar la declaración utilizando la FIEL.

43

Los contribuyentes que no lo hagan así, deberán solicitar la devolución a través de la forma oficial 32, acompañando el certificado de FIEL.

Se deberá anotar en la declaración el número de su cuenta bancaria para transferencias electrónicas a 18 dígitos “CLABE”, para que, en caso de que proceda, el importe autorizado sea depositado en dicha cuenta.

Esta obligación no aplica a aquellos contribuyentes con ingresos inferiores a $ 150 000.00., aunque podrán optar por proporcionar su “CLABE”

Capítulo 2.2.3. Inscripción y avisos al RFC

Sección 2.2.3.1 De la inscripción al RFC

II.2.3.1.12. Inscripción al RFC de trabajadores

Los asalariados y asimilados deberán ser inscritos por las personas que les hagan sus pagos.

Las solicitud de inscripción se presentará por el empleador mediante dispositivo magnético de conformidad con las características técnicas y con la información señalada en el Anexo 1, rubro C, numeral 8, inciso d), punto (3).

44

Tercero transitorio. El dispositivo magnético se presentará a partir de la fecha en que se libere el servicio de la solicitud de inscripción correspondiente en la página de Internet del SAT.

Capítulo 2.2.12. Presentación de pagos provisionales y definitivos vía Internet

II.2.12.7. Pagos provisionales de IETU

Se efectuarán los pagos provisionales del IETU, conforme al esquema de pagos electrónicos.

Una vez efectuado el pago provisional, se enviará la información a que se refiere el listado de conceptos que se contiene en la página de Internet del SAT y que sirvió de base para determinar el impuesto.

El plazo para presentar el listado de conceptos es el mismo que existe para la presentación de los pagos provisionales de este impuesto.

El envío de la información se realizará a través de la página de Internet del SAT, señalándose el número de operación proporcionado por la institución bancaria en donde se efectuó el pago y la fecha de presentación.

Se considera que se ha cumplido con la obligación de presentar los pagos provisionales del IETU, cuando hubiesen realizado el pago del IETU a cargo y enviado la información del listado de conceptos.

45

En los casos en los que no se haya determinado impuesto a cargo, se considerará cumplida su obligación cuando se ha enviado la información del listado de conceptos.

II.2.14.4. Procedimiento para la presentación de declaraciones conforme al procedimiento vigente hasta el 30 de noviembre de 2006

La presentación de declaraciones normales, complementarias, extemporáneas o de corrección fiscal de pagos provisionales o definitivos se podrá llevar a cabo conforme al procedimiento establecido en los capítulos 2.14., 2.15. y 2.16., y demás disposiciones vigentes hasta el 30 de noviembre de 2006.

Capítulo 2.2.18. Declaración Informativa Múltiple vía Internet y por medios

II.2.18.5. Opción para expedir constancias o copias a terceros

Los que deban expedir constancias a terceros a través de las formas oficiales 28, 37 y 37-A, podrán optar por utilizar la impresión de los anexos 1, 2 y 4, que emita el programa para la presentación de la Declaración Informativa Múltiple.

Tratándose del Anexo 1, el mismo deberá contener sello y firma del empleador que lo imprime.

Título 2.5. impuesto al valor agregado

46

Capítulo 2.5.1. Disposiciones generlaes

II. Declaración informativa de operaciones con terceros a cargo de personas físicas, formato, periodo y medio de presentación

Para los efectos de la presentación de la declaración de operaciones con terceros de personas físicas, se deberá aplicar la siguiente tabla:

Información correspondiente al mes de:

Se presentará en el mes de:

Julio de 2008 Agosto de 2008

Agosto de 2008 Septiembre de 2008

Septiembre de 2008 Octubre de 2008

Octubre de 2008 Noviembre de 2008

Noviembre de 2008 Diciembre de 2008

Diciembre de 2008 Enero de 2009

Por el periodo de enero a junio de 2008, las personas físicas tendrán por cumplida la obligación de presentar esta declaración.

Artículo Segundo Transitorio Declaración de Clientes y Proveedores

47

Para 2008 no tendrán obligación de presentar la declaración de clientes proveedores las personas que hubieren presentado la Declaración Informativa de Operaciones con Terceros (DIOT) por todo el ejercicio 2008.

Las personas físicas que deseen apegarse a esta facilidad, deberán de presentar la “DIOT” de enero a junio de 2008 a más tardar el 15 de febrero de 2009

Título 2.12 Ley de ingresos de la Federación

II.12.4. Periodicidad de intercambio de información crediticia por el SAT

La información que el SAT proporcionará a las sociedades de información crediticia, se llevará a cabo a través del esquema de comunicación que se establezca entre el SAT y estas sociedades.

La misma será actualizada y enviada mensualmente.

II.12.5. Aclaración ante el SAT de la información enviada a las Sociedades de Información Crediticia

Los contribuyentes que no estén conformes con la información proporcionada por el SAT y que esté contenida en los reportes de crédito proporcionados por dichas sociedades, podrán solicitar su aclaración conforme al procedimiento indicado en esta regla.

48

CAPITULO IV

LEY DEL IMPUESTO EMPRESARIAL A TASA ÚNICA

Artículo 1. OBJETO, TASA Y BASE

OBJETO

Los ingresos que se obtengan independientemente del lugar en donde se generen por la realización de las siguientes actividades:

I. Enajenación de bienes.

II. Prestación de servicios independientes.

III. Otorgamiento del uso o goce temporal de bienes.

TASA 17.5%

4 T Durante el ejercicio 2008 se aplicará la tasa del 16.5%

49

Durante el ejercicio 2009 se aplicará la tasa del 17%.

BASE

La diferencia entre los ingresos percibidos las deducciones autorizadas.

Artículo 2. INGRESOS GRAVABLES

PRECIO O CONTRAPRESTACION

Se considera ingreso gravado el precio o la contraprestación.

Los ingresos se obtienen cuando se cobren efectivamente las contraprestaciones, de conformidad con las reglas que se establecen en la Ley del IVA.

8 T INGRESOS OBJETO DE GRAVAMEN

No estarán gravados los ingresos obtenidos por actividades efectuadas con anterioridad al 1 de enero de 2008.

Artículo 5. DEDUCCIONES AUTORIZADAS

50

I. GASTOS, COMPRAS E INVERSIONES

Las erogaciones que correspondan a:

La adquisición de bienes, de servicios independientes o al uso o goce temporal de bienes

Que se utilicen para realizar o administrar las actividades gravadas, o en la producción, comercialización y distribución de bienes y servicios,

Para ser deducibles deben dar lugar a ingresos por los que se deba pagar el IETU.

No serán deducibles las erogaciones que a su vez sean ingresos de asalariados y asimilados.

9 T TRANSITORIO DE GASTOS Y COMPRAS

No serán deducibles las erogaciones que se hayan devengado con anterioridad al 1 de enero de 2008.

II. CONTRIBUCIONES

51

Las contribuciones a cargo pagadas en México, con excepción de:

El IETU, el ISR y a los depósitos en efectivo, las aportaciones de seguridad social y de aquéllas que conforme a las disposiciones legales deban trasladarse; IVA e IEPS.

Son deducibles el IVA e IEPS, cuando no se tenga derecho a acreditarlo y corresponda a erogaciones deducibles.

15 T TRANSITORIO DE CONTRIBUCIONES

No serán deducibles las contribuciones causadas con anterioridad al 1 de enero de 2008.

VIII. DONATIVOS

Los donativos en los mismos términos y límites establecidos en la Ley del ISR

Artículo 7. CAUSACION POR EJERCICIO

El impuesto se calculará por ejercicios y se pagará mediante declaración en el mismo plazo de la declaración anual del ISR.

Artículo 8. ACREDITAMIENTOS EN DECLARACION ANUAL

52

ACREDITAMIENTO POR DEDUCCIONES SUPERIORES A LOS INGRESOS DE PERIODOS ANTERIORES A PARTIR DE 2009.

Contra el impuesto del ejercicio se podrán acreditar, el crédito fiscal a que se refiere el artículo 11, hasta por el monto del impuesto calculado en el ejercicio.

ACREDITAMIENTO POR PAGO DE SALARIOS, ASIMILADOS Y SEGURIDAD SOCIAL

Se podrá acreditar la cantidad que resulte de multiplicar por el factor de 0.175, la suma de los siguientes conceptos:

a) El monto de las aportaciones de seguridad social a cargo pagadas en el ejercicio,

Más

b) Los ingresos gravados que sirvan de base para calcular el ISR de cada persona a la que paguen ingresos por concepto de salarios o asimilados en el mismo ejercicio,

4 T, Durante el ejercicio 2008 se aplicará el factor de 0.165

Durante el ejercicio 2009 se aplicará el factor de 0.17.

16 T. TRANSITORIO ACREDITAMIENTO POR PAGO DE SALARIOS Y ASIMILADOS

53

No será aplicable el crédito por pago de salarios, asimilados y aportaciones seguridad social devengados con anterioridad al 1 de enero de 2008, aun cuando el pago de los mismos se realice a partir de 2008.

ACREDITAMIENTO DE ISR PROPIO

Contra la diferencia que se obtenga, se podrá acreditar una cantidad equivalente al ISR propio del mismo ejercicio.

El ISR propio por acreditar será el efectivamente pagado.

No se considera efectivamente pagado el ISR que se hubiera cubierto con acreditamientos o reducciones.

Si se considera ISR propio el acreditamiento del impuesto a los depósitos en efectivo o pago efectuado mediante compensación.

IMPUESTO DEL EJERCICIO A CARGO

El resultado obtenido después de aplicar los acreditamientos anteriores, será el monto del impuesto del ejercicio a cargo.

PAGOS PROVISIONALES

54

Contra el impuesto a cargo, se podrán acreditar los pagos provisionales efectivamente pagados correspondientes al mismo ejercicio.

COMPENSACION SALDO A FAVOR CONTRA ISR

Cuando no sea posible acreditar, total o parcialmente los pagos provisionales, se podrá compensar la cantidad no acreditada contra el ISR propio del mismo ejercicio.

DEVOLUCION

En caso de existir un remanente a favor después de efectuar la compensación anterior, se podrá solicitar su devolución.

I. 4.8 COMPENSACION DE PAGOS PROVISIONALES IETU CONTRA ISR ANUAL

Se podrán compensar los pagos provisionales del IETU efectivamente pagados, contra el ISR propio que efectivamente se vaya a pagar correspondiente al mismo ejercicio.

En este caso, la compensación efectuada se considerará ISR propio efectivamente pagado.

Cuando se aplique esta opción, no se podrán acreditar los pagos provisionales de IETU que se hubieran compensado.

Transitorios

55

Artículo Tercero. RECUPERACION DEL IMPUESTO AL ACTIVO

Se podrá solicitar la devolución del impuesto al activo actualizado pagado en los diez ejercicios inmediatos anteriores a aquél en el que se pague el ISR.

IMPUESTO A RECUPERAR

Esta devolución no será mayor a la diferencia entre el ISR del ejercicio y el impuesto al activo pagado, que haya resultado menor en los ejercicios de 2005, 2006 ó 2007.

El impuesto al activo que corresponda será el mismo que se utilizará en los ejercicios subsecuentes.

LIMITE DE IMPUESTO A RECUPERAR

La devolución no excederá del 10% del impuesto al activo por el que se pueda solicitar devolución.

I.4.20. LIMITE PARA RECUPERAR EL IMPAC PAGADO EN EJERCICIOS ANTERIORES

El 10% del límite de IMPAC por recuperar, se calculará tomando en consideración el monto total del IMPAC por recuperar que se considere para el primer ejercicio en que se haya calculado.

56

OPCION DE COMPENSACION

Se podrá compensar contra la diferencia que resulte a cargo en IETU del ejercicio, las cantidades que se tengan derecho a solicitar su devolución.

I.4.22. COMPENSACION DE IMPAC SUJETO A DEVOLUCION

Cuando se pueda solicitar devolución del IMPAC, ese importe podrá compensarse contra el ISR propio del mismo ejercicio fiscal.

ACTUALIZACION

El impuesto al activo pagado en los diez ejercicios anteriores, y

El que se tome en consideración para determinar la diferencia por recuperar.

Se actualizarán desde el sexto mes del ejercicio al que corresponda y hasta el sexto mes del ejercicio en el que resulte ISR a cargo que dé lugar a la devolución del impuesto al activo.

Artículo Quinto. DEDUCCION ADICIONAL POR INVERSIONES NUEVAS

Se podrá efectuar una deducción adicional para la determinación del impuesto del ejercicio y de los pagos provisionales.

IMPORTE DE LA DEDUCCION

El monto de las erogaciones que se hubieran efectuado en inversiones nuevas, que sean deducibles, adquiridas en el periodo comprendido del 1 de septiembre al 31 de

57

diciembre de 2007, hasta por el monto de la contraprestación efectivamente pagada en este periodo.

PERIODO DE LA DEDUCCION

El monto de la erogación se deducirá en una tercera parte en cada ejercicio fiscal a partir del 2008.

ACTUALIZACION DE LA DEDUCCION

Esta deducción se actualizará por el factor de actualización correspondiente al periodo comprendido desde el mes de diciembre de 2007 y hasta el último mes del ejercicio en el que se deduzca el monto que corresponda.

INVERSIONES NO PAGADAS EN EL EJERCICIO 2007

La parte de las erogaciones por las inversiones nuevas, pagada con posterioridad a diciembre de 2007, será deducible en los términos de la Ley.

Artículo Sexto. CREDITO FISCAL POR INVERSIONES EXISTENTES AL INICIO DE LA LEY

Por las inversiones que se hayan adquirido desde el 1 de enero de 1998 y hasta el 31 de diciembre de 2007, que sean deducibles, es podrán aplicar un crédito calculado conforme a lo siguiente:

58

I. DETERMINACION DE LA BASE DEL CREDITO

Se determinará el saldo pendiente de deducir de cada una de las inversiones que en los términos de la Ley del ISR se tengan al 1 de enero de 2008.

El saldo pendiente de deducir se actualizará desde el mes en el que se adquirió el bien y hasta el mes de diciembre de 2007.

II. DETERMINACION DEL CREDITO

El monto que se obtenga conforme a la fracción anterior se multiplicará por el factor de 0.175

Tratándose del ejercicio 2008 el factor aplicable será de 0.165 y para el ejercicio 2009 será de 0.17.

El resultado obtenido se acreditará contra el impuesto en un 5% en cada ejercicio durante diez ejercicios fiscales a partir del ejercicio 2008.

ACTUALIZACION DEL CREDITO

Este crédito se actualizará por el periodo comprendido desde el mes de diciembre de 2007 y hasta el sexto mes del ejercicio en el que se aplique.

ORDEN DE APLICACIÓN DEL CREDITO

Este acreditamiento se deberá efectuarse antes de aplicar el ISR propio o el monto del pago provisional del ISR propio en el caso de los pagos provisionales.

INVERSIONES NO BENEFICIADAS

59

Lo dispuesto en este artículo no será aplicable a las inversiones nuevas, por las que se hubiera aplicado lo dispuesto en el artículo quinto transitorio; deducción adicional

ENAJENACION O PÉRDIDAS DE INVERSIONES

Cuando antes del ejercicio fiscal de 2018 se enajenen las inversiones o cuando éstas dejen de ser útiles para obtener los ingresos, a partir del ejercicio en que ello ocurra, no podrá aplicarse el crédito fiscal pendiente de acreditar correspondiente al bien de que se trate.

INVERSIONES NO PAGADAS EN EL EJERCICIO 2007

No serán deducibles para el cálculo del impuesto las erogaciones por las inversiones a que se refiere este artículo, pagadas con posterioridad al 31 de diciembre de 2007.

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA

Y EMPRESARIAL A TASA ÚNICA.

Artículo Primero. INVENTARIOS

Se otorga estímulo fiscal a las personas morales, por el inventario que tengan al 31 de diciembre de 2007, cuyo costo sea deducible para los efectos de la Ley del ISR, consistente en un crédito que podrán aplicar contra el IETU, conforme a lo siguiente:

I. VALUACION DEL INVENTARIO

60

El importe del inventario se determinará considerando el valor que resulte conforme a los métodos de valuación de inventarios que se hayan utilizado para los efectos del ISR.

II. IMPORTE DEL CREDITO EN EL EJERCICIO

El importe del inventario se multiplicará por el factor de 0.175 y del resultado obtenido se acreditará el 6% en cada uno de los siguientes diez ejercicios a partir de 2008, contra el IETU del ejercicio.

ACTUALIZACION DEL CREDITO PARA APLICACIÓN EN EL EJERCICIO

El crédito se actualizará desde el mes de diciembre de 2007 y hasta el sexto mes del ejercicio en el que se aplique.

TERRENOS Y CONSTRUCCIONES

Los terrenos y las construcciones serán considerados como inventarios si se encuentren destinados a su enajenación en el curso normal de las operaciones

Artículo Segundo. PERDIDAS FISCALES POR AMORTIZAR

Se otorga un estímulo por las pérdidas fiscales pendientes de disminuir a partir del ejercicio de 2008, generadas en los ejercicios fiscales de 2005, 2006 y 2007, por aplicación de la deducción inmediata de inversiones o terrenos.

También aplica a las personas físicas por sus inversiones que se hubieran deducido de manera inmediata en los términos del artículo 136 de la Ley del ISR .

El estímulo consiste en aplicar un crédito contra el IETU, que se determinará conforme a lo siguiente:

61

I. BASE PARA LA DETERMINACION DEL CREDITO

Por cada uno de los ejercicios fiscales de 2005, 2006 y 2007, se considerará el monto menor de la suma de la deducción inmediata ajustada de las inversiones y/o terrenos; y el monto de las pérdidas fiscales generadas en cada uno de los ejercicios.

DEDUCCION INMEDIATA AJUSTADA

El monto de la deducción inmediata ajustada será la diferencia que resulte entre el monto de la deducción inmediata y el monto de la deducción que le hubiera correspondido de haber aplicado los por cientos máximos establecidos en los artículos 40 ó 41 de la Ley del ISR.

ACTIVOS BASE DE CÁLCULO DEL CREDITO

El estímulo será aplicable cuando las inversiones o terrenos que se hubieran deducido en el ejercicio en el que se obtuvo la pérdida, se mantengan al 31 de diciembre de 2007.

ACTIVOS POR LOS CUALES SE SUSPENDE EL ESTIMULO

Cuando dentro de los diez ejercicios a partir del ejercicio fiscal de 2008, se enajenen las inversiones o éstas dejen de ser útiles, a partir del ejercicio fiscal en que ello ocurra, no se podrá aplicar el crédito pendiente de acreditar correspondiente al bien de que se trate.

ACTUALIZACION DE LA PÉRDIDA

El monto determinado, se actualizará desde el primer mes de la segunda mitad del ejercicio en el que se obtuvo la pérdida fiscal y hasta el mes de diciembre de 2007.

DISMINUCION DE PÉRDIDAS APLICADAS

62

Se le disminuirán los montos ajustados de las pérdidas fiscales que se hayan aplicado en los ejercicios de 2006 y 2007.

La pérdida fiscal disminuida correspondiente a los ejercicios de 2005 ó 2006, efectuada en los ejercicios de 2006 y 2007, se actualizará por el periodo comprendido desde el último mes de la primera mitad del ejercicio en el que se efectuó la disminución y hasta el mes de diciembre de 2007.

II. DETERMINACION DEL CREDITO

El monto determinado, se multiplicará por el factor de 0.175 y el 5% se acreditará contra el IETU en en cada uno de los siguientes diez ejercicios a partir de 2008.

ACTUALIZACION DEL CREDITOEl crédito se actualizará por el periodo comprendido desde el mes de diciembre de 2007 y hasta el sexto mes del ejercicio en el que se aplique.

Artículo Sexto. CUENTAS POR PAGAR

Se otorga estímulo fiscal a las personas morales que cuando menos el 80% de sus operaciones las efectúen con el público en general, consistente en deducir de los ingresos gravados.

El monto de las cuentas y documentos por pagar originados por la adquisición de productos terminados durante el periodo comprendido del 1 de noviembre al 31 de diciembre de 2007.

Estos bienes deben haber sido:

1. Destinados a su enajenación,

2. No sean inversiones,

3. No formen parte de sus inventarios al 31 de diciembre de 2007,

Se deduce hasta por el monto de la contraprestación efectivamente pagada por dichas cuentas y documentos por pagar en el ejercicio fiscal de 2008.

63

No se considerará el monto de los impuestos que se hayan trasladado y que sean acreditables.

Artículo Séptimo. ORDEN DE APLICACIÓN DE LOS CREDITOS

Los créditos deberán aplicarse antes del ISR propio o el monto del pago provisional del ISR y hasta por el monto del IETU del ejercicio o del pago provisional respectivo.

II. Cuando no se aplique algún crédito, no podrá acreditarse en ejercicios posteriores.

TRANSITORIOS

Segundo.- En los ejercicios fiscales de 2008 y 2009 se aplicarán los factores del 0.165 y 0.17, respectivamente, en sustitución del 0.175

64

CAPITULO V

LEY DEL IMPUESTO A LOS DEPÓSITOS EN EFECTIVO

Artículo 4. OBLIGACIONES DE LAS INSTITUCIONES DEL SISTEMA FINANCIERO

Las instituciones del sistema financiero tendrán las siguientes obligaciones:

I. Recaudar el impuesto el último día del mes.

V. Entregar de forma mensual y anual, las constancias que acrediten el entero o, en su caso, el importe no recaudado del impuesto.

I.11.28 IDE efectivamente pagado en el mes que se recauda

Se podrá considerar que el IDE correspondiente al mes de que se trate fue efectivamente pagado en dicho mes, aún cuando hubiese sido recaudado el día hábil siguiente al último día del mismo mes.

Respecto a agosto y septiembre de 2008, se podrá considerar el IDE recaudado en forma extemporánea dentro de los primeros diez días del mes inmediato siguiente, siempre que en la constancia se acredite el mes a que corresponde el IDE.

65

Artículo 8. ACREDITAMIENTO EN PAGOS PROVISIONALES

PAGO PROVISIONAL ISR

El impuesto pagado en el mes, se podrán acreditar contra el monto del pago provisional del ISR del mismo mes.

ISR RETENIDO A TERCEROS

Cuando el impuesto pagado en el mes sea mayor que el monto del pago provisional del ISR del mismo mes, se podrá acreditar la diferencia contra el ISR retenido a terceros en el mismo mes.

COMPENSACION

Si después de efectuar los acreditamientos anteriores existiere una diferencia, se podrá compensar contra otras contribuciones.

DEVOLUCION

Si después de aplicar los procedimientos de acreditamiento y compensación anteriores, subsistiere alguna diferencia, la misma podrá solicitarse en devolución

66

La devolución deberá de ser dictaminada por contador público registrado y cumplir con los requisitos que establezca el SAT.

Artículo 7. ACREDITAMIENTO DEL IMPUESTO EN EL EJERCICIO

ISR A CARGO DEL EJERCICIO

El impuesto pagado en el ejercicio, será acreditable contra el ISR a cargo en dicho ejercicio, salvo que:

a) Hubiese sido acreditado contra el ISR retenido a terceros, o

b) Compensado contra otras contribuciones a su cargo, o

c) Se hubiera solicitado en devolución.

El ISR a cargo es el calculado después de disminuirle los pagos provisionales.

ISR RETENIDO A TERCEROS

Cuando el impuesto pagado sea mayor que el ISR del ejercicio, la diferencia se podrá acreditar contra el ISR retenido a terceros.

67

COMPENSACION

Cuando después de efectuar el acreditamiento anterior exista un remanente, se podrá compensar contra otras contribuciones a su cargo.

DEVOLUCION

Si después de aplicar los procedimientos de acreditamiento y compensación anteriores, subsistiera alguna diferencia, la misma podrá ser solicitada en devolución.

Cuando no se acredite en un ejercicio el impuesto pagado, pudiendo haberlo hecho, perderá el derecho a hacerlo en los ejercicios posteriores y hasta por la cantidad por la que pudo haberlo efectuado.

68

CAPITULO VI

AJUSTE ANUAL DE SALARIOS 2008

IMPUESTO SOBRE LA RENTA

SUELDOS Y SALARIOS

PATRONES OBLIGADOS A CALCULAR EL IMPUESTO ANUAL DE SUS TRABAJADORES

(ART.118-II Y 116)

Todos los que les hubieran prestado servicios personales subordinados.

Se exceptúan de esta obligación:

a)Cuando el trabajador hubiera ingresado después del 1º de enero o se hubiera separado antes del 1o. de diciembre de ese año.

b)Cuando el trabajador obtenga ingresos de este capítulo que excedan de $400,000.00 en el ejercicio.

c)Si el trabajador le comunica por escrito que presentará declaración personal

69

El escrito que libera al patrón de la obligación de efectuar el ajuste anual, deberá presentarse a más tardar el 31 de diciembre del ejercicio al que corresponde la declaración (artículo. 151 RLISR).

PLAZO PARA EFECTUAR EL AJUSTE ANUAL

La Ley no precisa un plazo particular para llevar a cabo el ajuste, pero establece:

a)Que en caso de resultar impuesto a cargo; se deberá enterar a más tardar en febrero del año siguiente al cálculo.

b)Que en caso de resultar impuesto a favor; la diferencia deberá de compensarse contra la retención del mes de diciembre del propio ejercicio y las sucesivas a más tardar dentro del ejercicio posterior.

La redacción de lo anterior implica que en estricto sentido, el ajuste debería de llevarse a cabo en el mes de diciembre del propio año, al menos cuando derivado de él resulte

saldo a favor en algún trabajador, en caso contrario a más tardar en el mes de febrero.

EFECTO EN EL TRABAJADOR CON SALDO A CARGO

El que el patrón efectúe una retención complementaria en el mes de ajuste o a más tardar antes de la fecha en que deba de efectuar el entero de las diferencias (último día de febrero)

En caso de que en este plazo no efectúe la retención, el patrón deberá de efectuar el pago.

EFECTO EN EL TRABAJADOR CON SALDO A FAVOR

Debe de efectuarse la compensación de su saldo a favor contra la retención que corresponde a los ingresos del mes de diciembre y las retenciones sucesivas a más tardar durante el año siguiente.

70

Asimismo debe de efectuarse la denominada “compensación colectiva”, que implica que se compensen saldos a favor contra las retenciones efectuadas a los demás trabajadores.

Lo anterior tiene como consecuencia que se genere una devolución al trabajador con saldo a favor.

Se deberá de recabar el documento comprobatorio de las cantidades entregadas al trabajador con saldo a favor.

SALDO A CARGO Y A FAVOR AJUSTE ANUAL

TRABAJADOR SALDO A CARGO (A FAVOR)

ISR MES DEL AJUSTE RETENCION O (DEVOLUCION NETA)

A 80 210 290

B 75 180 255

C (90) 200 110

D (390) 220 (170)

485

EN EL CASO DEL TRABAJADOR D SU SALDO A FAVOR SE COMPENSA CONTRA SU PROPIO IMPUESTO DEL MES DEL AJUSTE Y CANTIDADES RETENIDAS A OTROS

TRABAJADORES, COMO SIGUE:

71

SALDO A FAVOR TRABAJADOR D (390)

COMPENSACION I.S.R. MES DEL AJUSTE 220

---------------

REMANENTE SALDO A FAVOR (170)

COMPENSACION RETENCIONES DE OTROS

TRABAJADORES (QUE IMPLICA DEVOLUCION A EL) 170

---------------

REMANENTE FINAL SALDO A FAVOR 0

INGRESO NETO GRAVABLE 20,000.00

(-) LIMITE INFERIOR 5,952.79

(=) EXCEDENTE SOBRE LIMITE INFERIOR 14,047.21

% A APLICAR AL EXCEDENTE 6.40%

(=) IMPUESTO MARGINAL 899.02

(+) CUOTA FIJA 114.24

(=) IMPUESTO SEGÚN TARIFA 1,013.26

(=) IMPUESTO SEGÚN TARIFA 1,013.26

(-) SUMA SUBSIDIO PARA EL EMPLEO SEGÚN TABLA 4,884.18

(=) ISR CAUSADO DESPUES DE SUBSIDIO

72

PARA EL EMPLEO -3,870.92

NO SE ENTREGA SI EL SALDO ES A FAVOR

(=) NUEVO SALDO A CEROS O A CARGO 0.00

(-) RETENCIONES 200.00

(=) SALDO A CARGO O (A FAVOR) DEFINITIVO -200.00

INGRESO NETO GRAVABLE 95,785.75

(-) LIMITE INFERIOR 88,793.08

(=) EXCEDENTE SOBRE LIMITE INFERIOR 6,992.67

% A APLICAR AL EXCEDENTE 16.00%

(=) IMPUESTO MARGINAL 1,118.83

(+) CUOTA FIJA 7,130.88

(=) IMPUESTO SEGÚN TARIFA 8,249.71

(=) IMPUESTO SEGÚN TARIFA 8,249.71

(-) SUMA SUBSIDIO PARA EL EMPLEO SEGÚN TABLA 286.00

(=) ISR CAUSADO DESPUES DE SUBSIDIO PARA EL EMPLEO 7,963.71

NO SE ENTREGA SI EL SALDO ES A FAVOR

(=) NUEVO SALDO A CEROS O A CARGO 7,963.71

(-) RETENCIONES 6,545.06

73

(=) SALDO DEFINITIVO 1,418.65

CALCULO AJUSTE ANUAL ASIMILADOS

INGRESO NETO GRAVABLE 45,600.00

(-) LIMITE INFERIOR 5,952.79

(=) EXCEDENTE SOBRE LIMITE INFERIOR 39,647.21

% A APLICAR AL EXCEDENTE 6.40%

(=) IMPUESTO MARGINAL 2,537.42

(+) CUOTA FIJA 114.24

(=) IMPUESTO SEGÚN TARIFA 2,651.66

(-) RETENCIONES 2,200.00

(=) SALDO A CARGO O (A FAVOR) 451.66

74

CAPITULO VII

ÉXITO EMPRESARIAL DE ALTA DIRECCIÓN A TRAVÉS DEL MANEJO ADECUADO DEL CAPITAL HUMANO

¿Como la alta dirección llega al éxito empresarial a través del manejo adecuado del capital humano?.

La interrogante planteada ha sido punto de discusión y producción de diferentes enfoques a los largo de varias décadas.

Sin ánimo pesimista, resultaría muy aventurado el pretender plantear una formula asertiva que despejara la interrogante inicial.

No obstante lo anterior, se ha llagado a formular un método, que si bien es cierto, no resuelve la problemática en su totalidad, si tiene una alta efectividad que de manera integral cubre las necesidades apremiantes y fundamentales para el ejercicio de una administración empresarial exitosa.

La alta dirección la debemos entender como la persona o grupo de personas que se encuentran al más alto nivel jerárquico de la estructura orgánica de una empresa, cuya finalidad es la de ejecutar el proceso de orientación y direccionamiento de todas las acciones del sistema administrativo, con el propósito de alcanzar de una manera eficiente los objetivos de la misma.

El referido método se basa en la implementación de seis actividades que la alta dirección debe desarrollar en un binomio indisoluble con el capital humano de la organización, dependiente del proceso a su cargo.

Las mencionadas actividades son:

1.DESARROLLO DEL LIDERAZGO.

2.FORTALECIMIENTO DE LA TOMA DE DECISIONES.

75

3.FOMENTO DE LA MOTIVACIÓN.

4.MEJORA DEL TRABAJO Y DINÁMICA DE EQUIPOS AUTO ADMINISTRADOS.

5.APLICACIÓN DEL EMPOWERMENT.

6.PRÁCTICA DE LA COMUNICACIÓN EFECTIVA.

DESARROLLO DEL LIDERAZGO.

Esta actividad, que para muchos parece intrascendente, pues en su gran mayoría, quienes asumen el liderazgo de una organización, presumen que lo han logrado por selección natural, cuestión que no siempre coincide con la realidad.

De tal manera que el liderazgo debe ser entendido como un proceso tendiente a dirigir la conducta y desempeño de otros con la finalidad de alcanzar un objetivo.

Así, podemos afirmar que existen diferentes criterios para clasificar el liderazgo, considerando que los más relevantes son los siguientes:

1. AUTORITARIO

2. CONSULTIVO

3. PARTICIPATIVO

Se puede tener un tipo o una combinación de los diferentes tipos de liderazgo, según la actitud y las decisiones que se tomen.

Así, un líder autoritario será aquel que tome decisiones basadas en información ( a veces direccionada), de los subordinados, por lo que sus decisiones serán únicamente subjetivas y adolecerán de parcialidad; ello conlleva a tomar decisiones sin una relación efectiva de causa- efecto.

Un líder consultivo comparte el problema con los subordinados involucrados, sin embargo no los considera como un grupo y toma la decisión subjetivamente, aunque con mayor información.

76

El liderazgo consultivo evolucionado, denominado por la teoría consultivo II, se reúne con sus subordinados considerándolos como grupo, y aunque toma la decisión subjetiva, ya existe una planeación participativa.

Lo anterior permite, que usuarios y estrategas pueden atender de manera integral problemas considerados como complejos o no programados.

Liderazgo participativo, en esta fórmula, la alta dirección y el grupo se reúnen, discuten, y es el grupo el que toma la decisión.

En esta fase se comparte la responsabilidad y las decisiones toman mayor efectividad.

La finalidad es desarrollar lo que se ha llamado equipos auto administrados, que ponderan la intervención del factor humano.

De lo anterior se obtiene que el ideal del liderazgo que potencialice el capital humano es el liderazgo consultivo basado en el binomio alta dirección y subordinados que al conocer la problemática desde dos aristas diferentes, toman la decisión a efecto de llegar a un nivel de liderazgo participativo, donde los subordinados tengan la capacidad de tomar decisiones empresariales que coadyuven al éxito de la organización.

Aunado a lo anterior se estima necesario, que la alta dirección desarrolle habilidades especificas que deberán ser replicadas en los subordinados con la finalidad de alcanzar objetivos determinados, generando un valor agregado que represente ventajas competitivas para la organización.

Estas habilidades son:

TÉCNICA

INTERPERSONAL

CONCEPTUAL

INTELIGENCIA EMOCIONAL

INTELIGENCIA SOCIAL.

HABILIDAD TÉCNICA.

77

Entendida como el conjunto de conocimientos capacidades aptitudes y practicas adquiridas y desarrolladas para el cumplimiento de un trabajo determinado y especifico.

HABILIDAD INTERPERSONAL.

Es la capacidad para relacionarse con los demás de manera eficaz para obtener los resultados del trabajo en equipo.

HABILIDAD CONCEPTUAL.