第四章 财务预测与计划控制

DESCRIPTION

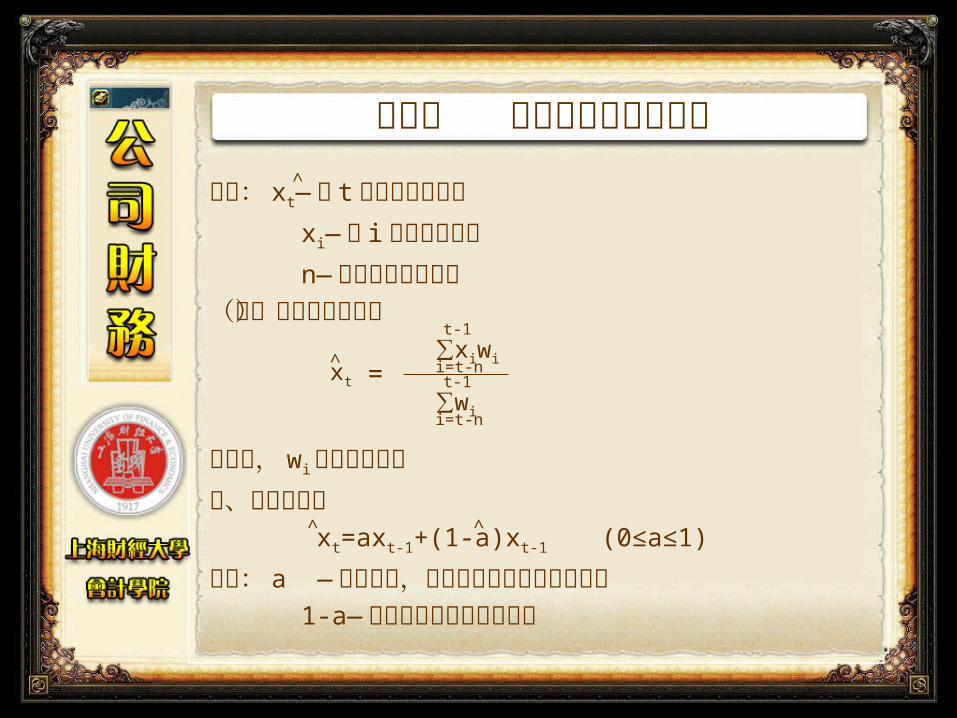

第四章 财务预测与计划控制. 第一节 销货预测 一、销货预测的重要性 销货预测是现金需求预测的起点,不切实际与过于乐观都会不利于公司获利甚至于生存下去 二、销货额与投资额的关系 因果性:销货扩充的需求知是公司进行对资产的扩充 稳定性:公司的销货额与资产投资额的关系有稳定性 三、销货的预测 (一)简单平均法 预计销货额 = 各期销货额之和 / 期数 (二)简单移动平均法. t-1. ∑x i. ^. x t. =. i=t-n. n. 第四章 财务预测与计划控制. ^. 式中: x t — 第 t 期的移动平均数 - PowerPoint PPT PresentationTRANSCRIPT

第四章 财务预测与计划控制第一节 销货预测

一、销货预测的重要性 销货预测是现金需求预测的起点,不切实际与过于乐观都会不利于公司获利甚至于生存下去二、销货额与投资额的关系• 因果性:销货扩充的需求知是公司进行对资产的扩充• 稳定性:公司的销货额与资产投资额的关系有稳定性三、销货的预测(一)简单平均法 预计销货额 = 各期销货额之和 / 期数(二)简单移动平均法t-1

xt =∑xi

ni=t-n^

第四章 财务预测与计划控制式中: xt— 第 t 期的移动平均数 xi— 第 i 期的历史数据 n— 确定的移动平均数(三)加权移动平均数

上式中, wi 为各期的权数四、指数平滑法 xt=axt-1+(1-a)xt-1 (0≤a≤1)式中: a — 平滑系数,即对本期实际销售额的权数 1-a— 对本期预计销售额的权数

^

xt =∑xiwi∑wi

i=t-n^

t-1

t-1

i=t-n

^ ^

第四章 财务预测与计划控制第二节 预测融资需求的方法

一、定性预测法• 是指利用有关资料,依靠预测者的个人经验,对公司未来资金的需要量做出预测的方法• 缺乏客观依据,容易受预测人员主观判断的影响,预测的准确性较差二、定量预测法(一)销货百分比法 根据销货与选定的资产负债表与损益表项目之间的比例关系,按照计划期销货额的增长来预测短期资金需要量的方法1 、预计公司内部资金来源增加额

第四章 财务预测与计划控制三个步骤:• 收集基年实际损益表的资料,计算损益表各项目与销货额的比例• 取得预测年度销货额的预计数,将这一预计数与基年实际损益表项目和实际销货额的比例相乘,计算出预测年度预计损益表各项目的预计数,编制预计损益表• 根据预测年度税后利润的预计数和预定的留用利润比例,计算出留用利润的数额2 、预计预测期总资金需要量 资产负债表中与销售额存在固定不变比例关系的项目成为敏感项目,分为敏感资产和敏感负债需要追加的外部筹资额 = (∑ RA/S-∑RL/S )∆ S-∆RE式中: ∑ RA/S—基年敏感资产总额与基年销货额的百分比 ∑RL/S—基年敏感负债总额与基年销货额的百分比 ∆S —预测期预计销货额的增加额 ∆RE —预测期留存利润的增加额

第四章 财务预测与计划控制(二)资金习性分项预测法 是指资金的变动同产品产销数量变动之间的依存关系,主要分为不变资金、变动资金和半变动资金,其中办变动资金可以通过一定的方法分解为不变资金和变动资金两个部分 y=a+bx式中: y— 某项资金需要量 a— 某项资金中的不变资金 b— 单位销货额所需要的变动资金 x— 销货额其中: 最高现金占用 - 最低现金占用

b= 最高销货额 - 最低销货额

第四章 财务预测与计划控制应注意的问题:• 资金需要量与销货额之间的线性关系的假定符合实际情况• 确定 a 、 b 的数值应该利用预测年度前连续若干年的历史资料,至少要有 3 年以上• 应当考虑价格等因素的变化情况(三)定量财务预测方法的比较• 销货额百分比法假定资产负债表的某些项目直接随销货额的变动而等比例变动,它是假定通过原点的线性关系• 资金习性分项预测法是以资金的习性为基础,通过回归方程来描绘资产负债表项目与销货额的关系,它也是一种线性关系,只是不通过原点(四)多元回归法

第四章 财务预测与计划控制第三节 财务预算

一、销售预算主要包括销售量,销售单价和销售收入ABC 公司的销售预算:当季收到现金 40% ,其余在销货发生后的下一季度收回现金

季度 1 2 3 4 全年预计销售量 300 450 600 375 1725

销售单价 150 150 150 150 150

预计销售收入 45000 67500 90000 56250 258750

预计现金收入上年应收账款收现 30000 30000

第一季度销货收现 18000 27000 45000

第二季度销货收现 27000 40500 67500

第三季度销货收现 36000 54000 90000

第四季度销货收现 22500 22500

现金收入合计 48000 54000 76500 76500 255000

第四章 财务预测与计划控制二、生产预算• 预计生产量 = 预计销售量 + 预计期末产成品存货 - 预计期初产成品存货• 假定 ABC 公司每季度末产成品存货为下季度销售量的 10%年初存货为 30 件,年末存货为 45 件

季度 1 2 3 4 全年预计销售量 300 450 600 375 1725加:预计期末存货 45 60 37.5 45 45减:预计期初存货 30 45 60 37.5 30预计生产量 315 465 577.5 382.5 1740

第四章 财务预测与计划控制三、直接材料预算

季度 1 2 3 4 全年预计生产量 315 465 577.5 382.5 1740

单位产品耗用量 8 8 8 8 8

生产需用量 2520 3720 4620 3060 13920

加:预计期末存量 744 924 612 600 600

减:预计期初存量 675 744 924 612 675

预计材料采购量 2589 3900 4308 3048 13845

材料价格 5 5 5 5 5

预计采购金额 12945 19500 21540 15240 69255

预计现金支出上年应付账款 7500 7500

第一季度采购付款 6472.5 6472.5 12945

第二季度采购付款 9750 9750 19500

第三季度采购付款 10770 10770 21540

第四季度采购付款 7620 7620

现金支出合计 13972.5 16222.5 20520 18390 69105

第四章 财务预测与计划控制• 预计材料采购量 = 生产需用量 + 预计期末存量 - 预计期初存量• 当季支付 50% ,下季支付 50%四、直接人工预算

季度 1 2 3 4 全年预计生产量 315 465 577.5 382.5 1740单位产品标准工时 8 8 8 8 8人工总工时 2520 3720 4620 3060 1392

0每小时人工成本 4 4 4 4 4人工总成本 1008

014880

18480

12240

55680

第四章 财务预测与计划控制五、制造费用预算季度 1 2 3 4 全年变动制造费用:间接人工 252 372 462 306 1392

间接材料 504 744 924 612 2784

维修费 252 372 462 306 1392

水电费 252 372 462 306 1392

小计 1260 1860 2310 1530 6960

固定制造费用:折旧费 1950 2100 2100 2100 8250

维修费 1860 1875 1890 1875 7500

管理人员工资 2025 2025 2025 2025 8100

保险费 390 390 405 405 1590

其他 600 600 600 600 2400

小计 6825 6990 7020 7005 27840

合计 8085 8850 9330 8535 34800

减:折旧 1950 2100 2100 2100 8250

现金支出合计 6135 6750 7230 6435 26550

第四章 财务预测与计划控制• 变动制造费用分配率 = 变动制造费用 / 人工总工时• 固定制造费用分配率 = 固定制造费用 / 人工总工时六、产品成本预算

成本项目 单位产品耗用量 单位价格 单位产品成本直接材料 8 5 40直接人工 8 4 32变动制造费用 8 0.5 4固定制造费用 8 2 16单位产品生产成本 92生产总成本(生产量 1740 ) 160080年初存货成本(年初存货 30 ) 2760年末存货成本(年末存货 45 ) 4140销货成本(销售量 1725 ) 158700

第四章 财务预测与计划控制七、期间费用预算• 假定现金支出占全部费用的 90% ,其余的为折旧费用

八、现金预算的编制

费用项目 金额 费用项目 金额销售费用销售人员工资 7500 保险费 1050

包装、运输费 3600 职工教育费 1200

广告费 10500 技术开发费 3000

办公费 1200 其他管理费 2400

其他销售费用 1650 小计 18150

小计 24450 合计 42600

管理费用: 其中:现金支出 38340

管理人员工资 9000 折旧费 4260

办公费 1500 每季度现金支出 9585

第四章 财务预测与计划控制季度 1 2 3 4 全年

期初现金余额 15000 8007.5 8065 13362.5 15000

加:销货现金收入 48000 54000 76500 76500 255000

其他现金收入 7500 7500

可供使用的现金 63000 62007.5 92065 89862.5 277500

减:本期现金支出 直接材料 13972.5 16222.5 20520 18390 39105

直接人工 10080 14880 18480 12240 55680

制造费用 6135 6750 7230 6435 26550

期间费用 9585 9585 9585 9585 38340

销售税金 2970 4455 5940 3712.5 17077.5

所得税 3150 3150 3150 3150 12600

购买设备 15000 7500 22500

支付股利 6000 6000 12000

支出合计 60892.5 61042.5 64905 67012.5 253852.5

现金多余或不足 2107.5 965 27160 22850 23647.5

向银行借款 5900 7100 13000

偿还银行借款 13000 13000

支付借款利息 797.5 797.5

期末现金余额 8007.5 8065 13362.5 22850 22850

最低余额8000

第四章 财务预测与计划控制第四节 财务计划和控制过程

一、财务计划的特点• 财务计划是一种价值计划• 财务计划是一种综合计划• 财务计划是一种系统计划二、财务控制• 含义:是以财务计划为依据对公司日常财务活动进行指导、督促和约束,确保财务计划全面完成的一种管理活动• 按控制环节划分为制定计划、日常控制和定期考核评价控制• 按控制内容划分为收支控制和现金控制