1. internredovisningens roll 3 1.1 sammanfattning 3/3fe59477.pdf · projektredovisning kan också...

TRANSCRIPT

1. Internredovisningens roll ....................................................................................................3 1.1 Sammanfattning ...................................................................................................................................... 3 1.2 Ekonomistyrning..................................................................................................................................... 3 1.3 Externredovisning ................................................................................................................................... 3 1.4 Internredovisning .................................................................................................................................... 3

2. Allmänt om projektredovisning ...........................................................................................5 2.1 Sammanfattning ...................................................................................................................................... 5 2.2 Vem behöver informationen.................................................................................................................... 5

2.2.1 Behov för den löpande styrningen................................................................................................... 5 2.2.2 Ledningens och regeringens behov ................................................................................................. 6 2.2.3 Finansiärernas behov....................................................................................................................... 6

3. Projektkalkylering ..............................................................................................................7 3.1 Sammanfattning ...................................................................................................................................... 7

4. Interndebitering .................................................................................................................8 4.1 Sammanfattning ...................................................................................................................................... 8 4.2 Resultatenheter........................................................................................................................................ 8 4.3 Kostnadsfördelning ................................................................................................................................. 9

4.3.1 Fördelning av indirekta kostnader med påläggsmetoden ................................................................ 9 4.3.2 Fördelning av kostnader med interndebiteringsmetoden................................................................. 9

4.4 Internfakturering ................................................................................................................................... 10 4.5 Kostnadsomföring ................................................................................................................................. 10 4.6 Intern taxa vid utlåning ......................................................................................................................... 12

5. Bidrag eller uppdrag? ....................................................................................................... 13 5.1 Sammanfattning .................................................................................................................................... 13 5.2 Bidrag.................................................................................................................................................... 13 5.3 Uppdrag................................................................................................................................................. 13

6. Fördelning av indirekta kostnader...................................................................................... 15 6.1 Sammanfattning .................................................................................................................................... 15 6.2 Indirekta kostnader................................................................................................................................ 15

6.2.1 Definition av direkta kostnader ..................................................................................................... 15 6.2.2 Definition av indirekta kostnader - overheadkostnader................................................................. 16

6.3 Universitetsgemensamma kostnader ..................................................................................................... 16 6.4 Institutionsgemensamma kostnader ...................................................................................................... 16 6.5 Avdelningsgemensamma kostnader ...................................................................................................... 17

7. Fördelning av lokalkostnader............................................................................................. 18 7.1 Sammanfattning .................................................................................................................................... 18 7.2 Lokalhyra i universitetsgemensamma kostnader................................................................................... 18 7.3 Lokalhyra i institutionsgemensamma kostnader ................................................................................... 18 7.4 Lokalkostnader vid avdelningen ........................................................................................................... 19 7.5 Fördelning av lokalkostnader på interna och externa projekt................................................................ 19

8. Boksluts- och redovisningsregler........................................................................................ 20 8.1 Sammanfattning .................................................................................................................................... 20 8.2 Bidrag.................................................................................................................................................... 20

8.2.1 Oförbrukade bidrag ....................................................................................................................... 20 8.2.2 Upplupna bidragsintäkter .............................................................................................................. 20

8.3 Uppdrag................................................................................................................................................. 21 8.3.1 Värdering av pågående arbeten ..................................................................................................... 21 8.3.2 Pågående projekt (upplupna uppdragsintäkter) ............................................................................. 21 8.3.3 Förskotterade medel ...................................................................................................................... 21

9 Mervärdeskatt .................................................................................................................. 22 9.1 Sammanfattning .................................................................................................................................... 22 9.2 Lagrum.................................................................................................................................................. 22 9.3 Momsbegreppet..................................................................................................................................... 22

9.3.1 Omsättning .................................................................................................................................... 22 9.3.2 Skattskyldighet.............................................................................................................................. 23 9.3.3 Yrkesmässig verksamhet............................................................................................................... 23 9.3.4 Uppdragsutbildning....................................................................................................................... 24 9.3.5 Varor och tjänster i samband med utbildning................................................................................ 24 9.3.6 Direktkravet................................................................................................................................... 24 9.3.7 Kostnadsreduktion......................................................................................................................... 24 9.3.8 Moms inom EG............................................................................................................................. 25

9.4 Utgående mervärdesskatt ...................................................................................................................... 25

1

9.4.1 Allmänt.......................................................................................................................................... 25 9.4.2 Försäljning av vara/tjänst till annat EG-land................................................................................. 25

9.5 Ingående moms ..................................................................................................................................... 27 9.5.1 Allmänt.......................................................................................................................................... 27 9.5.2 Kompensationsrättens omfattning................................................................................................. 27 9.5.3 Krav på underlag ........................................................................................................................... 27

9.6 Inköp av vara/tjänst från annat EG-land................................................................................................ 28 9.6.1 Köp av varor.................................................................................................................................. 28 9.6.2 Köp av vara med kreditkort........................................................................................................... 28 9.6.3 Köp av tjänster .............................................................................................................................. 29 9.6.4 Inköp av vara/tjänst från icke EG-land.......................................................................................... 29

9.7 Momskompensation .............................................................................................................................. 30 9.7.1 Allmänt.......................................................................................................................................... 30 9.7.2 Genomlysning ............................................................................................................................... 30 9.7.3 Förmedling av medel..................................................................................................................... 30 9.7.4 EG:s programsamarbete ................................................................................................................ 30

2

1. Internredovisningens roll 1.1 Sammanfattning Internredovisningens roll är att visa resultat och ekonomisk ställning för olika delar av universitetets verksamhet och organisation. De ekonomiska rapporterna ur internredovisningen används av ledning, projektledare, administratörer m fl för att styra verksamheten. Det är genom internredovisningens utformning - med kodsträngen vid kontering - , som behovet av ekonomisk information i projekt kan tillgodoses. 1.2 Ekonomistyrning Ekonomisystemets uppgift är att ge ekonomisk information till universitetets ledning och verksamhetsansvariga. Ekonomiska rapporter ger underlag för olika beslut som ansvariga måste fatta vid styrningen av verksamheten. Styrningen sker mot mål som ledningen har formulerat i bl a universitetets strategiska plan. Den ekonomiska utvecklingen följs upp regelbundet med hjälp av rapporter ur ekonomisystemet. Om den ekonomiska utvecklingen avviker från målen eller om målen måste omformuleras, vidtar ledningen åtgärder för att korrigera ”felet”. Processen kallas ekonomistyrning och redskapet som används är ekonomisystemets olika delar; redovisning, budgetering, kalkylering och analys. Ur redovisningen hämtas rapporter och uppföljning från historisk ekonomiska händelser, medan budgetering och kalkylering - som framgår av namnet - är beräkningar av framtida ekonomiska händelser. I analysen knyts ekonomisk information samman till de nyckeltal eller annat, som avspeglar universitetets målformulering. Syftet med nedanstående avsnitt är att beskriva redovisningens - och framförallt internredovisningens - roll och struktur för mål- och resultatstyrningen vid universitetet. 1.3 Externredovisning Myndigheters - och även företags - redovisning kan delas in i extern och intern redovisning. Externredovisningen återspeglar externa ekonomiska händelser, d v s universitetets transaktioner med omvärlden. Till ”omvärlden” räknas även betalningar i statens betalningssystem. Externredovisningen leder fram till de ekonomiska rapporter, som olika förordningar kräver; resultat- och balansräkningar, finansieringsanalys och anslagsredovisning. Av dessa rapporter framgår resultatet och den ekonomiska ställningen för hela universitetet. Rapporterna ger ekonomisk information om universitetet som helhet till ledningen och till intressenter utanför universitetet. Exempel på intressenter är regeringen, andra myndigheter, finansiärer, massmedia och intressegrupper. 1.4 Internredovisning Internredovisningen återspeglar interna ekonomiska händelser, d v s fördelning och förbrukning av resurser i universitetets verksamhet. Internredovisningens uppgift är att visa resultat och ekonomisk ställning för olika delar av universitetet. De ekonomiska rapporterna används i huvudsak inom universitetet av projektledare, chefer och administratörer samt av ledningen. Rapporter och information från internredovisningen, t ex resultatets fördelning på verksamhetsgrenarna, används även av intressenter utanför universitetet. Internredovisningen visar hur intäkter och kostnader och ibland även tillgångar och skulder fördelar sig inom olika delar av universitetet - eller uttryckt med redovisningstermer mellan olika objekt;

3

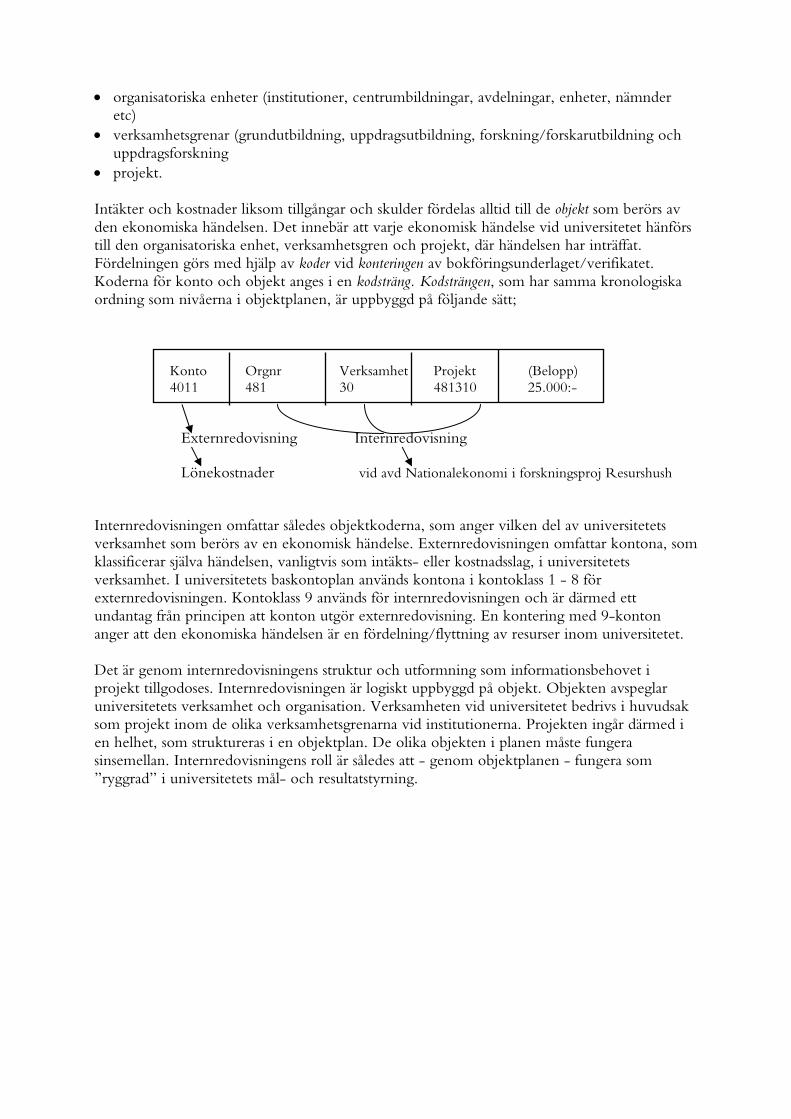

• organisatoriska enheter (institutioner, centrumbildningar, avdelningar, enheter, nämnder etc)

• verksamhetsgrenar (grundutbildning, uppdragsutbildning, forskning/forskarutbildning och uppdragsforskning

• projekt. Intäkter och kostnader liksom tillgångar och skulder fördelas alltid till de objekt som berörs av den ekonomiska händelsen. Det innebär att varje ekonomisk händelse vid universitetet hänförs till den organisatoriska enhet, verksamhetsgren och projekt, där händelsen har inträffat. Fördelningen görs med hjälp av koder vid konteringen av bokföringsunderlaget/verifikatet. Koderna för konto och objekt anges i en kodsträng. Kodsträngen, som har samma kronologiska ordning som nivåerna i objektplanen, är uppbyggd på följande sätt; Konto Orgnr Verksamhet Projekt (Belopp) 4011 481 30 481310 25.000:- Externredovisning Internredovisning

Lönekostnader vid avd Nationalekonomi i forskningsproj Resurshush

Internredovisningen omfattar således objektkoderna, som anger vilken del av universitetets verksamhet som berörs av en ekonomisk händelse. Externredovisningen omfattar kontona, som klassificerar själva händelsen, vanligtvis som intäkts- eller kostnadsslag, i universitetets verksamhet. I universitetets baskontoplan används kontona i kontoklass 1 - 8 för externredovisningen. Kontoklass 9 används för internredovisningen och är därmed ett undantag från principen att konton utgör externredovisning. En kontering med 9-konton anger att den ekonomiska händelsen är en fördelning/flyttning av resurser inom universitetet. Det är genom internredovisningens struktur och utformning som informationsbehovet i projekt tillgodoses. Internredovisningen är logiskt uppbyggd på objekt. Objekten avspeglar universitetets verksamhet och organisation. Verksamheten vid universitetet bedrivs i huvudsak som projekt inom de olika verksamhetsgrenarna vid institutionerna. Projekten ingår därmed i en helhet, som struktureras i en objektplan. De olika objekten i planen måste fungera sinsemellan. Internredovisningens roll är således att - genom objektplanen - fungera som ”ryggrad” i universitetets mål- och resultatstyrning.

4

2. Allmänt om projektredovisning 2.1 Sammanfattning I denna skrift definieras projekt som en grupp aktiviteter som kräver en sammanhållen redovisning samt • att projektet har en bestämd arbetsuppgift och väl preciserat mål • att uppgiften är tidsbegränsad och upphör därefter • att projektet tilldelas en i förväg bestämd resursram • att projektet genomförs av särskilt utsedd ansvarig Medan den löpande driften i en organisatorisk enhet normalt har sin budget fastställd årsvis har projektet en totalbudget som avser hela projektperioden. Projektredovisningen ska beskriva denna verksamhet i ekonomiska termer. Vid definition av projekt är det helhetssynen på projektet som ska vara styrande, inte återrapporteringskraven från varje enskild finansiär. Projektredovisning kan också användas i andra sammanhang för att gruppera och samla ekonomiska transaktioner som bör kunna särredovisas. Det kan t ex gälla lokalkostnader och andra institutionsgemensamma kostnader av mera löpande karaktär. 2.2 Vem behöver informationen Den ekonomiska redovisningen i ett projekt behövs för tre ändamål • för den löpande styrningen av projektet • för universitets styrning och uppföljning av verksamheten i stort och för regeringens

styrning av universitet • för återredovisning till finansiären Redovisningen behöver utformas på olika sätt för att svara mot de olika intressenternas behov.

2.2.1 Behov för den löpande styrningen Det är främst projektledaren och i viss mån universitets ledning som har behov av att löpande styra och följa upp projekt. Projektledaren behöver rapporter ofta och på en detaljerad nivå. Utfallet behöver ställas mot budgetens olika poster. För styrnings ändamål behöver projektledaren kunna fatta beslut om t ex resor, konsultkostnader och fortsatt arbete i projektet. Exempel Kostnader Intäkter Lön 1200 Nutek 600 Lokaler 40 Stiftelse 600 Resor 15 Egna medel 230 Utrustning 85 Overhead 90

1430 1430

5

Exemplet visar redovisningen i ett projekt med olika finansiärer. Kostnaderna och intäkterna redovisas för hela projektet. Egna medel måste tillföras för att täcka projektets samtliga kostnader. Egna medel som tas upp som intäkt i exemplet utgörs av årets interna anslag. Egna medel kan även avse tidigare års överskott. Egna medel som består av tidigare års överskott kan inte redovisas i resultaträkningen ”en gång till” utan visas enbart i projektets budget. När projektet avslutas visar det ett underskott på motsvarande belopp som avräknas mot balanserat resultat.

2.2.2 Ledningens och regeringens behov Ledningen d v s institutions- och universitetsledning har inte samma behov av detaljer eller periodicitet som projektledaren. Ledningen behöver försäkra sig om att projektledaren håller sig inom givna befogenheter och följer gällande regelverk och tidplaner samt att de ekonomiska resurserna inte överskrids.

2.2.3 Finansiärernas behov Finansiärerna ställer olika krav på hur de lämnade bidraget får användas och hur medlen ska återredovisas. Det finns finansiärer som förutom kraven på återrapportering dessutom kan begära att andra redovisningsprinciper tillämpas än de som föreskrivits svenska statliga myndigheter. Det gäller t ex EUs strukturfonder. Redovisningen har många gånger lagts upp för att tillgodose finansiärernas krav. Om finansiärers krav på återrapportering inte är förenlig med strukturer och principer i redovisningen är det lämpligt att kraven tillgodoses genom en sidordnad redovisning.

6

3. Projektkalkylering 3.1 Sammanfattning I bilaga till detta avsnitt presenteras en projektkalkyleringsmall. Mallen är utformad i Excelformat. Syftet med enhetlig projektkalkylering är att arbetet ska leda till rättvisande kostnads- och finansieringsplaner för projekt vid universitetet. Beräkningarna ska medverka till att full kostnadstäckning uppnås för samtliga projekt. Kalkylen ska även medverka till att ta fram behovet av egenfinansiering i varje projekt. För att få full kostnadstäckning och kontroll över egenfinansieringen måste samtliga kostnader och totala finansieringen under projekttiden synliggöras i kalkylen. Kalkylmallen bygger på lönebaserad modell; dvs indirekta kostnader i projekt beräknas som ett procentuellt pålägg på lönekostnader. Lokalkostnader kan antingen beräknas utifrån faktiska kvadratmeter kostnader eller som lönepålägg. Lönebaserad modell införs enhetligt vid universitetet i budget och projektredovisning from år 2000. Detta innebär att i såväl kalkyl, budget som i redovisning tillämpar universitetet samma modell. Med enhetlig fördelningsmodell förenklas projektuppföljning och –prognosticering. Det är viktigt att en relevant projektkalkyl upprättas vid ansökan av projektmedel. Kalkylen måste revideras, om t ex finansiären beviljar ett reducerat bidrag och/eller om kostnaderna under projektets gång avviker från budgeterade siffror. Mallen är avsedd för forskningsprojekt, men kan även nyttjas för uppdragsutbildning. Kalkylen kan användas för både bidrags- och uppdragsprojekt.

7

4. Interndebitering 4.1 Sammanfattning Under 1999 har universitetet infört en ny intern modell för mål- och resultatstyrning av verksamheten. Under kommande år förväntas universitetets externfinansierade forskning fortsätta att öka kraftigt. Styrmodellen och expansionen inom externfinansieringen är några av de faktorer, som skapar ett ökat behov av enhetliga regler för interndebitering. Universitetets ledning måste – för att kunna styra verksamheten mot uppsatta mål - kunna avläsa resultatet för varje resultatenhet. För att resultatet ska vara rättvisande, måste alla intäkter och kostnader fördelas på resultatenheternas projekt. De indirekta kostnaderna för overhead fördelas med ett procentuellt påslag på lönekostnaderna i projekten. Med samma metod fördelas lokalkostnader. Övrig kostnadsfördelning görs genom interndebitering. De säljande serviceenheterna internfakturerar löpande sina internt utförda tjänster. Vid utlåning av personal mellan institutioner/avdelningar görs en kostnadsomföring från utlånande till inlånande enhet. Vid utlåning ska normalt den interna, gemensamma taxan tillämpas. Vid beräkningen av timlönekostnad för lärare/forskare, ska den debiterbara arbetstiden sättas till 1600 årsarbetstimmar. Avsnittet om interndebitering indelas på följande sätt; • resultatenheter • kostnadsfördelningsmetoder • internfakturering • interndebitering • interna taxor 4.2 Resultatenheter Med resultatenhet menas en del av en organisation, för vilken man redovisar resultat och ekonomisk ställning. En resultatenhet ska styra mot verksamhetsmål och ekonomiska mål, som är samstämmiga med organisationens mål. Universitetets organisation är indelad i resultatenheter. Högsta ledningen har delegerat verksamhets- och ekonomiskt ansvar till resultatenheternas ledning. Resultatenheterna i universitetets organisation består av • institutionerna - var för sig • LTA/Tillväxtakademin med dess centrumbildningar • universitetsgemensamma funktioner med stabs- och serviceenheter. För de övriga organisatoriska enheterna gäller också resultatansvar, men ansvaret är inordnat under den övergripande resultatenheten; varje avdelning har resultatansvar inom sin institution och varje centrumbildning har resultatansvar inom LTA/Tillväxtakademin. Inom universitetsgemensamma funktioner är enheterna av två slag; dels de täckningsbidragsfinansierade stabsenheterna och dels de säljande serviceenheterna. Stabsenheterna är täckningsbidragsfinansierade, vilket innebär att deras kostnader förs ut och täcks av intäktsmedel vid institutionerna. De säljande serviceenheterna är tre till antalet;

8

Centralverkstaden, Datacentralen och Intern service. Serviceenheterna ska täcka sina kostnader genom att löpande fakturera sina internt och externt utförda tjänster. Forskningsprojekt kan i vissa stycken liknas vid resultatenheter. För varje projekt finns en projektansvarig och särskild resultatredovisning och budgetuppföljning. Projekt är dock enligt definitionen tidsbegränsade. Det betyder att resultatredovisningen är kopplad till projektet och dess livslängd. För resultatenheterna är däremot resultatredovisningen kopplad till enhetens stationära ”inplacering” i universitetets organisation. 4.3 Kostnadsfördelning Syftet med internredovisning är som nämnts bl a att redovisa resultatet för olika delar av universitetet. För att få rättvisande och jämförbara resultat för de olika delarna, måste intäkter och kostnader fördelas. Intäkterna och merparten av kostnaderna är vanligtvis direkt kopplade till enskilda projekt och kan därför också bokföras direkt på projekten. Indirekta kostnader består av gemensamma kostnader för t ex datanät, bibliotek och administration och är därför inte hänförbara till något särskilt projekt. För att kunna visa resultatet för de olika resultatenheterna vid universitetet måste de indirekta kostnaderna fördelas. Likaså måste enheter som utför tjänster åt andra enheter inom universitetet, ta betalt för tjänsterna så att intäkter och kostnader hamnar på rätt resultatenhet. Universitetet tillämpar sk fullständig kostnadsfördelning, som innebär att såväl direkta som indirekta kostnader fördelas på resultatenheter och projekt. En annan alternativ metod, som många organisationer och företag använder, är att samla upp de totala indirekta kostnaderna för företaget och låta varje resultatenhet bidra med sitt bruttoresultat till att täcka dessa kostnader. Universitetet använder två metoder för kostnadsfördelningen; • täckningsbidragsfinansiering med påläggsmetoden för att proportionellt fördela de indirekta

kostnaderna för gemensamma resurser, som finns på universitets-, institutions- och avdelningsnivå på resultatenheter och projekt

• interndebiteringsmetoden för att fördela kostnader för utförda tjänster av säljande och utlånande enheter till nyttjande resultatenheter och projekt. Interndebiteringen görs genom internfakturering av säljande enheter och som kostnadsomföring vid utlåning.

4.3.1 Fördelning av indirekta kostnader med påläggsmetoden Universitetets modell för fördelning av indirekta kostnader på institutionsnivå med hjälp av lönekostnadspålägg beskrivs i avsnitt ”Fördelning av indirekta kostnader”.

4.3.2 Fördelning av kostnader med interndebiteringsmetoden Med interndebitering menas att en resultatenhet, som utför tjänster åt en annan enhet/institution vid universitetet, tar betalt för dessa tjänster via en intern transaktion. I en sådan intern affärshändelse flyttas resurser från en enhet till en annan enhet, eller mellan projekt, vid universitetet. När transaktionen har bokförts, blir resultatet rättvisande för de berörda resultatenheterna. Interndebitering förekommer som nämnts i två former; • internfakturering • kostnadsomföring.

9

4.4 Internfakturering De säljande serviceenheterna, Centralverkstaden, Datacentralen och Intern service, internfakturerar löpande sina tjänster, som de utför inom universitetet. Särskilda internfakturor upprättas för internt sålda varor och tjänster. En internfaktura bokförs hos serviceenheten som intern kundfordran och intern försäljningsintäkt. Internfakturan skickas därefter till den köpande enheten, som betalar internfakturan på förfallodagen genom att avboka serviceenhetens interna kundfordran och samtidigt bokföra den interna kostnaden på sin resultatenhet. Internfakturering ska endast tillämpas av de enheter som definieras som serviceenheter. Serviceenheterna säljer till viss del varor och tjänster till kunder utanför universitetet och tillämpar då givetvis reglerna för externfakturering. Vid internfakturering ska interna intäkter bokföras hos den säljande enheten och interna kostnader hos den köpande. För varje säljande enhet finns särskilda interna intäktskonton (93-serien) och motsvarande interna kostnadskonton (95-serien). I serviceenheternas priser ingår serviceenhetens indirekta kostnader. Priserna anges alltså som totalpriser per måttenhet t ex pris per vara/artikel, pris per timma eller pris per kvm. Konteringen ska därför vara sammanhållen; dvs inte uppdelad mellan direkta och indirekta kostnader/intäkter. Konteringsexempel med hjälp av T-konton; Köpande enhet Säljande serviceenhet 953xx Intern kostnad 939yy Intern försäljningsintäkt Vissa av universitetets gemensamma kostnader fördelas inte via det sk lönepålägget utan de fördelas på institutionerna utifrån nyttjandet. Så är fallet med lokal- och tentamenskostnader. Av praktiska skäl internfaktureras institutionerna för dessa kostnader trots att någon intern försäljning inte förekommer. Debiteringen av lokalkostnader och tentamenskostnader utgör således undantag från regeln om att endast säljande enheter ska använda internfaktureringssystemet. 4.5 Kostnadsomföring Det förekommer även allmänt att andra enheter än serviceenheter lånar ut personal till olika enheter, t ex när en lärare undervisar vid en annan institution. En sådan intern affärshändelse ska normalt bokföras med en kostnadsomföring. Vid omföring i samband med tillfällig utlåning av personal ska interna kostnader flyttas från den utlånande enheten till den inlånande enheten. Det innebär att kostnaderna minskar hos den utlånande och ökar hos den inlånande enheten. Samma konton och belopp ska användas hos de båda enheterna. Eftersom den utlånande enheten inte är en - per definition- säljande enhet, så redovisar den heller inte interna intäkter för utlåningen. Med denna teknik påverkas inte universitetets interna omslutning och båda enheterna visar sin verkliga resursförbrukning. Detta underlättar uppföljningen av institutionernas verkliga resultat och resursförbrukning. Timlönekostnaden ska beräknas som årslön inkl lkp dividerad med en debiterbar årsarbetstid på 1600 timmar. Pålägget för indirekta kostnader ska utgöra 30 % av lönekostnaderna. Pålägget motsvarar andel av indirekta kostnader för universitets gemensamma resurser som avser den lönebaserade delen, samt ger ett bidrag till övriga indirekta kostnader. Pålägget ska även täcka lokalkostnader för den utlånade personalens kontorsrum och andel i gemensamma utrymmen. Om särskilda lokaler, t ex laborationssalar, har utnyttjats i betydande

10

omfattning hos den utlånande enheten, kan faktisk lokalkostnad beräknas och debiteras för dessa. Vid utlåning för längre tid bör utlånad personal förordnas på den inlånande institutionen. För att budget och redovisning ska bli enhetlig är det viktigt att poängtera att utlåning av personal måste budgeteras på samma sätt, som transaktionen kommer att redovisas i bokföringen. Om kostnadsomföring används i bokföringen ska institutionens budgeterade kostnader minskas med beräknat belopp för personal lånas ut till andra institutioner. Vid utlåning av personal ska konteringen delas upp på interna kostnadsslag för löner och pålägg för indirekta kostnader. Löner ska avse faktisk lönekostnad för utlånat antal arbetstimmar. Vid utlåning mellan institutioner och centrumbildningar kan den interna taxan användas men parterna kan även avtala om specifika procentpålägg, som baseras på verkliga indirekta kostnader. I konteringen ska interna kostnadskonton användas; interna lönekostnader (94xx-serien), och pålägg för indirekta kostnader (konto 9566666). Se konteringsexempel nedan med hjälp av T-konton. Inlånande enhet Utlånande enhet 94xx Intern lönekostnad 94xx Intern lönekostnad 9566666 Ind kostn pålägg 9566666 Ind kostn pålägg Anledningen till att omföringen av lönekostnader ska göras med det ett internt lönekostnadsslag (94xxx-serien) är att undvika avstämningsproblem. I grundmodellen för overheadberäkning av universitetsgemensamma kostnader, påförs pålägget automatiskt på de externa lönekontona; dvs på den institution/avdelning som utbetalar lönen. För att undvika dubbla pålägg måste därför utlåning göras på interna lönekostnadsslag. Ett annat skäl till att använda interna lönekostnader är att ”styra bort” transaktioner från de egentliga, externa lönekontona i huvudboken, som alltid – för en arbetsgivare - måste överensstämma med utbetalda löner via lönereskontran. Om lönekostnader i 4xxx-serien trots allt ska omföras, t ex mellan projekt vid en avdelning, måste alltid - av avstämningsskäl - samma 4-konto användas både i debet och i kredit. Alltfler externa projekt är tvärvetenskapliga och av institutionsövergripande karaktär. Det betyder att delar av projektet utförs vid olika institutioner/avdelningar på universitetet. Inom varje delprojekt uppstår kostnader av olika slag. Vid återrapporteringen till finansiären ska de totala kostnaderna summeras och hänföras till bestämda rubriker. Vid starten av ett institutionsövergripande projekt, är det viktigt att bestämma vilken/vilka resultatenhet/er som ska ansvara för och redovisa projektet. En gemensam budgeterings- och redovisningsmodell för del- och huvudprojekten ska därför läggas upp. I flera fall ska resultatenheten för huvudprojektet redovisa projektverksamheten. Eftersom det förekommer en mängd olika kostnadsslag i varje delprojekt, kan det vara praktiskt att omföra kostnaderna från delprojekten via ett enda internt kostnadsslag . I 1999-års kontoplan används konto ”95670 Kostnadsersättning delprojekt”. Kostnaderna krediteras med det interna kostnadskontot i delprojekten och debiteras med samma konto i huvudprojektet. Kostnaderna för en period flyttas då med en enda intern transaktion. Tillsammans med omföringen för delprojektet måste

11

det biläggas en avstämd kontospecifikation för perioden. Detta underlag ska även användas vid kostnadssammanställningen till finansiären. Se konteringsexempel nedan med hjälp av T-konton. Huvudprojekt Delprojekt

95670 Kostners delproj 95670 Kostnadsersättning delprojekt Det förekommer ibland att personer under viss tid har sin anställning delad mellan två eller flera enheter. I sådana fall ska den anställdes lönekostnad fördelas proportionellt mot tiden vid enheterna. Detta bör av praktiska skäl göras i lönekonteringen på förordnandet. Med denna teknik kommer lönekostnaderna för mer permanent utlånad personal att redovisas som ”externa” lönekostnader (4x-serien) vid berörda enheter. Det bör inte bli aktuellt med pålägg för indirekta kostnader, eftersom denna kostnad - med lönebaserad modell - påförs den anställdes lönekostnad vid respektive enhet. Om den anställde enbart nyttjar den ena enhetens kontorsrum kan lokalkostnader debiteras genom en omföring med 10 % av lönekostnaderna. Omföringar används - förutom vid interndebitering - även vid rättelser och andra flyttningar av intäkter/kostnader mellan enheter och projekt. Vid sådana omföringar mellan enheter är grundregeln att den ursprungliga konteringen ska användas. Anledningen till detta är dels att intäkter/kostnader inte ska omkonteras - med undantag för rättelser- och dels att universitetets kostnads-/intäktsomslutning inte ska öka till följd av att omföringar görs på ”nya” kontoslag . 4.6 Intern taxa vid utlåning Prissättningen vid interndebitering ska vara enhetlig vid universitetet. Prissättningen av varor och tjänster som serviceenheterna levererar är baserad på marknadsmässiga bedömningar och självkostnadskalkylering. Serviceenheternas prislistor visar aktuella styckepriser per vara/tjänst. Prislistorna uppdateras och fastställs i samband med budgetarbetet. Prissättningen vid lån av personal mellan enheter ska bygga på faktiska lönekostnader med procentpålägg för indirekta kostnader och lokalkostnader. I bilaga till kapitlet återfinns den interna taxan, som gäller vid interndebitering. Enheterna kan i undantagsfall komma överens om annat.

12

5. Bidrag eller uppdrag? 5.1 Sammanfattning Vid klassificeringen av projekt som antingen bidrags- eller uppdragsverksamhet är det avtalet som är utgångspunkten. Kriterier vid bedömningen är bl a graden av motprestation, finansiärens eventuella särställning och finansiärens inflytande i projektplaneringen. Generellt kan man säga att tolkningen ska göras utifrån den motprestation, som finansiären ska erhålla. I ett bidragsfinansierat projekt tillfaller inte resultatet bidragsgivaren med äganderätt - vilket det gör i ett uppdragsfinansierat projekt. Universitetet måste enligt gällande förordningar särredovisa resultatet för grundutbildning och forskning/forskarutbildning uppdelat på bidrags- respektive uppdragsverksamhet samt ha full kostnadstäckning inom varje verksamhet. Om resultatredovisningen ska bli korrekt, måste en riktig klassificering av ett nytt projekt göras redan vid projektansökan/-kalkyleringen. 5.2 Bidrag Med bidrag menas medel som universitetet mottar av en bidragsgivare, utan att någon motprestation krävs i gengäld. En bidragsgivare kommer inte i åtnjutande av någon särskild förmånsställning. Med bidrag till grundutbildningen menas förutom anslag från regering och riksdag också de medel som universitetet som projektägare erhåller till nya utbildningar från bl a kommuner och strukturfonderna. Med bidragsfinansierad forskning menas att bidragsgivaren inte ställer krav på att vissa resultat ska uppnås eller har förbehåll om dispositionsrätten till resultaten. Universitetet har det avgörande inflytandet över projektets planering och uppläggning. En bidragsgivare kan dock ställa krav på att bidraget ska användas för avsett ändamål och/eller att en viss person utses till projektansvarig. Om en bidragsgivare önskar få en rapport över uppnått resultat i projektet, så behöver det inte innebära att en motprestation föreligger. - Universitetet ska alltid ha ett beslut från eller teckna avtal/kontrakt med bidragsgivaren i ett

projekt. - Bidragsmedel ska rekvireras – eller erhålls månatligen - från bidragsgivaren enligt tidsplanen i

beslutet. - Från icke-statliga bidragsmedel ska avlyft göras med 8% för högskolemoms, som ska levereras

in till skattemyndigheten. 5.3 Uppdrag Med uppdrag menas verksamhet som universitetet bedriver för uppdragsgivare, som ställer särskilda krav på motprestation. En uppdragsgivare har således särskild förmånsställning. Ett uppdrag är jämförligt med avgiftsfinansierad försäljningsverksamhet i den meningen att slutprestationen (varan/tjänsten) överlåts till uppdragsgivaren (kunden) . Priset ska enligt avgiftsförordningen fastställas så att full kostnadstäckning uppnås för projektet.

13

Med uppdragsutbildning avses enligt förordningstexten; ”utbildning, som universitetet mot avgift tillhandahåller en svensk eller utländsk uppdragsgivare för personer, som uppdragsgivaren utser”. Med uppdragsforskning menas forskning, som universitetet ”mot avgift genomför åt svensk eller utländsk uppdragsgivare”. I uppdrag tillfaller resultatet/slutprestationen uppdragsgivaren med ensamrätt och han har därmed en särskild förmånsställning. Om uppdragsgivaren förbehåller sig rätten till hela eller delar av resultatet eller kräver en fördröjning av publicering av resultatet i syfte att själv tillgodogöra sig det, innan det blir allmän egendom, tyder det på att det rör sig om uppdragsverksamhet. En uppdragsgivare har det avgörande inflytandet över projektets planering och genomförande. Det är också oftast fråga om uppdragsforskning om annat krav på motprestation än resultatet, finns angivet i avtalet eller om uppdraget ger uppdragsgivaren väsentliga marknadsfördelar och ekonomisk vinning. - Universitetet ska alltid upprätta avtal/kontrakt med uppdragsgivaren i ett projekt. - Uppdragsverksamheten regleras av avgiftsförordningen, som föreskriver full

kostnadstäckning. - Uppdragsmedel ska faktureras uppdragsgivaren enligt överenskommelsen i avtalet. - Icke-statliga uppdragsmedel ska påföras moms. Bilaga till kapitlet visar en lathund som hjälp vid definition av uppdrag respektive bidrag.

14

6. Fördelning av indirekta kostnader 6.1 Sammanfattning Universitetets kostnader utgörs dels av direkta kostnader för grundutbildningen och forskningen och dels av indirekta kostnader, i fortsättningen kallade overheadkostnader, för kärnverksamheten. De direkta kostnaderna t ex lön för lärare och forskare är direkt hänförbara till något grundutbildnings- eller forskningsprojekt medan overheadkostnader t ex administrativa löner, datanät, bibliotek i sin karaktär är gemensamma för flera projekt. Overheadkostnader återfinns vid de gemensamma funktionerna på de tre nivåerna. Samtliga kostnader för universitetsgemensamma och institutionsgemensamma funktioner är overheadkostnader. Avdelningarnas kostnader utgörs i huvudsak av direkta kostnader, eftersom kärnverksamheten pågår vid avdelningarna. En viss del av avdelningskostnaderna är dock gemensamma. Avdelningsgemensamma kostnader utgörs av kostnader för avdelningens gemensamma ledning, administration och drift. I bilaga till kapitlet återfinns underlag till beslut ”Modell för fördelning av indirekta kostnader”. 6.2 Indirekta kostnader Verksamheten vid universitet består i huvudsak av grundutbildning och forskning. I forskningen ingår även forskarutbildning. Av kostnaderna fördelar sig hälften på grundutbildning och hälften på forskning. Verksamheten finansieras till största delen av statliga anslag. Resterande finansiering består av externa medel. Avtal med externa anslagsgivare/uppdragsgivare kan innebära att de ekonomiska förutsättningar förändras. Exempelvis kan ersättning för overhead påslaget vara betydligt lägre än de kostnader universitetet har idag. Det är, trots det, ett krav att universitetet redovisa de verkliga kostnader i ett projekt och inte anpassar redovisningen utifrån vilka resursramar som avtalats med en bidrags- eller uppdragsgivare. I de fall kostnaderna för projektet överskrider beviljade medel får universitetet finansiera projektet med egna medel. Gemensamma funktioner finns på tre nivåer vid universitetet; universitets-, institutions- och avdelningsgemensamma funktioner. Universitetsgemensamma funktioner består bl a av ledning, förvaltning, bibliotek och gemensamma åtaganden. Inom institutionerna är en grupp oftast närbesläktade forskningsämnen och utbildningsprogram samlade. Vid varje institution finns en gemensam funktion som t ex består av administration, biblioteksdrift, datordrift, studerandeservice m m. Institutionerna är dessutom indelade i olika avdelningar. En avdelning vid en institution utgörs av personal inom ett visst forskningsämne/område och det är vid avdelningarna som kärnverksamheten grundutbildning och forskning bedrivs i olika grundutbildnings- och forskningsprojekt.

6.2.1 Definition av direkta kostnader Orsakssambandet mellan direkta kostnader och ett projektet är relativt klart. Redovisningen av direkta kostnader brukar inte innebära några svårigheter. Med direkta kostnader avses normalt sådana kostnader som är entydigt knutna till ett enskilt projekt, t ex lönekostnader inklusive lönekostnadspålägg (LKP) och semesterlönetillägg för forskare i projektet, kostnader för material och utrustning som köps till projektet, kostnader för eventuell marknadsföring och kostnader för resor och traktamenten. Redan när universitetet erhåller fakturor och reseräkningar upprättas kan dessa konteras med rätt konto och projekt eftersom det är känt till vilken verksamhet kostnaderna hänför sig till.

15

6.2.2 Definition av indirekta kostnader - overheadkostnader Indirekta kostnader avser sådana kostnader som är gemensamma för en hel avdelningen, för en institutionen och för universitetet. Orsakssambandet mellan projektet och kostnaderna är mindre känt, ibland kanske obefintligt. De indirekta kostnaderna måste schabloniseras och fördelas med hjälp av en lämplig fördelningsbas. Det är viktigt att de indirekta kostnadernas storlek på alla nivåer inte underskattas. Enligt avgiftsförordningen ska samtliga externfinansierade projekt, d v s de som inte finansieras med universitetets anslag, ha full kostnadstäckning. Universitetet har i anslaget inte täckning för overhead- och lokalkostnader, som är kopplade till externfinansierade projekt. I följande avsnitt beskrivs overheadkostnaderna på de tre nivåerna; universitet, institution och avdelning. 6.3 Universitetsgemensamma kostnader Universitetsgemensamma kostnader utgörs av kostnader för universitetets centrala gemensamma funktioner. De universitetsgemensamma funktionerna kan delas in i områdena; • Universitetsledning ,styrelse, rektor, universitetsdirektör • Universitetsgemensamma åtaganden ,gemensamma datasystem och studentkostnader m m • Universitetsförvaltning, enheter, staber • Universitetsbibliotek • Universitetets fakultetsnämnder • Universitetsstrategiska satsningar Två baser används för att fördela de universitetsgemensamma kostnaderna till institutionerna; • 75 % av de universitetsgemensamma resurserna fördelas utifrån institutionernas

lönekostnader. Basen är genomsnittet av institutionens budgeterade lönekostnader och föregående års lönekostnader. Med föregående år avses perioden november-oktober.

• 25 % av de universitetsgemensamma resurser som kopplas till grundutbildningen, fördelas

utifrån institutionens prognos över antal helårsstudenter. Avräkning görs mot det faktiska utfallet i samband med del- och helårsbokslut.

6.4 Institutionsgemensamma kostnader Institutionsgemensamma kostnader utgörs av kostnader för respektive institutions gemensamma funktioner och lokalkostnader för dessa gemensamma funktioner. De institutionsgemensamma funktionerna kan delas in i följande områden; • institutionsgemensam lednings-, ekonomi- och personalfunktion ,prefekt, intendent och

sekreterare • institutionsgemensamma åtaganden t ex datordrift, studerandeservice, biblioteksdrift • institutionsgemensamma strategiska satsningar t ex kompetensutveckling, pedagogiska

satsningar

16

6.5 Avdelningsgemensamma kostnader Avdelningsgemensamma kostnader utgörs av kostnader för avdelningens gemensamma ledning, administration och lokalkostnader för de gemensamma funktionerna. De avdelningsgemensamma funktionerna kan delas in i följande områden; • avdelningsgemensam administrativ lednings- och servicefunktion avdelningschef,

sekreterare, tekniker • drift- och lokalkostnader för avdelningsgemensam personal. I bilaga till kapitlet visas Arbetsgången vid beräkning av påläggsprocent för indirekta kostnader.

17

7. Fördelning av lokalkostnader 7.1 Sammanfattning I universitetets kostnader för lokaler ingår förutom hyra också drift av lokalerna, värme, el, vatten, underhåll m m. Universitetet hyr i huvudsak lokalerna av Akademiska Hus AB, som efter förhandling fastställer den årliga hyresnivån. Hyresnivån baseras på fastighetsägarens investeringar och avkastningskrav. Den interna hyran för institutionerna vid universitetet utgår från en gemensam genomsnittshyra för alla hus. Lokalerna delas sedan upp i tre kategorier med olika hyresnivåer. De tre kategorierna är kontor, laborationssalar och förråd. Med begreppet lokalhyra menas i fortsättningen hela kostnaden för en viss yta; d v s hyra inklusive driftskostnader. Lokaler används både direkt och indirekt i de externa projekten; den direkta användningen består av forskarens nyttjande av kontorsrum och laborationssalar och den indirekta består av projektets nyttjandeandel av gemensamma lokaler för t ex ledning och administration. Gemensamma lokaler finns på tre nivåer; universitetsgemensamma, institutionsgemensamma och avdelningsgemensamma. I det följande kommer att framgå att kostnader för gemensamma lokaler ingår i overheadkostnader. Denna del av lokalutnyttjandet ingår således i det overheadkostnadspålägg, som påförs varje verksamhetsgren. Fördelningen sker med en viss procentsats på lönekostnadsomslutningen för varje verksamhetsgren och avdelning. Enligt avgiftsförordningen ska samtliga externfinansierade projekt ha full kostnadstäckning. Universitetet har i sina anslag inte täckning för overhead- och lokalkostnader, som kopplas till den externfinansierade verksamheten. Det är därför särskilt viktigt att de verkliga kostnaderna för såväl overhead som lokaler synliggörs i de externa projekten. 7.2 Lokalhyra i universitetsgemensamma kostnader Kostnaderna för lokaler för de universitetsgemensamma funktionerna, ledning, förvaltning och bibliotek ingår i posten universitetsgemensamma kostnader dvs i overheadkostnader. Dessa overheadkostnader fördelas i sin helhet på institutionerna i förhållande till studentantal och lönekostnadsomslutning och ingår i overhead påslaget. 7.3 Lokalhyra i institutionsgemensamma kostnader Institutionerna vid universitetet hyr lokaler och tecknar varje år ett hyresavtal för den disponerade lokalytan. I avtalet specificeras yta och kostnad för institutionens samtliga långtidsförhyrda lokaler, kontorsrum, laborationssalar, personalrum, förråd . Hyresavtalet justeras, om den förhyrda ytan ändras under året. Undervisningslokaler, som hyrs lektionsvis, ingår inte i institutionernas hyresavtal. Dessa lokaler finansieras av grundutbildningsersättningen och betalas separat i efterskott av institutionerna. Undervisningslokaler ingår i fortsättningen inte i kostnadsberäkningarna. Större delen av en institutions totala lokalyta disponeras av avdelningarna vid institutionen. En mindre del av institutionens lokalyta används för institutionsgemensamma ändamål, t ex kontorsrum för prefekt/ intendent och salar för datorlab, bibliotek. Kostnaden för de institutionsgemensamma utrymmena läggs till de övriga institutionsgemensamma overheadkostnaderna.

18

7.4 Lokalkostnader vid avdelningen Institutionens lokalkostnader fördelas på respektive avdelning i förhållande till det faktiska nyttjandet av lokalytorna. För varje avdelning summeras hyreskostnaden för de kontorsrum och laborationssalar, som avdelningens anställda disponerar. En mindre del av en avdelnings totalt fördelade lokalytor är avdelningsgemensamma och består av kontorsrum för avdelningschef, sekreterare och eventuellt avdelningstekniker. 7.5 Fördelning av lokalkostnader på interna och externa projekt Avdelningens lokalkostnader fördelas mellan utbildning och forskning i förhållande till det faktiska utnyttjandet av lokalytorna. Avdelningens kontorslokaler används både i utbildningen och i forskningen. Kostnaderna fördelas med hjälp av avdelningens lönekostnadsomslutning. Det innebär att kontorshyran för varje lärare och forskare fördelas proportionellt mot den anställdes faktiskt arbetade tid. Avdelningens laborationslokaler används i huvudsak i forskningsverksamhet, vilket betyder att kostnaderna ska bäras av fakultetsanslag och externa intäkter. I de fall som även undervisningsverksamhet pågår i dessa lokaler, ska kostnaden för denna del finansieras med utbildningsmedel. Kostnaderna måste fördelas i två steg. I första steget görs en preliminär uppdelning av totalkostnaderna mellan utbildning och forskning. Denna uppdelning görs med stöd av bemanningsplan/ personalbudget. I nästa steg fördelas kostnaderna för laborationssalar. Denna fördelning görs utifrån det faktiska nyttjandet av laborationssalar i respektive projekt. Lönekostnadsomslutningen används också här som bas för att fördela kostnaderna för laborationssalar till de olika verksamhetsgrenarna. I bilaga återfinns Arbetsgång vid beräkning av påläggsprocent för lokalkostnader

19

8. Boksluts- och redovisningsregler Nedan redogörs för de redovisningsregler som gäller del- och årsbokslut beträffande bidrag och uppdrag. 8.1 Sammanfattning För pågående projekt (se definition i avsnitt Allmänt om projektredovisning) finansierade av externa bidrag gäller att de ska redovisas som periodavgränsningsposter. Överskott respektive underskott ska behandlas antingen som upplupna bidragsintäkter eller oförbrukade bidrag. Kostnader vilka inte finansieras av bidragsgivarna ska kostnadsföras det år de uppstår. Pågående projekt i uppdragsverksamhet redovisas som omsättningstillgång, antingen som pågående projekt eller förskott från uppdragsgivare och kunder. Kända och befarade förluster för projektets hela löptid ska bokföras löpande. 8.2 Bidrag

8.2.1 Oförbrukade bidrag Som oförbrukade bidrag redovisas erhållna bidragsinkomster som periodiseras för att täcka framtida kostnader. För att kunna fastställa periodens intäkter måste först periodens kostnader för projektet identifieras. Det är viktigt att projektet tillförs alla dess kostnader (direkta och indirekta) för att redovisningen ska ge en rättvisande bild av hur stor del av det ursprungliga bidraget som kan anses oförbrukat. Vid anskaffning av bidragsfinansierade anläggningstillgångar är det avskrivningskostnaden som motsvarar periodens intäkt. Det innebär att bidrag som avser anläggningstillgångar kan komma att periodiseras under flera år (se bilaga till kapitlet, exempel 1).

8.2.2 Upplupna bidragsintäkter Som upplupna bidragsintäkter redovisas bidragsinkomster som ännu inte erhållits och som beloppsmässigt motsvaras av periodens kostnader. Observera att upplupna bidragsintäkter från statliga, respektive från icke statliga givare ska särredovisas. Även en faktura eller motsvarande som bokförts efter bokslutet men som avser räkenskapsårets/periodens nedlagda kostnader ska redovisas som upplupen bidragsintäkt. Upplupna bidragsintäkter får endast bokföras när ett skriftligt avtal/kontrakt om finansiering av vissa kostnader föreligger (se bilaga till kapitlet, exempel 2). Ekonomiskt över- eller underskott Kostnader som inte finansieras av bidragsgivare ska vid varje bokslutstillfälle resultatföras. I övrigt balanseras oförbrukade bidrag/upplupna bidragsintäkter till följande år. Om samtliga kostnader i projektet är godkända/täckta av bidragsgivare redovisas inget resultat under projektets löptid (se bilaga till kapitlet, exempel 3).

20

8.3 Uppdrag

8.3.1 Värdering av pågående arbeten Enligt 16§ bokföringsförordningen samt rekommendationer från ESV ska pågående arbeten i uppdragsverksamhet (se definition avsnitt "B. Allmänt om projektredovisning") fastställas enligt följande. Fast pris Uppdrag till fast pris intäktsavräknas löpande, d v s kostnaderna matchas mot intäkterna under projektets löptid. Vid hel/delårs bokslut bokförs mellanskillnaden antigen som pågående projekt eller förskott. En förutsättning är att uppdragets slutliga resultat kan fastställas. Följande villkor ska vara uppfyllda; • projektets återstående kostnader och färdigställandgrad kan uppskattas • projektets faktiska kostnader ska jämföras med kalkylerade • intäktssumman för uppdraget ska vara känd. Löpande räkning Uppdrag på löpande räkning resultat avräknas allteftersom projektet fortskrider förutsatt • att uppdragets kostnader kan identifieras • att övriga kostnader än sådana som uttryckligen ersätts enligt avtal är kända. Försiktighetsprincipen ska tillämpas vilket innebär att kända och befarade förluster bokförs.

8.3.2 Pågående projekt (upplupna uppdragsintäkter) För uppdragsfinansierade projekt gäller i princip att en inkomst bokförs när en vara eller tjänst levererats och krav på ersättning skickats till kunden. Inkomsten motsvaras av en kundfordran tills dess betalning erhållits. I samband med bokslut och delårsrapport ska periodiseringsposter tillföras bokföringen så att upparbetade, men ännu inte fakturerad del av inkomsten, tas upp som periodens intäkt. Det periodiserade beloppet motsvaras av en upplupen intäkt på balansräkningens tillgångssida över bokslutstidpunkten, och återförs på det nya räkenskapsåret. Här kan svårighet vara att bedöma hur stor del av projektet som färdigställts. De villkor som ska vara uppfyllda framgår av tredje stycket 16§ bokföringsförordningen.

8.3.3 Förskotterade medel Om kunden betalt ett belopp innan någon motprestation leverats tas detta upp som ett erhållet förskott (kortfristig skuld). Exempel återfinns i bilaga.

21

9 Mervärdeskatt 9.1 Sammanfattning Universitetet har rätt till kompensation för ingående moms. Avdragsbegränsningar enligt mervärdeskattelagen gäller också kompensationsrätten. Då kompensationsrätten också omfattar den bidragsfinansierade verksamheten, måste universitetet betala 8 % av erhållna icke statliga bidrag till skattemyndigheten s k högskolemoms Universitets uppdragsverksamhet är skattepliktig omsättning. Skattesatsen är 25 %. Statliga myndigheter räknas i moms hänseende som ett skattesubjekt. Moms ska därför inte faktureras andra myndigheter. 9.2 Lagrum Momsbeskattningen regleras i bl.a. i Mervärdesskattelagen, SFS 1994:200, (ML). Lagen reglerar bl.a. vem som är skyldig att betala mervärdesskatt till staten, vilka omsättningar av varor och tjänster som är skattepliktiga, vem som får tillgodogöra sig ingående mervärdesskatt, tidpunkten för skattskyldighetens inträde samt när och hur redovisning ska ske. Statliga myndigheters hantering av ingående mervärdesskatt regleras i förordning (1993:529) om myndigheters hantering av ingående mervärdeskatt samt i Riksrevisionsverkets föreskrifter och allmänna råd (RRVs cirk. 1993-06-22, 1994-06-23 med tillägg till 5§). 9.3 Momsbegreppet

9.3.1 Omsättning Varje omsättning av vara och tjänst som görs inom landet i en yrkesmässig verksamhet ska beskattas om omsättningen inte är särskilt undantagen. Med omsättning menas att en vara säljs att en tjänsteprestation utförs, överlåts eller på annat sätt tillhandahålls mot vederlag att en vara eller tjänst byts mot annan vara eller tjänst samt att vara eller tjänst tas i anspråk genom uttag från verksamhet. Exempel på omsättning undantagen från beskattning finns inom följande områden; • fastighetsområdet • sjukvård, tandvård och social omsorg • utbildning • bank- och finansieringstjänster • försäkringstjänster

22

• kulturområdet • idrottsområdet • periodiskt medlemsblad och personaltidningar • periodiska organisationstidskrifter • viss omsättning som avser handel mellan EG-länder I vissa fall kan det vara svårt att avgöra huruvida omsättning föreligger. Det rör sig för universitetets del främst om mottagande av medel i form av bidrag och uppdrag. Speciella regler gäller för handel av varor och tjänster som omsätts inom EG-länder, se nedan.

9.3.2 Skattskyldighet Med begreppet skattskyldig menas skyldighet att betala moms till staten. Skattskyldighet föreligger för skattepliktig omsättning av varor och tjänster som sker inom landet i en yrkesmässig verksamhet. Detta är huvudregeln för bedömning av när skattskyldighet föreligger. Samtliga förutsättningar ska i regel vara uppfyllda för att moms ska redovisas. Skattskyldighet föreligger också för skattepliktiga gemenskapsinterna förvärv av varor som är lös egendom skattepliktig import av varor skattepliktiga förvärv av vissa tjänster från utländska företagare. Den som är skattskyldig har normalt rätt till avdrag för ingående moms på förvärv/inköp hänförliga till den skattepliktiga verksamheten.

9.3.3 Yrkesmässig verksamhet För statlig verksamhet anses verksamheten yrkesmässig när varor och tjänster tillhandahålls mot ersättning, oavsett om verksamheten bedrivs med vinstsyfte eller inte. Tillhandahållande av varor och tjänster vilka ingår som ett led i myndighetsutövning räknas dock inte som yrkesmässig verksamhet, exempel på detta är tillhandahållandet av bevis, protokoll m.m. Försäljning av varor och tjänster mellan statliga myndigheter räknas inte som yrkesmässig omsättning. Moms ska alltså inte tas ut vid transaktioner mellan statliga myndigheter. Lista över vilka myndigheter som räknas som statliga återfinns i myndighetsregister som RRV tillhandahåller. Moms på utbildning Utbildningstjänster är generellt skattepliktiga med följande undantag; • grundskole-, gymnasie- och högskoleutbildningar som anordnas av stat, kommun eller

landsting samt erkänd utbildningsanordnare som med det allmännas stöd genom lag,

23

författning eller tillstånd anordna sådan utbildning där det klart framgår att den tillhandahålls som ett led i det allmännas utbildningsinsatser. De kan exempelvis vara fristående skolor och andra kompletterande skolor som har rätt att utfärda vissa examina med stöd av högskolelagen

• utbildningar som berättigar till studiestöd enligt studiestödslagen • folkbildningsverksamhet som tillhandahålls av studieförbund och som understöds av det

allmänna. Utbildningsverksamhet som studieförbund bedriver på kommersiell basis och som utgör yrkesmässig verksamhet är normalt skattepliktig.

• kulturutbildningsverksamhet som bedrivs av kommuner (kommunala kultur- och musikskolor)

All annan utbildning är normalt skattepliktig och skattesatsen är 25 %.

9.3.4 Uppdragsutbildning Uppdragsutbildning definieras som sådan utbildning som tillhandahålls av utbildare mot ersättning från en uppdragsgivare som själv utser de personer som ska utbildas. Sådan utbildning är momspliktig om den inte ingår i en av uppdragsgivaren bedriven egen skattebefriad utbildning (p.g.a. att ingen omsättning i ML:s betydelse anses föreligga). Detta gäller oavsett utbildningens innehåll eller vem som är utbildare. Observera att moms inte debiteras mellan statliga myndigheter även om verksamheten i sig är momspliktig.

9.3.5 Varor och tjänster i samband med utbildning Egenproducerade varor och tjänster som tillhandahålls som ett led i en skattefri utbildning omfattas normalt även av skattefriheten. Det innebär att försäljning av kompendier och liknande till studenter är momsfri när utbildningen är momsfri. Försäljningen av läroböcker eller skrivmaterial omfattas däremot inte av skattefriheten. Skattefriheten omfattar normalt även kost och logi vid elevlunch i skolmatsal samt husrum vid en internatskola om de tillhandahålls av den som bedriver skattefri utbildning.

9.3.6 Direktkravet Om den som anordnar en momsbefriad utbildning uppdrar till en underentreprenör att hålla i vissa delar av utbildningen så kommer även denna utbildningstjänst att undantas från momsplikt. En förutsättning är dock att underentreprenörens tillhandahållande utgör en utbildningstjänst. I detta sammanhang har underentreprenören viss undersökningsplikt, d.v.s. han skall försäkra sig om att hans uppdragsgivare tillhandahåller sådan utbildning som är skattefri enl ML. .

9.3.7 Kostnadsreduktion En faktura som enbart avser att vidarefördela kostnader som enheten haft till andra mottagare bör bokföras som en kostnadsreduktion, d v s i kontoklass 4*-6* om kunden är extern respektive 94*-96* om kunden är intern. Eventuell moms på dessa kostnader bokas tillbaka mot konto 1271 vid extern fakturering (dock ej om mottagaren är statlig myndighet). Kostnadsreduktion får inte ske då någon form av förädling eller avdrag sker på

24

ursprungskostnaden, det vill säga att det inte är ett lika stort belopp som vidarefaktureras. Har beloppet ändrats ska ersättningen konteras som intäkt och momsen konteras som utgående moms.

9.3.8 Moms inom EG Generellt gäller vid handel med andra EG-länder att beskattning ska ske i Sverige om varan eller tjänsten anses omsatt i Sverige. 9.4 Utgående mervärdesskatt

9.4.1 Allmänt Med utgående moms förstås skatt som skall redovisas till staten vid omsättning, förvärv av vara från ett EG-land (GIF) eller import enligt 1 kap. 1 § mervärdesskattelagen (ML). Universitetet ska vid omsättning av skattepliktig vara eller tjänst normalt debitera kunden utgående moms som ska läggas på priset oavsett om försäljningen sker mot kontant betalning eller mot faktura. Viss omsättning av varor och tjänster är undantagen från skatteplikt, se ovan ”Definitioner”. För universitetet gäller normalt att all uppdragsutbildning och forskning är momspliktig verksamhet som ska beläggas med 25 % utgående moms. Vid försäljning av kursmaterial till sådan utbildning ska moms normalt debiteras. Vid arrangemang av t.ex. externa konferenser (symposier) ska moms debiteras. I inbjudan till sådan konferens bör anges hur stor del av avgiften som utgörs av moms. Utgående moms bokföres på konto 2371,2372, 2373, 2374 och 2375

9.4.2 Försäljning av vara/tjänst till annat EG-land Allmänt Speciella regler gäller för handel med momsregistrerade företag inom EG. Försäljning av tjänst Huvudregeln avseende tjänster är att de normalt beskattas i det land där leverantören bedriver sin verksamhet och har sitt fasta driftställe. Från huvudregeln finns dock ett antal undantag. Som exempel på undantag dvs tjänster som i vissa fall anses omsatta i det land mottagaren har sitt fasta driftställe är konsulttjänster, informationstjänster, reklam- och annonstjänster, skrivtjänster, översättningstjänster etc. Moms ska normalt debiteras om tjänsten anses omsatt inom landet och den utgör en skattepliktig omsättning enligt ML. Anordnar universitetet, exempelvis, en konferens som klassificeras som utbildning i Sverige där deltagare från ett EG-land deltar ska moms normalt debiteras försäljningsvärdet och redovisas på fakturan. Undantaget är vissa typer av konsulttjänster, se nedan.

25

Utför universitetet en tjänst i ett annat EG-land finns det risk att vi måste registrera oss för moms i det landet och debitera det landets moms på försäljningsvärdet. Om en institution ska utföra en tjänst i ett annat EG-land ska först Ekonomiavdelningen kontaktas. Information/konsultarbete och EG-utbildning Definitionsmässigt kan gränsdragningsproblem uppkomma mellan begreppet utbildning och informationstjänst. Inga skarpa gränser finns definierade i ML. Till informationstjänst kan bl.a. hänföras kortare seminarium. Informationsarbete som utförs inom Sverige men tillhandahålls deltagare från ett annat EG-land och där förvärvaren är näringsidkare i det landet ska normalt inte debiteras moms. Utförs informationen som konferensverksamhet med minst en övernattning kan moms komma att debiteras eftersom tjänsten då kan komma att räknas som EG-utbildning. Definitionen för momsfri utbildning gäller normalt även inom EG. Begreppet konsulttjänster ska tolkas i vid bemärkelse såsom anlitad rådgivande fackman. Utför en anställd vid universitetet ett konsultarbete på uppdrag av ett företag/myndighet från ett annat EG-land som anses som näringsidkare i det landet ska moms normalt inte debiteras försäljningen. Förbättring av en vara anses normalt som arbete på lös egendom. Omsättningsland för sådana tjänster är normalt det land där arbetet utförs d.v.s. utfört arbete i Sverige skall normalt svenska moms debiteras kunden. Om tjänsten utförs till en köpare som åberopar ett momsregistreringsnummer i ett annat EG-land anses dock omsättning normalt ske i det landet, d.v.s. i mottagarlandet. Svensk moms skall då inte debiteras kunden. Detta gäller dock endast under förutsättning att varan transporteras ut ur det land där arbetet utförts. Resor från Sverige till ett annat land, som betalas av part från ett annat EG-land, ska normalt inte debiteras mervärdesskatt eftersom utlandsresor inte är momspliktiga i Sverige, oavsett om resan gäller EG-land eller övriga länder. Försäljning av vara Vid försäljning av varor till EG-länder ska universitetet inte ta ut någon moms under förutsättning att varan transporteras till ett annat EG-land och att köparen åberopar sitt VAT-nummer i utlandet. Både köparens och säljarens VAT-nummer ska anges på fakturan. Om köparen inte är momsregistrerad i sitt hemland, inte åberopar något VAT-nummer eller om varan inte transporteras ut ur Sverige ska utgående moms läggas på enligt svenska regler. En sådan försäljning motsvarar en vanlig momspliktig försäljning inom Sverige. Försäljning inom EG bokförs på konto 2375 utgående moms EG Försäljning av vara/tjänst till ett icke EG-land Vid försäljning av momspliktiga tjänster i Sverige till kund i icke EG-land debiteras normalt svensk moms om tjänsten anses omsatt inom landet. Om tjänsten anses omsatt i land utanför EG anses tjänsten omsatt utom landet (export) varför ingen moms debiteras kunden.

26

Export av vara är momsfri. Det är dock platsen för tillhandahållandet som avgör om det är export. Enbart det faktum att köparen är ett utländskt företag från ett icke EG-land innebär inte att det alltid är frågan om (export). Tillhandahållandet måste ske utomlands. 9.5 Ingående moms

9.5.1 Allmänt Universitetet har enligt förordning (1993:529) rätt till kompensation för ingående moms. Detta innebär att ingående moms som bokförts en viss månad får rekvireras påföljande månad från Skattemyndigheten i Gävle. Statliga myndigheter räknas i moms hänseende som ett enda skattesubjekt. Moms skall därför inte faktureras andra myndigheter. Rätten till kompensation för ingående moms enligt förordningen skall bedömas enligt de vanliga momsreglerna. Detta innebär att avdragsbegränsningar enligt mervärdeskattelagen gäller universitetet.

9.5.2 Kompensationsrättens omfattning Universitetet har rätt till avdrag för i princip all ingående mervärdeskatt. Dock finns några viktiga undantag • kompensation för bilhyra, dvs både lång och korttidshyra av personbilar medges med 50 %

av den ingående skatten på hyran • köp av personbil medför ingen avdragsrätt för ingående moms • representation (lunch, middag eller supé) medför avdragsrätt för ingående moms upp till ett

visst belopp som varje år bestäms av Riksskatteverket • är säljaren inte momsregistrerad, exempelvis en privatperson, ska fakturans totala belopp

betraktas som en kostnad även om momsen ingår. Denna moms är inte avdragsgill

9.5.3 Krav på underlag För att ingående moms skall få lyftas måste yrkat avdrag styrkas genom faktura eller jämförlig handling (avräkningsnota, kvitto, köpehandling). Fakturan skall vara adresserad till universitetet. Leverantörens firmanamn, adress och momsregistreringsnummer ska finnas angivet på fakturan. Momsen skall vara specificerad på fakturan. Det är inte tillåtet att själv beräkna momsen på fakturor där sådan uppgift saknas. Kravet på vad en faktura skall innehålla får i vissa fall frångås om det är fråga om ett mindre belopp. Med mindre belopp avses normalt belopp som understiger 500 kronor. De uppgifter som får uteslutas i faktura eller jämförlig handling, te x kassakvitto, är uppgifter om leverantören och universitets namn och adress. Däremot skall alltid ersättning och leverantörens momsregistreringsnummer framgå.

27

9.6 Inköp av vara/tjänst från annat EG-land

9.6.1 Köp av varor Vid köp av varor inom EG ska såväl köparens som säljarens VAT-nummer vara angivet på fakturan. Vid beställning av varor från ett annat EG-land ska därför alltid universitetets VAT-nummer uppges: SE 202100284101. Säljaren debiterar därmed normalt ingen moms på fakturan. Har leverantören felaktigt debiterat moms på fakturan ska universitetet kontakta leverantören och uppge VAT-nummer. Fakturan skickas därefter tillbaka med begäran om en ny faktura utan moms. Detta betyder att det på fakturor avseende varor från EG normalt inte ska förekomma moms. Följande benämningar kan förekomma på utländska fakturor och som avser VAT-nummer. • Engelska: VAT reg-no • Tyska: Ust-IdNr • Franska: TVA no • Italienska: ID.CEE eller Cod Fisc Istället för att moms debiteras på fakturan så tas varuvärdet upp till beskattning enligt svenska regler och svensk moms påförs. Det betyder att vid betalning av varor inköpta från EG ska det redovisas både in- och utgående svensk moms. Skattesatsen är lika med den gällande svenska momsen, se tidigare i kapitlet. Vid betalning av en faktura beräknas och bokförs momsen på konto 1273 Ing moms EG-förvärv, i debet och på konto 2373 Utg moms EG-förvärv i kredit. Den kursvinst eller kursförlust som uppkommer p g a en differens mellan den valutakurs som tillämpas då beräkning och bokföring skall ske och den valutakurs som gäller då betalning sker, är principiellt att betrakta som en finansiell post som inte ska beaktas i momshänseende. I de fall ingående momsen inte får dras av i Sverige (te x inköp av bil) får inte heller EG-momsen dras av. Endast den utgående momsen redovisas och inköpskostnaden ökas med det belopp som motsvarar den ej avdragsgilla ingående momsen.

9.6.2 Köp av vara med kreditkort Vid betalning med kreditkort beror det på var själva affärshändelsen inträffar om EG-moms ska beräknas eller inte. Beställs en vara från Sverige som ska skickas från ett annat EG-land till Sverige och kostnaden debiteras ett visst kontokort, jämställs denna affärshändelse normalt med fakturering och EG-moms ska beräknas vid betalning. Köps en vara direkt i ett EG-land med ett kreditkort anses affärshändelsen inträffa inom det landet och momsen betalas direkt vid inköpet. När sedan fakturan betalas i Sverige beräknas ingen EG-moms, vare sig det är universitets kreditkort eller ett personligt kreditkort. I detta fall blir momsen en kostnad för universitetet. Genom att begära en Tax-free voucher vid inköpet

28

kan momsen återfås vid hemkomsten till Sverige. Detta måste dock göras av den som köper varan. Vederbörande ska redovisa erhållen moms till universitet.

9.6.3 Köp av tjänster Huvudregeln avseende tjänster anger att en tjänst anses normalt omsättning i det land där leverantören bedriver sin verksamhet och har sitt fasta försäljningsställe. Ett undantag från detta är bl a konsulttjänster. Det innebär att leverantören i vissa fall lägger moms på fakturan. Tjänsten är momspliktig i det landet. Universitet ska erlägga momsen och redovisa beloppet på konto xxxx, Ing moms EG-förvärv tjänst (kontot är nytt from år 2000) Universitetet kan inte lyfta momsen utan istället kan momsen i vissa fall återhämtas. Om återhämtning är möjlig eller inte, beror av respektive lands lagar, förordningar, administrativ praxis och övriga regler. Eftersom det vid betalningstillfället inte är klart att återhämtning kommer att ske, ska momsen kostnadsbokföras. I de fall återhämtning sker ska återbetalningen bokföras på konto xxxx (kredit). För att återhämta momsen måste originalhandlingarna skickas tillsammans med en blankett till skattemyndigheten i det land tjänsten är inköpt med en begäran att få momsen återbetald. På originalet ska datum, typ av tjänst, belopp, utställare, mottagare, momsbelopp och utställarens VAT-nummer framgå. Originalet måste vara utskrivet i landet där tjänsten köps. Under den tid originalhandlingarna används för att återhämta utländsk moms ska bestyrkta kopior ersätta originalverifikationen. Av kopian skall framgå varför den upprättats. När originalhandlingarna återförs till universitet ska de återföras till räkenskapsmaterialet. Utländsk moms kan i dagsläget återhämtas från alla EG-länder samt Kanada, Ungern, Schweiz och Norge. Ansökan om återbetalning måste i regel vara den utländska skattemyndigheten tillhanda senast sex månader efter räkenskapsårets utgång.

9.6.4 Inköp av vara/tjänst från icke EG-land Vid import av vara från ett icke EG-land sköter tullverket momshanteringen, sk införselmoms. Införselmoms behandlas på samma sätt som ingående moms. Köp av tjänst utanför EG är i vissa fall belagd med moms. Återvinning av ingående moms som betalas kan göras från vissa länder utanför EG. Dessa är Norge, Ungern, Schweiz, Island i vissa fall Kanada och även Tjeckien. Bokföring vid inköp från dessa länder ska behandlas på samma sätt som vid köp av tjänst från ett EG-land inklusive utländsk moms.

29

9.7 Momskompensation

9.7.1 Allmänt Universitet har i princip rätt till kompensation för all ingående moms (se ovan avdragsrättens omfattning). Bidrag till universitets verksamhet där bidragsgivaren inte erhåller någon motprestation är inte att betrakta som momspliktig omsättning, varför utgående moms inte debiteras bidragsgivaren. Universitetet har ändock rätt att lyfta ingående moms för kostnader som finansieras av bidrag. Detta måste vi kompensera genom att betala in 8 % s k högskolemoms av erhållna icke statliga bidrag till Skattemyndigheten. (se bidrag- uppdrag avsnitt 5) I förordningen om myndigheters hantering av ingående moms stadgas att 8% av erhållna icke statliga bidrag varje månad skall inbetalas till Skattemyndigheten. Avdrag för momskompensation ska göras på alla icke statliga bidrag, oavsett om bidragsgivaren är företag, organisation, privatperson etc.

9.7.2 Genomlysning Någon sk. genomlysning ska i de flesta fall inte göras dvs avgörande för om 8% av det belopp som universitetet har erhållit under månaden betalas in till staten är vem som utgör utbetalande enhet gentemot universitetet. Därmed är det ej av betydelse vem som är grundfinansiär. Om exempelvis Nutek finansierar ett projekt hos Volvo och därefter utbetalar Volvo projektmedel till universitetet så anses medlen komma från icke statlig bidragsgivare, trots att medlen ursprungligen är statliga. Stiftelsen för Strategisk Forskning finansierar s.k. riktade projekt, för vilka forskningsråden MFR, NFR, TFR och Rymdstyrelsen hanterar utbetalning och annan administration. Eftersom utbetalningarna kommer från forskningsråden (statlig myndighet) kan de synas som om regeln om 8% avlyft inte ska tillämpas. I detta fall har emellertid ett undantag gjorts. 8% skall således betalas för dessa medel.

9.7.3 Förmedling av medel I de fall universitet endast skall vidarebefordra pengar, (d v s pengarna är inte avsedda för vår verksamhet) till annan mottagare skall inget avdrag för momskompensation göras.

9.7.4 EG:s programsamarbete EG-medel som erhålls från programsamarbetet för forskning och utbildning är undantagna från momskompensation. Bilaga till detta kapitel visar en lathund ”Mervärdesskatt – högskolemoms”

30