1. le concept de cout -...

TRANSCRIPT

Cours de Mr Karam comptabilité analytique www.fb.com/fsjes4settat Page 1

Dossier 1 : Le coût, concept, typologie et méthode de calcul

1. LE CONCEPT DE COUT :

a) Définition :

Un coût peut être défini comme la somme des charges relatives à un élément (produit,

activité, fonction, service,…)

le coût est constitué de l'ensemble des frais engagés dans une opération

Un coût représente la somme des ressources consommées par les activités nécessaires à

la mise en œuvre du processus d'élaboration et d'exploitation d'un produit ou d'un

service.

b) Le champ d’application :

Le coût peut s'appliquer à :

une fonction économique de l'entreprise (approvisionnement, production,

distribution, administration) ;

un moyen d'exploitation (magasin, rayon, usine, atelier, poste de travail) ;

un objet (produit ou famille de produit, client, fournisseur) ;

tout centre de responsabilité, c'est-à-dire un des sous-systèmes de l'entreprise pour

lequel est défini un objectif mesurable et doté d'une certaine autonomie pour

atteindre cet objectif (direction commerciale, chef d'atelier, directeur technique).

c) Le moment de calcul

Le calcul a posteriori : il s'agit d'un coût constaté, que nous qualifions également de

« réel ».

le calcul a priori : on parle de « coût préétabli ».

d) le contenu :

Le coût complet : on parle de coût complet lorsque leur calcul tient compte de toutes

les charges supportées par l’entreprise.

Le coût partiel : on parle de coût partiel lorsque ne prend en compte dans le calcul du

coût qu’une partie de charge supporté par l’entreprise.

Cours de Mr Karam comptabilité analytique www.fb.com/fsjes4settat Page 2

2. TYPOLOGIE DES COÛTS

1. Coûts variables et coûts fixes

a. Les coûts variables ou opérationnels :

Les coûts variables ou opérationnels sont des coûts constitués seulement par les charges qui

varient avec le volume de production sans qu'il y ait nécessairement exacte proportionnalité

entre la variation des charges et la variation du volume de production

b. Les coûts fixes ou charges de structure

Ce sont les charges liées à l'existence de l'entreprise et correspondant, pour chaque

période de calcul à une capacité de production déterminée. L'évolution de ces charges

avec le volume de production est discontinue. Ces charges sont relativement « fixes »

lorsque le niveau d'activité évolue dans la période de calcul.

Les coûts fixes correspondent aux charges engendrées par l'administration ou les

investissements durables. Ils ne sont pas proportionnels aux quantités fabriquées.

2. Coûts directs et indirects :

o Les coûts directs sont ceux qu'il est possible d'affecter immédiatement, c'est-à-dire sans

calcul intermédiaire, au coût de production d'un produit. Par exemple :

La quantité de la matière première consommée, les heures de main-d'œuvre des

ouvriers, les heures de la machine…

o Les coûts indirects sont ceux qu'il n'est pas possible d'affecter immédiatement, au coût

d'un produit déterminé. Exemple : les charges d’administration, les frais d’entretien…

3. Les différentes méthodes de calcul des coûts :

Charges Directs Indirects

Variables 1 2

Fixes 3 4

3.1. Les méthodes de calculs de coûts :

une première méthode appelé méthode des coûts variables, consiste à conservé

uniquement les charges variables comprises dans les cases 1 et 2 et à écarter par ailleurs

l'ensemble des coûts fixes.

Cours de Mr Karam comptabilité analytique www.fb.com/fsjes4settat Page 3

La deuxième correspond à la méthode des coûts spécifique consistent à considérer les

charges variables (1 + 2) augmentées des charges fixes directes (3).

La troisième consiste à retenir uniquement les charges directes variables et fixes (1+ 3).

3.2. La méthode des coûts complets :

Elle correspond à la prise en compte de tous les coûts afin de calculer un coût de revient

« complet » du produit. Elle permet ainsi de calculer une marge bénéficiaire par produit,

La méthode des coûts complets sera développée dans le dossier numéro 4.

Dossier 2 : détermination et enchainement des coûts :

1. De la comptabilité générale à la comptabilité analytique :

1.1. Les charges incorporables et les charges non incorporables :

Les charges incorporables sont des charges qui ont un lien avec l’activité normal de

l’entreprise, Elles sont généralement les charges qui relèvent de l'exploitation ordinaire

de l'entreprise.

Les charges non incorporables sont des charges qui n’ont aucun lien avec l’activité

normal de l’entreprise ou ne relèvent pas de l'exploitation ordinaire de l'entreprise.

1.2. Charges supplétives :

Les charges supplétives sont des charges supplémentaires qui ne sont pas enregistré dans le

compte de produits et charges mais concerne directement l’activité normal de l’entreprise.

Deux exemples illustrent cette situation :

La rémunération des gérants, les coûts des capitaux propres

Charges non incorporables

Charges incorporables

Charges de la comptabilité générale

Charges supplétives

Charges incorporables

Charges de la comptabilité analytiques

Cours de Mr Karam comptabilité analytique www.fb.com/fsjes4settat Page 4

2. Enchaînement des coûts :

2.1. Le processus de production :

Trois phases caractérisent le processus de production :

L’approvisionnement

La production

La distribution

2.2. Du coût d'achat au prix de vente :

Cours de Mr Karam comptabilité analytique www.fb.com/fsjes4settat Page 5

Dossier 3 : les coûts complets, principes et fondements :

1. L’affectation des charges en comptabilité analytique :

1.1. Principe général :

Le principe général de calcul du coût d’un produit repose sur l’affectation de l’ensemble des

charges incorporables de la comptabilité générale et s’il en existe, des charges supplétives,

au coût du produit

Affectation

1.2. Le traitement des charges indirectes dans les centres d’analyse :

A. Les centres d’analyses :

Les centres d’analyse correspondent à des subdivisions comptables de l’entreprise dans

lesquelles sont regroupés, avant leur imputation aux coûts, les éléments de charges qui ne

sont pas directement affectable.

On distingue ainsi, deux catégories de centres d’analyse :

+Les centres principaux : ce sont les centres où sont mis en œuvre les moyens de

production et de vente de l’entreprise. Ils correspondent au cycle «achat-production-

vente».

+Les centres auxiliaires : ils ont pour rôle de gérer les facteurs de production mis en œuvre.

Ils correspondent à des fonctions de support comme la gestion du personnel, l’entretien, le

matériel et les bâtiments administratifs, la fonction financière et comptable, etc.…

B. Répartition primaire et répartition secondaire :

Cette approche implique qu’une sorte de redistribution soit opérée, préalablement à celle

des centres directement concernés par la production et explique l’existence d’une

répartition « secondaire » après une répartition « primaire ». La première correspond au

déversement des charges en comptabilité analytique et la seconde, à l’imputation des

charges des centres auxiliaires sur les centres principaux.

Charge de la comptabilité générale

Charge incorporelle charges supplétives Coût de différents produits

Cours de Mr Karam comptabilité analytique www.fb.com/fsjes4settat Page 6

Tableau de répartition des charges indirectes

Centre auxiliaire Centre principaux

A1 A2 P1 P2 P3

Total

Répartition primaire

Total après R.P.

Répartition secondaire

Total après répartition secondaire

Exemple :

Pour le mois de Mai, la société X dispose des informations suivantes :

Répartition primaire des charges indirectes :

prestations connexes : 147 950 approvisionnements : 580 000 atelier filage : 432 650 atelier tissage : 439 450 magasin : 362 750

Le centre "prestations connexes" est un centre auxiliaire de la société X qui se répartit entre les trois centres principaux : filage, tissage et magasin, proportionnellement aux nombres 3, 7 et 1.

Tableau de répartition des charges indirectes

Centre auxiliaire Centres principaux

Prestations connexes Approvisio

nnement

filage tissage magasin

Total Avant la R.S. 147950 580000 432650 439450 362750

Répartition secondaire -147950 - 40350 94150 13450

Total après R.S 0 580000 473000 533600 376200

Cours de Mr Karam comptabilité analytique www.fb.com/fsjes4settat Page 7

Filage147950*3/11=40350

Tissage147950*7/11=94150

Magasin147950*1/11=13450

Affectation

Affectation

Charge indirecte

Ou répartition

2. L’imputation des charges aux produits :

2.1. Définitions et caractéristiques des unités d’œuvre :

L’imputation des charges aux produits (ou aux services) est réalisé à l’aide d’unité d’œuvre

ou taux de frais

+ Unité d’œuvre correspond à une unité physique permettant de quantifier l’activité d’un

centre d’analyse (heures de travail, heures de machine, nombre d’unité produite)

+ Un taux de frais correspond à une mesure de l’activité d’un centre d’analyse exprimée

sous la forme d’une valeur monétaire ou d’un pourcentage.

Le coût de l’unité d’œuvre d’un centre est obtenu en divisant le centre de ses charges (après

la répartition secondaire) par le nombre de ces unités d’œuvres

Centre auxiliaire Centre principaux

A1 A2 P1 P2

Total après R.S ∑Charges ∑charges

L’U.O Nombre d’unité produits 100dh de CA

Nombre d’unité d’œuvre X Y

Coût d’U.O ∑Charges/X ∑Charges/Y

Coût de produit

Charge directe

Centres d’analyses

Cours de Mr Karam comptabilité analytique www.fb.com/fsjes4settat Page 8

Exercice :

Une entreprise structurée en trois centres :

A1 : centre auxiliaire

P1 et P2 : centre principaux

Les charges : 2400, 1600, 1800

Centre A1 a répartis sur P1 et P2 proportionnellement à 2 et 3

Les unités d’œuvre :

P1 : nombre d'heures de travail

Total des heures de travail pour le mois mars est 500 heures

P2 : 100dh de ventes

Au cours de mois de mars l’entreprise réalise un chiffre d’affaires de 240000

Question : calculer le coût des unités d’œuvre

Centre auxiliaire Centre principaux

A1 P1 P2

Total après R.P 2400 1600 1800

Répartition secondaire -2400 960 1440

Total après R.S 0 2560 3240

L’U.O — Heures de travail 100dh de CA

Nombre d’unité d’œuvre 500 2400

Coût d’U.O — 2560/500=5,12 3240/2400=1,35

Exemple :

La société X fabrique deux types de pièces de tissus U et V, correspondant à deux qualités

différentes. Chacun de ces produits est traité successivement dans les deux ateliers filage et

tissage, puis passe par le magasin qui s’occupe du conditionnement et de l’expédition. Les

unités d’œuvre ou taux de frais sont les suivants :

Cours de Mr Karam comptabilité analytique www.fb.com/fsjes4settat Page 9

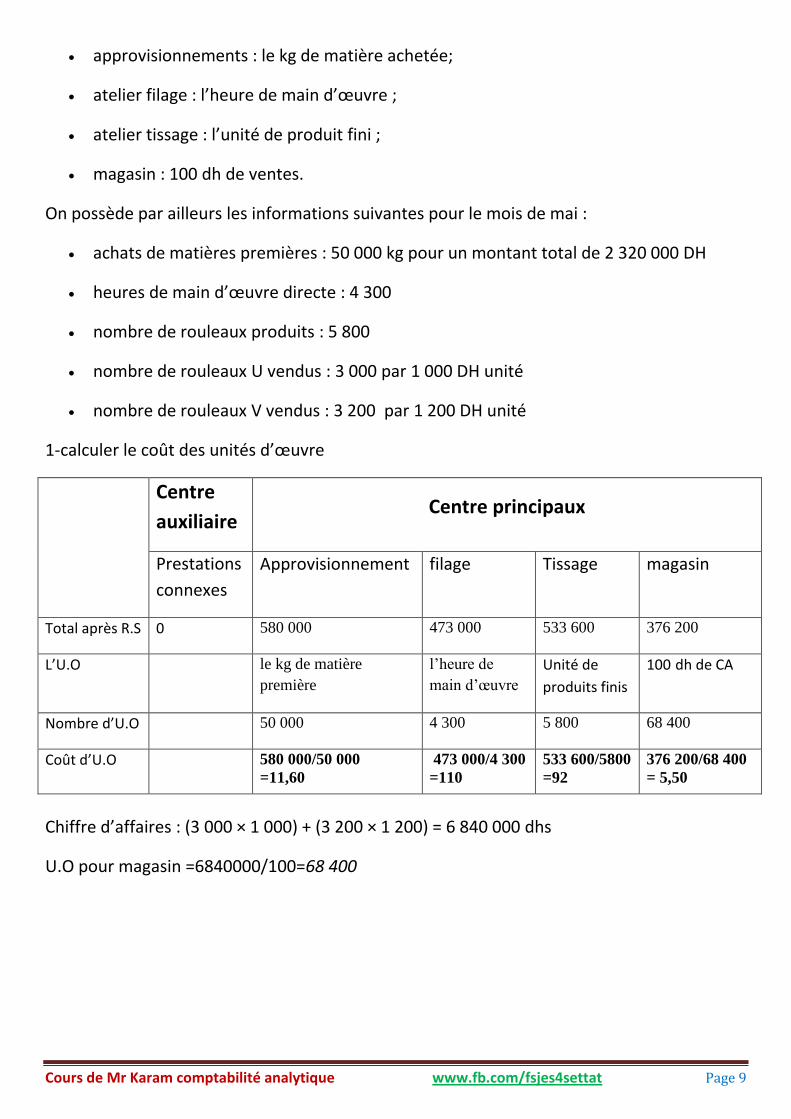

approvisionnements : le kg de matière achetée;

atelier filage : l’heure de main d’œuvre ;

atelier tissage : l’unité de produit fini ;

magasin : 100 dh de ventes.

On possède par ailleurs les informations suivantes pour le mois de mai :

achats de matières premières : 50 000 kg pour un montant total de 2 320 000 DH

heures de main d’œuvre directe : 4 300

nombre de rouleaux produits : 5 800

nombre de rouleaux U vendus : 3 000 par 1 000 DH unité

nombre de rouleaux V vendus : 3 200 par 1 200 DH unité

1-calculer le coût des unités d’œuvre

Centre

auxiliaire Centre principaux

Prestations

connexes

Approvisionnement filage Tissage magasin

Total après R.S 0 580 000 473 000 533 600 376 200

L’U.O

le kg de matière

première

l’heure de

main d’œuvre

Unité de

produits finis

100 dh de CA

Nombre d’U.O 50 000 4 300 5 800 68 400

Coût d’U.O

580 000/50 000

=11,60

473 000/4 300

=110

533 600/5800

=92

376 200/68 400

= 5,50

Chiffre d’affaires : (3 000 × 1 000) + (3 200 × 1 200) = 6 840 000 dhs

U.O pour magasin =6840000/100=68 400

Cours de Mr Karam comptabilité analytique www.fb.com/fsjes4settat Page 10

Dossier 4 : Le calcul du coût de revient

1. L’évaluation des stocks :

Il existe plusieurs méthodes possibles d’évaluation des stocks parmi elles :

la méthode dite du (premier entré, premier sorti) souvent appelée par son nom anglo-

saxon (First In, First Out) ou FIFO

La méthode dernier entré, premier sorti (Last In, First Out) ou LIFO

la méthode du coût moyen unitaire pondéré (CMUP)

Exemple :

Dans la société X, l’état des stocks se présente ainsi :

stock de matières premières en début de mois : 16 666 kg de matières premières pour 999 960 DH.

matières premières consommées : o 27 000 kg pour U, soit 9 kg par rouleau, o 28 000 kg pour V, soit 10 kg par rouleau ;

A. La méthode FIFO :

Fiche de stock des matières premières

Mouvements Etat du stock

Qté CU Mt Qté CU Mt

Stock initial 16 666 60,00 999 960

Entrées 50 000 58,00 2 900 000 16 666

50 000

66 666

60,00

58,00

999 960

2 900 000

3 899 960

Sorties 16 666 60 999 960

38 334 58,00 2 223 372 11 666 58,00 676 628

Coût d’achat=prix d’achat+Frais d’achat (coût de centre d’approvisionnement)

Quantité sortie=27000+28000=55000-16666=38334

Resté en stock : 66666-55000=11666

Le principe de la méthode FIFO est simple :

Les matières (ou marchandises) sont sorties du stock à leur coût d’achat, la privilégiant par

priorité les plus anciennes.

Cours de Mr Karam comptabilité analytique www.fb.com/fsjes4settat Page 11

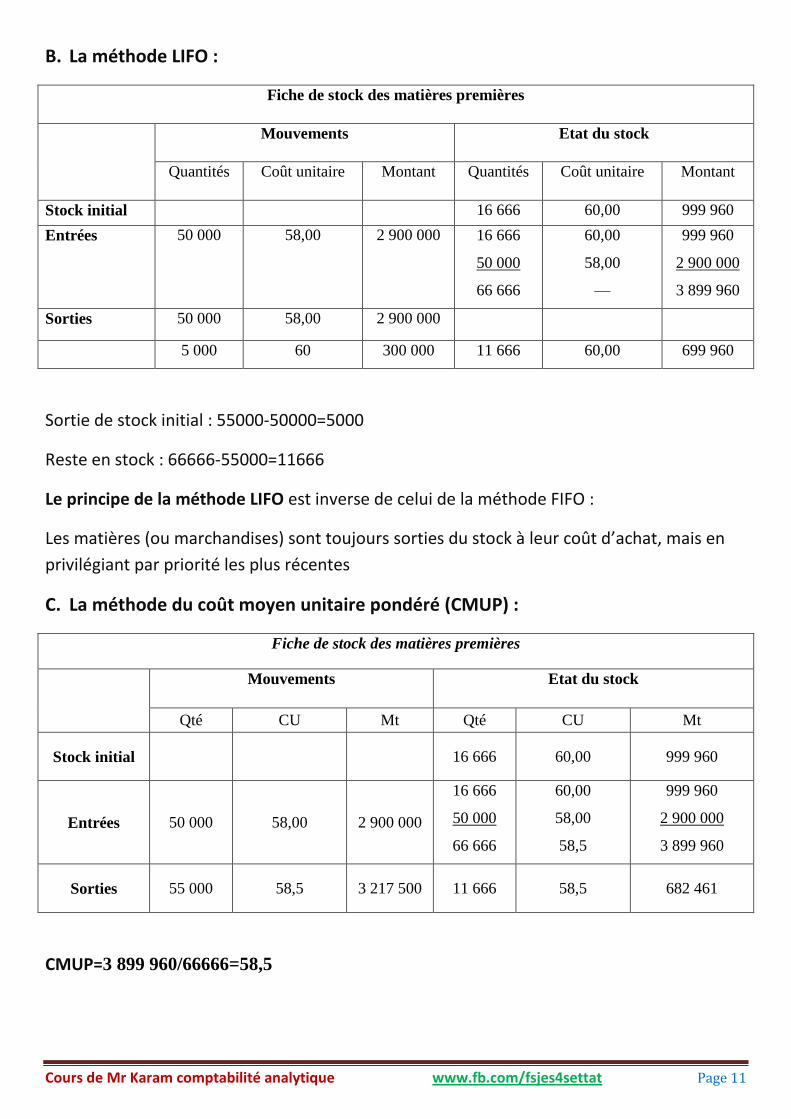

B. La méthode LIFO :

Fiche de stock des matières premières

Mouvements Etat du stock

Quantités Coût unitaire Montant Quantités Coût unitaire Montant

Stock initial 16 666 60,00 999 960

Entrées 50 000 58,00 2 900 000 16 666

50 000

66 666

60,00

58,00

—

999 960

2 900 000

3 899 960

Sorties 50 000 58,00 2 900 000

5 000 60 300 000 11 666 60,00 699 960

Sortie de stock initial : 55000-50000=5000

Reste en stock : 66666-55000=11666

Le principe de la méthode LIFO est inverse de celui de la méthode FIFO :

Les matières (ou marchandises) sont toujours sorties du stock à leur coût d’achat, mais en

privilégiant par priorité les plus récentes

C. La méthode du coût moyen unitaire pondéré (CMUP) :

Fiche de stock des matières premières

Mouvements Etat du stock

Qté CU Mt Qté CU Mt

Stock initial

16 666 60,00 999 960

Entrées 50 000 58,00 2 900 000

16 666

50 000

66 666

60,00

58,00

58,5

999 960

2 900 000

3 899 960

Sorties 55 000 58,5 3 217 500 11 666 58,5 682 461

CMUP=3 899 960/66666=58,5

Cours de Mr Karam comptabilité analytique www.fb.com/fsjes4settat Page 12

Comme son nom l’indique, la méthode du coût moyen unitaire pondéré consiste à calculer

une moyenne pondérée des valeurs en stocks et de celles qui sont rentrées, Les matières

premières sont ensuite sorties à cette valeur.

2. La détermination du coût de revient :

A. Calcul du coût d’achat :

Il faut bien distinguer entre le coût d’entrée en stock et le coût de sortie. Le premier a été calculé comme indiqué dans la fiche de stock (avec CMUP) en ajoutant au prix des matières premières, les frais d’achat qui lui sont liés. Le coût à la sortie du stock correspond à la valeur des matières premières indiquées en sortie qui tient donc compte de la valeur du stock initial.

B. Calcul le coût de production :

La société X communique les informations complémentaires suivantes :

coût de la main d’œuvre directe :

o 210 000 charges comprises pour U,

o 392 000 charges comprises pour V ;

il a été produit :

o 3000 rouleaux de U,

o 2800 rouleaux de V ;

l’activité de l’atelier filage a été de 4 300 unités d’œuvre sachant que :

o il faut une demie unité d’œuvre par rouleau U,

o il faut une unité d’œuvre par rouleau V ;

stocks initiaux de produits finis

o ni de stock d’encours de production, ni de produit finis pour U,

o 500 rouleaux de V pour une valeur de : 461 850 DH

il a été vendu :

o 3 000 rouleaux de U à 1000 DH l’unité,

o 3 200 rouleaux de V à 1200 DH l’unité.

Travail à faire : calculer le coût de production unitaire pour U et V

Cours de Mr Karam comptabilité analytique www.fb.com/fsjes4settat Page 13

Eléments Rouleau U Rouleau V

Qté CU Mt Qté CU Mt

Atelier premières 9 58,5 526,5 10 58,5 585

Atelier Filage 0,5 110 55 1 110 110

Atelier Tissage 1 92 92 1 92 92

Main-d’œuvre directe 0,5 140 70 1 140 140

Coût de production 1 — 743,5 1 — 927

CU MD(U)=210000/(3000/2)=140

CU MD(V)=392000/2800=140

Fiche de stock de rouleau V

Eléments Mouvements Etat du stock

Qté CU Mt Qté CU Mt

Stock initial

500 923,7 461 850

Entrées 2 800 927 2 595 600 3 300 926,5 3 057 450

Sorties 3 200 926,5 2 964 800 100 926,5 92 650

CMUP=(461850+2595600)/(2800+500)=926,5 Stock initial+Entrées

Eléments Rouleaux U Rouleaux V

Qté CU Mt Qté CU Mt

Coût de production 1 743,5 743,5 1 926,5 926,5

Taux de frais 10 5,5 55 12 5,5 66

Coût de revient 1 — 798,50 1 — 992,5

Taux de frais=5,5

Prix de venteU=1000 Quantité=1000/100=10

Prix de venteV=1200 Quantité=1200/100=12

Cours de Mr Karam comptabilité analytique www.fb.com/fsjes4settat Page 14

Eléments Rouleaux U Rouleaux V

Quantités Coût unitaire Montant Quantités Coût unitaire Montant

Chiffre d’affaires 3 000 1 000 3 000 000 3 200 1 200 3 840 000

Coût unitaire 3 000 798,50 2 395 500 3 200 992,50 3 176 000

Résultat analytique 3 000 201,50 604 500 3 200 207,50 664 000

Résultat global 1 268 500

Exercice : Soit le tableau de répartition suivant :

Centre auxiliaire Centre principaux

A B C X Y

Total après R.P 15000 60000 19940 80000 120000

A 0,1 0,1 0,5 0,5

B 0,2 0,4 0,4

C 0,3 0,5 0,2

Total après R.S

Compléter le tableau suivant :

A=15000+0,3C

B=60000+0,1A

C=19940+0,1A+0,2B

On remplace B dans l’équation C

C=19940+0,1A+0,2(60000+0,1A)

C=19940+12000+0,1A+0,02A

C=31940+0,12A

On remplace C dans l’équation A

A=15000+0,3(31940+0,12A)

A=15000+9582+0,036A

A-0,036A=24582

A=24582/0,964=25500

B=60000+0,1*25500=62550

C=35000

Cours de Mr Karam comptabilité analytique www.fb.com/fsjes4settat Page 15

Centre auxiliaire Centre principaux

A B C X Y

Total après R.P 15000 60000 19940 80000 120000

A -25500 2550 2550 12750 12750

B — -62550 12510 25020 25020

C 10500 — -35000 17500 7000

Total après R.S 0 0 0 135270 159670