1436 38-rapportage-solidariteit-v4

TRANSCRIPT

Aon Hewitt

Risk. Reinsurance. Human Resources.

Solidariteit binnen collectieve pensioenregelingen Rapport

februari 2016

Samenvatting . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 Inleiding . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

1 Vormen van solidariteit en collectieve risicodeling . . . . . . . . . . . . . . 7

2 Mate van solidariteit en collectieve risicodeling . . . . . . . . . . . . . . . 12

3 Cumulatiefeffectsolidariteitsvormen . . . . . . . . . . . . . . . . . . . . . . . 26

4 Conclusies . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Inhoudsopgave

Aon Hewitt 3

Samenvatting

De meeste pensioenregelingen (zijnde geen individueel beschikbare-premieregeling) uitgevoerd door pensioenfondsen, worden gefinancierd via een doorsneepremie. Dat betekent dat de werkgever(s) en de deelnemers de actuariële pensioenlasten ophoesten door een premie af te dragen die alleen afhankelijk is van de pensioengrondslag(som) (en soms van de salaris(som)). Het is dus een leeftijdsonafhankelijke premie.

Momenteel wordt in pensioenland gesproken over een nieuw pensioenstelsel. In die discussie staat het doorsneepremiesysteem centraal. Het lijkt erop dat nu al de keuze is gemaakt dat dit financieringssysteem zijn langste tijd heeft gehad. De reden hiervoor is dat er binnen de huidige pensioenregelingen sprake zou zijn van een forse solidariteit qua leeftijd. Gesteld wordt dat jongeren fors meebetalen aan de pensioenopbouw van ouderen.

Daarbij wordt echter over het hoofd gezien dat de leeftijdssolidariteit niets te maken heeft met het doorsneepremiesysteem. Ook in individueel beschikbare-premieregelingen is solidariteit op het gebied van leeftijd aan de orde. De Belastingdienst schrijft immers voor dat er in een dergelijke regeling een leeftijdsafhankelijke staffel wordt toegepast. Door de rekenrente die daarbij minimaal gehanteerd moet worden, zal de leeftijdssolidariteit in veel individueel beschikbare-premieregelingen zelfs groter zijn dan in middelloonregelingen.

Maar ook indien een pensioenregeling bij een verzekeraar is ondergebracht, is er sprake van leeftijdssolidariteit. Een verzekeraar financiert de pensioenopbouw namelijk op vergelijkbare wijze als een pensioenfonds. Het enige verschil is dat een verzekeraar niet met een doorsneepremie werkt. Maar in feite betaalt een werkgever ook bij een pensioenregeling die is ondergebracht bij een verzekeraar, een hogere premie voor een oudere dan voor een jongere met hetzelfde salaris en is er daarmee sprake van leeftijdssolidariteit.

Een ander aspect dat naar onze mening in de discussie onderbelicht is gebleven, is het feit dat er wel meer regelingen zijn die solidariteit kennen, en vaak van een groter gehalte. Dat geldt niet alleen voor werkgeversregelingen maar ook voor de sociale zekerheid.

De AOW bijvoorbeeld wordt gefinancierd volgens het omslagstelsel waarbij een salarisonafhankelijke uitkering wordt verstrekt waarvan de ingangsleeftijd opschuift en die ook wordt uitgekeerd aan ingezetenen die niet aan het arbeidsproces hebben deelgenomen. De solidariteit is mogelijk nog groter bij de Kinderbijslag en de Wet op de Studiefinanciering, zij het dat daarin momenteel alleen nog sprake is van een lening met een lage rentevergoeding.

Maar ook bij werkgeversregelingen is er sprake van solidariteit. Een werkgever heeft een bepaald bedrag beschikbaar voor loonkosten. De kosten voor opleiding zijn veelal groter

4 Solidariteit binnen collectieve pensioenregelingen

voor jongeren dan voor oudere werknemers. Daar staat tegenover dat de kosten van jubilea met name voor de oudere werknemers worden gemaakt. Dat geldt ook voor extra vakantiedagen voor oudere werknemers.

Er is dus sprake van een grote mate van solidariteit in veel regelingen. In de discussie over het nieuwe pensioenstelsel lijkt het doorsneepremiesysteem eruit gelicht te worden. Jongere werknemers menen dat de waarde van hun pensioenopbouw lager is dan hetgeen zij zelf aan de pensioenregeling bijdragen. Het gaat om discussies waarbij de meningen verschillen. De harde cijfers lijken echter te ontbreken. Daarom hebben wij de verschillende vormen van solidariteit binnen pensioenregelingen (middelloonregelingen) onderzocht. De resultaten van ons onderzoek worden in dit rapport gepresenteerd.

Naast leeftijdssolidariteit is er binnen middelloonregelingen solidariteit op het gebied van: � Geslacht; � Burgerlijke staat; � Leeftijdsverschil tussen partners; � Levensverwachting; � Arbeidsongeschiktheid; � Uitvoeringskosten; � Beleggingsrendement; � Salaris.

Uit ons onderzoek kan de conclusie getrokken worden dat de leeftijdssolidariteit nog steeds de grootste te zijn. Maar door de huidige stand van de marktrente lijkt die solidariteit aanzienlijk beperkter dan door menigeen wordt gedacht. Wij concluderen dat de waarde van de pensioenopbouw van de jongste werknemers hooguit 25% lager is dan voor de gemiddelde werknemer. En de oudste werknemers profiteren maximaal zo’n 25%.

Het is dan ook niet zo dat jongeren daadwerkelijk meebetalen aan de pensioenopbouw van hun oudere collega’s. De jongste werknemer krijgt altijd nog veel meer waar voor zijn geld: de actuariële waarde van een jaar pensioenopbouw is hoger dan zijn eigen bijdrage.

Verder wijst het onderzoek uit dat bij toepassing van de reële rente juist sprake is van omgekeerde leeftijdssolidariteit: oudere werknemers betalen mee aan de pensioenopbouw van jongeren. In dat kader merken wij op dat indexatie binnen de meeste pensioenregelingen een voorwaardelijk karakter heeft en op dit moment vanwege de lage dekkingsgraden van pensioenfondsen meestal niet aan de orde is.

Vrij opmerkelijk is dat mannen met name door de lage marktrente inmiddels duurder zijn qua pensioenopbouw dan vrouwen. Het verschil beslaat ongeveer 5%. Tot voor kort werd steeds aangenomen dat vrouwen qua pensioenopbouw duurder waren dan mannen.

Aon Hewitt 5

Een andere materiële solidariteit betreft die tussen alleenstaanden en werknemers met een partner. Ondanks dat alleenstaanden hun opgebouwde partnerpensioen op de pensioendatum kunnen omzetten in extra ouderdomspensioen, is de waarde van hun pensioenopbouw ongeveer 5% lager dan bij een werknemer met een partner. De reden hiervoor is dat voor werknemers met een partner ook partnerpensioen is verzekerd in verband met voortijdig overlijden.

Verder blijkt de solidariteit tussen lage inkomens (laagopgeleiden) en hoge inkomens (hoog-opgeleiden) relatief beperkt te zijn (minder dan 4% op basis van de gehanteerde uitgangspunten).

Daarnaast hebben wij onderzoek gedaan naar de omvang van de collectieve risicodeling. Die heeft betrekking op het actuariële voordeel dat de nabestaanden van een overleden werknemer c.q. dat een arbeidsongeschikte werknemer vanuit de collectiviteit heeft in geval van overlijden respectievelijk arbeidsongeschiktheid. Het voordeel is groter naarmate een werknemer eerder overlijdt of arbeidsongeschikt wordt. De omvang van de collectieve risicodeling kan groter zijn dan de verschillende vormen van solidariteit.

Op basis van onze onderzoeksresultaten vragen wij ons af of het gegrond is om het doorsneepremiesysteem terzijde te schuiven als een systeem met ongewenst veel solidariteit. De collectieve risicodeling wordt juist als positief ervaren terwijl die forser van omvang kan zijn dan andere vormen van solidariteit. Naar onze mening zou dan ook onderzocht moeten worden of het doorsneepremiesysteem niet gehandhaafd kan blijven door de solidariteit binnen middelloonregelingen anders vorm te geven. We hebben niet voor niets één van de beste pensioenstelsels ter wereld.

6 Solidariteit binnen collectieve pensioenregelingen

Uit verschillende onderzoeken blijkt nog steeds dat ons collectieve pensioenstelsel, uitgevoerd via

pensioenfondsen, tot de beste van de wereld behoort. Eén van de redenen voor die positieve beoordeling

is dat in onze pensioenregelingen sprake is van solidariteit. Gezamenlijk worden de risico’s gedragen.

Ondanks de positieve kritieken van onderzoeksbureaus staat ons collectieve pensioenstelsel de laatste tijd

steeds meer onder druk. Zolang de mate van solidariteit in verhouding is en er geen ingrijpende financiële

maatregelen nodig zijn, staat de solidariteit niet ter discussie. Maar de afgelopen jaren hebben zich situaties

voorgedaan die ervoor hebben gezorgd dat de bereidheid om gezamenlijk pensioenrisico’s te delen,

minder is geworden.

Belangrijkste oorzaak daarvoor is zonder meer de situatie op de financiële markten. Dat heeft zich onder

andere vertaald in dalende dekkingsgraden. Daardoor hebben de meeste pensioenfondsen de laatste

jaren de opgebouwde pensioenen niet meer kunnen aanpassen aan de prijsontwikkeling. En er zijn zelfs

tientallen pensioenfondsen geweest die de opgebouwde pensioenen de afgelopen jaren hebben moeten

verlagen. Dat werd tien jaar geleden nog voor onmogelijk gehouden.

Momenteel is het aantal pensioenfondsen dat in een reservetekort (of zelfs dekkingstekort) verkeert,

aanzienlijk. Door de lage rentestand zal een klein gedeelte van deze fondsen mogelijk zelfs genoodzaakt

worden om de opgebouwde pensioenen in 2016 of 2017 (opnieuw) te korten.

De lage rentestand heeft niet alleen gevolgen voor de opgebouwde pensioenen. Ook de financiering van

toekomstige pensioenopbouw is steeds duurder geworden. Werknemers worden geconfronteerd met

lagere pensioenopbouw in combinatie met een hogere pensioenleeftijd terwijl de premies in het algemeen

relatief beperkt of zelfs niet zijn verlaagd.

Hierdoor is de discussie over de solidariteit binnen pensioenregelingen de laatste tijd sterk aangewakkerd.

De ouderenbonden hebben recentelijk aangegeven dat de financiering van pensioenregelingen op

basis van verwacht fondsrendement afgeschaft zou moeten worden omdat dit in het nadeel van hun

achterban is. Veel jongeren stellen juist dat zij in staat zijn om hun pensioen beter zelf te regelen. En de

verplichtstelling dat werknemers gedwongen worden deel te nemen aan het bedrijfstakpensioenfonds dat

de pensioenregeling voor de gehele bedrijfstak uitvoert, staat onder druk.

De systematiek van de doorsneepremie lijkt als boosdoener van dit alles aangewezen te worden. De

suggestie wordt gewekt dat jongeren minder pensioen terug krijgen voor hetgeen voor en door hen

aan pensioenpremie wordt betaald dan ouderen. Daardoor zou het toenemend aantal ZZP-ers, die als

jongere hebben betaald voor de pensioenopbouw van hun oudere collega’s, niet meer profiteren van de

solidariteit van de jongeren op het moment dat ze zelf ouder worden.

Die vermeende forse solidariteit heeft ertoe geleid dat er onderzocht wordt op welke wijze ons

pensioenstelsel aangepast moet worden om het draagvlak te hebben om collectieve pensioenregelingen

voort te kunnen zetten. De eerste tekenen wijzen erop dat de solidariteit binnen de toekomstige

regelingen verdwijnt. Eén van de opties is namelijk de zogenoemde degressieve pensioenopbouw waarbij

jongeren meer pensioen opbouwen dan oudere. Daarmee wordt onderschreven dat de pensioenopbouw

van jongeren goedkoper is dan van ouderen.

Alvorens een dergelijke wijziging aan te brengen, moet de feitelijke solidariteit goed inzichtelijk gemaakt

worden. Daarbij moet naar onze mening niet alleen gekeken worden naar de solidariteit tussen jong en

oud. Wij hebben echter de indruk dat dergelijke onderzoeken in beperkte mate zijn uitgevoerd. Het

Koninklijk Actuarieel Genootschap (AG) heeft begin 2015 een eerste aanzet gegeven. Naar onze mening

zijn in dat onderzoek niet alle relevante aspecten in aanmerking genomen. Bovendien is de gevoeligheid

ten aanzien van de gehanteerde uitgangspunten groot. Met name de rentestand is sterk bepalend. Daarom

hebben wij een diepgaand onderzoek uitgevoerd. De resultaten daarvan presenteren wij in dit rapport.

Inleiding

Aon Hewitt 7

In dit hoofdstuk beschrijven wij de meest relevante vormen van solidariteit binnen pensioenregelingen.

Er is onder andere sprake van solidariteit tussen pensioengerechtigden en niet-pensioengerechtigden. Wij

noemen hierna een aantal aspecten.

1. De premie-ontvangsten in relatie tot de actuarieel benodigde premie heeft invloed op de financiële

positie van een pensioenfonds. In dat kader merken wij op dat de ouderenbonden onlangs geageerd

hebben tegen de methodiek van premiedemping op basis van verwacht rendement.

2. De vrijval van het eigen vermogen over de lopende pensioenuitkeringen kent een solidariteitsaspect

tussen pensioengerechtigden en niet-pensioengerechtigden.

3. De overgang op een nieuwe sterftetafel heeft voor de verschillende geledingen afwijkende effecten op

de voorziening pensioenverplichtingen. Bij de invoering van de Prognosetafel 2014 van het AG bleek

de benodigde verhoging van de voorziening voor mannelijke pensioengerechtigden lager (soms zelfs

negatief) terwijl er sprake was van een forse stijging bij jonge vrouwen.

4. In het nieuwe Financieel Toetsingskader (nFTK) is er sprake van solidariteit. Ter compensatie voor het

vooruitschuiven van korting van de opgebouwde pensioenen hetgeen pensioengerechtigden meteen

in hun portemonnee merken, is het verlenen van indexatie uitgesteld door de eis van een minimale

dekkingsgraad van 110%.

5. De grootste solidariteit betreft het beleggingsrendement. Ouderen hebben een kortere

beleggingshorizon dan jongeren. Zij kunnen derhalve minder beleggingsrisico lopen hetgeen zich

vertaalt in een naar verwachting lager beleggingsrendement. Omdat het beleggingsrendement aan alle

belanghebbenden wordt toegekend, is er hierbij sprake van solidariteit van niet-pensioengerechtigden

met pensioengerechtigden.

Omdat de discussie omtrent een nieuw pensioenstelsel gaat om de werknemers, gaan wij in deze

rapportage verder voorbij aan de solidariteit binnen pensioenfondsen tussen pensioengerechtigden

en niet-pensioengerechtigden. Om die reden behandelen wij ook de solidariteit binnen de groep niet-

pensioengerechtigden (deelnemers versus slapers) niet. Wij richten ons daarom op de meest relevante

vormen van solidariteit binnen de groep deelnemers (werknemers).

Daarnaast gaan wij in op de vormen van risicodeling binnen pensioenregelingen. Daarbij gaat het erom dat

bepaalde risico’s met een enorme financiële impact collectief gedeeld worden. Daarmee is er ook sprake

van kanssolidariteit namelijk tussen deelnemers aan de pensioenregeling die niet door de betreffende

gebeurtenis getroffen worden en deelnemers waarop de gebeurtenis wel van toepassing is. Uit diverse

onderzoeken blijkt dat het collectief dragen van deze risico’s niet als bezwaarlijk wordt gezien.

LeeftijdVoor de financiering van de pensioenopbouw moet een pensioenfonds de (gedempte) kostendekkende

premie in rekening brengen. Deze premie wordt per deelnemer vastgesteld. De premie wordt dusdanig

bepaald dat naar verwachting op de pensioendatum een dusdanig kapitaal is gevormd dat de toekomstige

pensioenuitkeringen kunnen worden verricht. Naarmate een deelnemer jonger is, hoeft er (bij een

positieve rente) minder premie betaald te worden voor dezelfde pensioenopbouw dan voor een oudere.

Dat komt ook terug in de leeftijdsafhankelijke staffels bij individueel beschikbare-premieregelingen. Voor

en door een jonge werknemer wordt bij een doorsneepremie derhalve meer premie betaald dan actuarieel

benodigd, een oudere werknemer profiteert hier van.

Wij merken hierbij nog het volgende op. Sociale partners spreken gezamenlijk een pensioenregeling

af en de verdeling van de premie tussen werkgever(s) en werknemers. De premie voor de werknemers

is in het algemeen een percentage van de pensioengrondslag. De werkgevers betalen het restant.

1 Vormen van solidariteit en collectieve risicodeling

8 Solidariteit binnen collectieve pensioenregelingen

De werkgeverspremie kan worden uitgedrukt in de pensioengrondslagsom en betreft dan een

doorsneepremiepercentage. Maar er zijn ook pensioenregelingen waarbij de werkgever de actuariële

premie betaalt voor zover die niet wordt opgebracht door de werknemers. Ook in die situatie is er sprake

van solidariteit tussen jongere en oudere werknemers. De situatie is niet anders dan in geval van een

doorsneepremie.

De door velen als ongewenst geachte solidariteit tussen jonge en oude werknemers is derhalve niet te

wijten aan de systematiek van de doorsneepremie maar de wijze waarop werkgevers bereid zijn om bij te

dragen aan de pensioenregeling. Ook in individuele beschikbare-premieregelingen is leeftijdssolidariteit

aan de orde vanwege de leeftijdsafhankelijkheid van een beschikbare-premiestaffel. Er wordt immers voor

een jongere minder premie betaald dan voor een oudere. Maar daarmee wordt wel beoogd dat zij jaarlijks

een vergelijkbaar pensioen opbouw. De lagere premie voor de jongere wordt gecompenseerd door een

langere periode waarover de premie kan renderen.

GeslachtBekend is dat vrouwen dooreengenomen langer leven dan mannen. Dat betekent dat vrouwen gemiddeld

langer van een ouderdomspensioen genieten dan mannen.

Daar staat tegenover dat het partnerpensioen ten behoeve van de partner van een mannelijke deelnemer

aan een pensioenregeling in het algemeen langer wordt uitgekeerd dan aan een partner van een

vrouwelijke deelnemer. De man overlijdt naar verwachting immers eerder dan de vrouw terwijl de

vrouwelijke partner van een man dooreengenomen ook nog jonger is dan de mannelijke partner van een

vrouwelijke deelnemer.

Hoewel beide solidariteitsaspecten tegen elkaar in werken, is er dus sprake van solidariteit ten aanzien van

het geslacht van deelnemers aan een pensioenregeling.

Burgerlijke staatDe meeste pensioenregelingen kennen een partnerpensioen. In tegenstelling tot het ouderdomspensioen

is het wettelijk gezien niet verplicht om het partnerpensioen op opbouwbasis te financieren. Het

mag op risicobasis verzekerd worden. In dat geval is er na beëindiging van het deelnemerschap geen

partnerpensioen meer verzekerd.

Sinds 1 januari 2002 moeten pensioenregelingen die een partnerpensioen op opbouwbasis kennen, dat

ook toekennen aan deelnemers zonder partner. Omdat zij op de pensioendatum geen partnerpensioen

nodig hebben, wordt hun ouderdomspensioen verhoogd. Overigens kunnen ook deelnemers met een

partner hiervoor opteren.

Tot de pensioendatum is er echter geen sprake van gelijke behandeling van alleenstaanden en deelnemers

met een partner. De alleenstaanden krijgen geen compensatie voor het feit dat er vóór de pensioendatum

voor hen geen dekking van het overlijdensrisico hoeft te zijn. Hiermee zijn alleenstaanden solidair met de

deelnemers met een partner.

Leeftijdsverschil tussen partnersEen partnerpensioen komt tot uitkering op het moment dat een (gewezen) deelnemer of gepensioneerde

overlijdt en een partner achterlaat. De partner ontvangt vervolgens levenslang een partnerpensioen. De

duur van het partnerpensioen hangt uiteraard af van de leeftijd waarop het overlijden van de (gewezen)

deelnemer of gepensioneerde plaatsvindt en de leeftijd van de nabestaande op dat moment (oftewel het

leeftijdsverschil tussen overledene en partner).

Bij de berekening van de pensioenlasten en de waardering van een latent partnerpensioen wordt in het

algemeen uitgegaan van een vast leeftijdsverschil tussen beide partners. Veelal wordt 3 jaar aangehouden

Aon Hewitt 9

waarbij wordt verondersteld dat de partner van het andere geslacht is en de man de oudste van de twee is.

In werkelijkheid is het leeftijdsverschil tussen de partners uiteraard niet vast. Genoemde 3 jaar betreft een

gemiddelde.

Het partnerpensioen moet langer uitgekeerd worden naarmate het leeftijdsverschil tussen de overledene

en de achterblijvende partner groter is. Dat betekent dat de actuariële lasten van het partnerpensioen

stijgen met het leeftijdsverschil tussen de partners.

LevensverwachtingUit onderzoeken blijkt dat de levensverwachting onder andere afhankelijk is van het genoten

opleidingsniveau en het inkomen. Een hogere levensverwachting resulteert in beginsel in hogere

pensioenlasten aangezien het ouderdomspensioen langer tot uitkering moet komen. Anderzijds wordt het

partnerpensioen goedkoper. Dooreengenomen zal er gedurende een kortere periode een partnerpensioen

aan de achterblijvende partner uitgekeerd moeten worden. Het ouderdomspensioen komt namelijk relatief

lang tot uitkering waardoor het partnerpensioen pas later ingaat.

De meeste pensioenfondsen hebben zowel hoog- als laagopgeleiden c.q. deelnemers met een hoog en

laag inkomen in hun bestand. De pensioenlasten worden echter uitgedrukt in een doorsneepremie. Omdat

bij de premievaststelling geen rekening wordt gehouden met de individuele levens-verwachting, wordt in

feite teveel betaald voor de laagopgeleiden c.q. deelnemers met een laag inkomen en te weinig voor de

hoogopgeleiden c.q. deelnemers met een hoog inkomen.

ArbeidsongeschiktheidDe meeste pensioenregelingen kennen een of meerdere dekkingen van het arbeidsongeschiktheidsrisico.

De twee meest voorkomende vormen zijn de premievrijstelling bij arbeidsongeschiktheid en het WIA-

excedentpensioen.

De premievrijstelling heeft betrekking op het voortzetten van de pensioenopbouw nadat een deelnemer

in de WIA terecht is gekomen. Hij wordt dan behandeld als een deelnemer zij het dat er geen premie

meer verschuldigd is voor de pensioenopbouw gedurende de periode van arbeidsongeschiktheid. De

financiering vindt plaats vanuit een risicopremie die onderdeel uitmaakt van de premiestelling.

Het WIA-excedentpensioen betreft een aanvulling op de wettelijke uitkering aangezien die begrensd

is. Het WIA-excedentpensioen wordt tijdens de arbeidsongeschiktheid uitgekeerd tot uiterlijk de

pensioendatum of de datum waarop de AOW-uitkering ingaat. Het WIA-excedentpensioen wordt

alleen verzekerd voor werknemers met een inkomen boven zo’n EUR 53.000. Omdat daarvoor vaak een

afzonderlijke premie in rekening wordt gebracht, laten wij het WIA-excedentpensioen wat betreft de

solidariteit verder buiten beschouwing.

Uitvoeringskosten

Voor de uitvoering van de pensioenregeling maakt een pensioenfonds kosten. Die bestaan uit de kosten

verband houdende met de deelnemersadministratie, de financiële administratie, de beleggingen, het

doen van de pensioenuitkeringen, het besturen van het fonds en advies en controle. De kosten voor

het verrichten van de pensioenbetalingen dient gefinancierd te worden vanuit een kostenopslag op de

voorziening pensioenverplichtingen (en de premie). De andere kosten kunnen worden toegerekend aan

de reguliere pensioenopbouw. Deze moeten onderdeel uitmaken van de (gedempte) kostendekkende

premie.

In het verleden, zeker bij verzekeraars, werden deze kosten uitgedrukt in een percentage van de premie.

De kosten zijn echter niet afhankelijk van de hoogte van de premie en/of het salaris van de deelnemer. In

feite kunnen ze omgeslagen worden over de deelnemers aan de pensioenregeling. De kosten zijn vast

10 Solidariteit binnen collectieve pensioenregelingen

per deelnemer. De kostencomponent in de (gedempte) kostendekkende premie is dan relatief gezien het

grootst voor de lagere inkomens en/of de jongere deelnemers. Hun totale premie is immers laag.

De beleggingskosten en de advieskosten met betrekking tot de beleggingen worden overigens in het

algemeen niet gezien als uitvoeringskosten maar als kosten die verrekend worden met het rendement dat

op de beleggingen wordt gemaakt.

BeleggingsrendementEen pensioenfonds dat de opgebouwde pensioenen wil c.q. moet indexeren, zal extra rendement moeten

genereren bovenop dat op de vastrentende waarden (obligaties). Daartoe zal beleggingsrisico gelopen

moeten worden, door belegging in zakelijke waarden die over de lange termijn bezien gemiddeld een

hoger rendement opleveren dan risicovrije beleggingen. De omvang van het beleggingsrisico dat een

pensioenfonds kan c.q. wil lopen, moet gebaseerd zijn op een onderzoek naar de risicohouding van de

belanghebbenden.

De uiteindelijke beleggingsmix zal ook afhangen van de bestandsopbouw van het fonds. Hoe rijper een

pensioenfonds, des te korter de beleggingshorizon en hoe minder risicovol het beleggingsbeleid in

beginsel zou moeten zijn.

Een collectieve pensioenregeling kent één gezamenlijk beleggingsbeleid. Maar dat is in feite opgebouwd

uit het beleggingsbeleid dat past bij elke individuele belanghebbende. Het verhaal inzake de

beleggingshorizon geldt ook voor de individuele deelnemers. Dat komt bijvoorbeeld terug in individuele

beschikbare-premieregelingen. Daarin wordt het individuele pensioenkapitaal in beginsel volgens een

life-cycle belegd: naarmate een deelnemer ouder is, wordt het beleggingsbeleid defensiever. Zodoende

kent een collectieve pensioenregeling ook ten aanzien van het beleggingsbeleid solidariteit. In feite is

immers voor alle belanghebbenden gezamenlijk één rendement beschikbaar maar daadwerkelijk wordt

voor jongeren meer beleggingsrisico genomen (en gelopen) dan voor ouderen. Dooreengenomen zou een

jongere naar verwachting een hoger rendement op ‘zijn’ beleggingen maken dan een oudere. De jongeren

zijn dus wat betreft het beleggingsrendement solidair met de ouderen.

SalarisEen laatste aspect dat wij aan de orde stellen en vaak onderbelicht blijft, is het salarisniveau. Daarmee

doelen wij niet zozeer op het feit dat niet-carrièremakers zouden meebetalen aan de pensioenopbouw van

de carrièremakers. Dat is grotendeels achterhaald nu we vrijwel geen eindloonregelingen meer kennen.

Een pensioenfonds voert de pensioenregeling uit en brengt daar een premie voor in rekening. Deze

premie wordt op deelnemersniveau vastgesteld. Per deelnemer wordt de pensioenopbouw in enig

jaar alsmede de benodigde risicoverzekeringen vastgesteld waar vervolgens een premie voor wordt

berekend. Vervolgens wordt de totale premie veelal uitgedrukt in de pensioengrondslagsom om zo tot

een doorsneepremie (percentage) te komen. De reden voor toepassing van de pensioengrondslag is het

feit dat de pensioenopbouw ook afhangt van die grondslag. Daarom wordt de deelnemersbijdrage in het

algemeen ook in deze grootheid uitgedrukt.

Het grootste deel van de pensioenpremie wordt in het algemeen door de werkgever betaald. Vanuit

een onderneming bezien hoeft de premie niet uitgedrukt te worden in de pensioengrondslagsom.

Integendeel, een onderneming zet de pensioenlasten af tegen de totale loonkosten. Voor de onderneming

ligt het meer voor de hand om de pensioenlasten uit te drukken in de salarissom. In de praktijk wordt

een premievrijval in geval van een versobering van de pensioenregeling danwel een premieverhoging

verrekend met de loonruimte. In dat kader ligt het voor de hand om de pensioenlasten af te zetten

tegen het salaris. Dan is er sprake van solidariteit van de deelnemers met een laag inkomen richting de

deelnemers met een hoog inkomen. De pensioengrondslag is immers het pensioensalaris verminderd met

Aon Hewitt 11

de franchise, die voor iedere deelnemer gelijk is. De pensioengrondslag is zodoende relatief laag voor een

deelnemer met een laag pensioensalaris.

VóóroverlijdenDe eerste vorm van collectieve risicodeling die wij hierna behandelen, betreft vóóroverlijden. Hiermee

wordt bedoeld dat een deelnemer die na een kort deelnemerschap overlijdt, voor de nabestaanden toch

een volwaardig partner- en/of wezenpensioen achterlaat. In pensioenregelingen komt bij die gebeurtenis

namelijk niet alleen het partner- en wezenpensioen dat tot het moment van overlijden is opgebouwd,

tot uitkering. Ook de pensioenen die tot de pensioendatum nog zouden worden opgebouwd indien de

deelnemer niet was overleden, worden uitgekeerd aan de nabestaanden.

Hoe eerder het overlijden plaatsvindt, des te groter de collectieve risicodeling. Er is immers maar over

een korte deelnemersperiode premie betaald en pensioen opgebouwd, het nabestaandenpensioen

zal ook over een relatief lange periode tot uitkering moeten komen aangezien de partner en/of wezen

verhoudingsgewijs jong zijn.

ArbeidsongeschiktheidOok bij de gebeurtenis arbeidsongeschiktheid is er sprake van collectieve risicodeling. Op het moment dat

een deelnemer aan een pensioenregeling arbeidsongeschikt raakt, wordt de pensioenopbouw voortgezet

zonder dat hiervoor verder premie betaald moet worden. Daarnaast kennen veel regelingen een

arbeidsongeschiktheidspensioen (WIA-excedentpensioen). Dat betreft een aanvulling op de WIA-uitkering

voorzover een werknemer meer dan zo’n EUR 53.000 verdient.

Er vindt geen opbouw van beide pensioenvormen plaats. De financiering geschiedt via risicopremies

die onderdeel uitmaken van de totale pensioenpremie. De actuariële last bij arbeidsongeschiktheid

is vele malen groter dan de risicopremies die in het verleden zijn betaald. Ook voor het

arbeidsongeschiktheidsrisico geldt dat de collectieve risicodeling verhoudingsgewijs het grootst is voor

jonge werknemers die arbeidsongeschikt worden. Daarbij is niet zozeer relevant dat slechts gedurende een

korte periode (beperkte) risicopremies zijn voldaan, maar wel dat de premievrije pensioenopbouw over

een lange periode betrekking heeft. Indien er ook arbeidsongeschiktheids-pensioen tot uitkering moet

komen, dan is de uitkeringsperiode voor een jongere langer dan voor een oudere werknemer.

In het vervolg van dit rapport gaan wij overigens voorbij aan het arbeidsongeschiktheidspensioen (WIA-

excedentpensioen) aangezien deze pensioenvorm niet binnen alle pensioenregelingen verzekerd is en het

merendeel van de werknemers hiervoor vanwege het salarisniveau niet in aanmerking komt.

12 Solidariteit binnen collectieve pensioenregelingen

Nu wij in het voorgaande de verschillende vormen van solidariteit en collectieve risicodeling binnen de

groep deelnemers hebben besproken, kwantificeren wij die hierna. Aan het einde van dit hoofdstuk wordt

inzicht gegeven op de totale solidariteit.

LeeftijdVoor de beoordeling van de leeftijdssolidariteit zijn wij uitgegaan van een fiscaal maximale

pensioenregeling (met een opbouwpercentage met betrekking tot het ouderdomspensioen van 1,875

en een opbouw van partnerpensioen van 70% van het ouderdomspensioen). Per leeftijd hebben wij de

contante waarde van een jaar pensioenopbouw en dekking van het overlijdensrisico berekend. Van groot

belang hierbij is de te hanteren rekenrente.

Veel pensioenfondsen maken gebruik van de methode om de premie te dempen. Zij passen dan een

hogere rentevoet toe dan de marktrente. Dan wordt rekening gehouden met een naar verwachting

hoger rendement op beleggingen anders dan vastrentende waarden. Maar de inkoop in de voorziening

pensioenverplichtingen vindt plaats op basis van de door De Nederlandsche Bank (DNB) gepubliceerde

rentetermijnstructuur. Dat is in feite de kostprijs voor de pensioenopbouw. Dat geldt ook bij uitvoering

van de pensioenregeling door een verzekeringsmaatschappij. Het ligt daarom voor de hand om deze

rente te gebruiken voor de vaststelling van de solidariteit in de pensioenopbouw tussen jongeren en

ouderen. In dat kader merken wij nog op dat de door de toezichthouder gepubliceerde rente alleen

voor looptijden tot en met 20 jaar daadwerkelijk de marktrente betreft. Voor hogere looptijden wordt

in verband met de huidige (vermeende) marktverstoring een model (de zogenoemde Ultimate Forward

Rate (UFR) methodiek) toegepast waardoor de rente voor die looptijden (op dit moment) hoger is dan

de marktrente. Maar er kan niet ontkend worden dat een pensioenfonds op dit moment geconfronteerd

wordt met het daadwerkelijke rendement van de vastrentende waarden (zonder UFR). Daarbij merken wij

nog op dat de UFR de komende jaren zal dalen. Daarom hebben wij de leeftijdssolidariteit ook bepaald

op basis van de daadwerkelijke marktrente. Uitgangspunt is de rente per 31 december 2015 geweest

(ook bij de bepaling van andere vormen van solidariteit in het vervolg van dit rapport). Hieronder zijn

de berekeningsuitkomsten grafisch weergegeven. De pensioenlasten zijn per leeftijd uitgedrukt in de

pensioenlasten van een 67-jarige.

2 Mate van solidariteit en collectieve risicodeling

Aon Hewitt 13

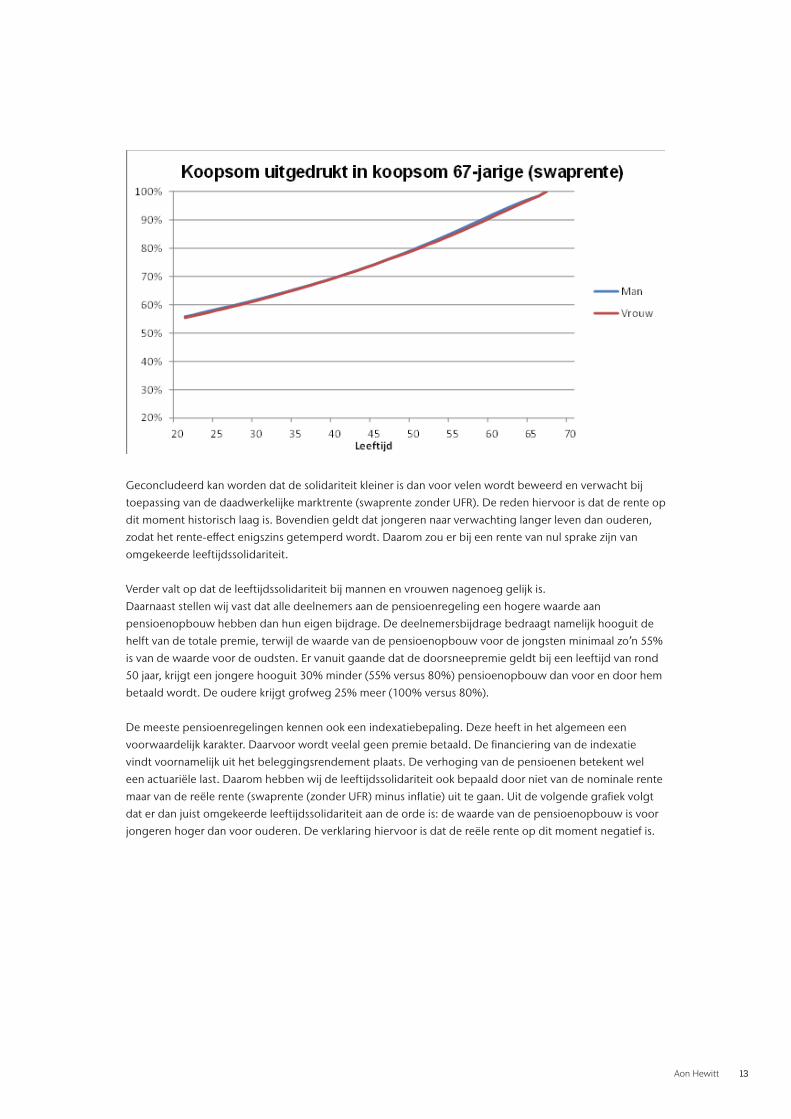

Geconcludeerd kan worden dat de solidariteit kleiner is dan voor velen wordt beweerd en verwacht bij

toepassing van de daadwerkelijke marktrente (swaprente zonder UFR). De reden hiervoor is dat de rente op

dit moment historisch laag is. Bovendien geldt dat jongeren naar verwachting langer leven dan ouderen,

zodat het rente-effect enigszins getemperd wordt. Daarom zou er bij een rente van nul sprake zijn van

omgekeerde leeftijdssolidariteit.

Verder valt op dat de leeftijdssolidariteit bij mannen en vrouwen nagenoeg gelijk is.

Daarnaast stellen wij vast dat alle deelnemers aan de pensioenregeling een hogere waarde aan

pensioenopbouw hebben dan hun eigen bijdrage. De deelnemersbijdrage bedraagt namelijk hooguit de

helft van de totale premie, terwijl de waarde van de pensioenopbouw voor de jongsten minimaal zo’n 55%

is van de waarde voor de oudsten. Er vanuit gaande dat de doorsneepremie geldt bij een leeftijd van rond

50 jaar, krijgt een jongere hooguit 30% minder (55% versus 80%) pensioenopbouw dan voor en door hem

betaald wordt. De oudere krijgt grofweg 25% meer (100% versus 80%).

De meeste pensioenregelingen kennen ook een indexatiebepaling. Deze heeft in het algemeen een

voorwaardelijk karakter. Daarvoor wordt veelal geen premie betaald. De financiering van de indexatie

vindt voornamelijk uit het beleggingsrendement plaats. De verhoging van de pensioenen betekent wel

een actuariële last. Daarom hebben wij de leeftijdssolidariteit ook bepaald door niet van de nominale rente

maar van de reële rente (swaprente (zonder UFR) minus inflatie) uit te gaan. Uit de volgende grafiek volgt

dat er dan juist omgekeerde leeftijdssolidariteit aan de orde is: de waarde van de pensioenopbouw is voor

jongeren hoger dan voor ouderen. De verklaring hiervoor is dat de reële rente op dit moment negatief is.

14 Solidariteit binnen collectieve pensioenregelingen

GeslachtTer beoordeling van de solidariteit ten aanzien van geslacht hebben wij de koopsommen voor de

pensioenopbouw zoals gebruikt in de voorgaande paragraaf niet uitgedrukt in de koopsom voor een

67-jarige man respectievelijk 67-jarige vrouw maar per leeftijd de koopsom voor een vrouw uitgedrukt in

die van een man. Een percentage boven 100% betekent dat bij de betreffende leeftijd de man solidair is

met de vrouw en omgekeerd. Uitgangspunt zijn werknemers met een partner.

De berekeningsresultaten zijn in onderstaande grafieken weergegeven. Daaruit kan geconcludeerd worden

dat in tegenstelling tot hetgeen in het verleden aan de orde was, vrouwen juist solidair zijn met mannen.

Aon Hewitt 15

Burgerlijke staatBij de berekening van de leeftijdssolidariteit zijn wij uitgegaan van werknemers met een partner. Sinds 1

januari 2002 bouwen ook deelnemers zonder partner in een pensioenregeling met partnerpensioen op

opbouwbasis, partnerpensioen op. Omdat zij op de pensioendatum geen partnerpensioen nodig hebben,

wordt hun opgebouwde partnerpensioen omgezet in extra ouderdomspensioen.

Tot de pensioendatum is er echter geen sprake van gelijke behandeling van alleenstaanden en deelnemers

met een partner. Bij overlijden vóór de pensioendatum krijgen de partners van een overleden deelnemer

namelijk wel een partnerpensioen terwijl de erfgenamen van een overledene zonder partner geen

uitkering ontvangen. Deze solidariteit is groter naarmate een deelnemer aan de pensioenregeling jonger is.

Voor jongeren is er immers sprake van een langere periode van dekking van het overlijdensrisico dan voor

ouderen.

In de volgende grafieken is de solidariteit tussen alleenstaanden en werknemers met een partner

weergegeven. Het gaat om de verhouding tussen de pensioenlasten zonder dekking van het

overlijdensrisico tot de pensioendatum (voor alleenstaanden) en de pensioenlasten inclusief dekking van

het overlijdensrisico tot de pensioendatum (voor werknemers met een partner). Wij tonen de resultaten

voor twee rentecurves: de door DNB gepubliceerde rentetermijnstructuur (inclusief UFR) en de zuivere

marktrente (swaprente zonder UFR). Uit het overzicht kan geconcludeerd worden dat de solidariteit bij

vrouwen geringer is dan bij mannen aangezien het partnerpensioen voor vrouwen relatief weinig waarde

heeft. Vrouwen zijn dooreengenomen 3 jaar jonger dan mannen die volgens de statistieken ook nog eens

eerder overlijden. Bij de mannen kan de solidariteit oplopen tot ruim 8%, bij de vrouwen is die iets lager.

16 Solidariteit binnen collectieve pensioenregelingen

Volledigheidshalve merken wij op dat er in de berekeningen vanuit gegaan is dat een alleenstaande

geen partner meer krijgt en dat een werknemer met een partner die partner behoudt tot in ieder

geval de pensioendatum. In de praktijk gaat de dekking van het overlijdensrisico bij overlijden vóór de

pensioendatum in zodra een alleenstaande een partner krijgt en eindigt die bij beëindiging van de relatie.

Leeftijdsverschil tussen partnersDe gemiddelde uitkeringsduur van een partnerpensioen is met name afhankelijk van het leeftijdsverschil

tussen de partners. Hoe jonger de partner ten opzichte van de (gewezen) deelnemer of gepensioneerde,

des te langer het partnerpensioen tot uitkering komt, met een dito effect op de lasten voor het

partnerpensioen. De meeste pensioenfondsen gaan uit van een leeftijdsverschil van 3 jaar waarbij de

man de oudste van de twee partners is. Wij hebben onderzocht wat de financiële consequenties zijn van

een afwijking van dit veronderstelde gemiddelde. De impact hangt ook af van de leeftijd. Omdat het

partnerpensioen in het algemeen pas op hogere leeftijd tot uitkering komt, immers nadat de (gewezen)

deelnemer of gepensioneerde is overleden, zijn wij uitgegaan van een 67-jarige gepensioneerde.

In onderstaande grafiek zijn de actuariële lasten voor een ouderdomspensioen met bijbehorend

partnerpensioen bij een bepaald leeftijdsverschil uitgedrukt in dezelfde lasten maar dan wat betreft het

partnerpensioen bij het gebruikelijke leeftijdsverschil van 3 jaar. Uiteraard is de verhouding groter dan

100% naarmate het leeftijdsverschil toeneemt, en omgekeerd. Overigens kruist de rode lijn de 100%-grens

bij een leeftijdsverschil van -3 jaar omdat dit de situatie is waarbij de vrouw de deelnemer aan de

pensioenregeling is en de man 3 jaar ouder is.

In vergelijking tot de andere vormen van solidariteit is deze verhoudingsgewijs best fors voor werknemers

met een partner die fors jonger is.

Aon Hewitt 17

LevensverwachtingDe levensverwachting is onder andere afhankelijk van het genoten opleidingsniveau en het inkomen. Een

hogere levensverwachting resulteert in een ouderdomspensioen dat langer tot uitkering moet komen maar

het partnerpensioen zal in het algemeen gedurende een kortere periode uitgekeerd moeten worden. Het

partnerpensioen gaat immers later in.

De meeste pensioenfondsen hanteren als basis de zogenoemde Prognosetafel AG2014 van het AG. Daaruit

kunnen de verwachte sterftekansen van de Nederlandse bevolking afgeleid worden. Uit onderzoek is

gebleken dat de sterfte onder deelnemers aan pensioenregelingen gemiddeld lager is dan de sterfte

onder de gehele bevolking. Daarom worden de sterftekansen vermenigvuldigd met een (veelal)

leeftijdsafhankelijke correctiefactor die in het algemeen lager is dan 1.

Wij hebben de solidariteit tussen hoog- en laagopgeleiden c.q. deelnemers met een hoog en laag inkomen

onderzocht door een variatie aan te brengen in bedoelde correctiefactoren. Voor de hoogopgeleiden c.q.

werknemers met een hoog inkomen hebben wij de leeftijdsafhankelijke basiscorrectiefactoren verlaagd

met 50% van het verschil tussen 1 en de betreffende correctiefactor. Voor de lage inkomens c.q. laag

opgeleiden zijn de basiscorrectiefactoren verhoogd met 50% van het verschil tussen 1 en de betreffende

correctiefactor. In onderstaande grafiek zijn deze correctie-factoren opgenomen.

18 Solidariteit binnen collectieve pensioenregelingen

Vervolgens hebben wij de pensioenlasten bepaald voor werknemers met een partner en afgezet

tegen de pensioenlasten voor een gemiddelde werknemer. In onderstaande grafiek zijn de uitkomsten

weergegeven. Daaruit kan geconcludeerd worden dat de pensioenlasten van laag- en hoogopgeleiden

minder dan 2% afwijken van de pensioenlasten van de gemiddeld opgeleide werknemer.

Premievrijstelling bij arbeidsongeschiktheidDe meeste pensioenregelingen kennen premievrije voortzetting van de pensioenopbouw tijdens

arbeidsongeschiktheid. Voor de financiering hiervan is een risicopremie in de totale pensioenpremie

begrepen.

De leeftijdssolidariteit van dit risico is geheel anders dan van de reguliere pensioenopbouw. De actuariële

lasten bestaan uit de kans op arbeidsongeschikt raken en de duur van de premievrijstelling. Deze duur

neemt af naarmate een werknemer ouder is. Aan de andere kant neemt de kans op arbeidsongeschiktheid

in het algemeen toe met de leeftijd.

In onderstaande grafiek wordt de solidariteit met betrekking tot de premievrijstelling wegens

arbeidsongeschiktheid getoond. Uitgangspunt is een werknemer met een partner. Wij wijzen er overigens

op dat de lasten in verband met premievrijstelling bij arbeidsongeschiktheid zijn uitgedrukt in die voor

Aon Hewitt 19

een 21-jarige (in tegenstelling tot in de andere grafieken waarbij van een 67-jarige is uitgegaan). De

reden hiervoor is dat de lasten voor een 67-jarige nihil zijn aangezien er voor hem/haar geen toekomstige

pensioenopbouw meer aan de orde is.

Geconcludeerd kan worden dat de jongeren en de ouderen relatief fors solidair zijn met de

middenleeftijden. Overigens dient hierbij aangetekend te worden dat de totale lasten in verband met

premievrijstelling bij arbeidsongeschiktheid afgezet tegen de totale pensioenlasten relatief beperkt zijn.

UitvoeringskostenIn het verleden, vooral bij verzekeraars, werd de vergoeding voor de kosten in verband met de

reguliere uitvoering van de pensioenregeling bepaald als percentage van de premie. De kosten zijn

echter niet afhankelijk van de hoogte van de premie en/of het salaris van de deelnemer. Daarom vragen

pensioenadministrateurs en verzekeraars steeds vaker een vaste administratiekosten-vergoeding per

deelnemer. En de overige kosten van een pensioenfonds zijn in het algemeen vaste bedragen (kosten voor

communicatie, (bestuurs)advisering en certificering) en zouden daarom ook uitgedrukt kunnen worden in

een vast bedrag per deelnemer.

Daarmee ontstaat solidariteit tussen laag- en hooggesalarieerden en tussen jongeren en ouderen.

De actuariële pensioenlast is immers het laagst voor een jongere (zie leeftijdssolidariteit) en/of

laaggesalarieerde (die heeft een relatief lage pensioenopbouw) en het hoogst voor een oudere,

hooggesalarieerde deelnemer aan de pensioenregeling.

De uitvoeringskosten worden inmiddels door pensioenfondsen in hun jaarverslag ook uitgedrukt in een

bedrag per deelnemer. In het algemeen kan gesteld worden dat de kosten per deelnemer het laagst zijn

bij grote pensioenuitvoerders, zij kunnen hun uitvoeringskosten immers over een groot aantal deelnemers

verdelen. Het omgekeerde geldt voor de kleinere pensioenfondsen. De gemiddelde uitvoeringskosten

bedroegen in 2014 EUR 122 per deelnemer. Daarom hebben wij de solidariteit ten aanzien van de

uitvoeringskosten bepaald voor een bedrag van EUR 122 per deelnemer alsmede voor EUR 400 (een klein

pensioenfonds) en EUR 50 (een groot pensioenfonds) per deelnemer.

20 Solidariteit binnen collectieve pensioenregelingen

Hierna is grafisch de solidariteit weergegeven ten aanzien van de uitvoeringskosten. De leeftijd en

het salarisniveau zijn hierbij bepalend. De solidariteit op basis van leeftijd is in principe dezelfde

als de leeftijdssolidariteit ten aanzien van de doorsneepremie. Daarom hebben wij ons gebaseerd

op de solidariteit in salarisniveau. Geconcludeerd kan worden dat de uitvoeringskosten voor de

laaggesalarieerden een fors aandeel vormen van de totale actuariële pensioenlasten in vergelijking tot de

hooggesalarieerden.

1 Inzicht in de pensioenbeheer-, vermogensbeheer- en transactiekosten van Nederlandse pensioenfondsen, Lane Clark & Peacock, 2015.

Aon Hewitt 21

Wij herhalen dat wij de beleggingskosten en de advieskosten die met beleggingen verband houden, niet

als uitvoeringskosten hebben meegenomen. Die kosten worden verrekend met het rendement dat op de

beleggingen wordt gemaakt.

BeleggingsrendementHet beleggingsbeleid van een pensioenfonds hangt sterk af van de bestandsopbouw c.q. de

beleggingshorizon. Hoe rijper een pensioenfonds, des te defensiever het beleggingsbeleid in beginsel

zal zijn. Hoewel een collectieve pensioenregeling één gezamenlijk beleggingsbeleid kent, is dat in feite

opgebouwd uit het beleggingsbeleid dat past bij elke individuele deelnemer. Dat is vergelijkbaar met de

life-cycles in individuele beschikbare-premieregelingen.

Daarom hebben wij ook onderzoek gedaan naar de solidariteit ten aanzien van het beleggingsrendement.

Wij zijn daarbij uitgegaan van een eenvoudige life-cycle waarbij voor een 21-jarige 90% in aandelen wordt

belegd en 10% in vastrentende waarden en op 67-jarige leeftijd (de pensioenleeftijd) 85% in vastrentende

waarden en 15% in aandelen. Bij tussenliggende leeftijden wordt lineaire interpolatie toegepast. Op basis

hiervan hebben wij op eenvoudige wijze het te verwachten rendement op de ‘individuele’ mix bepaald.

Wij zijn uitgegaan van een rendement op vastrentende waarden van 2% per jaar en op aandelen van 6,75%

op jaarbasis (het maximum zoals bepaald door de Commissie Parameters). Wij zijn gemakshalve voorbij

gegaan aan eventuele diversificatievoordelen.

In een middelloonregeling wordt het beleggingsrendement niet één op één uitgedeeld aan de

belanghebbenden. De uitdeling van rendement vindt plaats via indexatie die onder het nieuwe FTK aan

strikte regels is gebonden (onder andere geen indexatie bij een dekkingsgraad beneden 110%).

Daarnaast kan sprake zijn van een dekkingstekort waarbij het rendement hard nodig is om dat tekort

tijdig weg te werken. Bovendien gaat het in een middelloonregeling niet louter om het behaalde

rendement op de beleggingen maar moet ook rekening gehouden worden met de ontwikkeling van de

voorziening pensioenverplichtingen. Zodoende hebben wij de solidariteit ten aanzien van het rendement

beoordeeld op basis van een individuele beschikbare-premieregeling. Op basis van de fiscale regelgeving

geldt een leeftijdsafhankelijke premie waardoor er indirect sprake is van pensioenopbouw volgens een

middelloonregeling.

22 Solidariteit binnen collectieve pensioenregelingen

Wij hebben het pensioenkapitaal op de pensioendatum bepaald voor twee varianten. In de eerste variant

wordt de leeftijdsafhankelijke actuarieel benodigde premie belegd volgens de hiervóór beschreven life-

cycle en wordt het beleggingsrendement op de pensioenspaarrekening van de individuele deelnemer

bijgeschreven. In de tweede variant vindt de belegging op vergelijkbare wijze plaats maar vindt de

bijschrijving van het gerealiseerde rendement collectief plaats. Ongeacht de leeftijd wordt eenzelfde

rendementspercentage toegepast op het saldo op de individuele pensioenspaarrekening. Dat gebeurt

in feite ook in een middelloonregeling waarbij eenzelfde indexatiepercentage wordt toegepast op alle

belanghebbenden (per groep).

In onderstaande grafiek is de verhouding weergegeven tussen het pensioenspaarsaldo op de

pensioendatum in variant 1 versus het saldo in variant 2. Een verhouding van meer dan 100% betekent

dus dat individuele toekenning van het rendement (variant 1) meer oplevert dan collectieve toekenning

(variant 2) en vice versa. De vermelde leeftijd geeft het moment aan waarop een deelnemer uit dienst is

getreden en zijn opbouw is beëindigd.

Uit de grafiek valt af te leiden dat het pensioenspaarsaldo op de pensioendatum in variant 1 tussen 1,5 en

6% hoger ligt dan in variant 2. Het grootste verschil geldt voor de jongeren en neemt af met de leeftijd.

De verklaring van het voordeel voor variant 1 ten opzichte van variant 2 is dat het pensioenspaarsaldo

meteen hoger uitkomt door het hogere rendement op jongere leeftijd. Daardoor is de gemiddelde

beleggingshorizon wat langer dan in variant 2 hetgeen een dooreengenomen hoger belang in aandelen

betekent met een dito hoger rendement.

De vermelde leeftijd betreft het moment waarop een deelnemer met ontslag gaat en zijn deelname

aan de pensioenregeling wordt beëindigd. Uitgangspunt is dat er geen waardeoverdracht plaatsvindt.

Geconcludeerd kan worden dat naarmate de deelnemer jonger is als zijn deelnemerschap wordt

beëindigd, des te groter zijn voordeel van individuele toedeling van rendement is (variant 1).

Aon Hewitt 23

Uit de grafiek lijkt geconcludeerd te kunnen worden dat een individueel beschikbare-premieregeling

betere resultaten oplevert dan een middelloonregeling. De eerste variant betreft immers daadwerkelijk

een individueel beschikbare-premieregeling terwijl de tweede veel weg heeft van een middelloon-

regeling. Wij benadrukken echter dat een dergelijke conclusie te kort door de bocht is. In de eerste

plaats vindt de toedeling van rendement in een middelloonregeling vanwege eisen bij dekkings- en

reservetekort alsmede de voorwaarden ten aanzien van de toeslagverlening anders plaats dan wij hebben

gemodelleerd. Ten tweede moet in een middelloonregeling ook rekening gehouden worden met de

ontwikkeling van de voorziening pensioenverplichtingen bij rentewijzigingen. Maar het belangrijkste is

dat het beleggingsbeleid in een middelloonregeling anders is dan alsof op individueel niveau een life-

cycle binnen een individueel beschikbare-premieregeling wordt toegepast. In een middelloonregeling is

de beleggingshorizon langer dan in een individueel beschikbare-premieregeling aangezien er ook nog in

zakelijke waarden belegd wordt in de periode na pensionering.

SalarisDe pensioenpremie wordt grotendeels door de werkgever betaald. In sommige situaties is er zelfs sprake

van een voor de werknemers premievrije pensioenregeling. De pensioenlasten voor de werkgever zijn

in het verleden uit de loonruimte gekomen. Het is gebruikelijk dat een premievrijval in geval van een

versobering van de pensioenregeling danwel een premieverhoging verrekend wordt met de loonruimte.

Dat zal zich vertalen in een algehele lagere of hogere algemene salarisverhoging c.q. een verlaging van de

deelnemersbijdrage.

Hoewel de waarde van de pensioenopbouw afhankelijk is van de pensioengrondslag en de leeftijd, zal

een premiewijziging vaak via de loonruimte worden verrekend. In dat kader ligt het voor de hand om de

pensioenlasten af te zetten tegen het salaris. In dat geval is er sprake van solidariteit van de deelnemers

met een laag inkomen richting de deelnemers met een hoog inkomen. De pensioen-grondslag is immers

het pensioensalaris verminderd met de franchise die voor iedere deelnemer gelijk is (fiscaal minimum EUR

12.953). De pensioengrondslag is zodoende relatief laag voor een deelnemer met een laag pensioensalaris.

Overigens is bedoelde solidariteit sinds 1 januari 2015 wel minder geworden doordat de pensioenopbouw

voortaan gemaximeerd is op een salaris van

EUR 101.519 (2016).

In het kader van bedoelde solidariteit hebben wij in onderstaand overzicht per salarisniveau de

pensioengrondslag afgezet tegen het salaris. Daaruit valt af te leiden dat de solidariteit qua salaris zeker bij

de lagere salarissen vrij fors is en relatief gezien zelfs meer kan bedragen dan de leeftijdssolidariteit. Wij

zien dat deze solidariteit in de praktijk vaak een ondergeschoven kindje is.

24 Solidariteit binnen collectieve pensioenregelingen

VóóroverlijdenIndien een deelnemer op jonge leeftijd overlijdt, ‘profiteren’ de achterblijvende nabestaanden fors

van de collectieve risicodeling. Het voordeel is met name afhankelijk van de leeftijd van overlijden.

Die bepaalt namelijk de hoogte van het partner- en wezenpensioen (nabestaandenpensioen) dat

betrekking heeft op de fictieve diensttijd tot de pensioendatum en de uitkeringsduur. Daarom hebben

wij in onderstaande grafiek de waarde van de uit te keren nabestaandenpensioenen afgezet tegen de

waarde van de pensioenen die tot het moment van overlijden zijn opgebouwd. Daarnaast hebben wij

de waarde van de nabestaandenpensioenen afgezet tegen de waarde van de op de pensioendatum

opgebouwde pensioenen indien de deelnemer niet zou zijn overleden. Geconcludeerd kan worden dat

bij overlijden ruimschoots vóór de pensioendatum sprake is van een actuarieel voordeel. Dat is groter

naarmate het overlijden op lagere leeftijd plaatsvindt. Bij overlijden op jonge leeftijd is de waarde van

de nabestaandenpensioenen bovendien aanzienlijk groter dan de waarde van de pensioenen indien de

deelnemer niet vóór de pensioendatum zou zijn overleden.

Aon Hewitt 25

ArbeidsongeschiktheidDe financiering van de premievrijstelling bij arbeidsongeschiktheid vindt plaats via risicopremies die

onderdeel uitmaken van de totale pensioenpremie. Dooreengenomen bedraagt deze premie grofweg 3%

van de actuariële premie voor de pensioenopbouw. Indien de werknemer arbeidsongeschikt wordt moet

de toekomstige opbouw van ouderdoms- en partnerpensioen voortgezet worden, zonder dat daarvoor

langer een premie in rekening gebracht kan worden.

Het actuariële voordeel voor een arbeidsongeschikte hangt vooral af van de leeftijd op het moment

van het intreden van de arbeidsongeschiktheid. Die bepaalt immers de hoogte van de toekomstige

pensioenopbouw die premievrijgesteld moet worden. Daarom hebben wij in onderstaande grafiek de

waarde van de toekomstige opbouw van ouderdoms- en partnerpensioen afgezet tegen de risicopremies

(fictief 3% van de premie voor de reguliere pensioenopbouw) die in het verleden zijn betaald. Wij

concluderen dat in geval van arbeidsongeschiktheid sprake is van een fors actuarieel voordeel. Dat is groter

naarmate de arbeidsongeschiktheid op jongere leeftijd intreedt.

Daarnaast hebben wij de waarde van de premievrije pensioenopbouw afgezet tegen de waarde van de tot

en met de pensioendatum betaalde risicopremies. Ook daaruit blijkt een forse collectieve risicodeling ten

gunste van een werknemer die op jonge leeftijd arbeidsongeschikt raakt.

26 Solidariteit binnen collectieve pensioenregelingen

In het vorige hoofdstuk hebben wij de diverse vormen van solidariteit binnen pensioenregelingen de revue

laten passeren. Leeftijdssolidariteit welke in pensioenland vaak als een ongewenste vorm van solidariteit

wordt aangehaald, is er één. Maar er zijn ook vormen van solidariteit waarbij leeftijd geen of een andere

rol speelt. Om zinnige uitspraken te kunnen doen over de solidariteit binnen ons huidige pensioenstelsel

is het noodzakelijk dat de in dit rapport besproken effecten in hun samenhang worden bekeken. In dat

kader presenteren wij in dit hoofdstuk de solidariteit van de meeste van de hiervóór besproken vormen van

solidariteit in het geheel. Uitgangspunt daarbij blijft de leeftijdssolidariteit.

Om het overzicht te behouden hebben wij ons beperkt tot de solidariteit. De besproken vormen van

collectieve risicodeling laten wij verder buiten beschouwing. Uit de discussies over ons toekomstige

pensioenstelsel blijkt namelijk duidelijk dat risicodeling binnen een pensioenregeling nog steeds als

zeer waardevol wordt gezien. Vrijwel alle ideeën over een mogelijk nieuw stelsel bevatten een vorm van

collectieve risicodeling.

Verder heeft ons onderzoek laten zien dat de solidariteit ten aanzien van de levensverwachting vrij beperkt

is. Die nemen wij hierna dan ook niet in aanmerking.

De solidariteit ten aanzien van het leeftijdsverschil tussen de partners hetgeen effect heeft op de

waardering van het partnerpensioen, is relatief fors bij grote leeftijdsverschillen. Die solidariteit kan echter

meer gezien worden als een vorm van collectieve risicodeling. Wij achten het niet gewenst dat er gestuurd

gaat worden op het leeftijdsverschil tussen partners.

Voor het inzicht in de resterende solidariteit binnen pensioenregelingen zijn wij uitgegaan van een

‘maatman’ van 21 jaar die tot de pensioenleeftijd van 67 jaar aan een fiscaal maximale pensioenregeling

deelneemt. Het aanvangssalaris is EUR 22.000 dat jaarlijks tot de pensioenleeftijd op basis van de door de

Belastingdienst bij het bepalen van de maximale beschikbare-premiestaffels gehanteerde salarisstijgingen

wordt verhoogd. Wij hebben per jaar de actuariële lasten bestaande uit de koopsom voor een jaar

pensioenopbouw, de risicopremie voor arbeidsongeschiktheid en indien van toepassing overlijden (indien

de maatman een partner heeft) en een bedrag van EUR 122 voor uitvoeringskosten uitgedrukt in de

pensioengrondslag. In het kader van de leeftijdssolidariteit hebben wij het premiepercentage uitgedrukt in

dat van een 67-jarige werknemer met een partner (dus ook voor een alleenstaande).

Bij de beschreven berekeningen zijn wij uitgegaan van de swaprente zonder UFR. Pensioenfondsen

moeten vanwege de vermeende marktverstoring dan wel de UFR toepassen bij de waardering van hun

pensioenverplichtingen, zolang de rente op het huidige niveau blijft is hun rendement op vastrentende

waarden daadwerkelijk afhankelijk van de marktrente. Bovendien leidt de UFR-methodiek die sinds medio

juli 2015 van toepassing is, er toe dat bij een ongewijzigde marktrente de UFR-rente de komende jaren

daadwerkelijk richting de marktrente gaat dalen.

De berekeningsresultaten zijn in de volgende grafiek weergegeven. Daaruit valt op te maken dat de

solidariteit bij een alleenstaande werknemer uiteraard groter is dan bij een werknemer met een partner.

Voor een werknemer met een partner komt immers bij overlijden vóór de pensioenleeftijd ook een

partnerpensioen tot uitkering.

Verder concluderen wij dat de in de pensioengrondslag uitgedrukte pensioenlasten van een 21-jarige nog

altijd 60% voor gehuwde en 56% voor alleenstaande bedragen van de lasten van een 67-jarige.

Indirect betekent dit dat de jongste werknemers hooguit zo’n 25% minder pensioen opbouwen dan voor

en door hen wordt betaald. De oudste werknemers profiteren maximaal grofweg 25%.

3 Cumulatief effect solidariteitsvormen

Aon Hewitt 27

28 Solidariteit binnen collectieve pensioenregelingen

In dit rapport zijn wij ingegaan op de verschillende vormen van solidariteit binnen pensioenregelingen.

Uit onze berekeningen kan geconcludeerd worden dat de leeftijdssolidariteit waarbij voor en door

jongeren wordt meebetaald aan de pensioenopbouw van de ouderen, inderdaad aan de orde is indien

geen rekening wordt gehouden met indexatie. Maar door de lage marktrente denken wij dat deze

leeftijdssolidariteit lager is dan door menigeen wordt verondersteld. En als de volledige indexatie in

aanmerking wordt genomen, is er juist sprake van omgekeerde leeftijdssolidariteit.

Binnen pensioenregelingen zijn er ook andere vormen van solidariteit aan de orde. Onze becijferingen

laten zien dat die solidariteit lager is dan ten aanzien van leeftijd. De solidariteit tussen alleenstaanden en

deelnemers met een partner is relatief gering, omdat alleenstaanden de wettelijke mogelijkheid hebben

om het partnerpensioen op de pensioendatum om te zetten in extra ouderdomspensioen. Wel is er een

forse mate van solidariteit aan de orde in geval een werknemer een fors jongere partner heeft.

Vrij opmerkelijk is de solidariteit ten aanzien van geslacht. In het verleden waren vrouwen qua

pensioenopbouw duurder dan mannen. Ons onderzoek laat zien dat momenteel het omgekeerde aan de

orde is. De jaarlijkse pensioenopbouw voor mannen is grofweg 5% duurder dan voor vrouwen.

Verder valt op dat de solidariteit ten aanzien van de levensverwachting tussen lage en hoge inkomens

relatief beperkt is.

Uit dit rapport kan verder nog geconcludeerd worden dat de collectieve risicodeling wat betreft

vóóroverlijden en arbeidsongeschiktheid in relatieve zin veel groter is dan de verschillende vormen van

solidariteit. Met andere woorden, hetgeen een partner van een (jonge) overleden werknemer dan wel een

(jong) arbeidsongeschikt geraakte werknemer aan pensioen verkrijgt, is vele malen groter dan de betaalde

risicopremies.

4 Conclusies

ContactMike Pernot+31 (0)40 654 350+31 (0)6 224 121 [email protected]

Risk. Reinsurance. Human Resources.

Over Aon Aon plc, genoteerd aan de effectenbeurs van New York (NYSE:AON), is een toonaangevende wereldwijde adviseur op het gebied van risicomanagement, makelaar van (her)verzekeringen en biedt HR-oplossingen en outsourcing services. Onze organisatie heeft wereldwijd meer dan 72.000 medewerkers in ruim 120 landen en heeft maar een doel: het innovatief ondersteunen van klanten op het gebied van risico’s en mensen. We empower results: wij delen onze kennis en data, zodat klanten zich kunnen blijven bezighouden met succesvol ondernemen.In Nederland heeft Aon negen vestigingen met 1.660 medewerkers en maakt deel uit van Aon plc in Londen, Verenigd Koninkrijk. Ga naar www.aon.nl voor meer informatie over Aon en naar www.aon.com/manchesterunited om meer te lezen over het wereldwijde partnership met Manchester United.

© 2016 Aon Nederland

Alle rechten voorbehouden. Niets uit deze rapportage mag worden verveelvoudigd, opgeslagen in een geautomatiseerd gegevensbestand, of openbaar gemaakt, in enige vorm of op enige wijze, hetzij elektronisch, mechanisch, door fotokopieën, opnamen, of op enige andere manier, zonder voorafgaande schriftelijke toestemming van Aon.

1436

-38-

Rapp

orta

ge-S

olid

arite

it-V4