1º encontro de coordenaÇÃo do pnafm pnafm ministério da fazenda e municípios

TRANSCRIPT

1º ENCONTRO DE 1º ENCONTRO DE COORDENAÇÃO DO PNAFMCOORDENAÇÃO DO PNAFM

PNAFMPNAFM

Ministério da Fazenda e MunicípiosMinistério da Fazenda e Municípios

PNAFMPNAFM

ESTÁGIO DO PROGRAMAESTÁGIO DO PROGRAMA

MODALIDADE: PROJETO AMPLIADO

PROJETOS EM ANÁLISE PARA FINS DE ELEGIBILIDADE AO PROGRAMA

1º CONTRATO DE SUBEMPRÉSTIMO•Município de Cabo de Santo Agostinho /PE

REPRESENTANTES DOS MUNICÍPIOS CUJOS PROJETOS ESTÃO EM FASE DE

APROVAÇÃO

Público -alvo

Reafirmar os princípios do PNAFM;

Possibilitar aos participantes o contato com experiências de gestão nas áreas administrativa e

fiscal dos governos federal e estaduais;

Discutir a estrutura do projeto ampliado, visando a assegurar a eficiência de sua gestão, com vistas aos

resultados pretendidos pelo PNAFM;

Discutir sobre a sistemática de acompanhamento e avaliação de projetos.

Objetivos

Equilíbrio FiscalAtendimento ao CidadãoTransparência Fiscal e

Controle Social

PNAFPNAFMM

ALVOS ALVOS PRINCIPAISPRINCIPAIS

Demanda crescente da sociedade por padrões elevados de desempenho

do Estado

Gestão Pública

Restrição de Recursos

Gestão Pública

Estados e MunicípiosCapacidade restrita de auto-financiamento

dos gastos locaisUnião

Incapacidade de financiar isoladamente todos os investimentos para o

desenvolvimento econômico e social

Gestão Pública

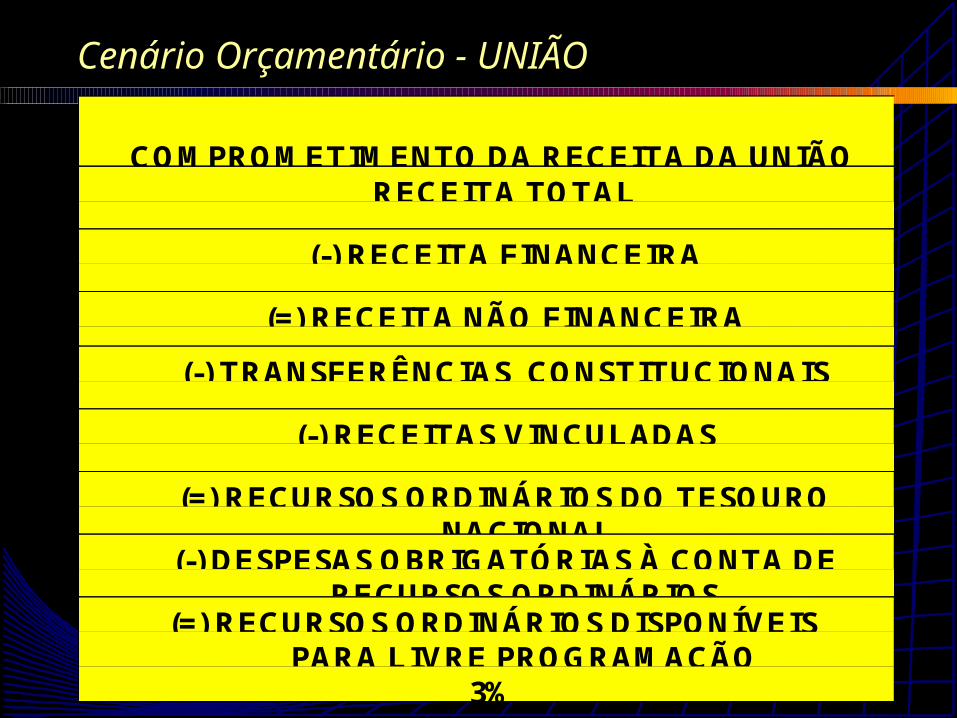

Cenário Orçamentário - UNIÃO

COMPROMETIMENTO DA RECEITA DA UNIÃO RECEITA TOTAL

(-) RECEITA FINANCEIRA

(=) RECEITA NÃO FINANCEIRA

(-) TRANSFERÊNCIAS CONSTITUCIONAIS

(-) RECEITAS VINCULADAS

(=) RECURSOS ORDINÁRIOS DO TESOURO NACIONAL

(-) DESPESAS OBRIGATÓRIAS À CONTA DE RECURSOS ORDINÁRIOS

(=) RECURSOS ORDINÁRIOS DISPONÍVEIS PARA LIVRE PROGRAMAÇÃO

3%

LEI ORÇAMENTÁRIA 2002 - UNIÃO

ITENS DE COMPROMETIMENTO %

PESSOAL %

DÍVIDA %

TRANSFERÊNCIAS CONSTITUCIONAIS %

TRANFERÊNCIAS LEGAIS %

OUTROS CUSTEIOS E CAPITAL(TRANSFERÊNCIA E CAPITAL)

%

OUTROS CUSTEIOS E CAPITAL (APLICAÇÃO DIRETA)

%

TOTAL 100%

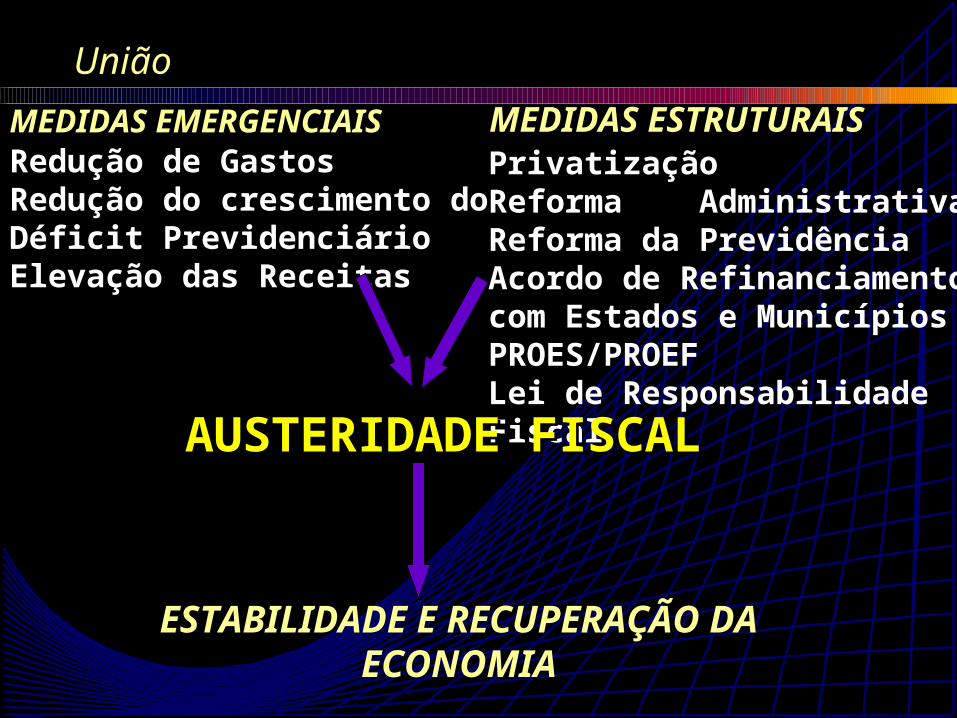

Reformas e ajustes

BRASILBRASIL

EVOLUÇÃO FISCAL RECENTE

ESTABILIDADE E RECUPERAÇÃO DA ECONOMIA

Redução de GastosRedução do crescimento doDéficit PrevidenciárioElevação das Receitas

PrivatizaçãoReforma AdministrativaReforma da PrevidênciaAcordo de Refinanciamento com Estados e MunicípiosPROES/PROEFLei de Responsabilidade Fiscal

União

AUSTERIDADE AUSTERIDADE FISCALFISCAL

MEDIDAS EMERGENCIAIS MEDIDAS ESTRUTURAIS

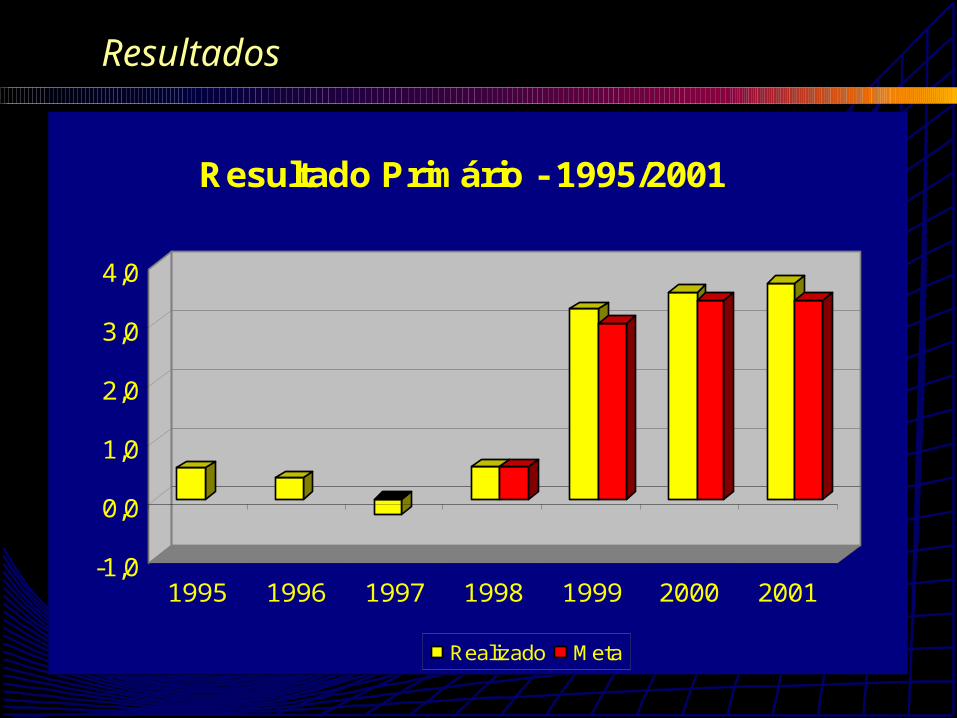

-1,0

0,0

1,0

2,0

3,0

4,0

1995 1996 1997 1998 1999 2000 2001

Resultado Primário - 1995/2001

Realizado Meta

Resultados

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

% P

IB

1998 1999 2000 2001

GF + BC GE + GM ESTATAIS

BRASIL: Superávit Primário do Setor Público1998-2001 (% PIB)

Resultados

Dívida Líquida do Setor Público (% do PIB) 1994-2001

13,0 11,6 16,3

5,96,5

53,3

0,010,0

20,030,040,0

50,060,0

1994 1995 1996 1997 1998 1999 2000 2001

%P

IB 28,1 29,9 33,4 34,6

43,349,7 49,5

Setor Públic

o

15,9

30,4 31,0 33,2

18,826,0

10,412,1

Gov. Central

13,0 14,7 16,4 18,5

9,4

Estados e Munic.

2,8 2,7 2,81,62,26,6

Empresas Estatais

Estados

Esforços para a melhoria qualitativa e quantitativa da arrecadação tributária e na racionalização e controle

do gasto público

Todos os estados são beneficiários do PNAFE, programa instituído com a finalidade de

“modernização e fortalecimento institucional dos órgãos responsáveis pela gestão da área fiscal dos

estados brasileiros”.

EVOLUÇÃO DAS LIBERAÇÕES DE RECURSOS PARA OS ESTADOS

20,2

52,3

63,6

73,5 76,1

0

10

20

30

40

50

60

70

80

US

$ M

ILH

ÕE

S

1997 1998 1999 2000 2001

PROJETOS ===> US$ 449,3 MILHÕESLIBERAÇÕES ==> US$ 285,7 MILHÕES %GLOBAL ===> 63,6%

158,9%

21,6%

15,6%

3,5%

EVOLUÇÃO DAS LIBERAÇÕES DE RECURSOS PARA OS ESTADOS

22,4

61,9

116,7

138,5185,3

0

20

40

60

80

100

120

140

160

R$

MIL

HÕES

1997 1998 1999 2000 2001

PROJETOS ==> R$ 763,5 MILHÕES LIBERAÇÕES ==> R$ 524,8 MIILHÕES %GLOBAL ==> 68,7%

176,3%

88,5%

18,7%

33,7%

PNAFE - Lições

A CONSOLIDAÇÃO DAS ADMINISTRAÇÕES FAZENDÁRIAS É UM FATOR CRÍTICO DA

POLÍTICA FISCAL

PAPEL FUNDAMENTAL DOS PAPEL FUNDAMENTAL DOS MUNICÍPIOSMUNICÍPIOS

UNIDADE BÁSICA DA FEDERAÇÃO

FACULDADES TRIBUTÁRIAS PRÓPRIAS E AUTONOMIA ADMINISTRATIVA

Municípios

TRIBUTOS INCIDENTES SOBRE O PATRIMÔNIO E TAXAS

DIFICULDADES NA ADMINISTRAÇÃO E NA EXPLORAÇÃO DO POTENCIAL

VISÃO EQUIVOCADA DAS

ADMINISTRAÇÕES FISCAIS LOCAIS

NÃO COBRAM TRIBUTOS E NÃO INVESTEM EM MODERNIZAÇÃO

Municípios

Municípios

ARRECADAÇÃO TRIBUTÁRIAARRECADAÇÃO TRIBUTÁRIA PERFIL MUNICIPAL Estudo do BNDES (1996)PERFIL MUNICIPAL Estudo do BNDES (1996)

De 4.622 municípios :

APENAS 47 (1%) NÃO ARRECADAVAM NENHUMA RECEITA TRIBUTÁRIA

4.575 (99%) COBRARAM ALGUM OU TODOS OS TRIBUTOS MUNICIPAIS

3.850 (83%) ARRECADAVAM IPTU, ISS E TAXAS

APENAS 17% DAS CIDADES NÃO EXPLORAVAM PLENAMENTE SUA BASE TRIBUTÁRIA

Municípios

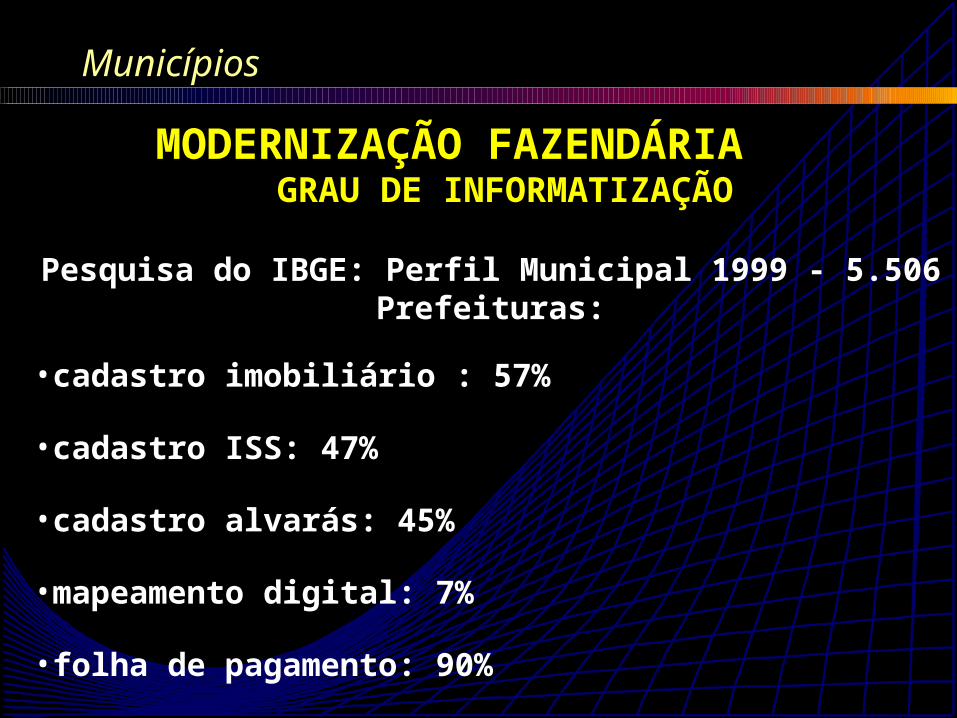

MODERNIZAÇÃO FAZENDÁRIA MODERNIZAÇÃO FAZENDÁRIA GRAU DE INFORMATIZAÇÃOGRAU DE INFORMATIZAÇÃO

Pesquisa do IBGE: Perfil Municipal 1999 - 5.506 Prefeituras:

•cadastro imobiliário : 57%

•cadastro ISS: 47%

•cadastro alvarás: 45%

•mapeamento digital: 7%

•folha de pagamento: 90%

•tesouraria e/ou contabilidade: 89%

•controle do orçamento: 79%

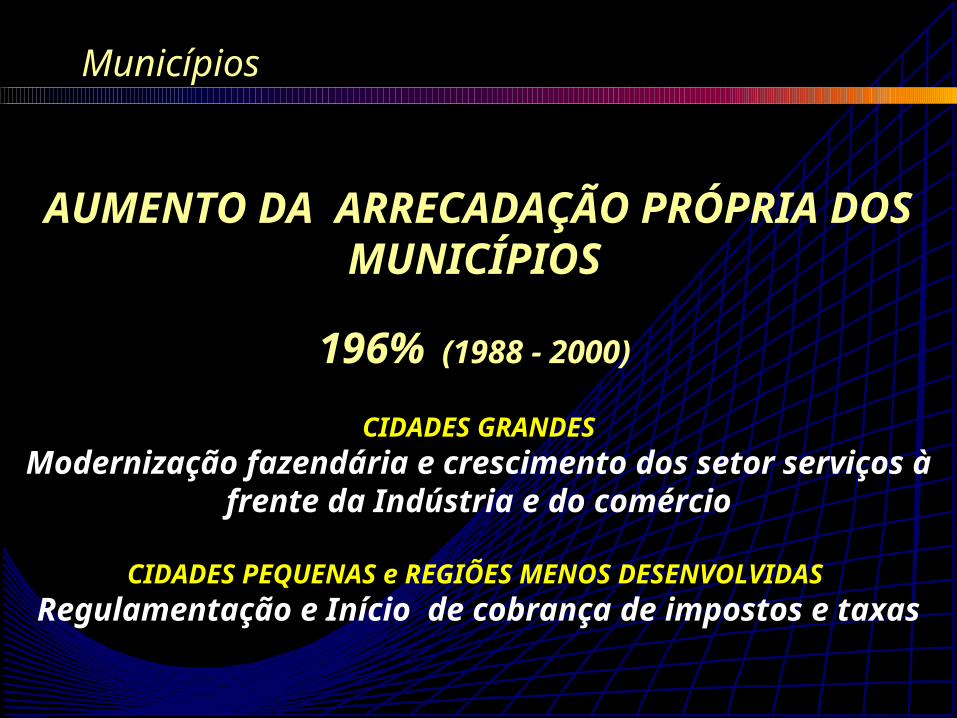

AUMENTO DA ARRECADAÇÃO PRÓPRIA DOS MUNICÍPIOS

196% (1988 - 2000)

CIDADES GRANDESModernização fazendária e crescimento dos setor

serviços à frente da Indústria e do comércio

CIDADES PEQUENAS e REGIÕES MENOS DESENVOLVIDAS Regulamentação e Início de cobrança de impostos

e taxas

Municípios

HÁ AINDA POTENCIAL TRIBUTÁRIO INEXPLORADO

MUNICÍPIOS COM PERFIL IDÊNTICO EM TERMOS DE REGIÃO, RENDA E POPULAÇÃO - VARIÂNCIA

DOS INDICADORES DE RECEITA DE PRÓPRIA

Municípios

DESAFIO DOS MUNICÍPIOSBRASILEIROS

Municípios

EQUILÍBRIO FISCAL

AMPLIAÇÃO DAS RECEITAS PRÓPRIAS

AUMENTO DO CONTROLE DOS GASTOS

MELHORIA DAS CONDIÇÕES DE VIDA DA POPULAÇÃO

GESTÃO FISCAL RESPONSÁVEL

LIMITE DE GASTOS

EXERCÍCIO PLENO DA COMPETÊNCIA TRIBUTÁRIA

EFICIÊNCIA ARRECADATÓRIA

TRANSPARÊNCIA

CONTROLE SOCIAL

O desafio gerencial

UMA NOVA GESTÃO DO ESTADO:

Fazer mais com o mesmo / menos

GESTÃO EMPREENDEDORA

Estrutura Serviços CidadãoATUAL

Foco no cliente-cidadão

ProgramaOrçamentosEquipesEstruturas

Serviçosde qualidade

Cliente/Cidadão

DESEJADO

Cidadãossatisfeitos

Foco no Resultado

Princípios da Gestão Empreendedora

Parcerias

Gestão da Informação

Avaliação

Capacitação Foco no Desenvolvimento Gerencial

Art. 64. A União prestará assistência e cooperação financeira aos Municípios para a modernização das respectivas administrações tributária, financeira, patrimonial e previdenciária, com vistas ao cumprimento das normas da Lei Complementar...........................................................................

§2º. A cooperação financeira compreenderá a doação de bens e valores, o financiamento por intermédio das instituições financeiras federais e o repasse oriundos de operações externas.

PNAFM

LRF

O que se deseja com o PNAFM

Tornar a gestão administrativa e fiscal dos municípios

comprometida com resultados que contribuam para a melhoria da

qualidade de vida do cidadão

Estratégia

Dotar a administração municipal de

métodos e instrumentos de gestão

Ênfase

Controle informatizado e integrado da informação

Desenvolvimento de recursos humanos como requisito para a

mudança cultural

Resultados

Ampliação da receita própria e do autofinanciamento do gasto municipal

Racionalização do gasto e promoção da transparência e do controle social

Melhoria da qualidade do atendimento ao cidadão