20090728 200812 tfr astcerj amil e unimedrj v2.2 · 7 elegibilidade cônjuge ou companheiro(a) com...

TRANSCRIPT

1

ASTCERJAvaliação do plano de saúde

Agosto de 2009

2

Avaliar em detalhes o plano de saúde oferecido pela

ASTCERJ aos seus associados, visando:

• Recomendar as melhores práticas (benchmark)

• Calcular potenciais de economia (quando aplicável).

Os itens analisados foram:

- O desenho do plano (elegibilidade, coberturas, exclusões, padrões, etc.)

- O perfil demográfico

- O perfil financeiro

- O perfil de utilização

- O perfil de saúde

Objetivo do trabalho

3

Estratégia e

governança

Gerenciamento

financeiro

Desenho

Gerenciamento

dos serviços

Envolvimento

do usuário

Gestão

de saúde

Risco

Qualidade

Custo

Abordagem Qualicorp

4

Operadoras

5

Operadoras

� Medicina de grupo (desde 1972)

� Período analisado: Jan/08 a Dez/08

� 3,6 mil vidas ativas

� Cooperativa médica (desde 1971)

� Período analisado: Fev/08 a Jan/09

� 1,5 mil vidas ativas

6

Desenho do plano

7

Elegibilidade

Cônjuge ou Companheiro(a) com relação estável comprovada pelos documentos pertinentes; Filho(a) solteiro(a) menor de 18 anos e 24 anos se universitário; Filho(a) solteiro(a) inválido(a) de qualquer idade; Enteado(a) solteiro(a) menor de 25 anos; Menor sob a guarda judicial ou tutela são equiparados aos filhos; Extra-sócios vinculados a Associação

Dependentes

Sócios plenos, honorários, colaboradores de classe internos e adjuntos, classe sênior e os empregados da Associação

Titular

Sócios colaboradores classe externo e seus dependentes, sócios adjuntos classe júnior e seus dependentes, os agregados e usuários autônomos definidos no Estatuto.

Agregados

ApartamentoApartamentoEnfermariaAcomodação

Opções QP 122Medicus QP 122Medicus QC 122Planos

Benchmark: titular; cônjuge ou companheiro(a); filhos(as), enteados(as) e menores sob guarda

judicial solteiros(as) de qualquer idade.

8

Elegibilidade

Cônjuge; Companheiro; Filhos solteiros e inválidos até 24 anos; Enteados; Tutelados; Menores sob guarda ou força de decisão judicial.Dependentes

Sócios e funcionários da Associação.Titular

• Sem dependência econômica: pai e mãe

• Com dependência econômica: sogro e sogra; netos (desde que o parto tenha sido coberto pela Unimed)

Agregados

ApartamentoApartamentoEnfermariaAcomodação

Unimed

Delta

Unimed

Beta

Unimed

AlfaPlanos

Benchmark: titular; cônjuge ou companheiro(a); filhos(as), enteados(as) e menores sob guarda

judicial solteiros(as) de qualquer idade.

9

Custeio

Fonte: Aditivo 10/2008 de 06/07/2008.

Filial 02 – Titulares e dependentes

833,34593,40500,3960-69

833,34

367,24

270,90

225,21

187,43

138,89

Opções

QP 122

593,40

285,77

199,86

166,16

135,39

98,98

Medicus

QP 122

500,39

241,93

180,10

149,74

124,14

90,43

Medicus

QC 122

40-49

50-59

70 ou mais

Faixa Etária

30-39

18-29

00-17

10

Custeio

Filial 03 - Agregados

Fonte: Aditivo 10/2008 de 06/07/2008.

1.026,74695,22662,2160-69

1.026,74

501,63

394,91

328,30

257,69

171,13

Opções

QP 122

695,22

339,81

267,50

222,39

179,81

115,87

Medicus

QP 122

662,21

323,60

254,77

211,80

163,36

110,37

Medicus

QC 122

40-49

50-59

70 ou mais

Faixa Etária

30-39

18-29

00-17

11

Custeio

Fonte: Aditivo 08/2007 de 06/07/2007.

Filial 04 – Funcionários da ASTCERJ

362,3560-69

362,35

173,17

117,03

107,37

89,46

76,45

Medicus

QP 122

40-49

50-59

70 ou mais

Faixa Etária

30-39

18-29

00-17

12

Custeio

Fonte: Aditivo 06/2004 de 06/07/2004.

Filial 05 – Beneficiários sem vínculo estatutário (extra-sócios)¹

¹ Beneficiários que antes da adaptação do presente Estatuto (08/2004), mesmo sem requisitos para integrarem o quadro social, possuíam contrato de assistência médica. A filial 05 foi criada exclusivamente para alocá-los.

1.436,021.292,651.061,7260-69

1.436,02

553,64

380,11

350,26

294,98

254,82

Opções

QP 122

1.292,65

499,53

343,55

316,71

267,02

230,93

Medicus

QP 122

1.061,72

412,35

284,64

262,68

221,99

192,44

Medicus

QC 122

40-49

50-59

70 ou mais

Faixa Etária

30-39

18-29

00-17

Obs.: 50 (cinqüenta) beneficiários estão ativos nessa filial.

13

Custeio

Titulares e Dependentes

Fonte: Aditivo 015/2008 de 25/08/2008.

648,02438,96418,0560-69

858,89

397,05

320,85

266,74

223,42

143,15

Unimed

Delta

581,58

268,95

217,32

180,67

151,33

96,93

Unimed

Beta

553,92

256,13

207,00

172,07

144,11

92,32

Unimed

Alfa

40-49

50-59

70 ou mais

Faixa Etária

30-39

18-29

00-17

14

Custeio

Fonte: Aditivo 015/2008 de 25/08/2008.

Agregados

667,44452,13430,6160-69

884,70

408,95

330,46

274,73

230,12

147,45

Unimed

Delta

598,98

277,02

223,85

186,10

155,84

99,83

Unimed

Beta

570,06

263,81

213,19

177,26

148,44

95,01

Unimed

Alfa

40-49

50-59

70 ou mais

Faixa Etária

30-39

18-29

00-17

15

Características do contrato

� Limite técnico: 80%

� Periodicidade de reajuste: anual

� Reajuste financeiro: Moeda Amil

� Agregados: aceitos (não terão direito a Obstetrícia e Neonatologia)

� Regulamentado (Lei 9.656/98)

� Acomodação: enfermaria e apartamento

Benchmark: limite técnico = 70%; periodicidade = semestral; reajuste financeiro = moeda

operadora; agregados = não são aceitos; regulamentado pela Lei 9.656/98 e acomodação =

enfermaria e apartamento.

16

Características do contrato

� Limite técnico: 70%

� Periodicidade de reajuste: semestral

� Reajuste financeiro: IGP-Segmento Saúde (FGV)

� Agregados: aceitos

� Regulamentado (Lei 9.656/98)

� Acomodação: enfermaria e apartamento

Benchmark: limite técnico = 70%; periodicidade = semestral; reajuste financeiro = moeda

operadora; agregados = não são aceitos; regulamentado pela Lei 9.656/98 e acomodação =

enfermaria e apartamento.

17

Perfil demográfico

18

Perfil etário

Observação: Apesar da faixa de 59 anos ou mais ter ultrapassado 32%, o contrato

prevê esse limite apenas para a população com mais de 60 anos e, nessa faixa, a

ASTCERJ tem 1.095 beneficiários ou 30,13% da massa total.

Benchmark: idade média = 38 anos

19

Perfil etário

Benchmark: idade média = 38 anos

20

Perfil etário (cont.)

53

14,4%

52

10,6%

56

3,8%

Cônjuge

17

21,2%

20

11,6%

14

9,5%

Filho(a)

Idade média e (%) da população

47

58,1%

48

17,2%

59

18,6%

Feminino TotalMasculinoGrau de

dependência

44

100,0%

42

41,9%

Total

44

28,0%

39

10,8%

Outros

57

36,4%

55

17,8%

Titular

Benchmark: idade média = 38 anos

21

Perfil etário (cont.)

46

14,3%

45

11,8%

50

2,5%

Cônjuge

11

27,4%

11

13,3%

11

14,1%

Filho(a)

Idade média e (%) da população

40

55,0%

49

0,5%

51

27,9%

Feminino TotalMasculinoGrau de

dependência

38

100,0%

35

45,0%

Total

45

1,3%

37

0,8%

Outros

49

55,2%

47

27,2%

Titular

Benchmark: idade média = 38 anos

22

Perfil etário e distribuição por planos

661

200 173 183239 266

335

209 199

1.16932,2%

5,5%5,8%

9,2%

7,3%

6,6%

5,0%

4,8%

5,5%

18,2%

0

200

400

600

800

1.000

1.200

1.400

00-18 19-23 24-28 29-33 34-38 39-43 44-48 49-53 54-58 59 oumais

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

49,04%

30,85%

20,12%

MEDICUS QC 122 MEDICUS QP 122 OPÇÕES QP 122

Benchmark:

• Enfermaria: 15-20%• Apartamento: 65-75%• Apartamento top: 5%-20%

23

Perfil etário e distribuição por planos

66 5476

144176

154

8368

317

397 25,9%

4,3%

3,5% 5,0%

9,4% 11

,5%

10,0%

5,4%

4,4%

20,7%

0

50

100

150

200

250

300

350

400

450

00-18 19-23 24-28 29-33 34-38 39-43 44-48 49-53 54-58 59 oumais

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

Benchmark:

• Enfermaria: 15-20%• Apartamento: 65-75%• Apartamento top: 5%-20%

10,29%

67,75%

21,95%

UNIMED ALFA UNIMED BETA UNIMED DELTA

24

Perfil financeiro

25

Panorama geral

Base de dados apropriada por data de pagamentoLimite técnico: 80%

O prêmio técnico necessário para o custo histórico de R$ 264,44 é R$ 330,55. O prêmio médio dos últimos 3 meses é de R$ 389,45 e, embora maior do que o necessário, é importante para “garantir” a diluição do risco, vez que trata-se de um contrato de adesão, normalmente com risco agravado, especialmente quando não há oxigenação (vendas novas)

26

Panorama geral

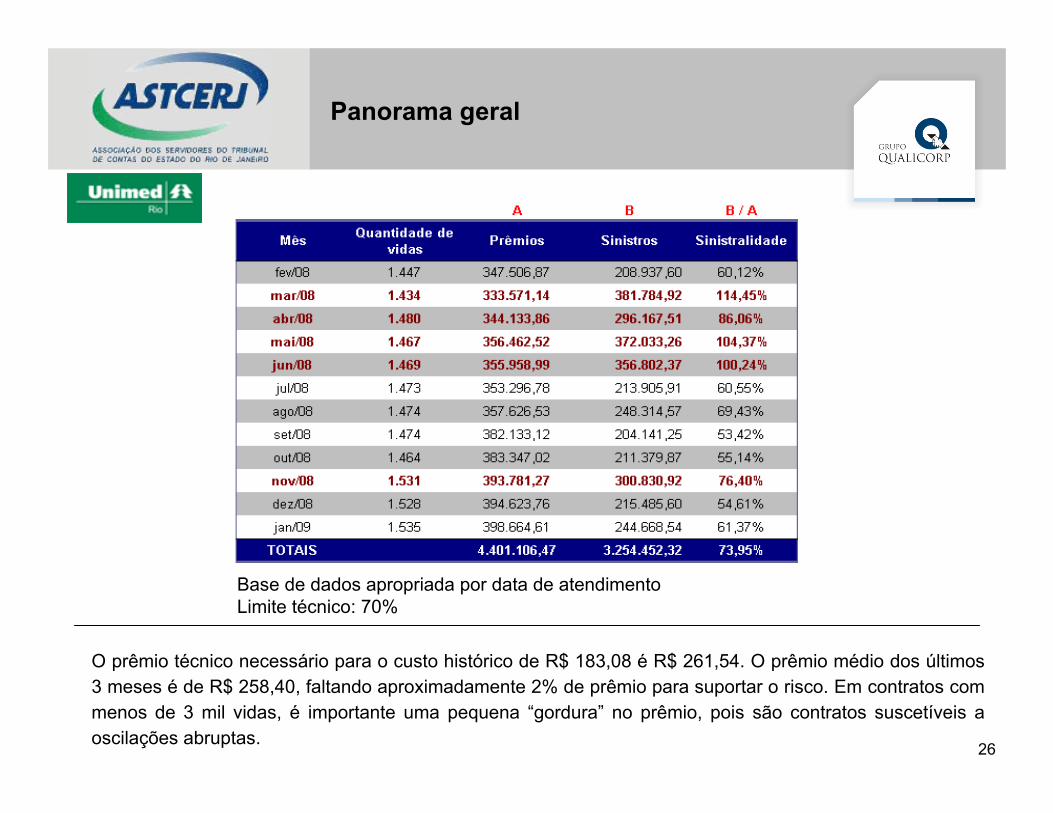

O prêmio técnico necessário para o custo histórico de R$ 183,08 é R$ 261,54. O prêmio médio dos últimos 3 meses é de R$ 258,40, faltando aproximadamente 2% de prêmio para suportar o risco. Em contratos com menos de 3 mil vidas, é importante uma pequena “gordura” no prêmio, pois são contratos suscetíveis a oscilações abruptas.

Base de dados apropriada por data de atendimentoLimite técnico: 70%

27

Benchmark

O benchmark acima demonstra que os preços praticados na ASTCERJ (média recente – Mar/09 a Mai/09) estão acima dos parâmetros de mercado, mas “adequados” ao perfil específico de risco (idade média/frequências elevadas e massa insuficiente para diluição de risco).

Obs.: o benchmark ANS contempla planos coletivos (empresariais e por adesão) e individuais.

- -

99,25

117,91

91,78

185,92

160,10

236,98

274,68

317,45380,99

261,88

-

50,00

100,00

150,00

200,00

250,00

300,00

350,00

400,00

450,00

Autogestão Cooperativamédica

Medicina de grupo Seguradoraespecializada em

saúde

ASTCERJ ANS Qualicorp

Unimed Rio

Amil

28

Modelos de contratação do risco

29

0%

20%

40%

60%

80%

100%

120%

140%

mês 1 mês 2 mês 3 mês 4 mês 5 mês 6 mês 7 mês 8 mês 9 mês 10 mês 11 mês 12

Pré-pagamento Administrado Híbrido

Modelos de contratação do risco (cont.)

No período analisado, o pré-pagamento sofreu variação para mais ou para menos de até7% a.m. o híbrido até 5% a.m. e o administrado até 14%.

30

Modelos de contratação do risco (cont.)

Pré-pagamento

Prêmio pago

pelo cliente

Despesa

Ambulatorial

45%

Taxa de administração

Prêmio pago

pelo cliente

Híbrido

Despesa

Ambulatorial

45%

Despesa de

Internação

55%

Taxa de administração

Administrado

14%21%

31

Unificação das massas na Amil

Projeção de prêmio e sinistro

Como o ticket médio da Amil é mais alto que o ticket médio da Unimed Rio, a unificação das massas na Amil é vantajosa no sentido da diluição do risco (sinistralidade cai de 74,14% para 70,26%), mas existe a dificuldade de adesão do usuário, visto que o ticket médio émaior. Assim, ao final das contas, o plano mAssim, ao final das contas, o plano méédico seria 9,6% mais altodico seria 9,6% mais alto.

Obs.: comparar rede Amil x Unimed Rio, atentando para as localidades mais representativas de cada massa.

32

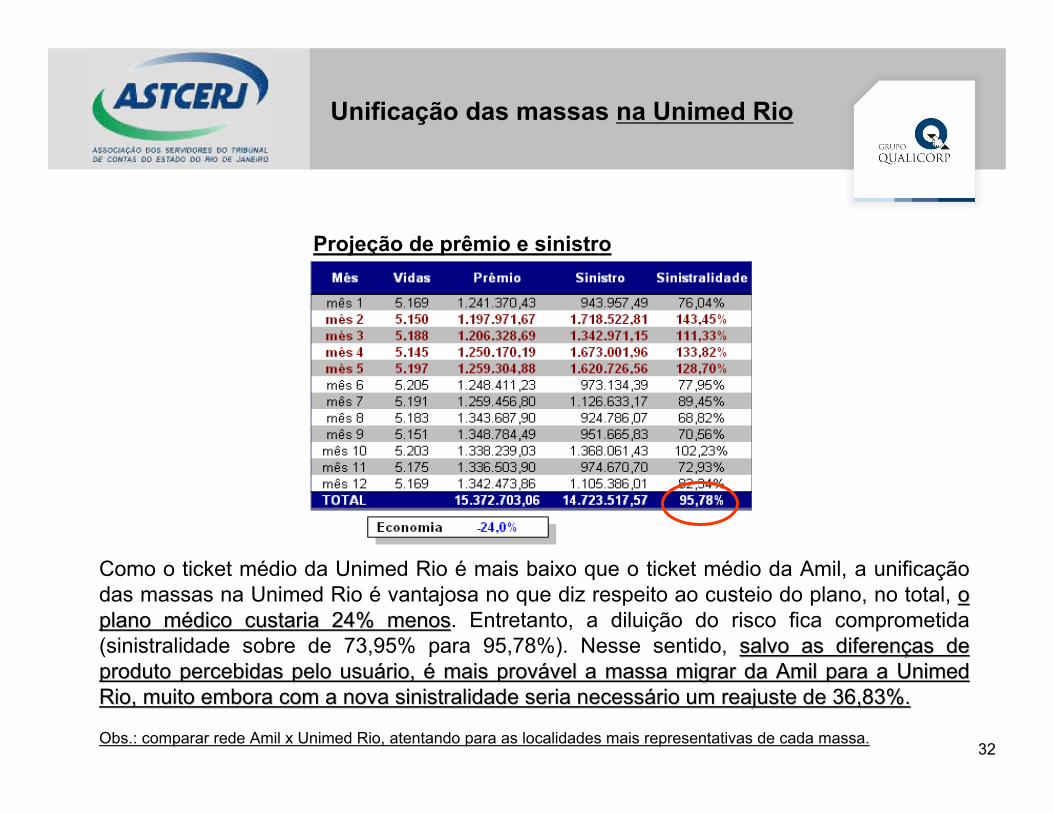

Unificação das massas na Unimed Rio

Projeção de prêmio e sinistro

Como o ticket médio da Unimed Rio é mais baixo que o ticket médio da Amil, a unificação das massas na Unimed Rio é vantajosa no que diz respeito ao custeio do plano, no total, o o plano mplano méédico custaria 24% menosdico custaria 24% menos. Entretanto, a diluição do risco fica comprometida (sinistralidade sobre de 73,95% para 95,78%). Nesse sentido, salvo as diferensalvo as diferençças de as de produto percebidas pelo usuproduto percebidas pelo usuáário, rio, éé mais provmais prováável a massa migrar da Amil para a Unimed vel a massa migrar da Amil para a Unimed Rio, muito embora com a nova sinistralidade seria necessRio, muito embora com a nova sinistralidade seria necessáário um reajuste de 36,83%.rio um reajuste de 36,83%.

Obs.: comparar rede Amil x Unimed Rio, atentando para as localidades mais representativas de cada massa.

33

Perfil de utilização

34

Freqüência, custo médio e impacto por grupos de despesas médicas

Obs.: As freqüências e custos médios destacados em vermelho estão acima do benchmarkda carteira adesão Qualicorp (seguro saúde/assistência médica).

35

Freqüência, custo médio e impacto por grupos de despesas médicas

Obs.: As freqüências e custos médios destacados em vermelho estão acima do benchmarkda carteira adesão Qualicorp (cooperativa médica).

36

Maiores utilizações

A despesa gerada pelos 20 maiores usuários (R$ 2,3 MM) representa 19,2% do sinistro total do período.

Os 14 (catorze) casos com tendência de continuidade de gastos ainda devem gerar juntos R$ 37,7 mil/mês ou 3,9% do sinistro médio mensal.

37

Maiores utilizações

A despesa gerada pelos 20 maiores usuários (R$ 985,1 mil) representa 30,3% do sinistro total do período.

Os 8 (oito) casos com tendência de continuidade de gastos ainda devem gerar juntos R$ 36,6 mil/mês ou 13,5% do sinistro médio mensal.

38

Principais prestadores

Os 5 maiores prestadores representam R$ 4,0 MM, ou seja, 33,9% do total de despesas.

Benchmark: os 5 maiores prestadores concentram de 30% a 35% de toda a despesa.

39

Principais prestadores

Os 5 maiores prestadores representam R$ 924,2 MM, ou seja, 30,6% do total de

despesas.

Benchmark: os 5 maiores prestadores concentram de 30% a 35% de toda a despesa.

40

Inconsistências de utilização

358

51

307

Quantidade

de usuários

804

108

696

Quantidade

de eventos

0,1%6.081,38Sexo não condizente

102.548,61

96.467,23

Valor

0,9%Total

0,8%Idade não condizente

% do

sinistro total

Critério

Exemplos:

Usuário do sexo feminino: PSA (Antígeno Prostático Específico)

Usuário do sexo masculino: Ultrassonografia pélvica (via transvaginal)

Idade: Colesterol (HDL e Total) realizado em crianças com 4 anos.

Benchmark: 0,5% a 1,0%

41

77

4

73

Quantidade

de usuários

133

6

127

Quantidade

de eventos

0,0%432,18 Sexo não condizente

17.395,78

16.963,60

Valor

0,7%Total

0,7%Idade não condizente

% do

sinistro total

Critério

Exemplos:

Usuário do sexo masculino: Ultrassonografia pélvica (via transvaginal)

Idade: Colesterol Total realizado em crianças com 2 anos.

Inconsistências de utilização

Benchmark: 0,5% a 1,0%

42

Comparativo do custo médio dos exames mais realizados

Estão destacados em

vermelho os procedimentos

pelo menos 5% acima do

seu benchmark*.

* (Amil = média medicina

de grupo e seguro-saúde;

Unimed Rio = cooperativa

médica).

-

5,00

10,00

15,00

20,00

25,00

30,00

ACID

O UR

ICO

CREA

TINI

NAEL

ETRO

(ECG

)

GLIC

OSE

HEM

OGRA

MA

LIPI

DOGR

AMA

URIN

A

TSH

TIRO

XINA

LIV

RE

UREI

A

Amil Unimed Rio medicina de grupo cooperativa médica seguro saúde

43

Perfil de saúde

44

Classificação de patologias (MedReverse®)

O Grupo A (usuários crônicos) tem um perfil onde a aplicação de ferramentas de gestão médica, tem grande retorno sobre este grupo.

O Grupo B e C (usuários não neoplásicos) tem um perfil de acompanhamento, uma vez que sua despesa é inevitável até o fim do tratamento, porém a ação social tem grande impacto de qualidade emocional e assistencial no tratamento, tanto para o paciente quanto para seus cuidadores.

Poderão existir ainda, as combinações de diagnósticos, ou seja, um usuário que pertença ao mesmo tempo à dois grupos.

45

Classificação de patologias (MedReverse®)

O Grupo A (usuários crônicos) tem um perfil onde a aplicação de ferramentas de gestão médica, tem grande retorno sobre este grupo.

O Grupo B e C (usuários não neoplásicos) tem um perfil de acompanhamento, uma vez que sua despesa é inevitável até o fim do tratamento, porém a ação social tem grande impacto de qualidade emocional e assistencial no tratamento, tanto para o paciente quanto para seus cuidadores.

Poderão existir ainda, as combinações de diagnósticos, ou seja, um usuário que pertença ao mesmo tempo à dois grupos.

46

Classificação de patologias (MedReverse®)

O Grupo A (usuários crônicos) tem um perfil onde a aplicação de ferramentas de gestão médica, tem grande retorno sobre este grupo.

O Grupo B e C (usuários não neoplásicos) tem um perfil de acompanhamento, uma vez que sua despesa é inevitável até o fim do tratamento, porém a ação social tem grande impacto de qualidade emocional e assistencial no tratamento, tanto para o paciente quanto para seus cuidadores.

Poderão existir ainda, as combinações de diagnósticos, ou seja, um usuário que pertença ao mesmo tempo à dois grupos.

47

• Sem utilização (a): não utilizaram o plano nos últimos 12 (doze) meses

• Sem utilização (b): não utilizaram o plano nos últimos 12 (doze) meses, entretanto, têm perfil de idade e sexo que demanda

alguma utilização (usuários até 6 anos ou acima de 59, mulheres entre 35 e 59 anos e homens entre 40 e 59 anos).

Despesa por grupos alvos de monitoramento

48

• Sem utilização (a): não utilizaram o plano nos últimos 12 (doze) meses

• Sem utilização (b): não utilizaram o plano nos últimos 12 (doze) meses, entretanto, têm perfil de idade e sexo que demanda

alguma utilização (usuários até 6 anos ou acima de 59, mulheres entre 35 e 59 anos e homens entre 40 e 59 anos).

Despesa por grupos alvos de monitoramento

49

• Sem utilização (a): não utilizaram o plano nos últimos 12 (doze) meses

• Sem utilização (b): não utilizaram o plano nos últimos 12 (doze) meses, entretanto, têm perfil de idade e sexo que demanda

alguma utilização (usuários até 6 anos ou acima de 59, mulheres entre 35 e 59 anos e homens entre 40 e 59 anos).

Despesa por grupos alvos de monitoramento

50

Benchmark dos grupos alvos de monitoramento

51

Benchmark dos grupos alvos de monitoramento

52

Benchmark dos grupos alvos de monitoramento

53

As economias projetadas consideram:

• Utilização Incompatível: atingir custo da população “saudável”, visto que não têm patologia instalada, ou

seja, eliminar a “gordura” por excesso de utilização;

• Patol. Crônica: evitar agravamento dos crônicos. Neste período 5% dos crônicos tiveram algum

agravamento;

• CASE: reduzir 5% do custo assistencial com acompanhamento dos casos, intercorrências, etc.

Projeção de economias potenciais com ações de gestão

54

Nova regulamentação – RN nº 195

55

RN nº 195

Planos empresariais: oferecem cobertura de assistência a saúde a população vinculada a pessoa jurídica com caráter empregatício estatutário.

Planos por adesão: oferecem assistência à população que mantenha vínculo com pessoas jurídicas de caráter profissional, classista e setorial.

Conceito independente da pessoa jurídica que contratava

Planos empresariais: Garantia de participação da maioria da massa populacional delimitada.

Planos por adesão: Sem garantia da maioria populacional delimitada.

Conceito

Proibida a exigência da carência desde que o beneficiário ingresse no plano em até trinta dias após a celebração do contrato. A cada aniversário do contrato, serápermitida a adesão de novos beneficiários sem o cumprimento de carência, conforme as condições previstas na RN nº195

Podia ser exigida carência, independente do número de beneficiários

Carência em planos coletivos

por adesão

O que mudaComo era

Fonte: ANS

56

Planos coletivos por adesão poderão conter cláusula de CPT ou Agravo nos casos de doenças ou lesões preexistentes

Proibida a exigência da CPT ou Agravo em planos com 50 ou mais beneficiários

Cobertura Parcial Temporária

(CPT) ou Agravo por Doença ou

Lesão Preexistente em planos

coletivos por adesão

O pagamento passa a ser de responsabilidade exclusiva da pessoa jurídica contratante. A operadora não pode efetuar cobrança diretamente ao beneficiário

O pagamento podia ser feito pelo beneficiário diretamente àoperadora

Pagamento das

contraprestações pecuniárias

(coletivos empresariais por

adesão)

O que mudaComo era

Fonte: ANS

RN nº 195 (cont.)

57

Só poderá ocorrer sem motivação após 12 meses de vigência e mediante prévia notificação da outra parte com antecedência mínima de 60 dias. As regras de rescisão e inadimplemento devem estar claramente explícitas no contrato

Podia ser feito por ambas as partes a qualquer tempo

Rescisão em planos coletivos

empresariais e coletivos por

adesão

Nenhum contrato poderá receber reajuste por variação de custos em periodicidade inferior a 12 meses.

Não poderá haver reajustes diferenciados para beneficiários de um mesmo contrato.

Não poderá haver distinção entre o valor cobrado dos beneficiários que já fazem parte do plano e os que vierem a ser incluídos

Definido entre as partes. Podia acontecer mais de uma vez no ano, bastando ser comunicado àANS

Reajuste – coletivos

empresariais e por adesão

O que mudaComo era

Fonte: ANS

RN nº 195 (cont.)

58

Regulamenta a reunião de pessoas jurídicas para contratar, que pode ser feita diretamente, com a participação da administradora de benefícios ou com a administradora como estipulante

Reunião de pessoas jurídicas

para contratar

Institui o Guia de Leitura Contratual e o Manual para contratação de planos de saúde, que serão disponibilizados pela operadora no ato da contratação

Orientação aos beneficiários

O que mudaComo era

Fonte: ANS

RN nº 195 (cont.)

59

Pontos de atenção

� Enquadramento da ASTCERJ no grupo de pessoas jurídicas que, no entendimento da ANS, podem oferecer planos por adesão (RN 195 Art. 9º);

� Elegibilidade (vínculo) dos beneficiários como por exemplo os “Extra-sócios”, alocados na Filial 5 do contrato Amil, atualmente com 50 (cinqüenta) vidas (RN 195 Art. 9º);

� Regras para aplicação de carências (RN 195 Art. 11);

� Regras para aplicação de CPT ou Agravo (RN 195 Art. 12);

� Pagamento e cobrança das contraprestações pecuniárias (RN 195 Arts. 13, 14 e 15)

� Seleção de risco (RN 195 Art. 16)

� Periodicidade dos reajustes (RN 195 Art. 19);

� Diferenciação de reajustes (RN 195 Art. 20)

� Preços vigentes para venda x preços do “estoque” (RN 195 Art. 21)

� Orientação aos beneficiários (RN 195 Art. 24, 25)

� Disposições transitórias (RN 195 Art. 26)

60

Resumo executivo

61

Resumo executivo

O grupo ASTCERJ tem idade média superior aos padrões de mercado no caso do contrato Amil (44 anos). Esse fato é explicado por não haver oxigenação do contrato com novas vendas, haja vista que trata-se de um público restrito e sem grandes entradas (concursos). O sexo feminino é predominante nessa massa (57%). Esses são fatores que tendem a agravar o custo assistencial.

A população se concentra em planos com acomodação apartamento, como normalmente acontece em contratos por adesão, o que também eleva o custo.

Quanto à sinistralidade, a informação mais atualizada (Mai/09) está abaixo do limite técnico em ambos os planos, 64,02% na Amil e 66,47% na Unimed Rio. Ao longo da consultoria fomos demandados a avaliar os reajustes solicitados pelas duas operadoras e nossa recomendação, em ambos os casos, foi aplicar reajuste 6,76% (índice autorizado pela ANS para contratos individuais) visando a manutenção do equilíbrio técnico-atuarial para o próximo período.

O estudo demonstrou ainda que a unificação dos contratos (única operadora) é vantajosa no que diz respeito a desembolso se a opção for unificar na Unimed Rio, mas vantajosa em termos de diluição de risco (melhor sinistralidade) se a opção for unificar na Amil. Entretanto, o grande empecilho para essa alteração é a vontade do usuário, pois este tem o poder de decidir a qual plano aderir ou não.

62

Resumo executivo (cont.)

No que diz respeito às diversas formas de contratação do risco, foi constatada uma economia significativa ao alterar o plano para pós-pagamento (administrado, sendo que as principais desvantagens seriam a oscilação da despesa (risco) e a administração de um plano que para o usuário é pré-pagamento e para a operadora é pós-pagamento, ou seja, a ASTCERJ precisaria se estruturar nesse sentido.

O perfil de utilização da população ASTCERJ demonstrou ao menos três desvios: (1) utilização incompatível (em excesso), (2) possíveis portadores de patologias crônicas e (3) excesso de concentração de despesas dos cases. Boa parte desse risco diferenciado acontece em função da alta idade média da população versus a não oxigenação da carteira. Assim, ao projetarmos as economias potenciais das ações de gestão desses casos, chegamos a 1,8% ou R$ 210 mil/ano. No caso da ASTCERJ, essas ações devem ser vistas exclusivamente como fatores que ajudarão a neutralizar o agravo dos custos e não trazer reduções propriamente ditas, mesmo porque a economia em contratos pré-pagamento não é no “bolso” do patrocinador (usuário final) ou administrador (ASTCERJ).

O benchmark de preços deixa a ASTCERJ numa posição desfavorável, mas isso se explica pelo agravamento do risco da população aliado à baixa diluição do risco, fazendo com que a massa seja suscetível a picos de sinistralidade e, portanto, altos reajustes. Vale lembrar que em alguns períodos a ASTCERJ poderá ter resultado (sinistralidade) satisfatório, mas as operadoras de uma maneira geral não trabalham com descontos, ou seja, esse bom resultado não é “remunerado”.

63

Conclusões e recomendações

64

Conclusões

A massa ASTCERJ tem risco diferenciado em função da idade média, falta de oxigenação da carteira (vendas novas), baixa diluição do risco e alta freqüência (alta utilização).

É fato que idade média e falta de oxigenação da carteira estão diretamente relacionados e, salvo mudança na forma de entrada de novos elegíveis no público alvo (concursos com grande intervalo de tempo), não podem ser alterados.

O quesito diluição de risco pode ser “neutralizado” fazendo sempre a manutenção do preço em patamares que visem o equilíbrio atuarial do contrato, como é nossa recomendação.

Com relação a alta utilização, em que pese a alta idade média, é sempre importante conscientizar o usuário através de comunicações ou até ações educativas como a co-participação.

O desenho do plano não tem nenhuma grande disparidade, exceção feita aos “extra-sócios” ativos no plano Amil e não precisa sofrer alterações.

65

Recomendações

� Unificar os aditivos em contrato único (são 11 aditivos na Amil e 15 na Unimed Rio);

� Manter sistema pré-pagamento, dada a baixa previsibilidade das despesas em função do tamanho da massa e sua capacidade de diluição de risco, em que pese a economia projetada do sistema administrado;

� Juntar-se a outras pessoas jurídicas para compartilhar/diluir o risco, evitando assim que seu preço descole muito do mercado;

� Fazer o monitoramento dos crônicos e gestão dos incompatíveis e casesvisando a manutenção do custo assistencial e não sua redução;

� Rever situação dos extra-sócios (filial 5 do contrato Amil), pois em princípio ferem a nova regulamentação (RN 195);

� Implantar co-participação ou outras ações de conscientização quanto ao uso racional do plano médico;

� Manter grade de planos atual, sem a criação de planos diferenciados, vez que esse movimento pode criar uma anti-seleção e desequilibrar o contrato.

66

Apêndice

67

Distribuição do grupo Patol. Crônica por faixa etária e sexo

100,0%63,4%36,6%(%) do total

100,0%844535309Total

71,6%60438222259 anos ou mais

66

72

46

89

33

0

0

0

0

0

Total

0,0%0024-28

0,0%0029-33

0,0%0034-38

8,5%502254-58

5,5%

10,5%

3,9%

0,0%

0,0%

(%) do total

66

27

54

22

0

0

Feminino

65

19

35

11

0

0

Masculino

44-48

49-53

Idade média

Faixa Etária

39-43

19-23

00-18

68

Distribuição do grupo CASE por faixa etária e sexo

100,0%55,8%44,2%(%) do total

100,0%1387761Total

66,7%92524059 anos ou mais

63

5

9

4

14

2

4

2

1

5

Total

1,4%0224-28

2,9%1329-33

1,4%2034-38

3,6%4154-58

6,5%

2,9%

10,1%

0,7%

3,6%

(%) do total

64

5

1

9

1

2

Feminino

61

4

3

5

0

3

Masculino

44-48

49-53

Idade média

Faixa Etária

39-43

19-23

00-18