8.. ing. juan ortíz - consultor

DESCRIPTION

GLPTRANSCRIPT

Visión y Factores Críticos - Proyección del Mercado GLP

Juan I. Ortiz Guevara Lima, Abril 2015

El gas natural y el GLP de Camisea son un milagro que

Dios le ha dado al Perú. Han permitido una década de

crecimiento sostenido. Ahora es imprescindible pensar

en el futuro, pero teniendo como objetivo el desarrollo

sostenible y el bienestar de todos los peruanos.

Los sueños del faraón (Biblia, Génesis 41)

Un día, el faraón soñó que estaba de pie a orillas del río Nilo, y que del río subían

siete vacas hermosas y gordas (léase petróleo, gas y minerales a buenos

precios), que comían hierba entre los juncos.

Detrás de ellas, siete vacas feas y flacas (petróleo, gas y minerales a precios muy

bajos) subieron del río y se pusieron en la orilla, cerca de las otras. Luego, estas

vacas feas y flacas devoraron a las siete vacas hermosas y gordas.

Evolución Precios del Crudo marcador WTI FUERTE DISMINUCION DEL PRECIO DEL PETROLEO

WTI

2008

2009

2010

2011 2012 2013 2014

Evolución Precios de marcadores

2015 (*)

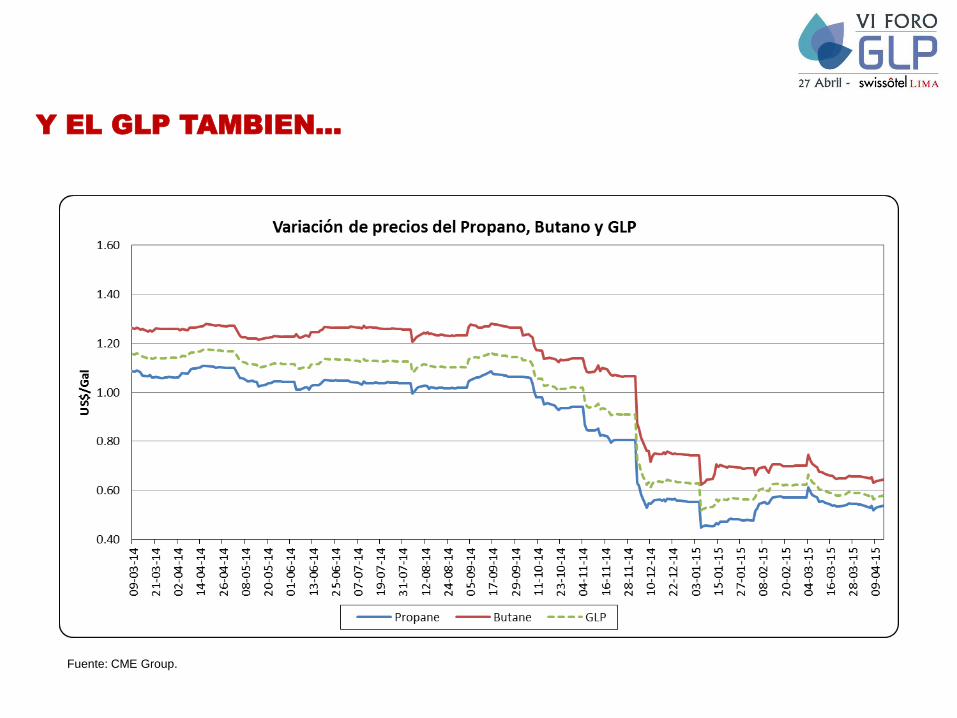

Y DE LOS OTROS HIDROCARBUROS…

Fuente: CME Group.

Y EL GLP TAMBIEN…

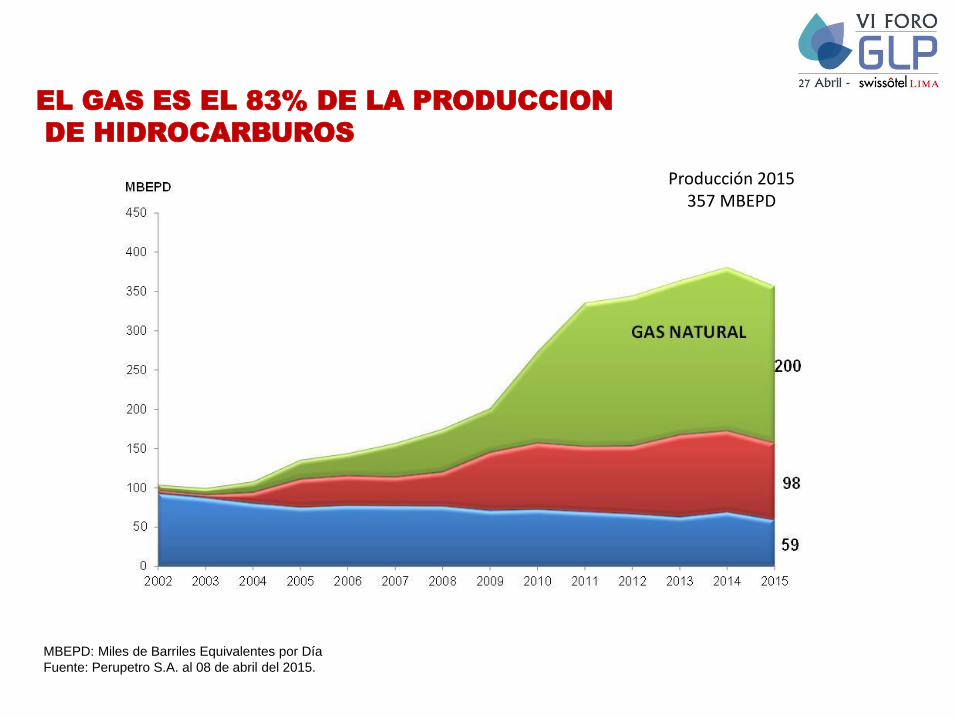

Producción Fiscalizada Anual - MBEPD

MBEPD: Miles de Barriles Equivalentes por Día

Fuente: Perupetro S.A. al 08 de abril del 2015.

Producción 2015 357 MBEPD

EL GAS ES EL 83% DE LA PRODUCCION

DE HIDROCARBUROS

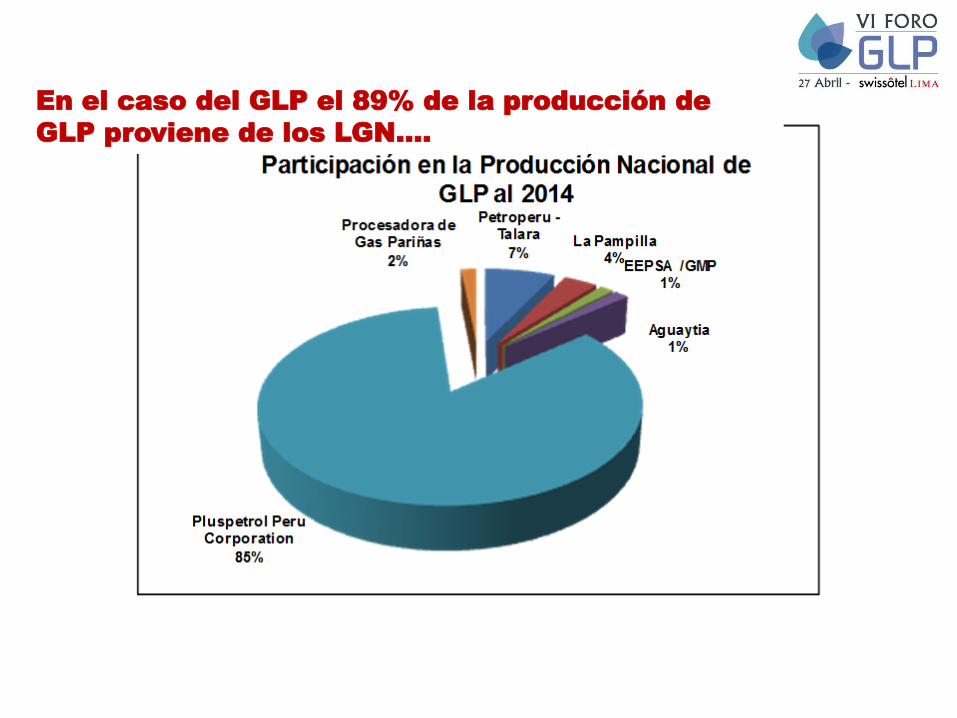

En el caso del GLP el 89% de la producción de

GLP proviene de los LGN….

Fuente: SUNAT - MINEM

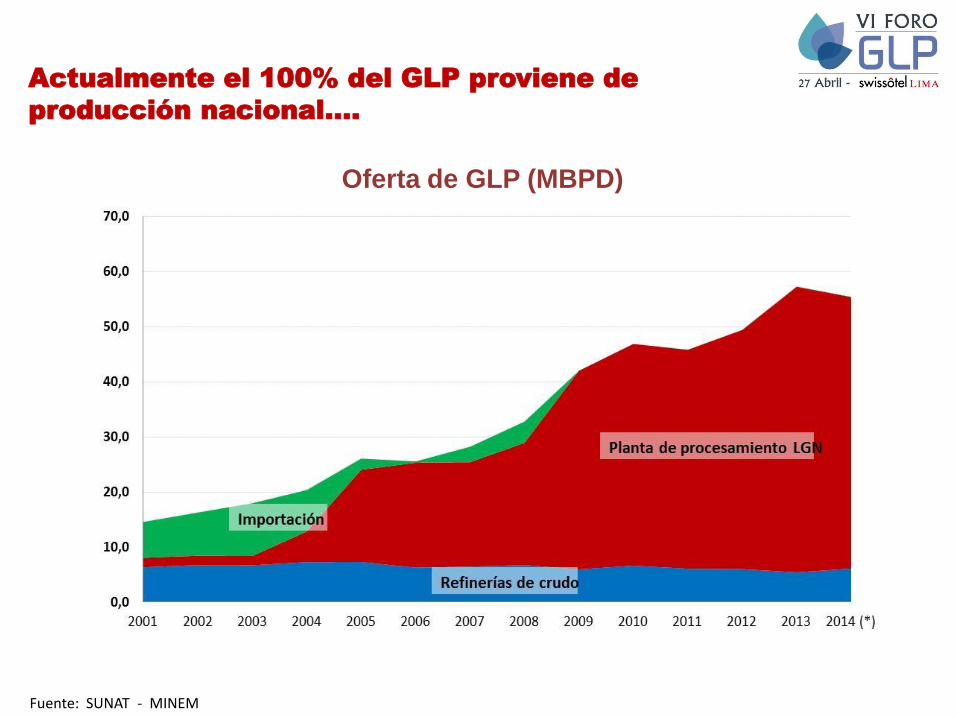

Actualmente el 100% del GLP proviene de

producción nacional….

Oferta de GLP (MBPD)

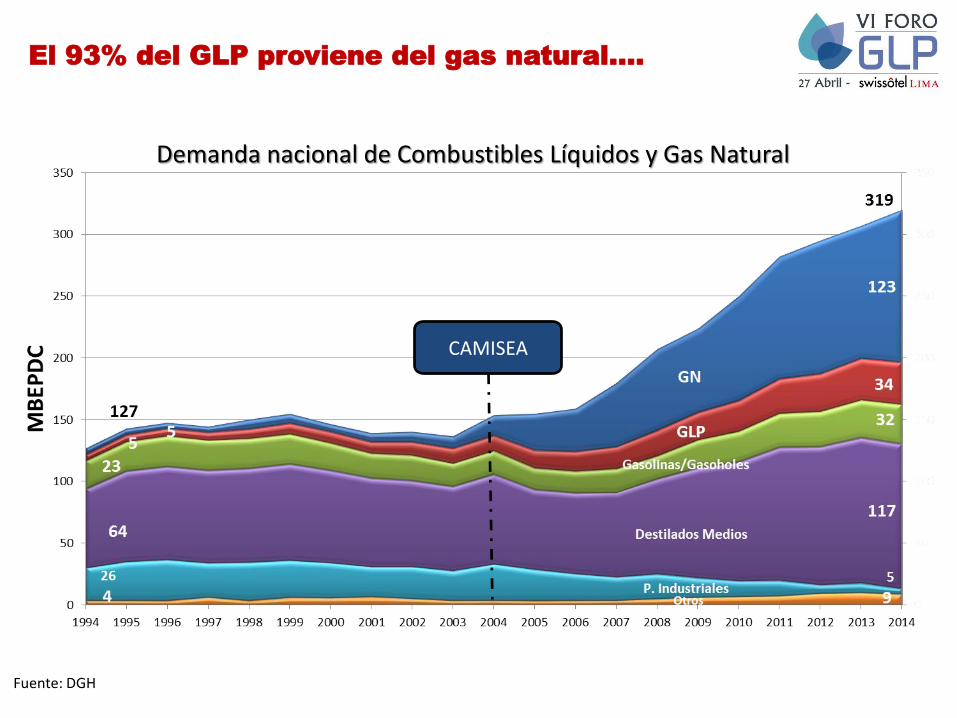

Demanda nacional de Combustibles Líquidos y Gas Natural

Fuente: DGH

CAMISEA

El 93% del GLP proviene del gas natural….

Fuente: MINEM

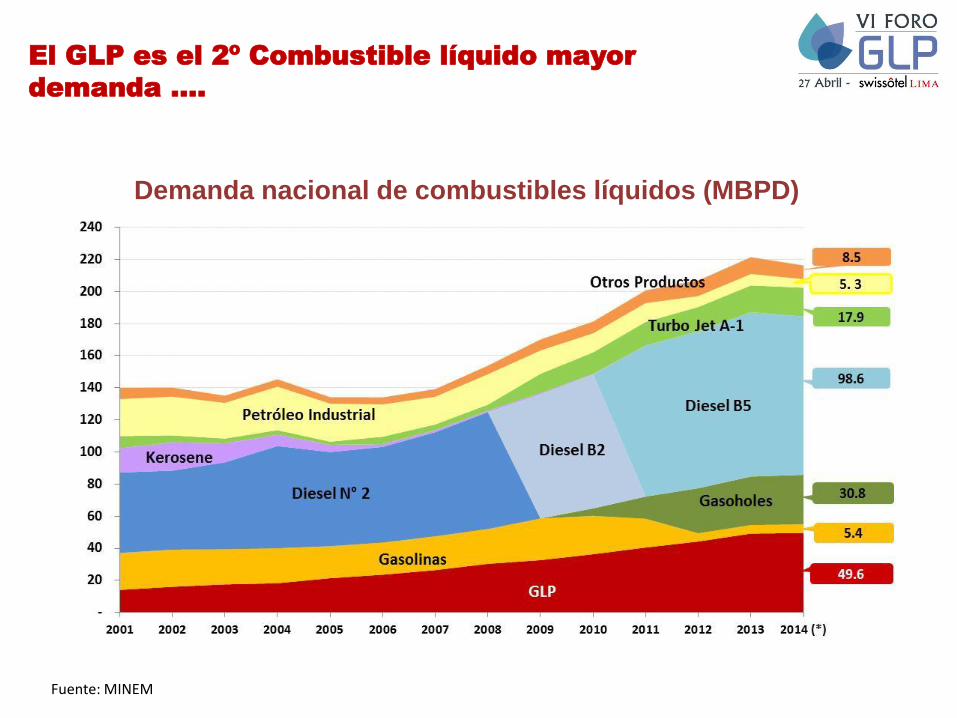

Demanda nacional de combustibles líquidos (MBPD)

El GLP es el 2º Combustible líquido mayor

demanda ….

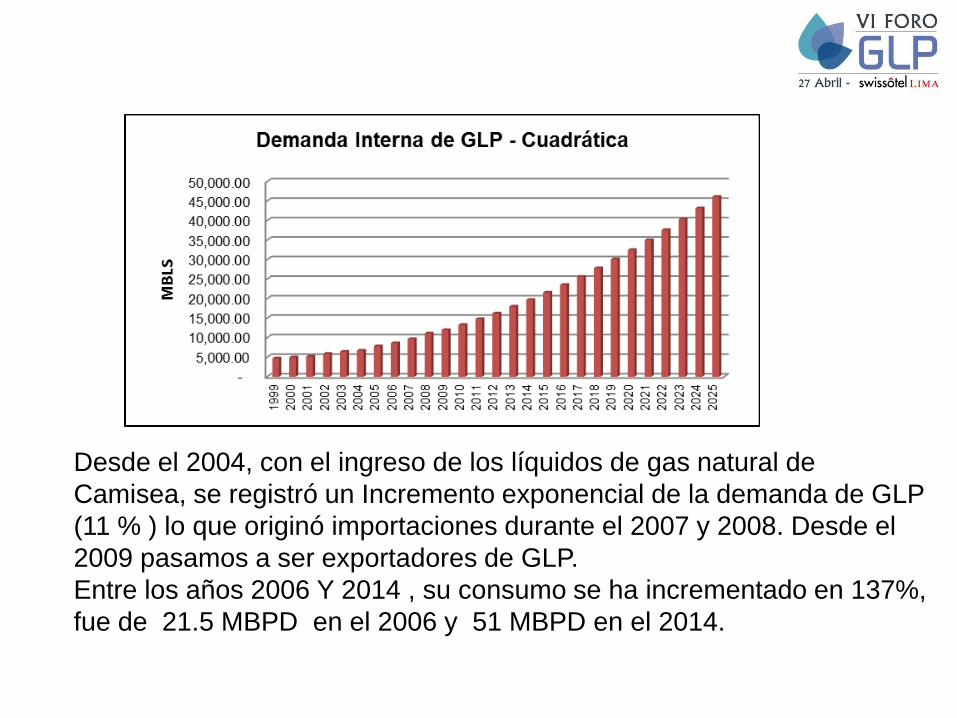

Desde el 2004, con el ingreso de los líquidos de gas natural de

Camisea, se registró un Incremento exponencial de la demanda de GLP

(11 % ) lo que originó importaciones durante el 2007 y 2008. Desde el

2009 pasamos a ser exportadores de GLP.

Entre los años 2006 Y 2014 , su consumo se ha incrementado en 137%,

fue de 21.5 MBPD en el 2006 y 51 MBPD en el 2014.

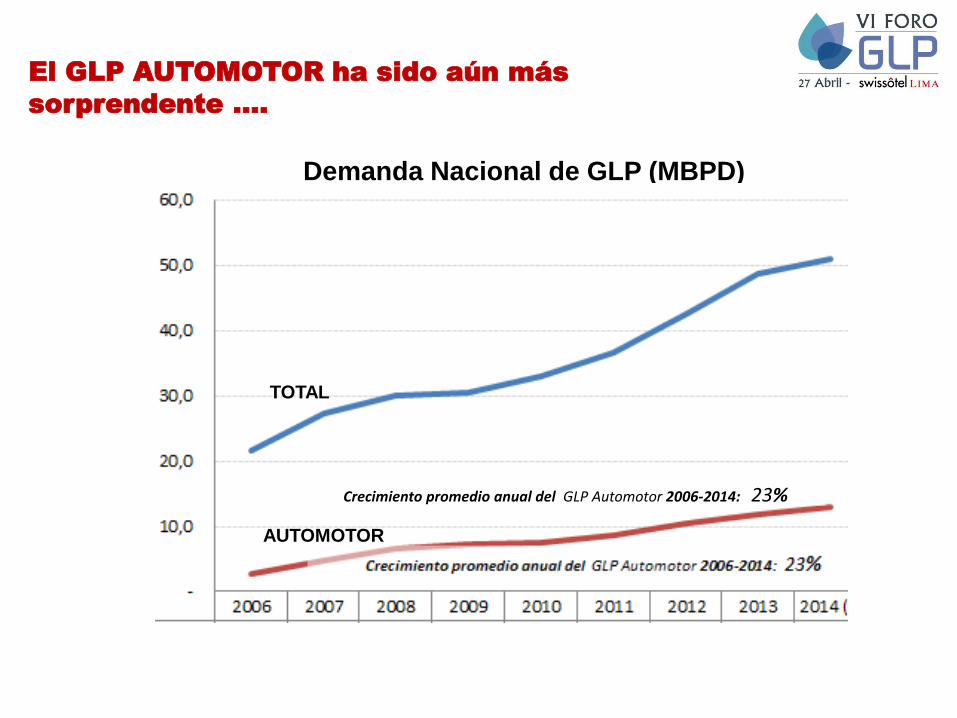

Demanda Nacional de GLP (MBPD)

Crecimiento promedio anual del GLP Automotor 2006-2014: 23%

TOTAL

AUTOMOTOR

El GLP AUTOMOTOR ha sido aún más

sorprendente ….

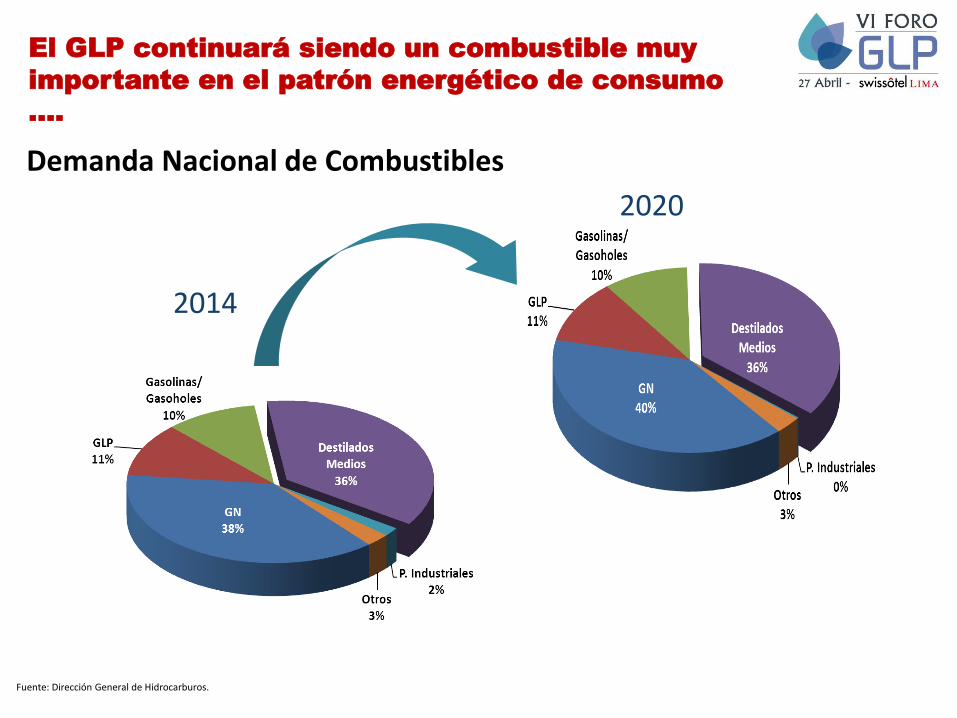

Demanda Nacional de Combustibles

2014

Fuente: Dirección General de Hidrocarburos.

14

El GLP continuará siendo un combustible muy

importante en el patrón energético de consumo

….

2020

• El GLP es una fuente de energía eficiente y limpia. Es un GAS con una gran ventaja: termodinámicamente (curva P-V-T) a temperatura ambiente y bajas presiones se vuelve LIQUIDO.

• Esto permite su manipulación y facilita su distribución logística y suministro.

• En el Perú es utilizado por más de 6 MILLONES DE FAMILIAS, lo que lo convierte en un combustible fundamental, estratégico y social.

• Permite el acceso y la inclusión energética de los sectores más vulnerables (FISE).

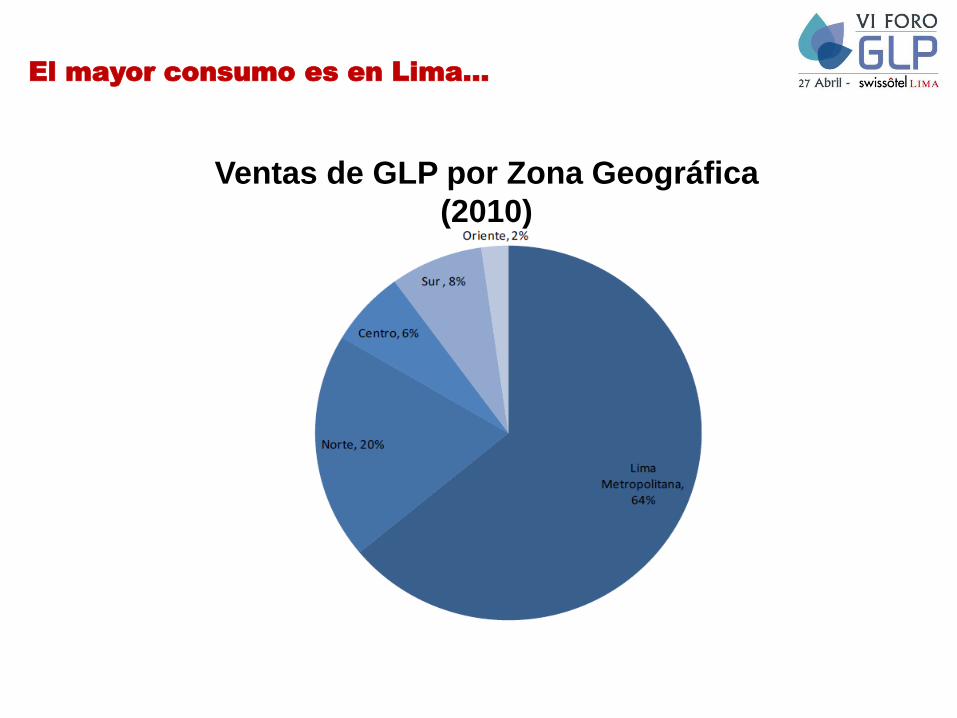

Ventas de GLP por Zona Geográfica

(2010)

El mayor consumo es en Lima…

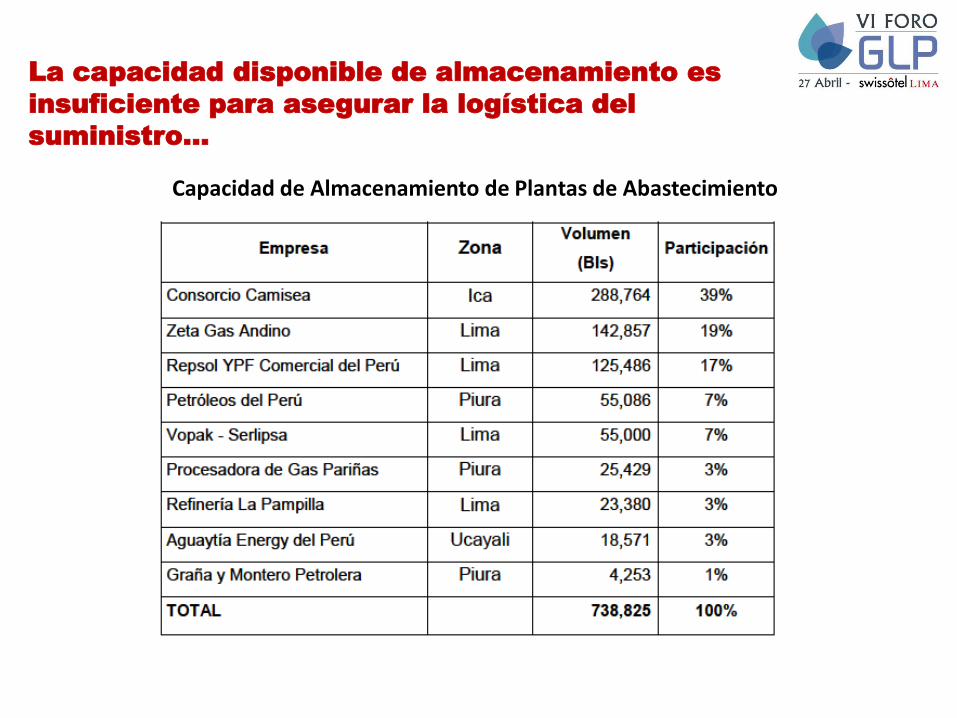

Capacidad de Almacenamiento de Plantas de Abastecimiento

La capacidad disponible de almacenamiento es

insuficiente para asegurar la logística del

suministro…

La capacidad de las

plantas envasadoras

son pequeñas y solo

permite almacenar

un día de suministro.

Capacidad de Almacenamiento de Plantas Envasadoras por Región 2011

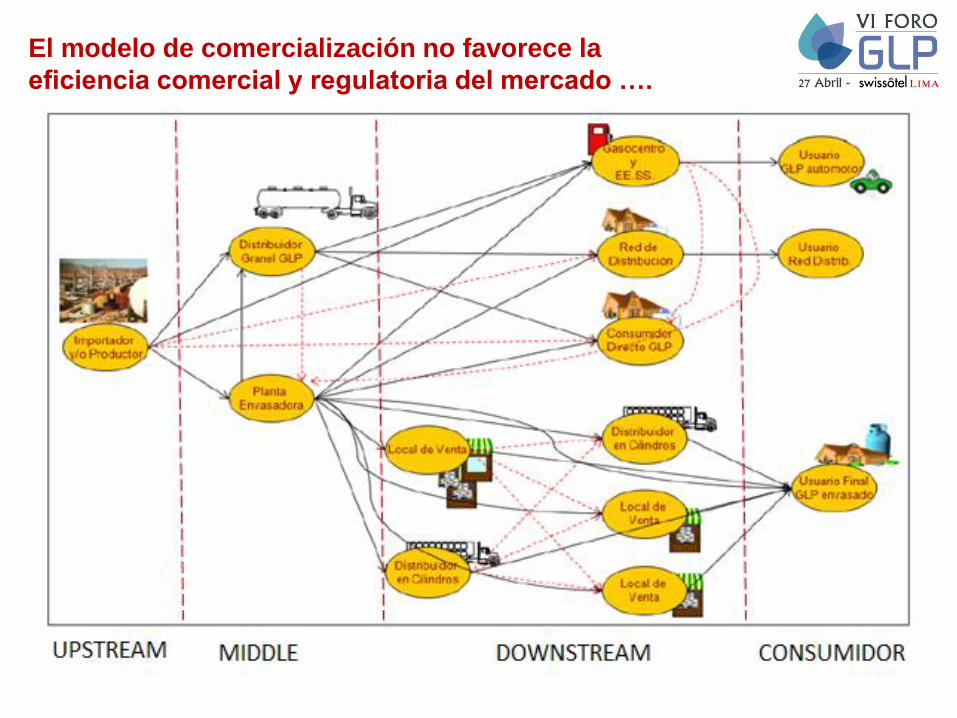

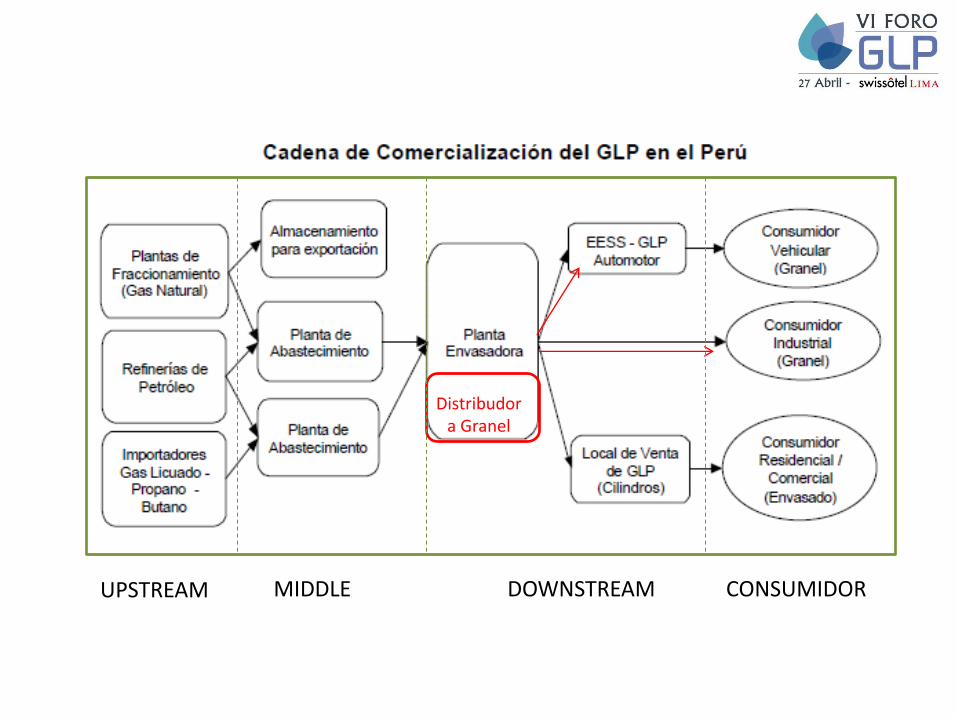

El modelo de comercialización no favorece la

eficiencia comercial y regulatoria del mercado ….

Distribudor a Granel

UPSTREAM MIDDLE DOWNSTREAM CONSUMIDOR

FACTORES CRITICOS - GLP

FACTOR CRITICO 1: el parque de CILINDROS

El D.S. N° 01-94-EM, establece:

• La prohibición del traslado de cilindros ajenos fuera de la localidad de

operación de una Empresa Envasadora . (NO SE CUMPLE)

• La responsabilidad de las Envasadoras de efectuar entre ellas el intercambio

de los cilindros rotulados que tengan en su poder y que no les correspondan,

por lo menos una vez cada semana, directamente, o a través de un Centro

de Canje Autorizado. (NO EXISTE)

• La obligación de las Envasadoras a intercambiar entre ellas, directamente o a

través de un Centro de Canje Autorizado, los cilindros rotulados en libras que

no les corresponda, independientemente de cuántos cilindros en libras reciba

cada empresa (SE CUMPLE ? )

• El intercambio obligatorio de los cilindros rotulados en kilogramos, sólo hasta

una cantidad igual al número de cilindros rotulados en kilogramos de su

propiedad que reciba de un tercero, quedando facultadas para retener el

excedente de envases no intercambiados (SE CUMPLE ? ).

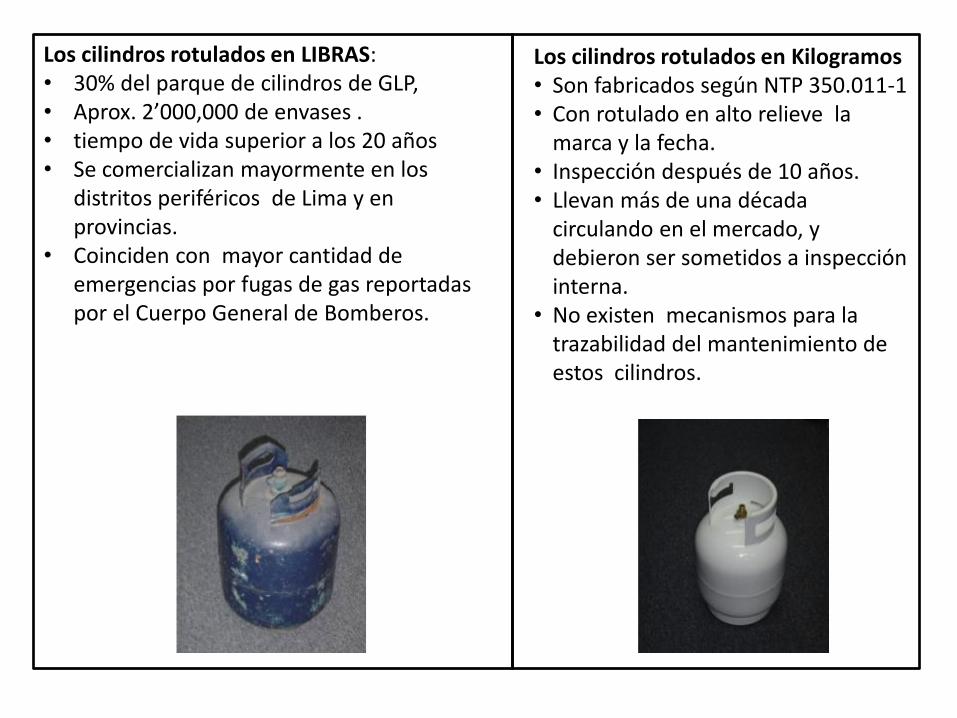

Los cilindros rotulados en LIBRAS: • 30% del parque de cilindros de GLP, • Aprox. 2’000,000 de envases . • tiempo de vida superior a los 20 años • Se comercializan mayormente en los

distritos periféricos de Lima y en provincias.

• Coinciden con mayor cantidad de emergencias por fugas de gas reportadas por el Cuerpo General de Bomberos.

Los cilindros rotulados en Kilogramos • Son fabricados según NTP 350.011-1 • Con rotulado en alto relieve la

marca y la fecha. • Inspección después de 10 años. • Llevan más de una década

circulando en el mercado, y debieron ser sometidos a inspección interna.

• No existen mecanismos para la trazabilidad del mantenimiento de estos cilindros.

¿PROBLEMA ECONOMICO O DE SEGURIDAD? NO EXISTE TRAZABILIDAD

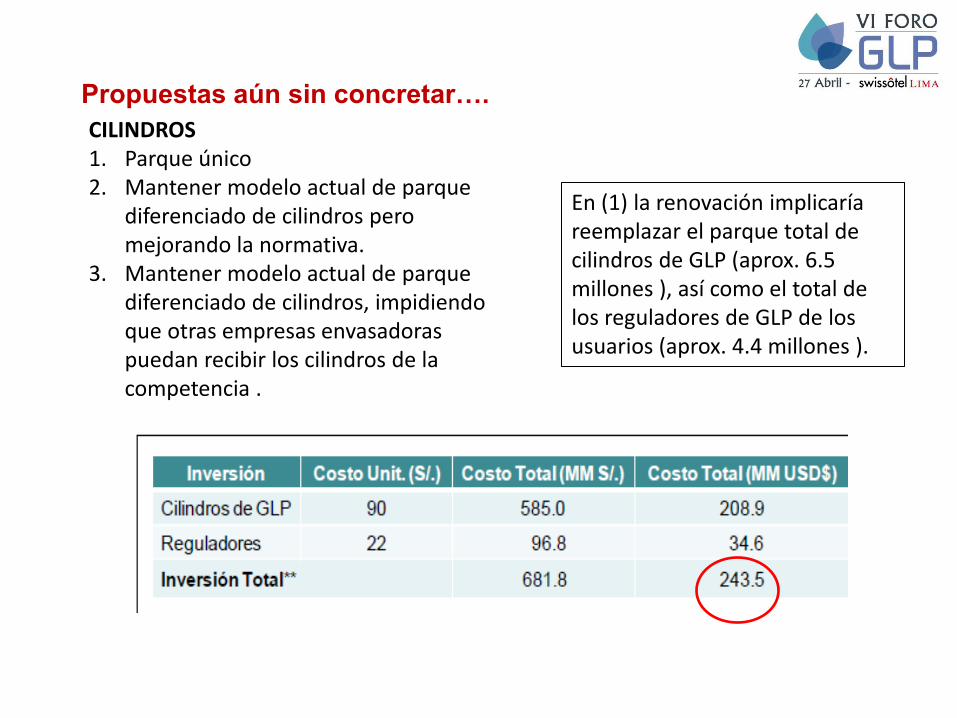

CILINDROS 1. Parque único 2. Mantener modelo actual de parque

diferenciado de cilindros pero mejorando la normativa.

3. Mantener modelo actual de parque diferenciado de cilindros, impidiendo que otras empresas envasadoras puedan recibir los cilindros de la competencia .

En (1) la renovación implicaría reemplazar el parque total de cilindros de GLP (aprox. 6.5 millones ), así como el total de los reguladores de GLP de los usuarios (aprox. 4.4 millones ).

Propuestas aún sin concretar….

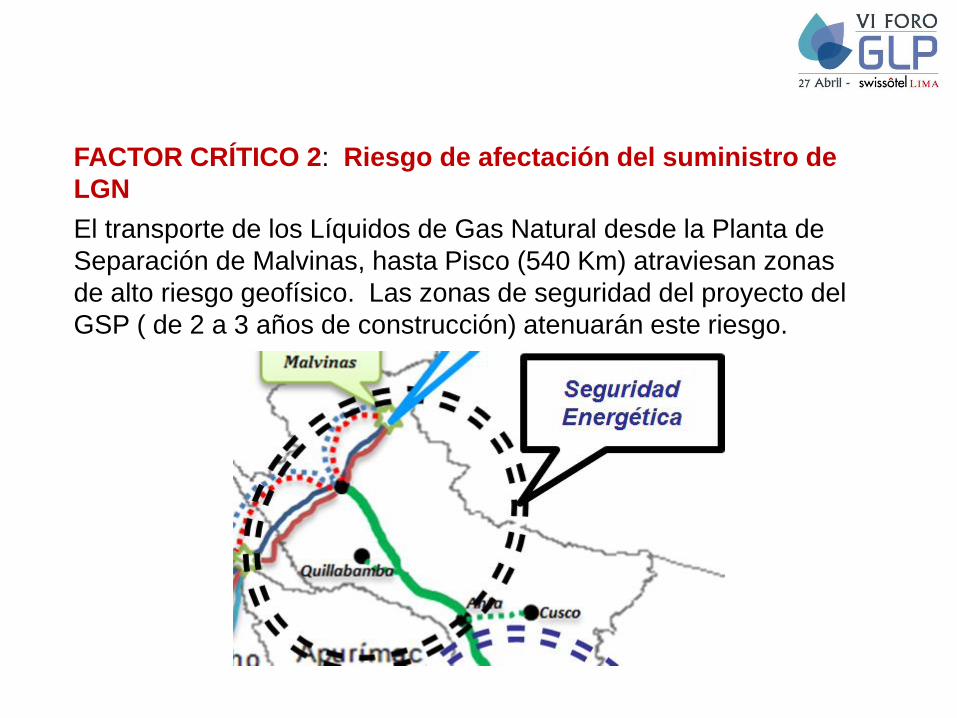

FACTOR CRÍTICO 2: Riesgo de afectación del suministro de

LGN

El transporte de los Líquidos de Gas Natural desde la Planta de

Separación de Malvinas, hasta Pisco (540 Km) atraviesan zonas

de alto riesgo geofísico. Las zonas de seguridad del proyecto del

GSP ( de 2 a 3 años de construcción) atenuarán este riesgo.

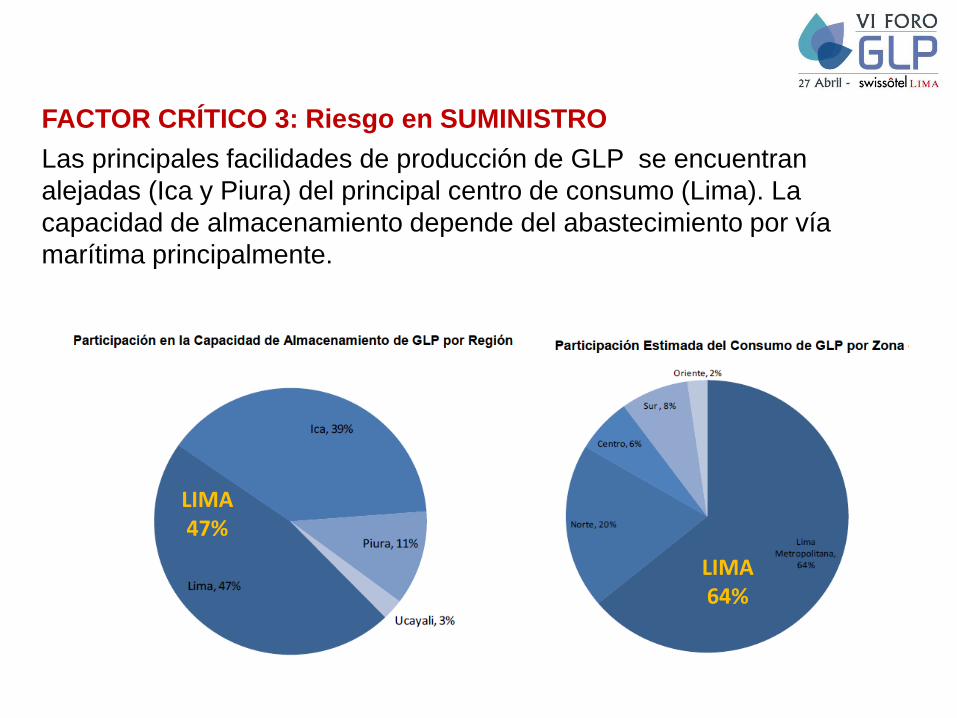

FACTOR CRÍTICO 3: Riesgo en SUMINISTRO

Las principales facilidades de producción de GLP se encuentran

alejadas (Ica y Piura) del principal centro de consumo (Lima). La

capacidad de almacenamiento depende del abastecimiento por vía

marítima principalmente.

LIMA 47%

LIMA 64%

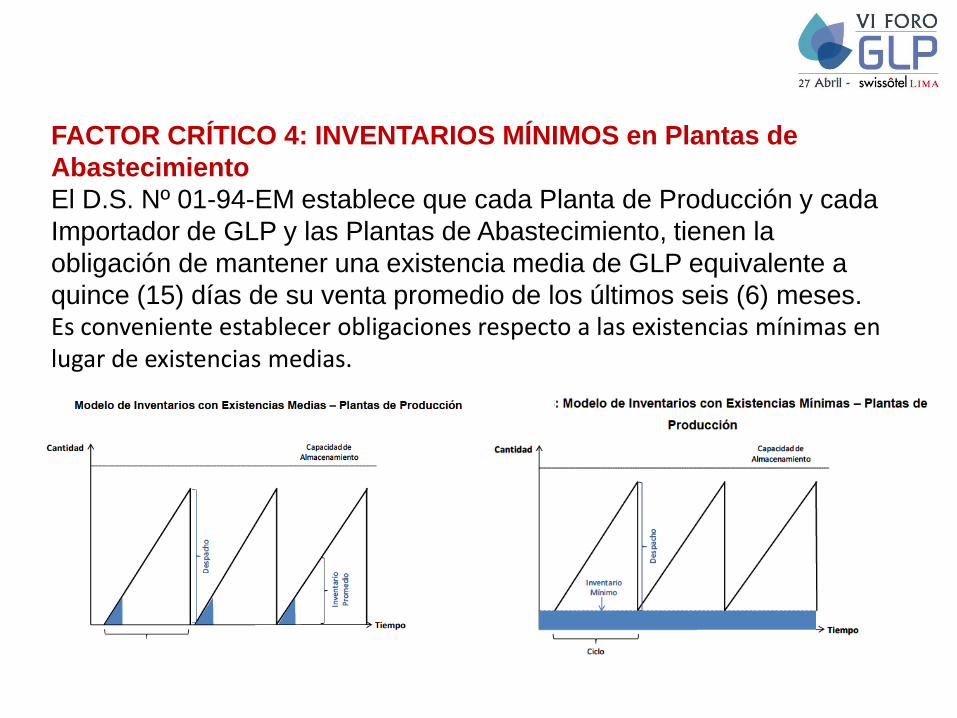

FACTOR CRÍTICO 4: INVENTARIOS MÍNIMOS en Plantas de

Abastecimiento

El D.S. Nº 01-94-EM establece que cada Planta de Producción y cada

Importador de GLP y las Plantas de Abastecimiento, tienen la

obligación de mantener una existencia media de GLP equivalente a

quince (15) días de su venta promedio de los últimos seis (6) meses. Es conveniente establecer obligaciones respecto a las existencias mínimas en lugar de existencias medias.

PROY 2015 PROYECCION DE LA PRODUCCION Y CONSUMO DE GLP

PROY 2010

MASIFICACION

GAS NATURAL

RIESGO DE

IMPORTACION

FACTOR CRÍTICO 5: Riesgo de volver a la importación

FACTOR CRÍTICO 6: cobertura de precios solo al GLP envasado en el FEPC Existe y de hecho ocurre que el principal productor puede establecer un precio diferenciado del GLP a granel a empresas como PETROPERU que no tienen envasadora.

Origina que el productor dominante podría fijar sus precios a granel por encima de los precios respecto al marcador Mont Belvieu e inclusive mayor que el precio referencia.

Propicia que algunas empresas compren GLP e y lo usen comercialmente como GLP granel. Aquí la supervisión es complicada y no oportuna.

FACTOR CRÍTICO 7: alto nivel de concentración en el mercado

en el productor; poca capacidad de negociación de

suministrados. El Índice de Concentración de Herfindahl y Hirschman (IHH), el valor máximo de 10000, corresponde a una condición monopólica. Una alta posición dominante en el mercado, a menudo les permite a los productores manejar sus precios a su conveniencia, con poca o nula capacidad de negociación de sus clientes. (“Enhancement of market power by sellers often elevates the prices charged to customers” Federal Trade Comission & Department of Justice )

FACTOR CRÍTICO 8: Participación y control de la cadena comercial desde la producción, procesamiento y comercialización.

Es una integración de conveniencia, que podría sumar tres posiciones dominantes en una sola y que asegura un apreciable netback (margen). La monetización del GLP producto puede realizarse en el mercado externo (exportación) y/o en el mercado nacional. En el caso de Pisco, el diseño del proceso fue orientado a la exportación especialmente (poca capacidad de despacho terrestre y capacidad de muelle para B/T grandes. El abastecimiento continuo de GLP depende cada vez más de una sola instalación, lo cual aumenta el nivel de riesgo respecto al abastecimiento continuo; segundo, en el ejercicio de una posición de dominio, la empresa puede incurrir en prácticas no deseables en el mercado, por lo que se debe analizar cuidadosamente su comportamiento, en el marco de las leyes de competencia vigentes.

Constitución Política Del Perú - 1993 Artículo 61 Libre competencia: El Estado facilita y vigila la libre competencia. Combate toda práctica que la limite y el abuso de posiciones dominantes o monopólicas. Ninguna ley ni concertación puede autorizar ni establecer monopolios…

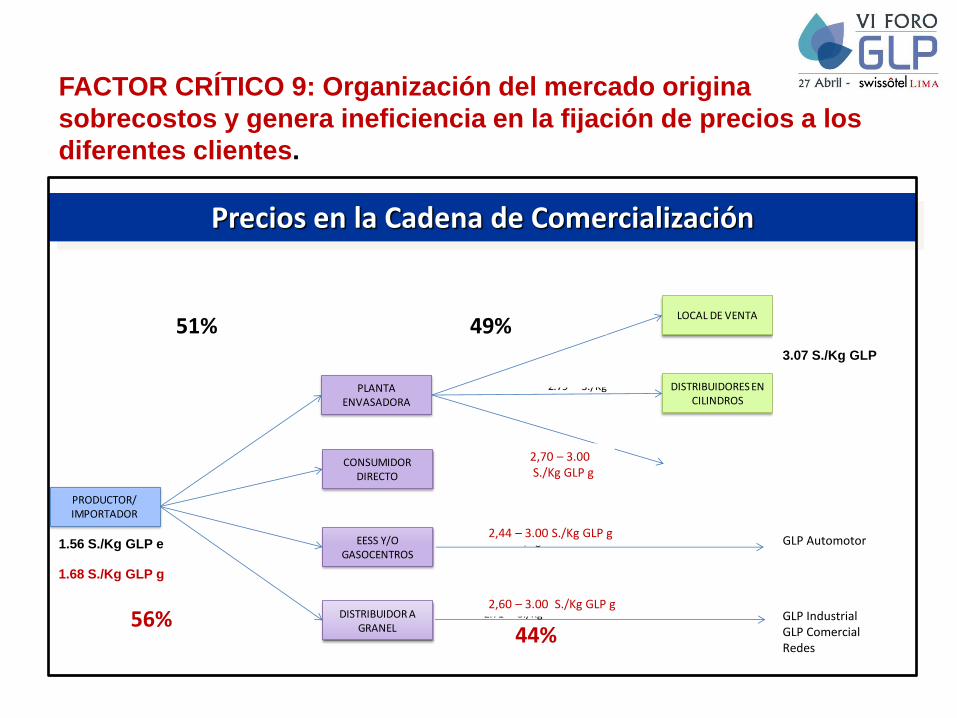

FACTOR CRÍTICO 9: Organización del mercado origina

sobrecostos y genera ineficiencia en la fijación de precios a los

diferentes clientes.

Precios en la Cadena de Comercialización

PRODUCTOR/IMPORTADOR

PLANTAENVASADORA

CONSUMIDORDIRECTO

EESS Y/O GASOCENTROS

DISTRIBUIDOR A GRANEL

2.09 S./Kg

LOCAL DE VENTA

DISTRIBUIDORES EN CILINDROS

GLP ENVASADO∆=0.7 S./Kg

GLP ENVASADO∆=0.5 S./Kg

GLP A GRANEL∆=0.7 S./Kg

GLP A GRANEL∆=0.6 S./Kg

2.79 S./Kg

GLP A GRANEL2.95 S./Kg

GLP A GRANEL2.83 S./Kg

GLP A GRANEL2.71 S./Kg

3.33 S./Kg

3.10 S./Kg2.79 S./Kg

1.56 S./Kg GLP e

1.68 S./Kg GLP g

3.07 S./Kg GLP e

GLP Automotor

GLP Industrial GLP Comercial Redes

2,44 – 3.00 S./Kg GLP g

2,60 – 3.00 S./Kg GLP g

2,70 – 3.00 S./Kg GLP g

51% 49%

56% 44%

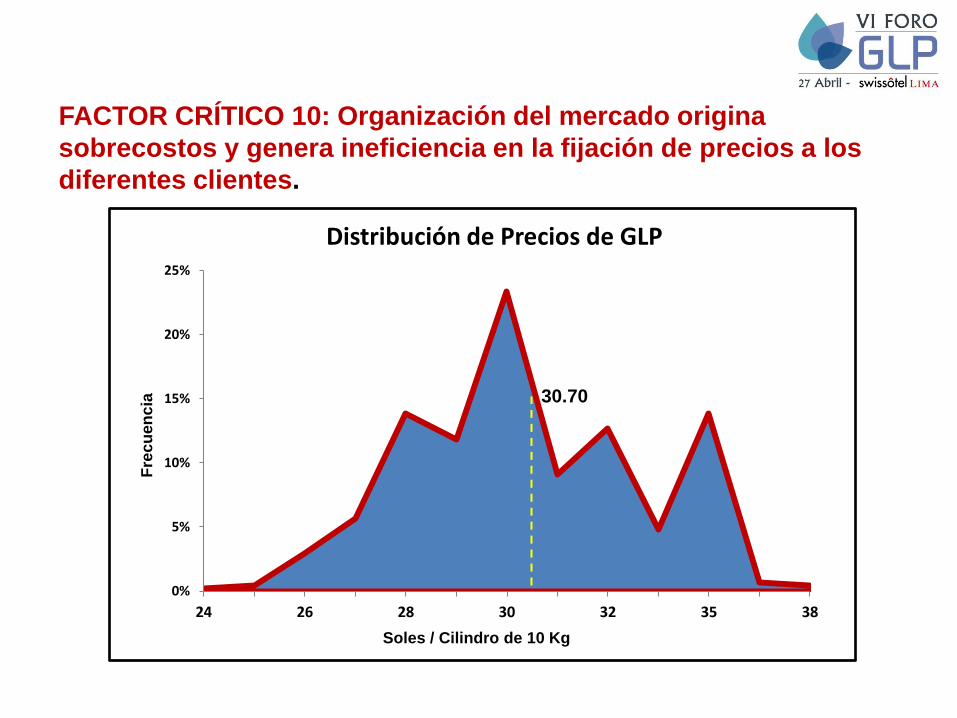

0%

5%

10%

15%

20%

25%

24 26 28 30 32 35 38

Distribución de Precios de GLP

Soles / Cilindro de 10 Kg

Fre

cu

en

cia

30.70

FACTOR CRÍTICO 10: Organización del mercado origina

sobrecostos y genera ineficiencia en la fijación de precios a los

diferentes clientes.

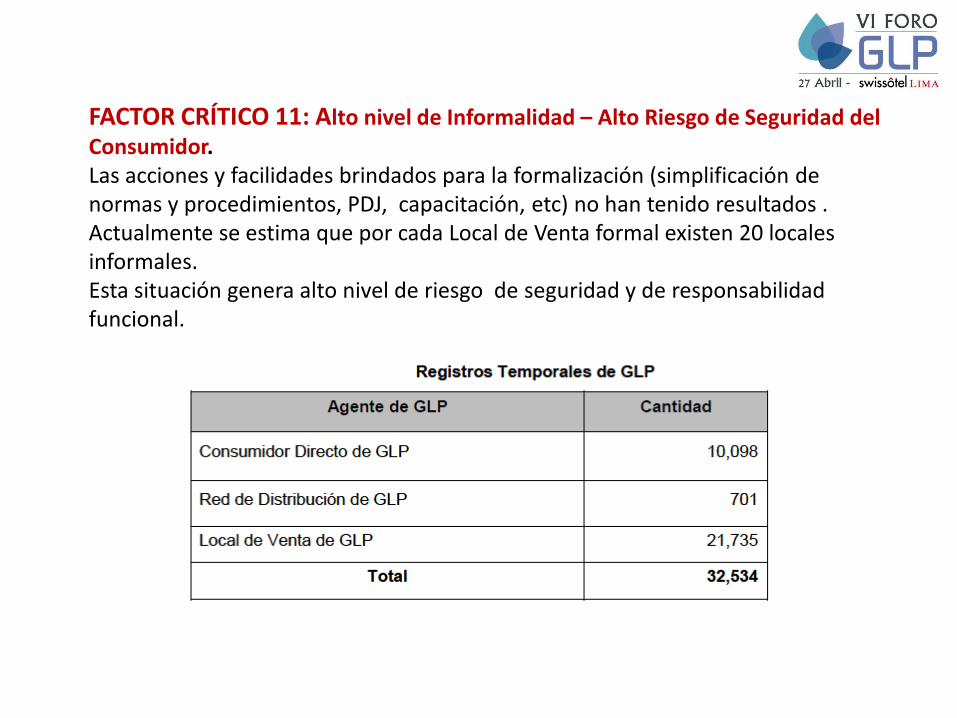

FACTOR CRÍTICO 11: Alto nivel de Informalidad – Alto Riesgo de Seguridad del Consumidor. Las acciones y facilidades brindados para la formalización (simplificación de normas y procedimientos, PDJ, capacitación, etc) no han tenido resultados . Actualmente se estima que por cada Local de Venta formal existen 20 locales informales. Esta situación genera alto nivel de riesgo de seguridad y de responsabilidad funcional.

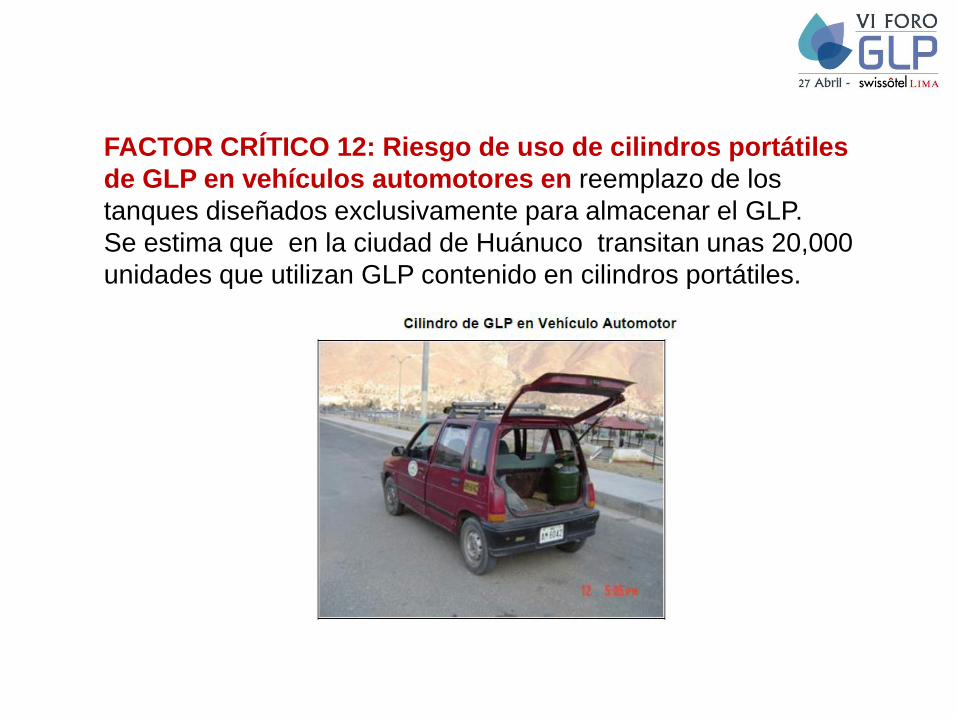

FACTOR CRÍTICO 12: Riesgo de uso de cilindros portátiles

de GLP en vehículos automotores en reemplazo de los

tanques diseñados exclusivamente para almacenar el GLP.

Se estima que en la ciudad de Huánuco transitan unas 20,000

unidades que utilizan GLP contenido en cilindros portátiles.

FACTOR CRÍTICO 13: Masificación del Gas Natural

Él desarrollo de estos proyectos puede ayudar a amortiguar la demanda de GLP. Requiere mejorar las normas de promoción, como están haciendo en otros países para facilita el uso del LNG a toda escala, para transformar estructuralmente el sistema de transporte, corredores azules, reducir o asumir (subsidiar) costos, facilitar el financiamiento, etc. (CANADA, COLOMBIA, USA, CHINA, etc). Masificar el uso residencial (millón y medio de residencias conectadas para el 2010) podría desplazar el uso del GLP en 15, 000 Barriles por día. Para reducir el uso de 30,000 Barriles por día de Diesel 2 en transporte, se requiere 150 MMPCD de gas natural. Este desplazamiento podría ser más significativo si se concreta los proyectos de distribución y masificación en las 35 principales ciudades.

MASIFICACION DE GAS NATURAL

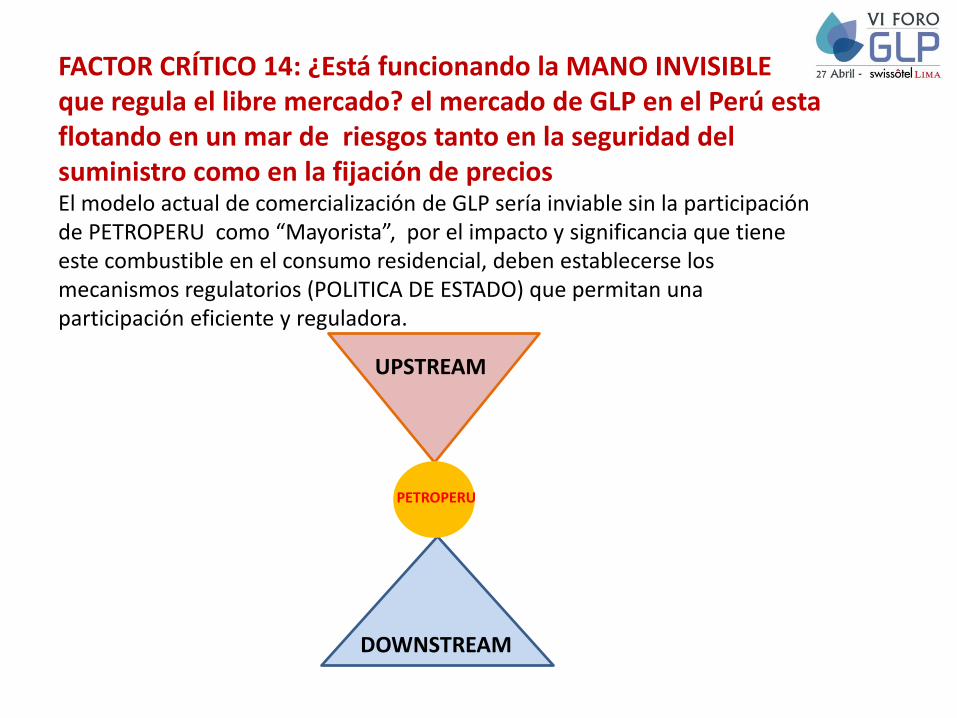

FACTOR CRÍTICO 14: ¿Está funcionando la MANO INVISIBLE que regula el libre mercado? el mercado de GLP en el Perú esta flotando en un mar de riesgos tanto en la seguridad del suministro como en la fijación de precios El modelo actual de comercialización de GLP sería inviable sin la participación de PETROPERU como “Mayorista”, por el impacto y significancia que tiene este combustible en el consumo residencial, deben establecerse los mecanismos regulatorios (POLITICA DE ESTADO) que permitan una participación eficiente y reguladora.

UPSTREAM

PETROPERU

DOWNSTREAM

“Zapatero a tus zapatos”

Plinio en su “Historia natural” Siglo IV

a.C.

G R A C I A S