bÁo cÁo ngÀnh ngÂn hÀng 2016 - images1.cafef.vnimages1.cafef.vn/.../acb_060416_vcbs.pdf ·...

TRANSCRIPT

CHUYÊN VIÊN PHÂN TÍCH

Trần Quý Tùng

+84-976 233 901

Trần Anh Tuấn, CFA

Hệ thống báo cáo phân tích của VCBS

www.vcbs.com.vn/vn/Services/AnalysisResearch

VCBS Bloomberg Page:

<VCBS><go>

BÁO CÁO NGÀNH NGÂN HÀNG 2016

Ngày 06 tháng 04 năm 2016

BÁO CÁO NGÀNH

Phòng Nghiên cứu và Phân tích VCBS Trang | 0

TÁI CẤU TRÚC TIẾP TỤC LÀM LỢI NHUẬN PHÂN HÓA

Diễn biến 2015:

Mặt bằng lãi suất giảm nhẹ và duy trì tương đối ổn định ở mức thấp giúp tín

dụng tăng trưởng tốt (+17,29% yoy), vượt trội so với tăng trưởng huy động

khoảng 14,31% yoy. Thanh khoản hệ thống tuy có sụt giảm về cuối năm do yếu

tố mùa vụ của tín dụng nhưng vẫn chưa quá lo ngại.

Thông tư 36 được áp dụng từ đầu năm đã giúp CAR cải thiện và hoạt động

tín dụng của các NHTM được nới lỏng.

Các chỉ tiêu về chất lượng tài sản và khả năng sinh lời đều được cải thiện

cho thấy sự hồi phục của kinh tế đang tác động tích cực tới ngành Ngân hàng. Tỷ

lệ nợ xấu toàn hệ thống giảm về 2,55% còn NIM tăng khá từ 2,7% lên 2,8%.

Nhìn chung, ngành Ngân hàng năm 2015 có nhiều điểm sáng về tín dụng và lợi

nhuận, quá trình tái cấu trúc vẫn tiếp tục với những động thái mới của NHNN và vai

trò lớn của VAMC trong việc giảm tỷ lệ nợ xấu. Chúng tôi đánh giá cao việc tham gia

ngày càng chủ động của NHNN vào quá trình tái cấu trúc hệ thống như mua lại 0

đồng và cử đại diện vào Ban điều hành.

Triển vọng 2016:

Trong Q1.2016, tín dụng và huy động đều tăng trưởng tốt hơn cùng kì, thanh

khoản hệ thống tương đối tốt dẫn đến sự sôi động trở lại của kênh đầu tư trái

phiếu Chính phủ. Các NHTM tăng khá mạnh mặt bằng lãi suất huy động để đảm

bảo các chỉ tiêu thanh khoản, bắt kịp lãi suất trên thị trường liên ngân hàng và cơ

cấu lại vốn huy động cho phù hợp với đặc điểm tín dụng 2016.

Tăng trưởng tín dụng 2016 dự báo thấp hơn 2015, khoảng 16%, do kỳ vọng

cầu tín dụng lĩnh vực BĐS – dự án BOT chững lại, đặc biệt là sau khi ban hành

Thông tư sửa đổi TT36. Mặt bằng lãi suất huy động 2016 có thể chỉ tăng không

quá 0,5% so với năm 2015 do những chính sách về tỷ giá và kiểm soát tín dụng

mới của NHNN. Mặt bằng lãi suất cho vay được dự báo tiếp tục ổn định theo

định hướng của Chính phủ.

Lợi nhuận ngân hàng sẽ chứng kiến sự phân hóa mạnh. Những NHTM có

triển vọng lợi nhuận tiêu cực vì (1) Áp lực trích lập dự phòng tăng cao (2) Biên

lãi thuần NIM giảm khi đáp ứng các quy định. Chiều ngược lại, những NHTM đã

tích cực tái cấu trúc như sẽ có triển vọng lợi nhuận rất khả quan.

Chúng tôi đánh giá năm 2016 ngành Ngân hàng sẽ diễn ra sự phân hóa sâu sắc.

Trong bối cảnh các quy định như Thông tư sửa đổi TT36, TT24 có thể thắt chặt một

bộ phận tín dụng, gây khó khăn cho nhiều NHTM trong việc duy trì khả năng sinh

lời, trong khi một số NHTM có chính sách thận trọng sẽ dễ dàng thích nghi với những

sự thay đổi này. Bức tranh Ngân hàng 2016 sẽ có lẫn cả mảng tối và mảng sáng, tuy

nhiên sự ổn định vẫn sẽ được NHNN duy trì.

Phòng Nghiên cứu và Phân tích VCBS Trang | 1

BÁO CÁO NGÀNH NGÂN HÀNG 2016

DIỄN BIẾN NGÀNH NGÂN HÀNG 2015

Mặt bằng lãi suất giảm nhẹ và duy trì tương đối ổn định ở mức thấp giúp tín dụng tăng trưởng tốt (+17,29% yoy), vượt trội

so với tăng trưởng huy động 14,31% yoy. Thanh khoản hệ thống tuy có sụt giảm về cuối năm do yếu tố mùa vụ của tín dụng

nhưng vẫn chưa quá lo ngại.

Thông tư 36 được áp dụng từ đầu năm đã khiến CAR các NHTM cải thiện nhờ vốn tự có được điều chỉnh tính thêm dự

phòng chung. TT36 cũng có tác dụng kích thích tới thị trường BĐS và tín dụng trung, dài hạn khi hệ số rủi ro cho vay BĐS

giảm từ 250% xuống 150% và tỷ lệ cho vay trung, dài hạn trên vốn ngắn hạn được nâng từ 30% lên 60%.

Các chỉ tiêu về chất lượng tài sản và khả năng sinh lời đều được cải thiện cho thấy sự hồi phục của kinh tế đang tác động

tích cực tới ngành Ngân hàng. Tỷ lệ nợ xấu toàn hệ thống giảm về 2,55%, dù vai trò chủ chốt vẫn là của VAMC. Biên lãi

thuần NIM tăng khá từ 2,7% lên 2,8% nhờ những sự chuyển dịch trong cơ cấu tài sản sinh lãi, tỷ suất sinh lời ROE cũng cải

thiện so với cùng kì.

Mặt bằng lãi suất giảm nhẹ, chạm đáy trong 1H2015 rồi tăng nhẹ trở lại.

Mặt bằng lãi suất huy động

và cho vay cùng giảm nhẹ so

với năm 2014.

Trần lãi suất huy động được giữ cố định trong cả năm 2015 (5,5%/năm đối với tiền gửi các kì hạn

dưới 6 tháng) sau lần điều chỉnh gần nhất ngày 28/10/2014. Mặt bằng lãi suất huy động tiếp tục được

các NHTM chủ động giảm nhẹ 0,2-0,5% trong Q1.2015 do thanh khoản dồi dào, duy trì ổn định trong

hầu hết năm 2015 trước khi chịu áp lực tăng trở lại sát mức trần ở một số ngân hàng vào thời điểm cuối

năm. Từ Mặt bằng lãi suất cho vay cũng được điều chỉnh giảm bình quân 0,3%-0,5% từ đầu năm và

chưa có dấu hiệu tăng trở lại. Một số lĩnh vực được ưu tiên như Nông nghiệp, xuất khẩu, công nghiệp

hỗ trợ, công nghệ cao có thể được vay với lãi suất ngắn hạn 6-7%, dài hạn là 9-10%.

Một sự kiện đáng chú ý là lãi suất tiền gửi đồng USD được NHNN điều chỉnh giảm hai lần trong nửa

cuối 2015 để đối phó với các biến động tỉ giá nhằm giữ được sức hấp dẫn của việc gửi tiền bằng VND.

Hiện lãi suất tiền gửi USD ở mức 0% đối với cả tổ chức và cá nhân (trước đó là 0,25% với tổ chức và

0,75% với cá nhân).

Nguồn: CEIC, VCBS

Tín dụng tăng trưởng khả quan, đạt 17,29% và vượt trội mức tăng huy động.

Môi trường lãi suất thấp

cùng với nền kinh tế hồi phục

Tín dụng tăng trưởng với tốc độ cao từ đầu năm, đạt 17,29% yoy, tăng so với năm 2014 (14,16%),

tuy thấp hơn kỳ vọng của giới chính sách và chuyên gia là 18%, có thể lý giải bởi sự thận trọng hơn của

0%

2%

4%

6%

8%

10%

12%

14%

16%

06/12 09/12 12/12 03/13 06/13 09/13 12/13 03/14 06/14 09/14 12/14 03/15 06/15 09/15 12/15

Lãi suất huy động và cho vay

Cho vay NN, NT, XK Cho vay sản xuất HĐ 1 tháng trở xuống

HĐ 3 tháng HĐ trên 12T

Phòng Nghiên cứu và Phân tích VCBS Trang | 2

BÁO CÁO NGÀNH NGÂN HÀNG 2016

giúp tín dụng tăng trưởng

cao hơn huy động sau nhiều

năm.

các ngân hàng trong quản lý thanh khoản. Yếu tố mùa vụ vẫn đóng vai trò quan trọng khi đến hết

Q3.2015, tăng trưởng tín dụng mới chỉ đạt 12,12% ytd. Các ngành có tăng trưởng tín dụng mạnh nhất là

dịch vụ (ngoài thương mại, vận tải, viễn thông), nông – lâm – thủy sản và xây dựng. Hoạt động cấp tín

dụng mua nhà ở và ô tô diễn ra sôi động và được hầu hết NHTM triển khai với nhiều sản phẩm đa

dạng. Trong nhóm 4 lĩnh vực ưu tiên, chỉ có tín dụng DN ứng dụng công nghệ cao có sự tăng trưởng

vượt trội (+43% ytd, T11.2015). Khác với năm 2014, tín dụng ngoại tệ bắt đầu chững lại và suy giảm từ

nửa cuối năm do rủi ro tỷ giá gia tăng và khoảng cách giữa lãi suất cho vay ngoại tệ và VND đã được

thu hẹp. Tỷ lệ LDR ngoại tệ từ mức cao hơn LDR VND đã giảm xuống dưới 70% thời điểm cuối năm.

Theo số liệu từ NHNN TP. Hồ Chí Minh, tín dụng ngoại tệ của các NHTM trên địa bàn thành phố đã

giảm mạnh về tỷ trọng, chỉ còn 11,2% tổng dư nợ so với 15,41% năm 2014.

Nguồn: NHNN, VCBS

Tốc độ tăng trưởng huy động vốn chững lại, huy động tiền gửi tăng trưởng 14,31% ytd, thấp hơn khá

nhiều so với tăng trưởng tín dụng. Lãi suất tiền gửi ở mức thấp so với các kênh sinh lời khác trong khi

nhu cầu chi tiêu, đầu tư tăng lên do kinh tế hồi phục làm giảm động lực gửi tiền của người dân và các tổ

chức kinh tế.

Thanh khoản hệ thống sụt giảm về cuối năm gây áp lực đến một số ngân hàng có LDR cao.

Thanh khoản hệ thống duy trì

trạng thái dồi dào trong phần

lớn thời gian của năm 2015.

Nguồn: NHNN, VCBS

0%

5%

10%

15%

20%

25%

30%

35%

Ap

r-1

3

Jul-

13

Oct

-13

Jan

-14

Ap

r-1

4

Jul-

14

Oct

-14

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Tăng trưởng dư nợ (yoy)

Tăng trưởng huy động (yoy)

Tăng trưởng tín

27%

22%

16% 15%

11%

00%

05%

10%

15%

20%

25%

30%

2011 2012 2013 2014 2015

Tín dụng ngoại tệ TP. HCM

74%

76%

78%

80%

82%

84%

86%

88%

90%

92%

94%

96%

-400.000

-300.000

-200.000

-100.000

00.000

100.000

200.000

300.000

400.000

500.000

600.000

Ap

r-1

2

Jul-

12

Oct

-12

Jan

-13

Ap

r-1

3

Jul-

13

Oct

-13

Jan

-14

Ap

r-1

4

Jul-

14

Oct

-14

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Huy động - tín dụng LDR

Thanh khoản hệ thống Tỷ đồng

Phòng Nghiên cứu và Phân tích VCBS Trang | 3

BÁO CÁO NGÀNH NGÂN HÀNG 2016

So với các năm trước thì thanh khoản vẫn được duy trì ở mức cao trong năm 2015, chênh lệch huy

động tiền gửi trừ tín dụng đạt trung bình 443.426 tỷ đồng (năm 2014 đạt 410.658 tỷ đồng). Tuy nhiên,

do yếu tố mùa vụ, tín dụng tăng mạnh trong Q4 khiến cho thanh khoản hệ thống sụt giảm khá nhanh.

Nếu trong nửa đầu năm, hệ số LDR (cho vay/ huy động) hệ thống chỉ dao động quanh mức 84%, thì

trong 6 tháng cuối năm đã tăng dần và đạt khoảng 85,5% cuối tháng 12.

Thông tư 36/2014 có hiệu lực từ 1/2/2015 ảnh hưởng rõ rệt đến các chỉ số an toàn và hoạt động tín dụng của các NHTM.

Thông tư 36/2014 được áp dụng từ 1/2/2015 có một số tác động lớn sau đến hệ thống NHTM:

(1) Hệ số an toàn vốn CAR các NHTM tăng 0,5-1,1% từ đầu năm nhờ TT36 cho phép bao

gồm cả dự phòng chung trong vốn cấp 2 khiến quy mô vốn tự có của các NHTM tăng mạnh,

ngoài ra một số hệ số rủi ro của tài sản được điều chỉnh giảm. Trong đó đáng chú ý là việc

giảm hệ số rủi ro của cho vay bất động sản từ 250% trong quy định trước xuống còn 150%.

Việc điều chỉnh này đã góp phần giúp tín dụng BĐS tăng tới 28,3% yoy trong năm 2015.

(2) Tỷ lệ vốn ngắn hạn cho vay trung, dài hạn được nâng lên 60% từ 30%. Đây là một mức

điều chỉnh rất đáng kể theo hướng nới rộng tín dụng trung, dài hơn mà mục đích là khuyến

khích các NHTM cho vay lĩnh vực sản xuất-kinh doanh, các lĩnh vực ưu tiên để doanh nghiệp-

cá nhân đầu tư, mở rộng hoạt động. Tuy nhiên, theo đại diện một số NHTM thì tỷ lệ này ở

mức 50-60% thì rủi ro thanh khoản của ngân hàng đã tương đối cao. Sau khi TT36 được áp

dụng, tỷ lệ vốn ngắn hạn cho vay trung dài hạn của hệ thống đã tăng mạnh từ 20,15% lên 31%

(theo NHNN). Con số này khá tương đồng với mức tăng từ 22,37% đầu năm lên 30,57% cuối

năm 2015 của nhóm NHTM mà chúng tôi khảo sát (11 NHTM, bao gồm 8 NHTM niêm yết và

TCB, VIB, VPB). Ngoài ra, tỷ lệ dư nợ trung, dài hạn của nhóm NHTM này cuối 2015 cũng

tăng mạnh 46,5% so với đầu năm.

Tỷ lệ vốn ngắn hạn cho

vay trung dài hạn Tăng trưởng cho

vay khách hàng

Tăng trưởng

dư nợ dài hạn 2014 2015

ACB 19,8% 24,8% 15,2% 102,7%

BID 36,5% 36,7% 34,3% 29,2%

CTG 9,2% 14,6% 22,3% 43,1%

EIB 24,1% 47,6% -2,7% 30,8%

MBB -0,6% 24,8% 20,7% 113,1%

STB 33,4% 33,1% 45,2% 33,8%

SHB 43,9% 52,4% 26,3% 38,9%

TCB 16,7% 46,0% 39,0% 101,1%

VCB 16,3% 20,4% 19,7% 38,9%

VIB 32,0% 43,9% 25,1% 44,3%

VPB 30,7% 48,2% 49,0% 59,0%

Bình quân nhóm 22,4% 30,6% 26,5% 46,5%

Nguồn: VCBS tổng hợp dựa trên BCTC các NHTM

Chúng tôi đánh giá TT36 đã tác động rất tích cực tới tăng trưởng tín dụng của các NHTM trong năm

2015, nhưng cũng làm tăng một số rủi ro của ngân hàng. Với hai sự điều chỉnh trên, tín dụng cho hoạt

Phòng Nghiên cứu và Phân tích VCBS Trang | 4

BÁO CÁO NGÀNH NGÂN HÀNG 2016

động đầu tư, kinh doanh BĐS, các dự án BOT và mua nhà ở, xe hơi của cá nhân đã tăng trưởng khá cao

trong năm 2015, đóng góp đáng kể vào mức tăng trưởng 46,5% của tín dụng trung, dài hạn. Theo

VCBS, điều này góp phần giúp thị trường BĐS ấm lên ở cả phía cung và phía cầu, tuy nhiên lại làm các

NHTM giảm động lực cho vay lĩnh vực sản xuất – kinh doanh đang rất cần vốn. Đây có thể là nguyên

nhân để NHNN đưa ra dự thảo TT36 sửa đổi trong đầu năm 2016 với nhiều điều chỉnh đáng kể.

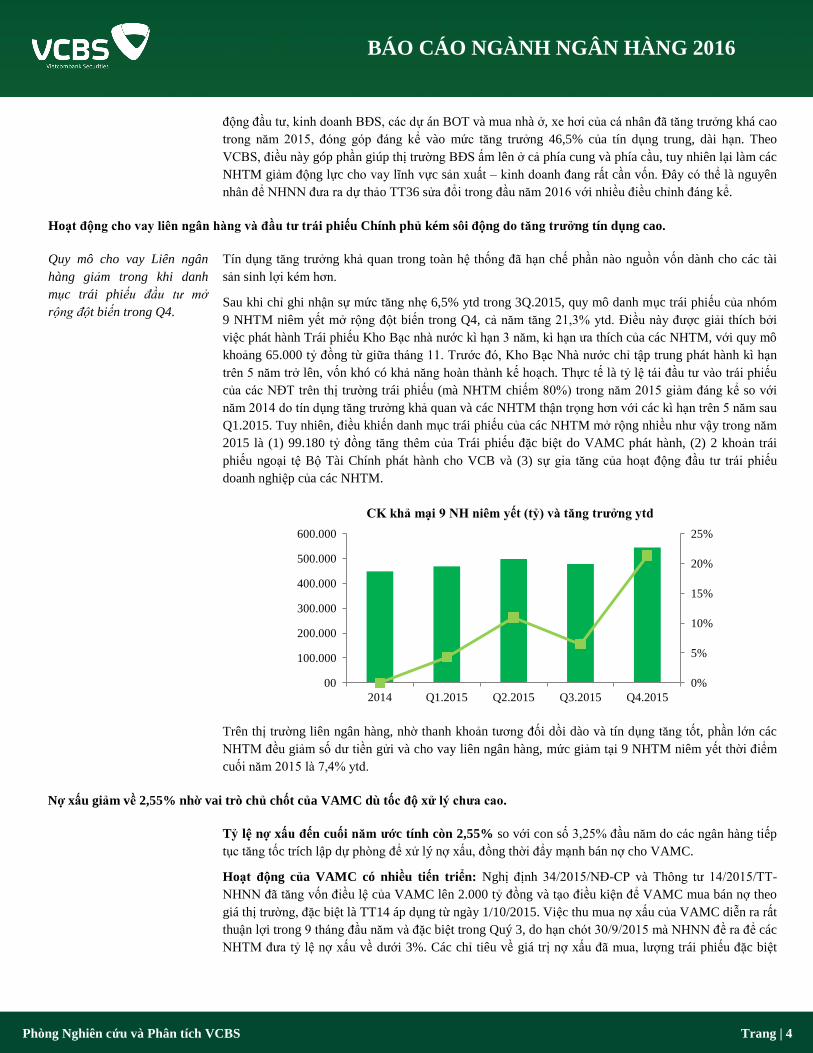

Hoạt động cho vay liên ngân hàng và đầu tư trái phiếu Chính phủ kém sôi động do tăng trưởng tín dụng cao.

Quy mô cho vay Liên ngân

hàng giảm trong khi danh

mục trái phiếu đầu tư mở

rộng đột biến trong Q4.

Tín dụng tăng trưởng khả quan trong toàn hệ thống đã hạn chế phần nào nguồn vốn dành cho các tài

sản sinh lợi kém hơn.

Sau khi chỉ ghi nhận sự mức tăng nhẹ 6,5% ytd trong 3Q.2015, quy mô danh mục trái phiếu của nhóm

9 NHTM niêm yết mở rộng đột biến trong Q4, cả năm tăng 21,3% ytd. Điều này được giải thích bởi

việc phát hành Trái phiếu Kho Bạc nhà nước kì hạn 3 năm, kì hạn ưa thích của các NHTM, với quy mô

khoảng 65.000 tỷ đồng từ giữa tháng 11. Trước đó, Kho Bạc Nhà nước chỉ tập trung phát hành kì hạn

trên 5 năm trở lên, vốn khó có khả năng hoàn thành kế hoạch. Thực tế là tỷ lệ tái đầu tư vào trái phiếu

của các NĐT trên thị trường trái phiếu (mà NHTM chiếm 80%) trong năm 2015 giảm đáng kể so với

năm 2014 do tín dụng tăng trưởng khả quan và các NHTM thận trọng hơn với các kì hạn trên 5 năm sau

Q1.2015. Tuy nhiên, điều khiến danh mục trái phiếu của các NHTM mở rộng nhiều như vậy trong năm

2015 là (1) 99.180 tỷ đồng tăng thêm của Trái phiếu đặc biệt do VAMC phát hành, (2) 2 khoản trái

phiếu ngoại tệ Bộ Tài Chính phát hành cho VCB và (3) sự gia tăng của hoạt động đầu tư trái phiếu

doanh nghiệp của các NHTM.

Trên thị trường liên ngân hàng, nhờ thanh khoản tương đối dồi dào và tín dụng tăng tốt, phần lớn các

NHTM đều giảm số dư tiền gửi và cho vay liên ngân hàng, mức giảm tại 9 NHTM niêm yết thời điểm

cuối năm 2015 là 7,4% ytd.

Nợ xấu giảm về 2,55% nhờ vai trò chủ chốt của VAMC dù tốc độ xử lý chưa cao.

Tỷ lệ nợ xấu đến cuối năm ước tính còn 2,55% so với con số 3,25% đầu năm do các ngân hàng tiếp

tục tăng tốc trích lập dự phòng để xử lý nợ xấu, đồng thời đẩy mạnh bán nợ cho VAMC.

Hoạt động của VAMC có nhiều tiến triển: Nghị định 34/2015/NĐ-CP và Thông tư 14/2015/TT-

NHNN đã tăng vốn điều lệ của VAMC lên 2.000 tỷ đồng và tạo điều kiện để VAMC mua bán nợ theo

giá thị trường, đặc biệt là TT14 áp dụng từ ngày 1/10/2015. Việc thu mua nợ xấu của VAMC diễn ra rất

thuận lợi trong 9 tháng đầu năm và đặc biệt trong Quý 3, do hạn chót 30/9/2015 mà NHNN đề ra để các

NHTM đưa tỷ lệ nợ xấu về dưới 3%. Các chỉ tiêu về giá trị nợ xấu đã mua, lượng trái phiếu đặc biệt

0%

5%

10%

15%

20%

25%

00

100.000

200.000

300.000

400.000

500.000

600.000

2014 Q1.2015 Q2.2015 Q3.2015 Q4.2015

CK khả mại 9 NH niêm yết (tỷ) và tăng trưởng ytd

Phòng Nghiên cứu và Phân tích VCBS Trang | 5

BÁO CÁO NGÀNH NGÂN HÀNG 2016

phát hành đều vượt kế hoạch tương ứng là 100.000 tỷ và 80.000 tỷ.

Đơn vị: Tỷ đồng 2013 2014 2015 Lũy kế

Tổng dư nợ gốc nội bảng 36.257 92.418 107.000 245.000

Tổng giá mua (lượng TPĐB) 30.947 77.705 99.180 207.832

Thu hồi nợ 145 4.875 17.763 22.783

Nguồn: VAMC

Tốc độ xử lý nợ xấu của VAMC dù vượt kế hoạch 2015 nhưng vẫn khiêm tốn với chỉ 9,6% nợ

được thu hồi do nhiều vướng mắc tồn tại theo Chủ tịch VAMC: (1) NĐ53/2013 chưa cấp đủ thẩm

quyền cho VAMC trong việc xử lý TSĐB (NĐ 163/2006 cho phép chủ TS không hợp tác), nhận thực

hiện quyền chủ nợ (hạn chế theo Luật Đất đai), quyền kế thừa nghĩa vụ về tố tụng (Luật Dân sự 2004

không quy định). Do vậy, thời gian để bán thành công TSĐB một khoản nợ lên đến 4 tháng, chi phí

thực hiện cao và đồng thời VAMC cũng không có đủ thẩm quyền để ứng phó một cách toàn diện với

các khách hàng, cơ quan không hợp tác. (2) Việt Nam chưa có thị trường mua bán nợ. Đây được quy

định là ngành nghề kinh doanh có điều kiện, chỉ các công ty quản lý nợ (AMC, DATC) được phép thực

hiện. Quyền và trách nhiệm của bên mua nợ, bán nợ và xử lý nợ chưa được quy định rõ và chưa có cơ

sở pháp lý để định giá các khoản nợ.

Khả năng sinh lời của hệ thống được cải thiện.

Khả năng sinh lời của hệ

thống được cải thiện đôi chút

so với năm 2014.

NIM được mở rộng khá (tăng từ 2,7% năm 2014 lên 2,8% 2015, ước) trong bối cảnh mặt bằng lãi suất

VND khá ổn định, tín dụng trung-dài hạn tăng trưởng tốt và chi phí huy động USD giảm, giúp cho thu

nhập lãi thuần tăng khá (9 ngân hàng niêm yết tăng 15,56%yoy). Tuy nhiên chỉ số ROE chỉ phục hồi

nhẹ (từ 4,6% năm 2014 lên 5,7% năm 2015) trong khi ROA duy trì ở mức 0,4% (nguồn: NSFC), do chi

phí dự phòng rủi ro tiếp tục tăng cao (+15% yoy đối với 9 NHTM niêm yết) ảnh hưởng đến lợi nhuận

của các ngân hàng.

Hoạt động M&A diễn ra sôi động với sự tham gia của NHNN, NHTM và các Công ty Tài chính.

Hoạt động tái cấu trúc hệ

thống thông qua công cụ

M&A tiếp tục diễn ra sôi

động. Tình trạng hoạt động

thiếu kiểm soát, sở hữu chéo

ở các NHTM và vấn đề tổ

chức tín dụng sân sau của

các DNNN được giảm thiểu.

Hoạt động M&A, một phần quan trọng của quá trình tái cấu trúc hệ thống diễn ra sôi động trong

năm 2015. Bốn thương vụ sáp nhập Ngân hàng và năm thương vụ NHTM mua lại công ty tài chính đã

diễn ra, số lượng NHTM còn lại là 33 so với con số 42 năm 2010. Ngoài ra, việc mua lại bắt buộc 3

NHTM yếu kém (Ocean Bank, VNCB, GPBank) giá 0 đồng được chúng tôi đánh giá là một trong

những động thái quyết liệt nhất từ trước đến nay của NHNN nhằm ổn định hệ thống. Theo đó, mục tiêu

của NHNN là kiểm soát hoạt động, xóa bỏ sở hữu chéo và tái cấu trúc các ngân hàng này mà không làm

ảnh hưởng đến người gửi tiền cũng như sự ổn định của hệ thống tài chính.

Phòng Nghiên cứu và Phân tích VCBS Trang | 6

BÁO CÁO NGÀNH NGÂN HÀNG 2016

NHTM & NHTM NHTM & Công ty tài chính

Sacombank – Southernbank

BIDV – MHB

Vietinbank – PG Bank

Maritimebank - MDBank

MB – SDFC (Tài chính Sông Đà)

SHB – VVF (Tài chính Vinaconex-Viettel)

VPBank – CMF (Tài chính Than Khoáng sản)

Maritimebank – TFC (Tài chính Dệt may)

Techcombank – VCFC (Tài chính Hóa chất)

Nguồn: VCBS

Phòng Nghiên cứu và Phân tích VCBS Trang | 7

BÁO CÁO NGÀNH NGÂN HÀNG 2016

TRIỂN VỌNG 2016

Trong Q1.2016, tín dụng và huy động đều tăng trưởng cao hơn cùng kì, điểm chú ý là huy động tăng mạnh trở lại với mức

tăng cao hơn tín dụng, thanh khoản hệ thống tương đối dồi dào dẫn đến sự sôi động trở lại của kênh đầu tư trái phiếu

Chính phủ. Các NHTM tăng khá mạnh mặt bằng lãi suất huy động để đảm bảo các chỉ tiêu thanh khoản, bắt kịp lãi suất

trên thị trường liên ngân hàng và cơ cấu lại vốn huy động cho phù hợp với đặc điểm tín dụng 2016.

Tăng trưởng tín dụng 2016 ước đạt 16%, thấp hơn 2015 do kỳ vọng cầu tín dụng lĩnh vực BĐS chững lại, đặc biệt khi thông

tư 36 được sửa đổi. Dù chịu nhiều áp lực từ vĩ mô, chúng tôi dự báo mặt bằng lãi suất huy động 2016 có thể chỉ tăng không

quá 0,5% so với năm 2015 do những chính sách về tỷ giá và kiểm soát tín dụng. Mặt bằng lãi suất được dự báo tiếp tục ổn

định theo định hướng của Chính phủ do các NHTM có thể duy trì NIM qua việc tăng tỷ trọng cho vay trung, dài hạn và tín

dụng bán lẻ.

Lợi nhuận ngân hàng sẽ chứng kiến sự phân hóa mạnh. Những NHTM có triển vọng lợi nhuận tiêu cực vì (1) Áp lực trích

lập dự phòng tăng cao do hoạt động bán nợ đột biến cho VAMC trong năm 2015, thực hiện M&A với tổ chức tín dụng yếu

kém hoặc danh mục tài sản nhiều rủi ro; (2) Biên lãi thuần NIM giảm khi đáp ứng các mức trần về LDR và tỷ lệ vốn ngắn

hạn cho vay trung, dài hạn mà những NHTM này đang vi phạm. Chiều ngược lại, những NHTM đã tích cực tái cấu trúc,

chất lượng tài sản được quản trị chặt chẽ và khả năng sinh lời trên đà cải thiện sẽ có triển vọng lợi nhuận rất khả quan.

Q1.2016 tín dụng và huy động đều tăng trưởng cao hơn cùng kì, huy động tăng mạnh hơn tín dụng.

Tín dụng và huy động đều

tăng trưởng thấp so với cùng

kì trong 2T2016, thanh khoản

tương đối dồi dào được đẩy

sang kênh Trái phiếu chính

phủ.

Theo Tổng cục Thống kê, tính đến ngày 21/03/2016, tăng trưởng tín dụng đạt 1,54% ytd, cao hơn

mức 1,25% ytd cùng kì. Tăng trưởng huy động tiền gửi đạt 2,26% ytd, so với mức tăng chỉ 0,94% ytd

cùng kì 2015. Tín dụng vẫn có sự cải thiện nhẹ trong bối cảnh NHNN đặt chỉ tiêu tăng trưởng tín dụng

cao hơn 2015 và các thông tư điều chỉnh hoạt động ngân hàng như TT36 sửa đổi hay TT24 vẫn chưa

được ban hành hoặc chưa ảnh hưởng. Tiền gửi huy động có sự tăng trưởng khá đột biến so với cùng kì

và cao hơn tăng trưởng tín dụng, nguyên nhân chủ yếu là do cuộc đua tăng lãi suất huy động của các

NHTM từ cuối năm 2015.

Mặt bằng lãi suất huy động trong Q1.2016 đã tăng khá mạnh trên diện rộng, theo biểu lãi suất

được VCBS cập nhật đến cuối T3.2016, lãi suất tiền gửi đã tăng bình quân 0,2-0,4% ở hầu hết các kỳ

hạn. Lãi suất tiền gửi trung bình của nhóm NHTM Quốc doanh vẫn thấp hơn nhóm NHTMCP khoảng

0,2%. Ngoài ra, trước những lo ngại về việc sửa đổi Thông tư 36 theo chiều hướng thắt chặt tỷ lệ cho

vay trung, dài hạn trên vốn ngắn hạn, nhiều NHTMCP có tỷ lệ này cao trên 40% đã đưa ra mức lãi suất

huy động rất cao lên tới 7,3-8%/năm đối với các khoản tiền gửi trung hạn có điều kiện.

Theo chúng tôi, các NHTM tăng lãi suất trong thời điểm đầu năm 2016 do (i) để đảm bảo các chỉ

tiêu về thanh khoản khi tín dụng đã tăng mạnh thời điểm cuối năm 2015 đẩy LDR lên cao; (ii) lãi suất

huy động các kì hạn ngắn trở nên khá thấp so với trần lãi suất và lãi suất trên thị trường liên ngân hàng

sau khi căng thẳng thanh khoản gia tăng; (iii) phần lớn các NHTM có nhu cầu cơ cấu lại nguồn vốn huy

động theo hướng tăng tiền gửi kì hạn trung và dài nhằm chuẩn bị cho TT36 sửa đổi hoặc tạo room cho

tăng trưởng tín dụng trung, dài hạn trong 2016. Tuy nhiên, dù lãi suất huy động tăng ở hầu hết các kỳ

hạn nhưng theo đại diện của NHNN, biên lãi thuần NIM vẫn duy trì ổn định so với cuối năm. Chúng tôi

cho rằng NIM giữ được trong Q1.2016 là do sự tăng lên của tỷ trọng các tài sản có lợi suất cao trong cơ

cấu tài sản sinh lãi chứ không phải do các NH tăng mặt bằng lãi suất cho vay, ví dụ như tín dụng trung,

dài hạn, tín dụng bán lẻ tăng tốt hơn tín dụng ngắn hạn và bán buôn, trái phiếu đầu tư tăng cao hơn so

với cho vay liên ngân hàng,…

Lãi suất liên ngân hàng sau khi được đẩy lên mức rất cao trong khoảng cuối 2015 đầu 2016 thì đến

tháng 2 đã giảm và hiện đang duy trì ở mức ổn định hơn, cho thấy áp lực thanh khoản của hệ thống

Phòng Nghiên cứu và Phân tích VCBS Trang | 8

BÁO CÁO NGÀNH NGÂN HÀNG 2016

ngân hàng hiện tại dù vẫn khá cao nhưng đã bớt căng thẳng hơn thời điểm T12.2015 và T1.2016.

Nguồn: Bloomberg

Theo vụ Chính sách tiền tệ (NHNN), trong 2T2016, huy động ngoại tệ toàn hệ thống giảm 4% trong khi

tín dụng ngoại tệ giảm 5,6%. Theo đó, tỷ lệ tín dụng trên huy động ngoại tệ (LDR) cả hệ thống chỉ còn

dưới 70%, dấu hiệu cho thấy các NHTM không có áp lực nào để lách trần lãi suất tiền gửi USD. Nhu

cầu tín dụng ngoại tệ giảm mạnh do rủi ro tỷ giá trong khi việc NHNN giảm trần lãi suất huy động USD

và chính sách tỷ giá mới khiến cho tâm lý nắm giữ USD của người dân giảm, dẫn đến sụt giảm huy

động ngoại tệ. Tỷ lệ đô la trong toàn hệ thống ngân hàng chỉ còn khoảng 10-11%, mức thấp nhất kỷ lục

trong nhiều năm gần đây.

Thị trường Trái phiếu Q1.2016 cũng diễn biến tương đối sôi động trong bối cảnh tín dụng tăng

trưởng thấp, tuy lượng trái phiếu trúng thầu so với lượng trái phiếu đáo hạn lại khá khiêm tốn so với

cùng kì. Tổng lượng trái phiếu phát hành thành công đạt khoảng 83.000 tỷ đồng (~37,7% KH năm),

trong đó có khoảng 60% là trái phiếu kì hạn 5 năm, 16% kì hạn 3 năm. Lợi suất trúng thầu trái phiếu

giảm 0,19% ở kì hạn 3 năm còn 5,55%, giảm 0,2% ở kì hạn 5 năm còn 6,38% và giảm 0,05% ở kì hạn

10 năm còn 6,9%.

Lãi suất huy động 2016 chịu áp lực tăng với nhu cầu đáp ứng các chỉ tiêu thanh khoản của ngân hàng.

Lãi suất chịu áp lực tăng

nhưng không lớn do tăng

trưởng tín dụng được NHNN

“kiểm soát” thay vì “khuyến

khích” và chính sách điều

hành tỉ giá mới linh hoạt.

Mặt bằng lãi suất huy động 2016 chịu một số áp lực tăng như: (1) kịch bản 2015 lặp lại, tín dụng

tiếp tục có khả năng tăng trưởng cao hơn huy động; (2) lạm phát kỳ vọng ở mức 2,5%, cao hơn so với

2015 và (3) Đồng USD mạnh lên với những tín hiệu tích cực của nền kinh tế Mỹ, làm giảm sức hấp dẫn

của việc nắm giữ VND. Với mức tăng được VCBS dự báo không nhiều hơn 50 điểm cơ bản, mặt bằng

lãi suất huy động sẽ tiến sát tới mức trần của NHNN ở các kì hạn dưới 6 tháng.

Với các động thái điều hành tỉ giá mới của NHNN, áp lực lên lãi suất đã được giải tỏa phần nào.

Chúng tôi cũng cho rằng nhiều khả năng trong năm 2016, NHNN sẽ giữ nguyên trần lãi suất huy động

VND nhờ (1) công cụ tỷ giá linh hoạt, (2) trần lãi suất tiền gửi USD và (3) các chính sách kiểm soát

tăng trưởng tín dụng. Thống đốc NHNN đầu năm 2016 phát đi tín hiệu về việc có thể đưa lãi suất tiền

gửi USD xuống dưới 0% để chống tình trạng đô la hóa, khuyến khích nắm giữ VND.

Trước nhiều ý kiến cho rằng NHNN nên gỡ bỏ trần lãi suất để lãi suất tự điều chỉnh theo cung cầu,

quan điểm của chúng tôi là NHNN có những lý do để tiếp tục điều hành lãi suất dựa trên mức trần kì

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

ON

1W

2W

1M

Lãi suất liên ngân hàng Q4.2015-Q1.2016

Phòng Nghiên cứu và Phân tích VCBS Trang | 9

BÁO CÁO NGÀNH NGÂN HÀNG 2016

hạn dưới 6 tháng: (1) kiềm chế mặt bằng lãi suất cho vay ở mức thấp, và (2) tái cấu trúc cơ cấu tiền gửi

sang tăng tỷ trọng tiền gửi dài hạn trong bối cảnh dư nợ cho vay trung-dài hạn tăng mạnh trong năm

2015.

Tăng trưởng tín dụng được ước đạt 16%, thấp hơn 2015 do kỳ vọng cầu tín dụng lĩnh vực BĐS – dự án BOT chững lại.

Tăng trưởng tín dụng được

VCBS dự báo chững lại, đạt

16%. Thanh khoản hệ thống

được dự báo duy trì ổn định.

Năm 2016 tăng trưởng tín dụng dự báo khoảng 16%, thấp hơn 2015 do tín dụng sẽ hướng tập trung

hơn vào khu vực sản xuất-kinh doanh. Tín dụng cho hoạt động xây dựng, BOT và mua BĐS có thể sẽ

chững lại (sau khi đã diễn ra rất sôi động trong năm 2015) do cả yếu tố thị trường và sự điều tiết của

NHNN. Với tín dụng tăng trưởng ở mức vừa phải cùng mức tăng trưởng huy động được chúng tôi dự

báo khoảng 16%, thanh khoản hệ thống ngân hàng sẽ tiếp tục duy trì ổn định.

Tín dụng ngoại tệ tiếp tục giảm do rủi ro về tỷ giá cộng hưởng với chính sách thắt chặt của nhà

điều hành. Theo thông tư 24/2015 của NHNN được áp dụng từ ngày 1/1/2016, hoạt động cho vay

ngoại tệ các DN sản xuất kinh doanh để xuất khẩu có nguồn thu bằng ngoại tệ tương đương sẽ chỉ được

thực hiện đến hết 31/3/2016. Chính sách này là một trong những bước đi của NHNN trong việc chống

đô la hóa là chuyển đổi quan hệ huy động-cho vay ngoại tệ sang quan hệ mua-bán ngoại tệ. Điều này sẽ

khiến phần tín dụng cho SX-KD xuất khẩu giảm (chiếm khoảng 20% tổng tín dụng ngoại tệ), ảnh

hưởng tiêu cực đến tín dụng ngoại tệ nói chung (hiện chiếm khoảng 11%). Chúng tôi cho rằng tỷ lệ

LDR ngoại tệ thấp (hiện dưới 70%) và chính sách thắt chặt tín dụng ngoại tệ khiến cho nhu cầu huy

động ngoại tệ của các NHTM giảm theo, giúp hạn chế việc lách trần lãi suất huy động USD.

Trong khi đó, với môi trường lãi suất chịu nhiều áp lực tăng, hoạt động kinh doanh trái phiếu của

các ngân hàng vẫn chịu nhiều rủi ro. Danh mục trái phiếu của các NHTM năm 2016 nhiều khả năng

sẽ chỉ gia tăng nhẹ khi hoạt động bán nợ cho VAMC giảm, phần tăng lên có thể chỉ nhờ gia tăng đầu tư

vào trái phiếu doanh nghiệp.

Dự thảo TT36 sửa đổi nếu được thông qua sẽ tái định hướng luồng tín dụng từ BĐS sang khu vực sản xuất-kinh doanh.

TT36 sửa đổi sẽ được ban

hành trong năm nay với mục

đích kiểm soát các rủi ro tiềm

tàng, đảm bảo an toàn hệ

thống ngân hàng và hướng

luồng tín dụng tới khu vực

sản xuất kinh doanh.

Dự thảo sửa đổi Thông tư 36 có một số điểm đáng chú ý sau:

(1) NHNN sẽ bổ sung khái niệm NHTM cổ phần do Nhà nước sở hữu trên 50% vốn điều lệ

(bao gồm Vietcombank, Vietinbank, BIDV và 3 ngân hàng 0 đồng Oceanbank, GPBank,

VNCB) được áp tỷ lệ LDR là 90%, trong khi Thông tư hiện tại chỉ quy định mức trần LDR

80% cho NHTMCP và 90% cho NHTM Nhà nước. Thông tư 36 sửa đổi nếu được thông qua

sẽ giúp hợp thức hóa mức trần LDR 90% tại các NHTMCP có vốn nhà nước chi phối.

(2) Giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn của NHTM, Chi nhánh NH nước ngoài,

NH Hợp tác xã từ 60% xuống 40%, của TCTD phi ngân hàng từ 200% xuống 80%. Việc điều

chỉnh này mang tính đề phòng rủi ro nhiều hơn là siết chặt bởi hiện tại tỷ lệ này của cả hệ

thống mới chỉ đạt 31% cuối tháng 12/2015 và qua trao đổi thì một số NHTM không có ý định

nâng tỷ lệ này vượt quá 35%. Quy định mới này sẽ khiến các NHTM phải tìm cách tăng tỷ

trọng của nguồn vốn trung-dài hạn trong cơ cấu huy động của mình.

(3) Nâng tỷ lệ tối đa được mua trái phiếu Chính phủ trên nguồn vốn ngắn hạn của Chi nhánh

NH nước ngoài từ 15% lên 35%, giảm tỷ lệ tối đa của NH Hợp tác xã từ 40% xuống 35%.

(4) Hệ số rủi ro của “Các khoản phải đòi để kinh doanh Bất động sản” dùng để tính Tỷ lệ an

toàn vốn CAR được nâng từ mức 150% lên 250%, tức trở lại mức rủi ro cũ trước TT36. Hệ

số rủi ro mới có thể ảnh hưởng xấu trong ngắn hạn tới thị trường BĐS, tuy mang nhiều tác

động tích cực trong dài hạn. Điều này sẽ khiến cho cầu BĐS giảm đột ngột trong khi nguồn

cung ở phân khúc trung cấp trở lên đang trên đà tăng với nhiều dự án lớn đang triển khai.

Chúng tôi cho rằng chủ trương này đến từ những lo ngại về việc thị trường BĐS tăng trưởng

Phòng Nghiên cứu và Phân tích VCBS Trang | 10

BÁO CÁO NGÀNH NGÂN HÀNG 2016

khá nóng trong năm qua, trong khi những hệ quả nợ xấu từ bong bóng BĐS 2010-2012 vẫn

chưa xử lý triệt để.

Chúng tôi đánh giá qua dự thảo sửa đổi TT36, NHNN muốn kiểm soát dòng tín dụng ngân hàng chảy

vào các lĩnh vực phi sản xuất như Bất động sản-chứng khoán và hướng tín dụng sang lĩnh vực sản xuất-

kinh doanh, đặc biệt là các lĩnh vực được ưu tiên. Với việc thắt chặt quy định cấp tín dụng cho kinh

doanh BĐS, tăng trưởng tín dụng toàn hệ thống có khả năng sẽ thấp hơn mức thực hiện 2015. Tín dụng

bớt nóng sẽ giúp vấn đề thanh khoản sẽ được giải quyết, làm giảm các áp lực lên lãi suất, góp phần ổn

định lãi suất theo chủ trương của Chính phủ. Trong ngắn hạn, việc sửa đổi này có thể gây ra những tác

động tiêu cực tới các NHTM như áp lực tăng huy động trung, dài hạn, CAR giảm, tăng trưởng tín dụng

giảm,… nhưng về dài hạn, hệ thống Ngân hàng sẽ trở nên an toàn hơn, tín dụng tìm đến khu vực sản

xuất kinh doanh, nơi đang thiếu vốn dù tạo ra nhiều giá trị cho nền kinh tế, sẽ được cải thiện hơn.

VAMC tăng tốc xử lý nợ xấu, nhưng việc thực hiện mua bán nợ theo giá thị trường sẽ cần thời gian để xây dựng khung pháp lý

đầy đủ.

VAMC được kì vọng tiếp tục

hoàn thiện cơ chế và tăng tốc

xử lý, thu hồi nợ xấu đã mua.

Chúng tôi kỳ vọng các cơ chế, thẩm quyền hoạt động của VAMC sẽ được tiếp tục bổ sung, hoàn thiện.

Theo đó, với việc tập trung xử lý nợ và những tín hiệu tích cực thời điểm cuối 2015, VCBS dự báo

VAMC sẽ vượt kế hoạch thu hồi 20% nợ đã mua đến năm 2016, đạt khoảng 35.000-45.000 tỷ đồng

riêng năm 2016 (số lũy kế tương đương khoảng 24-26% nợ đã mua).

Dù Nghị định 34 và Thông tư 14 đã được áp dụng nhưng với những vấn đề như chúng tôi đã nêu,

VAMC và các NHTM vẫn cần thêm các thông tư hướng dẫn về việc mua bán nợ theo giá thị trường

như mở rộng đối tượng được thực hiện mua bán nợ, quyền và nghĩa vụ của bên mua-bên bán và cơ sở

định giá các khoản nợ.

Lợi nhuận ngân hàng sẽ chứng kiến sự phân hóa mạnh do áp lực trích lập dự phòng cao tại nhiều ngân hàng.

Dù lợi nhuận có động lực để

cải thiện nhưng sẽ có sự phân

hóa mạnh về triển vọng lợi

nhuận giữa các ngân hàng.

Lợi nhuận cả hệ thống năm 2016 sẽ chịu ảnh hưởng tiêu cực từ (1) Tín dụng tăng trưởng thấp hơn

2015; (2) Đà tăng của NIM bị chặn lại do tín dụng trung-dài hạn bị thắt chặt với TT36 sửa đổi và chi

phí huy động tăng và (3) Áp lực trích lập dự phòng cho trái phiếu đặc biệt VAMC tăng mạnh trong hệ

thống sau khi lượng trái phiếu VAMC phát hành lũy kế tăng gần gấp đôi trong năm 2015 (VCBS ước

tăng khoảng 50-80% so với 2015, do một phần trái phiếu được phép giãn trích lập dự phòng lên 10

năm). Biên lãi thuần NIM của một số NHTM có thể giảm khi đáp ứng các mức trần về LDR và tỷ lệ

vốn ngắn hạn cho vay trung, dài hạn mà những NHTM này đang vi phạm. Ở chiều ngược lại, cơ chế tỷ

giá trung tâm mới được áp dụng khiến độ dao động của tỷ giá lớn hơn, cùng với chính sách thúc đẩy

quan hệ mua bán ngoại tệ qua TT24 sẽ tạo cơ hội cho hoạt động kinh doanh ngoại hối của các NHTM

trong năm 2016.

Chúng tôi cho rằng lợi nhuận của các ngân hàng vẫn sẽ có sự phân hóa mạnh, đặc biệt tại nhóm

TMCP. Đối với nhóm ngân hàng niêm yết, chúng tôi đánh giá MBB, CTG, BID khó có chuyển biến

lớn, trong khi những NHTM đã tích cực tái cấu trúc, chất lượng tài sản được quản trị chặt chẽ và khả

năng sinh lời trên đà cải thiện như VCB sẽ có triển vọng lợi nhuận rất tích cực.

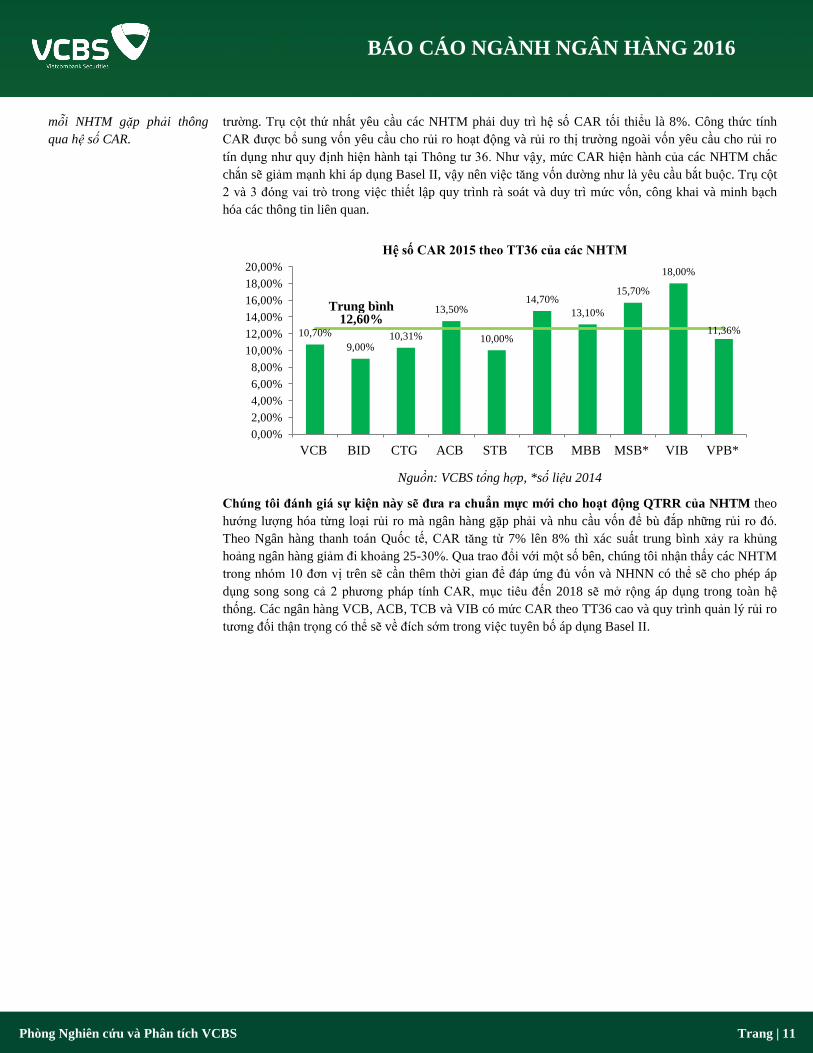

Hiệp ước vốn Basel II được áp dụng thí điểm trên 10 NHTM sẽ giúp hệ thống an toàn hơn, nhưng các NHTM sẽ cần thêm thời

gian để đáp ứng đủ yêu cầu vốn.

Basel II được áp dụng thí

điểm và khi được tuân thủ có

thể giúp đánh giá rủi ro hoạt

động và rủi ro thị trường mà

Việc áp dụng thí điểm Basel II (cách tiếp cận tiêu chuẩn) tại 10 NHTM sẽ gây áp lực tăng vốn và

chi phí hoạt động cho các ngân hàng này trong năm 2016. Cụ thể, 10 NHTM được thí điểm triển khai

là BIDV, Vietinbank, Vietcombank, Techcombank, ACB, VPBank, MB, Sacombank, MaritimeBank và

VIB. Basel II với 3 trụ cột là (1) Yêu cầu về vốn tối thiểu, (2) Rà soát giám sát và (3) Nguyên tắc thị

Phòng Nghiên cứu và Phân tích VCBS Trang | 11

BÁO CÁO NGÀNH NGÂN HÀNG 2016

mỗi NHTM gặp phải thông

qua hệ số CAR.

trường. Trụ cột thứ nhất yêu cầu các NHTM phải duy trì hệ số CAR tối thiểu là 8%. Công thức tính

CAR được bổ sung vốn yêu cầu cho rủi ro hoạt động và rủi ro thị trường ngoài vốn yêu cầu cho rủi ro

tín dụng như quy định hiện hành tại Thông tư 36. Như vậy, mức CAR hiện hành của các NHTM chắc

chắn sẽ giảm mạnh khi áp dụng Basel II, vậy nên việc tăng vốn dường như là yêu cầu bắt buộc. Trụ cột

2 và 3 đóng vai trò trong việc thiết lập quy trình rà soát và duy trì mức vốn, công khai và minh bạch

hóa các thông tin liên quan.

Nguồn: VCBS tổng hợp, *số liệu 2014

Chúng tôi đánh giá sự kiện này sẽ đưa ra chuẩn mực mới cho hoạt động QTRR của NHTM theo

hướng lượng hóa từng loại rủi ro mà ngân hàng gặp phải và nhu cầu vốn để bù đắp những rủi ro đó.

Theo Ngân hàng thanh toán Quốc tế, CAR tăng từ 7% lên 8% thì xác suất trung bình xảy ra khủng

hoảng ngân hàng giảm đi khoảng 25-30%. Qua trao đổi với một số bên, chúng tôi nhận thấy các NHTM

trong nhóm 10 đơn vị trên sẽ cần thêm thời gian để đáp ứng đủ vốn và NHNN có thể sẽ cho phép áp

dụng song song cả 2 phương pháp tính CAR, mục tiêu đến 2018 sẽ mở rộng áp dụng trong toàn hệ

thống. Các ngân hàng VCB, ACB, TCB và VIB có mức CAR theo TT36 cao và quy trình quản lý rủi ro

tương đối thận trọng có thể sẽ về đích sớm trong việc tuyên bố áp dụng Basel II.

10,70%

9,00% 10,31%

13,50%

10,00%

14,70%

13,10%

15,70%

18,00%

11,36% 12,60%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

20,00%

VCB BID CTG ACB STB TCB MBB MSB* VIB VPB*

Hệ số CAR 2015 theo TT36 của các NHTM

Trung bình

Phòng Nghiên cứu và Phân tích VCBS Trang | 12

BÁO CÁO NGÀNH NGÂN HÀNG 2016

ĐIỀU KHOẢN SỬ DỤNG

Báo cáo này và/hoặc bất kỳ nhận định, thông tin nào trong báo cáo này không phải là các lời chào mua hay bán bất kỳ một sản phẩm

tài chính, chứng khoán nào được phân tích trong báo cáo và cũng không là sản phẩm tư vấn đầu tư hay ý kiến tư vấn đầu tư nào của

VCBS hay các đơn vị/thành viên liên quan đến VCBS. Do đó, nhà đầu tư chỉ nên coi báo cáo này là một nguồn tham khảo. VCBS

không chịu bất kỳ trách nhiệm nào trước những kết quả ngoài ý muốn khi quý khách sử dụng các thông tin trên để kinh doanh chứng

khoán.

Tất cả những thông tin nêu trong báo cáo phân tích đều đã được thu thập, đánh giá với mức cẩn trọng tối đa có thể. Tuy nhiên, do các

nguyên nhân chủ quan và khách quan từ các nguồn thông tin công bố, VCBS không đảm bảo về tính xác thực của các thông tin được

đề cập trong báo cáo phân tích cũng như không có nghĩa vụ phải cập nhật những thông tin trong báo cáo sau thời điểm báo cáo này

được phát hành.

Báo cáo này thuộc bản quyền của VCBS. Mọi hành động sao chép một phần hoặc toàn bộ nội dung báo cáo và/hoặc xuất bản mà

không có sự cho phép bằng văn bản của VCBS đều bị nghiêm cấm.

THÔNG TIN LIÊN HỆ

Mọi thông tin liên quan đến báo cáo trên, xin quý khách vui lòng liên hệ:

Trần Anh Tuấn, CFA Trần Quý Tùng

Trưởng phòng Phân tích Nghiên cứu

Chuyên viên Phân tích

CÔNG TY CHỨNG KHOÁN VIETCOMBANK

http://www.vcbs.com.vn

Trụ sở chính Hà Nội Tầng 12 & 17, Toà nhà Vietcombank, số 198 Trần Quang Khải, Quận Hoàn Kiếm, Hà Nội

ĐT: (84-4) -393675- Số máy lẻ: 18/19/20

Chi nhánh Hồ Chí Minh Lầu 1& 7, Tòa nhà Green Star, số 70 Phạm Ngọc Thạch, Phường 6, Quận 3, TP. Hồ Chí Minh

ĐT: (84-8)-38200799 - Số máy lẻ: 104/106

Chi nhánh Đà Nẵng Tầng 12, số 135 Nguyễn Văn Linh, Phường Vĩnh Trung, Quận Thanh Khê, Đà Nẵng

ĐT: (84-511) -33888991 - Số máy lẻ: 12/13

Chi nhánh Cần Thơ Tầng 1, Tòa nhà Vietcombank Cần Thơ, số 7 Hòa Bình, Quận Ninh Kiều, Cần Thơ

ĐT: (84-710) -3750888

Phòng Giao dịch Phú Mỹ Hưng Toà nhà Lawrence Sting, số 801 Nguyễn Lương Bằng, KĐT Phú Mỹ Hưng, Q. 7, TP. Hồ Chí Minh

ĐT: (84-8)-54136573

Phòng Giao dịch Giảng Võ Tầng 1, Tòa nhà C4 Giảng Võ, Phường Giảng Võ, Quận Ba Đình, Hà Nội.

ĐT: (+84-4) 3726 5551

Văn phòng Đại diện An Giang Tầng 6, Toà nhà Nguyễn Huệ, số 9/9 Trần Hưng Đạo, Phường Mỹ Xuyên, Long Xuyên, An Giang

ĐT: (84-76) -3949841

Văn phòng Đại diện Đồng Nai F240-F241 Đường Võ Thị Sáu, Khu phố 7, Phường Thống Nhất, TP. Biên Hoà, Đồng Nai

ĐT: (84-61)-3918812

Văn phòng đại diện Vũng Tàu Tầng trệt, số 27 Đường Lê Lợi, TP. Vũng Tàu, Bà Rịa - Vũng Tàu

ĐT: (84-64)-3513974/75/76/77/78

Văn phòng đại diện Hải Phòng Tầng 2, số 11 Hoàng Diệu, Phường Minh Khai, Quận Hồng Bàng, Hải Phòng

Tel: (+84-31) 382 1630

ĐIỀU KHOẢN SỬ DỤNG