bsc 성과지표 설정에 관한 방법론적 접근 · bsc 성과지표 설정에 관한...

TRANSCRIPT

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로

이 진 석*1)Jin Seok Lee초 록

본 연구의 목적은 BSC 성과지표의 설정에 있어서 시간동인 ABC 모델을 적용한 성과지표 도출과정이

전략적 측면에 있어서 방법론적으로 어떠한 의미가 있으며, 실무적 적용방법에 있어 어떠한 시사점이

있는지 살펴보는데 있다. 이를 위해 가상의 구축모델을 통해 BSC 모델의 네 가지 관점이 상호 연계되는

과정을 TDABC 모델을 중심으로 탐색하였다. 본 연구의 방법론적 접근과정 및 시사점을 요약하면 다음과

같다. 첫째, BSC에서의 네 가지 관점별 주요성공요인(CSF)은 각각의 희소자원별 업무 프로세스와

연계될 수 있다. 이러한 과정을 통해 BSC의 CSF를 좀 더 구체화시킴으로써 프로세스 인과관계를

통해 보다 객관적이면서 명확한 성과지표를 유도할 수 있다. 둘째, CSF에 해당하는 업무 프로세스별

소요시간과 활동 수가 측정이 가능하다면, 프로세스별 시간방정식을 구축할 수 있다. 구축된 시간방정

식을 통해 CSF에 해당하는 희소자원의 원가동인율과 목표시간에 의한 Time KPI 설정이 가능하다.

따라서 시간동인 활동관리에 기인한 Time KPI는 희소자원 원가동인율에 의해 재무성과와 직접적으로

연계될 수 있다. 결국, BSC 관점별 CSF의 Time KPI가 모두 재무성과에 직접적으로 연계될 수 있기

때문에 CSF와 재무성과간의 인과관계가 TDABC 모델을 통해 더욱 명확해지는 효과를 기대할 수 있다.

키워드 : BSC, 시간동인 ABC, 업무 프로세스, 시간방정식, 재무성과

A Methodological Approach on Establishing Performance Indicators for Balanced Scorecard by

the Application of Time-driven ABC Model

ABSTRACT

The purpose of this study is to analyze how Time-Driven ABC model can be applicable to BSC model for performance indicators in terms of strategic decision making. This study shows the connection between finance and the other perspectives by the examples based on TDABC model. The summarized conclusions are as follows. First, Critical Success Factors(CSFs) could be set and focused on resources supplied to link task-based processes for each perspective on the causal relationship basis. As a result, the TDABC-based model could find performance drivers of BSC by task-based processes for each CSF. Second, by the time equations, the performance indicator of each CSF for resources supplied could be set by the cost capacity rate and the target time required. That means the time equations can make the link between Time KPI and Finance Perspective more accurate and clear. Finally, this study showed the possibility that the measurement of financial performance could be more objective because of Time KPIs which were connected with the finance perspective by time-based management.

Keywords : BSC, TDABC, Task-based Process, Time Equation, Performance Indicator

*1)(주)화승소재 재무기획팀, 경영학 박사([email protected])

6 POSRI경영경제연구 제13권 제1호 2013

Ⅰ. 연구배경

지금까지 BSC는 재무적 관점 및 비재무적 관점을 통합적으로 관리할 수 있는 중요한 관리시스템으로 인식되고 있다. 과거 재무적 관점 중심의 단순한 관리시스템에 비하여 BSC는 학습과 성장, 내부 프로세스, 고객관점까지 포함된 보다 종합적이고 전략적인 성과관리시스템으로 정착되고 있다. BSC와 관련된 많은 이론적 또는 실무적 사례에서는 성공적인 BSC시스템을 구축하기 위한 전제조건으로 네 가지 관점별 주요성공요인(Critical Success Factor, 이하 CSF)과 핵심성과지표(Key Performance Indicator, 이하 KPI)가 재무성과와 긴밀하게 연계되어야 함을 강조하고 있다. 현실적으로 BSC의 성공적인 정착은 바로 이러한 주요성공요인과 핵심성과지표들 간 유기적 연계가 선행되어야 한다. 특히, 구체적 목표로 설정된 KPI가 객관적으로 측정 가능해야하며, 재무성과와 직접적으로 연계될 수 있어야 할 것이다.

최근, 국내 공기업을 중심으로 BSC의 네 가지 관점별 CSF 및 KPI와 재무성과와의 관련성이 높을수록 보다 높은 수준의 성과관리시스템이 운영될 수 있다는 사실을 실증분석 및 사례로서 제시한 연구가 많이 이루어지고 있다(정순여 등 2010; 장지인 등 2010; 이상철 등 2011). 이러한 연구들은 성과지표 및 목표와의 유기적 연계성과 현실에 근거한 효율적 지표설정이 성공적 BSC 구축의 전제가 된다는 점을 강조하고 있다.

재무성과와의 연계를 위한 원가정보 관리를 중심으로 BSC 모델을 제시한 연구들은 보다 정밀한 재무정보 산출의 중요성을 강조하고 있다. 활동관리 측면에서 활동기준원가계산(Activity Based Costing, 이하 ABC) 모델과 BSC 모델의 상호연계가 재무관점에 있어서 BSC 구성요인들 간 좀 더 명확한 KPI를 제시할 수 있다는 부분은 통합적 성과관리시스템 구축에 있어서 시사하는 바가 크다(Foster and Gupta 1990; Ittner and Larcker 1998; Kaplan and Norton 1996, 2000; 한승현 2006; 육근효 2006). 하지만, ABC 모델과 BSC 모델이 상호 유기적으로 활용되기 위해서는 ABC를 통한 원가정보의 정확성과 그 활용도가 높아야 하며, 재무성과와 직접적인 연계가 가능해야 한다. 그리고 활동기준관리(Activity Based Management, 이하 ABM)를 통한 가치창출동인과 ABC시스템이 상호 유기적으로 결합되어야 한다. 하지만, ABC시스템이 가지는 원가정보의 정확성에 비하여 현실적으로 많은 활동과 정보를 관리해야 하는 상황은 BSC 모델과의 연계에 있어서 기업이 여전히 해결해야 할 과제로 남아있다.

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 7

활동정보 관리라는 ABC의 문제점에 대한 대안으로 Kaplan and Anderson(2004, 2007)은 시간동인 ABC(Time-driven ABC, 이하 TDABC)모델을 제시하였다. 이들이 제시한 TDABC 모델은 기존 ABC 모델에 비해 원가의 정확성을 유지하면서 상대적으로 관리해야할 활동 및 원가정보가 적고, 전략적 의사결정 수단으로도 그 활용범위가 넓다. 뿐만 아니라, TDABC 모델은 원가정보의 정확성에만 초점을 두는 것이 아니라 가치창출을 위한 프로세스를 지향하고 있다. 따라서 TDABC가 기존 ABC에 기반하고 있지만 그 활용범위와 프로세스 가치를 지향하는 부분에서 기존 ABC와 많은 차이가 존재하기 때문에 BSC와의 연계에 있어서도 TDABC 모델이 많은 부분에서 부합될 것으로 기대할 수 있다. 이와 관련하여 본 연구에서는 ABC의 대안으로 주목받고 있는 TDABC 모델이 BSC와 어떻게 접목될 수 있는지를 TDABC 방법론적으로 다루어 보고자한다. 그리고 이러한 방법론적 접근이 이론적 또는 실무적으로 타당한지 여부를 고찰해보고자 한다. 이를 위해 가상의 기업을 통한 BSC 모델과 가용자원의 원가정보를 예시로 설정하여 TDABC 모델을 적용한다. 이를 통해 전략적 의사결정 관점에서 두 모델의 공통점과 차이점, 그리고 접목 가능성을 동시에 살펴본다. 즉, 균형성과지표 측면에서 네 가지 관점별 성과지표의 인과관계가 TDABC 모델에 의한 희소자원 및 프로세스분석과 어떻게 연계될 수 있으며 이러한 부분이 전략적 의사결정 관점에서 의미하는 바가 무엇인지 고려한다. 구체적인 연구목적은 다음과 같다.

첫째, 학습과 성장, 내부 프로세스, 고객관점별 각각의 주요성공요인(CSF)에 대하여 해당 희소자원 및 업무 프로세스를 설정한 가상의 기업을 제시한다. 이를 통해 CSF가 TDABC 모델에 의해 어떻게 구체화될 수 있으며 CSF에 해당되는 프로세스의 인과관계가 성과지표 설정과 어떻게 연계될 수 있는지 살펴본다. 둘째, TDABC 모델에 의해 산출된 각 CSF의 희소자원 원가동인율과 업무 프로세스를 중심으로 성과지표를 설정하였을 때 재무성과와 어떻게 연계될 수 있는지 살펴본다. 특히, 이러한 예시를 통하여 TDABC 모델의 활용이 CSF 및 성과지표와 재무성과간의 관련성에 어떤 의미를 제공하는지 살펴보게 된다. 마지막으로 TDABC 모델과 접목된 BSC 모델이 전략적 의사결정 관점에서 어떠한 시사점을 제공할 수 있는지를 언급한다. 이하 본 논문의 구성은 다음과 같다. Ⅱ장에서는 ABC와 BSC에 관한 이론적 배경과 선행연구를, Ⅲ장에서는 BSC 모델에 대한 TDABC 모델의 적용방법론을 개괄적으로 기술하며, Ⅳ장에서는 가상의 기업 A를 통해 BSC 전략지도와 가용자원의 원가정보를 구체적으로 제시하고, 두 모델의 접목에 관한 이론적 타당성과 실무적 적용가능성을 탐색한다.

8 POSRI경영경제연구 제13권 제1호 2013

마지막 Ⅴ장에서는 결론 및 연구의 한계점, 미래 연구방향 등을 제시한다.

Ⅱ. 선행연구

BSC의 성공적인 구축은 각 관점별 성과동인에 의한 KPI가 재무적 성과와 밀접한 관련성을 가질 때 가능하다. 이를 위해서는 각 관점별 원가정보가 재무관점의 지표들과 상시적으로 상호연계가 이루어져야 한다. Foster and Gupta(1990)의 연구와 Ittner and Larcker(1998)의 연구에서는 고객관점 측면에서 고객만족도 관리가 재무적 성과에 긍정적 영향을 미친다는 실증결과를 제시하면서 고객수준, 사업단위, 기업수준의 원가정보를 포함하였다. Olve et al.(1999)은 전통적 비용접근법인 취득원가에 의한 방법으로는 무형의 자산이나 부채, 자본을 적절히 평가하고 관리하기가 어렵기 때문에 재무, 고객, 프로세스, 종업원 관점에서 현재가치 및 가상접근법으로 무형자산을 평가하고 관리할 수 있다고 설명하였다. 오준환(2005)의 연구에서는 전략적 원가관리에 의한 BSC 모델을 제시하였는데 성과동인과 원가동인이 결합된 지표의 경우, 재무적 성과에 영향을 미칠 수 있다는 실증결과를 제시하기도 하였다. Olson and Slater(2002)의 연구에서는 내부 프로세스 관점 측면에서 납기시간, 정시납기율, 재고유지일수 등의 원가관련 정보관리가 ROI 및 ROS와 같은 재무적 성과에 직접적으로 연계될 수 있다고 주장하였다. Banker et al.(2000)의 연구에서도 재고수량, 고객반품 처리시간, 면적당 판매금액 등의 원가정보가 판매마진, 재고회전율, 판매성장율, 부채비율 등 재무적 성과와 연계되어야함을 주장하였다. 김진환 등(2010)의 연구에서는 국내 제조업체의 실제 KPI 측정자료를 토대로 관점 간 그리고 지표 상호간의 인과관계를 규명하였다. 그리고 각 KPI의 실적치 변화가 재무적 성과에 미치는 영향을 화폐가치로 나타냄으로써 성과평가의 유용한 정보 산출방법을 제시하였다.

BSC의 성과지표가 상당부분 주관적 판단에 의한 지표로 구성되어 있는 부분 때문에 재무적 성과와의 연계성에 있어서 문제점이 제기되어왔는데 Kaplan and Norton (1996)은 성과지표에 대한 활동관리(ABM)를 통해 재무적 성과와의 관련성을 높일 수 있다고 주장하였다. 즉, ABC를 통한 활동관리는 보다 정확한 원가정보에 근거한 성과지표를 설정할 수 있으며, 재무관점과의 연계가 보다 정확하게 이루어질 수 있다고 설명하고 있다. ABC 모델의 BSC 적용과 관련된 선행연구를 살펴보면, Kaplan(2001)은

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 9

경제적 자원에서 활동으로 제조간접비를 할당함에 있어 BSC의 관점과 ABC의 관련성이 발생한다고 설명하였다. 즉, 내부 프로세스에 있어 ABM을 통해 재무적 성과를 좀 더 가시화할 수 있으며, 고객관점에서 목표고객에 대한 수익성분석이 가능하다고 설명하고 있다. 그리고 활동기준예산(ABB)을 통해 조직의 전략을 계획 및 예산편성과 연계시킴으로써 BSC의 전략적 실시항목을 명료하게 할 수 있다는 선행연구도 제시되고 있다(Kaplan and Norton, 2000; 이재실 ․ 서영호 2004). 한승현(2006)의 연구에서는 ABC시스템 도입 시 학습과 성장, 내부 프로세스, 고객, 재무관점별 각각의 조직성과가 각각 높아지는 실증분석 결과를 제시하기도 하였다. 육근효(2006)의 연구에서는 정부기관에 있어서 ABC를 중심으로 도입사례를 제시하였는데 ABC를 통하여 업무효율화 및 프로세스 개선이 가능하여 재무적 성과지표뿐만 아니라 업무 프로세스 성과지표를 설정할 수 있다고 설명하고 있다. 안태식 등(2009)의 연구에서는 사례기업을 통해 BSC 관점에서 ABC를 활용한 다차원수익성분석을 통해 정밀한 재무정보 산출사례를 제시하고 있다.

BSC에서 ABC가 각 관점별 성과지표인 KPI를 재무적 성과와 연계시키는데 큰 역할을 할 수 있지만, 재무관점 이외에 비재무적 관점에 해당되는 모든 KPI가 재무적 성과와 연계되기는 현실적으로 어려운 부분이 많다. 왜냐하면, ABC가 원가의 정확성에 많은 기여를 하지만 모든 경영자원에 대하여 수많은 활동관리를 필요로 하며, 무엇보다 활동관리를 통한 원가정보가 정확해야 한다는 전제가 필요하기 때문이다. 그리고 모든 활동과 KPI를 연계시킬 수 있어야 하는데 이를 위해서는 각 재무관점과 연계될 수 있는 각 관점별 KPI가 수많은 원가동인들을 반영할 수 있어야 한다. 따라서 이러한 전제조건들이 수반되어야 궁극적으로 모든 KPI가 재무적 성과와 밀접하게 연계될 수 있다.

Kaplan and Anderson(2004, 2007)은 TDABC 모델을 통해 수많은 활동 및 원가동인 관리상의 문제를 상당부분 해소시킬 수 있다고 주장하였다. 즉, 각 경영자원에 대한 프로세스 중심의 시간방정식 구축으로 기존 ABC에서 나타나는 문제점들을 보완할 수 있다고 설명하고 있다. 또한 그들은 TDABC 모델을 통해 각 프로세스 인과관계를 통한 원가산출이 가능하다는 측면에서 BSC 모델에서의 활용성을 언급하였다. 이는 TDABC 모델에 의한 고객수익성 보고시스템을 BSC내에 통합함으로써 고객과의 거래조건이나 내부 프로세스 원가절감 활동계획 등을 BSC 성과지표로 활용함으로써 가능하다고 설명한다. 한편, TDABC의 전략적 활용부분을 고려한 국내연구에서는 TDABC가 원가계산의 정확성만을 위한 수단이 아니라 전력적 의사결정 도구로서

10 POSRI경영경제연구 제13권 제1호 2013

중요한 분석기법이 될 수 있음을 강조하고 있다(지성권 ․ 이진석 2010; 이진석 2011; 신성욱 등 2012; 김상일 ․ 구정호 2013). 이상의 선행연구에서 살펴본 바와 같이 BSC는 많은 성과동인과 지표를 고려하고 있지만, 객관적 성과지표 산출이라는 과제는 항상 존재하고 있다. BSC 모델에서의 ABC는 객관적 또는 재무적 성과지표를 산출할 수 있는 도구가 될 수는 있지만, BSC에서 중시되는 프로세스 성과동인을 완전히 설명해주진 않는다. 이러한 측면에서, TDABC 모델을 전략적 관점에서 BSC 모델과 동시에 고려해보는 것은 단순히 실무적 예시나 사례를 넘어, 이론적으로 충분히 고려할 가치가 있다고 판단된다. 이처럼 BSC 모델에 있어서 TDABC 모델의 활용성이 고려되고 있지만, 지금까지 두 모델을 접목시킨 이론이나 사례를 제시한 연구는 국내외를 막론하고 거의 찾아보기 힘든 실정이다.

Ⅲ. BSC와 TDABC의 개념적 접근

본 절에서는 TDABC 모델과 BSC 모델간의 관련성을 개념적으로 먼저 살펴본다. 먼저, 두 모델의 전략적 관점을 비교한 후 상호 적합성을 고찰한다. 두 모델의 전략적 관점을 직접적으로 다룬 선행연구를 찾아보기 힘들지만, BSC와 TDABC 모두 조직내부의 가치창출을 이끌어낼 수 있는 성과동인을 중시하고 있으며 궁극적으로 이를 통한 재무성과와의 연계를 강조하고 있다. 특히, TDABC 모델은 기존 ABC 모델과는 달리 원가계산측면 뿐만 아니라 사용자원의 효율성과 프로세스를 중시하고 있다는 부분에서 BSC와 연계될 수 있는 측면이 많다. 즉, 기존 ABC 모델이 BSC 모델에서 성과지표의 객관성을 높일 수 있는 수단이 된다면, TDABC 모델은 성과지표의 객관성뿐만 아니라 프로세스 개선을 위한 성과동인을 고려할 수 있기 때문에 BSC 모델과 많은 부분에서 상호 연계될 수 있다. 그럼에도 불구하고 현재까지 두 모델을 접목한 연구가 이루어지지 못한 이유는 BSC를 도입한 국내기업은 많은 반면, TDABC 모델을 도입한 기업이 많지 않으며 설사, 도입하였다 할지라도 주관적 성과지표를 TDABC 모델로 적용한 이론적 모델이나 사례가 국내외를 막론하고 현재까지 제시되지 않고 있다. 따라서 두 모델을 상호 비교하고 전략적 접근에 있어서 접목 가능성을 탐색하는 것은 향후 관련 연구 및 실무적 적용에 있어서 큰 의미가 있다. 본 절에서는 BSC와 TDABC 모델의 상호 적합성에 근거하여 두 모델을 접목한 통합모델을 개괄적으로 제시한다.

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 11

BSC의 학습과 성장관점, 내부 프로세스 관점, 고객관점 그리고 재무관점에 이르는 균형성과지표는 전략적 측면과 조직의 커뮤니케이션 측면에서 다양한 가치창출 요소들과 결합될 수 있다. BSC가 이처럼 균형성과를 달성하기 위해서는 균형성과를 위한 가치동인이 재무성과와 유기적으로 연계되어야 한다(Kaplan and Norton 2000; Crosby and Sheery 2006; 김진환 등 2010). 따라서 본 절에서는 TDABC 모델을 통해 성과지표의 재무성과와의 연계, 그리고 조직 가치창출 요소를 모두 고려할 수 있는지 여부를 먼저 살펴보고 BSC 접목 가능성을 탐색한다.

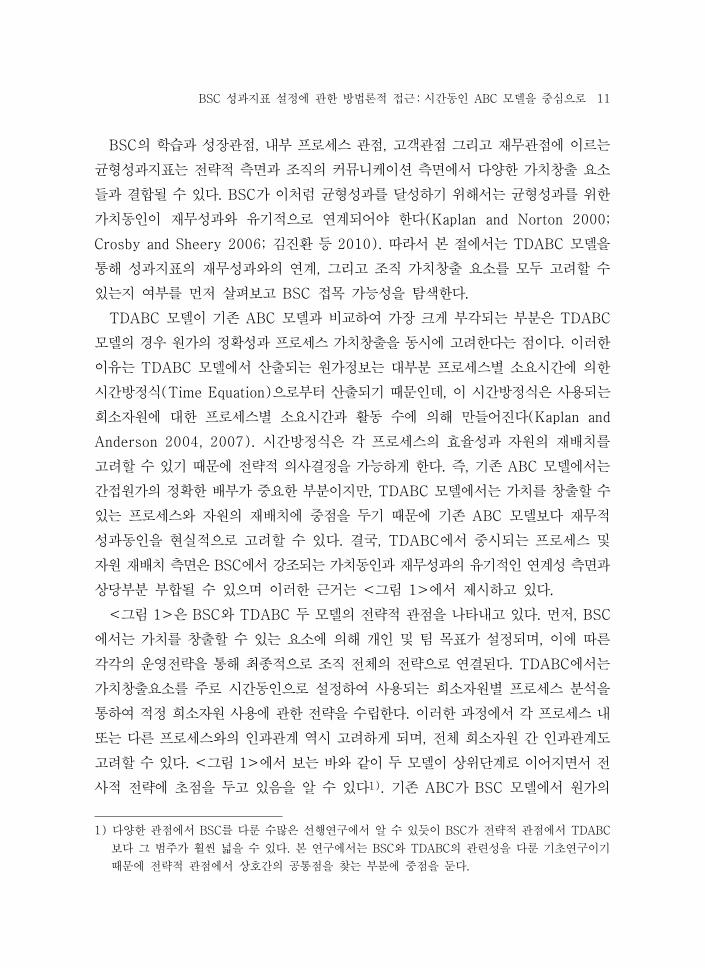

TDABC 모델이 기존 ABC 모델과 비교하여 가장 크게 부각되는 부분은 TDABC 모델의 경우 원가의 정확성과 프로세스 가치창출을 동시에 고려한다는 점이다. 이러한 이유는 TDABC 모델에서 산출되는 원가정보는 대부분 프로세스별 소요시간에 의한 시간방정식(Time Equation)으로부터 산출되기 때문인데, 이 시간방정식은 사용되는 희소자원에 대한 프로세스별 소요시간과 활동 수에 의해 만들어진다(Kaplan and Anderson 2004, 2007). 시간방정식은 각 프로세스의 효율성과 자원의 재배치를 고려할 수 있기 때문에 전략적 의사결정을 가능하게 한다. 즉, 기존 ABC 모델에서는 간접원가의 정확한 배부가 중요한 부분이지만, TDABC 모델에서는 가치를 창출할 수 있는 프로세스와 자원의 재배치에 중점을 두기 때문에 기존 ABC 모델보다 재무적 성과동인을 현실적으로 고려할 수 있다. 결국, TDABC에서 중시되는 프로세스 및 자원 재배치 측면은 BSC에서 강조되는 가치동인과 재무성과의 유기적인 연계성 측면과 상당부분 부합될 수 있으며 이러한 근거는 <그림 1>에서 제시하고 있다.

<그림 1>은 BSC와 TDABC 두 모델의 전략적 관점을 나타내고 있다. 먼저, BSC에서는 가치를 창출할 수 있는 요소에 의해 개인 및 팀 목표가 설정되며, 이에 따른 각각의 운영전략을 통해 최종적으로 조직 전체의 전략으로 연결된다. TDABC에서는 가치창출요소를 주로 시간동인으로 설정하여 사용되는 희소자원별 프로세스 분석을 통하여 적정 희소자원 사용에 관한 전략을 수립한다. 이러한 과정에서 각 프로세스 내 또는 다른 프로세스와의 인과관계 역시 고려하게 되며, 전체 희소자원 간 인과관계도 고려할 수 있다. <그림 1>에서 보는 바와 같이 두 모델이 상위단계로 이어지면서 전사적 전략에 초점을 두고 있음을 알 수 있다1). 기존 ABC가 BSC 모델에서 원가의 1) 다양한 관점에서 BSC를 다룬 수많은 선행연구에서 알 수 있듯이 BSC가 전략적 관점에서 TDABC

보다 그 범주가 훨씬 넓을 수 있다. 본 연구에서는 BSC와 TDABC의 관련성을 다룬 기초연구이기 때문에 전략적 관점에서 상호간의 공통점을 찾는 부분에 중점을 둔다.

12 POSRI경영경제연구 제13권 제1호 2013

BSC TDABC

전사적 전략⇧ ⇧

운영전략 희소자원사용전략

⇧ ⇧목표설정 프로세스 분석

⇧ ⇧가치동인 시간동인

정확성을 통한 재무성과와의 연계성을 강조한다면, TDABC는 BSC 모델에서 원가 정보뿐만 아니라 조직 내 프로세스 및 자원의 효율성을 통한 재무성과와의 연계성을 강조한다. 이러한 점 때문에 현재까지 이론적, 실증적으로 분석되진 않았지만, 기업의 전략적 성과동인을 고려할 수 있는 TDABC 모델이 BSC와 많은 부분에서 공통점이 있음을 추론할 수 있으며, 상호 보완적인 부분도 고려될 수 있음을 알 수 있다.

자료 : Kaplan and Norton(2000), Kaplan and Anderson(2007)<그림 1> BSC 및 TDABC의 전략적 관점

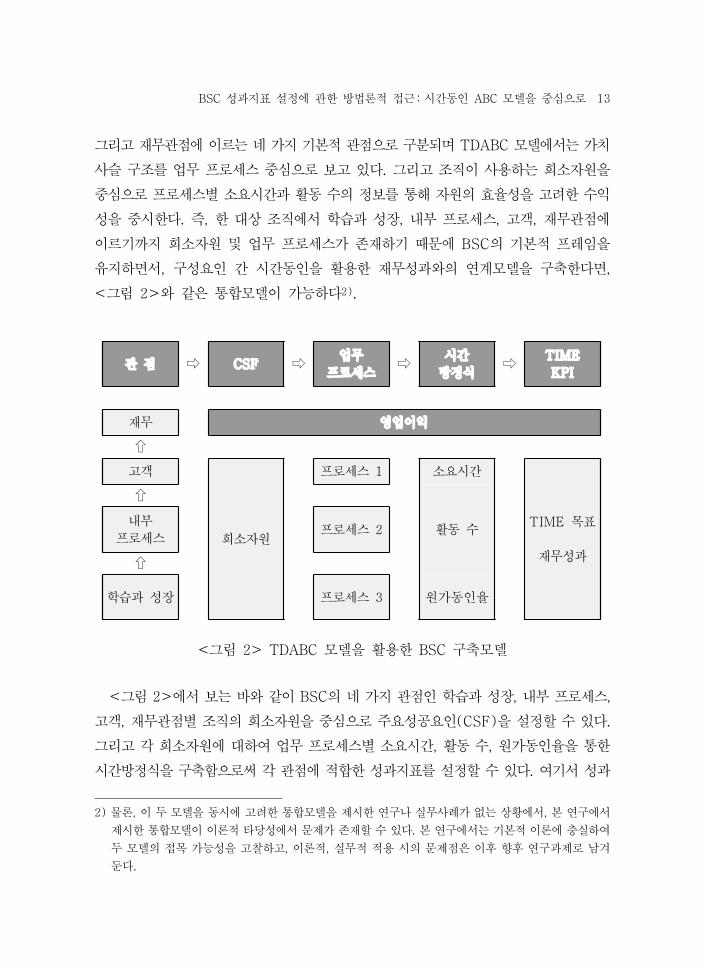

<그림 2>는 TDABC 모델을 BSC에 접목시킴으로써 설정될 수 있는 통합모델을 개괄적으로 제시한 것이다. 이러한 통합모델을 제시한 이론적 또는 실무적 사례는 현재까지 찾아보기 어렵지만, 두 모델의 이론적 근거를 토대로 살펴보면 <그림 2>에서 제시된 바와 같이, 두 모델이 모두 프로세스 가치증대를 통해 기업성과를 강조한다는 점에서 상호 부합되는 부분이 많음을 확인할 수 있다. 다시 말해, 전략적 성과동인과 지표를 설정함에 있어서 두 모델의 공통점과 상호보완점이 동시에 고려될 수 있음을 알 수 있다. BSC 모델에서는 조직의 가치사슬 구조가 학습과 성장, 내부프로세스, 고객,

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 13

관 점 ⇨ CSF ⇨ 업무 프로세스 ⇨ 시간

방정식 ⇨ TIMEKPI

재무 영업이익⇧

고객

희소자원

프로세스 1 소요시간

TIME 목표재무성과

⇧내부

프로세스 프로세스 2 활동 수⇧

학습과 성장 프로세스 3 원가동인율

그리고 재무관점에 이르는 네 가지 기본적 관점으로 구분되며 TDABC 모델에서는 가치사슬 구조를 업무 프로세스 중심으로 보고 있다. 그리고 조직이 사용하는 희소자원을 중심으로 프로세스별 소요시간과 활동 수의 정보를 통해 자원의 효율성을 고려한 수익성을 중시한다. 즉, 한 대상 조직에서 학습과 성장, 내부 프로세스, 고객, 재무관점에 이르기까지 희소자원 및 업무 프로세스가 존재하기 때문에 BSC의 기본적 프레임을 유지하면서, 구성요인 간 시간동인을 활용한 재무성과와의 연계모델을 구축한다면, <그림 2>와 같은 통합모델이 가능하다2).

<그림 2> TDABC 모델을 활용한 BSC 구축모델

<그림 2>에서 보는 바와 같이 BSC의 네 가지 관점인 학습과 성장, 내부 프로세스, 고객, 재무관점별 조직의 희소자원을 중심으로 주요성공요인(CSF)을 설정할 수 있다. 그리고 각 희소자원에 대하여 업무 프로세스별 소요시간, 활동 수, 원가동인율을 통한 시간방정식을 구축함으로써 각 관점에 적합한 성과지표를 설정할 수 있다. 여기서 성과2) 물론, 이 두 모델을 동시에 고려한 통합모델을 제시한 연구나 실무사례가 없는 상황에서, 본 연구에서

제시한 통합모델이 이론적 타당성에서 문제가 존재할 수 있다. 본 연구에서는 기본적 이론에 충실하여 두 모델의 접목 가능성을 고찰하고, 이론적, 실무적 적용 시의 문제점은 이후 향후 연구과제로 남겨둔다.

14 POSRI경영경제연구 제13권 제1호 2013

지표는 기존 BSC의 KPI와는 달리 시간방정식에 의한 소요시간이 핵심성과지표가 되는 Time KPI 3)로서 설정된다. 일반적으로 BSC 모델에서 비재무적 KPI의 경우, 재무성과와의 연계문제가 여전히 큰 과제로 남아있는데 TDABC 모델을 활용하여 관점별 모든 프로세스를 시간방정식으로 도출하여 재무성과와 연계시키는 방법론적 접근은 BSC 성과지표 설정에 있어서 그 의미가 크다고 볼 수 있다. 본 연구에서는 본 절 이후에서 <그림 2>에서 제시한 과정들을 중심으로 BSC 성과지표 설정방법을 TDABC 모델을 통해 구체적으로 제시한다.

Ⅳ. TDABC 모델을 활용한 BSC 모델의 구축

본 절에서는 BSC와 TDABC의 개념적 접근을 기반으로 BSC의 네 가지 관점별로 TDABC 모델을 적용할 수 있는 방법을 구체적으로 제시한다. 우선, 본 연구에서 제시되는 모델을 구축하기 위해 가상의 기업을 설정하고 네 가지 관점별 CSF와 이에 따른 업무 프로세스, 각 업무 프로세스에 해당되는 활동 수 및 소요시간 등의 예시를 먼저 제시한다4). 먼저, 연구자가 직접 설정한 가상의 기업과 모델구축을 위한 기본적 내용을 제시한 후, 이를 토대로 TDABC 모델을 활용한 BSC 모델구축 방법을 단계별로 제시한다. 그리고 TDABC 모델을 적용한 BSC 구축모델을 통해 BSC 성과지표 도출과정을 방법론적으로 상세히 살펴본다.

1. 모델구축을 위한 기본적 전제와 내용

본 연구에서 제시될 모델을 위해 설정된 가상기업 A사의 희소자원 및 원가정보는 3) Kaplan and Anderson(2004, 2007)이 제시하였던 기본적 시간방정식을 통해 프로세스로부터 가치

동인을 분석한 후, 발견된 프로세스 개선효과를 수정된 시간방정식에 의해 설정하는 성과지표이다. 자세한 도출과정은 본문에서 구체적으로 제시한다.

4) 현재까지 TDABC 모델을 도입하고 있는 국내기업 수가 적고 BSC와 TDABC 모델을 접목한 사례나 선행연구를 찾아보기 힘들다. 따라서 본 연구에서는 가능한 현실적 상황이 반영된 BSC와 TDABC 통합모델을 제시하기 위해 연구자가 가상의 기업을 설정하여 예시로 구성된 기본정보들에 의해 BSC 및 TDABC 모델을 구축한다. 가상의 예시들이 가능한 현실적 상황들을 반영할 수 있도록 BSC 및 TDABC를 다룬 서적과 사례연구를 참고하였으며, 실제 몇 개의 기업을 대상으로 실무자 인터뷰도 실시하여 가상의 예시가 BSC 및 TDABC를 접목시킨 모델을 충분히 설명할 수 있도록 하였다.

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 15

희소자원 자원 수(a) 단위당 원가(b) 총원가(a×b)인적자원 19명 150원 2,850원

관리통제시스템 1개 600원 600원원재료 200단위 55원 11,000원

설비자원 1개 300원 300원완제품 200단위 80원 16,000원

고객관리시스템 1개 650원 650원생산관리시스템 1개 500원 500원품질관리시스템 2개 300원 600원

합 계 32,500원

<표 1>과 같으며 이후 전개될 BSC 및 TDABC 모델은 <표 1>의 내용을 바탕으로 전개된다. A사는 총 8가지의 희소자원을 보유하고 있으며 해당자원의 수와 단위당 원가정보를 나타내고 있다. A사의 경영활동에 따른 총원가는 32,500원이다. 희소자원(Resources Supplied)이란, 부가가치 창출을 위하여 한 부서 또는 프로세스에 공급되는 모든 자원(인원, 설비, 기술, 장비, 건물 등)을 의미한다(Kaplan and Anderson 2004, 2007; 지성권 ․ 이진석 2010; 이진석 2011)5). 각 희소자원의 총원가는 이후 희소자원에 대한 시간단위당 원가(원가동인율)산출에 이용된다.

<표 1> 모델구축을 위한 기본정보(A사)

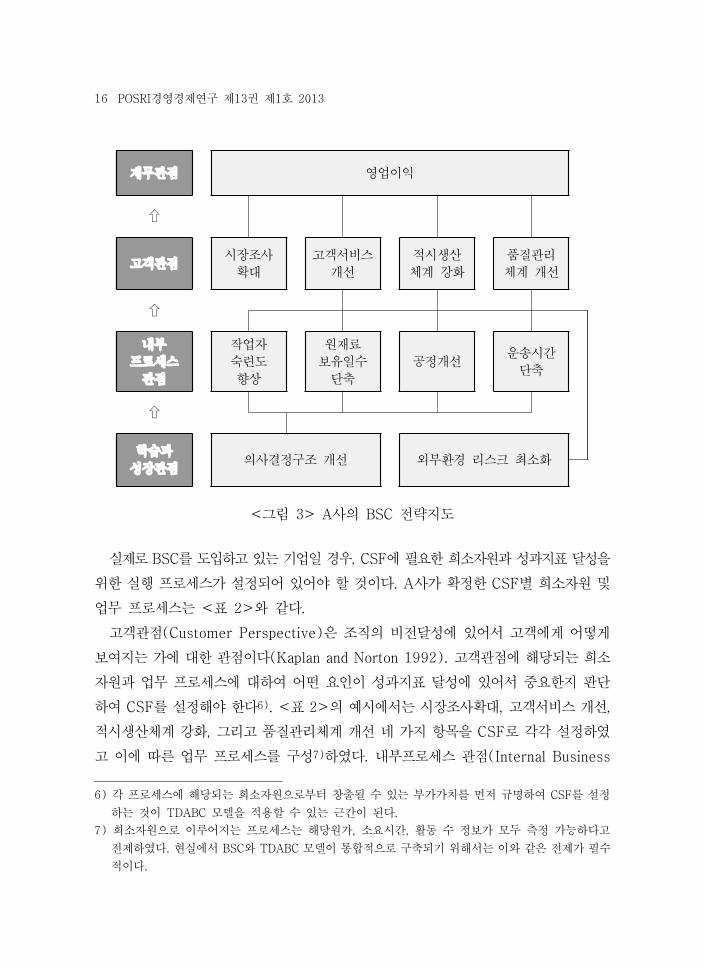

<그림 3>에서는 BSC 전략지도(process map)를 통해 A사의 주요성공요인(CSF)을 먼저 제시한다. A사는 BSC 네 가지 관점별로 각각의 CSF를 보유하고 있으며 각 CSF는 학습과 성장관점에서 재무관점에 이르기까지 상호간의 인과관계를 형성하고 있다고 가정한다. <그림 2>에서 살펴본 바와 같이 TDABC 모델을 활용한 BSC 구축모델은 CSF별 핵심성과지표(KPI)가 희소자원별 업무 프로세스 및 시간방정식 구축에 의해 설정된다. 따라서 A사는 성과동인으로 설정한 각 CSF를 실행하기 위한 희소자원과 업무 프로세스 정보를 파악하고 확정해야 한다. 5) 경영자원 또는 공급자원의 의미와 비슷하지만, Kaplan and Anderson(2004, 2007)은 프로세스활

동이 이루어짐에 있어 부가가치를 창출할 수 있는 중요한 자원을 희소자원이라고 정의하고 있다.

16 POSRI경영경제연구 제13권 제1호 2013

재무관점 영업이익

⇧

고객관점 시장조사 확대

고객서비스 개선

적시생산체계 강화

품질관리체계 개선

⇧내부

프로세스관점

작업자숙련도향상

원재료보유일수

단축공정개선 운송시간

단축

⇧학습과

성장관점 의사결정구조 개선 외부환경 리스크 최소화

<그림 3> A사의 BSC 전략지도

실제로 BSC를 도입하고 있는 기업일 경우, CSF에 필요한 희소자원과 성과지표 달성을 위한 실행 프로세스가 설정되어 있어야 할 것이다. A사가 확정한 CSF별 희소자원 및 업무 프로세스는 <표 2>와 같다.

고객관점(Customer Perspective)은 조직의 비전달성에 있어서 고객에게 어떻게 보여지는 가에 대한 관점이다(Kaplan and Norton 1992). 고객관점에 해당되는 희소자원과 업무 프로세스에 대하여 어떤 요인이 성과지표 달성에 있어서 중요한지 판단 하여 CSF를 설정해야 한다6). <표 2>의 예시에서는 시장조사확대, 고객서비스 개선, 적시생산체계 강화, 그리고 품질관리체계 개선 네 가지 항목을 CSF로 각각 설정하였고 이에 따른 업무 프로세스를 구성7)하였다. 내부프로세스 관점(Internal Business 6) 각 프로세스에 해당되는 희소자원으로부터 창출될 수 있는 부가가치를 먼저 규명하여 CSF를 설정

하는 것이 TDABC 모델을 적용할 수 있는 근간이 된다. 7) 희소자원으로 이루어지는 프로세스는 해당원가, 소요시간, 활동 수 정보가 모두 측정 가능하다고

전제하였다. 현실에서 BSC와 TDABC 모델이 통합적으로 구축되기 위해서는 이와 같은 전제가 필수적이다.

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 17

관점 CSF 희소자원 업무 프로세스

고객

시장조사확대 인적자원 기초정보

수집 검 토 회 의 보 고고객서비스

개선고객관리시스템

고객요청접수

해당부서전달

해당부서검토

고객대응

적시생산체계강화

생산관리시스템

병목공정개선 적시투입 검 사 포 장

품질관리체계개선

품질관리시스템 불량확인 검 사 처 리 통 보

내부프로세스

작업자숙련도향상 인적자원 원료투입 가 공 완 성 확 인

원재료보유일수단축 원재료 구 매 적 재 현장투입 재고

보관공정개선 설비자원 시운전 원료투입 가 공 완 성

운송시간단축 완제품 대 기 출 하 운 송 도 착

학습과성장

의사결정구조개선 인적자원 전 달 커뮤니

케이션 보 고 교 육외부환경

리스크 최소화관리통제시스템

시장정보수집

내부정보수집 정보공유 리스크

분석

Process Perspective)은 고객만족을 위해 어떤 부분에서 탁월해야 하는가에 대한 관점이다(Kaplan and Norton 1992). 내부 프로세스 관점에 해당되는 희소자원 및 업무 프로세스에 대하여 어떤 요인이 성과지표 달성에 있어서 중요한지 판단하여 CSF를 설정해야 한다.

<표 2> CSF별 해당 희소자원과 업무 프로세스 현황(A사)

<표 2>의 예시에서는 작업자숙련도 향상, 원재료 보유일수 단축, 공정개선, 그리고 운송시간 단축 네 가지 항목을 CSF로 각각 설정하였고 이에 따른 업무 프로세스를 구성하였다. 학습과 성장 관점(Learning & Growth Perspective)은 조직의 비전을 달성하기 위해 변화하고 개선하는 능력을 어떠한 방법으로 향상시켜야 하는가에 대한 관점이다(Kaplan and Norton 1992). 학습과 성장 관점에 해당되는 희소자원 및 업무 프로세스에 대하여 마찬가지로 어떤 요인이 성과지표 달성에 있어 중요한지를 판단하여 CSF를 설정해야 한다. <표 2>의 예시에서는 의사결정 구조개선과 외부환경리스크

18 POSRI경영경제연구 제13권 제1호 2013

최소화 두 가지 항목을 CSF로 각각 설정하였고 이에 따른 업무 프로세스를 구성하였다.CSF별 희소자원과 업무 프로세스의 설정은 이후 성과지표를 도출하기 위한 과정이며,

이후 TDABC 모델적용에 있어 중요한 정보가 된다. 즉, CSF에 의한 성과지표 설정이 주관적 판단에 의해 이루어지는 것이 아닌, 사전적으로 희소자원과 업무 프로세스의 분석이 전제가 되어야 함을 의미한다. 따라서 성과동인으로서의 CSF를 실행하기 위한 희소자원 및 업무 프로세스분석은 성과지표를 보다 객관적으로 명확하게 설정하기 위한 기본적 단계가 된다. 본 연구에서는 학습과 성장, 내부 프로세스, 고객관점별 희소자원 및 업무 프로세스를 통해 TDABC 모델적용에 따른 성과지표를 도출하게 된다.

2. 주요성공요인(CSF)의 희소자원별 시간방정식 구축

CSF별 희소자원 및 업무 프로세스가 확정되면, <그림 2>에서 제시된 바와 같이 TDABC 모델을 적용한 BSC 모델구축을 위하여 각 CSF의 희소자원별 시간방정식을 구축해야 한다. Kaplan and Anderson(2004, 2007)이 제시한 시간방정식은 희소 자원의 업무 프로세스를 프로세스 시간(Process Time)으로 환산하는 방법으로서 희소자원 총원가에 대한 프로세스 단위당 원가(원가동인율)를 산출하기 위한 중요한 정보를 제공한다. 이를 통해 실질조업도(Practical Capacity)를 분석함으로써 희소자원 총원가를 구성하는 실제원가와 유휴원가가 산출이 가능하다. 실질조업도는 각 부서별 희소자원별로 사용가능한 총 시간이며 실제 활동에 의하여 발생된 프로세스 시간을 제외한 나머지가 유휴시간이 된다. 즉, 유휴시간에 의하여 유휴원가가 발생하며 제품별로는 이 유휴원가가 제외되어 실제 프로세스 시간에 의한 원가만 반영된다. 희소 자원의 실질조업도 중에서 프로세스 시간이 실질조업도와 같다면 유휴조업도는 발생하지 않는다. 결과적으로 희소자원의 유휴원가가 높게 발생하는 경우 프로세스 상 부가가치 창출을 위해 프로세스 개선이 필요할 것이다. Kaplan and Anderson(2004, 2007)이 정의하고 있는 프로세스 시간, 실질조업도, 원가동인율, 그리고 제품원가를 각각 수식으로 정리하면 식(1)8)과 같다.

8) 지성권 ․ 이진석(2010)의 “시간동인 ABC 모델에 의한 제품원가계산 적용사례 연구,”「관리회계연구」, 제10권 제1호, pp.169-175.를 참고하였음.

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 19

한 프로세스에서 기본적활동에필요한 표준시간 추가되는 활동에 대한 소요시간 추가되는 활동 횟수

프로세스시간

실질조업도 프로세스 시간 유휴시간

총원가 실제원가 유휴원가 프로세스 시간 ×원가동인율 유휴시간 ×원가동인율

원가동인율 실질조업도희소자원 총원가

(1)

제품별 실제원가를 산출하기 위해서 Kaplan and Anderson(2004, 2007)의 TDABC 모델에서는 실질조업도에서 유휴시간이 존재한다는 이론적 전제가 수반된다. 이러한 이론적 전제가 의미하는 것은 궁극적으로 유휴시간을 최소화하기 위해 실제 원가를 정확히 산출하여 프로세스 개선활동과 자원의 재배치가 이루어져야 한다는 것이다. 실제원가 및 유휴원가 산출의 문제는 BSC 성과지표를 설정하기 위한 과정과 별개의 부분이므로 본 연구에서는 실질조업도와 프로세스 시간은 동일하다고 전제한다9). 식(1)에서 실질조업도의 유휴시간이 없다고 가정한다면, 실질조업도는 프로세스 시간으로 정의될 수 있으며 원가동인율은 실질조업도(프로세스 시간)단위당 희소자원 원가가 된다. BSC 관점별 희소자원의 시간방정식 구축은 이후 원가동인율을 통하여 프로세스 개선효과를 산출하기 위한 선행단계이다. 희소자원별 시간방정식을 구축하기 위해 본 연구에서는 <표 2>의 A사 희소자원별 업무 프로세스에 대하여 프로세스 단계별 소요시간(h)과 활동 수를 <표 3>과 같이 설정하였다10).

9) 본 연구는 TDABC 방법을 적용한 BSC 모델을 다루는 기초연구이므로 유휴원가와 관련된 문제는

실제기업의 사례적용으로서 다루어지는 것이 타당하다.10) 각 업무 프로세스 단계별 소요시간(h)과 활동 수는 이후 TDABC 모델적용 방법을 비교적 간단

하고 효과적으로 전달하기 위해 저자가 임의로 설정한 것임을 밝혀둔다. 만약, 실제 사례기업을 대상으로 <표 3>과 같은 정보를 도출하기 위해서는 BSC와 TDABC를 통합할 수 있는 시스템 구축이 선행되어야 하며, 정보의 양도 상당히 방대할 수 있다. BSC 시스템을 구축하고 있는 국내기업들은 다수 존재하지만, TDABC 시스템을 구축하고 있는 국내기업은 현재로선 드문 실정이다.

20 POSRI경영경제연구 제13권 제1호 2013

관점 희소자원 CSF 항 목 업무 프로세스 단계

인적자원

시장 내 용 정보수집 검 토 회 의 보 고조사 β

i 소요시간 4h 2h 1h 1h확대 X

i 활동 수 6 5 4 2고객 고객 내 용 고객요청접수 해당부서전달 해당부서검토 고객대응관리 서비스 β

i 소요시간 2h 1h 1h 4h고객 시스템 개선 X

i 활동 수 8 6 3 4관점 생산 적시 내 용 병목공정개선 적시투입 검 사 포 장

관리 생산 β i 소요시간 4h 2h 3h 2h

시스템 체계 X i 활동 수 4 5 2 2

품질 품질 내 용 불량확인 검 사 처 리 통 보관리 관리 β

i 소요시간 1h 2h 2h 3h시스템 개선 X

i 활동 수 20 20 15 13인적자원

작업자 내 용 원료투입 가 공 완 성 확 인숙련도 β

i 소요시간 2h 3h 1h 1h향상 X

i 활동 수 4 5 3 1보유 내 용 구 매 적 재 현장투입 재고보관

내부 원재료 일수 β i 소요시간 1h 4h 3h 4h

프로 단축 X i 활동 수 50 50 200 20

세스 설비자원

공정 내 용 시운전 원료투입 가 공 완 성관점 개선 β

i 소요시간 2h 2h 3h 1hX

i 활동 수 3 4 3 2

완제품운송 내 용 대 기 출 하 운 송 도 착시간 β

i 소요시간 3h 1h 2h 2h단축 X

i 활동 수 200 200 200 200인적자원

의사결정 내 용 전 달 커뮤니케이션 보 고 교 육학습 구조 β

i 소요시간 1h 4h 1h 3h과 개선 X

i 활동 수 2 3 1 6성장 관리 외부 내 용 시장정보수집 내부정보수집 정보공유 리스크분석관점 통제 리스크 β

i 소요시간 3h 2h 4h 3h시스템 최소화 X

i 활동 수 4 5 2 2

<표 3> CSF 희소자원별 업무 프로세스 소요시간 및 활동 수 설정(A사)

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 21

인적자원 × × × ×작업자숙련도향상

원재료 × × × ×보유일수단축

설비자원 × × × ×공정개선

판매제품 × × × ×운송시간단축

인적자원 × × × ×시장조사확대

고객관리시스템 × × × ×고객서비스개선

생산관리시스템 × × × ×적시생산체계강화

품질관리시스템 × × × ×품질관리강화

우선, 각 BSC 관점별 희소자원 프로세스 시간(Process Time)은 식(1)의 시간방정식에 의해 구축될 수 있다. 먼저, 고객관점 각 희소자원별 프로세스 시간을 구하면 식(2)와 같다. 각 희소자원에 해당되는 CSF에 대하여 각 업무 프로세스 단계별로 소요되는 시간과 이에 대한 필요활동 수에 의해 인적자원, 고객관리시스템, 생산관리시스템, 그리고 품질관리시스템의 시간방정식이 구축된다. 각 소요시간(β i )과 활동 수(X i )의 곱으로 산출된 프로세스 시간은 인적자원 40h, 고객관리시스템 41h, 생산관리시스템 36h, 그리고 품질관리시스템이 129h으로 각각 산출된다.

(2)

(3)

내부프로세스 관점 각 희소자원별 프로세스 시간을 구하면 식(3)과 같다. 원재료와 판매제품의 경우, 활동 수를 원재료 및 판매제품 단위로 각각 설정하였다. 따라서 업무 프로세스 소요시간은 원재료 또는 판매제품 한 단위당 소요시간이 된다. 고객 관점과 마찬가지로 내부프로세스 관점 희소자원에 해당되는 CSF에 대하여 각 소요시간(β i )과 활동 수(X i )의 곱으로 산출된 프로세스 시간은 인적자원 27h, 원재료 930h, 설비 자원 25h, 그리고 판매제품이 1,600h으로 각각 산출된다.

22 POSRI경영경제연구 제13권 제1호 2013

인적자원 × × × ×의사결정구조개선

관리통제시스템 × × × ×외부리스크최소화

학습과 성장 관점 각 희소자원별 프로세스 시간을 구하면 식(4)와 같다. 고객관점 및 내부프로세스 관점과 마찬가지로 학습과 성장 관점 희소자원에 해당되는 CSF에 대하여 각 소요시간(β i )과 활동 수(X i )의 곱으로 산출된 프로세스 시간은 인적자원 33h, 그리고 관리통제시스템이 36h으로 각각 산출된다.

(4)

상기 시간방정식 구축에서 확인할 수 있는 것처럼 TDABC 모델에서는 모든 희소자원의 업무 프로세스가 시간동인으로 측정된다. 이러한 점은 기존 BSC 모델의 CSF를 구성하는 KPI가 상당부분 주관적 지표로 설정됨으로써 발생될 수 있는 문제점, 예를 들면 측정의 주관성, 지표설정의 객관성 등의 문제를 상당부분 해소할 수 있는 근간이 된다. 왜냐하면, CSF를 구성하고 있는 모든 업무 프로세스를 시간이라는 측정도구로 체계화시킴으로써 프로세스 상의 가치창출 요소를 보다 구체적으로 발견할 수 있기 때문이다. 물론, TDABC 모델이 원가동인을 시간중심으로 설명하고 있기 때문에 모든 프로세스가 시간으로 측정되어야 한다고 인식될 수 있다. Kaplan and Anderson(2007)은 시간 이외에도 시간방정식 구축에 다양한 원가동인이 사용될 수 있으나11), 일반적으로 시간의 양(Amount of Time)이 조업도의 효율성을 측정하기에 보다 합리적인 기준이 될 수 있다고 제시하는 것이다. 결과적으로 BSC에서 TDABC 모델을 적용할 경우 모든 업무 프로세스를 시간동인과 활동 수로 구분하여 CSF에 대한 업무 프로세스를 보다 객관적이고 체계화시킬 수 있다.

3. 희소자원별 프로세스 시간에 대한 원가동인율

관점별 희소자원의 프로세스 시간이 확정되면, 각 희소자원 원가정보에 의해 프로세스 시간에 대한 원가동인율이 산출된다. <표 4>는 각 관점에 대한 희소자원별 원

11) 시간 이외에도 부피, 공간면적, 킬로그램, 횟수, 단위 등이 사용될 수 있다(Kaplan and Anderson 2007; 지성권 ․ 이진석 2010).

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 23

관점 희소자원 CSF 프로세스시간(a)

자원 수(b)

단위당원가(c)

총원가(b×c =d)

원가동인율(d/a)

고객

인적자원 시장조사확대 40h 4 150원 600원 15.0원

고객관리시스템

고객서비스개선 41h 1 650원 650원 15.9원

생산관리시스템

적시생산체계강화 36h 1 500원 500원 13.9원

품질관리시스템

품질관리체계개선 129h 2 300원 600원 4.7원

내부프로세스

인적자원 작업자숙련도향상 27h 10 150원 1,500원 55.5원

원재료 보유일수단축 930h 200 55원 11,000원 11.8원

설비자원 공정개선 25h 1 300원 300원 12.0원

판매제품 운송시간단축 1,600h 200 80원 16,000원 10.0원

학습과

성장인적자원 의사결정구조

개선 33h 5 150원 750원 22.7원관리통제시스템

외부리스크관리 36h 1 600원 600원 16.7원

가동인율의 산출과정을 나타내고 있다. 프로세스 시간의 경우 식(2), 식(3), 그리고 식(4)에 의해 각각 산정된 결과이며, 자원 수와 단위당 원가는 <표 1>의 희소자원 기본정보로부터 각각 설정되었다. <표 1>의 희소자원 기본정보로부터 희소자원의 수를 CSF별로 구분하였는데 인적자원 19명은 고객관점에 해당하는 4명, 내부프로세스 관점에 해당되는 10명, 그리고 학습과 성장관점에 해당되는 5명으로 구성된다고 전제하였다. 나머지 희소자원의 수는 <표 1>의 기본정보와 동일하다.

<표 4> 희소자원별 업무 프로세스 시간에 대한 원가동인율(A사)

<표 4>에서 나타낸 바와 같이 각 CSF에 대한 희소자원 원가동인율은 각 자원의 수와 단위당 원가에 의해 산출된 총원가에서 프로세스 시간을 나눈 값으로 산정된다. 즉, 각 원가동인율은 CSF에 대한 프로세스 시간당 원가를 의미하며, 만약 프로세스

24 POSRI경영경제연구 제13권 제1호 2013

개선에 의해 소요시간이 단축될 경우 재무성과로 연계되는 핵심지표가 된다. 식(1)에서와 같이 원가동인율은 희소자원 사용에 대한 원가를 프로세스 시간단위로 환산한 것이기 때문에 CSF의 달성을 위한 프로세스 개선이 프로세스 시간으로 나타날 것이며 원가동인율에 의해 개선효과에 대한 정확한 재무성과와의 연계가 가능하게 된다.

고객관점의 경우, 식(2)의 프로세스 시간을 기준으로 각 희소자원별 자원 수가 4명, 1개, 1개, 2개이며 단위당 원가가 각각 150원, 650원, 500원, 300원이다. 내부프로세스 관점의 경우, 식(3)의 프로세스 시간을 기준으로 각 희소자원별 자원 수가 10명, 200단위, 1개, 200단위이며 단위당 원가가 각각 150원, 55원, 300원, 80원이다. 학습과 성장 관점의 경우, 식(4)의 프로세스 시간을 기준으로 인적자원과 관리통제시스템의 자원 수가 각각 5명, 1단위이며 각각의 단위당 원가가 150원, 600원이다. 따라서 <표 4>의 원가동인율은 각 관점별 CSF에 대한 희소자원 총원가를 해당 프로세스 시간으로 나누어 각 업무 프로세스 단위당 원가를 산정한 결과이다.

4. BSC 관점별 성과지표 설정

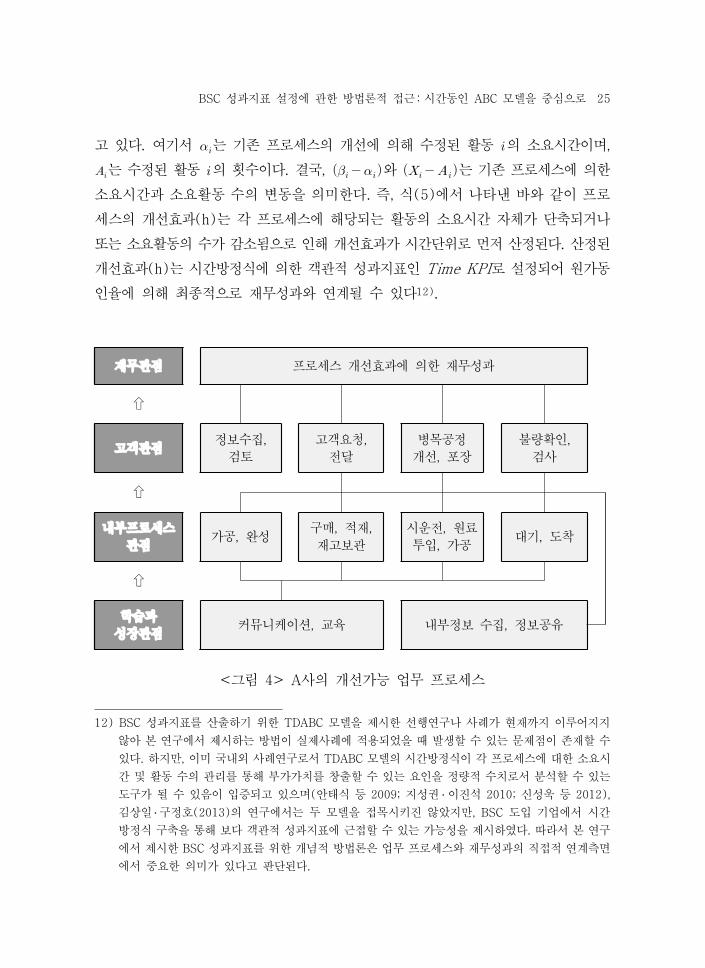

프로세스 분석에 의한 시간방정식과 원가동인율의 산정에 의해 희소자원별 CSF에 대한 프로세스별로 시간단위당 원가를 알 수 있다. 그리고 어느 프로세스 단계에서 부가가치 창출이 가능한지 분석할 수 있다. <그림 3>의 A사 전략지도에 제시되어 있는 CSF를 바탕으로 <표 2>와 <표 3>에서 제시한 각 업무 프로세스 단계들 중, 개선가능 프로세스 단계들을 설정할 수 있다. <그림 4>는 각 관점별 A사의 CSF에 대하여 개선이 가능한 업무 프로세스 단계를 선정한 내용을 보여준다. 즉, 시간방정식의 구축과 원가동인율의 산정으로 프로세스 개선을 통한 부가가치 창출이 가능하며, 이러한 프로세스 단계별 개선은 전략지도상의 인과관계에 따라 다른 CSF의 프로세스 개선에도 영향을 미치게 된다. 이와 같은 부가가치 창출을 위한 프로세스의 개선은 BSC 관점별 성과지표를 설정함에 있어서 가장 중요한 정보가 된다.

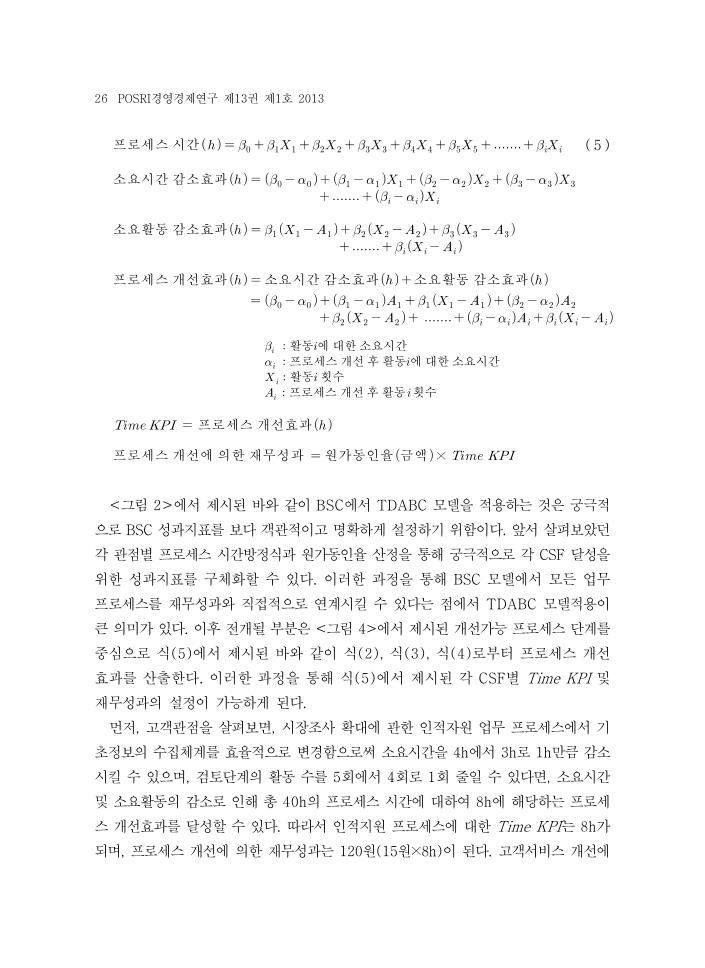

TDABC 모델에 의해 BSC 관점별 성과지표를 설정하기 위해서는 업무 프로세스의 개선효과가 시간방정식을 통해 보다 명확히 산출되어야 한다. 이를 위해서는 앞서 제시된 Kaplan and Anderson(2004, 2007)의 시간방정식을 먼저 고려해야 한다. 식(5)는 식(1)의 시간방정식 개념을 근거로 기존 시간방정식을 수정하여 프로세스 개선에 따른 효과를 소요시간 감소효과와 소요활동 감소효과로 각각 구분하여 나타내

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 25

재무관점 프로세스 개선효과에 의한 재무성과⇧

고객관점 정보수집,검토

고객요청,전달

병목공정 개선, 포장

불량확인,검사

⇧내부프로세스

관점 가공, 완성 구매, 적재,재고보관

시운전, 원료투입, 가공 대기, 도착

⇧학습과

성장관점 커뮤니케이션, 교육 내부정보 수집, 정보공유

고 있다. 여기서 는 기존 프로세스의 개선에 의해 수정된 활동 의 소요시간이며, 는 수정된 활동 의 횟수이다. 결국, 와 는 기존 프로세스에 의한 소요시간과 소요활동 수의 변동을 의미한다. 즉, 식(5)에서 나타낸 바와 같이 프로세스의 개선효과(h)는 각 프로세스에 해당되는 활동의 소요시간 자체가 단축되거나 또는 소요활동의 수가 감소됨으로 인해 개선효과가 시간단위로 먼저 산정된다. 산정된 개선효과(h)는 시간방정식에 의한 객관적 성과지표인 Time KPI로 설정되어 원가동인율에 의해 최종적으로 재무성과와 연계될 수 있다12).

<그림 4> A사의 개선가능 업무 프로세스12) BSC 성과지표를 산출하기 위한 TDABC 모델을 제시한 선행연구나 사례가 현재까지 이루어지지

않아 본 연구에서 제시하는 방법이 실제사례에 적용되었을 때 발생할 수 있는 문제점이 존재할 수 있다. 하지만, 이미 국내외 사례연구로서 TDABC 모델의 시간방정식이 각 프로세스에 대한 소요시간 및 활동 수의 관리를 통해 부가가치를 창출할 수 있는 요인을 정량적 수치로서 분석할 수 있는 도구가 될 수 있음이 입증되고 있으며(안태식 등 2009; 지성권 ․ 이진석 2010; 신성욱 등 2012), 김상일 ․ 구정호(2013)의 연구에서는 두 모델을 접목시키진 않았지만, BSC 도입 기업에서 시간 방정식 구축을 통해 보다 객관적 성과지표에 근접할 수 있는 가능성을 제시하였다. 따라서 본 연구에서 제시한 BSC 성과지표를 위한 개념적 방법론은 업무 프로세스와 재무성과의 직접적 연계측면에서 중요한 의미가 있다고 판단된다.

26 POSRI경영경제연구 제13권 제1호 2013

프로세스 시간

소요시간 감소효과

소요활동 감소효과

프로세스 개선효과

프로세스 개선에 의한 재무성과 원가동인율 금액 ×

활동에 대한 소요시간 프로세스 개선 후 활동에 대한 소요시간 활동 횟수 프로세스 개선 후 활동 횟수

프로세스 개선효과 소요시간 감소효과 소요활동 감소효과

(5)

<그림 2>에서 제시된 바와 같이 BSC에서 TDABC 모델을 적용하는 것은 궁극적

으로 BSC 성과지표를 보다 객관적이고 명확하게 설정하기 위함이다. 앞서 살펴보았던 각 관점별 프로세스 시간방정식과 원가동인율 산정을 통해 궁극적으로 각 CSF 달성을 위한 성과지표를 구체화할 수 있다. 이러한 과정을 통해 BSC 모델에서 모든 업무 프로세스를 재무성과와 직접적으로 연계시킬 수 있다는 점에서 TDABC 모델적용이 큰 의미가 있다. 이후 전개될 부분은 <그림 4>에서 제시된 개선가능 프로세스 단계를 중심으로 식(5)에서 제시된 바와 같이 식(2), 식(3), 식(4)로부터 프로세스 개선효과를 산출한다. 이러한 과정을 통해 식(5)에서 제시된 각 CSF별 Time KPI 및 재무성과의 설정이 가능하게 된다.

먼저, 고객관점을 살펴보면, 시장조사 확대에 관한 인적자원 업무 프로세스에서 기초정보의 수집체계를 효율적으로 변경함으로써 소요시간을 4h에서 3h로 1h만큼 감소시킬 수 있으며, 검토단계의 활동 수를 5회에서 4회로 1회 줄일 수 있다면, 소요시간 및 소요활동의 감소로 인해 총 40h의 프로세스 시간에 대하여 8h에 해당하는 프로세스 개선효과를 달성할 수 있다. 따라서 인적지원 프로세스에 대한 Time KPI는 8h가 되며, 프로세스 개선에 의한 재무성과는 120원(15원×8h)이 된다. 고객서비스 개선에

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 27

인적자원 × × 시장조사확대

프로세스 개선에 따른 재무성과 원 ×시장조사확대 원

고객관리시스템 × × 고객서비스개선

프로세스 개선에 따른 재무성과 원 ×고객서비스개선 원

관한 업무 프로세스에서 효율성을 높이기 위해 고객요청 프로세스 활동 수 8가지를 7가지로, 해당부서 전달 프로세스 활동 수 6가지를 4가지로 각각 줄일 수 있다면, 소요활동이 각각 1가지, 2가지로 감소된다. 기존의 소요시간은 동일하다고 보았을 때 두 프로세스 단계의 활동 수의 감소로 총 41h의 프로세스 시간에 대하여 4h에 해당하는 프로세스 개선효과를 달성할 수 있다. 따라서 고객관리시스템 프로세스에 대한 Time KPI는 4h가 되며, 프로세스 개선에 의한 재무성과는 63원(15.9원×4h)이 된다.

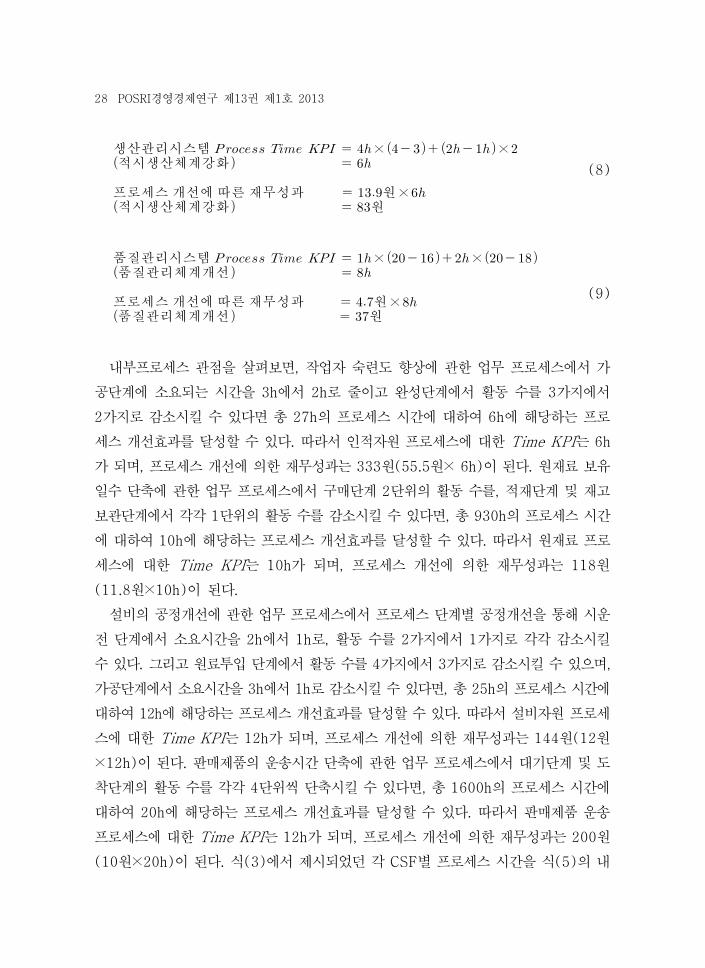

적시생산체계 강화에 관한 업무 프로세스에서 병목공정의 개선단계에 소요되는 활동 수를 4가지에서 3가지로 줄이고, 포장단계에 소요되는 시간을 2h에서 1h로 줄일 경우, 소요시간 및 소요활동의 감소로 인해 총 36h의 프로세스 시간에 대하여 6h에 해당하는 프로세스 개선효과를 달성할 수 있다. 따라서 생산관리시스템 프로세스에 대한 Time KPI는 6h가 되며, 프로세스 개선에 의한 재무성과는 83원(13.9원×6h)이 된다. 품질관리체계의 개선에 관한 업무 프로세스에서 불량확인 단계에 소요되는 활동 수를 20가지에서 16가지로, 검사단계에 소요되는 활동 수를 20가지에서 18가지로 줄일 경우, 소요활동의 감소로 인해 총 129h의 프로세스 시간에 대하여 8h에 해당하는 프로세스 개선효과를 달성할 수 있다. 따라서 품질관리시스템 프로세스에 대한 Time KPI는 8h가 되며, 프로세스 개선에 의한 재무성과는 37원(4.7원× 8h)이 된다. 식(2)에서 제시되었던 각 CSF별 프로세스 시간을 본 연구에서 제시한 식(5)의 내용에 의해 정리하면 해당 프로세스 개선에 의한 Time KPI와 재무성과를 식(6), 식(7), 식(8), 식(9)와 같이 각각 설정할 수 있다.

(6)

(7)

28 POSRI경영경제연구 제13권 제1호 2013

품질관리시스템 × × 품질관리체계개선

프로세스 개선에 따른 재무성과 원 ×품질관리체계개선 원

생산관리시스템 × ×적시생산체계강화

프로세스 개선에 따른 재무성과 원 ×적시생산체계강화 원

(8)

(9)

내부프로세스 관점을 살펴보면, 작업자 숙련도 향상에 관한 업무 프로세스에서 가공단계에 소요되는 시간을 3h에서 2h로 줄이고 완성단계에서 활동 수를 3가지에서 2가지로 감소시킬 수 있다면 총 27h의 프로세스 시간에 대하여 6h에 해당하는 프로세스 개선효과를 달성할 수 있다. 따라서 인적자원 프로세스에 대한 Time KPI는 6h가 되며, 프로세스 개선에 의한 재무성과는 333원(55.5원× 6h)이 된다. 원재료 보유일수 단축에 관한 업무 프로세스에서 구매단계 2단위의 활동 수를, 적재단계 및 재고보관단계에서 각각 1단위의 활동 수를 감소시킬 수 있다면, 총 930h의 프로세스 시간에 대하여 10h에 해당하는 프로세스 개선효과를 달성할 수 있다. 따라서 원재료 프로세스에 대한 Time KPI는 10h가 되며, 프로세스 개선에 의한 재무성과는 118원(11.8원×10h)이 된다.

설비의 공정개선에 관한 업무 프로세스에서 프로세스 단계별 공정개선을 통해 시운전 단계에서 소요시간을 2h에서 1h로, 활동 수를 2가지에서 1가지로 각각 감소시킬 수 있다. 그리고 원료투입 단계에서 활동 수를 4가지에서 3가지로 감소시킬 수 있으며, 가공단계에서 소요시간을 3h에서 1h로 감소시킬 수 있다면, 총 25h의 프로세스 시간에 대하여 12h에 해당하는 프로세스 개선효과를 달성할 수 있다. 따라서 설비자원 프로세스에 대한 Time KPI는 12h가 되며, 프로세스 개선에 의한 재무성과는 144원(12원×12h)이 된다. 판매제품의 운송시간 단축에 관한 업무 프로세스에서 대기단계 및 도착단계의 활동 수를 각각 4단위씩 단축시킬 수 있다면, 총 1600h의 프로세스 시간에 대하여 20h에 해당하는 프로세스 개선효과를 달성할 수 있다. 따라서 판매제품 운송 프로세스에 대한 Time KPI는 12h가 되며, 프로세스 개선에 의한 재무성과는 200원(10원×20h)이 된다. 식(3)에서 제시되었던 각 CSF별 프로세스 시간을 식(5)의 내

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 29

인적자원 × × 작업자숙련도향상

프로세스 개선에 따른 재무성과 원 ×작업자숙련도향상 원

설비자원 × × 공정개선 × ×

프로세스 개선에 따른 재무성과 원 ×공정개선 원

원재료 × × 보유일수단축 ×

프로세스 개선에 따른 재무성과 원 ×보유일수단축 원

판매제품 × × 운송시간단축

프로세스 개선에 따른 재무성과 원 ×운송시간단축 원

용에 의해 정리하면 해당 프로세스 개선에 의한 Time KPI와 재무성과를 식(10), 식(11), 식(12), 식(13)과 같이 각각 설정할 수 있다.

(10)

(11)

(12)

(13)

학습과 성장 관점을 살펴보면, 의사결정구조 개선에 관한 업무 프로세스에서 커뮤니케이션 단계의 소요시간을 4h에서 3h로 줄이고 교육단계의 활동 수를 6가지에서 5가지로 감소시킬 수 있다면, 총 33h의 프로세스 시간에 대하여 6h에 해당하는 프로세스 개선효과를 달성할 수 있다. 따라서 인적자원 프로세스에 대한 Time KPI는 6h가 되며, 프로세스 개선에 의한 재무성과는 136원(22.7원×6h)이 된다. 외부환경 리스크관리에 관한 업무 프로세스에서 정보수집 단계에서 활동 수를 5가지에서 4가지로 1단위 줄이고, 정보공유 단계에서 소요시간을 4h에서 3h로 1h만큼 감소시킬 수 있다면, 총 36h의 프로세스 시간에 대하여 4h에 해당하는 프로세스 개선효과를 달성할 수 있다.

30 POSRI경영경제연구 제13권 제1호 2013

관점 CSF원가

동인율(a)

개선가능 업무 프로세스

소요시간감소

소요활동감소

TimeKPI(b)

재무성과

(a×b)

고객

시장조사확대 15.0원 정보수집, 검토 6h 2h 8h 120원고객서비스개선 15.9원 고객요청, 전달 4h 4h 63원

적시생산체계강화 13.9원 병목공정 개선, 포장 2h 4h 6h 83원품질관리체계개선 4.7원 불량확인, 검사 8h 8h 37원

내부프로세스

작업자숙련도향상 55.5원 가공, 완성 5h 1h 6h 333원보유일수단축 11.8원 구매, 적재, 재고보관 10h 10h 118원

공정개선 12.0원 시운전, 원료투입, 가공 8h 4h 12h 144원운송시간단축 10.0원 대기, 도착 20h 20h 200원

학습과성장

의사결정구조개선 22.7원 커뮤니케이션, 교육 3h 3h 6h 136원외부리스크관리 16.7원 내부정보수집,

정보공유 2h 2h 4h 67원

관리통제시스템 × ×외부리스크최소화

프로세스 개선에 따른 재무성과 ×외부리스크최소화 원

인적자원 × × 의사결정구조개선

프로세스 개선에 따른 재무성과 원 ×의사결정구조개선 원

따라서 관리통제시스템 프로세스에 대한 Time KPI는 4h가 되며, 프로세스 개선에 의한 재무성과는 67원(16.7원×4h)이 된다. 식(4)에서 제시되었던 각 CSF별 프로세스 시간을 식(5)의 내용에 의해 정리하면 해당 프로세스 개선에 의한 Time KPI와 재무성과를 식(14), 식(15)와 같이 각각 설정할 수 있다.

(14)

(15)

<표 5> CSF별 프로세스 개선효과 및 성과지표 설정(A사)

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 31

<표 5>는 각 관점별 CSF에 대한 프로세스 개선효과와 Time KPI, 그리고 재무성과를 각각 설정한 결과를 요약하여 나타내고 있다. 최초 시간방정식에 의해 산출된 원가동인율을 기준으로 개선업무 프로세스 효과를 각각 산출하여 Time KPI를 설정한 후, 각 CSF에 대한 재무성과를 설정하였다. <표 5>에서 나타낸 바와 같이, 각 관점별 CSF에 대하여 모든 프로세스가 Time KPI 설정의 대상이 되며 결과적으로 모든 프로세스의 분석을 통해 재무성과지표의 설정이 가능하게 된다.

5. BSC 관점별 성과지표의 재무성과와의 연계

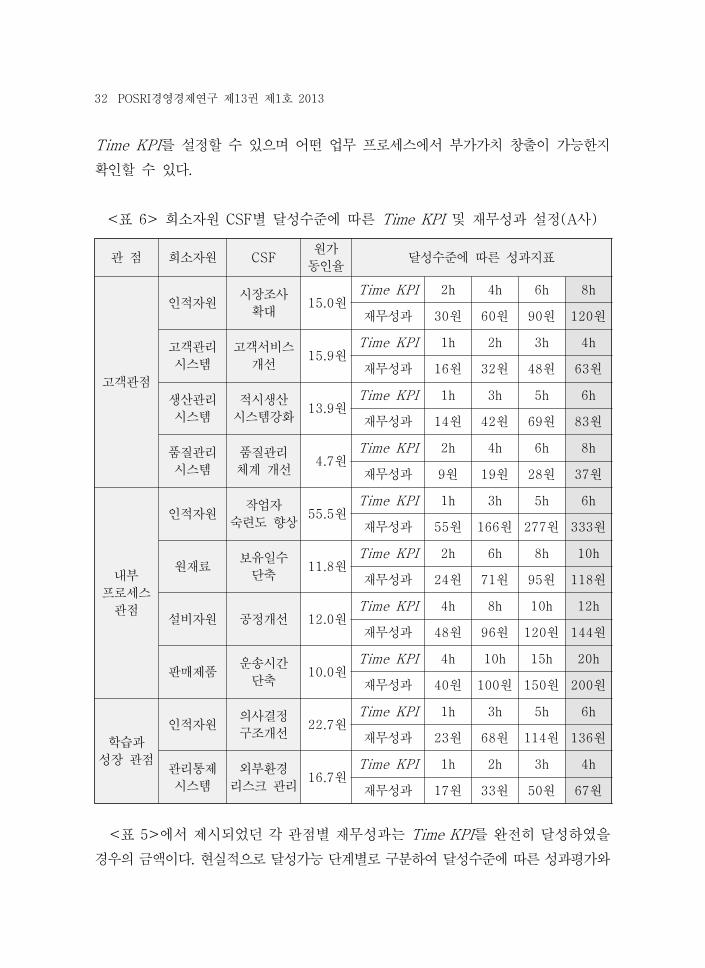

재무관점(Finance Perspective)은 조직의 재무적 성과가 외부 이해관계자에 어떻게 보여지고 있는지에 대한 관점이다(Kaplan and Norton 1992). 기존 BSC 모델에서는 주로 일반적인 회계이익이나 각종 재무지표가 KPI로 구성되지만, TDABC 모델에 의한 재무관점 성과지표는 각 관점별 희소자원 프로세스 시간으로 설정된 Time KPI로서 재무성과지표가 설정된다. <표 6>은 각 관점별 희소자원 및 CSF에 따른 원가동인율과 성과지표인 Time KPI 및 재무성과를 각각 나타내고 있다.

<표 6>에서 나타낸 성과지표는 기존 BSC 재무관점 성과지표와는 중요한 차이가 있는데, 기존 BSC 모델은 학습과 성장, 내부 프로세스, 고객관점 각각의 KPI들이 재무성과에 미치는 영향을 직접적으로 관찰할 수 없는 경우가 많다. 왜냐하면, 가치사슬 상 성과동인으로 판단한 지표들이 상당부분 주관적 측정치로 구성될 수 있기 때문이다. 반면, TDABC 모델에 의한 Time KPI는 학습과 성장, 내부 프로세스, 고객관점별 각각의 목표치가 시간방정식에 의한 원가동인율 및 프로세스 개선효과로 설정되었기 때문에 모두 객관적 측정이 가능하다13). 즉, CSF를 달성하기 위한 업무 프로세스를 파악하고 이에 따른 시간방정식 구축을 통하여 원가동인율과 달성 가능한

13) 현실적으로 모든 BSC상 성과지표가 Time KPI로 적용되기 위한 전제조건은 우선, 모든 조직에서 희소자원 구분이 가능해야 하며, 원가대상이 분명하거나 희소자원 자체의 구분이 확실해야 한다. 그리고 조직의 희소자원별 원가정보가 정확해야 하며, 업무 프로세스별 시간동인이 명확해야 한다. 이러한 전제조건은 모든 프로세스 활동을 계량화 및 객관화하여 소요시간을 줄일 수 있는 대량 생산 체제의 제조업에서 큰 효과를 볼 수 있지만, 고객 맞춤형 형태의 서비스 산업에서는 오히려 일대일 고객서비스에 차질을 줄 수 있는 문제가 존재한다. 따라서 고객서비스를 위주로 하는 산업에서는 직원의 업무 프로세스 설정을 종업원 재량에 맡겨 별도의 성과지표가 산출될 수 있는 방안을 고려해야 할 것이다.

32 POSRI경영경제연구 제13권 제1호 2013

관 점 희소자원 CSF 원가동인율 달성수준에 따른 성과지표

고객관점

인적자원 시장조사 확대 15.0원 Time KPI 2h 4h 6h 8h

재무성과 30원 60원 90원 120원고객관리시스템

고객서비스개선 15.9원 Time KPI 1h 2h 3h 4h

재무성과 16원 32원 48원 63원생산관리시스템

적시생산 시스템강화 13.9원 Time KPI 1h 3h 5h 6h

재무성과 14원 42원 69원 83원품질관리시스템

품질관리체계 개선 4.7원 Time KPI 2h 4h 6h 8h

재무성과 9원 19원 28원 37원

내부 프로세스

관점

인적자원 작업자숙련도 향상 55.5원 Time KPI 1h 3h 5h 6h

재무성과 55원 166원 277원 333원

원재료 보유일수단축 11.8원 Time KPI 2h 6h 8h 10h

재무성과 24원 71원 95원 118원

설비자원 공정개선 12.0원 Time KPI 4h 8h 10h 12h재무성과 48원 96원 120원 144원

판매제품 운송시간 단축 10.0원 Time KPI 4h 10h 15h 20h

재무성과 40원 100원 150원 200원

학습과 성장 관점

인적자원 의사결정구조개선 22.7원 Time KPI 1h 3h 5h 6h

재무성과 23원 68원 114원 136원관리통제시스템

외부환경리스크 관리 16.7원 Time KPI 1h 2h 3h 4h

재무성과 17원 33원 50원 67원

Time KPI를 설정할 수 있으며 어떤 업무 프로세스에서 부가가치 창출이 가능한지 확인할 수 있다.

<표 6> 희소자원 CSF별 달성수준에 따른 Time KPI 및 재무성과 설정(A사)

<표 5>에서 제시되었던 각 관점별 재무성과는 Time KPI를 완전히 달성하였을 경우의 금액이다. 현실적으로 달성가능 단계별로 구분하여 달성수준에 따른 성과평가와

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 33

연계시킬 수 있다. 따라서 <표 6>은 네 가지 관점별로 설정되었던 Time KPI와 재무성과를 단계별로 나누어 재설정한 결과이다. 이를 통해, 성과평가 시 달성수준에 따라서 보상으로 연계될 수 있는 시스템을 구축할 수 있다. 결과적으로 각 희소자원별 CSF에 따른 업무 프로세스 개선효과가 시간방정식에 의해 설정되었다면, 실제 달성된 프로세스 개선효과 역시 시간방정식으로 측정이 가능하기 때문에 Time KPI의 실제달성 여부를 확인할 수 있다.

6. BSC 구축에 있어서 TDABC 모델적용의 시사점

가상기업 A의 예시를 통해 본 연구에서 제시하였던 <그림 2>의 TDABC 모델적용 과정을 BSC 관점별로 각각 살펴보았다. 본 적용과정을 통해 BSC와 TDABC 모델의 개념적 접근에서부터 성과지표 산출에 대한 구체적 방법론을 살펴봄으로써 BSC 성과지표 산정에 있어 TDABC 모델적용 가능성을 탐색해보았다. BSC가 성공적으로 구축되고 정착되기 위해서는 성과동인 간 유기적 연계와 각 관점별 성과지표가 궁극적인 성과지표인 재무성과와 직접적으로 연계되어야 한다. 지금가지 가상기업 A의 예시를 통해 살펴본 바와 같이, BSC 구축 및 성과지표 설정에 있어서 TDABC 모델적용은 다음과 같은 중요한 시사점들을 제시한다.

첫째, CSF 및 성과지표를 설정함에 있어 그 출발점은 조직 내 가용자원인 희소자원이다. BSC를 통한 성과창출에 있어서 TDABC 모델적용을 통해 조직 내 어떤 자원이 얼마나 부가가치를 창출할 수 있는지를 분석할 수 있다. 즉, 조직의 성과를 달성하기 위해 BSC의 네 가지 관점별 가용자원에 보다 중점을 두어 그 활용도와 효율성을 고려함으로써 관심대상 자원에 대한 보다 면밀한 분석이 가능하다. 그리고 희소자원에 대한 각 관점별 CSF는 먼저 희소자원으로부터 부가가치 창출이 가능한 항목을 먼저 고려하게 됨으로써 보다 현실적인 CSF 설정이 가능하다.

둘째, 설정된 CSF에 해당하는 업무 프로세스를 정립함으로써 성과동인과 성과지표의 유기적 연계가 가능하다. 성과지표의 설정은 성과동인에 관한 철저한 분석을 통해 이루어져야 하는데 TDABC 모델의 업무 프로세스를 통해 성과동인 분석이 가능하다. 특히, 해당 프로세스별 인과관계 분석을 통해 업무 프로세스가 정립되기 때문에 어떤 프로세스 단계에서 비효율적인 부분이 발생되는지 확인이 가능하다.

셋째, 성과지표를 설정함에 있어 각 업무 프로세스 소요시간과 활동 수를 고려한

34 POSRI경영경제연구 제13권 제1호 2013

Time KPI로서 성과지표를 구성하였는데 이를 통해 비재무적 관점의 성과지표 측정에 있어서 객관성을 높일 수 있다. 특히, Kaplan and Anderson(2004, 2007)이 제시 하였던 시간방정식에 대하여 성과지표를 산출하기 위한 개선 프로세스를 고려하여 기존에 제시되었던 시간방정식을 보다 현실적으로 수정시킨 부분은 향후 TDABC 연구나 실무사례에 좋은 참고가 될 수 있다. 본 연구에서 제시된 Time KPI는 정확한 업무 프로세스 분석에 근거하여 정보는 주관적 판단에서 야기될 수 있는 오류를 최소화시킬 수 있다.

마지막으로 Time KPI를 통한 재무성과와의 직접적 연계는 BSC의 네 가지 관점별로 전략적 분석이 가능하도록 한다. 예를 들어 재무성과를 달성함에 있어 희소자원이 비효율적으로 사용될 경우 성과를 최대화할 수 있는 최적의 자원배치를 고려할 수 있다. 또한 업무 프로세스에서 재무성과 달성에 문제가 될 수 있는 요인을 분석하여 개선함으로써 개선의 효과를 직접적으로 재무성과와 연계시킬 수 있다. 결론적으로 TDABC 모델을 통해 희소자원과 업무 프로세스를 정확하게 분석함으로써 다양한 전략적 의사결정이 가능하며 달성실적의 피드백을 통해 의사결정에 대한 리스크도 축소할 수 있다. 이상의 결과들을 종합해보면 TDABC 모델을 통해 기본적 활동기준원가계산 방법을 BSC 성과지표의 객관성을 높이는 수단으로서 활용할 수 있으며, 각 관점별 가용자원 활용도와 프로세스를 고려함으로써 인과관계를 보다 명확하게 설정할 수 있다. 따라서 기존 ABC 모델이 BSC 모델에서 원가의 정확성에 의한 성과지표 객관성에 기여할 수 있다면, TDABC 모델은 원가의 정확성뿐만 아니라 성과동인의 인과관계 측면에서 BSC와 더 많은 부분에서 접목될 수 있음을 기대할 수 있다.

Ⅴ. 결론 및 향후과제

본 연구에서는 가상기업 A사의 예시를 통해 BSC 모델의 학습과 성장 관점, 내부 프로세스 관점, 그리고 고객관점이 각각 TDABC 모델적용을 통해 재무관점에 연계되는 과정을 탐색하였다. BSC 구축과 성과지표 설정에 대하여 지금까지 살펴본 TDABC 모델의 방법론적 접근과정 및 결론을 요약하면 다음과 같다.

첫째, TDABC 모델을 적용함에 있어 희소자원을 중심으로 BSC 관점별 성과지표 달성과 관련되는 주요성공요인(CSF)을 각각 설정하였다. 이러한 과정이 의미하는 것은

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 35

부가가치 창출을 위한 요소를 가용자원 중심으로 분석함으로써 성과동인의 발생원천이 결국 가용자원임을 인식하는 것이다. 또한 가용자원을 중심으로 CSF에 대한 업무 프로세스를 정립함으로써 업무 프로세스별 인과관계를 통해 성과동인을 분석할 수 있다.

둘째, 일반적인 BSC의 KPI와는 달리, 본 연구에서는 CSF의 인과관계를 바탕으로 업무 프로세스를 설정하고, 각 프로세스별 소요시간 및 활동 수에 근거한 시간방정식을 통하여 프로세스 시간을 각각 산출하였다. 이러한 과정을 통하여 TDABC에서 강조하는 프로세스 중심의 부가가치의 창출요소가 어떻게 프로세스 개선효과로 나타나는지 방법론적으로 확인할 수 있다. 그리고 재무성과와의 연계를 위한 Time KPI 설정은 각 프로세스에 대한 개선효과의 객관화된 수치이며 Kaplan and Anderson (2004, 2007)의 시간방정식을 활용하여 프로세스 개선효과가 어떠한 형태로 성과 지표가 될 수 있는지를 보여주고 있다.

셋째, 가상기업 A사의 예시에서는 Time KPI로 성과지표를 설정함으로써 모든 관점에 대한 프로세스 개선효과가 재무성과와 직접적으로 연계될 수 있도록 하였다. 모든 관점별 재무성과와의 연계는 성과지표 달성에 있어 프로세스 개선사항을 명확하게 제시할 수 있고, 각 업무 프로세스의 부가가치 창출을 위한 전략적 의사결정에 유용한 정보를 제공할 수 있다. 결과적으로 BSC에 대한 TDABC의 방법론적 접근은 사용자원 중심적 BSC 모델구축을 통해 각 관점별 희소자원의 효율적 사용에 관한 분석에 중점을 둔다. 즉, 이러한 방법론적 접근은 희소자원에 대한 업무 프로세스의 개선점과 최적 배치에 관한 부분을 동시에 고려해야함을 의미하며, 이러한 부분을 고려할 수 있는 BSC 구축모델은 전략적 의사결정의 폭을 보다 넓힐 수 있는 도구가 될 수 있음을 시사하고 있다.

본 연구의 시사점은 다음과 같다. 첫째, ABC의 대안으로만 제시된 TDABC 모델을 BSC와 접목시킴으로써 전략적 활용도를 고찰하였다. 즉, 효율적 원가계산의 수단으로만 부각되고 있는 TDABC 모델이 BSC 구축모델과 결합됨으로써 성과동인과 재무성과와의 연계성 부분이 좀 더 명확히 제시될 수 있고, 프로세스 분석을 통한 전략적 활용이 가능함을 제시하였다. 특히, 가상의 예시를 활용하였지만 기본적인 시강방정식 모델 수정을 통해 프로세스 개선효과를 소요시간 감소효과와 소요활동 감소효과로 각각 구분하여 성과지표를 설정한 부분은 기존 TDABC관련 연구에서도 다루지 않았던 새로운 시도로서 그 의미가 있다. 둘째, 본 구축모델을 통해 BSC에서 사용자원 중심적

36 POSRI경영경제연구 제13권 제1호 2013

분석이 가능하였으며, 모든 관점에서 업무 프로세스의 인과관계를 정립함으로써 성과동인에 대한 객관적인 분석이 가능하였다. 따라서 부가가치 창출요소에 관한 보다 자세한 BSC 성과지표 설정모델을 제시하였다는 점에서 본 연구의 의의를 찾을 수 있다. 마지막으로 본 연구를 통하여 TDABC 모델이 BSC시스템 하에서 다양한 관리시스템과 결합될 수 있는 가능성을 제시하였다. 즉, 본 연구의 모델을 좀 더 확장시킨다면 자원중심적 분석과 고객 측면, 운영 측면 그리고 관리통제 측면에 해당하는 여러 가지 분석요소들을 동시에 고려할 수 있는 다양한 모델구축이 가능하다.

본 연구의 한계점은 다음과 같다. 첫째, TDABC 모델의 성공적 구축은 프로세스별 정확한 소요시간 및 활동정보가 전제가 되어야 가능하다. 이러한 부분은 모델구축을 위한 예시가 아닌 실제 기업의 사례를 적용한 연구를 통해 규명되어야 한다. 도입부분에서 이미 언급하였듯이 현재 국내에서 TDABC 모델을 적용하고 있는 기업이 드문 현실이다. 따라서 BSC를 도입하고 있는 기업들을 대상으로 TDABC 모델을 실제로 적용하였을 때 이론적 접근법에 대한 문제점을 발견할 수 있을 것이다. 둘째, BSC는 다양한 구성요인들이 결합된 종합적인 관리시스템이다. TDABC 모델 이외에 다양한 관리시스템과 동시에 결합되었을 때, 그 효과에 관한 부분이 추가적으로 분석되어야 한다. 마지막으로 TDABC 모델적용 결과 희소자원 배치와 프로세스 분석을 중심으로 설정된 Time KPI가 시간동인 이외에 업무 프로세스 상 다양한 원가동인이 발생할 수 있을 경우, 재무성과와의 연계에서 어떠한 부분을 추가적으로 고려할 필요성이 있는지 살펴볼 수 있다. 본 연구에서 시간동인 이외에 원재료 및 판매제품을 원가동인으로 활용하였지만 면적, 수량 등 보다 다양한 원가동인에 의해 KPI가 설정되었을 때, 재무성과와의 연계 측면에서 어떠한 차이점이 발생할 수 있는지 실제사례를 통해 규명할 수 있을 것이다.

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 37

<參考文獻>

김상일, 구정호. “보험업에서의 TDABC 이론과 실제,” 「회계저널」, 제22권, 2013, pp.335-362.

김진환, 옥용재, 신홍철. “BSC 도입기업의 KPI 인과관계 검증 연구 : LG 디스플레이(LGD) 사례,” 「회계저널」, 제19권, 2010, pp.281-310.

신성욱, 이진석, 최원주. “시간동인 ABC 모델에 의한 제품별 예산수립: D사 적용 사례,” 「회계저널」, 제21권, 2012, pp.153-181.

안태식, 김재식, 최연식, 정형록. “생명보험회사 다차원수익성분석시스템의 설계와 활용,” 「회계저널」, 제18권, 2009, pp.161-196.

안태식, 정형록, 송승아. “은행업의 시간동인 ABC 모형개발과 서비스별 원가산정,” 「회계저널」, 제18권, 2009, pp.185-219.

이상철, 정문종, 김찬열. “KOTRA의 전략적 성과관리제도에 대한 사례연구,” 「관리회계연구」, 제11권, 2011, pp.37-111.

이진석. “전략적 의사결정 수단으로서의 시간동인 ABC 모델: 원가계산 사례를 중심으로,” 「POSRI경영경제연구」, 제11권, 2011, pp.5-29.

이재실, 서영호. “BSC, EVA, ABC의 통합 품질모델 개발과 적용에 관한 연구,” 「품질경영학회지」, 제32권, 2004, pp.81-93.

오준환. “SCM과 BSC를 활용한 벤처기업의 평가 및 관리모형 실증연구,” 「벤처경영연구」, 제8권, 2005, pp.27-53.

육근효. “정부기관에 있어서 관리회계기법의 도입사례와 시사점: ABC(활동기준원가계산)를 중심으로,” 「관리회계연구」, 제6권, 2006, pp.83-104.

장지인, 윤병섭, 신창환. “전략적 성과관리 체계정착 공기업의 글로벌경쟁력 확보 사례 : KEPCO,” 「관리회계연구」, 제9권, 2010, pp.1-36.

정순여, 백태영, 박정환. “한국농어촌공사의 성과관리시스템에 관한 사례연구,” 「관리회계연구」, 제9권, 2010, pp.275-307.

지성권, 이진석. “시간동인 ABC 모델에 의한 제품원가 적용사례 연구 : H사 Chemical-Product사업부를 중심으로,” 「관리회계연구」, 제10권, 2010, pp.157-190.

38 POSRI경영경제연구 제13권 제1호 2013

한승현. “활동원가회계(ABC)시스템이 균형성과표(BSC)를 이용한 조직성과에 미치는 영향에 관한 실증연구,” 동국대 대학원 석사학위논문, 2006.

Banker, R. D., C. Konstants, and R. Mashruwala. “A contextual study of links between employee satisfaction, employee turnover, customer satisfaction and financial performance,” Working Paper, University of Texas at Dallas, Texas. 2000.

Crosby, L., and L. Sheery. “Cause and Effect,” Marketing Management, Vol.15, 2006, pp.12-13.

Foster, G., and M. Gupta. “Manufacturing overhead cost driver analysis,” Journal of Accounting and Economics, Vol.12, 1990, pp.309-337.

Ittner, C. D., and D. F. Larker. “Are non-financial measures leading indicators of financial performance: An Analysis of customer satisfaction,” Journal of Accounting Research, Vol.36, 1998, pp.1-35.

Kaplan, R. S. “Integrating Shareholder Value and Activity-Based Costing with The Balanced Scorecard, Part I,” http//harvard business online. hbsp. havard. edu., 2001.

___________ ., and D. P. Norton. “The balanced scorecard-measures that drive performance,” Harvard Business Review, Vol.70, 1992, pp.71-79.

_____________________________. “The Balanced Scorecard,” Harvard Business School Press, 1996.

_____________________________. “The Strategy-Focused Organization,” Harvard Business School Press, 2000.

___________ ., and S. Anderson. “Time-driven activity-based costing,” Harvard Business Review, Vol.82, 2004, pp.131-138.

_____________________ _ _ _____. “Time-driven activity-based costing, a Simpler and more Powerful Path to Higher Profits,” Harvard Business School Press, 2007.

Olve, Nils-Goran, Jan Roy, and M. Wetter. “Performance Drivers,” John Wiley & Sons, 1999.

BSC 성과지표 설정에 관한 방법론적 접근 : 시간동인 ABC 모델을 중심으로 39

Olson, E. M., and S. F. Slater. “The Balanced Scorecard, Competitive Strategy, and Performance,” Business Horizons, Vol.45, 2002, pp.11-16.