cointegration and ecm

TRANSCRIPT

Cointegration Analysis and ECM Before discussing co-integration concept, we need to talk about other relating concepts that are very important in understanding co-integration. Spurious Regression Phenomena. Suppose there are 2 independent random walk models yt = yt-1 + ut; ut ~ N (0,1); ut white noise xt = xt-1 + vt; vt ~ N (0,1); vt white noise

From earlier discussion, yt and xt are not stationer (Why?). More over, yt and xt are not correlated (based on the way the variables are generated). However, when we regress xt on yt we will have the following result:

yt = -13.2556 + 0.3376 xt t: (-21.37) (7.61) R2 = 0.1044 and d = 0.0121.

Comments on the regression results: 1. Based on t test, xt influences yt even though R2 is small. 2. But, from the process of generating xt and yt they are

statistically independent; so no causality between xt and yt. 3. Therefore, we have to be very careful in regressing a non-

stationery time series on another non-stationary time series. This regression may yield a spurious regression

4. According to Granger and Newold, if a regression has R2 > d, it is suspected that the regression is a spurious (non-sense)

Observe the following regression results obtained from regressing GDP on M1 (money supply) using Canada data:1971-I s/d 1988-IV:

1. ln M1t = - 10.2571 + 1.5975 ln GDPt

t: (-12.94) (25.89) R2 = 0.9463; d = 0.3254

2. Δ ln M1t = 0.095 + 0.5833 Δ ln GDPt

t: (2.4957) (1.8958) R2 = 0.0885; d = 1.739

Please comments on these results. Do you suspect that there are spurious regressions?

Stationerity Test To analyze a time series regression, we need to test whether the regressand and the regressors are stationer. That is why we need to know several stationery tests. We have learned 2 (two) stationery tests: graphical test and correlogram test. We need to learn more on other stationery tests.

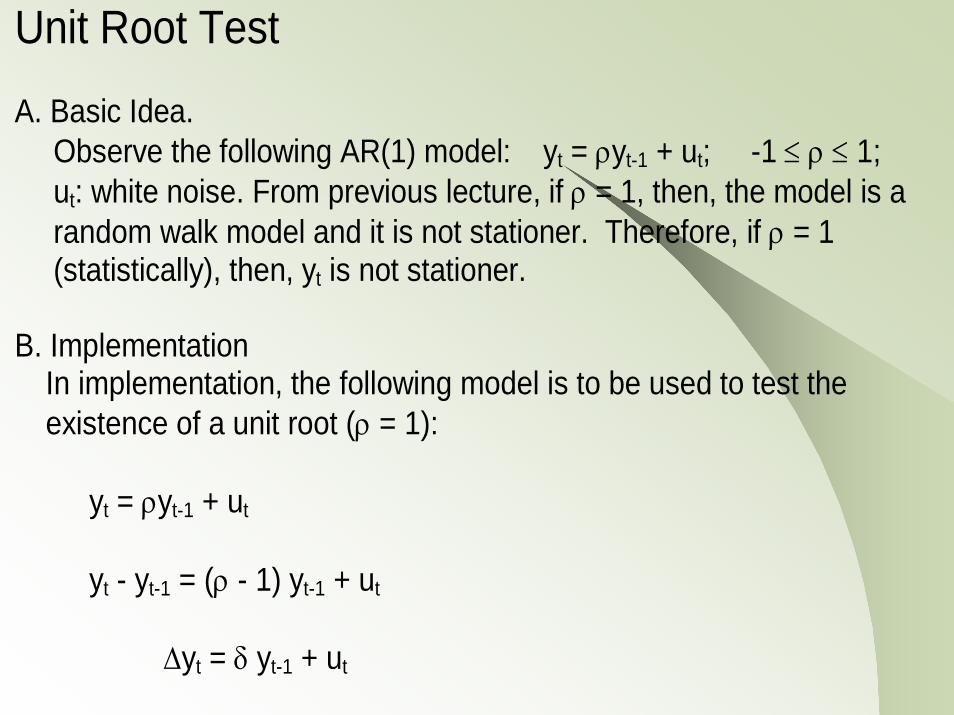

Unit Root Test A. Basic Idea.

Observe the following AR(1) model: yt = ρyt-1 + ut; -1 ≤ ρ ≤ 1; ut: white noise. From previous lecture, if ρ = 1, then, the model is a random walk model and it is not stationer. Therefore, if ρ = 1 (statistically), then, yt is not stationer.

B. Implementation

In implementation, the following model is to be used to test the existence of a unit root (ρ = 1): yt = ρyt-1 + ut yt - yt-1 = (ρ - 1) yt-1 + ut Δyt = δ yt-1 + ut

So, to test a unit root, do the following steps: 1. Regress yt-1 on Δyt 2. Test the hypothesis that ρ = 1 or δ = 0 3. If the hypothesis rejected, then ρ ≠ 1 and it means yt stationer.

Dickey Fuller - (DF) Test Dickey and Fuller indicate that the hypothesis of δ = 0 should not use t test since δ is not distributed based on t distribution but based on τ (tau) distribution and therefore τ test should be used. DF have generated a table (a kind of t table ) to test the unit root. DF use 3 different random walk models: 1. Δyt = δ yt-1 + ut 2. Δyt = b1 + δ yt-1 + ut 3. Δyt = b1 + b2t + δ yt-1 + ut

Hypothesis H0 : δ = 0 ; yt not stationer H1 : δ < 0 ; yt stationer. (remark: δ never > 0 since δ = ρ - 1 and ρ ≤ 1) Steps of Dickey Fuller Test:

1. Estimate model 1 or 2 or 3 2. Calculate τ statistics = (coefficient of yt-1 / standard error). 3. If |τ| calculated > τ of DF table or MacKinon table, then

reject the hypothesis of δ = 0. in this case, yt stationer. 4. Bila |τ| calculated < τ of DF table, then yt is not stationer.

Ilustration: (i). Δ GDPt = 0.00576 GDPt-1 τ = (5.798); R2 = 0.0152; d = 1.34 (ii). Δ GDPt = 28.2054 – 0.00136 GDPt-1 τ = (1.1576) (-0.2191) ; R2 = 0.00056; d = 1.35 (iii). Δ GDPt = 190.3857 + 1.4776t – 0.0603 GDPt-1

τ = (1.8389) (1.6109) (-1.6252) DF Table

α = 1% α = 5% α = 10% Model 1 -2.5897 -1.9439 -1.6177 Model 2 -3.5064 -2.8947 -2.5842 Model 3 -4.0661 -3.6414 -3.1567

Model 1 tidak dianalisis karena estimasi dari δ positif. Padahalδ = ρ -1 dan nilai ini seharusnya negatif karena ρ ≤ 1. Ini berartibahwa model 1 menghasilkan estimate ρ > 1 yang tidak relevan. Untuk model 2, |τ| = 0.2191 lebih kecil dari absolut nilai kritis TabelDF untuk model 2. Berarti berdasarkan tes DF pada model 2, GDPtidak stasioner. Dengan cara yang sama, untuk model 3,|τ| = 1.6252. Nilai ini lebih kecil dari absolut nilai kritis Tabel DF untukmodel 3. Artinya, berdasarkan tes DF pada model 3, GDP tidakstasioner juga.

Augmented Dickey – Fuller (ADF) Test Pada Tes DF diasumsikan bahwa residual tidak berkorelasi satusama lain (ut uncorrelated). Tetapi, bila ut saling berkorelasi, Dickeydan Fuller menciptakan tes lain yang lebih fleksibel (longgarpersyaratannya) yang disebut Tes Augmented Dickey-Fulller (ADF) Misalkan kita menggunakan model

Δyt = b1 + b2t + δ yt-1 + ut ADF: Δyt = b1 + b2t + δ yt-1 + ai ∑ Δ yt-i + et . . . . . (iv)

Banyaknya variabel jeda yang digunakan ditentukan secara empiris.Idenya adalah menggunakan variabel jeda secukupnya agar erroryang digunakan tidak saling berkorelasi. Pada intinya , tahapan TesADF hampir sama dengan Tes DF, yaitu masih mengetes apakahδ = 0. Tes ini masih menggunakan nilai kritis seperti pada Tabel DF.Sebagai ilustrasi, model (iv) diestimasi dan hasilnya sebagai berikut: Δ GDPt =234.9729+1.8921t – 0.0786GDPt-1+0.3557 ΔGDPt-1 t = (2.3833) (2.1522) (-2.2152) (3.4647) R2 = 0.1526; d= 2.0858 Dari hasil regresi, |τ| = 2.2152 lebih kecil dari nilai kritis yang adapada Tabel DF model 3. Dengan demikian, berdasarkan Tes ADF,GDP juga tidak stasioner.

Komentar tentang Tes unit root

1. Ada beberapa tes unit root telah ditawarkan. Masing-masingada keterbatasannya. Kebanyakan tes ini berdasarkan padahipotesis bahwa time series yang dianalisis mempunyai unitroot yang berarti tidak stasioner. Hal yang membedakan antarasatu tes dengan lainnya adalah ukuran dan kekuatan tes.

2. Ukuran tes mengacu pada tingkat signifikasi yang digunakan;

biasanya 1%, 5% atau 10%. Bisa saja dari suatu tesdisimpulkan bahwa pada tingkat 5% series yang dianalisis tidakstasioner. Tetapi bisa disimpulkan stasioner pada tingkat 10%.Tingkat signifikansi mana yang kita pilih?

3. Kekuatan tes.

Beberapa tes termasuk Tes DF mempunyai kekuatan yangrendah. Artinya, mereka cenderung menerima (tidak menolak)hipotesis adanya unit root meskipun tidak ada.

o Kekuatan tes tergantung pada rentangan waktu yang

digunakan. Misalnya saja, tes unit root yang menggunakan 30 pengamatan dengan rentang waktu 25tahun mungkin mempunyai kekuatan lebih biladibandingkan dengan tes yang menggunakan 100pengamatan dengan rentang waktunya yang hanya 4bulan.

o Bila ρ ∼ 1 (dekat dengan 1) tetapi tidak persis 1, tes unit

root bisa menyatakan bahwa series yang dianalisis tidakstasioner. Padahal seriesnya mungkin stasioner.

o Jika mau mengetes data yang sudah di difference,sebaiknya jangan menggunakan tes DF atau ADFmelainkan menggunakan Tes Dickey-Pantola karena tesini dapat mengetes keberadaan unit root yang lebih darisatu.

4. Tes unit root ini tidak dapat menangkap adanya “structural breaks” pada suatu time series.

Kointegrasi: Regresi time Series tidak stasioner pada time series tidak stasioner lainnya.

Telah kita bicarakan bahwa bila kita meregresikan data timeseriesdengan regressand serta regressornya tidak stasioner, makaregresi tersebut dapat mengakibatkan adanya regresi yangspurious (salah). Akan kita analisis data PCE (Personal Consumption Expenditure)dan PDI (Personal Disposable Income), suatu data makro ekonomiAS dari 1970-I s/d 1991-IV (88 pengamatan). Telah dites bahwadata PCE dan PDI tersebut tidak stasioner. Sekarang, kita akan meregresikan PCE pada PDI sebagai berikut: PCEt = b1 + b2 PDIt + ut; atau ut = PCEt – b1 - b2 PDIt

Berdasarkan suatu tes, ternyata ut stasioner. Bila ini terjadi,berarti ada fenomena baru karena meskipun PCE dan PDI tidakstasioner, pada kombinasi liniernya, ut, tren mereka telah salingterhilangkan (saling ternetralkan). Dalam situasi seperti ini, kitakatakana bahwa PCE dan PDI saling berkointegrasi . Parameterb2 disebut parameter kointegrasi; sedangkan regresinya disebutregresi kointegrasi. Berdasarkan teori ekonomi, dua variabel akan berkointegrasi bilamereka mempunyai relasi jangka panjang atau keseimbanganjangka panjang diantara mereka.

Secara umum, bila ada dua variabel timeseries yang masing-masing merupakan series yang tidak stasioner, akan tetapi bila kombinasi linier dari dua variabel tersebut merupakan time seriesyang stasioner maka kedua timeseries tersebut dikatakanberikointegrasi. Lebih spesifik lagi, misalkan saja, xt dan yt masing-masing tidak stasioner, tetapi zt = xt - λ yt merupakan timeseries yang stasioner, maka pada situasi seperti ini, xt dan yt dikatakan berkointegrasidan λ disebut parameter kointegrasi.

Komentar 1. Kontribusi yang sangat berharga dari konsep unit root dan

kointegrasi adalah adanya paksaan kepada kita agarmengecek apakah residual dari suatu regresi stasioner atautidak.

2. Granger mengatakan bahwa Tes Kointegrasi dapat dipandang

sebagai tes pendahuluan (pretest) untuk menghindari adanyaregresi spurious.

Tes Kointegrasi Ada beberapa Tes Kointegrasi yang disajikan pada beberapaliteratur. Namun, pada pembahasan saat ini akan disampaikan 2tes saja yang sangat sederhana yaitu: (i). Tes DF atau ADF (ii). Tes CRDW (Cointegrating Regression Durbin – Watson)

Tes Engle–Granger (EG) atau Tes Augmented Engle–Granger (AEG) Tes ini sebenarnya adalah modifikasi dari Tes DF atau Tes ADFyang intinya, tahapannya sebagai berikut:

1. Regresikan PCE pada PDI, hasilnya: PCEt = -171.441 + 0.967 PDIt t : (-7.481) (119.871) R2 = 0.1422; d = 2.2775

2. Hitung residual ut dan regresikan Δut pada ut-1, diperoleh: Δut = -0.2753 ut-1

t : (-3.7791) R2 = 0.1422; d = 2.2775

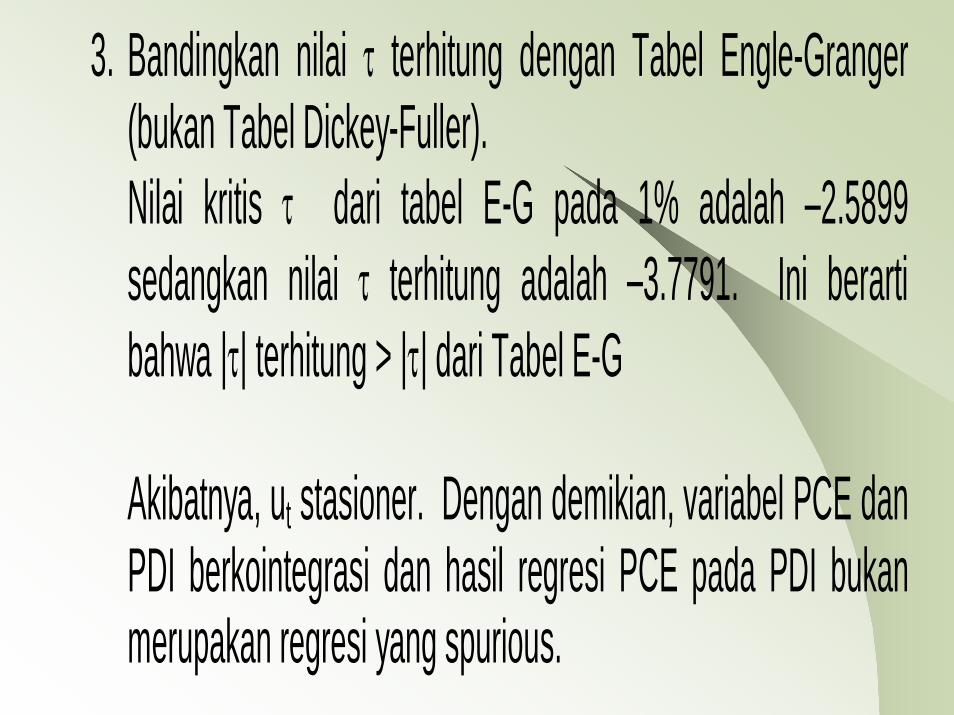

3. Bandingkan nilai τ terhitung dengan Tabel Engle-Granger (bukan Tabel Dickey-Fuller). Nilai kritis τ dari tabel E-G pada 1% adalah –2.5899 sedangkan nilai τ terhitung adalah –3.7791. Ini berarti bahwa |τ| terhitung > |τ| dari Tabel E-G Akibatnya, ut stasioner. Dengan demikian, variabel PCE danPDI berkointegrasi dan hasil regresi PCE pada PDI bukanmerupakan regresi yang spurious.

Interpretasi Model Regresi Kointegrasi PCE pada PDI:

1. Fungsi PCEt = -171.4412 + 0.9672 PDIt disebut sebagaifungsi konsumsi jangka panjang.

2. Sedangkan slop PDIt yang sebesar 0.9672 merupakan

MPC (Marginal Propensity to Consume) jangka panjangatau MPC keseimbangan.

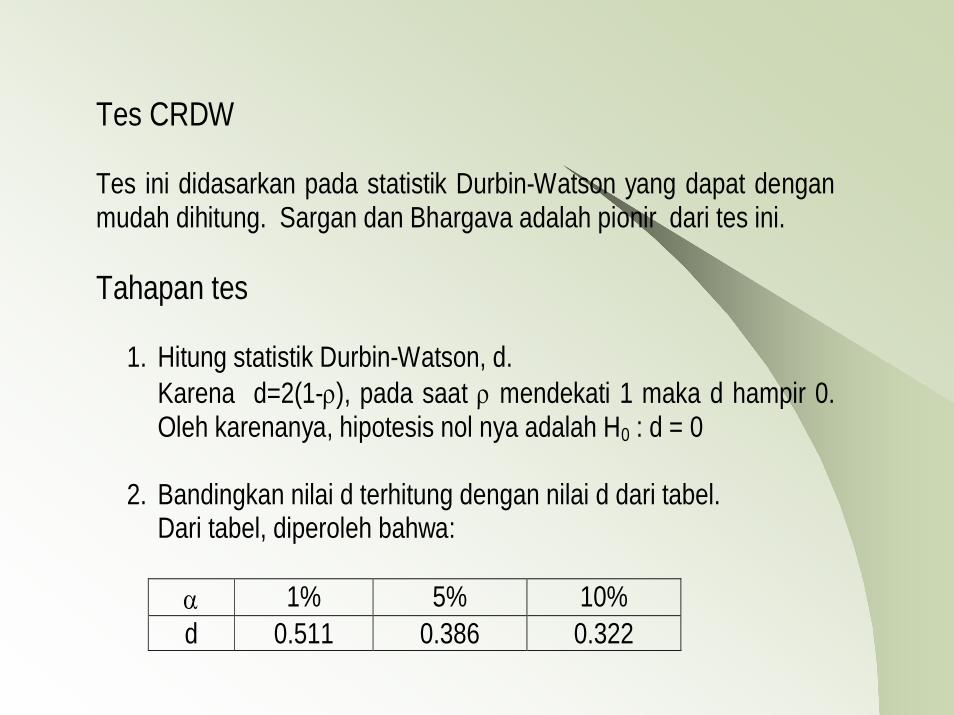

Tes CRDW Tes ini didasarkan pada statistik Durbin-Watson yang dapat dengan mudah dihitung. Sargan dan Bhargava adalah pionir dari tes ini. Tahapan tes

1. Hitung statistik Durbin-Watson, d. Karena d=2(1-ρ), pada saat ρ mendekati 1 maka d hampir 0. Oleh karenanya, hipotesis nol nya adalah H0 : d = 0

2. Bandingkan nilai d terhitung dengan nilai d dari tabel.

Dari tabel, diperoleh bahwa:

α 1% 5% 10% d 0.511 0.386 0.322

3. Bila d terhitung > d tabel, tolak hipotes bahwa d = 0 atau ρ = 1 yang berarti ut stasioner dan terjadi kointegrasi antara PCE dan PDI. Ternyata, d terhitung = 0.5316 > d tabel = 0.511 (1%). Akibatnya, PCE dan PDI memang berkointegrasi atau ada hubungan jangka panjang antara PCE dan PDI meskipun PCE dan PDI masing-masing tidak stasioner.

Kointegrasi dan ECM (Error Correction Mechanism) Pada diskusi terdahulu, kita telah tunjukkan bahwa PCE dan PDI berkointegrasi; yaitu mereka mempunyai hubungan jangka panjang atau keseimbangan jangka panjang. Dalam jangka pendek, mungkin terjadi ketidak seimbangan. Oleh karenanya, kita dapat menganggap persamaan: ut = PCEt – b1 – b2 PDIt sebagai kesalahan keseimbangan (equlibrium error).

Kesalahan keseimbangan ini akan digunakan untuk menghubungkan antara perilaku PCE jangka pendeknya dan PCE jangka panjangnya. Teknik Error Correction Mechanism (ECM) ini dikenalkan oleh Sargan dan dipopulerkan oleh Engle dan Granger untuk mengoreksi ketidakseimbangan. Teori Representasi Granger. Bila variabel y dan x berkointegrasi, maka hubungan antara y dan x dapat dinyatakan sebagai ECM.

Ilustrasi Konseptual Perhatikan model berikut (Hubungan antara PCE dan PDI) Δ PCEt = a0 + a1 Δ PDIt + a2 ut-1 + et . . . . . . . (1) dengan ut-1 = PCEt-1 – b1 – b2 PDIt-1, ut-1 = error regresi kointegrasi lag 1 Persamaan ECM tersebut (persamaan (1)) menyatakan bahwaΔPCE tergantung pada ΔPDI dan tergantung juga pada errorkeseimbangan, ut-1.

Bila ut-1 > 0, maka modelnya tidak dalam keseimbangan. Misalkansaja ΔPDI = 0 dan ut-1 > 0. Ini berarti bahwa PCEt-1 diatas nilai keseimbangannya yaitu a0 + a1 PDIt-1. Oleh karena itu, nilai a2

diharapkan berharga negatif. Dengan demikian, a2ut-1 < 0 dan akibatnya ΔPCEt-1 < 0 untuk mengembalikan ke kondisikeseimbangan. Artinya bila PCEt berada diatas nilaikeseimbangannya PCEt akan mulai menurun pada periodeberikutnya untuk mengoreksi kesalahan keseimbangan. Dengancara yang sama, bila ut-1 < 0 maka PCE berada dibawah nilaikeseimbangan, dan a2 ut-1 > 0 yang mengakibatkan ΔPCEt > 0 dan akhirnya berakibat PCE meningkat pada periode t. Dengandemikian, nilai absolut dari a2 menentukan berapa cepatkeseimbangan bisa kembali bila menyimpang. Pada tahap implementasi, ut-1 diestimate dengan ut-1 = PCEt - b1 – b2PDIt

Ilustrasi Empiris Δ PCEt = 11.6918 + 0.2906 Δ PDIt - 0.0867 ut-1 t: (5.3249) (4.1717) (-1.6003) R2 = 0.1717; d = 1.9233 • Secara statistik, koefisien ut-1 tidak signifikan. Maka kesalahan

keseimbangan dapat dikatakan tidak mempengaruhi PCE yangberarti PCE menyesuaikan perubahan PDI pada periode yangsama.

• Perubahan jangka pendek PDI mempunyai dampak positif pada

perubahan jangka pendek PCE.

• Dapat dikatakan bahwa MPC jangka pendek = 0.2906, sedangkanMPC jangka panjang = 0.9672. Lihat kembali hasil regesi berikut:

PCEt = - 171.4412 + 0.9672 PDIt t: (-7.4808) (119.87)

Komentar S.G Hall tentang Kointegrasi Konsep Kointegrasi, secara teori, memang penting dalam modelECM. Tetapi masih banyak masalah pada aplikasinya terutamamengenai pembentukan nilai kritis dan kinerja tes unit root pada saatsampelnya kecil. Alternatinya, memperhatikan korelogram masihmerupakan teknik yang penting.