comportamenti e consumi socialmente...

TRANSCRIPT

COMPORTAMENTI E CONSUMI SOCIALMENTE RESPONSABILI NEL SISTEMA AGROALIMENTARE

a cura di Lucia Briamonte e Sabrina Giuca

ISBN 978-88-8145-202-6

collana STUDI SULL’IMPRESA

CO

MP

OR

TAM

ENTI E C

ON

SUM

I SOC

IALM

ENTE R

ESPO

NSA

BILI N

EL SISTEMA

AG

RO

ALIM

ENTA

RE

ISTITUTO NAZIONALE DI ECONOMIA AGRARIA

Comportamenti e Consumi soCialmente responsabili

nel sistema agroalimentare

a cura diLucia Briamonte e Sabrina Giuca

Il presente documento è stato elaborato nell’ambito del progetto “Studio preparatorio alla conferen-za nazionale dell’agricoltura” – linea A “La responsabilità sociale d’impresa tra nuovi rapporti di fi-liera e aspettative del consumatore” realizzato dall’INEA e finanziato dal MIPAAF con D.M. 14541 del 31/10/2008.

Responsabile Progetto: Lucia Briamonte

Comitato scientifico: Lucia Briamonte (Responsabile INEA), Prof. Luciano Hinna (Università degli Studi di Roma “Tor Vergata”), Francesco Zecca (Università di Perugia), Fabio Monteduro (Università degli Studi di Roma “Tor Vergata”), Maria Assunta D’Oronzio (INEA), Raffaella Pergamo (INEA), Ester Dini (Censis).

La segreteria del progetto è stata curata da Novella Rossi e Anna Caroleo.

Per l’impostazione e la progettazione dello studio ha operato il seguente gruppo di lavoro:Lucia Briamonte (INEA), Sabrina Giuca (INEA), Maria Assunta D’Oronzio (INEA), Ester Dini (Censis), Paolo Biraschi (MEF), Saverio Scarpellino (Università degli Studi di Roma “La Sapienza”).

La revisione del testo è stata curata da Lucia Briamonte e Sabrina Giuca.

I contributi al testo sono di: Introduzione: Lucia BriamonteCapitolo I: Sabrina GiucaCapitolo II: Lucia Briamonte (2.1, 2.2), Maria Assunta D’Oronzio (2.3), Elisabetta Capocchi (2.4), Ester Dini (2.5), Sabrina Giuca (2.6)Capitolo III: Paolo Biraschi e Saverio ScarpellinoCapitolo IV: Fabio MonteduroCapitolo V: Marco Livia

Il contenuto del CD-ROM è stato curato da Gabriele Cassani

La consulenza editoriale è di Moira Rotondo

Segreteria tecnica: Gabriele Cassani

Impaginazione grafica: Pierluigi Cesarini

Pubblicazioni INEA sul tema Responsabilità sociale nel sistema agroalimentare: La responsabilità sociale delle imprese del sistema agroalimentare, a cura di L. Briamonte e L. Hinna, Studi e Ricerche INEA, 2008.Linee guida Promuovere la Responsabilità Sociale delle imprese agricole ed agroalimentari, INEA 2007.Le esperienze italiane di imprese del settore agricolo ed agroalimentare, a cura di L. Briamonte INEA 2007.I metodi di produzione sostenibile nel sistema agroalimentare, a cura di L. Briamonte e R. Pergamo, INEA 2010.La responsabilità sociale d’impresa: un’opportunità per il sistema agroaolimentare.Percorsi di responsabilità sociale d’impresa nei rapporti di filiera, L’ortofrutta e la zootecnia da carne, a cura di L. Briamonte e A. D’Oronzio, INEA 2010

3

Presentazione

Negli ultimi anni le questioni socio-ambientali sono diventate parte inte-grante degli obiettivi della politica agricola. La sempre crescente richiesta di quali-tà, salubrità e genuinità dei prodotti alimentari, gli shock climatici ed energetici e le problematiche sociali e ambientali riconducibili al tema dello sviluppo sostenibile hanno contribuito ad accelerare questo processo.

Ci troviamo, così, di fronte a un nuovo modello di sviluppo in cui la compe-titività dell’impresa agricola deriva anche dal suo impegno a garantire adeguati livelli di sostenibilità economica, sociale e ambientale nel contesto territoriale in cui opera.

Ne consegue che il successo dell’agricoltura rispetto alle nuove attese del-la società risiede nella capacità dell’impresa agricola di produrre alimenti sani e genuini e concorrere allo stesso tempo alla protezione delle risorse naturali e allo sviluppo equilibrato del territorio, creando occupazione e riservando maggiore at-tenzione alla qualità del lavoro.

Oggi il consumatore è sempre più attento e orientato verso acquisti consape-voli e include nel concetto di qualità dei prodotti agroalimentari anche valori quali la sostenibilità ambientale e sociale della produzione. L’agricoltura, quindi, riserva grande attenzione a temi trasversali quali sicurezza alimentare, tracciabilità delle produzioni, qualità dei prodotti, rispetto dell’ambiente e delle risorse umane. Tali aspetti hanno contribuito a declinare il concetto di produzione in una dimensione più ampia di filiera e di territorio, affiancata dalla promozione e dalla rintracciabilità delle produzioni agroalimentari e da forme di comunicazione istituzionale volte a valorizzare e a dare riconoscibilità alla qualità dei prodotti agroalimentari italiani, a creare la consapevolezza dell’evoluzione dell’agricoltura fra tradizione e innovazio-ne e a promuovere il “made in Italy” quale stile di vita e di consumo.

Il consumo sostenibile, in particolare, diviene l’oggetto di studio della pre-sente pubblicazione. Ciò nasce dalla necessità di approfondire la conoscenza di questo argomento così attuale e dibattuto, soprattutto per via delle numerose mo-dalità con cui esso si riflette nella vita reale (dal commercio equo e solidale ai GAS, passando per i farmers’ market, ecc.).

In tal senso, l’auspicio dell’INEA è quello di contribuire con la sua attività a

4

promuovere una nuova forma mentis e un nuovo modo di fare impresa secondo un approccio integrato (triple bottom line) che tenga conto di aspetti economici, am-bientali e sociali.

On. Lino Carlo Rava Presidente INEA

5

Un consumatore può essere definito etico se haargomenti altruistici nella sua

funzione di utilità (Maietta, 2004)

7

indice

Introduzione 11

PARTE PRIMA - resPonsabilità sociale e modelli di consumo

capitolo i - l’evoluzione dei consumi alimentari 15

1.1 Introduzione 15

1.2 I consumi alimentari delle famiglie italiane dal dopoguerra a oggi: le dinamiche socioeconomiche 16

1.2.1 Il consumatore degli anni Duemila 21

1.3 Il consumatore sensibile all’etica agroalimentare basata sulla sostanza (qualità) del prodotto 26

1.3.1 I consumi dei prodotti DOP/IGP 28

1.3.2 I consumi dei vini di qualità 35

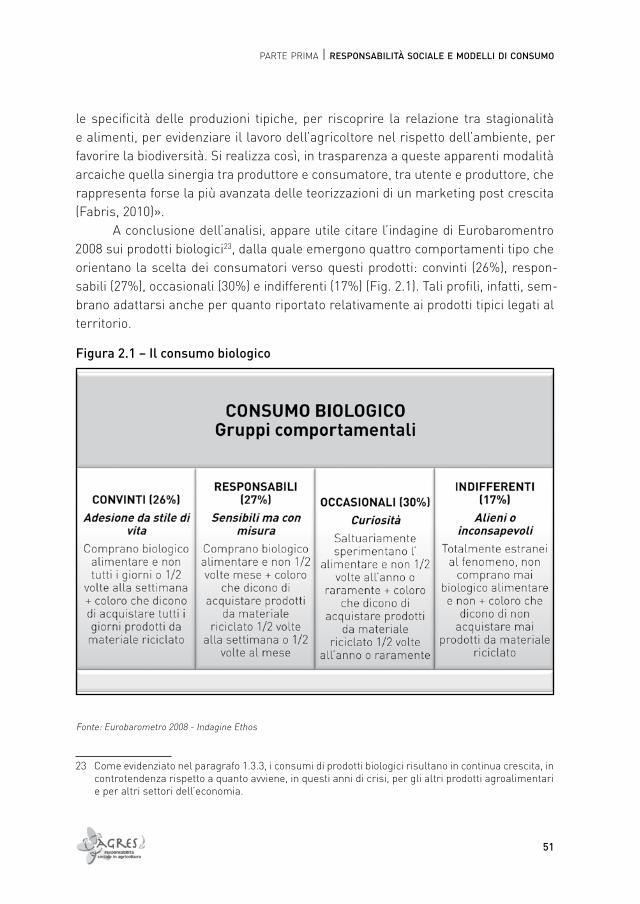

1.3.3 I consumi di prodotti biologici 37

1.4 Conclusioni 44

capitolo ii - i profili di responsabilità sociale da parte del consumatore 45

2.1 Introduzione 45

2.2 La riscoperta del valore della territorialità nei consumi alimentari 47

2.3 Il recupero delle tradizioni alimentari 52

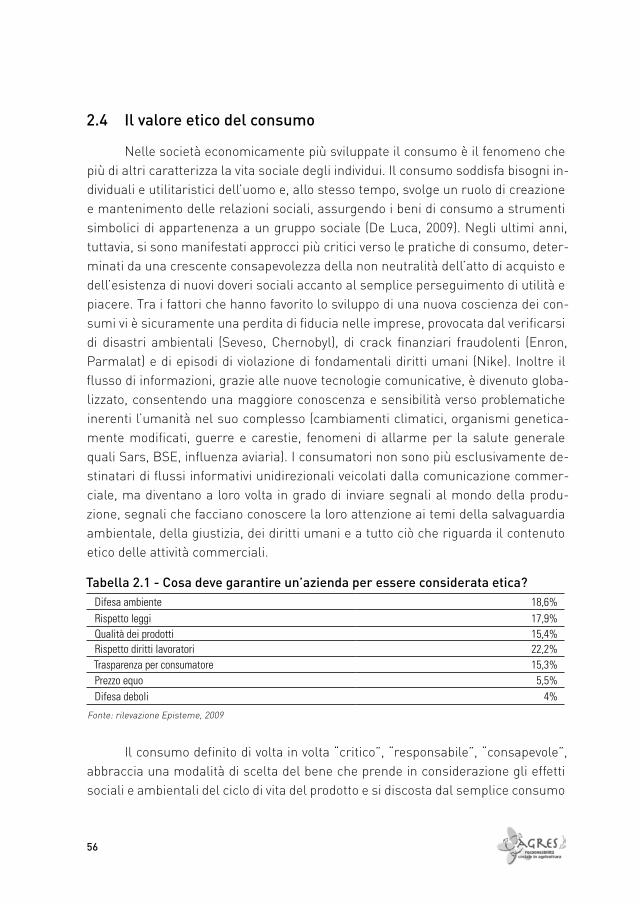

2.4 Il valore etico del consumo 56

2.4.1 I confini del consumo etico e la responsabilità sociale di impresa 58

2.4.2 La sensibilità ambientale nel consumo agroalimentare 61

2.4.3 Le implicazioni sociali nella catena di fornitura: il commercio equo e solidale 63

2.5 Il neo soggettivismo del consumo alimentare 68

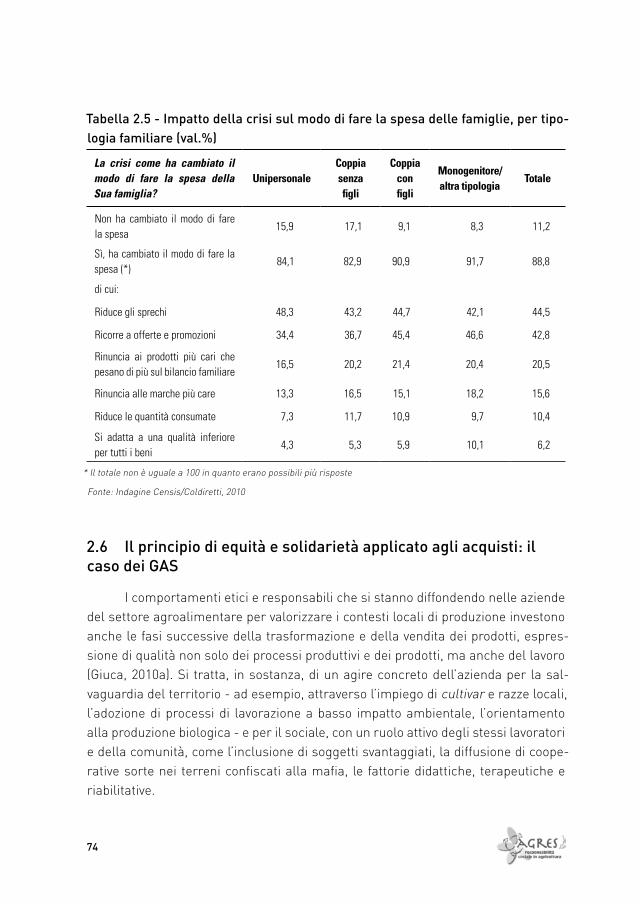

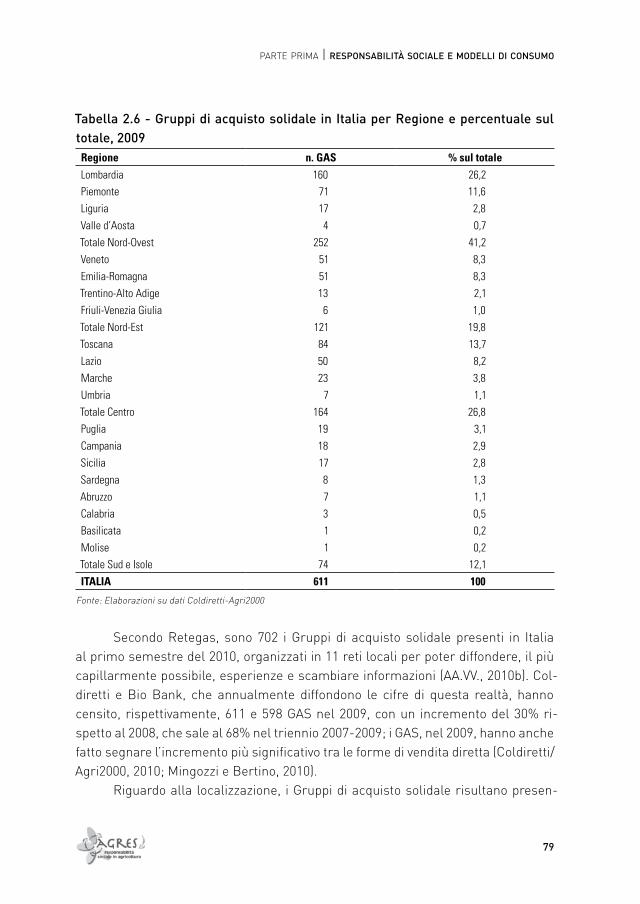

2.6 Il principio di equità e solidarietà applicato agli acquisti: il caso dei GAS 74

8

PARTE SECONDA - resPonsabilità sociale e modelli di Produzione

capitolo iii - il ruolo della comunicazione della rsi nel settore agricolo e agroalimentare 83

3.1 Introduzione 83

3.2 L’evoluzione della comunicazione della RSI alla luce delle nuove tendenze del consumo 85

3.2.1 La modifica della struttura dei consumi: il nuovo profilo del consumatore 85

3.2.2 Peculiarità della comunicazione nelle aziende che praticano la RSI 86

3.3 Aspetti rilevanti della comunicazione della RSI 88

3.3.1 Caratteristiche e funzioni: da informazione a coinvolgimento 90

3.3.2 I soggetti destinatari della comunicazione della RSI 94

3.3.3 Gli strumenti 96

3.4 Limiti e opportunità nell’attuazione della comunicazione della RSI 98

3.4.1 Limiti 98

3.4.2 Opportunità 99

3.5 Conclusioni 100

capitolo iV - Gli strumenti di rsi per le imprese agroalimentari 103

4.1 Introduzione 103

4.2 La valorizzazione del territorio e dei rapporti con le comunità locali 106

4.2.1 L’attuazione pratica degli strumenti di responsabilità sociale per la valorizzazione del territorio e dei rapporti con le comunità locali 108

4.3 Il rispetto ambientale 111

4.3.1 L’attuazione pratica degli strumenti di responsabilità sociale per il rispetto ambientale 112

4.4 Miglioramento delle condizioni di lavoro 112

4.4.1 L’attuazione pratica degli strumenti di responsabilità sociale per il miglioramento delle condizioni di lavoro 114

4.5 Conclusioni 116

PARTE TERZA - l’indagine ireF

capitolo 5 - le famiglie e la crisi: stili di vita e politiche di consumo responsabili 119

9

5.1 Introduzione 119

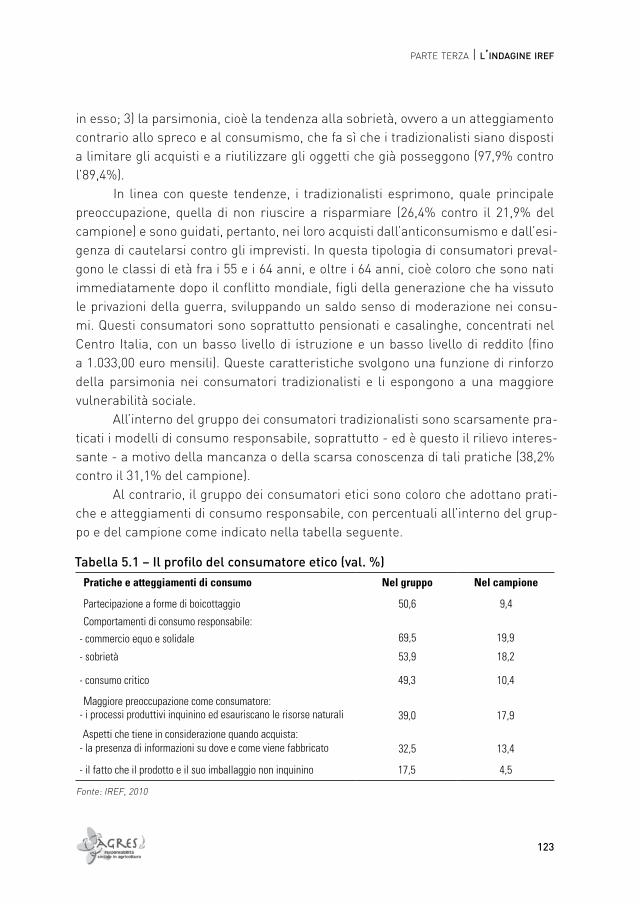

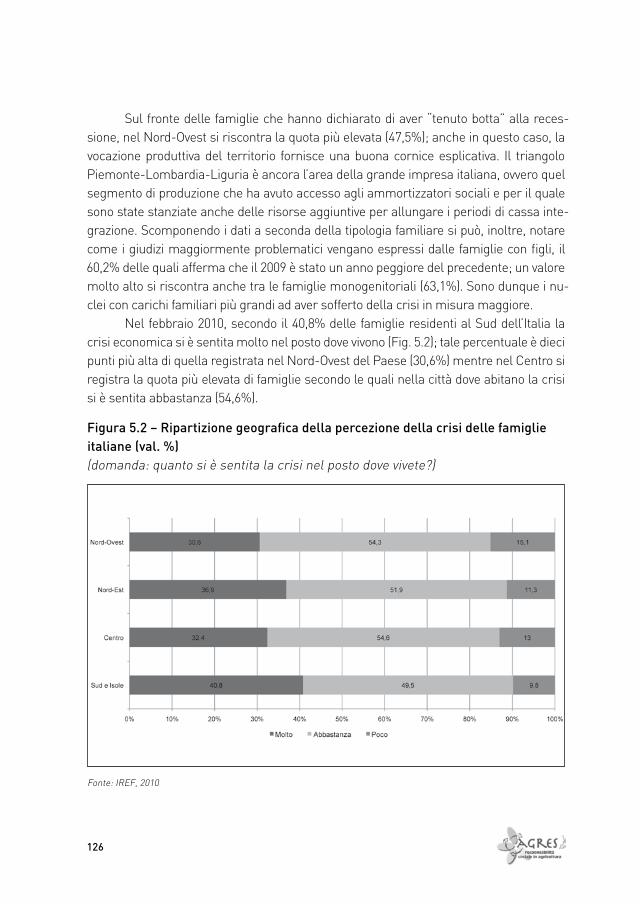

5.2 L’indagine IREF 122

5.3 L’orientamento dei cittadini verso forme di consumo alimentare responsabile: alcune riflessioni 132

bibliografia 139

sitografia 147

11

introduzione

Le recenti tendenze nell’ambito della responsabilità sociale d’impresa (RSI) sem-brano confermare il carattere estremamente dinamico di tale tematica, che coinvolge tutti i portatori d’interesse, con specifico riferimento ai consumatori e alle imprese. In particolare, nel settore agricolo e agroalimentare, la tipicità dei beni e dei servizi offerti impone al consumatore scelte che sembrano dipendere sempre più da fattori non ricon-ducibili esclusivamente al rapporto qualità/prezzo, ma che, invece, coinvolgono anche aspetti direttamente legati all’etica, alla salvaguardia dell’ambiente e alla tutela del la-voro. D’altra parte, oggi, le imprese non si limitano solo a intraprendere azioni di RSI, ma decidono spesso di portare gli stakeholder a conoscenza di tali condotte nel tentativo di migliorare la reputazione aziendale e i risultati economici. Pertanto, pur in modo talvolta inconsapevole, si va a delineare una sinergia tra imprese e consumatori: le scelte di con-sumo di questi ultimi condizionano le politiche aziendali, le quali, se opportunamente comunicate, sono in grado di influenzarne gli acquisti.

Il presente lavoro parte da un duplice obiettivo: da un lato, evidenziare le dinami-che che hanno portato a tracciare un nuovo profilo del consumatore, oggi attento alle conseguenze delle sue scelte d’acquisto dal punto di vista sociale, etico e ambientale; dall’altro, individuare quelle strategie di comunicazione di RSI da parte delle imprese che più di altre riflettono queste dinamiche, soffermandosi sugli strumenti più efficaci che l’impresa può adottare riguardo agli ambiti nei quali può tradursi la sua azione di responsabilità sociale.

Il volume, strutturato in tre parti, si propone di individuare gli aspetti salienti del comportamento dei principali attori economici (consumatori e imprese) nell’ambito dell’attuazione delle pratiche di RSI.

La prima parte analizza le azioni socialmente responsabili intraprese dagli indivi-dui, coerentemente alla diffusione di un nuovo modello di consumo che va oltre le tradi-zionali variabili del prezzo e della qualità e si fonda sui valori etici, sociali e ambientali dei prodotti acquistati. Nello specifico, il primo capitolo esamina l’evoluzione dei consumi agroalimentari dal dopoguerra a oggi, caratterizzato da un aumento della sensibilità nei confronti di sicurezza alimentare, tipicità dei prodotti, salvaguardia delle tradizioni loca-li, riduzione dell’impatto ambientale e tutela dei lavoratori. Tale evoluzione, acutizzata dagli effetti delle diverse crisi del settore agroalimentare, manifestatesi a partire dalla seconda metà degli anni Novanta (BSE, influenza aviaria), risulta in gran parte legata a ragioni di carattere culturale e socio-demografico, tra cui il livello di istruzione della

12

popolazione, il contesto sociale di riferimento, l’età e la disponibilità di informazione, soprattutto grazie allo sviluppo sostenuto di alcuni mezzi di comunicazione di massa (si pensi, in particolare, al ruolo svolto da internet). Il secondo capitolo declina il nuovo profilo di responsabilità sociale da parte del consumatore, soffermandosi sulle diffe-renti modalità che sono alla base delle sue scelte d’acquisto: boicottaggio, consumo critico, consumo equo e solidale, costituzione dei gruppi di acquisto solidale, ecc. Oggi, infatti, la figura del consumatore-cliente che si preoccupa solo di scegliere l’opzione migliore in relazione al rapporto qualità/prezzo, viene progressivamente sostituita dal consumatore-cittadino, il quale è interessato a conoscere le dinamiche che giacciono dietro il prodotto.

La seconda parte del volume affronta i temi chiave della RSI dal lato dell’offerta, esaminando gli strumenti di cui dispongono le imprese per veicolare le scelte effettuate in linea con i principi e i valori della responsabilità sociale. Il terzo capitolo, infatti, deli-nea le strategie di comunicazione di RSI attuate dalle imprese. Alla luce del nuovo profilo del consumatore, infatti, la comunicazione assume un ruolo centrale, che non si limita a informare i soggetti acquirenti, ma intende anche renderli partecipi indicando loro il percorso intrapreso e i relativi strumenti. A ciò si aggiunga il fondamentale ruolo che la comunicazione svolge all’interno dell’impresa, mirando a coinvolgere direttamente la-voratori e fornitori in alcune delle principali scelte di politica aziendale. Il quarto capitolo, invece, si concentra sull’analisi degli strumenti che le imprese hanno a disposizione per porre in essere le loro strategie di RSI, distinguendo tre ambiti specifici: la valorizzazio-ne del territorio e dei rapporti con le comunità locali, la salvaguardia dell’ambiente e le condizioni del lavoro. In particolare, la scelta di una molteplicità di strumenti rispecchia largamente la dimensione multifunzionale dell’attività agricola, fonte di potenziali op-portunità di sviluppo.

Infine, la terza parte del volume riporta un contributo dell’Istituto di ricerche edu-cative e formative (IREF) che, partendo da un’indagine condotta tra settembre 2009 e febbraio 2010, approfondisce alcune espressioni del consumo socialmente responsabi-le, alla luce degli effetti provocati dalla recente crisi economico-finanziaria sull’attività produttiva. Riallacciandosi alle osservazioni emerse nella prima parte del volume il ca-pitolo conclusivo riflette sulla possibilità, da parte delle famiglie italiane, di continuare a perseguire le loro scelte di acquisto nel campo etico, sociale e ambientale.

Il volume è corredato da un CD-ROM contenente un glossario sui principali ter-mini utilizzati in materia di RSI e consumo responsabile nel sistema agroalimentare.

13

parte prima | responsabilità sociale e modelli di consumo

Parte prima

resPonsabilità sociale e modelli di consumo

15

parte prima | responsabilità sociale e modelli di consumo

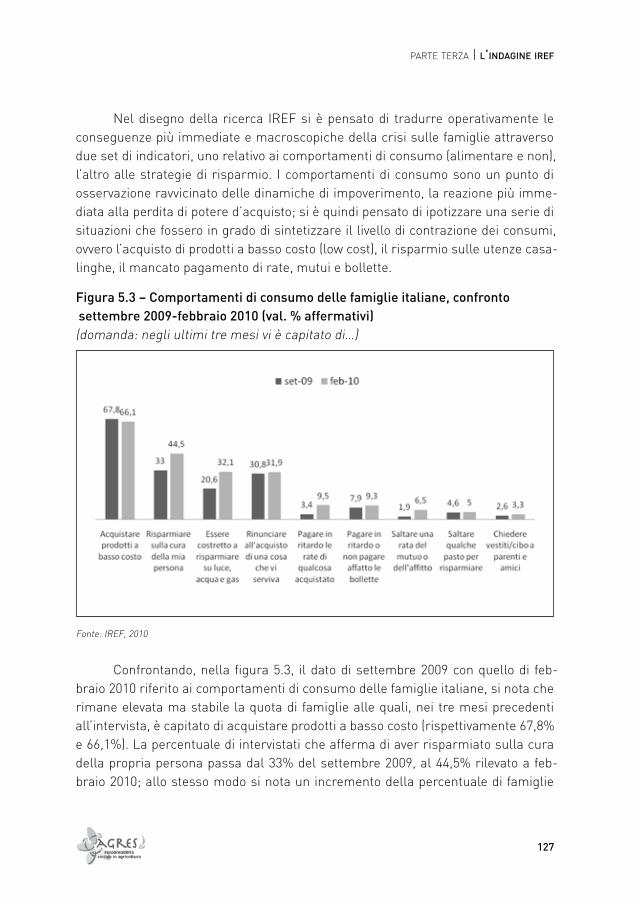

Capitolo i

l’eVoluzione dei consumi alimentari

1.1 Introduzione

Le trasformazioni socio-demografiche connesse allo sviluppo economico - esodo dalle campagne, inurbamento, diffusione dell’occupazione femminile, pen-dolarismo - l’aumento del reddito delle famiglie, la crescita e la differenziazione della domanda hanno stimolato, da un lato, profonde innovazioni di prodotto e di processo e, dall’altro, una significativa trasformazione dell’organizzazione pro-duttiva, passata da modelli artigianali e locali a modelli industriali e delocalizzati (Belliggiano, 2009; Belletti, Marescotti, 1995). L’inurbamento, in particolare, ha al-lontanato i consumatori dai luoghi della produzione, facendo perdere i riferimen-ti fiduciari e inducendo, a fronte della maggiore disponibilità di alimenti (security food), un aumento della sensibilità in termini di sicurezza (safety food). Tale sensi-bilità, peraltro, è stata acuita dagli scandali alimentari e dalle emergenze sanitarie a cavallo tra vecchio e nuovo millennio che hanno duramente colpito il settore agri-colo e agroalimentare su scala globale.

Tuttavia, non solo il rischio alimentare quanto piuttosto le tendenze e le sen-sibilità diffuse verso tematiche strettamente connesse al cibo e alla sua lavorazio-ne (che include il trattamento delle materie prime, la fasi di preparazione e con-fezionamento del prodotto)-dall’inquinamento dell’eco-sistema alla perdita della biodiversità, dalle condizioni di allevamento degli animali alla manipolazione gene-tica, dalle nuove forme di sfruttamento del lavoro all’aumento delle disuguaglianze sociali - alimentano altrettante nicchie di mercato da soddisfare. Ne consegue che la componente propriamente soggettiva della domanda riconducibile al gusto per-sonale del consumatore, considerata in passato residuale, diviene oggi subordinata a fattori di natura culturale e socio-demografica (istruzione, età, contesto sociale), assumendo un ruolo di primo piano nel mercato. Questa componente consente un’attenta interpretazione della domanda - non solo alimentare - e della sua tra-sformazione, dal momento che le tradizionali variabili esplicative - prezzo, prezzi

16

relativi e reddito - non sono più in grado, da sole, di farlo (Belliggiano, 2009). In effetti, da almeno tre decenni i mercati sono strutturati in base alle diverse

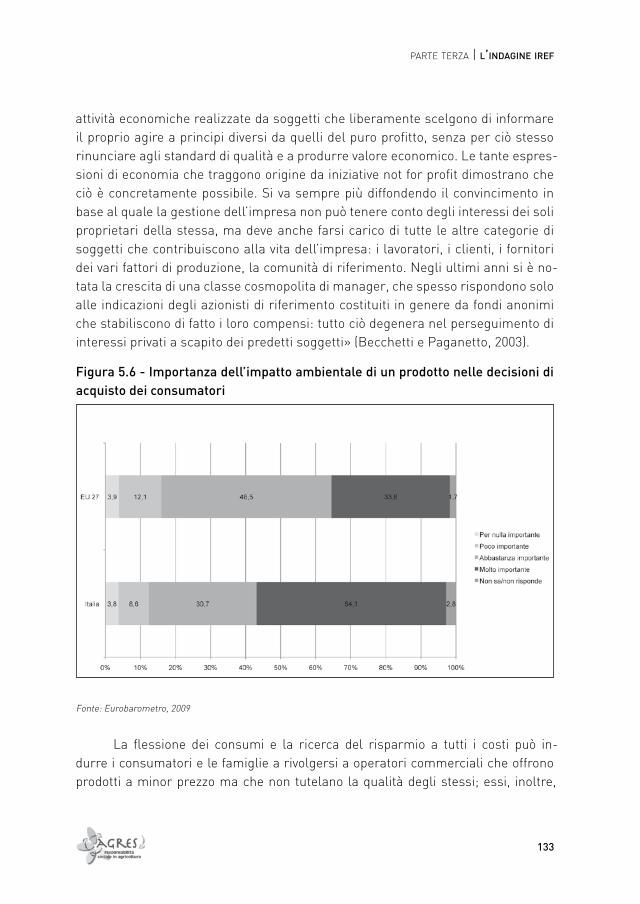

variabili su cui il consumatore di volta in volta può convergere: la convenienza in termini di prezzo, l’occasione di acquisto, la facilità di utilizzo, la durata del pro-dotto, il confezionamento (packaging), la qualità, l’ecologia, l’etica e il rispetto dei diritti dei lavoratori, il piacere, la salute, la dieta, la golosità,.

Nel capitolo si indaga su come il consumatore stesso compone e scompone le proprie aspettative in più dimensioni, in conseguenza delle dinamiche socioeco-nomiche che hanno investito l’Italia da oltre mezzo secolo, ricostruite dal Censis su dati Istat in una recente ricerca della quale si propone una rilettura (Censis/Coldiretti, 2010). In particolare, si riflette su alcuni item dell’indagine Censis-Swg sulle abitudini alimentari degli italiani, alla luce delle principali analisi di valenza nazionale sui consumi alimentari (Ismea, Istat, Fabris/Osservatorio sui consumi degli italiani). Ciò che emerge nel secondo paragrafo, è uno scenario in evoluzione, in cui il cittadino-consumatore è spinto a cercare nei prodotti alimentari soddisfa-zione a una molteplicità di bisogni. Tali bisogni vanno dalla sicurezza alimentare, in termini di caratteristiche igieniche e nutrizionali, alla sostenibilità ambientale, in termini di uso prevalente di risorse locali e rinnovabili, di utilizzo di prodotti e pro-cedimenti naturali, di rispetto per le condizioni di vita degli animali allevati, fino a tutta una serie di componenti etiche, dalla sicurezza sui luoghi di lavoro alla tutela dei lavoratori, dalla coesione sociale della comunità locale alla valorizzazione delle aree rurali di produzione e delle tradizioni enogastronomiche locali. In particolare, nel terzo paragrafo l’indagine verte sul consumo significativo dei prodotti di qualità DOP/IGP e su quello crescente dei prodotti biologici, espressione della sensibilità di un consumatore attento e responsabile al metodo di preparazione dei prodotti che consuma, alla loro origine e al loro contenuto non solo nutrizionale ma anche di valori.

1.2 Iconsumialimentaridellefamiglieitalianedaldopoguerraaoggi:ledinamichesocioeconomiche

È facile intuire come nel periodo della ricostruzione post bellica (1946-1961) l’economia si sia rimessa in moto con un aumento sensibile del reddito: i consumi degli italiani, secondo i dati Istat, sono cresciuti in termini reali del 293,6%, a fronte di una crescita comunque significativa nei 15 anni precedenti il conflitto mondiale (+14,3%), in cui aveva preso avvio la modernizzazione del Paese. L’Italia “contadina”,

17

parte prima | responsabilità sociale e modelli di consumo

investita da trasformazioni sociali “traumatiche” che avevano portato all’abbando-no delle campagne da parte di migliaia di famiglie, si trovava a vivere grandi cam-biamenti con la riforma agraria degli anni Cinquanta. Le nuove politiche agrarie, con un diverso uso del suolo, sono state finalizzate a rimuovere la società contadina tradizionalmente associata al latifondo e ai baronati - e legata alla diffusione della monocultura - a favore di una classe di contadini proprietari; tutto ciò sullo sfondo delle spinte verso l’industrializzazione e l’urbanizzazione del Paese che hanno se-gnato proprio l’esodo dalle campagne (Giuca, 2009a).

In pieno “boom economico”, a cavallo tra gli anni Cinquanta e Sessanta, esplodeva l’Italia “cittadina” creciuta e assoggettata a fini urbanistici, industriali e speculativi e iniziava la “dissoluzione” dell’Italia agricola: nel 1970 gli occupati in agricoltura scendevano a 4 milioni, poco più del 20% della popolazione attiva. In questo periodo, secondo il Censis (op. cit., 2010, p. 24) «decolla la corsa al benesse-re come motore dello sviluppo e della trasformazione socioeconomica del Paese; le famiglie conquistano quote crescenti di reddito e i consumi alimentari cominciano a evolversi anche in relazione agli impatti della rapida diffusione di nuove oppor-tunità tecnologiche, come gli elettrodomestici, e la disponibilità di cibi in lattina, omogeneizzati e surgelati».

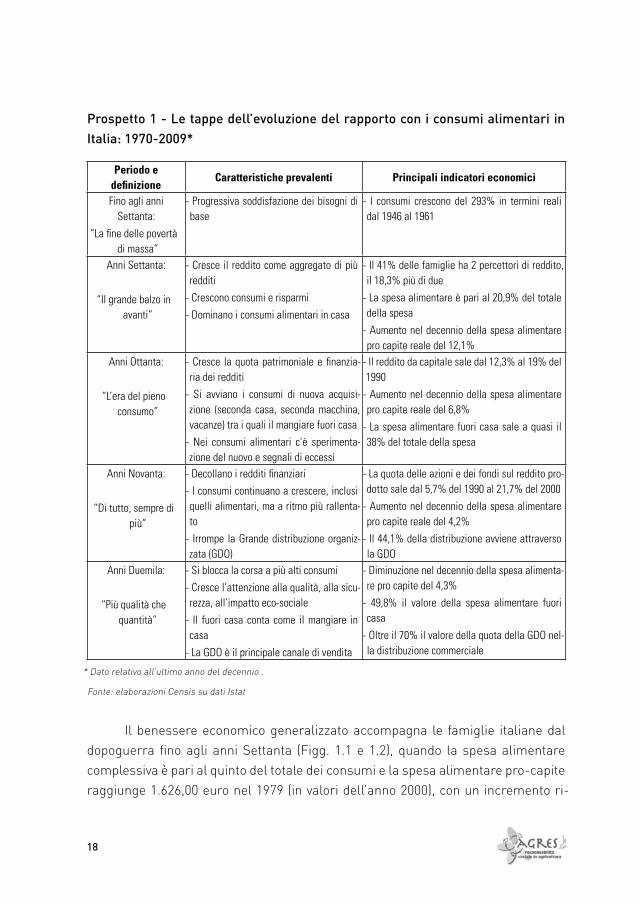

Il Censis, che ha fotografato l’evoluzione delle abitudini alimentari e dei con-sumi degli italiani degli ultimi quaranta anni, ha enucleato le caratteristiche e gli indicatori economici principali suddividendoli in cinque tappe, ciascuna corrispon-dente ad altrettanti periodi (Prospetto 1). La definizione data a ciascuna tappa, di cui si riportano alcuni flash in questo e nel prossimo paragrafo, è di per sé una chiave di lettura.

18

Prospetto1-Letappedell’evoluzionedelrapportoconiconsumialimentariinItalia:1970-2009*

Periodo e definizione

Caratteristiche prevalenti Principali indicatori economici

Fino agli anni Settanta:

“La fine delle povertà di massa”

- Progressiva soddisfazione dei bisogni di base

- I consumi crescono del 293% in termini reali dal 1946 al 1961

Anni Settanta:

“Il grande balzo in avanti”

- Cresce il reddito come aggregato di più redditi

- Crescono consumi e risparmi

- Dominano i consumi alimentari in casa

- Il 41% delle famiglie ha 2 percettori di reddito, il 18,3% più di due

- La spesa alimentare è pari al 20,9% del totale della spesa

- Aumento nel decennio della spesa alimentare pro capite reale del 12,1%

Anni Ottanta:

“L’era del pieno consumo”

- Cresce la quota patrimoniale e finanzia-ria dei redditi

- Si avviano i consumi di nuova acquisi-zione (seconda casa, seconda macchina, vacanze) tra i quali il mangiare fuori casa

- Nei consumi alimentari c’è sperimenta-zione del nuovo e segnali di eccessi

- Il reddito da capitale sale dal 12,3% al 19% del 1990

- Aumento nel decennio della spesa alimentare pro capite reale del 6,8%

- La spesa alimentare fuori casa sale a quasi il 38% del totale della spesa

Anni Novanta:

“Di tutto, sempre di più”

- Decollano i redditi finanziari

- I consumi continuano a crescere, inclusi quelli alimentari, ma a ritmo più rallenta-to

- Irrompe la Grande distribuzione organiz-zata (GDO)

- La quota delle azioni e dei fondi sul reddito pro-dotto sale dal 5,7% del 1990 al 21,7% del 2000

- Aumento nel decennio della spesa alimentare pro capite reale del 4,2%

- Il 44,1% della distribuzione avviene attraverso la GDO

Anni Duemila:

“Più qualità che quantità”

- Si blocca la corsa a più alti consumi

- Cresce l’attenzione alla qualità, alla sicu-rezza, all’impatto eco-sociale

- Il fuori casa conta come il mangiare in casa

- La GDO è il principale canale di vendita

- Diminuzione nel decennio della spesa alimenta-re pro capite del 4,3%

- 49,8% il valore della spesa alimentare fuori casa

- Oltre il 70% il valore della quota della GDO nel-la distribuzione commerciale

* Dato relativo all’ultimo anno del decennio .

Fonte: elaborazioni Censis su dati Istat

Il benessere economico generalizzato accompagna le famiglie italiane dal dopoguerra fino agli anni Settanta (Figg. 1.1 e 1.2), quando la spesa alimentare complessiva è pari al quinto del totale dei consumi e la spesa alimentare pro-capite raggiunge 1.626,00 euro nel 1979 (in valori dell’anno 2000), con un incremento ri-

19

parte prima | responsabilità sociale e modelli di consumo

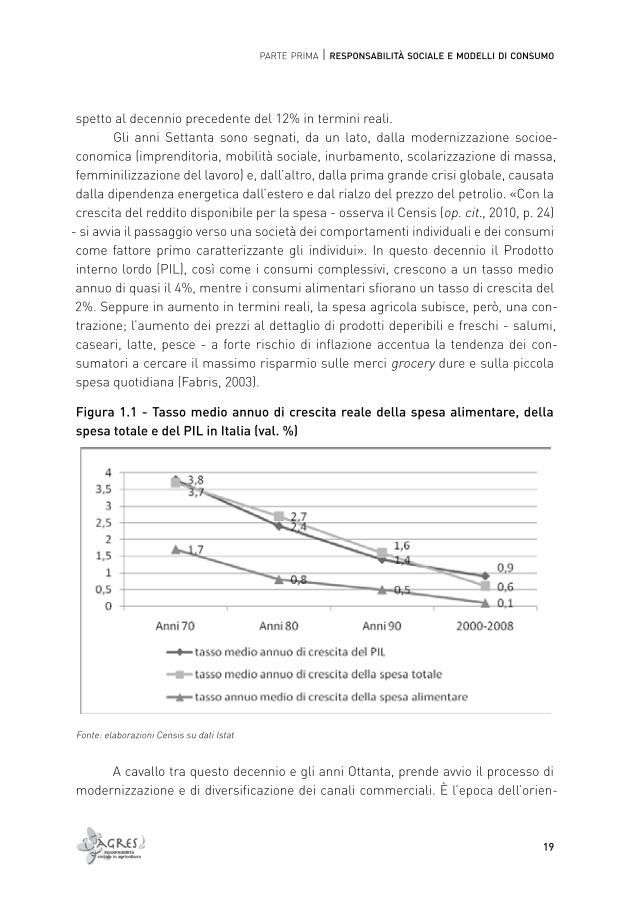

spetto al decennio precedente del 12% in termini reali. Gli anni Settanta sono segnati, da un lato, dalla modernizzazione socioe-

conomica (imprenditoria, mobilità sociale, inurbamento, scolarizzazione di massa, femminilizzazione del lavoro) e, dall’altro, dalla prima grande crisi globale, causata dalla dipendenza energetica dall’estero e dal rialzo del prezzo del petrolio. «Con la crescita del reddito disponibile per la spesa - osserva il Censis (op. cit., 2010, p. 24)

- si avvia il passaggio verso una società dei comportamenti individuali e dei consumi come fattore primo caratterizzante gli individui». In questo decennio il Prodotto interno lordo (PIL), così come i consumi complessivi, crescono a un tasso medio annuo di quasi il 4%, mentre i consumi alimentari sfiorano un tasso di crescita del 2%. Seppure in aumento in termini reali, la spesa agricola subisce, però, una con-trazione; l’aumento dei prezzi al dettaglio di prodotti deperibili e freschi - salumi, caseari, latte, pesce - a forte rischio di inflazione accentua la tendenza dei con-sumatori a cercare il massimo risparmio sulle merci grocery dure e sulla piccola spesa quotidiana (Fabris, 2003).

Figura1.1-Tassomedioannuodicrescitarealedellaspesaalimentare,dellaspesatotaleedelPILinItalia(val.%)

Fonte: elaborazioni Censis su dati Istat

A cavallo tra questo decennio e gli anni Ottanta, prende avvio il processo di modernizzazione e di diversificazione dei canali commerciali. È l’epoca dell’orien-

20

tamento al mercato in termini di spazio e non di presidio, superato l’ostacolo delle concessioni amministrative con una nuova legislazione, al fine di creare una rete, fino ad allora inesistente, di supermercati e ipermercati. Nel 1980 il peso della distribuzione moderna, in Italia, è del 30% contro il 70% della distribuzione tradi-zionale; tale rapporto si ribalta dieci anni dopo, quando il peso della distribuzione moderna è del 70% contro il 30% di quella tradizionale (AA.VV., 1994).

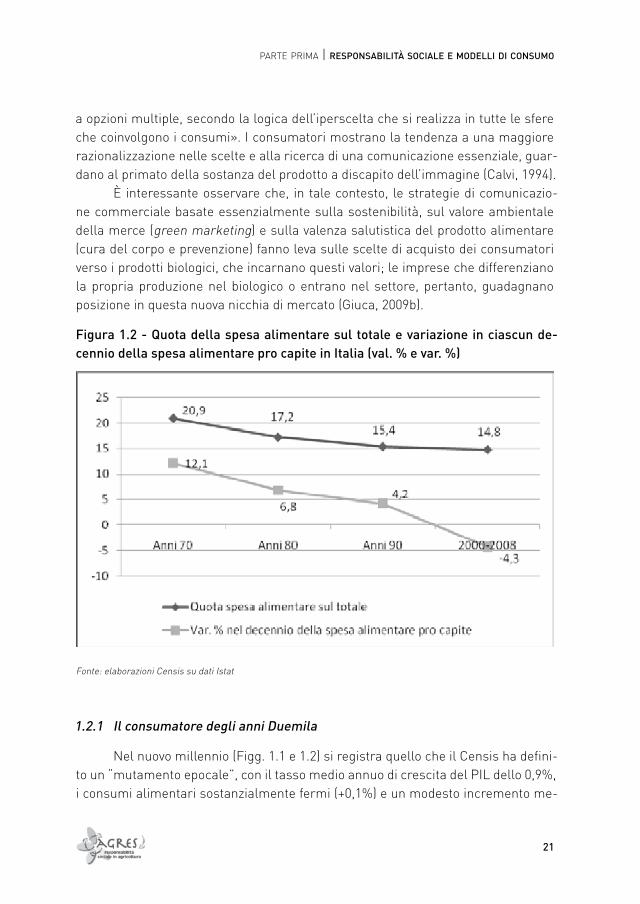

Negli anni Ottanta, secondo il Censis (op. cit., 2010, p. 25), «i consumi in generale, anche quelli alimentari, beneficiano di un raggiunto benessere che si esprime in nuova capacità di spesa, con la corsa al pieno consumo, e con una mag-giore attenzione alla capacità individuale di scegliere, di differenziarsi, di ritagliare i consumi sulle proprie esigenze». In questo decennio (Figg. 1.1 e 1.2) la quota della spesa alimentare sul totale scende al 17,2%, anche se si registra un incremento percentuale significativo del consumo alimentare pro capite, appena inferiore al 10%. Tuttavia, la spesa alimentare pro capite scende al 6,8% e praticamente si di-mezza rispetto agli anni Settanta. Il tasso medio annuo di crescita del PIL scende al 2,4%, al di sotto del tasso medio annuo di crescita della spesa alimentare (2,7%).

All’inizio degli anni Novanta le nuove tendenze nel comportamento di ac-quisto dei consumatori italiani per effetto dello sviluppo della distribuzione verso forme moderne e avanzate (si sviluppa la GDO), rendono necessaria, per l’industria alimentare e per il commercio (trade), una rivalutazione del punto di vendita come mezzo imprescindibile di differenziazione nel contesto competitivo (Fornari, 1994). Per tutto il decennio (Figg. 1.1 e 1.2) la spesa alimentare pro capite cresce a un ritmo piuttosto contenuto rispetto agli anni Ottanta (4,8%), mentre il suo incremen-to complessivo è del 4,2%. Si riduce al 15,4% la spesa alimentare come quota del totale dei consumi per effetto della diversa intensità di crescita dei vari aggregati. Si riducono ancora i tassi medi di crescita del PIL, dei consumi complessivi e dei consumi alimentari: i primi due scendono addirittura al di sotto del 2%.

Gli anni Novanta, osserva il Censis (op. cit., 2010, p. 26), sono caratterizza-ti «dalla moltiplicazione del consumo, dalla destrutturazione dei pasti in casa e da una ricerca ancora esplorativa di beni e servizi tendenzialmente esclusivi, non standard, riconoscibili che rappresentano una vera sfida per il mercato dell’offer-ta». I consumatori sono più esigenti, informati, orientati su molteplici direzioni e si presentano in più dimensioni combinabili, con esigenze e comportamenti com-plessi e variati (Zancani, 1993; Fabris, 2003). È esplicativa l’osservazione di Fabris (op. cit, 2003, p. 25): «dal consumatore unidimensionale della società di massa, o da soggetto rigido della società segmentata, si passa a un soggetto complesso, flessibile, multidimensionale, in cui le diversità coesistono, e che vive un’esistenza

21

parte prima | responsabilità sociale e modelli di consumo

a opzioni multiple, secondo la logica dell’iperscelta che si realizza in tutte le sfere che coinvolgono i consumi». I consumatori mostrano la tendenza a una maggiore razionalizzazione nelle scelte e alla ricerca di una comunicazione essenziale, guar-dano al primato della sostanza del prodotto a discapito dell’immagine (Calvi, 1994).

È interessante osservare che, in tale contesto, le strategie di comunicazio-ne commerciale basate essenzialmente sulla sostenibilità, sul valore ambientale della merce (green marketing) e sulla valenza salutistica del prodotto alimentare (cura del corpo e prevenzione) fanno leva sulle scelte di acquisto dei consumatori verso i prodotti biologici, che incarnano questi valori; le imprese che differenziano la propria produzione nel biologico o entrano nel settore, pertanto, guadagnano posizione in questa nuova nicchia di mercato (Giuca, 2009b).

Figura1.2-Quotadellaspesaalimentaresultotaleevariazioneinciascunde-cenniodellaspesaalimentareprocapiteinItalia(val.%evar.%)

Fonte: elaborazioni Censis su dati Istat

1.2.1 IlconsumatoredeglianniDuemila

Nel nuovo millennio (Figg. 1.1 e 1.2) si registra quello che il Censis ha defini-to un “mutamento epocale”, con il tasso medio annuo di crescita del PIL dello 0,9%, i consumi alimentari sostanzialmente fermi (+0,1%) e un modesto incremento me-

22

dio annuo della spesa totale (+0,6%). Si allungano i tempi di sostituzione di beni come automobili ed elettrodomestici e la variazione percentuale nel decennio della spesa alimentare pro capite e di segno negativo (-4,3%), mentre comparti come quello dei prodotti alimentari biologici (oggi pari a circa il 3% della spesa alimenta-re complessiva delle famiglie italiane) e quello dei prodotti del benessere sembra-no andare controcorrente. Nel decennio risulta praticamente dimezzato, secondo l’Istituto di studi e analisi economica (ISAE)1, il potere d’acquisto della moneta e dal 2003 si registra un gap crescente tra reddito effettivo e reddito necessario per mantenere invariato il potere d’acquisto.

Sono gli anni della globalizzazione, dove i comportamenti di acquisto e di consumo sono sempre più soggettivi ed eterogenei, mentre si modifica il rapporto che le persone hanno con l’alimentazione. «Una certa insicurezza si installa nel cuore del sociale» osserva il Censis (op. cit., 2010, p. 26) e «a contare non sono più le dinamiche incrementali dettate dalla logica del di più è sempre meglio» ma le dinamiche espressione di nicchie altamente motivate dove la sicurezza e la genu-inità diventano obiettivi essenziali: dai prodotti di origine controllata e protetta, ai prodotti biologici, a quelli equo-solidali.

I prodotti grocery hanno subìto un processo di progressiva banalizzazione, in quanto l’attività di acquisto ha assunto, per il consumatore, un carattere di rou-tine alla quale dedicare poco tempo, privilegiando la scelta del punto di vendita a quella della marca dei prodotti e manifestando una forte propensione agli acquisti self service. Nel settore food le diverse modalità di consumo (e quindi degli atteg-giamenti nei confronti dei prodotti e delle singole marche), la molteplicità delle formule distributive e l’abbondanza dell’offerta hanno finito per incitare fortemente la clientela all’infedeltà, sia di marca (brand) sia di punto di vendita (store). Conse-guenza, anche, del ricorrente e spesso esclusivo uso, da parte delle singole azien-de di produzione e distribuzione, di azioni tattiche a breve termine, a discapito di azioni strategiche a lungo termine.

Ma, d’altra parte, se le strategie di comunicazione2 consentono di individuare i comportamenti di acquisto dei consumatori, riconducendoli a tipologie con carat-teristiche più o meno omogenee, è pur vero che oggi l’analisi del comportamento dei consumatori non poggia più su criteri socio-demografici o di stili di vita, ma sul tipo di acquisto legato al gusto - tra l’altro, eterogeneo e mutevole - e sulle ca-ratteristiche del punto di vendita, conseguenza di un allargamento delle opzioni e

1 Dati disponibili on line (www.isae.it).

2 Cfr. capitolo 3.

23

parte prima | responsabilità sociale e modelli di consumo

della libertà di scelta per le famiglie. I consumatori degli ultimi anni, pertanto, non sono più classificabili in target definiti, in quanto i loro comportamenti di consumo presentano aspetti anche contraddittori.

Certo, i consumatori di oggi sembrano apprezzare stili di vita improntati alla condanna degli sprechi, alla sostenibilità ambientale e a privilegiare prodotti a mar-chio che si distinguono per una maggiore attenzione alla dimensione etica (Fabris, 2010). La crisi economica internazionale - e le conseguenze sul settore agroalimen-tare, soprattutto a partire dall’ultimo trimestre del 2009 -, però, non sembrano aver indotto il consumatore, come osserva il Censis (op. cit., 2010, p. 3), a «rassegnarsi a una qualità non adeguata dei prodotti alimentari o rinunciare in alcuni momenti o per alcuni specifici bisogni a togliersi qualche sfizio spendendo qualche soldo in più». Anzi, Fabris (op. cit., 2010) mette in discussione il mito del PIL come indicatore assoluto di sviluppo perché il consumatore, anche se spende meno - nel 2009 la spesa media mensile per generi alimentari e bevande, pari a 461 euro, si è ridotta del 3% rispetto al 2008 (Istat, 2010a), si è accorto che può spendere meglio3, rispet-tando gli altri e l’ambiente senza rinunciare alla qualità, soprattutto grazie al web, che si sta rivelando un moltiplicatore di informazioni.

Il consumatore odierno finisce, allora, per incasellarsi in più dimensioni combinabili, con esigenze e comportamenti complessi e variati che oscillano tra l’attenzione alla salute e la gratificazione del palato, tra la responsabilità sociale e il consumismo, privilegiando la qualità alla quantità. Si tratta di un soggetto polie-drico che si mostra nomade e disorientato ma pragmatico e competente, selettivo e curioso, attento ai dettagli, esigente in quanto a prodotti e servizi personalizzati e attento al sociale, essendo disposto a pagare di più per un prodotto di qualità, la cui produzione rispetta l’ambiente e i diritti dei lavoratori (Fabris, 2009).

Le più recenti ricerche (Censis, Ismea, Istat, Fabris/Osservatorio sui consu-mi degli italiani) tracciano il profilo di un consumatore italiano che affianca pasti tradizionali e completi a pasti frammentati ed extra-domestici, con quote di consu-mo alimentare in linea con il resto dell’Europa, secondo i più recenti dati Eurostat

3 Nel 2009, il 35,6% delle famiglie italiane ha ridotto la quantità e/o la qualità dei prodotti alimentari acquistati; tra queste, il 63% ha diminuito solo la quantità, mentre il 15% ha ridotto, oltre alla quan-tità, anche la qualità. Rispetto al 2008, la spesa media mensile delle famiglie è diminuita soprattutto per pane e cereali, oli e grassi, patate, frutta e ortaggi, zucchero, caffè, bevande, con contrazioni più accentuate nelle regioni del Centro-Sud (Istat, 2010a). Secondo le rilevazioni ISMEA/Nielsen (Ismea, 2010) solo alcuni prodotti del fresco (ortaggi, ittici, avicoli) e i salumi hanno fatto segnare una cre-scita nel 2009, mentre altri prodotti sono suscettibili di un’espansione dei consumi di medio periodo; su tali tendenze incidono non solo fattori congiunturali legati agli effetti della crisi (prezzi) ma anche fattori strutturali connessi ai diversi stili di vita delle famiglie (ad esempio ricerca di prodotti a forte contenuto salutistico e di servizio).

24

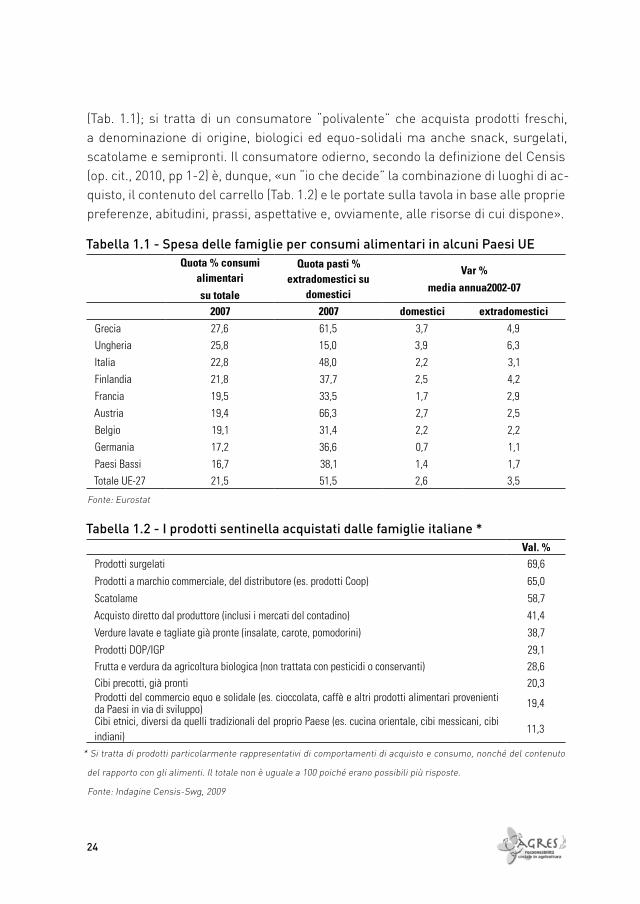

(Tab. 1.1); si tratta di un consumatore “polivalente” che acquista prodotti freschi, a denominazione di origine, biologici ed equo-solidali ma anche snack, surgelati, scatolame e semipronti. Il consumatore odierno, secondo la definizione del Censis (op. cit., 2010, pp 1-2) è, dunque, «un “io che decide” la combinazione di luoghi di ac-quisto, il contenuto del carrello (Tab. 1.2) e le portate sulla tavola in base alle proprie preferenze, abitudini, prassi, aspettative e, ovviamente, alle risorse di cui dispone».

Tabella1.1-SpesadellefamiglieperconsumialimentariinalcuniPaesiUEQuota % consumi

alimentari

su totale

Quota pasti % extradomestici su

domestici

Var %

media annua2002-07

2007 2007 domestici extradomestici

Grecia 27,6 61,5 3,7 4,9

Ungheria 25,8 15,0 3,9 6,3

Italia 22,8 48,0 2,2 3,1

Finlandia 21,8 37,7 2,5 4,2

Francia 19,5 33,5 1,7 2,9

Austria 19,4 66,3 2,7 2,5

Belgio 19,1 31,4 2,2 2,2

Germania 17,2 36,6 0,7 1,1

Paesi Bassi 16,7 38,1 1,4 1,7

Totale UE-27 21,5 51,5 2,6 3,5

Fonte: Eurostat

Tabella1.2-Iprodottisentinellaacquistatidallefamiglieitaliane*Val. %

Prodotti surgelati 69,6

Prodotti a marchio commerciale, del distributore (es. prodotti Coop) 65,0

Scatolame 58,7

Acquisto diretto dal produttore (inclusi i mercati del contadino) 41,4

Verdure lavate e tagliate già pronte (insalate, carote, pomodorini) 38,7

Prodotti DOP/IGP 29,1

Frutta e verdura da agricoltura biologica (non trattata con pesticidi o conservanti) 28,6

Cibi precotti, già pronti 20,3Prodotti del commercio equo e solidale (es. cioccolata, caffè e altri prodotti alimentari provenienti da Paesi in via di sviluppo) 19,4

Cibi etnici, diversi da quelli tradizionali del proprio Paese (es. cucina orientale, cibi messicani, cibi indiani)

11,3

* Si tratta di prodotti particolarmente rappresentativi di comportamenti di acquisto e consumo, nonché del contenuto

del rapporto con gli alimenti. Il totale non è uguale a 100 poiché erano possibili più risposte.

Fonte: Indagine Censis-Swg, 2009

25

parte prima | responsabilità sociale e modelli di consumo

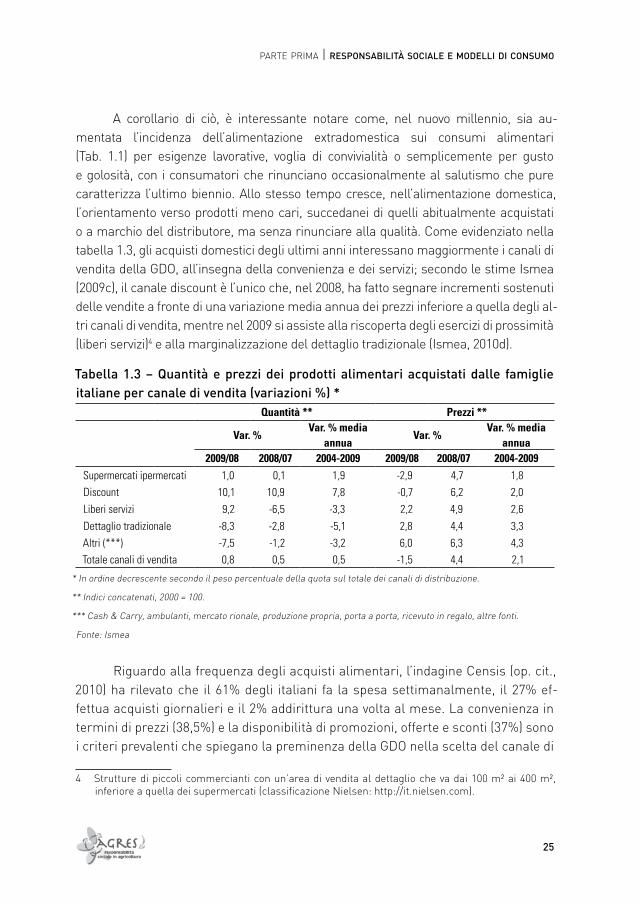

A corollario di ciò, è interessante notare come, nel nuovo millennio, sia au-mentata l’incidenza dell’alimentazione extradomestica sui consumi alimentari (Tab. 1.1) per esigenze lavorative, voglia di convivialità o semplicemente per gusto e golosità, con i consumatori che rinunciano occasionalmente al salutismo che pure caratterizza l’ultimo biennio. Allo stesso tempo cresce, nell’alimentazione domestica, l’orientamento verso prodotti meno cari, succedanei di quelli abitualmente acquistati o a marchio del distributore, ma senza rinunciare alla qualità. Come evidenziato nella tabella 1.3, gli acquisti domestici degli ultimi anni interessano maggiormente i canali di vendita della GDO, all’insegna della convenienza e dei servizi; secondo le stime Ismea (2009c), il canale discount è l’unico che, nel 2008, ha fatto segnare incrementi sostenuti delle vendite a fronte di una variazione media annua dei prezzi inferiore a quella degli al-tri canali di vendita, mentre nel 2009 si assiste alla riscoperta degli esercizi di prossimità (liberi servizi)4 e alla marginalizzazione del dettaglio tradizionale (Ismea, 2010d).

Tabella 1.3 – Quantità e prezzi dei prodotti alimentari acquistati dalle famiglieitalianepercanaledivendita(variazioni%)*

Quantità ** Prezzi **

Var. %Var. % media

annuaVar. %

Var. % media annua

2009/08 2008/07 2004-2009 2009/08 2008/07 2004-2009

Supermercati ipermercati 1,0 0,1 1,9 -2,9 4,7 1,8

Discount 10,1 10,9 7,8 -0,7 6,2 2,0

Liberi servizi 9,2 -6,5 -3,3 2,2 4,9 2,6

Dettaglio tradizionale -8,3 -2,8 -5,1 2,8 4,4 3,3

Altri (***) -7,5 -1,2 -3,2 6,0 6,3 4,3

Totale canali di vendita 0,8 0,5 0,5 -1,5 4,4 2,1

* In ordine decrescente secondo il peso percentuale della quota sul totale dei canali di distribuzione.

** Indici concatenati, 2000 = 100.

*** Cash & Carry, ambulanti, mercato rionale, produzione propria, porta a porta, ricevuto in regalo, altre fonti.

Fonte: Ismea

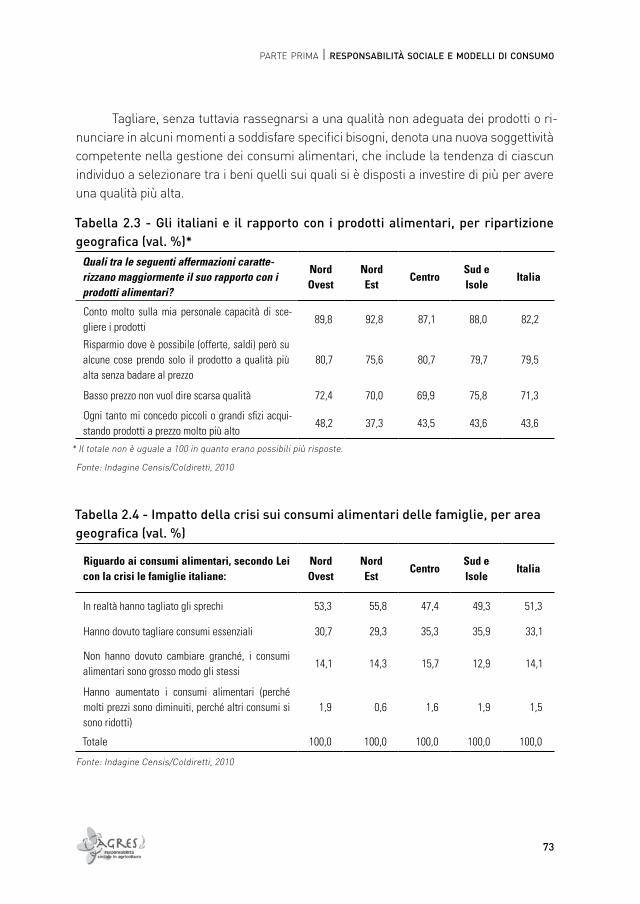

Riguardo alla frequenza degli acquisti alimentari, l’indagine Censis (op. cit., 2010) ha rilevato che il 61% degli italiani fa la spesa settimanalmente, il 27% ef-fettua acquisti giornalieri e il 2% addirittura una volta al mese. La convenienza in termini di prezzi (38,5%) e la disponibilità di promozioni, offerte e sconti (37%) sono i criteri prevalenti che spiegano la preminenza della GDO nella scelta del canale di

4 Strutture di piccoli commercianti con un’area di vendita al dettaglio che va dai 100 m² ai 400 m², inferiore a quella dei supermercati (classificazione Nielsen: http://it.nielsen.com).

26

acquisto da parte dei consumatori: infatti, si reca al supermercato/minimarket più frequentemente il 53% del campione indagato, seguito dall’ipermercato (43,4%) e dal negozio specializzato (19%).

1.3 Ilconsumatoresensibileall’eticaagroalimentarebasatasullasostanza(qualità)delprodotto

Negli ultimi anni, sulla spinta emozionale di eclatanti episodi di sofisticazione, adulterazione e contraffazione alimentare e di emergenze sanitarie di rilevante portata, come l’encefalopatia spongiforme bovina (BSE) e l’influenza aviaria, il cibo ha assunto un ruolo primario nel rapporto con l’ambiente in cui il cittadino-consumatore si trova a vivere. Pertanto, oggi, i prodotti alimentari sono chiamati a rispondere sempre più – alle regole del mercato e ai consumatori -,da un lato, in termini di igiene, trasparenza e rintracciabilità5 e, dall’altro, in termini di provenienza, metodi di coltivazione, processi di produzione, confezionamento e distribuzione, proprietà nutrizionali, nuove tendenze e valori (ecologici, etici, culturali, sociali, ecc.).

I consumatori odierni esigono sempre più qualità e tipicità. La qualità è perce-pita attraverso l’informazione esterna (pubblicità, passaparola), attraverso una serie di indicatori intrinseci (gusto, aspetto, salubrità) e estrinseci (marca, origine dei prodotti, marchio di qualità) e, soprattutto attraverso tutti quegli elementi attrattivi, come la convenience (rapporto qualità attesa/prezzo) e il servizio, come la conservabilità e la facilità d’uso (Giuca, 2010a). La “tipicità alimentare” è anch’essa ben nota al consuma-tore, che ne associa significati differenti ma comunque riconducibili alla presenza di un legame tra prodotto e territorio; tale legame può trovarsi nell’origine geografica delle materie prime oppure nella localizzazione delle attività di trasformazione, lavorazio-ne, conservazione o stagionatura o, ancora, nelle metodiche di lavorazione consolidate nella tradizione e nella cultura dei territori di origine (Nomisma, 2001; Pencarelli, For-lani, 2006). Tra l’altro, il territorio come patrimonio della comunità, fonte di identità e di sicurezza, è un elemento riconducibile anche all’accorciamento della filiera (Sassatelli, 2010), con prodotti ottenuti e commercializzati all’interno della medesima fattoria o

5 Tutti gli Stati membri dell’Unione europea possono contare su un sistema disciplinare unitario, or-ganizzato per principi e finalità, e su strumenti innovativi condivisi, in grado di garantire al consu-matore europeo livelli di protezione elevati e prodotti alimentari sicuri lungo l’intero percorso “dai campi alla tavola”; gli elementi caratterizzanti il sistema, in cui l’Autorità europea per la sicurezza alimentare (EFSA) svolge un ruolo fondamentale, sono: il controllo di filiera; la responsabilizzazione del produttore; la rintracciabilità dei percorsi di alimenti, mangimi e loro ingredienti; i sistemi di allarme rapido sui rischi alimentari; l’informazione al consumatore (INEA, 2009).

27

parte prima | responsabilità sociale e modelli di consumo

agriturismo, nelle fiere o presso strutture locali (negozi, ristoranti, scuole).In un mercato ormai globalizzato che propone prodotti spersonalizzati

dall’industria, con etichette indicative di prodotti generici (ad esempio 100% italia-no), privi di identità tipica certifica e rintracciabile, il consumatore si mostra par-ticolarmente sensibile all’etica agroalimentare, basata sulla sostanza (qualità) del prodotto, forte del recupero delle tradizioni olfattive e gustative legate alle origini territoriali o aziendali, rilevate nella certificazione o ereditate da una tradizione pro-duttiva (Fonseca, Ruggieri, 2009). L’attenzione delle stesse aziende e del marketing per la zona di origine di un prodotto, considerata da sempre elemento influente nel processo decisionale di acquisto dei generi alimentari6, è andata crescendo con il riconoscimento giuridico delle denominazioni di origine DOP e IGP7.

Ugualmente, il metodo naturale di produzione, la valenza ambientale, l’as-senza di organismi geneticamente modificati (OGM), la “sanità” del prodotto - ov-vero l’assenza di residui di sostanze nocive e l’assenza di coloranti e conservanti nei prodotti confezionati, aumentano la percezione di questi prodotti come alimenti di elevata qualità e ne determinano l’attrattività per i consumatori. Si tratta di un insieme di elementi che i consumatori associano ai prodotti biologici, come di-mostrano numerose ricerche (Berardini et al., 2006; Ismea, Area & Studio Cresci, 2006; Cicia, 2007; Van Der Borg et al., 2007; Ismea, 2008).

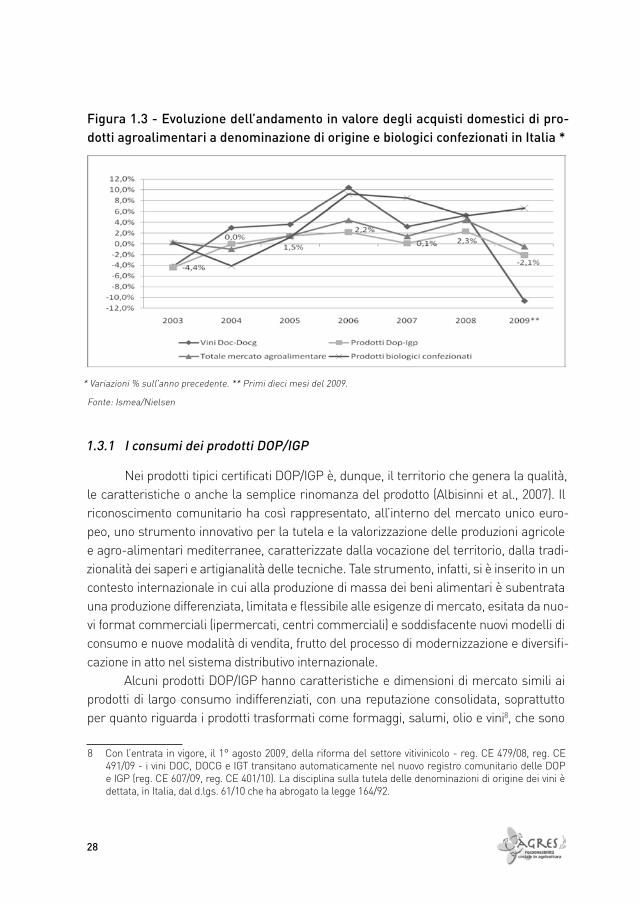

Nel complesso, l’andamento del mercato delle DOP/IGP, dei vini DOC-DOCG e dei prodotti biologici (Fig. 1.3), seppure segnato dalla recente congiuntura ne-gativa che ha ridotto il potere di acquisto delle famiglie, è trainato dalla voglia di riscoprire le cosiddette “buone cose di una volta”, di guardare alle origini culturali eno-gastronomiche, alla valenza salutistica e ambientale e, in genere, a tutti quei requisiti con una forte componente etica e sociale in quanto valorizzano e promuo-vono le risorse locali. Allo stato attuale i consumi di questi prodotti, e in particolare dei prodotti biologici, che saranno approfonditi nei paragrafi seguenti, testimonia-no la propensione dei consumatori, consapevoli e sensibili, a spendere meno ma meglio (poco ma di qualità), a razionalizzare (ad esempio nei vini di qualità) senza rinunciare, tuttavia, ai valori intrinseci e all’etica agroalimentare dei cibi che scel-gono di portare sulle loro tavole.

6 In Italia, ad esempio, la tutela delle produzioni tipiche - che ha contribuito a rendere famosi in tutto il mondo i nostri prodotti - vanta un’esperienza, anche normativa, di oltre mezzo secolo: il ricono-scimento della denominazione di origine controllata (DOC) ha riguardato i formaggi già negli anni Cinquanta, con la legge 125/54, i vini nel decennio successivo, con la legge 930/63, e poi salumi, olio, ortofrutticoli negli anni Ottanta e Novanta.

7 Il riconoscimento della denominazione di origine e dell’indicazione geografica dei prodotti agricoli è avvenuto con il regolamento CEE 2081/92, abrogato e sostituito dal regolamento CE 510/2006.

28

Figura1.3-Evoluzionedell’andamentoinvaloredegliacquistidomesticidipro-dottiagroalimentariadenominazionediorigineebiologiciconfezionatiinItalia*

* Variazioni % sull’anno precedente. ** Primi dieci mesi del 2009.

Fonte: Ismea/Nielsen

1.3.1 IconsumideiprodottiDOP/IGP

Nei prodotti tipici certificati DOP/IGP è, dunque, il territorio che genera la qualità, le caratteristiche o anche la semplice rinomanza del prodotto (Albisinni et al., 2007). Il riconoscimento comunitario ha così rappresentato, all’interno del mercato unico euro-peo, uno strumento innovativo per la tutela e la valorizzazione delle produzioni agricole e agro-alimentari mediterranee, caratterizzate dalla vocazione del territorio, dalla tradi-zionalità dei saperi e artigianalità delle tecniche. Tale strumento, infatti, si è inserito in un contesto internazionale in cui alla produzione di massa dei beni alimentari è subentrata una produzione differenziata, limitata e flessibile alle esigenze di mercato, esitata da nuo-vi format commerciali (ipermercati, centri commerciali) e soddisfacente nuovi modelli di consumo e nuove modalità di vendita, frutto del processo di modernizzazione e diversifi-cazione in atto nel sistema distributivo internazionale.

Alcuni prodotti DOP/IGP hanno caratteristiche e dimensioni di mercato simili ai prodotti di largo consumo indifferenziati, con una reputazione consolidata, soprattutto per quanto riguarda i prodotti trasformati come formaggi, salumi, olio e vini8, che sono

8 Con l’entrata in vigore, il 1° agosto 2009, della riforma del settore vitivinicolo - reg. CE 479/08, reg. CE 491/09 - i vini DOC, DOCG e IGT transitano automaticamente nel nuovo registro comunitario delle DOP e IGP (reg. CE 607/09, reg. CE 401/10). La disciplina sulla tutela delle denominazioni di origine dei vini è dettata, in Italia, dal d.lgs. 61/10 che ha abrogato la legge 164/92.

29

parte prima | responsabilità sociale e modelli di consumo

esportati in tutto il mondo. Altri, invece, rappresentano eccellenze di nicchia, con una forte specializzazione tanto delle materie prime quanto della localizzazione della trasfor-mazione; alcuni di questi prodotti sono a “filiera chiusa”, ovvero consumati nell’ambito della ristretta area di produzione9 oppure sono conosciuti e consumati da una fascia “eli-taria” di estimatori nazionali e persino internazionali. Tutti i prodotti DOP e IGP, però, si caratterizzano come “arte del particolare” ed anche quando presentano caratteristiche di commodity (pasta, pane, conserve di pomodoro), essendo legati a territori di eccellenza paesaggistica, culturale e artistica in grado di esprimere valori materiali e immateria-li riconoscibili dal consumatore, possono contribuire allo sviluppo di determinate aree rurali nel rispetto dell’eco-sistema, soprattutto se valorizzati in sede locale (agriturismo, vendita diretta, ristorazione).

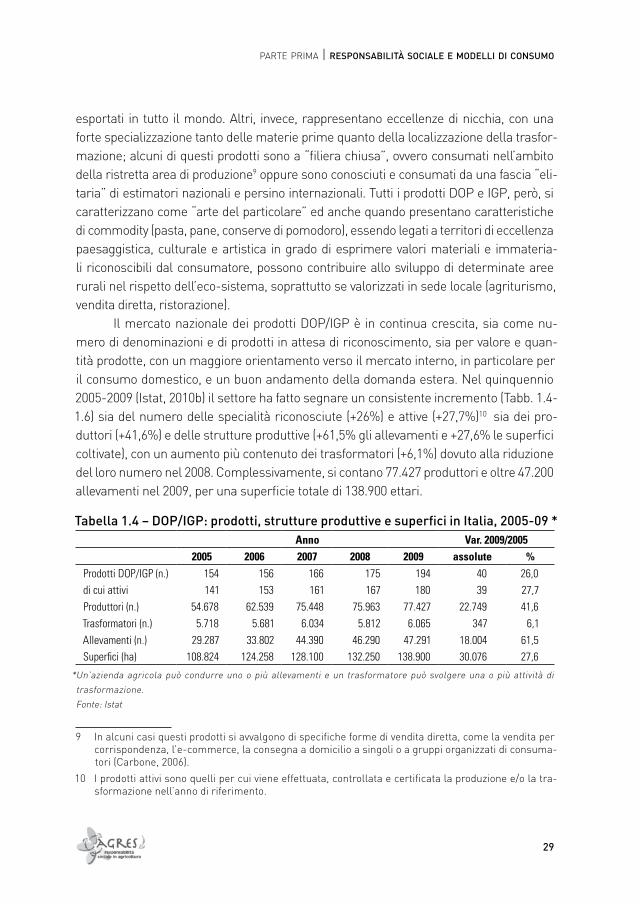

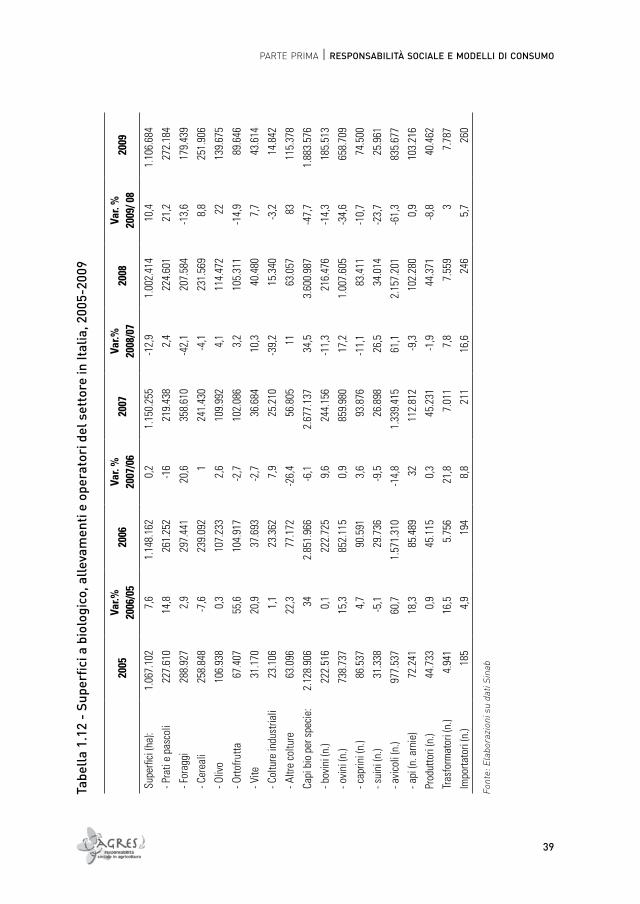

Il mercato nazionale dei prodotti DOP/IGP è in continua crescita, sia come nu-mero di denominazioni e di prodotti in attesa di riconoscimento, sia per valore e quan-tità prodotte, con un maggiore orientamento verso il mercato interno, in particolare per il consumo domestico, e un buon andamento della domanda estera. Nel quinquennio 2005-2009 (Istat, 2010b) il settore ha fatto segnare un consistente incremento (Tabb. 1.4-1.6) sia del numero delle specialità riconosciute (+26%) e attive (+27,7%)10 sia dei pro-duttori (+41,6%) e delle strutture produttive (+61,5% gli allevamenti e +27,6% le superfici coltivate), con un aumento più contenuto dei trasformatori (+6,1%) dovuto alla riduzione del loro numero nel 2008. Complessivamente, si contano 77.427 produttori e oltre 47.200 allevamenti nel 2009, per una superficie totale di 138.900 ettari.

Tabella1.4–DOP/IGP:prodotti,struttureproduttiveesuperficiinItalia,2005-09* Anno Var. 2009/2005

2005 2006 2007 2008 2009 assolute %

Prodotti DOP/IGP (n.) 154 156 166 175 194 40 26,0di cui attivi 141 153 161 167 180 39 27,7

Produttori (n.) 54.678 62.539 75.448 75.963 77.427 22.749 41,6

Trasformatori (n.) 5.718 5.681 6.034 5.812 6.065 347 6,1

Allevamenti (n.) 29.287 33.802 44.390 46.290 47.291 18.004 61,5Superfici (ha) 108.824 124.258 128.100 132.250 138.900 30.076 27,6

*Un’azienda agricola può condurre uno o più allevamenti e un trasformatore può svolgere una o più attività di

trasformazione.

Fonte: Istat

9 In alcuni casi questi prodotti si avvalgono di specifiche forme di vendita diretta, come la vendita per corrispondenza, l’e-commerce, la consegna a domicilio a singoli o a gruppi organizzati di consuma-tori (Carbone, 2006).

10 I prodotti attivi sono quelli per cui viene effettuata, controllata e certificata la produzione e/o la tra-sformazione nell’anno di riferimento.

30

Tabella1.5-DOP/IGP:produttorietrasformatoripercompartoinItalianelbien-nio2008/09*

Produttori Trasformatori

Var. % Var. %Comparto 2008 2009 09/08 2008 2009 09/08

Carni fresche 3.696 5.746 55,5 872 866 -0,7

Preparazioni di carne 4.274 4.123 -3,5 678 695 2,5

Formaggi 33.999 32.749 -3,7 1.671 1.695 1,4

Altri prodotti di origine animale 114 64 -43,9 28 18 -35,7

Ortofrutticoli e cereali 15.450 15.776 2,1 573 706 23,2

Oli extravergini di oliva 18.167 18.708 3,0 1.565 1.537 -1,8

Aceti diversi dagli aceti di vino 149 150 0,7 313 445 42,2

Prodotti di panetteria 8 9 12,5 23 21 -8,7

Spezie 76 73 -3,9 79 74 -6,3

Oli essenziali 30 30 - 10 8 -20,0

Totale 75.963 77.427 1,9 5.812 6.065 4,3

* Un’azienda agricola può condurre uno o più allevamenti e un trasformatore può svolgere una o più attività di trasformazione.

Fonte: Istat

Tabella1.6-DOP/IGP:allevamentiesuperficipercompartoinItalianelbiennio2008/09

Allevamenti (n.) Superfici (ha)

Var% Var %Comparto 2008 2009 09/08 2008 2009 09/08

Carni fresche 3.727 5.818 56,1 - - -

Preparazioni di carne 5.245 5.158 -1,7 - - -

Formaggi6t 37.204 36.250 -2,6 - - -

Altri prodotti di origine animale 114 65 -43,0 - - -

Ortofrutticoli e cereali - - 42.921,5 45.315,0 5,6

Oli extravergini di oliva - - 88.814,3 92.981,0 4,7

Aceti diversi dagli aceti di vino - - 202,9 200,1 -1,4

Prodotti di panetteria - - 84,6 178,7 111,3

Spezie - - 7,1 9,7 35,5

Oli essenziali - - 219,7 215,8 -1,8

Totale 46.290 47.291 2,2 132.250 138.900 5,0

Fonte: Istat

Nel 2008 il fatturato alla produzione ha toccato i 5,3 miliardi di euro e il fattu-rato al consumo ha totalizzato 9,8 miliardi di euro, il 20% circa realizzato sui mer-

31

parte prima | responsabilità sociale e modelli di consumo

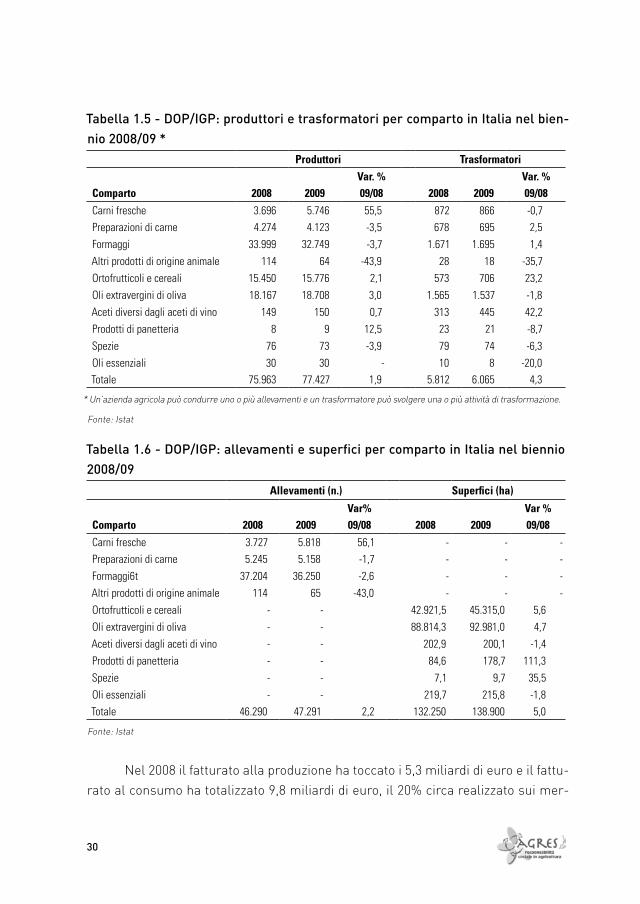

cati esteri, per un totale di 1,8 milioni di tonnellate di produzione e 106.000 aziende certificate11 coinvolte (Osservatorio Qualivita, 2010); il 93% delle strutture operative è rappresentato da aziende agricole e allevamenti e solo il 7% da strutture di tra-sformazione artigianali e industriali. Per effetto del riconoscimento assegnato da pochi anni alle mele del Trentino, il settore ortofrutticoli e cereali si è collocato per il terzo anno consecutivo, secondo l’Osservatorio Qualivita (op., cit., 2010), al primo posto per quantità certificata (62,7% del totale delle produzioni DOP/IGP), seguito da formaggi (25,1%), prodotti a base di carne (11,3%) e oli extravergini di oliva (0,5%).

L’Italia si distingue a livello europeo per numero di prodotti DOP/IGP12, con denominazioni di alta reputazione a livello internazionale come il Parmigiano Reg-giano, il Grana Padano e il Prosciutto di Parma. Tuttavia, la produzione complessiva dei prodotti certificati continua a essere trainata da meno del 9% dei prodotti che hanno ottenuto il riconoscimento comunitario; se si guarda ai primi 15 prodotti di qualità certificata per produzione e fatturato nel 2008, questi rappresentano, complessivamente, oltre il 90% della produzione totale DOP/IGP e realizzano oltre il 90% del fatturato al consumo totale. Si tratta, però, di certificazioni che stori-camente rappresentano le grandi produzioni tipiche italiane (formaggi e salumi) e che, complessivamente, realizzano l’80% del fatturato alla produzione totale di DOP/IGP, e di 2 prodotti ortofrutticoli con un forte peso sul mercato dei prodotti a marchio collettivo: la “Mela Alto Adige” che ha ottenuto l’IGP nel 2005 e la “Mela Val di Non” che ha ottenuto la DOP nel 2003. A seguire, tra le oltre 180 denominazioni che rappresentano, insieme, meno dell’8% della produzione totale DOP/IGP e circa il 5% del fatturato alla produzione totale, vi sono prodotti di grande potenzialità come l’Arancia Rossa di Sicilia IGP che, da sola, costituisce il 50% della produzione nazionale di arance.

Nel 2008 quasi il 47% delle vendite in volume è confluito alla GDO, il 33% ai grossisti e il 9,3% ai negozi tradizionali, con situazioni differenziate a seconda dei comparti; i prodotti a base di carne sono esitati attraverso la GDO per quasi il 62% della quantità prodotta e attraverso il dettaglio tradizionale per quasi il 24%, mentre ortofrutticoli e cereali sono confluiti ai grossisti per il 59% (Ismea, 2010a). Quote contenute di prodotti DOP/IGP, secondo Ismea, sono state destinate: al ca-

11 Aziende che ricevono la registrazione finale DOP/IGP e quindi si trovano nella fase finale della filiera, ad esempio le aziende che effettuano l’imbottigliamento per gli oli extravergine di oliva (Osservato-rio Qualivita, 2010).

12 L’Italia, con 213 prodotti certificati al 28/09/2010 (133 DOp, 78 iGp e 2 StG), pari al 22,3% del totale dei prodotti certificati UE (955), è leader europeo, davanti a Francia (174) e Spagna (142).

32

nale Ho.Re.Ca, ovvero alberghi, ristoranti, bar, catering, ecc. (4,7%), con punte del 10,5% per i prodotti a base di carne; alla vendita diretta (2,5%), attraverso la quale è passato quasi il 17% degli oli extravergini di oliva; al dettaglio specializzato (1,9%) e ai mercati rionali (1,2%), attraverso i quali è esitato quasi il 6% dei formaggi a denominazione di origine.

A conferma del fatto che le vendite maggiori di prodotti DOP/IGP avvengono presso la grande distribuzione su tutto il territorio nazionale, coinvolgendo segmenti differenziati di consumatori, nel 2008, secondo Ismea (op. cit., 2010a), la quota della GDO ha guadagnato 3,7 punti in valore assoluto sugli altri canali13; infatti, quasi l’80% delle vendite complessive di prodotti DOP/IGP (oltre il 91% di prodotti a base di car-ne e oltre il 93% di ortofrutticoli e cereali) ha interessato aree che superano i confini regionali, poco più del 19% è rimasto nella regione di provenienza dei prodotti e solo il 2% della produzione commercializzata sul mercato nazionale è stata destinata al mercato locale. È interessante notare come la specificità della zona sia molto sentita per i formaggi, quasi il 40% dei quali vengono venduti nei mercati regionali, e per gli oli extravergini di oliva, un quarto dei quali viene commercializzato a livello locale e re-gionale. Nel 2008, le vendite dei prodotti DOP/IGP sui mercati locale e regionale hanno guadagnato quota sulle vendite sul mercato nazionale (complessivamente, 3,2 punti in valore assoluto): ciò conferma l’attenzione dei consumatori al rapporto tra il cibo e il proprio territorio, vissuto come un contesto ben conosciuto e rassicurante.

Nel 2008 gli incrementi nell’export di prodotti DOP/IGP, “carta di identità” del made in Italy, risultano meno consistenti del 2007; si segnalano, comunque, aumen-ti in quantità (5%) maggiori rispetto a quelli in valore (3%), con modesti aumenti nei comparti dei formaggi e dei prodotti ortofrutticoli e una riduzione del comparto dei prodotti a base di carne (Ismea, 2010a). Il fatturato all’export ha invece sfiorato, nel 2009, il valore di 1,3 miliardi di euro, con una crescita di quasi il 15% sul 2008 (Ismea, 2010c). Il mercato domestico, invece, ha fatto segnare, nel 2008, una flessione in vo-lume (-4,3%) compensata da un aumento in valore (2,3%) per effetto della crescita dei prezzi al consumo. D’altra parte, a fronte della limitata crescita del potere di acquisto delle famiglie legata alla recente crisi economica e finanziaria, la crescita dei prezzi dei prodotti alimentari degli ultimi anni potrebbero aver penalizzato l’ulteriore sviluppo del settore delle DOP/IGP il cui ruolo sui consumi agroalimentari domestici è stimato da Ismea in una quota di circa il 18% della spesa totale, che sale al 24% circa per i for-maggi e si attesta intorno al 12% per i prodotti a base di carne e al 2,5% per gli oli; nel

13 Secondo le prime anticipazioni, nel 2009 la distribuzione degli acquisti domestici di prodotti DOP e IGP per canale distributivo ha interessato, per il 69%, supermercati e ipermercati, per il 12% il dettaglio tradizionale e per il 7% i discount (ISMEA, 2010c).

33

parte prima | responsabilità sociale e modelli di consumo

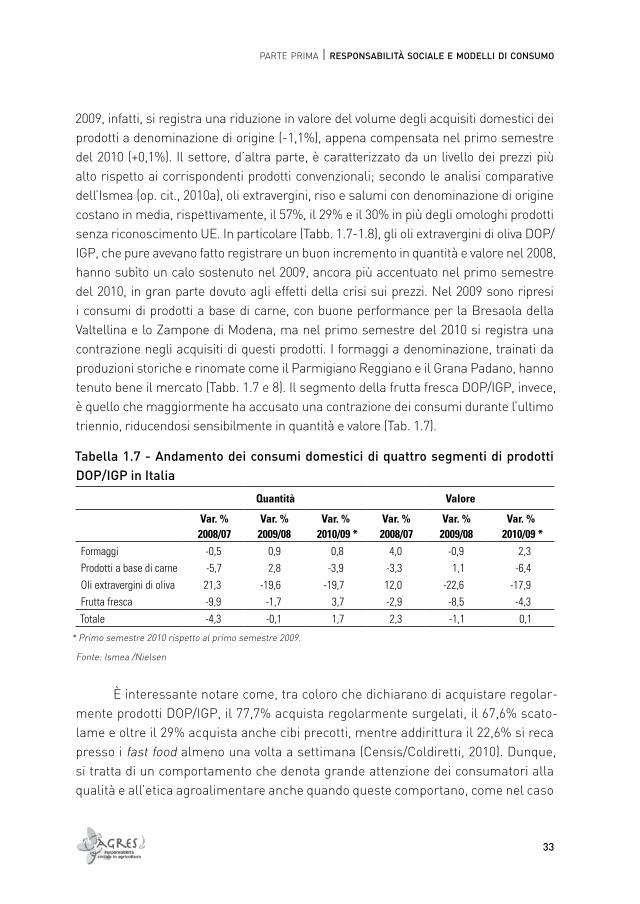

2009, infatti, si registra una riduzione in valore del volume degli acquisiti domestici dei prodotti a denominazione di origine (-1,1%), appena compensata nel primo semestre del 2010 (+0,1%). Il settore, d’altra parte, è caratterizzato da un livello dei prezzi più alto rispetto ai corrispondenti prodotti convenzionali; secondo le analisi comparative dell’Ismea (op. cit., 2010a), oli extravergini, riso e salumi con denominazione di origine costano in media, rispettivamente, il 57%, il 29% e il 30% in più degli omologhi prodotti senza riconoscimento UE. In particolare (Tabb. 1.7-1.8), gli oli extravergini di oliva DOP/IGP, che pure avevano fatto registrare un buon incremento in quantità e valore nel 2008, hanno subìto un calo sostenuto nel 2009, ancora più accentuato nel primo semestre del 2010, in gran parte dovuto agli effetti della crisi sui prezzi. Nel 2009 sono ripresi i consumi di prodotti a base di carne, con buone performance per la Bresaola della Valtellina e lo Zampone di Modena, ma nel primo semestre del 2010 si registra una contrazione negli acquisiti di questi prodotti. I formaggi a denominazione, trainati da produzioni storiche e rinomate come il Parmigiano Reggiano e il Grana Padano, hanno tenuto bene il mercato (Tabb. 1.7 e 8). Il segmento della frutta fresca DOP/IGP, invece, è quello che maggiormente ha accusato una contrazione dei consumi durante l’ultimo triennio, riducendosi sensibilmente in quantità e valore (Tab. 1.7).

Tabella1.7-AndamentodeiconsumidomesticidiquattrosegmentidiprodottiDOP/IGPinItalia

Quantità Valore

Var. % 2008/07

Var. % 2009/08

Var. % 2010/09 *

Var. % 2008/07

Var. % 2009/08

Var. % 2010/09 *

Formaggi -0,5 0,9 0,8 4,0 -0,9 2,3

Prodotti a base di carne -5,7 2,8 -3,9 -3,3 1,1 -6,4

Oli extravergini di oliva 21,3 -19,6 -19,7 12,0 -22,6 -17,9

Frutta fresca -9,9 -1,7 3,7 -2,9 -8,5 -4,3

Totale -4,3 -0,1 1,7 2,3 -1,1 0,1

* Primo semestre 2010 rispetto al primo semestre 2009.

Fonte: Ismea /Nielsen

È interessante notare come, tra coloro che dichiarano di acquistare regolar-mente prodotti DOP/IGP, il 77,7% acquista regolarmente surgelati, il 67,6% scato-lame e oltre il 29% acquista anche cibi precotti, mentre addirittura il 22,6% si reca presso i fast food almeno una volta a settimana (Censis/Coldiretti, 2010). Dunque, si tratta di un comportamento che denota grande attenzione dei consumatori alla qualità e all’etica agroalimentare anche quando queste comportano, come nel caso

34

dei prodotti a denominazione di origine, una spesa mediamente più alta, ma senza rinunciare al consumo di altri alimenti che soddisfano, abitualmente o anche solo occasionalmente, bisogni diversi (golosità, convenienza, praticità, ecc.). Tutto ciò conferma, come si è avuto modo di descrivere nelle pagine precedenti, un consu-matore odierno “polivalente”, che si muove in più direzioni anche se, sullo sfondo di scelte dettate da una maggiore sensibilità verso i temi salutistici e ambientali, come si dirà più avanti, il consumatore è portato a soffermarsi sui prodotti biologici in modo maggiore rispetto ai prodotti che hanno una denominazione d’origine.

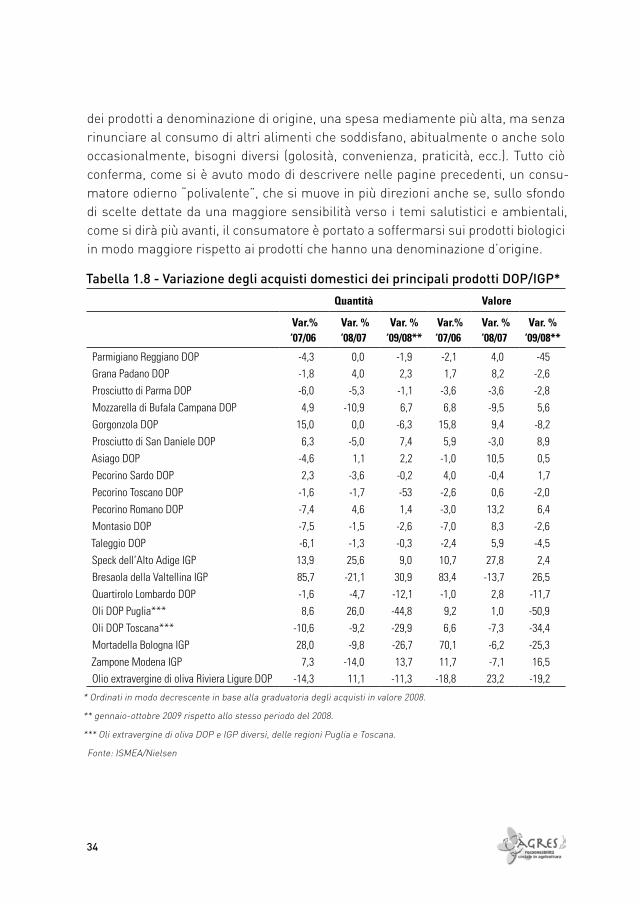

Tabella1.8-VariazionedegliacquistidomesticideiprincipaliprodottiDOP/IGP*

Quantità Valore

Var.% ‘07/06

Var. % ‘08/07

Var. % ‘09/08**

Var.% ‘07/06

Var. % ‘08/07

Var. % ‘09/08**

Parmigiano Reggiano DOP -4,3 0,0 -1,9 -2,1 4,0 -45

Grana Padano DOP -1,8 4,0 2,3 1,7 8,2 -2,6

Prosciutto di Parma DOP -6,0 -5,3 -1,1 -3,6 -3,6 -2,8

Mozzarella di Bufala Campana DOP 4,9 -10,9 6,7 6,8 -9,5 5,6

Gorgonzola DOP 15,0 0,0 -6,3 15,8 9,4 -8,2

Prosciutto di San Daniele DOP 6,3 -5,0 7,4 5,9 -3,0 8,9

Asiago DOP -4,6 1,1 2,2 -1,0 10,5 0,5

Pecorino Sardo DOP 2,3 -3,6 -0,2 4,0 -0,4 1,7

Pecorino Toscano DOP -1,6 -1,7 -53 -2,6 0,6 -2,0

Pecorino Romano DOP -7,4 4,6 1,4 -3,0 13,2 6,4

Montasio DOP -7,5 -1,5 -2,6 -7,0 8,3 -2,6

Taleggio DOP -6,1 -1,3 -0,3 -2,4 5,9 -4,5

Speck dell’Alto Adige IGP 13,9 25,6 9,0 10,7 27,8 2,4

Bresaola della Valtellina IGP 85,7 -21,1 30,9 83,4 -13,7 26,5

Quartirolo Lombardo DOP -1,6 -4,7 -12,1 -1,0 2,8 -11,7

Oli DOP Puglia*** 8,6 26,0 -44,8 9,2 1,0 -50,9

Oli DOP Toscana*** -10,6 -9,2 -29,9 6,6 -7,3 -34,4

Mortadella Bologna IGP 28,0 -9,8 -26,7 70,1 -6,2 -25,3

Zampone Modena IGP 7,3 -14,0 13,7 11,7 -7,1 16,5

Olio extravergine di oliva Riviera Ligure DOP -14,3 11,1 -11,3 -18,8 23,2 -19,2

* Ordinati in modo decrescente in base alla graduatoria degli acquisti in valore 2008.

** gennaio-ottobre 2009 rispetto allo stesso periodo del 2008.

*** Oli extravergine di oliva DOP e IGP diversi, delle regioni Puglia e Toscana.

Fonte: ISMEA/Nielsen

35

parte prima | responsabilità sociale e modelli di consumo

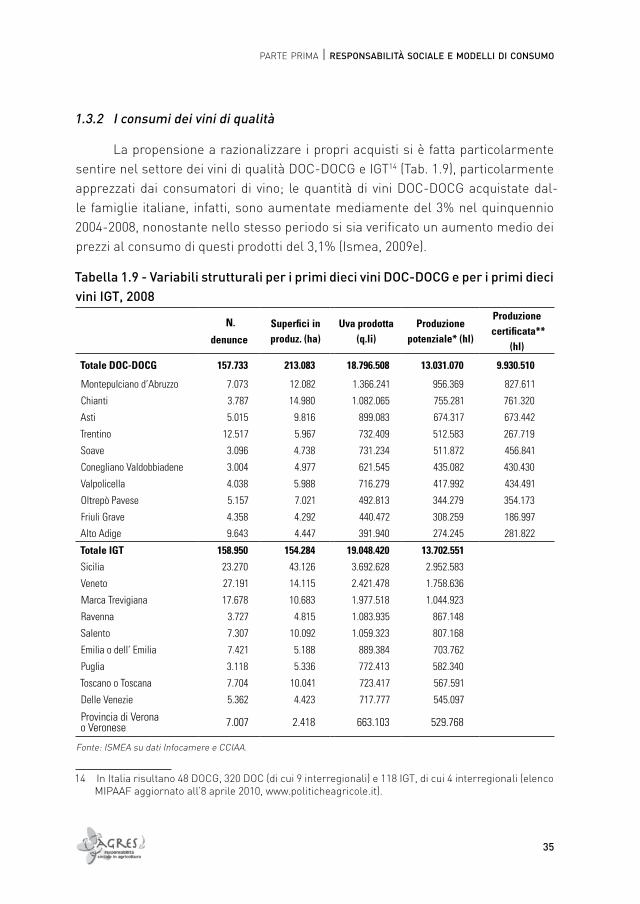

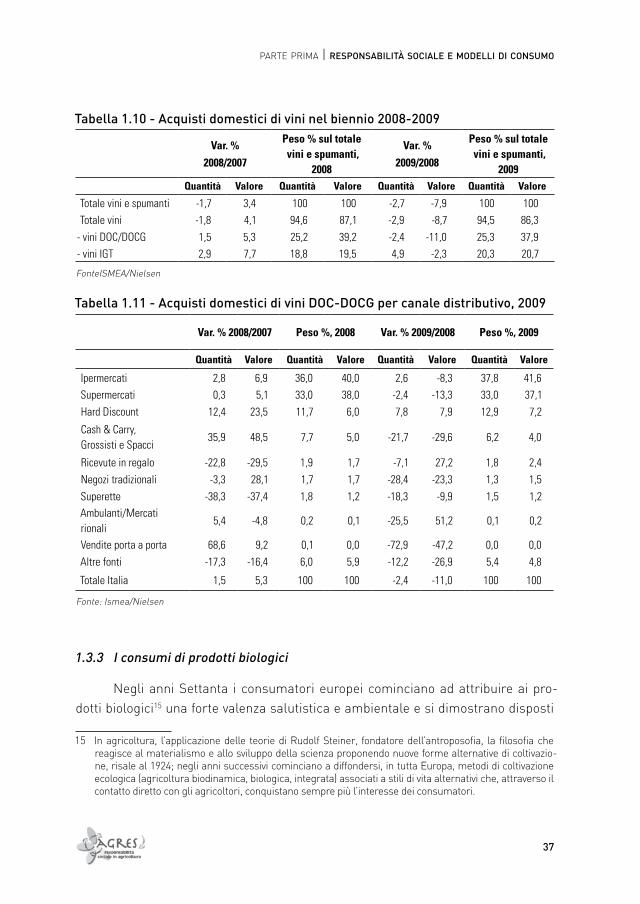

1.3.2 Iconsumideivinidiqualità

La propensione a razionalizzare i propri acquisti si è fatta particolarmente sentire nel settore dei vini di qualità DOC-DOCG e IGT14 (Tab. 1.9), particolarmente apprezzati dai consumatori di vino; le quantità di vini DOC-DOCG acquistate dal-le famiglie italiane, infatti, sono aumentate mediamente del 3% nel quinquennio 2004-2008, nonostante nello stesso periodo si sia verificato un aumento medio dei prezzi al consumo di questi prodotti del 3,1% (Ismea, 2009e).

Tabella1.9-VariabilistrutturaliperiprimidieciviniDOC-DOCGeperiprimidieciviniIGT,2008

N.

denunce

Superfici in produz. (ha)

Uva prodotta (q.li)

Produzione potenziale* (hl)

Produzione certificata**

(hl)

Totale DOC-DOCG 157.733 213.083 18.796.508 13.031.070 9.930.510

Montepulciano d’Abruzzo 7.073 12.082 1.366.241 956.369 827.611

Chianti 3.787 14.980 1.082.065 755.281 761.320

Asti 5.015 9.816 899.083 674.317 673.442

Trentino 12.517 5.967 732.409 512.583 267.719

Soave 3.096 4.738 731.234 511.872 456.841

Conegliano Valdobbiadene 3.004 4.977 621.545 435.082 430.430

Valpolicella 4.038 5.988 716.279 417.992 434.491

Oltrepò Pavese 5.157 7.021 492.813 344.279 354.173

Friuli Grave 4.358 4.292 440.472 308.259 186.997

Alto Adige 9.643 4.447 391.940 274.245 281.822

Totale IGT 158.950 154.284 19.048.420 13.702.551

Sicilia 23.270 43.126 3.692.628 2.952.583

Veneto 27.191 14.115 2.421.478 1.758.636

Marca Trevigiana 17.678 10.683 1.977.518 1.044.923

Ravenna 3.727 4.815 1.083.935 867.148

Salento 7.307 10.092 1.059.323 807.168

Emilia o dell’ Emilia 7.421 5.188 889.384 703.762

Puglia 3.118 5.336 772.413 582.340

Toscano o Toscana 7.704 10.041 723.417 567.591

Delle Venezie 5.362 4.423 717.777 545.097

Provincia di Verona o Veronese 7.007 2.418 663.103 529.768

Fonte: ISMEA su dati Infocamere e CCIAA.

14 In Italia risultano 48 DOCG, 320 DOC (di cui 9 interregionali) e 118 IGT, di cui 4 interregionali (elenco MIPAAF aggiornato all’8 aprile 2010, www.politicheagricole.it).

36

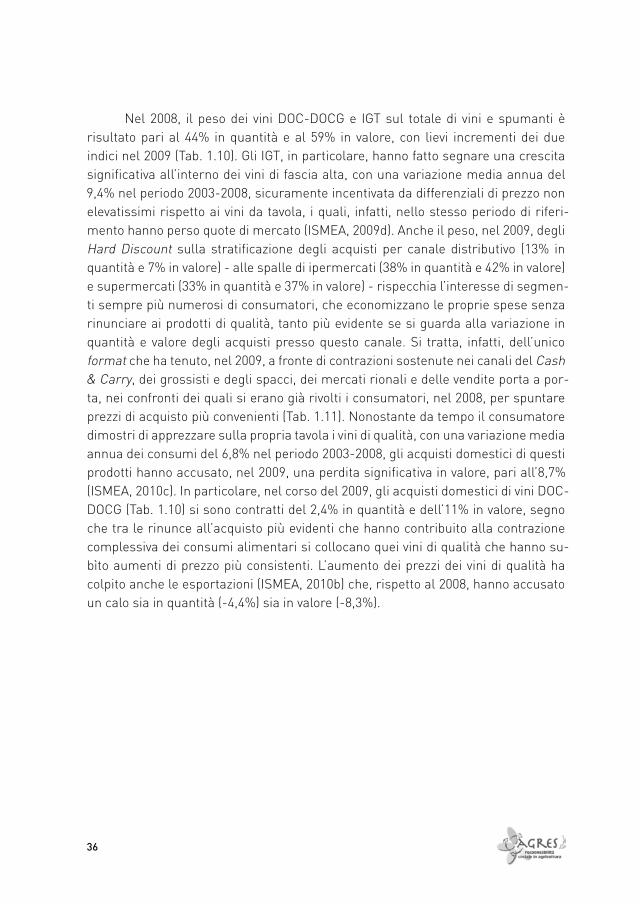

Nel 2008, il peso dei vini DOC-DOCG e IGT sul totale di vini e spumanti è risultato pari al 44% in quantità e al 59% in valore, con lievi incrementi dei due indici nel 2009 (Tab. 1.10). Gli IGT, in particolare, hanno fatto segnare una crescita significativa all’interno dei vini di fascia alta, con una variazione media annua del 9,4% nel periodo 2003-2008, sicuramente incentivata da differenziali di prezzo non elevatissimi rispetto ai vini da tavola, i quali, infatti, nello stesso periodo di riferi-mento hanno perso quote di mercato (ISMEA, 2009d). Anche il peso, nel 2009, degli Hard Discount sulla stratificazione degli acquisti per canale distributivo (13% in quantità e 7% in valore) - alle spalle di ipermercati (38% in quantità e 42% in valore) e supermercati (33% in quantità e 37% in valore) - rispecchia l’interesse di segmen-ti sempre più numerosi di consumatori, che economizzano le proprie spese senza rinunciare ai prodotti di qualità, tanto più evidente se si guarda alla variazione in quantità e valore degli acquisti presso questo canale. Si tratta, infatti, dell’unico format che ha tenuto, nel 2009, a fronte di contrazioni sostenute nei canali del Cash & Carry, dei grossisti e degli spacci, dei mercati rionali e delle vendite porta a por-ta, nei confronti dei quali si erano già rivolti i consumatori, nel 2008, per spuntare prezzi di acquisto più convenienti (Tab. 1.11). Nonostante da tempo il consumatore dimostri di apprezzare sulla propria tavola i vini di qualità, con una variazione media annua dei consumi del 6,8% nel periodo 2003-2008, gli acquisti domestici di questi prodotti hanno accusato, nel 2009, una perdita significativa in valore, pari all’8,7% (ISMEA, 2010c). In particolare, nel corso del 2009, gli acquisti domestici di vini DOC-DOCG (Tab. 1.10) si sono contratti del 2,4% in quantità e dell’11% in valore, segno che tra le rinunce all’acquisto più evidenti che hanno contribuito alla contrazione complessiva dei consumi alimentari si collocano quei vini di qualità che hanno su-bìto aumenti di prezzo più consistenti. L’aumento dei prezzi dei vini di qualità ha colpito anche le esportazioni (ISMEA, 2010b) che, rispetto al 2008, hanno accusato un calo sia in quantità (-4,4%) sia in valore (-8,3%).

37

parte prima | responsabilità sociale e modelli di consumo

Tabella1.10-Acquistidomesticidivininelbiennio2008-2009

Var. %

2008/2007

Peso % sul totale vini e spumanti,

2008

Var. %

2009/2008

Peso % sul totale vini e spumanti,

2009Quantità Valore Quantità Valore Quantità Valore Quantità Valore

Totale vini e spumanti -1,7 3,4 100 100 -2,7 -7,9 100 100

Totale vini -1,8 4,1 94,6 87,1 -2,9 -8,7 94,5 86,3

- vini DOC/DOCG 1,5 5,3 25,2 39,2 -2,4 -11,0 25,3 37,9

- vini IGT 2,9 7,7 18,8 19,5 4,9 -2,3 20,3 20,7

FonteISMEA/Nielsen

Tabella1.11-AcquistidomesticidiviniDOC-DOCGpercanaledistributivo,2009

Var. % 2008/2007 Peso %, 2008 Var. % 2009/2008 Peso %, 2009

Quantità Valore Quantità Valore Quantità Valore Quantità Valore

Ipermercati 2,8 6,9 36,0 40,0 2,6 -8,3 37,8 41,6

Supermercati 0,3 5,1 33,0 38,0 -2,4 -13,3 33,0 37,1

Hard Discount 12,4 23,5 11,7 6,0 7,8 7,9 12,9 7,2

Cash & Carry, Grossisti e Spacci

35,9 48,5 7,7 5,0 -21,7 -29,6 6,2 4,0

Ricevute in regalo -22,8 -29,5 1,9 1,7 -7,1 27,2 1,8 2,4

Negozi tradizionali -3,3 28,1 1,7 1,7 -28,4 -23,3 1,3 1,5

Superette -38,3 -37,4 1,8 1,2 -18,3 -9,9 1,5 1,2Ambulanti/Mercati rionali

5,4 -4,8 0,2 0,1 -25,5 51,2 0,1 0,2

Vendite porta a porta 68,6 9,2 0,1 0,0 -72,9 -47,2 0,0 0,0

Altre fonti -17,3 -16,4 6,0 5,9 -12,2 -26,9 5,4 4,8

Totale Italia 1,5 5,3 100 100 -2,4 -11,0 100 100

Fonte: Ismea/Nielsen

1.3.3 Iconsumidiprodottibiologici

Negli anni Settanta i consumatori europei cominciano ad attribuire ai pro-dotti biologici15 una forte valenza salutistica e ambientale e si dimostrano disposti

15 In agricoltura, l’applicazione delle teorie di Rudolf Steiner, fondatore dell’antroposofia, la filosofia che reagisce al materialismo e allo sviluppo della scienza proponendo nuove forme alternative di coltivazio-ne, risale al 1924; negli anni successivi cominciano a diffondersi, in tutta Europa, metodi di coltivazione ecologica (agricoltura biodinamica, biologica, integrata) associati a stili di vita alternativi che, attraverso il contatto diretto con gli agricoltori, conquistano sempre più l’interesse dei consumatori.

38

a pagare prezzi di mercato nettamente più alti (premium price) rispetto a quelli dei prodotti ottenuti con l’agricoltura convenzionale. In pochi anni si diffondono nego-zi specializzati nella vendita di alimenti biologici, che rappresentano, insieme alla vendita diretta, i canali di distribuzione dominanti nel settore.

Nell’Europa settentrionale e centrale, dove si sviluppa maggiormente la coscienza ambientalista e salutista dei consumatori, la domanda di prodotti biologici aumenta mol-to più rapidamente dell’offerta. Cominciano a svilupparsi flussi commerciali di import-export, con Germania, Gran Bretagna e Paesi scandinavi che importano prodotti biologici da Italia, Spagna e Francia. Nei Paesi importatori l’espansione dell’offerta stimola la cre-azione di un’efficiente organizzazione commerciale a livello regionale e interregionale e la distribuzione moderna comincia a interessarsi a questo mercato in espansione.

In tutta Europa i prodotti biologici cominciano a essere commercializzati nelle grosse superfici di vendita a cavallo tra gli anni Ottanta e Novanta, contestualmente a importanti dinamiche che investono l’agricoltura nel suo complesso. L’interesse per uno sviluppo economico sostenibile e la necessità di una maggiore integrazione tra politiche produttive e di tutela ambientale generano una serie di interventi normativi comunitari nel settore agricolo, con riflessi sia sul lato della produzione, sia su quello della distribu-zione. La UE, attraverso la PAC, favorisce l’orientamento della produzione verso le zone vocate e riconosce la valenza ambientale della produzione biologica e il pregio delle pro-duzioni tradizionali, regolamentando il metodo di produzione biologico e le produzioni a denominazione di origine DOP/IGP.

In Italia, in particolare, lo sviluppo dei prodotti biologici è stato trainato, sul fron-te della domanda, dalla maggiore attenzione dei consumatori per la qualità ambientale, intesa come rispetto della salute umana e delle risorse naturali. Sull’offerta - e dunque sulla scelta di adottare tecniche a basso impatto ambientale - hanno inciso, invece, gli incentivi alla produzione e la possibilità di differenziare i prodotti segmentando il mercato per assicurarsi vantaggi competitivi; anche fattori non economici, come la riduzione dei rischi di esposizione dell’operatore a prodotti tossici hanno attratto coltivatori e allevatori. Parallelamente, è cresciuto l’interesse delle aziende di produzione e di trasformazione per la certificazione dei prodotti e dei processi produttivi con metodo biologico, affiancate anche da altre forme di certificazione volontaria16, in modo da garantire ai consumatori

16 La certificazione accreditata da una parte terza e indipendente è il mezzo con cui un’azienda, che vi aderisce volontariamente, può dimostrare ai portatori di interesse (stakeholder) la conformità del suo sistema di gestione e dei suoi prodotti/servizi ai requisiti della norma internazionalmente rico-nosciuta (emessa da organizzazioni internazionali UNI EN ISO) e per cui ha ottenuto la certificazione. che può essere di: sistema agroalimentare; prodotto agroalimentare; filiera agroalimentare; siste-ma ambientale; prodotto ambientale; produzione eco-sostenibile; sistema di sicurezza sul lavoro; etica sociale (Giuca, 2010).

39

parte prima | responsabilità sociale e modelli di consumo

20

05Va

r.%

2006

/05

2006

Var.

%

2007

/06

2007

Var.%

20

08/0

720

08Va

r. %

20

09/ 0

820

09

Supe

rfici

(ha)

:1.

067.

102

7,6

1.14

8.16

20,

21.

150.

255

-12,

91.

002.

414

10,4

1.10

6.68

4

- Pra

ti e

pasc

oli

227.

610

14,8

261.

252

-16

219.

438

2,4

224.

601

21,2

272.

184

- For

aggi

288.

927

2,9

297.

441

20,6

358.

610

-42,

120

7.58

4-1

3,6

179.

439

- Cer

eali

258.

848

-7,6

239.

092

124

1.43

0-4

,123

1.56

98,

825

1.90

6

- Oliv

o10

6.93

80,

310

7.23

32,

610

9.99

24,

111

4.47

222

139.

675

- Orto

frutta

67.4

0755

,610

4.91

7-2

,710

2.08

63,

210

5.31

1-1

4,9

89.6

46

- Vite

31.1

7020

,937

.693

-2,7

36.6

8410

,340

.480

7,7

43.6

14

- Col

ture

indu

stria

li23

.106

1,1

23.3

627,

925

.210

-39,

215

.340

-3,2

14.8

42

- Altr

e co

lture

63.0

9622

,377

.172

-26,

456

.805

1163

.057

8311

5.37

8

Capi

bio

per

spe

cie:

2.12

8.90

634

2.85

1.96

6-6

,12.

677.

137

34,5

3.60

0.98

7-4

7,7

1.88

3.57

6

- bov

ini (

n.)

222.

516

0,1

222.

725

9,6

244.

156

-11,

321

6.47

6-1

4,3

185.

513

- ovi

ni (n

.)73

8.73

715

,385

2.11

50,

985

9.98

017

,21.

007.

605

-34,

665

8.70

9

- cap

rini (

n.)

86.5

374,

790

.591

3,6

93.8

76-1

1,1

83.4

11-1

0,7

74.5

00

- sui

ni (n

.)31

.338

-5,1

29.7

36-9

,526

.898

26,5

34.0

14-2

3,7

25.9

61

- avi

coli

(n.)

977.

537

60,7

1.57

1.31

0-1

4,8

1.33

9.41

561

,12.

157.

201

-61,

383

5.67

7

- api

(n. a

rnie

)72

.241

18,3

85.4

8932

112.

812

-9,3

102.

280

0,9

103.

216

Prod

utto

ri (n

.)44

.733

0,9

45.1

150,

345

.231

-1,9

44.3

71-8

,840

.462

Tras

form

ator

i (n.

)4.

941

16,5

5.75

621

,87.

011

7,8

7.55

93

7.78

7

Impo

rtato

ri (n

.)18

54,

919

48,

821

116

,624

65,

726

0

Tabe

lla

1.12

-S

uper

ficia

bio

logi

co,a

lleva

men

tie

ope

rato

rid

els

etto

rein

Ital

ia,2

005-