das neue gemeindehaushaltsrecht in hessen · ne einzahlungen gedeckt sind. in den regelungen der...

TRANSCRIPT

Seite 210 Hessische Städte- und Gemeinde-Zeitung Nr. 7/8 · Juli/August 2018

Das „Gesetz zur Sicherstellung der finanziellenLeistungsfähigkeit der hessischen Kommunenbei liquiditätswirksamen Vorgängen und zur För-derung von Investitionen“ (HessenkasseG)1 hatneben dem Entschuldungs- und Investitionspro-gramm der Hessenkasse auch einschneidendeÄnderungen im Gemeindehaushaltsrecht ge-bracht. Insbesondere sind die Anforderungen anden Haushaltsausgleich präzisiert, die Anfor -derungen an die Liquiditätssicherung verschärftund ist der Druck zur zeitgerechten Aufstellungder Jahresabschlüsse der Kernhaushalte erhöhtworden. Durch Art. 4 HessenkasseG sind aucheinige vorwiegend haushaltsrechtliche Bestim-mungen der Hessischen Gemeindeordnung(HGO) geändert worden. Art. 5 des genanntenGesetzes enthält Folgeänderungen in der Ge-meindehaushaltsverordnung (GemHVO).

Mit dem „Gesetz zur Änderung des HessischenKinder- und Jugendhilfegesetzbuchs (HKJGB)und anderer Rechtsvorschriften“2 ging es hinge-gen der Erhebung von Elternbeiträgen für Kinderüber drei Jahren für bis zu sechs Stunden Betreu-ungszeit3 an den Kragen. Schließlich brachte En-de Mai das „Gesetz zur Neuregelung der Erhe-bung von Straßenbeiträgen“4 eine Änderung vonKAG und § 93 HGO. Inhalt: Aus der 20125 einge-führten Soll-Vorgabe, dass Gemeinden in der Re-gel einmalige oder wiederkehrende Straßenbei-träge erheben müssen, wurde eine Kann-Rege-lung; die Regelungen über die Einnahmebeschaf-fung in § 93 Abs. 2 HGO werden nach § 93 Abs.2 Satz 2 und 3 HGO n.F. dahin modifiziert, dassdie Erhebung von Straßenbeiträgen nicht mehrvorrangig ist.6

Kurz: In wenigen Monaten hat der Gesetzgeberdas geltende kommunale Haushaltsrecht kräftigumgekrempelt. Zunächst stelle ich im Folgendendie sehr grundsätzlichen Neuregelungen dar, die

Das neue Gemeindehaushaltsrechtin Hessen

Dr. David Rauber*

* Der Autor ist Leitender Verwaltungsdirektor in der Geschäftsstelle desHessischen Städte- und Gemeindebundes in Mühlheim am Main. DieAusführungen geben seine persönliche Auffassung wieder.

ab dem Haushaltsjahr 2019 gelten (unter I.). ImNachgang folgt die Beschreibung der Neurege-lungen zur Einnahmebeschaffung (II.). Mit diesenÄnderungen wird es aber nicht sein Bewendenhaben (III.).

I. Haushaltsrechtliche Neuregelungen ab 1. 1. 2019

Die haushaltsrechtlichen Neuregelungen im Hes-senkasseG treten nach Art. 8 Satz 2 Hessenkas-seG zum 1.1.2019 in Kraft. Die Neuregelungensollen im Kern sicherstellen, dass nach Durch -führung der umfassenden Kassenkreditentschul-dung durch den Entschuldungsteil der Hessen-kasse keine neuen dauerhaft hohen Kassen -kreditbestände auflaufen. Mit Blick auf die bis-her bestehenden Kassenkreditverbindlichkeitennimmt die Teilnahme an der Hessenkasse denbetroffenen Kommunen das durch die meist kur-ze Laufzeit von Kassenkrediten verursachte Li-quiditäts-/Refinanzierungsrisiko und das Zinsän-derungsrisiko.7

Entschuldung gegen strengeres Haushaltsrecht,so lässt sich das Paket diesbezüglich zusam-menfassen. Die haushaltsrechtlichen Neurege-lungen gelten allerdings ausnahmslos für allehessischen Kommunen. Nach Angaben des Hes-sischen Ministeriums der Finanzen (HMdF) wer-den voraussichtlich 171 der 444 Städte, Gemein-den und Landkreise Entschuldungshilfen aus derHessenkasse in Anspruch nehmen.8 Die haus-haltsrechtliche Verschärfung soll mit dem Investi-tionsprogramm für die übrigen Kommunen er-kennbar akzeptabler ausgestaltet werden. Nach-dem bei Vorstellung der Eckpunkte der Hessen-kasse im Juli 2017 noch ausschließlich „finanz-und strukturschwache“ Kommunen Leistungendes Investitionsprogramms erhalten sollten, hatder Gesetzgeber nurmehr dauerhaft stark über-durchschnittlich steuerstarke Kommunen ausdem Investitionsprogramm ferngehalten. Insge-samt sollen nach Aussage des HMdF im Juni2018 247 Städte, Gemeinden und Kreise vom In-vestitionsprogramm profitieren; acht Kommunenerhalten Leistungen des Entschuldungs- und desInvestitionsprogramms.9

1. Haushaltsausgleich in Ergebnis- und Finanzhaushalt

Die Bestimmungen von § 92 HGO zum Haus-haltsausgleich werden insbesondere mit Blick aufden Finanzhaushalt und die Finanzrechnung er-gänzt. Nach § 92 Abs. 4 HGO n. F. soll zudem derHaushalt künftig in jedem Jahr in Planung und

Rechnung ausgeglichen sein. Der Bezug auf Pla-nung und Rechnung ist keine rechtliche Neue-rung, seit jeher galt der Grundsatz des Haus-haltsausgleichs für Planung, Vollzug und Ab-schluss der Haushaltswirtschaft eines Haushalts-jahres.10

Nach § 92 Abs. 5 und 6 HGO wird dieser Haus-haltsausgleich für Ergebnis- und Finanzhaushaltnäher definiert.

– So müssen Ergebnishaushalt bzw. Ergebnis-rechnung unter Berücksichtigung der Summeder vorgetragenen Jahresfehlbeträge im or-dentlichen Ergebnis ausgeglichen sein odermuss wenigstens ein Ausgleich des Fehlbe-darfs im ordentlichen Ergebnis durch die Inan-spruchnahme von Mitteln der Rücklagen erfol-gen können. Der Gesetzgeber hat insoweit, wie der Wortlaut„im ordentlichen Ergebnis“ unterstreicht, diebei Einführung des doppischen Haushalts-rechts geregelte Ergebnisspaltung in ordent -liches und außerordentliches Ergebnis beibe-halten.

– Im Finanzhaushalt muss der Saldo des Zah-lungsmittelflusses aus laufender Verwaltungs-tätigkeit mindestens so hoch sein, dass darausdie Auszahlungen zur ordentlichen Tilgung vonKrediten sowie – bei Gemeinden, die am Ent-schuldungsprogramm der Hessenkasse teil-nehmen – an das Sondervermögen „Hessen-kasse“ geleistet werden können, soweit dieAuszahlungen zur ordentlichen Tilgung von In-vestitionskrediten nicht durch zweckgebunde-ne Einzahlungen gedeckt sind. In den Regelungen der GemHVO zum Finanz-haushalt (§ 3 GemHVO) werden auch die Zah-lungen im Zusammenhang mit dem Sonderver-mögen Hessenkasse nunmehr explizit erwähnt.Entsprechendes gilt für die Regelungen überdie Finanzrechnungen (§ 47 GemHVO). Die ab2019 zu leistenden jährlichen Auszahlungen fürden Eigenanteil der Kommunen an die Hessen-kasse sind nicht als Aufwand zu betrachten.Sie sind vielmehr als langfristige Verbindlichkeitvergleichbar mit den Tilgungszahlungen fürKredite und systematisch im Finanzhaushaltunter den „Auszahlungen für Finanzierungstä-tigkeit“ zu veranschlagen.11

Diese Vorgaben zum Ausgleich des Finanz-haushalts ersetzen die bisherigen Erlassvorga-ben zum Nettoneuverschuldungsverbot.12

Zu beachten sind im Finanzhaushalt auch dieweitergehenden Regelungen zum Bestand anflüssigen Mitteln nach § 106 Abs. 1 n.F. HGO (vgl.unten Ziff. I.5).

Hessische Städte- und Gemeinde-ZeitungNr. 7/8 · Juli/August 2018 Seite 211

2. Überschuldungsverbot

Im Zusammenhang mit diesen Neuregelungenzum Haushaltsausgleich wird in § 92 Abs. 7 HGOn. F. erstmals ein ausdrückliches Verbot der (bi-lanziellen) Überschuldung festgelegt. Überschul-dung liegt nach § 58 Nr. 33 GemHVO vor, wenndie Summe der (in der Bilanz ausgewiesenen)Verbindlichkeiten größer ist als die Summe desEigenkapitals und des Vermögens.

Die Teilnahme am Entschuldungsprogramm derHessenkasse dürfte es bei den meisten der -zeit bilanziell überschuldeten Kommunen er -möglichen, dass wieder Eigenkapital ausgewie-sen werden kann. In Höhe der abgelösten undvon der Hessenkasse übernommenen Kassen-kredite ist auf der Passivseite der Bilanz der Po-sten 4.3 – Verbindlichkeiten aus der Kreditauf-nahme für die Liquiditätssicherung“ zu redu -zieren. Im Hinblick auf den in § 2 Abs. 3 Satz 1Hessenkassegesetz vorgesehenen Eigenbeitragvon 25 € pro Einwohner und Jahr ergibt sich ei-ne (neue) Verbindlichkeit gegenüber der Hessen-kasse. Die Entlastungswirkung bei den Liquidi-tätskrediten übersteigt die Summe der Verbind-lichkeit gegenüber der Hessenkasse.

Beispiel: Für die Gemeinde G wird ein ablösungs-fähiger Kassenkreditbestand von 12 Mio. € ermit-telt. Bei einer Einwohnerzahl von 15 000 zummaßgeblichen Stichtag 31.12.2015 ergibt sich,dass die Tilgung im Umfang von 50 € jährlich jeEinwohner = 750 000 € jährlich erfolgt. Damit wä-ren die ablösungsfähigen Kassenkreditverbind-lichkeiten in 16 Jahren getilgt. Der jährliche Eigen-beitrag liegt bei 25 € x 15 000 Ew. = 375000 €,über die 16-jährige Laufzeit ergeben sich dann6000000 € Eigenbeitrag der Gemeinde.

Laut Finanzplanungserlass 2017 ist auf der Pas-sivseite der Bilanz der Posten 1.3 – Ergebnisver-wendung zu reduzieren; ist die Differenz größerals der Betrag des Bilanzpostens 1.3 – Ergebnis-verwendung, ist in Höhe des Unterschiedsbe-trags der passive Bilanzposten 1.1 – Netto-Posi-tion zu erhöhen.13 Diese bereits im Herbst 2017im Erlasswege bekannt gegebene Darstellungkann auch angesichts der nunmehr vorliegendengesetzlichen Regelungen weiterhin Geltung be-anspruchen.

Für diejenigen Städte und Gemeinden, die wei-terhin einen nicht durch Eigenkapital gedecktenFehlbetrag in ihrer Bilanz ausweisen, ist daraufhinzuweisen, dass die Überschuldung allein nichtzum Haushaltssicherungskonzept nach § 92aHGO n.F. verpflichtet und sich aus dem Umstandder fortbestehenden Überschuldung allein auch

keine Genehmigungsbedürftigkeit der Haushalts-satzung ergibt (§ 97a HGO n.F.).

3. Neuregelungen zum Haushaltssiche-rungskonzept

Die Verpflichtung zur Aufstellung des Haushalts-sicherungskonzepts besteht nach § 92a Abs. 1HGO n.F. dann, wenn die Vorgaben zum Aus-gleich von Ergebnis- und Finanzhaushalt trotzAusnutzung aller Einsparmöglichkeiten bei Auf-wendungen und Einzahlungen sowie der Aus-schöpfung aller Ertrags- und Einzahlungsmög-lichkeiten nicht eingehalten werden oder nachder Ergebnis- und Finanzplanung im Planungs-zeitraum Fehlbeträge oder ein negativer Zah-lungsmittelbestand erwartet werden.

In § 92a n. F. HGO werden in Abs. 2 zunächst diebisherigen Voraussetzungen für die Verpflichtungzur Aufstellung eines Haushaltssicherungskon-zeptes und die Mindestinhalte eines Haushaltssi-cherungskonzeptes, wie sie bereits in den ver-gangenen Jahren insbesondere durch aufsichts-behördliche Erlasse näher vorgegeben waren,festgeschrieben. § 92a Abs. 2 HGO verlangt nach verbindlichen Festlegungen über Konsoli-dierungsmaßnahmen (Satz 1 der Vorschrift) undder Angabe des Zeitraums, in dem der Haus-haltsausgleich in der Planung schnellstmöglichwieder erreicht werden kann (Satz 2 der Vor-schrift).

Neu eingeführt wird durch § 92a Abs. 3 Satz 2HGO n. F. eine Genehmigungspflicht des Haus-haltssicherungskonzepts. Beträgt der Konsolidie-rungszeitraum mehr als zwei Jahre, hat die Auf-sichtsbehörde vor der Genehmigung das Einver-nehmen der Oberen Aufsichtsbehörde einzuho-len (§ 92a Abs. 3 Satz 4 HGO n. F.).

Rechtlich wird das Haushaltssicherungskonzept(gemeinsam mit dem Stellenplan) insofern aufge-wertet, als die Festlegungen zum Haushaltssi-cherungskonzept und zum Stellenplan nun aus-drücklich Teil der Festlegungen der Haushaltssat-zung (§ 94 Abs. 2 Satz 1 Nrn. 4 und 5 HGO) wer-den. Eine weitergehende Begründung, warumdas Haushaltssicherungskonzept in diesen Kata-log aufgenommen wurde, hat der Gesetzgebernicht gegeben.14 Für den Stellenplan ergab sicheine Verbindlichkeit schon bisher aufgrund von § 95 Abs. 3 Satz 2 HGO, der den Stellenplan zumBestandteil des Haushaltsplans erklärt, sowieaus dem in § 6 der Haushaltssatzung enthaltenenVerweis auf den Stellenplan (vgl. Muster 1 zurGemHVO).

Für das Haushaltssicherungskonzept stellt sichdie Frage, welche seiner Teile konkret am Sat-

Seite 212 Hessische Städte- und Gemeinde-Zeitung Nr. 7/8 · Juli/August 2018

zungscharakter der Haushaltssatzung teilhabenkönnen. Insofern ist eine Verbindlichkeit der Vor-gaben des Haushaltssicherungskonzepts für dieFestlegung der Konsolidierungsmaßnahmen in § 92a Abs. 2 Satz 2 HGO ausdrücklich vorgese-hen. Das HMdIS hat ein Elektronisches Haus-haltssicherungskonzept als Excel-Datei ausgear-beitet, das in der Internetpräsenz des Ministeri-ums heruntergeladen werden kann15 und ein eige-nes Tabellenblatt mit einer Auflistung der Konso-lidierungsmaßnahmen enthält.

4. Genehmigungsbedürftige Bestandteile: Ausdrücklich genannt

Wann eine Haushaltssatzung genehmigungs -bedürftig ist, regelt nunmehr zusammenfassend§ 97a HGO n. F. Die inhaltlichen Voraussetzun-gen, wann eine Genehmigungsbedürftigkeit ge-geben ist und unter welchen Voraussetzungen ei-ne Genehmigung zu erteilen oder zu versagen ist,enthält § 97a HGO allerdings nicht. Die Genehmi-gungsanforderungen ergeben sich vielmehr ausden in § 97a HGO in Bezug genommenen Para-grafen.16

Die Genehmigungspflicht lösen danach Abwei-chungen an der gesetzlichen Vorgabe zum Haus-haltsausgleich, die Verpflichtung zur Aufstellungeines Haushaltssicherungskonzepts, der Ge-samtbetrag der Verpflichtungsermächtigungennach § 102 HGO, die Aufnahme von Krediten vonInvestitionen und Investitionsförderungsmaßnah-men sowie eine mit einem Betrag größer NullEuro versehene Ermächtigung zur Aufnahme derin „Liquiditätskredite“ umgetauften Kassenkredi-te aus.

5. Neuregelung der Kreditaufnahme zuLiquiditätssicherung

Aus „Kassenkrediten“ werden „Liquiditätskredi-te“: § 105 HGO enthält Neuregelungen zur Auf-nahme von Liquiditätskrediten zur rechtzeitigenLeistung der Auszahlungen der Gemeinde. Li -quiditätskredite sind laut Gesetzesbegründungnachrangig zu allen anderen zur Verfügung ste-henden „Liquiditätsmitteln“ in Anspruch zu neh-men und schnellstmöglich zurückzuführen.17

Insofern enthält § 105 Abs. 1 Satz 3 HGO nun-mehr die ausdrückliche Vorgabe, dass Liquidi-tätskredite grundsätzlich spätestens bis zum En-de des Haushaltsjahres zurückgeführt werdenmüssen. Ausnahmen von diesem Grundsatz sindlaut Gesetzesbegründung „nur in eng umgrenz-ten Ausnahmefällen“ erlaubt; die Gesetzesbe-gründung führt hierzu aus:18

„Die hiermit zum Ausdruck kommende Verpflich-tung zur unterjährigen Tilgung bezieht sich grund-sätzlich auch auf Aufnahmen zum Zweck der Vor-finanzierung von Investitionen. Umschuldungenvon Liquiditäts- in Investitionskredite können aus-nahmsweise auch in das nächste Haushaltsjahrverschoben werden, um die Kreditaufnahme bzw.die Umschuldung aus wirtschaftlichen Gründenzu bündeln. Die Aufsichtsbehörden werden dar-auf achten, dass diese Umschuldung auch tat-sächlich umgesetzt wird. Eine weitere Verlänge-rung in das übernächste Haushaltsjahr ist nichtzulässig. Bei Eintritt unvorhersehbarer Ereignisse,wie z.B. bei größeren Steuerrückzahlungen oderFinanzbedarfen nach Naturkatastrophen, ist eineNachtragssatzung mit der Festlegung von Konso-lidierungsmaßnahmen erforderlich. Gleichwohlkann die Gemeinde z.B. Steuerrückzahlungen vorInkrafttreten der Nachtragssatzung veranlassen,auch wenn dies den Höchstbetrag der ursprüng-lich genehmigten Liquiditätskredite übersteigt.“

Des Weiteren hat die Gemeinde den Höchstbe-trag der Liquiditätskredite bedarfsgerecht auf-grund einer dokumentierten Liquiditätsplanungfestzusetzen, die der Aufsichtsbehörde vorgelegtwerden muss (§ 105 Abs. 2 Satz 1 und 2 HGO n. F.).Für die Liquiditätsplanung gibt es ein „MusterLiquiditätsplanung“, das in der Internetpräsenzdes HMdIS heruntergeladen werden kann.19

Schließlich ist die Aufnahme von Fremdwäh-rungskrediten bei Liquiditätskrediten künftig aus-geschlossen (§ 105 Abs. 3 Satz 2 HGO n. F.).

6. Vorgaben für den geplanten Bestandan flüssigen Mitteln (§ 106 Abs. 1 HGO)

Durch § 106 Abs. 1 Satz 2 HGO n. F. werden dieGemeinden verpflichtet, zur Sicherstellung derstetigen Zahlungsfähigkeit in der Regel (Soll-Vor-schrift) dafür zu sorgen, dass sich der „im Finanz-haushalt geplante Bestand an flüssigen Mittelnohne Liquiditätskreditmittel“ in der Regel auf min-destens 2% der Summe der Auszahlungen auslaufender Verwaltungstätigkeit nach dem Durch-schnitt der drei dem Haushaltsjahr vorangehen-den Jahre beläuft.

Diese Vorschrift regelt eine Mindestvorgabe fürdie im Finanzhaushalt darzustellenden Beständean Zahlungsmitteln zu Beginn und am Ende desHaushaltsjahres (Muster 8 Zeilen 38 und 40 bzw.Muster 9 Zeilen 22 und 24 zur GemHVO). Dazumuss die Gemeinde für die drei dem (zu bepla-nenden) Haushaltsjahr vorausgehenden Haus-haltsjahre die Auszahlungen aus laufender Ver-waltungstätigkeit aufsummieren. Für das Haus-

Hessische Städte- und Gemeinde-ZeitungNr. 7/8 · Juli/August 2018 Seite 213

haltsjahr 2019 wären also die Auszahlungen auslaufender Verwaltungstätigkeit für 2016, 2017und 2018 zu addieren, wobei für die Jahre 2016und 2017 Ist-Zahlen herangezogen werden kön-nen und für 2018 (ggfls. fortgeschriebene) Plan-ansätze. Der Zahlungsmittelbestand zu Beginnund Ende des Haushaltsjahres muss sich dannnach § 106 Abs. 1 Satz 2 HGO n.F. auf mindes -tens 2% des Durchschnitts der Auszahlungenaus laufender Verwaltungstätigkeit für 2016-2018belaufen.

Es empfiehlt sich, die Ableitung dieser wichtigenRechengröße im Haushaltsplan selbst oder imVorbericht zum Haushaltsplan zu erläutern. DieSoll-Vorschrift gestattet laut Gesetzesbegrün-dung, die ab dem Haushaltsjahr 2019 geltendeAnforderung ggfls. erst nach angemessenerÜbergangsfrist zu erfüllen.20 Diese Übergangsfristdarf man sich aber nicht als lang bemessen vor-stellen, da bereits im Finanzplanungserlass 2017eine „dringende Empfehlung“ dahin erfolgte, eineso bemessene Liquiditätsreserve aufzubauen.21

Das lässt erwarten, dass die Aufsichtsbehördenfür diese Thematik mit Blick auf das Haushalts-jahr 2019 erst recht sensibilisiert sind. Da derUmfang des Puffers von den jeweiligen Auszah-lungen aus laufender Verwaltungstätigkeit ab-hängt, ist der Puffer jedes Haushaltsjahr neu inveränderter Höhe zu veranschlagen.22

7. Neuregelungen zum Jahresabschluss(§ 112 Abs. 9 und 10 HGO)

§ 112 Abs. 9 HGO sah bisher eine Verpflichtungdes Gemeindevorstands vor, (sozusagen „nur“)die Gemeindevertretung unverzüglich nach Auf-stellung der Abschlüsse über deren wesentlichenErgebnisse zu informieren. Diese Informations-pflicht besteht künftig zusätzlich auch gegenüberder Aufsichtsbehörde. Die Verpflichtung beziehtsich, wie auf Wunsch der Kommunalen Spitzen-verbände im Gesetzgebungsverfahren klarge-stellt wurde, nur auf den Jahresabschluss undnicht auch auf den Gesamtabschluss.23 Eine be-sondere Form der Unterrichtung ist nicht vorge-schrieben.

Neu sieht § 112 Abs. 10 HGO in diesem Zusam-menhang vor, dass die Aufsichtsbehörde die Ge-nehmigung nach § 97a HGO bis zur Unterrich-tung der Gemeindevertretung über den aufge-stellten Jahresabschluss nach § 112 Abs. 9 HGOzurückzustellen hat. Das Gesetz geht insoferndavon aus, dass die Gemeinde den Haushalts-grundsatz der Vorherigkeit nach § 97 Abs. 4 HGOeinhält, wonach die Haushaltssatzung des Folge-jahres grds. vor dem Ablauf des 30.11. des Vor-jahres der Aufsichtsbehörde vorgelegt sein soll (§ 97 Abs. 4 Satz 2 HGO). Die Gesetzesbegrün-dung führt dazu aus:24

Seite 214 Hessische Städte- und Gemeinde-Zeitung Nr. 7/8 · Juli/August 2018

Berechnungsbeispiel (Annahme: im Zeitpunkt der Aufstellung des Entwurfs der Haushaltssatzung für2019 im September 2018):

Auszahlungen aus laufender Verwaltungstätigkeit im Haushaltsjahr… in ! 2016 (Ist) 14.767.242,53 2017(Ist) 15.362.250,00 2018 (fortgeschriebener Planansatz) 16.726.847,29 Zwischensumme 2016-2018 46.856.339,82 Durchschnittswert der Jahre 2016-2018 15.618.779,94 2% des Durchschnittswerts = Mindestgröße für die Zahlungsmittelbestände zu Beginn und am Ende des Haushaltsjahres 312.375,60

Insgesamt ergeben sich folgende Vorgaben für den Finanzhaushalt:

Vorgabe für den Finanzhaushalt gilt für ...

Zahlungsmittelfluss aus laufender Verwaltungstätigkeit so hoch, dass die nicht durch zweckgebundene Einzahlun-gen gedeckte ordentliche Tilgung gedeckt ist

alle Städte, Gemeinden und Landkreise (Soll-Vorgabe)

Eigenbeitrag für die Hessenkasse Städte, Gemeinden und Landkreise, die am Entschuldungsprogramm Hessenkasse teil-nehmen

Liquiditätspuffer (§ 106 Abs. 1 HGO) alle Städte, Gemeinden und Landkreise (Soll-Vorgabe)

„Erfolgt die Vorlage der Haushaltssatzung inner-halb der Frist des § 97 Abs. 4 Satz 2 einen Monatvor Beginn des Haushaltsjahres, zumindest aberinnerhalb der ersten 4 Monate im Haushaltsjahr,ist der aufgestellte Jahresabschluss des Vorvor-jahres Voraussetzung zur Erteilung der Genehmi-gung bzw. Bekanntgabe der Haushaltssatzung.Enthält die Haushaltssatzung Festsetzungen fürzwei Jahre (Doppelhaushalt), gelten die vorge-nannten Anforderungen nur für das Haushaltsjahrder Vorlage des Doppelhaushaltes.“

Es empfiehlt sich also auch unter diesem Ge-sichtspunkt, dass die Gemeinde den – gesetzlichja ohnehin geregelten – Haushaltsgrundsatz derVorherigkeit einhält.

Auch in Fällen, in denen die Haushaltssatzungkeine genehmigungsbedürftigen Teile nach § 97aHGO n. F. enthält, darf die Haushaltssatzung ab-weichend von § 97 Abs. 5 Satz 3 HGO erst nachder Unterrichtung der Gemeindevertretung überden aufgestellten Jahresabschluss bekanntge-macht werden. Diese „Bekanntmachungssperre“bezieht sich, wie ausgeführt, ausschließlich aufdie Aufstellung des Jahresabschlusses des ge-meindlichen Kernhaushaltes.

8. Änderung der Gemeindehaushaltsver-ordnung

Von erheblicher praktischer Bedeutung dürfte mitBlick auf die Eigenkapitalsituation der Gemeindedie in Art. 5 Nr. 2 HessenkasseG getroffene Neu-regelung von § 25 Abs. 3 Satz 2 GemHVO sein.Danach können bis zum Ablauf des Haushalts-jahres 2018 entstandene Fehlbeträge im ordent -lichen Ergebnis bei der Aufstellung des Jahresab-schlusses für das Haushaltsjahr 2018 mit dem Ei-genkapital verrechnet werden. Damit hat der Ge-setzgeber eine Ausnahme von dem nach § 25Abs. 3 Satz 1 GemHVO bestehenden Grundsatzgeschaffen, wonach nicht nach § 25 Abs. 1 (Aus-gleich durch Überschüsse des ordentlichen Er-gebnisses in Folgejahren) und § 25 Abs. 2GemHVO ausgeglichene Fehlbeträge auf neueRechnung vorzutragen sind.

Diese Regelungen ergänzen die oben dargestell-ten Mechanismen zur Verbesserung der Eigenka-pitalsituation bei Teilnahme am Entschuldungs-programm der Hessenkasse25 und differenzierennicht zwischen zahlungswirksamen und nichtzahlungswirksamen Fehlbeträgen26. Vorausset-zung für die Verrechnung ist jedoch, dass die Ge-meinde in ausreichendem Umfang Eigenkapitalhat.

II. Einnahmebeschaffung, Elternbei-träge und Straßenbeiträge

Nach § 93 Abs. 1 HGO erhebt die Gemeinde Ab-gaben nach den gesetzlichen Vorschriften; siehat die zur Erfüllung ihrer Aufgaben erforderlichenErträge und Einzahlungen nach § 93 Abs. 2 HGOin erster Linie soweit vertretbar und geboten ausEntgelten für ihre Leistungen, im Übrigen ausSteuern zu beschaffen, soweit die sonstigen Er-träge und Einzahlungen nicht ausreichen. MitStraßenbeiträgen und Eltern- bzw. Kostenbeiträ-gen für den Besuch von Tageseinrichtungen fürKinder (landläufig „Kita-Gebühren“) sind zwei Ar-ten von „Entgelten für Leistungen der Gemeinde“von Neuregelungen betroffen.

1. Straßenbeitragserhebung

Mit dem Gesetz zur Neuregelung der Erhebungvon Straßenbeiträgen ist § 93 Abs. 2 HGO jetztergänzt worden. Von der Verpflichtung, Entgeltevorrangig zu erheben, sind Straßenbeiträge nachden §§ 11 und 11a KAG ausgenommen; § 92Abs. 4 HGO – die Verpflichtung zum Haushalts-ausgleich – bleibt unberührt. Nach § 11 Abs. 1Satz 2 KAG n.F. können die Gemeinden Straßen-beiträge erheben. Die bisher geltende Soll-Vorga-be wird damit gelockert. Ziel dieser Neuregelungist es, den Vorrang der Erhebung von Entgeltenvor Steuern für Straßenbeiträge auszuschließen.Mit dem Hinweis auf den Grundsatz des Haus-haltsausgleichs will der Gesetzgeber klarstellen,dass die Rangfolge der Erzielung von Erträgenkeine Auswirkungen auf haushaltsrechtlichePflichten, insbesondere auf die Verpflichtung zumHaushaltsausgleich hat; die Gemeinde erhält er-klärtermaßen nur eine größere Entscheidungsfrei-heit bei der Schwerpunktsetzung auf die einzel-nen Einnahmequellen.27

Allerdings hat der Verzicht auf die Erhebung vonStraßenbeiträgen erhebliche Folgen auf den Aus-gleich von Ergebnis- und Finanzhaushalt.

– Im Ergebnishaushalt führt die Abschreibung derStraßen zu Aufwendungen. Im Fall der Bei-tragserhebung werden diese Aufwendungendurch die Erträge aus der Auflösung von Son-derposten aber teilweise ausgeglichen. DieseAusgleichsposition verbraucht sich im Zeitver-lauf nach und nach, wenn keine weiteren Bei-träge mehr erhoben werden. Der Ausgleich desErgebnishaushalts wird so erschwert. Werdenfür die Durchführung an sich beitragsfähigerMaßnahmen Kredite aufgenommen, wird dasordentliche Ergebnis durch zusätzlichen Zins-aufwand belastet, was den Ausgleich des Er-gebnishaushalts zusätzlich erschwert.

Hessische Städte- und Gemeinde-ZeitungNr. 7/8 · Juli/August 2018 Seite 215

– Im Finanzhaushalt führt die Beitragserhebungzu Einzahlungen aus Investitionsbeiträgen, diezur Mitfinanzierung entsprechender Auszahlun-gen aus Investitionstätigkeit dienen. Fallen die-se zweckgebundenen Einzahlungen aus Beiträ-gen weg, hat die Gemeinde nur zwei andereHandlungsmöglichkeiten. Erstens kann die Gemeinde mit höheren Steu-ersätzen den Zahlungsmittelfluss aus laufen-der Verwaltungstätigkeit erhöhen. Allerdingskönnen Steuern nicht zweckgebunden erho-ben werden, weil Steuern nach ihrer gesetz -lichen Definition „nicht eine Gegenleistung füreine besondere Leistung darstellen“ (§ 3 Abs. 1AO).Zweitens kommt die Kreditfinanzierung in Be-tracht. Ergebnis ist eine steigende Verschul-dung der Gemeinde. Angesichts der Vorgabenzum Ausgleich des Finanzhaushalts bedeutetdas, dass die Gemeinde einen Zahlungsmit-telfluss aus laufender Verwaltungstätigkeit ineiner Höhe sichern muss, dass die ordentlicheTilgung der Kreditverpflichtungen gewährleis -tet ist. Auch ein Erlass des HMdIS an die Auf-sichtsbehörden vom 22. Juni 2018 betont,dass Maßstab für die Kreditgenehmigungen indiesem Fall § 3 Abs. 3 GemHVO bzw. § 92Abs. 5 Nr. 2 HGO ist, wonach die jährlichenTilgungsleistungen aus der ordentlichen Ver-waltungstätigkeit zu finanzieren sind.28

Daher muss vor einer vorschnellen Abschaffungvon Straßenbeiträgen gewarnt werden. Zumin-dest die dargestellten mittel- und längerfristigenFolgen müssen gründlich bedacht werden. Indiesem Zusammenhang ist darauf hinzuweisen,dass bei Erhebung einmaliger Beiträge die bisherin § 11 Abs. 12 KAG vorgesehene Möglichkeit zurZahlung in auf bis zu fünf Jahre gestreckten Ra-ten auf bis zu zwanzig Jahre ausgedehnt worden

ist.29 Für den Fall der Einführung wiederkehrenderStraßenbeiträge ist ein Förderprogramm vorge-sehen.30

2. Erhebung von Elternbeiträgen

Seit langem bildet die Erhebung von Entgelten fürdie Inanspruchnahme von Kinderbetreuungsan-geboten einen rechtlichen Sonderfall. Für die In-anspruchnahme von Angeboten der Förderungvon Kindern in Tageseinrichtungen und in derKindertagespflege können nach § 31 HKJGB Teil-nahmebeiträge oder Kostenbeiträge festgesetztwerden; diese können nach Einkommensgrup-pen und Zahl der Kinder oder der Familienange-hörigen gestaffelt werden.

Aus dieser fachgesetzlichen Regelung und ihrenVorläuferbestimmungen hat das HMdIS als Ober-ste Kommunalaufsichtsbehörde seit langem ge-folgert, dass die Städte und Gemeinden grund-sätzlich selbst entscheiden, ob und in welcherHöhe sie Elternentgelte erheben; allerdings sindEinnahmeausfälle auszugleichen.31 Mit der Neu-regelung in § 32c HKJGB erhalten Kommunennun Zuweisungen, die die ausbleibenden Eltern-entgelte ausgleichen sollen, die entstehen, wennsich die Kommune verpflichtet, von der Erhebungvon Elternentgelten für Betreuungszeiträume vonbis zu sechs Stunden täglich abzusehen. DerHessische Städte- und Gemeindebund hat dieseKonstruktion als Förderprogramm, die Höhe derZuweisung und ihre Finanzierung im Gesetzge-bungsverfahren nachdrücklich kritisiert.32

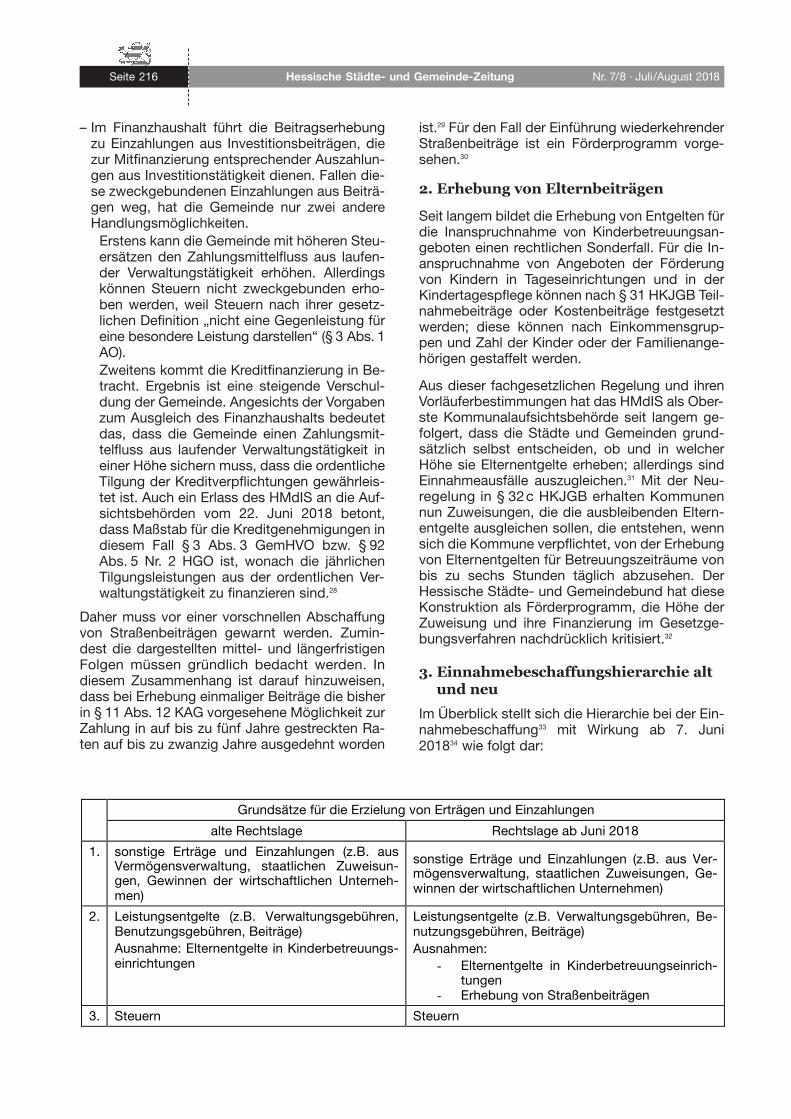

3. Einnahmebeschaffungshierarchie altund neu

Im Überblick stellt sich die Hierarchie bei der Ein-nahmebeschaffung33 mit Wirkung ab 7. Juni201834 wie folgt dar:

Seite 216 Hessische Städte- und Gemeinde-Zeitung Nr. 7/8 · Juli/August 2018

Grundsätze für die Erzielung von Erträgen und Einzahlungen

alte Rechtslage Rechtslage ab Juni 2018 1. sonstige Erträge und Einzahlungen (z.B. aus

Vermögensverwaltung, staatlichen Zuweisun-gen, Gewinnen der wirtschaftlichen Unterneh-men)

sonstige Erträge und Einzahlungen (z.B. aus Ver-mögensverwaltung, staatlichen Zuweisungen, Ge-winnen der wirtschaftlichen Unternehmen)

2. Leistungsentgelte (z.B. Verwaltungsgebühren, Benutzungsgebühren, Beiträge) Ausnahme: Elternentgelte in Kinderbetreuungs-einrichtungen

Leistungsentgelte (z.B. Verwaltungsgebühren, Be-nutzungsgebühren, Beiträge) Ausnahmen:

- Elternentgelte in Kinderbetreuungseinrich-tungen

- Erhebung von Straßenbeiträgen 3. Steuern Steuern

III. Ausblick

Die gesetzlichen Neuregelungen werden abseh-bar auch in Neufassungen der erläuternden Hin-weise zu HGO und GemHVO münden. Weiterhinhat das HMdIS in der zweiten Jahreshälfte einigekleinere Änderungen der GemHVO in Aussichtgestellt. Gegenstand ist insbesondere die Neure-gelung der GWG-Grenzen. Übergangsweise sinddie einschlägigen steuerrechtlichen Grenzen, wiesie mit Wirkung vom 1.1.2018 neu geregelt wur-den, laut Finanzplanungserlass aus dem Jahr2017 bereits anwendbar.35 Auch der Finanz -statusbericht (Muster 22 zur GemHVO) mit demKommunalen Auswertungssystem Hessen (KASH)muss angesichts der Kassenkreditentschuldungdurch die Hessenkasse an die neuen Gegeben-heiten angepasst werden, da die bisher geltendeRegelung Kassenkreditbestände von bis zu 200 €je Einwohner noch als einigermaßen gesunde Finanzlage bewertet.

Krisenfest sind die hessischen Kommunalfinan-zen auf dieser Grundlage nicht. Die aktuelle Ent-wicklung der Einnahmen aus den Gemeindean-teilen an Einkommen- und Umsatzsteuer zeigtvielmehr, dass wichtige kommunale Einnahme-quellen bereits seit einigen Monaten eine Wachs-tumspause einlegen. Die Kommunen bleiben beider Investitionsfinanzierung in hohem Maße aufKreditaufnahmen verwiesen. Eine angemessenewenigstens anteilige Eigenfinanzierung von Inves -titionen ist vielerorts nach wie vor nicht möglich.

1 vom 25.04.2018 GVBl. S. 59.2 vom 30.04.2018 GVBl. S 69. 3 § 32c Abs. 2 HKJGB n.F.4 vom 28. 5. 2018 GVBl. S. 247.5 Gesetz zur Änderung des Gesetzes über kommunale Abgaben unddes Gesetzes über kommunale Gemeinschaftsarbeit vom 21. Novem-ber 2012 – GVBl. S. 436.

6 Eildienst Nr. 6 – ED 99 vom 21. 6. 2018.

7 Zu den Risiken aus einer hohen KassenkreditverschuldungKruse/Straub, VuM 2018 S. 78, 80.

8 https://finanzen.hessen.de/sites/default/files/media/hmdf/praesentati-on-antragsstand-hessenkasse-26-juni-2018.pdf Bl. 7; Abruf: 6. 7.2018.

9 https://finanzen.hessen.de/sites/default/files/media/hmdf/praesentati-on-antragsstand-hessenkasse-26-juni-2018.pdf Bl. 7; Abruf: 6. 7.2018.

10 § 92 Abs. 3 HGO 1974: „Der Haushalt soll in jedem Haushaltsjahr aus-geglichen sein“, lt. VV Nr. 1 zu § 92 HGO 1974 gelten die allgemeinenHaushaltsgrundsätze für Aufstellung und Ausführung des Haushalts-plans.

11 Gesetzesbegründung, LT-Drucks. 19/5957 S. 27.12 vgl. Erlass HMdIS betr. Gesetz zur Neuregelung der Erhebung von

Straßenbeiträgen vom 28. Mai 2018 – Aufsichtsrechtliche Hinweise,veröffentlicht u.a. unter https://www.hsgb.de/finanzen-gemeindewirt-schaftsrecht.

13 Staatsanzeiger 2017 S. 997, 999 unter II. 2. b)14 Fehlanzeige in LT-Drucks. 19/5957 S. 25.15 https://innen.hessen.de/kommunales/kommunale-finanzen/downloads

(Stand: 18.07.2018).16 vgl. die Gesetzesbegründung, LT-Drucks. 19/5957 S. 25.17 Gesetzesbegründung, LT-Drucks. 19/5957 S. 25.18 Gesetzesbegründung, LT-Drucks. 19/5957 S. 25.19 https://innen.hessen.de/kommunales/kommunale-finanzen/downloads;

Stand: 26. 6. 2018.20 Gesetzesbegründung, LT-Drucks. 19/5957 S. 26.21 Staatsanzeiger 2017 S. 997, 999 unter II. 2. a)22 Gesetzesbegründung, LT-Drucks. 19/5957 S. 26.23 Begründung zum Änderungsantrag zum Gesetzentwurf, LT-Drucks.

19/6264 S. 5.24 Gesetzesbegründung, LT-Drucks. 19/5957 S. 26.25 vgl. oben unter I.2 und Staatsanzeiger 2017 S. 997, 999 unter II.2 b).26 vgl. die Gesetzesbegründung, LT-Drucks. 19/5957 S. 27.27 Gesetzesbegründung, LT-Drucks. 19/6375 S. 4.28 Gesetz zur Neuregelung der Erhebung von Straßenbeiträgen vom 28.

5. 2018 – Aufsichtsrechtliche Hinweise, veröffentlicht u.a. unterhttps://www.hsgb.de/finanzen-gemeindewirtschaftsrecht.

29 Art, 1 Nr. 1 b aa des Gesetzes zur Neuregelung zur Erhebung vonStraßenbeiträgen.

30 Art. 3 des Gesetzes zur Neuregelung zur Erhebung von Straßenbeiträ-gen, bislang liegt nur der Entwurf einer Förderrichtlinie vor.

31 Erlass zur Leitlinie zur Konsolidierung der kommunalen Haushalte undHandhabung der kommunalen Finanzaufsicht über Landkreise, kreis-freie Städte und kreisangehörige Gemeinden v. 3. 8. 2005 Staatsanzei-ger 2005 S. 3261, geändert durch Erlass vom 27. 9. 2005 Staatsanzei-ger 2005 S. 4198.

32 Pressemitteilung „Land muss nachlegen“, HSGZ 2017 S. 251 u.ö;zuletzt „Einige Verbesserungen erreicht, aber es gibt noch viel zu tun“,HSGZ 2018 S. 149.

33 Darstellung nach Hinweis Nr. 2 zu § 93 HGO.34 Das Gesetz zur Neuregelung der Erhebung von Straßenbeiträgen trat

gem. Art. 4 am Tag nach seiner Verkündung in Kraft, die Verkündungerfolgte im Gesetz- und Verordnungsblatt vom 6. 6. 2018.

35 Vgl. im einzelnen Staatsanzeiger 2017 S. 997, 999 unter III.

Hessische Städte- und Gemeinde-ZeitungNr. 7/8 · Juli/August 2018 Seite 217