el mercado del mueble en polonia - exportapymes

TRANSCRIPT

1

41981

Est

udio

s de

Mer

cado

Oficina Económica y Comercial de la Embajada de España en Varsovia

El mercado del mueble en Polonia

2Est

udio

s de

Mer

cado

El mercado del mueble en

Polonia

Este estudio ha sido realizado por Jara Castaño bajo la supervisión de la Oficina Económica y Comercial de la Embajada de España en Varsovia Septiembre 2009

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 3

ÍNDICE

RESUMEN Y PRINCIPALES CONCLUSIONES 5

I. INTRODUCCIÓN 7 1. Definición y características del sector y subsectores relacionados 7

II. ANÁLISIS DE LA OFERTA 10 1. Análisis cuantitativo 10

1.1. Tamaño de la oferta 10 1.2. Análisis de los componentes de la oferta 12

2. Análisis cualitativo 21 2.1. Producción 21 2.2. Obstáculos comerciales 24

III. ANÁLISIS DEL COMERCIO 30 1. Análisis cuantitativo 30

1.1. Canales de distribución 30 1.2. Esquema de la distribución 31 1.3. Principales distribuidores 32

2. Análisis cualitativo 33 2.1. Estrategias de canal 33 2.2. Estrategias para el contacto comercial 33 2.3. Condiciones de acceso 34 2.4. Condiciones de suministro 35 2.5. Promoción y publicidad 35 2.6. Tendencias de la distribución 36

IV. ANÁLISIS DE LA DEMANDA 37 1. Tendencias generales del consumo 37

1.1. Factores sociodemográficos 37 1.2. Factores económicos 39 1.3. Distribución de la renta disponible 40 1.4. Tendencias sociopolíticas 40 1.5. Tendencias culturales 41 1.6. Tendencias legislativas 41

2. Análisis del comportamiento del consumidor 41 2.1. Hábitos de consumo 41 2.2. Hábitos de compra 43 2.3. Costes indirectos que soporta el consumidor 45 2.4. Preferencias 45

3. Percepción del producto español 46

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 4

VI. ANEXOS 47 1. Informes de ferias 47

2. Listado de direcciones de interés 48

3. Bibliografía 49

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 5

RESUMEN Y PRINCIPALES CONCLUSIONES

El mueble es uno de los sectores más dinámicos de la industria polaca. Los fabricantes han demostrado su capacidad para adaptarse a un mercado altamente competitivo y su desarro-llo, así como a la exportación desde principios de los años 90.

La industria polaca del mueble ha estado trabajando duro durante sesenta años para alcan-zar una posición líder en el comercio mundial de muebles. Numerosos factores han influido en el éxito actual, principalmente la especialización, el empleo de mano de obra cualificada, las inversiones extranjeras y paradójicamente, las dificultades de venta en el mercado local.

La buena evolución del sector deriva de la fuerte recuperación de la economía polaca y el in-cremento de la demanda de muebles y productos de madera por parte de los países de la Unión Europea. Otros factores determinantes en el incremento de las exportaciones fueron la incorporación de Polonia a la Unión Europea, la baja demanda interna, las inversiones de ca-pital procedentes del oeste, y el rápido desarrollo de las fábricas creadas en los años 90.

Según las opiniones de los expertos las perspectivas para la industria del mueble en Polonia son positivas y estiman un crecimiento anual para el sector que oscila entre un 5% y un 6%. Sin embargo, la industria polaca del mueble también tiene que hacer frente a varios proble-mas como la fluctuación del Zloty y el crecimiento de las importaciones de mobiliario asiático.

En cuanto al consumo y los hábitos de compra de los consumidores cabe mencionar que la población polaca puede elegir entre una amplia oferta según sus gustos y preferencias, pero sobre todo de acuerdo con su poder adquisitivo. El estilo IKEA suele ser bastante popular y en la actualidad los atributos más valorados son el diseño y la funcionalidad así como la cali-dad y la durabilidad.

Los principales factores determinantes del éxito del sector son:

� Larga experiencia en el comercio de muebles en los mercados de Europa Occidental y la necesidad de cumplir con los requisitos técnicos y de alta calidad y diseño exigi-dos en dichos mercados

� Favorable localización con respecto a los mercados del oeste europeo

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 6

� Activa política de desarrollo de producto, incluyendo la continua mejora del diseño y la creación de una imagen de marca

� Buena receptividad de la inversión extranjera

� Relativamente bajos costes de producción, incluyendo la mano de obra

� Proximidad y riqueza de madera y sus derivados

� Relativamente estable, pero aún creciente mercado local

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 7

I. INTRODUCCIÓN

El objetivo del presente estudio es mostrar la situación actual del mueble en Polonia mediante el análisis de información cuantitativa y cualitativa. En definitiva, se trata de ofrecer una guía general sobre el mercado polaco del mueble y las posibilidades de penetración en el mismo.

1. DEFINICIÓN Y CARACTERÍSTICAS DEL SECTOR Y SUBSECTORES RELACIONADOS

El sector del mueble es uno de los sectores más dinámicos y de mayor tradición en Polonia. Su desarrollo comenzó a partir de 1970, año en el que se produjo un incremento de la pro-ducción, gracias a la inversión realizada en el sector y a los contactos comerciales realizados con distribuidores de la Europa del Oeste. La crisis tras 1980 y las reducidas posibilidades que ofrecía el mercado local llevó a los productores a reorientar su producción hacia las ex-portaciones. Sin embargo, la carencia de fondos de inversión a partir de 1990 dirigió al sector hacia la privatización y a la realización de los primeros contratos con empresas extranjeras, principalmente alemanas y suecas, que con el paso de los años se harían con el control de estas empresas propiedad del Estado polaco.

Las privatizaciones y las inversiones efectuadas, sobre todo por grupos extranjeros, han per-mitido a la industria del mueble configurar un núcleo bastante adaptado, permitiendo el tras-vase de conocimientos en tecnología y la promoción de los muebles polacos en otros países.

Con la adhesión de Polonia a la Unión Europea, la industria del mueble polaca tuvo que po-nerse al nivel de los líderes europeos. Las exportaciones polacas de muebles alcanzaron los 4.380 millones de euros en el año 2005, situándose en el ranking en la cuarta posición, por detrás de China, Italia y Alemania y por delante de países como Canadá y Estados Unidos.

La apertura de las fronteras europeas trajo consigo nuevos inversores extranjeros que invir-tieron en empresas de madera y muebles, trayendo consigo las últimas tecnologías a la in-dustria polaca del mueble. Además, gracias a los fondos europeos, las pequeñas y medianas empresas pudieron ocupar una buena posición en el mercado polaco.

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 8

Durante los tres años siguientes las exportaciones continuaron aumentando. De este modo, las compañías continuaron desarrollándose, pero también se enfrentaron a problemas espe-cíficos del sector como la escasez de madera, el cambio de los principios de compra, las san-ciones rusas a los productos de madera polacos,…A todos estos problemas hubo que añadir otros que afectaron a toda la industria en general, como las fluctuaciones de los tipos de cam-bio del euro y el dólar.

El mercado polaco del mueble está actualmente decreciendo, pero la debilidad de la deman-da local se compensa en parte con la exportación del exceso de producción del mercado. Debido a los altos precios, cerca del 80 por ciento del mueble polaco se fabrica con derivados de la madera, principalmente aglomerado, a pesar de que Polonia, con una superficie de 8,7 millones de hectáreas de bosque, dispone de una gran oferta de madera, que propicia el de-sarrollo de sectores como el del mueble, de gran tradición en el país.

Con carácter general, cerca del 45 por ciento del valor total de la producción consiste en la compra de materias primas a otros subsectores relacionados con la industria del mueble. El coste total de la compra de materia prima por parte de la industria europea del mueble repre-senta una importante cuota de mercado, que se refleja en algunos casos con una fuerte in-terdependencia entre dicha industria y los proveedores de las materias primas que ésta ne-cesita. Asimismo, la industria del mueble utiliza en su producción diversas materias primas, incluyendo desde madera y paneles de madera, hasta metales, plásticos, tejidos, cuero, vi-drio, etc. para fabricar los diferentes productos. Existe una gran variedad tanto de tipos de muebles (sillas, sofás, mesas, armarios, cocinas, colchones…) como de usos (para el hogar, la empresa, centros de enseñanza…).

Los principales motivos que convierten a Polonia en un atractivo mercado son:

� Un crecimiento económico constante y rápido, aunque en los últimos meses se ha ra-lentizado debido a la crisis mundial.

� El tamaño del país con sus 38,5 millones de habitantes, que lo convierten en el mayor y más prometedor mercado de la región de Europa Centro-Oriental.

� Mano de obra productiva calificada, relativamente barata y con una buena disposición para el trabajo.

� La ubicación estratégica de Polonia en el centro de Europa y su posición a modo de puente que representa un fácil acceso de productos manufacturados a los mercados tanto del Este como del Oeste de Europa, hace de Polonia un lugar atractivo para las inversiones productivas y bases de distribución

� El hecho de que empresas extranjeras estén en el mercado desde 1990 ha animado a otras a seguir el buen ejemplo.

� El aumento de demanda de inmuebles, tanto en la capital como en otras ciudades grandes de Polonia, provocada por la entrada de grandes compañías multinacionales que ofrecen exportación de servicios, dada la valoración positiva de bajos costes, sa-larios no elevados y personal bien cualificado.

� El rápido crecimiento del poder de compra de la población como resultado de la diná-mica recuperación de la industria y del sector de servicios.

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 9

� La protección legal de las inversiones.

� La riqueza de recursos naturales.

� En muchos sectores la industria polaca es más competitiva que por ejemplo la china. Esto se refiere, sobre todo, a campos de producción como electrodomésticos de ta-maño grande, productos de metal, industria (automóviles) o muebles. La causa de una mayor competitividad es que la distancia entre Polonia al mercado más importante, el de la Unión Europea, es mucho más pequeña, lo cual implica menores costes de lo-gística.

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 10

II. ANÁLISIS DE LA OFERTA

1. ANÁLISIS CUANTITATIVO

1.1. Tamaño de la oferta

La industria del Mueble en Polonia es uno de los sectores económicos más importantes, ya que cuenta con una larga tradición en el país.

Actualmente, los siete principales países productores de muebles son por este orden Es-tados Unidos, Italia, Alemania, Japón, el Reino Unido, Canadá y Francia, que producen cerca del 50% del total mundial. La producción de los países desarrollados cubre el 61% de la pro-ducción mundial, mientras que el restante 39% es cubierto por los países emergentes entre los que destacan China y Polonia, en los que la producción está aumentando rápidamente gracias a las inversiones realizadas en el sector y su orientación a la exportación.

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 11

Por otro lado, los principales países europeos productores (en términos del valor de la producción) son Italia y Alemania, seguidos del Reino Unido, Francia y España, y, en menor medida, Polonia.

La mayor parte de los fabricantes de muebles son pequeñas y medianas empresas . Sin embargo, el sector puede considerarse como concentrado. El 30% de los muebles son fabri-cados por menos de 15 empresas, sobre todo, por las pertenecientes a grandes grupos inter-nacionales. La mayoría de las compañías del sector se localizan en el área norte y noroeste de Polonia. En general, las fábricas polacas tienen una gran capacidad de producción y han integrado las últimas tecnologías en los procesos industriales ajustándose rápidamente a las condiciones cambiantes del mercado, tanto nacional como extranjero.

El sector está dominado por microempresas (el 86 % de las empresas del mueble de la UE tienen menos de 10 trabajadores), pero también existen grandes fabricantes. Las empresas pequeñas trabajan a menudo en calidad de subcontratas para las empresas más grandes, para las que fabrican principalmente componentes y productos semiacabados para el acaba-do y ensamblaje de muebles.

El mercado polaco del mueble se caracteriza por ser un mercado claramente dividido en dos segmentos. De un lado, encontramos una fuerte producción local moderna y reestructu-rada , centrada principalmente en la producción de mueble económico y por otro lado, el mueble de alta calidad, en el que hay una oferta local artesanal y escasa que compite di-rectamente con las empresas extranjeras.

Los fabricantes de muebles han demostrado su capacidad de adaptación a un mercado en fuerte crecimiento, asegurando sus inversiones mediante el desarrollo del mercado exterior desde principios de los años 90. Con el paso del tiempo, y como respuesta a la creciente pre-sión competitiva, sobre todo a nivel internacional, las empresas del sector se han embarcado en un largo proceso de reestructuración y modernización, como c onsecuencia del cual han descendido los volúmenes de producción . Los principales factores para aumentar la competitividad del sector son la investigación y la innovación, la competencia y la calidad, el diseño y el valor añadido, y el conocimiento y la experiencia, así como un mejor acceso a los mercados de países terceros.

La siguiente tabla describe la evolución de la producción, las importaciones y las exportacio-nes de mueble:

Tamaño de la Oferta 2005-2008 (Miles de Euros)

Años 2005 2006 2007 2008 Crec del

periodo

Producción 4.980.915,83 5.405.557,52 6.204.719,29 7.248.705,99 45,53%

Importaciones 664.850,05 742.225,38 906.437,31 1.041.370,51 56,63%

Exportaciones 4.381.051,70 4.881.358,40 5.461.336,79 5.709.128,48 30,31%

Consumo Aparente* 1.264.714,18 1.266.424,50 1.649.819,81 2.580.948,02 104,07%

Fuente: Gus, Euroestacom (*) INDICADOR DE CONSUMO APARENTE = PRODUCCIÓN + IMPORTACIONES – EXPORTACIONES. (No se tienen en cuenta las variaciones de existencias)

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 12

La producción de mueble en Polonia ha mantenido una tendencia de continuo crecimiento du-rante los últimos años con una tasa de crecimiento del periodo 2005-2008 del 45,53 por cien-to, alcanzando en el año 2008 un valor de 7.248 millones de euros aproximadamente.

Las importaciones han aumentado significativamente su cuantía, al igual que las exportacio-nes, aunque éstas en un porcentaje inferior.

El consumo aparente también se ha mantenido en crecimiento durante los últimos cuatro años. Destacando el crecimiento que experimentó entre los años 2007 y 2008, en los que se produjo un aumento considerable.

1.2. Análisis de los componentes de la oferta

� Producción

La industria del mueble es uno de los sectores más importantes de la economía polaca . La participación de la producción de mueble en el Producto Interior Bruto del país se sitúa cerca del 2 por ciento.

Polonia ocupa la sexta posición en la producción de muebles en la Unión Europea. Cuenta con gran reputación por su calidad y diseño. Se caracteriza asimismo por ser un mercado exportador . La Cámara Nacional de Fabricantes de Muebles polaca (OIGPM) informa que sólo unas 6,5 mil empresas se dedican al sector del mueble en Polonia, de las que la gran mayoría se pueden clasificar como pequeñas empresas familiares.

Producción de mueble en Polonia 2004-2005 (Miles de euros)

Años 2005 2006 2007 2008

Polonia 4.980.915,83 5.405.557,52 6.204.719,29 7.248.705,99

Fuente: Gus

Una de las principales ventajas es el hecho de que las empresas polacas producen muebles de calidad a bajo coste si lo comparamos con otros países europeos, por lo tanto, es muy di-fícil competir en este país por precio. Durante los últimos años, la industria polaca del mueble se ha beneficiado de numerosos fondos de inversión procedentes sobre todo de Alemania y de países del Norte de Europa, que le han permitido llevar a cabo los proyectos necesarios de modernización e introducción de nuevas tecnologías, que han servido para mejorar el pro-ceso de fabricación. Estas inversiones se han visto motivadas en gran parte por el bajo coste de la mano de obra y se han intensificado desde la adhesión de Polonia a la Unión Europea en 2004. Casi un 25% del mueble que se fabrica en Polonia es financiado por empresas ale-manas.

Hoy día, la industria del mueble posee un alto nivel de calidad tanto desde el punto de vista técnico como estético, ya que cada vez más, se cuidan los aspectos relacionados con el di-seño y las últimas tendencias del mercado.

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 13

La mayor parte de la producción de mueble corresponde a muebles de comedor y salón, que representan una parte muy importante de la misma, seguidos del mueble de cocina.

Producción por Productos 2004-2008 (Miles de Unidades )

Años 2004 2005 2006 2007 2008

Mueble de Comedor y salón 10.572 10.622 13.171 15.949 15.290

Mueble de Cocina 3.679 4.544 4.029 4.478 4.301

Mueble de Dormitorio 2.436 2.490 2.455 2.447 2.588

Asientos convertibles en cama 1.309 1.485 1.579 1.558 1.515

Fuente: Meble

La producción de las distintas categorías de muebles se ha mantenido más o menos estable durante el periodo 2004-2008. De ellas, la categoría que mayor variación ha sufrida durante el periodo de tiempo considerado ha sido el mueble de salón y comedor.

Fuente: Meble

� Importaciones

Tras la entrada de Polonia en la UE y la supresión de los aranceles, todas las importaciones se incrementaron significativamente. Sin embargo, cabe destacar que las importaciones, aunque van en aumento, son mucho menores que las exportaciones polacas relativas a este sector que arroja un fuerte superávit.

La principal categoría de mueble importado corresponde al mueble de hogar, que representa alrededor del 90 por ciento del valor total de las importaciones.

Producción de muebles (miles de unidades)

1.309

10.572 10.622

13.171

15.949 15.290

3.679 4.544 4.029 4.478 4.301

2.5882.4472.4552.436 2.490

1.5151.5581.5791.4850

5.000

10.000

15.000

20.000

2004 2005 2006 2007 2008

Mueble de Comedor y salón Mueble de Cocina

Mueble de Dormitorio Asientos convertibles en cama

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 14

Importaciones por Producto 2005-2008 (Miles de Euros)

2005 2006 2007 2008 2009

(enero-marzo)

Mueble Hogar 623.707,28 696.216,25 839.618,58 958.091,82 143.985,12

Mueble Oficina 24.202,01 31.024,90 45.478,50 55.779,11 7.142,26

Mueble Cocina 8.790,87 8.484,27 13.415,52 17.099,60 1.576,93

Asientos 8.149,89 6.499,96 7.924,71 10.399,98 1.190,74

Importaciones Totales 664.850,05 742.225,38 906.437,31 1.041.370,51 153.895,05

Fuente: Euroestacom

La mayoría de los intercambios comerciales suelen realizarse dentro de la Unión Europea, siendo Alemania el principal socio comercial de Polonia en la importación, seguida en propor-ción China e Italia.

España se encuentra entre los diez primeros países de origen de las importaciones de mue-bles, alcanzando en el año 2008 el noveno puesto con un importe de 310.597,94 miles de eu-ros.

Ranking según el Origen de las Importaciones de Mue ble 2006-2008 (Miles Euros)

Países 2006 Países 2007 Países 2008

Alemania 233.576,18 Alemania 255.979,40 Alemania 255.866,33

China 76.006,77 China 134.378,18 China 162.947,35

Italia 67.991,95 Italia 78.443,89 Italia 97.989,22

Francia 62.256,36 Francia 56.932,35 Francia 71.985,56

Rep. Checa 43.249,08 Rep. Checa 56.713,40 Rep. Checa 71.705,06

Suecia 34.336,61 Suecia 37.307,65 Eslovaquia 43.389,83

Austria 24.919,71 Dinamarca 31.738,63 Dinamarca 35.811,27

Eslovaquia 23.329,60 Eslovaquia 30.101,36 Suecia 35.255,09

Dinamarca 18.890,81 España 21.914,29 España 31.597,94

España 18.545,77 Lituania 20.679,87 Lituania 31.474,92

Fuente: Euroestacom

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 15

A continuación se muestran en una serie de 5 tablas, la evolución del ranking relativo al ori-gen de las importaciones durante los últimos 5 años con indicación por países del valor y la cuota de importación que representan sobre el valor total de las importaciones realizadas por Polonia.

AÑO 2004

Ranking Países Valor (Miles €) % Cuota Importación

1 Alemania 126.877,83 33,19%

2 Italia 50.040,67 13,09%

3 Francia 26.187,52 6,85%

4 China 19.383,89 5,07%

5 Suecia 18.735,35 4,90%

6 Austria 18.123,10 4,74%

7 Rep. Checa 17.754,93 4,64%

8 Eslovaquia 14.330,95 3,75%

9 Hungría 10.734,23 2,81%

10 Dinamarca 9.244,94 2,41%

Total Top 10 -------- 311.413,41 81,47%

Resto -------- 70.835,72 18,53%

Total Importaciones -------- 382.249,13 100%

Fuente: Euroestacom

AÑO 2005

Ranking Países Valor (Miles €) % Cuota Importación

1 Alemania 224.239,46 33,73%

2 Italia 69.208,54 10,41%

3 China 50.159,05 7,54%

4 Francia 43.465,84 6,54%

5 Rep. Checa 40.302,87 6,06%

6 Suecia 31.837,55 4,79%

7 Eslovaquia 26.865,49 4,04%

8 Austria 21.341,10 3,21%

9 Dinamarca 20.069,61 3,02%

10 Hungría 13.216,94 1,99%

Total Top 10 -------- 508.868,90 76,54%

Resto -------- 155.981,15 23,46%

Total Importaciones -------- 664.850,05 100%

Fuente: Euroestacom

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 16

AÑO 2006

Ranking Países Valor (Miles €) % Cuota Importación

1 Alemania 233.576,18 31,47%

2 China 76.006,77 10,24%

3 Italia 67.991,95 9,16%

4 Francia 62.256,36 8,39%

5 Rep. Checa 43.249,08 5,83%

6 Suecia 34.336,61 4,63%

7 Austria 24.919,71 3,36%

8 Eslovaquia 23.329,60 3,14%

9 Dinamarca 18.890,81 2,54%

10 España 18.545,77 2,50%

Total Top 10 -------- 603.102,84 81,26%

Resto -------- 139.122,54 18,74%

Total Importaciones -------- 742.225,38 100%

Fuente: Euroestacom

AÑO 2007

Ranking Países Valor (Miles €) % Cuota Importación

1 Alemania 255.979,40 28,24%

2 China 134.378,18 14,82%

3 Italia 78.443,89 8,65%

4 Francia 56.932,35 6,28%

5 Rep. Checa 56.713,40 6,26%

6 Suecia 37.307,65 4,11%

7 Dinamarca 31.738,63 3,50%

8 Eslovaquia 30.101,36 3,32%

9 España 21.914,29 2,42%

10 Lituania 20.679,87 2,28%

Total Top 10 -------- 724.189,02 79,89%

Resto -------- 182.248,29 20,11%

Total Importaciones -------- 906.437,31 100%

Fuente: Euroestacom

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 17

AÑO 2008

Ranking Países Valor (Miles €) % Cuota Importación

1 Alemania 255.866,33 24,57%

2 China 162.947,35 15,65%

3 Italia 97.989,22 9,41%

4 Francia 71.985,56 6,91%

5 Rep. Checa 71.705,06 6,88%

6 Eslovaquia 43.389,83 4,17%

7 Dinamarca 35.811,27 3,45%

8 Suecia 35.255,09 3,38%

9 España 31.597,94 3,03%

10 Lituania 31.474,92 3,02%

Total Top 10 -------- 838.022,57 80,47%

Resto -------- 203.347,94 19,53%

Total Importaciones -------- 1.041.370,51 100%

Fuente: Euroestacom

A continuación se muestra la evolución de los cinco primeros países de los que Polonia im-porta mueble, destacando entre todos ellos Alemania, que presenta un valor bastante supe-rior al resto.

Fuente: Euroestacom

Durante los últimos cinco años, las importaciones de mueble de origen español se han ido in-crementando, destacando el incremento producido entre el año 2007 y 2008 en el que las im-portaciones crecieron cerca del 45 por ciento.

0,00

100.000,00

200.000,00

300.000,00

2006 2007 2008

Evolución Principales Países Origen de

Importaciones (miles de Euros)

Alemania China Italia Francia Rep. Checa

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 18

Fuente: Euroestacom

� Exportaciones

Polonia ocupa el 4º puesto en el ranking mundial de exportadores de muebles. Las posicio-nes relativas de los principales países exportadores han cambiado considerablemente entre 1998 y 2008. China ha alcanzado la primera posición, convirtiéndose en el líder exportador, Italia ha pasado de la primera a segunda posición y Polonia de la octava a la cuarta.

Según la Cámara Nacional polaca de Fabricantes de Muebles (OIGPM), la exportación de mueble constituye el 6% de toda la exportación polaca y se estima que emplea a cerca de 120 mil personas. Por tanto, el sector del mueble es uno de los principales sectores exporta-dores de la economía polaca, por lo que presenta un saldo comercial positivo como puede observarse en la tabla y la gráfica que se muestran a continuación:

Balanza Comercial 2004-2009 (Miles de euros)

Años 2004 2005 2006 2007 2008 2009

(en-marz)

Importaciones 382.249,13 664.850,05 742.225,38 906.437,31 1.041.370,51 153.895,05

Exportaciones 2.587.439,58 4.381.051,70 4.881.358,40 5.461.336,79 5.709.128,48 784.339,96

Saldo Comerc. 2.205.190,45 3.716.201,65 4.139.133,02 4.554.899,48 4.667.757,97 630.444,91

Cobertura 676,90 658,95 657,67 602,51 548,23 509,66

Fuente: Euroestacom

Evolución de las Importaciones Españolas 2004-2008

(miles de euros)

31.597,94

21.914,29

18.545,77

9.746,396.419,59

0,00

5.000,00

10.000,00

15.000,00

20.000,00

25.000,00

30.000,00

35.000,00

2004 2005 2006 2007 2008

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 19

Fuente: Euroestacom

Actualmente, cerca del 85 por ciento de las exportaciones polacas tienen como destino el mercado de la Unión europea. Además, los fabricantes están intentando penetrar en nuevos mercados o recuperar los mercados de exportación que tenía antes de los 90, como es el ca-so de Rusia y demás países del Este de Europa. Hay que tener en cuenta que el mercado doméstico polaco es pequeño y sólo representa un 20% del consumo y de las ventas nacio-nales. No obstante, éste va en aumento gracias a diversos factores como la construcción de viviendas o la renovación de inmuebles antiguos.

Ranking según el Destino de las Exportaciones de Mu eble 2006-2008 (Miles Euros)

Países 2006 Países 2007 Países 2008

Alemania 1.863.302,81 Alemania 1.872.335,67 Alemania 1.886.649,71

Francia 396.737,40 Francia 492.993,43 Francia 534.075,08

R. Unido 300.562,65 R. Unido 334.024,31 Rep. Checa 372.115,41

Rep. Checa 270.276,10 Rep. Checa 307.247,52 R. Unido 333.197,91

Bélgica 262.900,63 Suecia 287.114,82 Suecia 305.740,59

Suecia 242.234,15 Bélgica 283.760,67 Bélgica 250.109,85

P. Bajos 198.834,90 P. Bajos 212.842,12 P. Bajos 238.904,78

Eslovaquia 115.206,96 Estad. Unidos 151.522,24 Estad. Unidos 194.098,42

Estad. Unidos 113.090,24 Eslovaquia 150.507,07 Italia 156.981,84

Hungría 100.607,81 Hungría 117.164,38 Eslovaquia 156.068,26

Fuente: Euroestacom

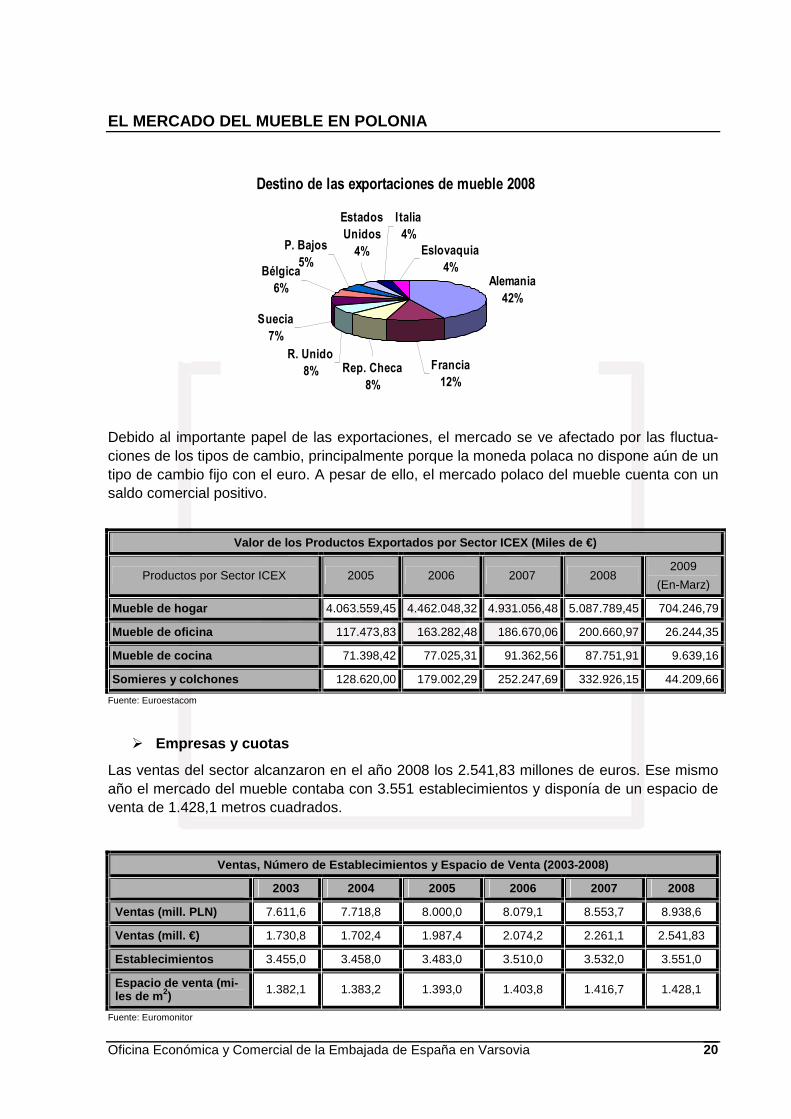

Durante el año 2008, los principales destinos de las exportaciones polacas de muebles fueron Alemania (42 %), Francia (2%) y la República Checa (8%).

0,00

1.000.000,00

2.000.000,00

3.000.000,00

4.000.000,00

5.000.000,00

6.000.000,00

2005 2006 2007 2008 2009

Balanza Comercial 2005-2009 (miles euros)

Importaciones Exportaciones Saldo Comercial

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 20

Fuente:Euroestacom

Debido al importante papel de las exportaciones, el mercado se ve afectado por las fluctua-ciones de los tipos de cambio, principalmente porque la moneda polaca no dispone aún de un tipo de cambio fijo con el euro. A pesar de ello, el mercado polaco del mueble cuenta con un saldo comercial positivo.

Valor de los Productos Exportados por Sector ICEX (Mile s de €)

Productos por Sector ICEX 2005 2006 2007 2008 2009

(En-Marz)

Mueble de hogar 4.063.559,45 4.462.048,32 4.931.056,48 5.087.789,45 704.246,79

Mueble de oficina 117.473,83 163.282,48 186.670,06 200.660,97 26.244,35

Mueble de cocina 71.398,42 77.025,31 91.362,56 87.751,91 9.639,16

Somieres y colchones 128.620,00 179.002,29 252.247,69 332.926,15 44.209,66

Fuente: Euroestacom

� Empresas y cuotas

Las ventas del sector alcanzaron en el año 2008 los 2.541,83 millones de euros. Ese mismo año el mercado del mueble contaba con 3.551 establecimientos y disponía de un espacio de venta de 1.428,1 metros cuadrados.

Ventas, Número de Establecimientos y Espacio de Venta (2003-2008)

2003 2004 2005 2006 2007 2008

Ventas (mill. PLN) 7.611,6 7.718,8 8.000,0 8.079,1 8.553,7 8.938,6

Ventas (mill. €) 1.730,8 1.702,4 1.987,4 2.074,2 2.261,1 2.541,83

Establecimientos 3.455,0 3.458,0 3.483,0 3.510,0 3.532,0 3.551,0

Espacio de venta (mi-les de m 2) 1.382,1 1.383,2 1.393,0 1.403,8 1.416,7 1.428,1

Fuente: Euromonitor

Destino de las exportaciones de mueble 2008

Alemania

42%

Francia

12%Rep. Checa

8%

R. Unido

8%

Suecia

7%

P. Bajos

5%Bélgica

6%

Estados

Unidos

4%

Italia

4%

Eslovaquia

4%

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 21

En el año 2008, fueron las empresas Abra SA e IKEA las que dominaron el mercado de mue-bles, con un cuota del 6 y el 4 por ciento respectivamente sobre el valor. De esta forma, Abra fue la empresa más fuerte en cuanto al valor de las ventas y el número de establecimientos, mientras que IKEA lo fue respecto a las ventas por metro cuadrado.

Cuota de mercado de las principales empresas de mue ble polacas 2004-2008

Años 2004 2005 2006 2007 2008

Abra SA 4,0 4,4 4,5 5,5 6,2

IKEA Sp zoo 3,4 3,7 4,2 4,4 4,3

BoConcept Poland Sp zoo 0,1 0,1 0,1 0,1 0,1

Conforama Polska Sp zoo 1,3 1,4 1,4 1,0 -

Otras 91,2 90,4 89,7 89,0 89,3

Total 100 100 100 100 100

Fuente: Euromonitor

Las cadenas internacionales como Abra SA, IKEA y BoConcept Poland Sp. z o.o. ocupan fuertes posiciones en el mercado, ya que disponen de un amplio presupuesto, que les permi-te ofrecer precios competitivos e invertir en la apertura de nuevos establecimientos, así como en actividades de marketing. Mientras, las empresas locales están principalmente centradas en la presencia regional y buscan ese nicho de mercado.

A pesar de que las cadenas de muebles para el hogar están creciendo a un ritmo frenético, el 40% de todos los ingresos del mercado es generado por las tiendas especializadas indepen-dientes tradicionales, que siguen siendo el principal lugar de compra de equipamiento para el hogar y artículos de decoración, elegido por las personas que viven en ciudades pequeñas y pueblos.

2. ANÁLISIS CUALITATIVO

2.1. Producción

El desarrollo del mercado del mueble comenzó durante su pertenencia al bloque soviético, en el que Polonia tuvo que especializarse en la producción de muebles. La experiencia conse-guida en este mercado le permitió un desarrollo rápido.

Inicialmente, las empresas polacas comerciaban con los países del este, hasta la crisis de 1997-1998, en que las exportaciones empezaron a dirigirse hacia Europa Occidental. Por lo tanto, mucho antes de que Polonia entrase en la Unión europea, las empresas tuvieron que adaptarse a los altamente competitivos mercados occidentales. La experiencia obtenida de los inversores extranjeros en el sector y las relaciones comerciales establecidas fueron de-terminantes a la hora de adaptarse a los nuevos criterios técnicos, de calidad y diseño. De

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 22

esta forma, Polonia comenzó a cumplir los requisitos establecidos por las directivas de la Unión Europea relacionadas con la producción de mueble. Así en el año 2005, Polonia dispo-nía del mayor porcentaje de empresas que cumplían todos los requisitos establecidos en las directivas europeas.

GRADO DE ADAPTACIÓN DE LAS EMPRESAS DE MUEBLES A LAS DIRECTIVAS EUROPEAS 2005

Muchas empresas buscaron crear una imagen de marca y que los consumidores relacionaran el mueble polaco con calidad y funcionalidad. De esta forma, un grupo de marcas se dieron a conocer en Europa como KLER, NOWY, STYL, FORTE, MAZURSKIE MEBLE, BYDGOSKIE MEBLE, MAZUR COMFORT, FURNEL, PAGED, KLOSE, BALMA, MIKOMAX,…

La evolución de las empresas en la producción de muebles ha sido espectacular. Para con-vertirse en una de las industrias más modernas del país, las empresas fabricantes de mue-bles han sufrido un importante proceso de modernización de sus equipos y reestructuración de la producción. En este proceso fue decisivo el capital extranjero, principalmente alemán y el contacto con otras empresas extranjeras del sector, que les transfirieron tanto tecnología como “know-how”.

Actualmente, Polonia es un país productor de muebles a escala internacional, que destina una parte importante de su producción a las exportaciones. Su industria se caracteriza por la atomización de empresas, aunque son las grandes compañías internacionales las que acapa-ran una parte importante del mercado. Dentro de su producción destacan los muebles de madera, debido a la gran disponibilidad de esta materia prima, ya que Polonia cuenta con una superficie de más de 8,7 millones de hectáreas de bosque.

Como muestra la figura expuesta a continuación, en el mercado polaco del mueble destaca la utilización de la madera como principal materia prima, aunque en los últimos años ha surgido una tendencia hacia la utilización de nuevos materiales en la producción de muebles

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 23

En promedio y según el Instituto Nacional de Estadística polaco (GUS), el coste de las mate-rias primas y de la energía supone cerca del dos tercios del coste total de la producción de mueble, lo que en numerosos casos supone un cierto grado de interdependencia entre los fa-bricantes del sector y los proveedores de materiales de otros subsectores relacionados con esta industria, como es el caso de la madera o el cristal.

Fuente: oigpm

Debido a que la demanda está cambiando continuamente, mientras que la competencia de los países de bajo coste como China está aumentando considerablemente, los fabricantes polacos están ofreciendo líneas de muebles más amplias y opciones personalizadas. La am-plia variedad de dimensiones, colores, acabados, tejidos y opciones de producto requieren cada vez más mayores exigencias de los sistemas de producción para proporcionar la fun-cionalidad y la flexibilidad necesaria para abordar todos los requisitos del negocio.

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 24

Estos nuevos estilos y materiales en la producción de mueble empiezan a ser ampliamente aceptados en el mercado polaco, y sostenidos por la demanda de una creciente clase media. Además, la calidad del producto continúa en aumento, así como el diseño. Asimismo, los fa-bricantes de muebles están invirtiendo cada vez más en la automatización y las TIC (Tecno-logías de la Información y la Comunicación), con el fin de normalizar su producción.

Es creciente asimismo la importancia de la creación de una imagen de marca de los produc-tores, por lo que la industria está tratando de crear una fuerte identidad polaca que pueda ser utilizada tanto en la exportación como en el mercado local.

Por otra parte, las empresas se están adaptando cada vez más a los Certificados ISO 9001 de la Internacional Standardization Organization. Hay una correlación entre el tamaño de la empresa y su interés en los certificados ISO 9001. Una de las razones por las que los certifi-cados ISO no son muy populares dentro de las empresas más pequeñas es el coste de de la ejecución, certificación y mantenimiento del sistema de SGC (Sistema de Gestión de Cali-dad). Aparte de los costes relacionados con el proceso de certificación, la necesidad de nor-mas formales de gestión y mejores prácticas es mucho más fuerte entre las empresas más grandes. De esta forma, la implantación de un SGC basado en ISO 9001:2000 se ha conver-tido en una buena práctica entre las empresas del sector. Este enfoque de los procesos apor-ta al sistema de gestión de las empresas una herramienta valiosa para la mejora continua y de alta eficiencia del proceso de producción. Además, es importante el impacto en las estra-tegias de comercialización, ya que los certificados ISO 9001son reconocidos como un requisi-to de entrada para los mercados internacionales.

2.2. Obstáculos comerciales

Con la integración de Polonia en la Unión Europea todas las barreras arancelarias desapare-cen desde el 1 de mayo de 2004 para los productos de origen comunitario. Desde ese mo-mento no se han detectado obstáculos reseñables ni existen contenciosos por motivos co-merciales. Sin embargo, a continuación se exponen una serie de aspectos a tener en cuanta a la hora de iniciar relaciones comerciales con Polonia.

� Normas técnicas de fabricación y homologación

En Polonia, como miembro de la Unión Europea, rige el “Nuevo Enfoque de la Estandariza-ción en Europa” (www.newapproach.org), que ha contribuido a disminuir las barreras al co-mercio, mejorando el mercado único de libre comercio. El organismo polaco de estandariza-ción, encargado de organizar, supervisar y dar autorización a las diferentes publicaciones es el Comité Polaco para la Estandarización (PKN). Las directivas europeas contienen sólo los requisitos esenciales que tienen que cumplir los productos, publicándose separadamente en normas europeas armonizadas las especificaciones técnicas. Un producto que cumpla con los requisitos esenciales marcados en las directivas y lleve el marcado CE, puede ser libre-mente comercializado en Polonia y en el resto de la UE.

En lo que a las normalizaciones de los muebles, las normativas polacas se asemejan a las normas vigentes en los países de la UE y ratificadas por CEN (Comité Europeo de Estandari-zación). Las normas polacas carecen de regulaciones relativas entre otros aspectos

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 25

al empleo del cristal en los muebles o al acabado de los bordes desde el punto de vista de la seguridad y del nivel de emisión de substancias tóxicas.

A esto hay que añadirle que no existe ninguna legislación comunitaria específica para mue-bles. Sin embargo, existe legislación comunitaria con impacto en el sector del mueble, inclu-yendo aspectos relativos a la competencia, al medio ambiente, productos químicos, propie-dad intelectual, salud y seguridad en el trabajo y comercio.

Un aspecto importante en la fabricación de muebles es la garantía de buenas condiciones de seguridad en el lugar de trabajo . Disposiciones sobre los límites de exposición de los trabajadores a agentes químicos (por ejemplo, diversos compuestos orgánicos volátiles) y a agentes cancerígenos y mutágenos (por ejemplo, el polvo de madera) en el lugar de trabajo están previstas en la legislación de la UE.

Además, existen otras directivas relativas a salud y seguridad en el trabajo , al uso de equi-pos de trabajo y equipos de protección personal y sobre la manipulación manual de cargas, que también son pertinentes para los trabajadores del sector de muebles. A todo ello hay que añadirle una serie de normas importantes en el Mercado Único, que tienen un carácter volun-tario.

Dentro del Comité Europeo de Normalización (CEN) existe un Comité Técnico de Mobiliario (CEN / TC 207), que desarrolla las normas sobre las cuestiones de terminología, cuestiones de seguridad (por ejemplo, métodos de ensayo de inflamabilidad y de comportamiento ante el fuego), métodos de ensayo y requisitos para productos finales, piezas, componentes, superfi-cies, acabados y muebles de hardware, así como normas sobre coordinación dimensional.

Varios grupos se han creado en el seno del comité técnico de muebles (por ejemplo, mobilia-rio de oficina, asientos, cocina y muebles de baño, etc.) Más de 70 normas se han publicado hasta el momento y hay una serie de normas en el desarrollo.

� Requisitos medioambientales del producto

Varias directivas europeas relacionadas con el medio ambiente afectan directamente a la in-dustria europea del mueble, como las relativas a emisiones industriales o a la gestión de resi-duos. Las principales legislaciones medioambientales para los fabricantes de muebles son la Directiva IPPC sobre Control y Prevención Integrada de la Polución , la Directiva COV so-bre emisiones de solventes orgánicos y la Directiva sobre residuos.

Una pieza de la legislación pertinente para el sector del mueble es la Directiva IPPC. Esta Directiva tiene por objeto minimizar la contaminación de diversas fuentes industriales en toda la Unión Europea.

Otra directiva de aplicación en el sector del mueble es la Directiva COV, dedicada a la limita-ción de las emisiones de compuestos orgánicos volátiles (COV) debidos al uso de disolventes orgánicos en determinadas actividades e instalaciones. Actividades tales como el recubri-miento adhesivo, revestimiento metálico, plástico y de superficies de madera, limpieza de su-perficies, de impregnación de madera, la fabricación de preparados de recubrimientos, barni-ces, tintas y adhesivos, madera y plástico laminado están cubiertos por la Directiva COV.

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 26

Como en muchos otros procesos industriales, la producción de muebles genera residuos (por ejemplo, los residuos de la transformación de la madera y de la producción de tableros y muebles, y los desechos y residuos de la utilización de pinturas y barnices). En este contexto, los productores de muebles tienen que cumplir con la Directiva 2008/98/EC sobre residuos . La presente Directiva establece medidas para proteger el medio ambiente y la salud humana mediante la prevención o la reducción de los efectos adversos de la generación y gestión de residuos y mediante la reducción global de los impactos del uso de los recursos y la mejora de la eficiencia de dicho uso.

Por otra parte, la industria del mueble es un usuario de sustancias químicas y, como tal, tiene obligaciones con arreglo a REACH (Registration, Evaluation, Authorisation and Restric-tion of Chemical Substances). Este es un nuevo Reglamento de la Comunidad Europea sobre productos químicos y su uso seguro (CE 1907/2006), que entró en vigor el 1 de junio de 2007 y que trata de la evaluación, autorización y restricción de sustancias químicas. Su objetivo principal es la mejora de la protección de la salud humana y el medioambiente, a tra-vés de la pronta identificación de las propiedades intrínsecas de las sustancias químicas.

Finalmente, las limitaciones internacionales a la emisión de dióxido de carbono es otro de los obstáculos a los que se enfrenta el mercado, ya que muchos de los muebles fabricados utili-zan la madera como materia prima. Por lo que el sector maderero se ve directamente relacio-nado.

En lo que respecta a los enfoques voluntarios, un número creciente de fabricantes de mue-bles están aplicando sistemas de gestión medioambiental como el Sistema Comunitario de Gestión y Auditoría Medioambientales (EMAS), con el fin de supervisar y mejorar continua-mente su comportamiento medioambiental. Además, una etiqueta ecológica comunitaria para los muebles de madera está en discusión.

� Regímenes comerciales y fiscales

Los principales impuestos a los que las empresas deben hacer frente en Polonia son el im-puesto sobre sociedades y el impuesto sobre el valor añadido. El tipo impositivo general del impuesto sobre sociedades se sitúa en el 19%. Las sociedades contribuyentes que tengan su domicilio fiscal o junta directiva en Polonia, deberán tributar en este país por su renta global; en caso contrario, solo tributarán por los ingresos obtenidos en Polonia.

El impuesto sobre el valor añadido regulado por la Ley del 11 de marzo de 2004, grava el suministro de mercancías y servicios. Deben registrar y cargar IVA, las empresas con un vo-lumen de negocios superior al equivalente en zloty de 10.000 euros. Existen cuatro tipos de gravámenes: 22 % como tipo general, dos tipos reducidos al 7% y 3%, así como el 0% para transacciones intracomunitarias.

Existe un convenio para evitar la doble imposición entre España y Polonia y prevenir la eva-sión fiscal en materia de impuestos sobre la renta y el capital. Dicho convenio fue firmado el 15 de noviembre de 1979 y publicado en el BOE 15/06/1980. Los residentes españoles que tengan una fuente de ingresos en Polonia y que paguen impuestos en España, deben pagar un 5 ó 15% sobre dividendos (en lugar del 19%), un 0 ó 10% sobre royalties (en lugar del 20%) y no pagan impuestos por intereses (cuando la tasa es del 20%) en Polonia.

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 27

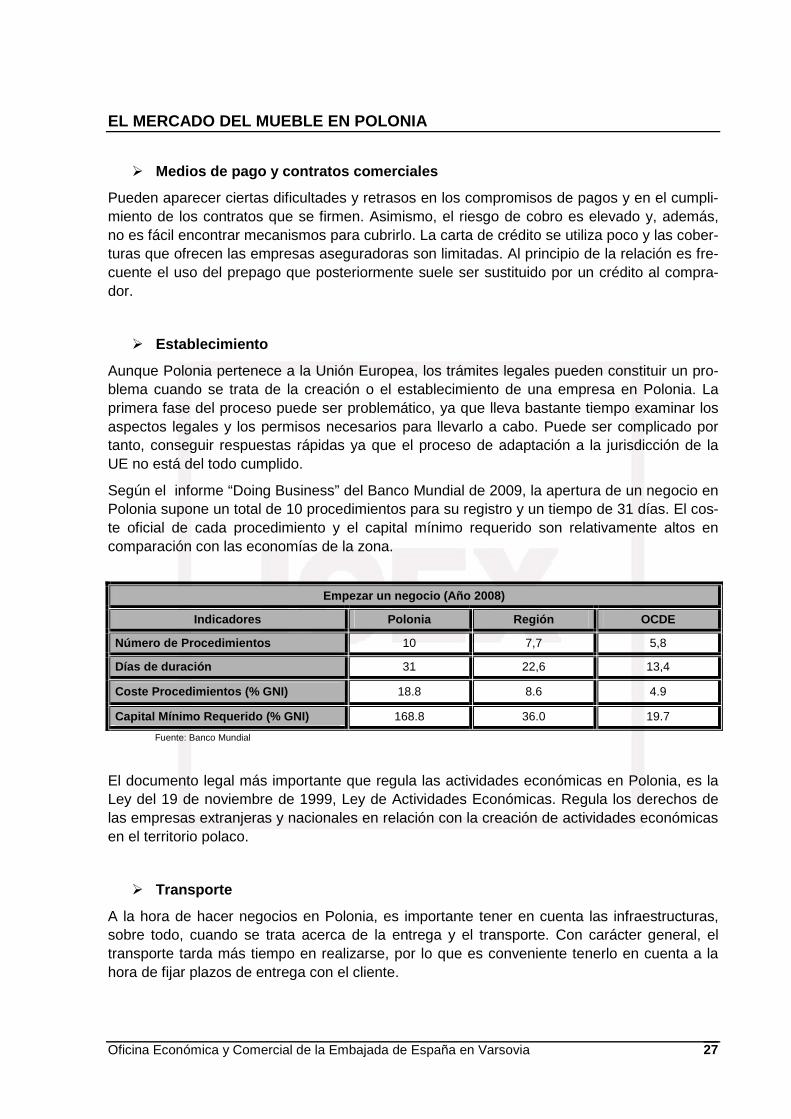

� Medios de pago y contratos comerciales

Pueden aparecer ciertas dificultades y retrasos en los compromisos de pagos y en el cumpli-miento de los contratos que se firmen. Asimismo, el riesgo de cobro es elevado y, además, no es fácil encontrar mecanismos para cubrirlo. La carta de crédito se utiliza poco y las cober-turas que ofrecen las empresas aseguradoras son limitadas. Al principio de la relación es fre-cuente el uso del prepago que posteriormente suele ser sustituido por un crédito al compra-dor.

� Establecimiento

Aunque Polonia pertenece a la Unión Europea, los trámites legales pueden constituir un pro-blema cuando se trata de la creación o el establecimiento de una empresa en Polonia. La primera fase del proceso puede ser problemático, ya que lleva bastante tiempo examinar los aspectos legales y los permisos necesarios para llevarlo a cabo. Puede ser complicado por tanto, conseguir respuestas rápidas ya que el proceso de adaptación a la jurisdicción de la UE no está del todo cumplido.

Según el informe “Doing Business” del Banco Mundial de 2009, la apertura de un negocio en Polonia supone un total de 10 procedimientos para su registro y un tiempo de 31 días. El cos-te oficial de cada procedimiento y el capital mínimo requerido son relativamente altos en comparación con las economías de la zona.

Empezar un negocio (Año 2008)

Indicadores Polonia Región OCDE

Número de Procedimientos 10 7,7 5,8

Días de duración 31 22,6 13,4

Coste Procedimientos (% GNI) 18.8 8.6 4.9

Capital Mínimo Requerido (% GNI) 168.8 36.0 19.7 Fuente: Banco Mundial

El documento legal más importante que regula las actividades económicas en Polonia, es la Ley del 19 de noviembre de 1999, Ley de Actividades Económicas. Regula los derechos de las empresas extranjeras y nacionales en relación con la creación de actividades económicas en el territorio polaco.

� Transporte

A la hora de hacer negocios en Polonia, es importante tener en cuenta las infraestructuras, sobre todo, cuando se trata acerca de la entrega y el transporte. Con carácter general, el transporte tarda más tiempo en realizarse, por lo que es conveniente tenerlo en cuenta a la hora de fijar plazos de entrega con el cliente.

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 28

La demanda de muebles de Polonia dio lugar a la puesta en marcha de servicios regulares ferroviarios con los clientes, principalmente con Alemania. De esta forma, PKP Cargo (Polskie Kolje Panstwowe) transporta muebles polacos en el tren diario Intermeble Express, que trans-porta muebles con destino Alemania, Francia, Bélgica o Suiza.

� Defensa jurídica

Se refiere a la eficiencia en el cumplimiento de los contratos relativa a una disputa sobre la venta de bienes, el tiempo, el coste y el número de pasos desde el momento en que el de-mandante presenta la demanda hasta el momento del pago.

La siguiente tabla muestra los principales indicadores, que incluyen:

� Número de pasos desde el momento en que el demandante presenta la demanda an-te un tribunal hasta el momento del pago

� Tiempo en días para resolver la disputa, y

� Costes judiciales y honorarios de abogados, cuando el uso de abogados es obligatorio o habitual, expresado como porcentaje del valor de la deuda.

En Polonia se requiere un número mayor de procedimientos que en el resto de la región para exigir el cumplimiento del contrato. Asimismo, hay que destacar que el número de días es ca-si el doble, comparado con la media de la región y del resto de países de la OCDE. Mientras que el coste del procedimiento se sitúa en un porcentaje menor.

Cumplimiento de contratos (Año 2008)

Indicadores Polonia Región OCDE

Número de Procedimientos 38 36,4 30,8

Días de duración 830 425,2 462,7

Coste (%) 12,0 23,4 18,9 Fuente: Doing Business 2009 del Banco Mundial

� Competencia desleal

La normativa relativa a la competencia se encuentra regulada por la Ley de Competencia de 1993 y el Acta sobre Competencia y Protección del Consumidor de 2007.

� Rápido crecimiento de las importaciones chinas

El crecimiento de la importación de los países en desarrollo, sobre todo, del este asiático, y en concreto China es el último obstáculo al que se han tenido que enfrentar los fabricantes polacos. China ha venido desarrollándose en los últimos años a un ritmo mucho más rápido que Polonia. Sin embargo, la actual permeabilidad de los mercados frente a las exportaciones del gigante asiático es visible también en el mercado del mueble polaco, que muestra una especial habilidad para competir en calidad y diseño.

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 29

PRINCIPALES COMPETIDORES

La producción de mueble en Polonia incluye muebles para el hogar, de cocina, de oficina y para hostelería (Sector Contract), en diferentes calidades y acabados.

Hace años la palabra "polaco" se asoció con barato, sencillo y, a menudo, con productos no muy refinados. En los últimos diez años la situación ha cambiado radicalmente. Los fabrican-tes de muebles no sólo siguen las últimas tendencias impuestas por el mercado sino que ofrecen productos de calidad.

Actualmente, los fabricantes polacos ofrecen productos de atractivo diseño, buen precio y de muy alta calidad. Sin embargo, a menudo carecen de promoción, tanto en Polonia como en el extranjero. Con el fin de mejorar la situación actual, se decidió crear una marca común “Mue-ble Polaco-Calidad Probada”, con el objeto principal de promocionar el mueble polaco e in-tensificar su presencia en los mercados exteriores, sobre todo, el europeo. Por lo tanto, los únicos factores que diferencian actualmente al mueble polaco del producido por ejemplo en Italia, Francia o Alemania son la notoriedad de la marca y la intensidad de apoyo a la comer-cialización.

Los precios de los muebles en Polonia eran generalmente más bajos que en otros países ve-cinos. Sin embargo, en los últimos años han ido incrementándose. Como Polonia es uno de los mercados más grandes de Europa y un gran productor de muebles se convirtió en el obje-tivo de muchos otros grandes vendedores de Europa Occidental, lo que ha ido gradualmente aumentando los precios.

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 30

III. ANÁLISIS DEL COMERCIO

1. ANÁLISIS CUANTITATIVO

1.1. Canales de distribución

El sector de la distribución de muebles en Polonia está influido por muchos factores como el aumento en el número de puntos de suministro, el desarrollo de cadenas de muebles propie-dad de los fabricantes o la expansión de centros comerciales dedicados al segmento del Hábitat. Además, el comercio electrónico se está convirtiendo en la principal alternativa a los tradicionales canales de distribución.

Existen principalmente tres canales de distribución en el mercado del mueble.

� La propia red de distribución del fabricante

� La venta directa al consumidor

� Por medio de minorista. Este canal es bastante complejo en el sector del mueble, ya que en muchos casos implica una amplia variedad de minoristas vendiendo, en mu-chos casos, un producto de similares características ofrecido por numerosos fabrican-tes.

El mercado del mueble se encuentra estructurado en pequeñas tiendas especializadas y grandes cadenas que dominan el mercado. De esta forma, el mercado cuenta con una multi-tud de establecimientos, limitados en muchas ocasiones a un espacio de unos cuantos me-tros cuadrados y en otras con amplios salones de exposición

El mercado polaco presenta una red de distribución muy atomizada y heterogénea . Los fabricantes de muebles ocupan un lugar importante en el comercio de muebles y muchos de ellos poseen su propia red de distribución. Aunque, muchos otros buscan distribuidores inde-pendientes que controlen una buena parte del negocio. Sin embargo, en los últimos años los hipermercados y las cadenas DIY (“Do It Yourself”) o de bricolaje se están convirtiendo en canales importantes.

El mercado polaco para la casa y el interior es un mercado fragmentado, con tiendas inde-pendientes que ocupan la posición más fuerte en el mercado. Se estima que en 2007, las tiendas especializadas generaron el 40% del valor de las ventas del mercado. Sin embargo, este tipo de establecimientos comienzan a perder terreno poco a poco frente a las grandes

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 31

cadenas, que disponen de una oferta con gamas más amplias de productos y una mayor disponibilidad en las ciudades de tamaño medio, situándose por toda Polonia.

Hay que señalar asimismo, la presencia de numerosas firmas internacionales como es el ca-so de la danesa Jysk que dispone de 70 establecimientos, la sueca IKEA que cuenta con 7 y la francesa Castorama que dispone de 3 establecimientos.

Además, se observa cada vez más la presencia de grandes centros comerciales temáticos, dedicados al sector del hábitat y que agrupan a numerosos distribuidores del sector en un mismo lugar.

1.2. Esquema de la distribución

La distribución de muebles dentro del mercado nacional esta muy atomizada , sus redes son muy heterogéneas y los fabricantes ocupan un lu gar importante , ya que algunos de ellos disponen de su propia red de distribución y actúan como minoristas. Además, el uso de un mayorista o un agente es aún una importante forma de acceso al mercado.

Parte del mobiliario que se vende en Polonia se hace a través de pequeños especialistas, aunque el mercado está realmente dominado por las grandes cadenas comerciales, donde destaca la presencia de IKEA. Los hipermercados del mueble y los almacenes de bricolaje están adquiriendo cada vez más importancia en Polonia.

En consecuencia, el canal de distribución principal suele ser el que se dirige desde el fabri-cante al importador, el importador al minorista y el minorista al consumidor. Aunque existen empresas, en particular los grandes minoristas como IKEA, que realizan el envío de los pro-ductos directamente de los fabricantes, eliminando parte de la cadena de distribución.

Los fabricantes locales emplean varias formas de comercialización de su producción. Las fá-bricas más importantes crearon su propia red de distribución y en algunas ocasiones se aso-ciaron con otras fábricas para vender su producción en un mismo salón. Otras disponen de sus propios salones en las ciudades más grandes y tiene distribuidores por toda Polonia, don-de exponen sus muebles. Por otro lado, los fabricantes más pequeños tienden a comerciali-zar sus muebles a través de distribuidores generales, que disponen de su propia red de re-presentantes o a través de mayoristas.

En el caso de este tipo de bienes, la única forma de distribución en la que sólo hay un esla-bón entre el productor y el cliente final es generalmente en la venta de muebles de diseño, clásicos u otros de calidad muy alta en los que el importador suele ser el propietario de un es-tudio de diseño.

Hay que señalar que desde hace algún tiempo parte de las fábricas polacas realizan ventas de muebles mediante sus páginas Web, donde se puede escoger el mueble y hacer el pedi-do.

Por tanto, el esquema general de la distribución de muebles podría considerarse de la si-guiente forma:

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 32

Como indica la figura anterior, hay una distinción clara entre la distribución especializada y la no especializada. En este último caso, el producto es manejado por los intermediarios y mino-ristas que tratan los diferentes tipos de muebles. Mientras que la distribución especializada se centra únicamente en un tipo de producto dentro de una amplia gama del mismo.

1.3. Principales distribuidores

En la red de distribución del mueble en Polonia se pueden encontrar los siguientes actores:

� Fabricantes . Algunos fabricantes de muebles desarrollan, además de la actividad in-dustrial, una actividad comercial dirigida a la venta al por menor de sus productos. Al-gunos de ellos disponen de su propia red de distribución, pero otros simplemente dis-ponen de salones de exposición en los que venden parte de su producción, destinan-do el resto a sus socios de distribución. A menudo, disponen de contratos con mayo-ristas independientes que median con los minoristas.

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 33

Es frecuente que las grandes cadenas de distribución, que tienen un potencial de au-mento de las ventas mayor, dispongan de una relación directa y estrecha con los pro-veedores (contratos de exclusividad y / o participación en el capital).

Ejemplos de este tipo son los fabricantes BLACK RED WHITE, KLER, MEBELPLAST o SWARZEDZ.

� Grandes superficies especializadas. Este tipo de superficies están especializadas en atraer a un gran número de consumidores debido a la gran diversidad de marcas y la amplia gama de precios utilizados para los diferentes perfiles de los clientes. Los lí-deres del mercado son en general los minoristas extranjeros cuya oferta no se limita únicamente al sector del mueble, sino que ofrecen otros artículos como menaje de hogar o productos de bricolaje.

Destacan en este punto empresas como IKEA, CONFORAMA o JYSK.

� Grandes y pequeñas tiendas especializadas. Destaca en Polonia la existencia de pequeños establecimientos que cuentan con superficies más pequeñas y que ofrecen menos diversidad en su oferta, además de centrarse más en los muebles. Su notorie-dad es importante, ya que disponen de bastante éxito y aceptación entre los consumi-dores polacos.

En este grupo se encuentran empresas como ABRA o AGATA.

� Tiendas multimarca de gama alta. Normalmente se encuentran en las zonas más comerciales de las ciudades o en centros comerciales. Ofrecen productos de distintas marcas y orígenes y a menudo de gama media y/o alta. Asimismo, suelen importar productos de Europa Occidental.

Ejemplo de ello son ALMI DECOR

2. ANÁLISIS CUALITATIVO

2.1. Estrategias de canal

A lo largo de todo el mercado del mueble se aplican diferentes precios y márgenes. El mar-gen de distribución es relativamente más bajo en Polonia que en otros países de la Unión Eu-ropea, situándose entre el 15 y 30 por ciento.

Aunque el comercio al por menor de Polonia está muy fragmentado, el uso de un mayorista o agente sigue siendo un medio muy importante para acceder al mercado. Así como entablar contactos con un socio local, que conozca el mercado y facilite su acceso al mismo, ya que el sector se encuentra saturado y la competencia es muy fuerte. Además, en este país es muy difícil competir por precio ya que la producción local es de muy buena calidad y de un diseño excelente. Por lo tanto, se debería buscar un nicho de mercado donde se pueda ser competi-tivo.

2.2. Estrategias para el contacto comercial

En Polonia, el mercado del mueble se mantiene en constante cambio. Por ello, es importante la asistencia a ferias, conferencias y reuniones, ya que permiten establecer relaciones de ne-

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 34

gocios y realizar contactos con empresas polacas y extranjeras, a la vez que proporcionan in-formación sobre las últimas tendencias del mercado, nuevos diseños, materiales, el entorno empresarial, nuevas tecnologías aplicadas en la producción de mueble, y las técnicas más importantes relativas a la promoción y publicidad de las empresas. Asimismo, sirven de refe-rencia para analizar la situación del mercado del mueble, ver la competencia existente en el mercado y las preferencias de los posibles clientes.

La distribución de muebles en Polonia es todavía muy fragmentada y coexisten una multitud de actores con perfiles muy diferentes, por lo que la construcción de una relación de confian-za con un socio local es la mejor garantía de una presencia duradera en el mercado polaco.

Existen en el mercado del mueble polaco dos Instituciones que facilitan datos del mercado y sirven de referencia para la toma de contacto con el mercado polaco, a la vez que permiten establecer relaciones comerciales. De esta forma, en el mercado del mueble polaco desta-can:

� La Cámara Nacional de Fabricantes de Muebles (Ogólnopolska Izba Gospodarcza Producentów Mebli). Fundada en el año 1996, asocia los fabricantes polacos de mue-ble. Entre sus prioridades está la promoción activa de sus asociados y sus productos. Esta Cámara tiene como objetivos la promoción de los fabricantes polacos de mue-bles, la adaptación de la industria a los requisitos de la Unión Europea, la promoción de las exportaciones y la cooperación con los representantes de los mercados de muebles extranjeros. Además, ayuda a los productores de muebles de Polonia en la realización y gestión de la organización de seminarios de formación especializada, donde los mejores especialistas polacos y extranjeros están presentes.

La cámara facilita el intercambio de "know-how" y experiencias entre sus miembros, protege sus intereses y todos los aspectos del comercio de muebles y representa a los comerciantes de muebles en los debates con las organizaciones gubernamentales y no gubernamentales.

� La Cámara Nacional de la Industria de la Madera (Polska Izba Gospodarcza Prze-myslu Drzewnego) fue fundada en 1994. Actualmente, cuenta con 140 miembros, la mayoría de los cuales son establecimientos y empresas dedicadas a la producción y transformación de la madera aserrada, aunque entre sus miembros se encuentran desde institutos de investigación, productores de maquinaria y herramientas para la industria de la madera hasta fabricantes de muebles.

Entre sus objetivos se encuentra la representación de los intereses de la industria en el contacto con la administración central y los propietarios de los bosques y han crea-do un sistema de información del mercado, además de proporcionar programas de formación y ayuda con el intercambio de experiencias de los miembros.

2.3. Condiciones de acceso

La utilización de un embalaje adecuado a la hora de transportar un producto como los mue-bles puede ser decisiva para evitar los daños que pueda sufrir la mercancía, y que podría

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 35

aumentar a la larga los costes y provocar la insatisfacción del cliente en la entrega del mismo.

Para abordar el problema, las empresas de muebles están poniendo un énfasis renovado en las normas de embalaje, que se habían relajado debido en parte al traslado de los centros productivos a países de bajo coste.

Por lo tanto, con una mínima inversión por parte de las empresas en el embalaje, la empresa se puede ahorrar una gran cantidad de dinero, ya que una vez que un mueble está dañado es muy costosa la reparación y difícilmente puede volver a la corriente de nuevos productos.

2.4. Condiciones de suministro

Actualmente, las empresas de muebles deben hacer frente a las difíciles condiciones que le establece el mercado, en particular la exigencia de los consumidores, cuyas decisiones de compra se basan cada vez más, no sólo en los precios más bajos sino el la rapidez en la en-trega que un distribuidor puede ofrecer, así como la entrega del producto en perfectas condi-ciones

La crisis económica, el aumento de la competencia en la distribución de muebles con la apa-rición de Internet como nuevo distribuidor, el uso de tecnología, y el alto porcentaje de la in-versión en logística por parte de las empresas, hace que sea un tiempo difícil para el negocio de los muebles. Sin embargo, el uso creciente de centros de consolidación cerca de la fuente de suministro o estratégicamente ubicados cerca de los clientes, los rápidos servicios de en-trega y una cada vez mayor colaboración entre socios comerciales son algunas de las estra-tegias que ayudan a la industria del mueble a seguir su camino hacia la gestión eficaz de cos-tes de la cadena de suministro.

2.5. Promoción y publicidad

De la promoción de muebles en el mercado, se ocupan tanto fabricantes como comerciales. En la actualidad en Polonia existen dos asociaciones, que reúnen al gremio de fabricantes y comerciantes que trabajan en este sector.

� Cámara Nacional de Fabricantes de Muebles (Ogólnopolska Izba Gospodarcza Producentów Mebli).

� Asociación de Comerciantes de Muebles (Grupa Polskich Kupców Meblowych) (GPKM). Entre sus objetivos principales realiza la política comercial de la industria de muebles polacos mediante la promoción conjunta de todos sus asociados.

Asimismo, existen numerosas revistas especializadas en muebles, diseño de interio-res,…Entre ellas destacan:

� Meble Plus. Revista mensual de alcance nacional editada por PUBLIKATOR desde el año 1997. Presenta los proyectos y los muebles más interesantes, los diseños de inte-riores con sus realizaciones, las novedades en el mercado de muebles y las nuevas tendencias.

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 36

� Cztery Katy. Revista sobre decoración de interiores, muebles y electrodomésticos di-rigida principalmente a clientes finales. Cuenta con más de 100 páginas ilustradas.

Hay que señalar que otro de los medios más importantes para la promoción y publicidad es la asistencia a ferias del sector. Entre ellas pueden señalarse:

- Meble

- Furnica

Con el desarrollo de Internet cada día hay más información y formas de promoción en este medio. Hoy en día se puede conocer una amplia oferta de muebles en las siguientes páginas Web:

- www.meblarstwo.pl

- www.meble.net.pl

Desde ellas se puede entrar directamente a las páginas Web de cada uno de fabricantes y comerciantes para estudiar la oferta completa de cada uno.

2.6. Tendencias de la distribución

Muchos productores de mueble en Polonia han comenzado a utilizar Internet como canal de distribución, ayudando a las empresas a competir de una forma diferente. Aunque es cierto que los clientes compran los muebles después de realizar un cuidadoso examen del produc-to, el uso de la tecnología de la información se ha convertido en una nueva herramienta de marketing de muchas empresas de muebles en Polonia.

Con ayuda de Internet estas empresas han reducido los costes, ya que necesitan menos es-pacio para exponer sus productos. Además, para las pequeñas empresas las salas de expo-sición en los grandes centros comerciales se ha convertido en una ventaja competitiva en la reducción de costes, ya que los clientes pueden acudir a estos centros a familiarizarse con una marca determinada de muebles y, a continuación, ordenar su pedido a través de Internet.

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 37

IV. ANÁLISIS DE LA DEMANDA

1. TENDENCIAS GENERALES DEL CONSUMO

1.1. Factores sociodemográficos

En el período 1995-2008 la población de Polonia se redujo ligeramente en un 0,4%, hasta al-canzar en el año 2008 los 38,1 millones de personas. En cuanto al número de habitantes, Po-lonia ocupa el 30º en el mundo y 8º en Europa (excluyendo Rusia). Una de las principales ra-zones del estancamiento de la población se debe a que Polonia se ha abierto a la influencia de la cultura occidental, en particular a la conducta social y el estilo de vida del consumidor. Todo ello ha provocado un debilitamiento gradual de las actitudes tradicionales, especialmen-te en relación con las familias numerosas. Asimismo, el valor dado a la posesión de un apar-tamento, obtener un trabajo bien pagado y el aumento de las posibilidades financieras ha aumentado.

La adhesión de Polonia a la UE en mayo de 2004 y la posterior apertura del mercado de tra-bajo de Europa Occidental a los polacos provocaron el éxodo de cientos de miles de jóvenes, que abandonaron su país de origen con el fin de buscar empleos bien remunerados y una mejora en sus condiciones de vida.

Este factor de la migración fue decisivo en los cambios de la estructura de la población en Polonia y, en particular, contribuyó a la disminución de la población polaca en el período 2004-2008. Sin embargo, una ralentización con respecto a la migración laboral de los pola-cos se observó en 2008, causada por la mejora de los niveles de vida, el aumento de los sa-larios y las mejores perspectivas de empleo. En consecuencia, la renta disponible y el poder adquisitivo de los polacos se han impulsado al alza.

Un hecho inesperado en 2007 y 2008 fue el renacimiento de la actitud positiva respecto a te-ner hijos, debido principalmente al apoyo del estado polaco que concedió beneficios a los pa-dres nuevos. Sin embargo, el modelo de familia con uno o dos niños sigue siendo dominante en Polonia, lo que contribuye a la disminución de población, que se calcula que llegará a los 37,6 millones en 2015.

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 38

Hogares por número de Ocupantes 1995-2007

Miles 1995 2000 2002 2004 2006 2007

1 Persona 2.468 2.834 3.001 3.142 3.244 3.305

2 Personas 2.889 3.319 3.457 3.578 3.668 3.716

3 Personas 2.469 2.833 2.929 3.057 3.175 3.201

4 Personas 2.497 2.416 2.341 2.283 2.238 2.214

5+Personas 2.178 1.722 1.609 1.451 1.324 1.281

TOTAL 12.501 13.123 13.337 13.511 13.650 13.715

Fuente: GUS, Euromonitor International

Esta tendencia decreciente en términos de población sólo tuvo un impacto limitado en el mer-cado de consumo. El impacto más fuerte se derivó del cambio de las actitudes de los consu-midores, el aumento de los niveles de renta disponible y la emulación de un estilo de vida occidental, mediante el aumento de las compras de bienes de consumo y servicios.

El número cada vez mayor de una o dos personas que viven solas es beneficiosa para el mercado inmobiliario y el mercado hipotecario, y por tanto para el mercado del mueble.

� Distribución por sexo y edad

En 2007 había 1,3 millones más de mujeres que de hombres. En comparación con 1995, el número de hombres ha disminuido en 180.000, mientras que el número de mujeres ha au-mentando ligeramente en 17.000. Los hombres constituyen el 48,4% de la población polaca y las mujeres representan el 51,6%.

En la actualidad, la estructura de la población por grupos de edad muestra que el grueso de la población se encuentra entre los 25 y 64 años.

Fuente: GUS

0% 50% 100%

Estructura de la Población según Edad (%)

0-14

15-24

25-64

65 y más

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 39

� Distribución por zona geográfica

En general, la mayor parte de los hogares polacos se encuentran en zonas urbanas. Los principales núcleos de población son las ciudades de Varsovia, Lodz, Cracovia, Wroclaw y Poznan.

Distribución de la Población 1995-2007 (por hogares)

Miles 1995 2000 2002 2004 2006 2007

Rural 4.093,13 4.298,10 4.350,37 4.385,33 4.410,33 4.424,39

Urbana 8.407,87 8.825,04 8.986,63 9.125,85 9.239,98 9.291,04

Grandes Ciudades

Varsovia 1.643 1.654 1.655 1.673 1.662 1.685

Lodz 823 794 781 768 762 757

Cracovia 744 750 751 750 750 748

Wroclaw 638 636 634 630 629 627

Poznan 579 576 573 567 563 560

Fuente: Euromonitor

El modelo de gasto de las personas que viven en las ciudades es diferente de la de los habi-tantes de las zonas rurales. Los habitantes de la ciudad gastan más en ocio o restaurantes, mientras que estos gastos son menos significativos en el caso de los hogares rurales

1.2. Factores económicos

La entrada de Polonia en la Unión europea produjo un incremento de los precios, así como un incremento de la demanda local. Asimismo, hay que señalar que Polonia está entre los 10 países más grandes de la Unión Europea, tanto desde el punto de vista de la población como del tamaño de su economía. Aunque ha habido un éxodo de cerca de 2 millones de polacos a otros países europeos desde su adhesión en el año 2004.

En la actualidad, la recesión de los EE.UU. y la incierta situación de los bancos europeos han provocado que los bancos polacos establezcan criterios más estrictos para la obtención de un préstamo. Esta política de créditos más restrictivos por parte de los bancos se ha debido a la recesión económica que afecta a la industria de la construcción y que ha dado lugar a una demanda limitada de bienes de consumo duraderos, como es el caso de los muebles.

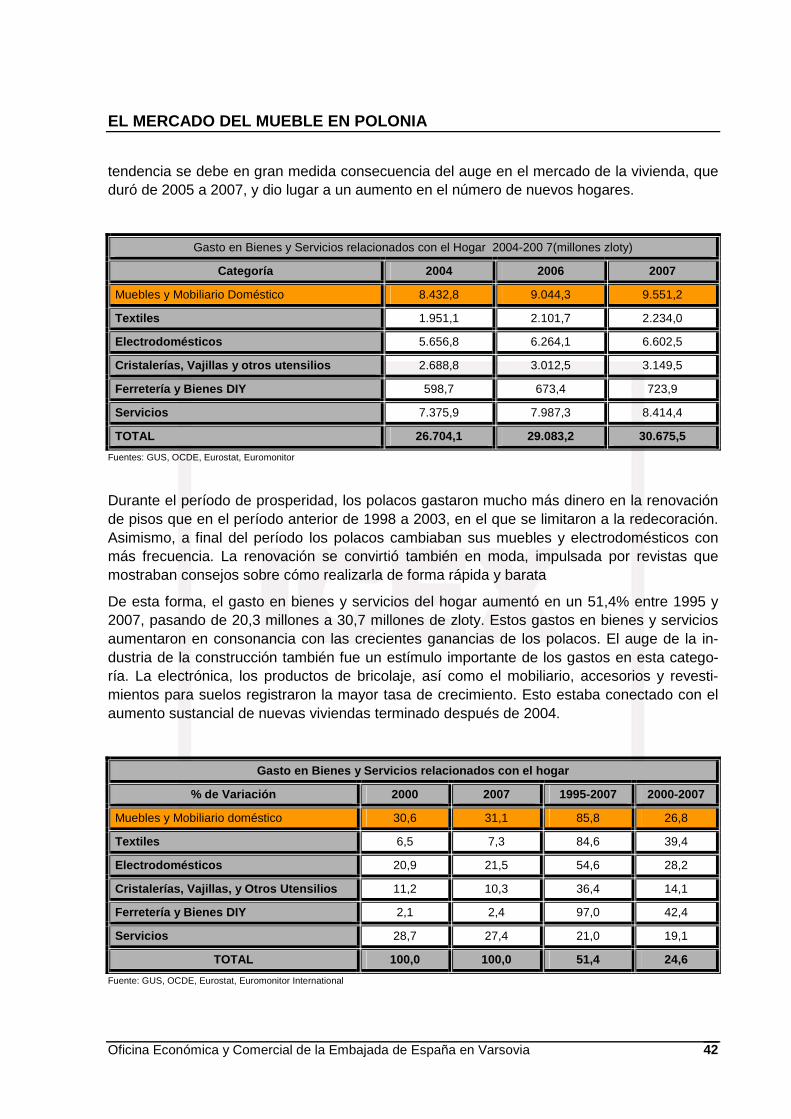

La pauta de gastos de los hogares ha cambiado durante 1995-2007. Mientras que en 1995 el mayor elemento de los gastos de consumo (más del 27%) fue de alimentos y bebidas no al-cohólicas, en 2007 el coste de este elemento se había reducido a poco más del 20%.

La vivienda ocupó el segundo lugar en 1995 con un 20,7% del gasto total. Su importancia es cada vez mayor y su participación creció hasta el 24% en 2007; se prevé que aumente a 25,2% en 2015. La principal razón de esta mayor proporción de los gastos de vivienda se en-cuentra en el aumento de los precios de alquiler y servicios públicos en los últimos años.

EL MERCADO DEL MUEBLE EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 40

1.3. Distribución de la renta disponible

La renta disponible varía entre las diferentes regiones, alcanzado el nivel más alto los ciuda-danos de la región de Mazowieckie (especialmente en Varsovia), así como los habitantes de las regiones de Slaskie y Dolnoslaskie, mientras que aquellos que viven en la parte oriental de Polonia disponen de niveles más bajos.

El aumento de la renta disponible anual se debe principalmente a la mejora de la economía polaca. El mayor aumento de los sueldos se llevó a cabo en períodos de auge económico, cuando el PIB aumentaba a través de la inversión (tanto nacional como extranjera), que influ-yó positivamente en los niveles de empleo y salarios.

La dinámica de crecimiento experimentada por el gasto en mobiliario, con el apoyo de la prosperidad en el mercado de la construcción, fue especialmente favorable para los fabrican-tes de muebles. La demanda de muebles, tanto extranjeros como nacionales, fue tan fuerte que en 2007 las fábricas de muebles polacos fueron incapaces de satisfacer la demanda y tuvieron que ampliarse los plazos de entrega. En lo que respecta a la demanda externa, el lo-gro de mayores beneficios derivados de la exportación de muebles se vio obstaculizada por el fortalecimiento de la moneda polaca en comparación con el euro.

1.4. Tendencias sociopolíticas

La situación política en Polonia ha sido en general bastante compleja. La existencia de nume-rosos partidos políticos, su rápida creación y desaparición, la existencia de gobiernos en mi-noría y la necesidad de pactos para poder gobernar han sido algunas de las características del marco político. Con todo ello, Polonia es miembro de numerosas Instituciones y Organis-mos Internacionales.