Els Comptes Anuals - accid.org · contable hacia terceros, debiendo cumplir una serie de “normas de ... el límite de la multa para cada año de retraso se elevará a 300.000 euros

68

Els Comptes Anuals Una obligació que mereix ser més valorada Josep Lluis Giral i Tricas Graduat en Direcció Financera i Comptabilitat Expert Comptable Acreditat REC Tècnic Tributari Membre del Gabinet Estudis de l’APTTCB Membre de la Comssió de Comptabilitat de Gestió ACCID

Membre del Gabinet Estudis de lrsquoAPTTCB Membre de la Comssioacute de Comptabilitat de Gestioacute ACCID

Programa

0- Introduccioacuten 1- Normativa actual (Despueacutes de los cambios en 2016)

2- Importancia de las CCAA como informacioacuten dirigida a terceros que muchas veces no es tenida en cuenta por los propios empresarios 3- Dificultades reales para confeccionar las CCAA desde el punto de vista de la informacioacuten a incorporar en lo que respecta a la cantidad y calidad de la misma 4- Efectos de la no presentacioacuten de las CCAA

522018 Els Comptes Anuals 2

Programa

0- Introduccioacuten

522018 Els Comptes Anuals 3

0- Introduccioacuten

522018 Els Comptes Anuals 4

La contabilidad tiene cada diacutea maacutes importancia para la empresa desde todos los puntos de vista Juriacutedico Mercantil Tributario Laboral Financiero Etc y ello independientemente de la forma juriacutedica que tenga Una contabilidad ajustada y fiable ayudaraacute en la toma de decisiones y nos daraacute seguridad en general

0- Introduccioacuten

522018 Els Comptes Anuals 5

Las Cuentas Anuales (CCAA) son Los estados financieros oficiales destinados a ofrecer la informacioacuten contable hacia terceros debiendo cumplir una serie de ldquonormas de elaboracioacutenrdquo ya sea en cuanto a ldquoCriterios de elaboracioacutenrdquo como ldquoFormatos a cumplimentarrdquo cuyo uno de sus fines es el ldquoDepoacutesito en el Registro mercantilrdquo El depoacutesito de cuentas se debe realizar antes de los 30 diacuteas desde la celebracioacuten de la Junta General de accionistas que generalmente se hace en el mes de Julio antes del diacutea 30 Si hacemos las cosas como tal y como dice en la normativa el proceso para una empresa que cierra el 31 de diciembre XX empieza con la formulacioacuten hasta el 31 de marzo X1 sigue con la legalizacioacuten de libros oficiales hasta el 30 de abril X1 el libro de Cuentas Anuales es un libro obligatorio a legalizar siguiendo con la aprobacioacuten de cuentas por parte de la Junta General hasta el 30 de junio X1 y finalmente con el depoacutesito en el Registro Mercantil hasta el 30 de julio X1

0- Introduccioacuten

522018 Els Comptes Anuals 6

Las grandes empresas generalmente auditadas y las no tan grandes pero que tienen un cierto tamantildeo yo intereses entre accionistas normalmente cumplen ese calendario de una forma maacutes o menos estricta sobre todo la aprobacioacuten y el depoacutesito A las pequentildeas empresas este tema no les preocupa demasiado ya que no les supone ninguacuten beneficio directo Maacutes bien una carga de trabajo y un gasto innecesario Por otra parte de momento tampoco les supone ninguacuten perjuicio ni en la operativa del diacutea a diacutea tampoco econoacutemico en forma de sanciones La normativa que nos afecta es muy amplia y diversa y estaacute recogida en el Coacutedigo de Comercio la Ley de Sociedades de Capital en el Reglamento del Registro Mercantil y finalmente en los Planes Generales de Contabilidad en realidad hasta ahora la mayoriacutea de empresas y sobre toda la inmensa mayoriacutea de Pymes no la cumple como veremos y muchas cosas se dan por supuesto Vamos a recordar brevemente esa normativa

1- Normativa actual

522018 Els Comptes Anuals 7

1- Normativa actual Coacutedigo de comercio

522018 Els Comptes Anuals 8

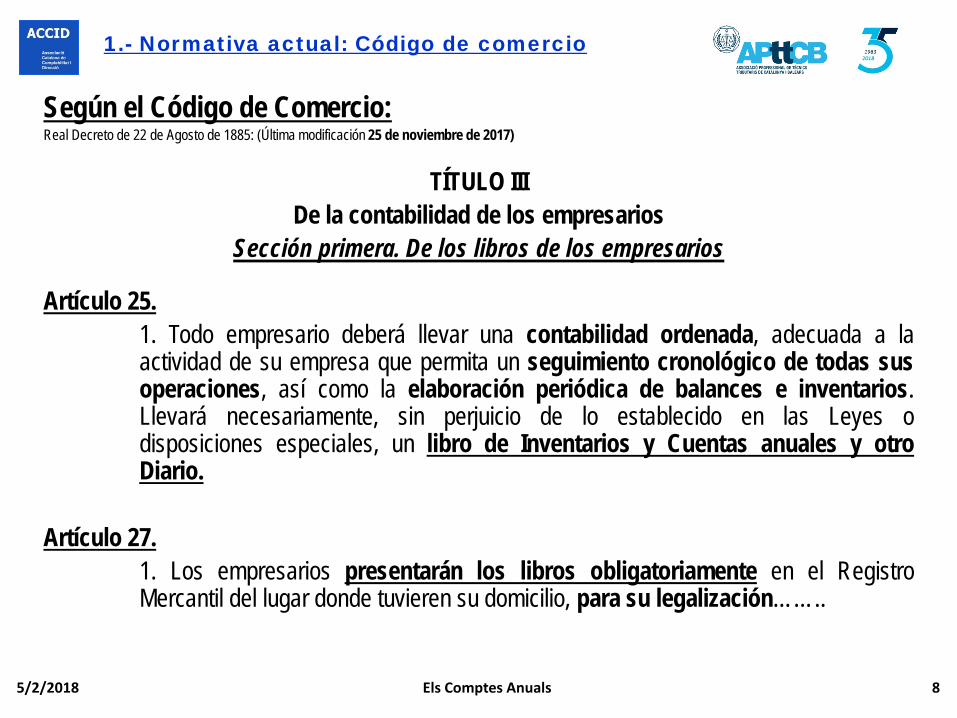

Seguacuten el Coacutedigo de Comercio Real Decreto de 22 de Agosto de 1885 (Uacuteltima modificacioacuten 25 de noviembre de 2017)

TIacuteTULO III De la contabilidad de los empresarios

Seccioacuten primera De los libros de los empresarios

Artiacuteculo 25 1 Todo empresario deberaacute llevar una contabilidad ordenada adecuada a la actividad de su empresa que permita un seguimiento cronoloacutegico de todas sus operaciones asiacute como la elaboracioacuten perioacutedica de balances e inventarios Llevaraacute necesariamente sin perjuicio de lo establecido en las Leyes o disposiciones especiales un libro de Inventarios y Cuentas anuales y otro Diario Artiacuteculo 27 1 Los empresarios presentaraacuten los libros obligatoriamente en el Registro Mercantil del lugar donde tuvieren su domicilio para su legalizacioacutenhelliphellip

522018 Els Comptes Anuals 9

Seguacuten el Coacutedigo de Comercio Real Decreto de 22 de Agosto de 1885 (Uacuteltima modificacioacuten 5 de noviembre de 2017)

Artiacuteculo 28 1 El libro de Inventarios y Cuentas anuales se abriraacute con el balance inicial detallado de la empresa Al menos trimestralmente se transcribiraacuten con sumas y saldos los balances de comprobacioacuten Se transcribiraacuten tambieacuten el inventario de cierre de ejercicio y las cuentas anuales

Seccioacuten segunda De las cuentas anuales

Artiacuteculo 34 1 Al cierre del ejercicio el empresario deberaacute formular las cuentas anuales de su empresa que comprenderaacuten el balance la cuenta de peacuterdidas y ganancias un estado que refleje los cambios en el patrimonio neto del ejercicio un estado de flujos de efectivo y la Memoria Estos documentos forman una unidad El estado de cambios en el patrimonio neto y el estado de flujos de efectivo no seraacuten obligatorios cuando asiacute lo establezca una disposicioacuten legal

1- Normativa actual Coacutedigo de comercio

1- Normativa actual Ley Sociedades de Capital

522018 Els Comptes Anuals 10

Seguacuten la Ley de Sociedades de Capital Real Decreto Legislativo 12010 de 2 de julio (Uacuteltima modificacioacuten 25 de noviembre de 2017)

TIacuteTULO VII

Las cuentas anuales Capiacutetulo I Disposiciones generales

Artiacuteculo 253 Formulacioacuten de cuentas anuales 1 Los administradores de la sociedad estaacuten obligados a formular en el plazo maacuteximo de tres meses contados a partir del cierre del ejercicio social las cuentas anuales el informe de gestioacuten y la propuesta de aplicacioacuten del resultado asiacute como en su caso las cuentas y el informe de gestioacuten consolidados 2 Las cuentas anuales y el informe de gestioacuten deberaacuten ser firmados por todos los administradores Si faltare la firma de alguno de ellos se sentildealaraacute en cada uno de los documentos en que falte con expresa indicacioacuten de la causa

522018 Els Comptes Anuals 11

Seguacuten la Ley de Sociedades de Capital Real Decreto Legislativo 12010 de 2 de julio (Uacuteltima modificacioacuten (25 de noviembre de 2017)

Artiacuteculo 254 Contenido de las cuentas anuales 1 Las cuentas anuales comprenderaacuten el balance la cuenta de peacuterdidas y ganancias un estado que refleje los cambios en el patrimonio neto del ejercicio un estado de flujos de efectivo y la memoria 2 Estos documentos que forman una unidad deberaacuten ser redactados con claridad y mostrar la imagen fiel del patrimonio de la situacioacuten financiera y de los resultados de la sociedad de conformidad con esta ley y con lo previsto en el Coacutedigo de Comercio

Capiacutetulo V La aprobacioacuten de las cuentas Artiacuteculo 272 Aprobacioacuten de las cuentas Las cuentas anuales se aprobaraacuten por la junta general

1- Normativa actual Ley Sociedades de Capital

522018 Els Comptes Anuals 12

Seguacuten la Ley de Sociedades de Capital Real Decreto Legislativo 12010 de 2 de julio (Uacuteltima modificacioacuten 25 de noviembre de 2017)

Capiacutetulo VI Depoacutesito y publicidad de las cuentas anuales Artiacuteculo 279 Depoacutesito de las cuentas anuales 1 Dentro del mes siguiente a la aprobacioacuten de las cuentas anuales los administradores de la sociedad presentaraacuten para su depoacutesito en el Registro Mercantil del domicilio social certificacioacuten de los acuerdos de la junta de socios de aprobacioacuten de dichas cuentas debidamente firmadas y de aplicacioacuten del resultado asiacute como en su caso de las cuentas consolidadas a la que se adjuntaraacute un ejemplar de cada una de ellas Los administradores presentaraacuten tambieacuten el informe de gestioacuten si fuera obligatorio y el informe del auditor cuando la sociedad esteacute obligada a auditoriacutea por una disposicioacuten legal o eacutesta se hubiera acordado a peticioacuten de la minoriacutea o de forma voluntaria y se hubiese inscrito el nombramiento de auditor en el Registro Mercantil

1- Normativa actual Ley Sociedades de Capital

522018 Els Comptes Anuals 13

Seguacuten la Ley de Sociedades de Capital Real Decreto Legislativo 12010 de 2 de julio (Uacuteltima modificacioacuten 25 de noviembre de 2017) Artiacuteculo 281 Publicidad del depoacutesito Cualquier persona podraacute obtener informacioacuten del Registro Mercantil de todos los documentos depositados Artiacuteculo 282 Cierre registral 1 El incumplimiento por el oacutergano de administracioacuten de la obligacioacuten de depositar dentro del plazo establecido los documentos a que se refiere este capiacutetulo daraacute lugar a que no se inscriba en el Registro Mercantil documento alguno referido a la sociedad mientras el incumplimiento persista 2 Se exceptuacutean los tiacutetulos relativos al cese o dimisioacuten de administradores gerentes directores generales o liquidadores y a la revocacioacuten o renuncia de poderes asiacute como a la disolucioacuten de la sociedad y nombramiento de liquidadores y a los asientos ordenados por la autoridad judicial o administrativa

1- Normativa actual Ley Sociedades de Capital

522018 Els Comptes Anuals 14

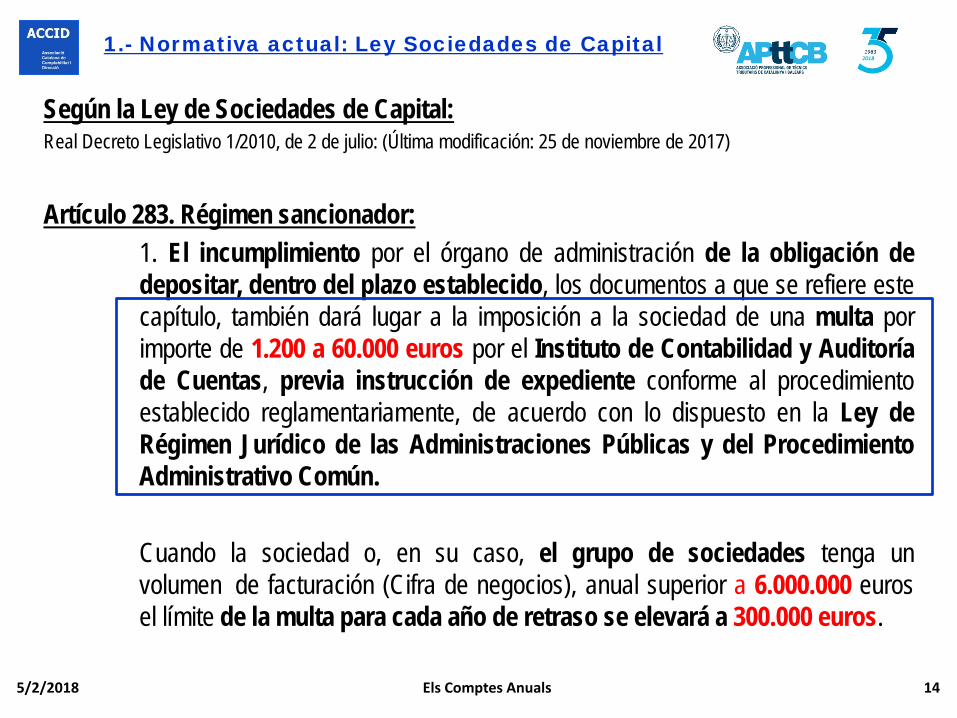

Seguacuten la Ley de Sociedades de Capital Real Decreto Legislativo 12010 de 2 de julio (Uacuteltima modificacioacuten 25 de noviembre de 2017)

Artiacuteculo 283 Reacutegimen sancionador 1 El incumplimiento por el oacutergano de administracioacuten de la obligacioacuten de depositar dentro del plazo establecido los documentos a que se refiere este capiacutetulo tambieacuten daraacute lugar a la imposicioacuten a la sociedad de una multa por importe de 1200 a 60000 euros por el Instituto de Contabilidad y Auditoriacutea de Cuentas previa instruccioacuten de expediente conforme al procedimiento establecido reglamentariamente de acuerdo con lo dispuesto en la Ley de Reacutegimen Juriacutedico de las Administraciones Puacuteblicas y del Procedimiento Administrativo Comuacuten Cuando la sociedad o en su caso el grupo de sociedades tenga un volumen de facturacioacuten (Cifra de negocios) anual superior a 6000000 euros el liacutemite de la multa para cada antildeo de retraso se elevaraacute a 300000 euros

1- Normativa actual Ley Sociedades de Capital

522018 Els Comptes Anuals 15

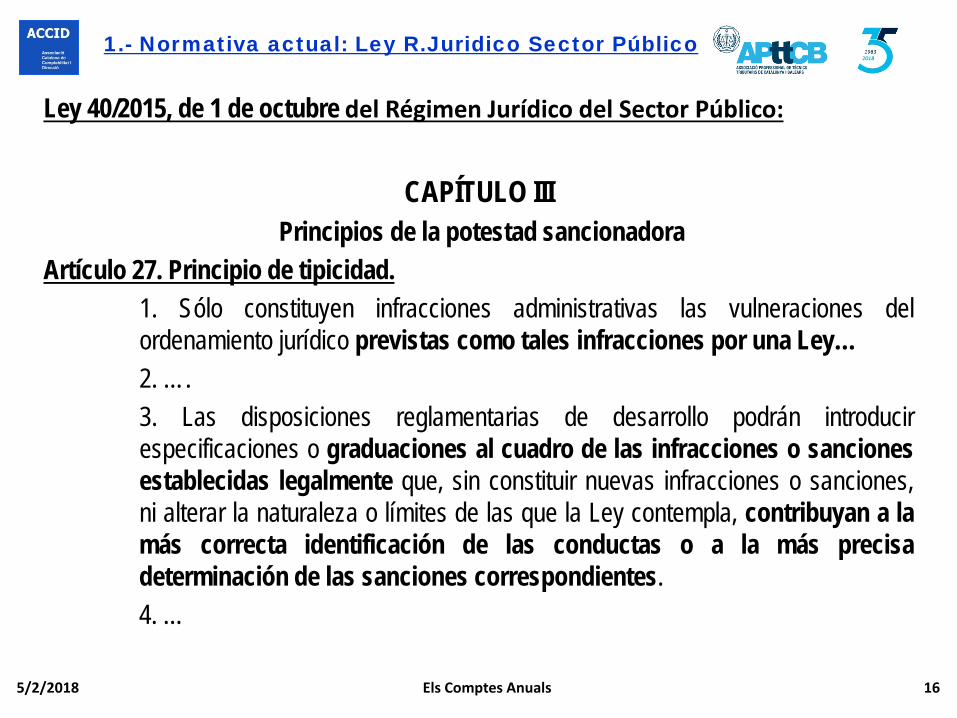

Ley 402015 de 1 de octubre del Reacutegimen Juriacutedico del Sector Puacuteblico

CAPIacuteTULO III Principios de la potestad sancionadora

Artiacuteculo 25 Principio de legalidad 1 La potestad sancionadora de las Administraciones Puacuteblicas se ejerceraacute cuando haya sido expresamente reconocida por una norma con rango de Ley con aplicacioacuten del procedimiento previsto para su ejercicio y de acuerdo con lo establecido en esta Ley y en la Ley de Procedimiento Administrativo Comuacuten de las Administraciones Puacuteblicas 2 El ejercicio de la potestad sancionadora corresponde a los oacuterganos administrativos que la tengan expresamente atribuida por disposicioacuten de rango legal o reglamentario 3 Las disposiciones hellip

1- Normativa actual Ley RJuridico Sector Puacuteblico

522018 Els Comptes Anuals 16

Ley 402015 de 1 de octubre del Reacutegimen Juriacutedico del Sector Puacuteblico

CAPIacuteTULO III Principios de la potestad sancionadora

Artiacuteculo 27 Principio de tipicidad 1 Soacutelo constituyen infracciones administrativas las vulneraciones del ordenamiento juriacutedico previstas como tales infracciones por una Leyhellip 2 hellip 3 Las disposiciones reglamentarias de desarrollo podraacuten introducir especificaciones o graduaciones al cuadro de las infracciones o sanciones establecidas legalmente que sin constituir nuevas infracciones o sanciones ni alterar la naturaleza o liacutemites de las que la Ley contempla contribuyan a la maacutes correcta identificacioacuten de las conductas o a la maacutes precisa determinacioacuten de las sanciones correspondientes 4 hellip

1- Normativa actual Ley RJuridico Sector Puacuteblico

522018 Els Comptes Anuals 17

Ley 402015 de 1 de octubre del Reacutegimen Juriacutedico del Sector Puacuteblico CAPIacuteTULO III

Principios de la potestad sancionadora

Artiacuteculo 29 Principio de proporcionalidad 1 Las sanciones administrativas sean o no de naturaleza pecuniaria en ninguacuten caso podraacuten implicar directa o subsidiariamente privacioacuten de libertad 2 El establecimiento de sanciones pecuniarias deberaacute prever que la comisioacuten de las infracciones tipificadas no resulte maacutes beneficioso para el infractor que el cumplimiento de las normas infringidas 3 En la determinacioacuten normativa del reacutegimen sancionador asiacute como en la imposicioacuten de sanciones por las Administraciones Puacuteblicas se deberaacute observar la debida idoneidad y necesidad de la sancioacuten a imponer y su adecuacioacuten a la gravedad del hecho constitutivo de la infraccioacuten La graduacioacuten de la sancioacuten consideraraacute especialmente los siguientes criterios a) El grado de culpabilidad o la existencia de intencionalidad b) La continuidad o persistencia en la conducta infractora c) La naturaleza de los perjuicios causados d) La reincidencia por comisioacuten en el teacutermino de un antildeo de maacutes de una infraccioacuten de la misma naturaleza cuando asiacute haya sido declarado por resolucioacuten firme en viacutea administrativa

1- Normativa actual Ley RJuridico Sector Puacuteblico

522018 Els Comptes Anuals 18

Ley 402015 de 1 de octubre del Reacutegimen Juriacutedico del Sector Puacuteblico CAPIacuteTULO III

Principios de la potestad sancionadora Artiacuteculo 30 Prescripcioacuten 1 Las infracciones y sanciones prescribiraacuten seguacuten lo dispuesto en las leyes que las establezcan Si eacutestas no fijan plazos de prescripcioacuten las infracciones muy graves prescribiraacuten a los tres antildeos las graves a los dos antildeos y las leves a l los seis meses 2 El plazo de prescripcioacuten de las infracciones comenzaraacute a contarse desde el diacutea en que la infraccioacuten se hubiera cometido 3 El plazo de prescripcioacuten de las sanciones comenzaraacute a contarse desde el diacutea siguiente a aquel en que sea ejecutable la resolucioacuten por la que se impone la sancioacuten o haya transcurrido el plazo para recurrirla

1- Normativa actual Ley RJuridico Sector Puacuteblico

522018 Els Comptes Anuals 19

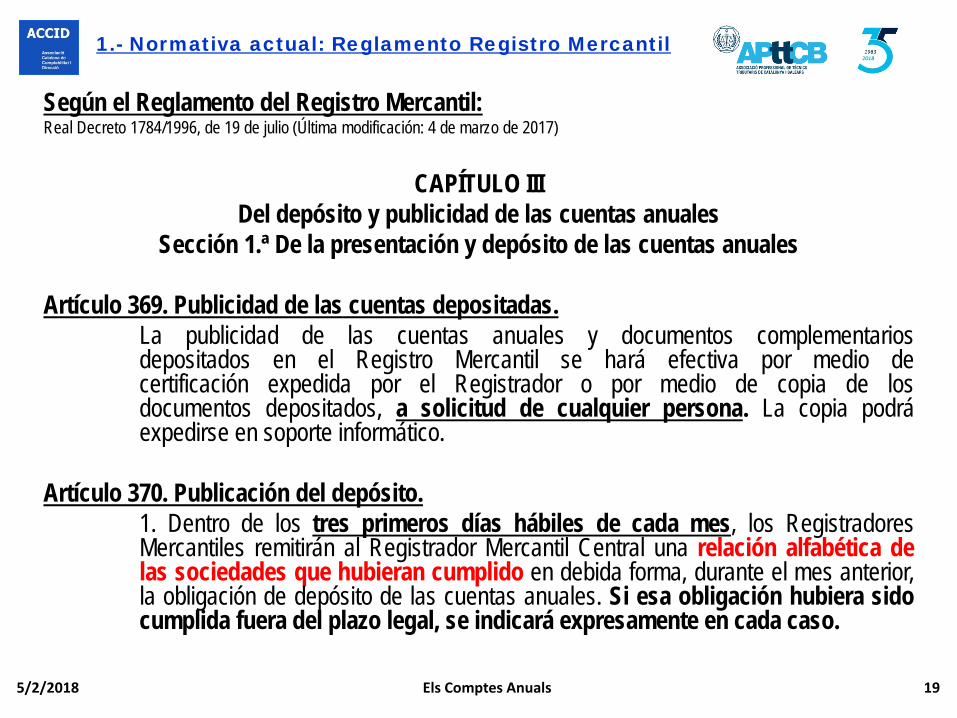

Seguacuten el Reglamento del Registro Mercantil Real Decreto 17841996 de 19 de julio (Uacuteltima modificacioacuten 4 de marzo de 2017)

CAPIacuteTULO III Del depoacutesito y publicidad de las cuentas anuales

Seccioacuten 1ordf De la presentacioacuten y depoacutesito de las cuentas anuales Artiacuteculo 369 Publicidad de las cuentas depositadas La publicidad de las cuentas anuales y documentos complementarios depositados en el Registro Mercantil se haraacute efectiva por medio de certificacioacuten expedida por el Registrador o por medio de copia de los documentos depositados a solicitud de cualquier persona La copia podraacute expedirse en soporte informaacutetico Artiacuteculo 370 Publicacioacuten del depoacutesito 1 Dentro de los tres primeros diacuteas haacutebiles de cada mes los Registradores Mercantiles remitiraacuten al Registrador Mercantil Central una relacioacuten alfabeacutetica de las sociedades que hubieran cumplido en debida forma durante el mes anterior la obligacioacuten de depoacutesito de las cuentas anuales Si esa obligacioacuten hubiera sido cumplida fuera del plazo legal se indicaraacute expresamente en cada caso

1- Normativa actual Reglamento Registro Mercantil

522018 Els Comptes Anuals 20

Seguacuten el Reglamento del Registro Mercantil Real Decreto 17841996 de 19 de julio (Uacuteltima modificacioacuten 4 de marzo de 2017)

Artiacuteculo 371 Remisioacuten al Ministerio de Economiacutea y Hacienda de la relacioacuten de sociedades incumplidoras Dentro del primer mes de cada antildeo los Registradores Mercantiles remitiraacuten a la Direccioacuten General de los Registros y del Notariado una relacioacuten alfabeacutetica de las sociedades que no hubieran cumplido en debida forma durante el antildeo anterior la obligacioacuten de depoacutesito de las cuentas anuales La Direccioacuten General de los Registros y del Notariado dentro del segundo mes de cada antildeo trasladaraacute al Instituto de Contabilidad y Auditoriacutea de Cuentas las listas a que se refiere el apartado anterior para la incoacioacuten del correspondiente expediente sancionador

1- Normativa actual Reglamento Registro Mercantil

1- Normativa El ICAC

522018 Els Comptes Anuals 21

Instituto de Contabilidad y Auditoriacutea de Cuentas ndash (ICAC) El Instituto de Contabilidad y Auditoriacutea de Cuentas (ICAC) es un Organismo Autoacutenomo adscrito al Ministerio de Economiacutea Industria y Competitividad que rige su actuacioacuten por las leyes y disposiciones generales que le sean de aplicacioacuten y especialmente por lo que para dicho tipo de Organismos puacuteblicos dispone la Ley 402015 de 1 de octubre de Reacutegimen Juriacutedico del Sector Puacuteblico asiacute como por lo establecido especiacuteficamente en la Ley 222015 de 20 de julio de Auditoriacutea de Cuentas en el Reglamento de desarrollo aprobado por el Real Decreto 15172011 y en su Estatuto aprobado por Real Decreto 3021989

522018 Els Comptes Anuals 22

1- Normativa El ICAC

522018 Els Comptes Anuals 23

Y aquiacute nos remiten a la Ley de Sociedades de Capital que ya hemos visto y a su reacutegimen sancionador

1- Normativa El ICAC

1- Normativa RD Modificacioacuten PGC y PGC Pymes

522018 Els Comptes Anuals 24

Modificaciones seguacuten el RD 6022016 de 17 de diciembre y entra en vigor el 1-1-2016 Simplificacioacuten de las obligaciones contables de las PYMES eliminando el estado de cambios en el patrimonio neto pasa a ser voluntario asiacute como las indicaciones a incluir en la memoria de las CCAA Ampliacioacuten de los liacutemites para acogerse al PGC-Pymes sea cual sea su forma juriacutedica siempre que se cumpla durante dos antildeos consecutivos las siguientes condiciones Total partidas de activo que no supere los cuatro millones de euros El importe de la cifra de negocios no supere los ocho millones de euros El nuacutemero medio de empleados no sea superior a cincuenta De esta manera se iguala con los liacutemites previstos para elaborar el modelo abreviado de balance y memoria

522018 Els Comptes Anuals 25

Formatos a utilizar

Micoempresa Resto PYMESModelo PYME Modelo Abreviado Modelo Normal

Balance Peacuterdidas y Ganancias y Memoria

Balance y Memoria

Perdidas ganancias

Balance ECPN EFE y Memoria

Perdidas ganancias

Condiciones

Durante dos ejercicio consecutivos reunan en la fecha de cierre cada uno de ellos al menos dos de las

siguiente circunstancias

Durante dos ejercicio consecutivos reunan en la fecha de cierre cada uno de ellos al menos dos de las

siguiente circunstancias

Total activo (euro) lt 1000000 lt 4000000 lt 4000000 lt 11400000 Resto Resto

Importe neto de la cifra de negocios (euro) lt 2000000 lt 8000000 lt 8000000 lt 22800000 Resto Resto

RestoNuacutemero medio de empleados lt 10 lt 50 lt 50 lt 250 Resto

1- Normativa RD Modificacioacuten PGC y PGC Pymes

Supresioacuten de la obligacioacuten de elaborar el ECPN que pasa a ser de caraacutecter voluntario El EFE solo era obligatorio para las empresas que elaboraban sus CCAA en modelo normal y sigue igual Los liacutemites para auditoria de cuentas anuales obligatoria son los siguientes Que el total de las partidas del activo no supere los 285000000 euros Que el importe neto de la cifra anual de negocios no supere los 570000000 euros Que el nuacutemero de media de trabajadores empleados durante el ejercicio no sea superior a 50 La memoria queda con los siguientes puntos

Hoja1

522018 Els Comptes Anuals 26

1- Normativa RD Modificacioacuten PGC y PGC Pymes

Nordm Concepto Nordm Concepto Nordm Concepto1 Actividad de la empresa 1 Actividad de la empresa 1 Actividad de la empresa2 Bases de presentacioacuten CCAA 2 Bases de presentacioacuten CCAA 2 Bases de presentacioacuten CCAA3 Aplicacioacuten de resultados 3 Normas de registro y valoracioacuten 3 Normas de registro y valoracioacuten4 Normas de registro y valoracioacuten 4 Inmovmaterial intangible e invinm 4 Inmovilizado Material intangible e invInmobiliarias5 Inmovilizado material 5 Activos financieros 5 Activos financieros6 Inversiones inmobiliarias 6 Pasivos financieros 6 Pasivos financieros7 Inmovilizado intangible 7 Fondos propios 7 Fondos propios8 Arrendamientos y otras operaciones similares 8 Situacioacuten fiscal 8 Situacioacuten fiscal9 Intrumentos financieros 9 Operaciones partes vinculadas 9 Operaciones partes vinculadas10 Existencias 10 Otra informacioacuten 10 Otra informacioacuten11 Moneda extranjera12 Situacioacuten fiscal13 Ingresos y gastos14 Provisiones y contingencias15 Informacioacuten sobre medio ambiente16 Retribuciones a largo plazo al personal17 Transacciones con pagos basados en instpatrim18 Subvenciones donaciones y legados19 Combinaciones de negocios20 Negocios conjuntos21 Activos no corrientes mantenidos venta22 Hechos posteriores al cierre23 Operaciones con partes vinculadas24 Otra informacioacuten25 Informacioacuten segmentada26 Informacioacuten derechos emisioacuten gases efecto inv27 Inf Periodo medio de pago a proveed

Normal Abreviada PYMETipo de memoria normativa actual

Hoja1

522018 Els Comptes Anuals 27

Criterios de registro y valoracioacuten La uacutenica modificacioacuten para todo tipo de empresas es la que se refiere a los activos intangibles de vida uacutetil indefinida especialmente el Fondo de Comercio Se presume salvo prueba en contrario que el Fondo de Comercio se amortizaraacute en DIEZ antildeos de forma lineal por lo que a partir de este momento ese seraacute el criterio salvo que se pueda probar otra vida uacutetil

1- Normativa RD Modificacioacuten PGC y PGC Pymes

522018 Els Comptes Anuals 28

Sujetos pasivos obligados a depositar cuentas Las sociedades mercantiles Las sociedades de capital La sociedad anoacutenima (SA) La sociedad de responsabilidad limitada (SRL) La sociedad comanditaria por acciones (SComA) Las sociedades personalistas La sociedad colectiva (SC) La sociedad comanditaria simple (Scom) Otras sociedades La sociedad laboral La sociedad profesional Cualquiera que sea su forma juriacutedica La sociedad limitada nueva empresa (SLNE) La sociedad anoacutenima deportiva (SAD) La sociedad anoacutenima europea (SE)

1- Normativa Obligados a depositar

522018 Els Comptes Anuals 29

Sujetos pasivos obligados a depositar cuentas Otras entidades La sociedad cooperativa Depositaraacute sus cuentas en el Registro de Sociedades Cooperativas La sociedad civil con la nueva reglamentacioacuten a efectos de depoacutesito Si no estaacute inscrita en el Registro Mercantil no existe la obligacioacuten de formulacioacuten salvo que supere la cifra de negocios citada de 60101210 euros Si es una sociedad civil profesional tiene la obligacioacuten de inscribirse en el Registro Mercantil y por tanto debe depositar sus cuentas Uniones temporales de empresas (UTE) Este tipo de empresa no formula CCAA por lo que obviamente no depositan Comunidades de Bienes (CB) No depositan cuentas ya que no es una entidad inscribible Fundaciones Depositan en el Registro de Fundaciones

1- Normativa Obligados a depositar

1- Estadiacutestica sobre CCAA

522018 Els Comptes Anuals 30

Seguacuten el DIRCE (Directorio de empresas)

2007 33366572008 3422239 256

2009 3355830 -194

2010 3291263 -192

2011 3250576 -124

2012 3199617 -157

2013 3146570 -166

2014 3119310 -087

2015 3186878 217

2016 3236582 156

2017 3282346 141

Tipo Unitario Acumul Personas fiacutesicas 1747159 5323 1747159 5323

Anoacutenimas 81954 250 1829113 5573

RespLimitada 1162254 3541 2991367 9114

Otras formas 290979 886 3282346 10000

Total sociedades 3282346 10000

Total soc (1+2+3) 1535187 4677

Total Empresas 2017 sin Personas Fiacutesicas

Evolucioacuten nuacutemero de empresas serie 2007 - 2017

Estadiacutestica de presentacioacuten de CCAA (Seguacuten Registro Mercantil)

Andalucia 158193 1384

Aragoacuten 32719 286 Tipo Unitario Acumul Asturias 18637 163 Personas fiacutesicas 1626938 5105 1626938 5105Baleares 37531 328 Anoacutenimas (1) 89392 281 1716330 5386Canarias 41713 365 RespLimitada (2) 1146131 3596 2862461 8982Cantabria 10792 094 Otras formas (3) 324417 1018 3186878 10000

Castilla-Leoacuten 53175 465 Total sociedades 3186878 10000Castilla-La Mancha 43799 383

Cataluntildea 217293 1901 Total sociedades (1+2+3) 1559940Ceuta y Melilla 1877 016

Cum Valenciana 124835 1092 Depositos efectuados 1143120Extremadura 18077 158

Galicia 61440 537 No depoacutesito (Supuesto) 416820 2672Madrid 217181 1900Murcia 32891 288Navarra 13906 122

Pais Vasco 50815 445La Rioja 8246 072

Totales 1143120 10000

Total Empresas por forma juriacutedicaDepoacutesitos realizados en el 2016 correspondientes al ejercicio 2015

Cifras teoacutericas seguacuten datos (Aproximadas)

1- Estadiacutestica sobre CCAA

Hoja1

2- Importancia de LAS CCAA como

informacioacuten dirigida a terceros

522018 Els Comptes Anuals 32

522018 Els Comptes Anuals 33

Informacioacuten a suministrar Las CCAA deben ofrecer La imagen fiel del patrimonio de la empresa El Balance (Bal) Los resultados obtenidos La Cuenta de Peacuterdidas y Ganancias (PyG) Los cambios en el patrimonio neto Estado de Cambios Patrimonio Neto (ECPN) Los flujos de efectivo obtenidos Estado de Flujos de Efectivo (EFE) Una explicacioacuten que complemente a los anteriores La Memoria (Mem) Y lo que en esas CCAA aparezcan y se diga con sus virtudes y defectos seraacute lo que terceros tendraacuten en cuenta y usaraacuten para sus fines e intereses Es de vital importancia repasar y asegurarnos de su contenido y valorar como nos puede afectar en el futuro Tambieacuten es verdad que en funcioacuten de la importancia y tamantildeo de la empresa la informacioacuten seraacute mas o menos amplia y tambieacuten estaraacute mejor o peor elaborada aunque nos encontramos con todos los casos pero en definitiva seraacute la que finalmente seraacute tenida en cuenta

2- Importancia de las CCAA

2- Importancia de las CCAA

522018 Els Comptes Anuals 34

Teniendo en cuenta que cualquiera puede solicitar al Registro Mercantil una copia de las CCAA por tan solo 796euro podemos obtener informacioacuten muy valiosa de cualquier empresa Podemos hacer una larga lista de posibles casos de personas o entidades que pueden estar interesados en ellas 1) Las empresas de informes a peticioacuten de sus clientes 2) Las entidades financieras 3) La competencia directa 4) Los accionistas de la misma empresa o de otras 5) Los trabajadores 6) Los abogados que intervienen en alguacuten tema de conflicto de intereses o reclamacioacuten 7) La Administracioacuten Tributaria 8) El asesor-gestor que le presta servicios Seguro que hoy saldraacuten unas cuantas maacutes

2- Importancia de las CCAA

522018 Els Comptes Anuals 35

1) Las empresas de informes a peticioacuten de sus clientes Hay muchas empresas que solicitan informacioacuten acerca de sus clientes yo proveedores a empresas especializadas para evaluar el riesgo de sus operaciones De sus clientes para evaluar el riesgo de sus creacuteditos y de sus proveedores para asegurarse el suministro Estas empresas ademaacutes de informar sobre el cumplimiento de sus compromisos de pago (Snef) se basan las CCAA depositadas en el Registro Mercantil para evaluar la situacioacuten patrimonial solvencia y capacidad de pago con el fin de proporcionar una informacioacuten que ayude a evaluar el riesgo 2) Las entidades financieras Especialmente en operaciones con grandes empresas que ademaacutes como que tienen la obligacioacuten de estar auditadas la informacioacuten de las CCAA puede ser importante para la toma de decisiones Sin embargo para las pequentildeas o bien tienen sus propios servicios de obtencioacuten de datos o los encargan a empresas especializadas

2- Importancia de las CCAA

522018 Els Comptes Anuals 36

3) La competencia Pueden solicitarlas para ver la composicioacuten del balance y la estructura de la cuenta de peacuterdidas y ganancias Cifra de negocios costes y maacutergenes y en definitiva la estructura de la empresa asiacute como la poliacutetica de repartos sueldos etc Esta puede ser una de las causas para formular unas cuentas ambiguas o con datos incompletos o que como hasta ahora opten por la no presentacioacuten a depoacutesito para salvaguardar su intimidad Hasta ahora porque no se sancionaba pero si cambian las cosas posiblemente ya ldquono seraacute rentable no depositarlasrdquo ya que recordemos que dice la normativa que la sancioacuten no puede ser mas beneficiosa que el incumplimiento del acto sancionable 4) Los accionistas de la misma empresa o de otras Los propios accionistas para uso personal y otros distintos para conocer mejor la empresa Esta opcioacuten normalmente se usa en compra venta de participaciones o de la propia empresa

2- Importancia de las CCAA

522018 Els Comptes Anuals 37

5) Los trabajadores En la defensa de sus puestos de trabajo a traveacutes de los representantes sindicales para comprobar el cumplimiento de las obligaciones contables asiacute como para hacer un seguimiento de la marcha de la empresa y de los acuerdos tomados por el oacutergano de direccioacuten Una reestructuracioacuten se podraacute justificar mejor mediante unos datos ldquooficialesrdquo basados en las CCAA 6) Los abogados que intervienen en alguacuten tema de conflicto de intereses o reclamacioacuten Para un abogado que actuacutee a favor en contra de la empresa en un conflicto de intereses las CCAA pueden ser es una fuente de informacioacuten importante Unos fondos propios negativos o inferiores seguacuten la Ley de Sociedades de Capital Artiacuteculo 363 Causas de disolucioacuten 1 La sociedad de capital deberaacute disolverse a) Por el cese en el ejercicio de la actividadhelliphellip b) Por la conclusioacuten de la empresa que constituya su objeto c) Por la imposibilidad manifiesta de conseguir el fin social d) Por la paralizacioacuten de los oacuterganos socialeshelliphellip e) Por peacuterdidas que dejen reducido el patrimonio neto a una cantidad inferior a la mitad del capital social a no ser que eacuteste se aumente o se reduzca en la medida suficiente y siempre que no sea procedente solicitar la declaracioacuten de concurso

2- Importancia de las CCAA

522018 Els Comptes Anuals 38

Artiacuteculo 365 Deber de convocatoria 1 Los administradores deberaacuten convocar la junta general en el plazo de dos meses para que adopte el acuerdo de disolucioacuten o si la sociedad fuera insolvente eacutesta inste el concurso Artiacuteculo 367 Responsabilidad solidaria de los administradores 1 Responderaacuten solidariamente de las obligaciones sociales posteriores al acaecimiento de la causa legal de disolucioacuten los administradores que incumplan la obligacioacuten de convocar en el plazo de dos meses la junta general para que adopte en su caso el acuerdo de disolucioacuten asiacute como los administradores que no soliciten la disolucioacuten judicial o si procediere el concurso de la sociedad en el plazo de dos meses a contar desde la fecha prevista para la celebracioacuten de la junta cuando eacutesta no se haya constituido o desde el diacutea de la junta cuando el acuerdo hubiera sido contrario a la disolucioacuten No obstante esta causa es determinante en caso de que un tercero reclame judicialmente alguna cosa y seraacute entonces al tratarse de una causa objetiva derivan la responsabilidad al Administrador por no haber actuado conforme a la Ley

2- Importancia de las CCAA

522018 Els Comptes Anuals 39

Divergencias entre socios yo Administradores Acuerdos tomados mediantes convocatorias de la Junta General sin tener en cuenta la normativa o incluso sin celebrarse realmente y depoacutesitos con certificacioacuten de celebracioacuten Datos adecuados a la normativa fiscal Valoraciones de empresa en separaciones de socios por motivos muy diversos De mutuo acuerdo Sentencia judicial Separaciones conyugales Etc etc Para solicitar responsabilidad a administradores En definitiva un sinfiacuten de situaciones que pueden conducir a situaciones que ldquonormalmenterdquo son aceptadas de mutuo acuerdo pero que se pueden volver en contra por no haber tomado las medidas adecuadas

2- Importancia de las CCAA

522018 Els Comptes Anuals 40

7) La Administracioacuten Tributaria Todos sabemos que la Administracioacuten Tributaria para el cumplimiento de su funcioacuten recaudatoria va creando sus propios mecanismos para llevar a cabo el control tributario En muchas ocasiones incluso por encima o al margen de la propia contabilidad y como muestra Los registros de IVA y recientemente el famoso SII (sistema de informacioacuten inmediata) Jamaacutes habiacuteamos contabilizado tan pronto Los registros de Ingresos y Gastos en las estimaciones directas y aunque en menor medida tambieacuten en las objetivas En las operaciones vinculadas con la obligacioacuten de informacioacuten y documentacioacuten de operaciones Para llevar el control de las numerosas diferencias extracontables y sus ajustes en el impuesto de sociedades Ademaacutes la no llevanza o llevanza incorrecta de esos registros acarrea muchas veces sanciones muy importantes o peacuterdidas de derechos siempre con resultado econoacutemico No se si estaacuten muy interesados por el momento en esas CCAA pero ahiacute estaacuten

2- Importancia de las CCAA

522018 Els Comptes Anuals 41

8) El asesor-gestor que le presta servicios Dice la Ley de Prevencioacuten del blanqueo de Capitales de la cual son sujetos pasivos entre otros los asesores fiscales y contables externos etc que para cumplir con la ldquoDiligencia debidardquo ademaacutes de la identificacioacuten formal de sus clientes llevaraacuten a cabo un seguimiento continuo del negocio acudiendo si fuera menester a fuentes fiables independientes que aseguren la veracidad de los datos aportados El Registro Mercantil es una fuente ldquoindependiente y fiablerdquo Las notas simples nos informaraacuten de la titularidad real y tambieacuten de la situacioacuten de los depoacutesitos efectuados Para el seguimiento de los negocios puede ser uacutetil disponer de una copia certificada de esa documentacioacuten que acredite la actividad de la empresa Tambieacuten puede ser una fuente de trabajo extra cuando un cliente requiere nuestros servicios y observamos esas anomaliacuteas a traveacutes de la consulta registral

3- Dificultades reales para confeccionar las

CCAA

522018 Els Comptes Anuals 42

3- Dificultades para confeccionar las CCAA

La dificultad principal para la confeccioacuten de las CCAA es la mentalizacioacuten de que es una obligacioacuten que se debe cumplir y que puede tener repercusiones en el futuro Dependiendo del tamantildeo las empresas estaraacuten auditadas o no y eso tambieacuten determinaraacute una forma de actuar ya que los auditores deben opinar sobre las cuentas anuales que son una unidad incluida la memoria Podemos encontrarnos con 1- Empresas que se confeccionan ellas sus CCAA 2- Empresas no confeccionan ellas directamente Si las confecciona la propia empresa seraacute porque seguramente tendraacute medios para hacerlo Si las encarga a un tercero seraacute un profesional externo normalmente su asesor o gestor el encargado de cumplimentarlas y presentarlas a depoacutesito

522018 Els Comptes Anuals 43

3- Dificultades para confeccionar las CCAA

No hay que perder de vista el artiacuteculo 16 de la Ley de Auditoriacutea de Cuentas Artiacuteculo 16 Causas de incompatibilidad 1 En todo caso se consideraraacute que el auditor de cuentas o la sociedad de auditoriacutea no goza de la suficiente independencia en el ejercicio de sus funciones respecto de una empresa o entidad ademaacutes de en los supuestos de incompatibilidad previstos en otras leyes cuando concurra alguna de las siguientes circunstancias en el auditor de cuentas la sociedad de auditoriacutea o en los auditores principales responsables del trabajo de auditoriacutea a) Circunstancias derivadas de situaciones personales 1ordm Tener la condicioacuten de miembro del oacutergano de administracioacuten de directivo o de apoderado que tenga otorgado a su favor un poder general de la entidad auditada o desempentildear puestos de empleo en la entidad auditada Tambieacuten concurriraacute esta circunstancia respecto del responsable del aacuterea econoacutemica financiera y de quieacuten desempentildee funciones de supervisioacuten o control interno en la entidad auditada cualquiera que sea el viacutenculo que tengan con dicha entidad b) Circunstancias derivadas de servicios prestados 1ordm La prestacioacuten a la entidad auditada de servicios de contabilidad o preparacioacuten de los registros contables o los estados financieros Las empresas grandes no son un problema porque tienen otra mentalidad y medios

522018 Els Comptes Anuals 44

3- Dificultades para confeccionar las CCAA

El problema lo tenemos desde el punto de vista formal con la inmensa mayoriacutea de pequentildeas y medianas empresas que encargan a un asesor o gestor su confeccioacuten Importante Las CCAA son una unidad incluida la memoria con la propuesta de aplicacioacuten de resultados y deberiacutean estar confeccionadas antes del 31 de Marzo Eso quiere decir que ya se habraacute efectuado el cierre del ejercicio contable con la contabilizacioacuten del impuesto de sociedades y sus creacuteditos fiscales de las posibles diferencias y ajustes Y como maacuteximo el 30 de abril legalizaremos los libros oficiales incluido el de CCAA incluida la memoria Ocurre que hasta el 30 de enero solo pensamos en el IVA y en febrero en el 347 y pocos estaacuten por la formulacioacuten de cuentas antes de esa fecha por lo que ya podriacuteamos tener un posible conflicto en la certificacioacuten donde se dice que las cuentas han sido formuladas por los administradores el diacutea 31 de marzo helliphellip Otro punto a tener en cuenta es la legalizacioacuten de libros donde en muchas ocasiones solo se incluye en el libro de CCAA el Balance y la PyG pero no la memoria

522018 Els Comptes Anuals 45

3- Dificultades para confeccionar las CCAA

Y en algunos casos ni tan siquiera se ha contabilizado el Impuesto de sociedades atendiendo a que las CCAA se aprueban el 30 de junio y el depoacutesito se realiza hasta el 30 de julio Y finalmente esa certificacioacuten donde deciacuteamos que hemos formulado las CCAA el 31 de marzo tambieacuten dice que el 30 de junio se celebroacute la Junta General de Accionistas helliphelliphellip El diacutea 30 de junio San Marccedilal por cierto este 2018 cae en saacutebado lo podemos llamar el diacutea nacional de las Juntas Generales ya que se celebraran la mayoriacutea de Juntas Si se nos ocurre cambiarlo al 29 de junio para que sea un diacutea laborable la fecha tope de depoacutesito seraacute el 29 de julio que este antildeo 2018 seraacute domingo y por lo tanto seguiraacute siendo vaacutelido el 30 de julio como uacuteltimo diacutea de depoacutesito en plazo El 31 seraacute fuera de plazo Y por supuesto se dice tambieacuten en la certificacioacuten que asistieron todos los socios y que se aproboacute la gestioacuten de los administradores el resultado y la aplicacioacuten de resultados Vigilar que estaacuten los asistentes y no haya alguno de vacaciones Ahora con la legalizacioacuten del libro de actas toma relevancia la confeccioacuten del acta y su firma por todos los asistentes para poderla incluir en el libro del ejercicio actual Todo esto es sabido por casi todos y pensamos que no tiene demasiada incidencia y cuando todo va bien no pasa nada pero cuando entramos en conflictos de intereses puede llegar a ser un problema importante

522018 Els Comptes Anuals 46

3- Dificultades para confeccionar las CCAA

Desde el punto de vista teacutecnico la cosa es diferente El Balance y la Cuenta de Perdidas y Ganancias son los que son y uacutenicamente hemos de tomar precauciones de que figuren las partidas en su sitio y que reflejen la situacioacuten real de la empresa El problema estaacute en la confeccioacuten de la memoria que a pesar de que hay muchos programas de ayuda eacutesta no es automaacutetica y habraacute que completarla de forma manual Afortunadamente para la inmensa mayoriacutea de empresas que presentan el modelo Abreviado o Pyme la cosa se ha suavizado al requerir menos cosas La memoria normal sigue siendo interminable pudiendo llegar a tener mas de 100 paacuteginas Con la nueva normativa vamos a hacer un anaacutelisis de los puntos a completar para ver doacutende pueden aparecer problemas

522018 Els Comptes Anuals 47

3- Dificultades para confeccionar las CCAA

Como he comentado ahora se compone de 10 apartados 5 menos que antes y algunos temas que antes estaban dentro de la memoria ahora se informan junto con los datos identificativos

522018 Els Comptes Anuals 48

Base de reparto

Aplicacioacuten a

Aplicacioacuten de resultados

Y como tema muy importante informacioacuten del plazo medio de pago a proveedores Baacutesico

3- Dificultades para confeccionar las CCAA

Seguacuten la Resolucioacuten de 29 de enero de 2016 del Instituto de Contabilidad y Auditoriacutea de Cuentas sobre la informacioacuten a incorporar en la memoria de las cuentas anuales en relacioacuten con el periodo medio de pago a proveedores en operaciones comerciales 5 Las sociedades mercantiles que elaboren la memoria en el modelo abreviado del Plan General de Contabilidad o que opten por la aplicacioacuten del Plan General de Contabilidad de Pequentildeas y Medianas Empresas calcularaacuten el periodo medio de pago a proveedores de acuerdo con la siguiente foacutermula A estos exclusivos efectos el concepto de acreedores comerciales engloba las partidas de proveedores y acreedores varios por deudas con suministradores de bienes o servicios incluidos en el alcance de la regulacioacuten en materia de plazos legales de pagos El concepto de compras netas y gastos por servicios exteriores engloba los importes contabilizados como tales en los subgrupos propuestos en la quinta parte del Plan General de Contabilidad y del Plan General de Contabilidad de Pequentildeas y Medianas Empresas

522018 Els Comptes Anuals 49

Saldo medio acreedores comercicalesCompras netas y gastos por servicios exterioresPeriodo medio de pago = x 365

Hoja1

3- Dificultades para confeccionar las CCAA

La memoria tanto Abreviada como Pyme se componen de 10 apartados

522018 Els Comptes Anuals 50

1 Actividad de la empresa 1 Actividad de la empresa11 Domicilio y forma legal 11 Objeto social de la empresa y actividades12 Descripcioacuten de la actividad13 Pertenencia a gruo en su caso14 Moneda funcional de la empresa

2 Bases de presentacioacuten de las CCAA 2 Bases de presentacioacuten de las CCAA21 Imagen fiel 21 Imagen fiel22 Principio contables no obligatorios aplicados 22 Principio contables no obligatorios aplicados23 Aspectos criacuteticos de la valoracioacuten y estimacioacuten de la incertidumbre 23 Aspectos criacuteticos de la valoracioacuten y estimacioacuten de la incertidumbre24 Comparacioacuten de la informacioacuten 24 Comparacioacuten de la informacioacuten25 Elementos recogidos en varias partidas 25 Elementos recogidos en varias partidas26 Cambios en criterios contables 26 Cambios en criterios contables27 Correccioacuten de errores 27 Correccioacuten de errores28 Supustos de liquidacioacuten se informaraacute de la marcha de la liquidacioacuten 28 Supustos de liquidacioacuten se informaraacute de la marcha de la liquidacioacuten

3 Normas de registro y valoracioacuten 3 Normas de registro y valoracioacuten31 Inmovilizado intangible 31 Inmovilizado intangible32 Inmovilizado material 32 Inmovilizado material33 Criterios para calificar las inversiones inmobiliarias 33 Criterios para calificar las inversiones inmobiliarias34 Permutas 34 Permutas35 Criterios empleados en las actualizaciones de valores practicadas 35 Criterios empleados en las actualizaciones de valores practicadas36 Instrumentos financieros 36 Activos financieros y pasivos financieros37 Existencias 37 Valores de capital propio en poder de la empresa38 Transacciones en moneda extranjera 38 Existencias39 Impuesto sobre beneficios 39 Transacciones en moneda extranjera310 Ingresos y gastos 310 Impuesto sobre beneficios311 Provisiones y contingencias 311 Ingresos y gastos312 Criterios utilizados para el registro de los gastos de personal 312 Provisiones y contingencias313 Subvenciones donaciones y legados 313 Subvenciones donaciones y legados314 Combinacioacuten de negocios 314 Negocios conjuntos315 Negocios conjuntos 315 Criterios empleados en transacciones entre partes vinculadas316 Criterios empleados en transacciones entre partes vinculadas

Abreviada PymeApartados de la memoria

Hoja1

3- Dificultades para confeccionar las CCAA

522018 Els Comptes Anuals 51

4 Inmovilizado material intangible e inv Inmobiliarias 4 Inmovilizado material intangible e inv Inmobiliarias41 Anaacutelisis del movimiento durante el ejercicio 41 Anaacutelisis del movimiento durante el ejercicio42 Arrendamientos financieros y otras operaciones similares 42 Arrendamientos financieros y otras operaciones similares

5 Activos financieros 5 Activos financieros51 Anaacutelisis del movimiento durante el ejercicio 51 Anaacutelisis del movimiento durante el ejercicio52 Activos a valor razonable 52 Activos a valor razonable53 Empresas del grupo multigrupo y asociadas 53 Empresas del grupo multigrupo y asociadas

6 Pasivos financieros 6 Pasivos financieros61 Informacioacuten sobre 61 Informacioacuten sobre

a) Deudas que venzan en cada uno de los cinco antildeos y siguientes a) Deudas que venzan en cada uno de los cinco antildeos y siguientesb) Importe de la deuda con garantiacutea real b) Importe de la deuda con garantiacutea realc) Preacutestamos pendientes de pago al cierre del ejercicio c) Preacutestamos pendientes de pago al cierre del ejercicio

7 Fondos propios 7 Fondos propios71 En el caso de SA capital autorizado en circulacioacuten 71 En el caso de SA capital autorizado en circulacioacuten72 Nuacutemero valor nominal y precio medio de acciones o particip 72 Nuacutemero valor nominal y precio medio de acciones o particip73 Movimiento durante el antildeo de la reserva de revalorizacioacuten 73 Movimiento durante el antildeo de la reserva de revalorizacioacuten

8 Situacioacuten fiscal 8 Situacioacuten fiscal81 Gasto por impuesto corriente 81 Gasto por impuesto corriente82 Cualquier informacioacuten exigida por la norma tributaria 82 Cualquier informacioacuten exigida por la norma tributaria

9 Operaciones con partes vinculadas 9 Operaciones con partes vinculadas91 Identificacioacuten de las partes vinculadas 91 Identificacioacuten de las partes vinculadas92 Informacioacuten suficiente para comprender las operaciones vinculadas 92 Informacioacuten suficiente para comprender las operaciones vinculadas93 Informacioacuten de las operaciones vinculadas significativas 93 Informacioacuten de las operaciones vinculadas significativas94 Informacioacuten sobre anticipos y preacutestamos concedidos al personal de 94 Informacioacuten sobre anticipos y preacutestamos concedidos al personal de

alta direccioacuten y a los miembros de los organos de administracioacuten alta direccioacuten y a los miembros de los organos de administracioacutenindicando importes tipos de intereacutes y caracteriacutesticas esenciales indicando importes tipos de intereacutes y caracteriacutesticas esenciales

Abreviada PymeApartados de la memoria

Hoja1

3- Dificultades para confeccionar las CCAA

522018 Els Comptes Anuals 52

10 Otra informacioacuten 10 Otra informacioacuten101 Nuacutemero medio de personas empleadas en el curso del ejercicio 101 Nuacutemero medio de personas empleadas en el curso del ejercicio102 Naturaleza y propoacutesito de negocio que no figuren el balance 102 Naturaleza y propoacutesito de negocio que no figuren el balance103 Importe y naturaleza de partidas consideradas excepcionales 103 Importe y naturaleza de partidas consideradas excepcionales104 Importe global de los compromisos financieros y garantiacuteas reales 104 Importe global de los compromisos financieros y garantiacuteas reales105 Descripcioacuten de hechos posteriores significativos que puedan afectar106 Cualquier otra informacioacuten que pudiera ser importante y relevante

Abreviada PymeApartados de la memoria

Como podemos observar las diferencias son miacutenimas por lo que la gran mayoriacutea de empresas efectuaran el modelo Pyme algunas el modelo abreviado y solo las grandes empresas el modelo normal Haciendo un anaacutelisis muy raacutepido de los diferentes apartados nos detendremos en algunos que merecen especial atencioacuten

Hoja1

3- Dificultades para confeccionar las CCAA

522018 Els Comptes Anuals 53

Como preaacutembulo decir que las CCAA de cada antildeo son independientes de los anteriores es decir que cada antildeo por si mismas ofrezcan la informacioacuten necesaria para comprenderlas y analizarlas Incuso si fuera necesario deberiacuteamos adaptar las CCAA anteriores a efectos de comparabilidad Por eso cada antildeo se repiten los mismos conceptos de antildeos anteriores y a pesar de nos parezca sabido un lector externo debe tener la informacioacuten requerida para ese antildeo Los puntos mas significativos a tener en cuenta son los siguientes 1- Actividad de la empresa A tener en cuenta incluir la descripcioacuten de todas las actividades desarrolladas la principal y las secundarias En el modelo 390 de IVA ya nos obligan a detallarlas 2- Bases de presentacioacuten de las CCAA Este apartado se basa en la parte Primera del PGC Marco Conceptual y es una declaracioacuten de aplicacioacuten de principios contables y de situaciones excepcionales que nos hayamos optado por aplicar distintos a los generalmente aceptados yo aplicados en ejercicios anteriores

3- Dificultades para confeccionar las CCAA

522018 Els Comptes Anuals 54

Uacutenicamente destacar que se debe indicar expliacutecitamente que se han aplicado los principios contables y en el caso de la no aplicacioacuten decir cual y por queacute En la praacutectica este punto es un paacuterrafo que no cambia de un antildeo a otro Hubiese sido mas praacutectico decir que se han aplicado los principios contables y que no ha habido circunstancias excepcionales dignas de mencioacuten 3- Normas de registro y valoracioacuten Siguiendo el PGC este apartado se corresponde con la segunda parte y es una declaracioacuten expliacutecita de las normas de valoracioacuten empleadas solamente de los elementos que afectan a nuestras CCAA no una exposicioacuten de TODAS las normas tengamos o no elementos De no existir elementos basta con decir en el apartado correspondiente que la empresa no tiene activos de este tipo Se tiende a aplicar un modelo estaacutendar de memoria y a utilizarlo para todo el mundo tenga o no incidencia en sus CCAA De esta manera la informacioacuten se hace interminable aburrida y poco praacutectica

3- Dificultades para confeccionar las CCAA

522018 Els Comptes Anuals 55

Realmente la memoria empieza en el punto 4 que es donde ya se han de relacionar temas concretos de la empresa 4- Inmovilizado material intangible e inversiones inmobiliarias De las partidas que componen estos apartados hay que hacer una exposicioacuten de los movimientos habidos en el antildeo para determinar las altas y bajas y su amortizacioacuten Con unos cuadros como eacutestos seriacutea suficiente

3- Dificultades para confeccionar las CCAA

522018 Els Comptes Anuals 56

Si ha habido alguacuten movimiento significativo alta o baja seriacutea interesante efectuar un comentario para resaltar de que se trata y el porque ha habido eacuteste movimiento Las inversiones inmobiliarias de haberlas tambieacuten seriacutea conveniente identificarlas una por una

3- Dificultades para confeccionar las CCAA

522018 Els Comptes Anuals 57

Finalmente en este apartado deberemos detallar si existen los arrendamientos financieros con un cuadro similar al siguiente 5- Activos financieros De las partidas que componen estos apartados hay que hacer una exposicioacuten de los movimientos habidos en el antildeo para determinar las altas y bajas y su amortizacioacuten Con un cuadro como eacuteste seria suficiente separando el largo y el corto plazo

3- Dificultades para confeccionar las CCAA

522018 Els Comptes Anuals 58

En este apartado deberemos relacionar tambieacuten las empresa del grupo multigrupo y asociadas A efectos de recordatorio Artiacuteculo 42 (Codigo de Comercio) Existe un grupo cuando una sociedad ostente o pueda ostentar directa o indirectamente el control de otra u otras En particular se presumiraacute que existe control cuando una sociedad que se calificaraacute como dominante se encuentre en relacioacuten con otra sociedad que se calificaraacute como dependiente en alguna de las siguientes situaciones a) Posea la mayoriacutea de los derechos de voto b) Tenga la facultad de nombrar o destituir a la mayoriacutea de los miembros del oacutergano de administracioacuten c) Pueda disponer en virtud de acuerdos celebrados con terceros de la mayoriacutea de los derechos de voto d) Haya designado con sus votos a la mayoriacutea de los miembros del oacutergano de administracioacuten que desempentildeen su cargo en el momento en que deban formularse las cuentas consolidadas y durante los dos ejercicios inmediatamente anteriores

3- Dificultades para confeccionar las CCAA

522018 Els Comptes Anuals 59

Empresas asociadas Se entenderaacute que una empresa es asociada cuando sin que se trate de una empresa del grupo la empresa o alguna o algunas de las empresas del grupo ejerzan sobre tal empresa una influencia significativa por tener una participacioacuten en ella que creando con eacutesta una vinculacioacuten duradera Se entiende que existe influencia significativa en la gestioacuten de otra empresa cuando se cumplan los dos requisitos siguientes a) La empresa o una o varias empresas del grupo incluidas las entidades o personas fiacutesicas dominantes participan en la empresa y b) Se tenga el poder de intervenir en las decisiones de poliacutetica financiera y de explotacioacuten de la participada sin llegar a tener el control Asimismo la existencia de influencia significativa se podraacute evidenciar a traveacutes de cualquiera de las siguientes viacuteas 1 Representacioacuten en el consejo de administracioacuten u oacutergano equivalente de direccioacuten de la empresa participada 2 Participacioacuten en los procesos de fijacioacuten de poliacuteticas 3 Transacciones de importancia relativa con la participada 4 Intercambio de personal directivo o 5 Suministro de informacioacuten teacutecnica esencial

3- Dificultades para confeccionar las CCAA

522018 Els Comptes Anuals 60

Entiendo que haciendo una breve exposicioacuten de cuales son las empresas de grupo multigrupo o asociadas es suficiente para completar este apartado y se materializariacutea con el siguiente cuadro 6- Pasivos financieros En este apartado tenemos que informar de las deudas de la empresa detallando por antildeos las mismas Con un cuadro similar al siguiente Tambieacuten los preacutestamos y poacutelizas pendientes

Concepto Liacutemite Utilizado PendientePoacutelizas de creacutedito 000 000 000Descuento de efectos 000 000 000Preacutestamos 000 000 000Otros creacuteditos y prestamos 000 000 000

TOTALES 000 000 000

Hoja1

3- Dificultades para confeccionar las CCAA

522018 Els Comptes Anuals 61

7- Fondos propios En este apartado tenemos que informar del capital social Con un cuadro similar al siguiente 8- Situacioacuten fiscal Este apartado crece en importancia ya que tenemos que informar de la liquidacioacuten del Impuesto de Sociedades es decir el impuesto corriente y su caacutelculo Este cuadro puede ayudar a informar ya que en el se puede apreciar todas las particularidades del caacutelculo

3- Dificultades para confeccionar las CCAA

522018 Els Comptes Anuals 62

Tambieacuten sobre las bases imponibles pendientes de compensar su importe aplicado este ejercicio y la fecha de derecho a compensacioacuten En definitiva la informacioacuten que damos en el Impuesto de sociedades 9- Operaciones vinculadas De entrada comentar que en este apartado deberiacuteamos informar de las partes que son vinculadas sin tener en cuenta los liacutemites que tanto nos preocupa sobre informacioacuten y documentacioacuten del impuesto de sociedades Aquiacute no se establecen en ninguacuten momento liacutemites por lo que se entiende que son todas No obstante en el sub apartado 3 dice Solo las operaciones significativas quizaacutes se entienden las de obligacioacuten de informacioacuten y documentacioacuten Los apartados a desarrollar son los siguientes

3- Dificultades para confeccionar las CCAA

522018 Els Comptes Anuals 63

Informacioacuten de las partes vinculadas Personas intervinientes en las operaciones consideradas vinculadas Informacioacuten suficiente para comprender las operaciones vinculadas Descripcioacuten de las operaciones vinculadas Informacioacuten sobre las operaciones vinculadas significativas Quizaacutes este punto deja abierta la posibilidad a que solo tengamos obligacioacuten de informar sobre las operaciones con obligacioacuten de informar y documentar Informacioacuten sobre anticipos y preacutestamos a personal de alta direccioacuten y miembros del Consejo de Administracioacuten Este apartado ha sido siempre muy controvertido ya que normalmente eacutestas personas son reacias a informarlas puacuteblicamente y se respaldan en la LOPD Ley Orgaacutenica para no hacerlos puacuteblicos mas auacuten si tenemos en cuenta que ya se ha informado en los modelos 190 y 193 entre otros

3- Dificultades para confeccionar las CCAA

522018 Els Comptes Anuals 64

10- Otra informacioacuten Este es un apartado cierre donde se deben resentildear temas complementarios que no se contemplen en otros apartados Temas a tener en cuenta El registro mercantil NO OPINA NI REVISA NI CONTROLA la informacioacuten que aportamos para su depoacutesito y mucho menos la memoria por lo que si el formato es el adecuado y las cifras son las referidas al ejercicio de las CCAA efectuaraacute su depoacutesito sin problemas Hasta ahora uacutenicamente controla Que el Capital Social coincida con el que consta en el Registro mercantil (Adaptacioacuten euro) Que el CNAE figure correctamente Que figure el plazo de pago a proveedores Coma ya sabemos el plazo para depoacutesito es dentro de los 30 diacuteas siguientes a la aprobacioacuten En caso de tener incidencias que impidan su depoacutesito el plazo de subsanacioacuten termina cinco meses despueacutes de su presentacioacuten

4- Efectos de la no presentacioacuten de las

CCAA

522018 Els Comptes Anuals 65

4- Efectos de la no presentacioacuten de las CCAA

522018 Els Comptes Anuals 66

Las consecuencias de la no presentacioacuten son Cierre de la hoja registral con las consecuencias que ya hemos comentado con anterioridad Posibilidad de que se inicie un procedimiento sancionador por parte del ICAC Las entidades de informes no podraacuten opinar de la situacioacuten de la empresa y diraacuten que la empresa no ha depositado las CCAA lo cual puede ser un inconveniente a la hora de renovar o solicitar creacuteditos Preguntado al Registro Mercantil de cual es su posicioacuten ante esta posibilidad de sancioacuten dice que el Registro mercantil NO SANCIONA solo informa de la situacioacuten y por tanto lo que se haga despueacutes lo desconoce Estamos pues ante una situacioacuten que si bien hace tiempo que estaacute regulada y se comenta que se estaacute empezando a sancionar hasta la fecha no hay constancia que se haga de forma automaacutetica a todas las empresas No obstante tarde o temprano se pondraacute en marcha como muchos otros que ya conocemos y vale la pena que las empresas se conciencien de que hay que hacerlo

4- Efectos de la no presentacioacuten de las CCAA

522018 Els Comptes Anuals 67

Como recomendaciones finales Ya que las CCAA son una obligacioacuten utiliceacutemoslas como un medio de publicidad de la empresa y de su situacioacuten patrimonial y econoacutemica 1) Revisando los datos numeacutericos ofrecidos para que no nos encontremos con alguna sorpresa sobre posiciones incoherentes o mas ubicados 2) Usar la memoria para explicar la realidad de la empresa rellenando uacutenicamente los apartados que nos afecten de una forma clara y suficiente para que pueda ser comprendida por terceros y siempre sin alterar contenidos que sea en beneficio de la empresa Todo ello para revalorizar estas Cuentas Anuales y asiacute evitar que se conviertan en unos Cuentos Anuales

522018 Els Comptes Anuals 68

Gracias por su atencioacuten

Els Comptes AnualsUna obligacioacute que mereix ser meacutes valorada

Programa

Programa

0- Introduccioacuten

0- Introduccioacuten

0- Introduccioacuten

Nuacutemero de diapositiva 7

1- Normativa actual Coacutedigo de comercio

1- Normativa actual Coacutedigo de comercio

1- Normativa actual Ley Sociedades de Capital

1- Normativa actual Ley Sociedades de Capital

1- Normativa actual Ley Sociedades de Capital

1- Normativa actual Ley Sociedades de Capital

1- Normativa actual Ley Sociedades de Capital

1- Normativa actual Ley RJuridico Sector Puacuteblico

1- Normativa actual Ley RJuridico Sector Puacuteblico

1- Normativa actual Ley RJuridico Sector Puacuteblico

1- Normativa actual Ley RJuridico Sector Puacuteblico

1- Normativa actual Reglamento Registro Mercantil

1- Normativa actual Reglamento Registro Mercantil

1- Normativa El ICAC

1- Normativa El ICAC

1- Normativa El ICAC

1- Normativa RD Modificacioacuten PGC y PGC Pymes

1- Normativa RD Modificacioacuten PGC y PGC Pymes

1- Normativa RD Modificacioacuten PGC y PGC Pymes

1- Normativa RD Modificacioacuten PGC y PGC Pymes

1- Normativa Obligados a depositar

1- Normativa Obligados a depositar

1- Estadiacutestica sobre CCAA

1- Estadiacutestica sobre CCAA

Nuacutemero de diapositiva 32

2- Importancia de las CCAA

2- Importancia de las CCAA

2- Importancia de las CCAA

2- Importancia de las CCAA

2- Importancia de las CCAA

2- Importancia de las CCAA

2- Importancia de las CCAA

2- Importancia de las CCAA

2- Importancia de las CCAA

Nuacutemero de diapositiva 42

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

3- Dificultades para confeccionar las CCAA

Nuacutemero de diapositiva 65

4- Efectos de la no presentacioacuten de las CCAA

4- Efectos de la no presentacioacuten de las CCAA

Nuacutemero de diapositiva 68

Concepto

Liacutemite

Utilizado

Pendiente

Poacutelizas de creacutedito

000

000

000

Descuento de efectos

000

000

000

Preacutestamos

000

000

000

Otros creacuteditos y prestamos

000

000

000

TOTALES

000

000

000

Apartados de la memoria

Abreviada

Pyme

10

Otra informacioacuten

10

Otra informacioacuten

101

Nuacutemero medio de personas empleadas en el curso del ejercicio

101

Nuacutemero medio de personas empleadas en el curso del ejercicio

102

Naturaleza y propoacutesito de negocio que no figuren el balance

102

Naturaleza y propoacutesito de negocio que no figuren el balance

103

Importe y naturaleza de partidas consideradas excepcionales

103

Importe y naturaleza de partidas consideradas excepcionales

104

Importe global de los compromisos financieros y garantiacuteas reales

104

Importe global de los compromisos financieros y garantiacuteas reales

105

Descripcioacuten de hechos posteriores significativos que puedan afectar

106

Cualquier otra informacioacuten que pudiera ser importante y relevante

Apartados de la memoria

Abreviada

Pyme

4

Inmovilizado material intangible e inv Inmobiliarias

4

Inmovilizado material intangible e inv Inmobiliarias

41

Anaacutelisis del movimiento durante el ejercicio

41

Anaacutelisis del movimiento durante el ejercicio

42

Arrendamientos financieros y otras operaciones similares

42

Arrendamientos financieros y otras operaciones similares

5

Activos financieros

5

Activos financieros

51

Anaacutelisis del movimiento durante el ejercicio

51

Anaacutelisis del movimiento durante el ejercicio

52

Activos a valor razonable

52

Activos a valor razonable

53

Empresas del grupo multigrupo y asociadas

53

Empresas del grupo multigrupo y asociadas

6

Pasivos financieros

6

Pasivos financieros

61

Informacioacuten sobre

61

Informacioacuten sobre

a) Deudas que venzan en cada uno de los cinco antildeos y siguientes

a) Deudas que venzan en cada uno de los cinco antildeos y siguientes

b) Importe de la deuda con garantiacutea real

b) Importe de la deuda con garantiacutea real

c) Preacutestamos pendientes de pago al cierre del ejercicio

c) Preacutestamos pendientes de pago al cierre del ejercicio

7

Fondos propios

7

Fondos propios

71

En el caso de SA capital autorizado en circulacioacuten

71

En el caso de SA capital autorizado en circulacioacuten

72

Nuacutemero valor nominal y precio medio de acciones o particip

72

Nuacutemero valor nominal y precio medio de acciones o particip

73

Movimiento durante el antildeo de la reserva de revalorizacioacuten

73

Movimiento durante el antildeo de la reserva de revalorizacioacuten

8

Situacioacuten fiscal

8

Situacioacuten fiscal

81

Gasto por impuesto corriente

81

Gasto por impuesto corriente

82

Cualquier informacioacuten exigida por la norma tributaria

82

Cualquier informacioacuten exigida por la norma tributaria

9

Operaciones con partes vinculadas

9

Operaciones con partes vinculadas

91

Identificacioacuten de las partes vinculadas

91

Identificacioacuten de las partes vinculadas

92

Informacioacuten suficiente para comprender las operaciones vinculadas

92

Informacioacuten suficiente para comprender las operaciones vinculadas

93

Informacioacuten de las operaciones vinculadas significativas

93

Informacioacuten de las operaciones vinculadas significativas

94

Informacioacuten sobre anticipos y preacutestamos concedidos al personal de

94

Informacioacuten sobre anticipos y preacutestamos concedidos al personal de

alta direccioacuten y a los miembros de los organos de administracioacuten

alta direccioacuten y a los miembros de los organos de administracioacuten

indicando importes tipos de intereacutes y caracteriacutesticas esenciales

indicando importes tipos de intereacutes y caracteriacutesticas esenciales

Apartados de la memoria

Abreviada

Pyme

1

Actividad de la empresa

1

Actividad de la empresa

11

Domicilio y forma legal

11

Objeto social de la empresa y actividades

12

Descripcioacuten de la actividad

13

Pertenencia a gruo en su caso

14

Moneda funcional de la empresa

2

Bases de presentacioacuten de las CCAA

2

Bases de presentacioacuten de las CCAA

21

Imagen fiel

21

Imagen fiel

22

Principio contables no obligatorios aplicados

22

Principio contables no obligatorios aplicados

23

Aspectos criacuteticos de la valoracioacuten y estimacioacuten de la incertidumbre

23

Aspectos criacuteticos de la valoracioacuten y estimacioacuten de la incertidumbre

24

Comparacioacuten de la informacioacuten

24

Comparacioacuten de la informacioacuten

25

Elementos recogidos en varias partidas

25

Elementos recogidos en varias partidas

26

Cambios en criterios contables

26

Cambios en criterios contables

27

Correccioacuten de errores

27

Correccioacuten de errores

28

Supustos de liquidacioacuten se informaraacute de la marcha de la liquidacioacuten

28

Supustos de liquidacioacuten se informaraacute de la marcha de la liquidacioacuten

3

Normas de registro y valoracioacuten

3

Normas de registro y valoracioacuten

31

Inmovilizado intangible

31

Inmovilizado intangible

32

Inmovilizado material

32

Inmovilizado material

33

Criterios para calificar las inversiones inmobiliarias

33

Criterios para calificar las inversiones inmobiliarias

34

Permutas

34

Permutas

35

Criterios empleados en las actualizaciones de valores practicadas

35

Criterios empleados en las actualizaciones de valores practicadas

36

Instrumentos financieros

36

Activos financieros y pasivos financieros

37

Existencias

37

Valores de capital propio en poder de la empresa

38

Transacciones en moneda extranjera

38

Existencias

39

Impuesto sobre beneficios

39

Transacciones en moneda extranjera

310

Ingresos y gastos

310

Impuesto sobre beneficios

311

Provisiones y contingencias

311

Ingresos y gastos

312

Criterios utilizados para el registro de los gastos de personal

312

Provisiones y contingencias

313

Subvenciones donaciones y legados

313

Subvenciones donaciones y legados

314

Combinacioacuten de negocios

314

Negocios conjuntos

315

Negocios conjuntos

315

Criterios empleados en transacciones entre partes vinculadas

316

Criterios empleados en transacciones entre partes vinculadas

Periodo medio de pago =

Saldo medio acreedores comercicales

x

365

Compras netas y gastos por servicios exteriores

Depoacutesitos realizados en el 2016 correspondientes al ejercicio 2015

Andalucia

158193

1384

Total Empresas por forma juriacutedica

Aragoacuten

32719

286

Tipo

Unitario

Acumul

Asturias

18637

163

Personas fiacutesicas

1626938

5105

1626938

5105

Baleares

37531

328

Anoacutenimas (1)

89392

281

1716330

5386

Canarias

41713

365

RespLimitada (2)

1146131

3596

2862461

8982

Cantabria

10792

094

Otras formas (3)

324417

1018

3186878

10000

Castilla-Leoacuten

53175

465

Total sociedades

3186878

10000

Castilla-La Mancha

43799

383

Cataluntildea

217293

1901

Total sociedades (1+2+3)

1559940

Ceuta y Melilla

1877

016

Cum Valenciana

124835

1092

Depositos efectuados

1143120

Extremadura

18077

158

Galicia

61440

537

No depoacutesito (Supuesto)

416820

2672

Madrid

217181

1900

Murcia

32891

288

Cifras teoacutericas seguacuten datos (Aproximadas)

Navarra

13906

122

Pais Vasco

50815

445

La Rioja

8246

072

Totales

1143120

10000

Evolucioacuten nuacutemero de empresas serie 2007 - 2017

2007

3336657

2008

3422239

256

2009

3355830

-194

2010

3291263

-192

2011

3250576

-124

2012

3199617

-157

2013

3146570

-166

2014

3119310

-087

2015

3186878

217

2016

3236582

156

2017

3282346

141

Total Empresas 2017 sin Personas Fiacutesicas

Tipo

Unitario

Acumul

Personas fiacutesicas

1747159

5323

1747159

5323

Anoacutenimas

81954

250

1829113

5573

RespLimitada

1162254

3541

2991367

9114

Otras formas

290979

886

3282346

10000

Total sociedades

3282346

10000

Total soc (1+2+3)

1535187

4677

Tipo de memoria normativa actual

Normal

Abreviada

PYME

Nordm

Concepto

Nordm

Concepto

Nordm

Concepto

1

Actividad de la empresa

1

Actividad de la empresa

1

Actividad de la empresa

2

Bases de presentacioacuten CCAA

2

Bases de presentacioacuten CCAA

2

Bases de presentacioacuten CCAA

3

Aplicacioacuten de resultados

3

Normas de registro y valoracioacuten

3

Normas de registro y valoracioacuten

4

Normas de registro y valoracioacuten

4

Inmovmaterial intangible e invinm

4

Inmovilizado Material intangible e invInmobiliarias

Durante dos ejercicio consecutivos reunan en la fecha de cierre cada uno de ellos al menos dos de las siguiente circunstancias

Durante dos ejercicio consecutivos reunan en la fecha de cierre cada uno de ellos al menos dos de las siguiente circunstancias

Total activo (euro)

lt 1000000

lt 4000000

lt 4000000

lt 11400000

Resto

Resto

Importe neto de la cifra de negocios (euro)

lt 2000000

lt 8000000

lt 8000000

lt 22800000

Resto

Resto

Nuacutemero medio de empleados

lt 10

lt 50

lt 50

lt 250

Resto

Resto

Programa

0- Introduccioacuten 1- Normativa actual (Despueacutes de los cambios en 2016)

2- Importancia de las CCAA como informacioacuten dirigida a terceros que muchas veces no es tenida en cuenta por los propios empresarios 3- Dificultades reales para confeccionar las CCAA desde el punto de vista de la informacioacuten a incorporar en lo que respecta a la cantidad y calidad de la misma 4- Efectos de la no presentacioacuten de las CCAA

522018 Els Comptes Anuals 2

Programa

0- Introduccioacuten

522018 Els Comptes Anuals 3

0- Introduccioacuten

522018 Els Comptes Anuals 4

La contabilidad tiene cada diacutea maacutes importancia para la empresa desde todos los puntos de vista Juriacutedico Mercantil Tributario Laboral Financiero Etc y ello independientemente de la forma juriacutedica que tenga Una contabilidad ajustada y fiable ayudaraacute en la toma de decisiones y nos daraacute seguridad en general

0- Introduccioacuten

522018 Els Comptes Anuals 5

Las Cuentas Anuales (CCAA) son Los estados financieros oficiales destinados a ofrecer la informacioacuten contable hacia terceros debiendo cumplir una serie de ldquonormas de elaboracioacutenrdquo ya sea en cuanto a ldquoCriterios de elaboracioacutenrdquo como ldquoFormatos a cumplimentarrdquo cuyo uno de sus fines es el ldquoDepoacutesito en el Registro mercantilrdquo El depoacutesito de cuentas se debe realizar antes de los 30 diacuteas desde la celebracioacuten de la Junta General de accionistas que generalmente se hace en el mes de Julio antes del diacutea 30 Si hacemos las cosas como tal y como dice en la normativa el proceso para una empresa que cierra el 31 de diciembre XX empieza con la formulacioacuten hasta el 31 de marzo X1 sigue con la legalizacioacuten de libros oficiales hasta el 30 de abril X1 el libro de Cuentas Anuales es un libro obligatorio a legalizar siguiendo con la aprobacioacuten de cuentas por parte de la Junta General hasta el 30 de junio X1 y finalmente con el depoacutesito en el Registro Mercantil hasta el 30 de julio X1

0- Introduccioacuten

522018 Els Comptes Anuals 6