evaluacion de proyectos mta2 impresion

TRANSCRIPT

EVALUACIÓN DE PROYECTOS UPC Online

1

EVALUACIÓN DE PROYECTOS UPC Online

2

EVALUACIÓN DE PROYECTOS UPC Online

3

EVALUACIÓN DE PROYECTOS UPC Online

4

EVALUACIÓN DE PROYECTOS UPC Online

5

EVALUACIÓN DE PROYECTOS UPC Online

Empecemos este MTA con el planteamiento de las siguientes preguntas:

¿Qué es un flujo de caja? Y ¿Cuál es su utilidad en la evaluación de proyectos?

Un flujo de caja es la representación de las cantidades de dinero considerando losingresos de efectivo menos los egresos de efectivo en el momento en el cual sepresentan, como se muestra en el cuadro adjunto. No se incluye en el resultado partidasque no representen desembolsos reales de efectivo, como por ejemplo los gastos dedepreciación de activo. Además cuando se habla de proyectos debemos entender queproyectaremos hacia el futuro estos resultados.

La respuesta a la segunda pregunta implica, entender que el flujo de caja constituye unode los elementos más importantes en la evaluación de un proyecto, debido a que losresultados obtenidos en el flujo de caja se utilizarán para realizar dicha evaluaciónjustamente.

Al elaborar o construir el flujo de caja de un proyecto, es necesario, incorporar a lainformación histórica obtenida anteriormente, y datos proyectados relacionadosprincipalmente, con los efectos tributarios de la depreciación, de la amortización delactivo normal, valor residual, los ingresos, los egresos, las utilidades o pérdidas.

La información básica para la construcción de un flujo de caja proviene de los estudiosde mercado, técnicos, organizacional y como también de los cálculos de los beneficios.

En el cuadro adjunto se muestra la información sobre el flujo de caja de la empresaLeverage y podemos observar que en el periodo cero [0] sólo habrán egresos por 1,000,lo cual representa una inversión, en los periodos 1 y 2 se presentan saldos positivos de1,200 en cada uno de ellos, y así en el periodo “n” se presenta un saldo positivo de1,300.

6

EVALUACIÓN DE PROYECTOS UPC Online

Continuando con las definiciones sobre flujo de caja para proyectos de inversión,veremos ahora lo referido al ciclo de vida de un proyecto.

Como podemos observar en el gráfico anterior, es necesario identificar cada una de lasetapas del ciclo del proyecto, para entender que en la etapa de la inversión o puesta enmarcha, es donde realizaremos en primer lugar la inversión de activos fijos y/o capital detrabajo necesaria, estos dos componentes forman parte de la inversión inicial.

Luego el flujo de caja de operación irá desde el primer año hasta que termine elhorizonte de evaluación, donde además se tendrá que tener en cuenta el posible valorde recuperación de los activos o GNK y el valor de recuperación del capital de trabajo.

7

EVALUACIÓN DE PROYECTOS UPC Online

8

EVALUACIÓN DE PROYECTOS UPC Online

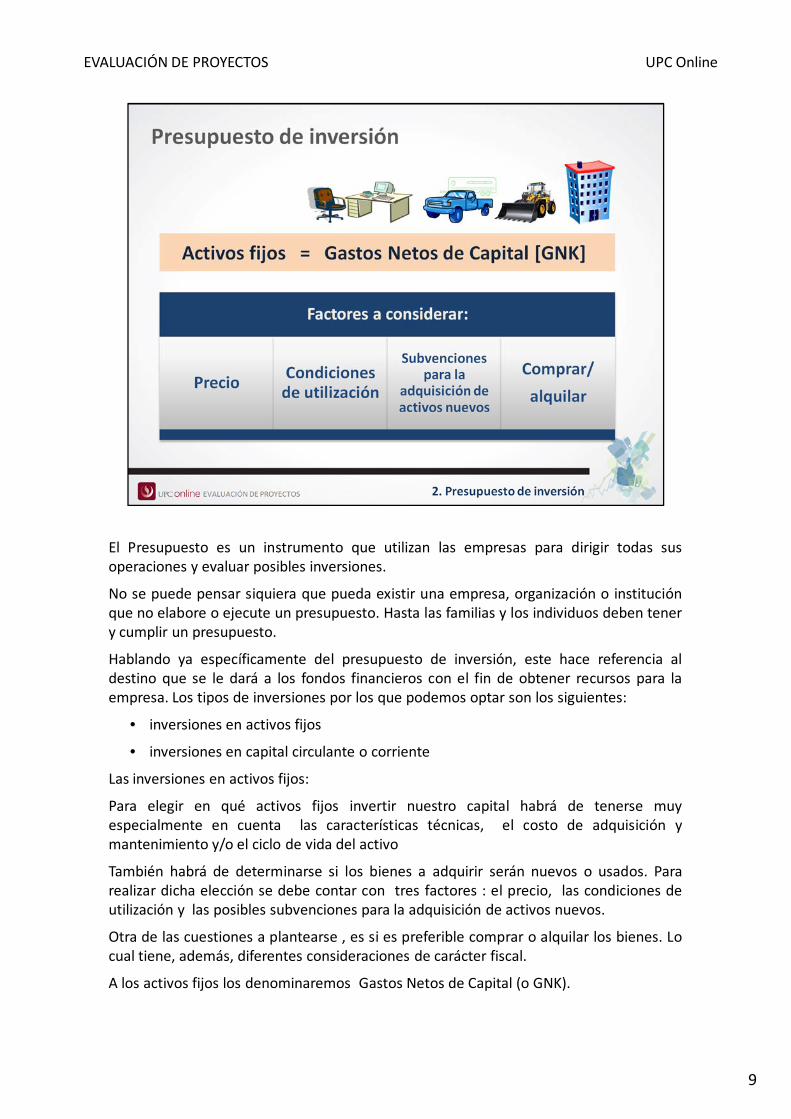

El Presupuesto es un instrumento que utilizan las empresas para dirigir todas susoperaciones y evaluar posibles inversiones.

No se puede pensar siquiera que pueda existir una empresa, organización o instituciónque no elabore o ejecute un presupuesto. Hasta las familias y los individuos deben tenery cumplir un presupuesto.

Hablando ya específicamente del presupuesto de inversión, este hace referencia aldestino que se le dará a los fondos financieros con el fin de obtener recursos para laempresa. Los tipos de inversiones por los que podemos optar son los siguientes:

• inversiones en activos fijos

• inversiones en capital circulante o corriente

Las inversiones en activos fijos:

Para elegir en qué activos fijos invertir nuestro capital habrá de tenerse muyespecialmente en cuenta las características técnicas, el costo de adquisición ymantenimiento y/o el ciclo de vida del activo

También habrá de determinarse si los bienes a adquirir serán nuevos o usados. Pararealizar dicha elección se debe contar con tres factores : el precio, las condiciones deutilización y las posibles subvenciones para la adquisición de activos nuevos.

Otra de las cuestiones a plantearse , es si es preferible comprar o alquilar los bienes. Locual tiene, además, diferentes consideraciones de carácter fiscal.

A los activos fijos los denominaremos Gastos Netos de Capital (o GNK).

9

EVALUACIÓN DE PROYECTOS UPC Online

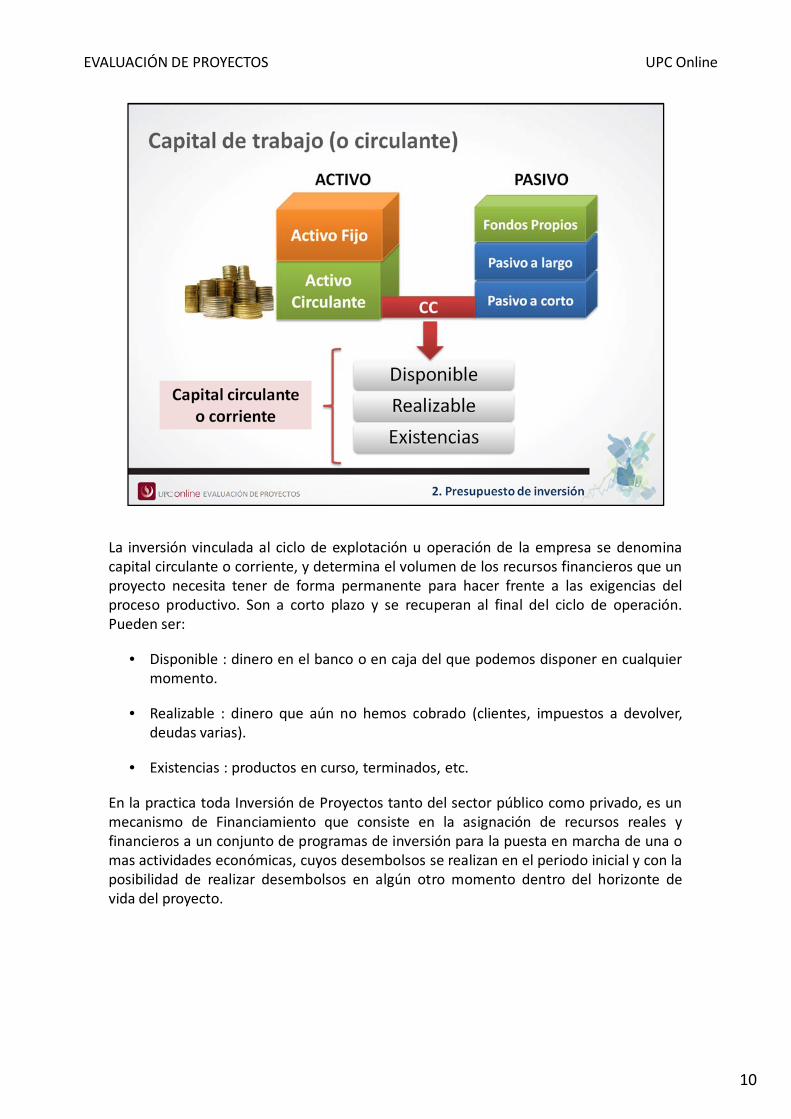

La inversión vinculada al ciclo de explotación u operación de la empresa se denominacapital circulante o corriente, y determina el volumen de los recursos financieros que unproyecto necesita tener de forma permanente para hacer frente a las exigencias delproceso productivo. Son a corto plazo y se recuperan al final del ciclo de operación.Pueden ser:

• Disponible : dinero en el banco o en caja del que podemos disponer en cualquiermomento.

• Realizable : dinero que aún no hemos cobrado (clientes, impuestos a devolver,deudas varias).

• Existencias : productos en curso, terminados, etc.

En la practica toda Inversión de Proyectos tanto del sector público como privado, es unmecanismo de Financiamiento que consiste en la asignación de recursos reales yfinancieros a un conjunto de programas de inversión para la puesta en marcha de una omas actividades económicas, cuyos desembolsos se realizan en el periodo inicial y con laposibilidad de realizar desembolsos en algún otro momento dentro del horizonte devida del proyecto.

10

EVALUACIÓN DE PROYECTOS UPC Online

11

EVALUACIÓN DE PROYECTOS UPC Online

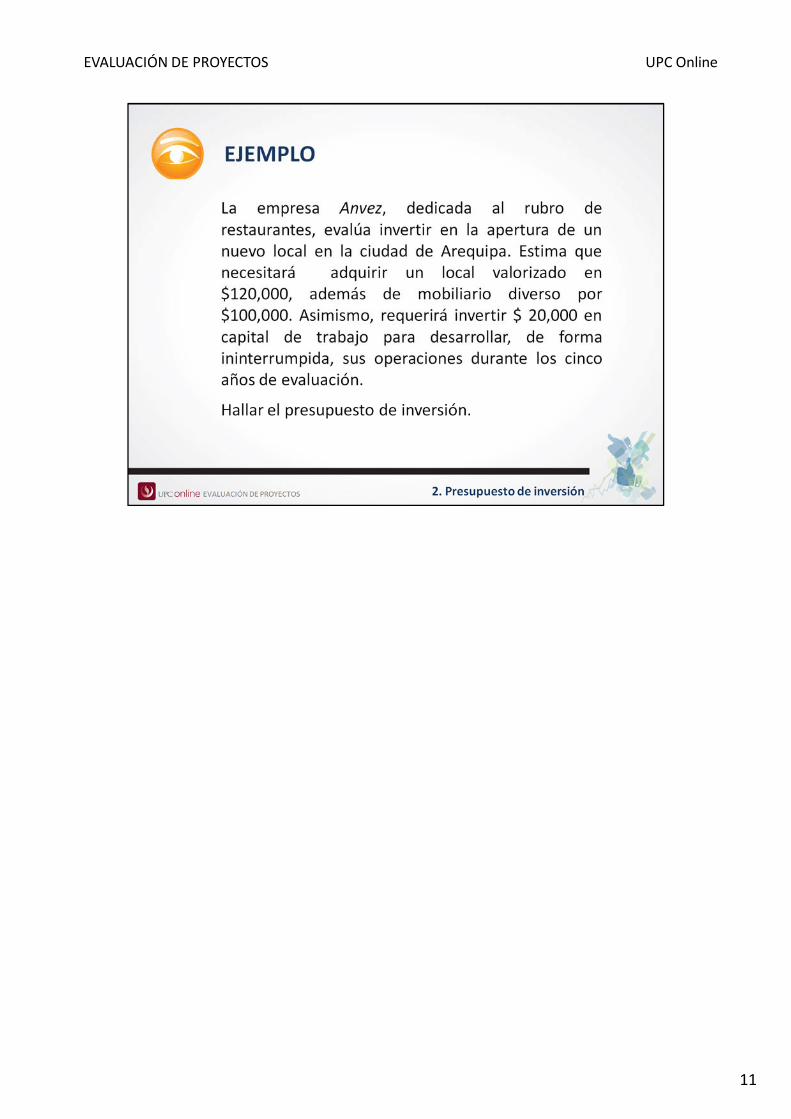

En este caso podemos identificar, los dos componentes del presupuesto de inversión,pues la empresa Anvez deberá tener en cuenta que debe invertir $220,000 en activosfijos y $20,000 en capital de trabajo neto, según se muestra en la tabla adjunta, elmonto de la inversión inicial es $ 240,000.

12

EVALUACIÓN DE PROYECTOS UPC Online

13

EVALUACIÓN DE PROYECTOS UPC Online

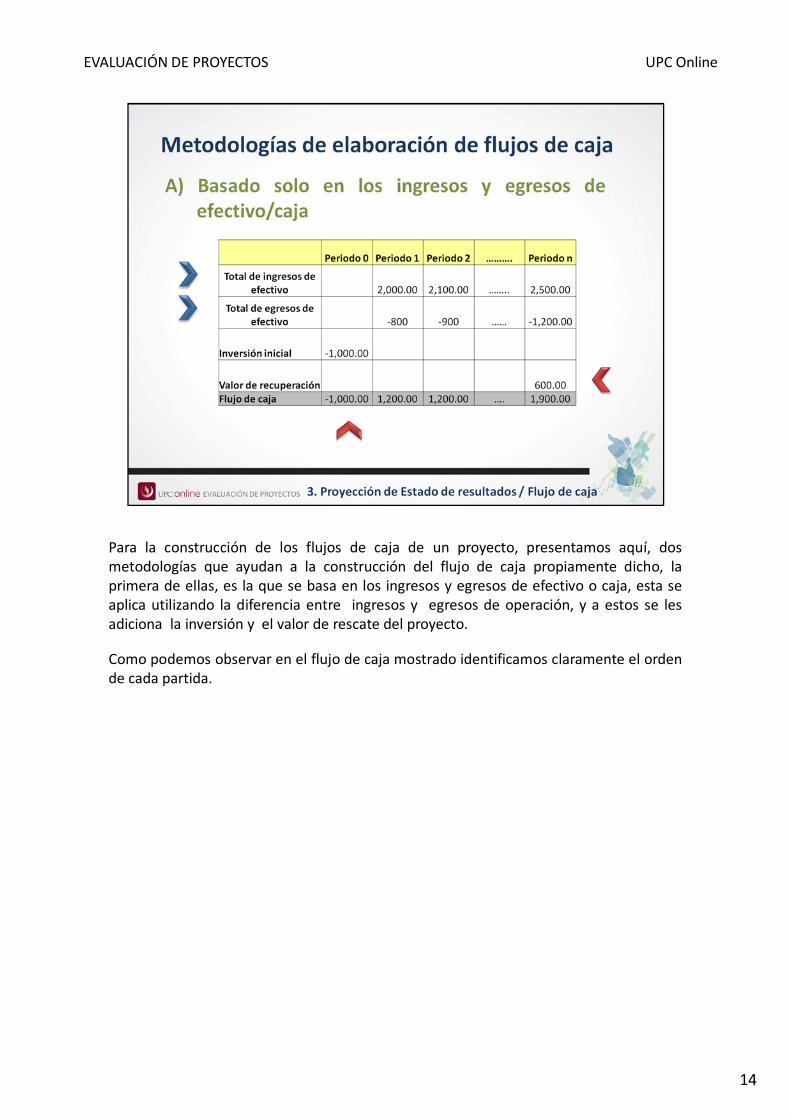

Para la construcción de los flujos de caja de un proyecto, presentamos aquí, dosmetodologías que ayudan a la construcción del flujo de caja propiamente dicho, laprimera de ellas, es la que se basa en los ingresos y egresos de efectivo o caja, esta seaplica utilizando la diferencia entre ingresos y egresos de operación, y a estos se lesadiciona la inversión y el valor de rescate del proyecto.

Como podemos observar en el flujo de caja mostrado identificamos claramente el ordende cada partida.

14

EVALUACIÓN DE PROYECTOS UPC Online

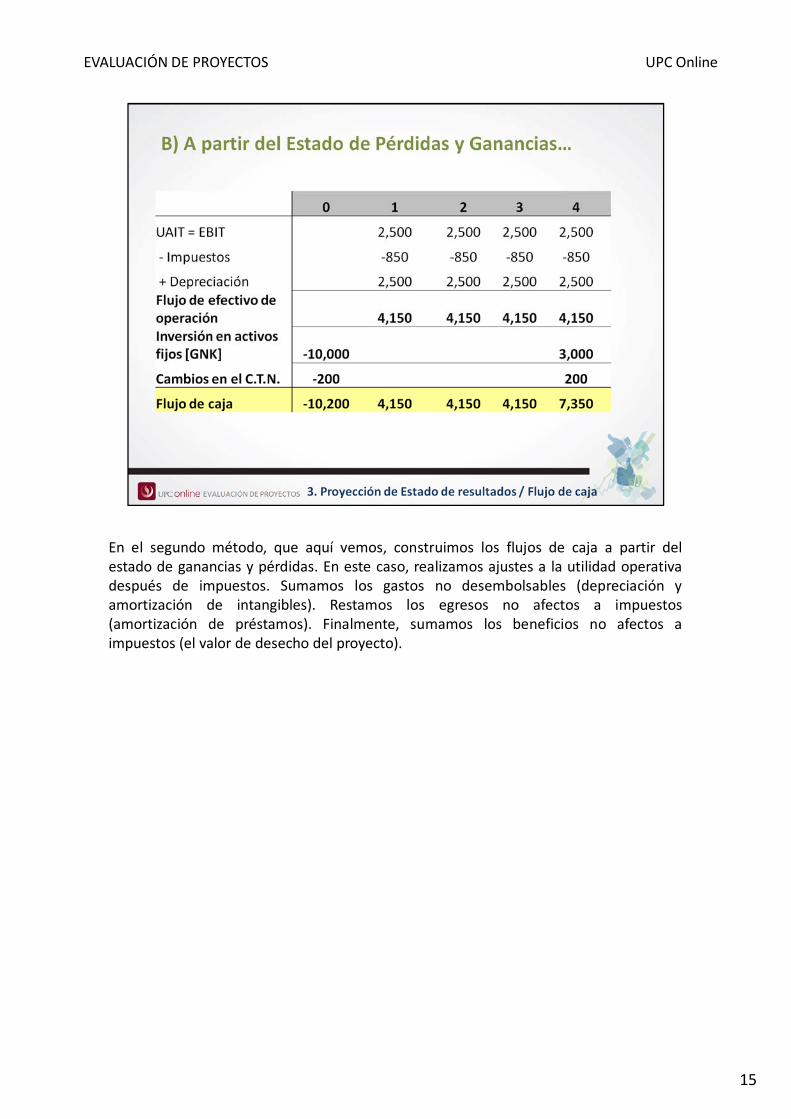

En el segundo método, que aquí vemos, construimos los flujos de caja a partir delestado de ganancias y pérdidas. En este caso, realizamos ajustes a la utilidad operativadespués de impuestos. Sumamos los gastos no desembolsables (depreciación yamortización de intangibles). Restamos los egresos no afectos a impuestos(amortización de préstamos). Finalmente, sumamos los beneficios no afectos aimpuestos (el valor de desecho del proyecto).

15

EVALUACIÓN DE PROYECTOS UPC Online

16

EVALUACIÓN DE PROYECTOS UPC Online

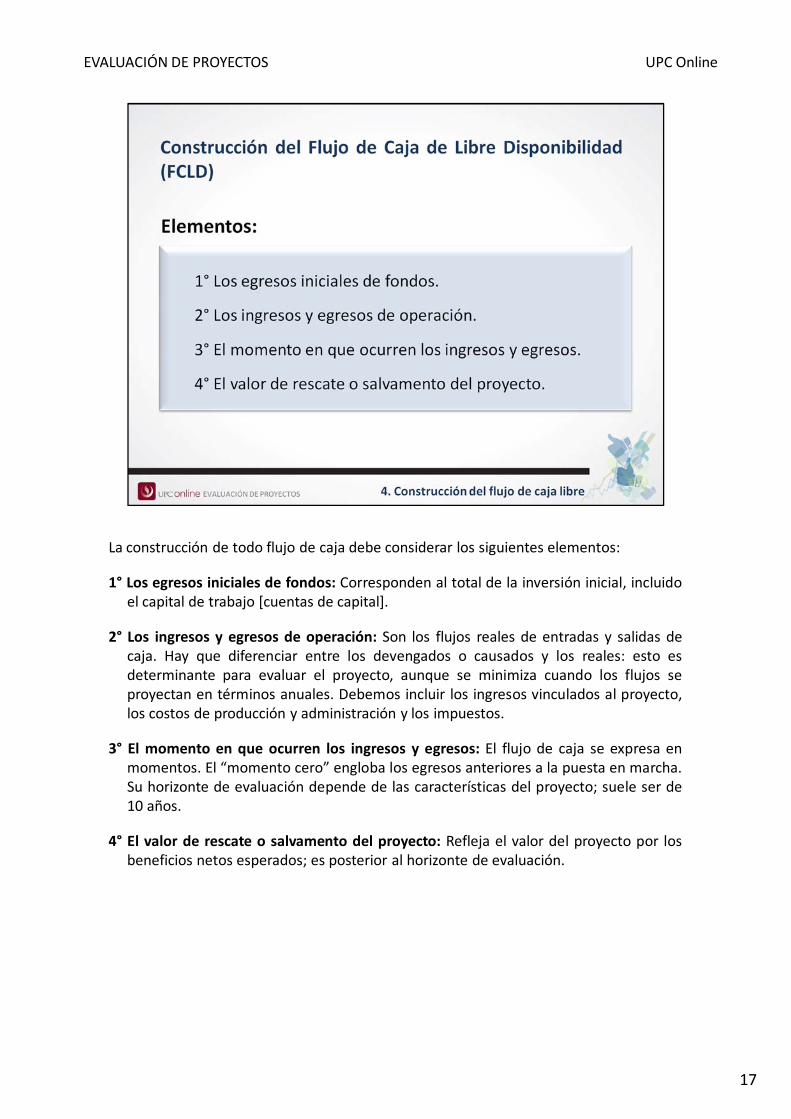

La construcción de todo flujo de caja debe considerar los siguientes elementos:

1° Los egresos iniciales de fondos: Corresponden al total de la inversión inicial, incluidoel capital de trabajo [cuentas de capital].

2° Los ingresos y egresos de operación: Son los flujos reales de entradas y salidas decaja. Hay que diferenciar entre los devengados o causados y los reales: esto esdeterminante para evaluar el proyecto, aunque se minimiza cuando los flujos seproyectan en términos anuales. Debemos incluir los ingresos vinculados al proyecto,los costos de producción y administración y los impuestos.

3° El momento en que ocurren los ingresos y egresos: El flujo de caja se expresa enmomentos. El “momento cero” engloba los egresos anteriores a la puesta en marcha.Su horizonte de evaluación depende de las características del proyecto; suele ser de10 años.

4° El valor de rescate o salvamento del proyecto: Refleja el valor del proyecto por losbeneficios netos esperados; es posterior al horizonte de evaluación.

17

EVALUACIÓN DE PROYECTOS UPC Online

El flujo de caja de libre disponibilidad compara la inversión total contra los saldosnetos de caja del proyecto sin considerar las fuentes de financiamiento, es decir aún notomamos en cuenta cómo se va a financiar la inversión, es por ello, que con este flujode caja sólo evaluaremos la viabilidad económica del proyecto.

Adicionalmente, el FCLD permite medir la rentabilidad de toda la inversión.

Como ya mencionamos, se analiza el proyecto independientemente de la “estructura definanciamiento”.

Todo lo dicho, expresa que se analiza si el proyecto implica un negocio por si mismo, esdecir si genera rentabilidad por sus propias operaciones.

18

EVALUACIÓN DE PROYECTOS UPC Online

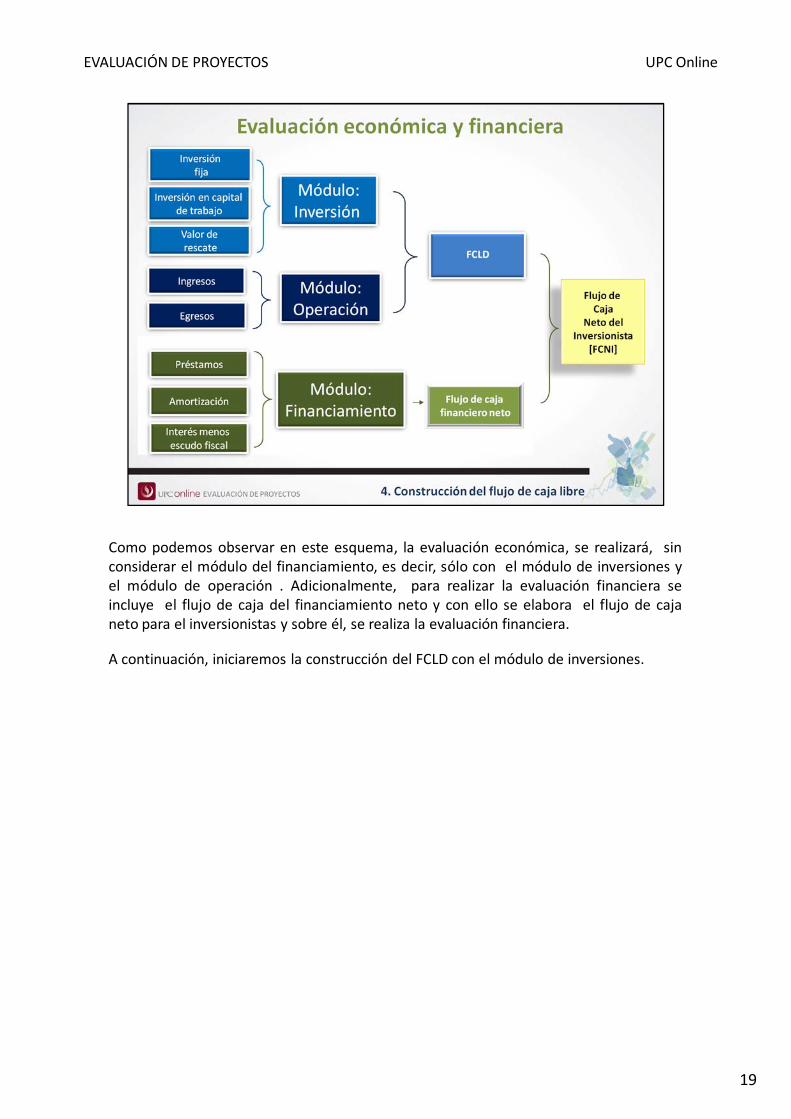

Como podemos observar en este esquema, la evaluación económica, se realizará, sinconsiderar el módulo del financiamiento, es decir, sólo con el módulo de inversiones yel módulo de operación . Adicionalmente, para realizar la evaluación financiera seincluye el flujo de caja del financiamiento neto y con ello se elabora el flujo de cajaneto para el inversionistas y sobre él, se realiza la evaluación financiera.

A continuación, iniciaremos la construcción del FCLD con el módulo de inversiones.

19

EVALUACIÓN DE PROYECTOS UPC Online

El primer módulo debe incorporar las inversiones necesarias para iniciar las operaciones.Como dijimos antes, debemos incluir las adquisiciones y restar la venta de activos; noolvidemos que la adquisición de activos representa un egreso de efectivo. Además,debemos considerar las variaciones en el capital de trabajo neto; si aumenta lanecesidad de este capital, constituye un egreso.

En este módulo, para el caso de inversiones, los egresos se registran en el periodo cero;para el caso de valores de recuperación, se registran en el último periodo del horizontede vida.

20

EVALUACIÓN DE PROYECTOS UPC Online

Cuando desarrollamos la elaboración de un Flujo de caja debemos seguir este esquemapara obtener el flujo de efectivo generado por la operación, como podemos observar elmonto de la depreciación no se incluye pues por un artificio matemático se restaprimero y luego se suma, lo que hace que el efecto sea cero, pero lo que se ha quedadoincluido en el flujo de caja es el efecto que la depreciación genera en el cálculo de losimpuestos, esto debido a que disminuye el EBIT.

21

EVALUACIÓN DE PROYECTOS UPC Online

Para el cálculo del Flujo de Caja de Libre Disponibilidad, le descontamos al flujo deefectivo operativo (FEO), el monto del flujo de inversiones en el periodo cero y lesumamos los valores de recuperación al final del horizonte de evaluación.

22

EVALUACIÓN DE PROYECTOS UPC Online

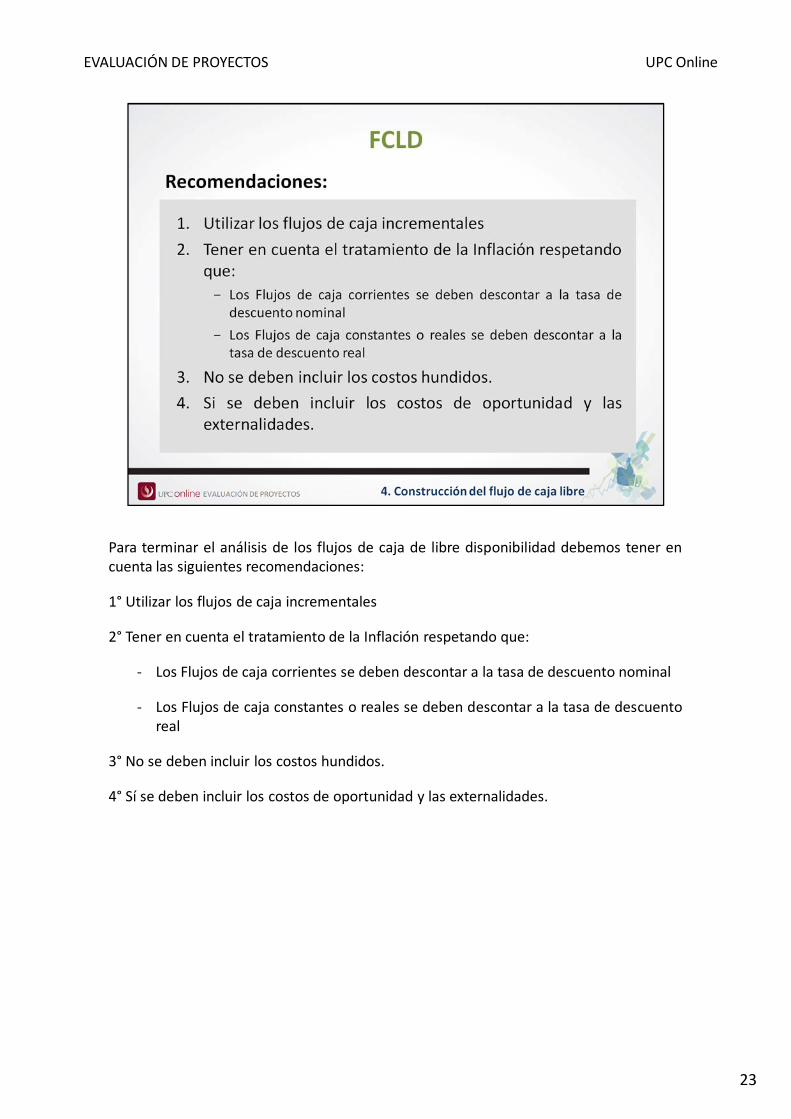

Para terminar el análisis de los flujos de caja de libre disponibilidad debemos tener encuenta las siguientes recomendaciones:

1° Utilizar los flujos de caja incrementales

2° Tener en cuenta el tratamiento de la Inflación respetando que:

‐ Los Flujos de caja corrientes se deben descontar a la tasa de descuento nominal

‐ Los Flujos de caja constantes o reales se deben descontar a la tasa de descuentoreal

3° No se deben incluir los costos hundidos.

4° Sí se deben incluir los costos de oportunidad y las externalidades.

23

EVALUACIÓN DE PROYECTOS UPC Online

Además, debemos mencionar que en el flujo de caja de libre disponibilidad, se comparala inversión total contra los saldos netos de caja del proyecto sin considerar las fuentesde financiamiento, lo cual permite medir la rentabilidad de toda la inversión.

Finalmente concluimos que la evaluación económica analiza si el proyecto implica unnegocio por si mismo, es decir si genera rentabilidad por sus propias operaciones.

Un punto importante es que el FCLD se descuenta al Costo promedio ponderado decapital (CPPC o WACC).

24

EVALUACIÓN DE PROYECTOS UPC Online

25

EVALUACIÓN DE PROYECTOS UPC Online

El flujo del financiamiento se presenta en términos netos pues se descuenta el efectodel escudo fiscal por el pago de intereses de la deuda y se compone de:

1. El monto total a financiar

2. La amortización de la deuda

3. Los gastos financieros o intereses de la deuda

4. El escudo fiscal originado en los intereses de la deuda

26

EVALUACIÓN DE PROYECTOS UPC Online

27

EVALUACIÓN DE PROYECTOS UPC Online

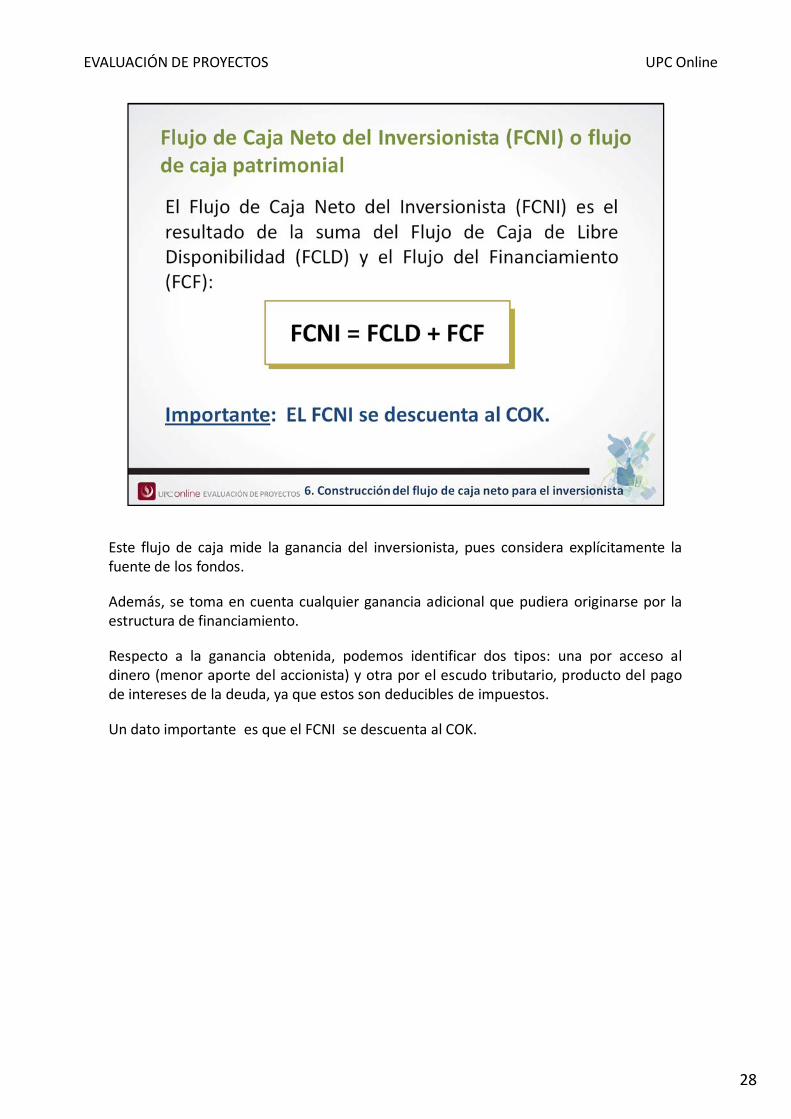

Este flujo de caja mide la ganancia del inversionista, pues considera explícitamente lafuente de los fondos.

Además, se toma en cuenta cualquier ganancia adicional que pudiera originarse por laestructura de financiamiento.

Respecto a la ganancia obtenida, podemos identificar dos tipos: una por acceso aldinero (menor aporte del accionista) y otra por el escudo tributario, producto del pagode intereses de la deuda, ya que estos son deducibles de impuestos.

Un dato importante es que el FCNI se descuenta al COK.

28

EVALUACIÓN DE PROYECTOS UPC Online

29

EVALUACIÓN DE PROYECTOS UPC Online

Cuando decidimos la estructura de financiamiento, debemos analizar todas lasalternativas posibles , en términos del costo efectivo del crédito (o Rd, como se conoceen la fórmula del WACC). Nos referimos a las fuentes de financiamiento externas.

Evidentemente, dicho costo variará según las opciones elegidas. Por las condiciones decada una, la empresa podrá tomar un crédito bancario, emitir bonos o realizar uncontrato de leasing: cada una tendrá un efecto específico sobre la rentabilidad yviabilidad del proyecto.

Para calcular el monto de los intereses, la amortización y el escudo fiscal de cada opciónde financiamiento, debemos preparar los cuadros de servicio de deuda respectivos;además, para calcular el costo efectivo del crédito, hay que considerar todos los gastosadicionales que se apliquen en la operación (como comisiones por desembolso, seguros,etc.).

30

EVALUACIÓN DE PROYECTOS UPC Online

El escudo fiscal debe ser tomado como un ahorro en el pago de impuestos pues reducela utilidad imponible de impuesto a la renta, esto genera entonces, un efecto positivo entérminos del flujo de caja, por eso disminuye el monto de egresos por el servicio dedeuda por cada periodo. Lo cual incrementa el flujo de caja final, es con esto que sepuede medir el efecto positivo del apalancamiento financiero.

31

EVALUACIÓN DE PROYECTOS UPC Online

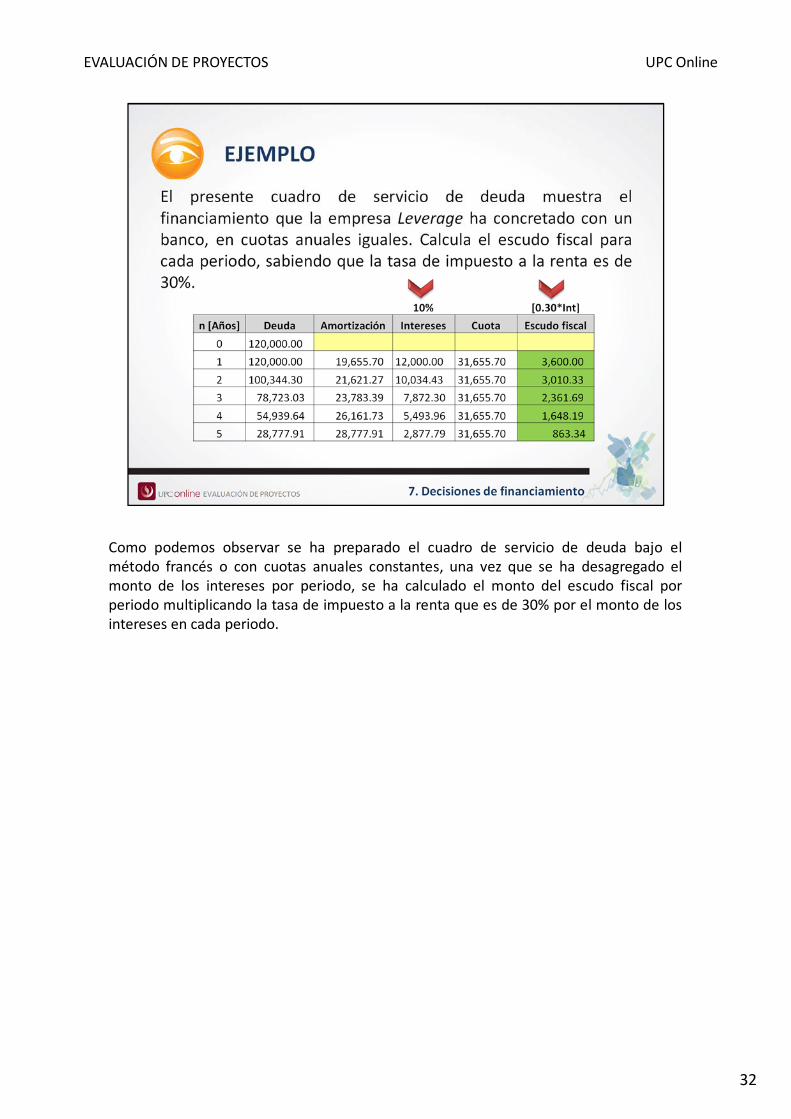

Como podemos observar se ha preparado el cuadro de servicio de deuda bajo elmétodo francés o con cuotas anuales constantes, una vez que se ha desagregado elmonto de los intereses por periodo, se ha calculado el monto del escudo fiscal porperiodo multiplicando la tasa de impuesto a la renta que es de 30% por el monto de losintereses en cada periodo.

32

EVALUACIÓN DE PROYECTOS UPC Online

Ahora, para poder agregar y analizar juntos los conceptos y la estructura de los flujos decaja descritos, desarrollaremos el siguiente caso.

La empresa Anvez piensa abrir un nuevo local en la ciudad de Huancayo. Parahacerlo, calcula que necesitará adquirir maquinarias por un importe de S/. 260,000,las mismas que se depreciarán en línea recta en cinco años; sin embargo, estima que,al finalizar el proyecto, podrán venderlas al 40% de su costo inicial. De otro lado,debe invertir, de forma inmediata, S/. 30,000 en capital de trabajo neto. Se esperaque el local genere ingresos por S/. 170,000 en cada uno de los cinco años. Los costosy gastos operativos, sin incluir la depreciación, representan el 65% de los ingresos. Laempresa piensa financiar el 60% del total de la inversión inicial necesaria, tomandoun préstamo bancario a cuatro años y pagando amortizaciones anuales constantes decapital, con una TEA del 12%. Finalmente, para este tipo de proyectos, Anvez aplicaun COK del 20%; la tasa de impuesto a la renta es de 30%.

Evaluemos económica y financieramente esta posibilidad.

33

EVALUACIÓN DE PROYECTOS UPC Online

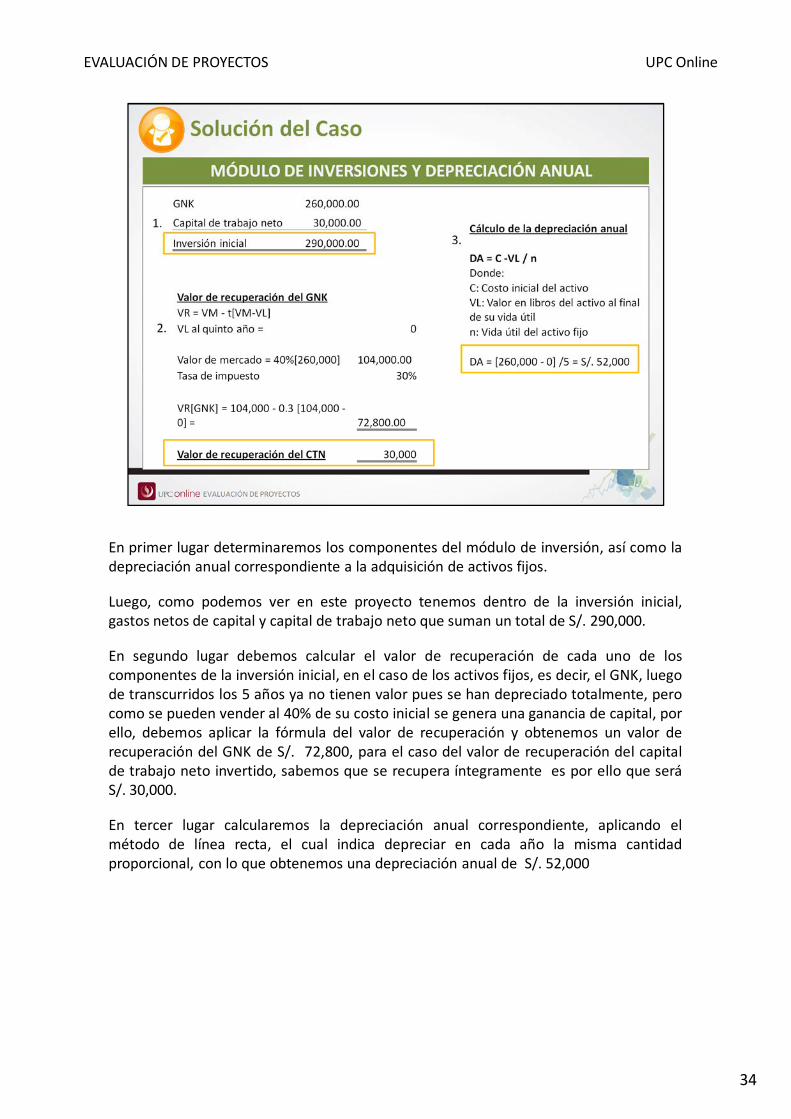

En primer lugar determinaremos los componentes del módulo de inversión, así como ladepreciación anual correspondiente a la adquisición de activos fijos.

Luego, como podemos ver en este proyecto tenemos dentro de la inversión inicial,gastos netos de capital y capital de trabajo neto que suman un total de S/. 290,000.

En segundo lugar debemos calcular el valor de recuperación de cada uno de loscomponentes de la inversión inicial, en el caso de los activos fijos, es decir, el GNK, luegode transcurridos los 5 años ya no tienen valor pues se han depreciado totalmente, perocomo se pueden vender al 40% de su costo inicial se genera una ganancia de capital, porello, debemos aplicar la fórmula del valor de recuperación y obtenemos un valor derecuperación del GNK de S/. 72,800, para el caso del valor de recuperación del capitalde trabajo neto invertido, sabemos que se recupera íntegramente es por ello que seráS/. 30,000.

En tercer lugar calcularemos la depreciación anual correspondiente, aplicando elmétodo de línea recta, el cual indica depreciar en cada año la misma cantidadproporcional, con lo que obtenemos una depreciación anual de S/. 52,000

34

EVALUACIÓN DE PROYECTOS UPC Online

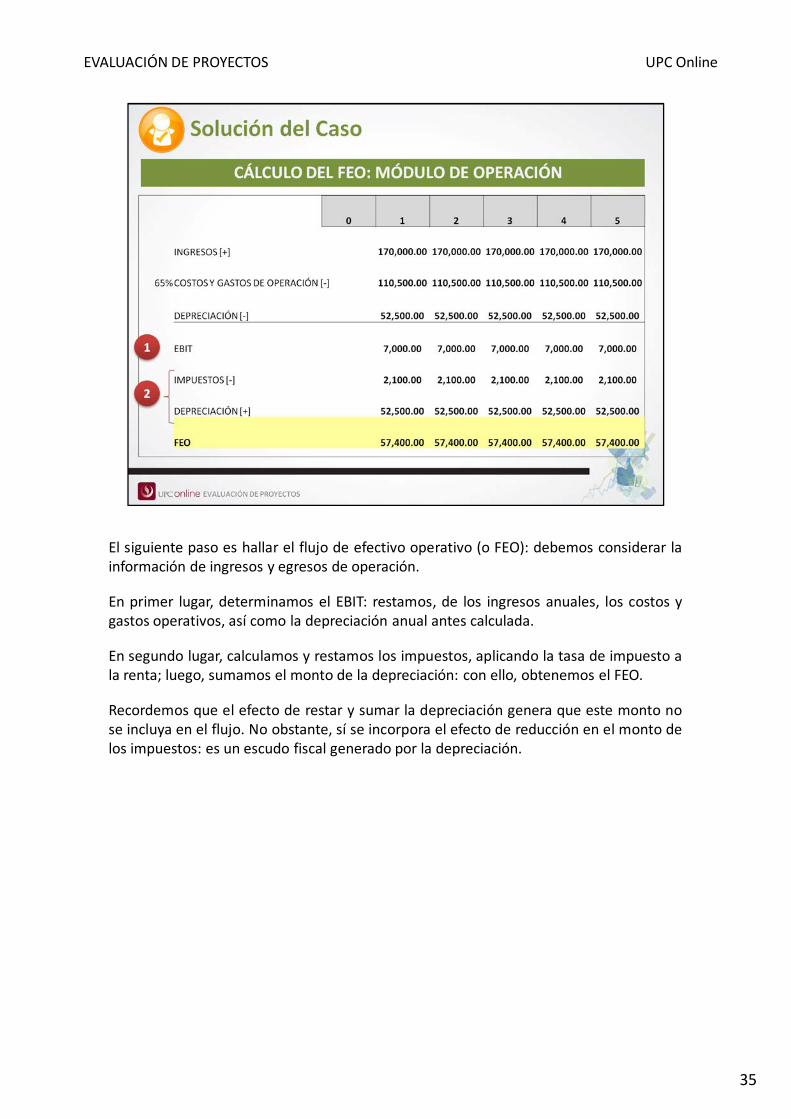

El siguiente paso es hallar el flujo de efectivo operativo (o FEO): debemos considerar lainformación de ingresos y egresos de operación.

En primer lugar, determinamos el EBIT: restamos, de los ingresos anuales, los costos ygastos operativos, así como la depreciación anual antes calculada.

En segundo lugar, calculamos y restamos los impuestos, aplicando la tasa de impuesto ala renta; luego, sumamos el monto de la depreciación: con ello, obtenemos el FEO.

Recordemos que el efecto de restar y sumar la depreciación genera que este monto nose incluya en el flujo. No obstante, sí se incorpora el efecto de reducción en el monto delos impuestos: es un escudo fiscal generado por la depreciación.

35

EVALUACIÓN DE PROYECTOS UPC Online

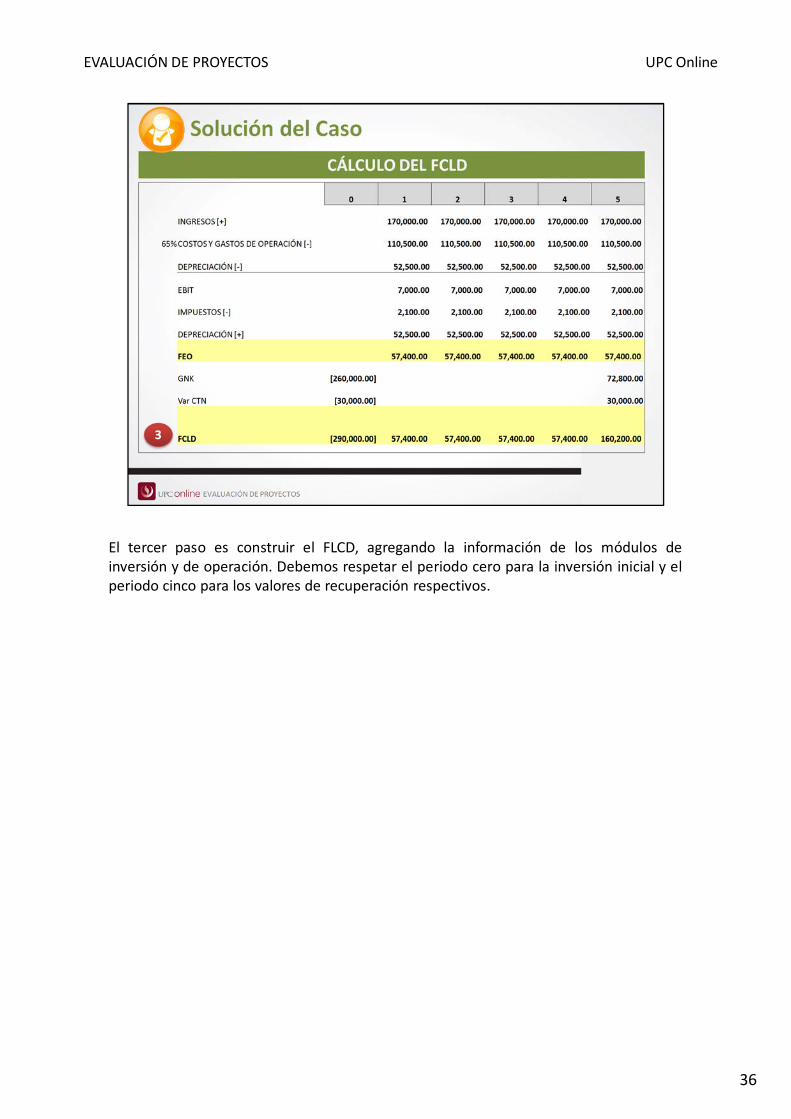

El tercer paso es construir el FLCD, agregando la información de los módulos deinversión y de operación. Debemos respetar el periodo cero para la inversión inicial y elperiodo cinco para los valores de recuperación respectivos.

36

EVALUACIÓN DE PROYECTOS UPC Online

En este paso, calcularemos el Flujo de Caja del Financiamiento (FCF); para hacerlo,prepararemos el cuadro de servicio de deuda. Utilizaremos el método alemán o deamortizaciones constantes.

Luego, construiremos el FCF, tomando en cuenta el monto del financiamiento en elperiodo cero, el momento del desembolso, el pago del servicio de deuda en cuatro añosy el respectivo escudo fiscal.

El monto del financiamiento es el 60% de la inversión inicial: representa S/. 174,000.

37

EVALUACIÓN DE PROYECTOS UPC Online

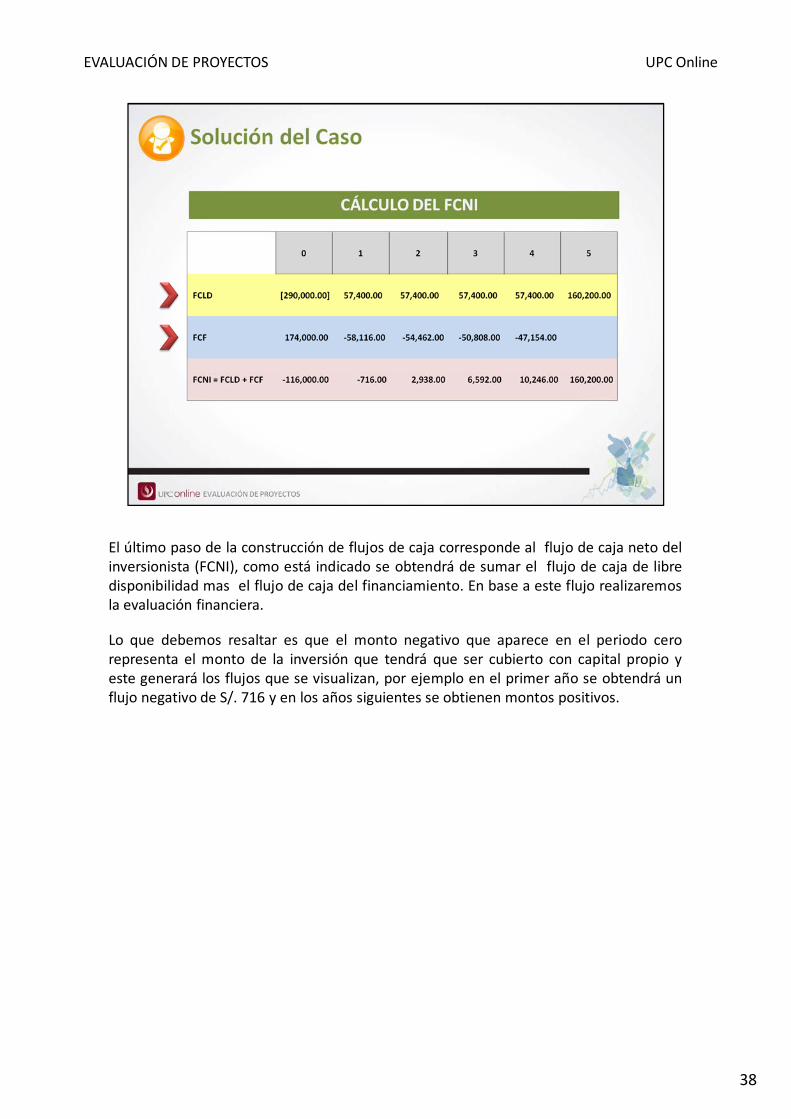

El último paso de la construcción de flujos de caja corresponde al flujo de caja neto delinversionista (FCNI), como está indicado se obtendrá de sumar el flujo de caja de libredisponibilidad mas el flujo de caja del financiamiento. En base a este flujo realizaremosla evaluación financiera.

Lo que debemos resaltar es que el monto negativo que aparece en el periodo cerorepresenta el monto de la inversión que tendrá que ser cubierto con capital propio yeste generará los flujos que se visualizan, por ejemplo en el primer año se obtendrá unflujo negativo de S/. 716 y en los años siguientes se obtienen montos positivos.

38

EVALUACIÓN DE PROYECTOS UPC Online

Para calcular la rentabilidad de la inversión, es necesario que la empresa conozca todossus costos, principalmente de aquellos que conforman su estructura de capital

La estructura de capital indica cuáles fuentes de financiamiento participarán en lainversión y a qué costos, dados no sólo por la tasa de interés de los bancos sino el costode los aportes de socios y accionistas

Así, es necesario que la empresa determine la mejor estructura de capital que le permitano sólo ahorrar costos sino otorgarle una medida sobre la rentabilidad de su proyecto

39

EVALUACIÓN DE PROYECTOS UPC Online

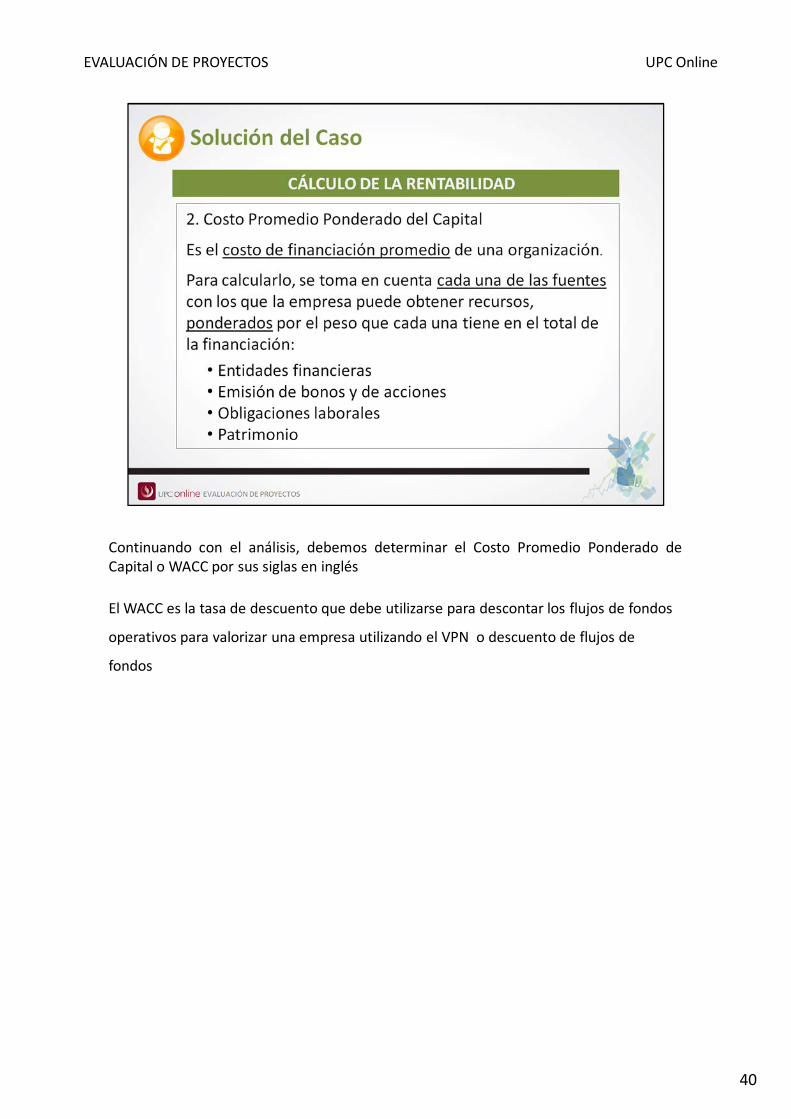

Continuando con el análisis, debemos determinar el Costo Promedio Ponderado deCapital o WACC por sus siglas en inglés

El WACC es la tasa de descuento que debe utilizarse para descontar los flujos de fondos

operativos para valorizar una empresa utilizando el VPN o descuento de flujos de

fondos

40

EVALUACIÓN DE PROYECTOS UPC Online

La fórmula de WACC nos dice:

WACC: Promedio Ponderado del Costo de Capital

Re: costo de oportunidad de los accionistas, obtenida a través del CAPM

We: Peso del aporte de los accionistas

Wd: Peso del aporte de los que aportan financiamiento

Rd: Costo de la deuda financiera

T: Tasa de impuesto a las ganancias

En esta etapa, debemos calcular el WACC para hallar el VPN del FCLD; con el COK,hallaremos el VPN del FCNI.

Ponderando la deuda y el capital con sus costos asociados, obtenemos un WACC de13.04%.

Con lo anterior, conseguimos un VPN del FCLD de S/. – 32,610.74 . Por esta razón, tras laevaluación económica, concluimos que el proyecto NO es rentable como negocio.

El VPN del FCNI es S/. – 41,419.62; esto nos obliga a rechazar el proyecto, puesTAMPOCO es rentable desde el punto de vista financiero.

41

EVALUACIÓN DE PROYECTOS UPC Online

De acuerdo a revisado, resuelve los siguientes ejercicios.

42

EVALUACIÓN DE PROYECTOS UPC Online

43

EVALUACIÓN DE PROYECTOS UPC Online

44

EVALUACIÓN DE PROYECTOS UPC Online

45

EVALUACIÓN DE PROYECTOS UPC Online

46

EVALUACIÓN DE PROYECTOS UPC Online

47

EVALUACIÓN DE PROYECTOS UPC Online

48

EVALUACIÓN DE PROYECTOS UPC Online

49