evasión tributaria en américa latinaconferencias.cepal.org/politica_fiscal2016/miercoles...

TRANSCRIPT

Evasión Tributaria en América Latina: Apuntando al corazón del problema

Juan C. Gómez Sabaini

XXVIII SEMINARIO REGIONAL DE POLÍTICA FISCAL

CEPAL - Naciones Unidas

Santiago de Chile, 16 y 17 de marzo de 2016

2

Contenido de la presentación

1. El problema de la evasión fiscal

2. La evasión doméstica: los “antiguos” desafíos

a) Evasión en el IVA

b) Evasión en el Impuesto sobre la Renta

c) Evasión contributiva (contribuciones de Seg. Social)

3. La evasión internacional: el “nuevo” desafío

a) Metodologías para su cuantificación

b) Evidencias recientes

4. La cooperación multilateral: el proyecto BEPS

5. El enfoque para los países de América Latina

2

3

1. El problema de la evasión fiscal

• Atenta contra el logro de los impactos buscados con las reformas del sistema tributario.

• Modifica la relación entre las tasas legales y las tasas efectivas observadas.

• Implica una pérdida de recursos fiscales y una mayor carga para los contribuyentes que cumplen

• Representa el mayor desafío de coordinación entre la política y la administración tributaria

3

4

Dos desafíos relacionados • Evasión doméstica es un fenómeno ya conocido

pero escasamente cuantificado por los países.

• La expansión y apertura de las fronteras tributarias de los países obligó a considerar la dimensión internacional del fenómeno.

• Recientemente, la evasión internacional ha concentrado la atención de los países desarrollados y en desarrollo, pero escaso es lo que se conoce aun acerca de su magnitud.

Gómez Sabaíni, J.C. y Morán, D. (2016); “Evasión Tributaria en América Latina: Nuevos y antiguos desafíos en la cuantificación del fenómeno para los países de la región”, CEPAL.

4

5

• Fronteras adentro mejorar la transparencia de la información y sistematización de procedimientos para medir los niveles de evasión es un objetivos a priorizar.

• Fronteras afuera fortalecer la cooperación entre países basada en el intercambio automático de información y la uniformidad de metodologías de medición.

• En los países de la región existe la ineludible necesidad de instalar una cultura de la “evaluación sistemática” de las políticas públicas

La cuantificación de la evasión puede contribuir claramente en ese sentido.

5

2. Evasión doméstica:

El “antiguo” desafío

• Aunque se reconocen niveles muy elevados en todos los países, la medición de la evasión aún dista mucho de constituirse en una tarea regular y sistemática por parte de las AATT.

• Con variantes metodológicas, las estimaciones para el IVA son las más difundidas aunque existen algunos intentos recientes en torno al Impuesto sobre la Renta (individuos y sociedades) y para algunos tributos específicos.

7

2.a) Evasión en el IVA

• Mejoras en la administración del tributo contribuyeron a un marcado descenso del incumplimiento durante la década pasada.

• Luego de la crisis financiera de 2008 se detuvo esa tendencia y los resultados fueron menos alentadores (con excepciones como Uruguay).

• También son menos los estudios disponibles ya que algunos países abandonaron esta tarea o no siguieron actualizando los datos.

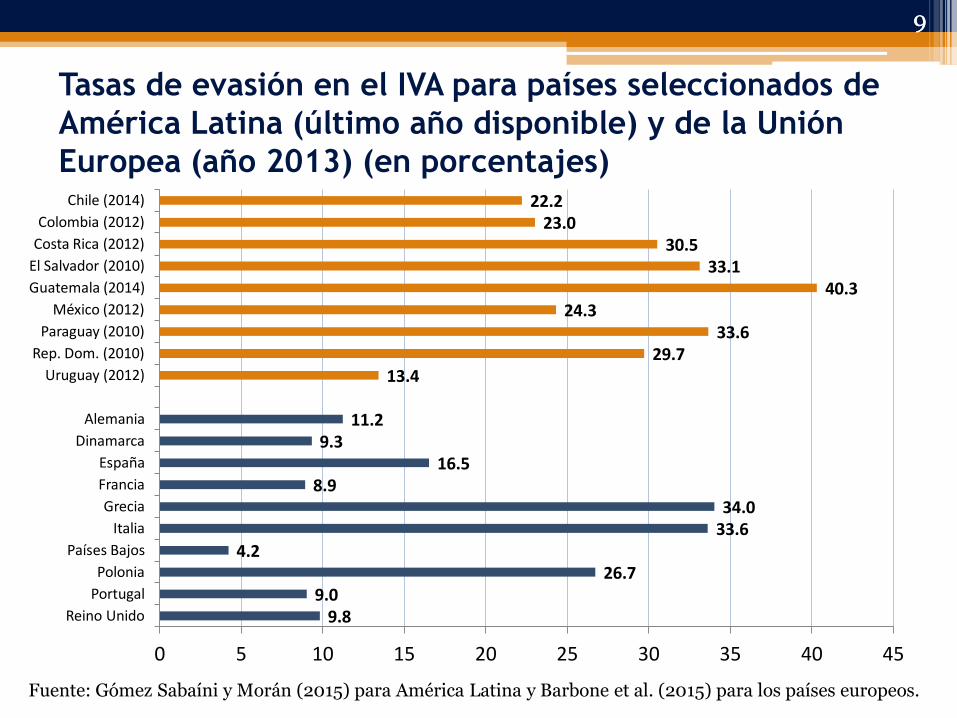

• Los niveles de evasión en el tributo son mayores a los registrados en países desarrollados (pero no todos: Italia y Grecia > 30%).

7

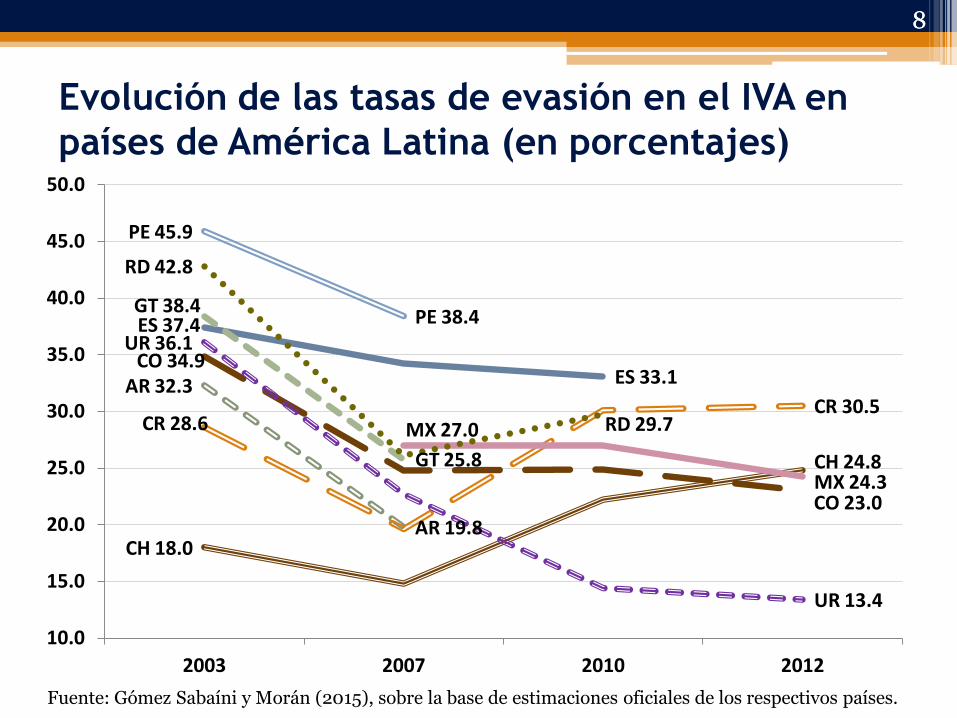

8

Evolución de las tasas de evasión en el IVA en

países de América Latina (en porcentajes)

8

AR 32.3

AR 19.8 CH 18.0

CH 24.8

CO 34.9

CO 23.0

CR 28.6 CR 30.5

ES 37.4

ES 33.1

GT 38.4

GT 25.8

MX 27.0

MX 24.3

PE 45.9

PE 38.4

RD 42.8

RD 29.7

UR 36.1

UR 13.4

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

2003 2007 2010 2012

Fuente: Gómez Sabaíni y Morán (2015), sobre la base de estimaciones oficiales de los respectivos países.

9

Tasas de evasión en el IVA para países seleccionados de

América Latina (último año disponible) y de la Unión

Europea (año 2013) (en porcentajes)

9

9.8 9.0

26.7 4.2

33.6 34.0

8.9 16.5

9.3 11.2

13.4 29.7

33.6 24.3

40.3 33.1

30.5 23.0

22.2

0 5 10 15 20 25 30 35 40 45

Reino Unido

Portugal

Polonia

Países Bajos

Italia

Grecia

Francia

España

Dinamarca

Alemania

Uruguay (2012)

Rep. Dom. (2010)

Paraguay (2010)

México (2012)

Guatemala (2014)

El Salvador (2010)

Costa Rica (2012)

Colombia (2012)

Chile (2014)

Fuente: Gómez Sabaíni y Morán (2015) para América Latina y Barbone et al. (2015) para los países europeos.

10

2.b) Evasión en Imp. sobre la Renta

• Mayor dificultad para cuantificarla hay menos evidencias disponibles (internacional y regional)

• Resultados muestran, en general, una mayor tasa de evasión en el ISR pagado por las sociedades que el aplicado sobre individuos.

• En gran parte esto se vincula a que, en la mayoría de los casos, el ISR alcanza principalmente a los asalariados registrados, los cuales son retenidos en la fuente y tienen escasas posibilidades de evadir el tributo.

10

11

Tasas estimadas de evasión en el ISR en AL (porcentajes)

11

Fuente: Jiménez, Gómez Sabaíni y Podestá (2010) y Gómez Sabaini y Morán (2016).

49

.7

48.4

31.0

34.4

67.5

65.3

51

.0

62.8

46.2

31.4

51.3

68.9

49

.7

46.0

27.0

53

.8

58.1

36.3

69.9

38.0

36.0

32.6

51

.8

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

2005

(C

EPA

L) *

2003

(C

EPA

L)

2009

(SI

I)

201

2 (D

IAN

)

2012

(H

acie

nd

a)

2005

(C

EPA

L)

2005

(C

EPA

L)

2006

(C

EPA

L)

2004

(C

EPA

L)

2012

(SA

T)

2006

(C

EPA

L)

2009

(D

GII

)

ARG CHI COL CRI ECU SAL GUA MEX PER R.DOM

Sociedades Individuos

MEXICO: ISR P. Físicas

Asalariados 15,5%

Empresarial 83,4%

Arrendamiento 85,7%

COSTA RICA ISR P.

Físicas Asalariados 11,9%

Act. Lucrativas 90,9%

12

2.c) Evasión contributiva (Seg. Social)

• Si bien aportan gran parte de los recursos tributarios en algunos países, el incumplimiento ha sido poco explorado por los especialistas.

• Vínculo estrecho con la informalidad laboral ya que el incumplimiento se traduce en una menor cobertura en pensiones y seguros de salud.

• Dos variantes metodológicas: Encuestas de hogares vs. Cuentas Nacionales.

Gómez Sabaíni, Cetrángolo y Morán (2014); “La evasión contributiva en la protección social de salud y pensiones. Un análisis para Argentina, Colombia y Perú”, CEPAL.

12

13

Algunas evidencias recientes a partir

de encuestas de hogares

13

• Chile:

Arenas et al. (2012) Evasión en pensiones de 19,0% de los asalariados en 2011 y Subdeclaración (año 2009) de 5% de los asalariados con aportes.

• Uruguay:

Bene (2014) Evasión por no declaración de 18,7% de la PEA ocupada en 2013.

Camerosano y Colombo (2013) Evasión monetaria de 18,9% de la recaudación teórica (6,5% por subdeclaración y 12,4% por no declaración) en 2011.

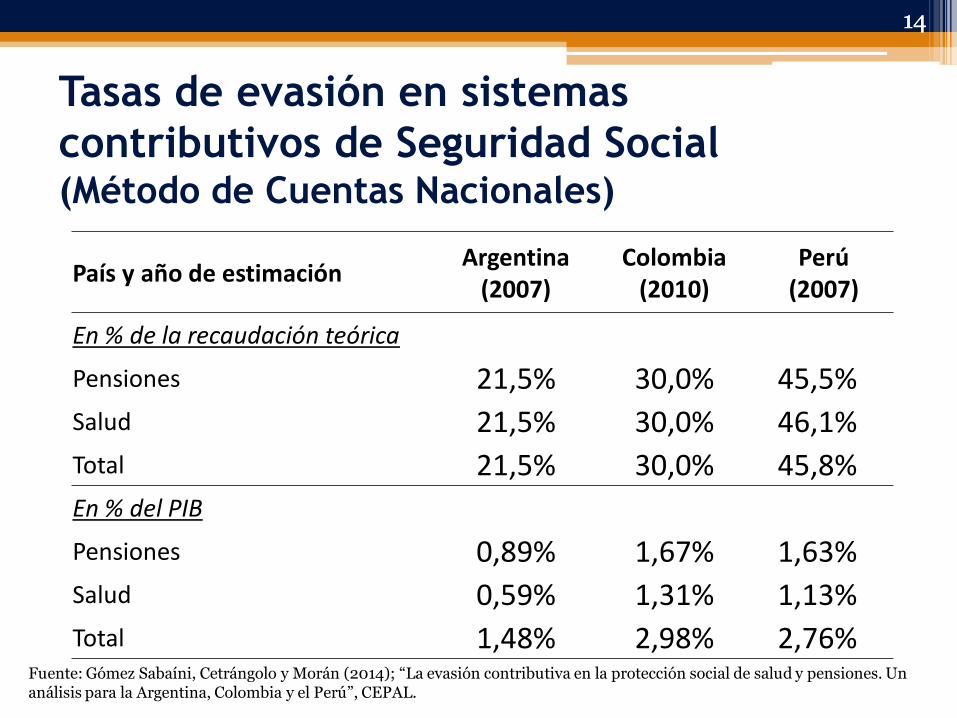

14

Tasas de evasión en sistemas

contributivos de Seguridad Social (Método de Cuentas Nacionales)

14

Fuente: Gómez Sabaíni, Cetrángolo y Morán (2014); “La evasión contributiva en la protección social de salud y pensiones. Un análisis para la Argentina, Colombia y el Perú”, CEPAL.

País y año de estimación Argentina

(2007) Colombia

(2010) Perú

(2007) En % de la recaudación teórica

Pensiones 21,5% 30,0% 45,5%

Salud 21,5% 30,0% 46,1%

Total 21,5% 30,0% 45,8%

En % del PIB

Pensiones 0,89% 1,67% 1,63%

Salud 0,59% 1,31% 1,13%

Total 1,48% 2,98% 2,76%

15

3. Evasión internacional:

El nuevo desafío • Creciente preocupación por la erosión y traslado

de bases imponibles (BEPS) por estrategias de planificación fiscal (multinacionales).

• En respuesta, los países han ido incorporando una serie de normas técnicas para detectar estas maniobras (capitalización débil, precios de transferencia, normas anti-paraísos fiscales)

• Siguiendo las premisas de la OCDE, los países de América Latina se han sumado a esta tendencia actualizando algunos las normas tributarias.

16

3.a) Cuál es la magnitud del

fenómeno? Cómo medirlo?

• Proliferación e intensificación de maniobras BEPS en años recientes, pero poco se conoce acerca de la gravedad y magnitud del fenómeno.

• A pesar de restricciones de información, se han desarrollado metodologías que intentan brindar una idea aproximada del monto de ingresos trasladados artificialmente a otras jurisdicciones y de los recursos tributarios resignados.

16

17

Enfoques metodológicos para detectar y

cuantificar las maniobras evasivas

17

Origen de las estimaciones

Administración Tributaria Estudios externos

Alc

ance

Micro

Enfoque de Auditoría Enfoque de Rentabilidad

Aplicación puntual de métodos

de precios de transferencia

(fiscalización) a transacciones

de empresas multinacionales.

Análisis econométricos que buscan

identificar (con datos a nivel de las

firmas) indicios del traslado de

ingresos entre países con distinto

nivel de impuestos.

Macro

Enfoque Sectorial Enfoque de Manipulación de Precios

Determinación de brechas

entre datos observados y

valores teóricos con

indicadores de referencia por

cada sector económico.

A partir de la comparación de precios,

se detectan aquellos que escapan a un

rango “normal” en operaciones de

comercio internacional.

18

3.b) Evidencias disponibles • Varios estudios econométricos han encontrado

indicios de transferencia de ingresos por parte de multinacionales entre diferentes jurisdicciones.

• Estos trabajos buscan medir la respuesta de las utilidades corporativas ante diferencias internacionales en tasas impositivas (elasticidades). Dharmapala (2014); Riedel (2015); OECD (2015).

• El enfoque de manipulación de precios también ha brindado algunos resultados de alto impacto.

• Siguiendo una metodología desarrollada por Simon Pak, aquí se destacan por su alcance los trabajos de Christian Aid y Global Financial Integrity.

18

• Christian Aid (2009):

▫ AL perdió 30.000 millones USD acumulado 2005-2007 por operaciones con EEUU y EU-27

▫ Brasil y México representan el 83% del total.

• Global Financial Integrity (Hollinsghead, 2010):

▫ Promedios anuales del período 2002-2006

▫ Los países centroamericanos pierden entre el 6% (ES) y el 28% (NIC) de su ingresos tributarios propios.

Pérdidas de ingresos tributarios por

manipulación de precios de transferencia

20

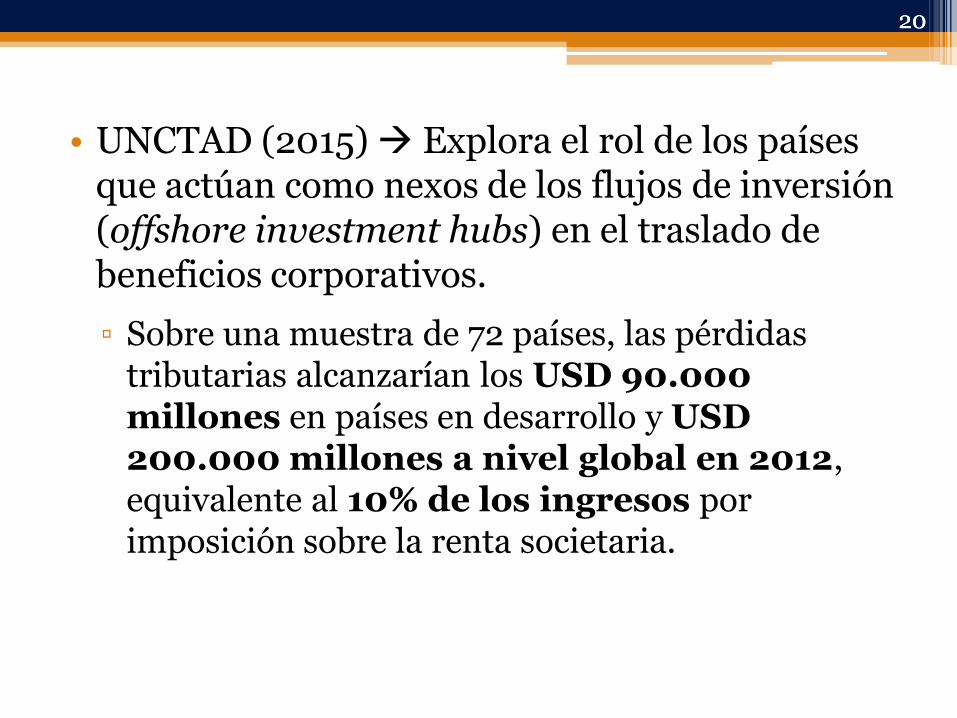

• UNCTAD (2015) Explora el rol de los países que actúan como nexos de los flujos de inversión (offshore investment hubs) en el traslado de beneficios corporativos.

▫ Sobre una muestra de 72 países, las pérdidas tributarias alcanzarían los USD 90.000 millones en países en desarrollo y USD 200.000 millones a nivel global en 2012, equivalente al 10% de los ingresos por imposición sobre la renta societaria.

20

21

• OCDE (2015) Análisis basado en varios indicadores de traslación de beneficios entre países (por diferencias impositivas):

▫ Pérdidas de recursos netos entre 4% y 10% de ingresos anuales en concepto del ISR societario.

▫ Globalmente esto equivale a un monto acumulado de 0,9 a 2,1 billones de dólares durante los últimos diez años (2005-2014).

▫ En 2014:

Entre 100.000 y 240.000 millones.

2/3 se atribuye al traslado de beneficios

El resto al aprovechamiento de ventajas particulares para las empresas multinacionales a través de regímenes preferenciales.

21

22

4. La coordinación de esfuerzos entre

los países: el proyecto BEPS (OCDE)

• A mediados de los 90 se inician tres etapas en la consideración internacional de estos fenómeno:

1. Identificación de la competencia fiscal nociva (OCDE, 1998).

2. Intercambio automático de información (OCDE, 2005)

3. Erosión de bases imponibles y traslado de beneficios (BEPS)

▫ Febrero 2013: Informe BEPS (países desarrollados)

▫ Julio 2014: Plan de Acción BEPS (incluyendo a las economías en desarrollo)

22

23

• Octubre 2015: Informes BEPS (15 acciones)

▫ Acción 11: Evidencias disponibles y propuesta de indicadores de detección y seguimiento de BEPS

Concentración de niveles elevados de Inversión Extranjera Directa (IED) en relación al PIB.

Diferencial de tasas de rentabilidad comparado con las tasas impositivas efectivas.

Diferencial de tasas de rentabilidad entre operaciones de multinacionales en distintas jurisdicciones.

Tasas impositivas efectivas de filiales de multinacionales respecto de entidades domésticas comparables.

Concentración de ingresos por regalías en relación al gasto en Investigación y Desarrollo (I+D).

Relacion entre gastos financieros e ingresos de filiales de multinacionales en jurisdicciones de imposición elevada.

23

24

Otros avances en el intercambio

automático de información

• EEUU: FATCA para el sector financiero (2010).

• Reino Unido (2012) y Canadá (2014)

• “FATCA” global -acuerdo bilateral- denominado CRS (Common Reporting Standard), dirigido a entidades y a individuos residentes.

• Más de 90 países se comprometieron a adoptar el CRS (vigencia a partir del 1/1/2016).

• MCAA (Acuerdo Multilateral de Autoridad Competente) firmado ya por 74 países para el intercambio automático de información financiera a partir de finales de 2017 o en 2018.

• Informe “El impacto de BEPS en países de bajos

ingresos” (OCDE, 2014) destaca obstáculos:

Carencia de medidas legislativas y de la información necesarias. (asimetrías de información entre paises)

Presiones para atraer inversiones mediante incentivos tributarios, con beneficios difíciles de comprobar.

Peso relativo de los ingresos fiscales aportados por las multinacionales (Rec.Naturales) en varios países.

Desincentiva el cumplimiento tributario de otras firmas y contribuyentes donde ya la evasión doméstica es elevada.

Impacto diferenciado de los Conv. de Doble Imposic.

5. Enfoque para los países de AL • Profundizar los espacios de diálogo entre países y

organismos internacionales que faciliten la coordinación de iniciativas (Naciones Unidas y OECD), adecuando los requerimientos a las realidades específicas de los países de AL..

• Fortalecimiento de Redes Regionales para los responsables de política tributaria y apoyo en la capacitación a las administraciones tributarias (OCDE y organismos regionales).

• Participación activa de la CEPAL ,como órgano de las UN, en la red de América Latina aportando conocimiento e información disponible en IED y en empresas multinacionales en la región.