ey regular presentationfile/... · “a aferição e a calibração de máquinas e equipamentos, o...

TRANSCRIPT

WorkshopAutomotivo

Page 2

Click to edit Master title style

► Click to edit Master text styles► Second level

► Third level► Fourth level

► Fifth level

Workshop Automotivo - RECOF

AgendaAgenda

HORÁRIO TEMA

13h30 - 14h00 Credenciamento e welcome

14h00 - 14h15 Abertura + agenda

14h15 - 14h30 Big Data

14h30 - 15h20 Inovar Auto

15h20 - 16h15 RECOF

16h15 - 16h30 Coffe break

16h30 - 17h45 Bloco K

17h45 - 18h00 Encerramento

Inovar Auto

Pesquisa, Desenvolvimento,Inovação ou Engenharia?

Page 4

Atividades dos nossos clientes

P&DInovação

Produto(Novo/

Melhoria)

Processos(Novo /

Melhoria)Calibração

Desenv.Ferramental

Insumos(Matéria-Prima)

Engenharia Inspeção /Teste

Treinamento

Page 5

Ø Pesquisa básica dirigida;Ø Pesquisa aplicada;Ø Desenvolvimento experimental;Ø Tecnologia industrial básica;Ø Serviços de apoio técnico.Ø Treinamento do pessoal dedicado

à pesquisa

Diferenças P&D x Inovação

PD&I

INOVAR AUTO

Ø Desenvolvimento de Engenharia:§ Tropicalização;§ Transferência de Tecnologia:§ Parametrização:

Ø Inovação e Implementação§ Inovação de Valor§ Preparação para produção

Ø Capacitação de Fornecedores§ Cursos§ Projetos em Conjunto§ Custos com Consultoria

Ø Desenvolvimento de Ferramental§ Projeto (make or buy)

Page 6

Inovar Auto

Ø P&D;

Ø Inovação;

Ø Insumos Estratégicos;

Ø Desenvolvimento de Ferramental;

Ø Desenvolvimento de Engenharia;

Ø Tecnologia industrial básica;

Ø Capacitação de fornecedores.

Lei 11.196/05 (Lei do Bem)

- Pesquisa Básica Dirigida;- Pesquisa Aplicada;- Desenvolvimento Experimental;- Tecnologia Industrial Básica;- Serviço de Apoio Técnico

Inovar Auto X Lei do BemEscopo

Page 7

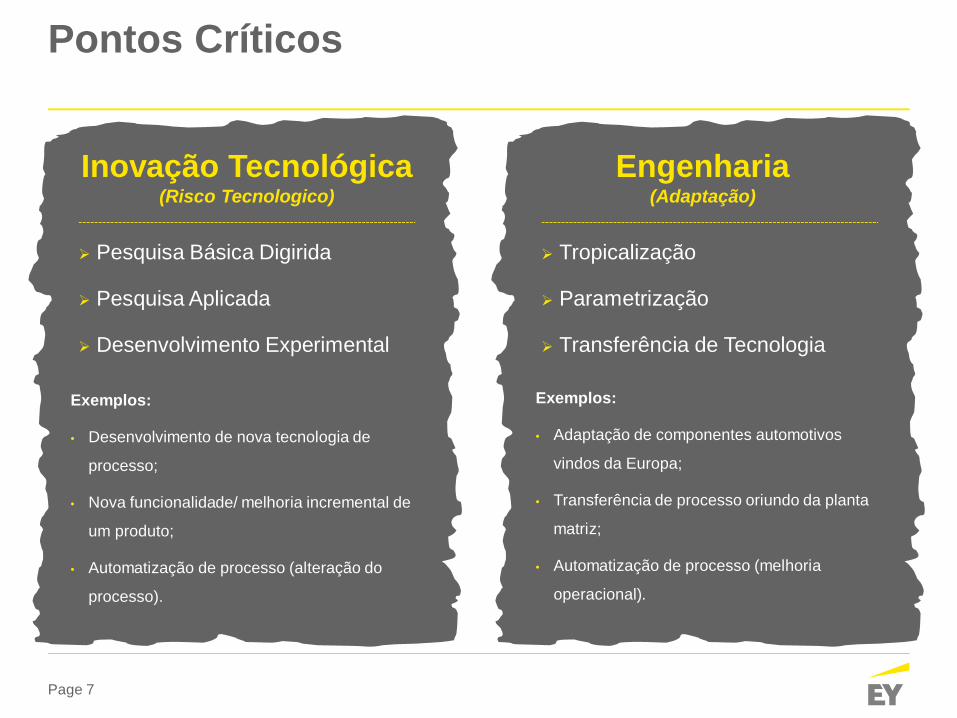

Pontos Críticos

Inovação Tecnológica(Risco Tecnologico)

Engenharia(Adaptação)

Ø Pesquisa Básica Digirida

Ø Pesquisa Aplicada

Ø Desenvolvimento Experimental

Ø Tropicalização

Ø Parametrização

Ø Transferência de Tecnologia

Exemplos:

• Adaptação de componentes automotivos

vindos da Europa;

• Transferência de processo oriundo da planta

matriz;

• Automatização de processo (melhoria

operacional).

Exemplos:

• Desenvolvimento de nova tecnologia de

processo;

• Nova funcionalidade/ melhoria incremental de

um produto;

• Automatização de processo (alteração do

processo).

Page 8

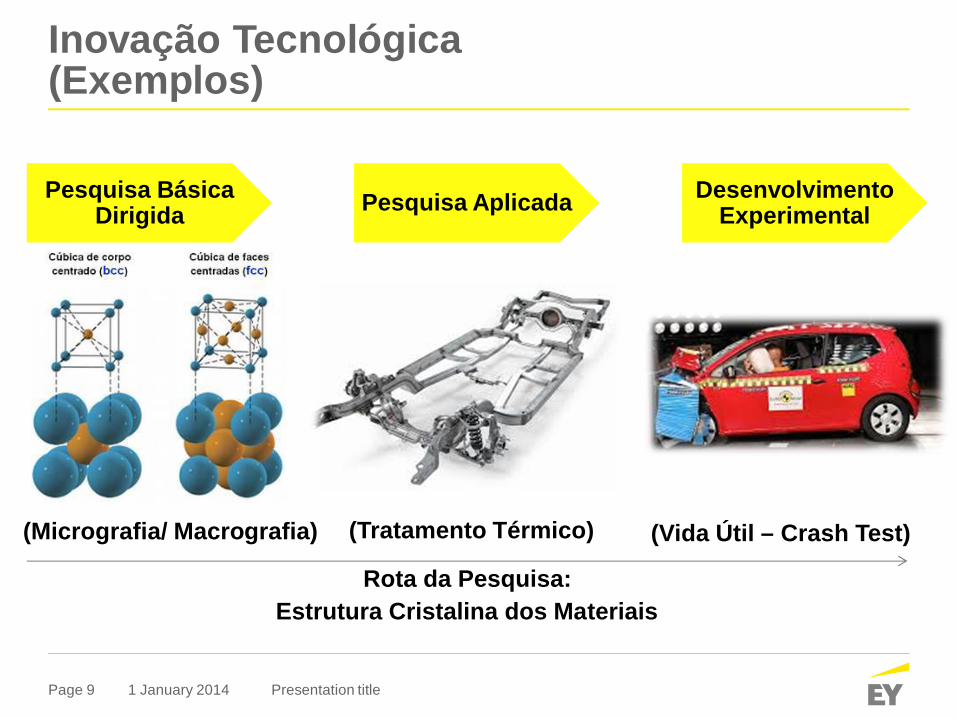

Inovação Tecnológica(Exemplos)

1 January 2014 Presentation title

Pesquisa BásicaDirigida Pesquisa Aplicada Desenvolvimento

Experimental

Objetivo de adquirir

conhecimentos quanto à

compreensão de novos

fenômenos

Objetivo de adquirir

novos conhecimentos,

com vistas ao

desenvolvimento ou

aprimoramento

de produtos, processos

e sistemas

Objetivo de provar a

viabilidade técnica de

novo conceito baseado

em conhecimentos pré-

existentes.

Page 9

Inovação Tecnológica(Exemplos)

1 January 2014 Presentation title

Pesquisa BásicaDirigida Pesquisa Aplicada Desenvolvimento

Experimental

(Micrografia/ Macrografia) (Tratamento Térmico) (Vida Útil – Crash Test)

Rota da Pesquisa:Estrutura Cristalina dos Materiais

Page 10

Tropicalização / Parametrização/ Modernização

Evitar o uso destas palavras. O correto é desenvolvimento de

um novo componente para um novo ou melhoria de produto ou

processo a fim de estar alinhado às tecnologias globais das

empresas do grupo. Importante focar no novo componente que

foi desenvolvido e como foi a metodologia aplicada. O foco é o

novo elemento desenvolvido, a metodologia desenvolvida,

riscos tecnológicos e barreiras/desafio superados.

Tropicalização parece ser apenas uma cópia do desenho.

Parametrização entende-se apenas como uma adequação. E

modernização apenas uma aplicação de uma nova tecnologia.

É necessário demonstrar a diferenciação (antes/depois)

Page 11

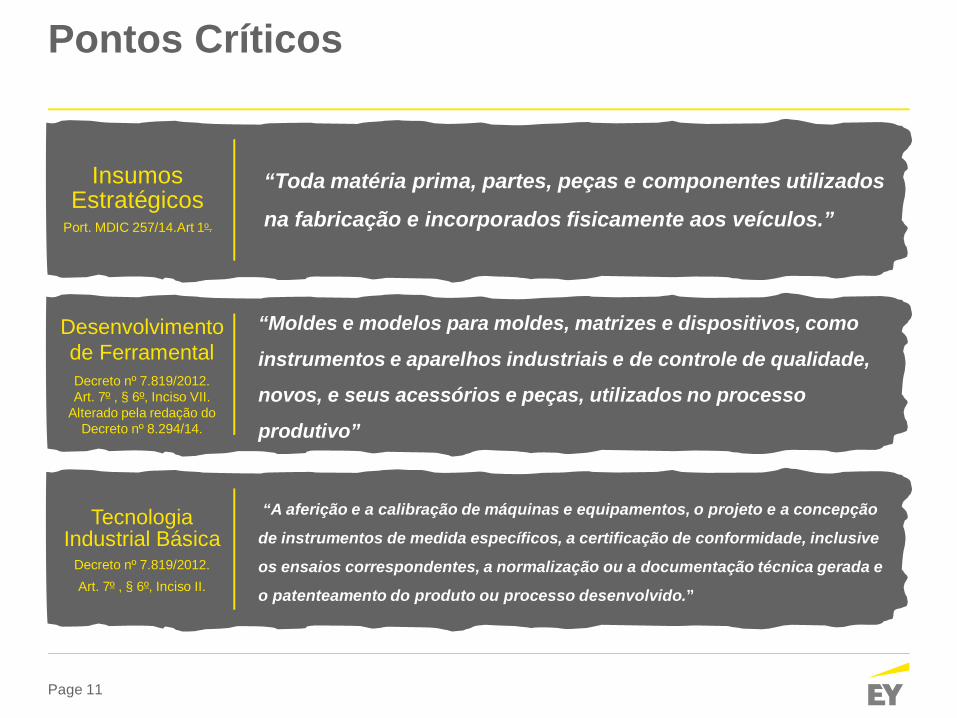

“Toda matéria prima, partes, peças e componentes utilizados

na fabricação e incorporados fisicamente aos veículos.”

InsumosEstratégicos

Port. MDIC 257/14.Art 1º.

Pontos Críticos

“A aferição e a calibração de máquinas e equipamentos, o projeto e a concepção

de instrumentos de medida específicos, a certificação de conformidade, inclusive

os ensaios correspondentes, a normalização ou a documentação técnica gerada e

o patenteamento do produto ou processo desenvolvido.”

TecnologiaIndustrial Básica

Decreto nº 7.819/2012.Art. 7º , § 6º, Inciso II.

“Moldes e modelos para moldes, matrizes e dispositivos, como

instrumentos e aparelhos industriais e de controle de qualidade,

novos, e seus acessórios e peças, utilizados no processo

produtivo”

Desenvolvimentode FerramentalDecreto nº 7.819/2012.Art. 7º , § 6º, Inciso VII.

Alterado pela redação doDecreto nº 8.294/14.

Page 12

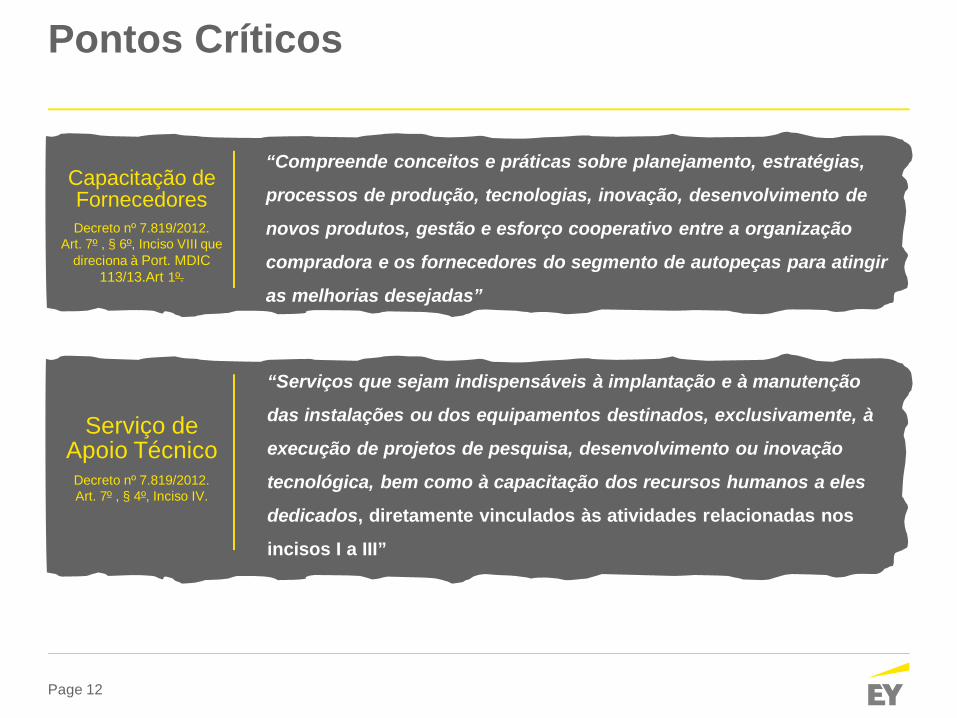

“Serviços que sejam indispensáveis à implantação e à manutenção

das instalações ou dos equipamentos destinados, exclusivamente, à

execução de projetos de pesquisa, desenvolvimento ou inovação

tecnológica, bem como à capacitação dos recursos humanos a eles

dedicados, diretamente vinculados às atividades relacionadas nos

incisos I a III”

Serviço deApoio Técnico

Decreto nº 7.819/2012.Art. 7º , § 4º, Inciso IV.

Pontos Críticos

Capacitação deFornecedoresDecreto nº 7.819/2012.

Art. 7º , § 6º, Inciso VIII quedireciona à Port. MDIC

113/13.Art 1º.

“Compreende conceitos e práticas sobre planejamento, estratégias,

processos de produção, tecnologias, inovação, desenvolvimento de

novos produtos, gestão e esforço cooperativo entre a organização

compradora e os fornecedores do segmento de autopeças para atingir

as melhorias desejadas”

Page 13

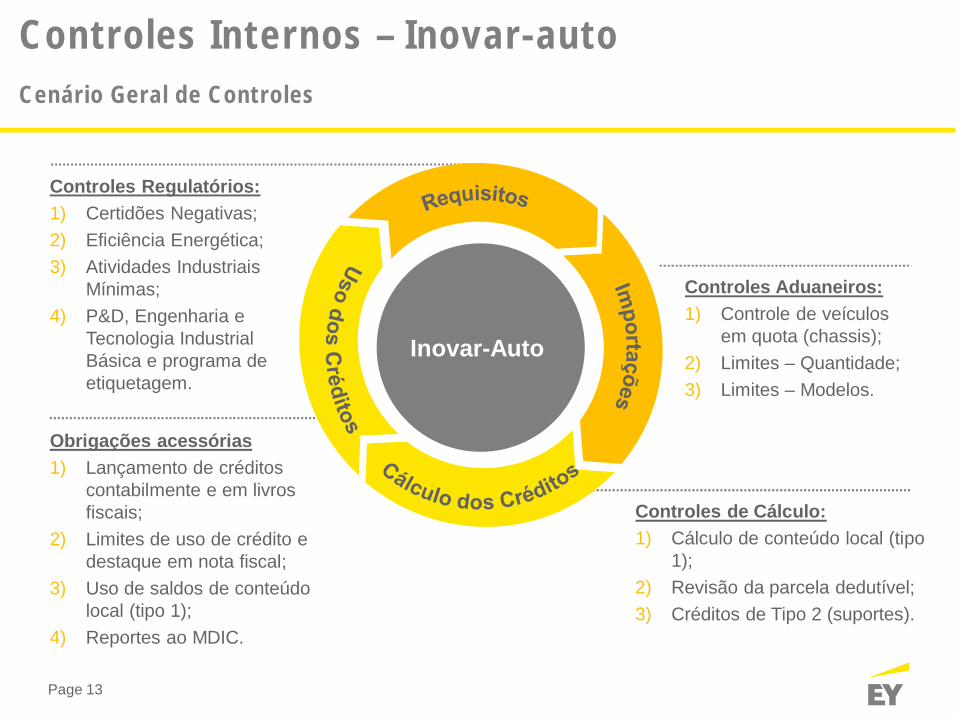

Controles Internos – Inovar-autoCenário Geral de Controles

Controles Regulatórios:1) Certidões Negativas;2) Eficiência Energética;3) Atividades Industriais

Mínimas;4) P&D, Engenharia e

Tecnologia IndustrialBásica e programa deetiquetagem.

Inovar-Auto

Controles Aduaneiros:1) Controle de veículos

em quota (chassis);2) Limites – Quantidade;3) Limites – Modelos.

Controles de Cálculo:1) Cálculo de conteúdo local (tipo

1);2) Revisão da parcela dedutível;3) Créditos de Tipo 2 (suportes).

Obrigações acessórias1) Lançamento de créditos

contabilmente e em livrosfiscais;

2) Limites de uso de crédito edestaque em nota fiscal;

3) Uso de saldos de conteúdolocal (tipo 1);

4) Reportes ao MDIC.

Page 14

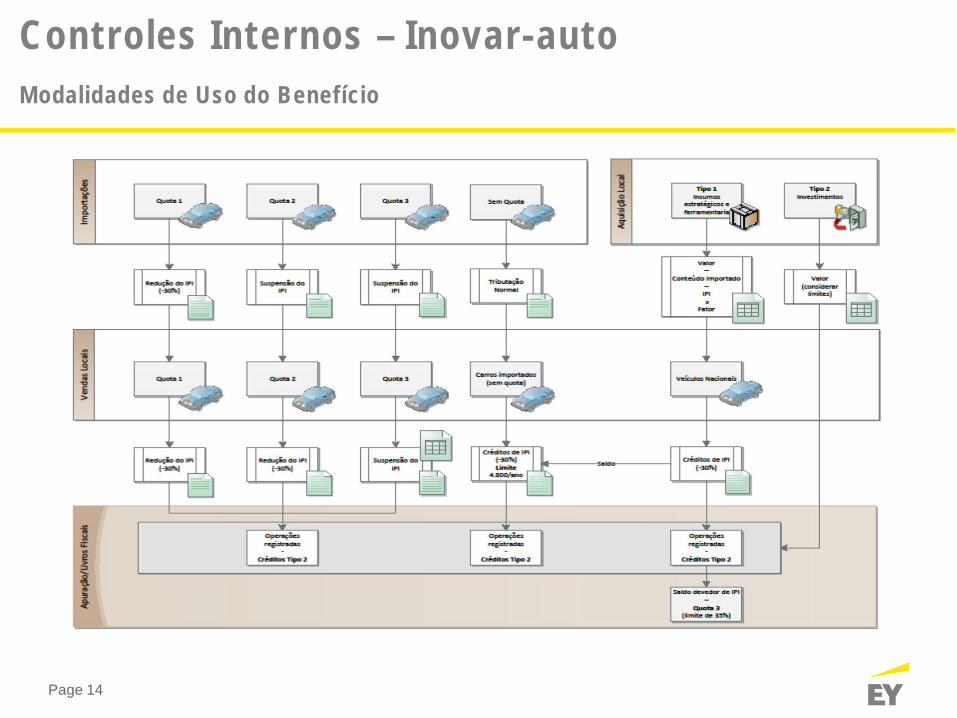

Controles Internos – Inovar-autoModalidades de Uso do Benefício

Page 15

►Negociação com Autoridades Públicas no que tange aos requisitos do programaInovar-Auto (projetos de investimento);

►Controles de preenchimento de relatórios e reportes ao MDIC;

►Controle e cálculo dos créditos de IPI sobre veículos importados em quotas;

►Controle sobre investimentos e demais requisitos de habilitação/manutenção doregime (eficiência energética, por exemplo);

►Controle de aquisições para fins de cálculo do conteúdo local e respectivo créditopresumido do IPI – os fornecedores reportam os dados no portal do inovar e amontadora é responsável pela validação das informações;

►Emissão de notas fiscais – a legislação prevê uma metodologia própria para emissãode notas com créditos de IPI;

►Falhas na contabilização e registro fiscal de créditos em livros;

► Impactos do benefício no cálculo do IRPJ/CSLL e PIS/COFINS.

Falhas comuns nos controles de Inovar

Controles Internos – Inovar-auto

Page 16

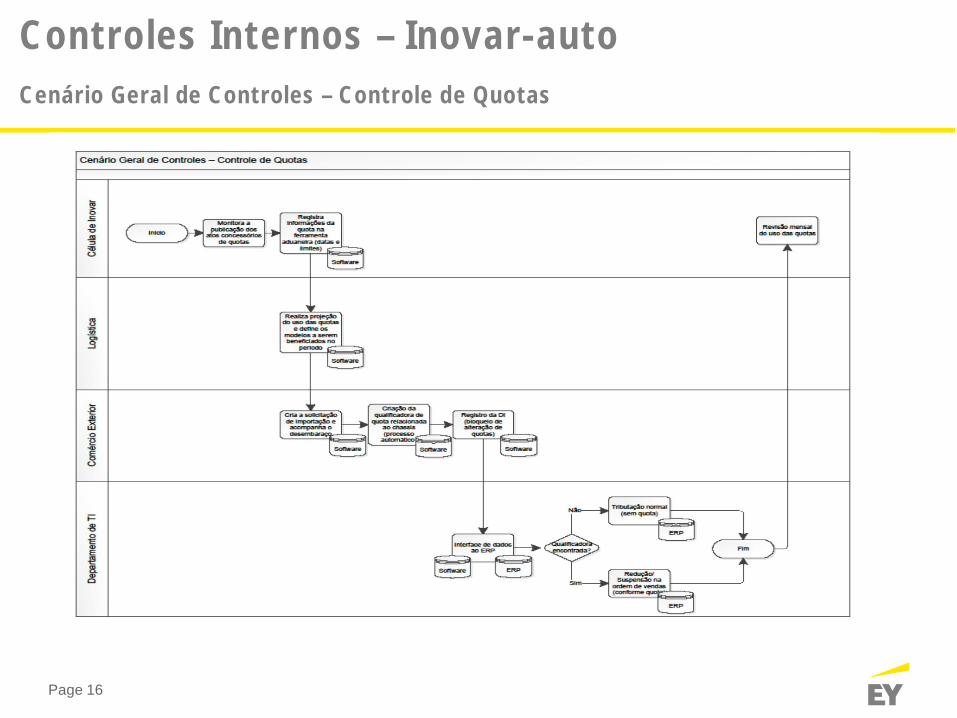

Controles Internos – Inovar-autoCenário Geral de Controles – Controle de Quotas

Page 17

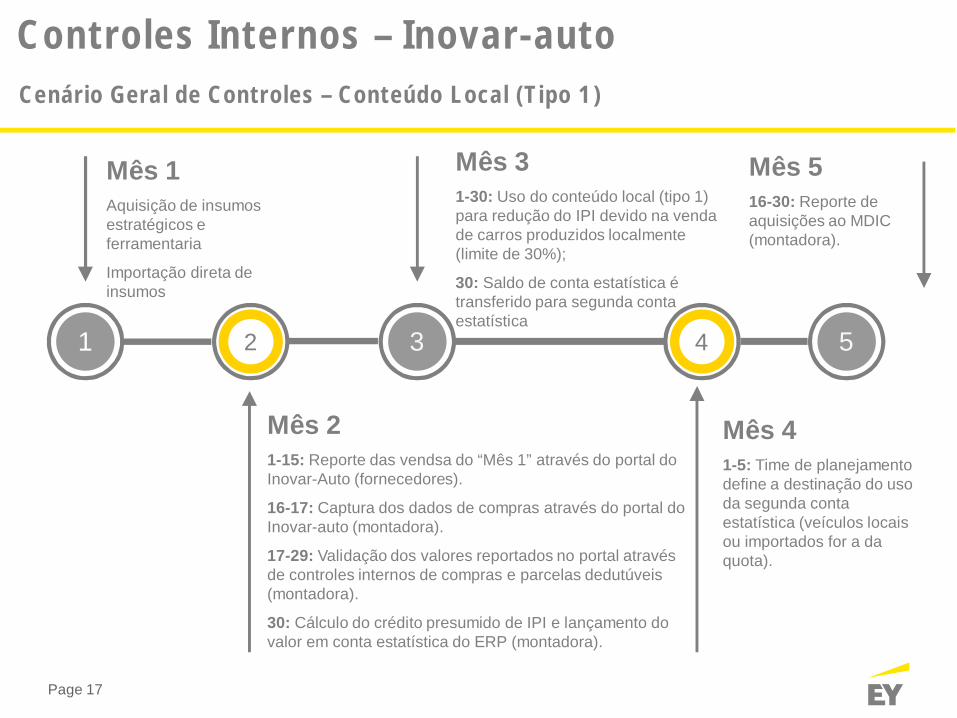

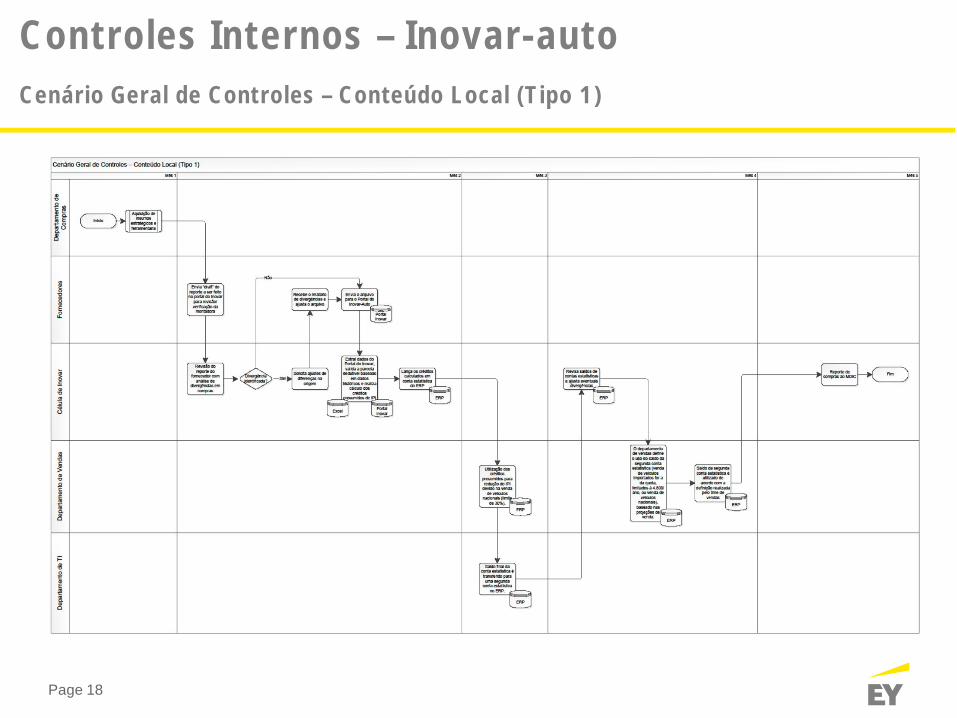

Controles Internos – Inovar-autoCenário Geral de Controles – Conteúdo Local (Tipo 1)

Mês 1Aquisição de insumosestratégicos eferramentaria

Importação direta deinsumos

Mês 31-30: Uso do conteúdo local (tipo 1)para redução do IPI devido na vendade carros produzidos localmente(limite de 30%);

30: Saldo de conta estatística étransferido para segunda contaestatística

Mês 21-15: Reporte das vendsa do “Mês 1” através do portal doInovar-Auto (fornecedores).

16-17: Captura dos dados de compras através do portal doInovar-auto (montadora).

17-29: Validação dos valores reportados no portal atravésde controles internos de compras e parcelas dedutúveis(montadora).

30: Cálculo do crédito presumido de IPI e lançamento dovalor em conta estatística do ERP (montadora).

21 3 4 5

Mês 516-30: Reporte deaquisições ao MDIC(montadora).

Mês 41-5: Time de planejamentodefine a destinação do usoda segunda contaestatística (veículos locaisou importados for a daquota).

Page 18

Controles Internos – Inovar-autoCenário Geral de Controles – Conteúdo Local (Tipo 1)

Page 19

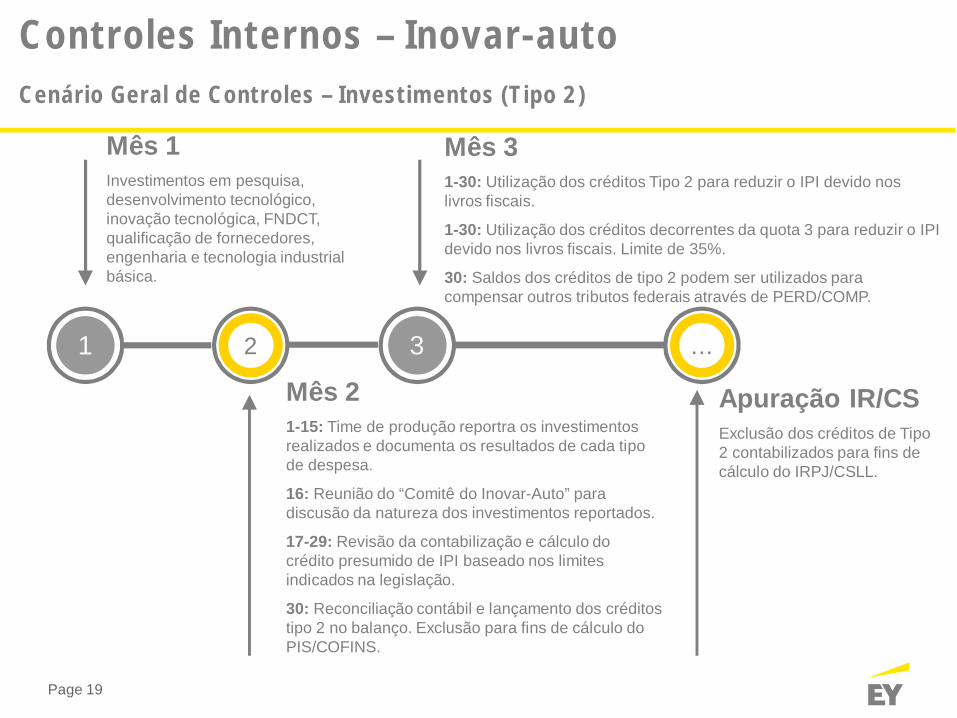

Controles Internos – Inovar-autoCenário Geral de Controles – Investimentos (Tipo 2)

Mês 1Investimentos em pesquisa,desenvolvimento tecnológico,inovação tecnológica, FNDCT,qualificação de fornecedores,engenharia e tecnologia industrialbásica.

Mês 31-30: Utilização dos créditos Tipo 2 para reduzir o IPI devido noslivros fiscais.

1-30: Utilização dos créditos decorrentes da quota 3 para reduzir o IPIdevido nos livros fiscais. Limite de 35%.

30: Saldos dos créditos de tipo 2 podem ser utilizados paracompensar outros tributos federais através de PERD/COMP.

Mês 21-15: Time de produção reportra os investimentosrealizados e documenta os resultados de cada tipode despesa.

16: Reunião do “Comitê do Inovar-Auto” paradiscusão da natureza dos investimentos reportados.

17-29: Revisão da contabilização e cálculo docrédito presumido de IPI baseado nos limitesindicados na legislação.

30: Reconciliação contábil e lançamento dos créditostipo 2 no balanço. Exclusão para fins de cálculo doPIS/COFINS.

Apuração IR/CSExclusão dos créditos de Tipo2 contabilizados para fins decálculo do IRPJ/CSLL.

21 3 …

Page 20Page 20

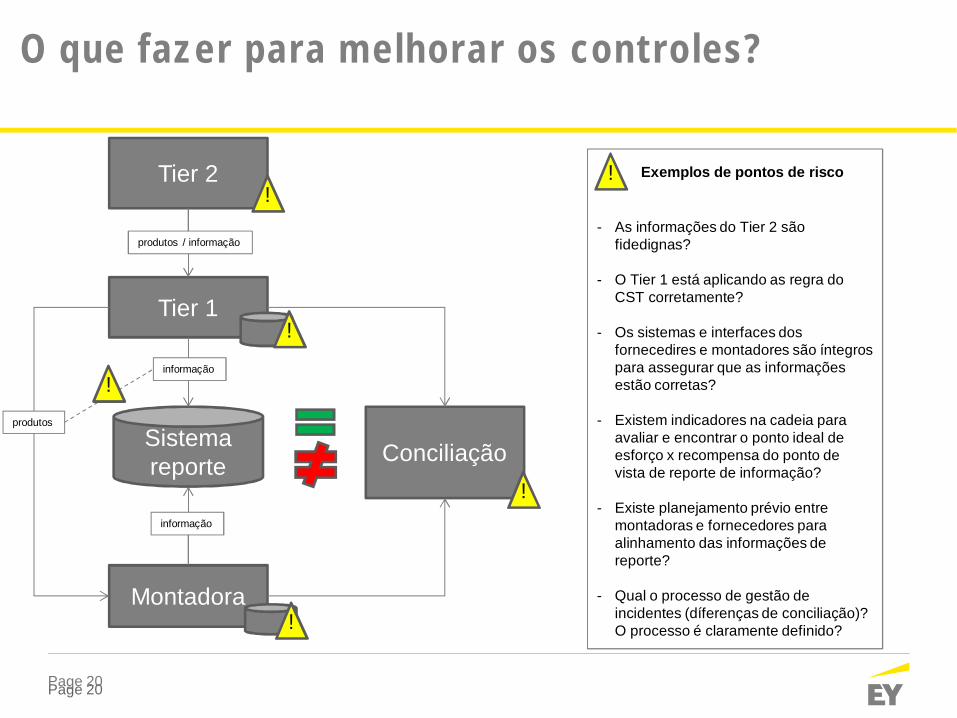

O que fazer para melhorar os controles?

Tier 1

Tier 2

Montadora

ConciliaçãoSistemareporte

produtos

produtos / informação

informação

!

!

!

!

informação

!

! Exemplos de pontos de risco

- As informações do Tier 2 sãofidedignas?

- O Tier 1 está aplicando as regra doCST corretamente?

- Os sistemas e interfaces dosfornecedires e montadores são íntegrospara assegurar que as informaçõesestão corretas?

- Existem indicadores na cadeia paraavaliar e encontrar o ponto ideal deesforço x recompensa do ponto devista de reporte de informação?

- Existe planejamento prévio entremontadoras e fornecedores paraalinhamento das informações dereporte?

- Qual o processo de gestão deincidentes (díferenças de conciliação)?O processo é claramente definido?

Obrigado!