gli strumenti finanziari derivati - unisalento.it

TRANSCRIPT

GLI STRUMENTI FINANZIARI DERIVATI

1

I DERIVATI

PAROLE CHIAVE

• Derivati OTC

• Call

• Put

• Cap

• Floor

ARGOMENTI TRATTATI

• Swap

• Opzioni

• Forward

• Future

2

3

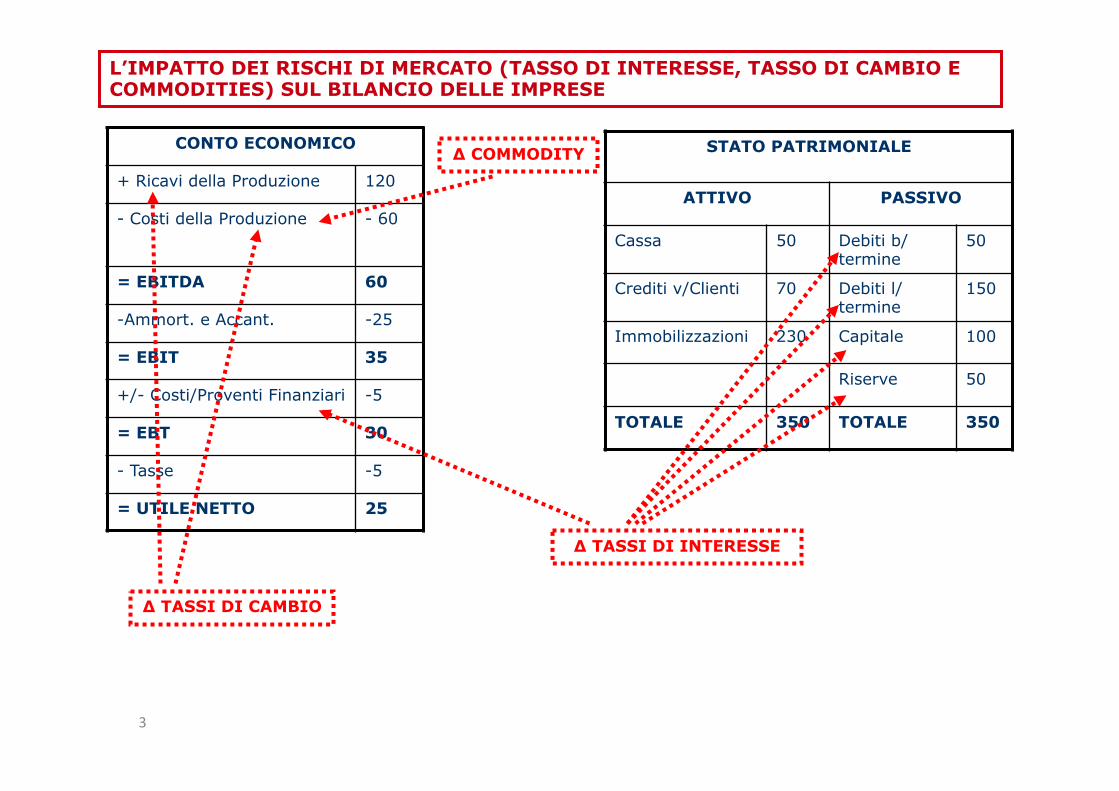

L’IMPATTO DEI RISCHI DI MERCATO (TASSO DI INTERESSE, TASSO DI CAMBIO E COMMODITIES) SUL BILANCIO DELLE IMPRESE

CONTO ECONOMICO

+ Ricavi della Produzione 120

- Costi della Produzione - 60

= EBITDA 60

- Ammort. e Accant. - 25

= EBIT 35

+/- Costi/Proventi Finanziari - 5

= EBT 30

- Tasse - 5

= UTILE NETTO 25

STATO PATRIMONIALE

ATTIVO PASSIVO

Cassa 50 Debiti b/termine

50

Crediti v/Clienti 70 Debiti l/termine

150

Immobilizzazioni 230 Capitale 100

Riserve 50

TOTALE 350 TOTALE 350

Δ TASSI DI INTERESSE

Δ TASSI DI CAMBIO

Δ COMMODITY

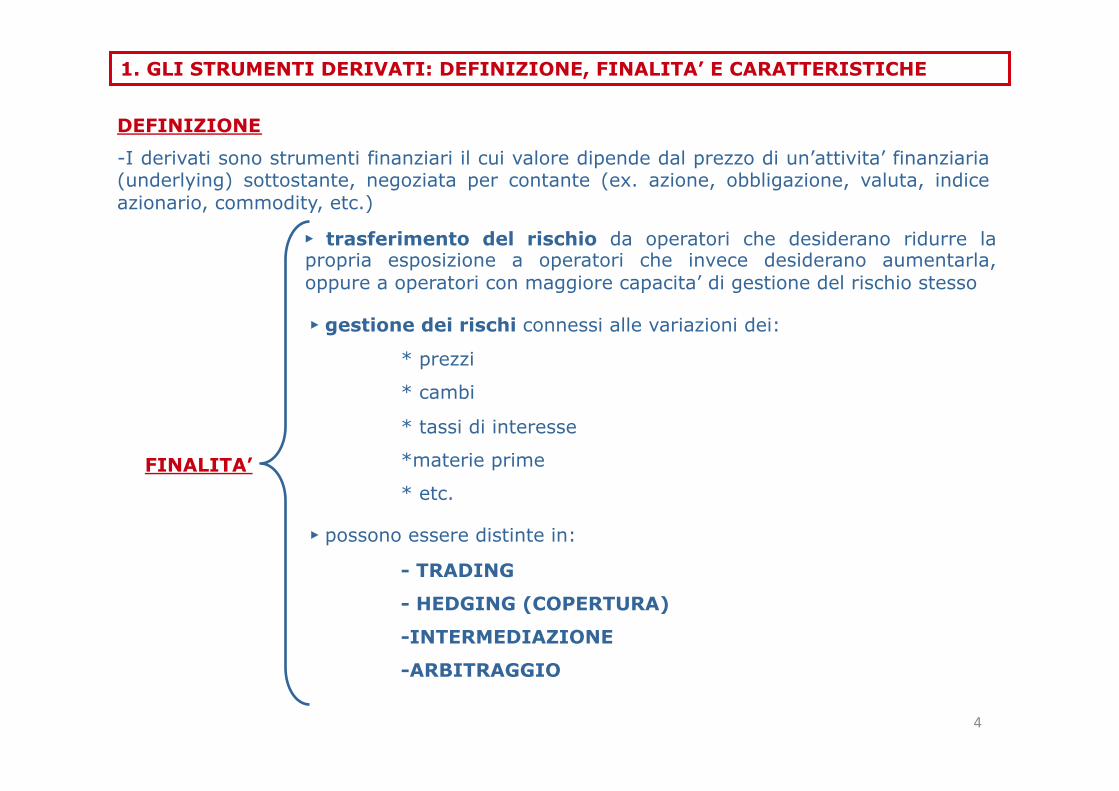

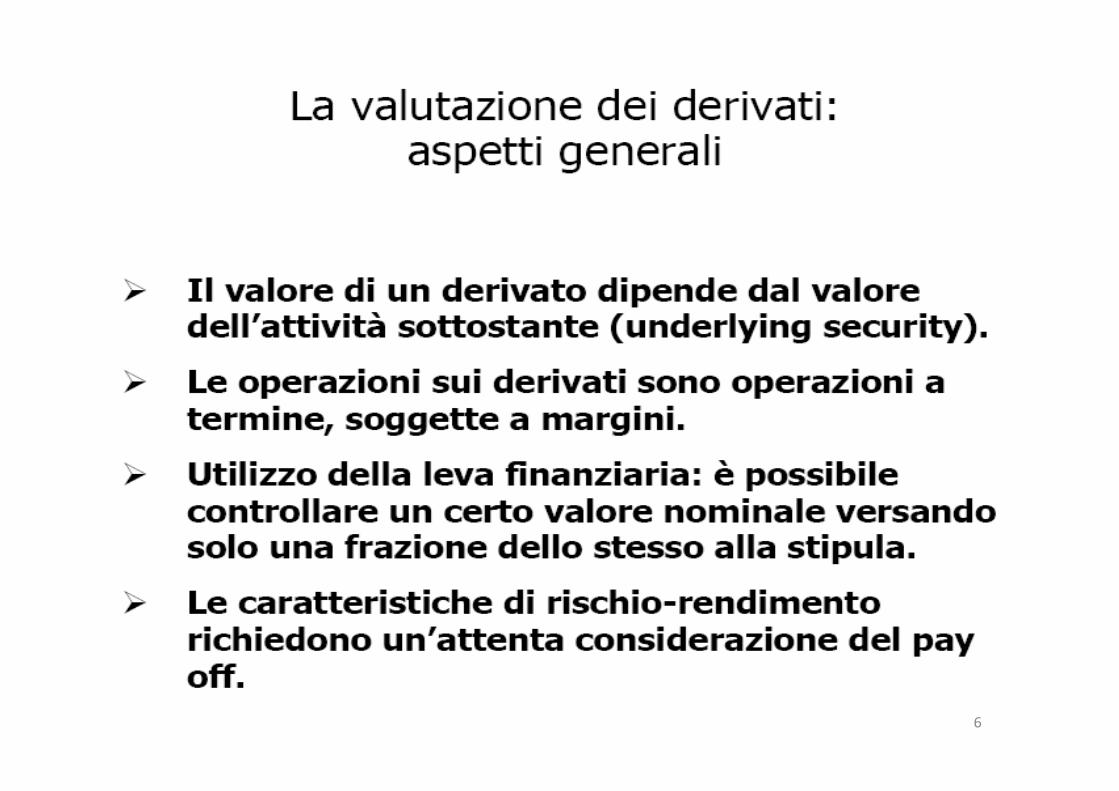

1. GLI STRUMENTI DERIVATI: DEFINIZIONE, FINALITA’ E CARATTERISTICHE

DEFINIZIONE

- I derivati sono strumenti finanziari il cui valore dipende dal prezzo di un’attivita’ finanziaria (underlying) sottostante, negoziata per contante (ex. azione, obbligazione, valuta, indice azionario, commodity, etc.)

FINALITA’

► trasferimento del rischio da operatori che desiderano ridurre la propria esposizione a operatori che invece desiderano aumentarla, oppure a operatori con maggiore capacita’ di gestione del rischio stesso

► gestione dei rischi connessi alle variazioni dei:

* prezzi

* cambi

* tassi di interesse

*materie prime

* etc.

► possono essere distinte in:

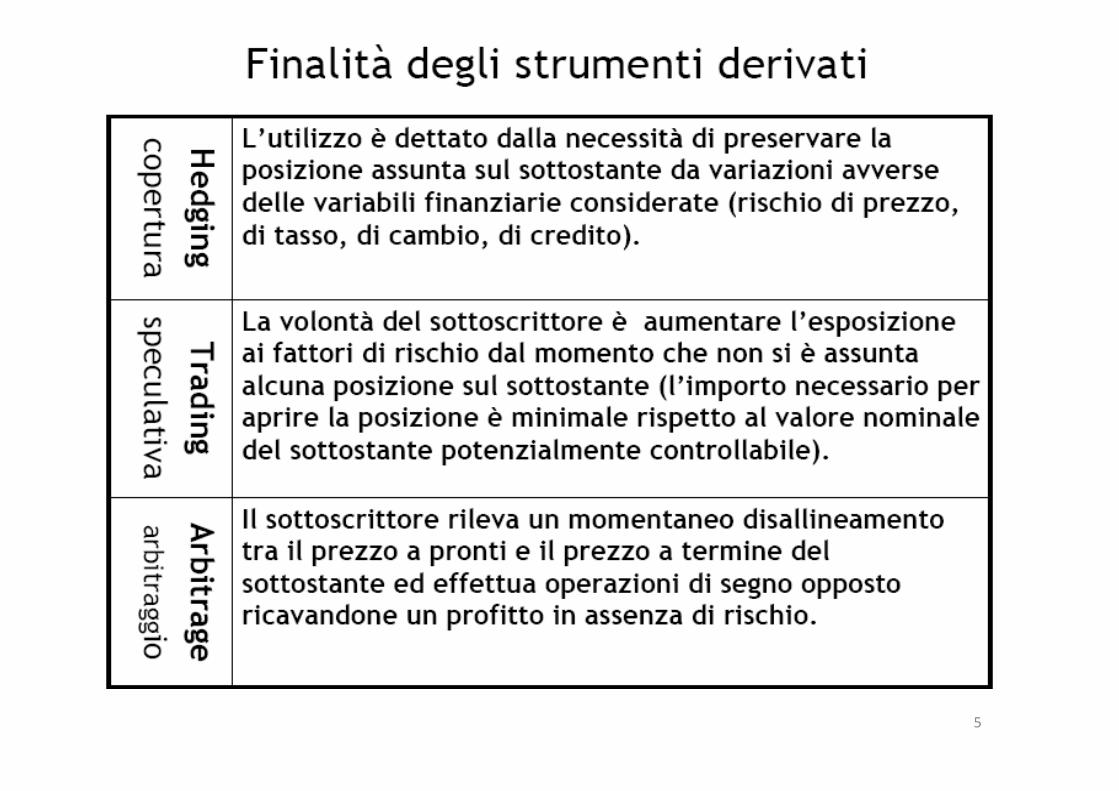

- TRADING

- HEDGING (COPERTURA)

-INTERMEDIAZIONE

-ARBITRAGGIO

4

5

6

7

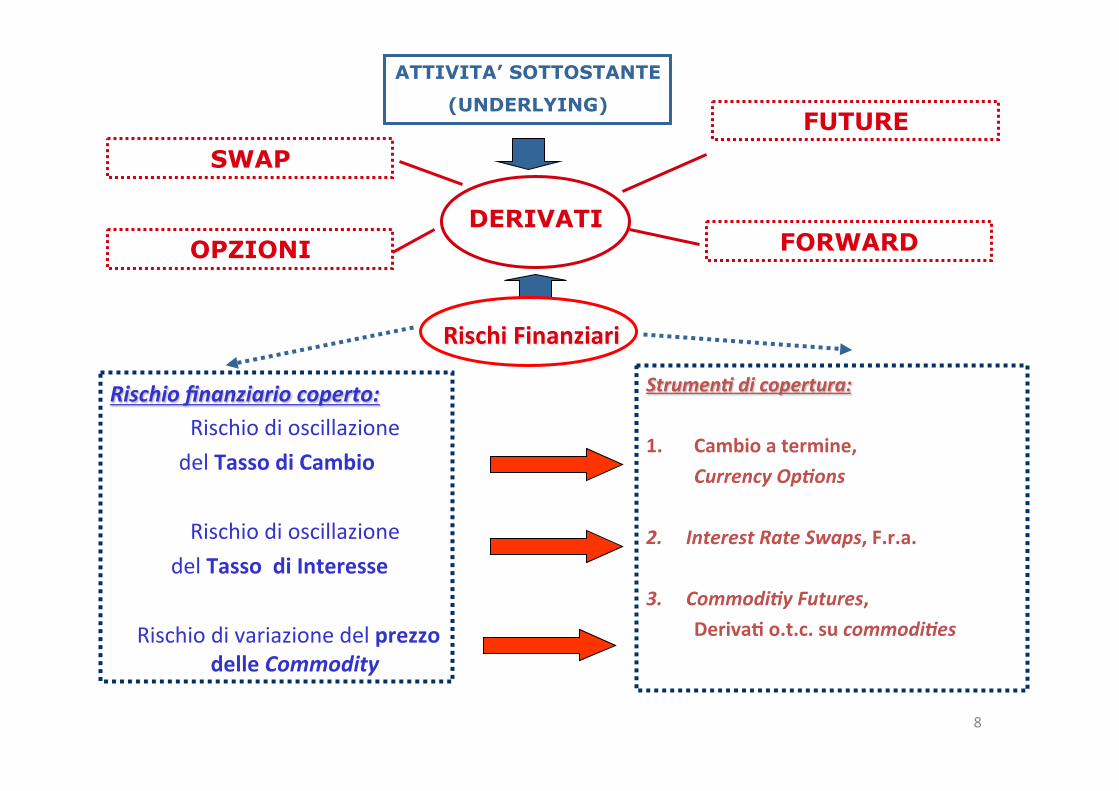

ATTIVITA’ SOTTOSTANTE

(UNDERLYING)

DERIVATI

SWAP

OPZIONI FORWARD

FUTURE

RischiFinanziari

Rischiofinanziariocoperto:RischiodioscillazionedelTassodiCambio

Rischiodioscillazione

delTassodiInteresse

RischiodivariazionedelprezzodelleCommodity

Strumen7dicopertura:1. Cambioatermine,

CurrencyOp7ons2. InterestRateSwaps,F.r.a.3. Commodi7yFutures,

Deriva<o.t.c.sucommodi7es

8

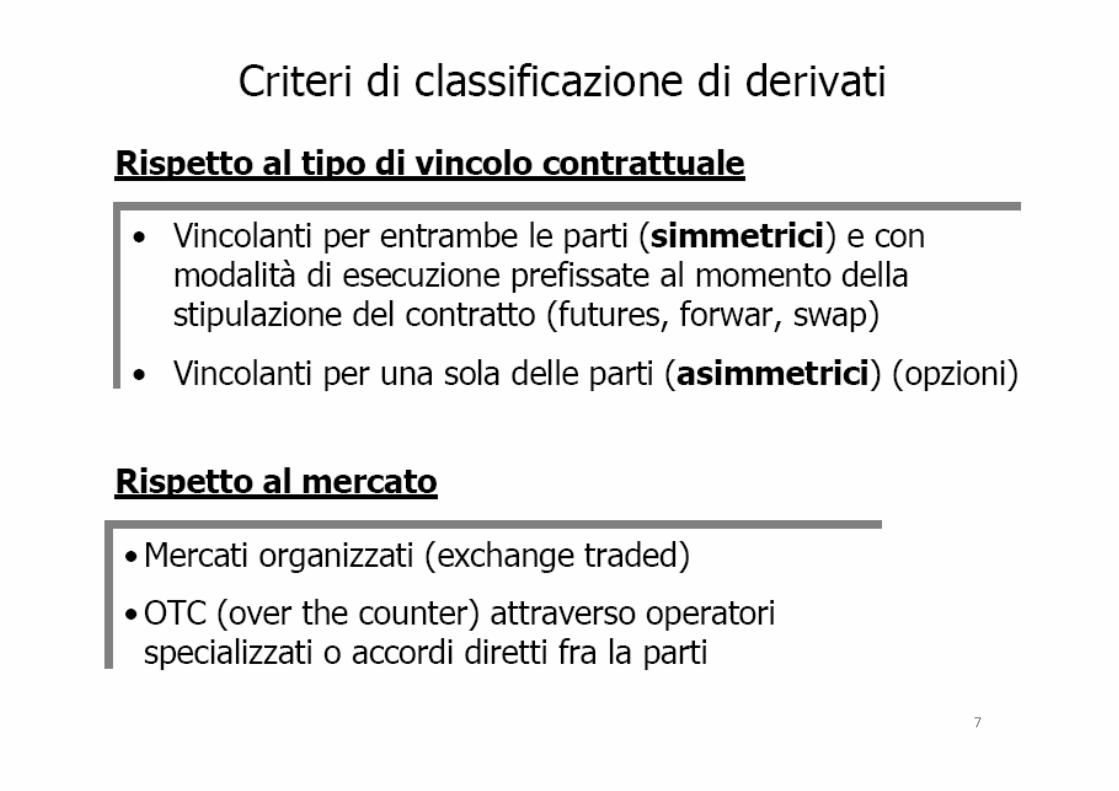

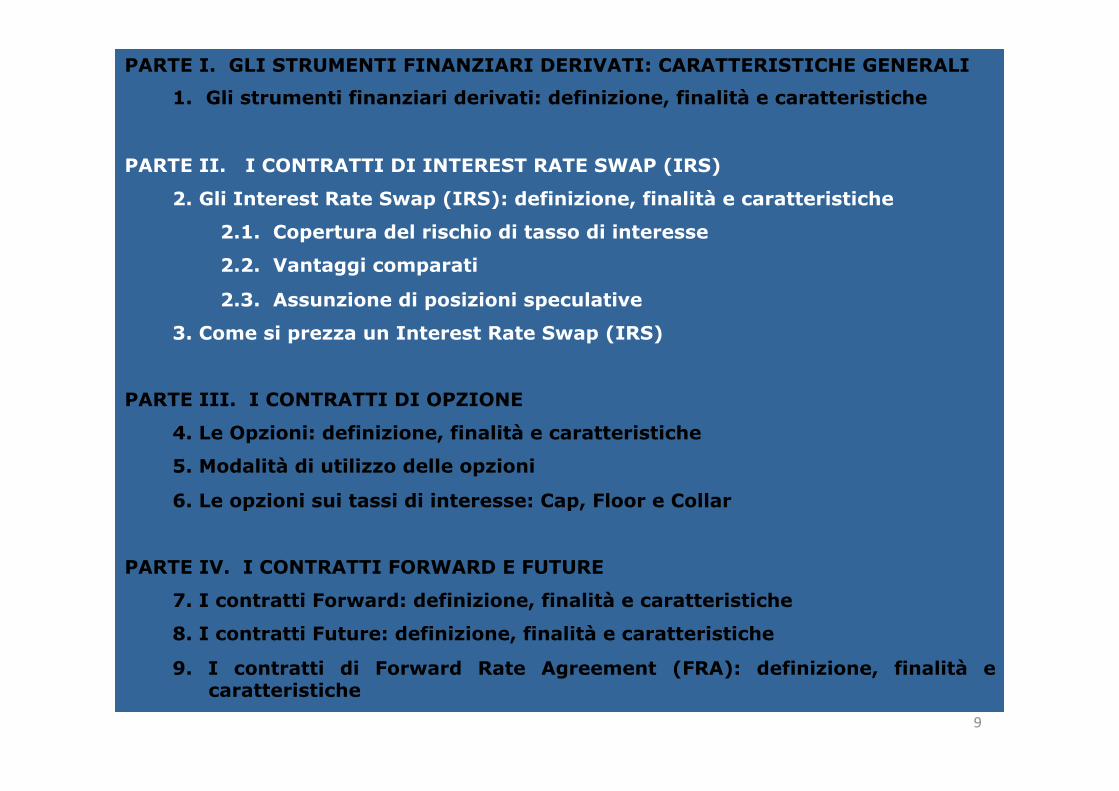

PARTE I. GLI STRUMENTI FINANZIARI DERIVATI: CARATTERISTICHE GENERALI

1. Gli strumenti finanziari derivati: definizione, finalità e caratteristiche

PARTE II. I CONTRATTI DI INTEREST RATE SWAP (IRS)

2. Gli Interest Rate Swap (IRS): definizione, finalità e caratteristiche

2.1. Copertura del rischio di tasso di interesse

2.2. Vantaggi comparati

2.3. Assunzione di posizioni speculative

3. Come si prezza un Interest Rate Swap (IRS)

PARTE III. I CONTRATTI DI OPZIONE

4. Le Opzioni: definizione, finalità e caratteristiche

5. Modalità di utilizzo delle opzioni

6. Le opzioni sui tassi di interesse: Cap, Floor e Collar

PARTE IV. I CONTRATTI FORWARD E FUTURE

7. I contratti Forward: definizione, finalità e caratteristiche

8. I contratti Future: definizione, finalità e caratteristiche

9. I contratti di Forward Rate Agreement (FRA): definizione, finalità e caratteristiche

9

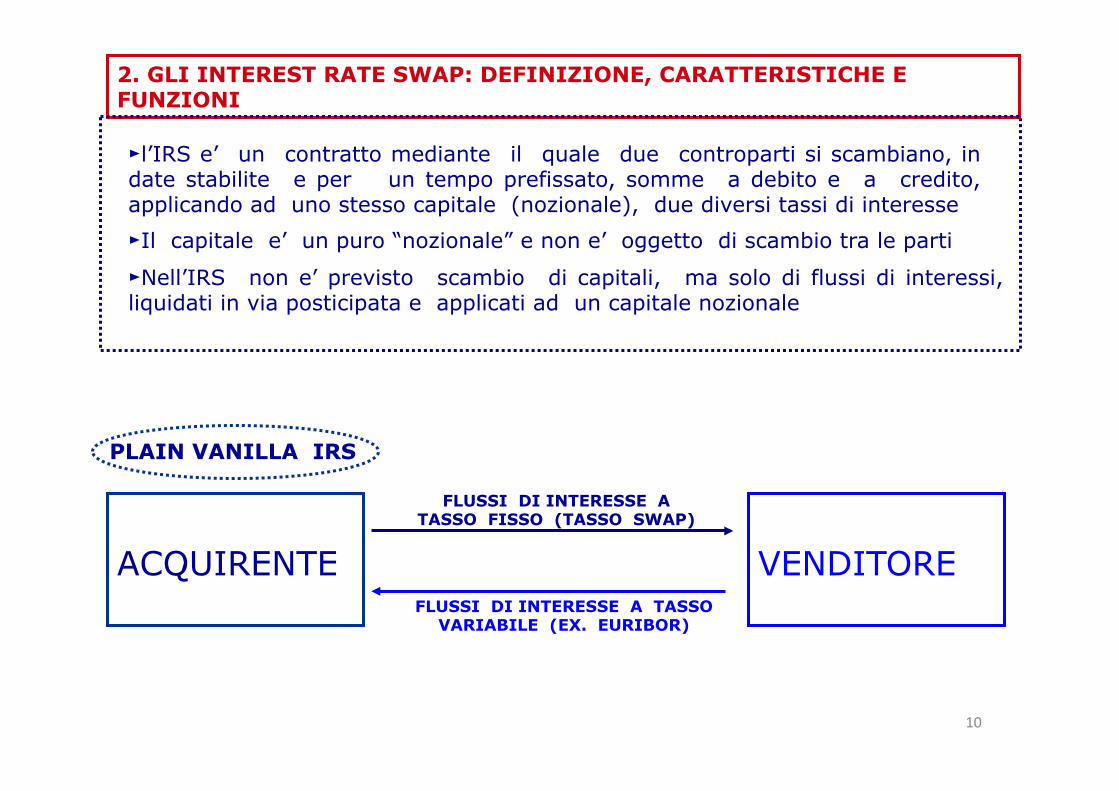

►l’IRS e’ un contratto mediante il quale due controparti si scambiano, in date stabilite e per un tempo prefissato, somme a debito e a credito, applicando ad uno stesso capitale (nozionale), due diversi tassi di interesse

2. GLI INTEREST RATE SWAP: DEFINIZIONE, CARATTERISTICHE E FUNZIONI

►Il capitale e’ un puro “nozionale” e non e’ oggetto di scambio tra le parti

►Nell’IRS non e’ previsto scambio di capitali, ma solo di flussi di interessi, liquidati in via posticipata e applicati ad un capitale nozionale

PLAIN VANILLA IRS

ACQUIRENTE

VENDITORE

FLUSSI DI INTERESSE A TASSO FISSO (TASSO SWAP)

FLUSSI DI INTERESSE A TASSO VARIABILE (EX. EURIBOR)

10

11

12

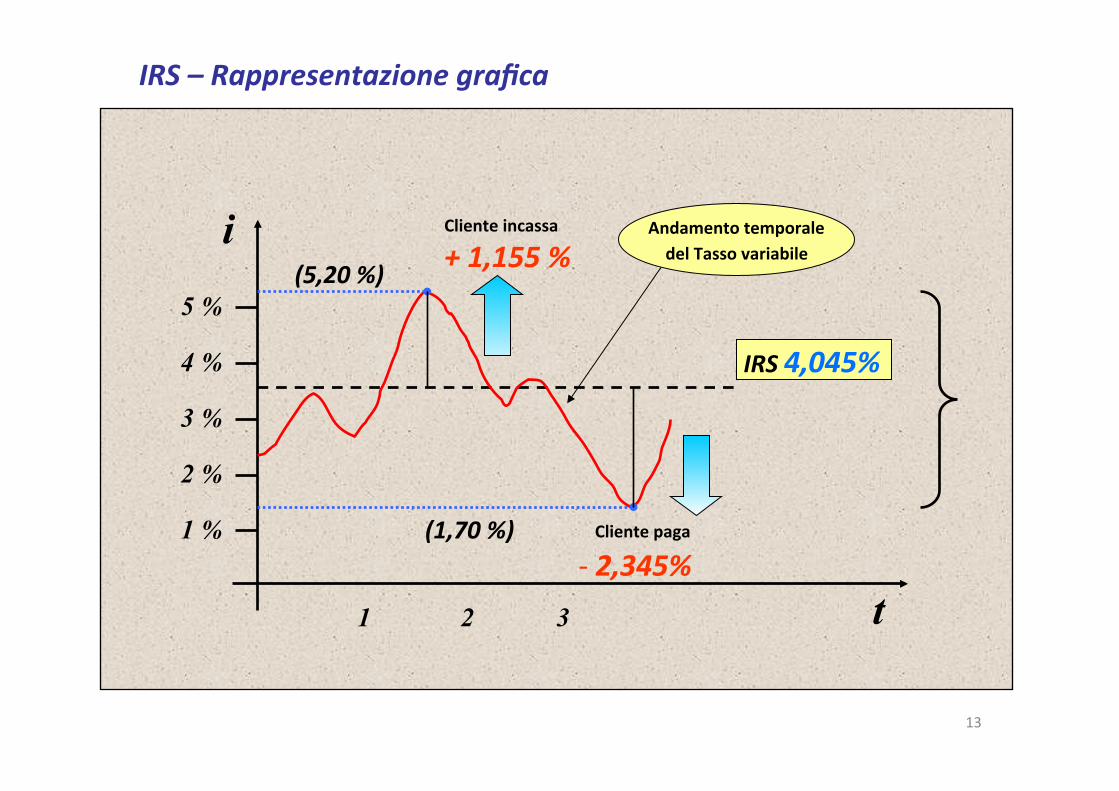

IRS4,045%

AndamentotemporaledelTassovariabile

i

t

Clienteincassa

+1,155%

Clientepaga- 2,345%

3 %

2 %

1 % (1,70%)

(5,20%)

IRS–Rappresentazionegrafica

1 2 3

4 %

5 %

13

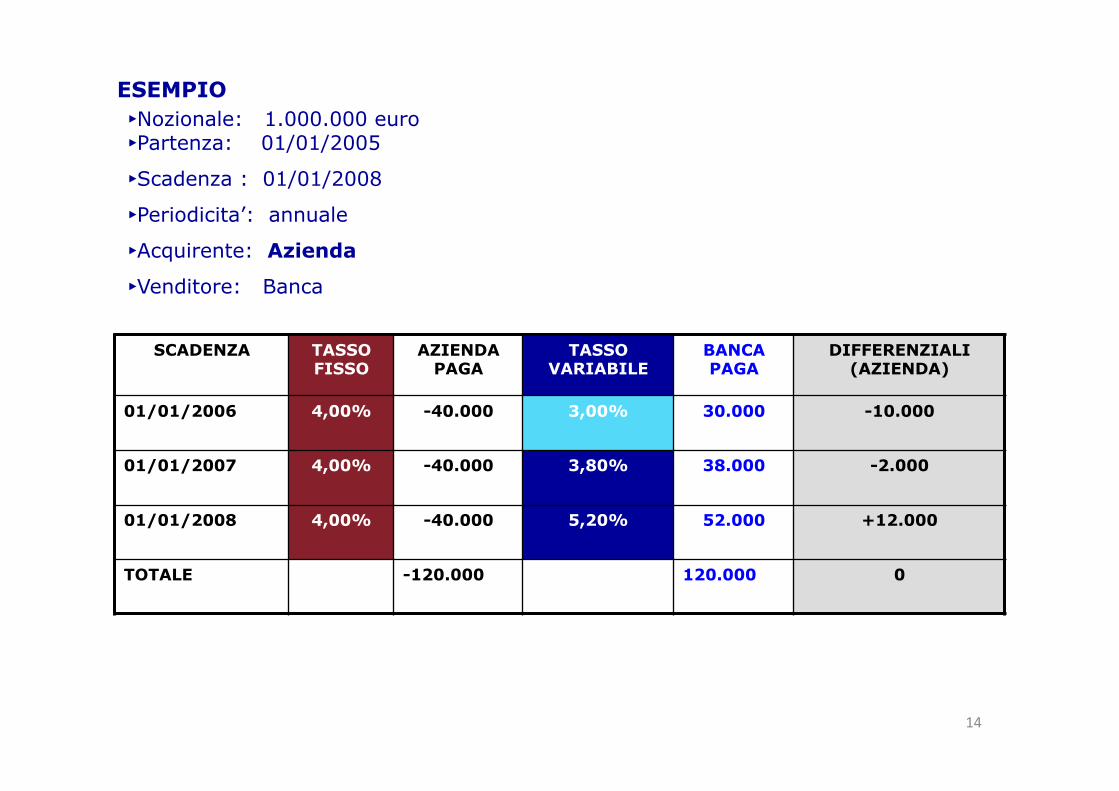

SCADENZA TASSO FISSO

AZIENDA PAGA

TASSO VARIABILE

BANCA PAGA

DIFFERENZIALI (AZIENDA)

01/01/2006 4,00% -40.000 3,00% 30.000 -10.000

01/01/2007 4,00% -40.000 3,80% 38.000 -2.000

01/01/2008 4,00% -40.000 5,20% 52.000 +12.000

TOTALE -120.000 120.000 0

ESEMPIO ►Nozionale: 1.000.000 euro ►Partenza: 01/01/2005

►Scadenza : 01/01/2008

►Periodicita’: annuale

►Acquirente: Azienda

►Venditore: Banca

14

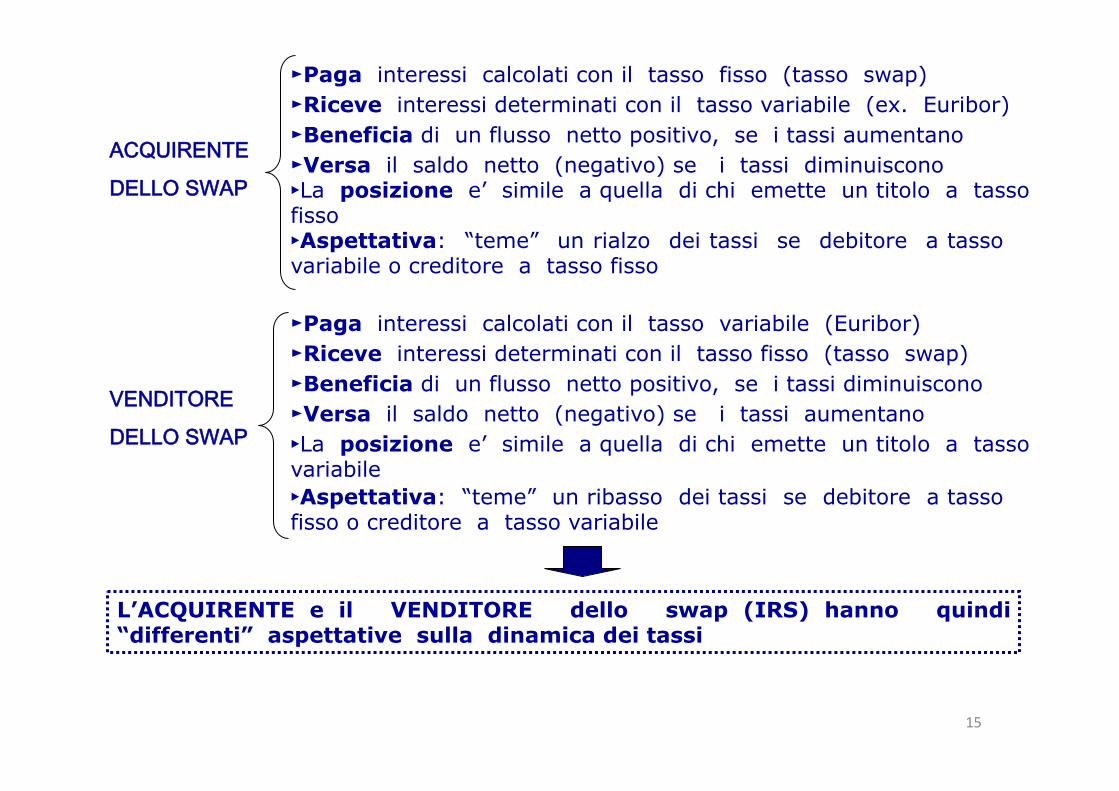

ACQUIRENTE

DELLO SWAP

►Paga interessi calcolati con il tasso fisso (tasso swap) ►Riceve interessi determinati con il tasso variabile (ex. Euribor) ►Beneficia di un flusso netto positivo, se i tassi aumentano ►Versa il saldo netto (negativo) se i tassi diminuiscono ►La posizione e’ simile a quella di chi emette un titolo a tasso fisso ►Aspettativa: “teme” un rialzo dei tassi se debitore a tasso variabile o creditore a tasso fisso

VENDITORE

DELLO SWAP

►Paga interessi calcolati con il tasso variabile (Euribor) ►Riceve interessi determinati con il tasso fisso (tasso swap) ►Beneficia di un flusso netto positivo, se i tassi diminuiscono ►Versa il saldo netto (negativo) se i tassi aumentano ►La posizione e’ simile a quella di chi emette un titolo a tasso variabile ►Aspettativa: “teme” un ribasso dei tassi se debitore a tasso fisso o creditore a tasso variabile

L’ACQUIRENTE e il VENDITORE dello swap (IRS) hanno quindi “differenti” aspettative sulla dinamica dei tassi

15

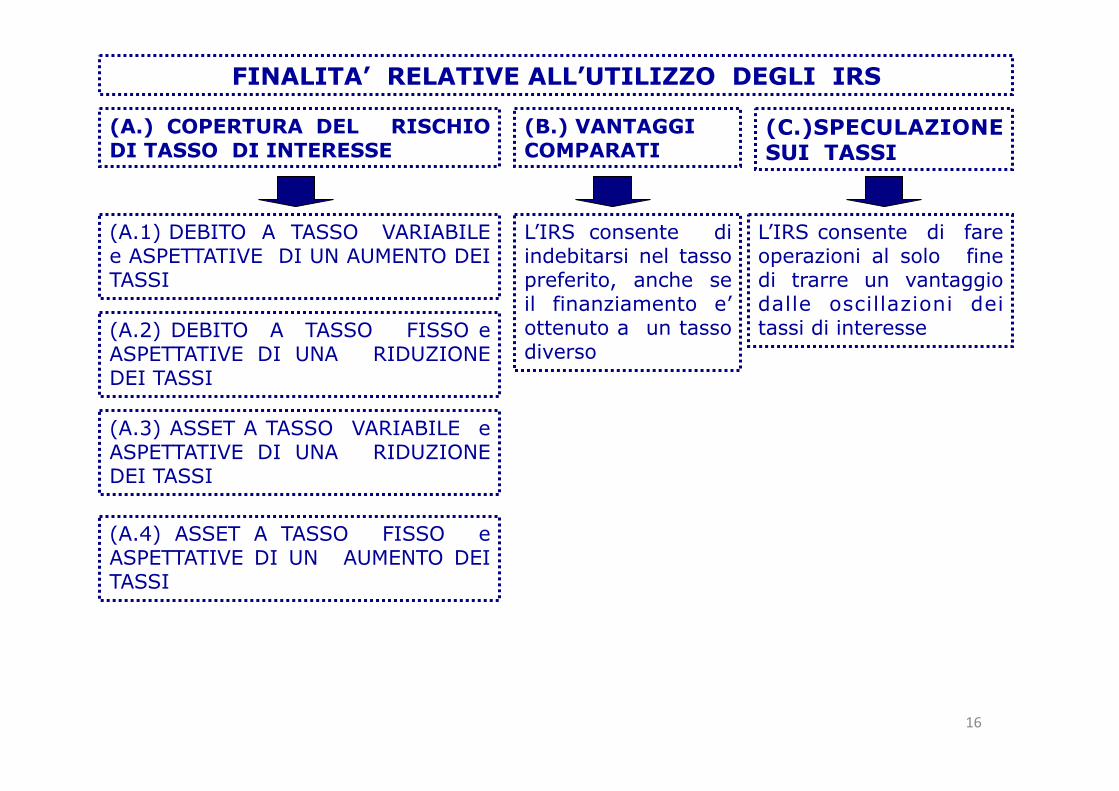

FINALITA’ RELATIVE ALL’UTILIZZO DEGLI IRS

(A.) COPERTURA DEL RISCHIO DI TASSO DI INTERESSE

(B.) VANTAGGI COMPARATI

(C.)SPECULAZIONE SUI TASSI

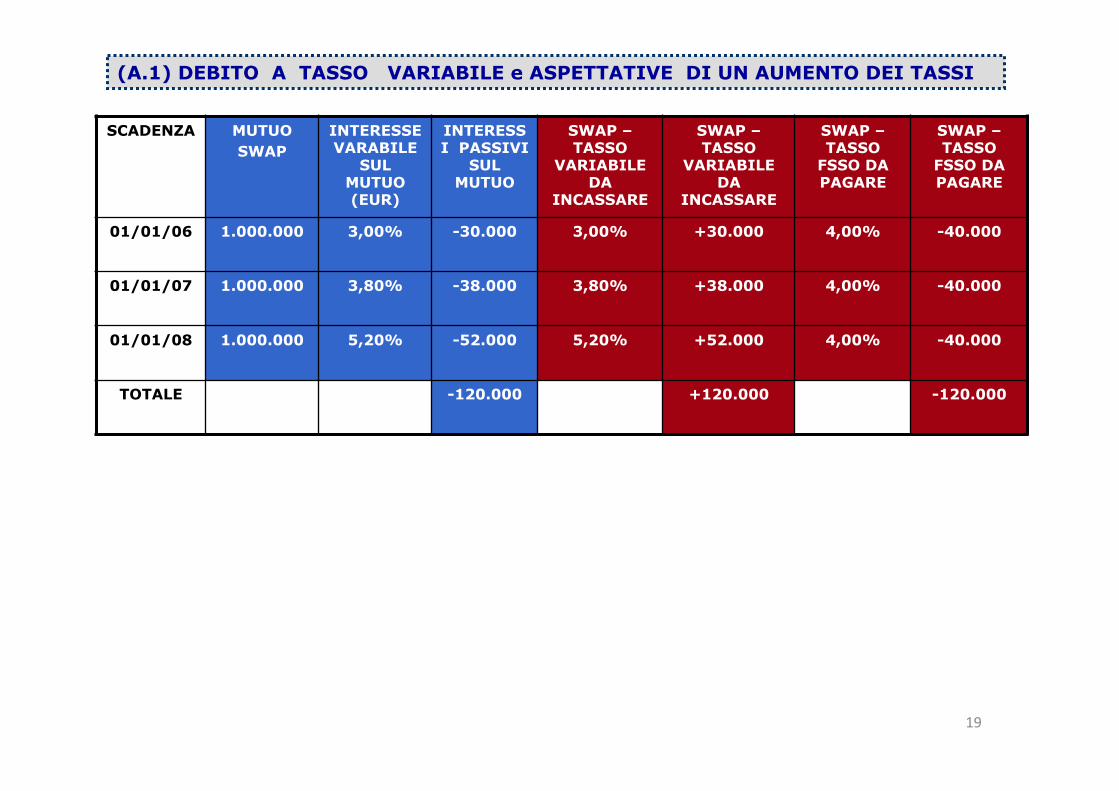

(A.1) DEBITO A TASSO VARIABILE e ASPETTATIVE DI UN AUMENTO DEI TASSI

(A.2) DEBITO A TASSO FISSO e ASPETTATIVE DI UNA RIDUZIONE DEI TASSI

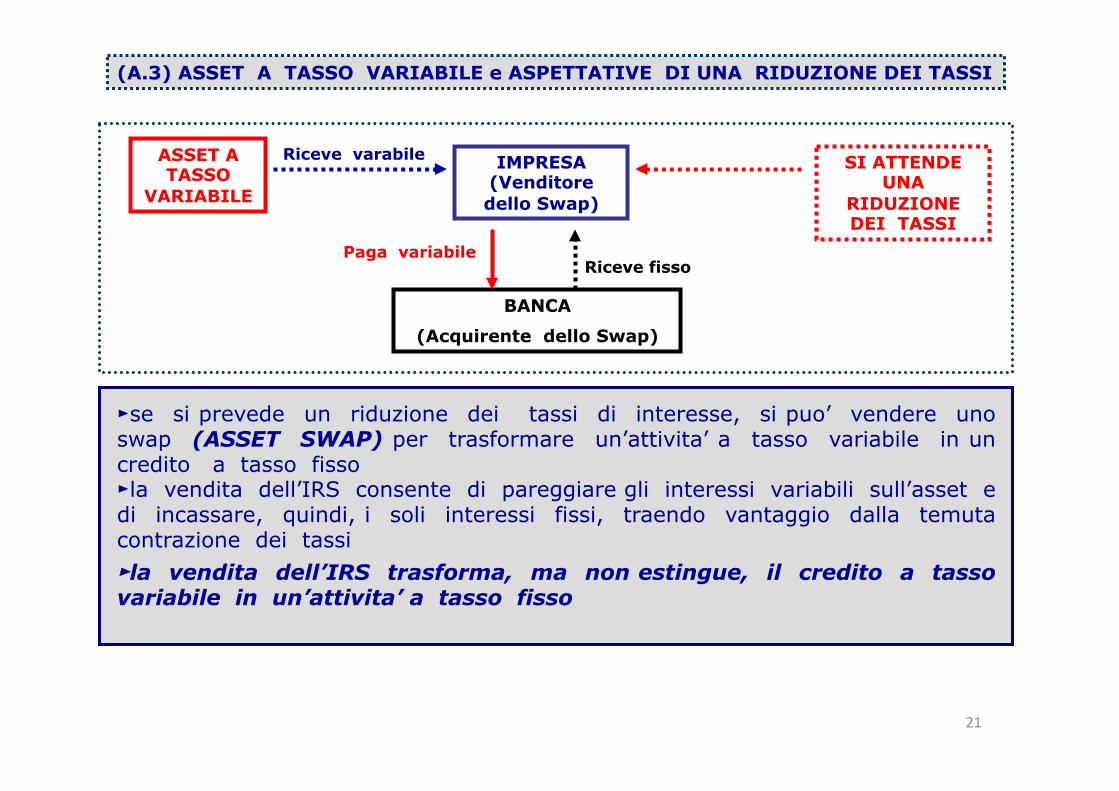

(A.3) ASSET A TASSO VARIABILE e ASPETTATIVE DI UNA RIDUZIONE DEI TASSI

(A.4) ASSET A TASSO FISSO e ASPETTATIVE DI UN AUMENTO DEI TASSI

L’IRS consente di indebitarsi nel tasso preferito, anche se il finanziamento e’ ottenuto a un tasso diverso

L’IRS consente di fare operazioni al solo fine di trarre un vantaggio dalle oscillazioni dei tassi di interesse

16

(2.1.) COPERTURA DEL RISCHIO DI TASSO DI INTERESSE

►Gli IRS consentono di modificare le caratteristiche di tasso di un’attivita’ (ASSET SWAP) o di una passivita’ (LIABLITY SWAP),sfruttando cosi’ migliori condizioni di Impiego e Finanziamento.

POSIZIONE FINANZIARIA ASPETTATIVE SUI TASSI IRS

DEBITO A TASSO VARIABILE

DEBITO A TASSO FISSO

ATTIVITA’ A TASSO VARIABILE

ATTIVITA’ A TASSO FISSO

aumento

riduzione

aumento

riduzione

Trasforma il debito a t a s so va rab i l e i n un finanziamento a tasso fisso Trasforma il debito a t a s s o f i s s o i n u n finanziamento a tasso variabile

Trasforma l’asset a tasso varabile in un’attivita’ a tasso fisso

Trasforma l’asset a tasso fisso in un’attivita’ a tasso variabile

17

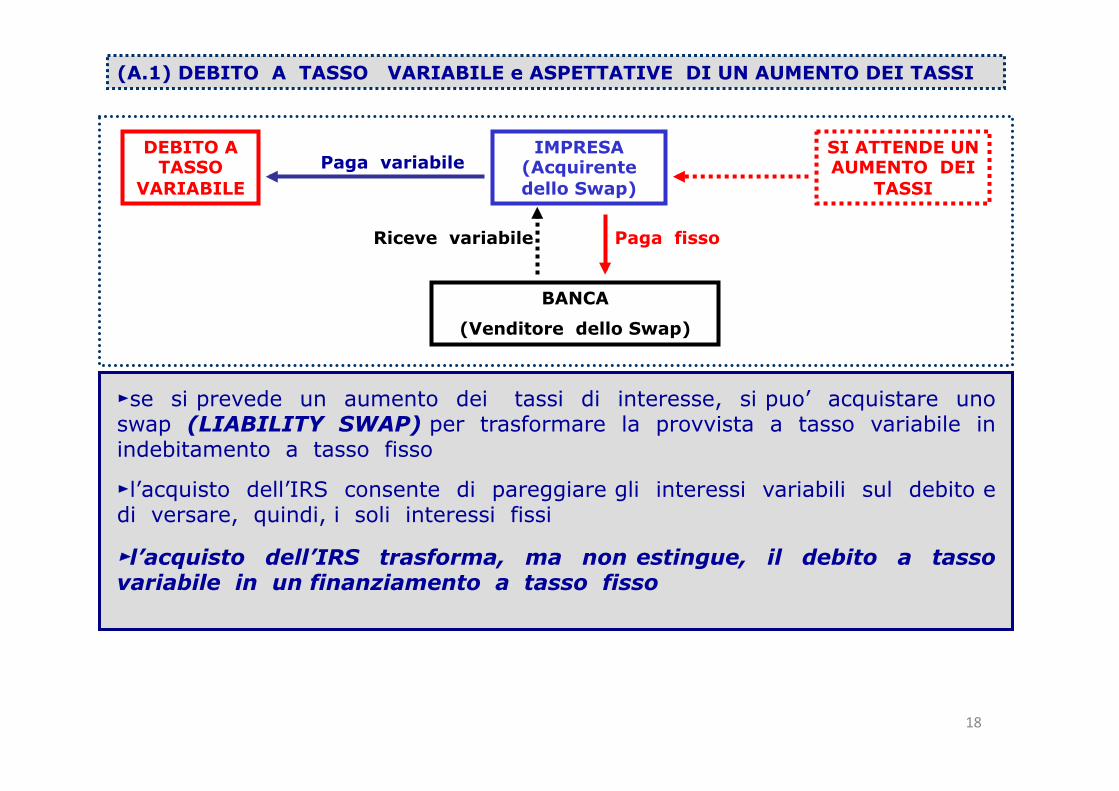

(A.1) DEBITO A TASSO VARIABILE e ASPETTATIVE DI UN AUMENTO DEI TASSI

DEBITO A TASSO

VARIABILE

IMPRESA (Acquirente dello Swap)

Paga variabile SI ATTENDE UN AUMENTO DEI

TASSI

Riceve variabile Paga fisso

BANCA

(Venditore dello Swap)

►se si prevede un aumento dei tassi di interesse, si puo’ acquistare uno swap (LIABILITY SWAP) per trasformare la provvista a tasso variabile in indebitamento a tasso fisso

►l’acquisto dell’IRS consente di pareggiare gli interessi variabili sul debito e di versare, quindi, i soli interessi fissi

►l’acquisto dell’IRS trasforma, ma non estingue, il debito a tasso variabile in un finanziamento a tasso fisso

18

SCADENZA MUTUO SWAP

INTERESSE VARABILE

SUL MUTUO (EUR)

INTERESSI PASSIVI

SUL MUTUO

SWAP – TASSO

VARIABILE DA

INCASSARE

SWAP – TASSO

VARIABILE DA

INCASSARE

SWAP – TASSO

FSSO DA PAGARE

SWAP – TASSO

FSSO DA PAGARE

01/01/06 1.000.000 3,00% -30.000 3,00% +30.000 4,00% -40.000

01/01/07 1.000.000 3,80% -38.000 3,80% +38.000 4,00% -40.000

01/01/08 1.000.000 5,20% -52.000 5,20% +52.000 4,00% -40.000

TOTALE -120.000 +120.000 -120.000

(A.1) DEBITO A TASSO VARIABILE e ASPETTATIVE DI UN AUMENTO DEI TASSI

19

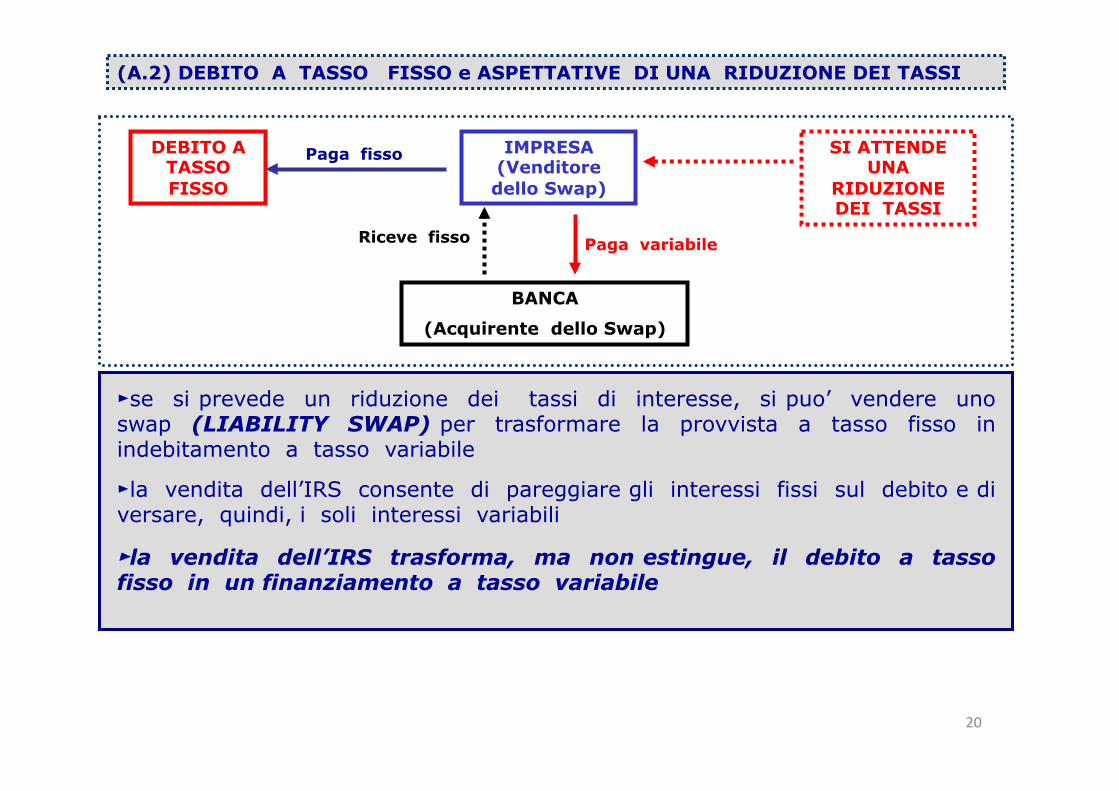

(A.2) DEBITO A TASSO FISSO e ASPETTATIVE DI UNA RIDUZIONE DEI TASSI

BANCA

(Acquirente dello Swap)

IMPRESA (Venditore dello Swap)

Riceve fisso Paga variabile

SI ATTENDE UNA

RIDUZIONE DEI TASSI

Paga fisso DEBITO A TASSO FISSO

►se si prevede un riduzione dei tassi di interesse, si puo’ vendere uno swap (LIABILITY SWAP) per trasformare la provvista a tasso fisso in indebitamento a tasso variabile

►la vendita dell’IRS consente di pareggiare gli interessi fissi sul debito e di versare, quindi, i soli interessi variabili

►la vendita dell’IRS trasforma, ma non estingue, il debito a tasso fisso in un finanziamento a tasso variabile

20

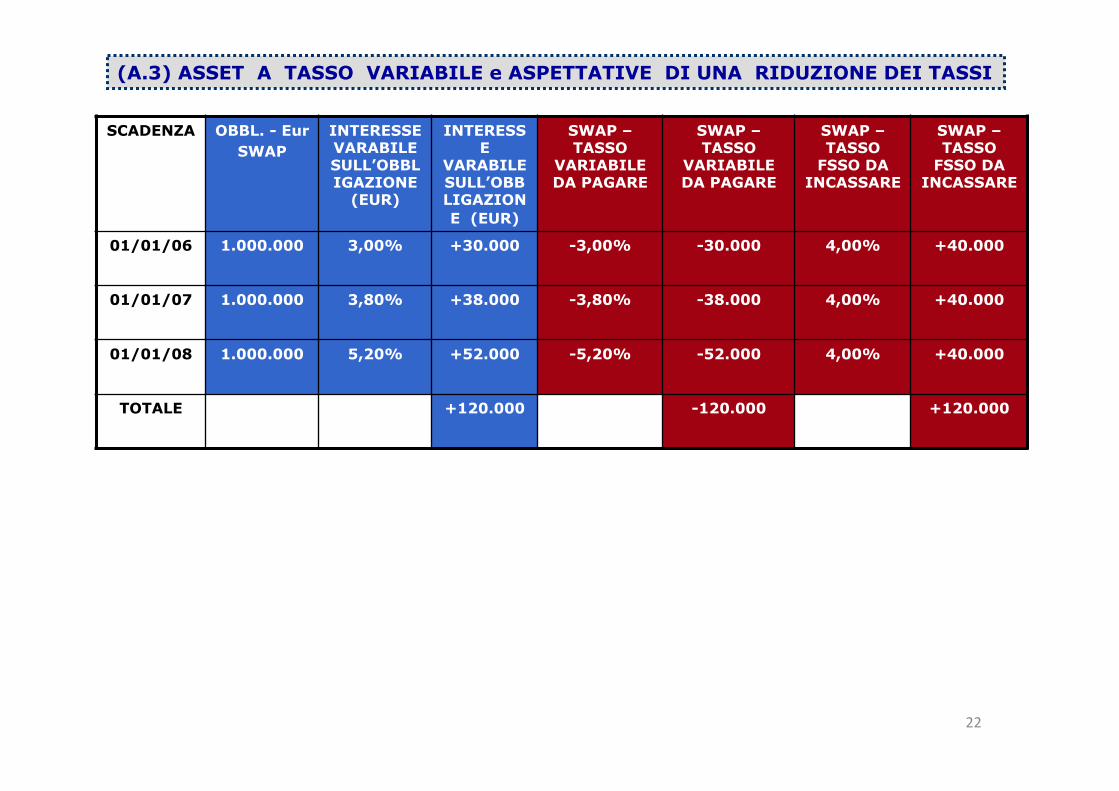

(A.3) ASSET A TASSO VARIABILE e ASPETTATIVE DI UNA RIDUZIONE DEI TASSI

ASSET A TASSO

VARIABILE

IMPRESA (Venditore dello Swap)

Riceve varabile SI ATTENDE UNA

RIDUZIONE DEI TASSI

BANCA

(Acquirente dello Swap)

Paga variabile Riceve fisso

►se si prevede un riduzione dei tassi di interesse, si puo’ vendere uno swap (ASSET SWAP) per trasformare un’attivita’ a tasso variabile in un credito a tasso fisso ►la vendita dell’IRS consente di pareggiare gli interessi variabili sull’asset e di incassare, quindi, i soli interessi fissi, traendo vantaggio dalla temuta contrazione dei tassi ►la vendita dell’IRS trasforma, ma non estingue, il credito a tasso variabile in un’attivita’ a tasso fisso

21

SCADENZA OBBL. - Eur SWAP

INTERESSE VARABILE SULL’OBBLIGAZIONE

(EUR)

INTERESSE

VARABILE SULL’OBBLIGAZIONE (EUR)

SWAP – TASSO

VARIABILE DA PAGARE

SWAP – TASSO

VARIABILE DA PAGARE

SWAP – TASSO

FSSO DA INCASSARE

SWAP – TASSO

FSSO DA INCASSARE

01/01/06 1.000.000 3,00% +30.000 -3,00% -30.000 4,00% +40.000

01/01/07 1.000.000 3,80% +38.000 -3,80% -38.000 4,00% +40.000

01/01/08 1.000.000 5,20% +52.000 -5,20% -52.000 4,00% +40.000

TOTALE +120.000 -120.000 +120.000

(A.3) ASSET A TASSO VARIABILE e ASPETTATIVE DI UNA RIDUZIONE DEI TASSI

22

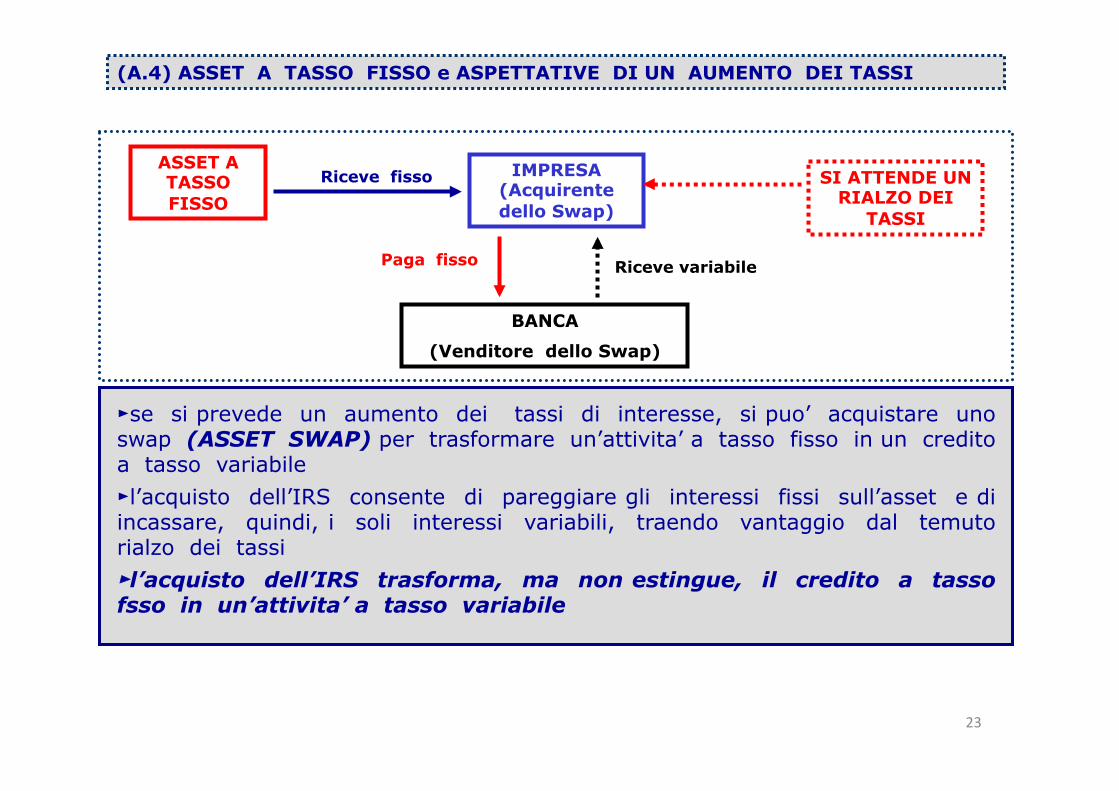

(A.4) ASSET A TASSO FISSO e ASPETTATIVE DI UN AUMENTO DEI TASSI

ASSET A TASSO FISSO

IMPRESA (Acquirente dello Swap)

Riceve fisso SI ATTENDE UN RIALZO DEI

TASSI

Riceve variabile Paga fisso

BANCA

(Venditore dello Swap)

►se si prevede un aumento dei tassi di interesse, si puo’ acquistare uno swap (ASSET SWAP) per trasformare un’attivita’ a tasso fisso in un credito a tasso variabile ►l’acquisto dell’IRS consente di pareggiare gli interessi fissi sull’asset e di incassare, quindi, i soli interessi variabili, traendo vantaggio dal temuto rialzo dei tassi ►l’acquisto dell’IRS trasforma, ma non estingue, il credito a tasso fsso in un’attivita’ a tasso variabile

23

(2.2.) VANTAGGI COMPARATI

► L’RS consente di indebitarsi nel tasso preferito anche se il finanziamento e’ ottenuto ad un tasso diverso

►Vi sono imprese desiderose di fare raccolta a tasso fisso, anche se possono ottenere prestiti a tasso variabile a condizioni piu’ favorevoli.

► Al contrario, esistono imprese che, pur potendo avere credito a tasso fsso a condizioni meno onerose, preferiscono indebitarsi a tasso variabile.

►Ciascuna delle due parti puo’ approvvigionarsi nella forma piu’ conveniente e concludere uno swap.

►La combinazione del prestito con il derivato consente di avere il credito nel tasso desiderato ma a un costo inferiore a quello di mercato

24

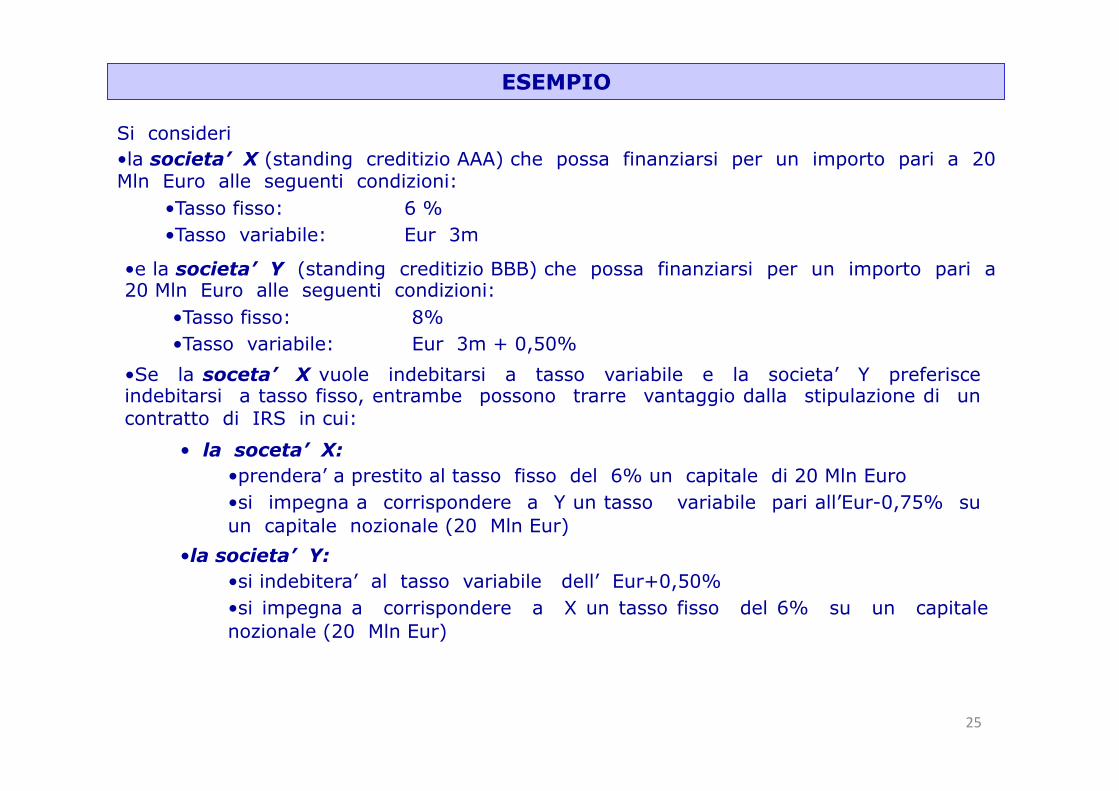

ESEMPIO

Si consideri • la societa’ X (standing creditizio AAA) che possa finanziarsi per un importo pari a 20 Mln Euro alle seguenti condizioni:

• Tasso fisso: 6 % • Tasso variabile: Eur 3m

• e la societa’ Y (standing creditizio BBB) che possa finanziarsi per un importo pari a 20 Mln Euro alle seguenti condizioni:

• Tasso fisso: 8% • Tasso variabile: Eur 3m + 0,50%

• Se la soceta’ X vuole indebitarsi a tasso variabile e la societa’ Y preferisce indebitarsi a tasso fisso, entrambe possono trarre vantaggio dalla stipulazione di un contratto di IRS in cui:

• la soceta’ X: • prendera’ a prestito al tasso fisso del 6% un capitale di 20 Mln Euro • si impegna a corrispondere a Y un tasso variabile pari all’Eur-0,75% su un capitale nozionale (20 Mln Eur)

• la societa’ Y: • si indebitera’ al tasso variabile dell’ Eur+0,50% • si impegna a corrispondere a X un tasso fisso del 6% su un capitale nozionale (20 Mln Eur)

25

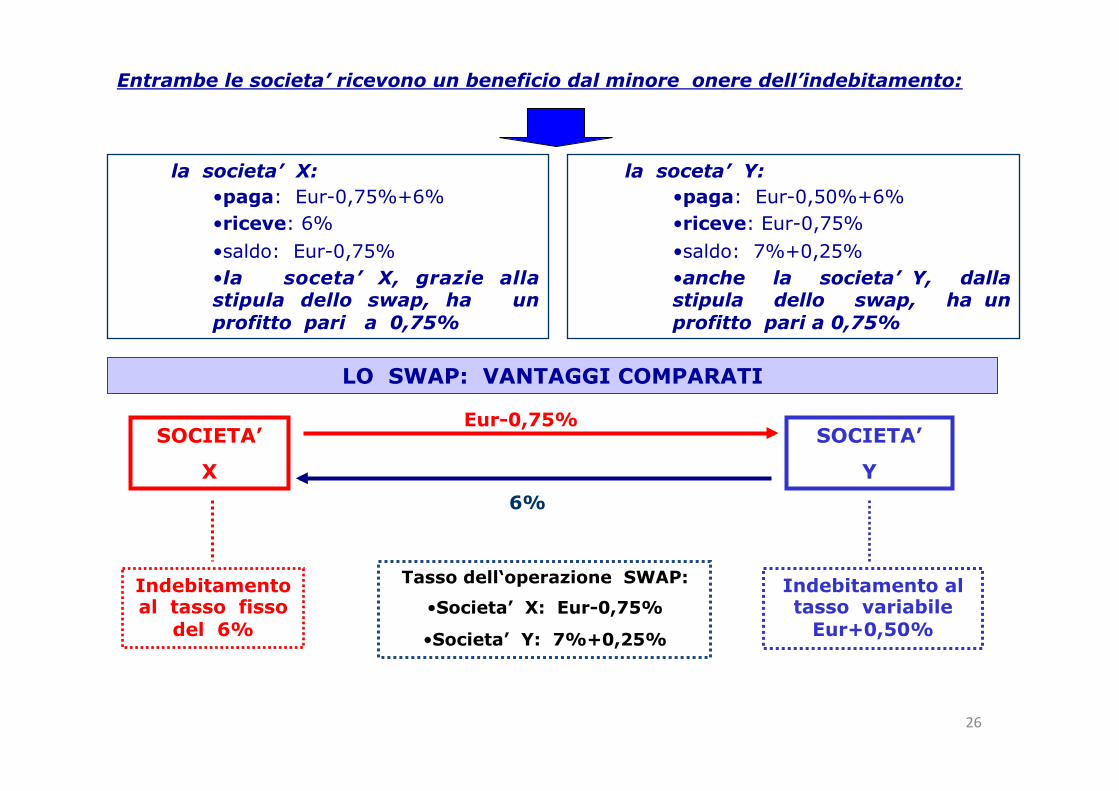

Entrambe le societa’ ricevono un beneficio dal minore onere dell’indebitamento:

la societa’ X: • paga: Eur-0,75%+6% • riceve: 6% • saldo: Eur-0,75% • la soceta’ X, grazie alla stipula dello swap, ha un profitto pari a 0,75%

la soceta’ Y: • paga: Eur-0,50%+6% • riceve: Eur-0,75% • saldo: 7%+0,25% • anche la societa’ Y, dalla stipula dello swap, ha un profitto pari a 0,75%

SOCIETA’

X

SOCIETA’

Y

Eur-0,75%

6%

Indebitamento al tasso fisso

del 6%

Indebitamento al tasso variabile

Eur+0,50%

Tasso dell‘operazione SWAP:

• Societa’ X: Eur-0,75%

• Societa’ Y: 7%+0,25%

LO SWAP: VANTAGGI COMPARATI

26

(2.3.) ASSUNZIONE DI POSIZIONI SPECULATIVE

► E’ il caso di chi decide di effettuare operazioni di swap al solo fine di trarre un vantaggio dalle oscillazioni sui tassi di interesse

► Se un operatore ritiene altamente probabile un rialzo dei tassi di interesse sul breve periodo, si finanziera’ ad un tasso fisso oggi e contemporaneamente cerchera’ una controparte disposta a scambiare flussi di pagamento definiti secondo un indice che segua l’andamento del mercato (es. Euribor)

27

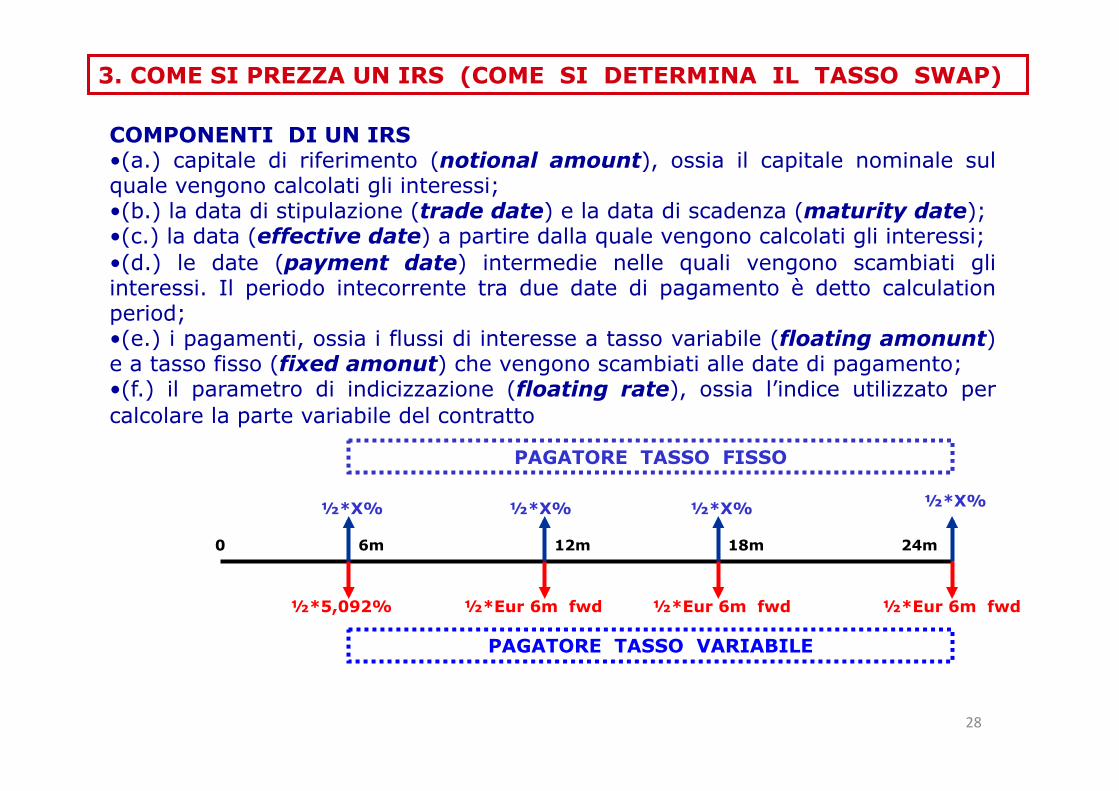

3. COME SI PREZZA UN IRS (COME SI DETERMINA IL TASSO SWAP)

COMPONENTI DI UN IRS • (a.) capitale di riferimento (notional amount), ossia il capitale nominale sul quale vengono calcolati gli interessi; • (b.) la data di stipulazione (trade date) e la data di scadenza (maturity date); • (c.) la data (effective date) a partire dalla quale vengono calcolati gli interessi; • (d.) le date (payment date) intermedie nelle quali vengono scambiati gli interessi. Il periodo intecorrente tra due date di pagamento è detto calculation period; • (e.) i pagamenti, ossia i flussi di interesse a tasso variabile (floating amonunt) e a tasso fisso (fixed amonut) che vengono scambiati alle date di pagamento; • (f.) il parametro di indicizzazione (floating rate), ossia l’indice utilizzato per calcolare la parte variabile del contratto

PAGATORE TASSO FISSO

6m 12m 18m 24m

PAGATORE TASSO VARIABILE

½*X% ½*X% ½*X% ½*X%

½*5,092% ½*Eur 6m fwd

0

½*Eur 6m fwd ½*Eur 6m fwd

28

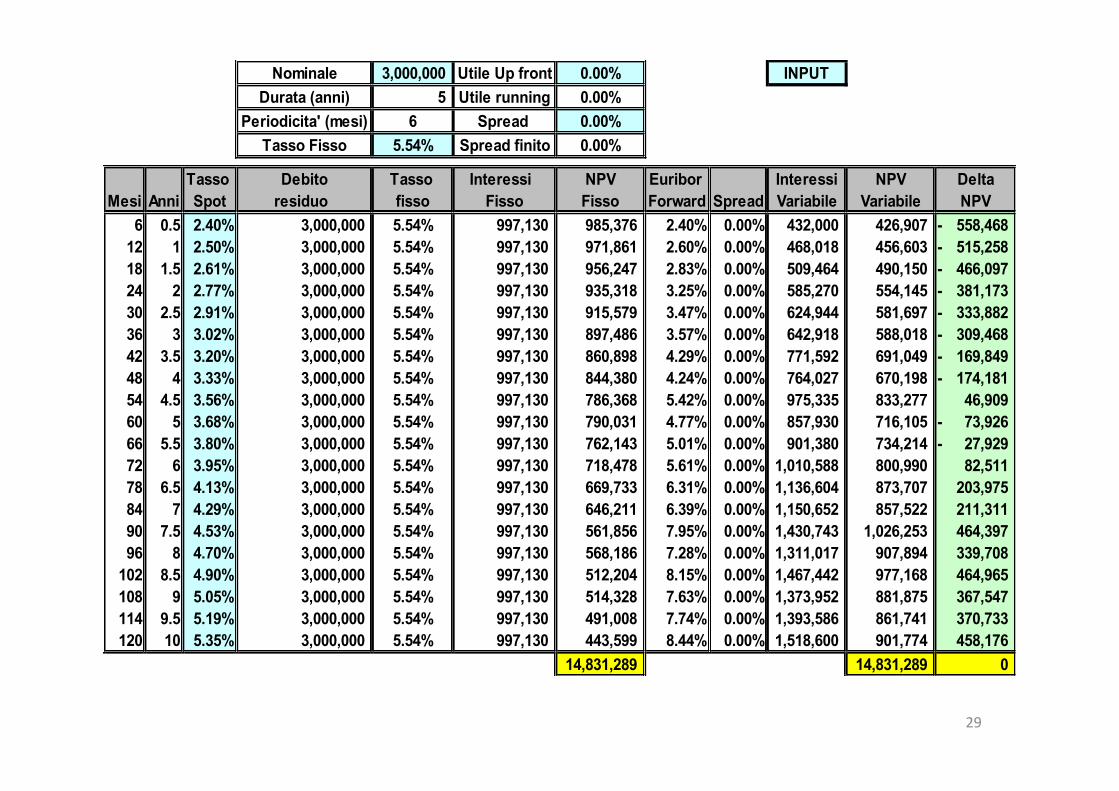

Nominale 3,000,000 Utile Up front 0.00% INPUTDurata (anni) 5 Utile running 0.00%

Periodicita' (mesi) 6 Spread 0.00%Tasso Fisso 5.54% Spread finito 0.00%

Tasso Debito Tasso Interessi NPV Euribor Interessi NPV DeltaMesi Anni Spot residuo fisso Fisso Fisso Forward Spread Variabile Variabile NPV

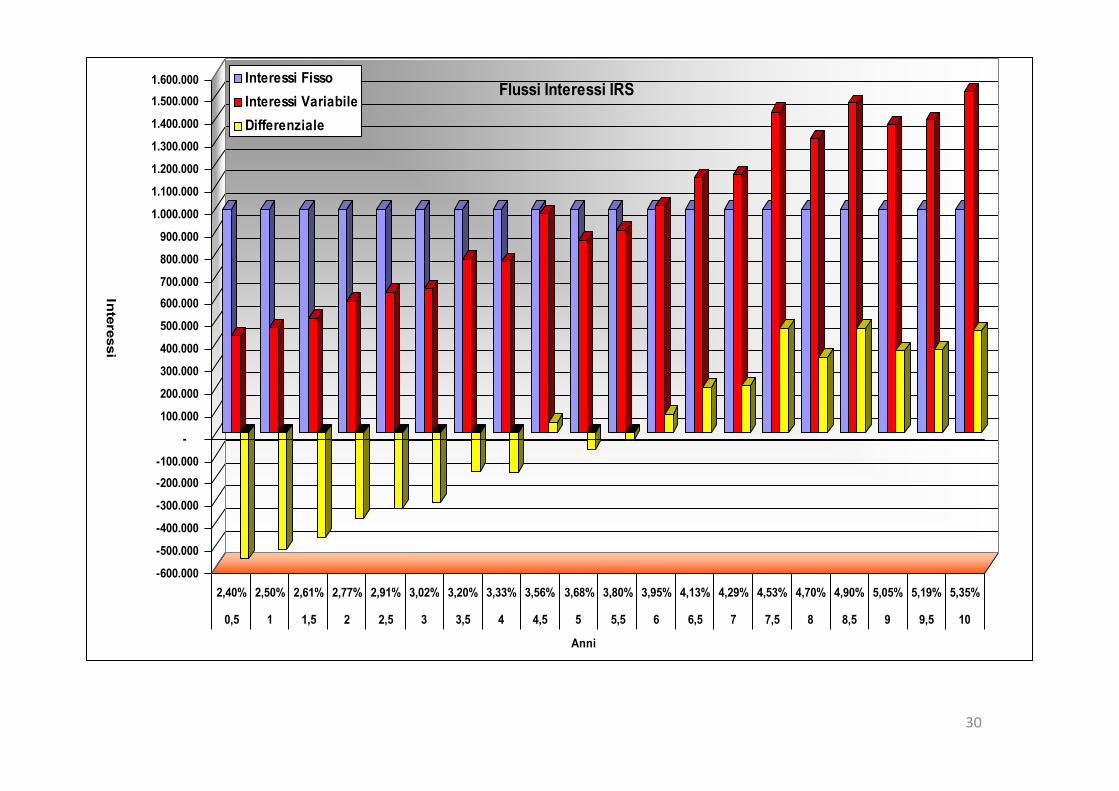

6 0.5 2.40% 3,000,000 5.54% 997,130 985,376 2.40% 0.00% 432,000 426,907 558,468- 12 1 2.50% 3,000,000 5.54% 997,130 971,861 2.60% 0.00% 468,018 456,603 515,258- 18 1.5 2.61% 3,000,000 5.54% 997,130 956,247 2.83% 0.00% 509,464 490,150 466,097- 24 2 2.77% 3,000,000 5.54% 997,130 935,318 3.25% 0.00% 585,270 554,145 381,173- 30 2.5 2.91% 3,000,000 5.54% 997,130 915,579 3.47% 0.00% 624,944 581,697 333,882- 36 3 3.02% 3,000,000 5.54% 997,130 897,486 3.57% 0.00% 642,918 588,018 309,468- 42 3.5 3.20% 3,000,000 5.54% 997,130 860,898 4.29% 0.00% 771,592 691,049 169,849- 48 4 3.33% 3,000,000 5.54% 997,130 844,380 4.24% 0.00% 764,027 670,198 174,181- 54 4.5 3.56% 3,000,000 5.54% 997,130 786,368 5.42% 0.00% 975,335 833,277 46,909 60 5 3.68% 3,000,000 5.54% 997,130 790,031 4.77% 0.00% 857,930 716,105 73,926- 66 5.5 3.80% 3,000,000 5.54% 997,130 762,143 5.01% 0.00% 901,380 734,214 27,929- 72 6 3.95% 3,000,000 5.54% 997,130 718,478 5.61% 0.00% 1,010,588 800,990 82,511 78 6.5 4.13% 3,000,000 5.54% 997,130 669,733 6.31% 0.00% 1,136,604 873,707 203,975 84 7 4.29% 3,000,000 5.54% 997,130 646,211 6.39% 0.00% 1,150,652 857,522 211,311 90 7.5 4.53% 3,000,000 5.54% 997,130 561,856 7.95% 0.00% 1,430,743 1,026,253 464,397 96 8 4.70% 3,000,000 5.54% 997,130 568,186 7.28% 0.00% 1,311,017 907,894 339,708

102 8.5 4.90% 3,000,000 5.54% 997,130 512,204 8.15% 0.00% 1,467,442 977,168 464,965 108 9 5.05% 3,000,000 5.54% 997,130 514,328 7.63% 0.00% 1,373,952 881,875 367,547 114 9.5 5.19% 3,000,000 5.54% 997,130 491,008 7.74% 0.00% 1,393,586 861,741 370,733 120 10 5.35% 3,000,000 5.54% 997,130 443,599 8.44% 0.00% 1,518,600 901,774 458,176

14,831,289 14,831,289 0

29

-600.000

-500.000

-400.000

-300.000

-200.000-100.000

-

100.000

200.000

300.000

400.000

500.000

600.000700.000

800.000

900.000

1.000.000

1.100.000

1.200.000

1.300.000

1.400.000

1.500.0001.600.000

Interessi

2,40% 2,50% 2,61% 2,77% 2,91% 3,02% 3,20% 3,33% 3,56% 3,68% 3,80% 3,95% 4,13% 4,29% 4,53% 4,70% 4,90% 5,05% 5,19% 5,35%

0,5 1 1,5 2 2,5 3 3,5 4 4,5 5 5,5 6 6,5 7 7,5 8 8,5 9 9,5 10

Anni

Flussi Interessi IRSInteressi FissoInteressi VariabileDifferenziale

30

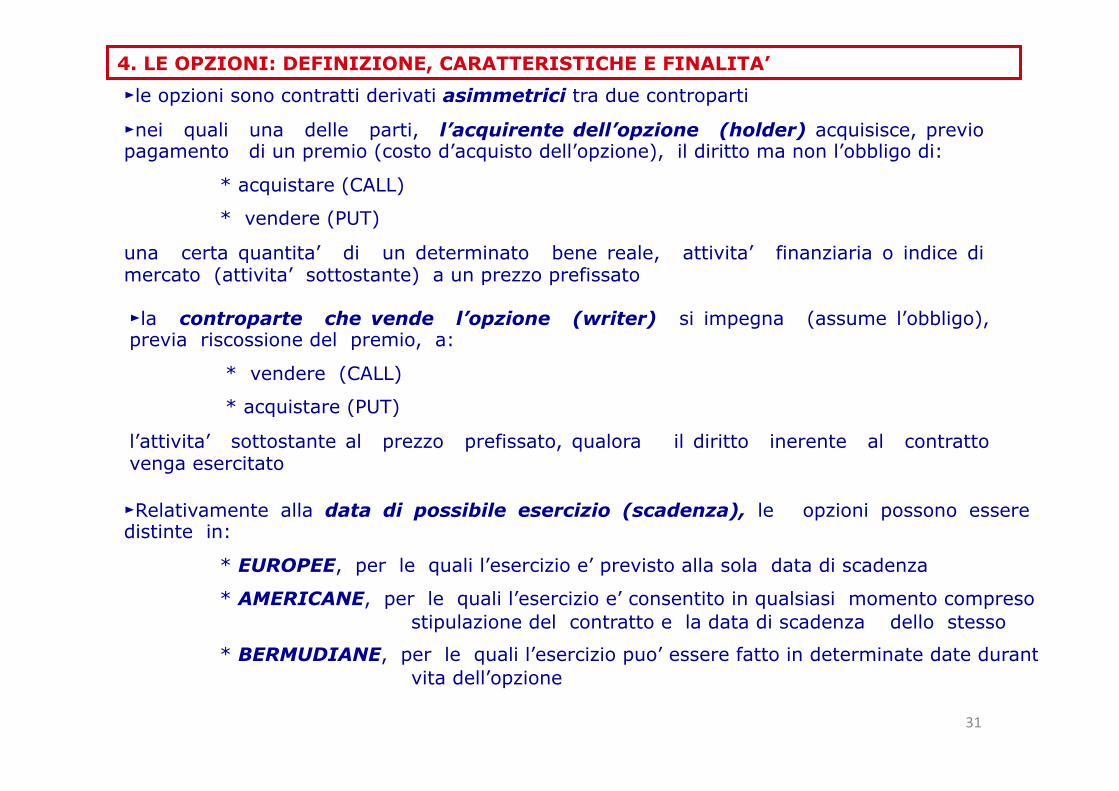

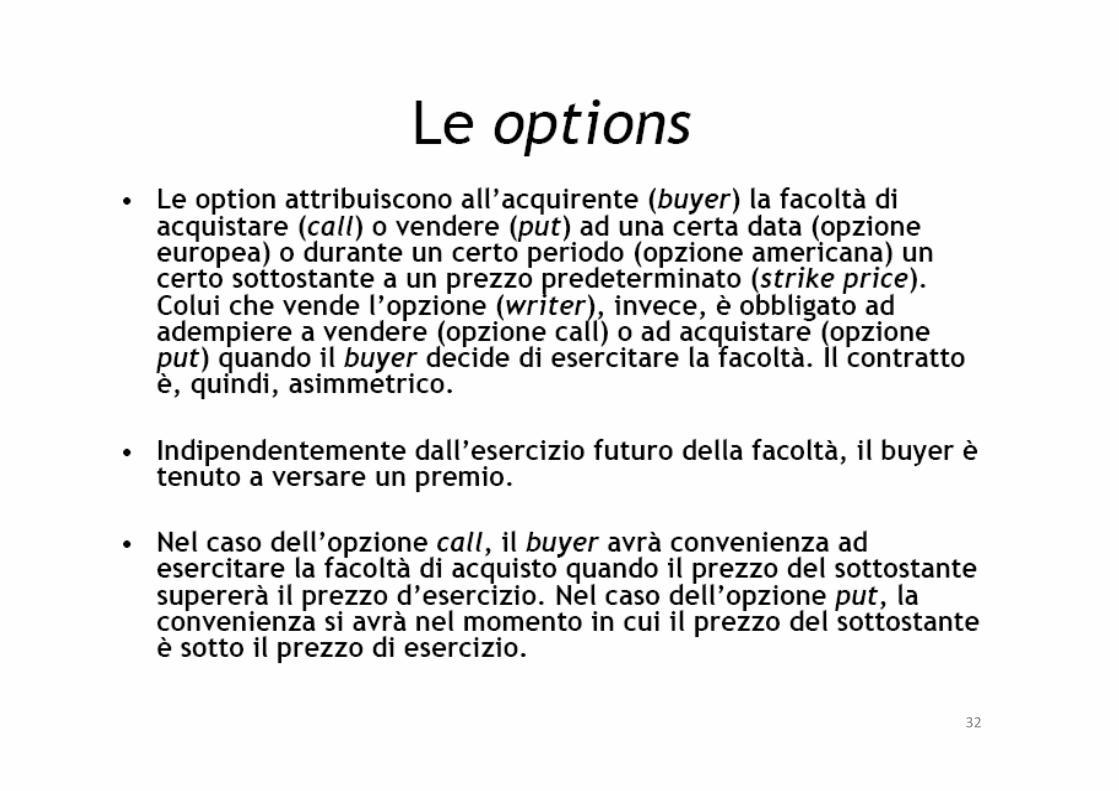

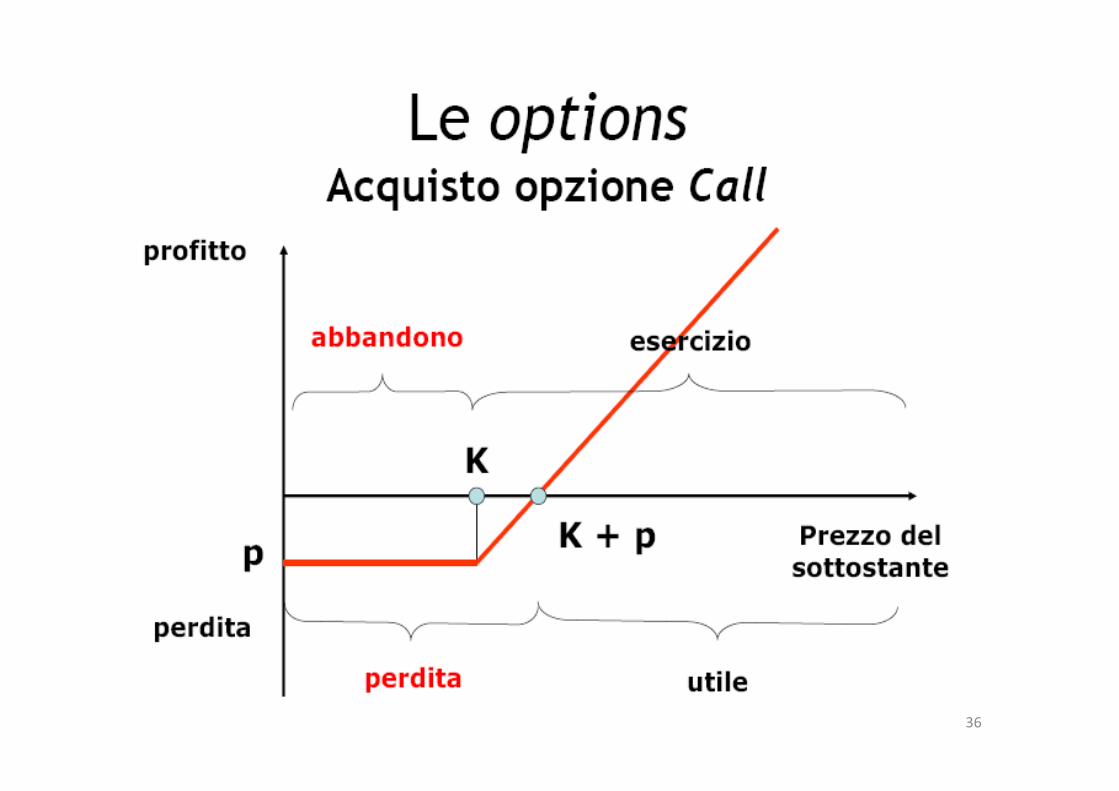

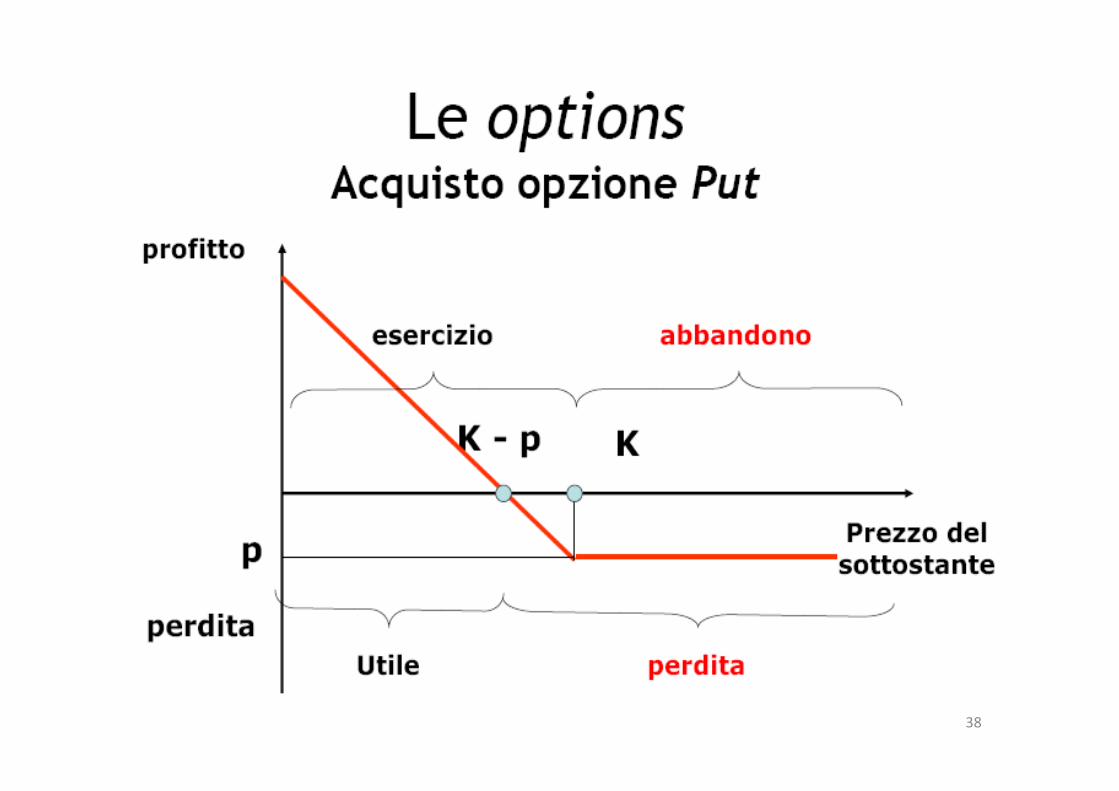

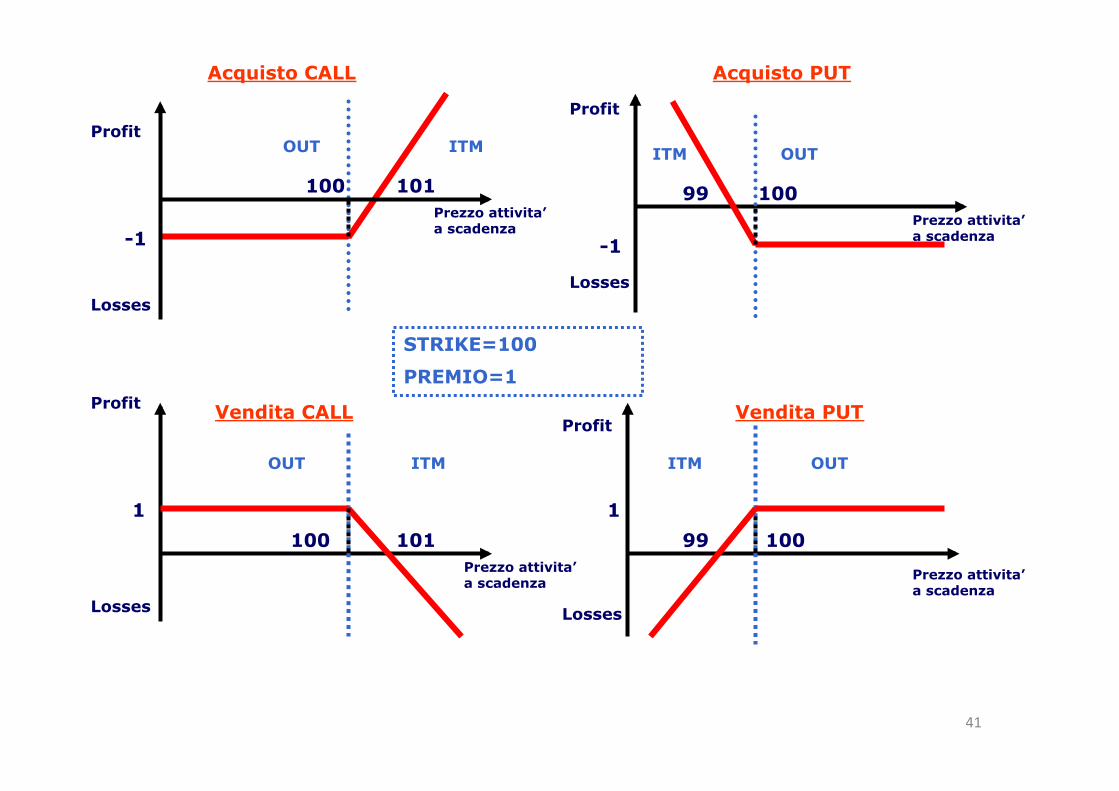

4. LE OPZIONI: DEFINIZIONE, CARATTERISTICHE E FINALITA’ ►le opzioni sono contratti derivati asimmetrici tra due controparti

►nei quali una delle parti, l’acquirente dell’opzione (holder) acquisisce, previo pagamento di un premio (costo d’acquisto dell’opzione), il diritto ma non l’obbligo di:

* acquistare (CALL)

* vendere (PUT)

una certa quantita’ di un determinato bene reale, attivita’ finanziaria o indice di mercato (attivita’ sottostante) a un prezzo prefissato

►la controparte che vende l’opzione (writer) si impegna (assume l’obbligo), previa riscossione del premio, a:

* vendere (CALL)

* acquistare (PUT)

l’attivita’ sottostante al prezzo prefissato, qualora il diritto inerente al contratto venga esercitato

►Relativamente alla data di possibile esercizio (scadenza), le opzioni possono essere distinte in:

* EUROPEE, per le quali l’esercizio e’ previsto alla sola data di scadenza

* AMERICANE, per le quali l’esercizio e’ consentito in qualsiasi momento compreso tra la stipulazione del contratto e la data di scadenza dello stesso

* BERMUDIANE, per le quali l’esercizio puo’ essere fatto in determinate date durante la vita dell’opzione

31

32

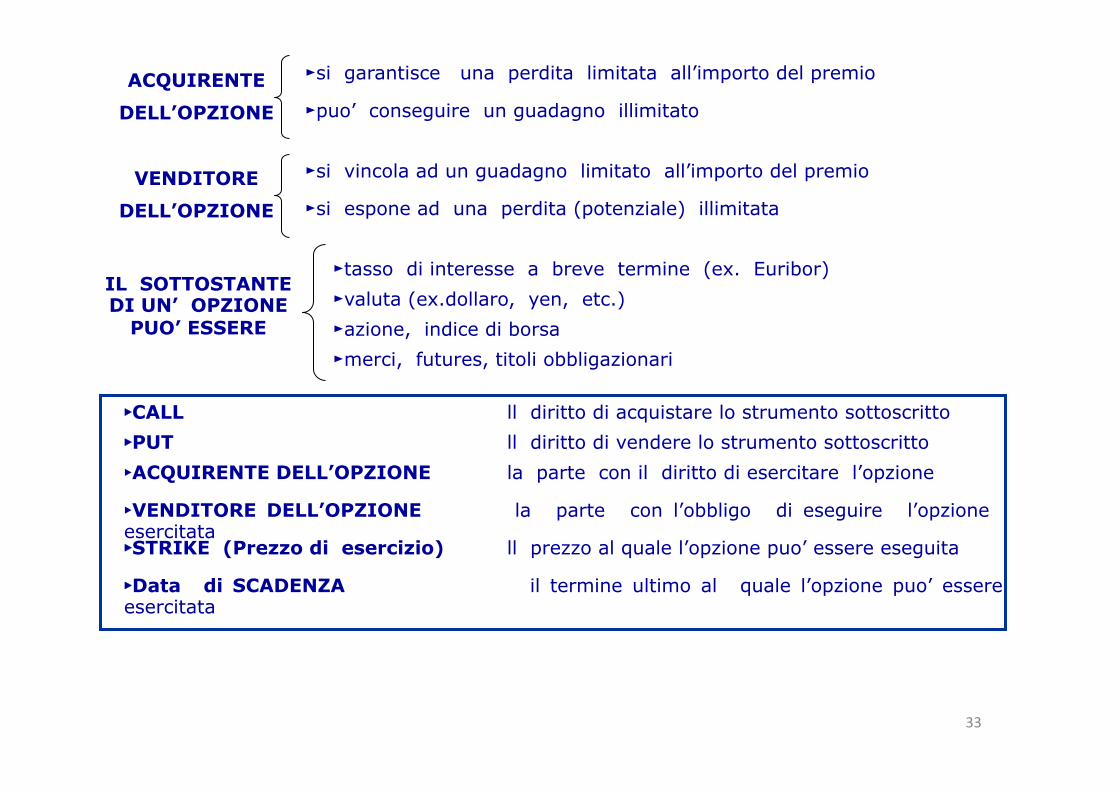

ACQUIRENTE

DELL’OPZIONE

►si garantisce una perdita limitata all’importo del premio

►puo’ conseguire un guadagno illimitato

VENDITORE

DELL’OPZIONE

►si vincola ad un guadagno limitato all’importo del premio

►si espone ad una perdita (potenziale) illimitata

IL SOTTOSTANTE DI UN’ OPZIONE

PUO’ ESSERE

►tasso di interesse a breve termine (ex. Euribor) ►valuta (ex.dollaro, yen, etc.) ►azione, indice di borsa ►merci, futures, titoli obbligazionari

►CALL ll diritto di acquistare lo strumento sottoscritto ►PUT ll diritto di vendere lo strumento sottoscritto ►ACQUIRENTE DELL’OPZIONE la parte con il diritto di esercitare l’opzione

►VENDITORE DELL’OPZIONE la parte con l’obbligo di eseguire l’opzione esercitata ►STRIKE (Prezzo di esercizio) ll prezzo al quale l’opzione puo’ essere eseguita

►Data di SCADENZA il termine ultimo al quale l’opzione puo’ essere esercitata

33

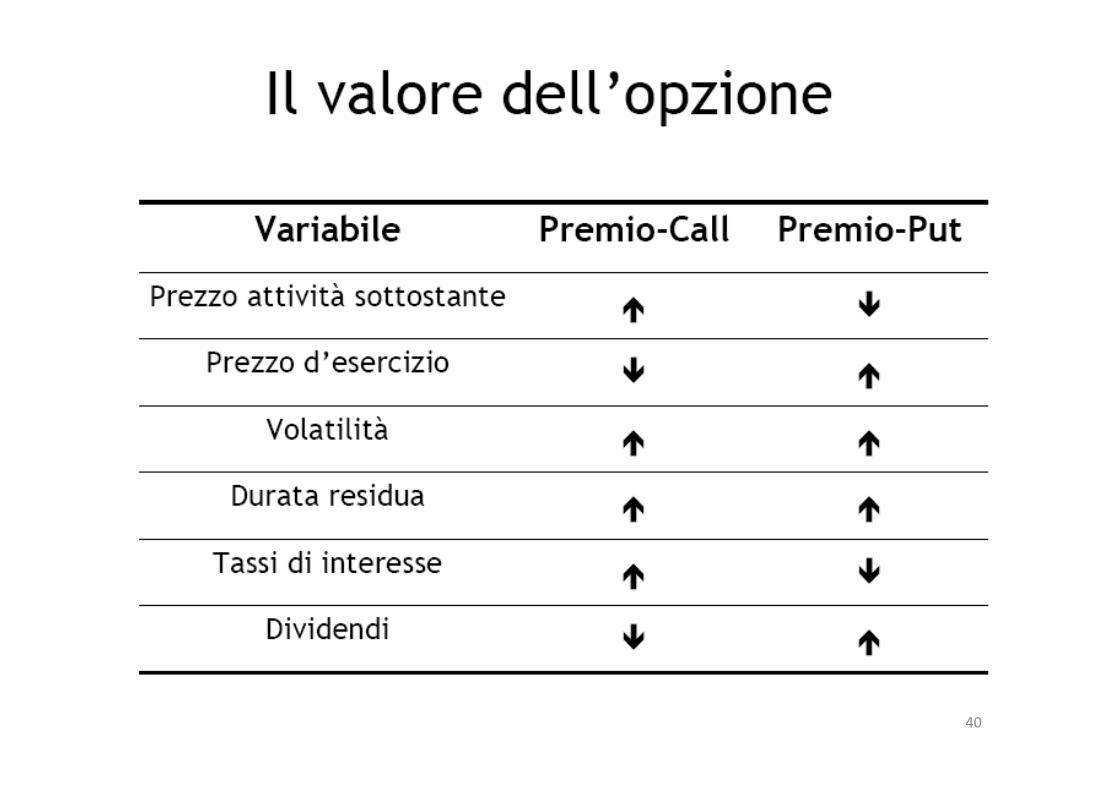

►PREMIO ammontare pagato dall’acquirente al venditore per acquistare l’opzione

►VALORE INTRINSECO il valore positivo nel caso in cui l’opzione venga esercitata immediatamente

►CALLèVALORE INTRINSECO=MAX (0, S-X)

►PUTèVALORE INTRINSECO=MAX (0, X-S)

X: strike (prezzo di esercizio) S: prezzo corrente dell’attivita’ sottostante

►PUT o CALLèVALORE INTRINSECO>=0 SEMPRE !!!

►VALORE TEMPORALE l’ammontare per cui il premio dell’opzione eccede il valore intrinseco

Per semplicita’, nel calcolo del prezzo dell’opzione non considederemo il valore temporale

►Premio Opzione = Valore Intrinseco + Valore Temporale

34

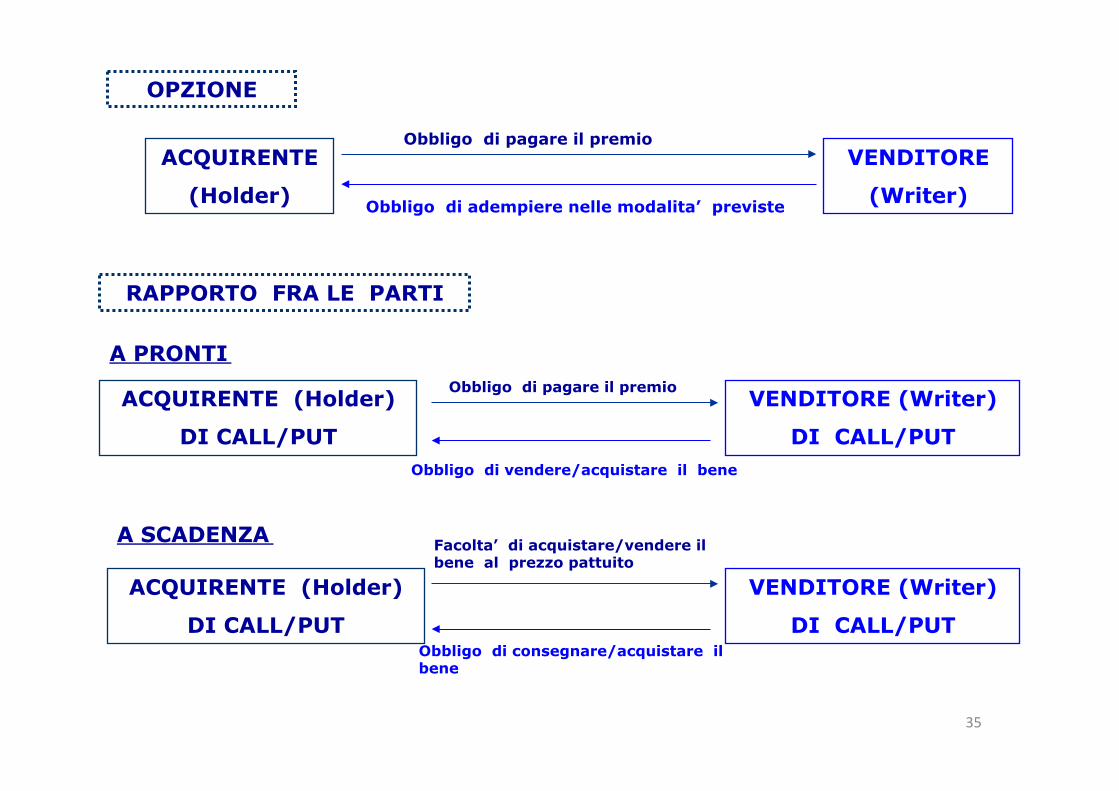

OPZIONE

ACQUIRENTE

(Holder)

VENDITORE

(Writer)

Obbligo di pagare il premio

Obbligo di adempiere nelle modalita’ previste

RAPPORTO FRA LE PARTI

A PRONTI

ACQUIRENTE (Holder)

DI CALL/PUT

VENDITORE (Writer)

DI CALL/PUT

Obbligo di pagare il premio

Obbligo di vendere/acquistare il bene

A SCADENZA

ACQUIRENTE (Holder)

DI CALL/PUT

VENDITORE (Writer)

DI CALL/PUT

Facolta’ di acquistare/vendere il bene al prezzo pattuito

Obbligo di consegnare/acquistare il bene

35

36

37

38

39

40

Acquisto CALL Acquisto PUT

Vendita CALL Vendita PUT

-1

1 1

-1

100 100

100 100

101 99

99 101

Losses

Profit Profit

Profit

Losses Losses

Losses

ITM ITM

ITM OUT ITM

OUT OUT

OUT

STRIKE=100

PREMIO=1

Prezzo attivita’ a scadenza Prezzo attivita’

a scadenza

Prezzo attivita’ a scadenza

Prezzo attivita’ a scadenza

Profit

41

Acquisto CALL

Vendita CALL

-2

1

5

8

7

9

Losses

Profit

Losses

ITM

ITM OUT

OUT

Prezzo attivita’ a scadenza

Prezzo azione FIAT a scadenza

Profit Al momento dell’acquisto

S=azione FIAT=4

X=5

P=2

A scadenza

S=azione FIAT=12

Utile =12-(5+2)=5

Break even: S=5+2=7

Al momento dell’acquisto

S=azione FIAT=6

X=8

P=1

A scadenza

S=azione FIAT=15

Perdita =15-(8+1)=6

Break even: S=8+1=9

42

Acquisto PUT

Vendita PUT

4

-3

10

13

6

Profit

Profit

Losses

Losses

ITM

ITM

OUT

OUT

Al momento dell’acquisto

S=azione FIAT=20

X=16

P=3

A scadenza

S=azione FIAT=10

Utile =16-(10+3)=3

Break even: S=16-3=13 Prezzo azione FIAT a scadenza

Prezzo azione FIAT a scadenza

16

Al momento dell’acquisto

S=azione FIAT=16

X=10

P=4

A scadenza

S=azione FIAT=5

Perdita =10-(5+4)=1

Break even: S=10-4=6

43

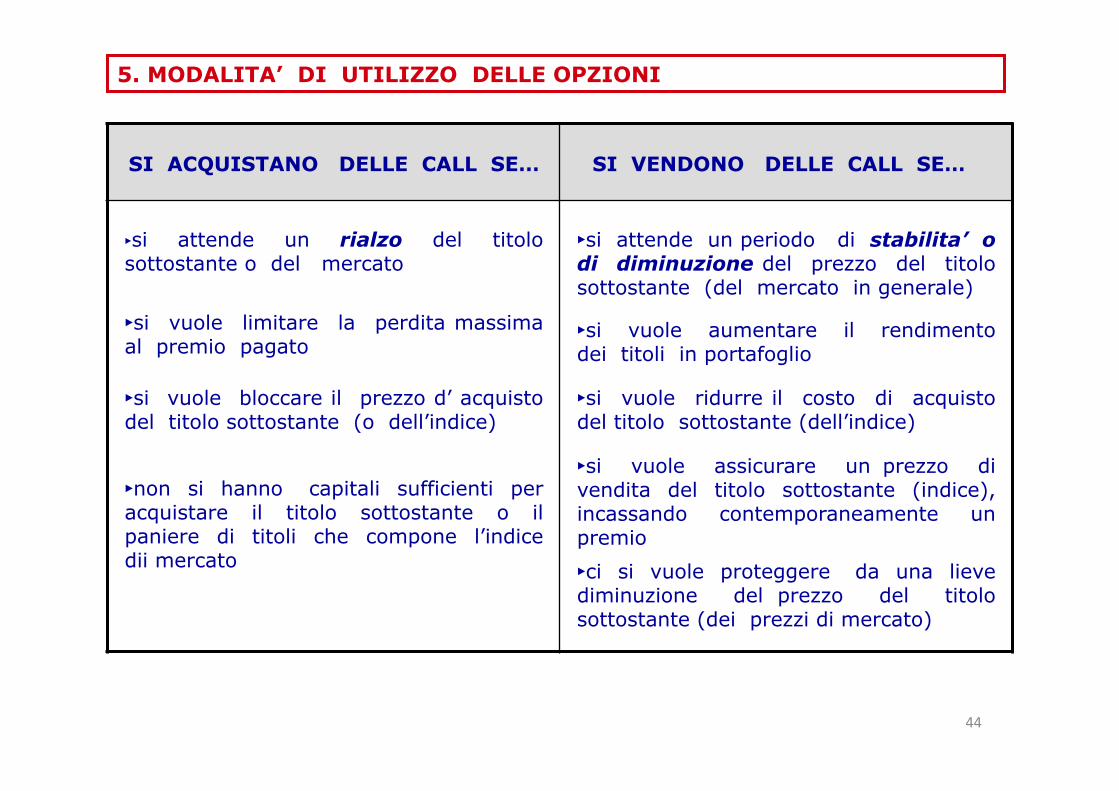

5. MODALITA’ DI UTILIZZO DELLE OPZIONI

►si attende un rialzo del titolo sottostante o del mercato

SI ACQUISTANO DELLE CALL SE…

►si vuole limitare la perdita massima al premio pagato

►si vuole bloccare il prezzo d’ acquisto del titolo sottostante (o dell’indice)

►non si hanno capitali sufficienti per acquistare il titolo sottostante o il paniere di titoli che compone l’indice dii mercato

SI VENDONO DELLE CALL SE…

►si attende un periodo di stabilita’ o di diminuzione del prezzo del titolo sottostante (del mercato in generale)

►si vuole aumentare il rendimento dei titoli in portafoglio

►si vuole ridurre il costo di acquisto del titolo sottostante (dell’indice)

►si vuole assicurare un prezzo di vendita del titolo sottostante (indice), incassando contemporaneamente un premio ►ci si vuole proteggere da una lieve diminuzione del prezzo del titolo sottostante (dei prezzi di mercato)

44

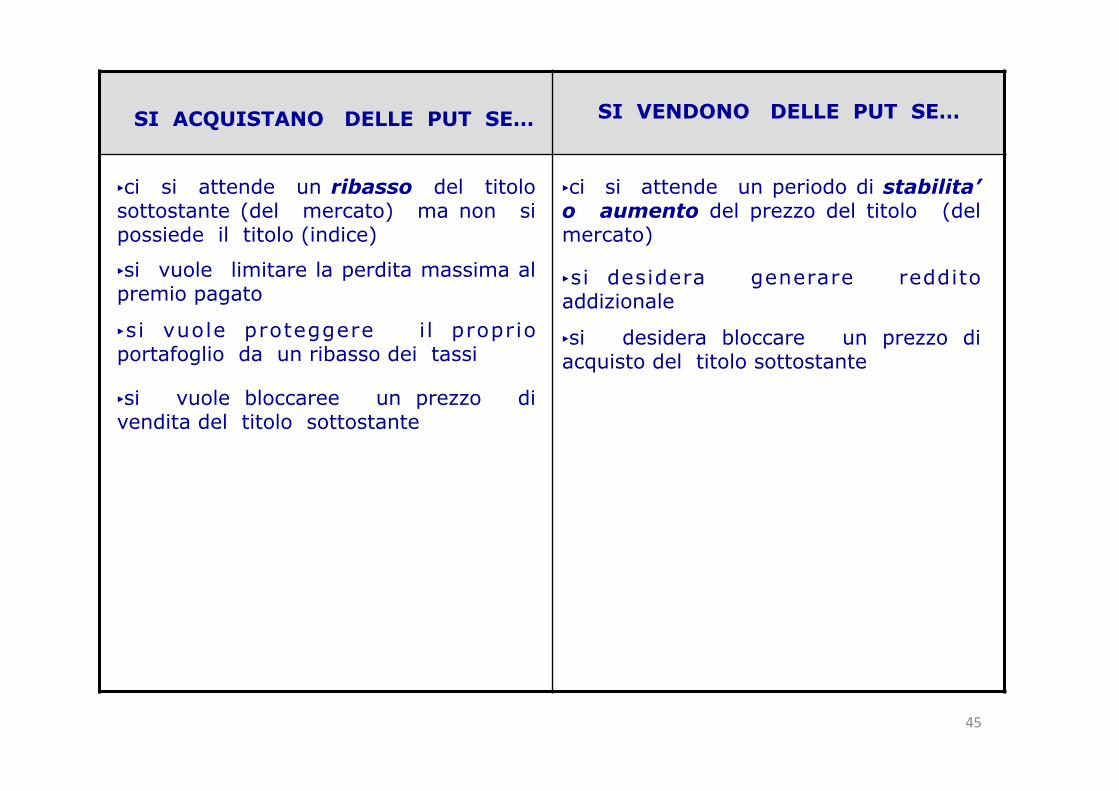

SI ACQUISTANO DELLE PUT SE… SI VENDONO DELLE PUT SE…

►ci si attende un ribasso del titolo sottostante (del mercato) ma non si possiede il titolo (indice)

►si vuole limitare la perdita massima al premio pagato

►si vuole proteggere i l proprio portafoglio da un ribasso dei tassi

►si vuole bloccaree un prezzo di vendita del titolo sottostante

►ci si attende un periodo di stabilita’ o aumento del prezzo del titolo (del mercato)

►si desidera generare reddito addizionale

►si desidera bloccare un prezzo di acquisto del titolo sottostante

45

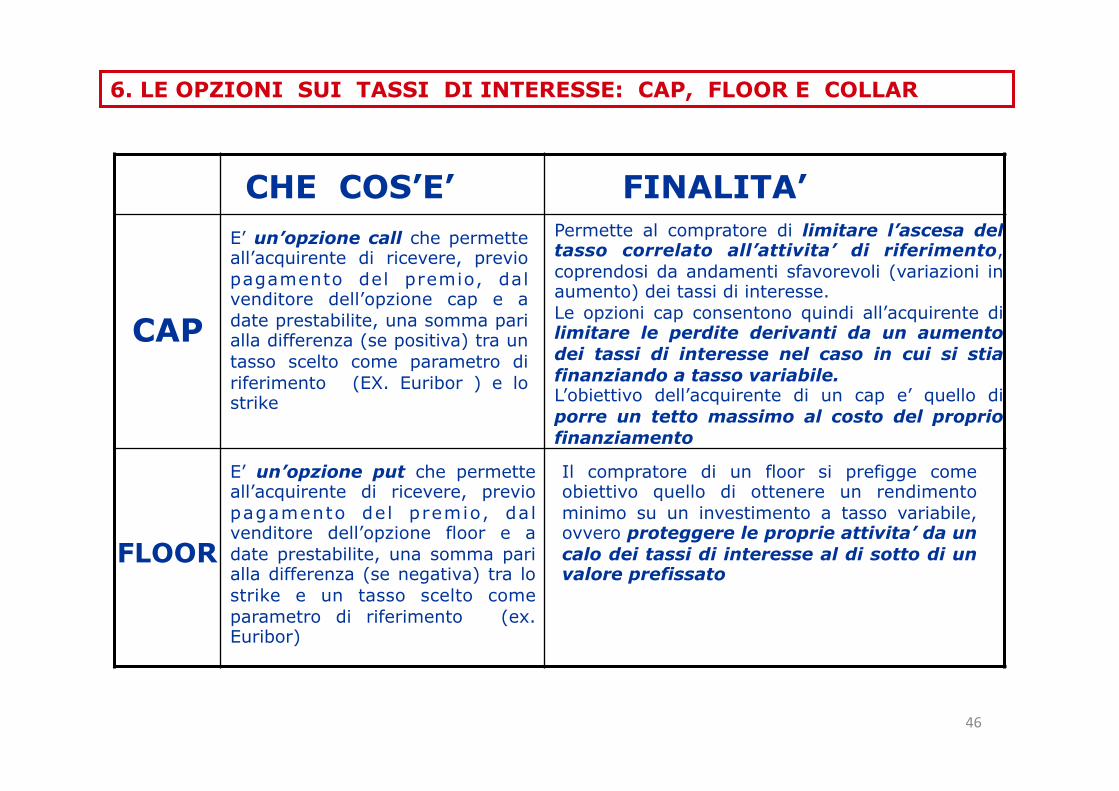

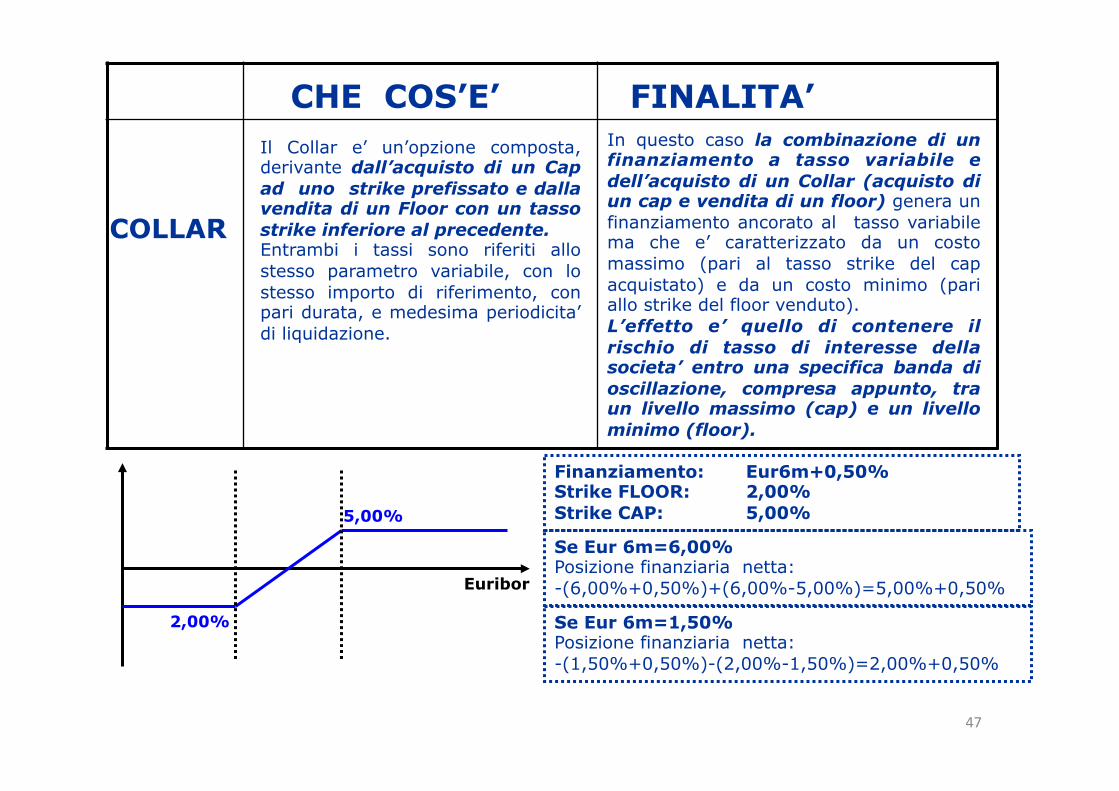

6. LE OPZIONI SUI TASSI DI INTERESSE: CAP, FLOOR E COLLAR

E’ un’opzione call che permette all’acquirente di ricevere, previo pagamento del premio, dal venditore dell’opzione cap e a date prestabilite, una somma pari alla differenza (se positiva) tra un tasso scelto come parametro di riferimento (EX. Euribor ) e lo strike

Permette al compratore di limitare l’ascesa del tasso correlato all’attivita’ di riferimento, coprendosi da andamenti sfavorevoli (variazioni in aumento) dei tassi di interesse. Le opzioni cap consentono quindi all’acquirente di limitare le perdite derivanti da un aumento dei tassi di interesse nel caso in cui si stia finanziando a tasso variabile. L’obiettivo dell’acquirente di un cap e’ quello di porre un tetto massimo al costo del proprio finanziamento

E’ un’opzione put che permette all’acquirente di ricevere, previo pagamento del premio, da l venditore dell’opzione floor e a date prestabilite, una somma pari alla differenza (se negativa) tra lo strike e un tasso scelto come parametro di riferimento (ex. Euribor)

Il compratore di un floor si prefigge come obiettivo quello di ottenere un rendimento minimo su un investimento a tasso variabile, ovvero proteggere le proprie attivita’ da un calo dei tassi di interesse al di sotto di un valore prefissato

CAP

FLOOR

CHE COS’E’ FINALITA’

46

CHE COS’E’ FINALITA’

COLLAR

Il Collar e’ un’opzione composta, derivante dall’acquisto di un Cap ad uno strike prefissato e dalla vendita di un Floor con un tasso strike inferiore al precedente. Entrambi i tassi sono riferiti allo stesso parametro variabile, con lo stesso importo di riferimento, con pari durata, e medesima periodicita’ di liquidazione.

In questo caso la combinazione di un finanziamento a tasso variabile e dell’acquisto di un Collar (acquisto di un cap e vendita di un floor) genera un finanziamento ancorato al tasso variabile ma che e’ caratterizzato da un costo massimo (pari al tasso strike del cap acquistato) e da un costo minimo (pari allo strike del floor venduto). L’effetto e’ quello di contenere il rischio di tasso di interesse della societa’ entro una specifica banda di oscillazione, compresa appunto, tra un livello massimo (cap) e un livello minimo (floor).

Euribor

2,00%

5,00%

Finanziamento: Eur6m+0,50% Strike FLOOR: 2,00% Strike CAP: 5,00%

Se Eur 6m=6,00% Posizione finanziaria netta: -(6,00%+0,50%)+(6,00%-5,00%)=5,00%+0,50%

Se Eur 6m=1,50% Posizione finanziaria netta: -(1,50%+0,50%)-(2,00%-1,50%)=2,00%+0,50%

47

SCELTA DELLO STRUMENTO DERIVATO IN FUNZIONE DELLE ASPETTATIVE DI AUMENTO/DIMINUZIONE DEI TASSI DI INTERESSE

AUMENTO DIMINUZIONE

SWAP ACQUISTARE VENDERE

CAP ACQUISTARE VENDERE

FLOOR VENDERE ACQUISTARE

COLLAR ACQUISTARE VENDERE

Strumento Derivato

Aspettative sui Tassi

Il rischio di tasso di interesse

48

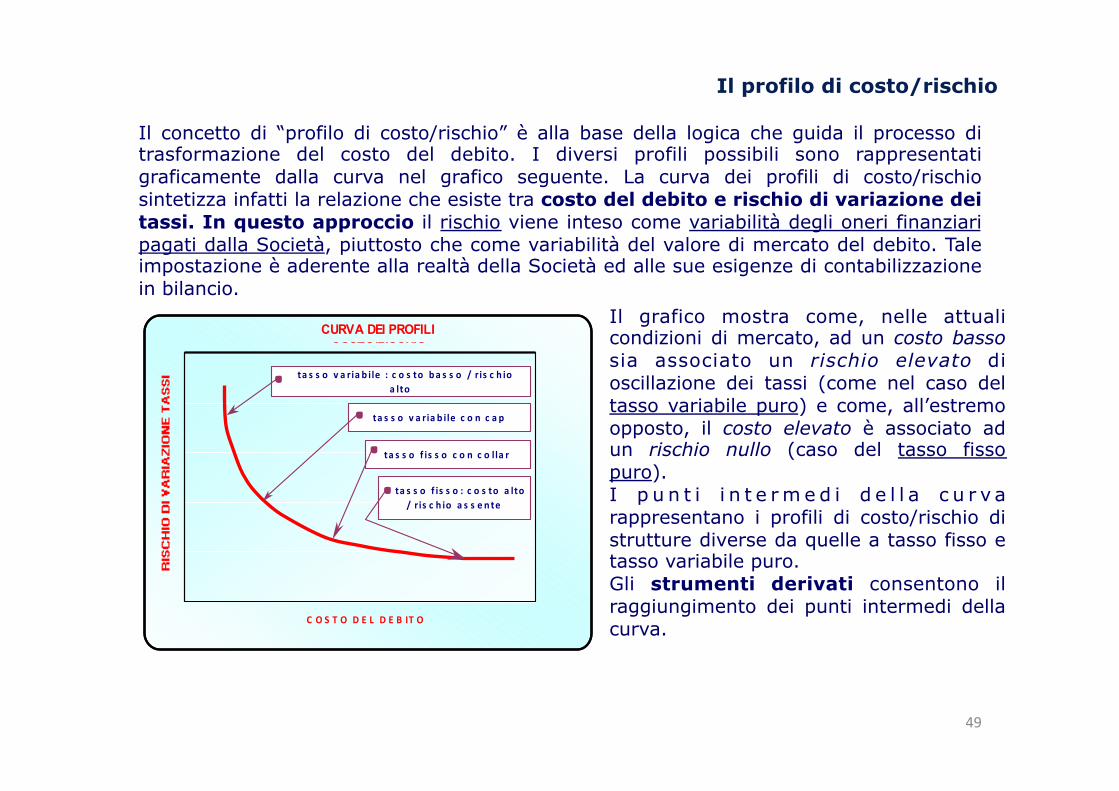

Il profilo di costo/rischio

Il concetto di “profilo di costo/rischio” è alla base della logica che guida il processo di trasformazione del costo del debito. I diversi profili possibili sono rappresentati graficamente dalla curva nel grafico seguente. La curva dei profili di costo/rischio sintetizza infatti la relazione che esiste tra costo del debito e rischio di variazione dei tassi. In questo approccio il rischio viene inteso come variabilità degli oneri finanziari pagati dalla Società, piuttosto che come variabilità del valore di mercato del debito. Tale impostazione è aderente alla realtà della Società ed alle sue esigenze di contabilizzazione in bilancio.

Il grafico mostra come, nelle attuali condizioni di mercato, ad un costo basso sia associato un rischio elevato di oscillazione dei tassi (come nel caso del tasso variabile puro) e come, all’estremo opposto, il costo elevato è associato ad un rischio nullo (caso del tasso fisso puro). I p u n t i i n t e r m e d i d e l l a c u r v a rappresentano i profili di costo/rischio di strutture diverse da quelle a tasso fisso e tasso variabile puro. Gli strumenti derivati consentono il raggiungimento dei punti intermedi della curva. C O S T O D E L D E B IT O

CURVA DEI PROFILI COSTO/RISCHIO

ta s s o v a ria b ile : c o s to ba s s o / r is c h io a lto

ta s s o v a ria b ile c o n c a p

ta s s o f is s o c o n c o lla r

ta s s o f is s o :c o s to a lto / r is c h io a s s e n te

49

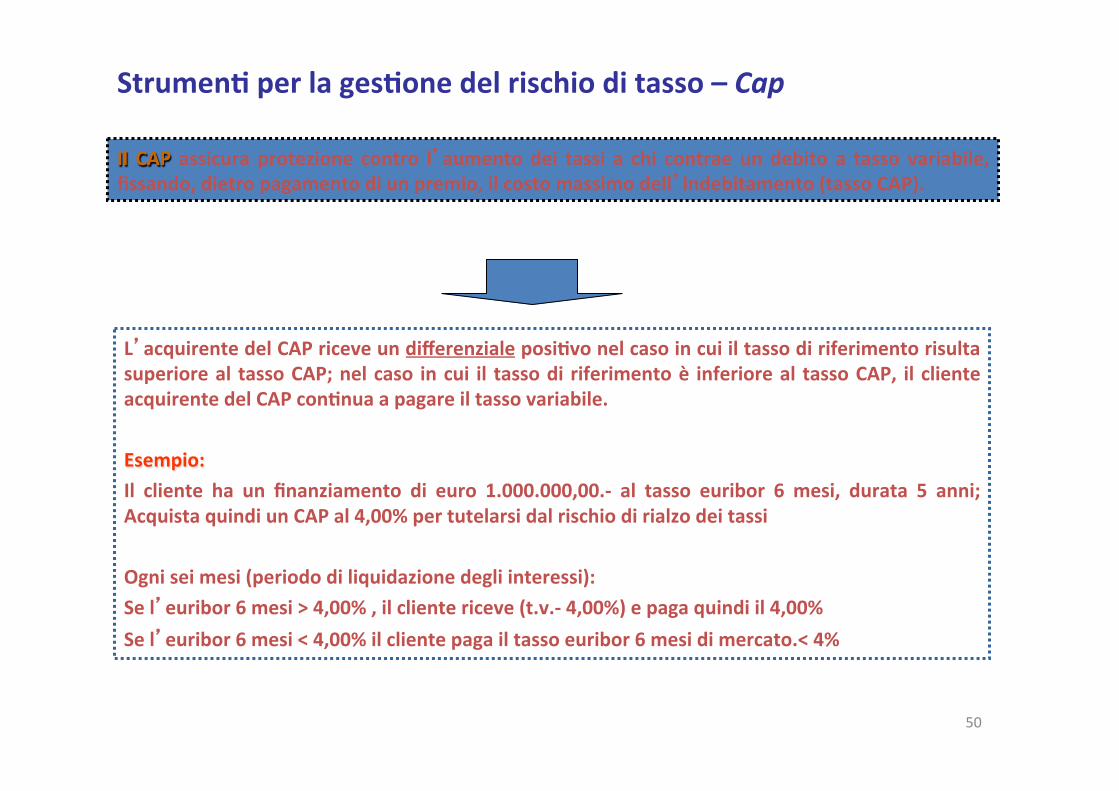

Il CAP assicura protezione contro l’aumentodei tassi a chi contraeundebito a tasso variabile,fissando,dietropagamentodiunpremio,ilcostomassimodell’indebitamento(tassoCAP).

Strumen<perlages<onedelrischioditasso–Cap

L’acquirentedelCAPriceveundifferenzialeposi<vonelcasoincuiiltassodiriferimentorisultasuperioreal tassoCAP;nelcaso incui il tassodi riferimentoè inferioreal tassoCAP, il clienteacquirentedelCAPcon<nuaapagareiltassovariabile.Esempio:Il cliente ha un finanziamento di euro 1.000.000,00.- al tasso euribor 6 mesi, durata 5 anni;AcquistaquindiunCAPal4,00%pertutelarsidalrischiodirialzodeitassiOgniseimesi(periododiliquidazionedegliinteressi):Sel’euribor6mesi>4,00%,ilclientericeve(t.v.-4,00%)epagaquindiil4,00%Sel’euribor6mesi<4,00%ilclientepagailtassoeuribor6mesidimercato.<4%

50

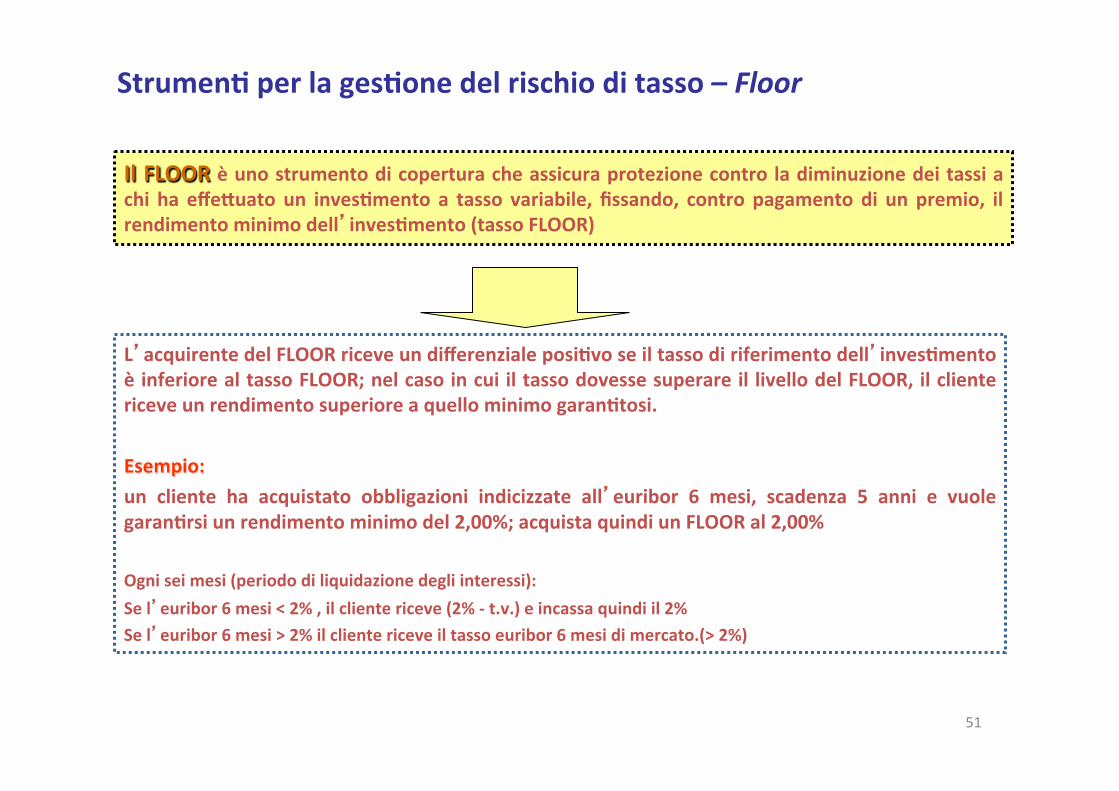

Strumen<perlages<onedelrischioditasso–Floor

IlFLOORèunostrumentodicoperturacheassicuraprotezionecontroladiminuzionedeitassiachi ha effeWuato un inves<mento a tasso variabile, fissando, contro pagamento di un premio, ilrendimentominimodell’inves<mento(tassoFLOOR)

L’acquirentedelFLOORriceveundifferenzialeposi<voseiltassodiriferimentodell’inves<mentoèinferiorealtassoFLOOR;nelcasoincuiiltassodovessesuperareil livellodelFLOOR,ilclientericeveunrendimentosuperioreaquellominimogaran<tosi.

Esempio:un cliente ha acquistato obbligazioni indicizzate all’euribor 6 mesi, scadenza 5 anni e vuolegaran<rsiunrendimentominimodel2,00%;acquistaquindiunFLOORal2,00%Ogniseimesi(periododiliquidazionedegliinteressi):Sel’euribor6mesi<2%,ilclientericeve(2%-t.v.)eincassaquindiil2%Sel’euribor6mesi>2%ilclientericeveiltassoeuribor6mesidimercato.(>2%)

51

Strumen<perlages<onedelrischioditasso–Collar

Il COLLAR è uno strumento di copertura che consente di fissare un costo massimo ed un costo minimodell’indebitamento contraWo dal cliente; questo risultato si oYene acquistando un CAP e vendendocontestualmenteunFLOORsullostessoimportodiriferimento:L’acquistodelCAPfissailcostomassimodell’indebitamentoLavenditadelFLOORfissailcostominimodell’indebitamentoIlcollarèsolitamentecostruitoacostozeroperilcliente,fissandogli“strike”delcapedelflooralivellitalidarendereugualeilpremiopagatoperilcapaquelloincassatodallavenditadelfloor.

Esempio:Unclientehaunfinanziamentoineurocondurataresidua3anniindicizzatoall’euribor3mesi,(tasso swap 3 yrs 4.045%); intende fissare il costo massimo dell’indebitamento al 4,60%acquistando il CAP ma non vuole sostenere il pagamento del premio rela<vo; vende quindicontestualmenteunFLOORal3.40%chevafinanziarel’acquistodelCAP.

52

Collar-segueInsededirilevazionedeltasso(datafixing):euribor3mesi>4,60% ilclientericevedifferenzaposi<va(4,60%-euribor3m)euribor3mesi<3,40% ilclientepagadifferenzanega<va(euribor3m–2,20%)euribor3mesinelrange3,40/4,60:ilclientepagaeuribor3mesi

IlCOLLARconsentequindialclientediassicurarsilaprotezionegaran<tadalCAPsenzapagareilpremio;perfarequestoacceWadilimitareal3.40lapossibilitàdisfruWareunribassodeitassid’interesse.

CapeFloor:pun<diforzaedidebolezzaVantaggi: -Riduzionedelrischiodicambioalivelliritenu<acceWabili;

-Possibilitàdisoluzionidicoperturasumisura; -PossibilitàdisfruWareunandamentofavorevoledeitassi.

Svantaggi: - il costo, ovvero il premio da pagare per l’acquisto del cap/floor(pagabilespotosoWoformadispreadannuale)

53

Cap4,60%

Floor3.40%

AndamentotemporaledelTassovariabile

i

t

Clienteincassa

+0,60%

Clientepaga- 1,70%

3 %

2 %

1 % (1,70%)

(5,20%)

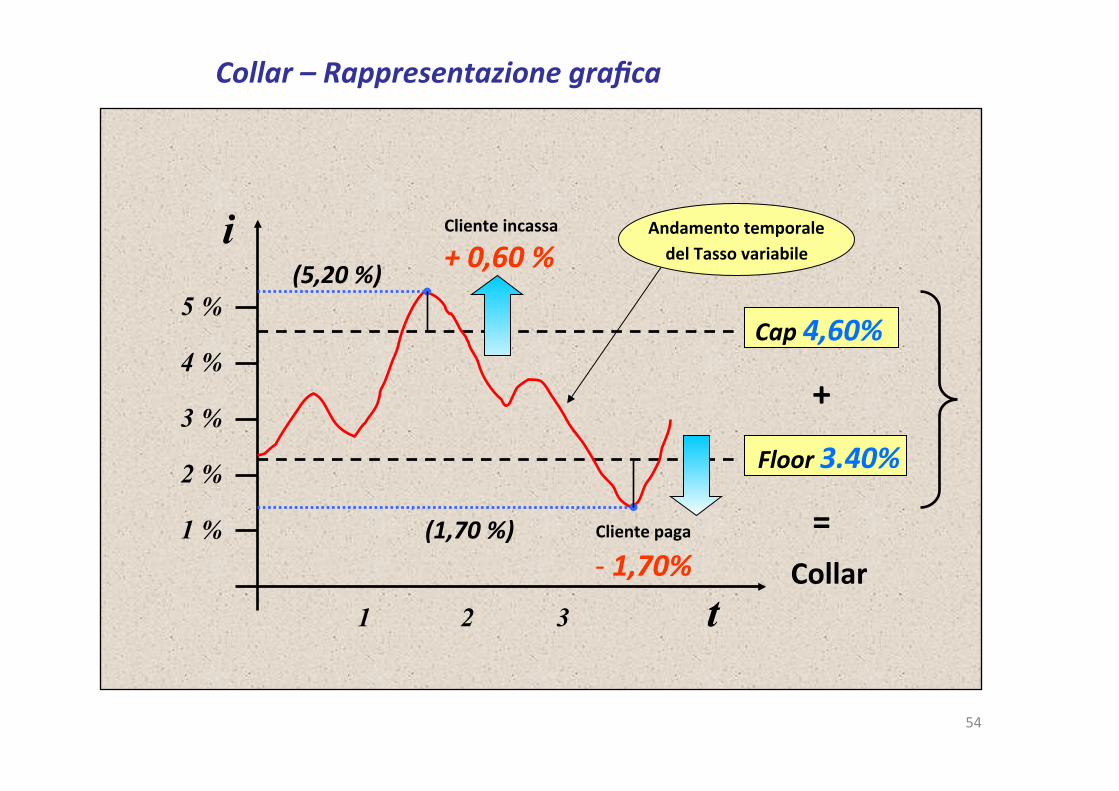

Collar–Rappresentazionegrafica

+

=Collar

1 2 3

4 %

5 %

54