la busta paga - cislmolinette.it · categoria del lavoratore, il codice fiscale, il periodo di paga...

TRANSCRIPT

Aspetti giuridici

Struttura

Le voci

LA BUSTA PAGA

1

CISL FP (A. Roncarolo)

COS’È LA BUSTA PAGA

è un documento obbligatorio (Legge 5 gennaio

1953, n. 4) che indica la retribuzione, le

ritenute fiscali e previdenziali che il lavoratore

percepisce per un determinato periodo di

lavoro

La Legge 4 del 1953 non era però applicata ai

dipendenti della Pubblica Amministrazione

2

CISL FP (A. Roncarolo)

LEGGE 5 GENNAIO 1953, N. 4

Art. 1.

E’ fatto obbligo ai datori di lavoro di consegnare, all’atto della corresponsione della retribuzione, ai lavoratoridipendenti, con esclusione dei dirigenti, un prospetto di paga in cui devono essere indicati

il nome, cognome

qualifica professionale del lavoratore,

il periodo cui la retribuzione si riferisce, gli assegni familiari

tutti gli altri elementi che, comunque, compongono detta retribuzione,

nonché, distintamente, le singole trattenute.

Tale prospetto paga deve portare la firma, sigla o timbro del datore di lavoro o di chi ne fa le veci.

3

CISL FP (A. Roncarolo)

COS’È LA BUSTA PAGA

Esprime in termini monetari l’insieme dei

rapporti che il lavoratore ha con:

1) Il datore di lavoro (La Retribuzione)

2) Con lo Stato (Le Imposte)

3) Con gli Enti Previdenziali (i Contributi)

Il datore di Lavoro ha l’obbligo di consegnare il

prospetto paga

4

CISL FP (A. Roncarolo)

CONTRATTO COLLETTIVO NAZIONALE DI

LAVORO INTEGRATIVO

DEL CCNL DEL PERSONALE DEL

COMPARTO SANITA’

STIPULATO IL 7 APRILE 1999

5

CISL FP (A. Roncarolo)

ART. 37

RETRIBUZIONE E SUE DEFINIZIONI

retribuzione mensile: è costituita dal valore economico tabellare mensile previsto per la posizione iniziale di ogni categoria.

Retribuzione base mensile: è costituita dal valore della retribuzione mensile, dalle fasce economiche, nonché dall’indennità integrativa speciale.

Retribuzione individuale mensile: è costituita dalla retribuzione base mensile, dal valore comune delle indennità di qualificazione professionale, dalla retribuzione individuale di anzianità, dalla indennità di posizione organizzativa ove spettante, e da altri eventuali assegni personali o indennità in godimento a carattere fisso e continuativo comunque denominati, corrisposti per tredici mensilità

6

CISL FP (A. Roncarolo)

ART. 37

RETRIBUZIONE E SUE DEFINIZIONI

Retribuzione globale di fatto annuale: è costituita dall’importo della retribuzione individuale mensile per 12 mensilità, cui si aggiunge il rateo della tredicesima mensilità per le voci che sono corrisposte anche a tale titolo nonché l’importo annuo della retribuzione variabile e delle indennità contrattuali percepite nell’anno di riferimento non ricomprese nella lettera b); sono escluse le somme corrisposte a titolo di rimborso spese per il trattamento di trasferta fuori sede o come equo indennizzo.

7

CISL FP (A. Roncarolo)

ART. 37

RETRIBUZIONE E SUE DEFINIZIONI

La retribuzione giornaliera si ottiene dividendo

le corrispondenti retribuzioni mensili per 26.

La retribuzione oraria si ottiene dividendo le

corrispondenti retribuzioni mensili per 156.

8

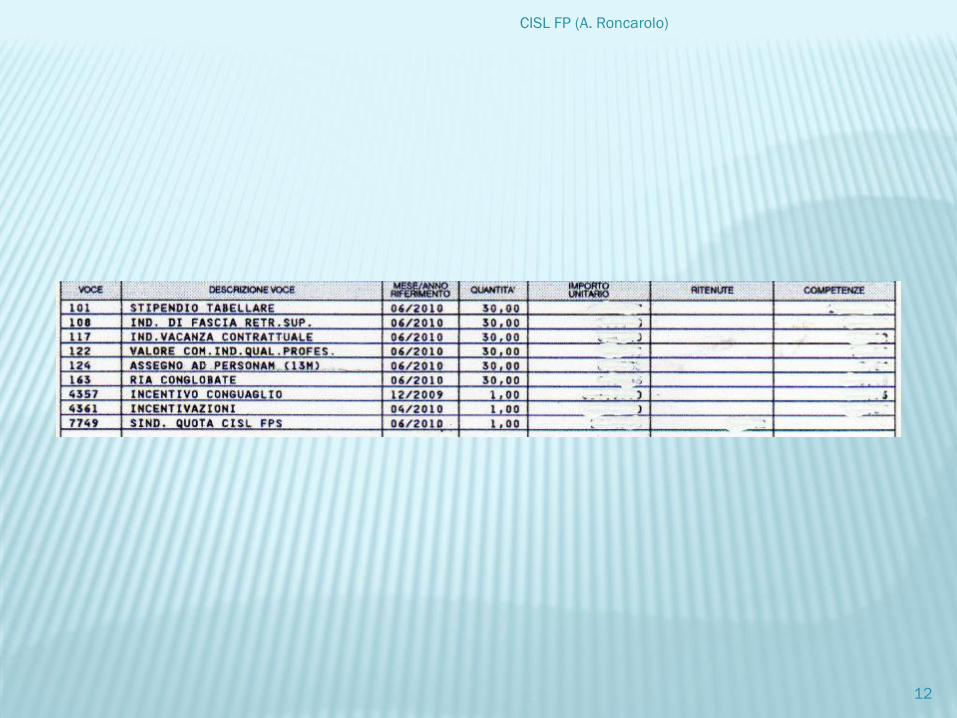

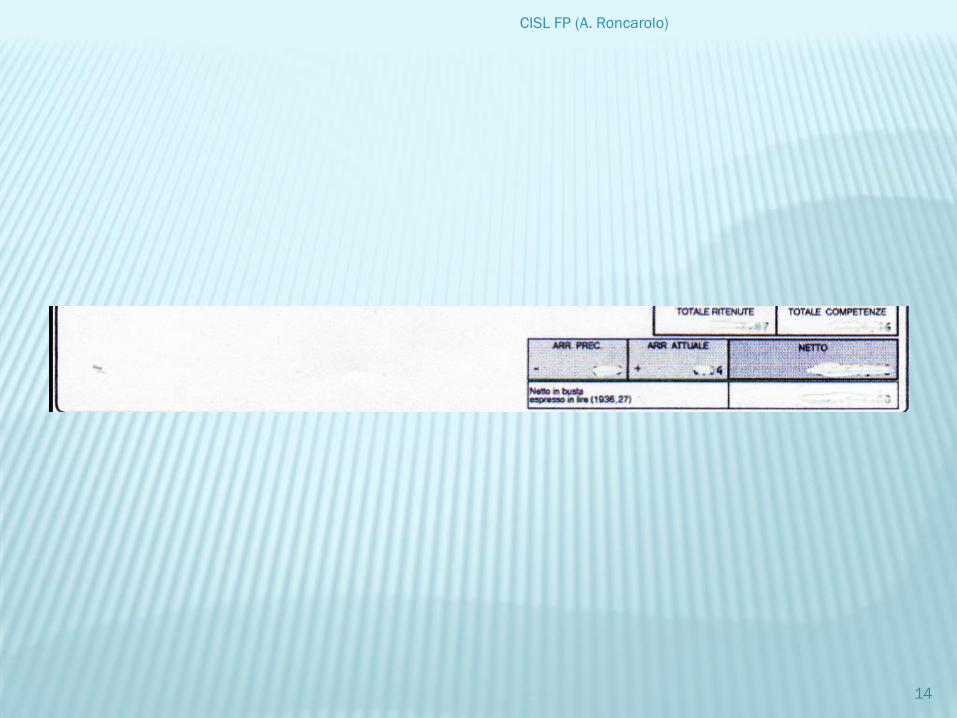

CISL FP (A. Roncarolo)

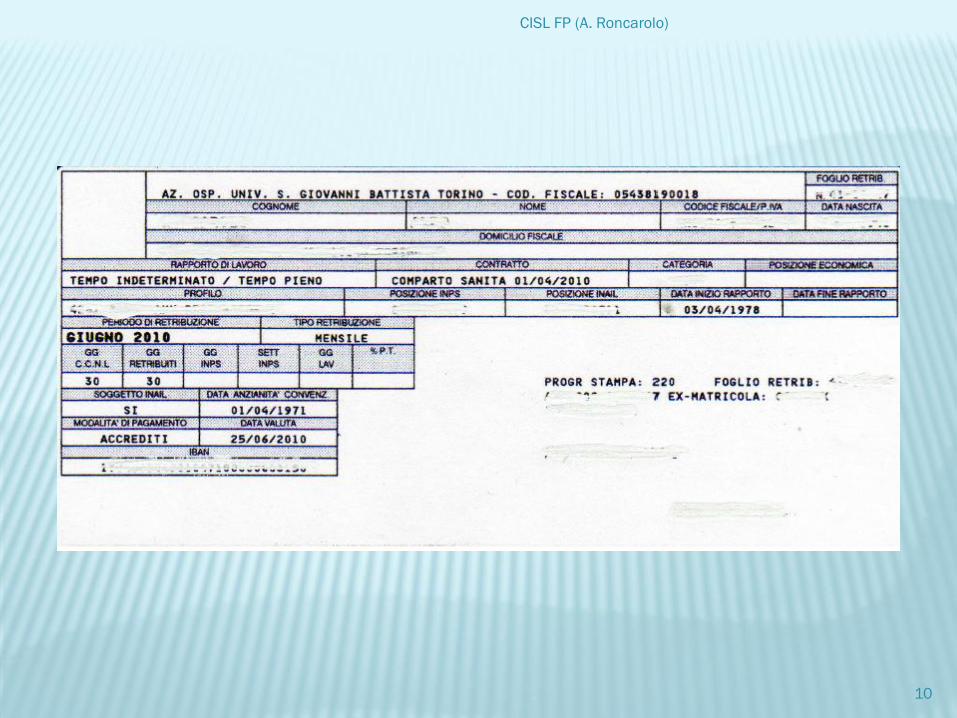

ART. 38

STRUTTURA DELLA BUSTA

Al dipendente deve essere consegnata mensilmente una busta paga, in cui devono essere distintamente specificati: la denominazione dell’azienda, il nome e la categoria del lavoratore, il codice fiscale, il periodo di paga cui la retribuzione si riferisce, l’importo dei singoli elementi che concorrono a formularla (stipendio, retribuzione individuale di anzianità, indennità integrativa speciale, straordinario, turnazione, ecc. ) e l’elencazione delle trattenute di legge e di contratto (ivi comprese le quote sindacali) sia nell’aliquota applicata che nella cifra corrispondente. All’interno della busta paga sono evidenziate anche le ore accantonate in applicazione dell’art. 40 (banca ore).

9

CISL FP (A. Roncarolo)

10

CISL FP (A. Roncarolo)

11

CISL FP (A. Roncarolo)

12

CISL FP (A. Roncarolo)

13

CISL FP (A. Roncarolo)

14

CISL FP (A. Roncarolo)

15

CISL FP (A. Roncarolo)

ART. 39

LAVORO STRAORDINARIO

Con decorrenza 31 dicembre 2001, la misura

oraria dei compensi per lavoro straordinario è

determinata dividendo per 156 la retribuzione

base mensile comprensiva del rateo di

tredicesima mensilità ad essa riferita.

16

CISL FP (A. Roncarolo)

ART. 42

TRATTENUTE PER SCIOPERI

Per gli scioperi di durata inferiore alla giornata

lavorativa, le relative trattenute sulle

retribuzioni sono limitate alla effettiva durata

della astensione dal lavoro e, comunque, in

misura non inferiore a un’ora. In tal caso, la

trattenuta per ogni ora è pari alla misura oraria

della retribuzione base mensile.

17

CISL FP (A. Roncarolo)

ART. 47 APPLICAZIONE DI BENEFICI ECONOMICI

PREVISTI DA DISCIPLINE SPECIALI

In favore del personale riconosciuto, con provvedimento formale, invalido o mutilato per causa di servizio è riconosciuto un incremento percentuale, nella misura rispettivamente del 2,50% e dell’1,25% del trattamento tabellare in godimento alla data di presentazione della relativa domanda, a seconda che l’invalidità sia stata ascritta alle prime sei categorie di menomazione ovvero alle ultime due. Il predetto incremento, non riassorbibile, viene corrisposto a titolo di salario individuale di anzianità.

18

CISL FP (A. Roncarolo)

CASO DI PRONTA DISPONIBILITÀ

La pronta disponibilità ha durata di dodici ore e dà diritto ad una indennità ogni dodici ore.

Qualora il turno sia articolato in orari di minore durata, i quali, comunque, non possono essere inferiori alle quattro ore, l’indennità è maggiorata del 10% e corrisposta proporzionalmente alla sua durata

In caso di chiamata l’attività viene computata come lavoro straordinario

Nel caso in cui essa cada in giorno festivo spetta un riposo compensativo senza riduzione del debito orario settimanale.

19

CISL FP (A. Roncarolo)

COMPENSI PER FERIE NON GODUTE

Il compenso sostitutivo delle ferie non fruite,

nel caso di cessazione del rapporto di lavoro, è

determinato, per ogni giornata, con riferimento

all’anno di mancata fruizione, prendendo a

base di calcolo la nozione di retribuzione

individuale mensile

20

CISL FP (A. Roncarolo)

RIPOSO COMPENSATIVO PER LE GIORNATE

FESTIVE LAVORATE

l’attività prestata in giorno festivo

infrasettimanale dà titolo, a richiesta del

dipendente da effettuarsi entro trenta giorni, a

equivalente riposo compensativo o alla

corresponsione del compenso per lavoro

straordinario con la maggiorazione prevista per

il lavoro straordinario festivo

21

CISL FP (A. Roncarolo)

ATTIVITÀ PRESTATA IN GIORNO

FERIALE NON LAVORATIVO

L’attività prestata in giorno feriale non

lavorativo, a seguito di articolazione di lavoro

su cinque giorni, dà titolo, a richiesta del

dipendente, a equivalente riposo compensativo

o alla corresponsione del compenso per lavoro

straordinario non festivo.

22

CISL FP (A. Roncarolo)

ART. 35 TRATTAMENTO DEL PERSONALE CON

RAPPORTO DI LAVORO A TEMPO PARZIALE

rapporto di lavoro a tempo parziale di tipo

orizzontale previo consenso: Le ore di lavoro

supplementare sono retribuite con un

compenso pari alla retribuzione oraria

maggiorata di una percentuale pari al 15%.

23

CISL FP (A. Roncarolo)

ART. 35

PERSONALE A TEMPO PARZIALE

rapporto di lavoro a tempo parziale di tipo

verticale: può effettuare prestazioni di lavoro

straordinario nelle sole giornate di effettiva

attività lavorativa entro il limite massimo

individuale annuo di 20 ore

24

CISL FP (A. Roncarolo)

ORE IN ECCEDENZA RISPETTO A QUELLE PREVISTE

CONTRATTUALMENTE

Le ore di lavoro supplementare o straordinario

fatte svolgere in eccedenza sono retribuite con

un compenso pari alla retribuzione oraria

maggiorata di una percentuale del 50%.

25

CISL FP (A. Roncarolo)

ART. 35

PERSONALE A TEMPO PARZIALE

Il trattamento economico, anche accessorio, delpersonale con rapporto di lavoro a tempo parzialeè proporzionale alla prestazione lavorativa,

tutte le competenze fisse e periodiche, ivicompresa l’indennità integrativa speciale,l’eventuale retribuzione individuale di anzianità ele indennità professionali specifiche e l’indennitàdi rischio radiologico ove spettanti, corrisposte alpersonale con rapporto di lavoro a tempo pienoappartenente alla stessa posizione economica eprofilo professionale”

26

CISL FP (A. Roncarolo)

ART. 35

PERSONALE A TEMPO PARZIALE

Al dipendente a tempo parziale sono corrisposte

per intero le aggiunte di famiglia.

27

CISL FP (A. Roncarolo)

CALCOLO DELLA TREDICESIMA

MENSILITA'

I RATEI DELLA TREDICESIMA

La 13a si calcola in ratei

16 giorni retribuiti nel mese equivalgono ad un

rateo

meno di 16 giorni retribuiti non si contano

29

CISL FP (A. Roncarolo)

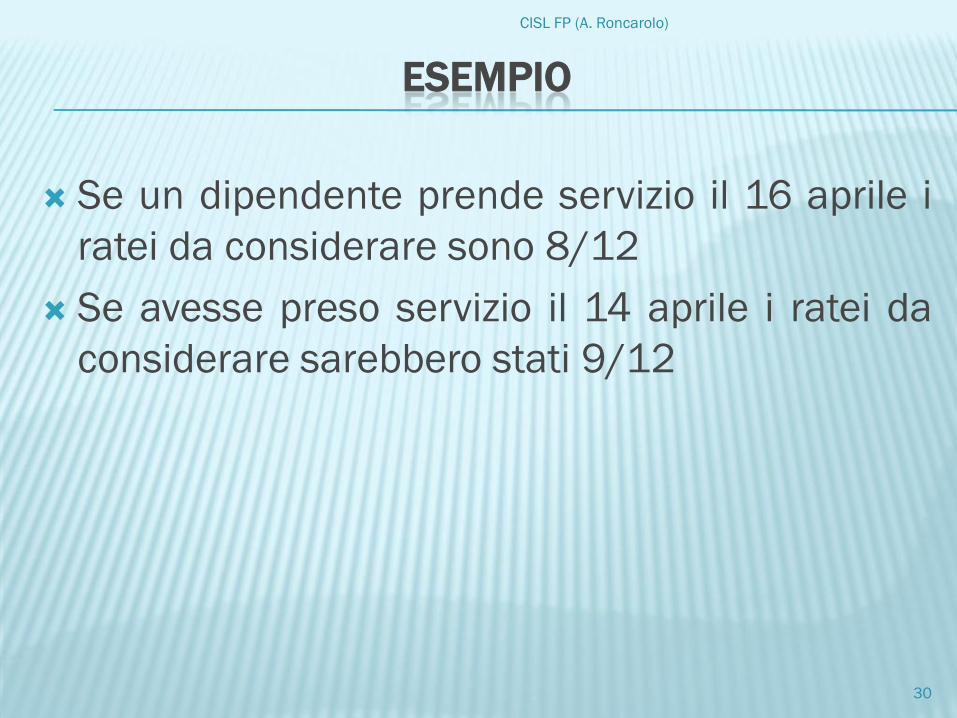

ESEMPIO

Se un dipendente prende servizio il 16 aprile i

ratei da considerare sono 8/12

Se avesse preso servizio il 14 aprile i ratei da

considerare sarebbero stati 9/12

30

CISL FP (A. Roncarolo)

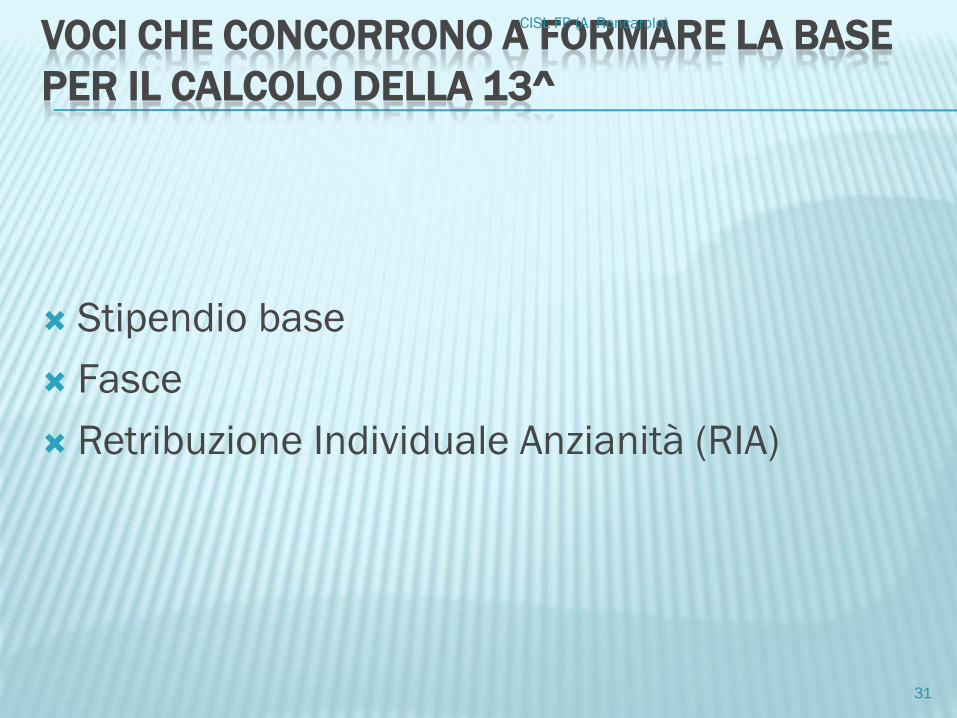

VOCI CHE CONCORRONO A FORMARE LA BASE

PER IL CALCOLO DELLA 13^

Stipendio base

Fasce

Retribuzione Individuale Anzianità (RIA)

31

CISL FP (A. Roncarolo)

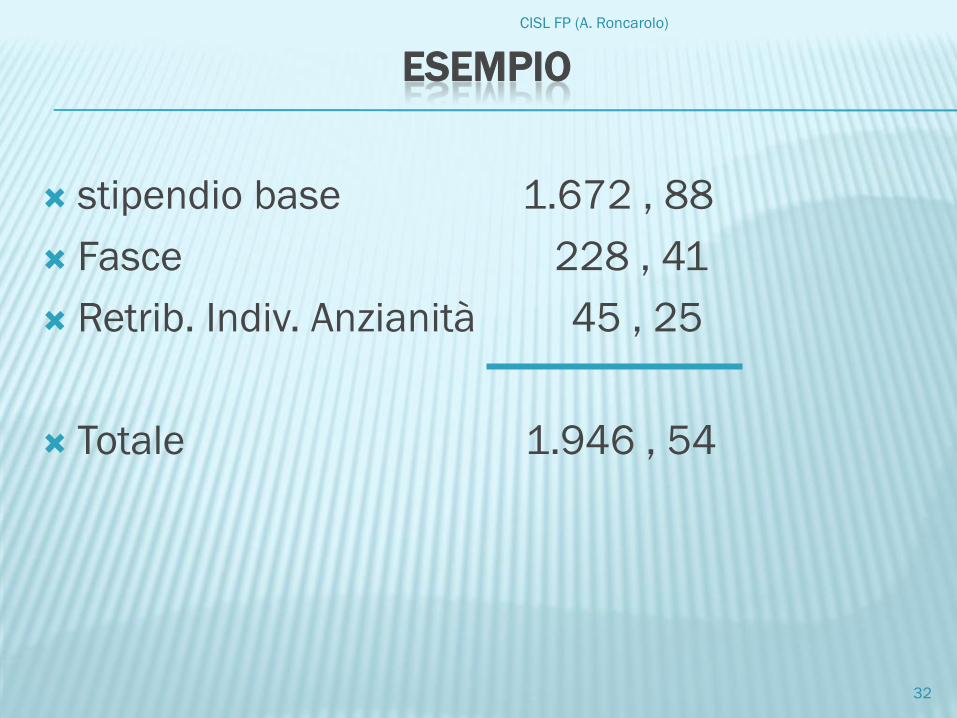

ESEMPIO

stipendio base 1.672 , 88

Fasce 228 , 41

Retrib. Indiv. Anzianità 45 , 25

Totale 1.946 , 54

32

CISL FP (A. Roncarolo)

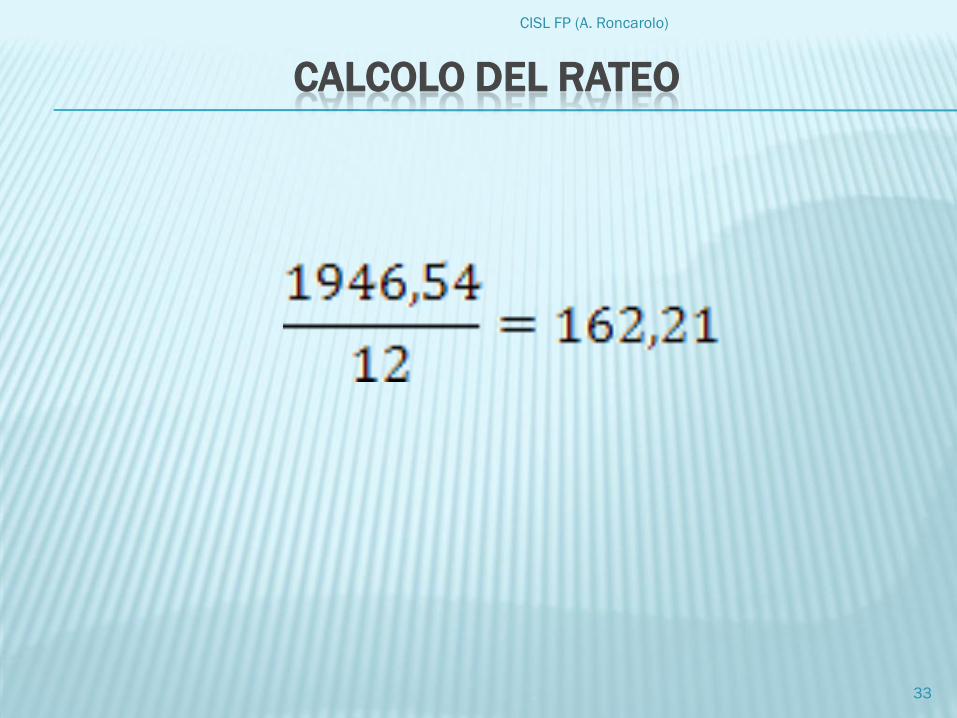

CALCOLO DEL RATEO

33

CISL FP (A. Roncarolo)

1° ESEMPIO

ENTRATA IN SERVIZIO

IL 16 APRILE

ENTRATA IN SERVIZIO

IL 14 APRILE

Rateo x n. ratei Totale

162,21 x 8 1.297,69

Rateo x n. ratei Totale

162,21 x 9 1.459,91

34

CISL FP (A. Roncarolo)

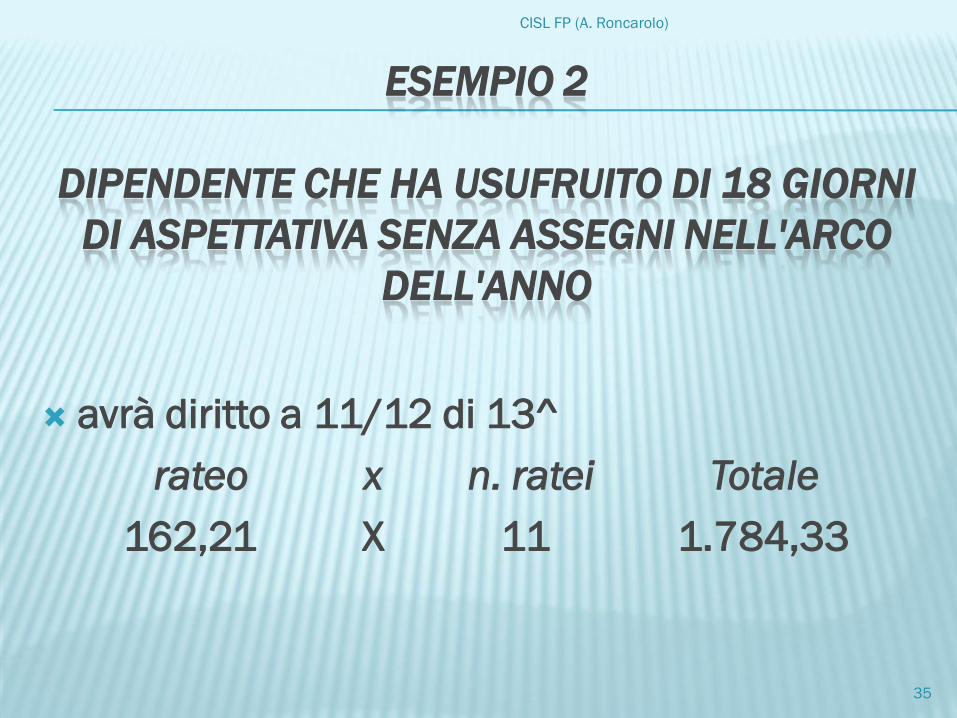

ESEMPIO 2

DIPENDENTE CHE HA USUFRUITO DI 18 GIORNI

DI ASPETTATIVA SENZA ASSEGNI NELL'ARCO

DELL'ANNO

avrà diritto a 11/12 di 13^

rateo x n. ratei Totale

162,21 X 11 1.784,33

35

CISL FP (A. Roncarolo)

CALCOLO RETRIBUZIONE

DEL LAVORO STRAORDINARIO

36

CISL FP (A. Roncarolo)

VALORE DI UN’ORA DI LAVORO

Retribuzione mensile

156

37

CISL FP (A. Roncarolo)

RETRIBUZIONE MENSILE

Stipendio base

Fasce

Indennità Integrativa Speciale

Rateo 13^

38

CISL FP (A. Roncarolo)

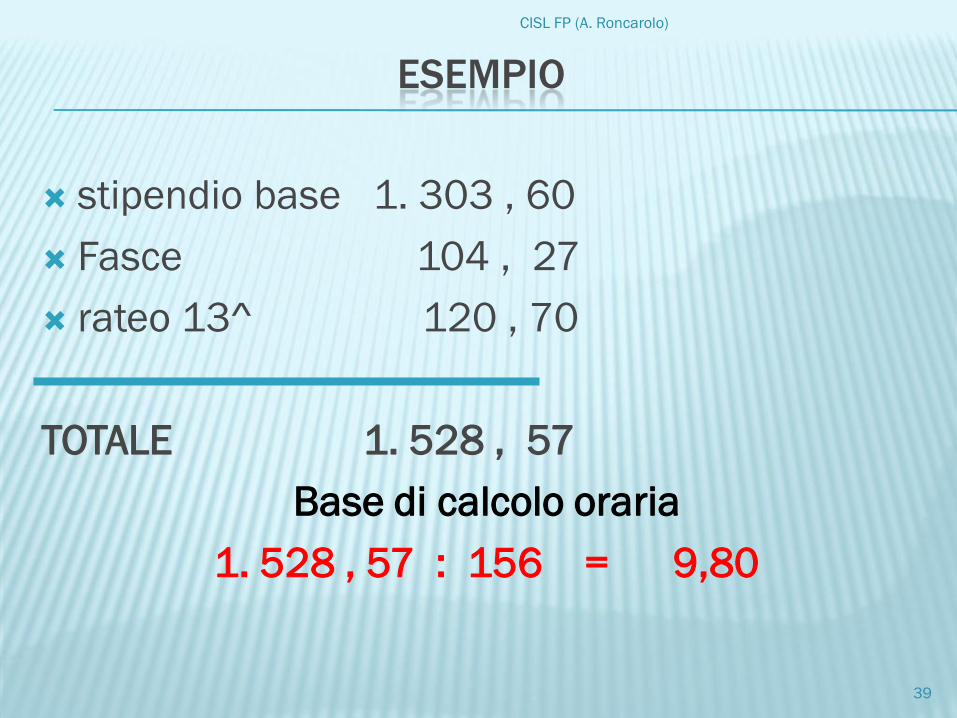

ESEMPIO

stipendio base 1. 303 , 60

Fasce 104 , 27

rateo 13^ 120 , 70

TOTALE 1. 528 , 57

Base di calcolo oraria

1. 528 , 57 : 156 = 9,80

39

CISL FP (A. Roncarolo)

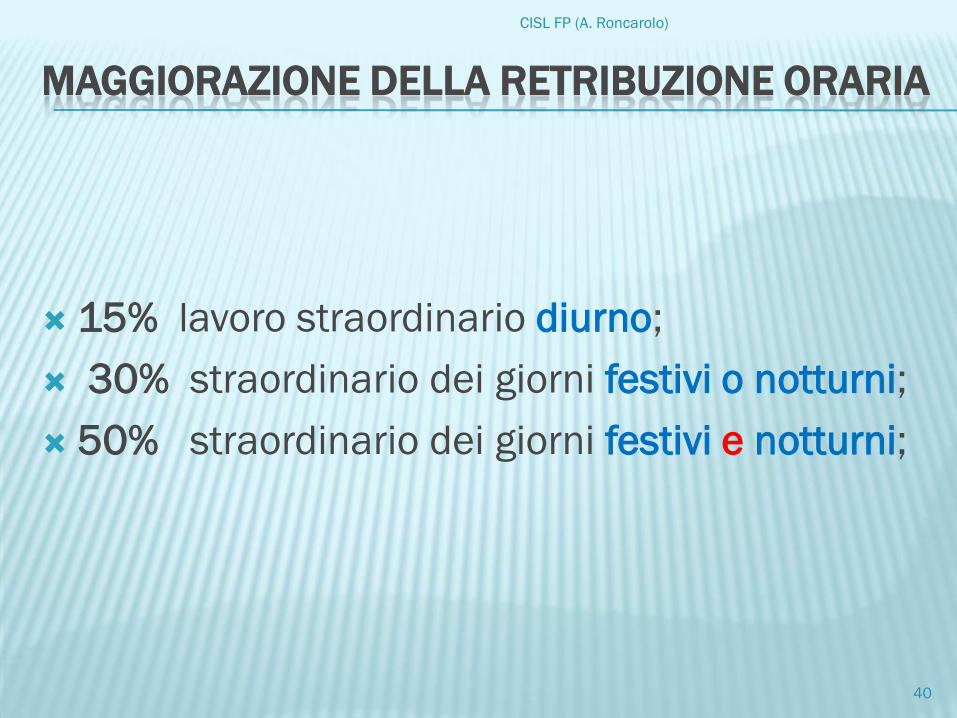

MAGGIORAZIONE DELLA RETRIBUZIONE ORARIA

15% lavoro straordinario diurno;

30% straordinario dei giorni festivi o notturni;

50% straordinario dei giorni festivi e notturni;

40

CISL FP (A. Roncarolo)

RETRIBUZIONE ORARIA PER STRAORDINARIO

straordinario diurno

9,80 + 15% = 11,27

straordinario notturno /festivo

9,80 + 30% = 12,74

straordinario notturno & festivo

9,80 + 50% = 14,70

41

CISL FP (A. Roncarolo)

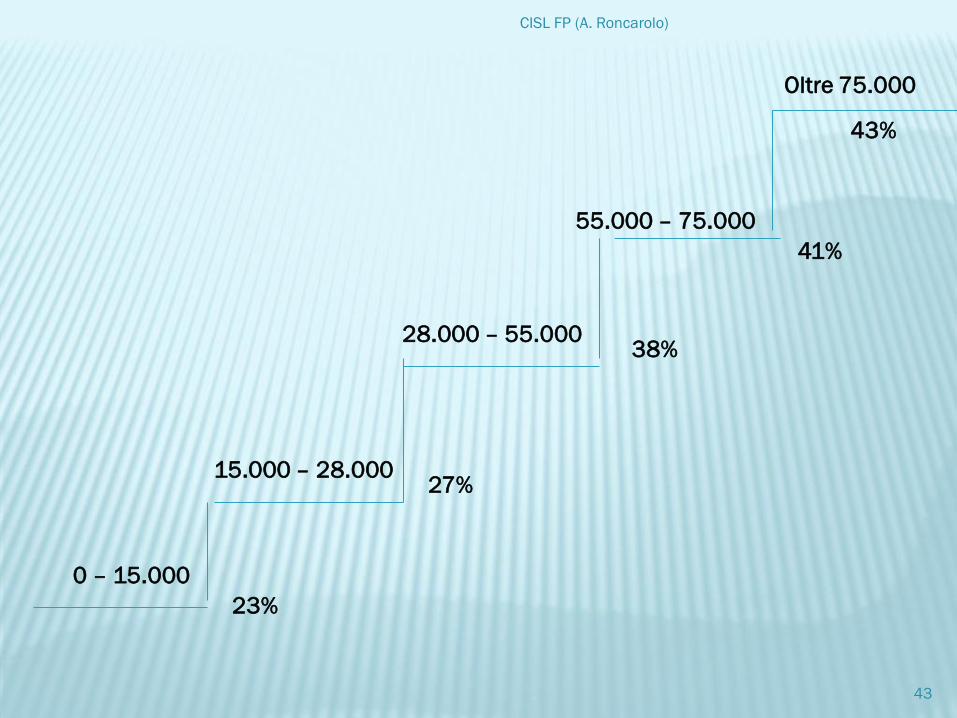

ALIQUOTE IRPEF IN VIGORE NEL 2011

0 – 15.000

15.000 – 28.000

28.000 – 55.000

55.000 – 75.000

Oltre 75.000

23%

27%

38%

41%

43%

43

CISL FP (A. Roncarolo)

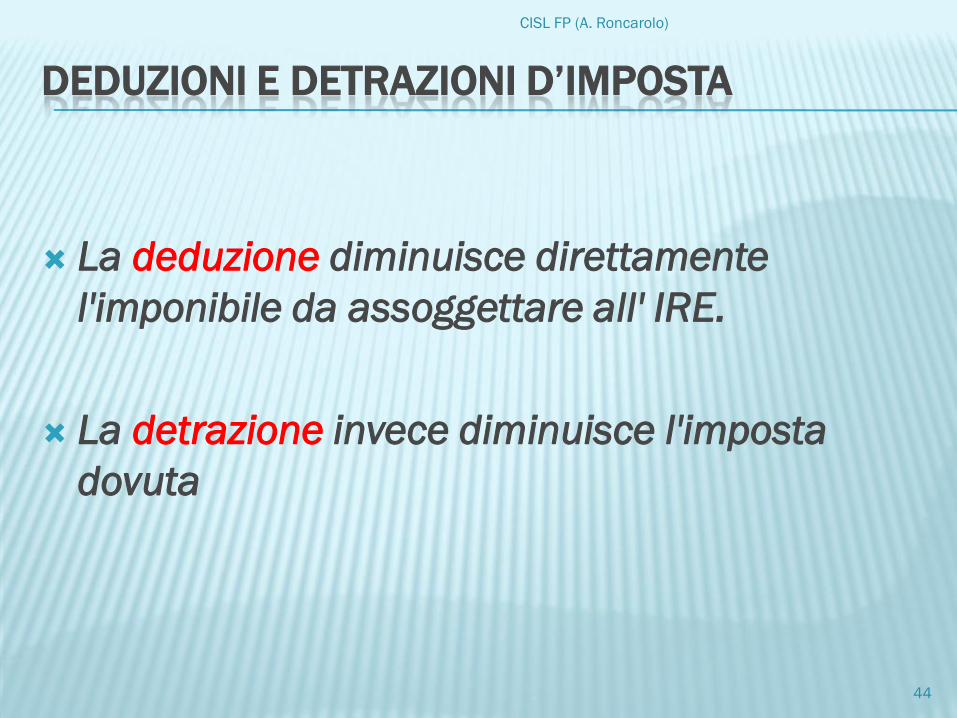

DEDUZIONI E DETRAZIONI D’IMPOSTA

La deduzione diminuisce direttamente

l'imponibile da assoggettare all' IRE.

La detrazione invece diminuisce l'imposta

dovuta

44

CISL FP (A. Roncarolo)

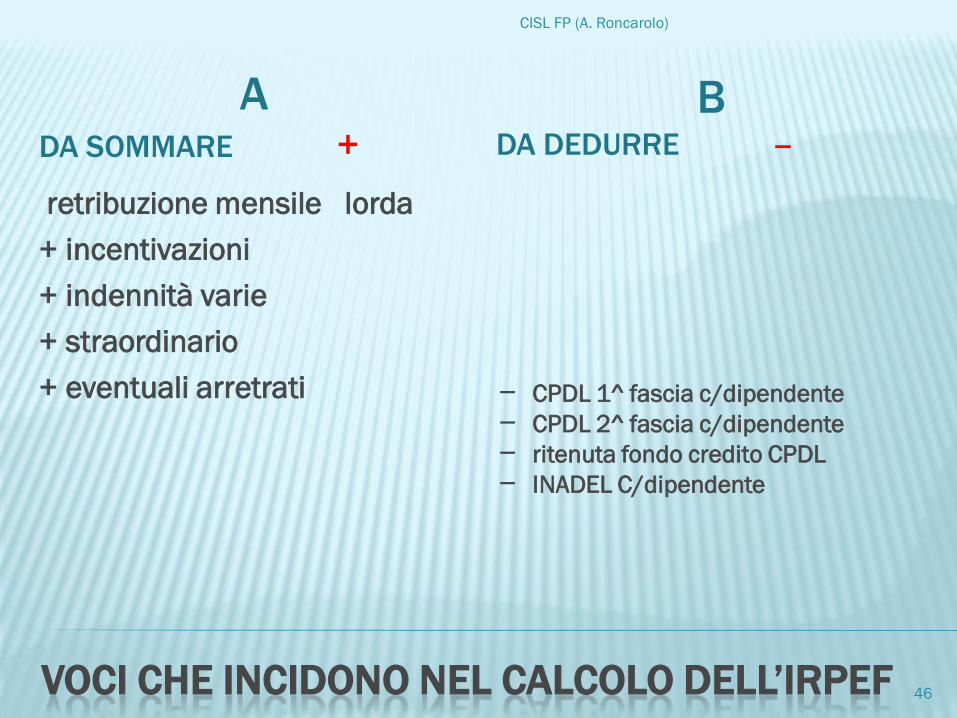

CALCOLO DELL’IRPEF MENSILE

VOCI CHE INCIDONO NEL CALCOLO DELL’IRPEF

ADA SOMMARE +

B DA DEDURRE --

retribuzione mensile lorda

+ incentivazioni

+ indennità varie

+ straordinario

+ eventuali arretrati – CPDL 1^ fascia c/dipendente

– CPDL 2^ fascia c/dipendente

– ritenuta fondo credito CPDL

– INADEL C/dipendente

46

CISL FP (A. Roncarolo)

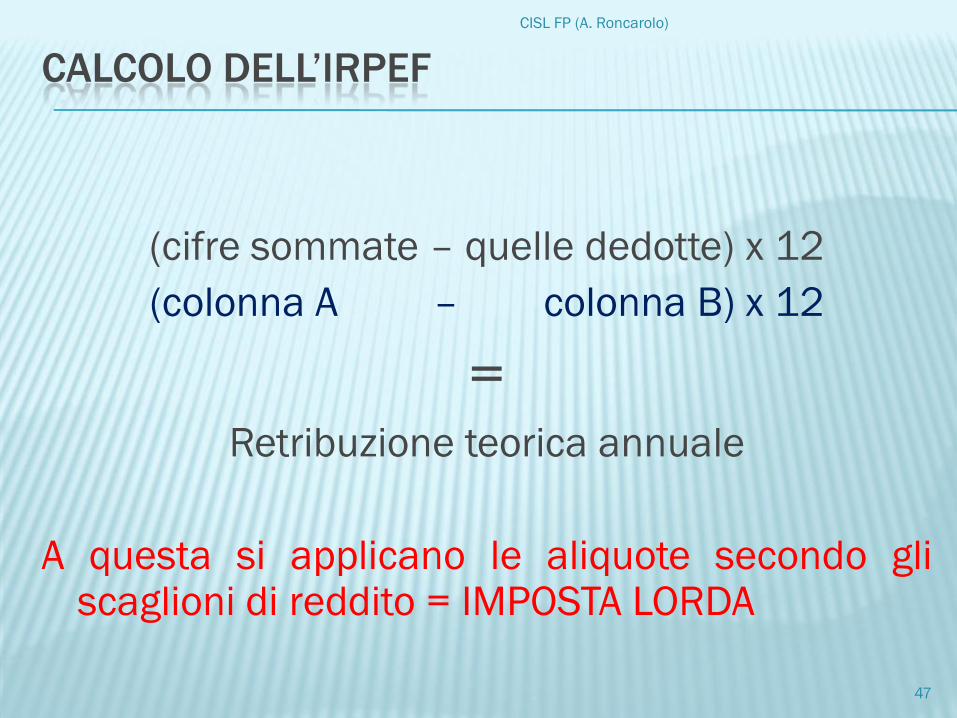

CALCOLO DELL’IRPEF

(cifre sommate – quelle dedotte) x 12

(colonna A – colonna B) x 12

=Retribuzione teorica annuale

A questa si applicano le aliquote secondo gliscaglioni di reddito = IMPOSTA LORDA

47

CISL FP (A. Roncarolo)

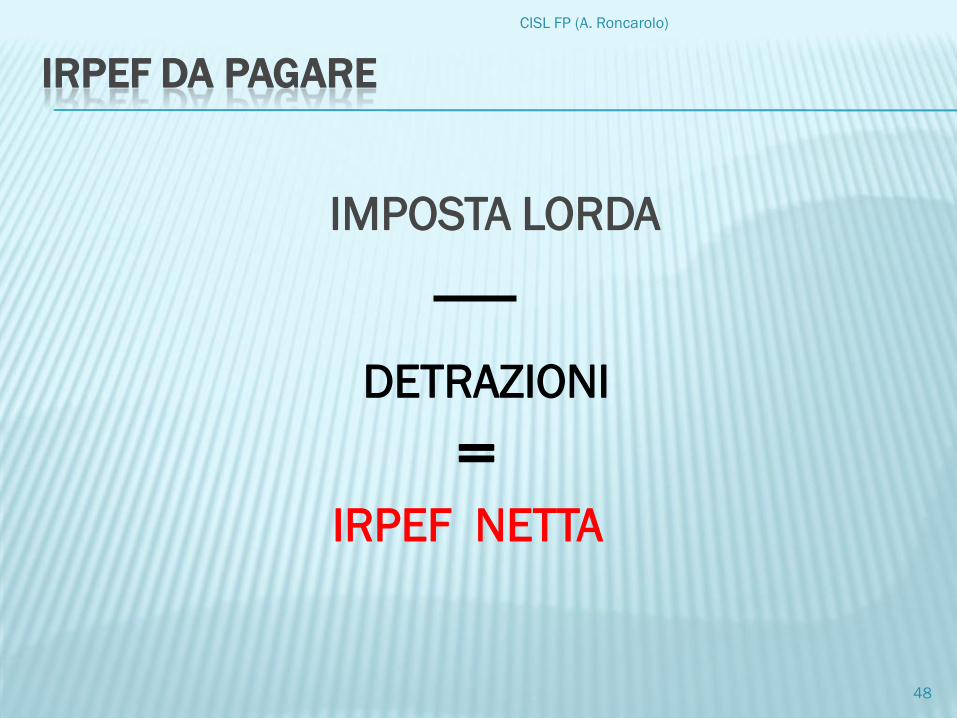

IRPEF DA PAGARE

IMPOSTA LORDA

DETRAZIONI

=IRPEF NETTA

48

CISL FP (A. Roncarolo)

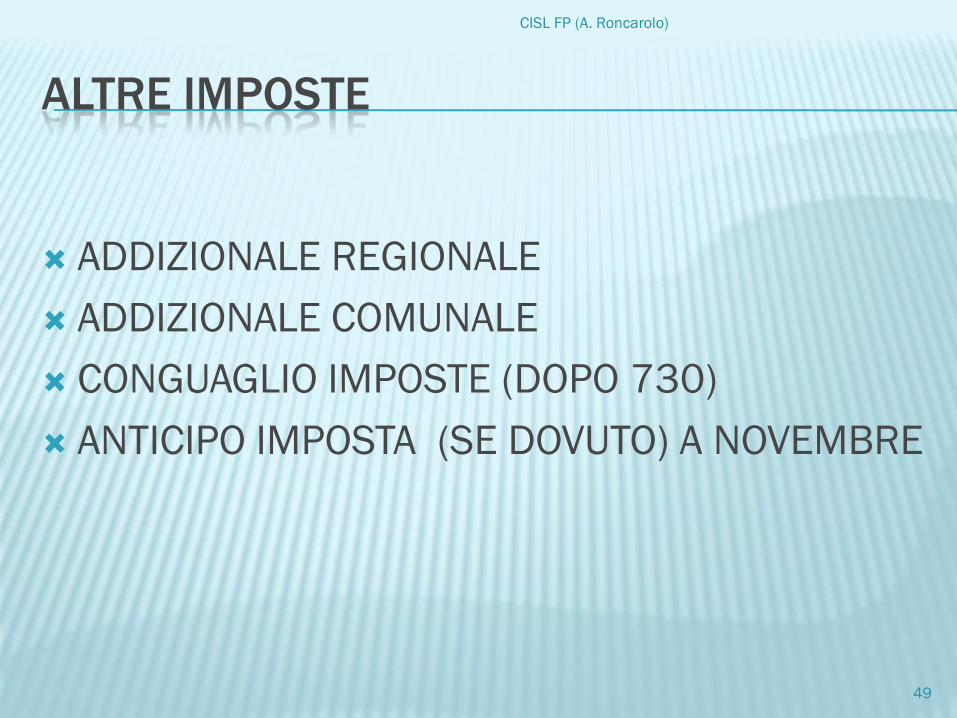

ALTRE IMPOSTE

ADDIZIONALE REGIONALE

ADDIZIONALE COMUNALE

CONGUAGLIO IMPOSTE (DOPO 730)

ANTICIPO IMPOSTA (SE DOVUTO) A NOVEMBRE

49

CISL FP (A. Roncarolo)

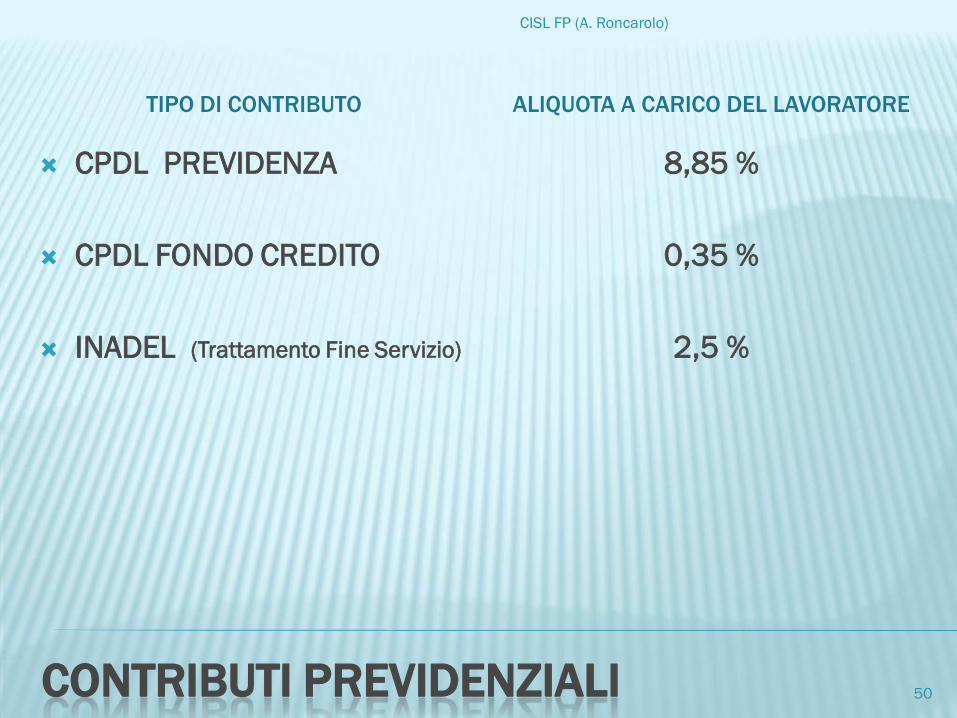

CONTRIBUTI PREVIDENZIALI

TIPO DI CONTRIBUTO ALIQUOTA A CARICO DEL LAVORATORE

CPDL PREVIDENZA

CPDL FONDO CREDITO

INADEL (Trattamento Fine Servizio)

8,85 %

0,35 %

2,5 %

50

CISL FP (A. Roncarolo)

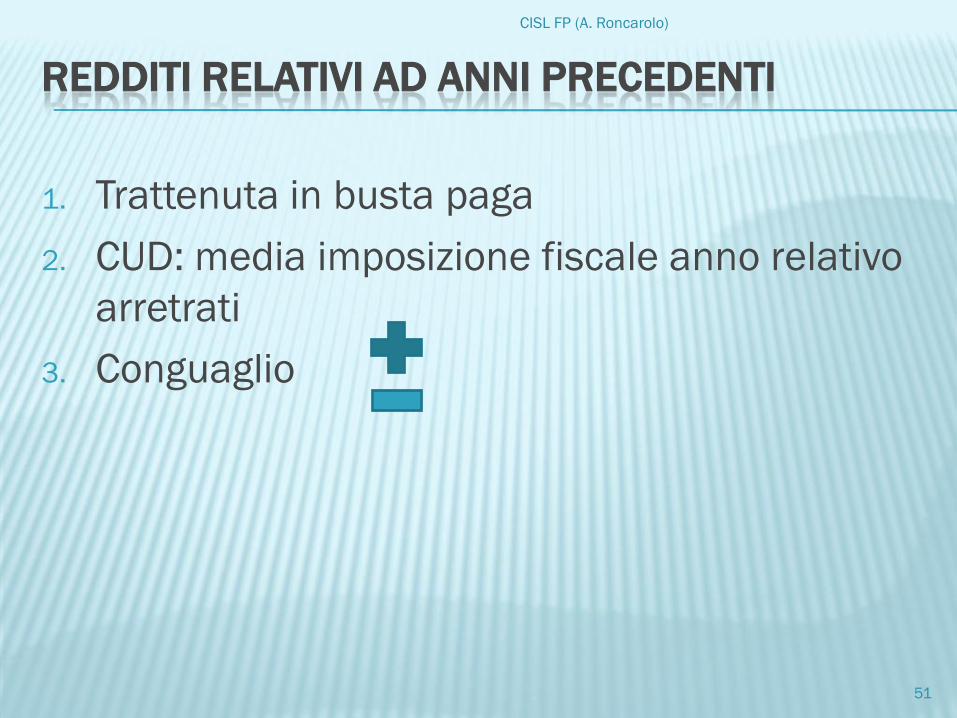

REDDITI RELATIVI AD ANNI PRECEDENTI

1. Trattenuta in busta paga

2. CUD: media imposizione fiscale anno relativo

arretrati

3. Conguaglio

51

CISL FP (A. Roncarolo)

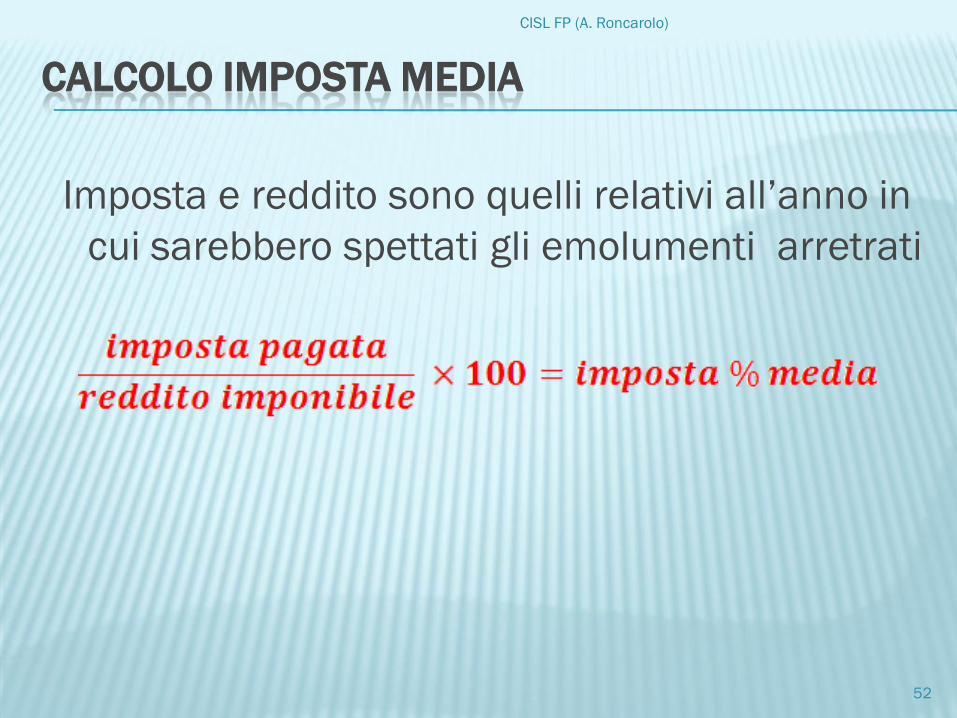

CALCOLO IMPOSTA MEDIA

Imposta e reddito sono quelli relativi all’anno in

cui sarebbero spettati gli emolumenti arretrati

52

CISL FP (A. Roncarolo)

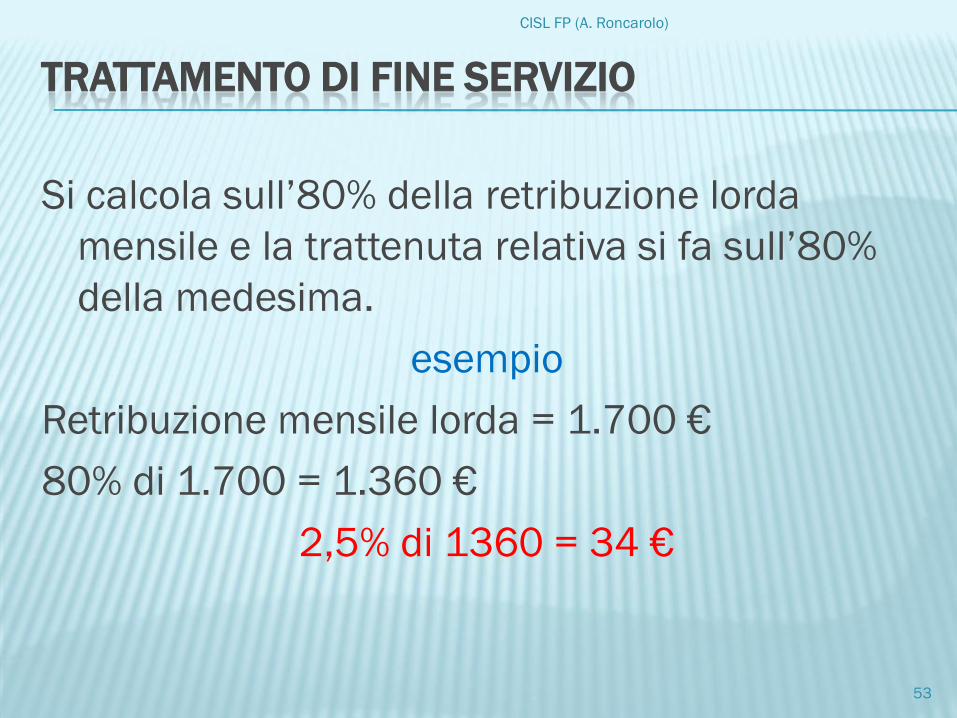

TRATTAMENTO DI FINE SERVIZIO

Si calcola sull’80% della retribuzione lorda

mensile e la trattenuta relativa si fa sull’80%

della medesima.

esempio

Retribuzione mensile lorda = 1.700 €

80% di 1.700 = 1.360 €

2,5% di 1360 = 34 €

53

CISL FP (A. Roncarolo)