la disciplina delle fonti di finanziamento delle imprese a ... filela disciplina delle fonti di...

TRANSCRIPT

La disciplina delle fonti di finanziamento delle imprese a confronto: dall’ACE al regime di

deducibilità degli interessi passivi

Dott. Fabio Brunelli – Dott. Paolo Serva

Roma, 16 novembre 2016Ordine dei Dottori Commercialisti e degli Esperti Contabili

2

Il rapporto tra debito e capitale

• Il trattamento tributario delle fonti di finanziamento dell’impresa ha costituito da sempre una questionedi grande interesse

• Il Legislatore fiscale ha storicamente cercato un difficile equilibrio tra l’indebitamento (che genera«naturalmente» interessi passivi potenzialmente deducibili) e la capitalizzazione (che di per sé nongenera costi ed è stata, pertanto, incentivata attraverso diversi meccanismi)

– Un lungo percorso (passato attraverso la DIT, la Thin Cap, il pro-rata generale e patrimoniale) caratterizzato dalimitazioni alla deducibilità degli interessi passivi e incentivi alla capitalizzazione

• Lo stato dell’arte– L’art. 96 del TUIR limita la deducibilità degli interessi passivi secondo un meccanismo forfetario legato al

risultato della gestione operativa

– La disciplina dell’Aiuto alla Crescita Economica (c.d. ACE, introdotta dall’art. 1 del D.L. 201/2011, convertitodalla L. 214/2011) incentiva la capitalizzazione mediante la detassazione di un importo corrispondente alrendimento nozionale del nuovo capitale proprio.

• E’ ben possibile combinare la deducibilità degli interessi passivi e il beneficio ACE (ad esempio,impiegando le risorse ottenute da terzi finanziatori per capitalizzare le società partecipate)

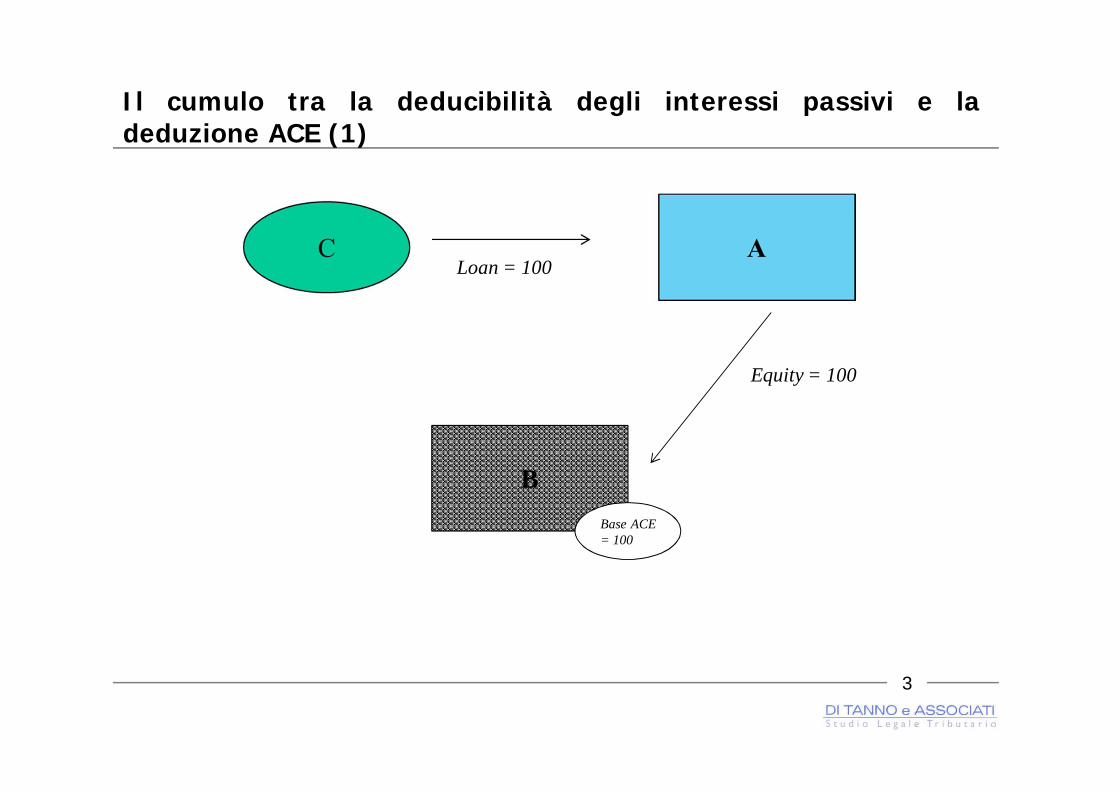

Il cumulo tra la deducibilità degli interessi passivi e ladeduzione ACE (1)

3

B

Loan = 100

Equity = 100

Base ACE= 100

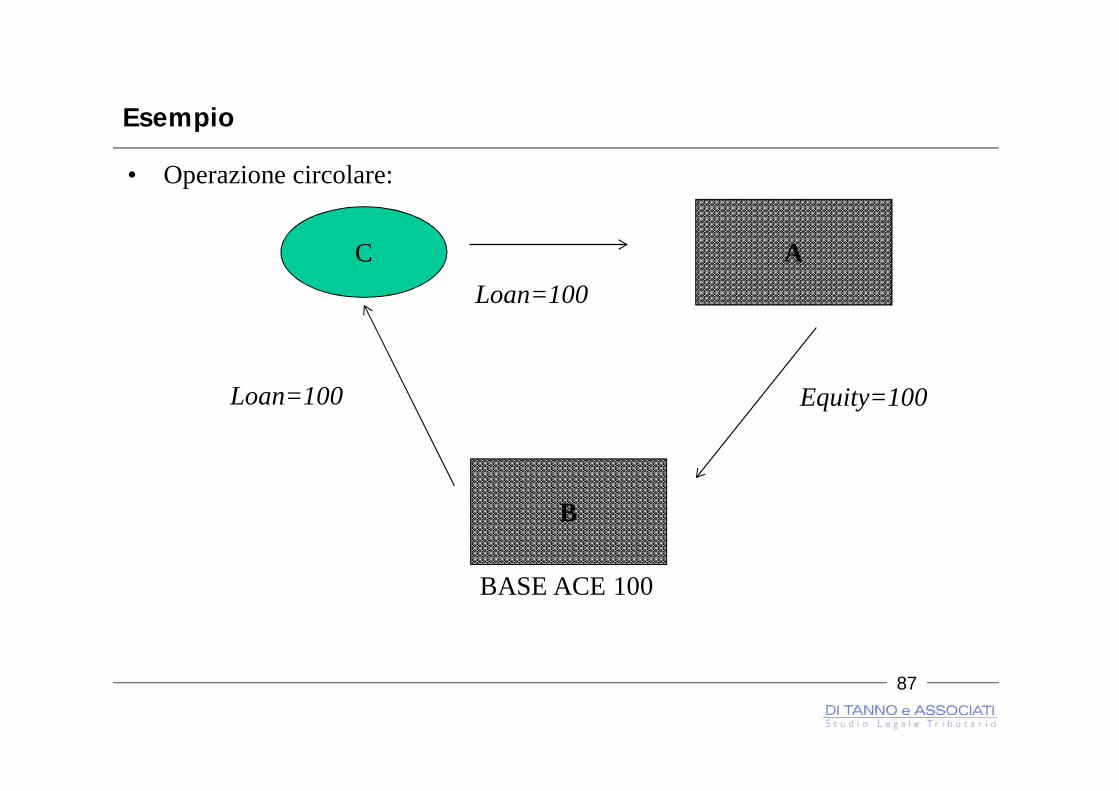

Il cumulo tra la deducibilità degli interessi passivi e la deduzione ACE (2)

• Nella fattispecie schematizzata, la società capogruppo A, contraendo il debito dal terzo C,corrisponde a quest’ultimo degli interessi passivi: si apre la strada alla possibilità di combinare ilbeneficio ACE spettante alla controllata B (per effetto del conferimento in denaro ricevuto) e ladeduzione (nei limiti previsti dall’art. 96 del TUIR) degli interessi passivi sostenuti dalla capogruppo(per ottenere la medesima liquidità necessaria per effettuare il conferimento).

• L’Agenzia delle Entrate (cfr. Circ. 21/E del 2015) ha correttamente ritenuto legittima l’agevolazioneACE fruita da B (a meno che l’operazione non abbia carattere circolare, vedi infra).

– In tal senso si era già espressa Assonime nella Circ. n. 17 del 2012

• Alla luce della complessità delle due discipline si procederà di seguito ad analizzare partitamente ilregime di deducibilità degli interessi passivi e il meccanismo incentivante dell’ACE

4

5

Inerenza e interessi passivi (1)

• E’ necessaria una preliminare valutazione dell’inerenza degli interessi passivi?– L’inerenza come possibile pre-requisito a valle del quale intervengono le norme

eventualmente applicabili (incluso l’art. 96 del TUIR)?– Il carattere forfetario delle norme relative alla deducibilità degli interessi passivi

“sostituisce” il giudizio di inerenza?

• La questione è assai dibattuta: il filone giurisprudenziale prevalente tende a ritenere che lenorme relative alla deduzione degli interessi passivi individuino dei meccanismi dipredeterminazione del quantum deducibile che sarebbe, quindi, sottratto al giudizio diinerenza

– A norma dell’art.109, comma 5, del TUIR, infatti, “le spese e gli altri componentinegativi diversi dagli interessi passivi … sono deducibili se e nella misura in cui siriferiscono ad attività o beni da cui derivano ricavi o altri proventi che concorrono aformare il reddito o che non vi concorrono in quanto esclusi”.

– La norma è figlia della difficoltà pratica di valutare in modo analitico le finalità per lequali il denaro (bene fungibile per eccellenza) è impiegato

– In tal senso, cfr. Cass. 14702/2001, 2114 del 2005, 22032/2006, 12246/2010– Da ultimo negli stessi termini si sono espresse la Cass. n. 24892/2013 e n.6204/2015

muovendo dal presupposto che l’art. 109, comma 5, non trova applicazione conriferimento agli interessi passivi

6

Inerenza e interessi passivi (2)• La dottrina si è interrogata sulla possibile applicazione agli interessi passivi di un principio di inerenza

immanente (diverso dalla regola dell’art. 109, comma 5, TUIR)

• In questa prospettiva l’inerenza andrebbe individuata nella relazione tra la spesa e l’impresa– Una regola senza norma (principio immanente)– Principio espresso anche dalla Suprema Corte (Cass. 16826/2007, 1465/2009 , 6548/2012)– Sarebbero ad esempio indeducibili gli interessi sostenuti per l’ottenimento di denaro successivamente

prestato al socio (CTR Abruzzo n. 235/2011)– Questo principio è stato applicato in maniera non condivisibile nella sentenza della Cassazione n.

7292/2006 (nella quale è stata negata la deducibilità degli interessi in capo ad un soggetto che avevaconcesso in affitto la sua azienda)

• In altre occasioni, invece, la giurisprudenza ha irragionevolmente superato il dato normativo dell’art. 109,comma 5, del TUIR arrivando ad affermare che gli interessi “sono deducibili “esclusivamente sel’operazione cui accedono sia, per sua natura, rapportabile ai ricavi prodotti dall’attività aziendale”(Cass. 24930/2011 in materia di interessi moratori e Cass. 24434/2013).

• Dopo la riforma del 2008, il TUIR precisa che gli interessi devono essere inerenti con riferimento aisoggetti IRPEF (art. 61)

– La possibile confusione tra sfera commerciale e sfera privata per i soggetti IRPEF– L’Agenzia delle Entrate nella Circ. 19/E del 2009 sembra dare per scontato che il pre-requisito

dell’inerenza debba essere verificato anche in capo ai soggetti IRES (nonostante la norma noncontenga una indicazione espressa in tal senso)

7

Premessa – Art. 96 TUIR

• Fondamenti della disciplina:

– deducibilità degli interessi passivi e degli oneri assimilati fino a concorrenza degliinteressi attivi e dei proventi assimilati;

– deducibilità dell’eccedenza fino a concorrenza del 30% del Risultato Operativo Lordodella gestione caratteristica (“ROL”), determinato escludendo dai costi gli ammortamentie i canoni di leasing;

– l’eventuale ulteriore eccedenza è deducibile negli esercizi successivi (all’infinito), ove visia capienza nel 30% del ROL di tali esercizi.

8

Presupposto oggettivo (1)

• Oggetto della disciplina in esame sono “gli interessi passivi e gli oneri assimilati, diversi daquelli compresi nel costo dei beni ai sensi del comma 1, lettera b), dell’articolo 110 ... ” delTUIR (art. 96, comma 1).

• Sono, quindi, esclusi dall’ambito di applicazione della norma gli interessi compresi:– nel costo dei beni materiali e immateriali strumentali per l’esercizio dell’impresa, in

quanto iscritti in bilancio ad aumento del costo stesso;– nel costo degli immobili alla cui produzione è diretta l’attività dell’impresa, in quanto

relativi a prestiti contratti per la costruzione o ristrutturazione e imputati in bilancio adincremento del costo (ma gli interessi relativi all’acquisizione di tali immobili sonoinvece soggetti alle limitazioni ex art. 96 del TUIR. Circ. 19/E del 21/4/2009);

– nel costo delle rimanenze di beni anche diversi dagli immobili (Circ. 3/DPF del 14/2/08)– nel costo delle rimanenze relative a lavori su commessa (Circ. 19/E del 21/4/2009).

L’esclusione dall’ambito applicativo degli interessi passivi capitalizzati sul costo deibeni, consente di non penalizzare le imprese in fase di start-up.

9

Presupposto oggettivo (2)

• Cosa sono gli “oneri assimilati” agli interessi? Nozione sostanzialistica (e non meramentenominalistica) di “interesse”.

– sono “oneri assimilati” tutti quei costi che presentino un contenuto economico –sostanziale assimilabile a quello di un interesse passivo e ciò in coerenza con il principiodi prevalenza della sostanza sulla forma (Circ. 19/E del 21/4/2009).

• L’Amministrazione finanziaria (Circ. 19/E del 21/4/2009) considera espressamente“assimilati” taluni oneri che rientrano nella più ampia categoria degli “oneri finanziari”, (sucui vedi il Principio Contabile OIC n. 1) ed in particolare:

– interessi e sconti passivi su finanziamenti ottenuti da banche ed altri istituti di credito;– commissioni passive su finanziamenti e su fideiussioni per finanziamenti;– i disaggi di emissione e i premi di rimborso relativi a titoli emessi;– gli oneri sostenuti dal prestatario nelle operazioni di prestito titoli qualora queste abbiano

causa finanziaria;– gli oneri originati da strumenti derivati stipulati con finalità di copertura rispetto al

rischio di oscillazione del tasso di interesse (non sono assimilati, di conseguenza, iderivati speculativi e quelli finalizzati alla copertura di rischi di tipo diverso).

10

Presupposto oggettivo (3)

Osservazioni Critiche• La casistica proposta dall’Agenzia considera “assimilati” taluni oneri (come ad esempio le commissioni

passive) che difettano di una delle caratteristiche tipiche degli interessi (tale essendo la maturazione prorata temporis).

• L’approccio dell’Agenzia estende, dunque, la disciplina ex art. 96 agli oneri(i) che siano accessori a rapporti finanziari(ii) che costituiscano di fatto elementi integrativi del corrispettivo relativo alfinanziamento.

• In coerenza con tale approccio, per i soggetti IAS adopter gli interessi determinati in base al criterio del“costo ammortizzato” rientrano nell’ambito di applicazione dell’art. 96 del TUIR (Assonime, Circ.46/2009).

– tale conclusione, peraltro coerente con la relazione governativa alla Finanziaria 2008 a commentodel principio di derivazione per i soggetti IAS, rende di fatto soggetti alle limitazioni di cui all’art.96 taluni costi (quali ad esempio le spese di consulenza relative ad un finanziamento) che, pur nonavendo natura finanziaria, costituiscono parte integrante dell’”interesse” determinato sulla base delcriterio del costo ammortizzato.

11

Presupposto oggettivo (4)

• Ai fini in questione rilevano “gli interessi passivi e gli interessi attivi, nonché gli oneri e iproventi assimilati, derivanti da contratti di mutuo, da contratti di locazione finanziaria,dall’emissione di obbligazioni e titoli similari e da ogni altro rapporto avente causafinanziaria, con esclusione degli interessi impliciti derivanti da debiti di natura commercialee con inclusione, tra gli attivi, di quelli derivanti da crediti della stessa natura”.

• Rientrano nell’ambito di applicazione della disposizione anche gli interessi derivantidall’emissione di prestiti obbligazionari. Questi ultimi non rilevavano, invece, ai fini dellathin cap (Circ. n. 11 del 17 marzo 2005).

• Il riferimento ad “ogni altro rapporto avente causa finanziaria” riguarda quelle somme per lequali sussiste un obbligo di restituzione da parte della società e per le quali è prevista unaspecifica remunerazione.

• A questo riguardo la Circ. n. 38/E del 23/6/2010 (§ 1.2) ha precisato che rientranonell’ambito applicativo della norma gli interessi attivi relativi a prestiti ai dipendenti(per i quali sussista un obbligo di restituzione e sia fissata una specifica remunerazione)

• Non rilevano, invece, gli interessi relativi a depositi cauzionali relativi a contratti dinatura commerciale (locazioni, ecc.) in quanto non hanno causa finanziaria (cfr. Circ. n.38/E del 23/6/2010, § 1.3)

12

Presupposto oggettivo (5)

• Sono inclusi tra gli interessi attivi anche quelli derivanti da crediti di natura commerciale.Potranno, quindi, effettuarsi operazioni commerciali con fisiologiche dilazioni di pagamento(Cfr. Circolare n. 11/E del 17 marzo 2005, par. 3.3. in materia di thin capitalization). Nonrilevano, invece, gli interessi passivi su debiti dilazionati (ancorché la norma si riferiscaletteralmente ai soli interessi impliciti su debiti commerciali, la Circ. n. 38/E del 23/6/2010,§ 1.1, ha chiarito che non rilevano neanche gli interessi relativi a debiti commerciali pattuitiin maniera esplicita).

La asimmetria tra interessi passivi commerciali e interessi attivi commerciali si traduce in unbeneficio fiscale in capo alla società. Motivazioni discutibili.

• Sono compresi tra gli interessi attivi anche quelli virtuali, calcolati al tasso ufficiale diriferimento aumentato di un punto percentuale, ricollegabili al ritardato pagamento deicorrispettivi che spettano ai soggetti che operano con la Pubblica Amministrazione.

13

Presupposto soggettivo (1)• Per il comma 5, la disposizione non si applica a:

– Banche, assicurazioni e società capogruppo di gruppi bancari e assicurativi per le quali trovaapplicazione il regime speciale di cui al comma 5-bis dell’art. 96 introdotto dal DL 112/2008;

– Società “finanziarie” (vedi infra)– talune società consortili;– società di progetto;– società costituite per il realizzo e l’esercizio di interporti.

• Sulla base del Disegno di Legge di stabilità per il 2017 (attualmente in discussione) dovrebbero essereescluse anche le società di gestione dei fondi comuni d'investimento di cui al decreto legislativo 24 febbraio1998, n. 58

• Come chiarito dalla Ris. n. 200/E del 3/8/2009 l’esclusione si applica alle società che esercitano in viaprevalente (sulla base del volume d’affari) le attività di cui al comma 5 dell’art. 96

• L’art. 88 del D.L. 1/2012 ha eliminato la previsione che escludeva dall’ambito di applicazione dell’art.96 le società il cui capitale sociale è sottoscritto prevalentemente da enti pubblici, che costruiscono ogestiscono impianti per la fornitura di acqua, energia e teleriscaldamento, nonché impianti per losmaltimento e la depurazione.

• Il ripristino di tale disposizione è stato invocato (per ora senza successo) dalla InterrogazioneParlamentare n. 5-07248 del 4/7/2012

• Sono altresì esclusi dalla disciplina in commento i soggetti IRPEF per i quali l’art. 61 del TUIR prevede lapiena deducibilità degli interessi inerenti (ad eccezione dei casi in cui vi siano proventi che non concorronoa formare il reddito)

14

Presupposto soggettivo (2) • La limitazione della deducibilità degli interessi opera solo per le holding industriali (che redigono il

bilancio secondo il medesimo schema delle partecipate) e non anche per le holding bancarie (per le qualitrova applicazione il comma 5-bis dell’art. 96 di cui si darà conto nel seguito). Criterio distintivo traholding bancaria e industriale è la prevalenza dell’investimento in partecipazioni di natura creditizia ofinanziaria rispetto agli investimenti di altro genere (l’iscrizione in albi istituiti dall’autorità di vigilanzacome quello, oggi soppresso, di cui all’art. 113 TUB, era già dunque irrilevante).

• Le holding industriali sono fortemente penalizzate in quanto l’Agenzia delle Entrate (Circ. 19/E del21/4/2009) ha confermato che il ROL di tali società deve essere determinato assumendo a riferimento iproventi e gli oneri di cui ai Gruppi A e B del conto economico, escludendo espressamente lapossibilità di computare a tal fine i proventi finanziari del Gruppo C che accolgono i componentipositivi caratteristici di una holding (dividendi e plusvalenze).

• Eccezione: dal 2016 i dividendi da controllate estere rilevano ai fini del ROL (novità legislativeintrodotta dal D.Lgs. n. 147/2015 c.d. “Decreto Internazionalizzazione”, secondo la disciplina dicui si dirà nel seguito.

• Uno strumento correttivo rispetto a tale penalizzazione è rappresentato dalla possibilità che gli interessiindeducibili in capo alla holding siano dedotti nell’ambito del consolidato nazionale (secondo ladisciplina di cui si dirà nel seguito).

– rimane, tuttavia, evidente la penalizzazione per le holding che non sono in grado, per qualsiasiragione, di accedere al regime del consolidato nazionale (Assonime, Circ. 46/2009)

15

Modalità di calcolo (1)• Il comma 1, stabilisce che “gli interessi passivi e gli oneri assimilati … sono deducibili in ciascun periodo d’imposta fino a

concorrenza degli interessi attivi e proventi assimilati. L’eccedenza è deducibile nel limite del 30 per cento del risultatooperativo lordo della gestione caratteristica. La quota del risultato operativo lordo prodotto a partire dal terzo periodod’imposta successivo a quello in corso al 31 dicembre 2007, non utilizzata per la deduzione degli interessi passivi e degli onerifinanziari di competenza, può essere portata ad incremento del risultato operativo lordo dei successivi periodi d’imposta”.

• Il comma 2 dispone che “per risultato operativo lordo si intende la differenza tra il valore e i costi della produzione di cui allelettere A) e B) dell’articolo 2425 del codice civile, con esclusione delle voci di cui al numero 10), lettere a) e b), e dei canoni dilocazione finanziaria di beni strumentali, così come risultanti dal conto economico dell’esercizio; per i soggetti che redigono ilbilancio in base ai principi contabili internazionali si assumono le voci di conto economico corrispondenti. Ai fini del calcolodel risultato operativo lordo si tiene altresì conto, in ogni caso, dei dividendi incassati relativi a partecipazioni detenute insocietà non residenti che risultino controllate ai sensi dell’art, 2359, comma 1, n. 1), del codice civile”.

• Il comma 4 stabilisce che “gli interessi passivi e gli oneri finanziari assimilati indeducibili in un determinato periodo d’impostasono dedotti dal reddito dei successivi periodi d’imposta, se e nei limiti in cui in tali periodi l’importo degli interessi passivi edegli oneri assimilati di competenza eccedenti gli interessi attivi e i proventi assimilati sia inferiore al 30 per cento del risultatooperativo lordo di competenza”.

– la possibilità di riportare sine die gli interessi passivi è volta a consentire alle imprese di modificare nel tempo la propriastruttura finanziaria al fine di dedurre gli interessi.

– Nonostante la norma non lo precisi, qualora in un determinato periodo d’imposta gli interessi attivi eccedano quellipassivi, gli interessi passivi pregressi riportati sono immediatamente deducibili nei limiti di tale differenza (Circ. n. 38/Edel 23/6/2010, § 1.4)

16

Modalità di calcolo (2)

• A partire dal 2010, è possibile riportare in avanti il ROL di competenza non utilizzato (carry-forward del ROL).

• Con la nuova impostazione, la società dovrà semplicemente verificare annualmente la“congruità” del costo dell’indebitamento rispetto al ROL.

• Il ROL non tiene conto degli ammortamenti dei beni materiali e immateriali, che nonpenalizzano la deducibilità degli interessi passivi. Le svalutazioni di tali immobilizzazioniriducono, invece il ROL. Ciò potrebbe indurre le imprese ad assumere comportamenti noncoerenti con il principio di prudenza (mancata svalutazione dei cespiti) per evitare di esserepenalizzate con riferimento alla deducibilità degli interessi passivi.

• L’irrilevanza dei canoni di leasing nel calcolo del ROL si è resa necessaria per evitare che imedesimi contratti fossero penalizzati rispetto alle altre forme di finanziamento, in quanto irelativi interessi non sono capitalizzabili sul costo del bene e il canone di leasing, a differenzadegli interessi su mutui, va incluso tra i costi della produzione riducendo il ROL .

• L’art. 102, comma 7, del TUIR, dispone che “la quota di interessi impliciti desunta dalcontratto è soggetta alle regole dell’articolo 96”. Ulteriore misura di equiparazione delleasing al finanziamento ai fini dell’art. 96.

17

Modalità di calcolo (3)

• Le novità normative (introdotte dall’art. 4, D.Lgs. n. 147/2015) prevedono che i dividendiincassati da società non residenti controllate ai sensi dell’art. 2359, co. 1, c.c. siano consideratinella determinazione del ROL.

• Tale disposizione va letta in coordinamento con la contestuale abrogazione del comma 8dell’art. 96 che consentiva di considerare virtualmente, nell’ambito del consolidato di grupponazionale, anche le società controllate non residenti.

• Viene raggiunto il medesimo obiettivo (evitare differenze di trattamento tra “gruppinazionali” e gruppi con partecipate estere).

• Ciò comporta un cambiamento di prospettiva sotto il profilo:− qualitativo: rilevano i flussi finanziari in entrata in luogo dei bilanci redatti dalle società

estere;− quantitativo: si considerano i dividendi invece che grandezze desumibili dal bilancio

estero;− temporale: assume rilevanza il momento dell’ incasso.

18

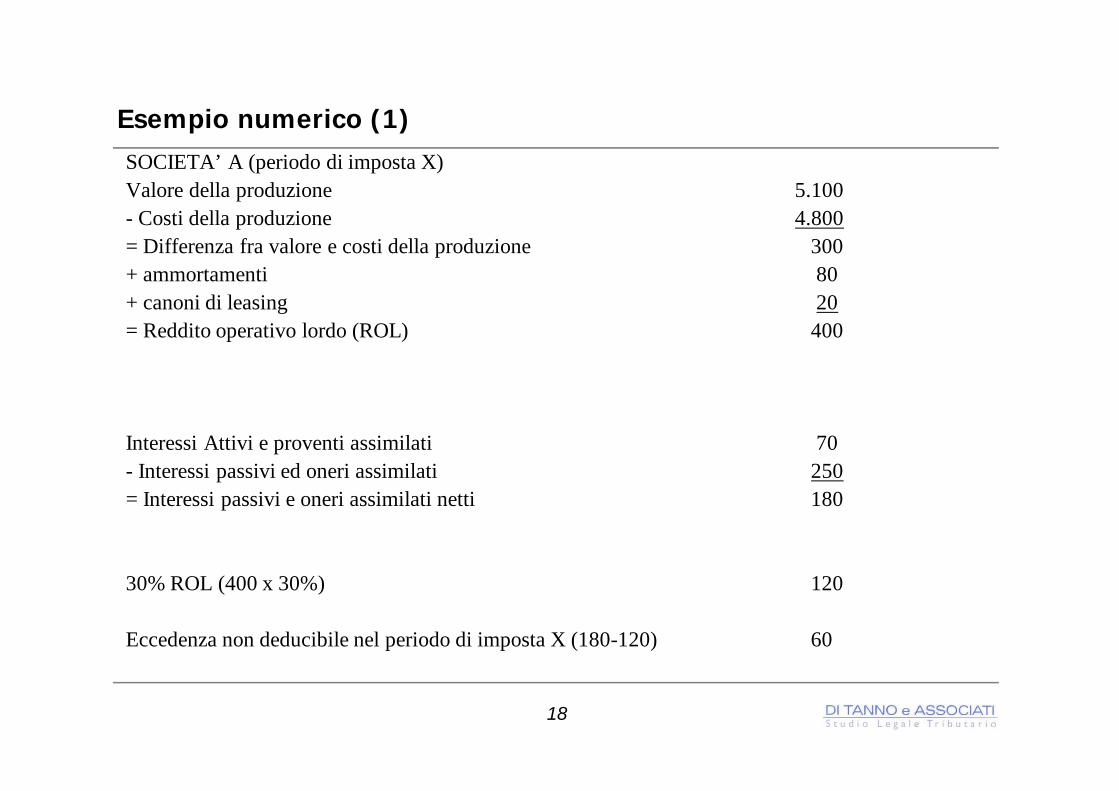

Esempio numerico (1)SOCIETA’ A (periodo di imposta X)Valore della produzione 5.100- Costi della produzione 4.800= Differenza fra valore e costi della produzione 300 + ammortamenti 80+ canoni di leasing 20= Reddito operativo lordo (ROL) 400

Interessi Attivi e proventi assimilati 70- Interessi passivi ed oneri assimilati 250= Interessi passivi e oneri assimilati netti 180

30% ROL (400 x 30%) 120

Eccedenza non deducibile nel periodo di imposta X (180-120) 60

19

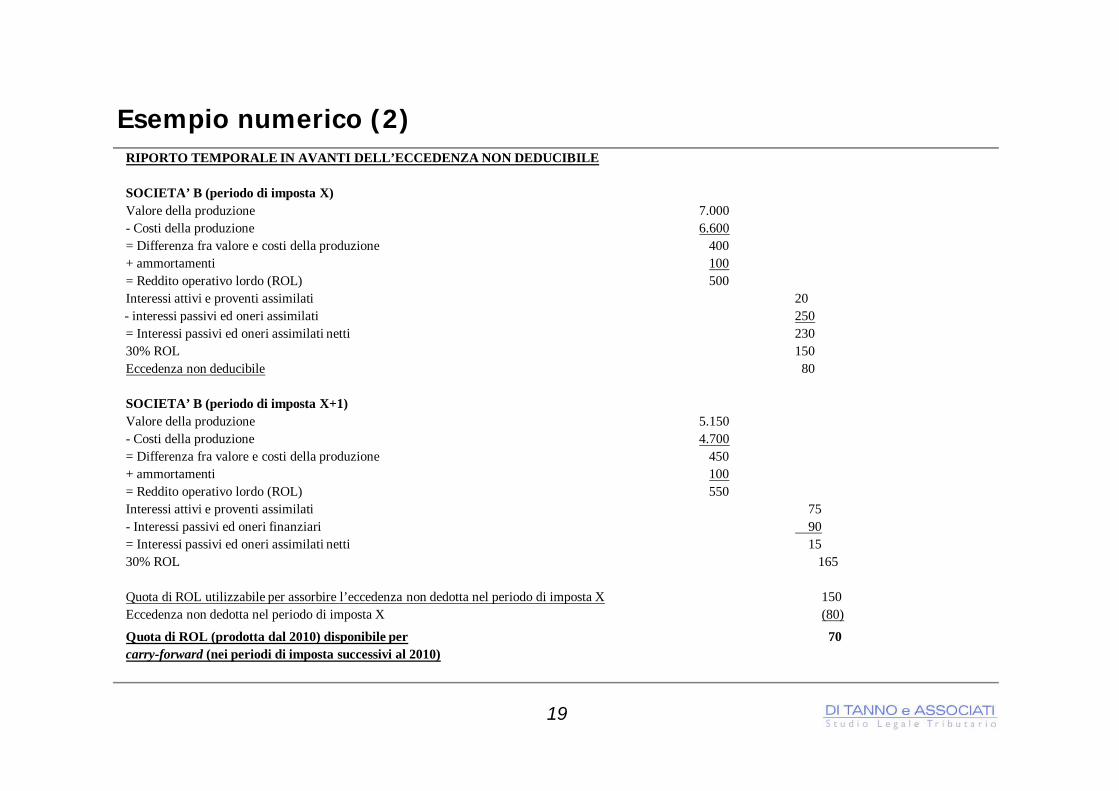

Esempio numerico (2)RIPORTO TEMPORALE IN AVANTI DELL’ECCEDENZA NON DEDUCIBILE

SOCIETA’ B (periodo di imposta X)Valore della produzione 7.000- Costi della produzione 6.600= Differenza fra valore e costi della produzione 400 + ammortamenti 100= Reddito operativo lordo (ROL) 500Interessi attivi e proventi assimilati 20- interessi passivi ed oneri assimilati 250= Interessi passivi ed oneri assimilati netti 23030% ROL 150 Eccedenza non deducibile 80

SOCIETA’ B (periodo di imposta X+1)Valore della produzione 5.150- Costi della produzione 4.700= Differenza fra valore e costi della produzione 450 + ammortamenti 100= Reddito operativo lordo (ROL) 550Interessi attivi e proventi assimilati 75- Interessi passivi ed oneri finanziari 90= Interessi passivi ed oneri assimilati netti 15 30% ROL 165

Quota di ROL utilizzabile per assorbire l’eccedenza non dedotta nel periodo di imposta X 150Eccedenza non dedotta nel periodo di imposta X (80)

Quota di ROL (prodotta dal 2010) disponibile per 70carry-forward (nei periodi di imposta successivi al 2010)

20

Altre disposizioni che limitano la deducibilità degli interessipassivi• Il comma 6, stabilisce che “resta ferma l’applicazione prioritaria delle regole di indeducibilità

assoluta previste … “ dai seguenti articoli:

– art. 90, comma 2, del TUIR (interessi di funzionamento per immobili non strumentali).• Tra le spese e gli altri componenti negativi indeducibili di cui al comma 2 dell’art. 90 del

TUIR, non si comprendono gli interessi passivi relativi a finanziamenti contratti perl’acquisizione di immobili non strumentali per l’esercizio dell’impresa (interessi difinanziamento).

• Non rilevano, ai fini dell’art. 96 del TUIR, gli interessi passivi relativi a finanziamentigarantiti da ipoteca su immobili “destinati alla locazione”; vedi infra).

– art. 110, commi 7 e 10, del TUIR (transfer pricing e costi da black list);– art. 1, comma 465, della legge 30 dicembre 2004, n. 311 (a norma del quale sono indeducibili gli

interessi dovuti dalle società cooperative ai propri soci persone fisiche residenti in relazione aifinanziamenti di cui all’art. 13 del DPR 601/1973 per la parte che supera la misura minima degliinteressi spettanti ai detentori di buoni fruttiferi postali aumentata dello 0,90% ).

• E’ stato invece abrogato il comma 115 dell’art. della L. 549/1995 in tema di indeducibilità degliinteressi obbligazionari.

Regime previsto per le società bancarie e assicurative (1)

• Ai sensi dell’art. 96, comma 5-bis, le banche, le assicurazioni, e le società capogruppo di gruppibancari e assicurativi possono dedurre gli interessi passivi limitatamente al 96% del loroammontare.

• Le limitazioni in commento trovano applicazione per le banche sino al periodo d’imposta 2016• Dal 2017 la deducibilità limitata (96%) si applicherà solo ad assicurazioni e capogruppo di gruppi

assicurativi mentre per le banche e gli altri enti finanziari gli interessi passivi diventeranno integralmentededucibili (modifica introdotta dalla di Legge di Stabilità per il 2016)

• Il Disegno di Legge di stabilità per il 2017 (attualmente in discussione) estende le limitazioni del comma5-bis anche alle società di gestione dei fondi comuni d'investimento di cui al decreto legislativo 24febbraio 1998, n. 58

• Il riferimento normativo è ai soggetti indicati nell’art. 1 del D.Lgs. n. 87/92

• Il D.lgs. 136/2015 ha abrogato il D.lgs. 87/1992 e ha sostituito l’elenco dei soggetti finanziaricon il rinvio agli intermediari IFRS (art. 2, comma 1, lett. c), del D.Lgs. 38/2005), comprensivodelle società finanziarie italiane di cui all’art. 59, comma 1, lett. b) del TUB che controllanobanche o gruppi bancari. Dunque, nel suddetto elenco sembrano rientrare solo le holding«capogruppo bancarie e finanziarie» qualificate e non tutte le holding «generiche».– Come applicare le norme tributarie che in assenza di coordinamento, continuano a far riferimento ai soggetti di

cui all’abrogato art. 1 D.Lgs. 87/1992?– Necessità di un coordinamento normativo– In attesa del coordinamento si ritiene corretto mantenere la distinzione tra holding industriali (soggette alla

disciplina generale dell’art. 96 del TUIR) e holding finanziarie (cui si applicano (i) il regime speciale di cui alcomma 5 –bis sino al 2016 e (ii) il regime di integrale deducibilità dal 2017)

21

Regime previsto per le società bancarie e assicurative (2)

• Nel caso in cui l’attivo patrimoniale di una holding sia prevalentemente costituito (sulla base deivalori contabili) da partecipazioni in società creditizie e finanziarie e da elementi patrimonialiconnessi, la holding medesima è soggetta alla disciplina in esame (Circ. 37/E del 22/7/2009).

– La disposizione si applica anche alle holding che detengono prevalentemente partecipazioni insocietà assicurative (ed elementi connessi) in quanto queste non sono qualificabili comesoggetti industriali (Ris. 68/E del 23/6/2011; al riguardo si precisa che le società capogruppo digruppi assicurativi sono espressamente incluse nel regime di cui al comma 5-bis)

• I soggetti di cui all’art. 106 del TUB sono sempre soggetti alla disciplina in esame dal momento chenon possono ex lege svolgere attività diverse da quella finanziaria (Circ. 37/E del 22/7/2009). Taleconclusione dovrebbe ritenersi valida anche alla luce della riforma operata con il D.Lgs. n. 141 del2010, che ha riformulato l’art. 106 prevedendo un unico elenco per gli intermediari finanziariautorizzati a svolgere, come prima, esclusivamente attività finanziaria (oltre a quelle ad essastrumentali, nonché alle altre attività eventualmente consentite dalla legge).

– A decorrere dal 2017 gli interessi passivi sostenuti da tali soggetti saranno integralmente deducibili

• In caso di applicazione del regime del consolidato fiscale nazionale trovano applicazione ledisposizioni descritte di seguito (cfr. slide relativa al consolidato finanziario).

22

23

Disposizioni per i gruppi “industriali” (1)• Il comma 7 dell’art. 96 stabilisce che in caso consolidato nazionale “… l’eventuale eccedenza di

interessi passivi ed oneri assimilati indeducibili generatasi in capo a un soggetto può essere portata inabbattimento del reddito complessivo di gruppo se e nei limiti in cui altri soggetti partecipanti alconsolidato presentino, per lo stesso periodo d’imposta, un risultato operativo lordo capiente nonintegralmente sfruttato per la deduzione. Tale regola si applica anche alle eccedenze oggetto di riportoin avanti, con esclusione di quelle generatesi anteriormente all’ingresso nel consolidato nazionale”.

– Secondo l’Agenzia delle Entrate (Circ. 19/E del 21/4/2009) il divieto di trasferimento alla fiscalunit opera anche in relazione alle eccedenze di ROL maturate in periodi d’imposta antecedenti aquello di ingresso nel consolidato (oltre che alle eccedenze di interessi passivi maturate neimedesimi periodi).

– Non è utilizzabile il ROL relativo a società partecipanti al consolidato che non siano soggette alregime ex art. 96.

• Consegue che l’eventuale capienza di ROL non utilizzata da una consolidata può essere utilizzata daun’altra per rendere immediatamente deducibile la propria eccedenza di interessi passivi. Da notare chenon è prevista la ripresa a tassazione degli interessi e delle eccedenze dedotte nell’ambito delconsolidato fiscale in caso di interruzione o mancato rinnovo di tale regime di tassazione (infatti,nessuna modifica consta agli artt. 124 e 125 del TUIR).

• Nel caso in cui l’Amministrazione finanziaria disconosca la validità dell’opzione per il regime delconsolidato (e la pretesa diventi definitiva a seguito dell’adesione del contribuente) si verifica laretrocessione alle società del gruppo delle posizioni soggettive da essi trasferite al consolidato(eccedenze interessi passivi e Rol, Circ. 3/E/2014).

24

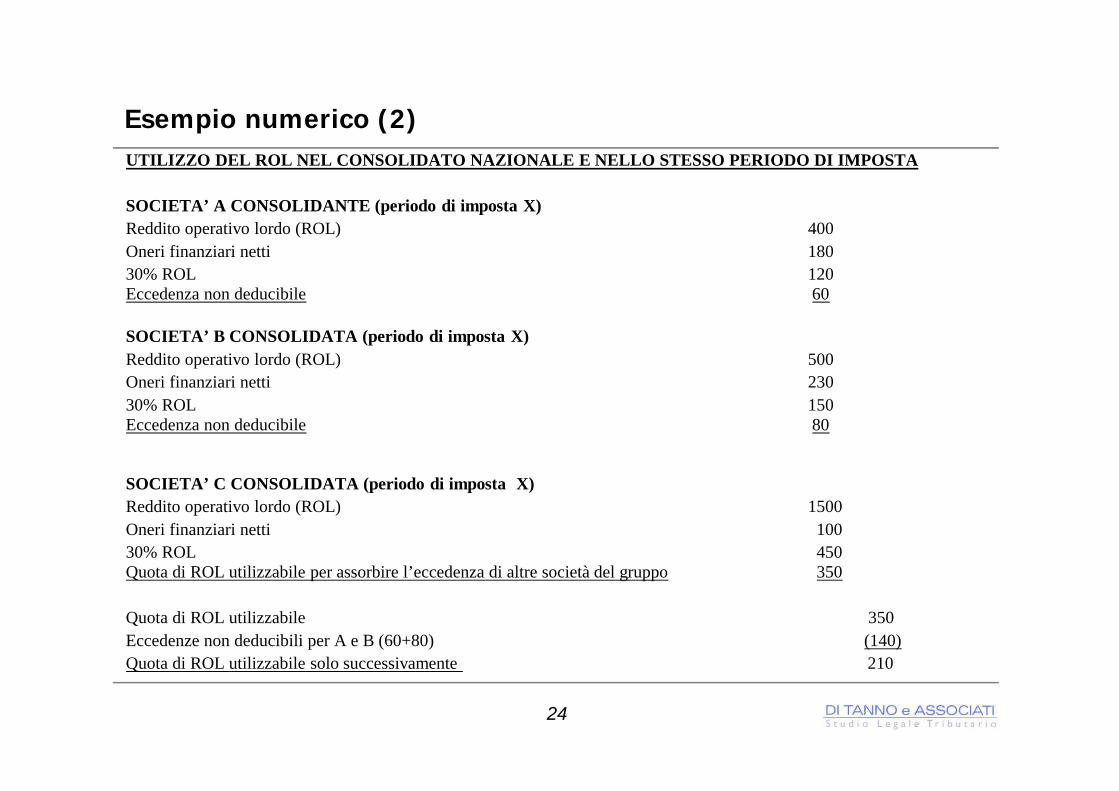

Esempio numerico (2)UTILIZZO DEL ROL NEL CONSOLIDATO NAZIONALE E NELLO STESSO PERIODO DI IMPOSTA

SOCIETA’ A CONSOLIDANTE (periodo di imposta X)Reddito operativo lordo (ROL) 400Oneri finanziari netti 180 30% ROL 120 Eccedenza non deducibile 60

SOCIETA’ B CONSOLIDATA (periodo di imposta X)Reddito operativo lordo (ROL) 500Oneri finanziari netti 230 30% ROL 150 Eccedenza non deducibile 80

SOCIETA’ C CONSOLIDATA (periodo di imposta X)Reddito operativo lordo (ROL) 1500Oneri finanziari netti 100 30% ROL 450 Quota di ROL utilizzabile per assorbire l’eccedenza di altre società del gruppo 350

Quota di ROL utilizzabile 350Eccedenze non deducibili per A e B (60+80) (140)Quota di ROL utilizzabile solo successivamente 210

25

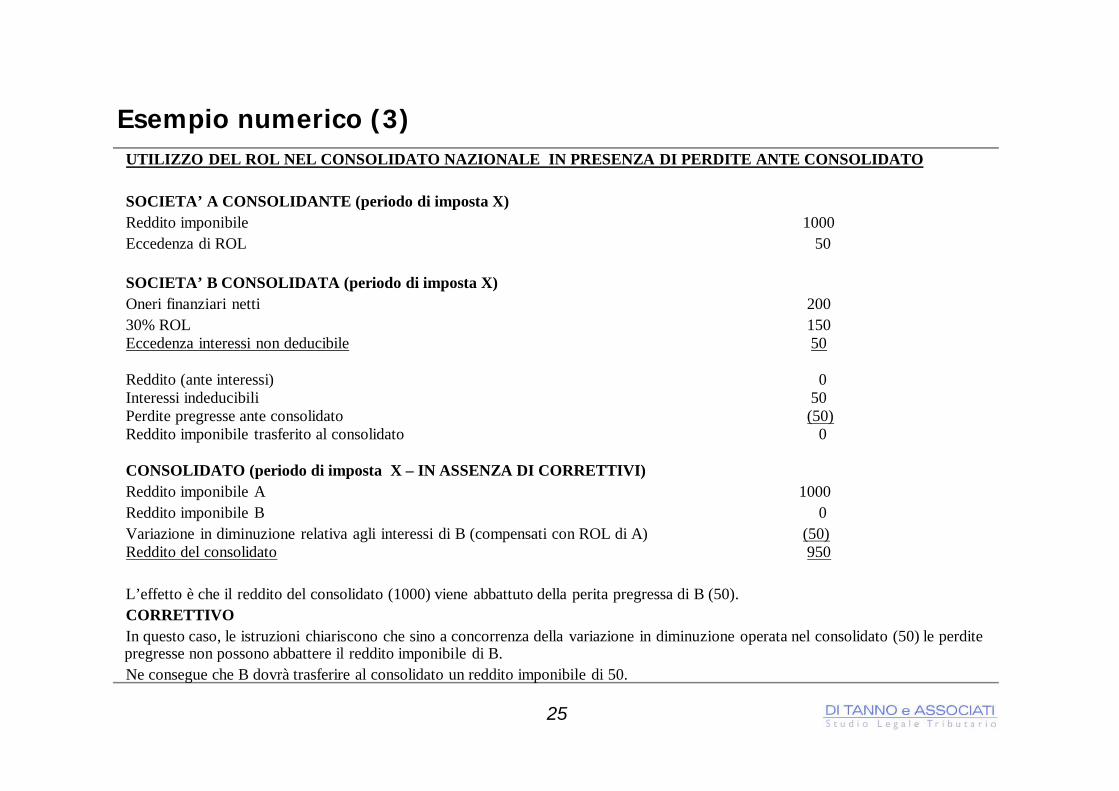

Esempio numerico (3)UTILIZZO DEL ROL NEL CONSOLIDATO NAZIONALE IN PRESENZA DI PERDITE ANTE CONSOLIDATO

SOCIETA’ A CONSOLIDANTE (periodo di imposta X)Reddito imponibile 1000Eccedenza di ROL 50

SOCIETA’ B CONSOLIDATA (periodo di imposta X)Oneri finanziari netti 200 30% ROL 150 Eccedenza interessi non deducibile 50

Reddito (ante interessi) 0Interessi indeducibili 50Perdite pregresse ante consolidato (50)Reddito imponibile trasferito al consolidato 0

CONSOLIDATO (periodo di imposta X – IN ASSENZA DI CORRETTIVI)Reddito imponibile A 1000Reddito imponibile B 0 Variazione in diminuzione relativa agli interessi di B (compensati con ROL di A) (50) Reddito del consolidato 950

L’effetto è che il reddito del consolidato (1000) viene abbattuto della perita pregressa di B (50).CORRETTIVOIn questo caso, le istruzioni chiariscono che sino a concorrenza della variazione in diminuzione operata nel consolidato (50) le perdite pregresse non possono abbattere il reddito imponibile di B. Ne consegue che B dovrà trasferire al consolidato un reddito imponibile di 50.

26

Disposizioni per i gruppi “industriali” (4)

• Secondo l’Agenzia delle Entrate, nel caso in cui una società che disponga di ROL eccedentenon lo attribuisca al consolidato in un determinato periodo d’imposta, potrà utilizzare taleeccedenza nei successivi periodi d’imposta esclusivamente su base individuale, essendole,quindi, preclusa la possibilità di trasferirla in un secondo momento al consolidato

– Interpretazione applicabile ai soli interessi volontariamente non trasferiti pur in presenzadella possibilità materiale di farlo? Una posizione analoga è stata assunta in caso dimancata attribuzione volontaria alla fiscal unit delle eccedenze Ace – Cfr. Circ.12/E/2014).

• Questa posizione è criticata da Assonime (Circ. n. 46/E 2009) sulla base del dato letteraledell’art. 96, comma 7, del Tuir in base al quale la possibilità di attribuzione al consolidato siapplica anche “alle eccedenze oggetto di riporto in avanti, con esclusione di quelle generatesianteriormente all’ingresso nel consolidato”

• Le disposizioni relative al trasferimento di interessi/ROL nell’ambito del consolidato non siapplicavano ai fini dell’addizionale IRES per il settore energetico (Robin Hood Tax)

– L’addizionale in parola è stata dichiarata incostituzionale nel 2015

27

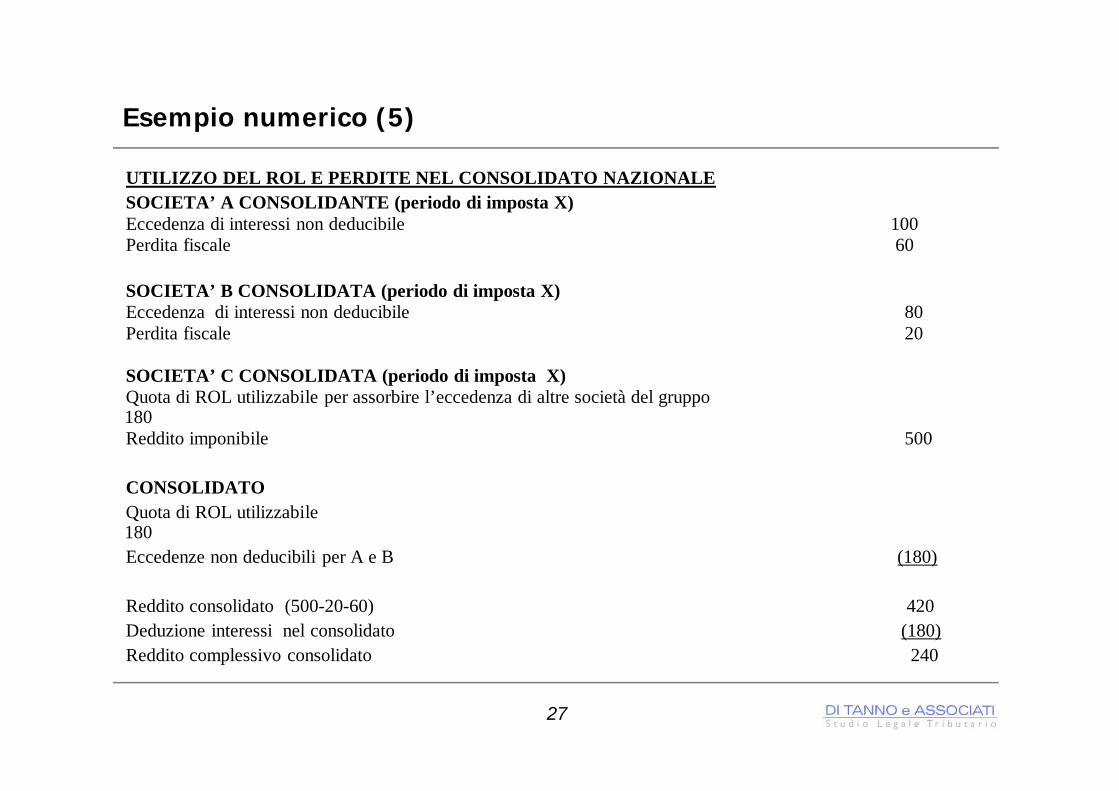

Esempio numerico (5)

UTILIZZO DEL ROL E PERDITE NEL CONSOLIDATO NAZIONALESOCIETA’ A CONSOLIDANTE (periodo di imposta X)Eccedenza di interessi non deducibile 100Perdita fiscale 60

SOCIETA’ B CONSOLIDATA (periodo di imposta X)Eccedenza di interessi non deducibile 80Perdita fiscale 20

SOCIETA’ C CONSOLIDATA (periodo di imposta X)Quota di ROL utilizzabile per assorbire l’eccedenza di altre società del gruppo180Reddito imponibile 500

CONSOLIDATOQuota di ROL utilizzabile180Eccedenze non deducibili per A e B (180)

Reddito consolidato (500-20-60) 420Deduzione interessi nel consolidato (180)Reddito complessivo consolidato 240

28

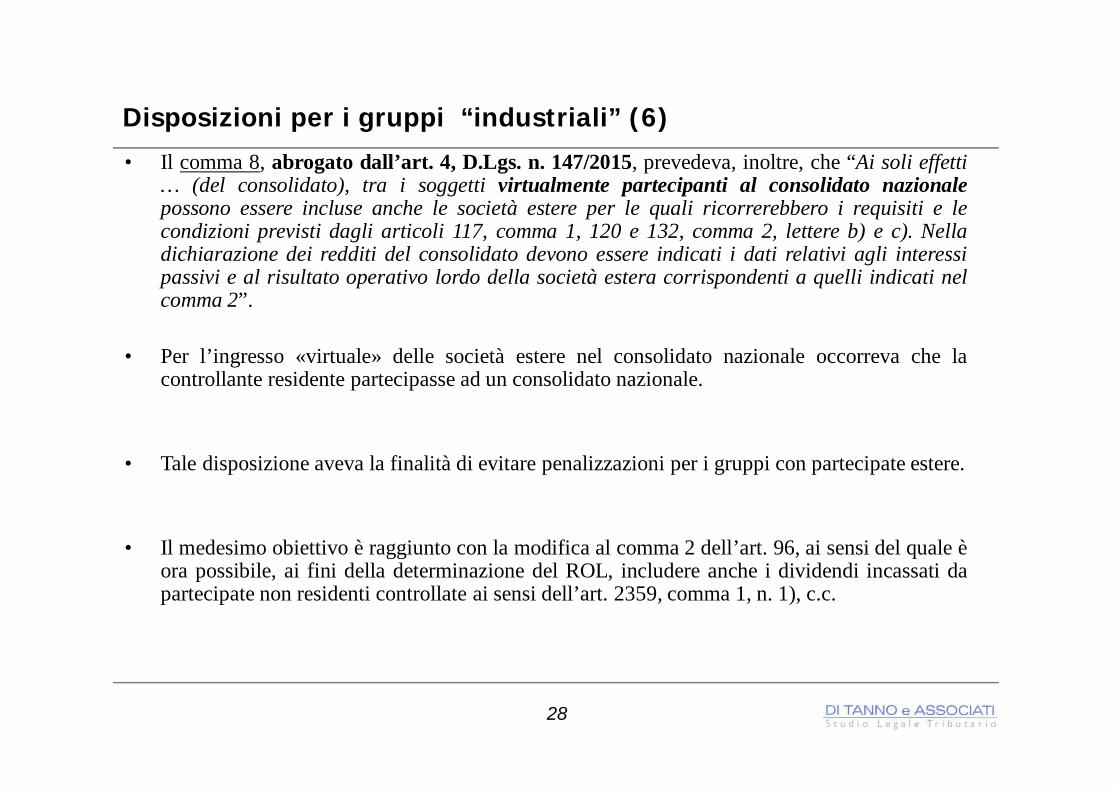

• Il comma 8, abrogato dall’art. 4, D.Lgs. n. 147/2015, prevedeva, inoltre, che “Ai soli effetti… (del consolidato), tra i soggetti virtualmente partecipanti al consolidato nazionalepossono essere incluse anche le società estere per le quali ricorrerebbero i requisiti e lecondizioni previsti dagli articoli 117, comma 1, 120 e 132, comma 2, lettere b) e c). Nelladichiarazione dei redditi del consolidato devono essere indicati i dati relativi agli interessipassivi e al risultato operativo lordo della società estera corrispondenti a quelli indicati nelcomma 2”.

• Per l’ingresso «virtuale» delle società estere nel consolidato nazionale occorreva che lacontrollante residente partecipasse ad un consolidato nazionale.

• Tale disposizione aveva la finalità di evitare penalizzazioni per i gruppi con partecipate estere.

• Il medesimo obiettivo è raggiunto con la modifica al comma 2 dell’art. 96, ai sensi del quale èora possibile, ai fini della determinazione del ROL, includere anche i dividendi incassati dapartecipate non residenti controllate ai sensi dell’art. 2359, comma 1, n. 1), c.c.

Disposizioni per i gruppi “industriali” (6)

29

• In deroga alle limitazioni previste dal comma 5-bis dell’art. 96 per i soggetti finanziari, gliinteressi passivi maturati tra soggetti partecipanti al consolidato fiscale nazionale sonointegralmente deducibili sino a concorrenza degli interessi passivi maturati in capo a soggettiaderenti alla tassazione di gruppo nei confronti di soggetti estranei alla stessa.

• La norma “riconosce la deducibilità integrale degli interessi infragruppo, limitatamente aquelli che trovano capienza negli interessi corrisposti a soggetti estranei al gruppo. Cosìcome concepita la disposizione tende ad evitare duplicazioni di indeducibilità. Ma non leevita in modo assoluto: infatti, in caso di successivi finanziamenti a cascata all’interno delgruppo, gli ulteriori interessi passivi corrisposti restano soggetti al regime di indeducibilitàparziale” (cfr. relazione illustrativa)

• La conseguente variazione in diminuzione deve essere effettuata dalla consolidante nelladichiarazione del consolidato (che di fatto avrà l’effetto di annullare la variazione in aumento del4% effettuata nella dichiarazione individuale della singola società)

• Nel caso in cui la consolidata abbia perdite pregresse (maturate ante consolidato) questenon potranno essere utilizzate per abbattere interessi indeducibili che sono oggetto divariazione in diminuzione nel consolidato (cfr. Slide 25)

• In presenza di un consolidato cui partecipino soggetti industriali e finanziari, sarà necessarioindividuare due distinti perimetri di consolidamento per applicare la disposizione in esame alperimetro “finanziario” e la disposizione di cui all’art. 96, comma 7, al “perimetro industriale”(Circ. 37/E del 22/7/2009)

Disposizioni per i gruppi “finanziari” (1)

30

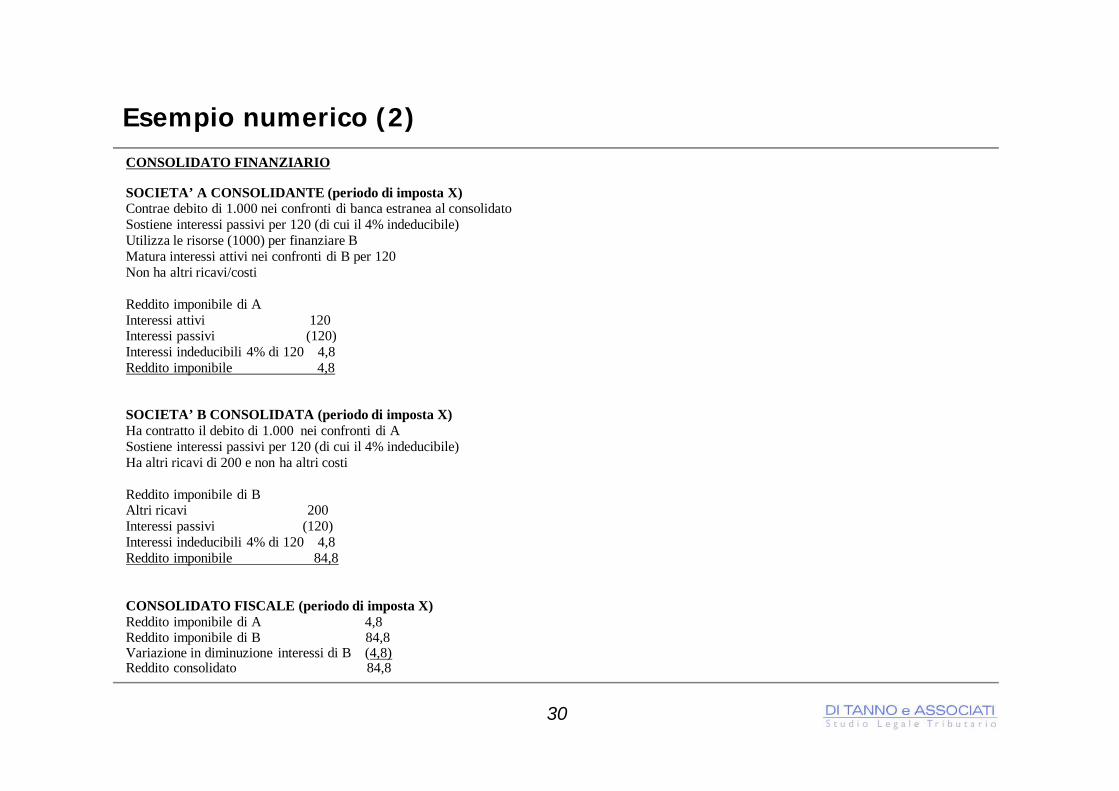

CONSOLIDATO FINANZIARIO

SOCIETA’ A CONSOLIDANTE (periodo di imposta X)Contrae debito di 1.000 nei confronti di banca estranea al consolidato Sostiene interessi passivi per 120 (di cui il 4% indeducibile)Utilizza le risorse (1000) per finanziare B Matura interessi attivi nei confronti di B per 120Non ha altri ricavi/costi

Reddito imponibile di A Interessi attivi 120Interessi passivi (120)Interessi indeducibili 4% di 120 4,8Reddito imponibile 4,8

SOCIETA’ B CONSOLIDATA (periodo di imposta X)Ha contratto il debito di 1.000 nei confronti di A Sostiene interessi passivi per 120 (di cui il 4% indeducibile)Ha altri ricavi di 200 e non ha altri costi

Reddito imponibile di BAltri ricavi 200Interessi passivi (120)Interessi indeducibili 4% di 120 4,8Reddito imponibile 84,8

CONSOLIDATO FISCALE (periodo di imposta X)Reddito imponibile di A 4,8Reddito imponibile di B 84,8Variazione in diminuzione interessi di B (4,8)Reddito consolidato 84,8

Esempio numerico (2)

31

Disposizioni specifiche per il settore immobiliare (1)

• A norma dell’art. 1, comma 36, della L. 244/2007, gli interessi passivi relativi ai finanziamenti garantiti daipoteca su immobili “destinati alla locazione” non rilevano ai fini dell’art. 96 del TUIR (sono, quindi,pienamene deducibili).

• Secondo l’Agenzia delle Entrate:– dal punto di vista soggettivo, la norma riguarda esclusivamente le “immobiliari di gestione” ossia le

società la cui attività consiste principalmente nella mera utilizzazione passiva degli immobili patrimonio estrumentali per natura che siano locati o comunque non utilizzati direttamente (cfr. Ris. 323/E del 2007);

– dal punto di vista oggettivo, la norma è applicabile ai finanziamenti ipotecari aventi ad oggetto tanto gli«immobili patrimonio» quanto gli «immobili strumentali per natura» (Circ. 37/E del 22/7/2009);

– è necessario che il mutuo abbia ad oggetto gli stessi immobili successivamente destinati alla locazione esia stato contratto per il loro acquisto o costruzione (condizioni non richieste dal testo normativo).Sebbene il testo della Circ. 37/E del 2009 sembri soltanto esemplificativo, l’Assonime (Circ. 46/2009)ritiene che l’Agenzia abbia inteso limitare la norma ai mutui contratti per l’acquisto o la costruzione diimmobili (in tal senso anche le verifiche successive)

• Tali limitazioni proposte dall’Agenzia non sembravano coerenti con la lettera e con la ratio della disposizione.

Disposizioni specifiche per il settore immobiliare (2)

• Con l’art. 4 del D.Lgs. n. 147/2015, è stata introdotta un’importante modifica all’art. 1, comma 36,L. n. 244/2007: è stata “normativizza” la tesi dell’Agenzia delle Entrate circa l’ambito soggettivo diapplicazione della norma, proponendosi, parallelamente, l’obiettivo di fornire una definizione legaledel concetto di “immobiliare di gestione” che eviti incertezze interpretative.

• All’art. 1, comma 36, L. n. 244/2007 è, infatti, inserita la precisazione secondo cui l’integralededucibilità degli interessi passivi relativi a finanziamenti garantiti da ipoteca su immobili destinatialla locazione spetta alle “società che svolgono in via effettiva e prevalente attività immobiliare”intendendosi per tali quelle «il cui valore dell’attivo patrimoniale è costituito per la maggior partedal valore normale degli immobili destinati alla locazione e i cui ricavi sono rappresentati peralmeno i 2/3 da canoni di locazione, o affitto di aziende il cui valore complessivo siaprevalentemente costituito dal valore normale dei fabbricati».

• La novella legislativa non interviene espressamente sulla nozione di “finanziamenti garantiti daipoteca su immobili destinati alla locazione” lasciando aperti dubbi circa l’ambito oggettivod’applicazione della normativa.

32

33

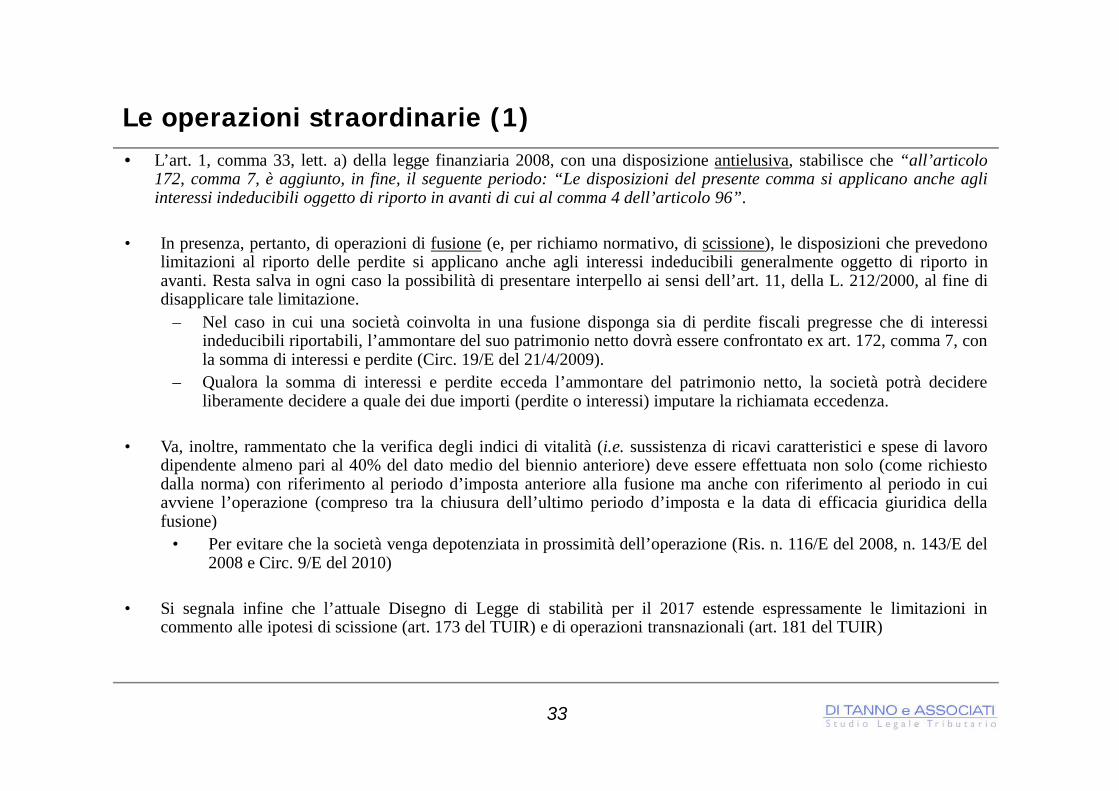

Le operazioni straordinarie (1)• L’art. 1, comma 33, lett. a) della legge finanziaria 2008, con una disposizione antielusiva, stabilisce che “all’articolo

172, comma 7, è aggiunto, in fine, il seguente periodo: “Le disposizioni del presente comma si applicano anche agliinteressi indeducibili oggetto di riporto in avanti di cui al comma 4 dell’articolo 96”.

• In presenza, pertanto, di operazioni di fusione (e, per richiamo normativo, di scissione), le disposizioni che prevedonolimitazioni al riporto delle perdite si applicano anche agli interessi indeducibili generalmente oggetto di riporto inavanti. Resta salva in ogni caso la possibilità di presentare interpello ai sensi dell’art. 11, della L. 212/2000, al fine didisapplicare tale limitazione.

– Nel caso in cui una società coinvolta in una fusione disponga sia di perdite fiscali pregresse che di interessiindeducibili riportabili, l’ammontare del suo patrimonio netto dovrà essere confrontato ex art. 172, comma 7, conla somma di interessi e perdite (Circ. 19/E del 21/4/2009).

– Qualora la somma di interessi e perdite ecceda l’ammontare del patrimonio netto, la società potrà decidereliberamente decidere a quale dei due importi (perdite o interessi) imputare la richiamata eccedenza.

• Va, inoltre, rammentato che la verifica degli indici di vitalità (i.e. sussistenza di ricavi caratteristici e spese di lavorodipendente almeno pari al 40% del dato medio del biennio anteriore) deve essere effettuata non solo (come richiestodalla norma) con riferimento al periodo d’imposta anteriore alla fusione ma anche con riferimento al periodo in cuiavviene l’operazione (compreso tra la chiusura dell’ultimo periodo d’imposta e la data di efficacia giuridica dellafusione)

• Per evitare che la società venga depotenziata in prossimità dell’operazione (Ris. n. 116/E del 2008, n. 143/E del2008 e Circ. 9/E del 2010)

• Si segnala infine che l’attuale Disegno di Legge di stabilità per il 2017 estende espressamente le limitazioni incommento alle ipotesi di scissione (art. 173 del TUIR) e di operazioni transnazionali (art. 181 del TUIR)

34

Le operazioni straordinarie (2)

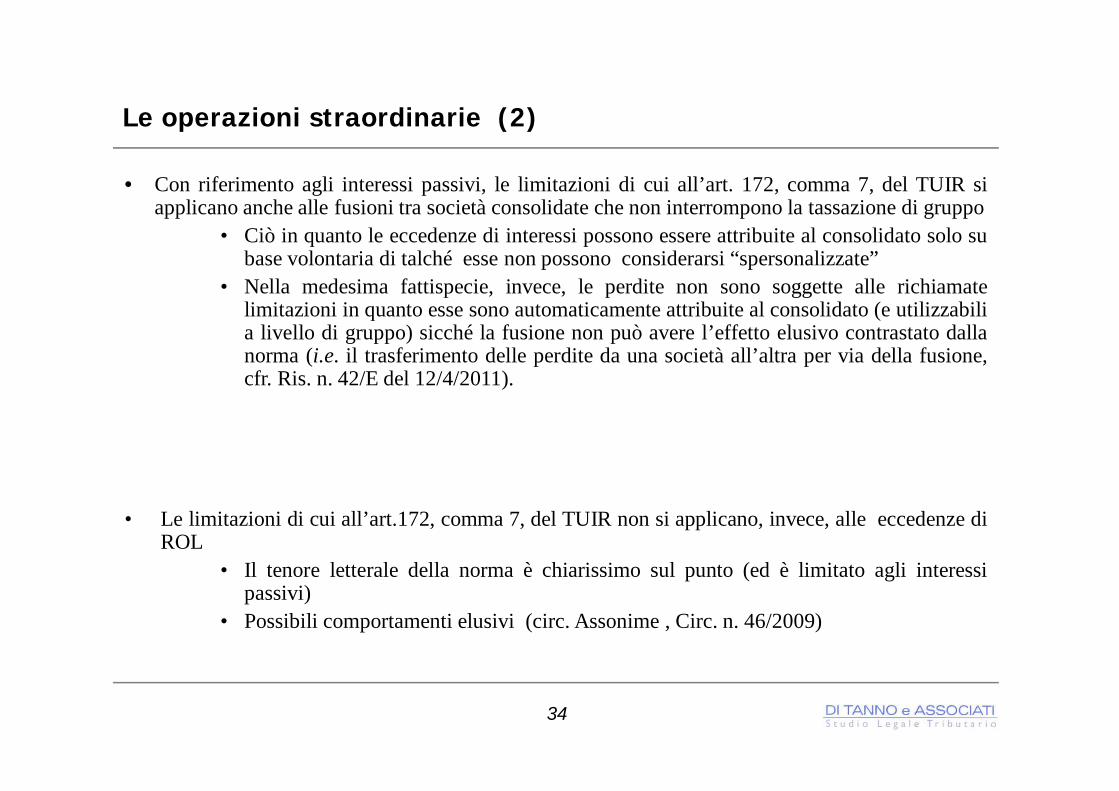

• Con riferimento agli interessi passivi, le limitazioni di cui all’art. 172, comma 7, del TUIR siapplicano anche alle fusioni tra società consolidate che non interrompono la tassazione di gruppo

• Ciò in quanto le eccedenze di interessi possono essere attribuite al consolidato solo subase volontaria di talché esse non possono considerarsi “spersonalizzate”

• Nella medesima fattispecie, invece, le perdite non sono soggette alle richiamatelimitazioni in quanto esse sono automaticamente attribuite al consolidato (e utilizzabilia livello di gruppo) sicché la fusione non può avere l’effetto elusivo contrastato dallanorma (i.e. il trasferimento delle perdite da una società all’altra per via della fusione,cfr. Ris. n. 42/E del 12/4/2011).

• Le limitazioni di cui all’art.172, comma 7, del TUIR non si applicano, invece, alle eccedenze diROL

• Il tenore letterale della norma è chiarissimo sul punto (ed è limitato agli interessipassivi)

• Possibili comportamenti elusivi (circ. Assonime , Circ. n. 46/2009)

35

Il levereged buy out (1)• Si tratta di una struttura acquisitiva nell’ambito della quale un soggetto (ad esempio, un fondo di investimento)

costituisce una società veicolo (Newco) destinata ad acquisire la partecipazione nella società operativa (Target):1) Newco finanzia l’acquisizione accendendo un debito bancario garantito dal pegno sulle azioni di Target;2) Dopo l’acquisizione Target incorpora Newco.

• La legittimità di tale struttura dal punto di vista civilistico è espressamente riconosciuta dall’art. 2501-bis del CodiceCivile (introdotto dalla riforma del diritto societario)

• La disposizione (considerata norma di interpretazione autentica) ha definitivamente superato il dubbio che tale strutturacontrastasse con l’art. 2358 C.C. (divieto di fornire garanzie per l’acquisto di azioni proprie)

– In coerenza con la legge delega secondo la quale “la fusione tra due società una delle quali abbia contratto debitiper acquisire il controllo dell’altra non comporta violazione … dell’art.2358 C.C.” (Cfr. art.7, lett. d.,della L. n.366/2001)

• Il legislatore ha previsto particolari cautele. In particolare è necessario che:– la relazione degli amministratori indichi le ragioni che giustificano l’operazione (art. 2501-quinquies)– la relazione degli amministratori contenga un piano economico e finanziario con indicazione della fonte delle

risorse e gli obiettivi che si intendono raggiungere– il progetto di fusione (al quale deve essere allegata la relazione della società di revisione della società obiettivo o

della società acquirente) indichi le risorse finanziarie previste per il soddisfacimento delle obbligazioni dellasocietà risultante dalla fusione (art. 2501-ter)

– la relazione degli esperti attesti la ragionevolezza delle indicazioni contenute nel progetto di fusione (art. 2501-sexies).

• Ratio: la disciplina mira a informare adeguatamente i soci di minoranza e i creditori sociali circa la sostenibilitàeconomica e finanziaria delle operazioni di MLBO/LBO.

36

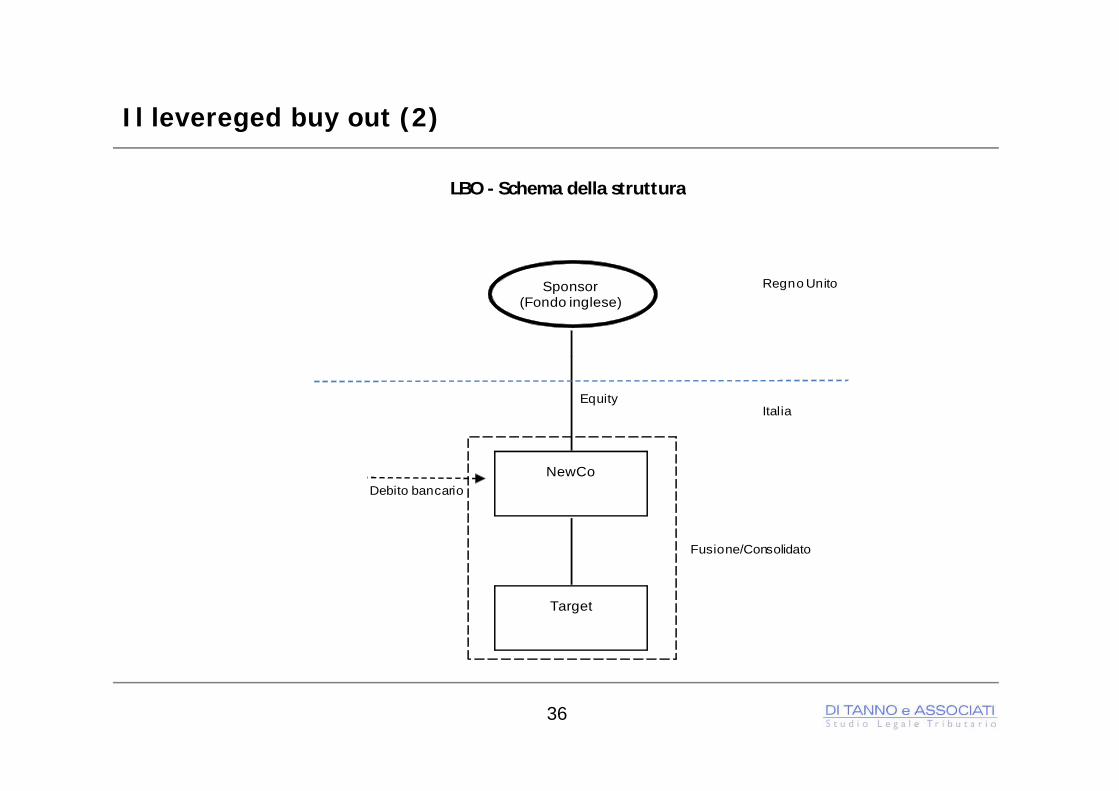

Il levereged buy out (2)

LBO - Schema della struttura

Target

Debito bancario NewCo

Fusione/Consolidato

EquityItalia

Sponsor(Fondo inglese)

Regno Unito

37

Il levereged buy out: la casistica (1)

• La legittimità delle operazioni di LBO, in passato, è stata oggetto di contestazione da parte dell’AmministrazioneFinanziaria con riferimento a possibili profili di elusione o abuso del diritto. In particolare, l’Amministrazionetendeva a disconoscere il ruolo di Newco attraverso due percorsi alternativi basati:

1) sulla contestazione di un comportamento elusivo in quanto asseritamente teso alla costituzione di Newco permere finalità tributarie

2) alla individuazione di una (ipotetica) prestazione di servizi resa da Newco al socio (con richiami spessoimpropri alla normativa sul transfer price).

• L’assunto di fondo era che la costituzione di Newco fosse finalizzata a concentrare il costo dell’indebitamento incapo ad un soggetto diverso da quello ritenuto naturale (il promotore dell’operazione che non avrebbe potuto dedurregli interessi passivi)

– La successiva fusione di Target in Newco o, in alternativa, l’opzione per il consolidato fiscale sarebbero poifinalizzate a consentire la compensazione tra gli interessi passivi e il reddito della società operativa

• Le contestazioni in chiave antielusiva sono state condivise da certa giurisprudenza di merito (cfr. CTR Lombardia n.36/2011).

• Al contrario la suprema Corte, proprio con riferimento ad una operazione di LBO, ha stabilito che “il sindacatodell’amministrazione finanziaria non può spingersi ad imporre una misura di ristrutturazione diversa tra quellegiuridicamente possibili … solo perché tale misura avrebbe comportato un maggior carico fiscale” (Cass.1372/2011). In tal senso recentemente anche la giurisprudenza di merito:i. CTP Milano 1527/1/14: in presenza di valide ragioni extrafiscali LBO legittimo (valorizzati i limiti

all’indebitamento che caratterizzano i fondi)ii. CTR Lombardia sez. staccata Brescia 96/65/2013: schema previsto dal Codice Civile non può configurare un

uso distorto delle norme.

Il levereged buy out: la casistica (2)• Anche con riferimento alla configurabilità di una prestazione di servizi resa da Newco ai soci-investitori non residenti, la

giurisprudenza di merito si è pronunciata in maniera non univoca:1) la CTP Milano 321/2010 ha sposato la tesi dell’Amministrazione finanziaria in quanto i principi OCSE stabilirebbero che

“gli oneri finanziari devono rimanere a carico della casa madre” anche nel caso in cui l’acquisizione sia effettuata dallafiglia;

2) lettura distorta delle linee guida OCSE (in tal senso anche CTR Lombardia n. 26 del 2012)

• Revirement della CTP di Milano n. 57/2013 secondo la quale:1) l’indebitamento è contratto nell’esclusivo interesse di Newco (che ne è l’unica responsabile);2) non esiste alcuna prestazione resa da Newco al socio;3) il LBO è una operazione legittima che rientra tra le scelte consentite all’imprenditore

• In tal senso la recente CTR Lombardia n. 4539/5/2014 che nega l’esistenza di un servizio.

• Un recente precedente di legittimità in materia di LBO (Cass. 24434/2013):I. Secondo l’Ufficio gli oneri finanziari non sarebbero deducibili per la Newco in quanto sostenuti nell’interesse del socio e

non riferibili ad attività produttive di redditoII. Presunzione di una prestazione di servizi da Newco al socioIII. La Suprema Corte afferma che è necessaria “una relazione di inerenza tra i costi e i ricavi e gli altri proventi cui è diretta

l’attività d’impresa” ai sensi dell’art. 109, comma 5, del TUIRIV. Secondo i Giudici è necessaria una valutazione della fonte della risorse finanziarie impiegate da Newco per

corrispondere gli interessi al creditore bancarioV. Posizione criticabile: la diversa nozione di inerenza 38

Il levereged buy out: la circolare 6/E del 2016 (1)• Con la circolare n. 6/E del 2016 l’Agenzia delle Entrate ha chiarito il trattamento fiscale delle

operazioni di acquisizione con indebitamento stabilendo che «gli interessi passivi derivanti daoperazioni di acquisizione con indebitamento debbano essere considerati, in linea di principio,inerenti e, quindi, deducibili, nei limiti di quanto previsto dal citato articolo 96 nonché dalle regolerelative al transfer pricing, ove applicabili. Tale conclusione si ritiene pienamente sostenibile (…)nell’ipotesi di presenza di soci e/o finanziatori non residenti in Italia».

• L’Amministrazione ha pertanto esortato gli Uffici ad abbandonare le contestazioni formulate sull’art.37-bis del DPR 600/1973 o sull’art. 10-bis della Legge 212/2000, a meno che non si riscontrinospecifici profili di artificiosità, come nel caso in cui abbiano partecipato alle operazioni «i medesimisoggetti che direttamente o indirettamente controllano la società Target».

• L’Agenzia si è espressa anche sulla disapplicazione dei limiti antielusivi al riporto di perdite e interessipassivi ai sensi dell’art. 172, comma 7 del TUIR, stabilendo che «in tutte le ipotesi in cui si dimostriche le eccedenze di interessi passivi indeducibili e di perdite di cui si richiede il riporto, sianoesclusivamente quelle relative ai finanziamenti ottenuti dalla SPV per porre in essere un’operazione diacquisizione con indebitamento, potranno trovare accoglimento le istanze di disapplicazione delladisposizione di cui all’art. 172, comma 7 del TUIR». Ciò in quanto:• Newco può considerarsi «vitale» svolgendo funzioni strumentali alla realizzazione di una operazione di LBO• i conferimenti iniziali a Newco possono considerarsi «fisiologici»

39

Il levereged buy out: la circolare n. 6/E del 2016 (2)

• La circolare ha dunque escluso, in generale, l’elusività delle operazioni di MLBO/LBO quandol’acquirente delle partecipazioni della Target, per il tramite di Newco, sia estraneo alla preesistentecompagine azionaria della società bersaglio. Tale conclusione dovrebbe rimanere valida anche nel casoin cui partecipino all’operazione soggetti che detenevano una quota minoritaria del capitale della Targetpre MLBO-LBO.

• Tali operazioni possono essere, invece, oggetto di contestazione, in quanto considerate dirette alconseguimento un indebito vantaggio fiscale, nel caso in cui non si realizzi il c.d. «change of control»ossia un mutamento significativo della compagine partecipativa di riferimento della Target.

40

Il levereged buy out: la circolare n. 6/E del 2016 (3)

• La Circolare contiene anche importanti indicazioni con riguardo alle linee guida OCSE in materia ditransfer pricing

– Viene precisato che, laddove i soggetti che hanno costituito Newco abbiano raccolto le risorse finanziarieall’esterno del gruppo per poi metterle a disposizione della stessa società veicolo per il completamentodell’operazione di LBO-MLBO, si configura un servizio infragruppo a beneficio di Newco, assoggettabile alladisciplina del transfer pricing ai sensi dell’art. 110, comma 7, del TUIR.

• Per contro, non si configura un servizio infragruppo nell’ipotesi in cui Newco abbia ottenuto da terzifinanziatori i mezzi necessari al completamento dell’operazione acquisitiva della Target.

• Viene superata di conseguenza la precedente impostazione degli Uffici volta ad accertare la sussistenzadi un servizio infragruppo reso da Newco al socio estero.

41

Il levereged buy out: la circolare n. 6/E del 2016 (4) • La circolare, è intervenuta sulla possibilità di riqualificare gli «shareholder loan» erogati dal socio estero a Newco

come apporti di capitale, sulla scorta delle indicazioni contenute nelle Linee Guida OCSE (par. 1.64 – 1.67).

• L’impostazione, riconducibile in linea generale alla mancata corrispondenza tra la forma giuridica dell’operazione ela sua sostanza economica (ad es. in quanto il finanziamento soci è alimentato da risorse messe a disposizione dagliinvestitori), verrà seguita dagli Uffici quando «tenuto conto della situazione economica dell’impresa mutuataria,l’investimento non avrebbe dovuto prendere tale forma» (par. 1.65 – Linee Guida OCSE) .

– Si tratta del caso in cui lo shareholder loan, nella prospettiva di finanziatori terzi, viene parificato ad unapporto di capitale, in quanto si prevede ad esempio che:i. il rimborso di capitale ed il pagamento degli interessi sia rinviato a data successiva al rimborso integrale

del capitale ed al pagamento integrale degli interessi dovuti ai terzi finanziatoriii. gli indici finanziari definiti nei financial covenants, che definiscono le condizioni di default, non

comprendano nella definizione di debito ed in quella di interessi il debito per il finanziamento soci e irelativi interessi

iii. il pagamento degli interessi ed i rimborsi di capitale siano sottoposti alle medesime restrizioni cui sonosottoposti i dividendi e le riduzioni del capitale e delle riserve di capitale.

• Al ricorrere degli indici sopra descritti, l’Amministrazione finanziaria tende a contestare che la forma giuridicadello shareholder loan non corrisponde alla sua sostanza economica riqualificando il finanziamento soci ai finifiscali in apporto di capitale, con conseguente indeducibilità dei relativi interessi passivi.

42

L’ACE - Riferimenti normativi

• L’istituto dell’ACE è stato introdotto con il D.L. n. 201/2011, convertito con modificazioni dallaLegge n. 214/2011.

• Come previsto dall’art. 8 del D.L. n. 201/2011, il Ministero dell’Economia e delle Finanze haemanato il DM 14 marzo 2012 contenente le disposizioni attuative (incluse quelle aventispecifica finalità antielusiva).

• La Legge n. 147/2013 (art. 1, comma 137, lett. a) e b)) ha incrementato la misura del rendimentonozionale del nuovo capitale proprio, originariamente fissata al 3%, portandolo al 4% per ilperiodo d’imposta 2014, al 4,5% per il 2015 e al 4,75% per il 2016.

– Si segnala che il Disegno della Legge di stabilità 2017 (in corso di approvazione) prevede una riduzionedel rendimento al 2,3% a decorrere dal 1 gennaio 2017. Dal periodo d’imposta 2018, invece, il coefficientepercentuale è fissato (a regime) al 2,7%.

• Il D.L. n. 91/2014 ha introdotto il comma 2-bis nell’art. 1 del citato D.L. 201/2011, che reca ladisciplina del «potenziamento ACE» destinata alle società quotate.

– Il Disegno di Legge di stabilità 2017 prevede la soppressione di tale comma.

• Inoltre, l’art. 19, comma 1, lett. b), del medesimo D.L. n. 91/2014 ha previsto la possibilità diconvertire l’eccedenza ACE in credito d’imposta utilizzabile in compensazione dell’IRAP.

43

Aiuto alla crescita economica. Caratteristiche dell’agevolazione (1)

• Si tratta di un’agevolazione di carattere fiscale, volta a favorire la capitalizzazione delle

imprese al fine di riequilibrare il trattamento fiscale di debito e capitale proprio.

• Essa consiste nella detassazione ai fini IRES e IRPEF dell’importo corrispondente al

rendimento nozionale del “nuovo” capitale investito nelle imprese (costituito dagli incrementi

netti di patrimonio che si sono registrati successivamente al periodo d’imposta in corso al 31

dicembre 2010).

– L’ACE trova applicazione a decorrere dal periodo d’imposta in corso al 31.12.2011.

• E’ il modello di deduzione fiscale raccomandato dalla Commissione Biasco (luglio 2007)

mutuando le esperienze di altri Paesi Europei (Belgio e Norvegia).

44

Aiuto alla crescita economica. Caratteristiche dell’agevolazione (2)

• INCREMENTO PATRIMONIALE RILEVANTE

Rappresenta la variazione in aumento “netta” del capitale proprio registrata successivamente al

periodo d’imposta in corso al 31.12.2010.

• RENDIMENTO NOZIONALE DEDUCIBILE

E’ il prodotto tra il coefficiente di cui all’art. 3 del Decreto ACE (per i periodi d’imposta 2011,

2012 e 2013 è stato fissato al 3%) e l’incremento patrimoniale rilevante.

• Al fine di “potenziare” l’agevolazione, l’art. 1, comma 137, L. n. 147/2013 (“Legge

di Stabilità 2014”), ha fissato il coefficiente al 4% per il 2014, al 4,5% per il 2015 ed

al 4,75% per il 2016.

45

Aiuto alla crescita economica. Soggetti IRES (1)

• SOGGETTI IRES (art. 2, Decreto ACE)

- SPA e SAPA;

- SRL;

- società cooperative;

- società di mutua assicurazione;

- società europee di cui al regolamento (CE) n. 2157/2001;

- società cooperative europee di cui al regolamento (CE) n. 1435/2003;

- enti pubblici e privati, nonché i trust residenti, aventi per oggetto esclusivo o principale

l’esercizio di attività commerciali;

- stabili organizzazioni nel territorio dello Stato di società, enti pubblici e privati e trust (con o

senza personalità giuridica) non residenti in Italia.

46

Aiuto alla crescita economica. Soggetti IRES (2)

STABILI ORGANIZZAZIONI DI SOGGETTI NON RESIDENTI

• Assume rilevanza la variazione in aumento del fondo di dotazione rispetto a quello esistente alla chiusuradell’esercizio in corso al 31.12.2010” (art. 2, c.2, Decreto ACE).

• Per le stabili organizzazioni i riferimenti ai soci o ai partecipanti sono da intendersi alla Casa Madre(Relazione al Decreto ACE).

• Come chiarito dalla circolare n. 21/E del 2015, la base di partenza cui commisurare gli incrementi rilevanti aifini ACE è rappresentata dal maggiore tra il fondo di dotazione contabile (al netto degli utili dell’esercizio) e ilfondo congruo ai fini fiscali al 31 dicembre 2010

• Infine, per effetto dell’art. 11 del Decreto, in ciascun esercizio la variazione in aumento rilevante ai fini ACE,come risultante dalla sommatoria di incrementi e decrementi, non può eccedere il maggiore tra il fondo didotazione contabile e il fondo di dotazione congruo ai fini fiscali.

47

Aiuto alla crescita economica. Soggetti IRES (3)

• SOCIETA’ ESTERA CHE TRASFERISCE LA RESIDENZA IN ITALIA

A partire dal periodo d’imposta in cui acquisisce la qualifica di soggetto residente, la Società

potrà applicare il beneficio ACE, considerando tutti gli incrementi e i decrementi di capitale

proprio realizzati a partire dall’esercizio in corso al 31 dicembre 2011.

Il soggetto trasferito non può, invece, beneficiare dell’agevolazione ACE in relazione ai

periodi d’imposta precedenti a quello di trasferimento della residenza fiscale in Italia (Circolare

AdE 12/E del 23 maggio 2014, par. 1.1).

48

Aiuto alla crescita economica. Soggetti IRPEF

• SOGGETTI IRPEF (art. 8, Decreto ACE)

- persone fisiche in regime di contabilità ordinaria;

- S.n.c. e S.a.s. in regime di contabilità ordinaria (per natura o per opzione);

- imprese familiari e aziende coniugali in regime di contabilità ordinaria.

49

Aiuto alla crescita economica. Società di Comodo

• SOCIETA’ c.d. “DI COMODO”

L’Agenzia delle Entrate, con la Circolare n. 12/E del 2014, par. 1.3, ha confermato che sono

ammesse a fruire del beneficio “ACE”, ove ne ricorrano i presupposti, anche le società c.d.

“di comodo” .

Pertanto, le società identificate come di comodo – nell’ipotesi in cui registrino una variazione

patrimoniale rilevante ai fini ACE – potranno ridurre il reddito minimo dichiarato per un

importo corrispondente al rendimento nozionale del nuovo capitale proprio.

50

51

• ESCLUSIONI SOGGETTIVE

i) enti non commerciali, ancorché esercenti un’attività commerciale;

ii) imprese marittime in regime di “tonnage tax” ex art. 155 e ss. del TUIR, nel caso in cui

risultino prevalenti le attività per le quali è esercitata l’opzione per tale regime;

iii) società assoggettate alla procedura del fallimento, dall’inizio dell’esercizio in cui

interviene la relativa dichiarazione (art. 9, Decreto ACE);

iv) società assoggettate alla liquidazione coatta, dall’inizio dell’esercizio in cui interviene il

provvedimento che ordina la liquidazione (art. 9, Decreto ACE);

v) società assoggettate all’amministrazione straordinaria delle grandi imprese in crisi,

dall’inizio dell’esercizio in cui interviene il decreto che dichiara l’apertura della

procedura (art. 9, Decreto ACE), salvo finalità di risanamento (Circ.12/2014);

vi) imprenditori IRPEF in contabilità semplificata.

Aiuto alla crescita economica. Esclusioni soggettive (1)

Aiuto alla crescita economica. Esclusioni soggettive (2)

• Come precisato nella Relazione illustrativa al Decreto ACE, le esclusioni soggettive indicate ai

precedenti punti sub iii), iv) e v) sono dovute alla sussistenza di procedure (fallimento,

liquidazione coatta e amministrazione straordinaria delle grandi imprese in crisi) non finalizzate

alla continuazione dell’esercizio dell’attività economica.

• A questo riguardo, l’art. 9 del Decreto ACE non menziona, tra i soggetti esclusi

dall’agevolazione fiscale, le società in liquidazione volontaria né quelle in concordato

preventivo, che devono ritenersi ammesse, al ricorrere dei presupposti, alla fruizione del

beneficio ACE (cfr. Circolare Assonime n. 17 del 7.6.2012, pag. 14).

• Giova evidenziare che, in vigenza della “DIT”, il Ministero delle Finanze aveva ritenuto tale

agevolazione applicabile sia alle società in liquidazione volontaria che a quelle ammesse alla

procedura di concordato preventivo (Circolare n. 76/E del 6.03.1998).

52

Aiuto alla crescita economica. Il rapporto con la disciplina CFC

• L’art. 167, comma 6, del TUIR nella formulazione vigente prima delle modifiche apportate dalD.Lgs. n. 147/2015 stabiliva che il reddito del soggetto CFC non residente dovesse esseredeterminato applicando le regole contenute nel “titolo I, capo VI, nonché degli articoli 84, 111e 112” del TUIR; in altri termini dovevano applicarsi le regole dettate dal TUIR per ladeterminazione del reddito d’impresa (ad eccezione della previsione dell’imponibilità rateizzatadelle plusvalenze di cui all’art. 86, comma 4, TUIR).

• A seguito delle modifiche recate dal D.Lgs. 147/2015, la norma richiama più in generale tutte leregole valide determinazione del reddito delle imprese residenti (e non solo quelle previste dalTUIR).

• Conseguentemente, l’Agenzia delle Entrate (Circ. 35/E del 2016) ha ritenuto che debba essereestesa anche alle CFC l’applicazione dell’ACE (superando l’orientamento di segno oppostoespresso dalla Circ. 12/E del 2014 in vigenza del precedente testo normativo).

53

Aiuto alla crescita economica. Le variazioni in aumento

• Per la determinazione della variazione in aumento, rilevante per i soggetti IRES, devono essere presi in

considerazione:

a) i conferimenti in denaro (rilevanti a partire dalla data del versamento);

b) gli utili accantonati a riserva ad eccezione di quelli destinati a riserve indisponibili (rilevanti dall’inizio

dell’esercizio in cui viene deliberato l’accantonamento):

― le riserve indisponibili assumono rilevanza dal momento in cui sono riclassificate tra le disponibili e

viceversa;

c) i versamenti soci in conto capitale e/o ripianamento perdite (rilevanti a partire dalla data del versamento);

d) la rinuncia incondizionata dei soci al diritto alla restituzione dei crediti verso la società, nonché la

compensazione dei crediti in sede di aumento del capitale a condizione che abbiano natura finanziaria (rilevanti

a partire dalla data della rinuncia/compensazione).

• Con l’art. 68, comma 4, lett. d) del Disegno della Legge di Stabilità per il 2017 viene introdotto il comma 6-bis al DL

201/2011, il quale statuisce che «per i soggetti diversi dalle banche e dalle imprese di assicurazione, la variazione in

aumento del capitale proprio non ha effetto fino a concorrenza dell’incremento delle consistenze dei titoli e dei valori

mobiliari diversi dalle partecipazioni rispetto a quelli risultanti dal bilancio relativo all’esercizio in corso al 31

dicembre 2010». Tale modifica si applica a decorrere dal periodo d’imposta successivo a quello in corso alla data del

31 dicembre 2015.54

Aiuto alla crescita economica. Le variazioni in diminuzione

• Determinano invece una variazione in diminuzione con effetto dall’inizio dell’esercizio in cui si verificano:

a) gli acquisti di partecipazioni in società controllate (vedi infra);

b) gli acquisti di aziende o rami d’aziende (vedi infra);

c) le riduzioni del patrimonio netto con attribuzione a qualsiasi titolo ai soci/partecipanti (sin dall’inizio del periodo d’imposta in cui viene assunta la delibera).

• In ciascun esercizio la variazione in aumento non può comunque eccedere il patrimonio nettorisultante dal relativo bilancio, ad esclusione delle riserve per l’acquisto di azioni proprie.L’importo del patrimonio netto include l’utile o la perdita dell’esercizio.

• N.B.: l’incremento netto del capitale proprio (c.d. Base ACE, pari alla somma algebrica dellevariazioni in aumento e in diminuzione) va ragguagliato in caso d’esercizio di durata superiore oinferiore all’anno.

55

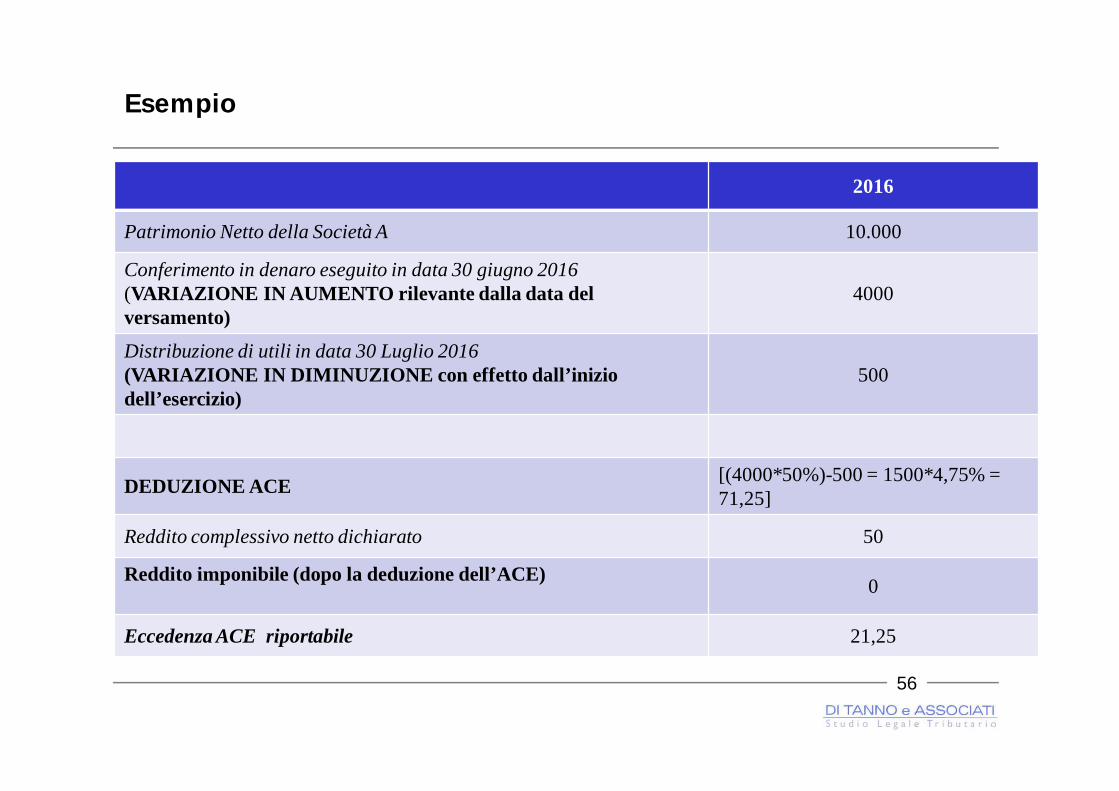

56

2016

Patrimonio Netto della Società A 10.000

Conferimento in denaro eseguito in data 30 giugno 2016 (VARIAZIONE IN AUMENTO rilevante dalla data del versamento)

4000

Distribuzione di utili in data 30 Luglio 2016(VARIAZIONE IN DIMINUZIONE con effetto dall’inizio dell’esercizio)

500

DEDUZIONE ACE [(4000*50%)-500 = 1500*4,75% = 71,25]

Reddito complessivo netto dichiarato 50

Reddito imponibile (dopo la deduzione dell’ACE) 0

Eccedenza ACE riportabile 21,25

Esempio

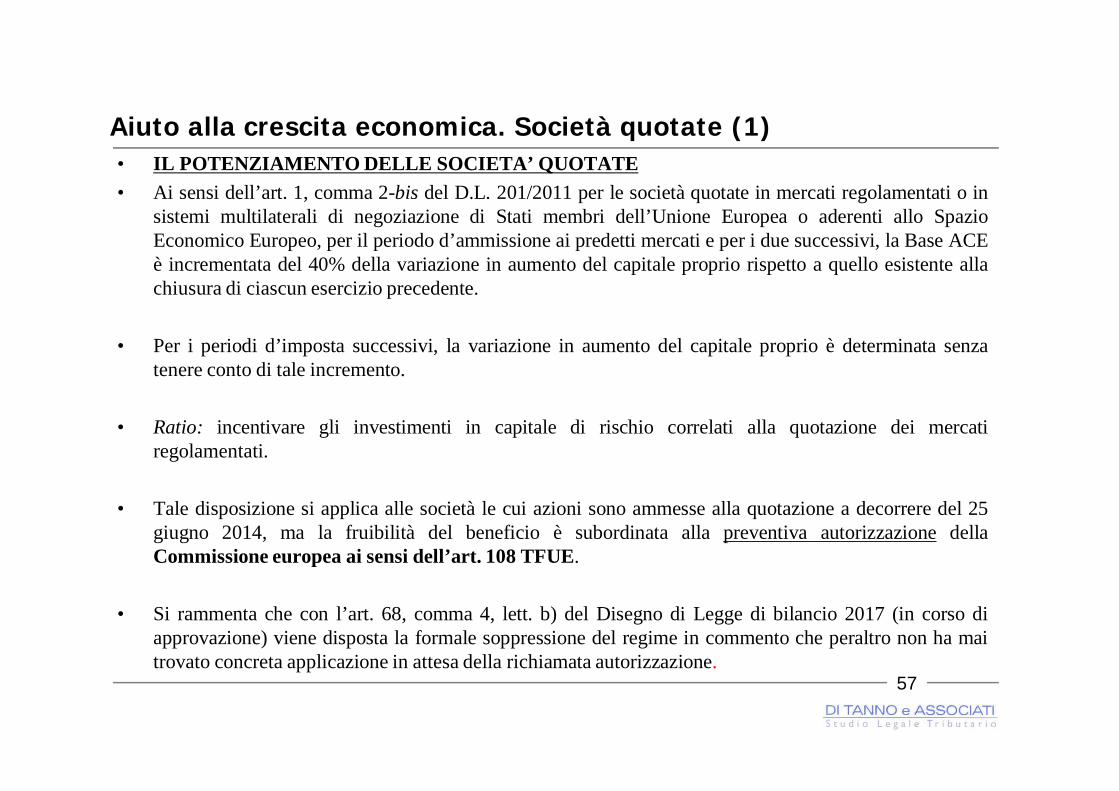

Aiuto alla crescita economica. Società quotate (1)• IL POTENZIAMENTO DELLE SOCIETA’ QUOTATE• Ai sensi dell’art. 1, comma 2-bis del D.L. 201/2011 per le società quotate in mercati regolamentati o in

sistemi multilaterali di negoziazione di Stati membri dell’Unione Europea o aderenti allo SpazioEconomico Europeo, per il periodo d’ammissione ai predetti mercati e per i due successivi, la Base ACEè incrementata del 40% della variazione in aumento del capitale proprio rispetto a quello esistente allachiusura di ciascun esercizio precedente.

• Per i periodi d’imposta successivi, la variazione in aumento del capitale proprio è determinata senzatenere conto di tale incremento.

• Ratio: incentivare gli investimenti in capitale di rischio correlati alla quotazione dei mercatiregolamentati.

• Tale disposizione si applica alle società le cui azioni sono ammesse alla quotazione a decorrere del 25giugno 2014, ma la fruibilità del beneficio è subordinata alla preventiva autorizzazione dellaCommissione europea ai sensi dell’art. 108 TFUE.

• Si rammenta che con l’art. 68, comma 4, lett. b) del Disegno di Legge di bilancio 2017 (in corso diapprovazione) viene disposta la formale soppressione del regime in commento che peraltro non ha maitrovato concreta applicazione in attesa della richiamata autorizzazione.

57

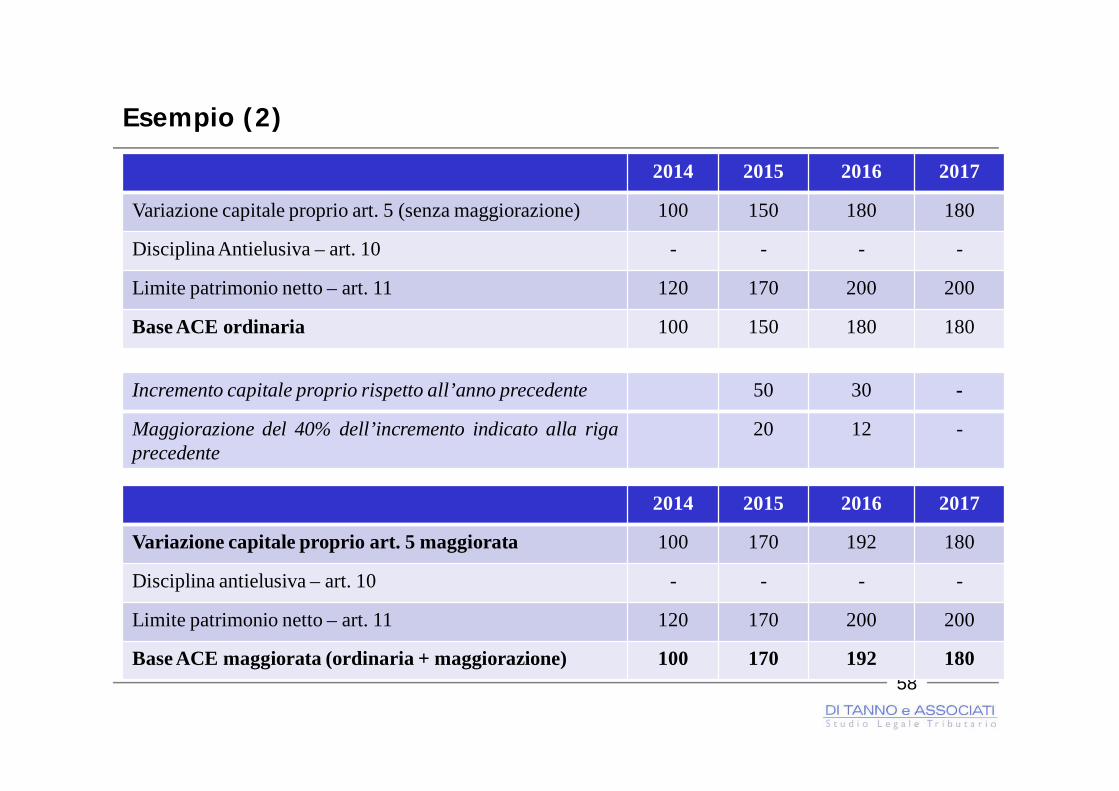

Esempio (2)

2014 2015 2016 2017

Variazione capitale proprio art. 5 (senza maggiorazione) 100 150 180 180

Disciplina Antielusiva – art. 10 - - - -

Limite patrimonio netto – art. 11 120 170 200 200

Base ACE ordinaria 100 150 180 180

58

Incremento capitale proprio rispetto all’anno precedente 50 30 -

Maggiorazione del 40% dell’incremento indicato alla rigaprecedente

20 12 -

2014 2015 2016 2017

Variazione capitale proprio art. 5 maggiorata 100 170 192 180

Disciplina antielusiva – art. 10 - - - -

Limite patrimonio netto – art. 11 120 170 200 200

Base ACE maggiorata (ordinaria + maggiorazione) 100 170 192 180

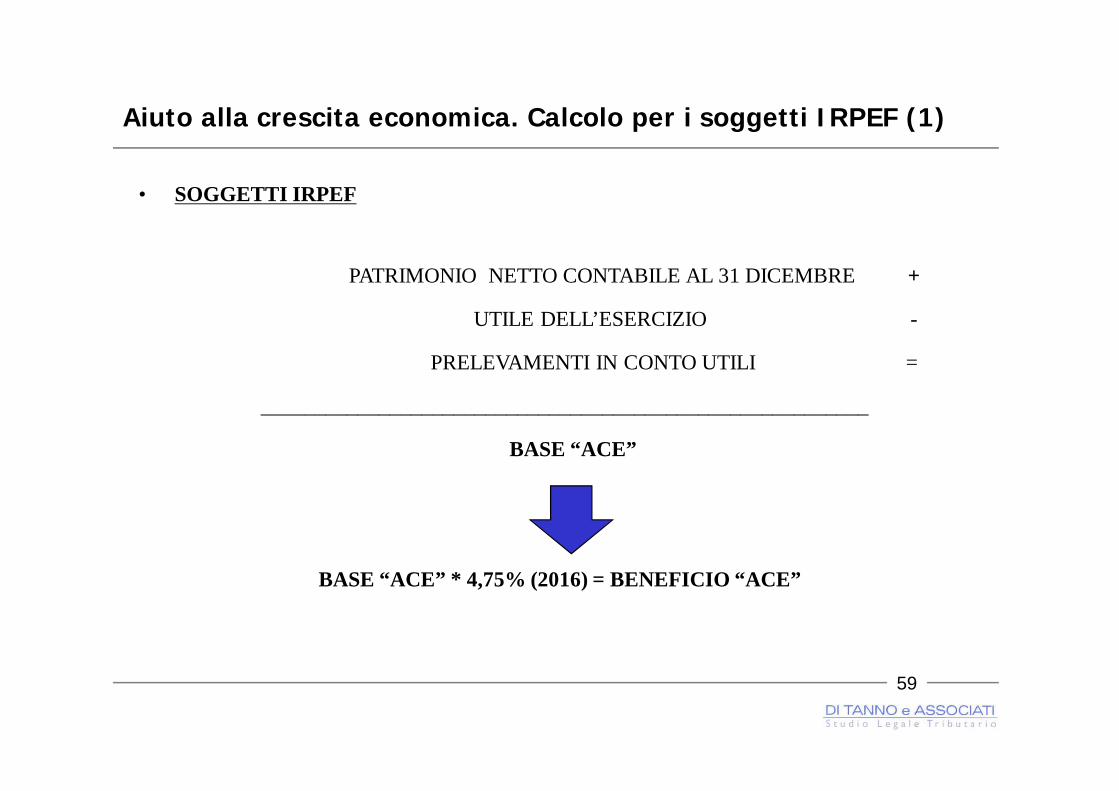

Aiuto alla crescita economica. Calcolo per i soggetti IRPEF (1)

• SOGGETTI IRPEF

PATRIMONIO NETTO CONTABILE AL 31 DICEMBRE +

UTILE DELL’ESERCIZIO -

PRELEVAMENTI IN CONTO UTILI =

_________________________________________________________

BASE “ACE”

BASE “ACE” * 4,75% (2016) = BENEFICIO “ACE”

59

Aiuto alla crescita economica. Calcolo per i soggetti IRPEF (2)• SOGGETTI IRPEF

• La Base ACE è costituita dall’intero patrimonio netto contabile (inclusi gli apporti in natura) alla data di chiusura

dell’esercizio (indipendentemente dalla data di formazione)

• Con l’art. 68, comma 4, lett. e), della Legge di bilancio 2017, vengono estese ai soggetti IRPEF (persone fisiche, società

in nome collettivo e in accomandita semplice in regime di contabilità ordinaria) le modalità di calcolo del beneficio ACE

previste per i soggetti IRES. Tale modifica si applica a decorrere dal periodo d’imposta successivo a quello in corso alla

data del 31 dicembre 2015.

• Per S.n.c. e S.a.s., l’eventuale eccedenza di rendimento nozionale, rispetto al reddito complessivo al netto delle perdite

pregresse, viene attribuita a ciascun socio in misura proporzionale alla sua quota di partecipazione agli utili.

• Qualora l’ACE attribuita dalla società sia superiore al reddito d’impresa conseguito dal socio stesso,

quest’ultimo può alternativamente:

a) trasformarla in credito d’imposta utilizzabile a riduzione dell’IRAP;

b) riportarla ai periodi d’imposta successivi.

• Ai sensi dell’art. 8, comma 3, del Decreto ACE, il reddito agevolato, in presenza di altri redditi, concorre alla

formazione del reddito complessivo ai fini della determinazione dell’IRPEF e delle detrazioni per carichi di famiglia,

da lavoro, ecc. 60

Modalità di utilizzo dell’eccedenza ACE

• Ai sensi del D.L. 201/2011, la quota di rendimento nozionale che supera il reddito complessivo nettodichiarato può alternativamente:

a) essere computata in aumento dell’importo deducibile dal reddito dei periodi d’imposta successivi,senza alcuna limitazione temporale (art. 1, comma 4, primo periodo D.L. 201/2011). Nel caso incui la società partecipi al consolidato nazionale di cui agli artt. 117 e 129 del TUIR l’eventualeeccedenza deve essere trasferita alla fiscal unit, nei limiti dell’importo che trova capienza nelreddito imponibile del gruppo (art. 6 DM 14 marzo 2012, vedi infra);

b) determinare un credito d’imposta utilizzabile in compensazione dell’IRAP, da ripartire in cinquequote annuali di pari importo.

• Il Disegno di Legge di bilancio 2017, all’art. 68, comma 3, lettere a) e b), introduce due rilevantimodifiche:1) all'art. 84, comma 3 del TUIR, prevedendo che la limitazione indicata nel comma in questione si applichi anche

alle eccedenze ACE;2) all’art. 88, comma 4-ter del TUIR, prevedendo che nei casi di concordato di risanamento, di accordo di

ristrutturazione o piano attestato o di procedure estere equivalenti «la riduzione dei debiti dell’impresa noncostituisce sopravvenienza attiva per la parte che eccede le perdite, pregresse e di periodo, di cui all’art. 84,senza considerare il limite dell’ottanta per cento, la deduzione di periodo e l’eccedenza relativa all’ACE (..)».

61

Conversione delle eccedenze ACE in credito d’imposta IRAP (1)

• Il «Decreto Competitività» ha introdotto la possibilità, a decorrere dal periodo d’imposta 31dicembre 2014, di convertire (anche in parte) le eccedenze dell’agevolazione ACE in uncredito d’imposta utilizzabile in compensazione dell’IRAP da ripartire in cinque quoteannuali di pari importo.

• Per tale credito d’imposta non operano:a) il limite di compensazione a Euro 700.000,00 annui;b) il divieto di compensazione dei crediti erariali in presenza di debiti erariali iscritti a ruolo superiori ad

Euro 1.500,00;c) il limite di Euro 250.000,00 annui previsto per i crediti indicati nel quadro RU del Modello Unico;d) l’obbligo di apposizione del visto di conformità alla dichiarazione.

• Per i soggetti IRES il credito d’imposta è determinato in misura pari al 27,5% dell’eccedenzaACE da convertire

• Per i soggetti IRPEF, ai fini della determinazione del credito d’imposta, è necessariodistribuire l’eccedenza ACE secondo gli scaglioni di reddito calcolando il credito con lestesse modalità con le quali si determina l’IRPEF.

62

Conversione delle eccedenze ACE in credito d’imposta IRAP (2)

• Sono stati forniti utili chiarimenti dalla Circolare n. 21/E del 2015 in merito alla facoltà diconversione delle eccedenze ACE inutilizzate in crediti d’imposta da impiegare per ilpagamento dell’IRAP:i. in primo luogo è stabilito che la conversione può riguardare solo l’eventuale eccedenza

della deduzione ACE maturata nell’esercizio rispetto al reddito imponibile dell’eserciziostesso. Ciò comporta che non saranno mai convertibili eccedenze pregresse;

ii. la conversione in credito d’imposta, una volta effettuata nella dichiarazione, è irrevocabile.Il credito non utilizzato per il versamento dell’IRAP non può essere riallocato comeeccedenza da utilizzare per ridurre il reddito rilevante ai fini IRES.

• In caso di incapienza dell’IRAP da versare in uno dei cinque periodi d’imposta, il credito puòesclusivamente essere riportato a nuovo. Considerato che il limite massimo di utilizzo annuale èpari a un quinto del credito, la parte di credito inutilizzata potrà essere compensataesclusivamente nei periodi d’imposta successivi al quinquennio di osservazione.

• Il credito in esame non può formare oggetto di cessione infragruppo.

63

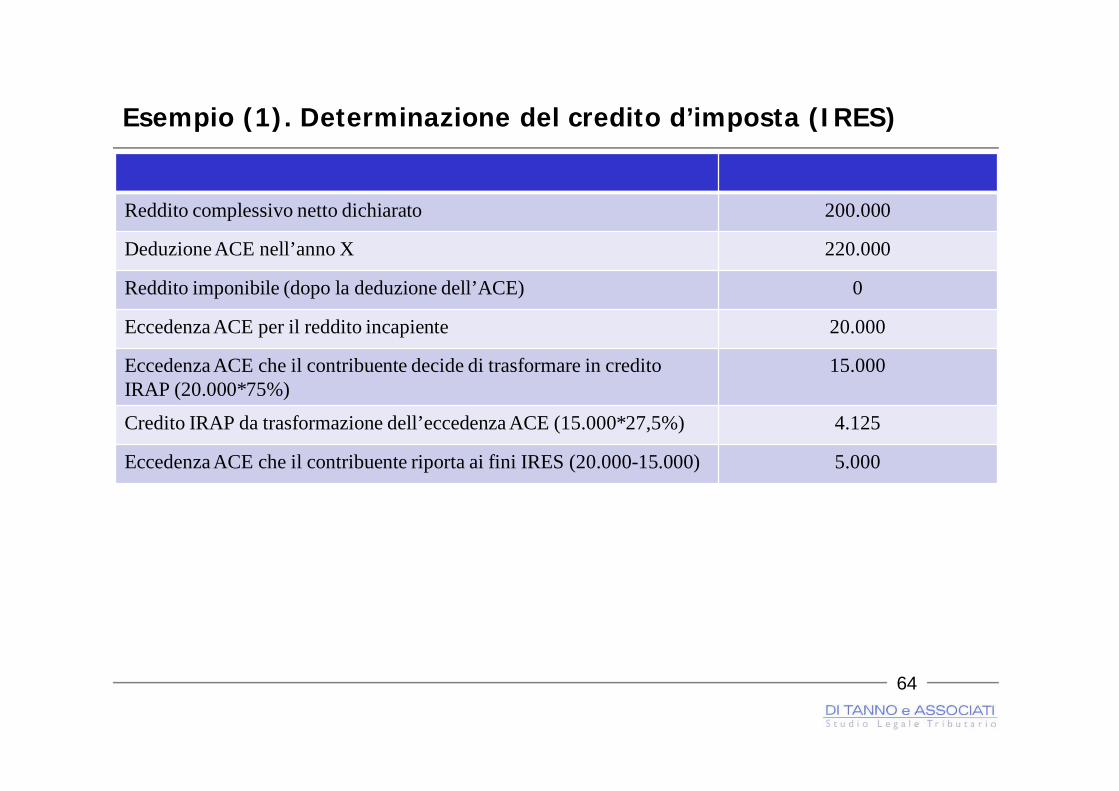

Esempio (1). Determinazione del credito d’imposta (IRES)

64

Reddito complessivo netto dichiarato 200.000

Deduzione ACE nell’anno X 220.000

Reddito imponibile (dopo la deduzione dell’ACE) 0

Eccedenza ACE per il reddito incapiente 20.000

Eccedenza ACE che il contribuente decide di trasformare in credito IRAP (20.000*75%)

15.000

Credito IRAP da trasformazione dell’eccedenza ACE (15.000*27,5%) 4.125

Eccedenza ACE che il contribuente riporta ai fini IRES (20.000-15.000) 5.000

Esempio (2). Determinazione del credito d’imposta (IRPEF)

65

Reddito complessivo netto dichiarato 50.000

Deduzione ACE nell’anno X 90.000

Reddito imponibile (dopo la deduzione dell’ACE) 0

Eccedenza ACE per il reddito incapiente 40.000

Eccedenza ACE che il contribuente decide di trasformare in credito IRAP (40.000*75%)

30.000

Credito IRAP da trasformazione dell’eccedenza ACE, in base agli scaglioni IRPEF: 15.000*23% + (28.000-15.000)*27% + (30.000-28.000)*38%

7.720

Eccedenza ACE riportabile (40.000-30.000) 10.000

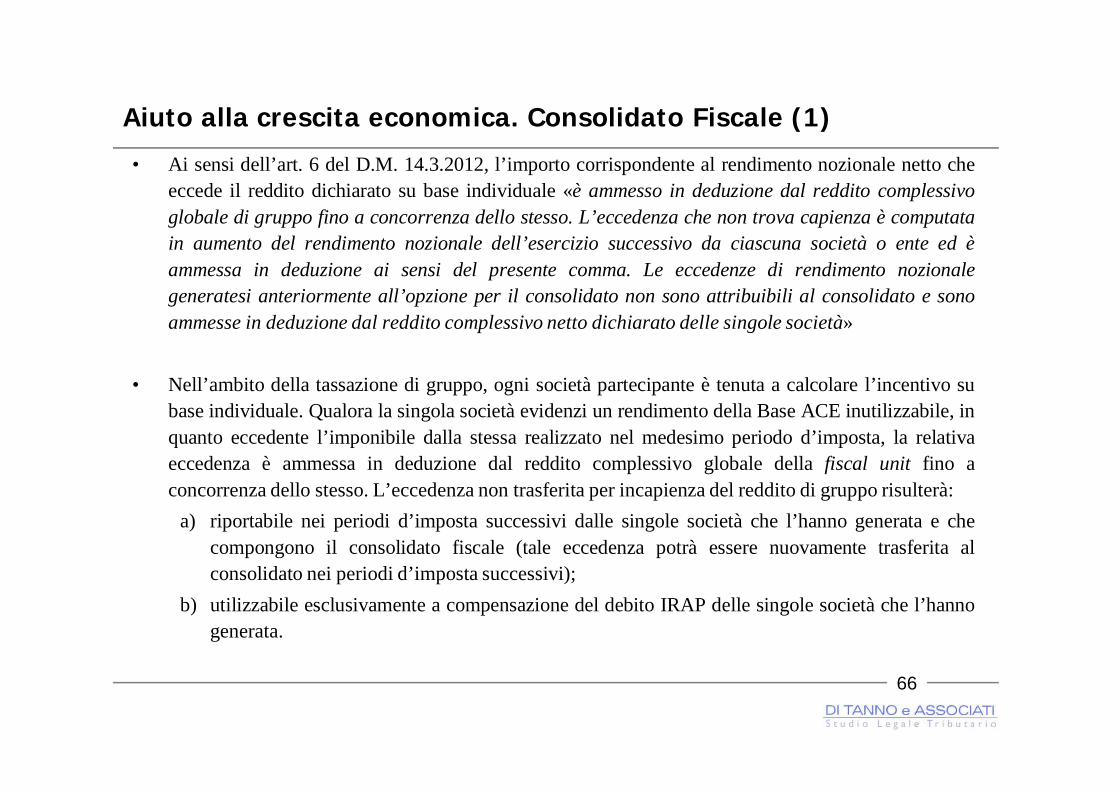

Aiuto alla crescita economica. Consolidato Fiscale (1)

• Ai sensi dell’art. 6 del D.M. 14.3.2012, l’importo corrispondente al rendimento nozionale netto cheeccede il reddito dichiarato su base individuale «è ammesso in deduzione dal reddito complessivoglobale di gruppo fino a concorrenza dello stesso. L’eccedenza che non trova capienza è computatain aumento del rendimento nozionale dell’esercizio successivo da ciascuna società o ente ed èammessa in deduzione ai sensi del presente comma. Le eccedenze di rendimento nozionalegeneratesi anteriormente all’opzione per il consolidato non sono attribuibili al consolidato e sonoammesse in deduzione dal reddito complessivo netto dichiarato delle singole società»

• Nell’ambito della tassazione di gruppo, ogni società partecipante è tenuta a calcolare l’incentivo subase individuale. Qualora la singola società evidenzi un rendimento della Base ACE inutilizzabile, inquanto eccedente l’imponibile dalla stessa realizzato nel medesimo periodo d’imposta, la relativaeccedenza è ammessa in deduzione dal reddito complessivo globale della fiscal unit fino aconcorrenza dello stesso. L’eccedenza non trasferita per incapienza del reddito di gruppo risulterà:

a) riportabile nei periodi d’imposta successivi dalle singole società che l’hanno generata e checompongono il consolidato fiscale (tale eccedenza potrà essere nuovamente trasferita alconsolidato nei periodi d’imposta successivi);

b) utilizzabile esclusivamente a compensazione del debito IRAP delle singole società che l’hannogenerata.

66

Aiuto alla crescita economica. Consolidato Fiscale (2)

• Come chiarito dalla Circolare dell’Agenzia delle Entrate n. 12/E del 2014, in relazione al regimedi circolazione delle eccedenze ACE nel consolidato, l’attribuzione delle stesse deve avvenire invia obbligatoria ed in misura pari alla capienza del reddito complessivo netto di gruppo.

• Le eccedenze non trasferite, nell’ipotesi in cui vi sia capienza a livello di gruppo, non potrannoessere riportate nei periodi d’imposta successivi dalle società appartenenti al consolidato.

• Si segnala che la quota di ACE generata anteriormente all’opzione per il consolidato non puòessere attribuita alla fiscal unit.

67

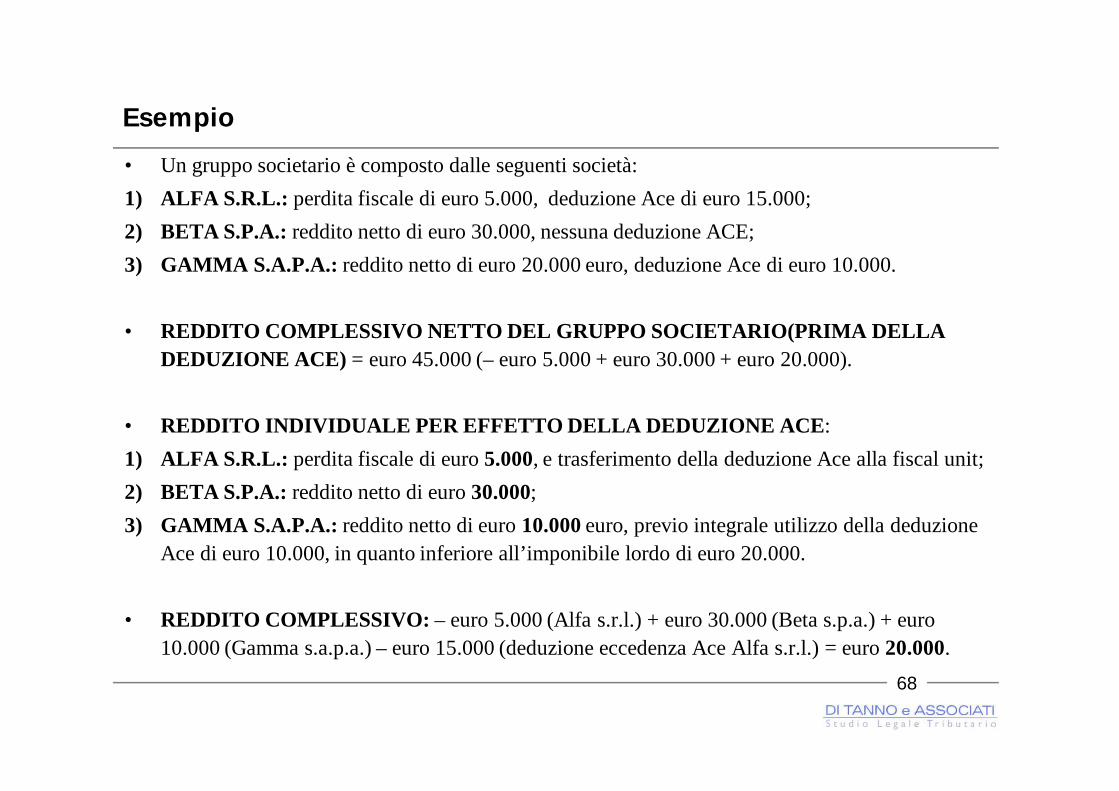

Esempio

• Un gruppo societario è composto dalle seguenti società:1) ALFA S.R.L.: perdita fiscale di euro 5.000, deduzione Ace di euro 15.000;2) BETA S.P.A.: reddito netto di euro 30.000, nessuna deduzione ACE;3) GAMMA S.A.P.A.: reddito netto di euro 20.000 euro, deduzione Ace di euro 10.000.

• REDDITO COMPLESSIVO NETTO DEL GRUPPO SOCIETARIO(PRIMA DELLA DEDUZIONE ACE) = euro 45.000 (– euro 5.000 + euro 30.000 + euro 20.000).

• REDDITO INDIVIDUALE PER EFFETTO DELLA DEDUZIONE ACE:1) ALFA S.R.L.: perdita fiscale di euro 5.000, e trasferimento della deduzione Ace alla fiscal unit;2) BETA S.P.A.: reddito netto di euro 30.000;3) GAMMA S.A.P.A.: reddito netto di euro 10.000 euro, previo integrale utilizzo della deduzione

Ace di euro 10.000, in quanto inferiore all’imponibile lordo di euro 20.000.

• REDDITO COMPLESSIVO: – euro 5.000 (Alfa s.r.l.) + euro 30.000 (Beta s.p.a.) + euro 10.000 (Gamma s.a.p.a.) – euro 15.000 (deduzione eccedenza Ace Alfa s.r.l.) = euro 20.000.

68

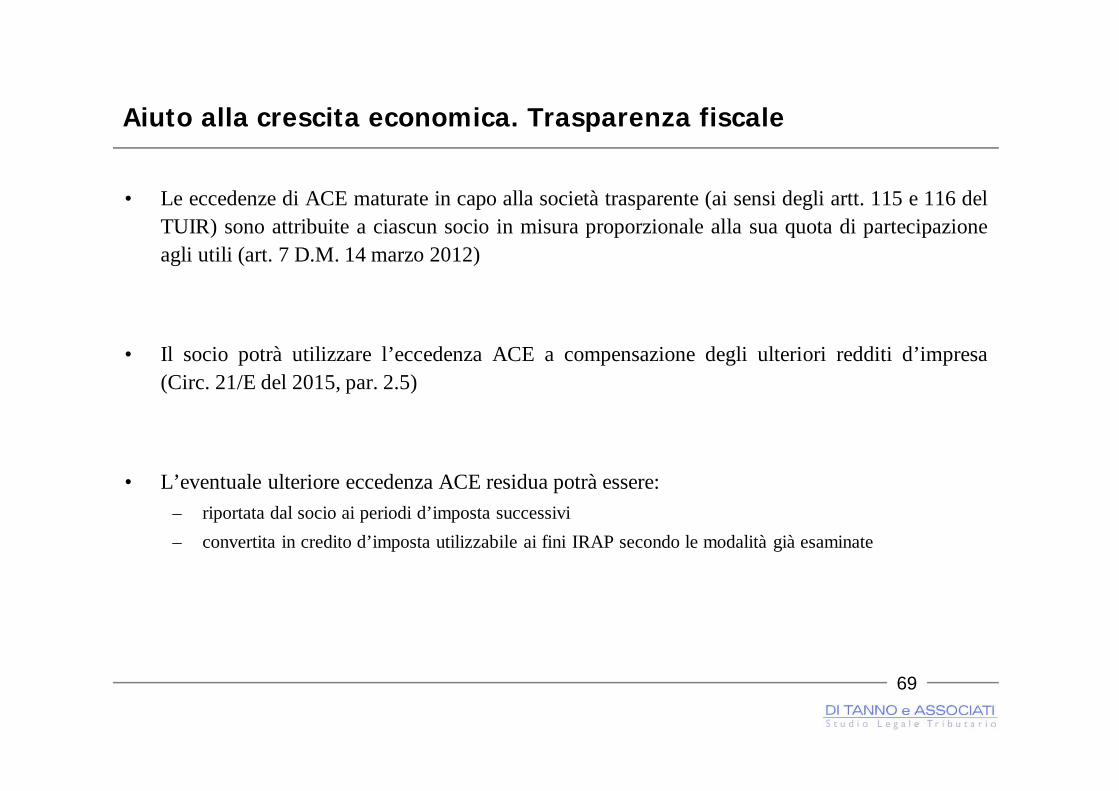

Aiuto alla crescita economica. Trasparenza fiscale

• Le eccedenze di ACE maturate in capo alla società trasparente (ai sensi degli artt. 115 e 116 delTUIR) sono attribuite a ciascun socio in misura proporzionale alla sua quota di partecipazioneagli utili (art. 7 D.M. 14 marzo 2012)

• Il socio potrà utilizzare l’eccedenza ACE a compensazione degli ulteriori redditi d’impresa(Circ. 21/E del 2015, par. 2.5)