la internacionalizacion de pdvsa

TRANSCRIPT

La internacionalización de PDVSA: una costosa ilusión

Estudio realizado por:Dr. Juan Carlos BouéInvestigador en Jefe

Oxford Institute for Energy Studies

a solicitud del Ing. Rafael Ramírez CarreñoMinistro de Energía y Minas de laRepública Bolivariana de Venezuela

Serie Conciencia Petrolera

Serie Conciencia Petrolera

La internacionalización de PDVSA: una costosa ilusión© Juan Carlos Boué, 2004

Hecho el depósito de LeyDepósito legal: If 7522004300770 ISBN: 980-05-0034-0

Coordinación: Dirección de Asuntos Públicos y Fundación Oro NegroEdición: Rafael CarreñoDiseño de portada y diagramación: Víctor H. MoralesCorrección: Mario Flores y Manuel BazóFoto de portada: Refinería Lake Charles, EE.UU. Cortesía de PDVSAImpresión: Editorial Exlibris C.A.

Ediciones del Ministerio de Energía y MinasCaracas, 2004Impreso en Venezuela

Se permite la reproducción total o parcial del contenido de esta publicación, siempre que sea citada la fuente.

Índice

3

Prólogo ...................................................... 5

Internacionalización:definición, cronología, organización ....... 17

Costos de adquisición e inversión y política de dividendos ........................ 25

Descuentos en el suministro de petróleovenezolano ........................................... 31

Importación de costos .............................. 55

Auditoría externa ..................................... 69

Deuda ...................................................... 73

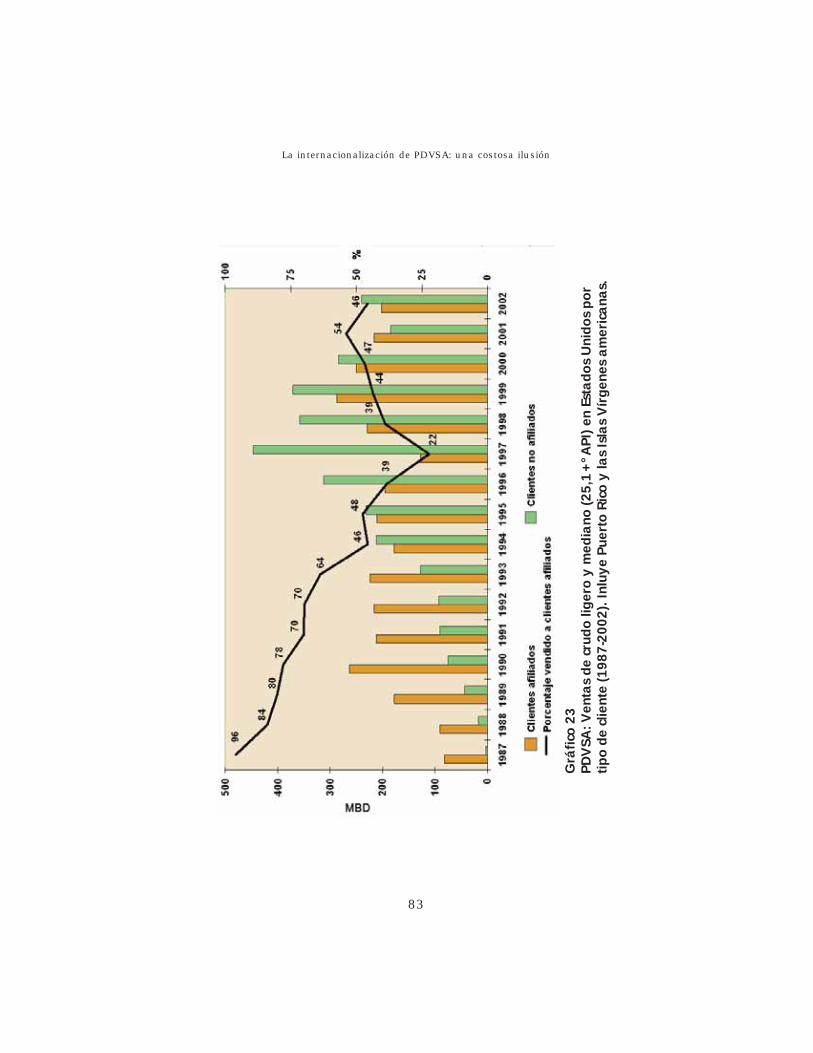

Seguridad de colocación ............................ 81

La internacionalización durante el gobierno del Presidente Chávez: recuperación del control fiscal ............... 87

Glosario ...................................... ............. 93

Siglas ............................................................ 95

Indice de mapas, gráficos y cuadros .......... 97

5

Prólogo

Exportación de beneficios e importación decostos: paradoja de la ‘internacionalización

petrolera’ venezolana

En 1976 se produjo una ruptura en la políticapetrolera venezolana. El inevitable curso hacia unanacionalización integral a partir de 1983, por virtud delprincipio constitucional vigente entonces de no otorgarnuevas concesiones petroleras y el vencimiento del80% de las mismas en ese año, fue abortado por lastransnacionales petroleras apelando al recurso de pro-poner, ellas mismas, una nacionalización anticipada,cortada a su medida.

“...cabe destacar que el precio de venta de crudoinferior al precio de mercado, significa una transferen-cia al fisco norteamericano según el siguiente detalle:incrementa las ganancias de Citgo en 210 millones dedólares (en 1999), con un efecto de impuesto (nortea-mericano) estimado a la tasa nominal de 71 millonesde dólares y disminuye las ganancias de PDVSA en210 millones de dólares , lo cual representa una dis-minución nominal de impuesto sobre la renta venezo-lano de 142 millones”.1

1 Rafael Darío RAMÍREZ CORONADO. 2000. Informe del Comisario dePDVSA 1999, Caracas.

6

Juan Carlos Boué, 2004

Uno de los principales instrumentos de esa nacio-nalización sui géneris fue el mantenimiento en el senode las operadoras nacionalizadas de un cuerpo geren-cial ‘nativo’, perfectamente entrenado en la filosofía ylos intereses de las antiguas concesionarias. Ese cuer-po gerencial inició entonces el desmontaje de todo elandamiaje de control operativo y fiscal de la Naciónsobre los recursos de hidrocarburos y su industria, tra-bajosamente forjado entre 1920 y 1973.

Ese desmontaje comenzó el primero de enero de1976 con dos tipos de contratos firmados entre lasantiguas casas matrices extranjeras y las nuevas ‘ope-radoras’ estatales: En primer lugar los contratos de‘asistencia técnica’, por los que se pagaron 7.500 millo-nes de dólares entre 1976 y 1979, los cuales no remu-neraban la prestación de ningún servicio y se constitu-yeron simplemente en una forma de multiplicar la‘indemnización’ que se pagó a las corporacionesextranjeras por acceder a ser nacionalizadas. Ensegundo lugar, fueron los contratos de comercializa-ción, mediante los cuales se otorgaban descuentos gra-ciosos de hasta 49 centavos de dólar (contratoLagoven-Exxon) y se arbitraban mecanismos para nocumplir con las fijaciones de precios establecidos en elseno de la Organización de Países Exportadores dePetróleo (OPEP) .

Posteriormente, en cada una de las grandes inicia-tivas gerenciales expansivas y modernizadoras toma-das por la ‘meritocracia’ petrolera hasta 1998 se fueronquedando pedazos de la soberanía y del patrimonionacional en:

Un cambio de patrón de refinación con exageradossobreprecios y diseñado para mantener y reforzar los

7

La internacionalización de PDVSA: una costosa ilusión

vínculos de las corporaciones extranjeras con susantiguas filiales.

Unos proyectos colosales de la Faja Petrolífera delOrinoco que contemplaban una inversión de 5.000millones de dólares anuales, entre 1980 y 2000, funda-mentados en la especulativa proyección de que en1990 los precios del petróleo de 30 grados API estaríanalcanzando los 60 dólares el barril, lo cual haría renta-bles y competitivas las diversas mezclas de crudosextrapesados con diluentes.

El desmontaje del aparato de control y fiscalizaciónencarnado en el Ministerio de Energía y Minas y en elMinisterio de Hacienda, simultáneamente con el envi-lecimiento de los instrumentos fiscales y soberanosespecíficos: la regalía petrolera minimizada y el valorfiscal de exportación eliminado.

La multiplicación de planes y proyectos de inversiónpetrolera, bajo la filosofía de la ‘siembra del petróleo enel petróleo’2, independientemente de la rentabilidadneta para la nación. En este último tipo de operación

2 En el diario Ahora del 14-7-1936 -bajo el título Sembrar el petró-leo- Arturo Uslar Pietri propuso: "... Es menester sacar la mayorrenta de las minas para invertirla totalmente en ayudas, facilidadesy estímulos (...) y fortificar la evolución productora del pueblo (...) Laúnica política sabia y salvadora que debemos practicar, es la detransformar la renta minera en crédito agrícola, estimular la agricul-tura científica y moderna, importar sementales y pastos, repoblar losbosques, construir todas las represas y canalizaciones (...) mecani-zar e industrializar el campo, crear cooperativas para ciertos cultivosy pequeños propietarios para otros..." En contraste con lo que plan-teaba Uslar Pietri, la tendencia de la antigua PDVSA consistió enreinvertir el producto de la industria petrolera en la propia indus-tria, minimizando la función social de la renta, de allí surge la crí-tica de ‘sembrar el petróleo en el petróleo’ (N. del E.).

8

Juan Carlos Boué, 2004

encaja el programa de adquisición por parte de PDVSAde refinerías y otras instalaciones en el exterior conoci-do como ‘internacionalización’.

En efecto, desde sus inicios en 1982, el programade compra de refinerías en el exterior llamó la atenciónde todos aquellos que evaluábamos críticamente la ges-tión de la industria petrolera nacionalizada.

En las investigaciones promovidas en elCongreso ha quedado de manifiesto el hecho de quelos consultores jurídicos de PDVSA y el Ministeriode Energía y Minas, de consuno con el ProcuradorGeneral de la República, constituyeron un ‘juradocomplaciente’ para escudriñar en los vericuetos dela Constitución Nacional y las leyes específicas delsector petrolero a fin de encontrar una fórmula quepermitiera a la industria eludir la obligatoriedad desometer un contrato de evidente interés nacional ala consideración y aprobación por parte del PoderLegislativo.3

Aquéllas fueron las primeras sospechas, desperta-das por los sigilosos pasos dados por el entoncesMinistro de Energía y Minas, Humberto Calderón Berti,para sacar del escrutinio público y legislativo el proyec-to de adquisición de una refinería de Veba Oel enAlemania. Pero, a pesar de todas las críticas, y unatemporal suspensión del programa en 1984, el ‘poderpetrolero’ logró imponer su voluntad y extenderlo hastasus magnitudes actuales, completada con las adquisi-ciones hechas en 1998.

3 Carlos MENDOZA POTTELLÁ. 1983. PDVSA: ¿Autonomía financiera osoberanía supranacional?. Punto Socialista N° 3, julio. Caracas.

9

La internacionalización de PDVSA: una costosa ilusión

En algunas publicaciones internacionales de prin-cipios de los años 90 se llegó a comentar críticamentela iniciativa de los petroleros venezolanos:

PDV´s internationalisation drive, which began inGermany in 1983, has always been controversial.Critics said that the discounts PDV was obliged toapply on its heavy crude to meet German marketspecifications made the whole undertakingunprofitable.4 (El rumbo de la internacionalizaciónde PDVSA, iniciada en Alemania en 1983, siemprefue controversial. Los analistas comentan que losdescuentos que PDVSA estuvo obligada a ofrecer ensu crudo pesado, para alcanzar las especificacionesdel mercado alemán, convirtió en improductivaesta iniciativa).

De nada valieron las denuncias y los análisis inter-nacionales, mucho menos las observaciones alimenta-das tímidamente por las ‘filtraciones’ procedentes deanónimos venezolanos dignos que laboraban en laDirección de Refinación del MEM, en los Departamentosde Comercio y Suministro de Lagoven y Maraven, en lapropia PDVSA, o sustentadas en las cifras del folletodistribuido por PDV América en Wall Street, en cumpli-miento de las normas de la Securities and ExchangeCommission de EE UU para la emisión de bonos por milmillones de dólares en 1993.5 Todas esas objecioneseran dejadas de lado porque procedían del sector de los‘tradicionales enemigos de la industria’, descalificadosa priori, según la matriz de opinión impuesta y sosteni-

4 Maria KIELMAS. 1992. Little moves ahead of an explosion.Petroleum Economist, November. pp. 14 - 17.

5 SALOMON BROTHERS INC. 1993. Prospectus $1,000,000,000 PDVAmerica Inc., New York.

10

Juan Carlos Boué, 2004

da gracias al control previo de los principales mediosde comunicación, con la censura y el veto que padeci-mos en carne propia entre 1975 y 1998.6

La “integración de Venezuela hacia los mercados deconsumo” fue vendida al país como “una estrategiaindispensable para lograr un nivel aceptable de exporta-ciones en una base estable y confiable. Tal integraciónsería particularmente importante en la comercializaciónde crudos pesados/extrapesados.”7 Por el contrario, enel transcurso de los últimos 20 años se han acumula-do evidencias suficientes para catalogar a esa ‘integra-ción’ como contraria al interés nacional y lesiva delpatrimonio público venezolano.

Sin embargo, el diseño y ejecución de ese progra-ma, sustentado en grandes, masivas y eficientes fala-cias mediáticas, y en complicadas operaciones de inge-niería financiera, ha garantizado su perdurabilidad ycolocado barreras contractuales tales que, todavía hoy,es muy difícil desmontarlas sin grandes pérdidas parala Nación.

A partir de 1998, con la llegada al poder delPresidente Chávez, comienzan a aparecer en las cifrasoficiales las primeras certificaciones de las denunciasque venimos voceando desde 1983. Una prueba de elloes el análisis que al respecto hace el Comisario dePDVSA para 1999, Rafael Darío Ramírez C., a quiencitamos en el epígrafe con una de sus constatacionespara ese mismo año, objeto de su estudio.

6 Carlos MENDOZA POTTELLÁ. 1995. El poder petrolero y la economíavenezolana. Consejo de Desarrollo Científico y Humanístico,Universidad Central de Venezuela, Caracas, pp. 211-243.

7 PETRÓLEOS DE VENEZUELA S.A. 1982. Planificación a mediano plazo(1983-1988), premisas y lineamientos preliminares. Caracas.

11

La internacionalización de PDVSA: una costosa ilusión

Ahora, 20 años después de su inicio, tenemos unavisión bastante más completa de esta operación de lameritocracia petrolera y sus lamentables resultadospara el país: un negocio que para el año 2001 recibía,en 19 refinerías repartidas entre Estados Unidos, elCaribe, Alemania, Suecia, Bélgica y el Reino Unido,más del 40% de las exportaciones de crudo deVenezuela. Con ese volumen de crudo producía, esemismo año, 26.927 millones de dólares en ingresos porventas, pero generaba una ganancia en operaciones desólo 638 millones de dólares, procedentes, a su vez, deldescuento de 936 millones de dólares hecho porPDVSA a sus filiales, lo cual comportó, consecuente-mente, una pérdida real para el accionista, la Naciónvenezolana, de 298 millones de dólares, mientras quesimultáneamente se realizaban nuevas inversiones enesas mismas filiales por 517 millones de dólares adicio-nales.

Retrocediendo desde 2001, hasta 1991 es posibleseguir el rastro a cifras con proporciones similaresentre ingresos brutos, descuentos, ganancias ficticias,pérdidas reales y nuevas inversiones. Entre 1983 y1990, ambos inclusive, ni siquiera existía la púdicahoja de parra de las ‘ganancias operativas antes deimpuesto’... todo era pérdida.

Creemos que se necesitan muchos y superlativosadjetivos para poder explicar el significado negativo deestas cifras para Venezuela. Pero entendemos la nece-sidad de un abordaje objetivo y mesurado de la cues-tión. Así pues, dejemos hablar a Juan Carlos Boué.

Este autor mexicano ha dedicado muchos años ala realización de una investigación seria, severa yminuciosa, ‘en fuerza de documentos ciertos e incon-trastables’ (como se propuso, citando la recomendación

12

Juan Carlos Boué, 2004

de un cronista de Indias de hace más de dos siglos)8sobre el programa de adquisición de refinerías y otrosactivos en el exterior desarrollado por Petróleos deVenezuela desde 1982. Convertido en tesis doctoral, sutrabajo fue publicado en 1997 por la Universidad deOxford bajo el título de “The Political Control of State OilCompanies. A Case Study of the International VerticalIntegration Programme of Petroleos de Venezuela”.

Boué ha contribuido como nadie a develar la ver-dad escondida detrás de la intrincada trama urdidapor el poder petrolero que rigió a nuestra industria y aVenezuela toda hasta enero de 2003. A pesar de todoslos vetos y velos mediáticos desarrollados por ese poderpetrolero, los trabajos de Boué se han convertido en unvalioso instrumento en la lucha por el rescate de lasoberanía nacional sobre su industria, conculcada poruna clase tecnocrática al servicio, en principio, de suspropios y particulares intereses de casta privilegiada,pero sobre todo, y de manera desproporcionada, alinterés de sus poderosos socios extranjeros.9

Hasta ahora, las constataciones de Boué, científi-camente inobjetables, han quedado confinadas al redu-

8 Don Juan Bautista MUÑOZ Y FERRANDIS. 1793. Historia del NuevoMundo. Madrid [citado por Boué en El Programa de internacionali-zación de PDVSA: ¿Triunfo estratégico o desastre fiscal?. RevistaVenezolana de Economía y Ciencias Sociales 8 (2): 237-282].

9 “El complejo esquema organizacional del sistema internacional derefinación y mercadeo de PDVSA... es el producto de la aplicación decriterios de ingeniería financiera orientados a canalizar las ganan-cias generadas en este sistema hacia un par de compañías tenedo-ras de acciones que han fungido como matrices remotas de las filia-les de refinación de PDVSA a lo largo de la mayoría de la historia delprograma de internacionalización...” J. C. BOUÉ. (esta misma obra,p. 18).

13

La internacionalización de PDVSA: una costosa ilusión

cido círculo académico y político permeable a talesplanteamientos por encontrarse inmerso desde haceaños en el combate por una auténtica nacionalizaciónde los recursos de hidrocarburos venezolanos. Pero, enesta oportunidad, el autor nos propone un texto querefleja una madura síntesis esencial de sus previoshallazgos y conclusiones, la cual puede ser de gran uti-lidad para generalizar, vale decir, vulgarizar, la verdadque enfrenta a la falacia. Manteniendo toda la sereni-dad, sindéresis y basamento fáctico que exigen losauténticos trabajos académicos, Boué concluye, concerteza y solidez, que la internacionalización no es otracosa más que un mecanismo de importación de costosexternos y transferencia de ganancias al exterior.

A esa conclusión arriba después de verificar, enprimer lugar, que el total de 6.480 millones de dólaresdesembolsados en la adquisición de activos en el exte-rior y en sucesivos aportes patrimoniales y gastos deinversión, han significado “un desembolso bruto de 1,27US$ por cada uno de los 5.070 millones de barriles decrudo venezolano que PDVSA ha enviado a proceso enrefinerías de su propiedad entre 1983 y 2002 inclusive”,para luego hacer constar que ese desembolso bruto, esneto, porque “PDVSA ha permitido que sus filiales reten-gan, con propósitos de reinversión, prácticamente latotalidad de los flujos generados por sus operaciones, ynunca ha buscado su repatriación a Venezuela a travésde la declaración de dividendos.”10

En segundo lugar, continúa armando el círculovicioso de ese increíble ‘negocio’ mediante la contabili-dad de un descuento promedio durante ese mismo

10 J. C. BOUÉ, loc. cit., p. 26.

14

Juan Carlos Boué, 2004

lapso y para ese mismo volumen total de crudo de“1,50 US$ por barril, estimado a partir de las cifras rea-les (ajustadas por calidad) ” con el cual puede afirmarque “el costo de oportunidad potencial de los descuentosasciende a más de 7.500 MMUS$ (hasta finales de 2002inclusive).”11

Finalmente, describe los mecanismos mediante loscuales se movilizan costos y ganancias entre la casamatriz venezolana y sus afiliadas externas, completan-do así la figura del perro que muerde su propia cola:“...los mecanismos de importación de costos y transfe-rencia de ganancias que subyacen al programa de inter-nacionalización son complementarios: mientras que elobjetivo de los primeros es que contabilicen enVenezuela tantos costos como sea posible, el objetivo delos segundos es que suceda exactamente lo opuesto conlos ingresos.”12

Nos coloca así, de manera incontrovertible, frenteuna realidad que durante años había sido sólo esboza-da con indicios, inferencias o sospechas maliciosas delos tildados como ‘enemigos de la industria’. Nuestrasviejas y fragmentarias denuncias no concitaban elapoyo de los sectores ‘nacionalistas, pero moderados’porque las cifras que se asomaban, con rudimentarioselementos de convicción, eran de una magnitud tal,que fácilmente podían ser atribuidas al estilo adjetivo,procedente de las torrenciales descargas de indigna-ción, que distinguen siempre a los predicadores en eldesierto. De hecho, al escribir estas líneas de reconoci-miento a la objetiva, fría y contundente eficiencia ana-

11 Ibid., p. 49. 12 Ibid., p. 55.

lítica de los trabajos de Boué, no podemos dejar deexpresar esa misma sensación, contenida a través detantos años.

Y lo sentimos así, porque todavía falta mucho paraque esa verdad sea reconocida universalmente. Porquetodavía vivimos en un país cuya ‘opinión pública’ sesolaza y conforma con los mitos banales impuestos porel imperio mediático que penetra en todas las esferassociales y dicta las modas y límites de lo políticamentecorrecto, de lo democrático y hasta de lo supuestamen-te nacional.

Y en esto reside para nosotros la importancia capi-tal del trabajo que estamos prologando. Porque se tratade un combate por la conciencia nacional. Se trata dellegar con hechos ciertos e incontrastables a sectoresque han sido maleados y adormecidos por la prédica dela resignación ante la incursión avasallante de unapostmodernidad apátrida y transnacional.

Pero se trata también que el discurso de Boué noquede para los que escribirán, dentro de un siglo, lahistoria definitiva de estos tiempos y constaten la cer-teza de sus investigaciones. Se trata de alimentar conesa realidad, aquí y ahora, el proceso de toma de deci-siones en la industria petrolera y, en general, el de lasdecisiones políticas y económicas nacionales.

CARLOS MENDOZA POTTELLÁMoscú, 3 de febrero de 2004.

15

La internacionalización de PDVSA: una costosa ilusión

Internacionalización:definición, cronología, organización

La ‘ internacionalización’ es un programa estratégi-co de inversiones de largo plazo, encaminadas a inte-grar verticalmente a través de la propiedad directa deactivos, las actividades de exploración y producción depetróleo de PDVSA en Venezuela con las actividades derefinación, distribución, almacenamiento y mercadeoal detal de productos petrolíferos en algunos países quese cuentan entre los consumidores de petróleo másimportantes del mundo.

El programa de internacionalización arrancó,hacia finales de 1982, con el establecimiento de unaempresa mancomunada con Veba Oel en Alemania(Cuadro 1). Esta adquisición se realizó en las postrime-rías del gobierno de Luis Herrera Campíns. El gobiernode su sucesor, Jaime Lusinchi, ordenó la suspensióndel programa en 1984, debido a que percibía su costocomo muy elevado y sus beneficios como demasiadoinciertos. Sin embargo, el deterioro del mercado petro-lero a partir de 1985 dio nuevo ímpetu al programa deinternacionalización. En 1986, PDVSA adquirió unaparticipación accionaria en cinco refinerías localizadasen Estados Unidos, Suecia y Bélgica, y arrendó la refi-

17

La internacionalización de PDVSA: una costosa ilusión

18

Juan Carlos Boué, 2004

nería de Curazao del gobierno de las AntillasNeerlandesas, incrementando con esto su capacidad derefinación fuera de Venezuela en casi 600 MBD. A par-tir de entonces, 10 refinerías adicionales han pasado aformar parte del programa, el cual ahora abarca 19refinerías localizadas en Estados Unidos, las AntillasNeerlandesas, las Islas Vírgenes Americanas, Alemania,Suecia, Bélgica y el Reino Unido (Mapas 1 y 2). En laactualidad, la capacidad de refinación a disposición dePDVSA fuera de Venezuela es cercana a los 2 MMBD.La compañía también posee un par de terminales dealmacenamiento en el Caribe, y sus filiales en EstadosUnidos y Alemania se cuentan entre los más importan-tes vendedores de gasolina y otros combustibles auto-motores destinados al consumidor final de esos gran-des centros de consumo.

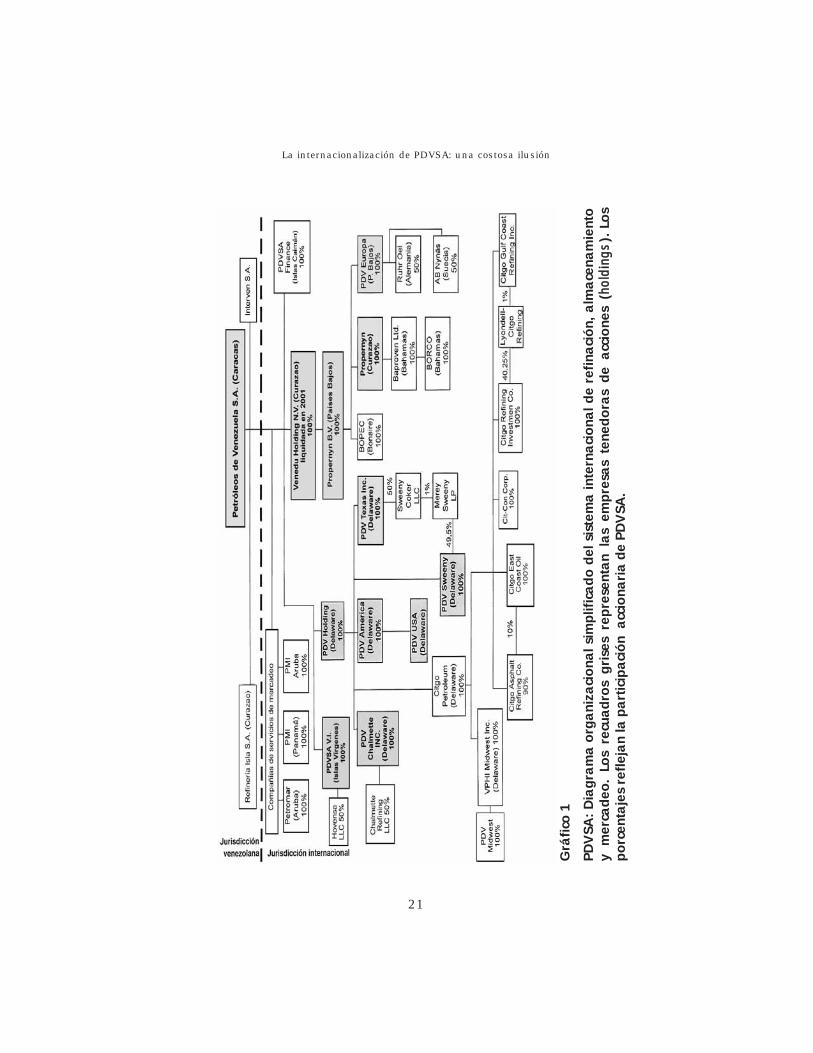

El complejo esquema organizacional del sistemainternacional de refinación y mercadeo de PDVSA sepresenta en el Gráfico 1. Esta estructura es el produc-to de la aplicación de criterios de ingeniería financieraorientados a canalizar las ganancias generadas en estesistema hacia un par de compañías tenedoras de accio-nes que han fungido como matrices remotas de lasfiliales de refinación de PDVSA a lo largo de la mayoríade la historia del programa de internacionalización:Propernyn B.V., domiciliada en los Países Bajos, yVenedu Holdings N.V., establecida en Curazao. Aunquela administración de la internacionalización nominal-mente estaba a cargo de la filial Interven, esta compa-ñía en realidad nunca cumplió otra función que nofuera la de recopilar información y preparar estadísti-cas y reportes de desempeño financiero y operativo. Latarea de concentrar y distribuir recursos para gasto einversión dentro del marco del programa, en cambio,

19

La internacionalización de PDVSA: una costosa ilusión

Mapa 1

Ubicación de las refinerías europeas en las que PDVSA ha adquirido participación accionaria.

20

Juan Carlos Boué, 2004

Ma

pa

2

Ub

ica

ció

n d

e la

s re

fine

ría

s y

los

term

ina

les

de

alm

ace

nam

ient

o a

dq

uiri

do

s to

tal

o p

arc

ialm

ente

po

r P

DV

SA e

n Es

tad

os

Uni

do

s, e

l Ca

rib

e y

el A

tlá

ntic

o.

21

La internacionalización de PDVSA: una costosa ilusión

Grá

fico

1

PD

VSA

: D

iag

ram

a o

rga

niza

cio

nal s

imp

lific

ad

o d

el s

iste

ma

inte

rna

cio

nal d

e re

fina

ció

n, a

lma

cena

mie

nto

y m

erca

deo

. Lo

s re

cua

dro

s g

rise

s re

pre

sent

an

las

emp

resa

s te

ned

ora

s d

e a

ccio

nes

(hhooll

ddiinngg

ss ).

Los

po

rcen

taje

s re

flej

an

la p

art

icip

aci

ón

acc

iona

ria

de

PD

VSA

.

22

Juan Carlos Boué, 2004

Cua

dro

1P

DV

SA: C

rono

gra

ma

de

ad

qui

sici

one

s d

e a

ctiv

os

de

refi

naci

ón

y a

lma

cena

mie

nto

fu

era

de

Ven

ezue

la (

19

83

-20

02

).

23

La internacionalización de PDVSA: una costosa ilusión

24

Juan Carlos Boué, 2004

corrió a cargo de estas dos compañías tenedoras deacciones hasta diciembre del año 2000 inclusive. Losrespectivos domicilios de ambas compañías hacíanposible que PDVSA utilizara los diversos acuerdos dedoble tributación suscritos por Holanda para evitar quelos flujos financieros enviados a estas matrices remo-tas por sus filiales de refinación y mercadeo en el exte-rior de Venezuela pagaran impuestos de retención a losdividendos en las jurisdicciones donde fueron genera-dos, en particular Estados Unidos.

En diciembre del año 2000, Venedu y Propernyn;al igual que PDV Holding Inc., domiciliada enDelaware; transfirieron todas sus acciones a PDVSA enCaracas, en anticipación de la liquidación de Venedudurante 2001. La disolución de esta empresa tenedorade acciones obedeció a tres motivos. En primer lugar,durante la segunda mitad de la década de los añosnoventa, PDVSA se hizo partícipe de diversos vehículosde financiamiento estructurado que hicieron redun-dantes las funciones de Venedu en tanto que ente con-centrador y distribuidor de los flujos de caja generadospor las empresas de PDVSA en el exterior. En segundolugar, la firma de un tratado de doble tributación entreEstados Unidos y Venezuela hizo posible que otra partede estas funciones se pudiera llevar a cabo directamen-te en Estados Unidos por parte de PDV Holdings Inc.;y en Europa por Propernyn B.V. Finalmente, debido adiversas reformas tanto al régimen fiscal de Curazaocomo al tratado de doble tributación Holanda-Aruba-Antillas Neerlandesas, las compañías domiciliadas enlas dependencias holandesas del Caribe han sido pri-vadas de la facultad de acogerse a los acuerdos dedoble tributación suscritos por Holanda y, por lo tanto,carecen de las ventajas fiscales que esta facultad lesconfería.

Costos de adquisicióne inversión y política de dividendos

La adquisición de activos de refinación, almacena-miento y mercadeo al detal fuera de Venezuela ha sig-nificado para PDVSA un total de 4.380 MMUS$ en cos-tos de adquisición directos entre 1983 y 2002, inclu-yendo un total de 250 MMUS$ por concepto de lospagos asociados al arrendamiento de la refinería deCurazao. Cuando a esta cifra se le suman 1.590 MMUS$en aportaciones patrimoniales que PDVSA ha hecho asus filiales en Estados Unidos y los 502 MMUS$ engasto de inversión que PDVSA ha destinado a laRefinería Isla durante este mismo período, se llega a ungran total de 6.480 MMUS$. Esto equivale a un desem-bolso bruto de 1,27 US$ por cada uno de los 5.070MMBl de crudo venezolano que PDVSA ha enviado aproceso a refinerías de su propiedad entre 1983 y 2002inclusive*.

Desde un punto de vista conceptual, los desembol-sos brutos no son el mejor indicador del costo real dela internacionalización, ya que no toman en cuenta lareducción de costos que supondría la captación por

25

La internacionalización de PDVSA: una costosa ilusión

* A menos que se indique lo contrario, la presente obra se dedica alanálisis de este periodo, salvo algunas cifras faltantes debidas alparo petrolero ejecutado a finales del 2002.

parte de PDVSA de flujos monetarios enviados por susfiliales en el exterior. Sin embargo, cuando se incorpo-ra este elemento a los cálculos se puede ver que, en lapráctica, no hay diferencias apreciables entre los des-embolsos brutos y netos asociados al programa. Estose debe a que PDVSA ha permitido que sus filialesretengan, con propósitos de reinversión, prácticamentela totalidad de los flujos de caja generados por sus ope-raciones, y nunca ha buscado su repatriación aVenezuela a través de la declaración de dividendos.

La política de dividendos que ha caracterizado alprograma de internacionalización se ha justificado entérminos de complicaciones de doble tributación.Debido a que Venezuela y Estados Unidos −el paísdonde se encuentran la mayoría de los activos com-prendidos en el programa de internacionalización− nosuscribieron un tratado de doble tributación sino hastafechas muy recientes, siempre se ha dicho que PDVSAtuvo que optar por la alternativa de reinvertir ganan-cias retenidas para evitar el pago de impuestos deretención sobre dividendos declarados por sus filialesen ese país. Así se ha explicado el hecho de que, enrepetidas ocasiones, PDVSA haya adoptado medidaspara limitar la capacidad de sus filiales en el exteriorpara declarar dividendos, no obstante la magnitud delos desembolsos asociados con el programa y los apre-mios fiscales de sucesivos gobiernos venezolanos. Porejemplo, apenas Citgo pasó a ser de su propiedad únicaen 1990, PDVSA negoció una serie de líneas de créditoy acuerdos de financiamiento que eran considerable-mente más restrictivos en cuanto al pago de dividendospor parte de esta filial. De hecho sus pagos de dividen-dos se contrajeron de un promedio de 40 MMUS$ por

26

Juan Carlos Boué, 2004

año para el período 1986-1990 a 13 MMUS$ para elperíodo 1990-1995. Del mismo modo, todas las emisio-nes de bonos vinculadas al programa que PDVSA hacolocado en mercados internacionales de capital desde1991 contienen cláusulas de restricción sobre la capa-cidad de sus filiales internacionales para declarar divi-dendos.

La explicación de PDVSA en torno a lo exiguo delas remesas de utilidades de la internacionalizaciónhacia Caracas nunca ha sido cuestionada, a pesar deque a lo largo de más de veinte años sus filiales extran-jeras han declarado cientos de millones de dólares endividendos a sus respectivas tenedoras de acciones. Lamayoría de estas utilidades provino de las filiales dePDVSA en Estados Unidos, pero estos flujos no atraje-ron impuestos de retención estadounidense porque,como ya se ha dicho, la ruta que transitaron para lle-gar a las Antillas Holandesas −de PDV America enEstados Unidos a Propernyn B.V. en Holanda a Veneduen Curazao− fue pensada para aprovechar las oportu-nidades de optimización fiscal presentes en los trata-dos de doble tributación entre Estados Unidos yHolanda, por un lado, y Holanda y sus dependenciascaribeñas, por el otro. Una vez concentrados enCurazao, estos flujos podrían haberse remitido aVenezuela −no necesariamente como dividendos− sinincurrir en impuestos de retención, bajo el amparo deltratado de doble tributación entre las AntillasNeerlandesas y Venezuela. Sin embargo, Venedu optópor recircular los fondos hacia las filiales de PDVSA enel exterior, para así financiar la adquisición de nuevosactivos de refinación, mercadeo y almacenamiento. Elfinanciamiento de Venedu a las filiales generalmente

27

La internacionalización de PDVSA: una costosa ilusión

28

Juan Carlos Boué, 2004

tomó la forma de préstamos sin intereses, pagaderos ala vista, subordinados a cualquier otra deuda de lasfiliales y convertibles a opción de Venedu en accionesordinarias de las filiales. Es de suponerse que estospréstamos eran pagaderos a la vista porque se percibíael riesgo de que se tuvieran que liquidar en un plazomuy corto, en el caso que estas operaciones de finan-ciamiento atrajeran la atención de las autoridades fis-cales venezolanas.

En 1999, el Presidente Chávez hizo patente suinconformidad con el hecho de que, hasta ese momen-to, no se habían repatriado a Venezuela gananciasgeneradas en el marco del programa de internacionali-zación. El presidente giró instrucciones para que lasfiliales de la compañía en el exterior −especialmenteCitgo− contribuyeran en algo a aliviar la crisis fiscal porla que atravesaba el Gobierno venezolano a raíz delcolapso en los precios internacionales del petróleo. Enrespuesta a esta directriz, para el ejercicio de 1998Citgo declaró 486 MMUS$ en dividendos, cifra queexcedía en 401 MMUS$ a los dividendos totales decla-rados por esta filial durante los ocho años en los quePDVSA había sido su único accionista. En Venezuela,la opinión pública asumió, incorrectamente, que latotalidad de estos fondos ingresaría a las arcas delgobierno. En realidad, el destinatario de los dividendosfue la matriz inmediata de Citgo, PDV America, compa-ñía que en ese mismo año fiscal declaró solamente268 MMUS$ en dividendos a su matriz, PDV HoldingInc. No está claro en qué medida este segundo montose redujo aún más a su paso por Propernyn y luego porVenedu, ni tampoco qué fracción del dividendo origi-nalmente declarado por Citgo ingresó finalmente aVenezuela.

Como se puede ver, el Gobierno del presidenteChávez asumió una postura más exigente que la de suspredecesores respecto a las responsabilidades fiscalesde las filiales internacionales de PDVSA. Sin embargo,aún si todos los flujos enviados a Venedu se hubieranrepatriado a Venezuela, el programa de internacionali-zación de todas maneras habría supuesto un cuantio-so sacrificio fiscal de parte del Gobierno venezolano,debido a la manera en que funciona el mecanismo deprecios de transferencia entre PDVSA y sus filiales derefinación. Gracias a este mecanismo, las filiales dePDVSA en el exterior reciben crudo y productos a pre-cios inferiores a los que prevalecen en el mercadoabierto. Esto incide negativamente sobre el ingreso fis-cal del Gobierno porque, a raíz de un acuerdo inter-ministerial que data de 1985, las obligaciones fiscalesderivadas de la exportación de petróleo venezolano−regalía e impuesto sobre la renta− se calculan a partirde los precios declarados por el contribuyente, sin quese haga ninguna distinción −como sucede en el restodel mundo− entre precios internos de transferencia yprecios de mercado abierto.

29

La internacionalización de PDVSA: una costosa ilusión

Descuentos en el suministro de petróleo venezolano

Los negocios internacionales de refinación dePDVSA están estructurados en torno a contratos desuministro de crudo de muy largo plazo −20 años−. Elelemento central de estos contratos son los mecanis-mos que se utilizan para determinar el precio de losenvíos de crudo venezolano a estas refinerías. Estosmecanismos caen dentro de tres categorías.

1) Mecanismos contables: PDVSA determina los pre-cios de los envíos a Ruhr Oel y Refinería Isla S.A. conun método de ajustes contables ex post, es decir, a pos-teriori. El primer paso de este proceso consiste ensumar los ingresos reales por concepto de ventas deproductos provenientes de estas refinerías, por unlado, y por el otro los costos totales asociados a lamanufactura de estos productos −procesamiento,almacenamiento, mantenimiento, seguros, fletes,administración, comercialización, financiamiento ydemás−. El monto resultante se divide entonces entreel volumen de crudo enviado a la refinería, y éste es el

31

La internacionalización de PDVSA: una costosa ilusión

precio unitario que se imputa a los suministros decrudo. De tal manera, para estas refinerías, el ingresoneto antes de los impuestos siempre es igual a cero.

2) NNeettbbaacckkss : Los precios de realización de los embar-ques de crudo de Nynäs, Citgo, Citgo Asphalt, Lyondelly PDV Midwest −hasta 1997− se calculan mediantecomplejas fórmulas basadas en los precios de mercadode una canasta de productos refinados, cuya composi-ción se determina de acuerdo con los rendimientos quese pueden obtener de cada crudo venezolano en condi-ciones típicas de operación, y en una configuración derefinación representativa para el mercado de que setrate. Al valor del barril así obtenido se le restan diver-sas deducciones por concepto de costos de refinación,costos de transporte, impuestos y tarifas de importa-ción, así como un margen asegurado de refinación,cuyo monto −siempre considerable− varía según elcrudo de que se trate.

3) Fórmulas referenciadas a crudos marcadores: Losprecios de los embarques amparados por los conveniosde asociación más recientes de PDVSA −Hovensa,Merey-Sweeny LLC y PDV Midwest después de 1997−se calculan mediante fórmulas de precios referenciadasa crudos marcadores. Dichas fórmulas incorporan undescuento fijo al cual se le da el nombre ‘subvención decompetitividad’ o competitive allowance, pero en cam-bio no incorporan precios de productos ni márgenesgarantizados. La fórmula de precios para el crudoMerey de Hovensa, por decir algo, está basada en elprecio de mercado del crudo mexicano Maya, ajustadopor factores comerciales y de calidad, menos una sub-vención de competitividad de 0,20 US$/Bl.

32

Juan Carlos Boué, 2004

33

La internacionalización de PDVSA: una costosa ilusión

Grá

fico

2P

DV

SA:

Com

pa

raci

ón

de

vent

a a

clie

ntes

afi

liad

os

y n

o a

filia

do

s, p

or

tip

od

e m

eca

nism

o d

e va

lora

ció

n (

19

98

-20

02

).

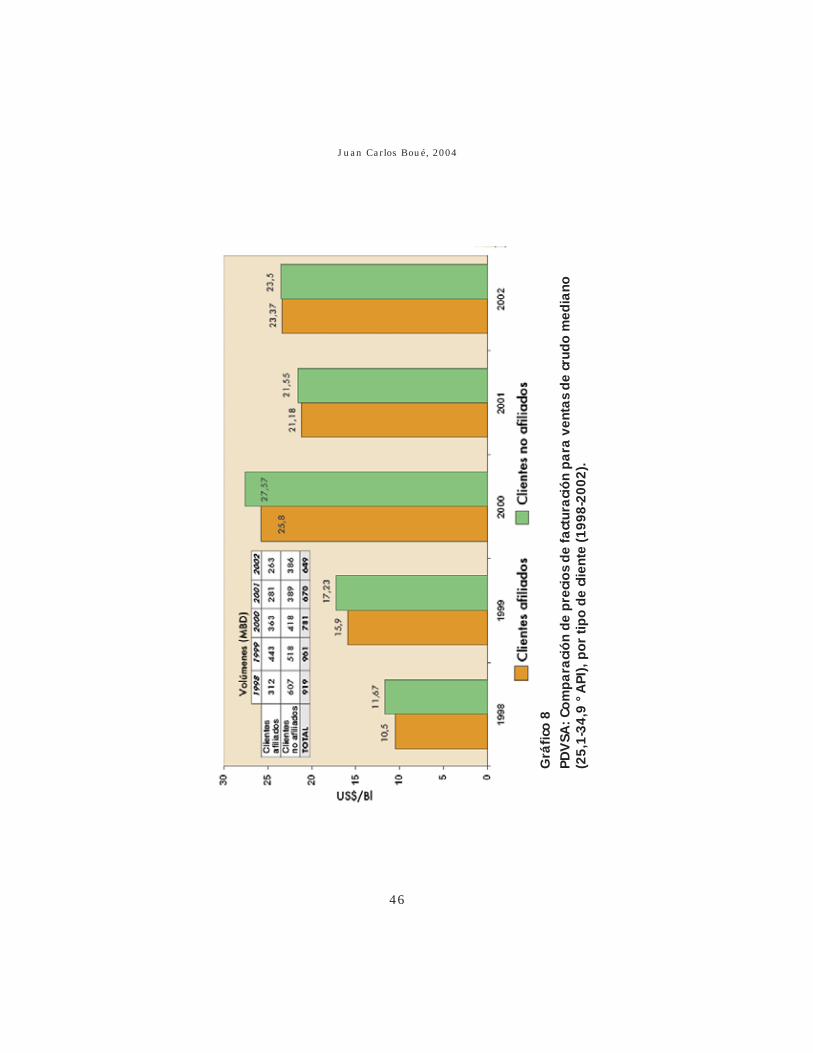

En el Gráfico 2 se presenta una comparación entrelos precios de realización de las ventas a terceros con-tra los precios generados por cada uno de estos méto-dos. Como se puede apreciar, los descuentos más one-rosos son los asociados a las fórmulas netback. Losdescuentos asociados a los precios ajustados contable-mente les siguen de cerca, pero el volumen que secomercializa con el primer método en comparación conel segundo es mayor, y las pérdidas para el fisco con-secuentemente más graves. Las fórmulas referenciadasa crudos marcadores generan precios similares a losque se observan en el mercado abierto, es decir, en lastransacciones con terceros. En general, los precios aterceros aventajan a los precios a filiales por un mar-gen de 2,10 US$/Bl en los últimos cinco años. Sinembargo, hay que apuntar que esta diferencia no refle-ja con exactitud los descuentos con los que se facturanlos cargamentos a las filiales de PDVSA, porque la cali-dad promedio −determinada por la gravedad API y elcontenido de azufre− del crudo que levantan los clien-tes no afiliados de PDVSA es mejor que la que recibenlas filiales.

En el Cuadro 2 se presenta una relación detalladade los precios promedio, por tipo de crudo, facturadosanualmente a cada una de las filiales de refinación dePDVSA durante los últimos cinco años. Estos datos sepueden comparar tanto con los precios de realizaciónde las ventas de crudo de calidad similar a refinerías noafiliadas localizadas en los mismos mercados que susfiliales, como con los precios realizados de crudos novenezolanos de calidad similar. El cuadro confirma laexistencia de fuertes disparidades entre los precios afiliales, por un lado, y los precios de suministros de

34

Juan Carlos Boué, 2004

crudo de calidad similar a terceros así como los preciosde crudos no venezolanos de calidad similar, por elotro. Dichas disparidades tienden a ser más grandespara los crudos pesados que para los crudos ligeros,aunque no siempre sucede así. El cuadro confirmatambién que los precios de transferencia más favora-bles son aquellos que se calculan mediante fórmulasreferenciadas a crudos marcadores. De hecho, en elcaso de Hovensa, ha habido momentos en los que losprecios realizados de esta filial han superado los obte-nidos en operaciones con terceros, e inclusive los pre-cios de crudos marcadores comercializados en el áreade influencia de esta refinería. Esta comparación esalgo engañosa, sin embargo, porque las ventas a estafilial se llevan a cabo bajo el incoterm ex-tank −es decir,el traspaso de propiedad solamente tiene lugar cuandoel crudo pasa la manga de un tanque de almacena-miento dentro de la refinería− y el precio no refleja ni elcosto de almacenamiento ni el costo de transportarcrudo de Venezuela a las Islas Vírgenes; estos costos,como se explica a continuación, terminan corriendo acargo del fisco venezolano. Asimismo, los suministros ala refinería de Merey Sweeny LLC tienen que ser some-tidos a un proceso de desalado previo en una de lastorres atmosféricas de la refinería de Puerto La Cruz,pero su precio tampoco refleja los costos adicionalesque esta operación supone.

35

La internacionalización de PDVSA: una costosa ilusión

Cuadro 2(a) PDVSA: Precios FOB, volúmenes y calidades de crudosuministrado, por mercado y tipo de cliente (1998-2002).

36

Juan Carlos Boué, 2004

Cuadro 2(b) PDVSA: Precios FOB, volúmenes y calidades de crudosuministrado, por mercado y tipo de cliente (1998-2002).

37

La internacionalización de PDVSA: una costosa ilusión

38

Juan Carlos Boué, 2004

Cuadro 2(c) PDVSA: Precios FOB, volúmenes y calidades de crudosuministrado, por mercado y tipo de cliente (1998-2002).

39

La internacionalización de PDVSA: una costosa ilusión

En los Gráficos 3, 4, 5 y 6 se presenta una compa-ración entre los precios facturados a clientes afiliadosy no afiliados para las segregaciones comerciales vene-zolanas más representativas: Santa Bárbara,Mesa/Furrial, Merey y Boscán. De nueva cuenta, estáclaro que las operaciones con filiales arrojan resultadosdesfavorables en comparación con las operaciones enel mercado abierto, excepción parcial hecha de los años2000 y 2002. Durante esos dos años en particular, losprecios relativos de los suministros a filiales de PDVSAfueron los más favorables que se hayan registrado en lahistoria del programa de internacionalización, aunqueaún así, los descuentos no desaparecieron por comple-to. Vale la pena notar que, en 1998, el precio promediodel crudo Merey (16,5 °API y 2,5% de azufre) enviado afiliales fue significativamente menor al precio promediodel crudo Boscán (10,5 °API y 5% de azufre): 5,59US$/Bl contra 8,21 US$/Bl. Esta distorsión volvió asurgir en el año 2002, aunque en esa ocasión la dife-rencia no fue tan marcada: 0,09 US$/Bl.

40

Juan Carlos Boué, 2004

Grá

fico

3P

DV

SA:

Com

pa

raci

ón

de

pre

cio

s d

e fa

ctur

aci

ón

pa

ra v

enta

s d

e cr

udo

Sa

nta

Bá

rba

ra,

po

r ti

po

de

clie

nte

(19

98

-20

02

).

41

La internacionalización de PDVSA: una costosa ilusión

Grá

fico

4P

DV

SA:

Com

pa

raci

ón

de

pre

cio

s d

e fa

ctur

aci

ón

pa

ra v

enta

s d

e cr

udo

Mes

a/F

urri

al,

po

r ti

po

de

clie

nte

(19

98

-20

02

).

42

Juan Carlos Boué, 2004

Grá

fico

5P

DV

SA: C

om

pa

raci

ón

de

pre

cio

s d

e fa

ctur

aci

ón

pa

ra v

enta

s d

e cr

udo

Mer

ey,

po

r ti

po

de

clie

nte

(19

98

-20

02

).

43

La internacionalización de PDVSA: una costosa ilusión

Grá

fico

6P

DV

SA: C

om

pa

raci

ón

de

pre

cio

s d

e fa

ctur

aci

ón

pa

ra v

enta

s d

e cr

udo

Bo

scá

n, p

or

tip

od

e cl

ient

e (1

99

8-2

00

2).

44

Juan Carlos Boué, 2004

En los cuatro siguientes Gráficos (7, 8, 9 y 10) seilustran las ventas por tipo de cliente −afiliados o terce-ros− y por tipo de crudo (ligero, mediano, pesado yextrapesado) durante los años 1998-2002. Como sepuede ver, las ventas a empresas afiliadas representanuna proporción relativamente modesta de las ventas decrudo ligero (35 °API o más) en este período: 21%. Encambio, la colocación con filiales es responsable del42%, 61% y 62% de las ventas totales de crudo media-no (25-34,9 °API), pesado (15,1-24,9 °API), y extrapesa-do (15 °API o menos), respectivamente. Esto quieredecir que, en promedio, el 51% de las exportacionestotales de Venezuela durante ese período se vendió aprecios inferiores a los que podrían haberse consegui-do en el mercado abierto.

45

La internacionalización de PDVSA: una costosa ilusión

Grá

fico

7P

DV

SA: C

om

pa

raci

ón

de

pre

cio

s d

e fa

ctur

aci

ón

pa

ra v

enta

s d

e cr

udo

lig

ero

(35

+ °

AP

I), p

or

tip

o d

e cl

ient

e (1

99

8-2

00

2).

46

Juan Carlos Boué, 2004

Grá

fico

8P

DV

SA: C

om

pa

raci

ón

de

pre

cio

s d

e fa

ctur

aci

ón

pa

ra v

enta

s d

e cr

udo

med

iano

(25

,1-3

4,9

°A

PI)

, po

r ti

po

de

clie

nte

(19

98

-20

02

).

47

La internacionalización de PDVSA: una costosa ilusión

Grá

fico

9P

DV

SA: C

om

pa

raci

ón

de

pre

cio

s d

e fa

ctur

aci

ón

pa

ra v

enta

s d

e cr

udo

pes

ad

o(1

5,1

-24

,9 °

AP

I), p

or

tip

o d

e cl

ient

e (1

99

8-2

00

2).

48

Juan Carlos Boué, 2004

Grá

fico

10

PD

VSA

: Co

mp

ara

ció

n d

e p

reci

os

de

fact

ura

ció

n p

ara

ven

tas

de

crud

o e

xtr

ap

esa

do

(<1

5 °

AP

I), p

or

tip

o d

e cl

ient

e (1

99

8-2

00

2).

49

La internacionalización de PDVSA: una costosa ilusión

Los descuentos en los precios de transferencia sonrelevantes para la evaluación de la internacionalizaciónporque el valor presente neto de los flujos que tantoPDVSA como el Gobierno han dejado de percibir a lolargo de la vida de cada uno de los contratos de sumi-nistro con filiales tiene que considerarse como parte delcosto de adquisición de las refinerías de PDVSA en elextranjero. El costo de oportunidad potencial de losdescuentos asciende a más de 7.500 MMUS$, hastafinales de 2002 inclusive. Esta cifra se obtiene de mul-tiplicar el volumen total de crudo que PDVSA ha expor-tado a sus filiales de refinación entre 1983 y 2002(5.070 MMBl) por un descuento promedio de1,50 US$/Bl por barril, estimado a partir de las cifrasreales −ajustadas por calidad− disponibles para losaños 1998-2002.

La rentabilidad de las refinerías que PDVSA poseeen el exterior es ante todo una función del precio des-contado al cual pueden adquirir crudo venezolano. Enel Gráfico 11 se comparan las ganancias registradaspor Citgo durante los últimos cinco años contra el valortotal del descuento implícito en sus suministros −o sea,la diferencia entre su precio de facturación y el preciopara un crudo de la misma calidad estimado de acuer-do con un modelo econométrico calibrado conforme alas condiciones imperantes en la costa del Golfo deEstados Unidos−. Como se puede apreciar, durante elperíodo bajo consideración, las ganancias de esta filialhabrían sido insignificantes en ausencia de los des-cuentos que obtuvo gracias a sus contratos conPDVSA. Lo mismo vale para todas las demás refineríasdel sistema de PDVSA que se han abastecido primor-dialmente con crudo venezolano a través de la historiadel programa.

50

Juan Carlos Boué, 2004

Grá

fico

11

Citg

o:

Efec

to d

e lo

s p

reci

os

pre

fere

ncia

les

de

ad

qui

sici

ón

de

crud

o v

enez

ola

noso

bre

la r

enta

bili

da

d (

19

98

-20

02

).

En varias ocasiones, los socios de PDVSA en algu-nas de estas plantas decidieron liquidar su participa-ción accionaria en las mismas. El monto de estastransacciones estuvo determinado por el valor presen-te neto de los flujos asociados a los descuentos quehabrían recibido las plantas en los años que restabanpor correr a sus respectivos contratos. En el caso con-creto de la refinería de Lemont, el descuento implícitocalculado mediante el método econométrico citado arri-ba −tomando como base los costos de adquisición decrudo venezolano para esta refinería que PDV Americareportara al Securities and Exchange Commission parael período 1993 a 1996− es de 2,30 US$/Bl. Los250 MMUS$ que PDVSA pagó a Unocal en 1997 por lasegunda mitad de esta planta equivalen esencialmenteal valor presente neto de este descuento aplicado a suvolumen contractual de 120 MBD por un período de 10años −su contrato de suministro vencía en 2007−.

Cabe preguntarse cómo es que los descuentos enlos suministros de crudo venezolano que PDVSA envíaa sus filiales no generaron ninguna resistencia aprecia-ble en el seno del Gobierno venezolano sino hastafechas muy recientes. Parte de la explicación radica enque, hasta 1998 inclusive, la postura oficial de PDVSAera que los precios con los que facturaba a sus afilia-das en el exterior eran superiores a los precios de mer-cado. Evaluar la validez de esta proposición presenta-ba complicaciones para las autoridades fiscales vene-zolanas, debido a la opacidad de las operaciones decomercio internacional de PDVSA. El elemento centralde la política comercial de la compañía es la negocia-ción directa y constante con los clientes, lo cual haceposible que dos cargamentos del mismo crudo que se

51

La internacionalización de PDVSA: una costosa ilusión

levantan el mismo día se facturen a precios distintos.Por esta razón, las autoridades fiscales no están enposición de seleccionar ninguna transacción específicacomo referencia para evaluar alguna otra −ya sea conuna afiliada o con un tercero−, ya que el precio de cadacargamento depende de la situación concreta del clien-te que lo levantó, la premura que tuviera PDVSA porcolocarlo el día que se negoció, la fortaleza o debilidadtanto del mercado petrolero en general como de losmercados de productos de especialidad, etc. Véase unejemplo en el Gráfico 12.

La labor de la autoridad fiscalizadora se dificulta-ba −y se dificulta todavía− por causa de la profusión desegregaciones comerciales venezolanas −es decir, másde 40 tipos distintos de crudo, incluyendo crudos mejo-rados y mezclas asociadas a la producción tempranaen la Faja Petrolífera del Orinoco−. Algunas de estassegregaciones son distintivas y su número es un refle-jo de la edad y complejidad del sector petrolero venezo-lano. Pero hay muchas que son virtualmente idénticasentre sí −al grado de cargar en los mismos puertos−, yotras más que son ‘mezclas de mezclas.’ Esta combina-ción de opacidad en precios, por un lado, y abundan-cia de corrientes, por el otro, disipa la información deprecios que se genera en el mercado abierto para cru-dos venezolanos −es decir, a través de las ventas aclientes no afiliados− y contribuye a hacer las transac-ciones con las filiales refractarias al escrutinio fiscal(Gráfico 13).

52

Juan Carlos Boué, 2004

53

La internacionalización de PDVSA: una costosa ilusión

Grá

fico

12

Com

pa

raci

ón

de

pre

cio

s p

untu

ale

s FO

B p

ara

ca

rga

men

tos

de

crud

o t

ipo

Mer

ey a

la c

ost

ad

el g

olf

o d

e EE

UU

(m

arz

o 2

00

2).

54

Juan Carlos Boué, 2004

Grá

fico

13

Com

pa

raci

ón

de

pre

cio

s p

untu

ale

s FO

B p

ara

ca

rga

men

tos

de

crud

o l

iger

o d

el L

ag

o d

eM

ara

caib

o (

ag

ost

o 2

00

2).

Importación de costos

Los efectos fiscales negativos asociados a la inter-nacionalización van más allá de los descuentos en elprecio de facturación de los suministros de crudo vene-zolano, ya que los negocios de PDVSA en el exteriorestán estructurados para permitir la importación decostos incurridos en jurisdicciones con tasas de impo-sición relativamente bajas a Venezuela −una jurisdic-ción donde priva una alta tasa impositiva para activi-dades de exploración y producción−. Este flujo de cos-tos, propiciado por deficiencias en la cerca fiscal delsector de exploración y producción venezolano, va enun sentido opuesto a los flujos financieros asociadoscon los precios de transferencia, los cuales permiten eltraslado de dinero de una jurisdicción de alta imposi-ción a otras jurisdicciones donde los impuestos sonmenores. De hecho, los mecanismos de importación decostos y transferencia de ganancias que subyacen alprograma de internacionalización son complementa-rios: mientras que el objetivo de los primeros es quecontabilicen en Venezuela tantos costos como sea posi-ble, el objetivo de los segundos es que suceda exacta-mente lo opuesto con los ingresos.

55

La internacionalización de PDVSA: una costosa ilusión

En el año de 1990 tuvo lugar la consolidación delas cuentas de Citgo con las de PDVSA, a raíz de laadquisición de la totalidad del paquete accionario de laprimera compañía por parte de la segunda. Dicha con-solidación se vio acompañada por un marcado incre-mento en los ingresos brutos de PDVSA, los cualespasaron a incluir las ventas de Citgo en EstadosUnidos. Los costos totales de PDVSA también subieron,pero más que proporcionalmente. El aumento es atri-buible casi en su totalidad a los costos de adquisiciónde crudo y productos en el exterior de Venezuela: comose consigna en el Gráfico 14, a partir de 1990 esterubro ha sido responsable, en promedio, del 40% de loscostos totales de PDVSA. Los costos de adquisición depetróleo en el extranjero representan alrededor de 59%de los costos internacionales de PDVSA desde 1990,pero equivalen al 72% de sus ingresos no atribuibles aexportaciones de crudo y derivados desde Venezuela.Es decir, los costos de adquisición de petróleo para elsistema de refinación internacional de PDVSA parecenabsorber una proporción sustancialmente mayor de losingresos que de los costos generados por dicho siste-ma. Esto es indicativo de que algunos de estos costosdeben de terminar acreditándose en Venezuela. Unacorroboración de esto se puede encontrar en el Gráfico15, donde se muestra una caída en el impuesto sobrela renta liquidado en Venezuela como proporción de losingresos de PDVSA por concepto de exportación y ven-tas en el mercado interno. Esta caída no se puedeexplicar en términos de un cambio en la tasa nominaldel impuesto sobre la renta, ya que ésta se mantuvoidéntica. De hecho, el año de 1990 marca un hito en lahistoria de la industria petrolera nacionalizada enVenezuela, entre otras cosas, porque fue la primera

56

Juan Carlos Boué, 2004

57

La internacionalización de PDVSA: una costosa ilusión

Grá

fico

14

PD

VSA

: Co

sto

s d

e a

dq

uisi

ció

n d

e cr

udo

y p

rod

ucto

s no

ven

ezo

lano

s co

mo

po

rcen

taje

de

los

cost

os

tota

les

cons

olid

ad

os

(19

82

-20

01

).

58

Juan Carlos Boué, 2004

Grá

fico

15

PD

VSA

: Im

pue

sto

so

bre

la r

enta

ven

ezo

lano

co

mo

pro

po

rció

n d

e lo

s in

gre

sos

bru

tos

vene

zola

nos

(19

76

-20

01

).

ocasión desde la creación de PDVSA (1976) en que laparticipación porcentual de los costos en los ingresosbrutos de la industria rebasó a la del ingreso fiscal.

Una de las razones por las cuales los costos deadquisición de crudo y productos de PDVSA son tanaltos se deriva de la manera como PDVSA abastece aalgunas de sus afiliadas en el exterior −principalmenteRuhr Oel e Isla− a través de empresas de servicios decomercialización −PDVSA Marketing International (PMI)en Panamá, Petromar en Aruba−. Como ya se hadicho, el precio free on board (FOB) de los suministrosa estas refinerías se calcula deduciendo de sus ingre-sos por ventas todos los costos asociados a la transfor-mación y mercadeo del crudo y sus derivados, comopor ejemplo el transporte, seguros, refinación, distribu-ción, así como comisiones pagadas a las empresas decomercialización. Este mecanismo sirve para imputaral crudo venezolano enviado a estas refinerías deduc-ciones asociadas a actividades que se realizaron fuerade Venezuela −es decir, es un mecanismo para impor-tar costos directamente, sin tener siquiera que pasarpor el tamiz que representa una declaración deimpuesto sobre la renta−. Por si esto fuera poco, elmecanismo permite que cualquier ineficiencia en laoperación se cargue contra el precio del crudo: en elGráfico 16 se muestra el precio realizado, FOBVenezuela, de los barriles enviados a la Refinería Isla,los costos de procesamiento asociados a estos envíos, yel precio al cual se podrían haber facturado si la efi-ciencia de las operaciones de la planta curazoleñafuese comparable a la de una refinería promedio en lacosta del Golfo de Estados Unidos.

59

La internacionalización de PDVSA: una costosa ilusión

60

Juan Carlos Boué, 2004

Grá

fico

16

Efec

to d

e la

s in

efic

ienc

ias

op

era

tiva

s en

Ref

iner

ía I

sla

(en

co

mp

ara

ció

n co

n el

niv

elp

rom

edio

de

efic

ienc

ia e

n la

co

sta

del

Go

lfo

de

Esta

do

s U

nid

os)

so

bre

el

pre

cio

de

rea

liza

ció

n d

e la

s ve

nta

s d

e cr

udo

ven

ezo

lano

(2

00

1).

Otra de las formas en que el programa de interna-cionalización contribuye a reducir la base gravable dePDVSA está relacionada con la práctica de utilizar lasterminales caribeñas controladas por la compañía−Borco en Bahamas, Bopec en Bonaire, Isla enCurazao y Hovensa en St. Croix− como puntos de ventapara colocar una parte significativa de las exportacio-nes de crudo venezolano (Gráfico 17). Los precios derealización FOB del crudo venezolano en estas termina-les no son sujetos de ningún ajuste para efectos fisca-les. Esto quiere decir que los embarques cargados enestas terminales se consideran como si se hubieranhecho FOB Venezuela. El problema aquí radica en queel costo de transportar crudo a estas localidades y dealmacenarlo para su venta ulterior −que debe ser de0,50 US$/Bl, cuando menos− se puede deducir enton-ces para efectos del cálculo del impuesto sobre la rentaen Venezuela, a una tasa del 67,7%, no obstante queestas actividades se han realizado en el extranjero. Laimportación de costos también está detrás de la deci-sión de PDVSA de transportar en buques de su propie-dad el crudo que vende a sus filiales extranjeras, apesar de los riesgos financieros y de operación que estosupone, y la baja rentabilidad del transporte marítimode petróleo. Del total de ventas de crudo a filiales dePDVSA en Estados Unidos, aproximadamente 300MBD se transportan en buques de PDV Marina, asícomo todo el crudo enviado a Curazao, y el crudo quese lleva a almacenamiento a Bopec, Borco e Isla. PDVMarina acredita en Venezuela los costos por conceptode fletes marítimos contra los ingresos generados porestas exportaciones de crudo venezolano.

61

La internacionalización de PDVSA: una costosa ilusión

62

Juan Carlos Boué, 2004

Grá

fico

17

PD

VSA

: Ven

tas

de

crud

o v

enez

ola

no F

OB

en

pue

rto

s d

el C

ari

be

(19

98

-20

02

).

63

La internacionalización de PDVSA: una costosa ilusión

Es irónico que el imperativo de integrar vertical-mente las operaciones de PDVSA se haya esgrimidocomo la principal justificación para el programa deinternacionalización, porque el sistema internacionalde refinación y mercadeo de PDVSA, lejos de ser inte-grado −en el sentido en el que normalmente se entien-de este término−, es fuertemente deficitario en crudo yproductos. Del lado del crudo, este déficit se ve magni-ficado por el hecho que algunas de las refineríasextranjeras de PDVSA procesan volúmenes muy peque-ños de insumos venezolanos. Éste es el caso de todaslas plantas de Ruhr Oel (Gráfico 18), pero en especialde la refinería de Schwedt, la cual nunca ha procesadocrudo venezolano. Por lo que toca a la refinería deLemont, las corridas de crudo venezolano en esta plan-ta se redujeron fuertemente a partir de su adquisicióntotal por parte de PDVSA a finales de 1997 (Gráfico 19).En otras palabras, cuando esta refinería pertenecía enpartes iguales a PDVSA y Unocal, procesaba muchomás crudo venezolano del que compra desde que pasóa estar bajo el control exclusivo de PDVSA.

El desbalance de las operaciones de ventas al detalde petrolíferos de Citgo es más notable aún (Gráfico20). Solamente en gasolina, el déficit promedio de Citgoa lo largo de los últimos cinco años equivale al 53% desus ventas anuales promedio de este producto (890MBD). Sin embargo, para hacer frente a requerimientoslogísticos, diferencias de tiempo y desbalances en lacalidad de los productos, la compañía ha tenido queadquirir un volumen mayor de este producto en el mer-cado abierto, 643 MBD en promedio durante ese perío-do, lo que equivale al 72% de su volumen de ventas. Larentabilidad del suministro con volumen comprado de

64

Juan Carlos Boué, 2004

Grá

fico

18

Ruh

r O

el: P

roce

so a

nua

l de

crud

o p

or

pa

ís d

e o

rig

en (

19

82

-20

01

).

65

La internacionalización de PDVSA: una costosa ilusión

Grá

fico

19

PD

V M

idw

est

Lem

ont

: Im

po

rta

cio

nes

anu

ale

s d

e cr

udo

ven

ezo

lano

(1

98

8-2

00

2).

66

Juan Carlos Boué, 2004

Grá

fico

20

Citg

o P

etro

leum

: Co

mp

ras

de

ga

solin

a y

otr

os

der

iva

do

s (1

99

3-2

00

2).

una proporción mayoritaria de las 13.540 estacionesque componen el sistema de Citgo se ve comprometidapor el hecho de que los márgenes en productos parareventa son más bajos que los márgenes en productosmanufacturados directamente. En sus evaluaciones denegocios, Citgo no segrega los productos para reventade los que ha manufacturado directamente, y por lotanto dice no estar en posibilidades de medir cómoinciden los cambios en los volúmenes de productospara reventa sobre la rentabilidad de la compañía. Sinembargo, para darse una idea del efecto negativo quetienen estos últimos barriles sobre los márgenes decomercialización de Citgo basta pensar que sus costosde adquisición de derivados equivalen al 60% de suscostos totales. Irónicamente, PDVSA ha utilizado labaja rentabilidad de este tipo de operación para realzarel atractivo económico de comprar más activos de refi-nación, éste ha sido el caso en las adquisiciones deLyondell, Hess y Chalmette. En cambio, nunca parecehaber evaluado seriamente la posibilidad de que Citgoretire su bandera de las muchas estaciones marginalesque tiene que suministrar con volumen comprado aterceros.

El papel de las actividades de mercadeo al detal deproductos petrolíferos dentro del esquema global de lainternacionalización no se restringe a la generación decostos, aunque éste es un cometido que cumplen a la per-fección. Una función todavía más importante de la geren-cia anterior era asegurar que se mantuviera un flujo cons-tante de crudo, a precios descontados, a través de las refi-nerías de PDVSA en Estados Unidos. Para lograr esto,Citgo vende gasolina a sus distribuidores con una fórmu-la netback vinculada a los precios de otras compañías

67

La internacionalización de PDVSA: una costosa ilusión

68

Juan Carlos Boué, 2004

petroleras del área donde cada uno de ellos opera.Dicha fórmula les asegura a los distribuidores de Citgoun margen bruto de aproximadamente diez centavos dedólar por cada galón de gasolina que le compran a lacompañía −mientras que los competidores de Citgo danun margen similar a sus distribuidores, pero por cadagalón que venden−. Esto da a los distribuidores deCitgo un claro incentivo para maximizar sus pedidos ala compañía y mantener sus inventarios a tope en todomomento, inclusive durante coyunturas de gran incer-tidumbre y volatilidad en el mercado. Aún con estemecanismo en operación, el flujo de crudo venezolanoa través de las refinerías de Citgo −y de las otras refi-nerías de PDVSA que suministran a Citgo con gasolinay productos: PDV Midwest, Chalmette, Lyondell-Citgo,Hovensa− concebiblemente podría verse afectado demanera temporal por vaivenes en el mercado de gasoli-na que descolocaran los precios de venta de Citgo fren-te a los de sus competidores. Para evitar que esto suce-da, Citgo vende gasolina al detal a precios que, en pro-medio, consistentemente son los más bajos entre todoslos de las grandes compañías petroleras que operan enEstados Unidos. Entre este último grupo de compañí-as, Citgo es la que vende la gasolina más barata enaproximadamente 80% de los mercados metropolitanosdonde compite.

Auditoría externa

Debido a la forma como ha sido estructurado elprograma de internacionalización, los auditores de losestados financieros consolidados de PDVSA no tienenacceso directo ni a los libros de sus empresas de servi-cios domiciliadas en paraísos fiscales, ni a los de susfiliales operativas del exterior y sus respectivas matri-ces tenedoras de acciones. El Gráfico 21 indica la pro-porción tanto de activos como de ingresos consolidadosde PDVSA que los auditores de los estados financierosconsolidados de la compañía en Venezuela no han exa-minado directamente desde 1990, fecha en la cual seconsolidaron las cuentas de Citgo con las de PDVSA.

La función de auditoría del programa en Venezuelase ha tenido que realizar exclusivamente a partir decifras de ingresos y costos contenidas en estados finan-cieros auditados en el extranjero, las cuales han sidoagregadas y consolidadas previamente por otros audi-tores. Esta tarea de agregación y consolidación cierta-mente se ha hecho conforme a criterios válidos desdeun punto de vista contable y legal, pero aún así hadado lugar a que las finanzas de la internacionalizaciónse vuelvan refractarias a preguntas encaminadas a

69

La internacionalización de PDVSA: una costosa ilusión

determinar el impacto fiscal de muchos de los aspectoscentrales del programa −por ejemplo, ¿por qué PDVSApaga a filiales de servicios de comercialización montosmuy elevados por concepto de comisión sobre las ven-tas de petróleo que las segundas hacen a algunas desus filiales de refinación, y por qué estas comisionesterminan deduciéndose como costos en el balance con-solidado de PDVSA en Caracas?−. Por esta razón entreotras, el Gobierno venezolano se ha visto impedido deejercer una función efectiva de auditoría conducente ala cuantificación y evaluación de los costos reales de laestrategia de internacionalización, especialmente en loque se refiere al aspecto fiscal.

70

Juan Carlos Boué, 2004

71

La internacionalización de PDVSA: una costosa ilusión

Grá

fico

21

PD

VSA

: P

rop

orc

ión

de

los

ing

reso

s to

tale

s y

act

ivo

s to

tale

s no

aud

ita

do

s p

or

los

aud

ito

res

de

esta

do

s fi

nanc

iero

s co

nso

lida

do

s (1

99

0-2

00

1).

Deuda

A partir de la primera mitad de la década de losaños noventa, la emisión de deuda en los mercadosinternacionales de capital ha sustituido gradualmentela recirculación de ganancias retenidas a través decomplicadas cadenas accionarias como el principalmecanismo de financiamiento para el programa deinternacionalización.

El apalancamiento de los activos a través de emi-siones de bonos es una opción más atractiva que elfinanciamiento con flujos generados internamente, porvarias razones. En primer lugar, permite que los flujosde efectivo asociados a los descuentos con los que sefacturan los cargamentos a las filiales −el sustento dela rentabilidad del programa− se comprometan antesde siquiera generarse. En segundo lugar, como los des-cuentos se utilizan directamente en el servicio de ladeuda asociada con los activos internacionales dePDVSA, se puede evitar la riesgosa práctica de concen-trar grandes sumas de dinero en una entidad comoVenedu. En tercer lugar, los descuentos facilitan lacolocación de las emisiones con inversionistas institu-cionales, porque garantizan que las filiales de PDVSA

73

La internacionalización de PDVSA: una costosa ilusión

en el exterior siempre generarán flujos de caja adecua-dos para el servicio de sus obligaciones financieras. Encuarto lugar, las emisiones de deuda aportan un ele-mento de protección a la integridad del programa, por-que los compromisos contractuales que PDVSA y susfiliales han asumido restringen el margen de maniobradel Gobierno venezolano para interferir tanto con lapolítica de dividendos de estas empresas, como con ladisposición de sus activos −estos compromisos limitanla capacidad de las filiales de PDVSA para llevar a cabouna serie de acciones sin el previo consentimiento desus acreedores: declarar dividendos, vender activos,adquirir nuevos pasivos no subordinados y adquirirnuevos activos−. En quinto y último lugar, los interesesasociados a estas emisiones de deuda se pagan desdeVenezuela y, por lo tanto, se pueden deducir de lasobligaciones de la compañía por concepto de impuestosobre la renta. En aquellas ocasiones en las que la emi-sión ha corrido a cargo de una filial de PVDSA fuera deVenezuela, el pago de intereses se ha trasladado al paísmediante un mecanismo sencillo de ingeniería finan-ciera, consistente en que la filial que contrató elempréstito remita los fondos de la emisión a PDVSA yreciba de ésta notas espejo por el mismo monto dedinero, a la misma tasa de interés.

La expansión del programa de internacionalizaciónha jugado un papel importante en el aumento delendeudamiento a largo plazo de PDVSA (Gráfico 22). Sise analiza la cronología de la contratación de deuda delargo plazo asociada al programa de internacionaliza-ción y respaldada por PDVSA, se puede apreciar que laprimera de las emisiones de bonos de esta naturalezasólo tuvo lugar en 1991, ocho años después del arran-

74

Juan Carlos Boué, 2004

75

La internacionalización de PDVSA: una costosa ilusión

Grá

fico

22

PD

VSA

: Ev

olu

ció

n d

e lo

s p

asi

vos

a l

arg

o p

lazo

aso

cia

do

s a

l p

rog

ram

a d

ein

tern

aci

ona

liza

ció

n (1

99

1-2

00

1).

76

Juan Carlos Boué, 2004

que del programa de internacionalización. En vista delos señalamientos hechos arriba en torno a las venta-jas del endeudamiento como mecanismo de financia-miento para PDVSA, cabe preguntarse por qué la com-pañía se demoró tanto para contratar su primerempréstito ligado a la internacionalización. La respues-ta es sencilla: hasta finales de 1989 inclusive, PDVSAno tenía la propiedad accionaria exclusiva de ningunarefinería en el exterior de Venezuela, debido a la exis-tencia de un lineamiento gubernamental explícito quelo prohibía. Por esta razón, los convenios de internacio-nalización no se podían apalancar a costa de su capa-cidad de declarar dividendos, ya que los socios dePDVSA en dichos convenios no tenían ninguna razónpara no querer recibir dividendos, más bien al contra-rio. La situación cambió cuando Southland, socio dePDVSA en la refinería de Lake Charles, ante la amena-za de bancarrota, decidió liquidar su participación endicha planta. PDVSA argumentó que la lista de posi-bles compradores de los activos estaba llena de inde-seables, y que la mejor opción consistía en adquirir losactivos ella misma. El Gobierno venezolano dio su con-sentimiento para esta operación, en el entendido deque PDVSA trataría de vender la mitad de las accionesde la refinería tan pronto como fuera posible. En lugarde cumplir con este acuerdo, en 1991 PDVSA procedióa apalancar los activos mediante una emisión de bonosde 400 MMUS$, con lo cual su venta se convirtió enuna posibilidad remota. Posteriormente, en 1993, sellevó a cabo la recapitalización de PDV America, opera-ción en la cual PDVSA colocó 1.000 MMUS$ de deudaen las carteras de inversionistas institucionales, y usóparte de los fondos generados para liquidar una líneainterna de crédito por 400 MMUS$ que Venedu había

tenido que extender a Citgo para respaldar la emisiónde 1991; Venedu también envió a Citgo 200 MMUS$adicionales a manera de contribución patrimonial parala adquisición de la participación en Lyondell, hacien-do aparecer a estos fondos como provenientes de laemisión. En esta operación PDVSA también recurrió almecanismo de notas espejo para trasladar las deduc-ciones por concepto de pago de intereses a los bonosemitidos por PDV America de Estados Unidos aVenezuela.

En fechas recientes, la mayor parte del endeuda-miento externo de PDVSA se ha canalizado a través dePDVSA Finance, una corporación domiciliada en lasIslas Caimán y establecida en marzo de 1998 para laemisión de bonos quirografarios avalados por las cuen-tas por cobrar generadas por PDVSA Petróleo; el saldopor liquidar de sus emisiones hasta fines de 2000 es de2.907 MMUS$. Estrictamente hablando, estos bonosno están vinculados con los activos de PDVSA en elexterior. De hecho, el atractivo de este tipo de vehículode financiamiento estructurado radica en que permitea compañías petroleras estatales como PDVSA yPEMEX colocar bonos a tasas de interés significativa-mente menores a las que atraería la deuda soberana desus respectivos gobiernos. Esto es posible porque estetipo de vehículo reduce significativamente el riesgo desuspensión de pagos a los inversionistas: el dineropara el pago de intereses se extrae de cuentas especia-les administradas por un agente fiscal, por las cualespasa la mayor parte de la factura petrolera de estascompañías a clientes designados en Estados Unidos,antes de su envío a sus respectivos países.

77

La internacionalización de PDVSA: una costosa ilusión

Las filiales de refinación de PDVSA en EstadosUnidos generan cuando menos 50% de las cuentas porcobrar mediante las cuales se realizan los pagos deintereses a inversionistas institucionales. Por ello, elclausulado de los bonos de PDVSA Finance especificaque PDVSA no podrá vender ninguna de las refineríasen las que tiene participación accionaria en EstadosUnidos sin la aprobación del consejo de PDVSAFinance −compuesto por el director de finanzas, eltesorero y el gerente de planeación y control financie-ros de PDVSA, además del director del Cayman IslandsMonetary Authority−. Las consecuencias potencialesaparejadas a la no observancia de los compromisoscontractuales de PDVSA Finance son extremadamenteserias. Por lo mismo, esta salvaguarda adicional proba-blemente constituye en la actualidad el elemento másimportante de protección de las inversiones de PDVSAen el extranjero contra la posible interferencia delGobierno venezolano. Basta con pensar que, en el casohipotético de que dicho gobierno hubiera intentado for-zar a PDVSA a vender sus activos de refinación enEstados Unidos, el agente fiscal de PDVSA Financehabría podido declarar a PDVSA en violación de suscompromisos contractuales con el vehículo y, actoseguido, habría podido comenzar a retener la totalidadde la factura petrolera venezolana generada por clien-tes designados del vehículo en Estados Unidos hastaacumular un monto suficiente para liquidar a losacreedores. El saldo de los bonos emitidos por PDVSAFinance hasta finales de 2001 es de 3.300 MMUS$.

El endeudamiento asociado con el programa deinternacionalización no está limitado a los bonos res-paldados directamente por PDVSA. El monto de la

78

Juan Carlos Boué, 2004

79

La internacionalización de PDVSA: una costosa ilusión