l’applicazione del super e iper …webtv.confindustria.vicenza.it/importedfiles/mariotti...

TRANSCRIPT

L’APPLICAZIONE DEL SUPER E IPER-AMMORTAMENTO

Alfredo Mariotti

UCIMU-SISTEMI PER PRODURRE

2

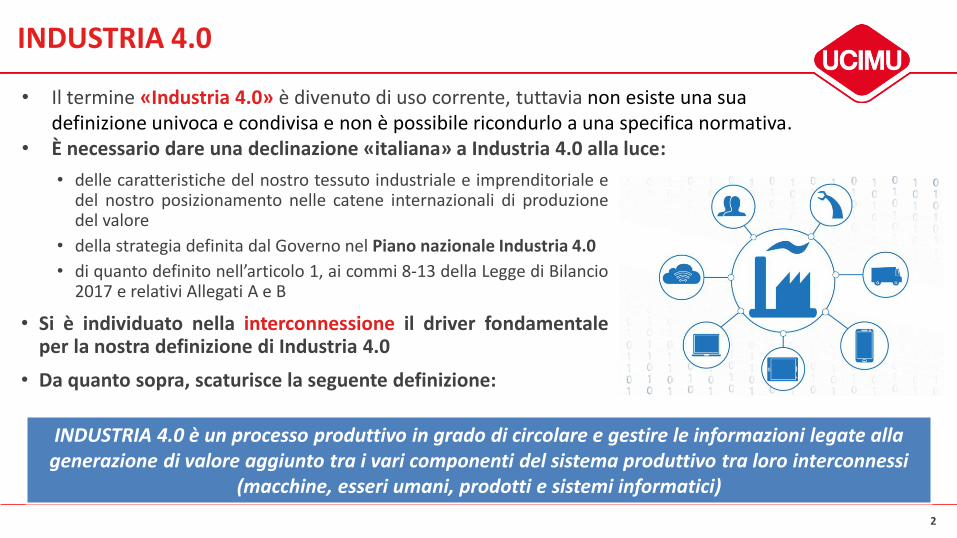

• delle caratteristiche del nostro tessuto industriale e imprenditoriale e del nostro posizionamento nelle catene internazionali di produzione del valore

• della strategia definita dal Governo nel Piano nazionale Industria 4.0

• di quanto definito nell’articolo 1, ai commi 8-13 della Legge di Bilancio 2017 e relativi Allegati A e B

• Si è individuato nella interconnessione il driver fondamentale per la nostra definizione di Industria 4.0

• Da quanto sopra, scaturisce la seguente definizione:

INDUSTRIA 4.0

• Il termine «Industria 4.0» è divenuto di uso corrente, tuttavia non esiste una sua definizione univoca e condivisa e non è possibile ricondurlo a una specifica normativa.

• È necessario dare una declinazione «italiana» a Industria 4.0 alla luce:

INDUSTRIA 4.0 è un processo produttivo in grado di circolare e gestire le informazioni legate alla generazione di valore aggiunto tra i vari componenti del sistema produttivo tra loro interconnessi

(macchine, esseri umani, prodotti e sistemi informatici)

3

All’interno della Legge di Bilancio 2017 sono contenuti due importanti provvedimenti di «modernizzazione» dell’industria manifatturiera italiana, che è caratterizzata da una spiccata obsolescenza dei beni strumentali:

• La crisi scoppiata a fine 2008 ha portato al crollo prolungato degli investimenti in macchinari e attrezzature.

• Dall’Analisi del parco macchine, realizzata da UCIMU nel 2015, emerge che l’età media delle macchine utensili installate in Italia è pari a circa 13 anni, la più elevata mai registrata.

• La situazione è probabilmente comune (forse in modo peggiorativo) con gli altri beni strumentali utilizzati dal manifatturiero italiano.

LA LEGGE DI BILANCIO 2017

1. La proroga del super-ammortamento

2. L’introduzione dell’iper-ammortamento

4

• Nel concetto del legislatore i due provvedimenti appaiono chiari e distinti.

• Al vertice c’è un elemento essenziale: la legge premia le aziende virtuose, quelle che fanno utile.

• Da ciò discendono due opportunità. • Il super-ammortamento (maggiorazione del 40% sull’ammortamento annuo) è indirizzato al rinnovo del Parco

Macchine di aziende che, con l’introduzione di beni strumentali più moderni e con maggiore tecnologia, potranno divenire ancor più competitive.

• L’iper-ammortamento (maggiorazione del 150% sull’ammortamento annuo) è invece indirizzato alla trasformazione tecnologica e digitale delle imprese secondo il modello «Industria 4.0».

IPER E SUPER NELL’EPOCA DI INDUSTRIA 4.0

Questo conferma che, anche nella visione

governativa, Industria 4.0 è un sostanziale

cambiamento del «modo» di produrre e dell’organizzazione di

impresa.

5

1. La prima problematica riguarda i costruttori di beni strumentali ed è principalmente tecnologica: le macchine, i sistemi e/o gli impianti venduti debbono essere atti a far sì che il cliente possa inserirli nell’azienda rispettando quanto indicato dalla normativa. • In sostanza quanto reso disponibile al cliente deve consentirgli di creare connessioni con il proprio

sistema aziendale di gestione della produzione o con i fornitori.

2. Visto dall’utilizzatore l’iper-ammortamento non è una decisione senza impegni. • Esso, infatti, è prodromico ad una attività che potremmo definire di cultura aziendale che obbliga a

porsi un quesito: dove voglio collocare la mia azienda sulla scacchiera della concorrenza mondiale?

• Questa riflessione è fondamentale perché obbliga a confrontarsi con la propria realtà attuale proiettandosi nel lungo termine, per comprendere come agire per non trovarsi in ritardo con le evoluzioni dei tempi e, altresì, quali tecnologie sono essenziali per la propria azienda.

• Da ciò discende l’obbligo di utilizzare un vantaggio fiscale, abbastanza consistente, per dare alla propria attività possibilità di risposta alle trasformazioni in atto e al loro impatto, potenzialmente elevato, sui processi di innovazione tecnologica.

LE PROBLEMATICHE APPLICATIVE DELL’IPER-AMMORTAMENTO

6

• Se ci si pone nell’ottica, e si hanno le concrete disponibilità, di seguire le evoluzioni imposte dal modello indicato come Industria 4.0, allora sarà possibile e corretto ricorrere all’iper-ammortamento.

• Viceversa, chi ritiene che il proprio interesse sia esclusivamente legato ad un miglioramento e/o ammodernamento dei propri impianti o sistemi di produzione, è meglio utilizzi il super-ammortamento, magari collegandolo con la Nuova Sabatini, che, comunque, rappresenta un sostegno ed un elemento di pratica industriale che, nel breve, può portare notevole vantaggio alla competitività aziendale.

• Vale la pena ricordare che la fruizione del beneficio fiscale opera in via extracontabile per cui non incide sul bilancio civilistico.

UNA SCELTA CONSAPEVOLE

7

• Incentivo fiscale automatico di «super-ammortamento» Sotto forma di maggiorazione del 40% della quota di ammortamento (e dei canoni di

leasing) del bene strumentale oggetto dell’azione

ALIQUOTA TOTALE: 140% Come nella norma introdotta nel 2016, l’agevolazione copre beni materiali strumentali

nuovi, acquistati o presi in leasing • Devono essere beni di uso durevole, impiegati come strumenti di produzione all’interno del

processo produttivo dell’impresa.

• Non devono mai essere stati utilizzati precedentemente, per la funzione per la quale il bene è stato prodotto.

• Sono esclusi dall’agevolazione fabbricati e costruzioni.

• A differenza dell’anno precedente, sono esclusi gli autoveicoli, salvo quelli utilizzati esclusivamente per l’attività d’impresa.

IL SUPER-AMMORTAMENTO (1)

8

Gli investimenti possono essere effettuati tramite: • Acquisto

• Leasing

• Appalto

• Costruzione in economia

I soggetti che possono godere dell’agevolazione possono essere imprese e professionisti che effettuano l’investimento, • Indipendentemente da forma giuridica, dimensione aziendale, settore di attività.

• Sono incluse le stabili organizzazioni di imprese estere.

IL SUPER-AMMORTAMENTO (2)

9

• La Legge di Bilancio ha prorogato i termini di validità dell’incentivo, già previsto per l’anno precedente, nei seguenti termini Vale per i beni acquistati fino al 31 dicembre 2017 (tale data può individuare la consegna o la

spedizione del bene).

L’entrata in funzione del bene può essere anche successiva e individua il momento a partire dal quale si potrà fruire dell’agevolazione, mediante la deduzione delle quote di ammortamento maggiorate.

Il termine può essere esteso fino al 30 giugno 2018

• a condizione che entro il 31 dicembre 2017 il relativo ordine risulti

1. accettato dal venditore

2. sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costo di acquisizione.

PERIODO DI VALIDITÀ

10

• Incentivo fiscale automatico di «iper-ammortamento» Sotto forma di maggiorazione del 150% della quota di ammortamento del «bene strumentale

4.0» oggetto dell’azione

ALIQUOTA TOTALE: 250% Il «bene strumentale 4.0» è definito mediante i criteri e le tipologie indicate dal MiSE

congiuntamente ad esperti del settore • Criteri ed elenco sono riportati nell’ «Allegato A» della misura

Possibilità di iper-ammortizzare i software • Con maggiorazione del 40% (totale 140%)

• Solo se collegati a un investimento in «beni strumentali 4.0»

• I software generici (es. da ufficio) non sono considerati

• Elenco delle tipologie nell’ «Allegato B»

L’IPER-AMMORTAMENTO

11

Affinché un bene, coerentemente con quanto stabilito dall’articolo 1 della Legge di Bilancio 2017, possa essere definito «interconnesso» ai fini dell'ottenimento del beneficio di iper-ammortamento al 250% è necessario e sufficiente che:

1. scambi informazioni, in modo aperto e sicuro, con sistemi interni (es.: sistema gestionale, sistemi di controllo dell’automazione industriale, magazzino, altre macchine dello stabilimento, ecc.) ed esterni (es.: clienti, fornitori, altri siti di produzione, supply chain, ecc.) per mezzo di un collegamento basato su specifiche documentate, disponibili pubblicamente e internazionalmente riconosciute (esempi: TCP-IP, HTTP, MQTT, ecc.)

2. sia identificato univocamente, al fine di riconoscere l’origine delle informazioni e garantire la sicurezza dei dati, mediante l’utilizzo di standard internazionalmente riconosciuti (indirizzo IP).

INTERCONNESSIONE

12

1. Periodo di validità • I beni devono essere acquisiti (con le modalità descritte per il super-ammortamento) dal

1 gennaio 2017 al 31 dicembre 2017

• Il periodo può essere esteso fino al 30 giugno 2018 • a condizione che, entro il 31 dicembre 2017,

• il relativo ordine risulti accettato dal venditore

• sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costo di acquisizione.

2. Ambito soggettivo • Possono fruire del beneficio solo le imprese

• Tutti i soggetti titolari di reddito di impresa (non rilevano natura giuridica, dimensione, settore di attività)

FUNZIONAMENTO (1)

13

Dichiarazioni necessarie • Fino a un valore del bene iper-ammortizzato di 500.000 euro

• Dichiarazione del legale rappresentante (autocertificazione)

• Oltre i 500.000 euro

• Perizia tecnica rilasciata da un ingegnere o da un perito industriale iscritti «nei relativi albi professionali» o da enti di certificazione accreditati (certificazione di conformità)

• Attestanti che il bene

• Rispetti i requisiti tecnici descritti nell’Allegato A (per beni materiali) o nell’Allegato B (per software)

• Sia interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura

• La dichiarazione rappresenta il «trigger» che avvia la possibilità di inserire a bilancio l’iper-ammortamento del bene

• Essa può essere presentata anche successivamente alla scadenza della misura

FUNZIONAMENTO (2)

Come richiesto dall’art.1 comma 11 della Legge 11 dicembre 2016, n. 232, la perizia tecnica o la dichiarazione in autocertificazione o la certificazione di conformità devono attestare «che il bene possiede caratteristiche tecniche tali da includerlo negli elenchi di cui all’allegato A o all’allegato B annessi alla presente legge ed è interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura»

• una «attestazione di conformità» rilasciata da enti di certificazione accreditati è equivalente alla perizia nella stesura definitiva della legge

• l’utilizzo di una perizia giurata è ammesso, quale alternativa alla dichiarazione del legale rappresentante, anche per i beni di valore inferiore ai 500.000 euro

APPROFONDIMENTO SULLE DICHIARAZIONI NECESSARIE

14

L’autocertificazione o l’eventuale perizia/attestazione di conformità devono essere prodotte entro il periodo di imposta in cui il bene entra in funzione, ovvero, se successivo, entro il periodo di imposta in cui il bene è interconnesso al sistema aziendale.

• In questo caso, l’agevolazione sarà fruita solo a decorrere dal periodo di imposta in cui si realizza il requisito dell’interconnessione

• Pertanto, nel caso in cui il bene entri comunque in funzione, pur senza essere interconnesso, i relativi ammortamenti possono comunque godere della maggiorazione del super-ammortamento fino all’esercizio in cui si realizza l’interconnessione (esercizio a partire dal quale il costo residuo ammortizzabile sarà maggiorato del 150%).

TEMPISTICA DELLA DICHIARAZIONE

15

16

Definisce la parte «materiale» della misura

Si articola su 4 macrofamiglie, che ricalcano i pilastri su cui si regge il concetto di Industria 4.0

1. beni strumentali con funzionamento controllato da sistemi computerizzati e/o gestito tramite opportuni sensori e azionamenti

2. dispositivi, strumentazione e componentistica intelligente per l’integrazione, la sensorizzazione e/o l’interconnessione e il controllo automatico dei processi utilizzati anche nell’ammodernamento o nel revamping dei sistemi di produzione esistenti

3. sistemi per l’assicurazione della qualità e della sostenibilità

4. dispositivi per l’interazione uomo-macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in logica 4.0

ALLEGATO A

17

I BENI STRUMENTALI: CRITERI OBBLIGATORI

Criteri per le macchine comprese nell’allegato A - beni strumentali con funzionamento controllato da

sistemi computerizzati o gestito tramite opportuni sensori e azionamenti

• Modalità «5 caratteristiche obbligatorie e almeno altre 2 caratteristiche scelte tra 3 aggiuntive»

• Questi criteri differenziano le «macchine 4.0» (iperammortizzate) da quelle standard (superammortizzate)

1. Obbligatori

Controllo per mezzo di CNC (Computer Numerical Control) e/o PLC (Programmable Logic Controller)

Interconnessione ai sistemi informatici di fabbrica con caricamento da remoto di istruzioni e/o part program

Integrazione automatizzata con il sistema logistico della fabbrica o con la rete di fornitura e/o con altre macchine del ciclo produttivo

Interfacce uomo macchina semplici e intuitive

Rispondenza ai più recenti standard in termini di sicurezza, salute e igiene del lavoro

18

I BENI STRUMENTALI: CRITERI AGGIUNTIVI

2. Aggiuntivi Le macchine sopra citate devono essere dotate di almeno due tra le seguenti caratteristiche per renderle assimilabili o integrabili a sistemi cyberfisici:

Sistemi di telemanutenzione e/o telediagnosi e/o controllo

in remoto

Monitoraggio in continuo delle condizioni di lavoro e dei

parametri di processo mediante opportuni set di

sensori e adattività alle derive di processo

Caratteristiche di integrazione tra macchina fisica e/o

impianto con la modellizzazione e/o la

simulazione del proprio comportamento nello

svolgimento del processo (sistema cyberfisico)

19

• Beni immateriali (software, sistemi e system integration, piattaforme e applicazioni) connessi a investimenti in beni materiali Industria 4.0

ALLEGATO B

• La parte immateriale è iperammortizzabile esclusivamente se connessa a investimenti in beni materiali «Industria 4.0»

• Ossia quelli previsti dall’Allegato A • Sono esclusi i software generici

• Con aliquota aggiuntiva del 40% (totale 140%) • Tale valore è giustificato dalla brevità del tempo di

ammortamento di tali beni: 2-3 anni per i beni immateriali, 6-7 per quelli materiali.

20

• Per consulenza su tecnicalità, funzionamento e dubbi interpretativi delle norme pilastro del Piano Nazionale Industria 4.0, UCIMU ha attivato lo Sportello Super & Iper-ammortamento.

• I quesiti possono essere inviati con una email diretta a [email protected] , oppure compilando il form che si trova sulla pagina del sito UCIMU dello Sportello.

• Si segnala che lo sportello UCIMU Super & Iper-ammortamento è abilitato per la consulenza orientativa di primo livello.

LO SPORTELLO UCIMU

Grazie per l’attenzione