libro bianco sulla creatività -...

TRANSCRIPT

Libro Bianco sulla Creatività

Commissione sulla Creatività e Produzione di Cultura in Italia (D.M. 30 Novembre 2007)

Sotto la Presidenza di

Walter Santagata

II

III

Michelangelo Pistoletto “ConTatto” 1962-2007 Serigrafia su acciaio inox lucidato a specchio, 22 x16 x 23 cm. Edizione per il Ministero per i Beni e le Attività Culturali Foto: J.E.S.

IV

Indice Premessa Sintesi

Parte prima

1. Creatività, Cultura, Industria: un modello italiano

1. Introduzione

2. Creatività e qualità sociale: verso un modello italiano I. L’inarrestabile progresso delle industrie culturali e creative II. Cultura e creatività

1. Perché produrre cultura é un obiettivo irrinunciabile 2. Una definizione minima di creatività 3. Il mondo della creatività 4. Stili e modelli di produzione culturale e di creatività

III. Cultura e creatività per la qualità sociale nell’esperienza italiana

1. La qualità sociale 2. La creatività come mezzo e non come fine 3. La cultura come storia e territorio

a. Le città e gli spazi creativi b. I distretti culturali

IV. La conoscenza tecnologica e l’innovazione come frontiera nelle industrie culturali in Italia

3. Il Macrosettore delle industrie culturali e della creatività in Italia

I. Definizione e metodologia per lo studio del Macrosettore 1. Definizione dei settori 2. Identificazione della catena della produzione del valore 3. Aggregazione e stima dei dati statistici

II. Il valore economico del Macrosettore 4. Analisi comparata degli approcci alla creatività e produzione di cultura

I. Approcci alla definizione e misurazione delle industrie culturali e creative II. I settori culturali e creativi nel mondo

5. Creatività e Unione Europea: le politiche europee per la creatività e la produzione di cultura

I. Creatività culturale, Stati Membri, Unione Europea II. La strategia della Commissione III. Implicazioni della riflessione comunitaria sul piano interno

2. Le Città Creative e il Territorio

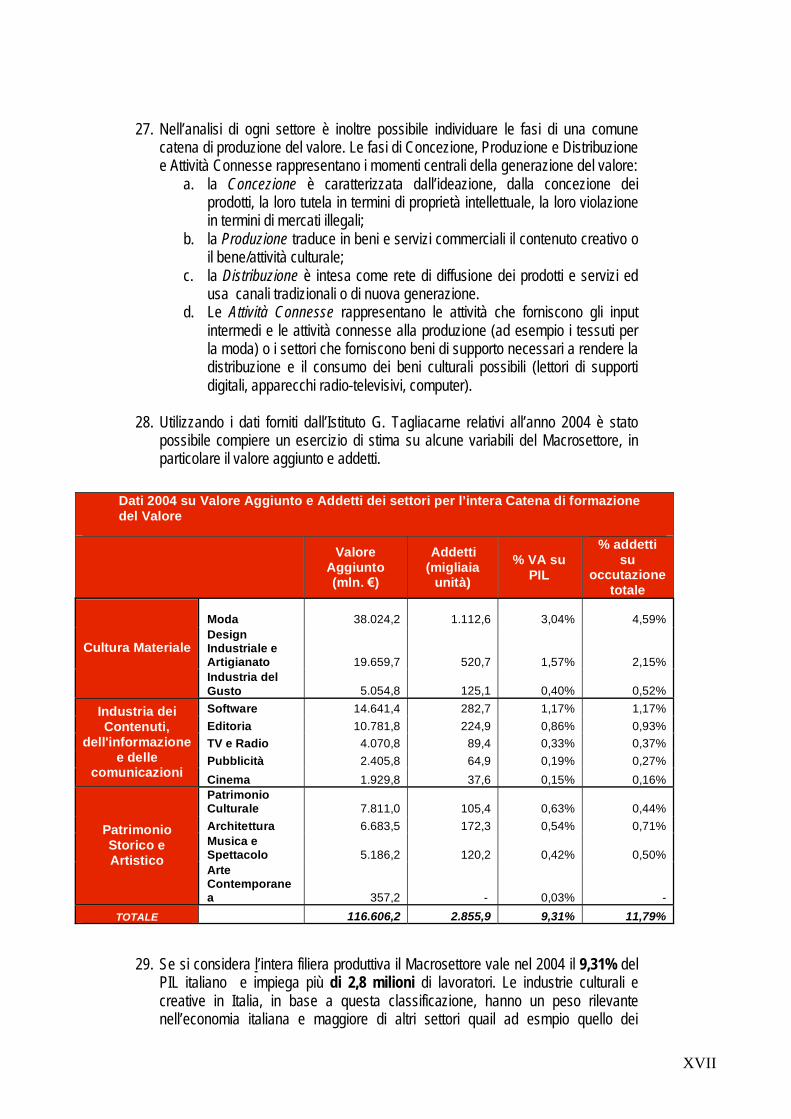

• Il quadro delle trasformazioni dei sistemi urbani nel XX° secolo

o L’urbanizzazione della società e la metamorfosi dell’oggetto urbano o La recessione dei confini e la nascita della meta città

o Le nuove popolazioni urbane e la nascita dell’entertainment city o Nuove forme di divisione del lavoro o Tecnologie della mobilità e tecnologie dell’informazione o Tecnologie e cultura della mobilità o Ora ma non qui: tempo, spazio e tecnologia nella meta-città o E-governance il governo della città nella transizione alla terza fase

• La “geografia della creatività” ed il ruolo delle città

V

o La città neòll’era della conoscenza e l’emergere delle città creative • Città come luoghi di attrazione, consumo e socialità

o Il consumo di beni e attività culturali nelle città – trend e caratteristiche o Le città e le nuove classi creative

• Città come luoghi di produzione e diffusione • Oltre la produzione eil consumo: come coltivare gli ambienti creativi • Rischi e dilemmi delle città creative • Le città italiane: un modello di creatività ? • Alcune idee

Parte seconda Eccellenze italiane: potenziali, recenti, attuali e strategiche

3. Design e Cultura Materiale: un Binomio Italiano

• Introduzione: verso una definizione di design • Chi fa design in Italia e dove? • Il design nei distretti culturali metropolitani • Il design nei distretti industriali

• I rapporti di collaborazione tra designer e imprese • Un caso emblematico: Milano e gli attori del design nel settore

dell’arredamento • La formazione del designer e la tutela della professione

4. Moda

• La moda come sistema di sistemi o I beni di moda: beni simbolici, identitari, relazionali

• La moda e il sistema della produzione • La moda e il mondo della creatività • Il quadro quantitativo e statistico: struttura e trend

o La ripresa: 2006–07

o Moda e territorio • Il settore del fashion design: dalla concezione alla distribuzione

o Grande distribuzione, prezzi popolari, ottimo design e bassa qualità: la debolezza italiana

o Milano: global fashion city • Il mercato della moda e le sue trasformazioni

o Moda etica o Moda e tecnologia

• Il cambio generazionale e le case di alta moda • L’industria del lusso • La proprietà intellettuale e la contraffazione • Moda, musei, mostre • Moda e formazione professionale • Le politiche per la moda

5. Architettura

• La sfera creativa • Creatività e qualità architettonica • Qualità architettonica e sviluppo • Il modello italiano • I mattoni della creatività • Le ali della creatività

• La committenza pubblica di qualità • La circolazione delle idee

VI

• Expo, mostre e biennali di architettura • I concorsi • L’aspettativa di realizzare l’opera

• I premi di architettura • La formazione • La dimensione interculturale • La ricerca e l’innovazione tecnologica – Architettura e brevetti

6. Computer, Software e ICTs

• Introduzione • Le origini delle tecnologie dell’informazione • Il caso italiano

o Box 1 Eccellenza italiane: Etna Valley e ST Microelectronics o Box 2 Eccellenze italiane: Mobile digital entertainment

• Conclusioni

7. Branding, Comunicazione e Pubblicità

Il pregresso dell’esperienza italiana in materia di comunicazione e pubblicità • Creatività e comunicazione in Italia oggi

o Nel solco di alcune continuità o Attuali esperienze creative o Media e creatività

o Tendenze della comunicazione di impresa

o Tendenze della comunicazione pubblica

o Gli investimenti o Creatività e identità competitiva

• Proposte e raccomandazioni

8. Cinema

• Il cinema italiano: un rimbalzo promettente • E’ cambiato il modello di business • Sono più chiare le aspettative degli spettatori

• Il mercato del cinema o L’andamento dei film in sala

Una panoramica sull’Europa La situazione italiana La rilevanza della distribuzione

o Al di là della sala cinematografica I film in Televisione I film in home video

• La produzione di fiction televisiva e la sua ricaduta sul territorio

• L’attività delle film commision • Alcune possibili linee di azione

9. Televisione, Radio, Editoria • Osservazioni generali

o Le dimensioni di impresa o Le caratteristiche delle imprese o Le dimensioni del mercato o La geografia della produzione o Ultime osservazioni

• I singoli settori o Editoria: Debolezze del mercato

o L’editoria. La filiera produttiva o Il broadcasting: alcune caratteristiche generali

VII

o La radio o La televisione

• Una riflessione finale

10. Industria del Gusto

• Teoria e pratica dell’industria del gusto

o I beni di gusto: problemi di definizione o L’evoluzione del mondo del gusto tra tradizione e innovazione o Innovazione creativa: la filosofia di Slow Food

Box Il pomodoro di Pachino ed il Farro due creazioni di successo • La geografia del gusto • La filiera

o I prodotti o Le imprese e gli addetti o La produzione di beni e servizi

o La distribuzione, comunicazione e promozione o Gli operatori e la formazione o La produzione, diffusione e trasmissione delle conoscenze

• La tutela o I segni del prodotto e i segni del territorio: le differenze e controlli o Pirateria agro-alimentare: tra sofisticazioni e violazioni del disciplinare

Box La cucina italiana nel mondo

11. Arte Contemporanea • L’arte contemporanea come motore e specchio del cambiamento post-

industriale • Effetti di selezione: l’Italia nel contesto internazionale • Elementi per una politica del contemporaneo in Italia • I riflessi sul collezionismo • Le aziende e l’arte contemporanea • Le difficoltà dei giovani artisti italiani spiegate attraverso le carenze del sistema

formativo • Un radicale cambiamento di linguaggio

• Per concludere: alcune semplici misure di azione

12. Il Patrimonio Culturale: dalla creatività alla produzione di cultura

• Creatività, patrimonio culturale e industria culturale o Il patrimonio come risorsa per la creatività o Le nuove tecnologie per i beni culturali e il patrimonio o Dal patrimonio alla produzione delle industrie culturali

• Il patrimonio culturale italiano

o La consistenza del patrimonio storico artistico italiano o Il pubblico di musei, monumenti e aree archeologiche italiane o Mostre, fiere d’arte e un grande assente: il paesaggio

• Turismo culturale e città d’arte

o Il turismo nelle città d’arte: il mercato estero e il mercato domestico o Turismo culturale verso turismo creativo: quale evoluzione per il futuro?

• L’impatto economico delle istituzioni e degli eventi culturali

o Premessa: da peso a carico della collettività a risorse produttive e volano di sviluppo

o La diffusione degli studi sull’impatto economico delle istituzioni e degli eventi culturali in Italia

o La diffusione all'estero o Un ragionevole cambio di prospettiva

VIII

o L’impatto economico degli eventi culturali

• L’aumento della domanda di visitatori o Elogio della gratuità o Contro la gratuità o Di quanti soldi stiamo parlando?

o La libertà di accesso alle collezioni permanenti o Come trovare 100 milioni di euro per l’ingresso gratuito ai musei? o Effetti sulla gestione dei muse o Congestione e prenotazione obbligatoria o Una moratoria per sperimentare la libertà di ingresso e i suoi effetti

13. Musica e spettacolo: il palcoscenico dimezzato • Spettacolo dal vivo e creatività: una premessa • L’opera lirica. Italiana ma non troppo

• La struttura produttiva: fasti di scena e blocchi sindacali • Entrate e spese delle fondazioni liriche • Lo spettacolo dal vivo. Riflettori sulla burocrazia • La formazione per lo spettacolo: “Un somaro, ma solenne!” • Verso una Legge di riforma

o

Parte Terza

14. Italia Creativa Strategie e Azioni per la crescita e il posizionamento internazionale dell’Italia

nell’economia della creatività e delle industrie culturali

IX

Autori e collaboratori

Creatività, Cultura, Industria: un modello italiano - a cura di Walter

Santagata, Enrico Bertacchini, Paola Borrione e Aldo Buzio; Con la collaborazione di Arnaldo Bagnasco

Creatività e Unione Europea: a cura di Gian Paolo Manzella e Emanuela

Scridel.

Le Città Creative e il Territorio - a cura di Guido Martinotti e Irene Tinagli. Con la collaborazione di Pier Luigi Sacco

Design e Cultura Materiale: un Binomio Italiano - a cura di Tiziana Cuccia e

Pier-Jean Benghozi. Con la collaborazione di Andrea Granelli.

Moda: una eccellenza reale e di grandissima visibilità internazionale – a

cura di Walter Santagata e Paola Borrione. Con la collaborazione di Christian

Barrère

Architettura - a cura di Erminia Sciacchitano.

Economia della Conoscenza, Computer software e ICTs - a cura di Cristiano

Antonelli e Francesco Quatraro. Con la collaborazione di Aldo Buzio

Branding, Comunicazione e Pubblicità – a cura di Stefano Rolando e Ariela Mortara.

Opinioni di Gianluigi Falabrino, Mauro Ferraresi, Mario Abis, Annamaria Testa,

Alberto Abruzzese, Adriana Mavellia, Roberto Grandi, Daniele Comboni, Francesco Morace.

Cinema - a cura di Severino Salvemini. Con la collaborazione di Francesco Casetti, Armando Fumagalli e Andrea Rocco.

Editoria Libraria, Radio e Televisione - a cura di Peppino Ortoleva.

Industria del Gusto - a cura di Annalisa Cicerchia, Caterina Federico. Con la

collaborazione di Christian Barrère e Priscilla Astili.

Arte Contemporanea - a cura di Pier Luigi Sacco e Angela Vettese.

Il Patrimonio Culturale: come produrre cultura con Musei, Turismo e

Esposizioni temporanee– a cura di Martha Friel, Guido Guerzoni e Walter Santagata. Con la collaborazione di Paolo Leon e Andrea Granelli.

Musica e Spettacolo – a cura di Michele Trimarchi e Alessandra Puglisi.

Italia Creativa. Strategie e Azioni per la crescita e il posizionamento

internazionale dell’Italia nell’economia della creatività e delle industrie culturali – a cura di Paolo Leon, Annalisa Cicerchia, Tiziana Cuccia, Gian Paolo

Manzella, Stefano Rolando, Severino Salvemini, Walter Santagata, Emanuela

Scridel, Erminia Sciacchitano, Michele Trimarchi, Cristiano Antonelli, Enrico Bertacchini, Martha Friel, Guido Guerzoni, Peppino Ortoleva, Pier Luigi Sacco,

Andrea Granelli.

Le immagini sono state scelte da Michelangelo Pistoletto.

X

Commissione di studio ministeriale incaricata di produrre un Rapporto sulla Creatività e Produzione di Cultura in Italia

Prof. Walter Santagata, Presidente Prof. Tiziana Cuccia Prof. Paolo Leon Prof. Severino Salvemini Prof. Irene Tinagli Prof. Michele Trimarchi Prof. Angela Vettese Prof. Stefano Rolando, Coordinatore della Segreteria Arch. Pio Baldi Dott.ssa Annalisa Cicerchia Dott. Giuliano da Empoli Dott. Gian Paolo Manzella Dott.ssa Emanuela Scridel

XI

Premessa

Il decreto istitutivo della Commissione di studio incaricata di elaborare il presente Rapporto sulla creatività e produzione di cultura in Italia chiede di analizzare i seguenti punti: a)le caratteristiche di un modello italiano di creatività e produzione culturale; b)la stima del valore economico delle industrie culturali italiane; c)l’analisi e confronto tra le politiche culturali della UE e dei paesi membri; d) le raccomandazioni per il rilancio della produzione di cultura. Questo rapporto, di conseguenza, si propone due obiettivi. In primo luogo delineare il profilo essenziale di un modello italiano di creatività e produzione culturale, nella convinzione che si debba ritrovare la creatività per aiutare lo sviluppo del paese e per valorizzarne la posizione nel contesto internazionale. In secondo luogo offrire un contributo alla conoscenza e definizione del macro-settore delle industrie culturali che per la diffusione, trasversalità e immaterialità di molte sue componenti non ha nel nostro paese una identità statistica chiara e ben percepita.

Per contribuire al successo dell’industria culturale italiana il rapporto traccia, inoltre, alcune strategie di azione coordinate, per superare sfide e vincoli che ne rafforzano o indeboliscono i settori e i contesti: le città creative, il design e la cultura materiale, la moda, l’architettura, l’economia della conoscenza, la pubblicità, il cinema, la tv, la radio, l’editoria, l’industria del gusto, l’arte contemporanea, la musica e il patrimonio culturale. L’urgenza dell’azione é quasi un monito: essere all’altezza della cultura materiale e umanistica del nostro passato e non perdere il contatto con la cultura tecnologica del futuro.

Il cap. 1 definisce il quadro teorico e quantitativo sul modello italiano di creatività

Il cap. 2 aggiunge il riferimento alle città creative storica eccellenza della creatività italiana.

I capitoli 3-13 affrontano i problemi settoriali. Essi innanzitutto offrono una rappresentazione dei diversi settori cogliendo i punti di forza e di debolezza sono in parte orientati alla descrizione in parte alla problematica della produzione di cultura. Il legame con la creatività è spesso esplicito e viene analizzato con cura, ma a volte è implicito nelle strutture socioeconomiche che vengono descritte e di cui si presentato i problemi di strategia. La creatività è sempre il primo prerequisito strategico per il successo del settore. Il capitolo finale di questo Libro Bianco sulla Creatività contiene raccomandazioni e indicazioni di politiche culturali attuabili sia nel lungo periodo (n. 18 Decisioni Fondamentali) sia nel breve periodo e relative ai diversi settori culturali (n. 72 Azioni). Si ringrazia il maestro Michelangelo Pistoletto, per aver scelto le immagini della copertina e quelle introduttive di ogni capitolo. E’ stato un esempio eccellente di rapporto tra arte, conoscenza e qualità sociale e al tempo stesso un monito creativo per tutti i collaboratori di questo Rapporto.

XII

Sommario 1. In Italia il macrosettore delle industrie culturali e creative supera seppur di poco il 9

% del PIL e impiega più di 2,5 milioni di addetti (2004): é un macrosettore culturale tra i più importanti al mondo ed in linea con altre esperienze internazionali.

2. In Italia la creatività si manifesta storicamente in un modello che privilegia la

qualità sociale e che si fonda non solo sulla capacità di innovazione tecnologica, ma anche sullo sviluppo della cultura materiale, declinata in tutte le sue articolazioni, estetiche, artistiche, storiche e di design.

3. Negli ultimi due decenni è grandemente cresciuta l’importanza delle industrie

culturali e della produzione di cultura secondo una catena di produzione del valore che si articola in selezione degli artisti, concezione dei beni, conservazione, produzione, distribuzione e consumo. Le industrie culturali e creative sono state trainate dalla crescita della loro domanda globale, stimolata dalla New Economy e da una nuova fase qualitativa dell’economia della cultura materiale o economia dei beni per la persona e il suo habitat.

4. Lo sviluppo della New Economy delle ICT e della Net-Economy, che hanno origine

da alcune fondamentali innovazioni scientifiche, ha consentito di produrre strumenti e macchine per il consumo di cultura audiovisuale disponibili e accessibili a costi relativamente contenuti in ogni parte del mondo a miliardi di persone. A sua volta la domanda di cultura ha registrato un rilevantissimo incremento a seguito dello sviluppo dei processi di istruzione, dei nuovi fenomeni di urbanizzazione, di creazione di meta-città e di aumento dei redditi e della ricchezza individuali. Questa tendenza di dimensioni mondiali ha trainato la domanda dei beni dell’industria dei contenuti (editoria, cinema, musica, audiovisivo, musei, biblioteche), delle altre industrie culturali e dei servizi accessori ai mercati dei beni culturali e creativi (pubblicità, sistemi legali, formazione).

5. Anche il sistema del commercio internazionale ha sviluppato nuove tendenze sia in termini di incremento degli scambi, sia di varietà dei prodotti scambiati. Le facilitazioni introdotte dai nuovi trattati hanno permesso di superare la vecchia logica dello scambio tra risorse naturali e/o forza lavoro a basso costo, provenienti dai paesi emergenti, e beni ad alta tecnologia o valore simbolico, prodotti dai paesi industriali avanzati. L’enorme mercato dei beni della cultura materiale, ossia di tutti i beni e servizi prodotti per la sopravvivenza, tutela, agio, divertimento, cultura e benessere della persona umana, non solo si allarga e consolida, ma diventa più fair e aperto. In particolare il mercato dei beni fondati sulla cultura materiale è in radicale cambiamento, passando dalla concorrenza fondata sui bassi costi di produzione alla competizione fondata sulla qualità dei prodotti, sul loro valore simbolico e sulla qualità dell'esperienza che essi consentono; di conseguenza l’immenso settore produttivo dei beni della cultura materiale, che in Italia in gran parte corrisponde ai settori del Made in Italy (design, moda, casa, stili di vita, turismo, industria eno-gastronomica, meccanica leggera) è trainato da un aumento

XIII

della domanda per prodotti di qualità, che si esprime nell’estetica, decorazione, design, e conoscenza tradizionale (traditional knowledge).

6. Il modello italiano di creatività si fonda inoltre sulle radicate nozioni di cultura e di territorio.

7. La cultura è la nostra storia, il nostro tempo presente, il dono che lasciamo alle generazioni future. La cultura è la nostra ricchezza inesauribile, un bene che più si consuma, più cresce e fa crescere gli italiani, la loro identità, la loro maestria. La cultura è un bene universale consolidato che siamo così abituati a considerare nostro da sempre, da dimenticarci di valorizzarlo e di proteggerlo. In particolare non la misuriamo, non ne conosciamo il valore in termini di mercato e di produzione.

8. La creatività la ritroviamo nella nostra cultura, nel nostro territorio, nella qualità del nostro vivere quotidiano e dei nostri prodotti. Non è un fine in sé, ma un processo, un mezzo straordinario per produrre nuove idee. In questo senso creatività e cultura sono un pilastro della qualità sociale, intesa come un contesto di comunità libero, giusto, economicamente sviluppato, culturalmente vivo, e di alta qualità della vita.

9. Creatività e cultura sono un binomio indissolubile, un meccanismo di successo che può posizionare il Paese in un passaggio strategico del processo internazionale di globalizzazione. L’Italia sa guardare ai paesi avanzati e alle loro tecnologie, ma anche ai paesi in via di sviluppo e alla loro grande tradizione culturale. Con i primi ha in comune storia e istituzioni, con i secondi la presenza di forti legami familiari, territoriali e sociali, in cui la cultura si apprende in buona misura per trasmissione tacita. Con i primi compete, se pur con difficoltà, per innovazioni ed economia della conoscenza, con i secondi collabora per valorizzare le loro culture e la loro creatività.

10. Lo sviluppo economico delle industrie culturali è fortemente debitore al fenomeno della creatività. La creatività rappresenta uno degli asset dello sviluppo economico per diverse ragioni:

i. perché è un input dei processi estetici, decorativi e di design e quindi ha un impatto sulla componente intangibile e di proprietà intellettuale dei prodotti;

ii. perché è un input dei processi tecnologici innovativi e quindi ha un impatto sull’innovazione, sulla produttività e sulla qualità tecnica dei prodotti;

iii. perché aggiunge ai prodotti una componente simbolica e quindi ha un impatto sulla domanda e sulla competitività.

11. Nel corso degli ultimi anni nei principali ordinamenti europei è maturato un

cambiamento profondo in materia di politica culturale. L’esperienza inglese, in un primo momento, quella dei Paesi Scandinavi subito dopo, hanno, infatti, dato un primo importante contributo ad cambiamento di prospettiva che è per molti versi ancora in corso. La cultura, in quegli ordinamenti, non è stata vista solo esclusivamente secondo l’ottica tradizionale della preservazione del patrimonio e della promozione dello spettacolo, quanto, invece, come un motore attraverso il quale perseguire uno sviluppo di livello qualitativamente più elevato nell’economia complessivamente considerata. E’ qui, in particolare, che è nata l’esperienza delle industrie creative. Un concetto dai contorni non ben definiti che ha, tuttavia, avuto il merito di ricondurre al concetto di “cultura” una serie di attività – dalla moda, al design, sino alla costruzione di giochi per computer.

XIV

12. Se la creatività è una risorsa fondamentale per la società post-moderna, che ha bisogno di crescenti capitali intellettuali per fronteggiare la sfida della società della conoscenza, il punto è : si può produrre la creatività ? E se è possibile produrla, come se ne mantiene un tasso sociale elevato o, detto diversamente, come si trasmette alle generazioni future?

13. Il processo creativo è fortemente influenzato dall’atmosfera culturale in cui si sviluppa. Questa è la chiave per la produzione di creatività. Infatti più l’ambiente culturale (educativo o comunitario) è libero, interdisciplinare e stimolante, maggiore è la produzione di creatività e di talenti. Qui sta l’importanza della formazione di capitale umano creativo sia attraverso il sistema educativo che attraverso la formazione tacita dell’apprendimento sul campo.

14. Cultura e creatività si combinano in modi diversi a seconda delle condizioni storiche dei vari paesi dando luogo a modelli in parte differenti. In alcuni prevalgono gli aspetti tecnologici e hanno un ruolo dominante le innovazioni tecniche, in altri prevalgono gli aspetti economici relativi allo sviluppo dei mercati e del business; in altri prevalgono gli aspetti giuridici e l’applicazione e sviluppo del copyright, in altri ancora gli aspetti culturali, i richiami alle tradizione e alla qualità sociale.

15. Anche se le differenze tra modelli internazionali di creatività e di industrie culturali

si esprimono molto più in termini di accentuazioni, che di diversità di contenuti, si possono quantomeno disegnare due distinti profili:

i. Creatività per l’innovazione: la creatività e la produzione di cultura

sono considerati input della società della conoscenza, secondo la strategia dell’Agenda di Lisbona, delle tecnologie della comunicazione, delle innovazioni e delle industrie di contenuto. La creatività è definita in relazione all’innovazione, e a un modello industriale di produzione dei contenuti culturali. Il fuoco dell’impostazione sono la ricerca scientifica, i mercati, il business, la commercializzazione dei prodotti e servizi creativi. Le industrie culturali e creative prese in considerazione diventano la sottoclasse di quelle che si basano sulla assegnazione di copyright: il settore audiovisivo, cinema, musica, software, spettacolo dal vivo, editoria.

ii. Creatività per la Qualità Sociale: la creatività e la produzione di cultura servono come input della Qualità Sociale. Il suo riferimento principale é alle manifestazioni della cultura e del vivere sociale, e ai settori che le esprimono. Particolare considerazione é dedicata al mondo della cultura materiale, ossia a quel insieme di beni e servizi che l'uomo ha prodotto dall'alba dell'umanità per modificare il suo rapporto con la natura e la società in divenire; oggi la nozione di cultura materiale, originalmente propria dell'antropologia, si estende all'analisi sociologica ed economica ed abbraccia l'enorme varietà dei mercati dei beni e servizi per la persona. Allo stesso modo costituiscono importanti fattori di progresso della qualità sociale, lo sviluppo delle industrie dei contenuti (cinema, radio TV, editoria, software, pubblicità) e la valorizzazione del patrimonio culturale (archivi, biblioteche, musei, monumenti, musica, arte e spettacolo).

XV

16. I due modelli sono anche un esempio di distribuzione geografica nord-sud della questione creativa iscritta nell’agenda internazionale. Infatti mentre il modello della Creatività per l’innovazione e la sua insistenza sugli aspetti tecnologici è tipico dei paesi nord-europei e nord-americani, Il modello della Creatività per la qualità sociale e il suo riferimento a cultura, territorio, società, distretti culturali e città creative sembra meglio interpretare la direzione dei processi creativi dei paesi del Mediterraneo, africani, latino americani ed asiatici. In questa divisione del mondo secondo modelli di creatività l’Italia ha una interessante posizione di cerniera e di raccordo tra chi aspira a muovere verso nuovi successi la frontiera della innovazione tecnologica e chi vuole che il progresso della creatività sia modellato costantemente dalle ragioni etiche e dalla qualità estetica e sociale del vivere comune.

17. La qualità sociale può essere definita come la misura in cui le persone sono

capaci di partecipare alla vita sociale, economica e culturale e allo sviluppo delle loro comunità in condizioni che migliorano il benessere e il potenziale individuale. Al tempo stesso la qualità sociale può essere definita come ciò che consente agli individui di accedere alla cultura nelle sue diverse manifestazioni e al patrimonio culturale, accedere ai beni fondamentali della cittadinanza, godere di buona salute, accrescere il capitale umano,– o complessi – partecipare alla vita della comunità, aumentare la propria progettualità.

18. La cultura rappresenta una componente importante per la qualità sociale. In primo

luogo perché la sua produzione e consumo quotidiani favoriscono una valorizzazione del tessuto sociale in termini di coesione della comunità, qualità delle relazioni umane, sentimento di fiducia, disponibilità alla cooperazione, senso di identità. Tutto ciò modifica i vincoli e le opportunità della vita quotidiana rendendo i primi meno stringenti e le seconde migliori e più numerose.

19. La creatività è un input fondamentale per la produzione di cultura. Tuttavia la creatività non é un fine in sé, tout court. Se fosse un fine in sé, dovrebbe potersi accettare anche incorporata in attività che esprimono valori non socialmente condivisi. Se non è un fine, il mezzo deve essere interpretato e filtrato dalla cultura della comunità di riferimento. Così intesa, la creatività è il modo per perseguire obiettivi dotati di valore e socialmente condivisi, anche in campo culturale e tecnologico.

20. L’Italia con i suoi pregi e difetti è il paese che forse più di altri è in grado di filtrare

la produzione di nuovi beni, la creatività e le innovazioni, anche tecnologiche, con il vaglio della sua cultura, della sua etica, della sua arte e della sua storia. Come per la naked technology, non basta l’originalità o l’astratta bellezza della creatività. Perché diventi qualità sociale la creatività deve passare la prova della cultura e dell’arte.

21. Il cuore del modello italiano è il legame della nostra creatività e produzione di

cultura con la storia e il territorio. Tempo e spazio sono le dimensioni storiche di straordinarie ondate di creatività che hanno accompagnato la storia del nostro paese. Le industrie culturali e la creatività sono fortemente segnate dal territorio che per il modello italiano vuol dire soprattutto, produzione di cultura materiale, spazio urbano e spazio distrettuale di impresa.

XVI

22. Le origini territoriali di una cultura e dei beni e servizi della conseguente produzione culturale non seguono modelli standard, ma dopo un avvio casuale, si rafforzano e si manifestano intorno al sistema delle economie di agglomerazione. Le nostre città storiche, moltissimi dei nostri distretti industriali, il nostro spettacolo e in misura minore le nostre innovazioni tecnologiche hanno una lunga storia di accumulazione di conoscenze ed esperienze.

23. Muovere verso la frontiera della conoscenza, dove innovazioni tecnologiche, informazioni, contenuti, comunicazioni e proprietà intellettuale sono le nuove risorse strategiche, è al contrario di quanto accade nelle industrie della cultura materiale un fattore di parziale ritardo nell’esperienza italiana. Cinema, industria audiovisiva, software, editoria, tv e radio comunicano contenuti che l’azione italiana riesce a portare con fatica al successo nei mercati internazionali.

24. Il modello di creatività e industrie culturali appena presentato trova riscontro sotto il profilo quantitativo in un Macrosettore del sistema economico italiano di ingente importanza. Spesso non è considerato nei documenti ufficiali sia per la sua trasversalità intersettoriale difficile da far emergere nei dati statistici sia per la sua contemporaneità, non ancora oggetto di valutazione contabile e quantitativa.

25. In base all’approccio utilizzato in questo rapporto è possibile individuare tre sfere in cui la creatività si declina nei processi economici caratterizzati dalla produzione di cultura.

i. In primo luogo, la creatività è associata al Patrimonio storico ed artistico di un paese, che è sia il capitale culturale frutto della creatività delle generazioni passate, ma anche la produzione artistica delle generazioni presenti.

ii. In secondo luogo, la creatività è un input per produzione e comunicazione

di contenuti delle industrie culturali che forniscono beni e servizi ad alto contenuto simbolico.

iii. In terzo luogo, il processo creativo è fortemente presente nella sfera della cultura materiale, espressione del territorio e delle comunità. In questo caso la creatività è frutto principalmente di un processo collettivo, locale e cumulativo, dove l’elemento culturale è inserito inestricabilmente da beni artigianali e di uso quotidiano.

26. In base a questa classificazione è possibile individuare 12 settori economici

caratterizzati da creatività e produzione di cultura.

I Settori delle Industrie Culturali e Creative

Moda

Design Industriale e Artigianato Cultura materiale

Industria del Gusto

Software

Editoria

TV e Radio

Pubblicità

Produzione di

contenuti, informazione e

comunicazioni Cinema

Patrimonio Culturale

Musica e Spettacolo

Architettura

Patrimonio storico e

artistico

Arte Contemporanea

XVII

27. Nell’analisi di ogni settore è inoltre possibile individuare le fasi di una comune catena di produzione del valore. Le fasi di Concezione, Produzione e Distribuzione e Attività Connesse rappresentano i momenti centrali della generazione del valore:

a. la Concezione è caratterizzata dall’ideazione, dalla concezione dei prodotti, la loro tutela in termini di proprietà intellettuale, la loro violazione in termini di mercati illegali;

b. la Produzione traduce in beni e servizi commerciali il contenuto creativo o il bene/attività culturale;

c. la Distribuzione è intesa come rete di diffusione dei prodotti e servizi ed usa canali tradizionali o di nuova generazione.

d. Le Attività Connesse rappresentano le attività che forniscono gli input intermedi e le attività connesse alla produzione (ad esempio i tessuti per la moda) o i settori che forniscono beni di supporto necessari a rendere la distribuzione e il consumo dei beni culturali possibili (lettori di supporti digitali, apparecchi radio-televisivi, computer).

28. Utilizzando i dati forniti dall’Istituto G. Tagliacarne relativi all’anno 2004 è stato

possibile compiere un esercizio di stima su alcune variabili del Macrosettore, in particolare il valore aggiunto e addetti.

Dati 2004 su Valore Aggiunto e Addetti dei settori per l’intera Catena di formazione del Valore

Valore Aggiunto (mln. )

Addetti (migliaia

unità)

% VA su PIL

% addetti su

occutazione totale

Moda 38.024,2 1.112,6 3,04% 4,59%

Design Industriale e Artigianato 19.659,7 520,7 1,57% 2,15%

Cultura Materiale

Industria del

Gusto 5.054,8 125,1 0,40% 0,52%

Software 14.641,4 282,7 1,17% 1,17%

Editoria 10.781,8 224,9 0,86% 0,93%

TV e Radio 4.070,8 89,4 0,33% 0,37%

Pubblicità 2.405,8 64,9 0,19% 0,27%

Industria dei Contenuti,

dell'informazione e delle

comunicazioni Cinema 1.929,8 37,6 0,15% 0,16%

Patrimonio Culturale 7.811,0 105,4 0,63% 0,44%

Architettura 6.683,5 172,3 0,54% 0,71%

Musica e Spettacolo 5.186,2 120,2 0,42% 0,50%

Patrimonio Storico e Artistico

Arte Contemporanea 357,2 - 0,03% -

TOTALE 116.606,2 2.855,9 9,31% 11,79%

29. Se si considera l’intera filiera produttiva il Macrosettore vale nel 2004 il 9,31% del

PIL italiano e impiega più di 2,8 milioni di lavoratori. Le industrie culturali e creative in Italia, in base a questa classificazione, hanno un peso rilevante nell’economia italiana e maggiore di altri settori quail ad esmpio quello dei

XVIII

Trasporti (7,66% del PIL), delle Poste e Telecomunicazioni (2,31% del PIL) e dell’Energia (2,01% del PIL).

30. Le tabella mette in luce alcune caratteristiche peculiari delle industrie creative e

culturali in Italia. In primo luogo, la Moda è il settore economicamente più rilevante delle industrie culturali e creative. Questo dato è anche confermato dal fatto che i settori della sfera della Cultura Materiale (Moda, Design Industriale e Artigianato, Industria del Gusto) contribuiscono per più del 50% al valore dell’intero Macrosettore. In secondo luogo, il settore del Computer e Software ha un peso considerevole tra le industrie dei contenuti, dell’informazione e delle comunicazioni. La sua importanza dimostra come l’economia italiana, sebbene con alcuni ritardi sia orientata verso le tecnologie informatiche e le ICT.

CITTA’ CREATIVE E TERRITORIO

31. Le tendenze osservate di recente nei sistemi urbani della maggior parte delle economie avanzate stanno subendo una trasformazione profonda, le cui caratteristiche cominciano ora a essere tracciate con approssimazione, ma le cui conseguenze sono ben lontane dall’essere comprese.

32. Le stime sull’andamento demografico a cavallo dei secoli XX e XXI indicano che

proprio in questo periodo si sta verificando un fenomeno di portata planetaria: per la prima volta da quando ha fatto la sua comparsa, come prodotto fisico della organizzazione umana da 50 a 120 secoli, la popolazione urbana del pianeta è diventata maggioranza sulla terra.

33. L’aspetto più rilevante della realtà urbana contemporanea riguarda i cambiamenti

nella morfologia fisica e sociale delle città. Risulta ormai evidente che in ogni parte del mondo la città tradizionale e la “metropoli di prima generazione” hanno ceduto il passo a un tipo del tutto diverso di morfologia urbana, che sta producendo una serie di quelle che i rapporti ufficiali delle Nazioni Unite chiamano Grandi Regioni Urbane (MUR. Mega Urban Regions) in cui forme diverse di insediamenti umani si mescolano inestricabilmente, fino a costituire una entità urbana nuova, ma non ancora ben definita.

34. Le trasformazioni urbane del ventesimo secolo hanno visto un importante

cambiamento nella morfologia sociale degli insediamenti urbani. Oggi l’economia delle città si basa sempre più sui consumi di popolazioni mobili che non risiedono nelle stesse aree in cui lavorano. Inoltre, una quarta popolazione metropolitana si sta delineando. E’ una popolazione piccola ma molto specializzata di uomini d'affari metropolitani. Persone che raggiungono le città centrali per fare commercio e/o stabilire contatti professionali: uomini d'affari e professionisti che visitano i loro clienti, mobili per definizione, consulenti e responsabili internazionali.

35. La città, intese come luoghi in cui un elevato numero di persone diverse vivono e

lavorano in stretta prossimità fisica, si configura già di per sé come un coacervo di persone, attività e idee diverse e si presta quindi in modo quasi naturale ad essere un laboratorio per la creazione di nuove idee, saperi, interazioni, e per l’emergere di nuove combinazioni economiche e sociali.

XIX

36. Oggi questo ruolo della città come “laboratorio di innovazione e creatività” , é

tornato alla ribalta grazie alle dinamiche economiche mondiali, e alla rinnovata enfasi che accademici, politici e amministratori pongono su fattori come l’innovazione, la creazione e la diffusione di nuove conoscenze, di saperi e informazioni, la creatività: tutti processi che tendono a beneficiare molto dalla prossimità fisica e dalla diversità che le città - e in particolare le grandi città – sono in grado di offrire.

37. Le industrie creative hanno un ruolo chiave nei processi di crescita e di sviluppo

delle città. Un legame a doppio filo che possiamo sinteticamente illustrare attraverso l’analisi di due funzioni critiche della città rispetto alle industrie creative e culturali: consumo da un lato, ma anche nuove forme di “produzione” dall’altro.

38. La presenza di numerose e variegate attività culturali e ricreative é importante non

solo per un generale impatto economico sui consumi, ma anche per l’effetto che esse hanno su alcuni processi sociali che hanno luogo nelle città, nonché sulla loro attrattività nei confronti di alcune specifiche categorie di persone e di profili professionali. Infatti la possibilità di avere accesso ad attività culturali e ricreative contribuisce a rendere l’ambiente urbano particolarmente attraente per le persone con più elevati livelli di istruzione e in particolare quelle persone impegnate in attività intellettuali, creative. E poiché queste sono le categorie di persone più critiche per lo sviluppo e la crescita di un luogo, essere in grado di attrarle e trattenerle diviene un obiettivo critico per ogni città o regione.

39. Proprio grazie alla loro capacità di attrarre e mischiare persone con background

diversi e con crescenti bisogni di consumo legati a cultura e creatività, le città favoriscono inoltre lo sviluppo di tutte quelle “produzioni” in cui l’elemento creativo, umano e culturale ha un ruolo preponderante: dalla musica al teatro, dalle arti visive al cinema, ma anche moda, design, e tutti i processi di utilizzo e valorizzazione dei beni culturali (sistema museale, per esempio).

40. Non sempre le città con maggiori tradizioni culturali sono le più creative, cosi’

come possono non esserlo le città in cui le industrie creative sono più sviluppate. Possono infatti esservi periodi, nella storia di una città, in cui la cultura non trova un clima sociale ed economico tale da alimentare effettivi processi creativi, cosiì come possono esservi momenti in cui le industrie che nascono attorno a determinati prodotti culturali e creativi perdono le loro radici e le fonti più profonde di ispirazione e di rigenerazione creativa.

41. Il ruolo dell’apertura culturale nei confronti di persone e idee diverse é un

elemento cruciale per coltivare e mantenere dei “climi creativi” perché é soprattutto dagli influssi esterni che si stimolano contesti esistenti a confrontarsi e rigenerarsi continuamente, impedendo la cristallizzazione di norme e abitudini che col tempo divengono obsolete e imbrigliano la creatività.

42. Se le città sono tornate ad avere un ruolo di primo piano nel nuovo sistema

economico, grazie al loro ruolo non solo di attrazione di talenti, ma più in generale di grande laboratorio vivente dove si incrociano storia, bellezza, cultura e idee, le città italiane potrebbero veramente rappresentare un modello di creatività e un esempio per il mondo.

XX

43. Sicuramente le città italiane presentano delle peculiarità importanti che le rendono

un asset prezioso per tutto il paese e un modello per gli altri. Possiamo identificare tre punti di forza più evidenti del nostro territorio

i. L’esistenza di una molteplicità di centri storici e di identità urbane forti e definite che altre città e paesi stranieri, come per esempio gli Stati Uniti, stanno cercando con fatica di ricostruire nel tentativo di rilanciare centri urbani svuotati di abitanti e di identità nel corso degli anni Sessanta e Settanta.

ii. La presenza di patrimoni artistici e architettonici di grandissimo rilievo che danno la possibilità alle nostre città di contare su elementi di “attrattività” forti e di partire, in un certo senso, avvantaggiate.

iii. La presenza di contesti sociali fortemente coesi che, cosi’ come celebrato da numerosi sociologi italiani e stranieri, danno l’opportunità

44. Tuttavia a fianco di questi assets vi sono anche difficoltà e problemi che si

riflettono nella situazione di generale ritardo di molte nostre realtà (e dell’Italia più in generale) ad affermarsi e ad emergere nello scenario competitivo internazionale; difficoltà che impongono riflessioni ed interventi.

i. Da un punto di vista economico-funzionale si fa riferimento alla necessità,

per le città di oggi, di fornire una quantità – e una qualità- di servizi e opportunità di consumo, ricreazione e attività culturali che richiedono necessariamente una certa massa critica che i centri medio-piccoli (come sono la maggior parte delle nostre città) fanno fatica a raggiungere.

ii. Da un punto di vista culturale si fa riferimento alla stessa struttura sociale

della miriade di piccoli centri che caratterizzano il nostro territorio – realtà che, se da un lato presentano i vantaggi di comunità compatte e fortemente coese, dall’altro però finiscono spesso per divenire comunità chiuse rispetto ad influssi esterni. Questa chiusura impedisce il rinnovo di idee, lo scambio generazionale e interculturale, e finisce per far sentire intrappolati e desiderosi di fuggire proprio i più giovani e brillanti.

DESIGN E CULTURA MATERIALE

45. Le analisi del design e della cultura materiale costituiscono il primo dei capitoli che analizzano i singoli settori dell’industria culturale e creativa.

46. Il design e la sua sottostante componente creativa, sono sicuramente un asset

fondamentale della produzione dell’economia post-industriale in Italia, in cui la qualità e l'unicità del prodotto costituiscono variabili su cui misurare il grado di competitività sui mercati internazionali, al pari della tecnologia e del prezzo.

47. Secondo le stime presentate in questo rapporto sulle attività economiche collegate

alla valorizzazione del patrimonio culturale, la categoria "design e cultura materiale", ha generato nel 2004, nelle fasi di creazione e produzione, un valore aggiunto pari a 19.659,7 milioni di euro, corrispondenti allo 1,57% del PIL. In questa categoria, rientrano 28 attività economiche tra cui l'attività dei designer e

XXI

molte altre attività produttive selezionate soprattutto sulla base delle loro origini, che normalmente affondano nella cultura materiale del territorio (fabbricazione di tulle, illuminazione, ricami, lavorazione del vetro, lavorazione di pietre preziose, fabbricazione di prodotti in ceramica, di articoli di coltelleria e posateria, di strumenti musicali, fabbricazione di mobili, ecc.). Complessivamente, nelle fasi di concezione e produzione del "design e cultura materiale" operano 345.000 addetti, pari all'1.14% del totale degli occupati in Italia.

48. Vi è una vastità e varietà di attori che partecipano al successo del design italiano.

E' infatti opinione condivisa che soprattutto nel design di prodotto operino sia soggetti che rientrano ufficialmente nella categoria dei designer - per il percorso formativo compiuto e l'attività svolta presso studi specializzati - ma anche tutta una serie di operatori che non sono meri esecutori del concept del designer ma partecipano attivamente alla realizzazione del prototipo.

49. Questi due mondi del design comprendono operatori con un diverso grado di

consapevolezza del loro ruolo, che hanno anche una diversa localizzazione sul territorio: gli uni, i designer, per così dire professionisti, si localizzano preferibilmente in poche grandi aree urbane; gli altri, artigiani e tecnici, costituiscono l'espressione tangibile della ricchezza delle nostre aree a vocazione distrettuale e operano pertanto nei contigui centri urbani di piccole e medie dimensioni che tipicamente caratterizzano i distretti italiani.

50. La complementarietà di queste due categorie di attori costituisce l'aspetto

idiosincratico del design italiano: il design infatti non è nato in Italia ma nei paesi del Nord Europa di più antica industrializzazione ma si è diffuso in Italia nei primi decenni del Novecento proprio quando ancora il nostro processo di industrializzazione non era particolarmente avanzato.

51. Gli studi di progettazione individuali o associati, come sempre di più sta

avvenendo proprio per l'esigenza di avvalersi di competenze specialistiche sempre più variegate, sono fortemente concentrati nelle grandi città: in Italia, si può tranquillamente affermare che il sistema del design si identifica tuttora con la città di Milano.

52. Il cosiddetto meta-distretto del design lombardo, che si sviluppa su

sessantacinque Comuni di sei Province lombarde, Como, Milano, Bergamo, Brescia, Mantova e Lecco, per un totale di 46.054 addetti, una popolazione di 2.407.050 abitanti, e registra la presenza di undici centri di ricerca. Si stima che il fatturato annuo del meta-distretto ammonti a circa 250 milioni di euro e circa il 40% della produzione è destinato alle esportazioni.

53. Molti prodotti italiani di successo, tuttavia, sono nati non dal contributo di un

professionista del design ma dalla collaborazione di diverse figure professionali che operano all'interno della medesima impresa o nell'ambito della filiera integrata verticalmente che caratterizza i distretti industriali.

54. La possibilità di attingere ad un sistema stratificato di conoscenze diffuse nel

territorio che si trasmettono più in forma tacita che in modo codificato di generazione in generazione, e che si incarnano in quelle figure di artigiani, tecnici specializzati ed operai depositari, spesso inconsapevoli, del patrimonio di cultura

XXII

materiale di un territorio è al tempo stesso un elemento di forza e di debolezza. E' un elemento di forza poiché ciò esprime l'idiosincraticità del design italiano; è un elemento di debolezza perché proprio questi meccanismi di trasmissione di un patrimonio di conoscenze che costituiscono un bene pubblico locale pongono dei problemi di sostenibilità nel lungo periodo intesa come preservazione e valorizzazione del patrimonio stesso.

MODA

55. I beni di moda sono tra i più specifici e peculiari sul mercato dei beni basati sulla cultura materiale. La loro principale caratteristica si può ricondurre al concetto di personalizzazione che li rende diversi dai classici beni standard analizzati dall’economia tradizionale. Per questa ragione, si sono analizzati con cura i seguenti tratti dei beni di moda:

- beni di moda come beni simbolici - beni di moda come beni con caratteristiche semiotiche - beni di moda come beni mimetici - beni di moda come beni generazionali - beni di moda come beni a produzione congiunta - beni di moda come beni relazionali: dall'individuo al gruppo - beni di moda come beni di appartenenza: dalla generalità all'identità

56. La trasmissione della creatività tra le generazioni è uno degli obiettivi principali di

una politica industriale a favore della moda. Lo sviluppo della creatività è la base programmatica di ogni iniziativa che tenda a produrre e a mantenere un elevato tasso sociale di creatività e a raccontare, se non a rafforzare, l’identità collettiva di una comunità, per quanto vasta possa essere.

57. La moda è l’industria culturale italiana più importante e rappresenta circa il 3,6% del Prodotto Interno Lordo e il 4,6 % degli addetti. La catena di produzione del valore nel campo della moda vede prevalere in termini valore aggiunto il comparto della produzione con 16,5 miliardi di EURO, di cui la fabbricazione di calzature rappresenta il 28,1%, ossia 4,6 miliardi di euro. La distribuzione è il secondo comparto con 13,2 miliardi di euro. Questo risultato conferma l’emergere della distribuzione come comparto chiave della costruzione dell’immagine e del brand della moda.

58. La moda è un fenomeno complesso che si manifesta alla congiunzione di due

sistemi: • quello del bisogno materiale, del consumo e della produzione • quello simbolico e immateriale della creatività, del segno e dell’identità.

59. Il sistema della moda deve rapportarsi al sistema produttivo e a quello simbolico e

creativo esistenti su un dato territorio. La sua missione è di conseguenza duplice:

• Fornire un servizio al mondo della produzione in termini di stile, creazione di immagine collettiva, di reputazione internazionale, assistenza archivistica, di

XXIII

sperimentazione con bassi rischi di impresa e formazione di profili professionali speciali. La moda è l’immagine simbolica dell’industria tessile, della confezione e degli accessori.

• Offrire al territorio input di creatività e identità collettiva, con ricadute economiche in termini di promozione e valorizzazione culturale, ma anche di attrazione turistica attraverso la creazione di eventi internazionali (esposizioni, sfilate di alta moda) e la messa a disposizione di luoghi privilegiati di distribuzione (shop, outlet, negozi monomarca).

60. L’Italia ha solide e antiche tradizioni di eccellenza nel campo della moda, della

confezione e della produzione tessile, che ne hanno fatto in un passato recente un Centro mondiale della Moda. Tutti i passaggi della catena del valore contribuisco ad un settore che è trainato sia dalla creatività della concezione e dallo stilismo, che dalla creatività delle formule produttive, come i distretti industriali, che dalla evoluzione della distribuzione.

61. Oltre l'88% delle imprese tessili italiane è situato in cinque regioni: Lombardia, Piemonte, Veneto, Emilia-Romagna e Toscana . Secondo il Censimento dell'Industria e dei Servizi 2001, l'ultimo disponibile, la regione in cui hanno sede la maggior parte delle imprese è la Lombardia, seguita da Toscana ed Emilia Romagna. La parte preponderante della produzione tessile e di moda italiana si compie all'interno dei distretti industriali. Buona parte dei distretti sono legati alla produzione di abbigliamento e a quella calzaturiera, anche se alcune delle aree più forti sono quelle specializzate nella produzione tessile (come i distretti laniero di Biella e quello di Prato).

62. Le attività strategiche della filiera sono in questa situazione la concezione del prodotto e la distribuzione: gli elementi immateriali, quali l'immagine del prodotto, la sua dimensione simbolica e di identificazione, gli showroom e gli spazi dedicati alla vendita acquisiscono una importanza crescente.

63. Oggi, il settore distributivo vede il grande successo del segmento dedicato al pubblico dei giovani consumatori cui si offrono prodotti di buon design a prezzi contenuti, che riflettono una qualità medio bassa. Gli esempi dei marchi spagnoli Zara, Mango; dello svedese H&M, del francese Promod; dell’americano Gap, sono poco seguiti nel settore distributivo italiano che per altro ha prodotto leader come Benetton. Il loro successo è legato ad una formula che integra distribuzione e produzione. Si tratta di imprese in grado di controllare molto efficacemente i cambiamenti di gusto dei giovani consumatori e di rifornire gli sbocchi commerciali periferici in tempi sufficienti per catturare e soddisfare ogni nascente domanda.

64. Come si è detto, uno dei nodi strategici quindi per favorire la vitalità e produttività del settore è il mantenimento della qualità da una generazione a quella successiva, e con la qualità anche la reputazione, le quote di mercato, la leadership dei grandi marchi. Un ambiente creativo è un fattore cruciale per l'emergere e l'evolversi di talenti creativi, e un ambiente capace di accogliere nuovi talenti, anche stranieri, può trarre da questi la linfa necessaria a rinnovarsi, come vedremo in seguito per l'industria della moda e del lusso francese, che forse per prima ha dovuto affrontare la sfida della successione generazionale dei couturier.

65. Se il modo più valido e tradizionalmente italiano di trasmettere e produrre creatività è l’apprendimento sul campo (learning by doing), l’educazione professionale ed accademica è una via altrettanto importante. Anche in questo

XXIV

campo l’esperienza italiana può contare sull’evoluzione delle Università e dei Politecnici), delle Accademia di Belle Arti, e di istituzioni private.

ARCHITETTURA

66. La creatività italiana in architettura è un carattere distintivo, che caratterizza il paese anche a livello internazionale. Una reputazione solida, guadagnata nei secoli grazie ad opere e personalità eccezionali e a un patrimonio architettonico di qualità diffuso estensivamente e riconosciuto universalmente dalla critica, che merita di essere adeguatamente valorizzato.

67. Forse in nessun paese l’architettura è associata alla cultura come in Italia, che ha ben 41 siti iscritti nella lista del patrimonio dell’Umanità UNESCO e ha riconosciuto il valore del proprio paesaggio tutelando il 46% dell’intero territorio nazionale e ha perseguito un’estensiva politica di restauro e recupero del proprio patrimonio architettonico.

68. L’Italia è un paese di architetti. Da qualunque parte si imbocca la via dell’analisi e confronto dei dati internazionali si giunge a questa conclusione. Dai dati del Consiglio Nazionale Architetti Pianificatori Paesaggisti Conservatori emerge che l’Italia ha maggior numero di iscritti all’ordine professionale (123.083, uno ogni 470 abitanti a fronte di una media europea di uno ogni 1.148) e il maggior numero di iscritti alle facoltà di Architettura (76.041, uno ogni 761 abitanti, il 5% della popolazione universitaria italiana), distribuiti in 17 Facoltà.

69. Fra le 16 nazioni che hanno dato i natali a architetti premiati con il Pritzker Prize, assegnato dal 1979, siamo fra le poche ad aver ottenuto il riconoscimento per due architetti, insieme a Brasile e Francia. Più di noi soltanto il Giappone (3), il Regno Unito (4) e gli Stati Uniti d’America (8).

70. Può quindi sorprendere che, nonostante questo grande amore per l’architettura, il dibattito scientifico, la qualità riconosciuta, il numero di addetti, non compaia nessuno studio di architettura italiano sia tra i primi 100 studi di architettura mondiale per dimensione e fatturato. Il modello italiano di architettura si rivela infatti un sistema diffuso dove gli studi di architettura e di ingegneria sono prevalentemente di piccola dimensione, la libera professione individuale è la meta più ambita, sono scarsi gli studi multidisciplinari, di architettura e ingegneria al massimo troviamo studi di architetti associati.

71. Esiste un’innegabile relazione fra dimensione dell’impresa, investimento in ricerca e sviluppo e quindi innovazione e competitività. Con questo modello è chiaro che gli architetti italiani hanno difficoltà ad innovare. E per lo stesso motivo partecipano con difficoltà a gare e concorsi internazionali, anche perché incontrano altre barriere dovute a carenza di informazione, lingua, difficoltà di comprensione dei contesti normativi locali.

72. Per individuare quali politiche possono favorire lo sviluppo creativo dell’architetto occorre analizzarne l’ambito di attività, assai diverso da quello dell’artista, che per esprimere la propria poetica personale è condizionato da minori elementi: materiali, tecniche, finanziamenti.

73. Per la costruzione di un clima che favorisce la creatività occorre riflettere sui condizionamenti che in qualche modo contribuiscono a “frenarla”: blocchi culturali dovuti alla tendenza degli individui a conformarsi agli standard del momento, difficoltà economiche che costringono ad accettare condizioni di lavoro non ideali o

XXV

restrizioni eccessive alle quali diventa impossibile sottrarsi, blocchi intellettuali o emozionali, incapacità di rinnovarsi, tutti fattori che spingono verso un atteggiamento “conservatore”, a ripetere piuttosto che innovare come chi tende a replicare il modello della casa dei propri genitori.

74. Sicuramente lo strumento del concorso di architettura stimola la competizione e la creatività, produce qualità architettonica. Il confronto fra idee fa emergere la migliore soluzione, fa risaltare quella più innovativa. Anche se la legge sulla qualità architettonica e urbana, lungamente attesa, non è ancora stata approvata, grazie ad un’intensa opera di promozione da parte del MiBAC e degli ordini professionali il numero dei concorsi in Italia è molto cresciuto, passando da 19 nel 1995 a 223 nel 2007.

COMPUTER, SOFTWARE E ICT

75. Negli ultimi decenni si è venuto affermando un nuovo paradigma economico, che si configura come il superamento dell’organizzazione di carattere fordista che aveva caratterizzato le più avanzate economie occidentali nel corso del Novecento, e che viene ormai comunemente definito come il modello dell’economia della conoscenza.

67. L’affermazione di questo modello si fonda su due elementi portanti. Da un lato si

osserva un evidente processo di cambiamento strutturale caratterizzato dalla progressiva erosione di quote di occupazione e valore aggiunto nei settori manifatturieri a favore dei settori del terziario, cioè i settori dei servizi. D’altro canto si rileva che il forte impatto in termini di produttività non avrebbe potuto dispiegarsi senza la massiccia adozione delle nuove tecnologie dell’informazione e della comunicazione (ICT).

68. Le imprese possono produrre nuova conoscenza solo se funzionano meccanismi

di interazione tra imprese, all’interno delle imprese e tra le imprese e l’apparato istituzionale articolato in meccanismi di regolamentazione, formazione e educazione, sistema della ricerca pubblica. Determinanti sono le relazioni industriali nella definizione della capacità delle singole imprese di valorizzare i processi di apprendimento interni attraverso i processi di apprendimento nel fare e nel usare.

69. Il caso delle tecnologie dell’informazione e della comunicazione (ICT) in questo

contesto può essere considerato emblematico. La produzione di software ha una duplice rilevanza, poiché da un lato può essere considerato come un bene intermedio che incorpora un elevato contenuto di conoscenza, e dall’altro è chiaramente un output. Il caso del software fornisce un chiaro esempio di come le ICT siano un fattore chiave nella transizione verso l’economia basata sulla conoscenza.

70. La concezione, disegno, elaborazione e implementazione di un software

applicativo hanno un costo particolarmente elevato. Si tratta di spese anticipate che l’impresa sostiene e che si spalmano su grandezze di attività variabili.

XXVI

71. Nel contesto italiano, il profondo processo di cambiamento strutturale in corso e la transizione accelerata verso un’economia della conoscenza plasmata sul modello dell’economia della conoscenza coglie il sistema economico in una fase di particolare debolezza.

72. La debolezza dell’apparato scientifico e tecnologico, la carenza di relazioni

strutturate tra imprese e università, il carattere prevalentemente tacito della conoscenza tecnologica disponibile, la mancanze di procedure sistematiche di valorizzazione dei processi di apprendimento, il basso livello del capitale umano codificato disponibile, l’inadeguatezza delle strutture organizzative interne, diventano elementi pregiudiziali che mettono a repentaglio l’efficienza stessa dei processi di reazione creativa messi in atto dalle imprese, che non sembrano in grado di far fronte alla forte discontinuità nei processi di utilizzazione delle nuove conoscenze tecnologiche legate al sistema delle tecnologie dell’informazione.

73. Inoltre, il caso italiano, è caratterizzato dalla elevata frammentazione dell’apparato

produttivo e dell’apparato distributivo. La produzione e la distribuzione di beni e servizi in Italia è basata su una miriade di piccole imprese con specifiche proprie e quindi elevati livelli di varietà che operano in una varietà di mercati intermedi.

74. La diffusione dei nuovi software operativi, su cui si basa oggi gran parte della

crescita dell’economia, risulta allora drammaticamente rallentata dalla sostanziale assimilazione del software alla conoscenza. Con l’evidente risultato che i costi unitari dei software applicativi su cui si basa l’adozione delle tecnologie digitali nel caso italiano risultano molto più elevati di quanto non capiti in paesi caratterizzati dalla grande dimensione operativa delle imprese.

75. La situazione pare ancora più paradossale se si considera che all’interno delle

industrie culturali e creative in Italia l’industria del software è terza in termini di percentuale di valore aggiunto sul PIL e di percentuale di occupati (entrambi all’1,17%). Il sistema produttivo pare quindi dotato di una base su cui innestare la creazione di un’offerta coerente e sistematica, al momento ancora carente proprio a causa dell’inadeguato sviluppo della domanda.

76. Nel caso italiano, la nascita e la crescita di un’industria dei servizi informatici che

riesca a far fronte alla capillarità del tessuto dei potenziali adottatori è condizione indispensabile per colmare il ritardo nella diffusione delle nuove tecnologie dell’informazione e della comunicazione con essa il gap che si venuto allargando tra i livelli di produttività italiani e quelli dei paesi che hanno saputo trarre vantaggio dalle economie di densità digitali.

77. La creazione di piattaforme che consentano di metter in comune pezzi di software

applicativi e quindi di trarre vantaggi parziale dalle economie di densità, almeno per componenti centrali e snodi dei programmi di software potrebbe favorire questo processo. Particolare rilevanza hanno naturalmente i diritti della proprietà intellettuale che non a caso sono stati significativamente rafforzati negli ultimi anni. La diffusione dell’Open Source, inteso come meccanismo organizzativo che, attraverso l’apertura del codice sorgente dei modelli di software applicativo a comunità di ‘artigiani applicativi’, consente la socializzazione di soluzioni incrementali potrebbe giocare un ruolo importante nella diffusione delle nuove tecnologie dell’informazione nell’economia italiana.

XXVII

BRANDING, COMUNICAZIONE E PUBBLICITA’

78. Il settore della comunicazione in Italia costituisce un’area di circa cento profili professionali accertati, con un perimetro occupazionale che supera le 300 mila unità, ancora in fase di moderato assorbimento di risorse e comunque in evoluzione sia per effetto combinato dell’allargamento disciplinare dell’area del marketing sia, soprattutto, per incidenza dell’evoluzione tecnologica e di continue nuove superfici di operatività. Questi dati forniscono dunque una cornice occupazionale più articolata rispetto al settore delle sole agenzie pubblicitarie.

79. Tra le nuove tendenze del settore si riscontra un ingresso di soggetti pubblici,

politici e sociali sono entrati anche nel campo della comunicazione, dove l’accelerazione del marketing territoriale ha creato sviluppi comunicativi in capo a rapporti sinergici tra istituzioni locali e associazioni o consorzi economici e di categoria. Inoltre, lo scenario dei consumi fa poi segnare mutamenti profondi di stili, scelte, predominanza di prodotti rispetto a quelli di una volta.

80. La comunicazione d’impresa, ovvero l’insieme di tutti i flussi comunicativi emessi

nei confronti dei diversi stakeholder siano essi interni che esterni, non può prescindere dal concetto di integrazione; la comunicazione integrata infatti fa riferimento alla capacità dell’azienda di coordinare tutti gli strumenti di comunicazione- dalla pubblicità, alle relazioni pubbliche, dalla visual identity (gestione coordinata di logo, marchio e lettering) al sito internet, dalle sponsorizzazioni alle promozioni – che devono essere orchestrati per contribuire a creare un’immagine unica e distintiva dell’azienda che si imprima in maniera indelebile nella mente dei diversi interlocutori.

81. La pubblicità però non è solo quella legata alla promozione della notorietà della

marca. Esiste, come è noto, anche il ben strutturato settore della comunicazione così detta pubblica o di pubblica utilità o, ancora, comunicazione non profit, che comprende “l’insieme di attività di comunicazione, messe in atto da un soggetto pubblico o privato, volte a promuovere finalità non lucrative”. In quest’ambito rientrano le strutture della Pubblica Amministrazione, gli enti parastatali, le grandi istituzioni, i partiti politici, il sistema associativo e i soggetti della rappresentanza e le organizzazioni non profit. A fianco di questi soggetti si trovano però anche aziende pubbliche o private, che operano quindi all’interno del mercato, con iniziative non profit.

82. Gli obiettivi della comunicazione sociale – individuabili prevalentemente nella

comunicazione della propria identità, nell’aumento del livello di notorietà, nelle attività di fundraising e nella sensibilizzazione dell’opinione pubblica in merito a temi e problemi di carattere sociale (valori/diritti) – si raggiungono con l’utilizzo degli strumenti tipici della comunicazione commerciale, con gli stessi media e, spesso, anche servendosi delle stesse agenzie di pubblicità.

83. Ed è proprio nelle campagne sociali che è stato possibile individuare un tentativo

di creatività fuori dalla traduzione italiana. Si pensi alle campagne realizzate da Oliviero Toscani per la Benetton (anche se non si trattava di pubblicità sociale in senso canonico), sicuramente non tradizionali e non conformiste, ma anche alle

XXVIII

prime campagna di sensibilizzazione realizzate da Pubblicità Progresso nella seconda metà degli anni ’70 che utilizzavano una modalità enunciativa estremamente forte e diretta, ben lontana dall’edulcorata realtà proposta dagli spot commerciali.

84. Per quanto riguarda le risorse del settore pubblicitario, si riscontra la netta

predominanza degli investimenti in comunicazione televisiva e questo nonostante la dichiarata obsolescenza dei mezzi classici, che non consento l’interazione con il pubblico e che sono meno flessibili e incapaci di adattare codici e modelli alle mutate esigenze del target. Di contro si può notare l’incremento notevole degli investimenti nel canale Internet che testimonia la presa di coscienza degli utenti della volontà dello spettatore di avere un ruolo attivo anche nell’ambito della comunicazione, con il superamento della fruizione passiva. Internet, come si è detto, ha permesso la partecipazione alla ‘produzione’ dell’informazione, grazie alla fruizione dei nuovi media interattivi e alla presenza di format partecipativi (come i blog e i forum).

CINEMA

85. Ripresa la strada dello sviluppo alle soglie del 2000, la cinematografia italiana ha

avuto un momento di particolare brio negli ultimi due anni. Il rimbalzo ha fatto credere ad un vero e proprio rinascimento e molti elementi causali dimostrano che la crescita non è solo un’improvvisa congiuntura. Nel corso del 2007 gli spettatori in sala sono stati circa 120 milioni, tornando numerosi quanto nel 1986 e le pellicole italiane hanno favorito la crescita del 12% rispetto al 2006. E nei primi due mesi del 2008 la quota di mercato dei film domestici è addirittura arrivata al 36,3%, doppiando il dato dell’intero 2007 che è stato di circa il 32%.

86. Tra i principali fattori di questa ripresa si possono elencare:

a. l’avvenuto passaggio generazionale dei produttori che, dopo un lungo periodo di sopravvivenza “assistita” e di una imprenditorialità tentennante e non sempre convinta, hanno dimostrato una sensibilità superiore verso la delicata sfida di conciliare il prodotto artistico con il mercato.

b. Un rinnovamento nella comunità degli autori (registi e sceneggiatori), in cui anche qui l’avvicendamento d’età ha portato ad una nuova attenzione al racconto, aperto a storie ispirate a generi prediletti dal pubblico nazionale, tutt’altro che autoreferenziale e in grado di interessare fasce più ampie di spettatori.

c. Il mutamento di gusto del pubblico, sicuramente condizionato dall’abissale cambiamento avvenuto nello spettatore televisivo di fronte alla continua offerta di fiction.

d. Il recupero dello star system, e cioè di un elemento che a detta di molti ci mancava, se si apriva il paragone con il cinema hollywoodiano.

87. Dal punto di vista della produzione cinematografica, invece, l’Italia produce in

media un elevato numero di film, inferiore solo alla Francia e alla Gran Bretagna. Come si può notare nella figura 5, infatti, l’Italia tra il 1995 ed il 2005 ha prodotto in media 105 film all’anno (con un massimo di 138 nel 2004), il Regno Unito 108 (con massimo di 143 nel 2003) e la Spagna 96 (massimo di 137 nel 2002).

XXIX

88. Il supporto di una efficace casa distributrice è sicuramente un fattore critico di

successo. La distribuzione rappresenta un vero e proprio collo di bottiglia per il settore, in quanto i principali distributori controllano ampie quote di mercato in termini di numero di film distribuiti, di incassi e di presenze. Negli ultimi anni, inoltre, la distribuzione cinematografica ha vissuto un processo costante di riduzione degli operatori attivi sul mercato, il quale ha aumentato ulteriormente la concentrazione del potere distributivo. Di conseguenza, non tutti i film prodotti riescono ad arrivare nelle sale e quelli che escono in poche sale periferiche, nei periodi di bassa stagione o con un investimento limitato nel numero di copie sembrano essere destinati fin dall’inizio a risultati assolutamente marginali.

89. Pertanto, gli investimenti promozionali e le tecniche di comunicazione adottate dai

distributori per il lancio di un film sono molto importanti. Il successo di un film sembra essere fortemente correlato con la capacità del distributore di adottare metodi di marketing moderni e raffinati in termini, ad esempio, di investimenti adeguati, modalità innovative di comunicazione e capacità di collaborare con gli esercenti per fidelizzare gli spettatori e realizzare eventi promozionali ad hoc.

90. Una peculiarità del tutto italiana è costituita dal fatto che la televisione, oltre ad

essere un importante canale di fruizione, è anche di fatto uno dei principali finanziatori del cinema. Il piccolo schermo, infatti, non solo rappresenta una delle principali fonti di ricavo attraverso il cosiddetto “diritto d’antenna”, il quale viene spesso riconosciuto ai produttori ancora prima dell’uscita del film nelle sale, ma assai sovente interviene, direttamente o tramite società collegate, anche nella coproduzione delle pellicole.

91. Se il ruolo della televisione italiana garantisce, da un lato, una maggiore tranquillità economico-finanziaria ai produttori cinematografici, dall’altro pone alcuni problemi. Attraverso l’intervento diretto nella coproduzione, la televisione può condizionare e indirizzare, secondo logiche non sempre coincidenti con quelle del mercato cinematografico tradizionale, la scelta delle storie, dei generi e dei cast dei progetti filmici.

92. Il difficile rapporto tra cinema italiano e televisione è confermato anche dall’analisi

dell’anno di produzione dei prodotti filmici trasmessi dalle reti nazionali. La televisione generalista riserva molto più spazio a quelli che potremmo definire film classici, cioè quelli prodotti fino agli anni ’70 compresi, i quali costituiscono oltre il 60% del totale delle pellicole italiane trasmesse. I film classici sono anche quelli con il numero più alto di passaggi televisivi, a testimonianza di come il pubblico televisivo sembri essere molto legato all’immagine più tradizionale del cinema italiano.

RADIO, TELEVISIONE EDITORIA

93. L'editoria libraria, la radio, la televisione, costituiscono, con il cinema il disco e la

stampa quotidiana e periodica i principali settori di quella che con finalità critiche più che analitico-descrittive venne definita fin dagli anni Quaranta “industria culturale”.

XXX

94. L'editoria libraria è non solo il più antico dei settori dell'industria culturale ma anche quello che ha storicamente il compito di promuovere e diffondere testi, a carattere letterario o scientifico, educativo o strumentale (dalle guide turistiche ai manuali per le più varie attività professionali o amatoriali): la sua salute e il suo andamento sono pertanto tra i sintomi più rilevanti della vita culturale di un paese, intesa in senso ampio. La radio e la televisione sono fin dagli anni tra le due guerre la prima, dagli anni Cinquanta la seconda, i principali strumenti di diffusione culturale in generale.

95. Sia in campo editoriale, sia in campo radiofonico e televisivo (e per quanto

riguarda quest'ultimo, sia nel settore dell'emittenza che in quello distinto, seppure non nettamente separato, della produzione) si nota un fortissimo squilibrio: da un lato un grande numero di imprese piccole e piccolissime o addirittura virtuali (editori che non pubblicano libri, “emittenti” che si limitano alle attività indispensabili per potere occupare le frequenze) dall'altro un numero molto limitato di imprese di grandi dimensioni che occupano da sole percentuali elevatissime del mercato.

96. Sia l'editoria libraria, sia la televisione, sia quella parte della programmazione

radiofonica che non è puramente musicale (e quando lo è, è per una componente significativa d'importazione) sono legati a una lingua nazionale, l'italiano, diversa da quella parlata dai paesi confinanti: fattore essenziale d'identità per i nostri cittadini, differenza e problema di reciproca comprensibilità per gli altri.

97. Non è forse esagerato dire che la lingua italiana, pur con le sue straordinarie

tradizioni, costituisce oggi uno dei maggiori problemi della vita culturale del nostro paese, problema che non può certo essere risolto con le ricorrenti e consolatorie notizie giornalistiche sull'aumento degli studenti di italiano nel mondo.

98. I paesi con una limitata diffusione linguistica, come è il caso del nostro, hanno per

l'esportazione diretta mercati limitatissimi; non solo ma sono condizionati anche in modo indiretto: perché un'industria culturale decida di acquistare e tradurre un prodotto di lingua diversa dalla propria occorre che disponga di qualcuno in grado di capirlo; oppure che le imprese produttrici si assumano i costi e i rischi del farli tradurre e promuovere.

99. Per quanto riguarda la geografia della produzione, la matrice geografica dell'editoria italiana discende soprattutto dalle tradizioni in sé importanti e ricche delle “cento città”, e infatti dei maggiori gruppi editoriali diversi sono basati in città differenti da Milano (Giunti a Firenze, Sellerio a Palermo), e molti marchi tra i più prestigiosi ancora altrove, dal Mulino (Bologna) a Laterza (Bari e Roma) a Einaudi e Utet (Torino), ma il vero “distretto dell'editoria” resta Milano, dove per altro non è chiaro se non si arriva a un'indagine approfondita quanto pesi per esempio nella formazione di società di service l'editoria libraria e quanto quella periodica. Anche per quanto riguarda la radio esiste una grande dispersione geografica che fa sì che alcuni dei maggiori gruppi abbiano sedi come Napoli, Bologna, ecc. Per la televisione, mentre le grandi emittenti sono concentrate a Roma e Milano e lo stesso le produttrici “indipendenti” che sembrano vincolate a seguirne le sorti, esistono grandi impianti anche in altre aree per la prestazione di servizi specializzati: si pensi alla torinese-canavesana Telecity che costituisce uno dei poli più importanti, certo il maggiore fuori da Roma e Milano, per il doppiaggio e gli adattamenti delle serie straniere.

XXXI

100. Nel contesto della formazione, è necessario sottolineare l'attenzione relativamente scarsa dedicata fino a tempi recenti alla formazione professionale specifica. Mentre nel campo del cinema l'Italia ha da un settantennio una delle scuole più qualificate del mondo, lo sviluppo di scuole per la formazione delle professionalità dell'editoria è stato molto più incerto. Il modello tuttora prevalente è la formazione on the job in particolare nella forma dell'affiancamento, cosa che tiene conto naturalmente del carattere ancora in buona parte artigianale del settore ma rischia di penalizzare la creatività e le spinte innovative. Per ciò che riguarda le professioni radiofoniche e televisive la cosa è anche più evidente, soprattutto per tutte quelle professionalità che non sono ricollegabili a modelli consolidati come la produzione di fiction (nella sua vicinanza al cinema) o il giornalismo.

INDUSTRIA DEL GUSTO