mikroelektronik - trendanalyse bis 2023...impressum mikroelektronik – trendanalyse bis 2023...

TRANSCRIPT

Mikroelektronik – Trendanalyse bis 2023

Vorstellung langfristiger Trends 2013 – 2018 – 2023

Zentralverband Elektrotechnik- und Elektronikindustrie

ImpressumMikroelektronik – Trendanalyse bis 2023Vorstellung langfristiger Trends 2013 – 2018 – 2023

Herausgeber: ZVEI - Zentralverband Elektrotechnik- und Elektronikindustrie e. V. Fachverband Electronic Components and Systems Lyoner Straße 9 60528 Frankfurt am Main, Germany

Telefon: +49 69 6302-276 Fax: +49 69 6302-407 E-Mail: [email protected] www.zvei.org

Redaktion: Dr. Ulrich Schaefer Marktexperte Mikroelektronik

Kontakt ZVEI: Dr. Sven Baumann

April 2019

Trotz größtmöglicher Sorgfalt übernimmt der ZVEI keine Haftung für den Inhalt. Alle Rechte, insbesondere die zur Speicherung, Vervielfälti-gung und Verbreitung sowie der Übersetzung, sind vorbehalten.

DIALOGMikroelektronik –

Trendanalyse bis 2023

München, 2. April 2019

Mikroelektronik – Trendanalyse bis 2023

Langfristige Trends

2013 – 2018 – 2023

2018

Aktueller Stand

Mikroelektronik – Trendanalyse bis 2023

Wachstumsphase

Wachs-

tums-

phaseWachstumsphase

Wachs-

tums-

phase

Wachstums-

phase

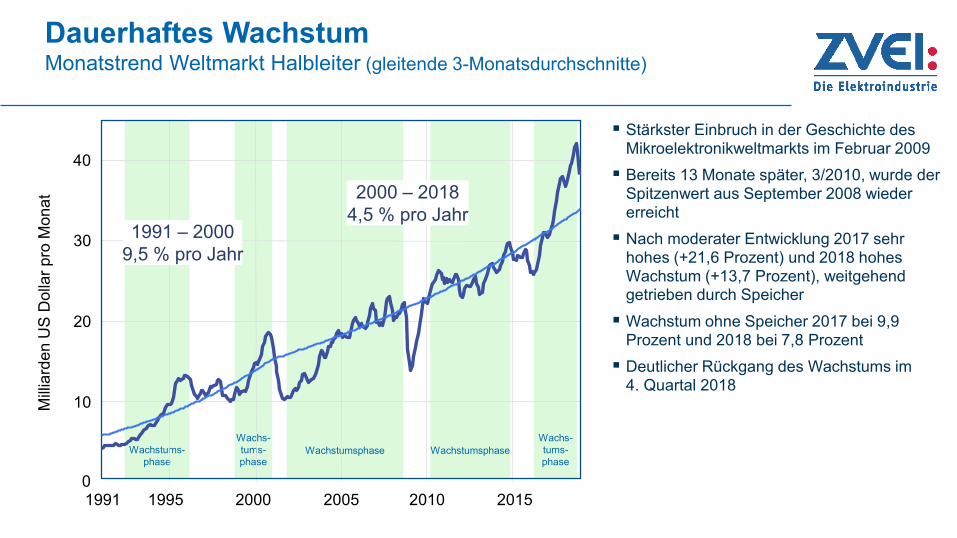

Dauerhaftes WachstumMonatstrend Weltmarkt Halbleiter (gleitende 3-Monatsdurchschnitte)

Stärkster Einbruch in der Geschichte des Mikroelektronikweltmarkts im Februar 2009

Bereits 13 Monate später, 3/2010, wurde der Spitzenwert aus September 2008 wieder erreicht

Nach moderater Entwicklung 2017 sehr hohes (+21,6 Prozent) und 2018 hohes Wachstum (+13,7 Prozent), weitgehend getrieben durch Speicher

Wachstum ohne Speicher 2017 bei 9,9 Prozent und 2018 bei 7,8 Prozent

Deutlicher Rückgang des Wachstums im4. Quartal 2018

Mill

iard

en

US

Dolla

r p

ro M

on

at

10

20

30

01991 1995 2000 2005 2010 2015

40

2000 – 2018

4,5 % pro Jahr1991 – 2000

9,5 % pro Jahr

Trend 1: Reife IndustrieLangfristwachstum 1980 bis 2023

Marktvolumen des Welthalbleitermarkts 2018: 469 Mrd. US Dollar, +13,7 Prozent gegenüber 2017

Verbrauch pro Kopf der Weltbevölkerung 2018: 55 US Dollar (1995: 25 US Dollar), das entspricht einem mittleren Wachstum von 3,6 Prozent pro Jahr

Das langjährige Mikroelektronikmarkt-wachstum hat sich im mittleren einstelligen Bereich eingependelt

0 %

5 %

10 %

15 %

20 %

1980 1985 1990 1995 2000 2005 2010 2015

mittle

res jäh

rlic

he

s W

ach

stu

m

(10

-jäh

rige

r gle

ite

nd

er

Durc

hsch

nitt)

mittleres Wachstum 15 % p.a.

5 % p.a.

2020

Verschiebung der Anteile der HalbleitertypenAnteile am Gesamtmikroelektronikmarkt 1998 – 2018

Stark unterschiedliches Wachstum der verschiedenen Halbleitertypen

Micro wird von Speicher und Logik als größtes Segment abgelöst

Extreme Zunahme der Speicher (2017 +61,5 Prozent, 2018 +27,4 Prozent gegenüber Vorjahr)

Sehr hohes Wachstum bei Sensoren, allerdings von sehr kleiner Basis

Weit überdurchschnittliches Wachstum bei Opto und Speichern

0 %

20 %

40 %

60 %

80 %

100 %

1998 2003 2008 2013 2018

An

teil

am

Ge

sa

mtu

msa

tz

Anteile CAGR

1998 2018 ‘98/‘18

Speicher 18,3 % 33,7 % 21,3 %

Micro 29,4 % 14,3 % 6,2 %

Logik 24,0 % 23,3 % 13,8 %

Analog 15,2 % 12,5 % 11,9 %

Sensor 0,0 % 2,8 % 76,2 %

Opto 3,7 % 8,1 % 23,5 %

Diskrete 9,5 % 5,1 % 7,3 %

Samsung

Hynix

Toshiba

Elpida

Matsushita

IM Flash

Micron

Cypress

Winbond

ProMOS

PSC

Nanya

Inotera

Rexchip

Tech

2010: 15

Änderungen in der Mikroelektronikindustrieam Beispiel der Speicher

Konsolidierung bei Speicherherstellern 1990 – 2018

3

3

2

7

USA

Europa

Japan

Südkorea

Taiwan

1) Quelle: ihs2) fabless, Produktion: Toshiba, Samsung, Hynix

Lucky Goldstar

Daewoo

Samsung

Hyundai

Tohoku

Oki

Sharp

Nippon Steel

Fujitsu

Sanyo

Sony

Yamaha

Toshiba

NEC

Hitachi

Mitsubishi

Matsushita

SGS

Siemens

NSC

Mosel

Intersil

TI

Motorola

IDT

Micron

MPS

IBM

BAE

Cypress

Intel

1990: 31

12

2

13

4

Samsung

Hynix

Toshiba

NEC

Hitachi

Mitsubishi

Matsushita

Qimonda

Spansion

Micron

Cypress

Intel

Winbond

ProMOS

PSC

Macronix

Tech

2000: 17

41

5

2

5

Micron

Western Digital2)

Samsung

Hynix

Toshiba

2018: 5

2

12

Konsolidierung bei Speicherherstellern

(63 % von zwei koreanischen Firmen)

Marktanteile 20181) DRAM Flash gesamt

Samsung 45 % 39 % 42 %

SK Hynix 28 % 11 % 21 %

Micron 23 % 15 % 18 %

Toshiba --- 17 % 9 %

Western Digital2) --- 15 % 6 %

Top 5 gesamt 96 % 97 % 96 %

Trend 2: StückzahlentwicklungIC-Weltmarkt in Milliarden Stück (gleitende 3-Monatsdurchschnitte)

Wachstum seit den 1980er Jahren unver-

ändert bei nahezu 8 bis 9 Prozent pro Jahr,

in 2018 auf 311 Mrd. Stück angewachsen

Bisher nur temporäre Abweichungen vom

Trend

Verbrauch an ICs pro Kopf der Welt-

bevölkerung hat sich von 8 ICs im Jahr

1995 auf 42 ICs 2018 erhöht

Seit 2012 wieder Wachstum entsprechend

Trend, Gesamtmenge leicht verschoben10

30

0

Mill

iard

en

Stü

ck p

ro M

on

at

20

1995 2000 2005 2010 2015

Durchschnittliches

Wachstum

8,5 % pro Jahr

Trend 3: Mikroelektronik und Weltwirtschaft

Mikroelektronikentwicklung ein halbes Quartal vor derdes BIP: Korrelation: r = 0,66

-5 %

-4 %

-3 %

-2 %

-1 %

0 %

1 %

2 %

3 %

4 %

5 %

-50 %

-40 %

-30 %

-20 %

-10 %

0 %

10 %

20 %

30 %

40 %

50 %

Jährliches Wachstum

reales BIP Welt

[linke y-Achse]

Mikroelektronikmarkt Welt

[rechte y-Achse]

‘07 ‘08 ‘09 ‘10 ‘11 ‘12 ‘13 ‘14 ‘15 ‘16 ‘17 ‘18 ‘19F

Entwicklung der Mikro-

elektronik korreliert recht gut

mit der des Welt BIP, eilt ihm

aber etwa 6 Wochen voraus

Wegen des Einbruchs der

Mikroelektronik im 4. Quartal

2018 scheint die BIP

Entwicklung für 2019 zu

optimistisch

Trend 4: Regionale VerschiebungMarktanteilsentwicklung (gleitende 3-Monatsdurchschnitte)

0 %

10 %

20 %

30 %

40 %

1986 1990 2000 2005 2010

Die Marktanteile haben sich seit 1986

stark verändert, bis 2000 waren Japan

und Amerika Nr. 1

Seit 2000 ist China am stärksten

gewachsen

Der Rest von Asien/Pazifik bis 2007

vergleichbar zu China gewachsen,

danach erst Stagnation und seit 2015

rückläufig

Seit 2008 Amerika leicht steigend,

weiterer Rückgang von Europa und

Japan

China ist inzwischen größtes

Abnehmerland für Halbleiter

(Marktanteil 34 Prozent in 2018)

Asien/Pazifik

China

Amerika

JapanEuropa

1995 2015

bis 1996 incl. China,

danach China getrennt

An

teil

am

Ge

sa

mtu

msa

tz

Amerika EuropaAsien/Pazifik

ohne China

Trend 4: Regionale VerschiebungMarktanteile 2018

Chinas Anteil weiter steigend, 2017 erstmals

größter Markt für Mikroelektronik

Anteil von dem Rest von Asien und Japan

geht weiter zurück

Europas Anteil am Welthalbleitermarkt 2018

nahezu unverändert

Deutschlands Anteil weiter rückläufig

(Werte von 2017)

0 %

10 %

20 %

China Japan Deutschland

An

teile

Weltm

ark

t

30 %

26,5 %(28,5 %)*

33,8 %(31,8 %)

8,5 %(8,9 %)

22,0 %

(21,5 %)

9,2 %(9,3 %)

3,2 %(3,5 %)

95,2(16,6)

48,8(2,7) 40,0

(9,2)

15,2(5,0) 7,2

(-0,3)3,6(5,9)

4,5(20,2)

41,2(12,4)

27,9(12,8) 22,2

(20,0)

158,4(20,5)

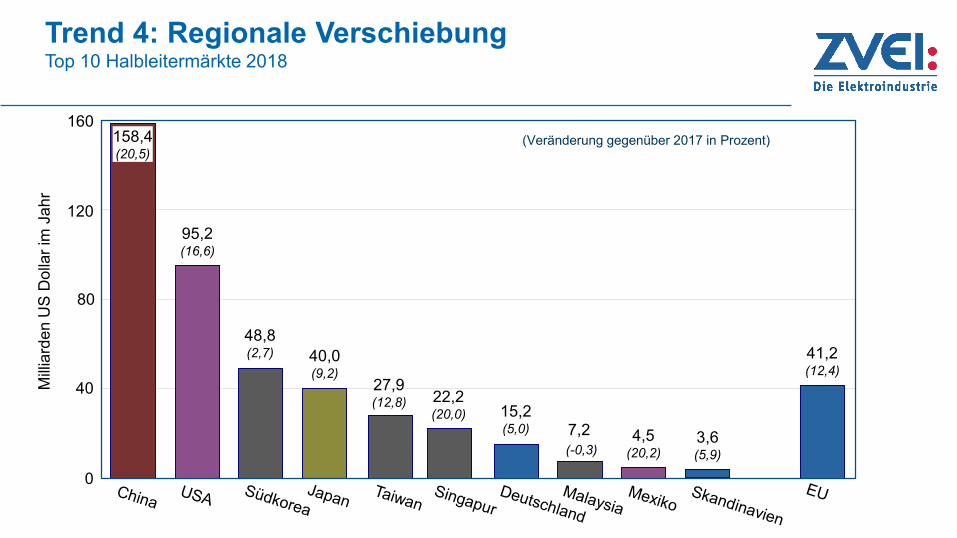

Trend 4: Regionale VerschiebungTop 10 Halbleitermärkte 2018

40

120

160

Mill

iard

en

US

Dolla

r im

Ja

hr

0

(Veränderung gegenüber 2017 in Prozent)

80

Trend 4: Regionale VerschiebungTop-10-Halbleitermärkte – mittleres jährliches Wachstum 2013-2018

-5 %

0 %

5 %

15 %

-2,4

mittle

res jäh

rlic

he

s W

ach

stu

m 2

01

3 b

is 2

01

8

10 %

9,6 9,011,9 1,72,8 4,412,4 4,24,6 2,8

Mikroelektronik – Trendanalyse bis 2023

2023

Ausblick

Ausblick – RegionenVergleich 2013 – 2018 – 2023

Asiens Anteil (inkl. China) am

Mikroelektronikmarkt wird 2023

mit rund 333 Mrd. US Dollar 62

Prozent betragen, wobei China

mit 177 Mrd. US Dollar allein 33

Prozent halten wird

Amerikas Anteil wird mit 22

(2018) und 21 Prozent (2023)

ungefähr konstant bleiben, mit

einem Marktvolumen von 111

Mrd. US Dollar

Europas und Japans Anteil wird

bei 47 bzw. 44 Mrd. US Dollar

(9 bzw. 8 Prozent) liegen

Weltweiter Umsatz:

2013: 306 Mrd. US Dollar

2018: 469 Mrd. US Dollar

2023: 535 Mrd. US Dollar

mittleres jährliches Wachstum:

2013-18 2018-23

Welt 8,9 % 2,7 %

Amerika 10,9 % 1,6 %

Europa 4,3 % 1,6 %

Japan 2,8 % 1,9 %

China 12,4 % 2,3 %

Rest Asien 7,6 % 4,6 %40

80

120

160

200201320182023

Amerika Asien/

Pazifik

0

Mill

iard

en

US

Dolla

r p

ro J

ah

r

Europa Japan

3540

61

103 1

11

35

4347 44

86

124

156

88

158

177

China

63

101 105

17 19 19 44

6877

43

62 67

318

274

354

Regionen – Pro-Kopf-Verbrauch Vergleich 2013 – 2018 – 2023

Japans Pro-Kopf-Verbrauch liegt mit 274 US

Dollar/Kopf 2018 nach wie vor mit weitem

Abstand an der Spitze und steigt bis 2023

deutlich weiter an

Amerika (Nord-, Mittel- und Südamerika) lag

2018 mit 101 US Dollar/Kopf deutlich

geringer an zweiter Stelle

Europa (hier EMEA, d.h. inkl. Afrika) bildet

das Schlusslicht mit einem Verbrauch von

19 US Dollar/Kopf 2018

0

100

200

300

Amerika Europa

(EMEA)

Japan Rest der

Welt

Welt

gesamt

US

Dolla

r p

ro K

op

f

2013

2018

2023

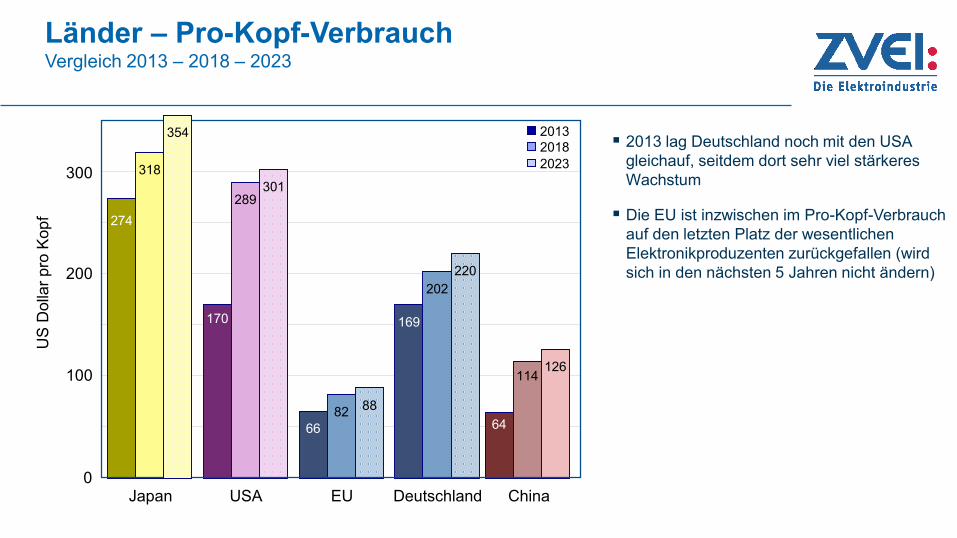

Länder – Pro-Kopf-Verbrauch Vergleich 2013 – 2018 – 2023

2013 lag Deutschland noch mit den USA

gleichauf, seitdem dort sehr viel stärkeres

Wachstum

Die EU ist inzwischen im Pro-Kopf-Verbrauch

auf den letzten Platz der wesentlichen

Elektronikproduzenten zurückgefallen (wird

sich in den nächsten 5 Jahren nicht ändern)

USA EU ChinaDeutschlandJapan

170

289301

66

8288

64

114126

169

202

220

318

274

2013

2018

2023

354

0

100

200

300

US

Dolla

r p

ro K

op

f

Mikroelektronik – Trendanalyse bis 2022

Mikroelektronikmarkt

Nach Anwendungsbereichen

Halbleiter-Marktsegmente weltweit Entwicklung 2003 – 2018

0 %

20 %

40 %

60 %

80 %

100 %

2005 2010 2015

An

teile

in P

roze

nt

2003 2018Government 0,7 % 1,0 %

Kommunikation 22,3 % 32,4 %

Industrie 7,0 % 12,0 %

Computer 46,6 % 30,8 %

Automotive 8,2 % 11,5 %

Unterhaltung 15,2 % 12,3 %

Halbleiter-Marktsegmente nach RegionenStatus 2018 und regionale Verteilung

Segmentverteilung in den Regionen Regionale Verteilung der Segmente

Anteile in Prozent

Asien/Pazifik

ohne China

China

Japan

Europa

Amerika

Government

Kommunikation

Industrie

Computer

Automotive

Unterhaltung

7 715 14 15 12

9

3525

7 7 11

40

16 21

2835 31

10

25 19

119 12

32

15 19

40 34 32

2 2 1 0 1 1

13 17

2917 22

51

5

28 519

4

16

11

18

6

14

5

5

40

21

31

30

41

11

32

16

3018

2818

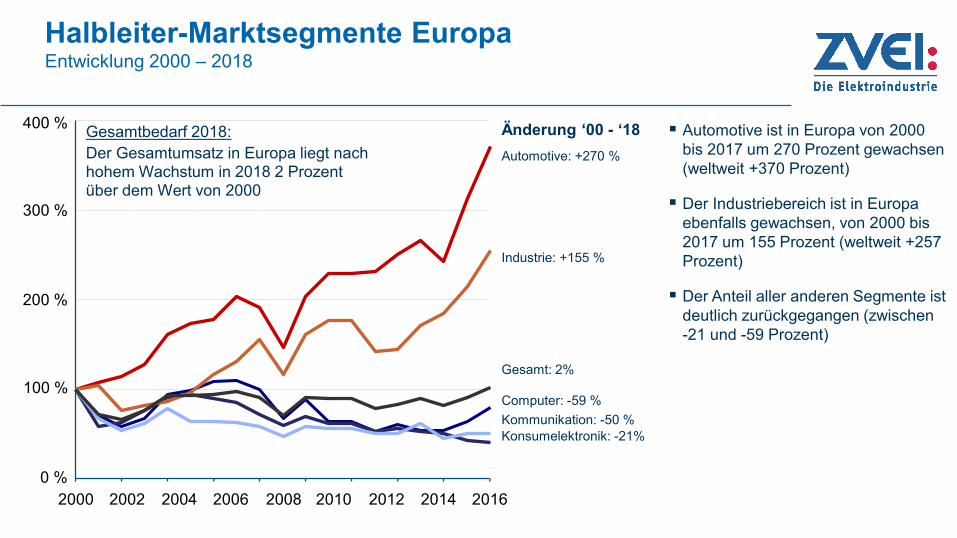

Halbleiter-Marktsegmente EuropaEntwicklung 2000 – 2018

Automotive ist in Europa von 2000

bis 2017 um 270 Prozent gewachsen

(weltweit +370 Prozent)

Der Industriebereich ist in Europa

ebenfalls gewachsen, von 2000 bis

2017 um 155 Prozent (weltweit +257

Prozent)

Der Anteil aller anderen Segmente ist

deutlich zurückgegangen (zwischen

-21 und -59 Prozent)

0 %

100 %

400 %

2000 2002 2004 2006 2008 2010 2012 20162014

200 %

Konsumelektronik: -21%

Kommunikation: -50 %

Änderung ‘00 - ‘18

Gesamt: 2%

Automotive: +270 %

Computer: -59 %

Industrie: +155 %

Gesamtbedarf 2018:

Der Gesamtumsatz in Europa liegt nachhohem Wachstum in 2018 2 Prozentüber dem Wert von 2000

300 %

Mikroelektronikproduktion

in den Regionen

Mikroelektronik – Trendanalyse bis 2023

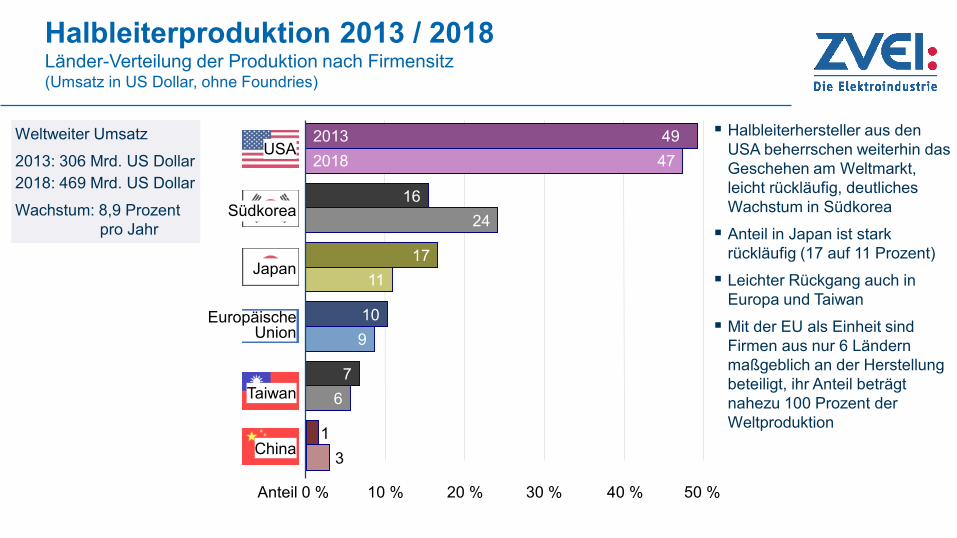

Halbleiterproduktion 2013 / 2018Länder-Verteilung der Produktion nach Firmensitz(Umsatz in US Dollar, ohne Foundries)

Weltweiter Umsatz

2013: 306 Mrd. US Dollar

2018: 469 Mrd. US Dollar

Wachstum: 8,9 Prozent

pro Jahr

Halbleiterhersteller aus den

USA beherrschen weiterhin das

Geschehen am Weltmarkt,

leicht rückläufig, deutliches

Wachstum in Südkorea

Anteil in Japan ist stark

rückläufig (17 auf 11 Prozent)

Leichter Rückgang auch in

Europa und Taiwan

Mit der EU als Einheit sind

Firmen aus nur 6 Ländern

maßgeblich an der Herstellung

beteiligt, ihr Anteil beträgt

nahezu 100 Prozent der

Weltproduktion

Anteil 0 % 10 % 20 % 30 % 40 % 50 %

Taiwan

Japan

USA

EuropäischeUnion

Südkorea

China

17

11

7

6

10

9

2013 49

2018 47

16

24

1

3

Halbleiterproduktion 2013 / 2018Länder-Verteilung der Produktion nach Standort der Wafer-Fab(Front-End-Fertigung, inkl. Foundries)

2017 hat Taiwan Japan vom ersten Platz verdrängt

2018 haben auch China und Südkorea mit Japan gleichgezogen

78 Prozent der gesamten Kapazität in Asien (einschließlich Japan)

Europäische Union mit 8,0 Prozent auf Rang 6 (Deutschland mit 2,8 Prozent auf Rang 7)

Produktion in den USA rückläufig wegen wachsendem Anteil von fabless-Firmen

Anteil 0 % 5 % 10 % 15 % 20 %

Singapur

EuropäischeUnion

USA

China

Taiwan

Südkorea

Japan

Welt-Produktionskapazität1)

2013: 20,2 Mio. Wafer

2018: 27,1 Mio. Wafer

Wachstum: 6 Prozent

pro Jahr

1) Waferstarts pro Monat,

normiert auf 200mm-Wafer

10

8

13

11

6

6

12

18

2013 17

2018 19

17

18

20

18

Kleiner Exkurs: Verteilung nach TechnologieLänder-Verteilung der Produktion nach Standort der Wafer-Fab (inkl. Foundries)

0 %

20 %

40 %

60 %

80 %

100 %

>0,7µm 0,7µm-

0,35µm

0,35µm-

0,18µm

0,18µm-

90nm

90nm-

40nm

40nm-

25nm

<10nm

Singapur

EU

China

USA

Südkorea

Taiwan

Japan

Mehr als die Hälfte der Kapazität für Leading-Edge-Technologien (< 18nm) in Taiwan und Südkorea

Europas Anteil an größeren Linienbreiten deutlich höher als GesamtanteilGrund: Europas Stärke liegt im Bereich diskreter Leistungs-halbleiter und Smart-Power-ICs

Japan nutzt großen Anteil an alten Technologien auch für komplexe ICs

28

11

4

15

21

15

16

11

3

11

32

13

7

20

19

1

10

18

17

12

19

19

6

12

17

14

4

27

12

16

20

7

10

4

5

42

16

8

24

8

21

8

24

12

8

5

8

23

17

41

12

234

39

25

12

4

25nm-

18nm

18nm-

10nm

Kleiner Exkurs: Technologieentwicklung Verteilung der Kapazität nach Technologie und Waferdurchmesser

0 %

10 %

20 %

30 %

40 %

50 %

An

teil

0 %

10 %

20 %

30 %

40 %

50 %

60 %

<150 mm 150 mm 200 mm

300 mm 450 mm

An

teil

Verteilung nach Strukturgröße

Bisher noch keine Technologie verschwunden

Seit 2005 wieder Zunahme von >0,7 µm wegen

steigendem Bedarf an Leistungselektronik

Bisher keine Wafergröße verschwunden

Anteil der 300-mm-Wafer nimmt (noch) ständig zu

Derzeit kein Einsatz von 450-mm-Wafern

1995 2000 2005 2010 2015 2020

Verteilung nach Waferdurchmesser

>0.7 µm 0.7 µm-0.35 µm 0.35 µm-0.18 µm 180 nm-90 nm

90 nm-40 nm 40 nm-25 nm 25 nm-18 nm 18 nm-10 nm <10 nm

1995 2000 2005 2010 2015 2020

Kleiner Exkurs: Technologieentwicklung Verteilung der Kapazität nach Technologie und Waferdurchmesser

0 %

10 %

20 %

30 %

40 %

50 %

An

teil

0 %

10 %

20 %

30 %

40 %

50 %

60 %

<150 mm 150 mm 200 mm

300 mm 450 mm

An

teil

>25 nm geht langsam zurück

25 nm bis 10 nm weitgehend konstant

<10 nm nimmt weiter zu

Bisher keine Wafergröße verschwunden

Anteil der 300-mm-Wafer nimmt (noch) ständig zu

Derzeit kein Einsatz von 450-mm-Wafern

1995 2000 2005 2010 2015 2020

Verteilung nach Waferdurchmesser

40 nm-25 nm 25 nm-18 nm 18 nm-10 nm <10 nm

1995 2000 2005 2010 2015 20200 %

10 %

20 %

30 %

2005 2010 2015 2020

Verteilung nach Strukturgröße

< 40 nm

Halbleiterproduktion 2013 / 2018Produktionsanteil in der Heimatregion der jeweiligen Hersteller(Front-End-Fertigung, inkl. Foundries)

In Amerika weiterer Rückgang des Anteils, inzwischen weniger als die Hälfte der Produktion

In Europa höchste Verlage-rungsrate der Fertigung ins Ausland (weitgehend Asien)

Asiatische Firmen produzieren entweder in den Heimatländern oder in China

Japanische und chinesische Firmen produzieren nahezu ausschließlich in ihren Heimatländern

25 %

50 %

75 %

100 %

Amerika Europa Japan Asien(ohne China)

Welt

Welt-Produktion – Wafer

Nach wie vor regional

unterschiedlich von

Globalisierung betroffen

China

52

70

100

89

81

48

55

99

85

79

10099

An

teil

2013

2018

2023

Halbleiterproduktion 2013 / 2018 / 2023Regionale Verteilung der Produktion nach Standort der Wafer-Fab (Front-End-Fertigung, inkl. Foundries)

Aufbau neuer Kapazität über-wiegend in Asien – China, Taiwan und Südkorea

2023 wird in China vor Süd-korea und Taiwan die höchste Fertigungskapazität sein

Europa und Amerika verlieren weiterhin Anteile

Obwohl japanische Firmen neue Fabs ausschließlich in Japan planen, wird die Kapa-zität auf Rang 4 zurückfallen

An

teil

0 %

10 %

20 %

30 %

40 %

50 %Welt-Produktionskapazität1)

2013: 20,2 Mio. Wafer

2018: 27,1 Mio. Wafer

2023: 33,9 Mio. Wafer

Wachstum: 5 Prozent

pro Jahr(2018 – 2023)

1) Waferstarts pro Monat,

normiert auf 200 mm-Wafer

14

20

43

11

18

43

1011

9 8

17

42

12

18

22

Amerika Europa Japan Asien(ohne China)

China

2013

2018

2023

Mikroelektronik – Trendanalyse bis 2023

Mikroelektronikverbrauch

im Kraftfahrzeug

Automobil-Elektronik Entwicklung der weltweiten Kfz-Produktion

Seit dem 4. Quartal 2008 für ein Jahr drastischer Rückgang der weltweiten Produktion (-19 Prozent),

noch stärkerer Einbruch wurde durch staatliche Förderprogramme verhindert

Beginnende Erholung seit Ende 2009, bereits 2010 wurde der Wert von 2007 wieder überschritten

Ab 2018 ist das Wachstum auf 1 Prozent reduziert

2000 2005 2010 2015

Welt-Produktion 1)

1993: 47 Mio. Einheiten

2023: 104 Mio. Einheiten

Wachstum: 3 Prozent

pro Jahr

1) ohne schwere Nkw

Mill

ion

en

Stü

ck p

ro J

ah

r

0

20

40

60

80

100

120

20201995

2 % p.a.

4 % p.a.

1 % p.a.

Automobil-ElektronikRegionale Entwicklung der Kfz-Produktion nach Ort der Fabrik

Wachstum unter Vorkrisenniveau (Sättigung in China erreicht?)

Europa hat Position als größte Kfz-Region der Welt an China endgültig abgegeben

Höchstes Wachstum in China, bedingt durch Fertigungsaufbau ausländischer Firmen, aber auch gute Entwicklung der eigenen Industrie

Welt-Produktion (gesamt)

2018: 97 Mio. Einheiten

2023: 105 Mio. Einheiten

Wachstum: 1,5 Prozent

pro Jahr

Amerika Japan Asienohne China

Europa

(mittleres jährliches

Wachstum in Prozent)

20,622,1

(1,3)

25,3

9,5

13,4

9,4

(-0,1)

14,8

(2,0)

25,3

(0,0)

28,6

33,4

(3,1)M

illio

ne

n S

tück im

Ja

hr

0

10

40

20

30

China

2018

2023

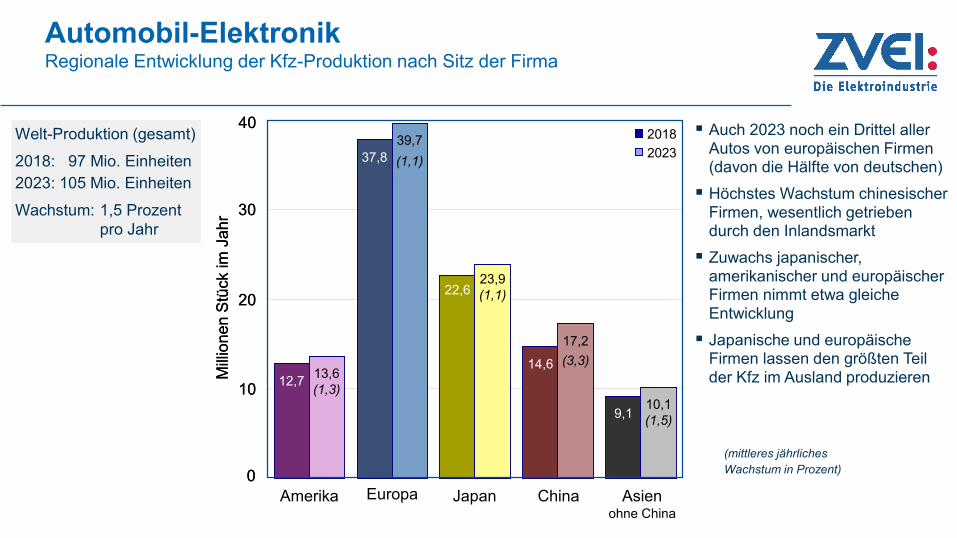

Automobil-ElektronikRegionale Entwicklung der Kfz-Produktion nach Sitz der Firma

Auch 2023 noch ein Drittel aller Autos von europäischen Firmen (davon die Hälfte von deutschen)

Höchstes Wachstum chinesischer Firmen, wesentlich getrieben durch den Inlandsmarkt

Zuwachs japanischer, amerikanischer und europäischer Firmen nimmt etwa gleiche Entwicklung

Japanische und europäische Firmen lassen den größten Teil der Kfz im Ausland produzieren

Welt-Produktion (gesamt)

2018: 97 Mio. Einheiten

2023: 105 Mio. Einheiten

Wachstum: 1,5 Prozent

pro JahrM

illio

ne

n S

tück im

Ja

hr

0

10

40

20

30

12,713,6

(1,3)

37,8

22,6

9,1

23,9

(1,1)

10,1

(1,5)

39,7

(1,1)

14,6

17,2

(3,3)

Mill

ion

en

Stü

ck im

Ja

hr

0

10

40

20

30

(mittleres jährliches

Wachstum in Prozent)

Amerika Japan Asienohne China

Europa China

2018

2023

Automobil-ElektronikRegionale Entwicklung der Kfz-Produktion 2013 – 2018 – 2023

0

10

20

30

40

Mill

ion

en

Ein

he

iten

Ja

pa

n

Sü

dko

rea

Ita

lien

Ind

ien

Re

st

de

rW

elt

Euro

päis

che

Un

ion

Ch

ina

De

uts

ch

lan

d

8 G

ruppen (

3: 86 %

)

2 G

ruppen (

1: ~

100 %

)

3 G

ruppe (

1: 99 %

)

7 G

ruppen (

3: 93 %

)

22 G

ruppen (

5: 93 %

)61 G

ruppen (

6: 65 %

)

8 G

ruppen (

3: ~100

%) 2013 2018 2023

Produziert von Firmengruppen aus den Top 8 Ländern

US

A21 G

ruppen (

2: 98 %

)

Fra

nkre

ich

3 G

ruppen (

2: ~

100 %

)

22

Gru

ppen

(6: 9

9 %

)

0

10

20

30

40

Mill

ion

en

Ein

he

iten

Ja

pa

n

Sü

dko

rea

Ita

lien

Ind

ien

Re

st

de

rW

elt

Euro

päis

che

Un

ion

Ch

ina

De

uts

ch

lan

d

8 G

ruppen (

3: 86 %

)

2 G

ruppen (

1: ~

100 %

)

3 G

ruppe (

1: 99 %

)

7 G

ruppen (

3: 93 %

)

22 G

ruppen (

5: 93 %

)61 G

ruppen (

6: 65 %

)

8 G

ruppen (

3: ~100

%) 2013 2018 2023

Produziert von Firmengruppen aus den Top 8 Ländern

US

A21 G

ruppen (

2: 98 %

)

Fra

nkre

ich

3 G

ruppen (

2: ~

100 %

)

22

Gru

ppen

(6: 9

9 %

)

Seit 2009 ist China das Land mit der höchsten Zahl an produzierten Kfz

2017 haben chinesischen Firmen erstmals mehr Kfz produziert als Firmen aus den USA

Aber die Top 5 Firmen kommen immer noch aus Deutschland, Frankreich, Japan, USA und Südkorea

aus 2013 2018 2023

Europa 35 % 39 % 38 %

Japan 25 % 23 % 23 %

China 12 % 15 % 16 %

Amerika 17 % 13 % 13 %

Asien 11 % 10 % 10 %ohne China

2018 weltweite Zahlen:

Marktanteile Anzahl Firmen

100 % ~145

90 % 20 (>1 % des Markts)

81 % 13 (>2 % des Markts)

64 % Top 8 (>5 % des Markts)

Automobil-ElektronikRegionale Entwicklung der Kfz-Produktion 2013 – 2018 – 2023

Automobil-ElektronikRegionale Entwicklung der Neuzulassungen von Kfz

20162010 2012 2014

Gesamt Verkauf (MStück/a & CAGR)

USA Japan Europa China

2009 10,4 4,6 13,8 13,7

2013 15,6 5,4 12,4 21,0

2018 17,7 5,3 15,6 23,7

Anteil USA, Japan, Europa, China

2013 54,4 = 64 % der Weltproduktion

2018 62,3 = 62 % der Weltproduktion

Wachstumsraten

USA - 2009 -24,0 % p.a.2009 - 2015 9,4 % p.a.2016 - 2018 -0,5 % p.a.

Japan 2008 - 2016 0,7 % p.a.

Europa - 2013 -5,0 % p.a.2013 - 2018 6,6 % p.a.

China - 2010 11,0 % p.a.2011 - 2016 6,9 % p.a.2017 - 2018 -5,0 % p.a.

2018

Mo

na

tlic

he N

eu

zu

lassu

nge

n (

in M

io.,

12

MM

A)

0.4

0.8

1.2

1.6

2.0

0

2.4

Europa

Japan

USA

China

Automobil-ElektronikEntwicklung der Kfz-Produktion nach Antriebssystemen

Unterschiedlich in den Regionen:

• Amerika: Flex Fuel und Hybrid treiben die Zukunft,

Diesel zunehmend nur für Nkw

• Japan: Starke Dominanz von Benzin, Region mit

dem größten Anteil an Hybrid/Elektro

• Europa: Höchster Anteil von Diesel, stark rückläufig

sehr hohe Zunahme von Hybrid/Elektro

• China: Pkw weitgehend mit Benzinmotoren,

hohes Wachstum von Hybrid/Elektro

• Asien: Dominanz von Benzin, wachsender Anteil

ohne China von Hybrid/Electric

Verteilung Antriebssysteme für Kfz (Welt)

2018 2023 CAGR

Benzin 66 % 50 % -4,2 %

Diesel 20 % 13 % -7,1 %

Hybrid-Kfz 3 % 17 % 39,8 %

rein Elektro-Kfz 1 % 4 % 50,1 %

Alle anderen 10 % 16 % 17,0 %

(Flex Fuel [Benzin/Alkohol], CNG, Liquid Gas, etc.)

0 %

20 %

40 %

60 %

80 %

100 %

An

teile

de

r A

ntr

ieb

ssyste

me

Japan Europa Asienohne China

WeltAmerika China

2018

2023

Alle anderen Elektro Diesel BenzinHybrid

Automobil-ElektronikEntwicklung der Kfz-Produktion nach Antriebssystemen

Luxem

burg

Litauen

Fra

nkre

ich

Belg

ien

Spanie

n

Öste

rreic

h

Lettla

nd

Port

ugal

Slo

wenie

n

Kro

atien

Italie

n

Irla

nd

Rum

änie

n

Gro

ßbrita

nnie

n

Estland

Tschechie

n

Deu

tsch

lan

d

Dänem

ark

Schw

eden

Pole

n

Ungarn

Fin

nla

nd

Nie

derlande

Slo

wakei

Griechenla

nd

EU gesamt 41,2 %

An

teil

Die

se

l P

kw

0%

25%

50%

75%

64

,6 %

64

,2 %

60

,7 %

59

,7 %

56

,8 %

49

,8 %

46

,6 %

44

,1 %

42

,8 %

37

,7 %

37

,4 %

37

,2 %

35

,6 %

34

,2 %

32

,3 %

30

,5 %

29

,6 %

29

,5 %

27

,8 %

23

,6 %

16

,5 %

7,9

%

65

,3 %

4,9

%

42

,8 %

Im Ranking von 25 EU-Staaten des Anteils von Diesel-Pkw ist Deutschland auf Platz 17 und damit ~9 Prozent unter dem Durchschnitt.

Trotzdem scheint Deutschland das einzige Land zu sein, in dem es Probleme mit den Dieselabgasen (NOx) gibt.

Folge: Rückgang des Anteils der neu zugelassenen Diesel Pkw von 55,7 Prozent (Max, 2011) auf 44,4 Prozent (2017).

Konsequenz: Steigender CO2

Ausstoß bei neu zugelassenen Fahrzeugen.

Anteil der Diesel Pkw in den Ländern der Europäischen Union

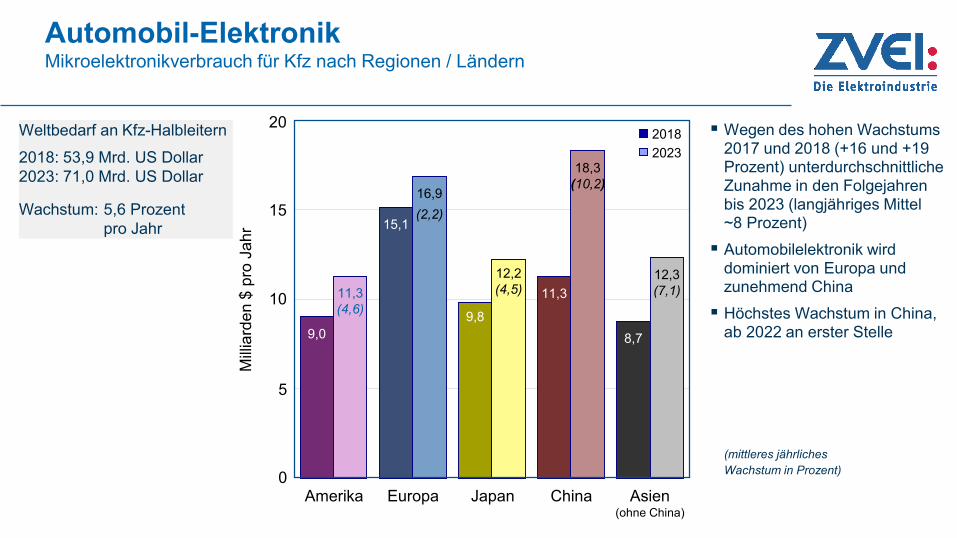

Automobil-ElektronikMikroelektronikverbrauch für Kfz nach Regionen / Ländern

Wegen des hohen Wachstums 2017 und 2018 (+16 und +19 Prozent) unterdurchschnittliche Zunahme in den Folgejahren

bis 2023 (langjähriges Mittel ~8 Prozent)

Automobilelektronik wird dominiert von Europa und zunehmend China

Höchstes Wachstum in China, ab 2022 an erster Stelle

Weltbedarf an Kfz-Halbleitern

2018: 53,9 Mrd. US Dollar

2023: 71,0 Mrd. US Dollar

Wachstum: 5,6 Prozent

pro JahrM

illia

rde

n $

pro

Ja

hr

0

5

20

15

9,0

11,3

(4,6)

15,1

9,8

8,7

12,2

(4,5)12,3

(7,1)

16,9

(2,2)

11,3

18,3

(10,2)

Amerika Europa Japan Asien(ohne China)

China

(mittleres jährliches

Wachstum in Prozent)

2018

2023

10

0

5

15

20

10

Automobil-ElektronikMikroelektronikverbrauch für Kfz nach Applikationen

Wachstum in allen Kfz-Applikationen

Höchstes Wachstum für Insassenschutz bedingt durch Fahrer-Assistenz-Systeme, löst Antriebsstrang als Haupt-anwendung ab

Infotainment hat in den letzten Jahren gut zugenommen bedingt durch Kommunikation zum Internet

Antriebs-strang

Karosserie Chassis Insassen-schutz

Diebstahl-schutz

Infotain-ment

11,7

10,3

6,6

12,5

1,9

10,9

11,9

(2,9)

7,0

(1,1)

19,8

(9,7)

2,1

(1,9)

14,1

(5,2)

16,1

(6,6)

(mittleres jährliches

Wachstum in Prozent)

Mill

iard

en

$ p

ro J

ah

r

Weltbedarf an Kfz-Halbleitern

2018: 53,9 Mrd. US Dollar

2023: 71,0 Mrd. US Dollar

Wachstum: 5,6 Prozent

pro Jahr

2018

2023

Automobil-ElektronikErfolg der aktiven und passiven Sicherheitssysteme

1960 1970 1980 1990 2000

4

8

12

16

20

24

Ve

rkeh

rsto

te p

ro J

ah

r (in

Ta

use

nd)

12

24

36

48

60

72

Regis

trie

rte

Kfz

(in

Mill

ion

en

)

2010

Reduzierung der Zahl von Verkehrstoten in Deutschland durch Einführung von passiven und aktiven Sicherheitssystemen

mit -4 Prozent pro Jahr seit 1970, trotz erheblicher Zunahme der Kfz

2018 Anstieg um 2,7 Prozent Verkehrstote auf 3.265

Anstieg ausschließlich durch Unfälle von Zweiradfahrern verursacht

Autobahn:

~ 2601950

Seit 2000 zu-nehmende Zahl

von Fahrer-Assistenz Systemen

1978ABS

1983Gurtstraffer

1996Seiten-Airbag

1971Gurte

1980Fahrer-Airbag

1989Grenz-öffnung

2000ESP

21 300 Tote

21 Mio. Kfz

3 265 Tote

63 Mio. Kfz

Automobil-ElektronikErfolg der aktiven und passiven Sicherheitssysteme

1960 1970 1980 1990 2000

4

8

12

16

20

24

Ve

rkeh

rsto

te p

ro J

ah

r (in

Ta

use

nd)

12

24

36

48

60

72

Regis

trie

rte

Kfz

(in

Mill

ion

en

)

2010

Reduzierung der Zahl von Verkehrstoten in Deutschland durch Einführung von passiven und aktiven Sicherheitssystemen

mit -4 Prozent pro Jahr seit 1970, trotz erheblicher Zunahme der Kfz

2018 Anstieg um 2,7 Prozent Verkehrstote auf 3.265

Anstieg ausschließlich durch Unfälle von Zweiradfahrern verursacht

Autobahn:

~ 2601950

Seit 2000 zu-nehmende Zahl

von Fahrer-Assistenz Systemen

1978ABS

1983Gurtstraffer

1996Seiten-Airbag

1971Gurte

1980Fahrer-Airbag

1989Grenz-öffnung

2000ESP

21 300 Tote

21 Mio. Kfz

3 265 Tote

63 Mio. Kfz

Pressemitteilung vom Statistischen Bundesamt Nr. 069 vom 27.02.2019:

„Die bisher vorliegenden detaillierten Ergebnisse für den

Zeitraum Januar bis November 2018 zeigen, dass weniger

Fußgänger im Straßenverkehr tödlich verunglückten (-25

Getötete oder -6,1 %). Auch die Zahl der getöteten Insassen von

Personenkraftwagen ging zurück (-27 Getötete oder -2,1 %).

Dagegen kamen mehr Menschen auf Fahrrädern (+50 Getötete

oder +13,6 %) sowie Krafträdern (+57 Getötete oder +9,0 %)

ums Leben.“

Automobil-ElektronikErfolg der optimierten Steuerungen im Antriebsbereich

1,9 Prozent p.a. – Reduktion des durchschnittlichen Spritverbrauchs in Deutschland gefertigter Autos von 1975 bis 2018 durchschnittlicher

CO2-Ausstoß wurde von 270 g/km auf 125 g/km reduziert

CO2-Reduzierung nur mit Dieselmotoren möglich, technische Maßnahmen zur Lösung des NO2-Problems bereits im Einsatz (Euro-Norm 6 Weiterentwicklung)

Mit Ausbau von Elektroantrieben –insbesondere Plug-In (Diesel-) Hybriden – EU-Ziel (95g /km) in den nächsten Jahren erreichbar

Weitere Reduktion mit erheblichen Schwierigkeiten verbunden – auch mit reinem Elektroantrieb bei dem derzeitigen Strommix nicht möglich1975 1980 1985 1990 1995 2000 2005

4

6

8

10

12

Durc

hsch

nittlic

her

Ve

rbra

uch

(Lite

r/1

00

km

)

2010 2015

Elektronische

Zündung

Motronic

Elektronische

Diesel-

Einspritzung

Elektronisches

Gaspedal

Hochdruck-

Diesel-

Einspritzung

Common Rail

SystemBenzin

Direkt-

Einspritzung

11.2 l/100km

(270g CO2/km)

5.6 l/100 km

(135 g CO2/km)

Automobil-ElektronikWesentliche künftige Wachstumstreiber

Konsequenz: Stark wachsender Halbleiterbedarf in More-Moore-Technologien,

hochgradig spezialisiert auf Automotive ApplikationenQuelle Fotos: Bosch

Autonomes Fahren – E-Mobilität (Hybride + EVs) – Kommunikation

E-mobility

Wireless Connectivity:

WiFi, BT, DSRC, LTE

Processing Unit:

MCU, MPU, FPGA

Speicher:

Flash,

SDRAMSensoren:

MEMS, Radar, Kamera, LIDAR

Power

ManagementMuskeln

Augen & OhrenMund

Nerven

GehirnKommunikation ADAS

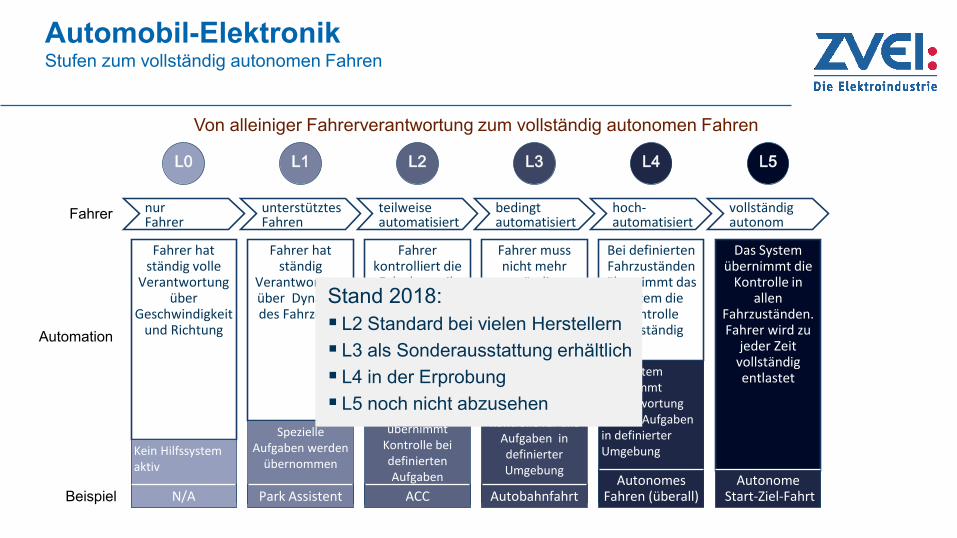

Von alleiniger Fahrerverantwortung zum vollständig autonomen Fahren

L0 L1 L2 L3 L4 L5

nurFahrer

Fahrer hat ständig volle

Verantwortung über

Geschwindigkeit und Richtung

Kein Hilfssystem aktiv

N/A

unterstütztesFahren

Fahrer hat ständig

Verantwortung über Dynamik des Fahrzeugs

Spezielle Aufgaben werden

übernommen

Park Assistent

teilweiseautomatisiert

Fahrer kontrolliert die Fahrdynamik

und die Umgebung

Das System übernimmt

Kontrolle bei definierten Aufgaben

ACC

bedingtautomatisiert

Fahrer muss nicht mehr

ständig kontrollieren,

aber bereit sein, jederzeit die Kontrolle zu übernehmen

Das System übernimmt

Kontrolle für alle Aufgaben in definierter Umgebung

Autobahnfahrt

hoch-automatisiert

Bei definierten Fahrzuständen übernimmt das

System die Kontrolle

vollständig

Das System übernimmt Verantwortung für alle Aufgaben in definierter Umgebung

Autonomes Fahren (überall)

vollständigautonom

Das System übernimmt die

Kontrolle in allen

Fahrzuständen. Fahrer wird zu

jeder Zeit vollständig entlastet

AutonomeStart-Ziel-Fahrt

Fahrer

Automation

Beispiel

Automobil-ElektronikStufen zum vollständig autonomen Fahren

Von alleiniger Fahrerverantwortung zum vollständig autonomen Fahren

L0 L1 L2 L3 L4 L5

nurFahrer

Fahrer hat ständig volle

Verantwortung über

Geschwindigkeit und Richtung

Kein Hilfssystem aktiv

N/A

unterstütztesFahren

Fahrer hat ständig

Verantwortung über Dynamik des Fahrzeugs

Spezielle Aufgaben werden

übernommen

Park Assistent

teilweiseautomatisiert

Fahrer kontrolliert die Fahrdynamik

und die Umgebung

Das System übernimmt

Kontrolle bei definierten Aufgaben

ACC

bedingtautomatisiert

Fahrer muss nicht mehr

ständig kontrollieren,

aber bereit sein, jederzeit die Kontrolle zu übernehmen

Das System übernimmt

Kontrolle für alle Aufgaben in definierter Umgebung

Autobahnfahrt

hoch-automatisiert

Bei definierten Fahrzuständen übernimmt das

System die Kontrolle

vollständig

Das System übernimmt Verantwortung für alle Aufgaben in definierter Umgebung

Autonomes Fahren (überall)

vollständigautonom

Das System übernimmt die

Kontrolle in allen

Fahrzuständen. Fahrer wird zu

jeder Zeit vollständig entlastet

AutonomeStart-Ziel-Fahrt

Fahrer

Automation

Beispiel

Automobil-ElektronikStufen zum vollständig autonomen Fahren

Stand 2018:

L2 Standard bei vielen Herstellern

L3 als Sonderausstattung erhältlich

L4 in der Erprobung

L5 noch nicht abzusehen

Ultraschall

USS

USS = Ultraschall-Sensor

Radar

LRR MRR

LRR = Long Range Radar

MRR = Mid Range Radar

Video

MPC SVC

MPC = Multi Purpose Camera

SVC = Stereo Video Camera

Lidar

HDL = High Definition Lidar

Lidar = Light Detection and Ranging

HDL

Automobil-ElektronikVoraussetzung für autonomes Fahren: Erkennen der Umgebung

Quelle Fotos: Bosch

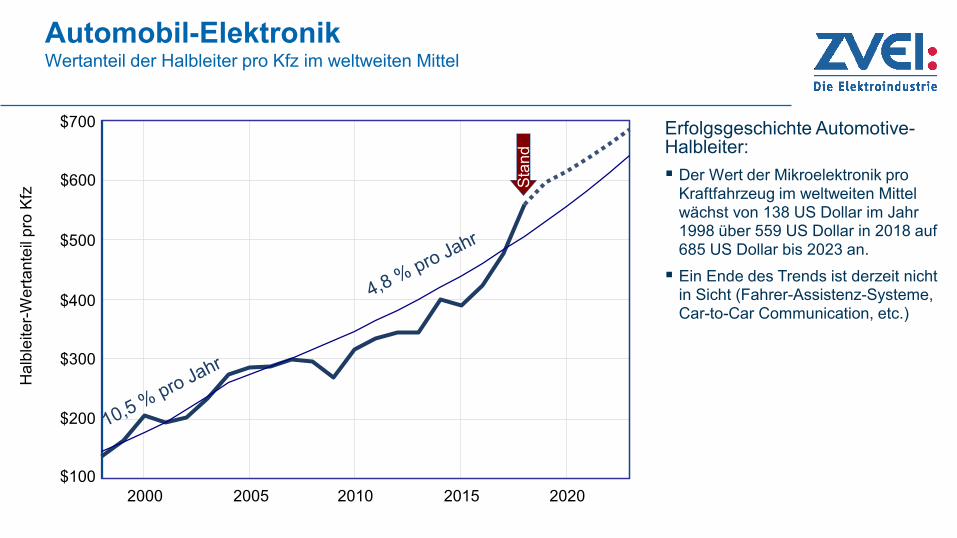

Automobil-ElektronikWertanteil der Halbleiter pro Kfz im weltweiten Mittel

Erfolgsgeschichte Automotive-Halbleiter:

Der Wert der Mikroelektronik pro Kraftfahrzeug im weltweiten Mittel wächst von 138 US Dollar im Jahr 1998 über 559 US Dollar in 2018 auf 685 US Dollar bis 2023 an.

Ein Ende des Trends ist derzeit nicht in Sicht (Fahrer-Assistenz-Systeme, Car-to-Car Communication, etc.)

Ha

lble

iter-

Wert

ante

il p

ro K

fz

$100

$200

$300

$400

$500

2000 2005 2010 2015 2020

$700

Sta

nd

$600

ZVEI - Zentralverband Elektrotechnik und Elektronikindustrie e. V. Lyoner Straße 9 60528 Frankfurt am Main

Telefon: +49 69 6302-0 Fax: +49 69 6302-317 E-Mail: [email protected] www.zvei.org Ti

telb

ild: D

anie

l Ern

st, J

eane

tte

Die

hl, l

ucad

p, F

reed

omIm

age

/ Fot

olia

, ZVE

I