mistä tuotot 2016?

TRANSCRIPT

0

Mistä tuottoja vuonna 2016

Evli Pankki Eija Koskimies

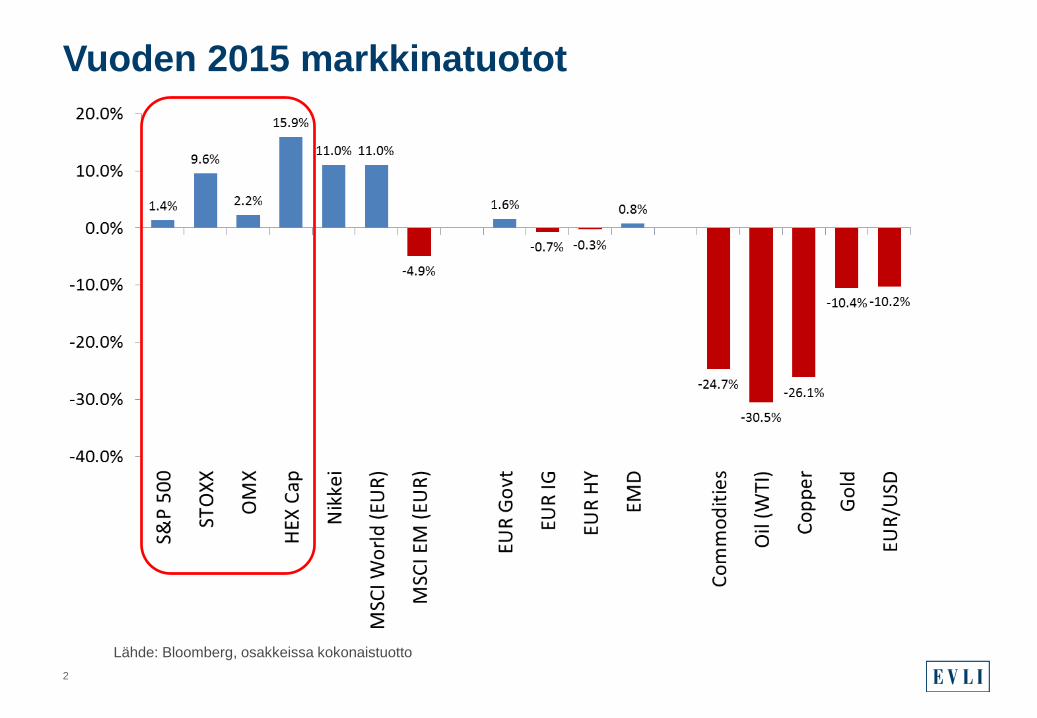

Lähde: Bloomberg, osakkeissa kokonaistuotto

Vuoden 2015 markkinatuotot

2

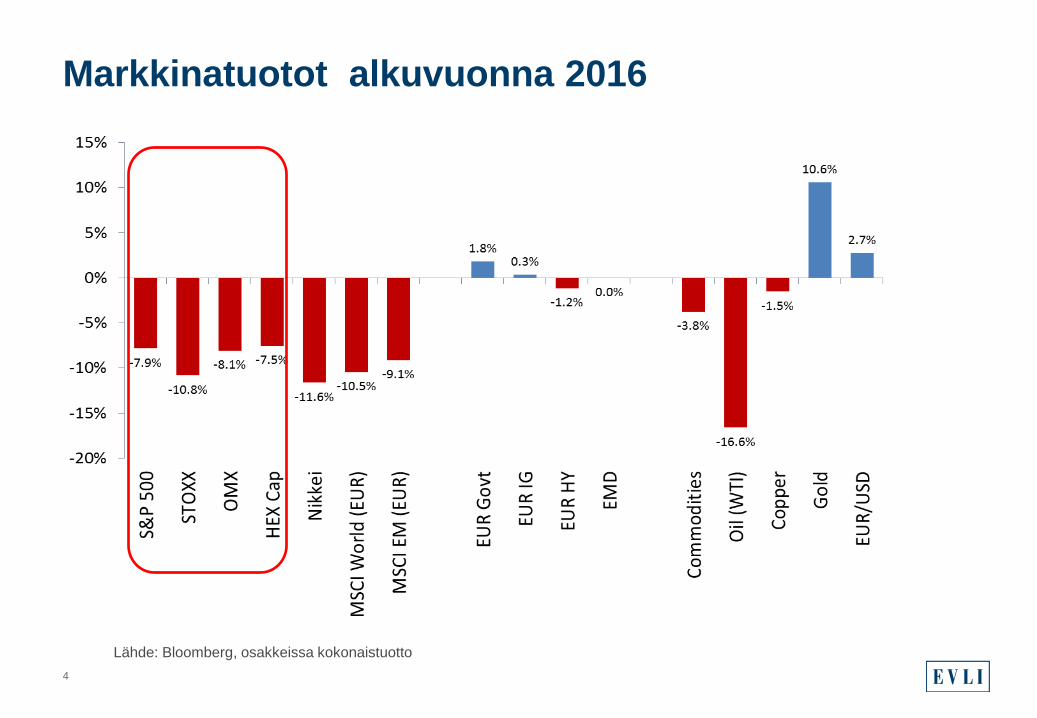

Markkinat ovat laskeneet jyrkästi alkuvuonna

3

Markkinatuotot alkuvuonna 2016

4

Lähde: Bloomberg, osakkeissa kokonaistuotto

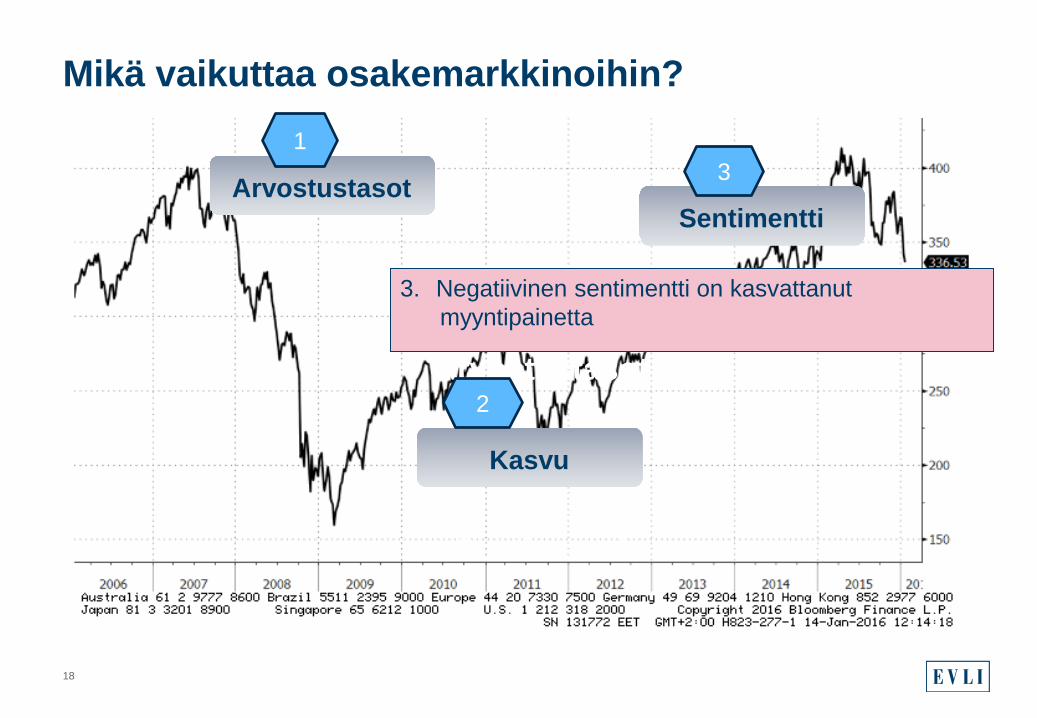

Mikä liikuttaa osakemarkkinoita?

5

Sentimentti

Arvostustasot

Arvostustasot

Kasvu

Sentimentti

Negatiivinen sentimentti on kasvattanut myyntipainetta

Heikentyneet makroluvut

Nollakorkoympäristö tukee yrityksiä ja talouksia

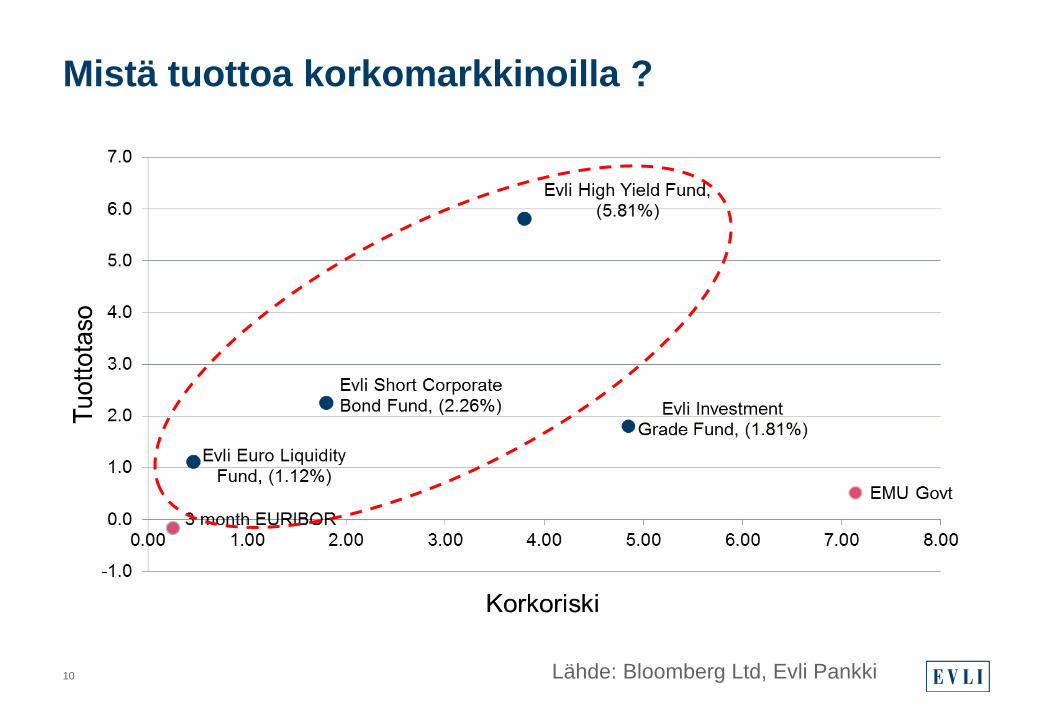

Mistä tuottoja ?

6

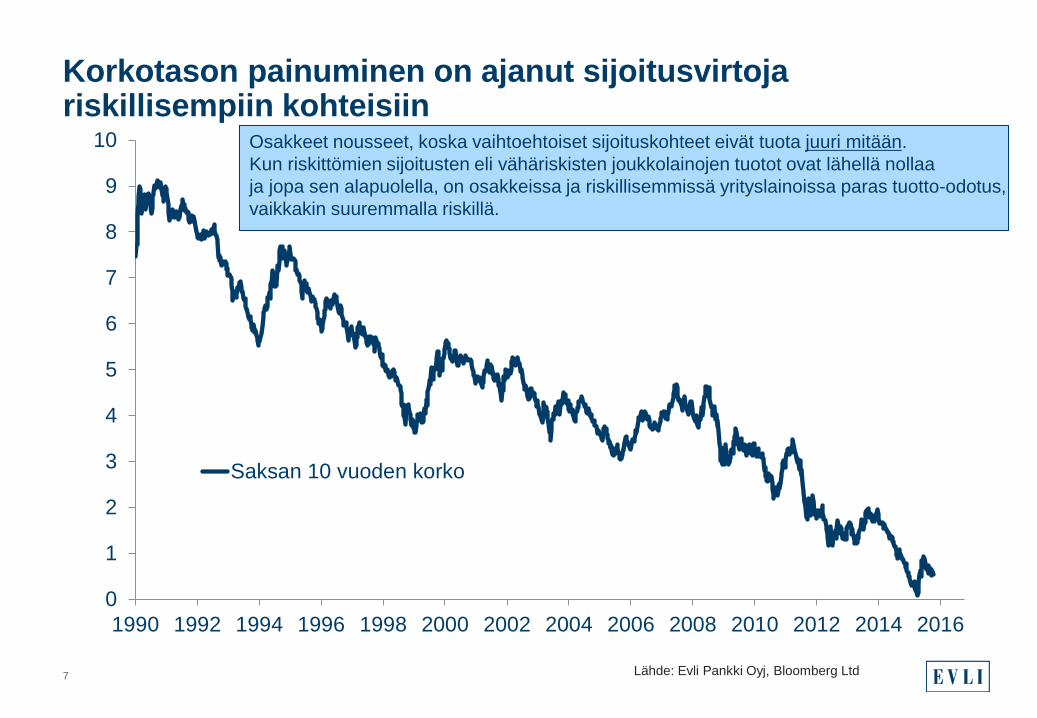

Korkotason painuminen on ajanut sijoitusvirtoja riskillisempiin kohteisiin

7

0

1

2

3

4

5

6

7

8

9

10

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

Saksan 10 vuoden korko

Lähde: Evli Pankki Oyj, Bloomberg Ltd

Osakkeet nousseet, koska vaihtoehtoiset sijoituskohteet eivät tuota juuri mitään. Kun riskittömien sijoitusten eli vähäriskisten joukkolainojen tuotot ovat lähellä nollaa ja jopa sen alapuolella, on osakkeissa ja riskillisemmissä yrityslainoissa paras tuotto-odotus, vaikkakin suuremmalla riskillä.

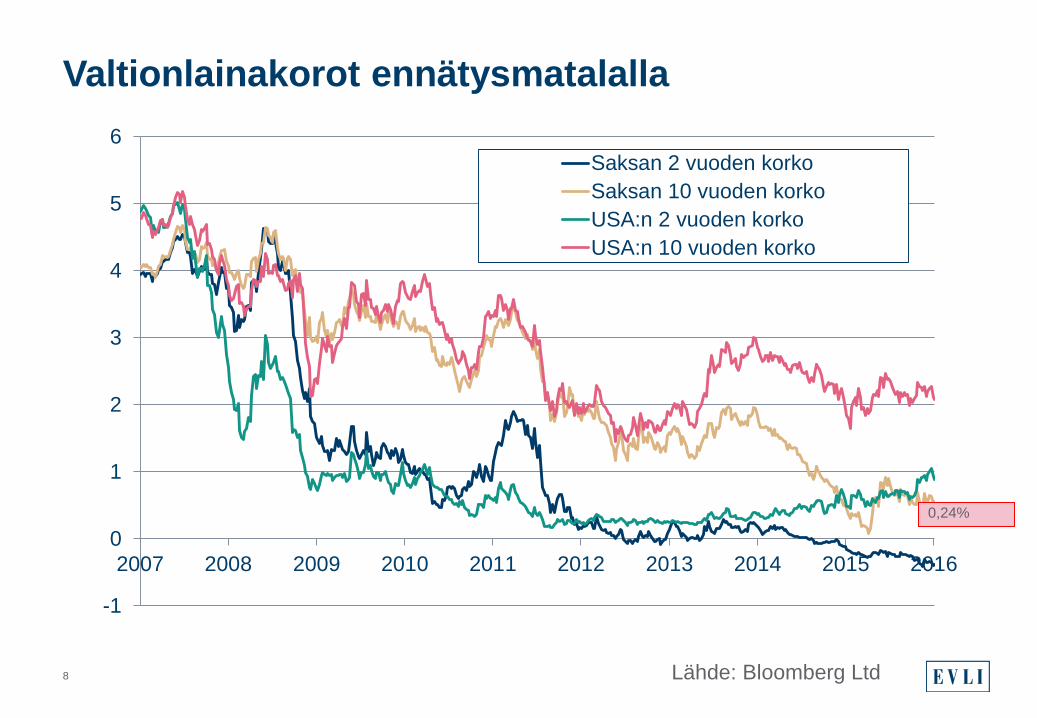

Valtionlainakorot ennätysmatalalla

8

-1

0

1

2

3

4

5

6

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Saksan 2 vuoden korkoSaksan 10 vuoden korkoUSA:n 2 vuoden korkoUSA:n 10 vuoden korko

Lähde: Bloomberg Ltd

0,24%

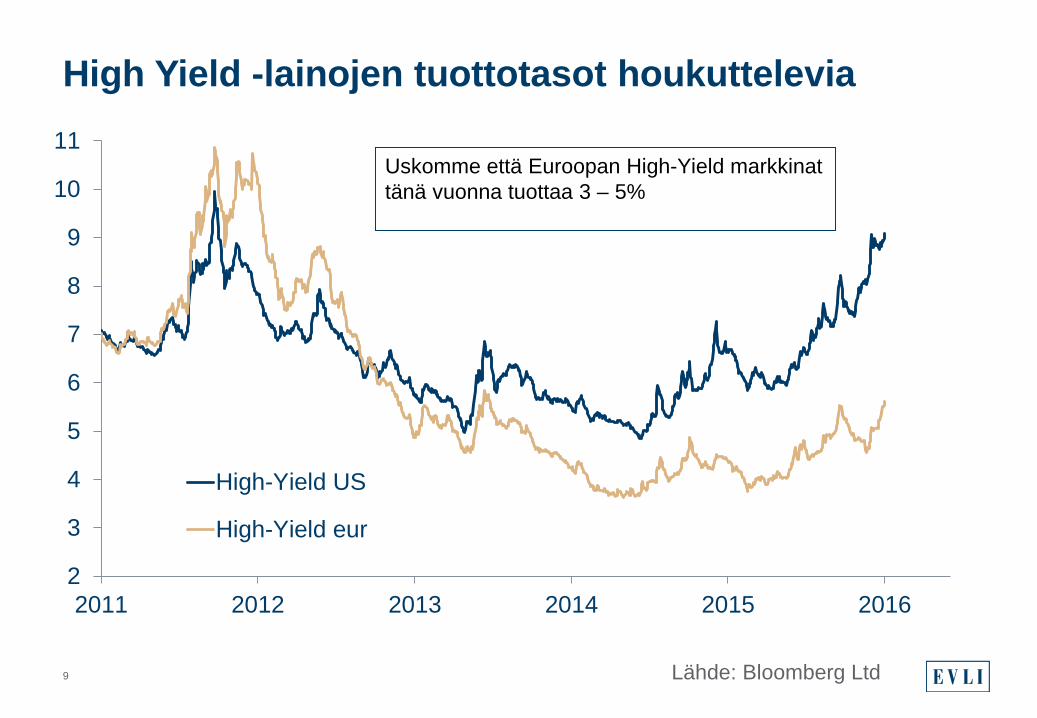

High Yield -lainojen tuottotasot houkuttelevia

9

2

3

4

5

6

7

8

9

10

11

2011 2012 2013 2014 2015 2016

High-Yield US

High-Yield eur

Uskomme että Euroopan High-Yield markkinat tänä vuonna tuottaa 3 – 5%

Lähde: Bloomberg Ltd

Mistä tuottoa korkomarkkinoilla ?

10 Lähde: Bloomberg Ltd, Evli Pankki

Osakkeet olleet nousutrendissä, onko käänne nyt käsillä?

11

-56%

+80%

-51%

+169% ?

Lähde: Bloomberg Ltd

Olosuhteet markkinoilla ovat heikentyneet viimeisten kuukausien aikana ja olemme nähneet suurta heilahtelua.

Markkinoiden tunnelmia ruokkivat tällä hetkellä useat negatiiviset tekijät kuten Yhdysvaltain talouskasvun hidastuminen, Kiina talouskasvun epävarmuus, huoli eurooppalaisen pankkisektorin tilasta ja öljyn hinnan lasku.

Teknisesti osakemarkkinat vaikuttavat heikoilta ja olemme sivuttaisliikkeessä kulkevan trendin alalaidassa.

Onko käänne käsillä ?

12

Mikä vaikuttaa osakemarkkinoihin ?

Mikä vaikuttaa osakemarkkinoihin?

13

Sentimentti

Arvostustasot

Arvostustasot

Kasvu

Sentimentti

1

2

3

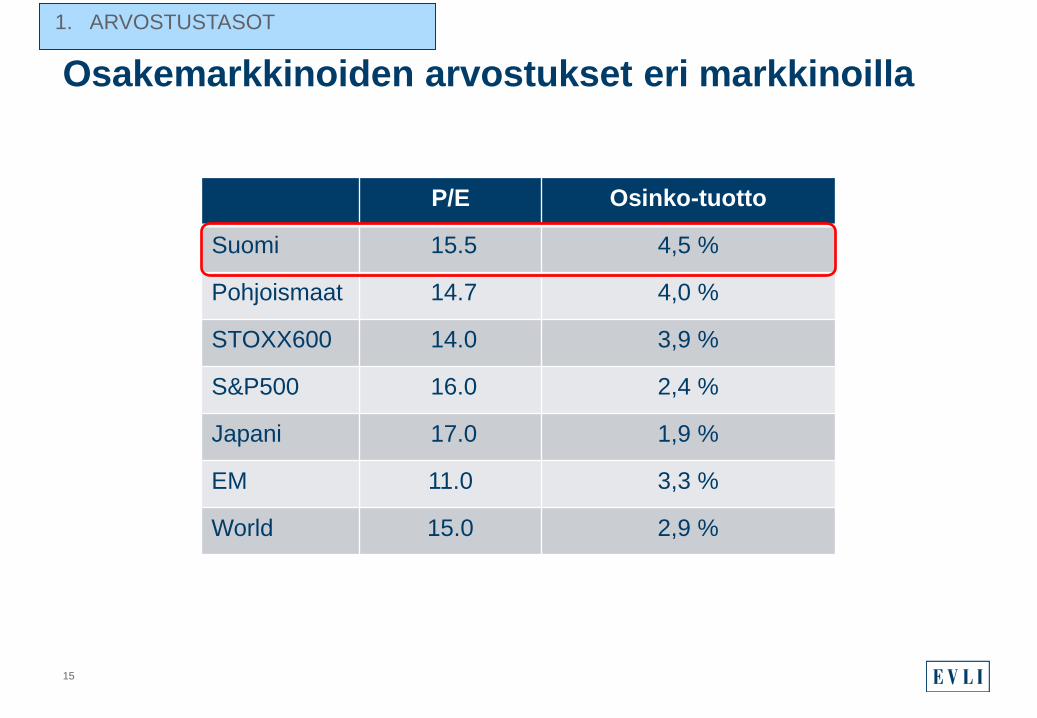

Osakemarkkinoiden arvostustasot ovat maltilliset, USA:n markkina kallein

14

Next Twelve months

1. ARVOSTUSTASOT

Osakemarkkinoiden arvostukset eri markkinoilla

P/E Osinko-tuotto

Suomi 15.5 4,5 %

Pohjoismaat 14.7 4,0 %

STOXX600 14.0 3,9 %

S&P500 16.0 2,4 %

Japani 17.0 1,9 %

EM 11.0 3,3 %

World 15.0 2,9 %

15

1. ARVOSTUSTASOT

Mikä vaikuttaa osakemarkkinoihin?

16

Sentimentti

Arvostustasot

Arvostustasot

Kasvu

Sentimentti

1

2

3

Tuloskasvuennusteet eri markkinoilla

EPS-kasvu 2016e

Osinko-tuotto

Suomi 5,1 % 4,2 %

Pohjoismaat 5,6 % 3,8 %

STOXX600 7,0 % 4,0 %

S&P500 4,0 % 2,4 %

Japani 10,5 % 2,0 %

EM 7,5 % 3,4 %

World 6,1 % 3,0 %

17

2. KASVU

Mikä vaikuttaa osakemarkkinoihin?

18

Sentimentti

Arvostustasot

Arvostustasot

Kasvu

Sentimentti

2

3

3. Negatiivinen sentimentti on kasvattanut myyntipainetta

1

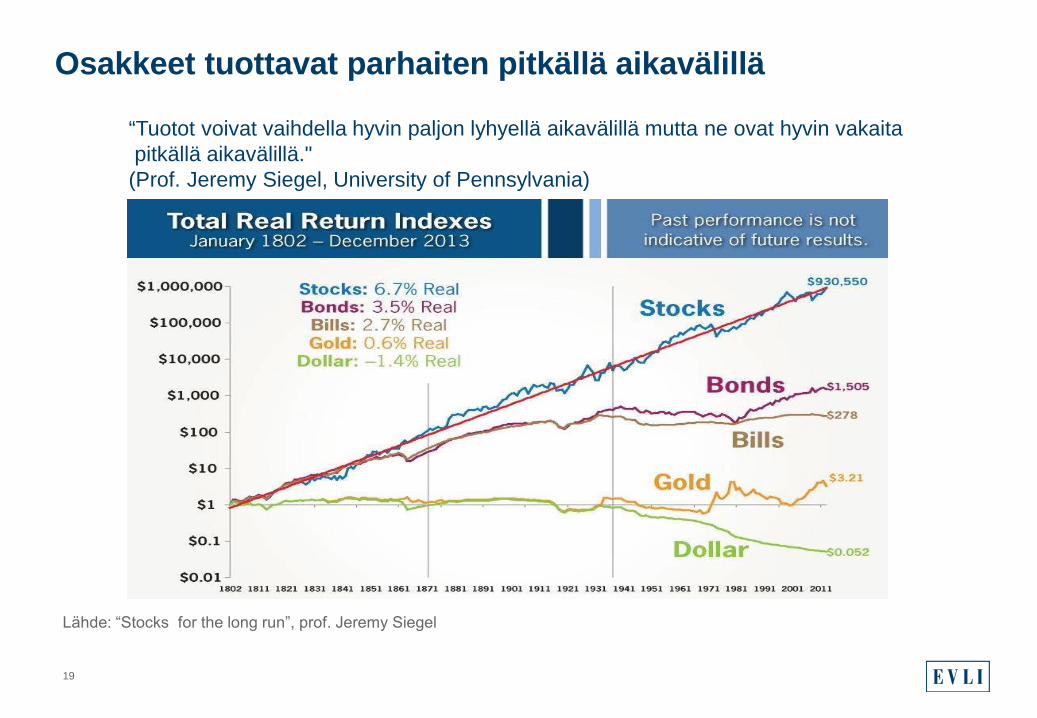

Osakkeet tuottavat parhaiten pitkällä aikavälillä

19

“Tuotot voivat vaihdella hyvin paljon lyhyellä aikavälillä mutta ne ovat hyvin vakaita pitkällä aikavälillä." (Prof. Jeremy Siegel, University of Pennsylvania)

Suomen talous ja osakemarkkinat

Suomen talouden ongelmana on etenkin epäedullinen vientirakenne. Suurista vientimaistamme Venäjän talouden alamäki on koetellut Suomen vientisektoria. Vientirakenteensa vuoksi Suomi ei ole päässyt hyötymään täysimääräisesti heikentyneestä euron kurssista ja kasvattamaan vientikilpailukykyään.

Ulkomaankaupan lisäksi Suomen ongelmana on näivettynyt kotikysyntä. Työttömyystrendi ei ole kääntynyt edelleenkään laskuun.

Näiden tekijöiden vuoksi Suomen talouden uskotaan pääsevän vain noin +0,4- +0,7 % kasvuun vuonna 2016 ja +1,0 % vuonna 2017.

Suomen talouskasvu 2016 : + 0,4 - +0,7 %

21

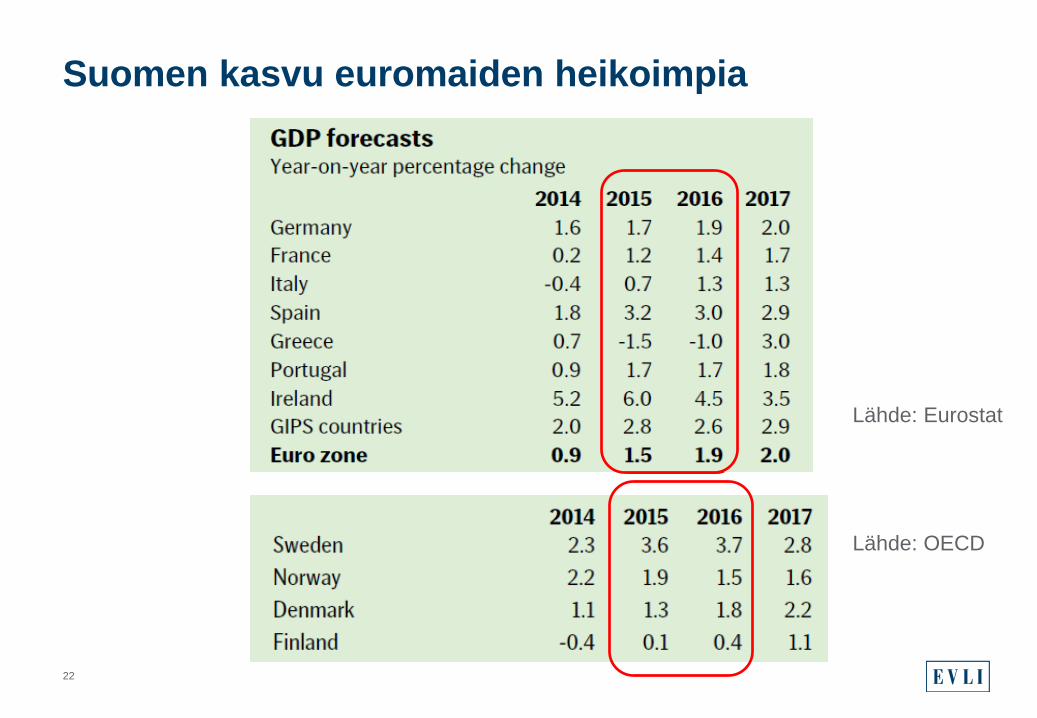

Suomen kasvu euromaiden heikoimpia

22

Lähde: Eurostat

Lähde: OECD

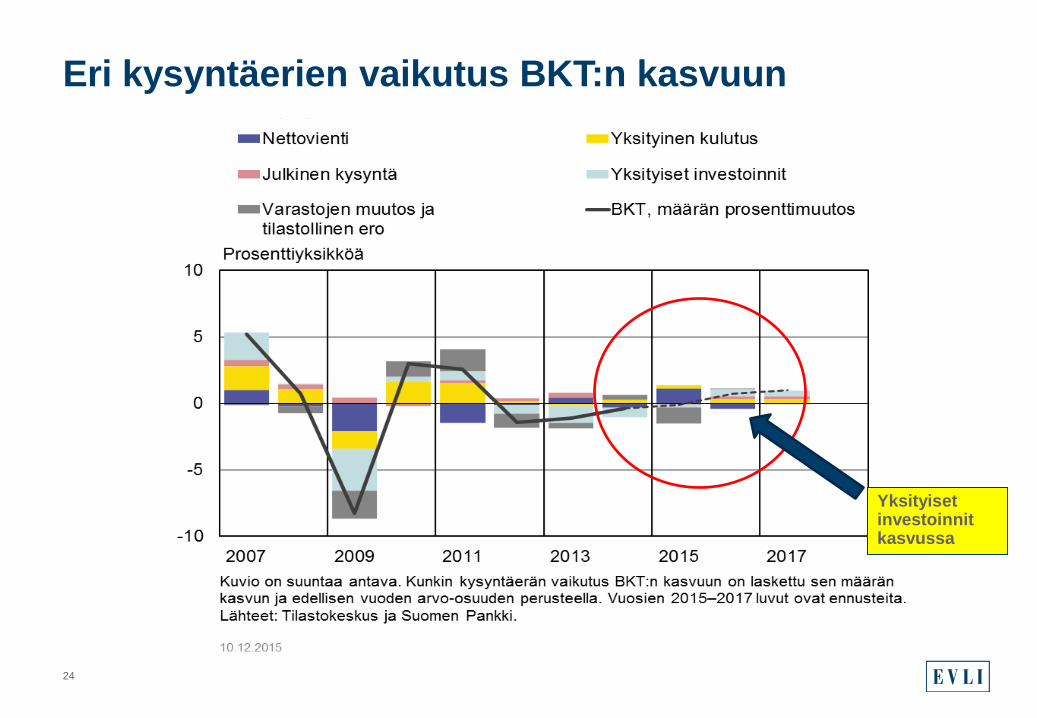

Talous kasvaa yksityisen kulutuksen ja investointien kautta.

Poikkeuksellisen kevyt rahapolitiikka pitää kuluttajien ja yritysten lainakorot matalina, tukee kulutusta ja mahdollistaa investointien piristymisen useamman vuoden ajan jatkuneen supistumisen jälkeen.

Kevyt rahapolitiikka auttaa Suomenkin talouskasvua

23

Eri kysyntäerien vaikutus BKT:n kasvuun

24

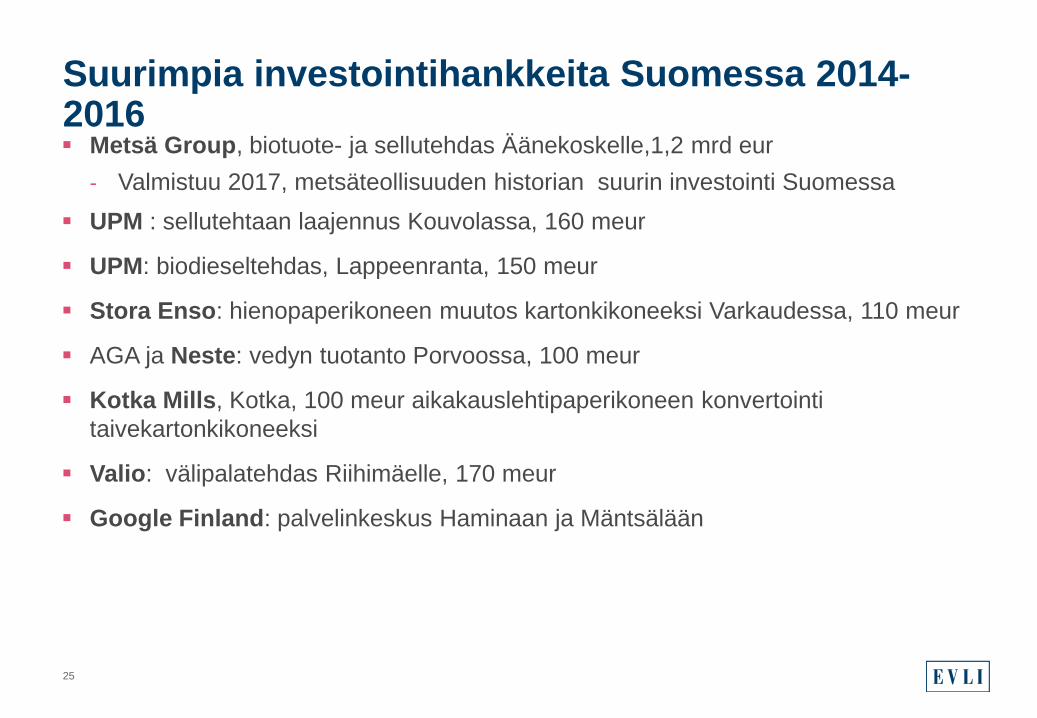

Yksityiset investoinnit kasvussa

Metsä Group, biotuote- ja sellutehdas Äänekoskelle,1,2 mrd eur - Valmistuu 2017, metsäteollisuuden historian suurin investointi Suomessa

UPM : sellutehtaan laajennus Kouvolassa, 160 meur

UPM: biodieseltehdas, Lappeenranta, 150 meur

Stora Enso: hienopaperikoneen muutos kartonkikoneeksi Varkaudessa, 110 meur

AGA ja Neste: vedyn tuotanto Porvoossa, 100 meur

Kotka Mills, Kotka, 100 meur aikakauslehtipaperikoneen konvertointi taivekartonkikoneeksi

Valio: välipalatehdas Riihimäelle, 170 meur

Google Finland: palvelinkeskus Haminaan ja Mäntsälään

Suurimpia investointihankkeita Suomessa 2014-2016

25

Suomen vienti koostuu suurelta osin investointeihin liittyvistä tavaroista ja palveluista. Suomen viennin kehitys on hyvin riippuvainen muiden maiden suhdanteista.

Vientimarkkinat kasvavat Yhdysvaltojen ja Euroopan talouksien tukemana. Investointien lisääntyminen euroalueella kääntänee Suomen viennin kasvuun vuonna 2016..

Myös euron arvon heikentyminen suhteessa dollariin tukee Suomen vientiä. Toisaalta Ruotsiin ja Venäjälle suuntautuvan viennin näkymät ovat vaimeita kruunun heikennyttyä ja ruplan arvon romahdettua.

Viennin pitäisi elpyä vuonna 2016

26

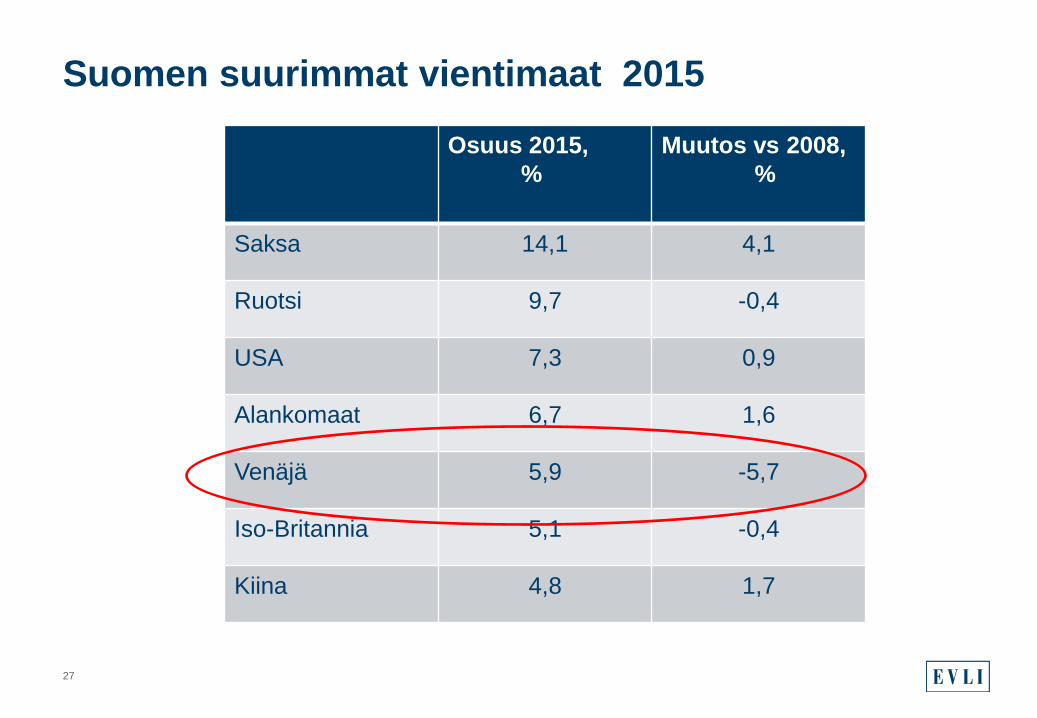

Osuus 2015, %

Muutos vs 2008, %

Saksa 14,1 4,1

Ruotsi 9,7 -0,4

USA 7,3 0,9

Alankomaat 6,7 1,6

Venäjä 5,9 -5,7

Iso-Britannia 5,1 -0,4

Kiina 4,8 1,7

Suomen suurimmat vientimaat 2015

27

Suomen talouskasvu ja osakemarkkinat

Helsingin pörssi ei heijasta Suomen talouden tilaa. Vain kotimarkkinavetoiset yhtiöt kärsivät suoraan heikosta kasvusta.

Erityispiirteenä Suomen taloudessa on Venäjän talouskasvun vaikutus ----- heikkous painaa Suomen talouskasvua

- Ruplan kurssin heikkeneminen laskee Venäjän toimintojen liikevaihtoa ja

heikentää marginaaleja - Toisaalta myös siitä hyötyjiä, kuten Nokian Renkaat

28

Yhtiöiden tuloskasvu suhteessa markkina-arvostukseen on tällä hetkellä (P/E –luku) Suomessa 15.5 ja Euroopassa noin 14.0

Suomen osakemarkkinaan sijoittaminen on ensisijaisesti osakevalintaan perustuvaa, ei toimialaperusteista.

Osakevalinnoissa kannattaa painottaa hyvää osinkotuottoa, jota on yhtiökohtaisesti tarjolla, osinkotuottoa voi oikeilla valinnoilla saada yli 4-5 %.

Suomen osakemarkkinat

29

Lähde: Bloomberg, osakkeissa kokonaistuotto

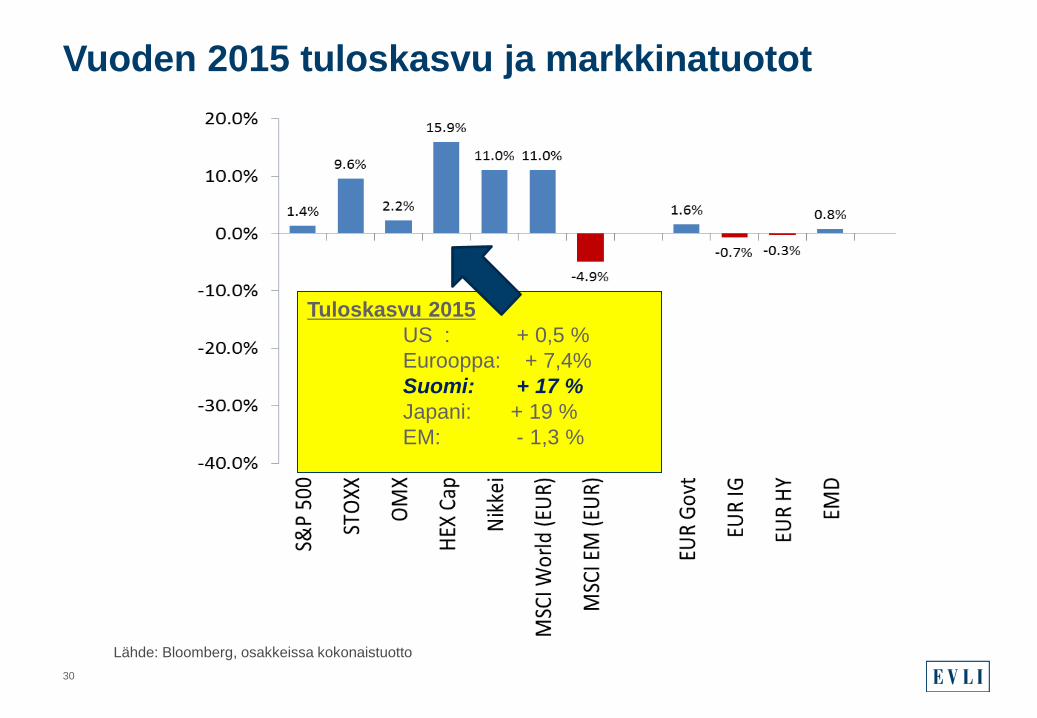

Vuoden 2015 tuloskasvu ja markkinatuotot

30

Tuloskasvu 2015 US : + 0,5 % Eurooppa: + 7,4% Suomi: + 17 % Japani: + 19 % EM: - 1,3 %

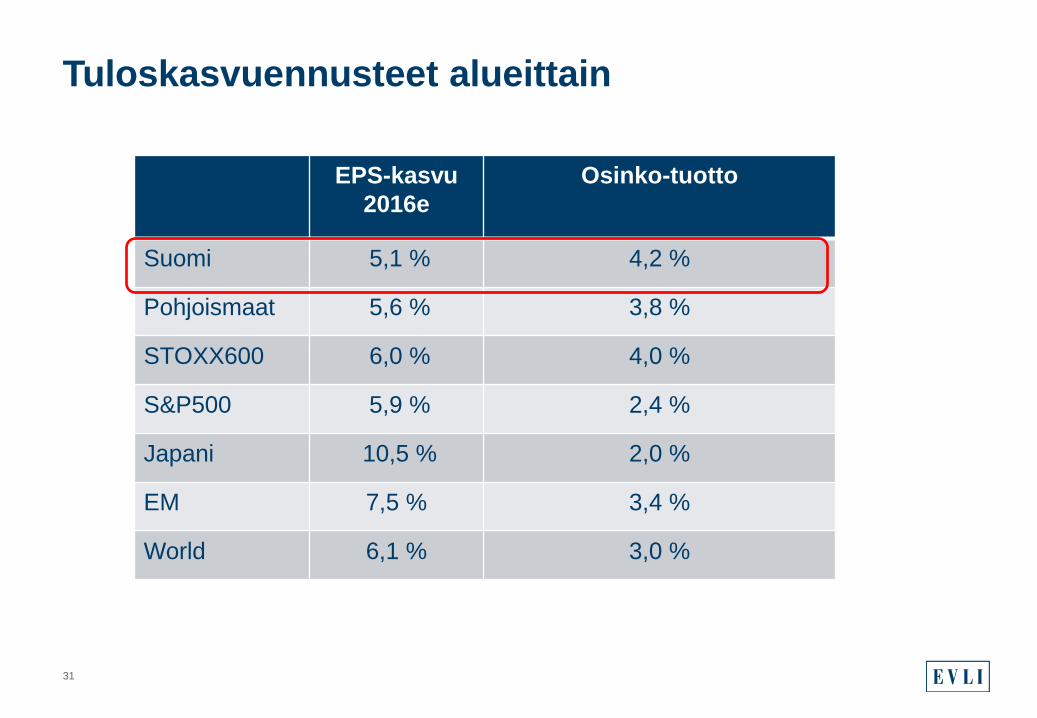

Tuloskasvuennusteet alueittain

EPS-kasvu 2016e

Osinko-tuotto

Suomi 5,1 % 4,2 %

Pohjoismaat 5,6 % 3,8 %

STOXX600 6,0 % 4,0 %

S&P500 5,9 % 2,4 %

Japani 10,5 % 2,0 %

EM 7,5 % 3,4 %

World 6,1 % 3,0 %

31

Suomi Maltillinen

11.2.2016 Evli Pankki Oyj - Wealth Management

Häkli Marjaana

08.02.2016

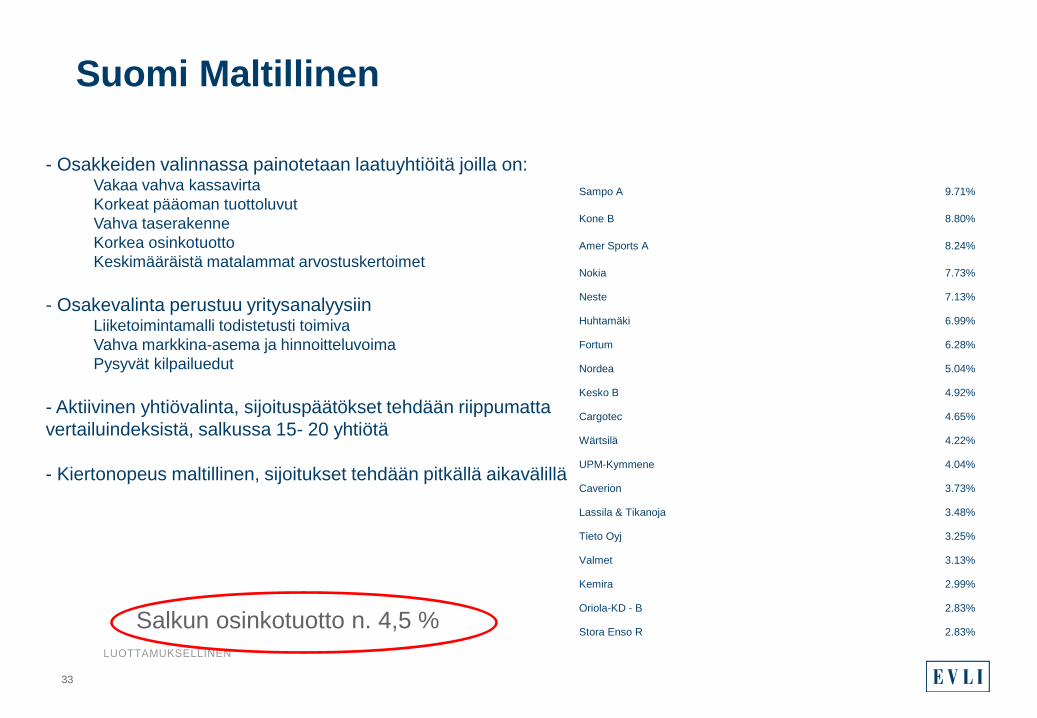

Suomi Maltillinen

33

- Osakkeiden valinnassa painotetaan laatuyhtiöitä joilla on: Vakaa vahva kassavirta Korkeat pääoman tuottoluvut Vahva taserakenne Korkea osinkotuotto Keskimääräistä matalammat arvostuskertoimet

- Osakevalinta perustuu yritysanalyysiin Liiketoimintamalli todistetusti toimiva Vahva markkina-asema ja hinnoitteluvoima Pysyvät kilpailuedut

- Aktiivinen yhtiövalinta, sijoituspäätökset tehdään riippumatta vertailuindeksistä, salkussa 15- 20 yhtiötä - Kiertonopeus maltillinen, sijoitukset tehdään pitkällä aikavälillä

Sampo A 9.71%

Kone B 8.80%

Amer Sports A 8.24%

Nokia 7.73%

Neste 7.13%

Huhtamäki 6.99%

Fortum 6.28%

Nordea 5.04%

Kesko B 4.92%

Cargotec 4.65%

Wärtsilä 4.22%

UPM-Kymmene 4.04%

Caverion 3.73%

Lassila & Tikanoja 3.48%

Tieto Oyj 3.25%

Valmet 3.13%

Kemira 2.99%

Oriola-KD - B 2.83%

Stora Enso R 2.83% Salkun osinkotuotto n. 4,5 %

Tuottohistoria salkun alusta ja 3 vuotta

34

Tuotto 39.89%Tuotto p.a. 11.84%

Volatiliteetti 17.18%

Modifoitu duraatio 0.00Keskim. duraatio 0.00

Päiviä 1095

Tuotto 298.99%Tuotto p.a. 11.14%

Volatiliteetti 21.69%

Modifoitu duraatio 0.00Keskim. duraatio 0.00

Päiviä 4784

3 vuotta Salkku

Salkun alusta Salkku

-10.0%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

05.02.13 05.06.13 05.10.13 05.02.14 05.06.14 05.10.14 05.02.15 05.06.15 05.10.15 05.02.16

Salkku 39.89%

-50.0%

0.0%

50.0%

100.0%

150.0%

200.0%

250.0%

300.0%

350.0%

400.0%

31.12.02 31.12.04 31.12.06 31.12.08 31.12.10 31.12.12 31.12.14

Salkku 298.99% Salkku 298.99%

EQUITY Model (EQUITY_M) 05.02.2013 - 05.02.2016

EQUITY Model (EQUITY_M) 31.12.2002 - 05.02.2016

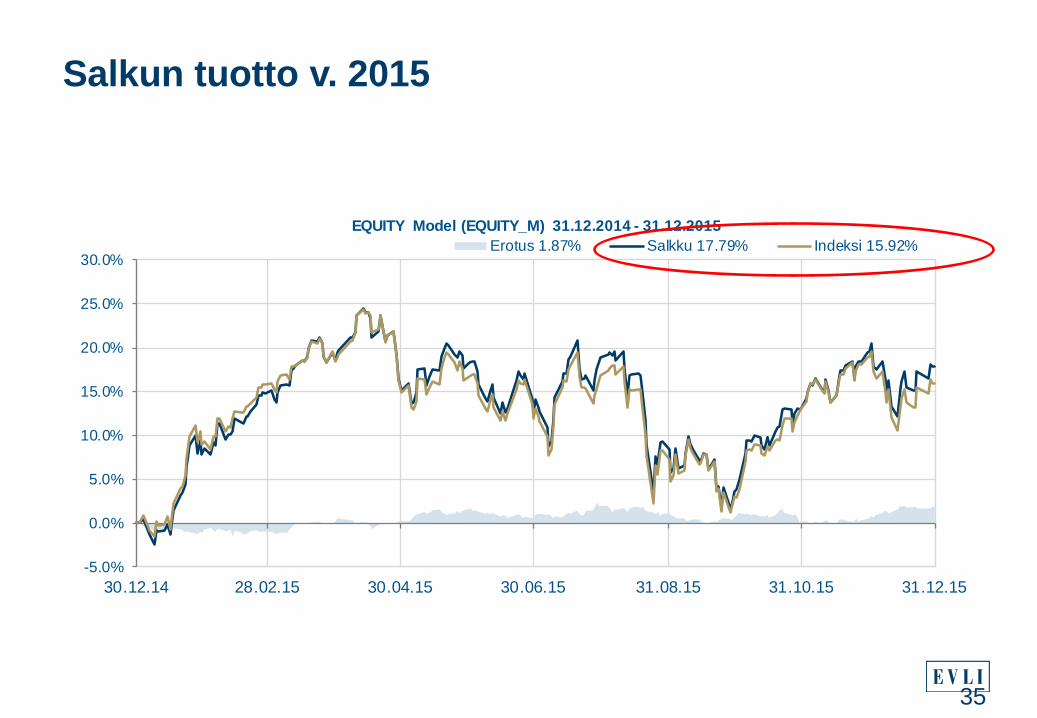

Salkun tuotto v. 2015

35

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

30.12.14 28.02.15 30.04.15 30.06.15 31.08.15 31.10.15 31.12.15

EQUITY Model (EQUITY_M) 31.12.2014 - 31.12.2015Erotus 1.87% Salkku 17.79% Indeksi 15.92%

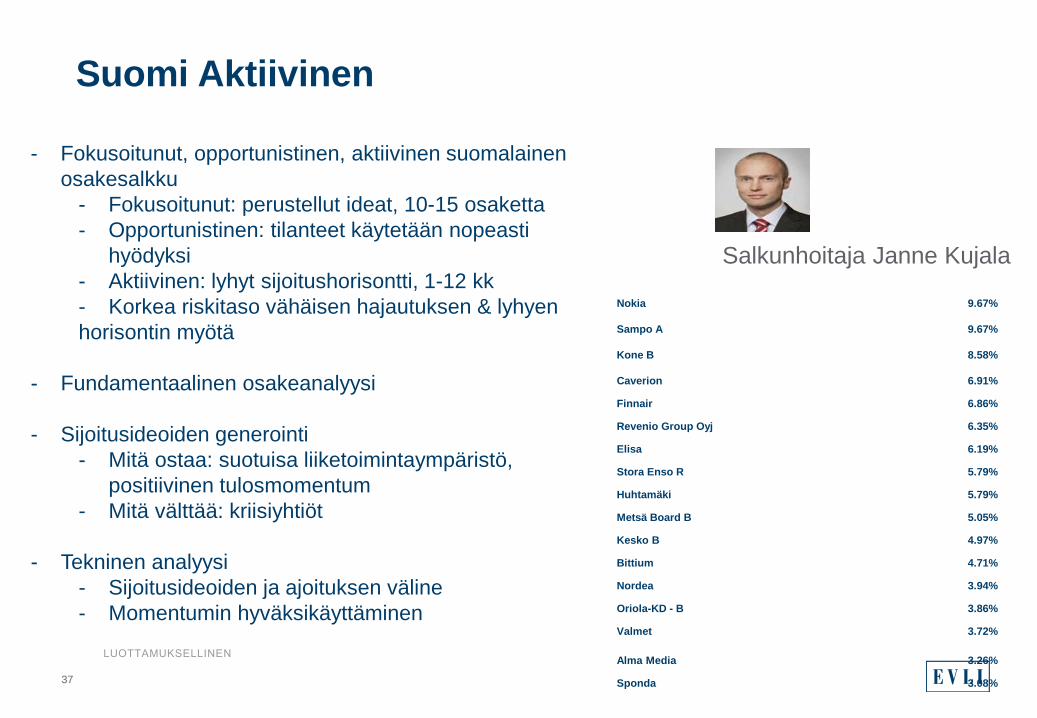

Suomi Aktiivinen

11.2.2016 Evli Pankki Oyj - Wealth Management

Häkli Marjaana

08.02.2016

Suomi Aktiivinen

37

- Fokusoitunut, opportunistinen, aktiivinen suomalainen

osakesalkku - Fokusoitunut: perustellut ideat, 10-15 osaketta - Opportunistinen: tilanteet käytetään nopeasti

hyödyksi - Aktiivinen: lyhyt sijoitushorisontti, 1-12 kk - Korkea riskitaso vähäisen hajautuksen & lyhyen horisontin myötä

- Fundamentaalinen osakeanalyysi

- Sijoitusideoiden generointi

- Mitä ostaa: suotuisa liiketoimintaympäristö, positiivinen tulosmomentum

- Mitä välttää: kriisiyhtiöt

- Tekninen analyysi - Sijoitusideoiden ja ajoituksen väline - Momentumin hyväksikäyttäminen

Salkunhoitaja Janne Kujala

Nokia 9.67%

Sampo A 9.67%

Kone B 8.58%

Caverion 6.91%

Finnair 6.86%

Revenio Group Oyj 6.35%

Elisa 6.19%

Stora Enso R 5.79%

Huhtamäki 5.79%

Metsä Board B 5.05%

Kesko B 4.97%

Bittium 4.71%

Nordea 3.94%

Oriola-KD - B 3.86%

Valmet 3.72%

Alma Media 3.26%

Sponda 3.08%

Salkun tuottokehitys salkun alusta ja 3 vuotta

38

Tuotto 137.75% 106.90% 30.86%Tuotto p.a. 13.84% 11.49% 2.34%

Volatiliteetti 22.51% 20.13% 2.38%Aktiiviriski 6.59% - -

Informaatiosuhde 0.36 - -

Beta 1.07 - -Selitysaste 0.92 - -

Modifoitu duraatio 0.00Keskim. duraatio 0.00

Päiviä 2439

Tuotto 71.59% 41.22% 30.36%Tuotto p.a. 19.72% 12.19% 7.52%

Volatiliteetti 17.04% 16.65% 0.40%Aktiiviriski 6.18% - -

Informaatiosuhde 1.22 - -

Beta 0.96 - -Selitysaste 0.87 - -

Modifoitu duraatio 0.00Keskim. duraatio 0.00

Päiviä 1095

3 vuotta

Salkun alusta

Salkku Indeksi Erotus

Salkku Indeksi Erotus

-50.0%

0.0%

50.0%

100.0%

150.0%

200.0%

05.06.09 05.06.10 05.06.11 05.06.12 05.06.13 05.06.14 05.06.15

PB Finnish Opportunities Equity (MODEL) 05.06.2009 - 08.02.2016Erotus 30.86% Salkku 137.75% Indeksi 106.90%

-20.0%

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

120.0%

08.02.13 08.06.13 08.10.13 08.02.14 08.06.14 08.10.14 08.02.15 08.06.15 08.10.15 08.02.16

PB Finnish Opportunities Equity (MODEL) 08.02.2013 - 08.02.2016Erotus 30.36% Salkku 71.59% Indeksi 41.22%

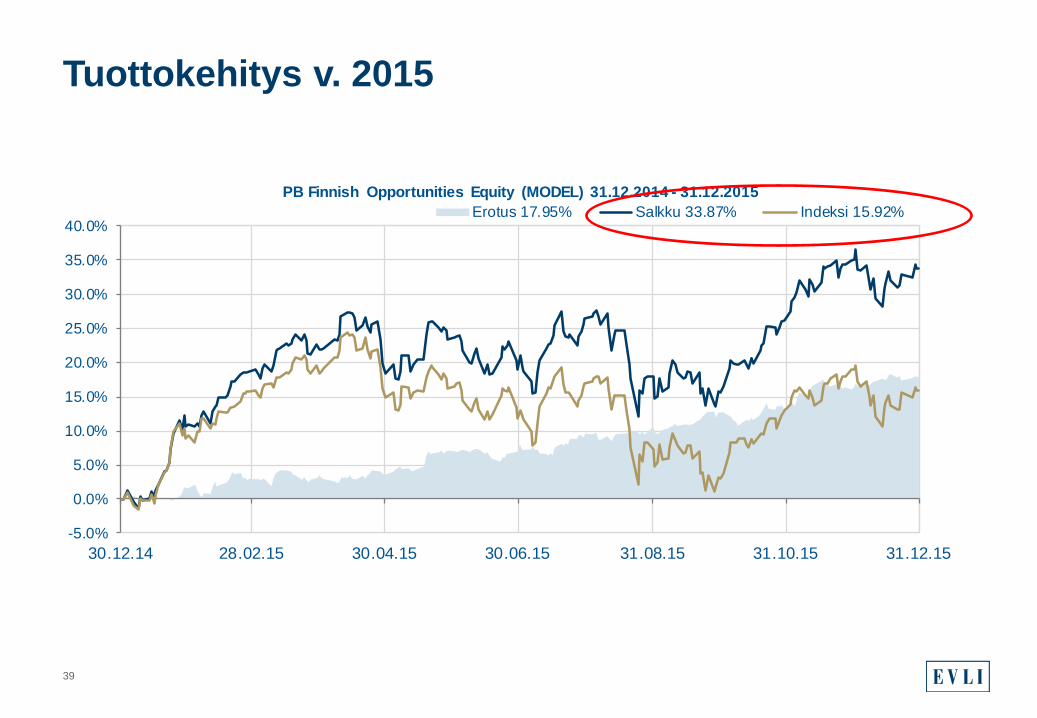

Tuottokehitys v. 2015

39

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

30.12.14 28.02.15 30.04.15 30.06.15 31.08.15 31.10.15 31.12.15

PB Finnish Opportunities Equity (MODEL) 31.12.2014 - 31.12.2015Erotus 17.95% Salkku 33.87% Indeksi 15.92%

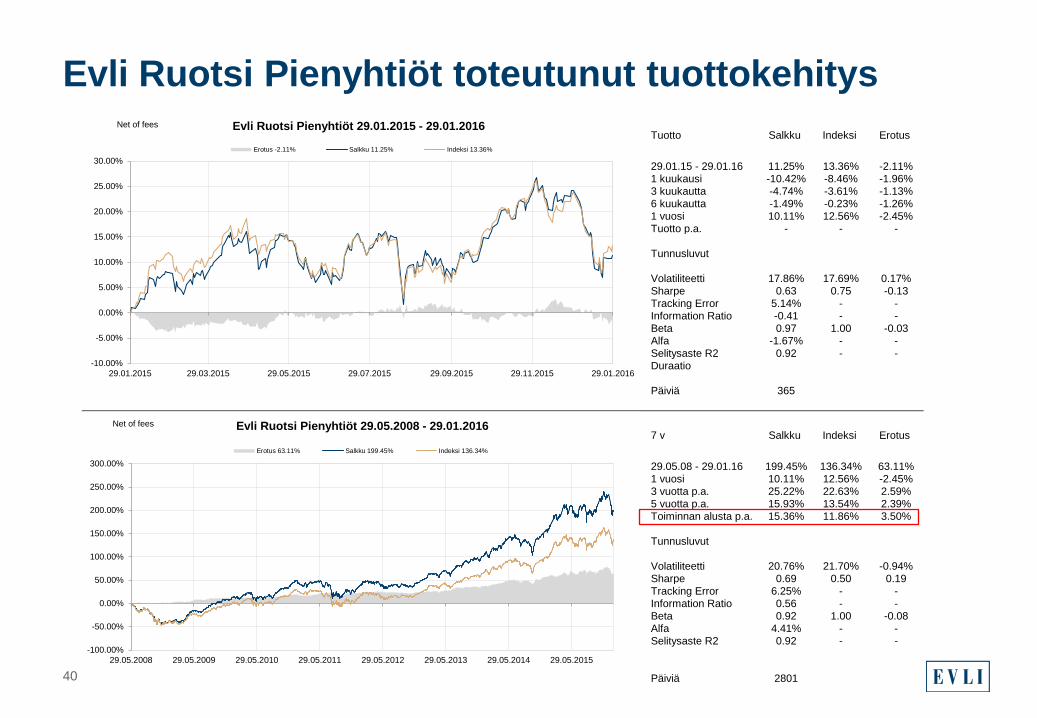

Evli Ruotsi Pienyhtiöt toteutunut tuottokehitys

40

29.01.15 - 29.01.16 11.25% 13.36% -2.11%1 kuukausi -10.42% -8.46% -1.96%3 kuukautta -4.74% -3.61% -1.13%6 kuukautta -1.49% -0.23% -1.26%1 vuosi 10.11% 12.56% -2.45%Tuotto p.a. - - -

Tunnusluvut

Volatiliteetti 17.86% 17.69% 0.17%Sharpe 0.63 0.75 -0.13Tracking Error 5.14% - -Information Ratio -0.41 - -Beta 0.97 1.00 -0.03Alfa -1.67% - -Selitysaste R2 0.92 - -Duraatio

Päiviä 365

29.05.08 - 29.01.16 199.45% 136.34% 63.11%1 vuosi 10.11% 12.56% -2.45%3 vuotta p.a. 25.22% 22.63% 2.59%5 vuotta p.a. 15.93% 13.54% 2.39%Toiminnan alusta p.a. 15.36% 11.86% 3.50%

Tunnusluvut

Volatiliteetti 20.76% 21.70% -0.94%Sharpe 0.69 0.50 0.19Tracking Error 6.25% - -Information Ratio 0.56 - -Beta 0.92 1.00 -0.08Alfa 4.41% - -Selitysaste R2 0.92 - -

Päiviä 2801

Tuotto Salkku Indeksi Erotus

7 v Salkku Indeksi Erotus

-10.00%

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

29.01.2015 29.03.2015 29.05.2015 29.07.2015 29.09.2015 29.11.2015 29.01.2016

Erotus -2.11% Salkku 11.25% Indeksi 13.36%

Evli Ruotsi Pienyhtiöt 29.01.2015 - 29.01.2016Net of fees

-100.00%

-50.00%

0.00%

50.00%

100.00%

150.00%

200.00%

250.00%

300.00%

29.05.2008 29.05.2009 29.05.2010 29.05.2011 29.05.2012 29.05.2013 29.05.2014 29.05.2015

Erotus 63.11% Salkku 199.45% Indeksi 136.34%

Evli Ruotsi Pienyhtiöt 29.05.2008 - 29.01.2016Net of fees

Evli Suomi Pienyhtiöt toteutunut tuottokehitys

41

29.01.15 - 29.01.16 13.14% 8.61% 4.53%1 kuukausi -5.55% -3.28% -2.27%3 kuukautta -0.69% 0.10% -0.78%6 kuukautta -4.20% -4.93% 0.73%1 vuosi 11.39% 7.17% 4.22%Tuotto p.a. - - -

Tunnusluvut

Volatiliteetti 16.01% 17.01% -1.00%Sharpe 0.82 0.51 0.31Tracking Error 4.36% - -Information Ratio 1.04 - -Beta 0.91 1.00 -0.09Alfa 5.30% - -Selitysaste R2 0.93 - -Duraatio

Päiviä 365

31.12.03 - 29.01.16 265.03% 140.27% 124.76%1 vuosi 11.39% 7.17% 4.22%3 vuotta p.a. 16.49% 9.83% 6.66%5 vuotta p.a. 8.12% 1.26% 6.86%Toiminnan alusta p.a. 11.31% 7.52% 3.79%

Tunnusluvut

Volatiliteetti 20.36% 21.33% -0.97%Sharpe 0.47 0.27 0.20Tracking Error 6.38% - -Information Ratio 0.59 - -Beta 0.91 1.00 -0.09Alfa 4.30% - -Selitysaste R2 0.91 - -

Päiviä 4412

Tuotto Salkku Indeksi Erotus

12 v Salkku Indeksi Erotus

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

29.01.2015 29.03.2015 29.05.2015 29.07.2015 29.09.2015 29.11.2015 29.01.2016

Erotus 4.53% Salkku 13.14% Indeksi 8.61%

Evli Suomi Pienyhtiöt 29.01.2015 - 29.01.2016Net of fees

-50.00%

0.00%

50.00%

100.00%

150.00%

200.00%

250.00%

300.00%

350.00%

31.12.2003 31.12.2005 31.12.2007 31.12.2009 31.12.2011 31.12.2013 31.12.2015

Erotus 124.76% Salkku 265.03% Indeksi 140.27%

Evli Suomi Pienyhtiöt 31.12.2003 - 29.01.2016Net of fees

Kymmenen vuoden tuottovertailussa indeksiosuusrahastolle pärjäsi vain yksi Suomeen sijoittava osakerahasto.

Suomen Sijoitustutkimuksen joulukuun rahastoraportissa kymmenen vuoden tuottojaksolla indeksirahaston lyö vain Evli Suomen Pienyhtiöt -osakerahasto.

Toiseksi paras Seligsonin OMX Helsinki 25 pörssinoteerattu etf-rahasto on indeksirahasto, joka on muodostettu kuin HEX25-indeksi. Rahaston vuosituotto kymmenen vuoden ajanjaksolla oli 9,1 prosenttia.

Tuottovertailun paras on Evlin Janne Kujalan hoitama Evli Suomen Pienyhtiöt -osakerahasto, jonka vuosituotto oli 9,8 prosenttia. Salkun suositeltu sijoitusaika on yli seitsemän vuotta. Evlin mukaan rahasto sopii sijoittajalle, joka haluaa sijoittaa aktiivisesti hoidettuun ja hajautettuun pienten kotimaisten yhtiöiden osakesalkkuun.

Kujalan vertailuindeksi on Carnegie Small CSX Return Finland. Evlin verkkosivujen mukaan joulukuun puolivälissä Kujala peittosi vertailuindeksinsä selvästi.

Kauppalehti 28.12.2015

Vain yksi salkunhoitaja peittosi indeksirahaston

42

Vakuutusratkaisun hyödyntäminen omaisuuteen

liittyvässä suunnittelussa Jarno Vahla, Managing Director, Evli Life Ltd

11.02.2016

Veromuutokset sijoittajalle – suoran sijoittamisen verotus jatkaa kiristymistä

44

Vuosi 2013 Vuosi 2014 Vuosi 2015 Vuosi 2016 Pääomatulojen veroprosentti

30 % alle 50.000 eur 32 % yli 50.000 eur

30 % alle 40.000 eur 32 % yli 40.000 eur

30 % alle 30.000 eur 33 % yli 30.000eur

30 % alle 30.000 eur 34 % yli 30.000 eur

Osinkotulo (noteeratut yhtiöt)

70 % veronalaista pääomatuloa

85 % veronalaista pääomatuloa

85 % veronalaista pääomatuloa

85 % veronalaista pääomatuloa

Yhteisöverokanta 24,5 % 20 % 20 % 20 %

Osinkotulo (noteeraamattomat yhtiöt)

9 % nettovarallisuutta vastaavasta osingosta on 0% veronalaista pääomatuloa 60 000 euroon saakka

8 % nettovarallisuutta vastaavasta osingosta on 25% veronalaista pääomatuloa 150 000 euroon saakka

8 % nettovarallisuutta vastaavasta osingosta on 25% veronalaista pääomatuloa 150 000 euroon saakka

8 % nettovarallisuutta vastaavasta osingosta on 25% veronalaista pääomatuloa 150 000 euroon saakka

Perintö- ja lahjaveroasteikon veroprosentteja korotettiin 2015 yhdellä prosenttiyksiköllä. Sen lisäksi aiemmin määräaikaiseksi säädetty yli 1 000 000 euron lahja- ja perintöosuuksien veroluokka (20 %) jäi pysyväksi

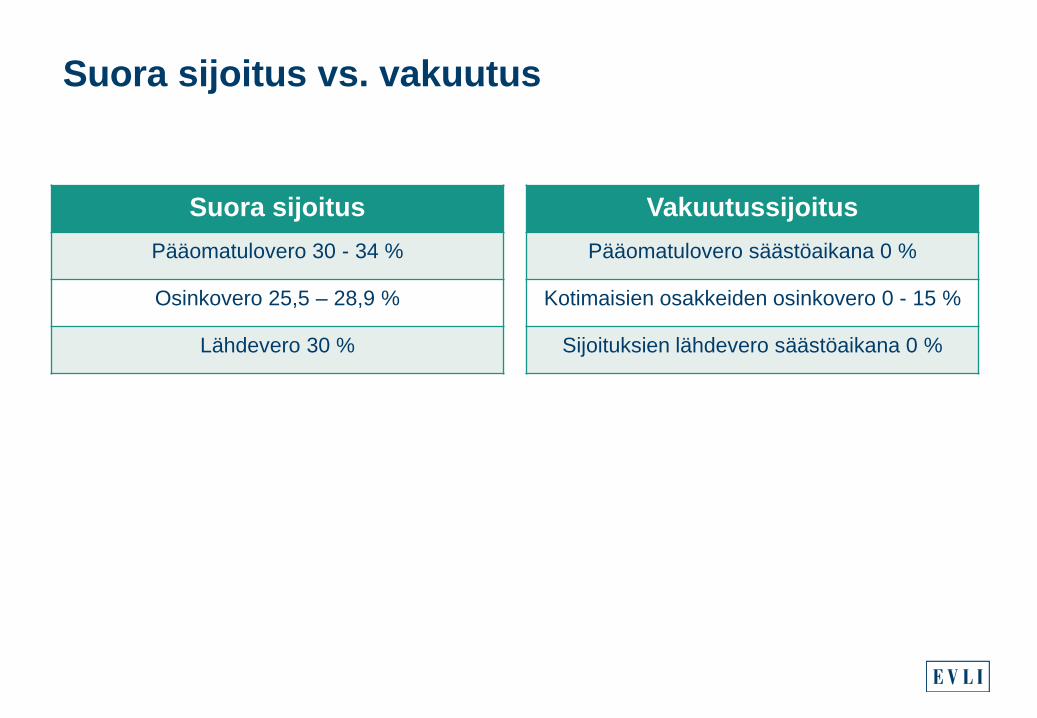

Suora sijoitus Pääomatulovero 30 - 34 %

Osinkovero 25,5 – 28,9 %

Lähdevero 30 %

Suora sijoitus vs. vakuutus

Vakuutussijoitus Pääomatulovero säästöaikana 0 %

Kotimaisien osakkeiden osinkovero 0 - 15 %

Sijoituksien lähdevero säästöaikana 0 %

Luovutusvoittovero - Vakuutuksen sisällä tapahtuvista

luovutusvoitoista ei tarvitse maksaa luovutushetkellä veroa (tuottoa verotetaan vasta sitä nostettaessa).

Pääomanostot ilman veroseuraamuksia - Vakuutuksesta voi nostaa

sijoitettuja pääomia ilman veroseuraamuksia. Verotus tapahtuu vasta, kun nostetaan tuottoa.

Anonymiteetti

Perintövero - Kuolintapauskorvauksiin liittyvät

verolait - Tuloverolaki 34 §; suoritus on

veronalaista pääomatuloa - Tuloverolaki 36 §; veronalaista tuloa

ei ole suoritus, joka maksetaan lähiomaiselle

- Perintö- ja lahjaverolaki 7a §; perintöveroa on maksettava lähiomaiselle tulevasta kuolintapauskorvauksesta, joka ylittää 35.000 €.

- Lesken osalta verovapaaksi katsotaan puolet, kuitenkin vähintään 35.000 €

Henkivakuutus - sijoittamisen edut

46

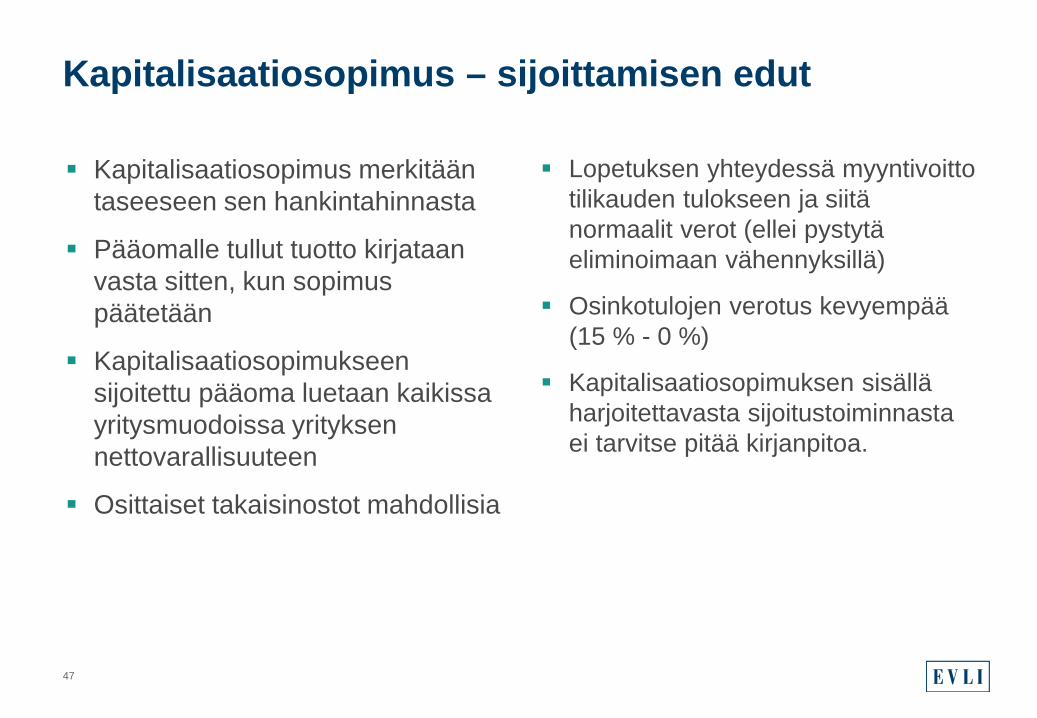

Kapitalisaatiosopimus merkitään taseeseen sen hankintahinnasta

Pääomalle tullut tuotto kirjataan vasta sitten, kun sopimus päätetään

Kapitalisaatiosopimukseen sijoitettu pääoma luetaan kaikissa yritysmuodoissa yrityksen nettovarallisuuteen

Osittaiset takaisinostot mahdollisia

Lopetuksen yhteydessä myyntivoitto tilikauden tulokseen ja siitä normaalit verot (ellei pystytä eliminoimaan vähennyksillä)

Osinkotulojen verotus kevyempää (15 % - 0 %)

Kapitalisaatiosopimuksen sisällä harjoitettavasta sijoitustoiminnasta ei tarvitse pitää kirjanpitoa.

Kapitalisaatiosopimus – sijoittamisen edut

47

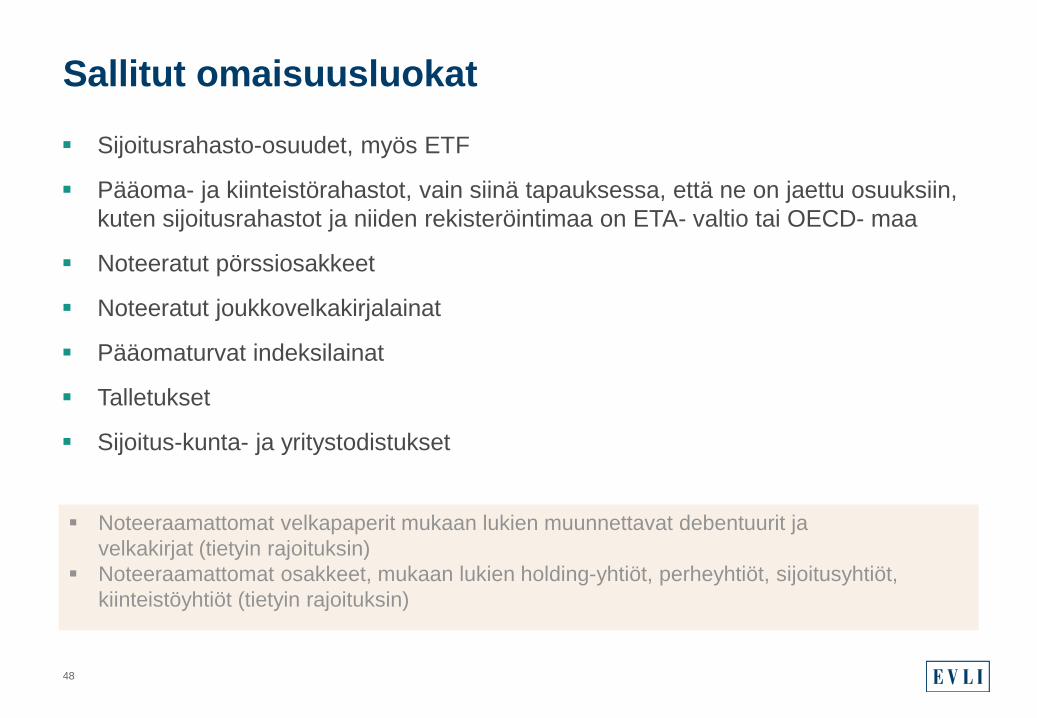

Sijoitusrahasto-osuudet, myös ETF

Pääoma- ja kiinteistörahastot, vain siinä tapauksessa, että ne on jaettu osuuksiin, kuten sijoitusrahastot ja niiden rekisteröintimaa on ETA- valtio tai OECD- maa

Noteeratut pörssiosakkeet

Noteeratut joukkovelkakirjalainat

Pääomaturvat indeksilainat

Talletukset

Sijoitus-kunta- ja yritystodistukset

Sallitut omaisuusluokat

48

Noteeraamattomat velkapaperit mukaan lukien muunnettavat debentuurit ja velkakirjat (tietyin rajoituksin)

Noteeraamattomat osakkeet, mukaan lukien holding-yhtiöt, perheyhtiöt, sijoitusyhtiöt, kiinteistöyhtiöt (tietyin rajoituksin)

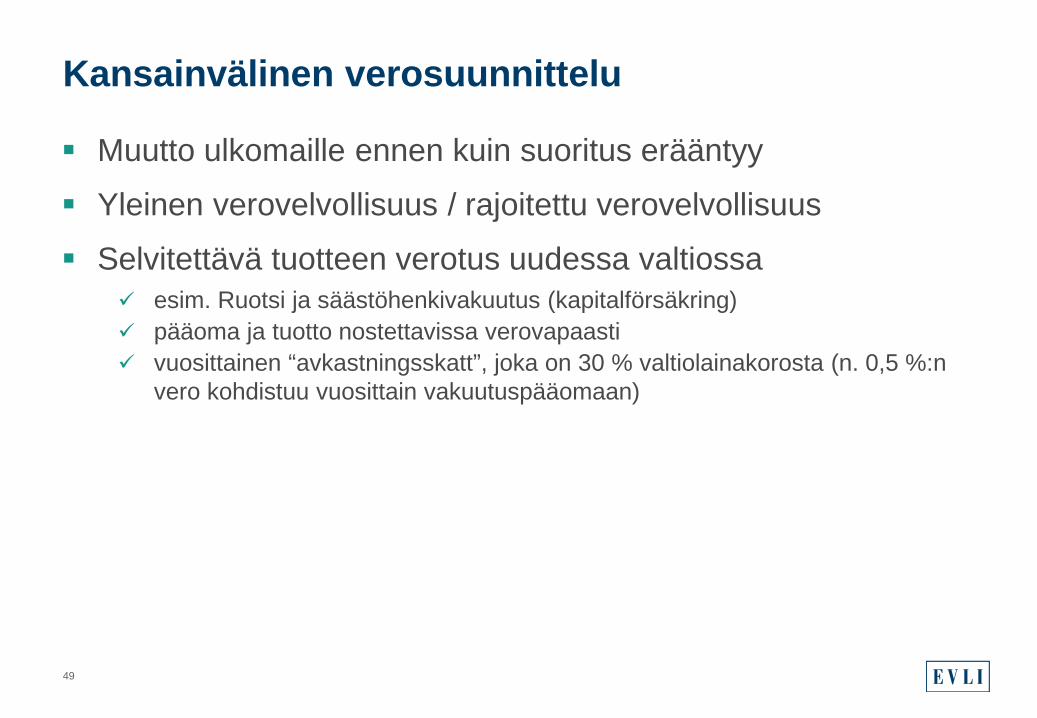

Muutto ulkomaille ennen kuin suoritus erääntyy

Yleinen verovelvollisuus / rajoitettu verovelvollisuus

Selvitettävä tuotteen verotus uudessa valtiossa esim. Ruotsi ja säästöhenkivakuutus (kapitalförsäkring) pääoma ja tuotto nostettavissa verovapaasti vuosittainen “avkastningsskatt”, joka on 30 % valtiolainakorosta (n. 0,5 %:n

vero kohdistuu vuosittain vakuutuspääomaan)

Kansainvälinen verosuunnittelu

49

50

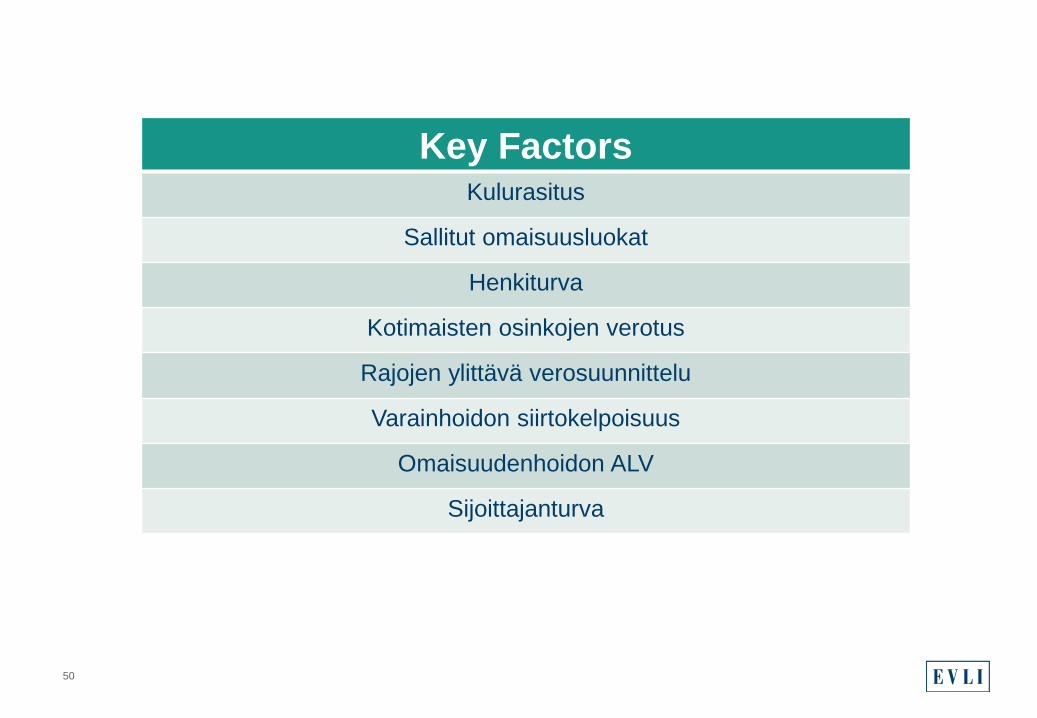

Key Factors Kulurasitus

Sallitut omaisuusluokat

Henkiturva

Kotimaisten osinkojen verotus

Rajojen ylittävä verosuunnittelu

Varainhoidon siirtokelpoisuus

Omaisuudenhoidon ALV

Sijoittajanturva

Tel. +358 9 4766 9852

+358 40 553 3301

Email [email protected]

Jarno Vahla Managing Director, Evli Life Ltd

51

Kiitos!

52