noya gerez

DESCRIPTION

economia politicaTRANSCRIPT

0

VI Congreso

“El futuro del desarrollo argentino”

20 y 21 de Mayo de 2015 Ciudad Autónoma de Buenos Aires

Finanzas Municipales y su dependencia Provincial. Caso de la Ley de Coparticipación de la Provincia de Neuquén

Por: Magíster Norma Noya1 y Contadora María Leticia Gerez2

Universidad Nacional del Comahue

1 [email protected]. Universidad Nacional del Comahue 2 [email protected]. Universidad Nacional del Comahue

1

Resumen

El presente trabajo constituye una de las líneas de investigación del Proyecto de investigación de la Universidad Nacional del Comahue titulado: Producción energética en las provincias de Río Negro y Neuquén. Una mirada económica y social. La intención del Proyecto es estudiar desde los puntos de vista social, fiscal y económico, las características y consecuencias de la explotación de hidrocarburos y otras fuentes energéticas en Río Negro y Neuquén. En el presente trabajo se hace hincapié en la cuestión fiscal, que tiene como actor fundamental al Estado.

Al Estado se lo puede definir, como una instancia política que articula un sistema de dominación (Oslak, 1982); pero para su análisis pormenorizado es ineludible estudiar las instituciones o los institutos que forman su aparato, teniendo siempre como premisa que cada uno de ellos son producto de un proceso de construcción social.

La temática del Federalismo Fiscal se refiere a la relación entre los diferentes niveles de gobierno; no solo respecto de los ingresos, sino también a la forma en que cada nivel establece el sistema de coordinación de funciones. Estos asuntos no escapan a la generalidad de las Finanzas Públicas y obviamente, son el resultado de políticas activas llevadas a cabo por los gobiernos en cada lugar y momento histórico.

El tema se puede estudiar desde dos enfoques, vinculados ambos entre sí:

• Por el lado de las funciones: ¿Qué función tiene a cargo el Estado?, ¿qué nivel de gobierno ejecuta tal o cual función?

• Por el lado de los recursos: ¿qué nivel de gobierno recauda?, ¿cuál es la hipótesis de incidencia del tributo que recauda cada nivel?

En el caso neuquino, la pertinencia de estos asuntos es obvia para el Proyecto en cuestión, ya que tanto el gobierno provincial como los gobiernos municipales están asociados a la explotación hidrocarburífera de sus ejidos a través del cobro de regalías que la Provincia coparticipa y tienen las funciones del otorgamiento de las concesiones, control de la explotación, entre otras.

En el trabajo se intenta realizar una revisión del marco teórico del Federalismo Fiscal; así como también se sintetizan los criterios utilizados para la distribución primaria y secundaria de la coparticipación de la Provincia del Neuquén.

Bajo un análisis crítico, se esquematizó lo establecido por la Ley Provincial Nº 2148 aprobada en 1995, y se actualizaron los coeficientes de distribución secundaria entre los diferentes Municipios, en función de los últimos datos censales (2010). El recalculo de los coeficientes de distribución y su comparación con los que efectivamente se utilizan, permite definir cuáles son los municipios perdedores y cuáles los ganadores producto del congelamiento de la situación al año 1995. Se examina, además, la evolución de recursos propios y por coparticipación de algunos municipios que muestran inequidad vertical.

Para el análisis cuantitativo se recolectaron y sistematizaron datos provenientes de los Censos de población e Información Municipal básica; confeccionados por la Dirección de Estadística y Censos Provincial y del INDEC (Instituto Nacional de Estadísticas y Censos). Entrevistas a algunos informantes claves mejoran e ilustran las conclusiones del trabajo.

2

Un poco de teoría

El enfoque tradicional de las Finanzas Públicas (Musgrave. 1991), nos remite a un número acotado de objetivos de la política fiscal, a saber:

1. Asignación de recursos: El Estado provee y/o regula la producción de bienes y servicios. Una situación óptima en este marco, requiere que los recursos productivos se empleen de la manera más eficaz.

2. Redistribución del ingreso: La efectividad del sistema económico se mediría por el grado en el que el sistema proporciona una distribución equitativa de la renta o el ingreso. Si esta distribución tiene falencias, compete al Estado a través de la política fiscal (recursos y gastos) redistribuirlo.

3. Estabilidad: El Estado a través de sus políticas cambiarias, monetarias y fiscales, debería lograr estabilidad en la economía, amortiguando los períodos de auge y de depresión de los ciclos económicos. El objetivo de esta rama, se lograría con el pleno empleo y la quietud del nivel general de los precios.

Desde esta perspectiva (tradicional), los términos eficacia y eficiencia se utilizan en forma dogmática negando las connotaciones subjetivas en las que están sumergidos. En general los textos de Finanzas Públicas hablan de ellos sin definirlos, pero implícitamente considerando que la mayor eficiencia surge del mercado o sistema de precios3.

La puja por la apropiación de los excedentes en la economía, que puede explicar gran parte de los conflictos sociales en la historia de las comunidades, es la que finalmente repercute en la distribución del ingreso, la asignación de recursos y la estabilidad de una sociedad. Es este enfoque el que nos permite entender el accionar del Estado en la materia, ya que como toda construcción social, tiene vida y, por lo tanto, atraviesa permanentemente períodos de crisis, conflictos y retrocesos.

La visión neoclásica en la cual la eficacia y la eficiencia son indiferentes a la situación específica en la que se encuentran los actores de la sociedad, es la que debe revisarse. Este enfoque enumera una serie de argumentos supuestamente racionales para la centralización y/o descentralización. Según Musgrave (1991), el gobierno central debería aceptar fundamentalmente la responsabilidad primaria por la estabilidad de la economía, por el logro de una distribución de la renta más equitativa y por proporcionar ciertos bienes públicos que influencian significativamente en el bienestar de los todos los miembros de la sociedad. Complementariamente, los gobiernos provinciales o estaduales pueden ofrecer otros bienes y servicios públicos, que únicamente son de interés para los residentes en las respectivas jurisdicciones.

Según este aspecto, un sector público con niveles centralizados y descentralizados de toma de decisiones, deberá basar la elección respecto de qué servicios públicos provee cada nivel, en la demanda que hacen los residentes en las respectivas jurisdicciones. Teniendo en vista la preservación de la eficiencia en la asignación de los recursos, según Capello (1998: 414),

3 Como dice Piketty (2014: 20): “El sistema de precios tiene un papel irremplazable en la coordinación de las acciones de millones de individuos, o hasta de miles de millones de individuos en el marco de la nueva economía mundial. El problema estriba en que este sistema no conoce ni límite ni moral”.

3

“…aquellos servicios con impacto nacional, como las relaciones con el exterior, debieran ser provistos por el nivel central del gobierno; [en cambio] servicios con repercusión local, como la pavimentación de calles, debieran ser llevados a cabo por los municipios y, finalmente, las provincias debieran afrontar la prestación de aquellos servicios con impacto regional, tales como la construcción y mantenimiento de redes viales”.

Lo cierto es que el discurso tradicional minimiza, de alguna manera, la complejidad del tema tomando en cuenta algunas variables netamente económicas, aislando la problemática del contexto social, histórico y cultural.

La situación en la Argentina, con un régimen de Coparticipación Federal vigente desde el año 1988 tiene pendiente el rediseño de:

“… las articulaciones entre las diferentes escalas de gobierno y la administración (Nación, Provincias, Municipios), en cuanto a atribuciones tributarias, fiscales, institucionales”. (Madoery. 2002)

Circunscribiéndonos al problema de la distribución de recursos entre los diferentes niveles de gobierno, los diferentes modelos teóricos son:

• Separación de fuentes: los diferentes tributos corresponderán en forma exclusiva a diferentes niveles de gobierno. Ejemplo: los impuestos aduaneros que recauda solo la Nación.

• Concurrencia de facultades tributarias: cada nivel de gobierno puede aplicar diversos tipos de tributación sin limitación. Este sistema promueve el desacuerdo tributario entre las diferentes jurisdicciones y la doble imposición.

• Cuotas suplementarias: el gobierno de diferente nivel puede aplicar tasas y exenciones sobre la base tributaria determinada por la unidad política que actúa como recaudadora. El ejemplo sería cobrar sobretasas sobre los impuestos recaudados por otro nivel.

• Asignaciones globales: el gobierno central asigna a los otros niveles de gobierno fondos para financiar su déficit fiscal en forma discrecional. Este mecanismo redunda en una dependencia política del nivel que recibe los fondos.

• Coparticipación: es un sistema de transferencia de recursos cobrados por un nivel recaudador, que los reparte a los otros niveles de gobierno. Ejemplo: la Nación recauda el impuesto a las ganancias y lo distribuye entre las provincias (Régimen de Coparticipación Federal), o la Dirección Provincial de Rentas cobra el Impuesto a los Ingresos brutos que a posteriori reparte entre los Municipios (Régimen de Coparticipación Provincial).

Tres elementos básicos constituyen el sistema de coparticipación de impuestos:

1) La masa de recursos coparticipables, esto es la sumatoria de los tributos que conforman el monto a distribuir y sus deducciones legales;

2) La distribución primaria, consistente en el reparto entre la Nación y los otros niveles como un todo (o Provincia y Municipios en el caso de Coparticipación Provincial),

3) La distribución secundaria constituye lo recibido por cada gobierno provincial y/o municipal (según se trate de Coparticipación Provincial o Federal).

Todos los elementos son definidos políticamente y se observa en la historia argentina que la descentralización tanto a nivel federal como provincial fue poco a poco creciendo. No

4

solo se incorporaron a la masa coparticipable nuevos conceptos (por ejemplo Neuquén incorporó a las regalías); sino que en el caso de la distribución primaria el nivel superior fue rescindiendo su participación.

En cuanto a la distribución secundaria los indicadores de reparto pueden ser varios, se pueden aplicar en forma pura, combinados y/o ponderados. En los extremos se encuentran dos criterios:

• El criterio devolutivo: su base es económica y se realiza la asignación en función de la recaudación que se produce en la jurisdicción. El criterio tiene en cuenta los recursos que los contribuyentes del nivel (Provincia y/o Municipio) han generado.

• El criterio distributivo: trata de beneficiar a las jurisdicciones de bajo nivel de actividad económica. Hace uso de un conjunto de indicadores, tales como, la brecha de desarrollo; el indicador de densidad poblacional, asignación igualitaria por habitante, entre otros.

Los esquemas basados en el criterio devolutivo incentivan la responsabilidad de las gestiones en las decisiones del gasto y los recursos que los financian; en cambio los métodos de distribución territorial apuntan a la equidad, que puede implicar una menor correspondencia fiscal en el ámbito local.

En nuestro país la coordinación evolucionó de un esquema de separación de las fuentes establecido en la Constitución Nacional de 1853 a un sistema de coparticipación, en el cual el Gobierno Federal es responsable de gran parte de la recaudación de impuestos, procediéndose a un reparto entre dicho nivel y el nivel provincial (distribución primaria). Si bien opera un Sistema de Coparticipación desde 1935, recién la reforma constitucional de 1994 habilitó esta práctica en la Carta Magna.

Actualmente (2015) estamos en un largo período de transición; rigiendo el Régimen sobre la base de la Ley Nº 23.548 de 1988; con continuas modificaciones que lo convirtieron en un sistema sumamente complicado. El complejo desarrollo histórico de la coparticipación, con sus idas y vueltas, quitas y tomas de recursos entre los distintos niveles de gobierno, ha provocado que exista un cierto respeto del status quo por las partes. El temor a perder lo que hoy se recibe, hace que aun no se haya modificado el régimen, a pesar que la CN establece se debería haberse sancionado uno nuevo antes de diciembre de 1996.

Según el esquema constitucional, la Nación recauda -exclusivamente y sin condicionamientos- los Derechos de importación y exportación4 y la renta de Correos. Además puede establecer contribuciones equitativas y proporcionales a la población, mediante leyes que dicte el Congreso. La Carta Magna (art. 4) divide a las contribuciones en directas e indirectas; entendiéndose a las primeras como aquellas que gravan

4 A pesar que los derechos de exportación constituyen recursos exclusivos de la Nación, según lo establece el artículo 4º de la CN y el artículo 2º inciso a) de la Ley Nº 23.548 de Coparticipación Federal de Recursos Fiscales, la Presidenta Cristina Fernández creó en el año 2009, mediante el Decreto 206, un FONDO FEDERAL SOLIDARIO que tiene por destino financiar obras que contribuyan a la mejora de la infraestructura sanitaria, educativa, hospitalaria, de vivienda y vial en ámbitos urbanos o rurales. El citado fondo está compuesto por el 30% de los montos efectivamente recaudados en concepto de derecho de exportación de soja y tiene una clara finalidad solidaria de reparto de recursos de origen federal para refuerzo de los presupuestos destinados a infraestructura en las Provincias y cada uno de los Municipios de aquéllas que adhieran.

5

manifestaciones inmediatas de capacidad contributiva (ganancia, patrimonio); y las otras las que gravan manifestaciones mediatas como el consumo.

Según la Constitución, el Congreso Nacional puede imponer contribuciones indirectas como facultad concurrente con las provincias. Si la defensa, seguridad común y bienestar general del Estado lo exigen, también podrá imponer contribuciones directas por tiempo determinado, que deberán coparticiparse. Pero en principio, la potestad de imponer contribuciones directas -sin condicionamientos- es de las Provincias, ya que de acuerdo con el art. 121: “Las provincias conservan todo el poder no delegado por esta Constitución al Gobierno federal”.

Ahora bien, ¿qué poder tributario les queda a los Municipios, considerando su cualidad de autónomos? Fonrouge (1962), al analizar el poder tributario de los Municipios, dice:

“…que tanto la Nación, como las provincias y los municipios, tienen poder originario o inherente por ser connatural al Estado en cualquiera de sus manifestaciones […]. En su opinión los municipios tendrían la posibilidad de generar sus propios recursos”.

La doctrina, respecto del poder originario o derivado de los Municipios, no tiene una postura unánime, pero incontrastablemente los Municipios tienen potestad indiscutible para el cobro, por ejemplo, de las patentes de rodados (de acuerdo a lo establecido en las diferentes provincias), los derechos de inspección y control de seguridad e higiene de actividades comerciales, industriales y de servicios, por publicidad y propaganda, por ocupación de uso de espacios públicos y privados municipales, entre otros.

Caso de la Provincia de Neuquén

El caso analizado en la ponencia es la Coparticipación de la Provincia del Neuquén a sus Municipios acordada hace 20 años (1995), pero antes de comenzar con el análisis puntual, se caracterizará la economía de la Provincia con el análisis de tres variables:

• Evolución del Producto Bruto Provincial y la aportación al mismo del sector minería

• Evolución demográfica y características macrocefalias.

• Gasto público provincial per cápita elevado.

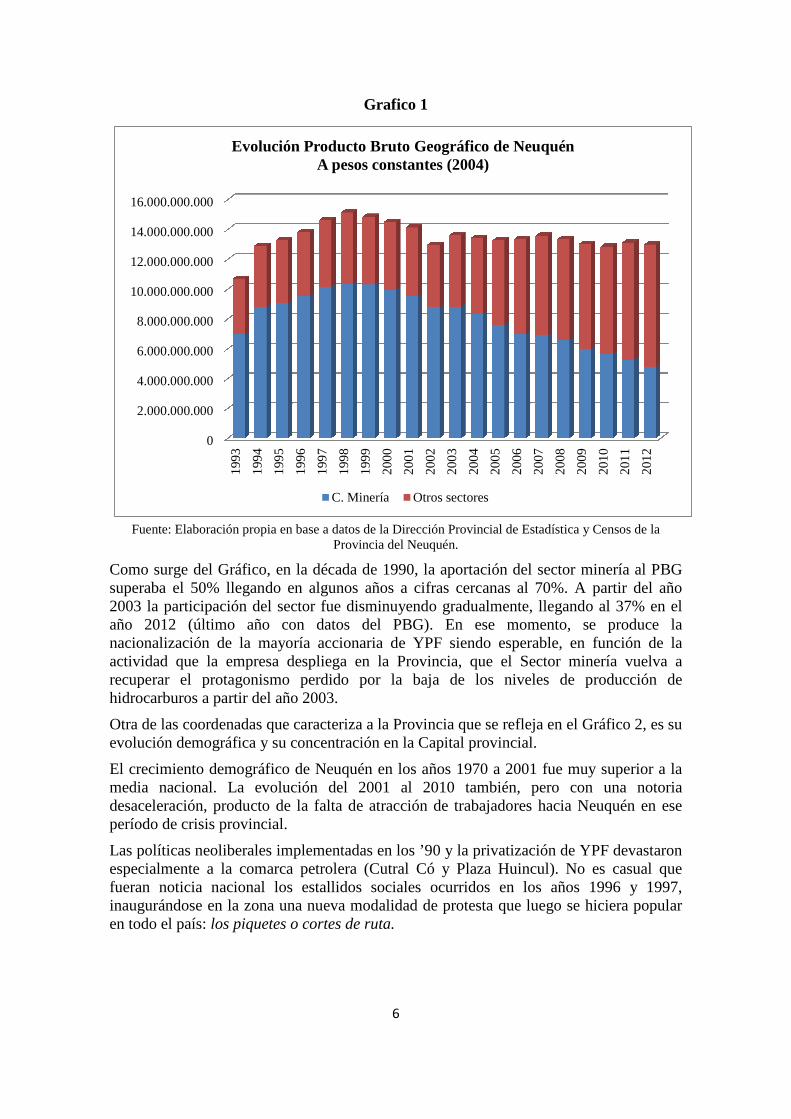

La situación en la Provincia ha cambiado rotundamente en estas dos décadas, pero aún sigue siendo incuestionable la importancia que la producción hidrocarburífera tuvo y tiene en el nacimiento y desarrollo del territorio; en especial en localidades como Plaza Huincul, Cutral Có, Rincón de los Sauces y la potente Añelo –convertida hoy en la capital de la explotación no convencional5 de hidrocarburos-. Confirma el enunciado, el Gráfico nº1, donde se refleja la evolución del Producto Bruto Geográfico (PBG) desde el año 1993 al 2012 (en valores constantes), dividido en la aportación al mismo del Sector C correspondiente a la Minería y del resto de los sectores.

5 Se aclara que lo “no convencional” son los reservorios, no el petróleo ni el gas que en ellos se encuentran (Etcheverry y Toledo. 2012:44)

6

Grafico 1

0

2.000.000.000

4.000.000.000

6.000.000.000

8.000.000.000

10.000.000.000

12.000.000.000

14.000.000.000

16.000.000.000

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

Evolución Producto Bruto Geográfico de Neuquén A pesos constantes (2004)

C. Minería Otros sectores

Fuente: Elaboración propia en base a datos de la Dirección Provincial de Estadística y Censos de la Provincia del Neuquén.

Como surge del Gráfico, en la década de 1990, la aportación del sector minería al PBG superaba el 50% llegando en algunos años a cifras cercanas al 70%. A partir del año 2003 la participación del sector fue disminuyendo gradualmente, llegando al 37% en el año 2012 (último año con datos del PBG). En ese momento, se produce la nacionalización de la mayoría accionaria de YPF siendo esperable, en función de la actividad que la empresa despliega en la Provincia, que el Sector minería vuelva a recuperar el protagonismo perdido por la baja de los niveles de producción de hidrocarburos a partir del año 2003.

Otra de las coordenadas que caracteriza a la Provincia que se refleja en el Gráfico 2, es su evolución demográfica y su concentración en la Capital provincial.

El crecimiento demográfico de Neuquén en los años 1970 a 2001 fue muy superior a la media nacional. La evolución del 2001 al 2010 también, pero con una notoria desaceleración, producto de la falta de atracción de trabajadores hacia Neuquén en ese período de crisis provincial.

Las políticas neoliberales implementadas en los ’90 y la privatización de YPF devastaron especialmente a la comarca petrolera (Cutral Có y Plaza Huincul). No es casual que fueran noticia nacional los estallidos sociales ocurridos en los años 1996 y 1997, inaugurándose en la zona una nueva modalidad de protesta que luego se hiciera popular en todo el país: los piquetes o cortes de ruta.

7

Gráfico 2

0

100000

200000

300000

400000

500000

600000

Evolución población Neuquén

Fuente: Elaboración propia en base a datos de Censos Nacionales de Población (INDEC).

Neuquén Capital concentra más del 40% del total de la población de la Provincia, pero además, y en función de su estilo de crecimiento, se fue convirtiendo en un centro de abastecimiento y servicios de toda la Provincia y la zona del Alto Valle de Río Negro. El aspecto de la ciudad más populosa de la Patagonia argentina, es el de una metrópoli con sedes de empresas petroleras, supermercados mayoristas y minoristas, shoppings, hoteles, casino, restaurantes y todo tipo de servicios. El boom inmobiliario con terrenos e inmuebles a precios elevadísimos completan el cuadro.

Para describir a la Provincia otra variable interesante de analizar es la dimensión de su gasto público per cápita. Sirva como ejemplo los datos transcriptos en el Cuadro 1 que compara el gasto público per cápita de las Provincias de Río Negro y Neuquén según los Presupuestos 2014. Se observa que los habitantes de Neuquén tienen un 60% más de gasto público per cápita que sus vecinos rionegrinos. Esta circunstancia se viene repitiendo a lo largo de los años ya que Neuquén, junto con Santa Cruz y Tierra del Fuego son y fueron las provincias de mayor gasto Público per cápita (Porto y otros. 2003).

Cuadro 1

Rubros Provincia

Neuquén Río Negro

Gastos totales 19.605.000.000 13.846.710.134

Población estimada 2014 589.487 681.046 Gasto per cápita 33.258 20.332

Diferencia Neuquén/Río Negro 12.926 Fuente: Elaboración propia en base a datos de Presupuestos Provinciales y estimaciones poblacionales en

función del crecimiento de la población 2001/2010.

8

Localidades petroleras: Cutral Có, Plaza Huincul, Rincón de los Sauces y Añelo

En el territorio neuquino, el hallazgo oficial de petróleo se produce en 1918, aunque ya en 1912 y 1913 había aflorado naturalmente. A partir de este descubrimiento, el Estado Nacional efectúa la reserva en una zona conformada por un octógono de 5 kilómetros de radio, tomando como centro el pozo número uno de la localidad de Plaza Huincul a 100 kilómetros de Neuquén capital. Este hecho facultó la oficialización del núcleo urbano Plaza Huincul; que había sido la aguada de Carmen Funes (apodada “La pasto verde”6). La localidad se convirtió en el asentamiento poblacional de los trabajadores y técnicos que desarrollaban las tareas de explotación y exploración petrolera. En torno a dos pozos de agua existentes y debido a las limitaciones habitacionales, se estableció a pocos kilómetros de Plaza Huincul un nuevo pueblo que inicialmente fue conocido como Barrio Peligroso y luego oficialmente fue llamado Cutral Có7. Los albergues eran precarios, carentes de los servicios elementales, en un medio caracterizado por la aridez, los grandes médanos, fuertes vientos, la escasez de agua superficial, el peligro de aluviones de barro y las temperaturas extremas (Palacios. 2005).

La vida comunitaria de Plaza Huincul y Cutral Có giró en torno a la empresa Yacimientos Petrolíferos Fiscales (YPF) hasta su privatización, ya que además de dar empleo, controlaba el hospital público, los servicios, el club social y satisfacía gratuitamente las necesidades básicas de sus trabajadores.

La instauración en la década del ’90 de un nuevo modelo económico consistente en la apertura comercial, la acumulación financiera, la desregulación hidrocarburífera y las privatizaciones, provocó cambios profundos en el territorio neuquino tanto en la faz económica como social; dando drástico fin al Estado de Bienestar presente en la comarca petrolera.

En el extremo noreste de la Provincia se encuentra la localidad de Rincón de los Sauces, que estuvo directamente vinculada a la explotación hidrocarburífera en los ’90. Está ubicada a unos 250 kilómetros de Neuquén Capital sobre la margen sur del tramo superior del Río Colorado. Este asentamiento, que recién aparece en los Censos poblacionales a partir de la década de 1970, se organizó en torno a la explotación del petróleo y gas de la Cuenca Neuquina (Vives. 2001: 115). El ritmo de explotación, la ha llevado en los ‘90 a ser llamada “Capital Neuquina del petróleo”, en detrimento de la Comarca Petrolera.

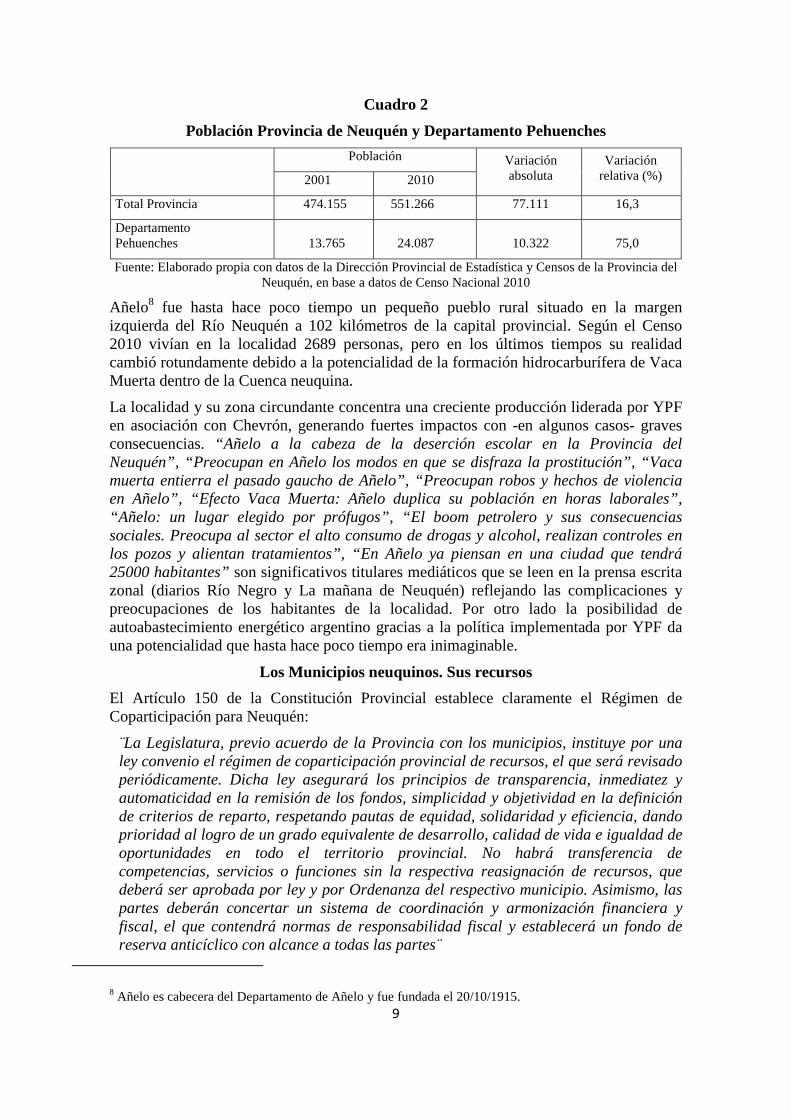

Acompañando la actividad petrolera, la población de Rincón de los Sauces (Departamento Pehuenches) se fue duplicando y triplicando década tras década, superando la media provincial. Se observa en el Cuadro 2 que mientras que la población de toda la Provincia creció un 16,3% entre el Censo 2001 y 2010, en el Departamento Pehuenches el crecimiento fue del 75%. Dicho incremento estuvo acorde con el típico de las zonas petroleras, con flujos migratorios sostenidos y altas tasas de masculinidad producto de la realidad laboral. La cabecera del Departamento Pehuenches es Buta Ranquil con perfil también petrolero, se encuentra a 140 km. (por ruta) de Rincón de los Sauces, y también tuvo un crecimiento mayor al promedio provincial.

6 Carmen Funes era una fortinera que se instaló en la zona entre 1988 y 1900. Originalmente el nombre de Plaza Huincul era Plaza Huincó (travesía playa). 7 En idioma mapuche ‘agua de fuego’.

9

Cuadro 2

Población Provincia de Neuquén y Departamento Pehuenches

Población Variación

absoluta Variación

relativa (%) 2001 2010

Total Provincia 474.155 551.266 77.111 16,3

Departamento Pehuenches 13.765 24.087 10.322 75,0

Fuente: Elaborado propia con datos de la Dirección Provincial de Estadística y Censos de la Provincia del Neuquén, en base a datos de Censo Nacional 2010

Añelo8 fue hasta hace poco tiempo un pequeño pueblo rural situado en la margen izquierda del Río Neuquén a 102 kilómetros de la capital provincial. Según el Censo 2010 vivían en la localidad 2689 personas, pero en los últimos tiempos su realidad cambió rotundamente debido a la potencialidad de la formación hidrocarburífera de Vaca Muerta dentro de la Cuenca neuquina.

La localidad y su zona circundante concentra una creciente producción liderada por YPF en asociación con Chevrón, generando fuertes impactos con -en algunos casos- graves consecuencias. “Añelo a la cabeza de la deserción escolar en la Provincia del Neuquén”, “Preocupan en Añelo los modos en que se disfraza la prostitución”, “Vaca muerta entierra el pasado gaucho de Añelo”, “Preocupan robos y hechos de violencia en Añelo”, “Efecto Vaca Muerta: Añelo duplica su población en horas laborales”, “Añelo: un lugar elegido por prófugos”, “El boom petrolero y sus consecuencias sociales. Preocupa al sector el alto consumo de drogas y alcohol, realizan controles en los pozos y alientan tratamientos”, “En Añelo ya piensan en una ciudad que tendrá 25000 habitantes” son significativos titulares mediáticos que se leen en la prensa escrita zonal (diarios Río Negro y La mañana de Neuquén) reflejando las complicaciones y preocupaciones de los habitantes de la localidad. Por otro lado la posibilidad de autoabastecimiento energético argentino gracias a la política implementada por YPF da una potencialidad que hasta hace poco tiempo era inimaginable.

Los Municipios neuquinos. Sus recursos

El Artículo 150 de la Constitución Provincial establece claramente el Régimen de Coparticipación para Neuquén:

¨La Legislatura, previo acuerdo de la Provincia con los municipios, instituye por una ley convenio el régimen de coparticipación provincial de recursos, el que será revisado periódicamente. Dicha ley asegurará los principios de transparencia, inmediatez y automaticidad en la remisión de los fondos, simplicidad y objetividad en la definición de criterios de reparto, respetando pautas de equidad, solidaridad y eficiencia, dando prioridad al logro de un grado equivalente de desarrollo, calidad de vida e igualdad de oportunidades en todo el territorio provincial. No habrá transferencia de competencias, servicios o funciones sin la respectiva reasignación de recursos, que deberá ser aprobada por ley y por Ordenanza del respectivo municipio. Asimismo, las partes deberán concertar un sistema de coordinación y armonización financiera y fiscal, el que contendrá normas de responsabilidad fiscal y establecerá un fondo de reserva anticíclico con alcance a todas las partes¨

8 Añelo es cabecera del Departamento de Añelo y fue fundada el 20/10/1915.

10

Del texto constitucional surge el respeto por los criterios de equidad, objetividad y eficiencia en la definición de coeficientes de reparto. También se intuye en la norma que las necesidades de financiamiento y los montos coparticipables de los municipios, deben establecerse en función de las reales necesidades y funciones de los mismos; además establece que los mismos deben revisarse periódicamente.

En un proceso que lleva tres décadas Neuquén se sumó a varias provincias argentinas, para discutir y modificar las leyes de Coparticipación provincial; siguiendo la tendencia de aumento de los recursos municipales.

A partir de 1988 con la Ley Provincial 1770 se incrementaron notoriamente los porcentajes de distribución primaria, al incluirse los fondos que la Provincia otorgaba a los Municipios en carácter de “Aportes no reintegrables” (catalogados como Asignaciones globales en la teoría del Federalismo Fiscal).

Hasta 1991 la normativa provincial no preveía la coparticipación de regalías a los municipios, pero en ese año se sanciona la Ley 1.895 que le otorga a las Municipalidades la posibilidad de recibir el 12% de estos recursos. Esta ley no llega a entrar en vigencia pero en 1993, con la sanción de la Ley 2.019, se incorporaron las regalías a la masa coparticipable.

Según el actual régimen de Coparticipación (Ley 2198/95) la masa coparticipable está formada por:

• Recaudación de tributos provinciales = Impuestos sobre los Ingresos Brutos, de Sellos e Inmobiliario

• Recursos provenientes del Régimen de Coparticipación Federal (Ley 23.548)

• Ingresos por Regalías Hidrocarburíferas (petróleo y gas).

De los mismos, se deben deducir el costo de recaudación de los tributos provinciales y las afectaciones de recursos dispuestas por la Ley N° 1971 de “Autarquía del Poder Judicial”, que afecta el 18% de los ingresos provinciales por Coparticipación Federal de Impuestos, la Ley N° 2395 de “Autarquía del Poder Legislativo” que afecta el 7,5% de los ingresos provinciales por Coparticipación Federal de Impuestos y la Ley 2247 que asigna el 3% de Regalías Hidrocarburíferas al IADEP, hoy disminuidos al 0,5% por Decreto Provincial 1423 a partir del año 2009. La participación del conjunto de los Municipios en la masa coparticipable se estableció en un 15% (distribución primaria).

La distribución secundaria se basa en los siguientes parámetros:

Ponderación Parámetro Carácter

60% 1. Población del Municipio Redistributivo

15% 2. Inversa del Costo salarial por habitante

Premio al que tiene poco costo salarial (Eficiencia)

10% 3. Población sin Municipio de Neuquén

Redistributivo

10 % 4. Recaudación Tributaria Municipal

Devolutivo

5% 5. Partes iguales Redistributivo

11

Según la Ley los criterios tenidos en cuenta en la distribución secundaria son:

• Población de cada municipio/Población del total de Municipios: esta variable es netamente distributiva en función de la población; hace que municipios grandes perciban más que municipios pequeños.

• Inversa del costo salarial municipal por habitante. Este prorrateador es un premio al Municipio que tiene menos empleados. Obviamente por problemas de escala, el municipio más eficiente en este sentido es Neuquén capital que tuvo un costo salarial (cifras del año 2010) de $ 922.-/año mientras que por ejemplo en Bajada del Agrio (884 habitantes) su costo salarial anual fue de $4287.

• Población de cada municipio/Población del total de Municipios, sin tener en cuenta a Neuquén capital. Esta variable es netamente redistributiva y beneficia al resto de los Municipios de la Provincia, excluyendo a la Capital.

• Recursos tributarios propios/total de recursos. Esta variable tiene una concepción netamente devolutiva, aquel municipio que más recauda es el que tiene una mayor asignación.

• En partes iguales. Este prorrateador es netamente redistributivo ya que hace que todos los municipios ya sean grandes o pequeños perciban lo mismo.

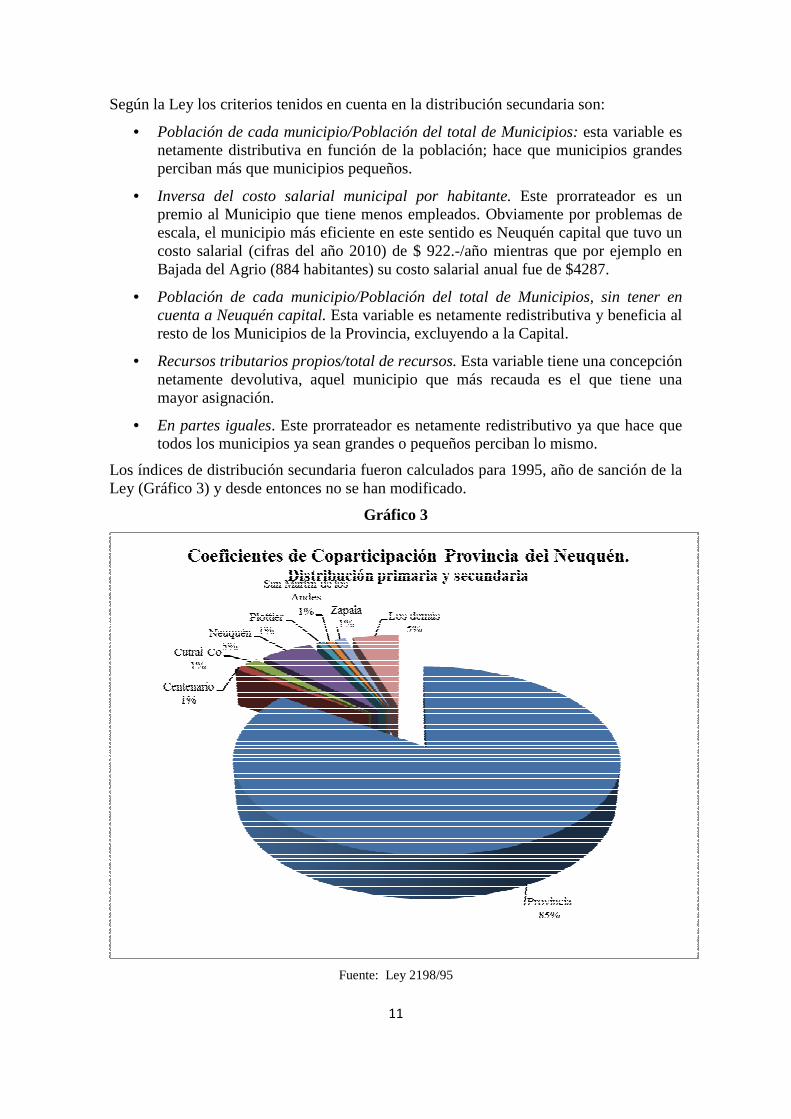

Los índices de distribución secundaria fueron calculados para 1995, año de sanción de la Ley (Gráfico 3) y desde entonces no se han modificado.

Gráfico 3

Fuente: Ley 2198/95

12

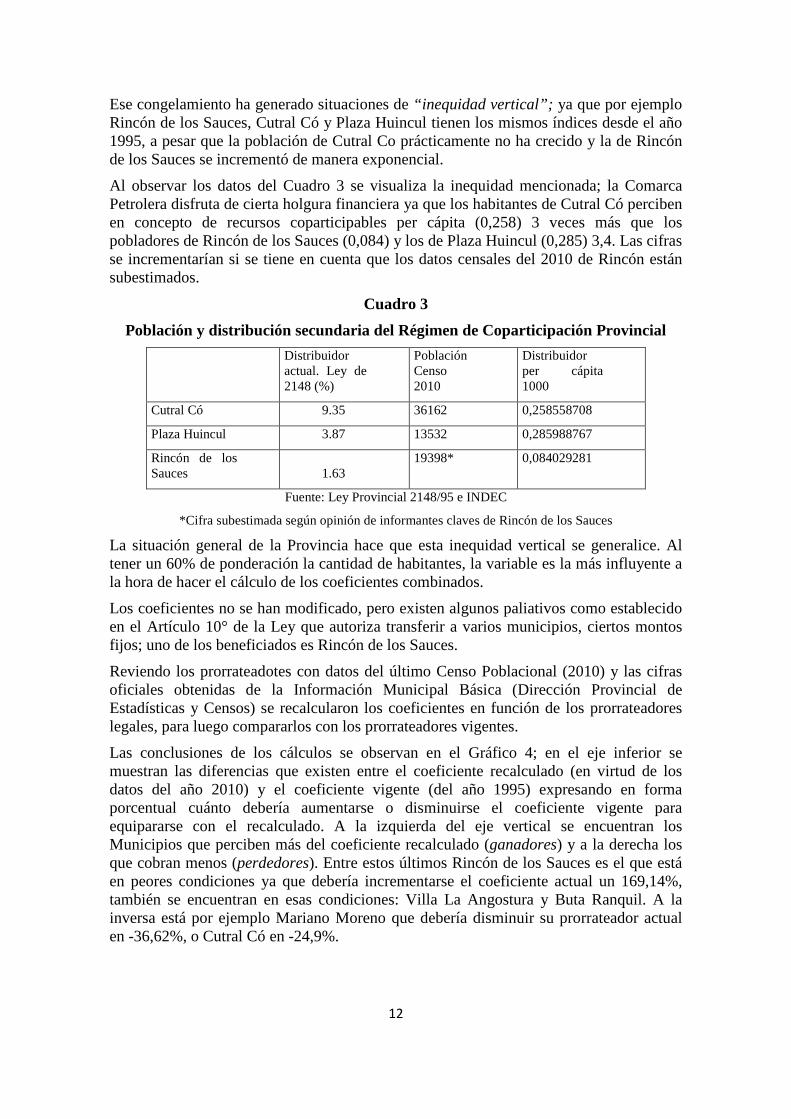

Ese congelamiento ha generado situaciones de “inequidad vertical”; ya que por ejemplo Rincón de los Sauces, Cutral Có y Plaza Huincul tienen los mismos índices desde el año 1995, a pesar que la población de Cutral Co prácticamente no ha crecido y la de Rincón de los Sauces se incrementó de manera exponencial.

Al observar los datos del Cuadro 3 se visualiza la inequidad mencionada; la Comarca Petrolera disfruta de cierta holgura financiera ya que los habitantes de Cutral Có perciben en concepto de recursos coparticipables per cápita (0,258) 3 veces más que los pobladores de Rincón de los Sauces (0,084) y los de Plaza Huincul (0,285) 3,4. Las cifras se incrementarían si se tiene en cuenta que los datos censales del 2010 de Rincón están subestimados.

Cuadro 3

Población y distribución secundaria del Régimen de Coparticipación Provincial

Distribuidor actual. Ley de 2148 (%)

Población Censo 2010

Distribuidor per cápita 1000

Cutral Có 9.35 36162 0,258558708

Plaza Huincul 3.87 13532 0,285988767

Rincón de los Sauces 1.63

19398* 0,084029281

Fuente: Ley Provincial 2148/95 e INDEC

*Cifra subestimada según opinión de informantes claves de Rincón de los Sauces

La situación general de la Provincia hace que esta inequidad vertical se generalice. Al tener un 60% de ponderación la cantidad de habitantes, la variable es la más influyente a la hora de hacer el cálculo de los coeficientes combinados.

Los coeficientes no se han modificado, pero existen algunos paliativos como establecido en el Artículo 10° de la Ley que autoriza transferir a varios municipios, ciertos montos fijos; uno de los beneficiados es Rincón de los Sauces.

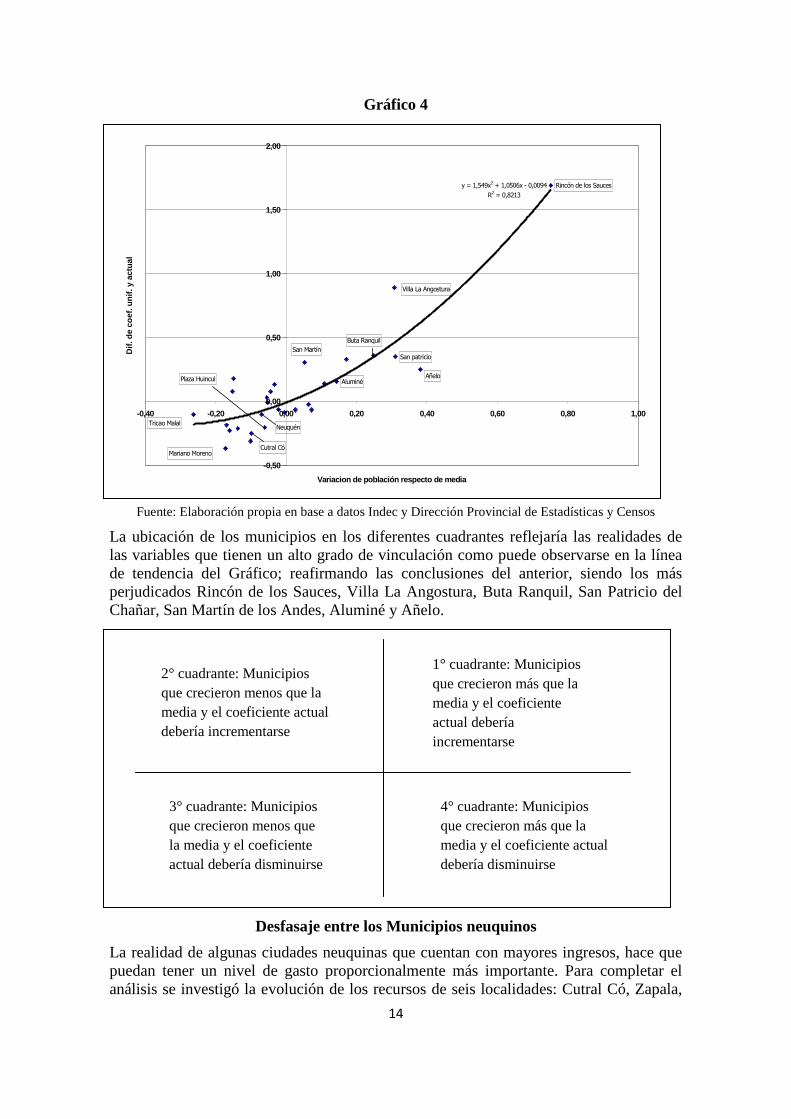

Reviendo los prorrateadotes con datos del último Censo Poblacional (2010) y las cifras oficiales obtenidas de la Información Municipal Básica (Dirección Provincial de Estadísticas y Censos) se recalcularon los coeficientes en función de los prorrateadores legales, para luego compararlos con los prorrateadores vigentes.

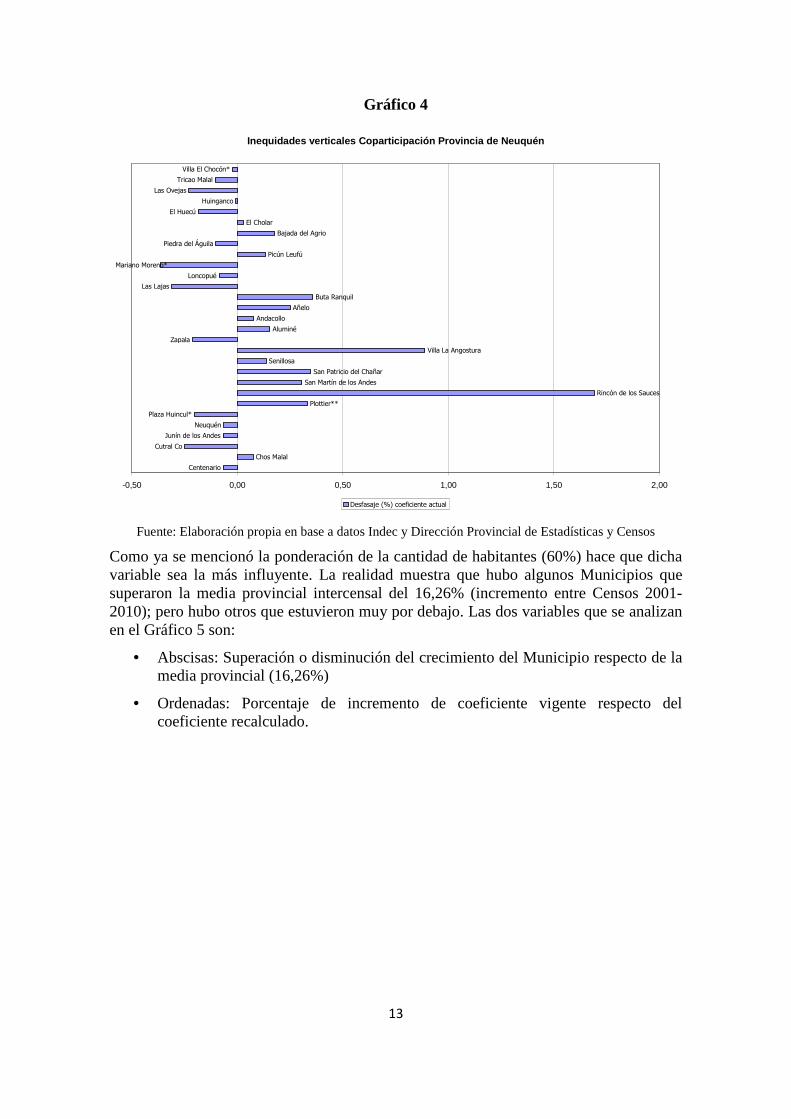

Las conclusiones de los cálculos se observan en el Gráfico 4; en el eje inferior se muestran las diferencias que existen entre el coeficiente recalculado (en virtud de los datos del año 2010) y el coeficiente vigente (del año 1995) expresando en forma porcentual cuánto debería aumentarse o disminuirse el coeficiente vigente para equipararse con el recalculado. A la izquierda del eje vertical se encuentran los Municipios que perciben más del coeficiente recalculado (ganadores) y a la derecha los que cobran menos (perdedores). Entre estos últimos Rincón de los Sauces es el que está en peores condiciones ya que debería incrementarse el coeficiente actual un 169,14%, también se encuentran en esas condiciones: Villa La Angostura y Buta Ranquil. A la inversa está por ejemplo Mariano Moreno que debería disminuir su prorrateador actual en -36,62%, o Cutral Có en -24,9%.

13

Gráfico 4

Inequidades verticales Coparticipación Provincia de Neuquén

Centenario

Chos Malal

Cutral Co

Junín de los Andes

Neuquén

Plaza Huincul*

Plottier**

Rincón de los Sauces

San Martín de los Andes

San Patricio del Chañar

Senillosa

Villa La Angostura

Zapala

Aluminé

Andacollo

Añelo

Buta Ranquil

Las Lajas

Loncopué

Mariano Moreno*

Picún Leufú

Piedra del Águila

Bajada del Agrio

El Cholar

El Huecú

Huinganco

Las Ovejas

Tricao Malal

Villa El Chocón*

-0,50 0,00 0,50 1,00 1,50 2,00

Desfasaje (%) coeficiente actual

Fuente: Elaboración propia en base a datos Indec y Dirección Provincial de Estadísticas y Censos

Como ya se mencionó la ponderación de la cantidad de habitantes (60%) hace que dicha variable sea la más influyente. La realidad muestra que hubo algunos Municipios que superaron la media provincial intercensal del 16,26% (incremento entre Censos 2001-2010); pero hubo otros que estuvieron muy por debajo. Las dos variables que se analizan en el Gráfico 5 son:

• Abscisas: Superación o disminución del crecimiento del Municipio respecto de la media provincial (16,26%)

• Ordenadas: Porcentaje de incremento de coeficiente vigente respecto del coeficiente recalculado.

14

Gráfico 4

Fuente: Elaboración propia en base a datos Indec y Dirección Provincial de Estadísticas y Censos

La ubicación de los municipios en los diferentes cuadrantes reflejaría las realidades de las variables que tienen un alto grado de vinculación como puede observarse en la línea de tendencia del Gráfico; reafirmando las conclusiones del anterior, siendo los más perjudicados Rincón de los Sauces, Villa La Angostura, Buta Ranquil, San Patricio del Chañar, San Martín de los Andes, Aluminé y Añelo.

Desfasaje entre los Municipios neuquinos

La realidad de algunas ciudades neuquinas que cuentan con mayores ingresos, hace que puedan tener un nivel de gasto proporcionalmente más importante. Para completar el análisis se investigó la evolución de los recursos de seis localidades: Cutral Có, Zapala,

Aluminé

San Martín

Tricao Malal

Rincón de los Sauces

Villa La Angostura

Neuquén

Mariano Moreno

Añelo

Cutral Có

Plaza Huincul

San patricio

Buta Ranquil

y = 1,549x2 + 1,0506x - 0,0094R2 = 0,8213

-0,50

0,00

0,50

1,00

1,50

2,00

-0,40 -0,20 0,00 0,20 0,40 0,60 0,80 1,00

Variacion de población respecto de media

Dif.

de

coef

. uni

f. y

actu

al

1° cuadrante: Municipios que crecieron más que la media y el coeficiente actual debería incrementarse

2° cuadrante: Municipios que crecieron menos que la media y el coeficiente actual debería incrementarse

3° cuadrante: Municipios que crecieron menos que la media y el coeficiente actual debería disminuirse

4° cuadrante: Municipios que crecieron más que la media y el coeficiente actual debería disminuirse

15

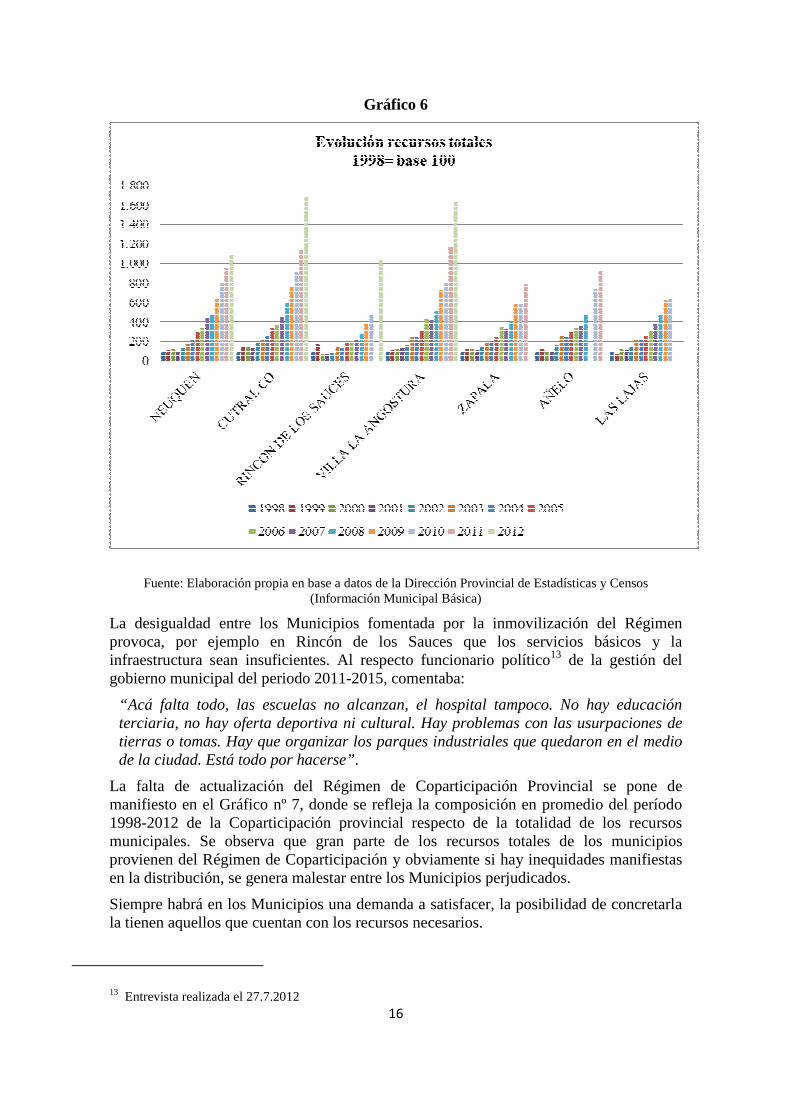

Las Lajas y Neuquén Capital (ganadores por el congelamiento de los coeficientes de coparticipación) y Añelo, Rincón de los Sauces y Villa La Angostura (perdedores).

Haciendo una observación proporcional y tomando como base 100 al año 1998, vemos que el municipio que tuvo un crecimiento mayor en sus recursos fue Cutral Có (Gráfico 6) que multiplicó su presupuesto casi 17 veces. Villa La Angostura también obtuvo un incrementoimportante debido a la ayuda, tanto provincial como nacional, que recibió para contrarrestar las consecuencias de la erupción del Volcán Puyehue9.

Además de la situación privilegiada que tiene la Comarca petrolera (Cutral Có y Plaza Huincul) por el congelamiento de los prorrateadores, dichos municipios consiguieron la transferencia de recursos del Ente Autárquico Intermunicipal (ENIM) en el año 2012.

Luego de la segunda protesta de 1997 en la localidad de Cutral Có, el Gobierno de la Provincia dispuso, a manera de reparación histórica, ceder los derechos del Yacimiento Gasífero "El Mangrullo" para que un Ente Autárquico Intermunicipal (ENIM) proceda a su licitación. Así se sancionó el 23 de abril de 1997, la Ley Provincial Nº 220610 que decide la transferencia del yacimiento, por el plazo de 99 años a los dos municipios de la Comarca.

El ENIM lleva dieciocho años administrando las regalías producto de la explotación del yacimiento otorgando, en general, préstamos a emprendimientos productivos. En el año 2012 concretó un aporte sustancial a los Municipios de Cutral Có y Plaza Huincul, correspondiente al 70% (35% para Plaza Huincul y 35% para Cutral Có) de los fondos que percibe11; el destino de dicho aporte fue la realización de obras y capacitación. Al respecto, funcionario político de la Municipalidad de Plaza Huincul (Gestión 2011-2015. MPN)12 reflexionaba:

“…El ENIM tenía mucha plata, y no terminaba de definir un rumbo para cambiar la matriz productiva de las localidades, que era el fin del Ente. Esta nueva Ordenanza seguramente ira para atrás, cuando haya un destino estratégico de ambos pueblos, pero mientras tanto da un aire financiero muy importante a la gestión y descomprime. El Ente no estaba cumpliendo satisfactoriamente sus objetivos, los Concejos Deliberantes entonces le dieron parte de los Fondos del ENIM a los Municipios para que cambien un poco el panorama. De todas maneras el ENIM no se desfinancia con este aporte que hizo a los Municipios, ya que sigue quedándose con un 30% de las regalías, tiene que cobrar créditos que ha dado y están en la calle. Debe tener $ 150.000.000.- más los créditos e intereses devengados que están dando vuelta, debe tener un activo de $250.000.000.- en total. Eso es un montón de plata!”.

9 El complejo Puyehue-Cordón Caulle (Chile) entró en erupción en junio del año 2011 y la nube de cenizas cubrió gran parte de la localidad de Villa La Angostura y sus alrededores, hubo evacuaciones, cierre de pasos fronterizos, cancelaciones por meses de vuelos entre otras consecuencias no deseadas. La situación en la Villa fue apremiante y tuvo aportes de los niveles de gobierno provincial y nacional.

10 Ley provincial N° 2206/97: La Legislatura de la Provincia del Neuquén sanciona con fuerza de ley: Artículo 1°: La Provincia del Neuquén transfiere el yacimiento del área provincial El Mangrullo a los municipios de Plaza Huincul y Cutral Co, para su explotación hidrocarburífera por el término de noventa y nueve (99) años, conforme plano que como Anexo I obra agregado a la presente ley. A tal fin facultase al Poder Ejecutivo a celebrar los actos administrativos correspondientes. 11 Dicha política fue ratificada por sendas Ordenanzas sancionadas por los Concejos Deliberantes de Plaza Huincul y Cutral Có. 12 Entrevista del 27.8.2012.

16

Gráfico 6

Fuente: Elaboración propia en base a datos de la Dirección Provincial de Estadísticas y Censos (Información Municipal Básica)

La desigualdad entre los Municipios fomentada por la inmovilización del Régimen provoca, por ejemplo en Rincón de los Sauces que los servicios básicos y la infraestructura sean insuficientes. Al respecto funcionario político13 de la gestión del gobierno municipal del periodo 2011-2015, comentaba:

“Acá falta todo, las escuelas no alcanzan, el hospital tampoco. No hay educación terciaria, no hay oferta deportiva ni cultural. Hay problemas con las usurpaciones de tierras o tomas. Hay que organizar los parques industriales que quedaron en el medio de la ciudad. Está todo por hacerse”.

La falta de actualización del Régimen de Coparticipación Provincial se pone de manifiesto en el Gráfico nº 7, donde se refleja la composición en promedio del período 1998-2012 de la Coparticipación provincial respecto de la totalidad de los recursos municipales. Se observa que gran parte de los recursos totales de los municipios provienen del Régimen de Coparticipación y obviamente si hay inequidades manifiestas en la distribución, se genera malestar entre los Municipios perjudicados.

Siempre habrá en los Municipios una demanda a satisfacer, la posibilidad de concretarla la tienen aquellos que cuentan con los recursos necesarios.

13 Entrevista realizada el 27.7.2012

17

Gráfico 7

Fuente: Elaboración propia en base a datos de la Dirección Provincial de Estadísticas y Censos (Información Municipal Básica)

Conclusiones

El crecimiento de la economía, la evolución de los centros urbanos y el proceso de descentralización experimentado tanto a nivel nacional como provincial de las últimas décadas, ha implicado la asignación de nuevas y más complejas funciones a los municipios. Ejemplo de ello son aquellas relacionadas con el desarrollo local, la calidad de vida de sus habitantes, la política de viviendas y la acción social. El logro de un grado equivalente de progreso en todo el territorio sería el objetivo a la hora de determinar el financiamiento de todos los niveles de gobierno; brindando equitativa cantidad y calidad de servicios y bienes públicos, así como de oportunidades a todos los habitantes. El contexto económico y el logro de los consensos políticos posibilitarán el objetivo.

La centralización tributaria y la descentralización del gasto es un rasgo del funcionamiento del Federalismo Fiscal en la Argentina. El problema consiste en el reparto de atribuciones y tareas entre los distintos niveles, en pos de la mejor asignación de recursos para satisfacer las necesidades públicas, la redistribución consensuada, la estabilización y el desarrollo económico.

En la Provincia de Neuquén para el logro de la equidad en la distribución de la recaudación tributaria se utiliza, como en todo el país, el régimen de Coparticipación. Para que este sistema no arrastre imperfecciones, una de las cuestiones a tener en cuenta es la correspondencia fiscal entre las funciones de los estados locales que generan gasto y

18

la financiación de los mismos a través del sistema tributario. Otra es el respeto al sentimiento de solidaridad entre los diferentes niveles, ya que todos integran un territorio común. La inclinación de la balanza hacia la correspondencia fiscal o hacia la solidaridad surge del análisis legal de los diferentes regímenes y de la realidad en la aplicación de las normas.

La situación neuquina pone en evidencia la falta de capacidad de las comunas para financiar su funcionamiento y la gran dependencia de los recursos provenientes de la Provincia. Aunque si se quiere que los Municipios desempeñen un papel activo como animadores de iniciativas de desarrollo local, es necesario su fortalecimiento institucional (Madoery. 2002: 250) y para ello hay que dotarlos de recursos suficientes. Se hace evidente para el caso neuquino una revisión de la distribución primaria de la masa coparticipable, que a la fecha (2015) asciende al 15% y una actualización de los coeficientes de distribución secundaria para una mayor equidad vertical. El gobernador electo ya ha manifestado su voluntad de búsqueda de consensos para la modificación del régimen vigente. Este trabajo solamente procura que el debate democrático esté mejor informado y se centre en las preguntas correctas, ya que como dice Piketty (2014:16) “El análisis erudito jamás pondrá fin a los violentos conflictos políticos suscitados por la desigualdad. La investigación en ciencias sociales es y será siempre balbuceante e imperfecta…”.

19

Bibliografía

Capello, M. (1998) “Coordinación fiscal entre distintos niveles jurisdiccionales” en Figueras, A. y Cafferata (comp.) Lecturas de Política Económica Argentina (Aportes para el debate). Eudecor SRL. Córdoba. Argentina.

Diaz, N. (2008) “Apropiación de la renta petrolera en la Argentina. El caso de Neuquén, 1991-2001”, en Petróleo y Economía neuquina. Neuquén, Editorial de la Universidad Nacional del Comahue.

Dirección Provincial de Estadísticas y Censos de la Provincia del Neuquén. Información Municipal Básica. www.estadisticaneuquen.gob.ar/

Etcheverry y Toledo. (2012) Yeil. Las nuevas reservas. Méndez Industria Gráfica Buenos Aires.

Giuliani Fonrouge, Carlos. (1962) Derecho Financiero. Editorial Depalma, 5ª Edición.

Madoery,O. (2002). “Gestión del desarrollo comunal”, en Municipio y desarrollo territorial. Universidad Nacional del Comahue. Facultad de Humanidades. Departamento de Geografía.

Musgrave R. y Musgrave, P. (1991). Hacienda Pública. Teórica y aplicada. 5° Edición. Editorial McGraw-Hill. Barcelona.

Noya, N. y otros (2014). “Finanzas Públicas. Temas de cátedra” 2da. Edición. EDUCO. Neuquén.

Oszlak, Oscar (1982) “Reflexiones sobre la formación del Estado y la construcción de la sociedad argentina”. En Revista Desarrollo Económico. Buenos Aires, IDES, enero-marzo de 1982. Volumen 21, N° 84.

Palacios, María Susana. (2005) “El proceso de construcción de la ciudadanía. El caso del municipio de Cutral Có, Neuquén”, en Sujetos sociales y política. Historia reciente de la Norpatagonia Argentina, Ed. La Colmena, Bs. As.

Piketty, T. (2014) “El capitalismo en el Siglo XIX”. Fondo de Cultura Económica.

Porto, A. y otros. (2003) “Comportamiento del gasto público provincial. Período: 1959-2001” Proyecto Disparidades regionales y federalismo fiscal: una propuesta para la reforma del Régimen de Coparticipación Federal de Impuestos en la Argentina. Departamento de Economía de la Universidad Nacional de La Plata (www.depeco.econo.unlp.edu.ar)

Vives, G. (2001) en “Petróleo y Desarrollo Local”, Colantuono, M. (Coordinadora) y otros, Universidad Nacional del Comahue.