orgãos sociais - credito-agricola.pt...ccam de silves – josé manuel guerreiro estiveira...

TRANSCRIPT

Orgãos Sociais ASSEMBLEIA GERAL CCAM da Lourinhã – José António dos Santos – (Presidente) CCAM do Alto Guadiana – Fernando Martins Carrilho CCAM do Minho – António Manuel de Abreu Dantas CONSELHO GERAL E DE SUPERVISÃO CCAM da Costa Azul – Jorge Nunes – (Presidente) CCAM de Moravis – José Eduardo Tierno de Andrade Lopes CCAM de Silves – José Manuel Guerreiro Estiveira Gonçalves CCAM de Vale do Douro – Maximiano Pereira Correia CCCAM – Renato Manuel Ferreira Feitor REVISOR OFICIAL DE CONTAS Oliveira, Reis & Associados – Sociedade de Revisores Oficiais de Contas, Lda. representada pelo Sr. Dr. José Barata Fernandes COMISSÃO DE REMUNERAÇÕES CCAM de Guadiana Interior – José Artur Estrela CCAM de Porto de Mós – Jorge Manuel da Piedade Volante CCCAM – Mário Dúlio de Oliveira Negrão CONSELHO DE ADMINISTRAÇÃO EXECUTIVO António Manuel Varela Afonso – (Presidente) Lino Duarte Viegas Afonso Eduardo Armando Jorge de Palhares Vieira

1

Listagem de Accionistas

Entidade Nº de Acções % Capital Social

Caixa Central de Crédito Agrícola Mútuo 3.435.710 47,71819% Crédito Agrícola SGPS 3.528.000 49,00000% Confagri 187.500 2,60417% CCAM Açores 10 0,00014% CCAM Alcanhões 10 0,00014% CCAM Alcobaça 10 0,00014% CCAM Alenquer 10 0,00014% CCAM Algarve 10 0,00014% CCAM Alto Guadiana 18.000 0,25000% CCAM Arouca 10 0,00014% CCAM Arruda dos Vinhos 10 0,00014% CCAM Azambuja 10 0,00014% CCAM Bairrada e Aguieira 10 0,00014% CCAM Baixo Mondego 10 0,00014% CCAM Beja e Mértola 10 0,00014% CCAM Borba 10 0,00014% CCAM Caldas da Rainha, Óbidos e Peniche 10 0,00014% CCAM Campo Maior 10 0,00014% CCAM Cantanhede e Mira 10 0,00014% CCAM Coimbra 10 0,00014% CCAM Coruche 10 0,00014% CCAM Costa Azul 10 0,00014% CCAM Elvas 10 0,00014% CCAM Estremoz, Monforte e Arronches 10 0,00014% CCAM Ferreira do Alentejo 10 0,00014% CCAM Fornos de Algodres 10 0,00014% CCAM Guadiana Interior 10 0,00014% CCAM Guimarães 10 0,00014% CCAM Lafões 20 0,00028% CCAM Lamego e Castro d’Aire 20 0,00028% CCAM Loures, Sintra e Litoral 10 0,00014% CCAM Lourinhã 10 0,00014% CCAM Mafra 10 0,00014% CCAM Minho 10 0,00014% CCAM Mogadouro e Vimioso 10 0,00014% CCAM Moravis 10 0,00014% CCAM Oliveira de Azeméis 10 0,00014% CCAM Paredes 10 0,00014% CCAM Pombal 10 0,00014% CCAM Póvoa do Varzim, Vila do Conde e Esposende 10 0,00014% CCAM Região de Bragança 10 0,00014% CCAM Região do Fundão e Sabugal 10 0,00014% CCAM S. Bartolomeu Messines e S. Marcos da Serra 10 0,00014% CCAM S. João da Pesqueira 10 0,00014% CCAM S. Teotónio 10 0,00014% CCAM Salvaterra de Magos 30.200 0,41944% CCAM Seia 10 0,00014% CCAM Silves 10 0,00014% CCAM Sobral de Monte Agraço 10 0,00014% CCAM Tarouca 10 0,00014% CCAM Terras de Miranda do Douro 10 0,00014% CCAM Terras de Viriato 10 0,00014% CCAM Terras do Sousa, Ave, Basto e Tâmega 10 0,00014% CCAM Torres Vedras 10 0,00014% CCAM Tramagal 10 0,00014% CCAM Vagos 10 0,00014% CCAM Vale do Dão 10 0,00014% CCAM Vale do Douro 10 0,00014% CCAM Vale do Távora 10 0,00014% CCAM Vila Nova de Famalicão 10 0,00014% CCAM Vila Nova de Tazém 10 0,00014% CCAM Vila Verde e Terras do Bouro 10 0,00014%

Total 7.200.000 100,00000%

2

Senhores Accionistas,

Nos termos das disposições legais e estatutárias, o Conselho de Administração Executivo da CA Seguros submete à Vossa apreciação o seu

Relatório de Gestão, o qual dá conhecimento da forma como decorreu a sua actividade durante o exercício económico que terminou à data de 31 de Dezembro de 2007, bem como o Balanço, Ganhos e Perdas e demais

documentos de prestação de contas relativos ao mesmo exercício.

3

Relatório do Conselho de

Administração Executivo

4

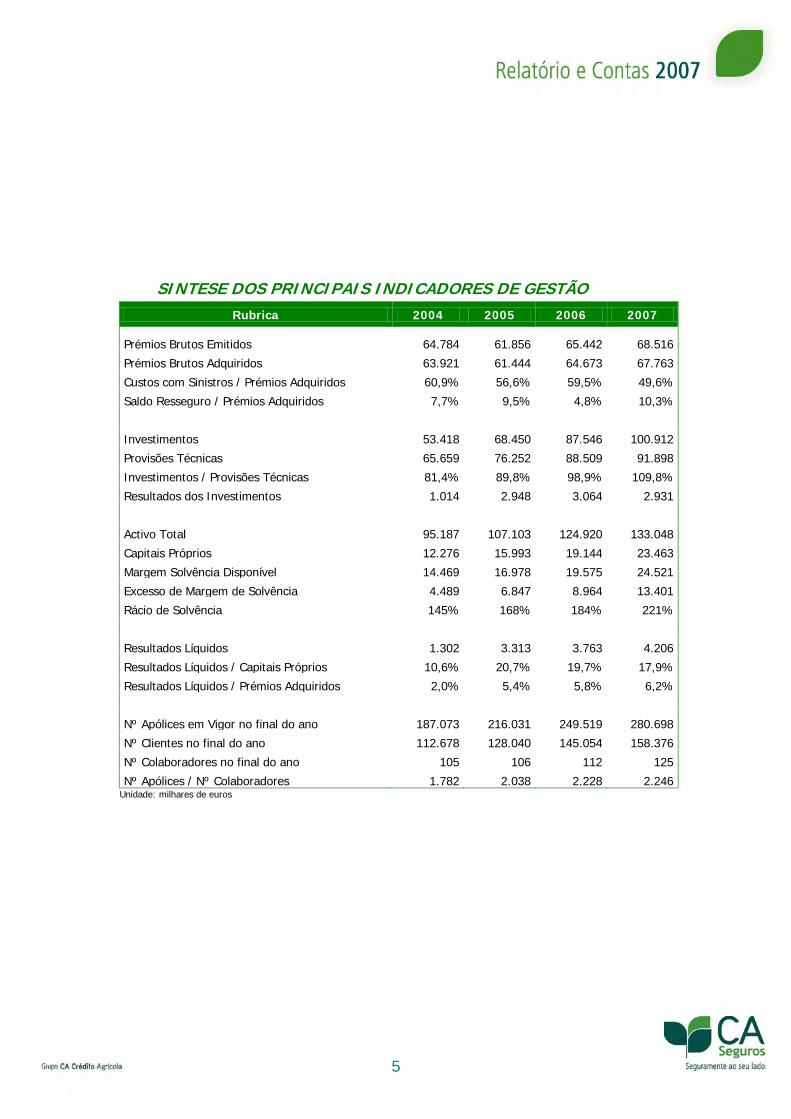

SINTESE DOS PRINCIPAIS INDICADORES DE GESTÃO

Rubrica 2004 2005 2006 2007

Prémios Brutos Emitidos 64.784 61.856 65.442 68.516

Prémios Brutos Adquiridos 63.921 61.444 64.673 67.763

Custos com Sinistros / Prémios Adquiridos 60,9% 56,6% 59,5% 49,6%

Saldo Resseguro / Prémios Adquiridos 7,7% 9,5% 4,8% 10,3%

Investimentos 53.418 68.450 87.546 100.912

Provisões Técnicas 65.659 76.252 88.509 91.898

Investimentos / Provisões Técnicas 81,4% 89,8% 98,9% 109,8%

Resultados dos Investimentos 1.014 2.948 3.064 2.931

Activo Total 95.187 107.103 124.920 133.048

Capitais Próprios 12.276 15.993 19.144 23.463

Margem Solvência Disponível 14.469 16.978 19.575 24.521

Excesso de Margem de Solvência 4.489 6.847 8.964 13.401

Rácio de Solvência 145% 168% 184% 221%

Resultados Líquidos 1.302 3.313 3.763 4.206

Resultados Líquidos / Capitais Próprios 10,6% 20,7% 19,7% 17,9%

Resultados Líquidos / Prémios Adquiridos 2,0% 5,4% 5,8% 6,2%

Nº Apólices em Vigor no final do ano 187.073 216.031 249.519 280.698

Nº Clientes no final do ano 112.678 128.040 145.054 158.376

Nº Colaboradores no final do ano 105 106 112 125

Nº Apólices / Nº Colaboradores 1.782 2.038 2.228 2.246 Unidade: milhares de euros

5

1. Introdução A actividade seguradora tem vindo a ser objecto nos últimos anos e, nomeadamente em 2007, de um conjunto alargado de diplomas legislativos e normativo que, pese embora a sua importância, têm implicado para além das necessárias adaptações organizacionais, também, um elevado investimento em recursos técnicos, humanos e de sistemas de informação. Por outro lado, o pouco expressivo desenvolvimento da economia e, consequentemente, da massa segurável, associado ao efeito de uma concorrência acrescida e reforçada pelo estabelecimento de novas Seguradoras, tem mantido praticamente estagnado o montante total dos prémios de Seguros Não Vida no mercado nacional. Também, o comportamento do mercado de capitais com a sua ainda maior volatilidade no período de final do exercício provocou uma quase total absorção das mais valias potenciais acumuladas ao longo do ano. Os referidos factores externos e de mercado reforçaram a importância da permanente procura pelo aumento da eficiência dos recursos, dos métodos e dos meios, que mitiguem os impactos indesejáveis dos referidos factores mantendo-se o objectivo primordial pela prestação de um serviço de excelência ao Cliente. A capacidade técnica instalada e o contributo dado pelo Canal de Distribuição, composto pelas Caixas de Crédito Agrícola Mútuo (CCAM), nomeadamente, pelo envolvimento crescente das respectivas Direcções e Colaboradores na actividade de Bancasseguros Não Vida, reflectiram-se na confirmação do cumprimento dos objectivos orçamentados e nos Resultados do Exercício, consolidando a linha de reforço da solidez da Companhia e das respectivas garantias financeiras.

2. A Economia Depois de quatro anos de crescimento robusto do PIB, com preços em ritmos de crescimento moderados, spreads de crédito baixos, taxas de juro baixas e taxas de câmbio relativamente estáveis, a volatilidade nos mercados internacionais aumentou drasticamente a partir do segundo semestre de 2007, iniciando um novo ciclo, que na melhor das hipóteses será de abrandamento em toda a economia mundial. As condições nos

Quadro legal em evolução permanente

Mercado de Seguros Não Vida em estagnação

Mercado de Capitais com elevada volatilidade

Atingidos os objectivos de rendibilidade e de reforço da solidez financeira

Volatilidade nos mercados internacionais

6

mercados financeiros mundiais passaram de excepcionalmente favoráveis a muito menos estáveis e muito menos previsíveis. Apesar do clima tão volátil, é provável que a procura agregada se mantenha robusta nos países em desenvolvimento, sobretudo graças à sua forte dinâmica interna. Na verdade, o desempenho económico em muitas das economias em desenvolvimento foi excepcionalmente forte na primeira metade de 2007, superior mesmo às previsões iniciais. Entre os países em desenvolvimento manteve-se firme em 7,4% em 2007, após um crescimento igualmente forte de 7,5% em 2006, suportado pelo reforço continuado do Sul e Leste Asiáticos. Se excluirmos a China e a Índia, a actividade nos países de baixo e médio rendimento desceu 0,2pp para 5,7% em 2007. O crescimento mundial reduziu-se de 3,9% em 2006 para 3,6% em 2007, sendo que o abrandamento foi liderado pelos países da OCDE. O PIB neste grupo caiu 0,3 p.p. para 2,5% em 2007. O recuo foi mais sensível nos EUA, com o crescimento a diminuir de 2,9% em 2006 para 2,2% em 2007. Muito deste declínio resultou directamente da crise no mercado de crédito imobiliário – subprime. A partir do final de Julho de 2007, os mercados financeiros entraram numa situação de crise que a passagem do tempo veio a provar não ser nem temporária nem meramente financeira. As condições de crédito para todos os agentes económicos alteraram-se drasticamente, com impactos muito negativos nas empresas e nos particulares. Apenas os emitentes soberanos, especialmente dos países mais desenvolvidos, beneficiaram deste movimento em termos de custo de endividamento, já que foram o destino das poupanças de grande parte da comunidade de investidores internacionais, cuja aversão ao risco aumentou exponencialmente. Em 2008, espera-se que o crescimento mundial continue a abrandar, com o custo de capital a manter-se elevado para instituições financeiras, empresas e particulares. Uma procura doméstica fraca deverá manter o crescimento do PIB nos EUA abaixo dos 2%, enquanto o crescimento na Europa e Japão deverá continuar a ceder à pressão das suas moedas em apreciação. Em 2007, a economia portuguesa cresceu 1,9%, o que representa uma aceleração da actividade em 0,6 pontos percentuais relativamente ao ano anterior. Para esta evolução contribuíram o aumento do investimento empresarial e o comportamento mais dinâmico do sector exportador.

Desempenho forte nas economias em desenvolvimento ...

... mas desaceleração nos países da OCDE ...

... relacionada com a crise no mercado do crédito imobiliário

Em 2008, o crescimento mundial deve continuar a abrandar

A economia portuguesa cresceu apenas 1,9% ...

7

A dinâmica da economia portuguesa em 2007 foi marcada por factores internos e externos. A já mencionada crise financeira, a par das decisões de política monetária do Banco Central Europeu, levaram a um aumento muito significativo das taxas de juro de curto prazo. A este enquadramento restritivo acresce a política orçamental doméstica, também ela restritiva, focada na consolidação das contas públicas. De acordo com a estimativa de crescimento da Comissão Europeia para a área do euro, que aponta para um valor de 2,5% em 2007, continuou a registar-se no ano passado uma trajectória divergente entre a economia nacional e a média europeia, em 0,6 pontos percentuais, ainda que em menor grau que no ano de 2006. Fazendo uma análise em termos das principais componentes da despesa, verificou-se um aumento significativo do contributo da procura interna para o crescimento (num valor que ascendeu a 1,4 pontos percentuais, que compara com um contributo de 0,2 pontos percentuais em 2006). Para este facto contribuiu, em larga medida, o maior dinamismo do investimento (que nos últimos anos tinha apresentado uma variação negativa) em resultado da melhoria da confiança nos serviços e na indústria transformadora. O consumo privado manteve um ritmo de crescimento moderado (que resultou, em parte, do aumento da taxa de desemprego e da subida das taxas de juro de curto prazo). Relativamente ao consumo público, depois de uma queda de 0,7 por cento em 2006, registou uma variação real nula em 2007. No que respeita às exportações líquidas, estas contribuíram positivamente para o crescimento do produto (num valor de 0,6 pontos percentuais), verificando-se, contudo, uma desaceleração de 0,4 pontos percentuais face ao ano anterior. Esta evolução reflectiu, essencialmente, o menor dinamismo das exportações, num contexto de abrandamento do comércio mundial. As projecções apresentadas pelo Banco de Portugal apontam para a manutenção da recuperação da actividade económica em 2008, estimando-se um crescimento de 2,0 por cento, valor próximo do projectado pela Comissão Europeia para a área do euro. As exportações líquidas deverão diminuir ligeiramente o seu contributo para o PIB, reflectindo um menor dinamismo das exportações, enquanto que a procura interna, em particular o investimento empresarial, deverá apresentar uma evolução mais favorável. A situação do mercado de trabalho em Portugal continuou a deteriorar-se. A taxa de desemprego estimada para o terceiro trimestre de 2007 foi de 7,9 por cento da população activa, situando-se 0,5 pontos percentuais

... mantendo uma trajectória divergente com a Europa

O Banco de Portugal prevê a manutenção da recuperação económica em 2008

8

acima da observada em período homólogo. O fraco crescimento dos últimos anos e a reestruturação do tecido produtivo estiveram na origem do aumento do desemprego. A taxa de inflação, medida pela variação média anual do índice harmonizado de preços no consumidor (IHPC), atingiu 2,4 por cento em 2007, o que representa uma diminuição de 0,6 pontos percentuais face ao ano anterior. Esta redução resultou do abrandamento dos preços dos bens energéticos, bem como do menor crescimento dos custos do trabalho por unidade produzida no sector privado e dos preços de importação dos bens de consumo. A redução significativa do contributo da componente energética para a taxa de inflação em 2007 reflectiu o efeito de base associado ao elevado aumento do preço do petróleo em euros no período homólogo de 2006. Em comparação com a média da área do euro, a inflação em Portugal foi superior em 0,3 pontos percentuais, diminuindo desta forma o diferencial que, em 2006, era de 0,8 pontos percentuais. As perspectivas para a economia portuguesa apontam para a manutenção da recuperação da actividade económica no período 2008-2009, acompanhada por uma descida da inflação para valores próximos de 2% no final do horizonte. Esta projecção traduz-se numa redução das necessidades de financiamento externo da economia portuguesa, que reflecte a inversão da trajectória de queda da taxa de poupança das famílias, bem como a continuação da redução das necessidades de financiamento das Administrações Públicas. As actuais projecções estão rodeadas por níveis de incerteza mais acentuados do que o habitual e apresentam riscos claramente descendentes sobre a actividade económica, associados no essencial ao enquadramento económico e financeiro a nível internacional.

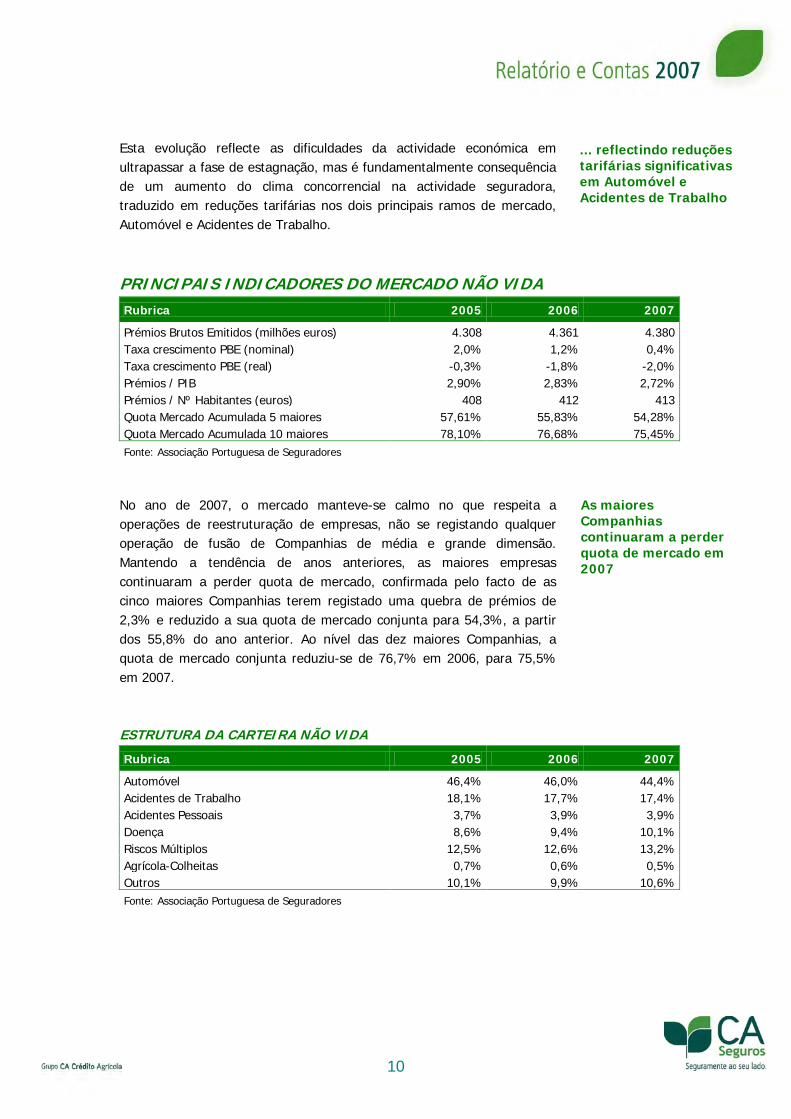

3. O Sector Segurador Não Vida em 2007 O mercado de Seguros Não Vida registou em 2007 um aumento de 0,4% nos Prémios Brutos Emitidos, acentuando a tendência de desaceleração de anos anteriores. Descontada a inflação, e pelo terceiro ano consecutivo, esta evolução representou uma quebra real nos prémios, que foi este ano -2,0%, e implicou uma redução do peso dos prémios no PIB, o qual se reduziu de 2,83% em 2006, para 2,72% em 2007.

A taxa de inflação reduziu-se em 2007

Perspectivas de recuperação económica no período 2008-2009 ...

... mas com níveis de incerteza acentuados

Os Prémios Brutos Emitidos Não Vida reduziram-se 2,0% em termos reais em 2007...

9

Esta evolução reflecte as dificuldades da actividade económica em ultrapassar a fase de estagnação, mas é fundamentalmente consequência de um aumento do clima concorrencial na actividade seguradora, traduzido em reduções tarifárias nos dois principais ramos de mercado, Automóvel e Acidentes de Trabalho.

PRINCIPAIS INDICADORES DO MERCADO NÃO VIDA

Rubrica 2005 2006 2007

Prémios Brutos Emitidos (milhões euros) 4.308 4.361 4.380 Taxa crescimento PBE (nominal) 2,0% 1,2% 0,4% Taxa crescimento PBE (real) -0,3% -1,8% -2,0% Prémios / PIB 2,90% 2,83% 2,72% Prémios / Nº Habitantes (euros) 408 412 413 Quota Mercado Acumulada 5 maiores 57,61% 55,83% 54,28% Quota Mercado Acumulada 10 maiores 78,10% 76,68% 75,45% Fonte: Associação Portuguesa de Seguradores

No ano de 2007, o mercado manteve-se calmo no que respeita a operações de reestruturação de empresas, não se registando qualquer operação de fusão de Companhias de média e grande dimensão. Mantendo a tendência de anos anteriores, as maiores empresas continuaram a perder quota de mercado, confirmada pelo facto de as cinco maiores Companhias terem registado uma quebra de prémios de 2,3% e reduzido a sua quota de mercado conjunta para 54,3%, a partir dos 55,8% do ano anterior. Ao nível das dez maiores Companhias, a quota de mercado conjunta reduziu-se de 76,7% em 2006, para 75,5% em 2007. ESTRUTURA DA CARTEIRA NÃO VIDA

Rubrica 2005 2006 2007

Automóvel 46,4% 46,0% 44,4% Acidentes de Trabalho 18,1% 17,7% 17,4% Acidentes Pessoais 3,7% 3,9% 3,9% Doença 8,6% 9,4% 10,1% Riscos Múltiplos 12,5% 12,6% 13,2% Agrícola-Colheitas 0,7% 0,6% 0,5% Outros 10,1% 9,9% 10,6% Fonte: Associação Portuguesa de Seguradores

... reflectindo reduções tarifárias significativas em Automóvel e Acidentes de Trabalho

As maiores Companhias continuaram a perder quota de mercado em 2007

10

Na estrutura da carteira Não Vida, registou-se uma continuada redução do peso dos maiores ramos, Automóvel e Acidentes de Trabalho, os quais registaram quebras em termos reais representando agora 61,8% do total, quando em 2006 representavam 63,7%. Mantendo a tendência de anos anteriores, o Ramo Doença foi um dos que registou em 2007 uma das taxas de crescimento mais elevadas (+5,4%, em termos reais).

4. A CA Seguros em 2007 A legislação e normativo publicados, em 2006, sobre a actividade de mediação de seguros e implementada em 2007 constituiu uma tarefa de elevado peso administrativo mas com grande significado dentro do plano de autonomia das CCAM tendo sido inscritas, individualmente e com sucesso, a Caixa Central e a totalidade das Caixas Agrícolas na qualidade de Mediador de Seguros Ligado. Esta e outras alterações legislativas com especial impacto ao nível do desenvolvimento de sistemas de informação, nomeadamente, as resultantes da implementação da 5ª Directiva e do novo Plano de Contas, foram concluídas em tempo útil. Como factor de continuidade na reestruturação da carteira, foram lançados novos produtos e introduzidas novas coberturas correspondendo a uma segmentação orientada e centrada em soluções com mais elevada rendibilidade e persistência actuando-se, assim, também, directamente no incremento da produção nova e na contenção da taxa de erosão de carteira. Estas iniciativas foram conjugadas com um novo sistema de remuneração às CCAM e um plano de incentivos em paralelo acompanhados por uma comunicação permanente. A criação da Área de Organização e o desenvolvimento do tratamento da Informação de Gestão, em 2007, tiveram e têm como objectivo vir a dar suporte a um desenvolvimento mais integrado e a um funcionamento mais eficiente.

Os ramos Automóvel e Acidentes de Trabalho continuam a reduzir o seu peso no mercado Não Vida

Registo das CCAM como Mediadores de Seguros Ligados

Lançados novos produtos e introduzidas novas coberturas

Novo sistema de remuneração às CCAM

11

O conjunto de acções desenvolvidas contribuiu para um crescimento da actividade, superior ao do comportamento do mercado Não Vida e, consequentemente, para um aumento da quota de mercado por parte da CA Seguros.

4.1. Política de Subscrição e Produtos A política de subscrição é especialmente direccionada para o negócio de particulares e de PME, sendo suportada por normas de aceitação que privilegiam o conhecimento técnico e a avaliação do risco. A CA Seguros manteve em 2007 a sua política de subscrição de risco, e criaram-se novas soluções para determinadas necessidades e segmentos de mercado, sendo disso exemplo os Produtos CA Habitação, CA Acidentes Pessoais +, CA Protecção Jovem e CA Saúde Empresas.

4.1.1. Área Automóvel Na generalidade, a política de subscrição do Produto CA Automóvel manteve os objectivos principais estabelecidos em anos anteriores, mas com uma ênfase no reforço da competitividade em segmentos com menor sinistralidade, através da:

- contenção na aceitação de seguros de segmentos de Clientes e de tipos de veículos que se demonstrou actuarialmente estarem associados a elevados níveis de sinistralidade;

- dinamização da venda de seguros aos segmentos de Clientes com

menor sinistralidade, e promovendo a contratação da cobertura de danos próprios;

- adopção de preços mais competitivos para as zonas geográficas com

menor sinistralidade, e para a cobertura de danos próprios; - simplificação da venda, sem perder rigor na avaliação dos riscos,

uniformizando os planos de coberturas disponíveis por tipo de veículo e as regras de subscrição e racionalizando e automatizando continuamente os procedimentos.

Crescimento superior ao mercado

Política de subscrição orientada para Particulares e PME

A política de subscrição no Produto CA Automóvel visou a dinamização da venda, a retenção dos melhores riscos e a simplificação de procedimentos

12

Em relação às apólices em vigor, foram adoptados critérios claros e justificados relativamente às apólices que apresentam maior frequência de sinistros, e tendo em conta a rendibilidade global do Cliente bem como se deu continuidade ao processo de manutenção dos melhores riscos em Carteira. Complementarmente, a CA Seguros continuou a atribuir a distinção “Volante de Prata” aos Clientes sem sinistros nos últimos 5 anos. Contando com o empenho crescente dos Colaboradores das CCAM, e com o elevado rigor na política de subscrição e na gestão da carteira, foi possível atingir em 2007 um maior crescimento dos Prémios Brutos Emitidos, sem aumentar a taxa de sinistralidade.

4.1.2. Área Acidentes e Doença No Produto CA Acidentes de Trabalho foi efectuado um grande esforço na angariação de novos Clientes e na fidelização dos actuais Clientes, tendo-se apostado numa redução das taxas de tarifação em diversos riscos, suportada por estudos actuariais rigorosos da sinistralidade dos últimos exercícios. Com o objectivo de se libertar cada vez mais as CCAM de tarefas administrativas, desenvolveram-se novas funcionalidades que permitem antecipar o processamento, melhorando significativamente o serviço ao Cliente e o nível de informação às CCAM. No que respeita à Área de Acidentes Pessoais, destaca-se o lançamento de um novo produto, o CA Acidentes Pessoais +, oferecendo uma maior protecção ao segmento de Clientes entre os quarenta e os setenta anos, e a inclusão de nova cobertura no produto CA Protecção Jovem, aumentando o nível de prestação de serviços a este segmento de Clientes do Crédito Agrícola. Relativamente ao Seguro CA Saúde, desenvolvido em parceria com a Médis, alargou-se o leque da oferta disponível através do lançamento do CA Saúde Empresas, direccionado ao segmento das pequenas e médias empresas, o que constitui um importante contributo para a fidelização dos Clientes neste segmento de mercado.

Em 2007 houve uma melhoria nos resultados do Produto CA Automóvel

Os prémios médios de Acidentes de Trabalho reduziram-se novamente em 2007

Libertação das CCAM de tarefas administrativas

Novos produtos e coberturas de Acidentes Pessoais

Lançado o CA Saúde Empresas

13

4.1.3. Área Agrícola Na Área Agrícola, continua a ter principal destaque o Seguro de Colheitas, ao abrigo do SIPAC (Sistema Integrado de Protecção contra as Aleatoriedades Climáticas), o qual continua a ter uma natural aceitação pelos Clientes do Crédito Agrícola que desenvolvem actividade económica no sector primário da economia. Reflectindo a vasta experiência recolhida pela CA Seguros neste Produto, a subscrição tem vindo a ser ainda mais especializada todos os anos, com uma adequada selecção e aceitação de riscos. O conhecimento do risco e das técnicas de peritagens aplicadas, reforçou a aposta no Sector Vitivinícola e, daí, terem-se concretizado novos contratos colectivos em zonas onde não era tradição a sua realização. Os trabalhos desenvolvidos no âmbito dos protocolos celebrados com o Instituto Superior de Agronomia e a Agroseguro-Espanha vieram reforçar a aposta nesse mesmo Sector de Actividade da Agricultura Portuguesa. Não obstante não se terem subscrito apólices em regime de co-seguro, o volume de prémios emitidos em 2007 superou o objectivo traçado para a Campanha atingido-se os 6,1 milhões de euros. No que respeita aos Produtos Incêndio Agrícola e Estufas foram realizados ajustamentos técnicos, estando previstas alterações significativas para a Campanha de 2008. Para o efeito, procura-se uma melhor adaptação destes Produtos às necessidades reais dos Agricultores tendo sido realizadas visitas técnicas e reuniões de trabalho com representantes nacionais destes mercados.

4.1.4. Área Patrimoniais e Responsabilidade Civil A subscrição debruçou-se sobre o estudo de novos produtos seleccionando segmentos de mercado e coberturas de maior rendibilidade. Em Responsabilidade Civil, deu-se especial relevo às coberturas de âmbito particular e dirigidas a segmentos jovens, como a Responsabilidade Civil Familiar, sobretudo em conjunto ou associadas ao seguro de Acidentes Pessoais. Os produtos de Responsabilidade Civil continuaram a registar

Aposta no sector vitivinícola

Montante de prémios do Seguro de Colheitas superou o objectivo

Introdução de adaptações nos Produtos Incêndio Agrícola e Estufas

Selecção de segmentos e coberturas de maior rendibilidade

14

elevados crescimentos na CA Seguros, muito superiores aos registados pelo mercado. Também por forma a integrar novas soluções criou-se um novo Seguro de Habitação com novas coberturas e opções sem franquia e reduziu-se a tarifa de algumas coberturas, para aumentar a competitividade do produto num ano de forte aposta do Grupo na angariação de Crédito Habitação. Seguindo a estratégia do Crédito Agrícola de concessão de crédito para a microgeração, preparou-se o Produto CA Energias Renováveis dirigido a equipamentos de captação de energia solar ou ainda a equipamentos de captação de energia eólica.

4.2. Desenvolvimento da Organização Comercial No desenvolvimento da sua estratégia, a CA Seguros assume como central a actividade de Bancasseguros, privilegiando a sua ligação ao Crédito Agrícola no âmbito de um quadro institucional de cooperação e de partilha de resultados, com o objectivo de prestar um serviço de elevada qualidade assegurando elevados níveis de protecção a todos os Clientes na Área dos Seguros Não Vida. A implementação desta estratégia passa por um incentivo a um maior envolvimento de todos os Colaboradores do Crédito Agrícola, cuja eficácia se revela no facto de o número de Balcões e de Colaboradores que comercializam seguros activamente terem novamente aumentado em 2007. No contexto do novo Regime Legal de Mediação de Seguros, a CA Seguros, como Seguradora responsável, registou no ISP, individualmente, 101 CCAM como Mediadores de Seguros Ligados, 199 membros do órgão de administração (Direcção) responsáveis pela actividade de mediação de seguros, e 195 membros do órgão de administração (Direcção) não responsáveis pela actividade de mediação de seguros. A CA Seguros procedeu, igualmente, à preparação de mais de 2.900 formulários de pessoas directamente envolvidas na actividade de mediação de seguros, isto é, Colaboradores das CCAM que à data da entrada em vigor do novo regime já, comprovadamente, preenchiam a qualificação necessária e exigível.

Remodelação do Produto CA Habitação, adaptando-o melhor às necessidades do Crédito Agrícola

Desenvolvimento de novo Produto CA Energias Renováveis

Estratégia assente num modelo de Bancasseguros, em ligação ao Crédito Agrícola

Maior envolvimento das CCAM e dos Colaboradores do Crédito Agrícola

Registo das CCAM como Mediadores de Seguros Ligados

15

Ainda em 2007, a CA Seguros aderiu, em colaboração com o Centro de Formação da Caixa Central, ao processo formativo disponibilizado, por via e-learning, pela Associação Portuguesa de Seguradores para a certificação dos novos Colaboradores das Caixas Agrícolas e com elevado sucesso. Este processo de Formação e Certificação contribuirá para um reforço das competências dos Colaboradores do Crédito Agrícola e para garantia da qualidade da informação prestada aos Clientes. Aposta-se em continuar a dar o apoio ao desenvolvimento da rede comercial através de formação e maior especialização, aumentando a capacidade comercial para novas etapas que se apresentem no futuro. No capítulo da organização comercial interna, o ano de 2007 visou consolidar o alargamento da rede comercial de apoio aos Balcões do Crédito Agrícola, permitindo desta forma um acompanhamento efectivo e regular a todo o Canal de Distribuição. O modelo de estabelecimento de objectivos às CCAM continuou apoiado em 3 vertentes: prémios comerciais emitidos, número de apólices de produção nova e prémios comerciais da produção nova, por família de Produto e ao nível de Balcão constituindo uma luz orientadora da acção comercial ao longo de todo o ano. Em termos de subscrição, há a destacar a implementação de medidas visando o controlo da sinistralidade e a maior consciência da rede para a Criação de Valor para o Grupo CA. Para reforço da actividade comercial foi concretizada a evolução do modelo de dinamização comercial, com a realização de diversas campanhas promocionais locais. Com o objectivo de libertar cada vez mais os Colaboradores das CCAM de tarefas administrativas, permitindo a sua maior dedicação à função comercial e ao serviço ao Cliente, preparou-se a opção de centralização, na sede da CA Seguros, da impressão e envio aos Clientes de toda a documentação relativa aos Contratos de Seguros. O ano de 2007 ficou ainda marcado pela implementação de um novo modelo de determinação das remunerações de mediação de seguros às CCAM, e com maior actualização. Com este novo modelo, introduziram-se claros incentivos para um maior enfoque nos Clientes e em Produtos mais rentáveis. O modelo inclui ainda um forte incentivo ao aumento da taxa de penetração no universo dos Clientes do Crédito Agrícola e do número médio de apólices por Cliente (Capitação).

Aposta no desenvolvimento da rede comercial através de maior formação e profissionalização

Reorganização da Área Comercial e das Regiões de Coordenação

Modelo de estabelecimento de objectivos

Maior consciência da importância de uma boa subscrição

Centralização na sede da impressão e envio de toda a documentação

Novo modelo de remuneração às CCAM...

... incentiva um enfoque nos Clientes e Produtos mais rentáveis

16

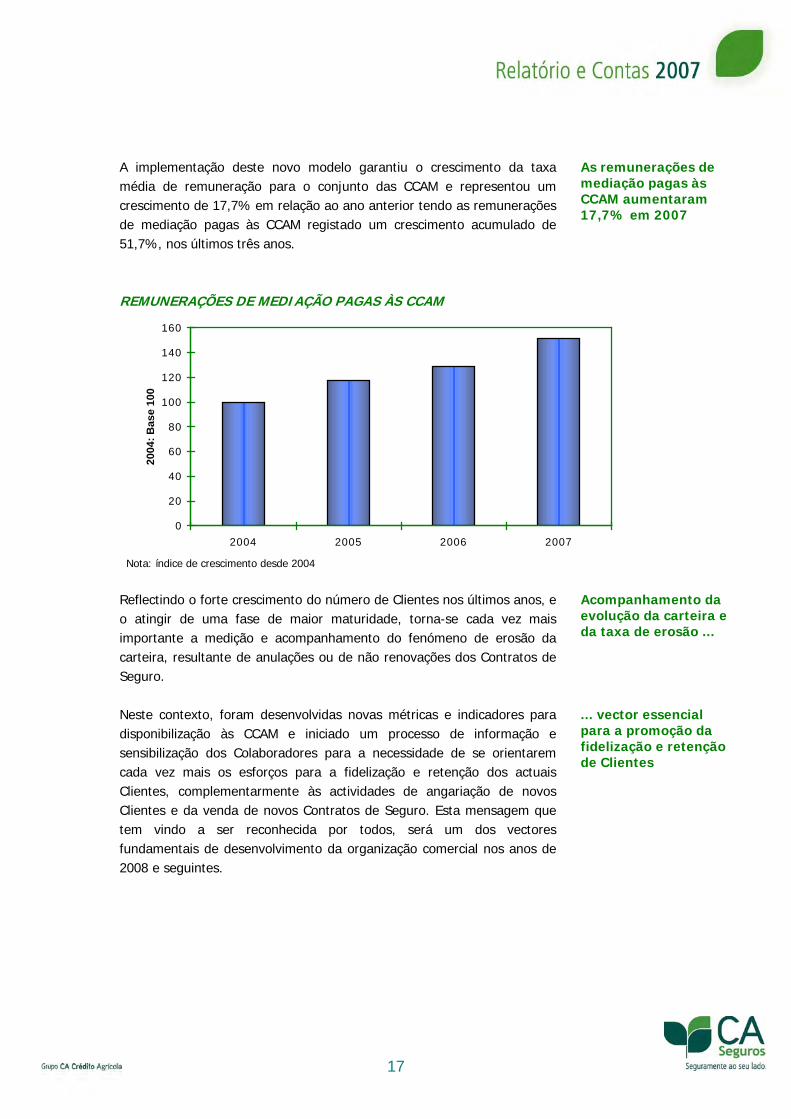

A implementação deste novo modelo garantiu o crescimento da taxa média de remuneração para o conjunto das CCAM e representou um crescimento de 17,7% em relação ao ano anterior tendo as remunerações de mediação pagas às CCAM registado um crescimento acumulado de 51,7%, nos últimos três anos. REMUNERAÇÕES DE MEDIAÇÃO PAGAS ÀS CCAM

Nota: índice de crescimento desde 2004

Reflectindo o forte crescimento do número de Clientes nos últimos anos, e o atingir de uma fase de maior maturidade, torna-se cada vez mais importante a medição e acompanhamento do fenómeno de erosão da carteira, resultante de anulações ou de não renovações dos Contratos de Seguro. Neste contexto, foram desenvolvidas novas métricas e indicadores para disponibilização às CCAM e iniciado um processo de informação e sensibilização dos Colaboradores para a necessidade de se orientarem cada vez mais os esforços para a fidelização e retenção dos actuais Clientes, complementarmente às actividades de angariação de novos Clientes e da venda de novos Contratos de Seguro. Esta mensagem que tem vindo a ser reconhecida por todos, será um dos vectores fundamentais de desenvolvimento da organização comercial nos anos de 2008 e seguintes.

As remunerações de mediação pagas às CCAM aumentaram 17,7% em 2007

Acompanhamento da evolução da carteira e da taxa de erosão ...

... vector essencial para a promoção da fidelização e retenção de Clientes

0

20

40

60

80

100

120

140

160

2004 2005 2006 2007

2004

: Bas

e 10

0

17

4.3. Actividades de Marketing O ano de 2007 foi, sem dúvida, marcado ao nível do marketing pelo desenvolvimento e lançamento do Cartão CA Seguros. Com design inovador e distinto, o Cartão CA Seguros é, antes de mais, um Cartão Cliente, co-branded com a Caixa Central, multifuncional e válido em toda a rede Visa, com isenção de anuidade, flexibilidade de pagamentos e com a oferta de um seguro de uso fraudulento. A apresentação deste cartão permite aceder directamente a descontos em diversos produtos e serviços, resultando essas vantagens das parcerias estabelecidas com inúmeras entidades representando um valor acrescentado para todos os Clientes utilizadores do Cartão CA Seguros e contribuindo para a respectiva fidelização num conceito de assurfinance. Suportando a estratégia e potenciando a política comercial definida, renovou-se o Sistema de Incentivos, estruturado e orientado para os Colaboradores das CCAM. A adesão continuou a exceder as expectativas tendo sido um forte impulsionador das vendas. Para além disso, constituiu um excelente meio de ligação entre a CA Seguros e os Colaboradores das CCAM, através da comunicação permanente e personalizada por via electrónica. Do total de cerca de 3.500 Colaboradores do Crédito Agrícola, 2.248 efectuaram vendas em 2007 o que representa um crescimento de 4,1% em relação a 2006. A II Convenção Anual da CA Seguros contou com a presença dos Colaboradores das CCAM que atingiram os objectivos necessários para essa qualificação. As viagens no âmbito do sistema de incentivos distinguiram igualmente os Colaboradores das CCAM com melhor performance na venda de seguros. Unanimemente, os Colaboradores das CCAM participantes têm elogiado estas iniciativas e referem-nas como um dos factores mais motivantes para a contínua melhoria da sua performance comercial. Continuou a aposta nas acções de marketing local dando-se um apoio concreto à dinamização da actividade nas CCAM envolvidas. Na sua quase totalidade, os resultados alcançados deixaram rasto de entusiasmo nas CCAM envolvidas abrindo óptimas perspectivas para a realização de novas acções. Participou-se, também, ao nível das campanhas integradas com a participação do Departamento de Marketing da Caixa Central,

Lançamento do Cartão CA Seguros

Sistema de Incentivos estruturado e orientado para os Colaboradores do CA

Mais Colaboradores activos na venda de seguro em 2007

Convenção Anual e Viagens de Incentivos consideradas fortemente motivadoras

Apoio em Acções de Marketing Local

Presença nas Campanhas da Caixa Central

18

procurando-se capitalizar sinergias ao nível do cross-selling de Produtos Bancários e de Seguros. A Comunicação teve presença regular nos meios de informação do Grupo, incluindo: CA Notícias, CA Revista, Espaço Rural, Flash, Terra e Mar e Boletim da Caixa Agrícola do Guadiana Interior. Para uma maior visibilidade da marca e facilidade de acesso à informação, foi criada uma página na Internet e uma newsletter para os Colaboradores do Grupo CA. Contribuiu-se com uma participação activa no estabelecimento do Plano de Marketing do Grupo Crédito Agrícola para implementação durante o ano de 2008. Deu-se corpo ao lançamento de novos produtos, nomeadamente, CA Acidentes Pessoais + e CA Saúde Empresas em extensão ao CA Saúde Particulares que tem tido uma excelente aceitação. Organizou-se o 1º “Encontro de Colaboradores CA Seguros” com participação entusiástica dos Colaboradores, contribuindo para aumentar a coesão e o espírito de Equipa entre todos os participantes.

4.4. Evolução de Prémios e da Carteira de Seguros Os Prémios Brutos Emitidos ascenderam a 68,5 milhões de euros, um crescimento de 4,7% face ao ano anterior, com a continuada redução do peso do Seguro de Colheitas, cujos prémios se reduziram 9,8% em 2007. Excluindo o Seguro de Colheitas, que representa agora apenas 9,0% na carteira de seguros, os prémios dos restantes Produtos aumentaram 6,4%, enquanto o conjunto do mercado Não Vida cresceu apenas 0,4%.

Presença regular nos meios de informação do Grupo CA

Participação nos projectos do Grupo

Lançamento de novos Produtos

1º Encontro de Colaboradores CA Seguros

Os PBE atingiram 68,5 milhões de euros em 2007, um aumento de 4,7%

19

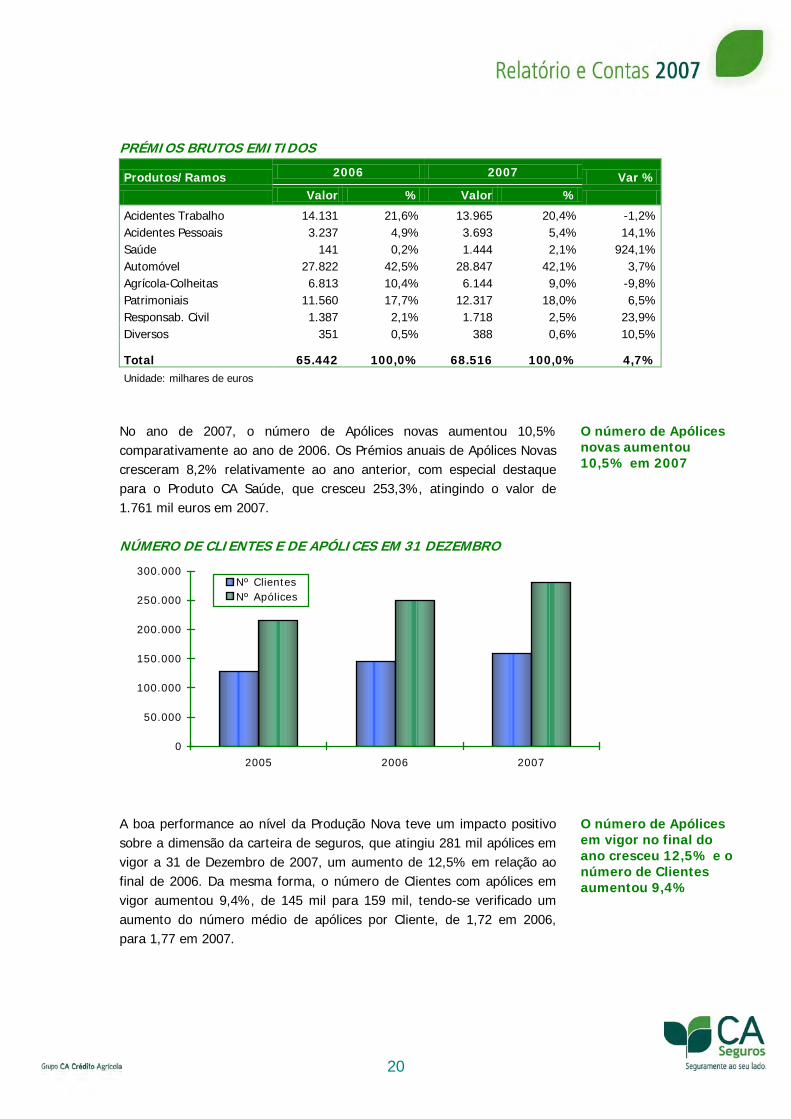

PRÉMIOS BRUTOS EMITIDOS

Produtos/Ramos 2006 2007 Var %

Valor % Valor % Acidentes Trabalho 14.131 21,6% 13.965 20,4% -1,2% Acidentes Pessoais 3.237 4,9% 3.693 5,4% 14,1% Saúde 141 0,2% 1.444 2,1% 924,1% Automóvel 27.822 42,5% 28.847 42,1% 3,7% Agrícola-Colheitas 6.813 10,4% 6.144 9,0% -9,8% Patrimoniais 11.560 17,7% 12.317 18,0% 6,5% Responsab. Civil 1.387 2,1% 1.718 2,5% 23,9% Diversos 351 0,5% 388 0,6% 10,5%

Total 65.442 100,0% 68.516 100,0% 4,7% Unidade: milhares de euros

No ano de 2007, o número de Apólices novas aumentou 10,5% comparativamente ao ano de 2006. Os Prémios anuais de Apólices Novas cresceram 8,2% relativamente ao ano anterior, com especial destaque para o Produto CA Saúde, que cresceu 253,3%, atingindo o valor de 1.761 mil euros em 2007. NÚMERO DE CLIENTES E DE APÓLICES EM 31 DEZEMBRO

A boa performance ao nível da Produção Nova teve um impacto positivo sobre a dimensão da carteira de seguros, que atingiu 281 mil apólices em vigor a 31 de Dezembro de 2007, um aumento de 12,5% em relação ao final de 2006. Da mesma forma, o número de Clientes com apólices em vigor aumentou 9,4%, de 145 mil para 159 mil, tendo-se verificado um aumento do número médio de apólices por Cliente, de 1,72 em 2006, para 1,77 em 2007.

O número de Apólices novas aumentou 10,5% em 2007

O número de Apólices em vigor no final do ano cresceu 12,5% e o número de Clientes aumentou 9,4%

0

50.000

100.000

150.000

200.000

250.000

300.000

2005 2006 2007

Nº ClientesNº Apólices

20

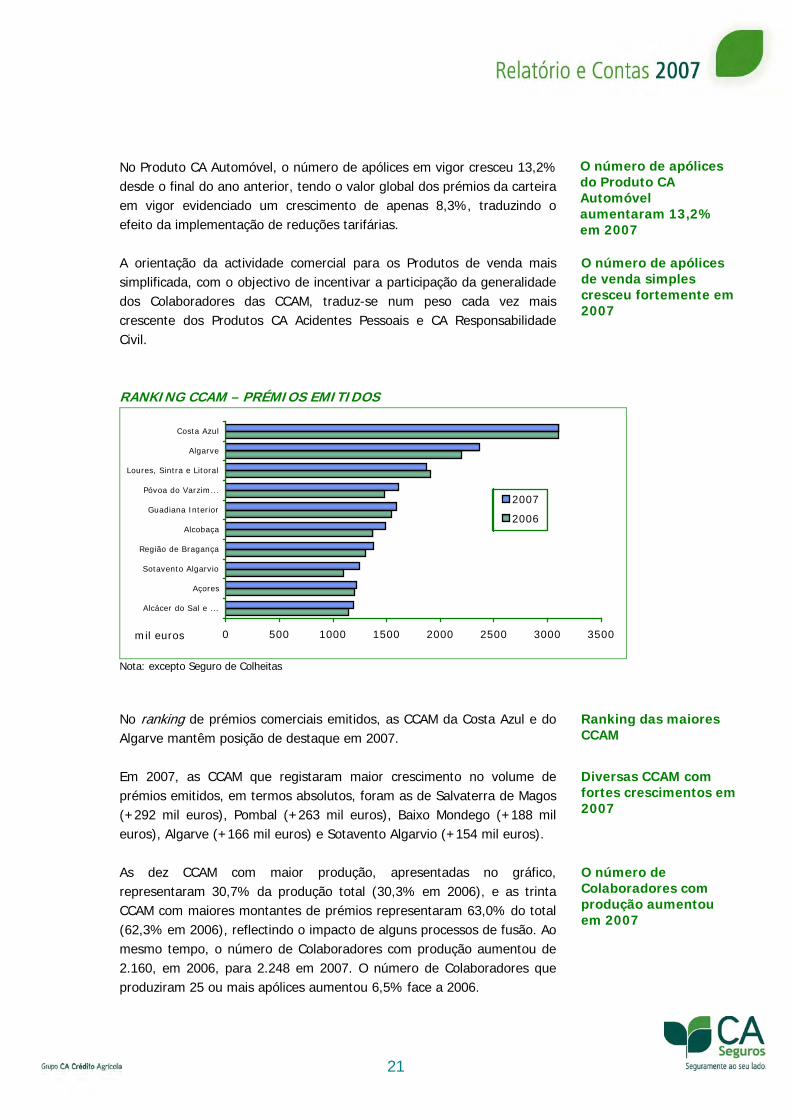

No Produto CA Automóvel, o número de apólices em vigor cresceu 13,2% desde o final do ano anterior, tendo o valor global dos prémios da carteira em vigor evidenciado um crescimento de apenas 8,3%, traduzindo o efeito da implementação de reduções tarifárias. A orientação da actividade comercial para os Produtos de venda mais simplificada, com o objectivo de incentivar a participação da generalidade dos Colaboradores das CCAM, traduz-se num peso cada vez mais crescente dos Produtos CA Acidentes Pessoais e CA Responsabilidade Civil. RANKING CCAM – PRÉMIOS EMITIDOS

0 500 1000 1500 2000 2500 3000 3500

Alcácer do Sal e ...

Açores

Sotavento Algarvio

Região de Bragança

Alcobaça

Guadiana Interior

Póvoa do Varzim...

Loures, Sintra e Litoral

Algarve

Costa Azul

mil euros

2007

2006

Nota: excepto Seguro de Colheitas No ranking de prémios comerciais emitidos, as CCAM da Costa Azul e do Algarve mantêm posição de destaque em 2007. Em 2007, as CCAM que registaram maior crescimento no volume de prémios emitidos, em termos absolutos, foram as de Salvaterra de Magos (+292 mil euros), Pombal (+263 mil euros), Baixo Mondego (+188 mil euros), Algarve (+166 mil euros) e Sotavento Algarvio (+154 mil euros). As dez CCAM com maior produção, apresentadas no gráfico, representaram 30,7% da produção total (30,3% em 2006), e as trinta CCAM com maiores montantes de prémios representaram 63,0% do total (62,3% em 2006), reflectindo o impacto de alguns processos de fusão. Ao mesmo tempo, o número de Colaboradores com produção aumentou de 2.160, em 2006, para 2.248 em 2007. O número de Colaboradores que produziram 25 ou mais apólices aumentou 6,5% face a 2006.

O número de apólices do Produto CA Automóvel aumentaram 13,2% em 2007

O número de apólices de venda simples cresceu fortemente em 2007

Ranking das maiores CCAM

Diversas CCAM com fortes crescimentos em 2007

O número de Colaboradores com produção aumentou em 2007

21

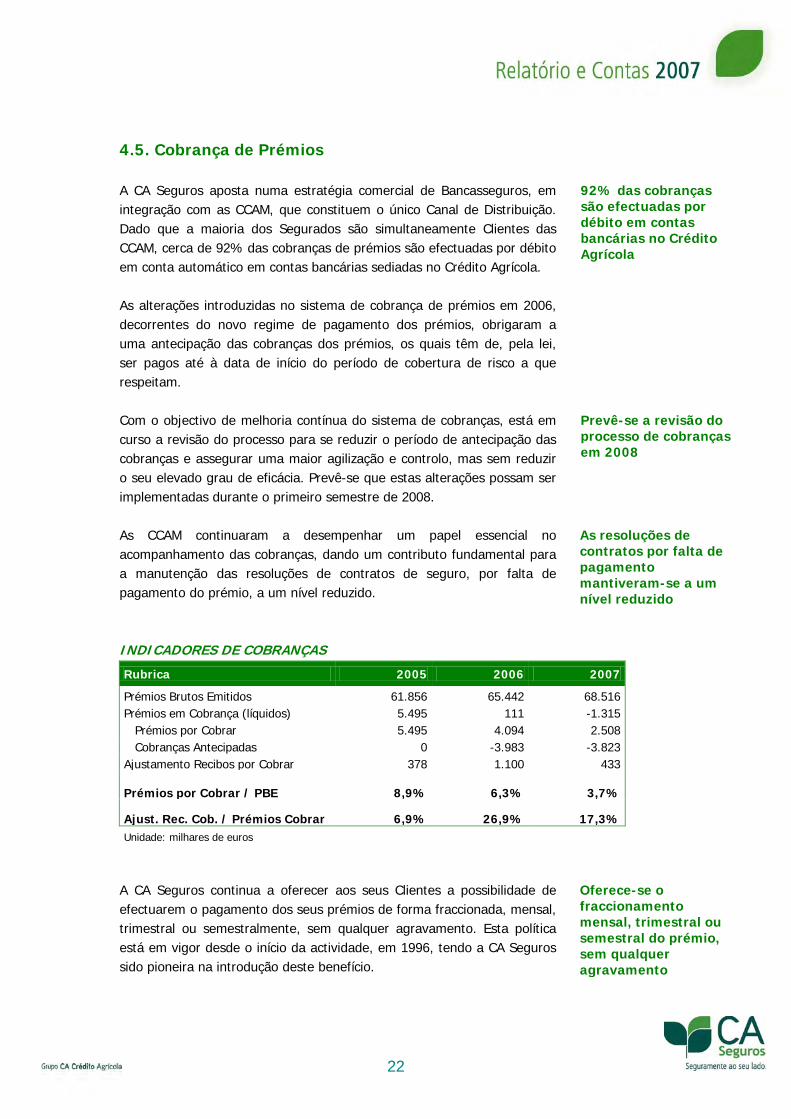

4.5. Cobrança de Prémios A CA Seguros aposta numa estratégia comercial de Bancasseguros, em integração com as CCAM, que constituem o único Canal de Distribuição. Dado que a maioria dos Segurados são simultaneamente Clientes das CCAM, cerca de 92% das cobranças de prémios são efectuadas por débito em conta automático em contas bancárias sediadas no Crédito Agrícola. As alterações introduzidas no sistema de cobrança de prémios em 2006, decorrentes do novo regime de pagamento dos prémios, obrigaram a uma antecipação das cobranças dos prémios, os quais têm de, pela lei, ser pagos até à data de início do período de cobertura de risco a que respeitam. Com o objectivo de melhoria contínua do sistema de cobranças, está em curso a revisão do processo para se reduzir o período de antecipação das cobranças e assegurar uma maior agilização e controlo, mas sem reduzir o seu elevado grau de eficácia. Prevê-se que estas alterações possam ser implementadas durante o primeiro semestre de 2008. As CCAM continuaram a desempenhar um papel essencial no acompanhamento das cobranças, dando um contributo fundamental para a manutenção das resoluções de contratos de seguro, por falta de pagamento do prémio, a um nível reduzido. INDICADORES DE COBRANÇAS

Rubrica 2005 2006 2007

Prémios Brutos Emitidos 61.856 65.442 68.516 Prémios em Cobrança (líquidos) 5.495 111 -1.315 Prémios por Cobrar 5.495 4.094 2.508 Cobranças Antecipadas 0 -3.983 -3.823 Ajustamento Recibos por Cobrar 378 1.100 433

Prémios por Cobrar / PBE 8,9% 6,3% 3,7%

Ajust. Rec. Cob. / Prémios Cobrar 6,9% 26,9% 17,3% Unidade: milhares de euros

A CA Seguros continua a oferecer aos seus Clientes a possibilidade de efectuarem o pagamento dos seus prémios de forma fraccionada, mensal, trimestral ou semestralmente, sem qualquer agravamento. Esta política está em vigor desde o início da actividade, em 1996, tendo a CA Seguros sido pioneira na introdução deste benefício.

92% das cobranças são efectuadas por débito em contas bancárias no Crédito Agrícola

Prevê-se a revisão do processo de cobranças em 2008

As resoluções de contratos por falta de pagamento mantiveram-se a um nível reduzido

Oferece-se o fraccionamento mensal, trimestral ou semestral do prémio, sem qualquer agravamento

22

Em 2007, a rubrica “Ajustamento para recibos por cobrar” reduziu-se de forma significativa reflectindo, por um lado, o elevado esforço de recuperação de prémios com maior antiguidade concretizada até ao final do ano e, por outro lado, a anulação integral dos prémios remanescentes de apólices anuladas em exercícios anteriores através do “Ajustamento para créditos de cobrança duvidosa”.

4.6. Sinistralidade e Gestão de Sinistros

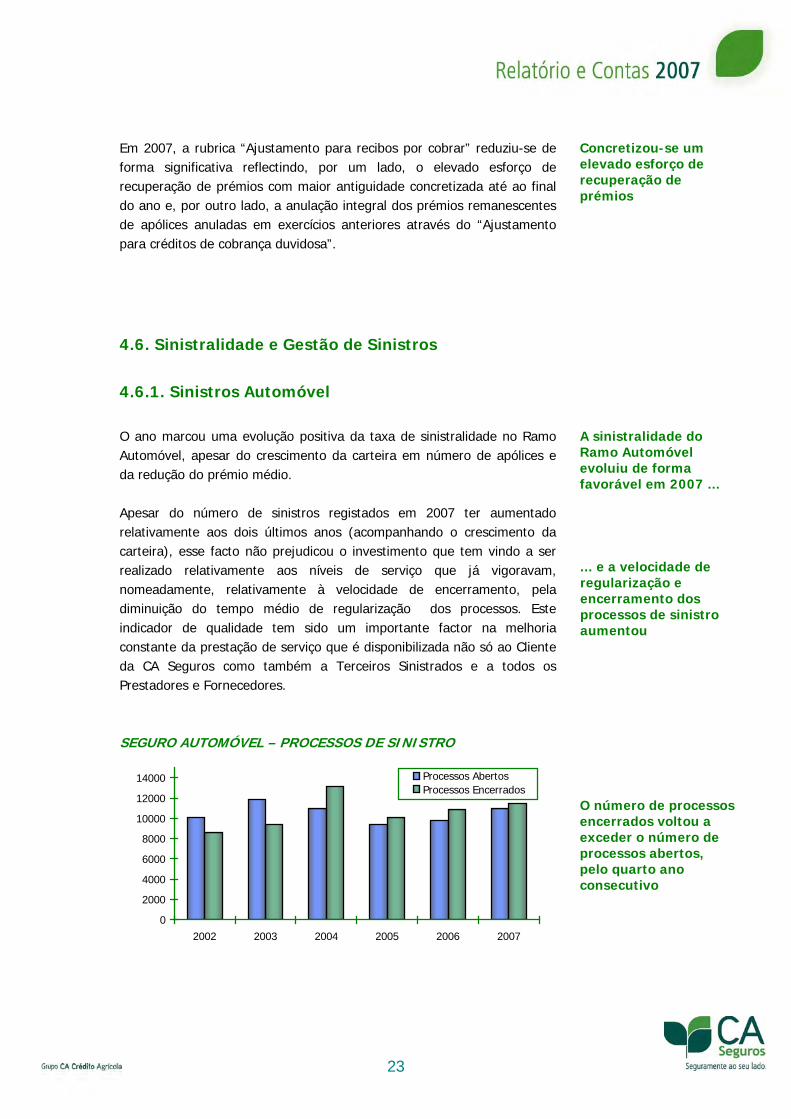

4.6.1. Sinistros Automóvel O ano marcou uma evolução positiva da taxa de sinistralidade no Ramo Automóvel, apesar do crescimento da carteira em número de apólices e da redução do prémio médio. Apesar do número de sinistros registados em 2007 ter aumentado relativamente aos dois últimos anos (acompanhando o crescimento da carteira), esse facto não prejudicou o investimento que tem vindo a ser realizado relativamente aos níveis de serviço que já vigoravam, nomeadamente, relativamente à velocidade de encerramento, pela diminuição do tempo médio de regularização dos processos. Este indicador de qualidade tem sido um importante factor na melhoria constante da prestação de serviço que é disponibilizada não só ao Cliente da CA Seguros como também a Terceiros Sinistrados e a todos os Prestadores e Fornecedores. SEGURO AUTOMÓVEL – PROCESSOS DE SINISTRO

Concretizou-se um elevado esforço de recuperação de prémios

A sinistralidade do Ramo Automóvel evoluiu de forma favorável em 2007 ...

... e a velocidade de regularização e encerramento dos processos de sinistro aumentou

O número de processos encerrados voltou a exceder o número de processos abertos, pelo quarto ano consecutivo

0

2000

4000

6000

8000

10000

12000

14000

2002 2003 2004 2005 2006 2007

Processos AbertosProcessos Encerrados

23

Em 2007 manteve-se a política de análise, cálculo e rigorosa orçamentação e provisionamento de todos os sinistros o que permitiu a estabilização e consolidação deste indicador assegurando com elevado grau de fiabilidade e segurança o adequado provisionamento dos sinistros em curso. No final do ano, as Provisões para Sinistros no Seguro Automóvel ascendiam a 47,5 milhões de euros, o que representou um crescimento de 3,6% em relação às provisões constituídas no ano anterior, 45,9 milhões de euros. Este aumento de provisionamento é ainda mais significativo pelo facto de os sinistros pendentes de encerramento se terem reduzido 10,6%.

4.6.2. Sinistros Pessoais No Ramo Acidentes de Trabalho, destaca-se o aumento do número de sinistros ocorridos, a gravidade dos mesmos e o valor dos salários participados. No entanto, e apesar dos factores enumerados, o custo médio dos sinistros baixou comparativamente ao ano de 2006. Reflectindo o trabalho dos Gestores de Sinistros, do Serviço de Encaminhamento, Transporte e Acompanhamento de Sinistrados (SETAS) e do Médico Supervisor, e dando continuidade ao esforço de 2006, no sentido de uma eficaz recuperação dos sinistrados, reduziu-se em mais um dia a duração média dos dias de incapacidade temporária e aumentou o número de processos sem incapacidade. Contudo, o custo médio das incapacidades temporárias sofreu um aumento de cerca de 5% devido ao aumento do salário médio dos sinistrados, o qual cresceu 6% em 2007. Em termos de encerramento de processos, verificou-se uma melhoria significativa comparativamente ao ano de 2006, tendo-se reduzido o rácio de processos pendentes de encerramento de 36% em 2006, para 27% em 2007. De salientar que 60% dos sinistros mortais em Acidentes de Trabalho ocorreram em acidentes de viação, tendo sido accionada a cobertura in itinere, a qual constitui, cada vez mais, uma preocupação para o Mercado Segurador.

As provisões para sinistros Automóvel foram reforçadas em 2007, mesmo tendo reduzido o número de sinistros pendentes

Redução do custo médio dos sinistros de Acidentes de Trabalho ...

... e redução da velocidade de encerramento dos processos

24

A taxa de sinistralidade em Acidentes de Trabalho aumentou em 2007, mas este agravamento incorpora o impacto de um reforço expressivo das Provisões para Sinistros, incluindo, para além das Provisões para Sinistros Não Declarados e para Custos de Gestão de Sinistros:

- a não consideração de remaridação para os beneficiários viúvos(as) e o diferencial referente aos capitais de remição das pensões obrigatoriamente remíveis, de que resultou um reforço de 638 mil euros das Provisões para Sinistros e, ainda, pela constituição de IBNR de Pensões de 435 mil euros;

- a constituição de provisões para assistência vitalícia, que ascendeu

ao montante de 915 mil euros; - a constituição de provisões para cobertura dos pagamentos ao Fundo

de Acidentes de Trabalho, no montante de 806 mil euros. Relativamente aos Seguros de Acidentes Pessoais mantiveram-se em 2007 taxas de sinistralidade controladas. A CA Seguros tem apostado fortemente no desenvolvimento do SETAS para a prestação de um serviço de qualidade no atendimento e acompanhamento de Sinistrados. Este Serviço é transversal à Companhia, prestando assistência aos Ramos de Acidentes de Trabalho, Acidentes Pessoais e Automóvel. Em constante melhoria, procedeu-se ao desenvolvimento de um programa informático que permite efectuar o encaminhamento dos Sinistrados, com o objectivo de prestar os melhores cuidados médicos disponíveis. Neste sentido, foram realizados novos acordos de prestação de serviços médicos em zonas e regiões não cobertas, anteriormente, pela Rede Clínica da CA Seguros.

4.6.3. Sinistros Patrimoniais e Agrícolas No Seguro de Colheitas, o aumento da taxa de sinistralidade em 2007 deveu-se, principalmente, a um ano de extrema instabilidade climática, em que a principal causa de sinistros verificados foi o granizo, que provocou prejuízos consideráveis. Outro factor que contribuiu para o aumento da taxa de sinistralidade foi a contínua redução das tarifas praticadas neste Ramo.

As provisões para sinistros de Acidentes de Trabalho foram novamente reforçadas em 2007

Aposta forte no serviço de atendimento e acompanhamento de sinistrados ...

... e desenvolvimento da Rede Clínica

Factores climáticos provocam aumento de sinistralidade no Seguro de Colheitas ...

25

Nos Seguros de Comércio, o nível de sinistralidade voltou a reduzir-se em 2007, fruto de um ano mais favorável relativamente às coberturas de chuva e ventos fortes, e de um controlo eficaz quer na subscrição de novos negócios, quer na análise do risco em carteira. O ano pautou-se por uma forte informatização na gestão dos sinistros dos produtos Habitação, Comércio e Serviços e Responsabilidade Civil Geral. Esta informatização permitiu atingir melhores níveis de produtividade incluindo uma maior velocidade de encerramento dos processos de sinistro.

4.7. Gestão do Risco Específico de Seguros No âmbito da gestão do risco específico de seguros, a Companhia tem apostado no desenvolvimento de competências do Gabinete Técnico, constituído por quatro elementos, incluindo a Actuária Responsável. O Gabinete Técnico tem vindo a desenvolver as suas competências na avaliação dos riscos específicos de seguros, incluindo estudos de adequação de tarifas, de suficiência de provisões técnicas e outras, com recurso às melhores práticas actuariais e à implementação de modelos estocásticos no estudo do provisionamento de sinistros. A CA Seguros participou com sucesso no QIS 3 (Quantitative Impact Study 3), no âmbito do processo de consulta e de preparação para a implementação do futuro modelo de avaliação da adequação de solvência a nível europeu, conhecido por “Solvência II” e que contém muitas similaridades com o “Basileia II”, este aplicado ao Sector Bancário. A CA Seguros valoriza a forte parceria com as Resseguradoras com quem trabalha desde a sua fundação: Munich Re, Swiss Re, Mapfre Re, Partner Re, Secura Re e R+V Ruck, as quais mantiveram um rating mínimo de A (Standard & Poors), e com a corretora de resseguros PWS, sediada em Amesterdão.

... mas não afectam os outros Produtos Patrimoniais

Forte informatização da gestão de sinistros Patrimoniais

Desenvolvimento de competências do Gabinete Técnico ...

... na avaliação dos riscos específicos de seguros

Participação no QIS 3, no âmbito do Projecto Europeu “Solvência II”

A CA Seguros mantém parcerias com resseguradoras com rating igual ou superior a A (Standard & Poors)

26

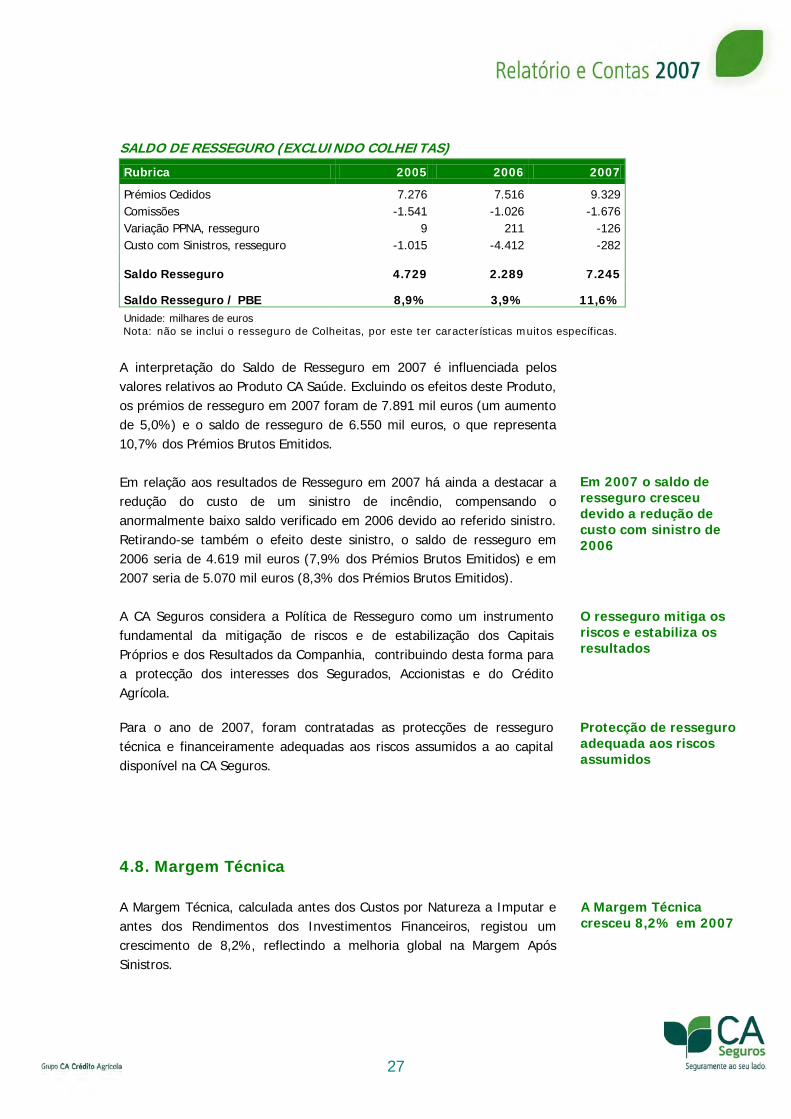

SALDO DE RESSEGURO (EXCLUINDO COLHEITAS)

Rubrica 2005 2006 2007

Prémios Cedidos 7.276 7.516 9.329 Comissões -1.541 -1.026 -1.676 Variação PPNA, resseguro 9 211 -126 Custo com Sinistros, resseguro -1.015 -4.412 -282

Saldo Resseguro 4.729 2.289 7.245

Saldo Resseguro / PBE 8,9% 3,9% 11,6% Unidade: milhares de euros

Nota: não se inclui o resseguro de Colheitas, por este ter características muitos específicas.

A interpretação do Saldo de Resseguro em 2007 é influenciada pelos valores relativos ao Produto CA Saúde. Excluindo os efeitos deste Produto, os prémios de resseguro em 2007 foram de 7.891 mil euros (um aumento de 5,0%) e o saldo de resseguro de 6.550 mil euros, o que representa 10,7% dos Prémios Brutos Emitidos. Em relação aos resultados de Resseguro em 2007 há ainda a destacar a redução do custo de um sinistro de incêndio, compensando o anormalmente baixo saldo verificado em 2006 devido ao referido sinistro. Retirando-se também o efeito deste sinistro, o saldo de resseguro em 2006 seria de 4.619 mil euros (7,9% dos Prémios Brutos Emitidos) e em 2007 seria de 5.070 mil euros (8,3% dos Prémios Brutos Emitidos). A CA Seguros considera a Política de Resseguro como um instrumento fundamental da mitigação de riscos e de estabilização dos Capitais Próprios e dos Resultados da Companhia, contribuindo desta forma para a protecção dos interesses dos Segurados, Accionistas e do Crédito Agrícola.

Para o ano de 2007, foram contratadas as protecções de resseguro técnica e financeiramente adequadas aos riscos assumidos a ao capital disponível na CA Seguros.

4.8. Margem Técnica A Margem Técnica, calculada antes dos Custos por Natureza a Imputar e antes dos Rendimentos dos Investimentos Financeiros, registou um crescimento de 8,2%, reflectindo a melhoria global na Margem Após Sinistros.

Em 2007 o saldo de resseguro cresceu devido a redução de custo com sinistro de 2006

O resseguro mitiga os riscos e estabiliza os resultados

Protecção de resseguro adequada aos riscos assumidos

A Margem Técnica cresceu 8,2% em 2007

27

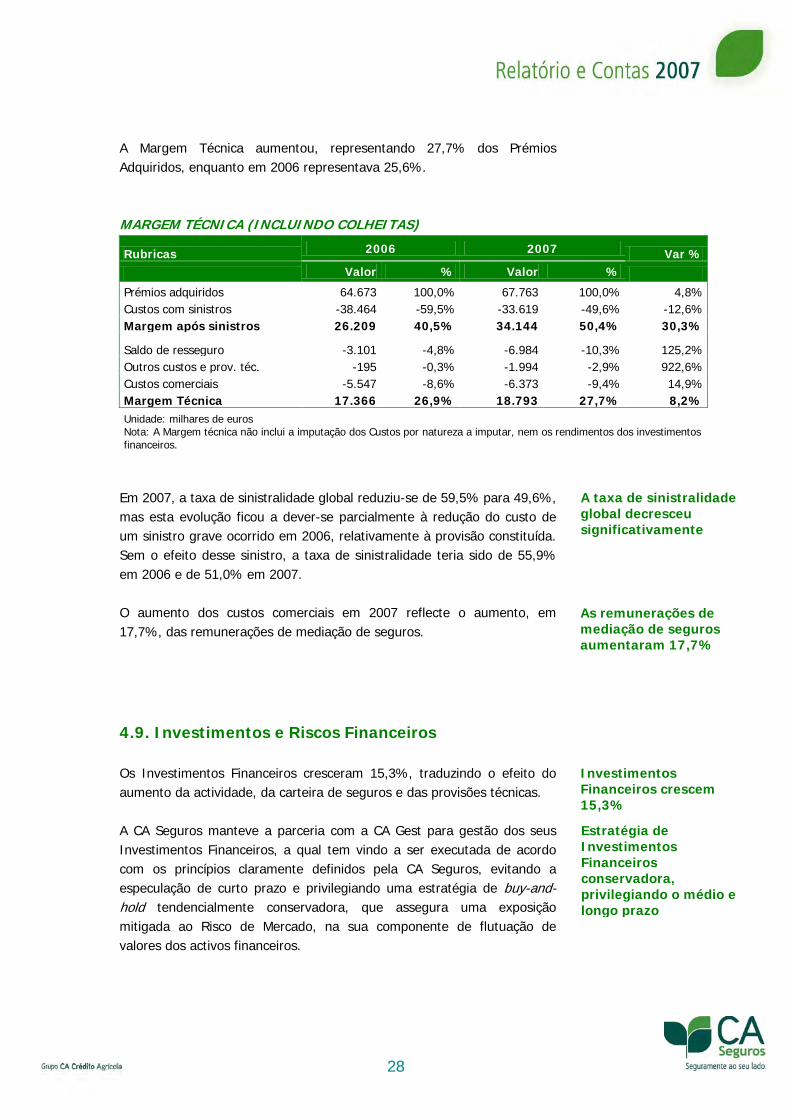

A Margem Técnica aumentou, representando 27,7% dos Prémios Adquiridos, enquanto em 2006 representava 25,6%. MARGEM TÉCNICA (INCLUINDO COLHEITAS)

Rubricas 2006 2007 Var %

Valor % Valor % Prémios adquiridos 64.673 100,0% 67.763 100,0% 4,8% Custos com sinistros -38.464 -59,5% -33.619 -49,6% -12,6% Margem após sinistros 26.209 40,5% 34.144 50,4% 30,3%

Saldo de resseguro -3.101 -4,8% -6.984 -10,3% 125,2% Outros custos e prov. téc. -195 -0,3% -1.994 -2,9% 922,6% Custos comerciais -5.547 -8,6% -6.373 -9,4% 14,9% Margem Técnica 17.366 26,9% 18.793 27,7% 8,2% Unidade: milhares de euros Nota: A Margem técnica não inclui a imputação dos Custos por natureza a imputar, nem os rendimentos dos investimentos financeiros.

Em 2007, a taxa de sinistralidade global reduziu-se de 59,5% para 49,6%, mas esta evolução ficou a dever-se parcialmente à redução do custo de um sinistro grave ocorrido em 2006, relativamente à provisão constituída. Sem o efeito desse sinistro, a taxa de sinistralidade teria sido de 55,9% em 2006 e de 51,0% em 2007. O aumento dos custos comerciais em 2007 reflecte o aumento, em 17,7%, das remunerações de mediação de seguros.

4.9. Investimentos e Riscos Financeiros Os Investimentos Financeiros cresceram 15,3%, traduzindo o efeito do aumento da actividade, da carteira de seguros e das provisões técnicas. A CA Seguros manteve a parceria com a CA Gest para gestão dos seus Investimentos Financeiros, a qual tem vindo a ser executada de acordo com os princípios claramente definidos pela CA Seguros, evitando a especulação de curto prazo e privilegiando uma estratégia de buy-and-hold tendencialmente conservadora, que assegura uma exposição mitigada ao Risco de Mercado, na sua componente de flutuação de valores dos activos financeiros.

A taxa de sinistralidade global decresceu significativamente

As remunerações de mediação de seguros aumentaram 17,7%

Investimentos Financeiros crescem 15,3%

Estratégia de Investimentos Financeiros conservadora, privilegiando o médio e longo prazo

28

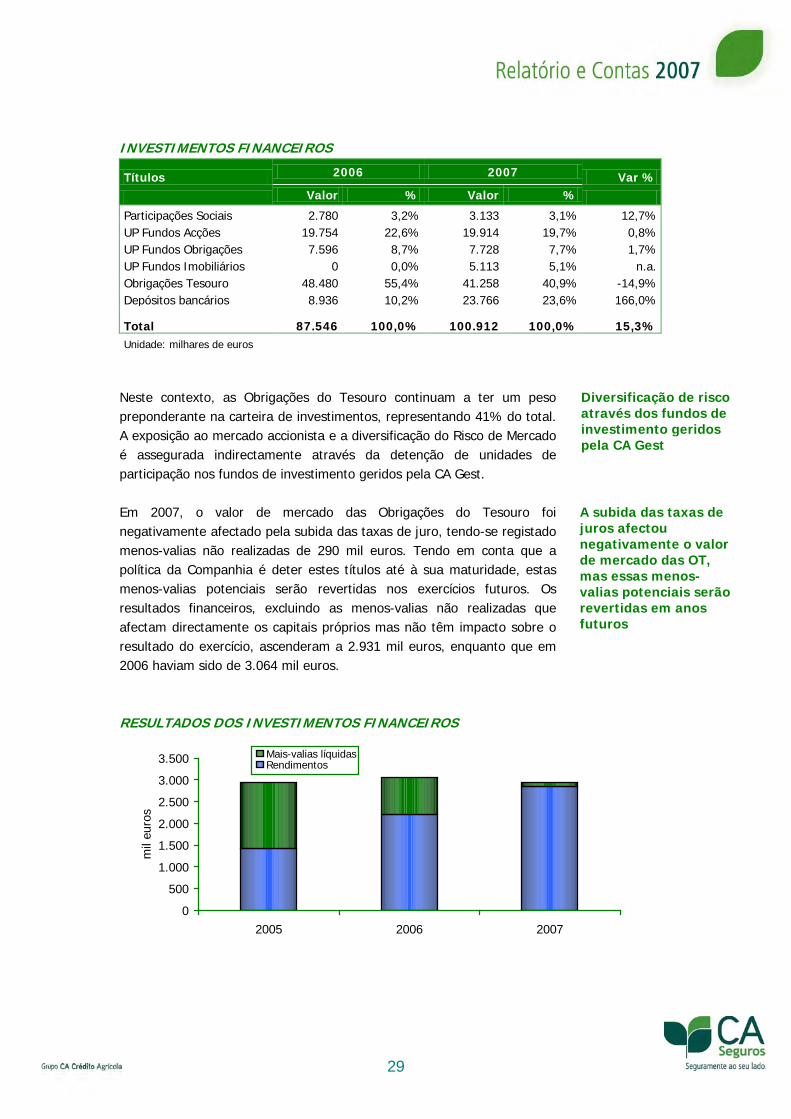

INVESTIMENTOS FINANCEIROS

Títulos 2006 2007 Var %

Valor % Valor % Participações Sociais 2.780 3,2% 3.133 3,1% 12,7% UP Fundos Acções 19.754 22,6% 19.914 19,7% 0,8% UP Fundos Obrigações 7.596 8,7% 7.728 7,7% 1,7% UP Fundos Imobiliários 0 0,0% 5.113 5,1% n.a. Obrigações Tesouro 48.480 55,4% 41.258 40,9% -14,9% Depósitos bancários 8.936 10,2% 23.766 23,6% 166,0%

Total 87.546 100,0% 100.912 100,0% 15,3% Unidade: milhares de euros

Neste contexto, as Obrigações do Tesouro continuam a ter um peso preponderante na carteira de investimentos, representando 41% do total. A exposição ao mercado accionista e a diversificação do Risco de Mercado é assegurada indirectamente através da detenção de unidades de participação nos fundos de investimento geridos pela CA Gest. Em 2007, o valor de mercado das Obrigações do Tesouro foi negativamente afectado pela subida das taxas de juro, tendo-se registado menos-valias não realizadas de 290 mil euros. Tendo em conta que a política da Companhia é deter estes títulos até à sua maturidade, estas menos-valias potenciais serão revertidas nos exercícios futuros. Os resultados financeiros, excluindo as menos-valias não realizadas que afectam directamente os capitais próprios mas não têm impacto sobre o resultado do exercício, ascenderam a 2.931 mil euros, enquanto que em 2006 haviam sido de 3.064 mil euros. RESULTADOS DOS INVESTIMENTOS FINANCEIROS

Diversificação de risco através dos fundos de investimento geridos pela CA Gest

A subida das taxas de juros afectou negativamente o valor de mercado das OT, mas essas menos-valias potenciais serão revertidas em anos futuros

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2005 2006 2007

mil

euro

s

Mais-valias líquidasRendimentos

29

Os Resultados dos Investimentos Financeiros reduziram-se 4,3% em 2007, reflectindo a evolução negativa dos mercados accionistas, a qual provocou uma performance claramente desfavorável das unidades de participação dos Fundos geridos pela CA Gest, comparativamente a 2006. De referir o forte crescimento dos juros e outros rendimentos fixos, os quais permitiram manter praticamente o Resultado dos Investimentos Financeiros ao nível de 2006. Refira-se ainda que a CA Seguros não tem exposição directa ao Risco de Crédito nos seus investimentos financeiros, já que todos os títulos de dívida na sua carteira são emitidas por entidades públicas, destacando-se as Obrigações do Tesouro, emitidas pelo Estado Português. Finalmente, a Companhia não tem praticamente exposição ao Risco de Liquidez porque, por um lado, controla totalmente o ritmo de saída de cash-flows, onde se destaca o pagamento de indemnizações e despesas de sinistros e, por outro lado, praticamente a totalidade da carteira de investimentos é facilmente convertível em dinheiro, por ser constituída na sua quase totalidade por depósitos a prazo, Obrigações do Tesouro ou unidades de participação em fundos de investimento mobiliários.

4.10. Gestão Integrada do Risco e Controlo Interno A CA Seguros prosseguiu a implementação, em parceria com a Ernst & Young, do Projecto RADAR (Referenciar, Avaliar, Divulgar e Administrar Riscos), para a criação de um sistema de Gestão Integrada do Risco na Companhia, contando com o patrocínio do Conselho de Administração Executivo e com a participação dos Directores de topo e outros Quadros-chave da Companhia. O projecto de Gestão Integrada do Risco integra as seguintes linhas de desenvolvimento:

- concepção e implementação da Unidade de Gestão de Risco e da estrutura de Comités de Gestão do Risco;

- desenvolvimento de uma cultura interna de gestão de riscos e

promoção de um ambiente de controlo;

Os Resultados dos Investimentos Financeiros reduziram-se 4,3%, reflectindo a evolução negativa dos mercados accionistas

Muito reduzida exposição ao Risco de Crédito ...

... e ao Risco de Liquidez

Foi prosseguido o projecto de implementação de um Sistema de Gestão Integrada do Risco ...

... promovendo a cultura de risco e o ambiente de controlo...

30

- implementação de um sistema de gestão dos riscos operacionais, incluindo o levantamento e documentação dos processos de negócio, a identificação e avaliação dos riscos de forma integrada com os processos, e a identificação e implementação de controlos, iniciativas de mitigação de riscos e testes aos controlos;

- desenvolvimento de modelos internos de medição e avaliação do

risco específico de seguros, risco de mercado e risco de crédito, e implementação de modelos de capital económico;

- adaptação da Companhia às normas emitidas pela entidade de

supervisão, nomeadamente à Norma 14/2005-R de 29 de Novembro, e acompanhamento dos desenvolvimentos no sector relacionados com o projecto Solvência II.

Procedeu-se à selecção e instalação da solução informática para a gestão dos riscos operacionais (ARIS), e ao levantamento exaustivo e desenho dos processos operacionais da Companhia, com a identificação dos riscos associados e dos controlos existentes, tendo sido identificados mais de dois mil riscos. Este projecto contou com a colaboração muito activa da Auditoria Interna, a qual já iniciou a utilização desta aplicação informática, nomeadamente, do módulo ARIS Audit Manager, na programação e realização de testes à eficiência dos controlos identificados. Realizou-se ainda, no âmbito do Projecto de Gestão Integrada do Risco:

- um entity level assessment (identificação de controlos de alto nível),

através da realização de entrevistas estruturadas aos Directores de topo, resultando num conjunto de recomendações de acções de melhoria, a implementar no médio prazo;

- um roadmap para a transformação dos processos de Gestão de

Sistemas de Informação, com base numa análise SWOT (Strenghts, Weaknesses, Opportunities and Threats) e elaboração do plano de acções a desenvolver.

Ainda no âmbito da Gestão do Risco Operacional realizaram-se, em conjunto com a CA Serviços, diversos simulacros de desastre para testar o Plano de Continuidade de Negócios do Grupo CA, o qual já abrange o sistema operacional de seguros Cogen, com uma instalação paralela no Centro de Ermesinde. Todos os simulacros realizados tiveram um êxito total, tendo a passagem para a instalação paralela sido concretizada praticamente de forma instantânea, sem qualquer perda de informação.

... a gestão dos riscos operacionais...

... a implementação de modelos avançados de medição e gestão do risco...

... assegurando o cumprimento de normas legais

Levantamento exaustivo e desenho de processos, riscos e controlos

Estudos específicos dos controlos da alto nível e dos processos de gestão dos sistemas de informação

Foram realizados simulacros de desastre, com sucesso total, no âmbito do Plano de Continuidade de Negócio do Grupo CA ...

31

No início de 2008, realizaram-se diversas reuniões com a CA Serviços em preparação da segunda fase do Plano de Continuidade de Negócio, que será estendido aos restantes sistemas operacionais da CA Seguros.

4.11. Organização e Áreas de Apoio Efectuaram-se alguns ajustamentos na estrutura organizacional, implementou-se o novo modelo de Gestão Integrada e Desenvolvimentos dos Recursos Humanos, manteve-se um bom ritmo no desenvolvimento de aplicações informáticas de suporte do negócio, incluindo a Gestão Documental, lançou-se o Projecto Alexandria, relacionado com a reestruturação do sistema informacional da Companhia.

4.11.1. Estrutura Organizacional A estrutura organizacional da Companhia, baseada numa lógica de Produtos, mereceu ajustamentos micro- estruturais que tiveram como objectivo uma melhor adequação ao crescimento do negócio. Nesse contexto, a estrutura clarifica a responsabilidade e permite uma maior especialização em alguns Produtos que começaram a ter um papel de destaque na Carteira, como o CA Responsabilidade Civil e o CA Saúde. Seguindo o exemplo do trabalho previamente efectuado no âmbito do Produto CA Automóvel, foram desenvolvidos processos de controlo de qualidade em outros Produtos, cuja dimensão já justifica uma atenção particular nesta vertente. Simultaneamente, o desenvolvimento de plataformas informáticas comuns, na administração de Apólices e na gestão de Sinistros potenciou a estandardização de processos entre as diversas Áreas de Responsabilidade, ajudando à disseminação das melhores práticas dentro da Companhia. No decorrer do projecto de implementação de um Sistema de Gestão Integrada do Risco foi reconhecida a importância de desenvolver competências na CA Seguros, para fazer face ao crescimento e correspondente necessidades de maior controlo e de integração das soluções funcionais. Nesse contexto, foram desenvolvidos as unidades

... que continuará a ser desenvolvido em 2008

Implementação de diversos projectos estruturantes em 2007

Pequenos ajustamentos na estrutura organizacional ...

... visando a clarificação de responsabilidades e maior especialização

Implementação de processos de controlo de qualidade em diversos Produtos

Desenvolvimento das unidades de Organização, Gestão do Risco e Auditoria Interna

32

Auditoria Interna e criadas as unidades de Gestão do Risco e de Organização. No âmbito do mesmo projecto, o trabalho de levantamento e desenho de processos e identificação de riscos fez ressaltar a necessidade da Companhia preparar o caminho para uma estrutura organizada em função dos principais processos operacionais, tendo já sido iniciado o processo de reflexão interna que irá suportar este projecto de transformação, a decorrer nos próximos anos.

4.11.2. Recursos Humanos e Formação O quadro da CA Seguros aumentou de 112 Colaboradores para 125, passando a integrar alguns Colaboradores que se encontravam em prestação de serviço através de empresa externa. Este reforço centra-se em funções técnicas e operacionais, relacionadas com o crescimento do negócio. No entanto, os “Custos com o pessoal” cresceram apenas 5,3%. Continua a evidenciar-se um equilíbrio entre as participações masculina e feminina, com uma estrutura etária que continua a ser bastante jovem (87% dos Colaboradores têm menos de 40 anos) e com elevadas habilitações, traduzida no facto de 62% dos Colaboradores terem, pelo menos, o grau de licenciatura. A Companhia promove activamente o desenvolvimento interno dos Colaboradores, criando condições para a rotatividade interna e procurando, sempre que possível, preencher as novas funções através da promoção de Colaboradores. O novo modelo de Gestão Integrada e Desenvolvimento dos Recursos Humanos, baseado em Competências iniciou-se no vector da Avaliação. Todos os Colaboradores foram submetidos a um processo de avaliação de desempenho, tendo em consideração o grau de cumprimento dos objectivos. O processo de avaliação suporta a identificação das necessidades de Formação e de desenvolvimento dos Colaboradores. Os passos seguintes da implementação desta nova abordagem, serão os da Remuneração, Formação, Treino e Desenvolvimento das Pessoas, conectando de forma mais eficaz o desenvolvimento de Recursos Humanos com a estratégia da Companhia.

A caminho de uma estrutura organizada por processos

Número de Colaboradores cresceu, em funções operacionais

Colaboradores jovens e com elevadas habilitações

Aposta na rotatividade e promoção interna dos Colaboradores

Novo modelo de Gestão Integrada e Desenvolvimentos dos Recursos Humanos

33

A Área de Formação teve vários tipos de intervenção incluindo acções ao nível dos Balcões das CCAM na abordagem técnico-comercial, acções de Formação técnico-operativas de seguros, programas de integração de novos Colaboradores das CCAM com formação em Bancasseguros (FORBASIC), programas de reciclagem de Colaboradores das CCAM com Formação em Bancasseguros (SABERES+) e acções de integração / Formação de novos Colaboradores ou com rotação de funções. A CA Seguros proporcionou 2.729 horas de Formação aos Colaboradores da Companhia e 1.075 horas aos Colaboradores das CCAM.

4.11.3. Desenvolvimentos Informáticos Nos desenvolvimentos na Área de Sistemas de Informação, em 2007, tiveram peso significativo os relacionados com as infra-estruturas. Assim, aproveitando a necessidade de rejuvenescer grande parte dos equipamentos, foram reformuladas as infra-estruturas de suporte a ambientes de produção e de testes. Esta reformulação teve, também, em linha de conta, a necessidade de integrar estas estruturas na próxima fase do desenvolvimento do Plano de Continuidade de Negócio (PCN) do Grupo Crédito Agrícola. Foi desenvolvida uma nova aplicação de impressão para a documentação produzida pelo sistema operacional de seguros Cogen, melhorando vários aspectos, nomeadamente, o controlo que passou a ser centralizado e permitindo que as CCAM possam enviar os documentos não urgentes para impressão (envelopagem e expedição) central. A nível das aplicações operacionais de negócio foram introduzidos vários desenvolvimentos, nomeadamente: criação de produtos; implementação do módulo de sinistros de vários produtos na plataforma Cogen/SOS; desenvolvimento dos interfaces Simulador/Cogen; redesenho do reporte para o Ficheiro Nacional de Matrículas; e as resultantes da implementação da 5ª Directiva, da Lei da Mediação e do novo Plano de Contas. Deve ser ainda realçada a continuação da colaboração com a CA Serviços, quer a nível da infra-estrutura de suporte ao Cogen e a nível das comunicações, quer na realização e coordenação de vários simulacros do PCN.

Diversas acções de Formação ...

... no total, cerca de 3.800 horas de Formação

Enfoque no desenvolvimento das infra-estruturas

Nova aplicação para a impressão centralizada de toda a documentação produzida pelo Cogen

Vários desenvolvimentos e melhorias

34

Foi ainda iniciado o processo de implementação das recomendações resultantes do levantamento da organização da Área e dos processos de Sistemas de Informação efectuado pela Ernst & Young, no âmbito do Projecto de implementação da Gestão Integrada do Risco e do Controlo Interno, visando a redução dos riscos operacionais e a melhoria generalizada dos controlos nesta Área. Relativamente à solução operacional de seguros Cogen, a Companhia tem continuado a apostar no seu desenvolvimento, através da introdução contínua de melhorias e novas funcionalidades, não existindo quaisquer planos imediatos ou a médio prazo para a sua substituição, dada a sua capacidade para suportar carteiras e volumes de transacções várias vezes superiores aos actuais. Esta aplicação informática ficará integralmente amortizada no ano de 2009, mas a expectativa é de que a sua vida útil ultrapassará largamente esse prazo, não se justificando por isso um elevado esforço de investimento.

4.11.4. Gestão Documental A Gestão Documental na CA Seguros, que se pode considerar ao nível das soluções mais avançadas que se podem encontrar no mercado, continuou a contribuir de forma decisiva para uma elevada produtividade, bem como para a redução dos prazos de tratamento dos documentos e aumento do nível global dos serviços internos e dos prestados a Clientes e Sinistrados. Foram distribuídos internamente em formato digital 621.500 documentos (2,2 milhões de folhas de papel), o que representou um aumento de 25%, reflectindo o crescimento do negócio e a integração de novas Áreas. Também os faxes são classificados e enviados em formato digital para as áreas de destino, sem serem impressos em papel. Durante o ano de 2007, as CCAM passaram a dispor de mais linhas de acesso para o envio de faxes, evitando períodos de espera, e em regime gratuito. A entrada em produção de uma nova versão do aplicativo de Gestão Documental, trouxe também níveis de segurança e fiabilidade à classificação dos documentos, diminuindo ainda mais o número de possíveis erros humanos no encaminhamento dos documentos, fruto de verificações e validações automáticas introduzidas no processo.

Início da implementação das recomendações do estudo dos processos de Sistemas de Informação

A aplicação Cogen ficará integralmente amortizada em 2009, mas a sua vida útil prolongar-se-á para além desse ano

A gestão documental contribui para o aumento da produtividade e da qualidade

Crescimento de 25% no volume de documentos digitalizados e tratados

Mais linhas de recepção de faxes e envio gratuito

Nova versão do aplicativo de Gestão Documental

35

4.11.5. Gestão da Informação Considerando a elevada importância de efectuar a revisão global da estrutura lógica e tecnológica das bases de dados, implementar um DataWarehouse integrado e desenvolver Datamarts especializados para as diversas necessidades de gestão, informação e controlo do negócio, foi lançado o Projecto Alexandria, suportado por uma nova unidade de negócio, denominada por Núcleo de Gestão de Informação (NGI). A principal missão do Núcleo de Gestão de Informação passa pela promoção de actividades e tecnologias que melhorem e potenciem a utilização de informação sobre o negócio, quer no acompanhamento do mesmo quer no apoio à tomada de decisão. A visão é oferecer à CA Seguros e seus parceiros um acesso facilitado, adequado e atraente a um dos seus mais valiosos activos, a informação. No âmbito do Projecto Alexandria, foi completada a primeira Linha de Trabalho, cujo objectivo foi a avaliação e selecção das opções tecnológicas para a infra-estrutura do DataWarehouse nas vertentes do Armazenamento de Dados, Carregamento, Auditoria e Exploração da Informação. Merece ainda destaque o trabalho efectuado na revisão e reestruturação da Intranet a qual, a prazo, se tornará numa verdadeira Central de Informação da Companhia. Neste contexto, foram desenvolvidos os sistemas de informação de Suporte ao Novo Modelo de Remunerações às CCAM, e da Evolução e Controlo da Carteira. No âmbito do sistema de Informação de Gestão e Contabilístico, merece destaque o projecto de implementação do novo Plano de Contas para as Empresas de Seguros, no âmbito do qual foram integradas novas dimensões de informação dentro do sistema contabilístico.

4.12. Custos Operacionais Os “Custos por natureza a imputar”, excluindo as remunerações de mediação de seguros, registaram um aumento de 5,0% em 2007, o que representa uma desaceleração do crescimento destes custos, que no ano anterior haviam aumentado 13,5%. O aumento nos “Custos com o pessoal” em 2007, demonstra uma

Lançamento do Projecto Alexandria, para revisão global da estrutura lógica e tecnológica das bases de dados

Promover o acesso facilitado, adequado e atraente à Informação

Seleccionada a solução tecnológica para a infra-estrutura do DataWarehouse

Revisão e reestruturação da Intranet

Implementação do novo Plano de Contas para as Empresas de Seguros

Os Custos por Natureza a imputar aumentaram 5% em 2007 ...

36

estabilização da massa salarial. O crescimento verificado nesta rubrica de 5,3% inclui os efeitos decorrentes do Acordo Colectivo de Trabalho, do aumento de Colaboradores e da evolução de carreiras. Os “Fornecimentos e serviços externos” incluem diversas despesas relacionadas com a implementação de exigências legais normativas, no que diz respeito à adopção das Normas Internacionais de Contabilidade e à implementação do projecto de Gestão Integrada do Risco. No seu conjunto, as despesas relacionadas com estes projectos geraram um custo adicional de 610 mil euros em 2007. CUSTOS POR NATUREZA A IMPUTAR

Rubricas 2006 2007 Var %

Valor % Valor % Custos com o pessoal 4.827 31,6% 5.082 31,6% 5,3% Forn. serviços externos 7.031 46,0% 7.359 45,8% 4,7% Impostos e taxas 834 5,5% 877 5,5% 5,2% Amortizações 2.382 15,6% 2.532 15,8% 6,3% Outros custos 223 1,5% 213 1,3% -4,5%

Total 15.297 100,0% 16.063 100,0% 5,0% Unidade: milhares de euros

Em concordância com as recomendações do Revisor Oficial de Contas e do Auditor Externo, a Companhia alterou em 2007 o critério de contabilização das despesas com o desenvolvimento dos sistemas informáticos, os quais estavam a ser reconhecidos integralmente em custos e passarem este ano a ser reconhecidos no Activo, com um prazo de amortização de três anos. Esta alteração é justificada pelo facto de estes desenvolvimentos incorporarem nos sistemas de informação novas funcionalidades, novos produtos e melhorias diversas, com impacto positivo esperado na geração de benefícios económicos, nos exercícios futuros. Em consequência, as “Amortizações do exercício” aumentaram em cerca de 150 mil euros, resultantes dos investimentos efectuados em desenvolvimentos dos sistemas informáticos, nomeadamente, Cogen, Gestão Documental e no Sistema de Controlo de Qualidade da Produção (SCQP).

... incluindo o impacto de adaptações a exigências legais e normativas

Despesas com o desenvolvimento de sistemas informáticos passaram a ser capitalizadas

37

CUSTOS OPERACIONAIS

Rubrica 2006 2007

Custos Aquisição 11.526 12.672 Custos Administrativos 6.145 6.419 Custos Gestão Sinistros 3.254 3.447 Custos Gestão Investimentos 115 177

Custos Operacionais 21.040 22.715

Custos Oper. (s/ Remunerações Mediação) 15.298 16.063

Custos Oper. (s/ Remun. Med.) / PBE 23,4% 23,4% Unidade: milhares de euros

Reflectindo os aspectos referidos, os “Custos operacionais” registaram um aumento de 8,0% em 2007, mas esse aumento ficou a dever-se essencialmente ao forte crescimento das “Remunerações de mediação de seguros”. Excluindo essa rubrica, os “Custos operacionais” cresceram apenas 5,0%. O rácio de “Custos operacionais” (excluindo “Remunerações de mediação de seguros”) sobre “Prémios brutos emitidos” não aumentou em 2007, não obstante a descida do prémio médio das Apólices em carteira.

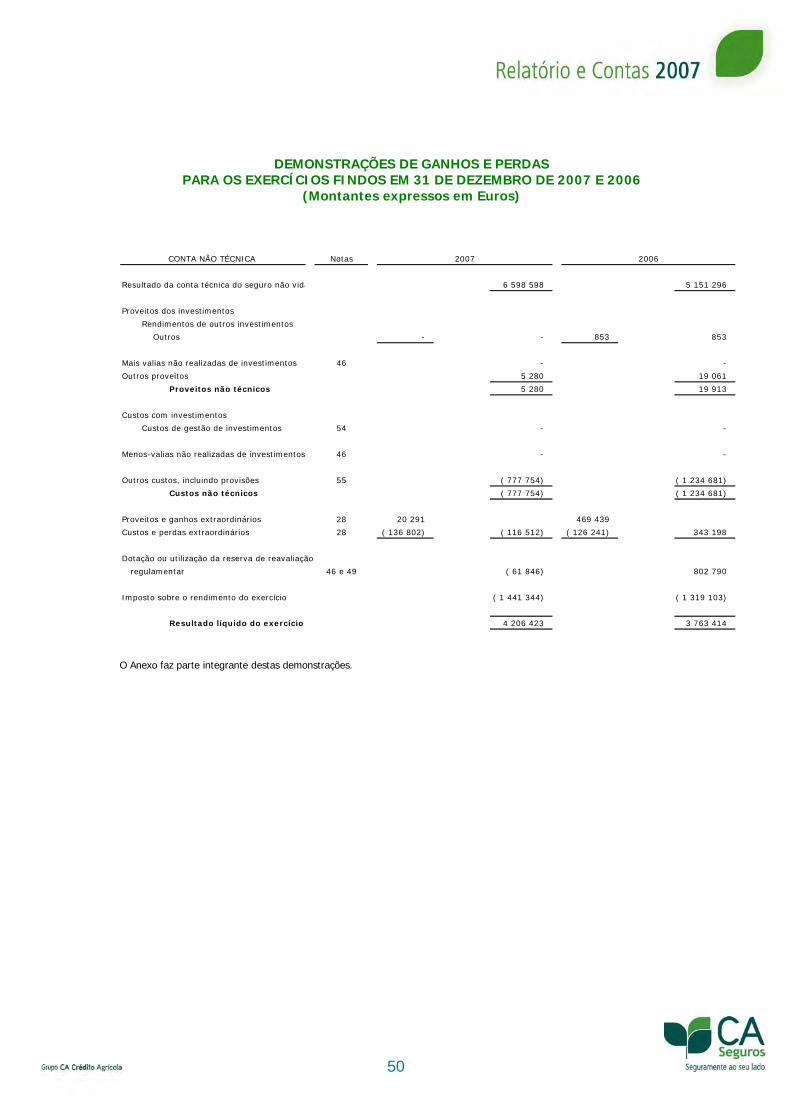

4.13. Resultados Os “Resultados antes de impostos” situaram-se em 5,6 milhões euros, o que representa um crescimento de 11,1% relativamente ao ano anterior e constituiu o melhor resultado de sempre da CA Seguros. A evolução favorável da exploração explica-se integralmente pela melhoria das Margens Técnicas, já que o contributo dos rendimentos financeiros para o Resultado não aumentou em 2007. O “Imposto sobre lucros do exercício”, 1.441 mil euros, incorpora o efeito da revisão dos “Activos por impostos diferidos”.

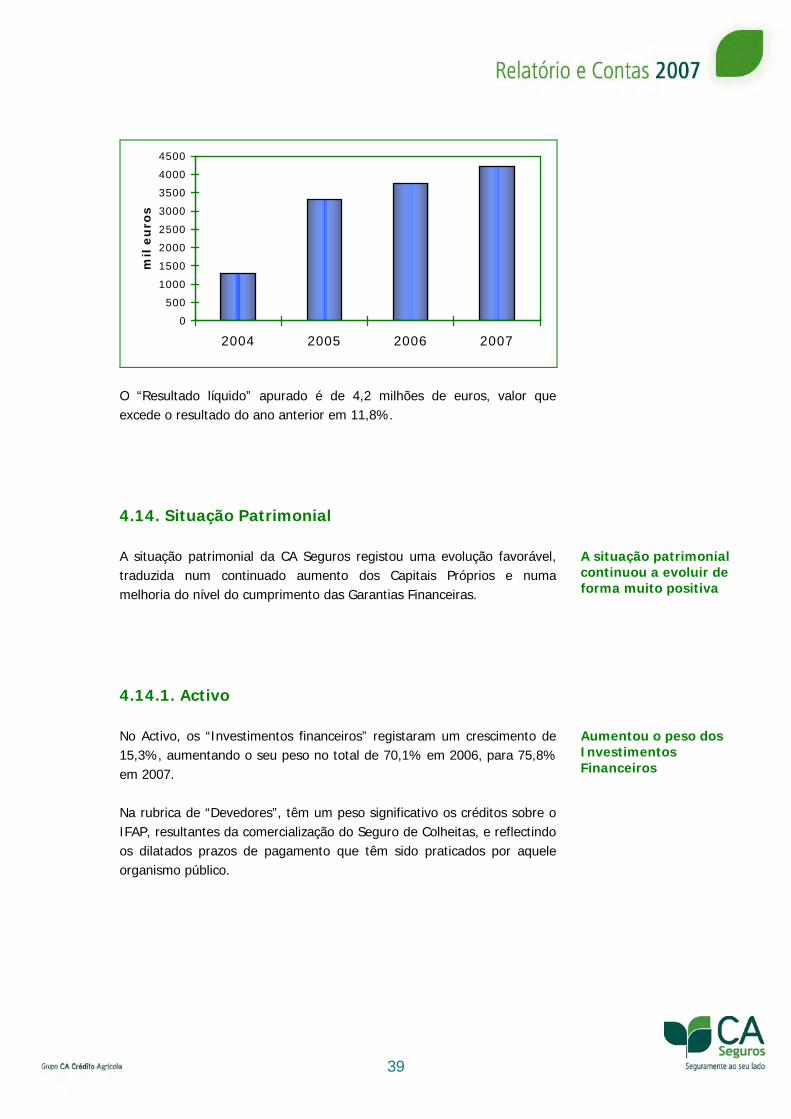

EVOLUÇÃO DO RESULTADO LÍQUIDO

Custos operacionais aumentam por efeito do crescimento das remunerações de mediação de seguros

Resultados Antes de Impostos cresceram 11% ...

... potenciado pela melhoria na exploração técnica.

A CA Seguros registou um Resultado Líquido de 4,2 milhões de euros

38

0

500

1000

1500

2000

2500

3000

3500

4000

4500

2004 2005 2006 2007

mil

eu

ros

O “Resultado líquido” apurado é de 4,2 milhões de euros, valor que excede o resultado do ano anterior em 11,8%.

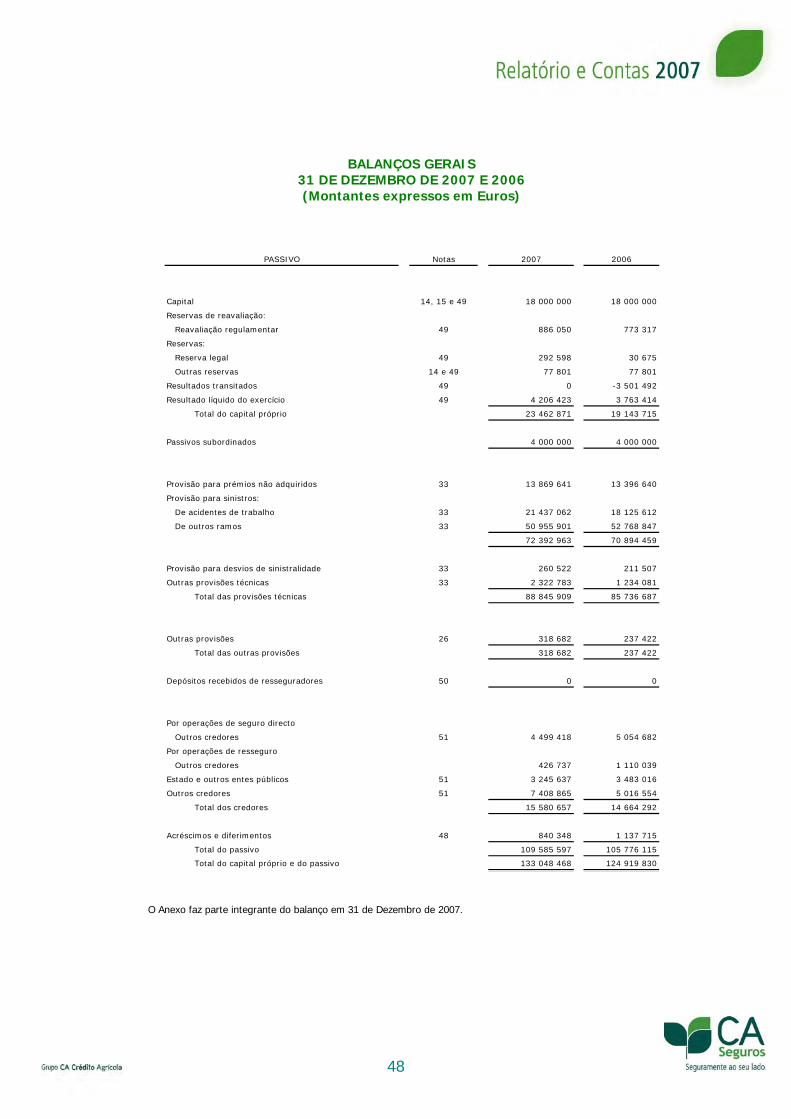

4.14. Situação Patrimonial A situação patrimonial da CA Seguros registou uma evolução favorável, traduzida num continuado aumento dos Capitais Próprios e numa melhoria do nível do cumprimento das Garantias Financeiras.

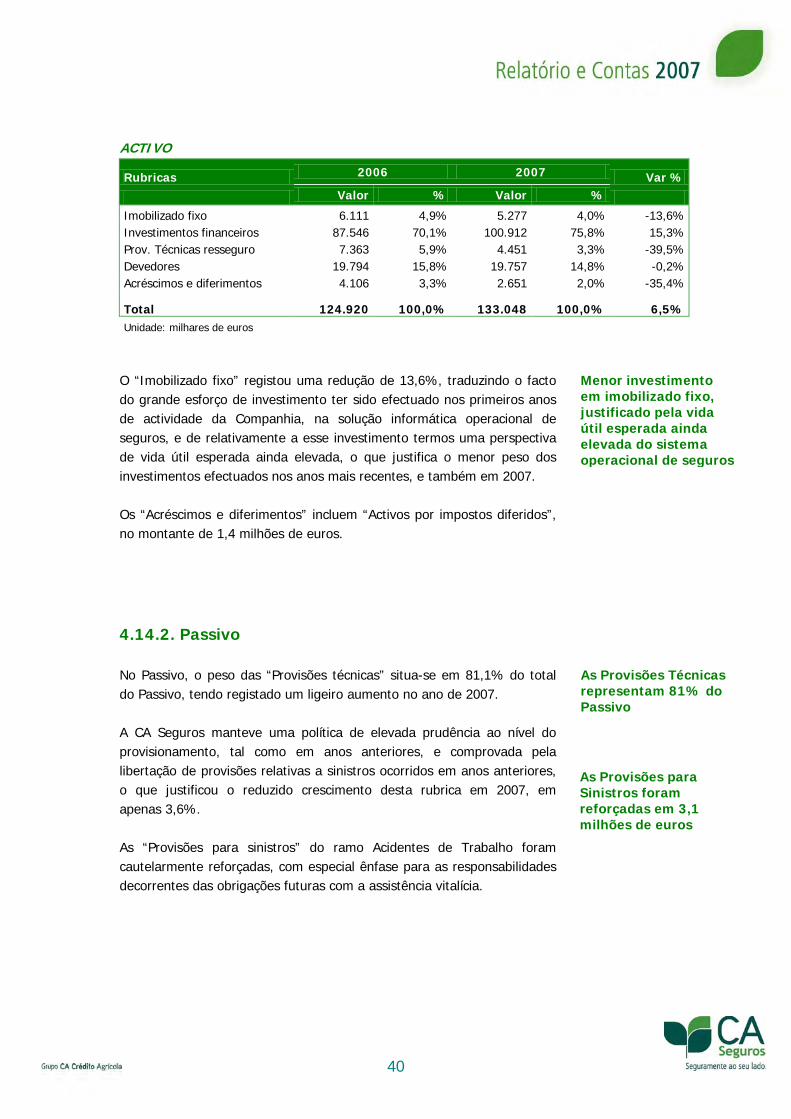

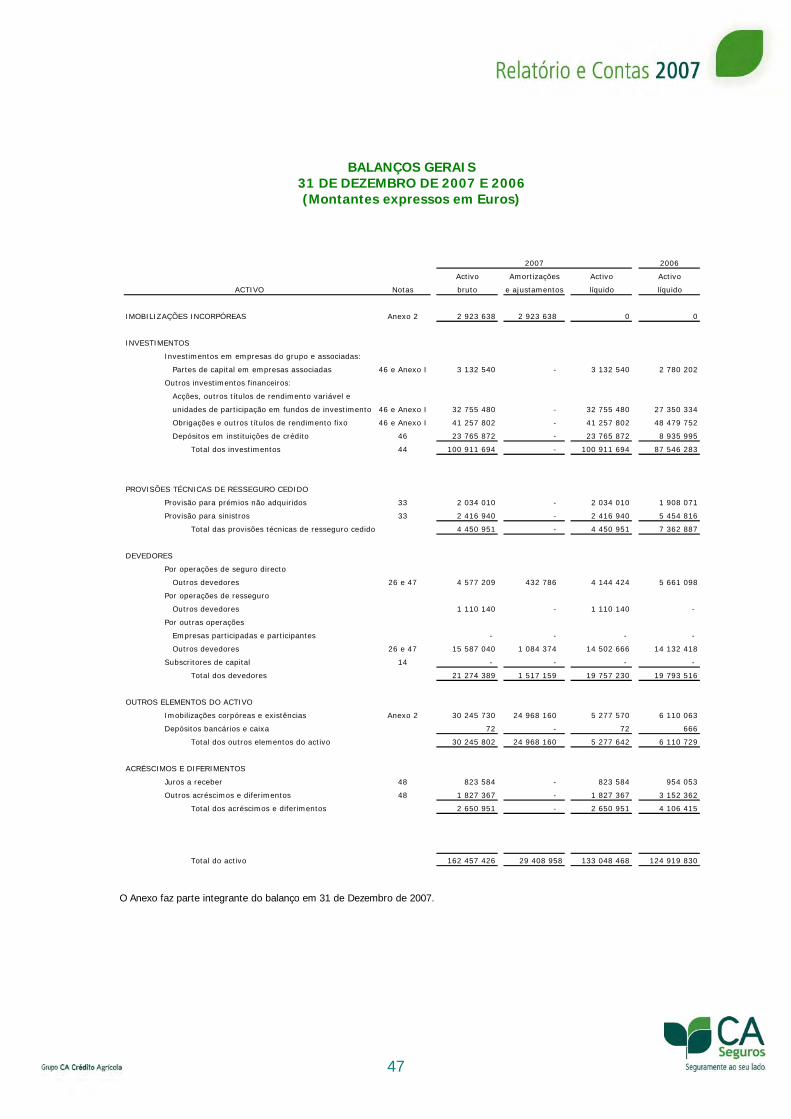

4.14.1. Activo No Activo, os “Investimentos financeiros” registaram um crescimento de 15,3%, aumentando o seu peso no total de 70,1% em 2006, para 75,8% em 2007. Na rubrica de “Devedores”, têm um peso significativo os créditos sobre o IFAP, resultantes da comercialização do Seguro de Colheitas, e reflectindo os dilatados prazos de pagamento que têm sido praticados por aquele organismo público.

A situação patrimonial continuou a evoluir de forma muito positiva

Aumentou o peso dos Investimentos Financeiros

39

ACTIVO

Rubricas 2006 2007 Var %

Valor % Valor % Imobilizado fixo 6.111 4,9% 5.277 4,0% -13,6% Investimentos financeiros 87.546 70,1% 100.912 75,8% 15,3% Prov. Técnicas resseguro 7.363 5,9% 4.451 3,3% -39,5% Devedores 19.794 15,8% 19.757 14,8% -0,2% Acréscimos e diferimentos 4.106 3,3% 2.651 2,0% -35,4%

Total 124.920 100,0% 133.048 100,0% 6,5% Unidade: milhares de euros