para empezar por el principio - fahce – unlp · la reproducción total o parcial de esta obra por...

TRANSCRIPT

05.La estructura económica argentina.

Para formular proyectos y que no nos sorprendan los cambios.

Economíapara empezar por el principioUna guía para aprender la economía y formular proyectos

DirecciónGustavo Gándara

AutoresPatricio Narodowski y Leyla Chain

ColaboraciónLaura MontanaroTeresita Orsenigo

Coordinación GráficaJulia Irulegui

Diseño GráficoAna Uranga B.

La Fundación UOCRA es una organización no gubernamental, sin fines de lucro, creada con la finalidad de contribuir a la formación y desarrollo integral de los trabajadores constructores y sus familias.

Las publicaciones elaboradas por la Fundación UOCRA a través de su editora Aulas y Andamios pueden so-licitarse vía mail a: [email protected], o consultarlos en nuestra sede en Azopardo 954 (Ciudad de Buenos Aires). Tels. (54 11) 4343-5629/6803.

La reproducción total o parcial de esta obra por cualquier medio, requerirá autorización expresa del editor.

Queda hecho el depósito que establece la Ley Nº 11.723.

ISBN 978-987-1597-11-6

Impreso en Argentina | Printed in Argentina.

Tirada: 2000 ejemplares | Abril 2010.

Narodowski, PatricioEconomía para empezar por el principio : una guía para aprender la economía y formular proyectos : economía y

educación : dos diciplinas que van de la mano / Patricio Narodowski y Leyla Chain ; con colaboración de Teresita Stella Maris Orsenigo y Laura Montanaro ; dirigido por Gustavo Gándara. - 1a ed. - Buenos Aires : Aulas y Andamios, 2010.

v. 4, 80 p. : il. ; 26x22 cm.

ISBN 978-987-1597-11-6

1. Economía. 2. Título I. Chain, Leyla II. Orsenigo, Teresita Stella Maris , colab. III. Laura Montanaro, colab. IV. Gándara, Gustavo, dir. V. Título

CDD 330

ISBN: 978-987-24878-2-9 oc

A u t o r e s

Patricio Narodowski | Leyla Chain

C o l a b o r a c i ó n

Laura Montanaro | Teresita Orsenigo

05.

.• 5

EC

ON

OM

ía

PAR

A E

MP

EzA

R P

OR

EL P

RIN

CIP

IO

OBJETIVOS ................................................................................................................................................................7

PRóLOGO ................................................................................................................................................................. 9

PRESENTACIóN...................................................................................................................................................... 11

01. INTRODUCCIóN ..........................................................................................................................................13

02. ORIGEN Y AUGE DE LA ECONOMÍA DE LA EDUCACIóN. LA TEORÍA DEL CAPITAL HUMANO .......................................................................................................15 2.1. La lógica de la teoría ........................................................................................................................15 2.2. La teoría aplicada al desarrollo ................................................................................................. 19 2.3. La evidencia empírica ................................................................................................................... 20

03. LA RELACIóN ENTRE ESTADO BENEFACTOR, POLÍTICAS KEYNESIANAS Y EDUCACIóN ............................................................................................ 25 3.1. Economía y educación en el mundo keynesiano ................................................................. 25 3.2. La relación entre educación y desarrollo: la educación pública al centro de las políticas............................................................................... 27

04. LA ECONOMÍA DE LA EDUCACIóN LUEGO DE LOS ´70 ...................................................................31 4.1. Repasando el contexto posterior a los 70 ................................................................................31 4.2. La política educativa del neoinstitucionalismo ..................................................................... 32 4.3. Educación y conocimiento en el evolucionismo .................................................................. 39 4.3.1. El enfoque.................................................................................................................................. 39 4.3.2. El evolucionismo aplicado a la formación profesional ................................................. 41 4.3.2. Los principales corolarios ......................................................................................................43

. CONTENIDOS

.:

Economía para empezar por el principio | Una guía para aprender la economía y formular proyectos

.• 6

05. EL DEBATE LATINOAMERICANO ...........................................................................................................47 5.1. La CEPAL: de nuevo, educación y desarrollo ......................................................................... 48 5.2. La UNESCO y la educación para el desarrollo sostenible ................................................. 50 5.3. La OEI y la tecnología .....................................................................................................................51

06. LAS REFORMAS DEL ESTADO Y DE LAS POLÍTICAS EDUCATIVAS DE LOS ´90 .......................... 53 6.1. La evaluación de la descentralización que se hizo en la CEPAL .......................................54 6.2. Las reformas que ponen el acento en la profesionalidad, la calidad y la solidaridad ..................................................................................................................... 56 6.2.1. El modelo chileno contado por un ex ministro ............................................................. 56 6.2.2. El modelo brasilero contado por un ex ministro........................................................... 59 6.3. Las escuelas charter puntanas .................................................................................................. 63 6.4. Experiencias micro-comunitarias .............................................................................................66

07. COMENTARIOS FINALES ..........................................................................................................................71 7.1. Los principales enfoques ................................................................................................................71 7.2. Principios para la planificación de los sistemas educativos ............................................. 72

GUía PaRa La RELECTURa .............................................................................................................................. 75

BIBLIOGRaFía ...................................................................................................................................................... 77

.• 7

EC

ON

OM

ía

PAR

A E

MP

EzA

R P

OR

EL P

RIN

CIP

IO

Que quienes lean el módulo, estén en condiciones de:

↘ Reconocer la relación entre los conceptos de desarrollo y estructura en abstracto y el caso argentino en particular.

↘ Construir esquemas interpretativos y opiniones críticas sobre la estructura económica argentina y sus modelos de desarrollo.

↘ Comprender el contexto mundial y su impacto en el ámbito nacional.

↘ Elaborar conclusiones específicas sobre el devenir de la estructura económica argentina para analizar la posibilidad de emprender proyectos propios.

. OBJETIVOS

.:

.• 9

EC

ON

OM

ía

PAR

A E

MP

EzA

R P

OR

EL P

RIN

CIP

IO

. PRÓLOGO

.:

Nuestra entidad sindical ha establecido una fuerte alianza con los actores sociales del sector y con aquellos relacionados con las distintas dimensiones que hacen a la dignidad y cultura del trabajo, sumando esfuerzos para el crecimiento de la industria y el desarrollo integral de los trabajadores y sus familias.

Con base en este consenso, verdadero y fructífero diálogo social, se ponen en juego diferen-tes propuestas y acciones concretas para hacer realidad esta mejora. Entre ellas: incentivar el desarrollo local, contribuir a corregir las desigualdades, desempeñar un rol fundamental en la educación de los trabajadores, brindar herramientas que permitan a los trabajadores hacer frente a las nuevas demandas del mundo del trabajo, posibilitar cada vez más el acceso de los trabajadores a los sucesivos círculos concéntricos del desarrollo económico, social y humano. Todas son parte de un visión integral en el abordaje de las posibles soluciones que se constitu-yen en nuestros propósitos.

La dimensión social está indiscutiblemente ligada a la dimensión económica. Nuestra vida indi-vidual y colectiva se ve afectada, para bien o para mal, por cuestiones económicas. El trabajo, la salud, la educación, el medio ambiente, el bienestar, la equidad, nuestras decisiones de cada día, son aspectos que se ven impactados por la economía. Las explicaciones que puede aportar la economía permiten analizar de manera crítica y responsable problemas como la exclusión, el desempleo, el mal uso de recursos y pensar soluciones posibles.

Con la intención de abordar desde diferentes visiones nuevas estrategias de pensamiento que la sociedad demanda, y para debatir ideas que nos ayuden a crecer en conjunto, hemos impulsado el desarrollo de este texto, para fortalecer nuestros conocimientos de economía, conocimientos que superen la sola información que abruma, conocimientos que nos ayuden a crecer y a tomar mejores decisiones, individuales y de construcción colectiva.

Con esta nueva edición demostramos una vez más, con presencia activa y acción eficiente, es-tar cerca de las necesidades de los trabajadores y de la comunidad en su conjunto, generando vínculos que no solamente articulen la educación con el trabajo y con la producción, sino ade-

Economía para empezar por el principio | Una guía para aprender la economía y formular proyectos

.• 10

más establezcan un vínculo integral y estrecho con las dimensiones que afectan a las personas, acompañando a los trabajadores y coadyuvando a generar bienestar para ellos y sus familias.

Gerardo Martínez

.• 11

EC

ON

OM

ía

PAR

A E

MP

EzA

R P

OR

EL P

RIN

CIP

IO

. PRESENTaCIÓN

.:

Cuando nos planteamos llevar a cabo este proyecto, no imaginábamos que el mismo vería la luz en medio de lo que algunos analistas denominan la mayor crisis mundial de la historia. Los acontecimientos financieros ocurridos en EEUU durante el 2008 y sus consecuencias sobre la economía mundial, seguramente, provocarán profundos cambios y obligarán a pensar alternati-vas, pondrán a prueba la creatividad.

Muchas veces al escuchar a especialistas en temas económicos, experimentamos la sensación de escuchar a alguien que se expresa en un idioma que desconocemos. En parte ocurre, porque tal como lo expresan los autores de esta obra, muchas veces la economía se encerró en sí misma olvidando los aportes con los que otras disciplinas podían contribuir para acercarse a la gente. Esta tendencia cambia. Hoy sabemos que nada ocurre de manera aislada y porque sí. Una mira-da sistémica permite entender la interrelación entre distintos componentes, donde “un todo” es mucho más que “la suma de las partes”.

Por eso, se hace necesario conocer y entender ciertas particularidades propias de la economía: sus procesos; su evolución a lo largo del tiempo; las líneas de pensamiento que influyeron en diferentes épocas como producto de un contexto histórico determinado, dando a esas etapas una impronta particular; los legados que recibimos; las diferentes visiones y enfoques; la forma en que impactan en las actividades humanas; evolución y perspectivas en el sector de la cons-trucción. Además, este trabajo pretende contribuir al desarrollo de proyectos, poniendo los ele-mentos de la economía en función de lo que nos proponemos.

La Red Social UOCRA tiene como objetivos responder al conjunto de necesidades prioritarias de los trabajadores; la defensa y mantenimiento de las fuentes de trabajo, salarios dignos, la salud, el acceso a la vivienda y la capacitación son los núcleos centrales de las acciones de la Red, concretándose a través de las entidades que la conforman. Precisamente, en el marco de la Red Social, la Fundación UOCRA es un espacio desde el cual, entre sus múltiples actividades, se abordan diferentes temáticas, se exponen las nuevas visiones y se plantean nuevas estrategias de pensamiento en momentos en que las incertidumbres son mayores que las certezas.

Economía para empezar por el principio | Una guía para aprender la economía y formular proyectos

.• 12

Detrás de toda publicación hay mucho trabajo y muchas personas que se comprometen con el mismo. Mi reconocimiento a Patricio Narodowski y Leyla Chain, autores de este material. A lo largo de los meses de trabajo demostraron su profesionalismo, la solidez de sus conocimientos y su compromiso con la tarea. Pusieron en evidencia su buena predisposición, la modestia de los que saben y el respeto ante las opiniones ajenas. Trabajar con ellos fue un proceso de aprendi-zaje y una valiosa experiencia, fructífera, de trabajo en equipo.

Dedicamos este material a los trabajadores constructores y sus familias, que son quienes dan sentido a nuestra labor cotidiana.

Gustavo Gándara

.• 13

EC

ON

OM

ía

PAR

A E

MP

EzA

R P

OR

EL P

RIN

CIP

IO

01. INTRODUCCIÓN

.:

Para estudiar la estructura debemos recordar algunas cosas del Módulo 2:

• La estructura había sido definida por Perroux, como reflejo de “proporciones y relacio-nes que caracterizan un conjunto económico localizado en el tiempo y en el espacio” (Mallorquin, 2001). Estas proporciones y relaciones explican la presencia de situacio-nes asimétricas en el comercio internacional y los mecanismos internos que se generan y no permiten el desarrollo. Una perspectiva similar podía encontrarse en Sombart, quien explica el atraso a partir de la idea central de la bipolaridad entre centro y pe-riferia. Esta bipolaridad se explicaba por diferencias entre países; aquellas diferencias funcionan, se reproducen e incrementan por las mismas relaciones entre países a lo largo del tiempo.

• La economía se analiza como relaciones entre estructuras heterogéneas y no como mercado al que van unidades individuales. La estructura pasa a ser un concepto cen-tral, una forma de agregar parcialmente agentes y mercados, en función de una hipó-tesis definida a priori para explicar cómo las partes, en su relación recíproca, obtenían en el intercambio resultados diversos, opuestos. Cómo hay grupos sociales a los que les va tan bien y otros a los que les va tan mal, por ejemplo. Así surge el estudio de la tenencia de la tierra, diversas formas de acumulación, problemas en la distribución del ingreso y el análisis de la condición política de los actores sociales, para explicar la ínfima propagación del progreso técnico.

• Lo que está detrás es el problema del desarrollo, es decir, cómo crecer de manera es-table y que ese crecimiento se distribuya social, sectorial y regionalmente de un modo que los distintos estratos de la población accedan a niveles de vida satisfactorios, con-formando además un mercado de consumidores en constante expansión.

• Ese desarrollo debía ser compatible con el gran cambio de paradigma tecnoproductivo –el modelo keynesiano fordista– que se daba en la posguerra a nivel mundial. Esto sig-nificaba la industrialización y una política estatal de sostenimiento de la demanda vía acuerdos sindicales de salarios, derechos laborales, aumento del gasto público, etc.

¿Cómo estudiar la estructura económica de un país en la posguerra?

Economía para empezar por el principio | Una guía para aprender la economía y formular proyectos

.• 14

En ese contexto, mientras que en los países centrales la estructura era diversificada (en términos de actividades productivas) y homogénea (en términos de la productividad del trabajo) en los países subdesarrollados predominaba la especialización y la heterogeneidad. Las dos condicio-nes de la estructura en ambos tipos de países, en forma conjunta daban lugar al deterioro de la relación de los términos de intercambio: los países periféricos exportaban recursos naturales de bajo precio y los países centrales le vendían productos de alto valor agregado; en los países subdesarrollados se manifiesta en atraso tecnológico, inestabilidad macro y una estructura dis-tributiva regresiva. Fordismo en el centro, taylorismo o fordismo incompleto en la periferia.

La estructura económica-social hay que medirla entonces en términos de este tipo de desarrollo, al menos hasta que en los ’70 cambió el paradigma nuevamente y la cuestión debe etenderse también en términos de postfordismo. Esto es lo que se verá a continuación

R E C O R D E M O S

El fordismo es el régimen que logró solucionar el problema de la demanda de principios del siglo XX, a partir de una distribución más equitativa de los aumentos de la productividad. La mecanización de tipo fordista es la cristalización del “saber hacer retribuido” por medio de un sistema automático de máquinas, con el agregado de un acuerdo laboral que aseguraba el consumo de los bienes producidos y permitía asociar aumentos de salarios a aumentos de productividad. El posfordismo en cambio representa la lógica actual, de revolución en la información y las comunicaciones, la globalización y la innovación.

>

.• 15

MóDULO 05• La estructura económica argentina. Para formular proyectos y que no nos sorprendan los cambiosE

CO

NO

Mí

a PA

RA

EM

PE

zAR

PO

R E

L PR

INC

IPIO

2.1. El contexto general

02. EL DESaRROLLO aRGENTINO HaSTa LOS ´90

.:

↘Proyectos fuertemente condicionados exógenamente.

Marcada tendencia cíclica.

Modelo liderado por los sectores más concentrados y dependientes del capital, con fuerte presencia de las empresas multinacionales y el campo.

HISTORIa ECONÓMICa aRGENTINa, SOBRE TODO DESDE MEDIaDOS DE LOS ‘50

Analizaremos algunos momentos claves de la historia económica con un eje central: la hipótesis de que dicha historia es una sucesión de proyectos fuertemente condicionados exógenamente, pero sólo realizados muy parcialmente y con una marcada tendencia cíclica.

Sobrevolando nuestra historia, podemos ver cómo el siglo XIX es el tiempo de las luchas entre Buenos Aires y el interior. El interior que defiende “la tradición” y sus producciones locales vincu-ladas al comercio con las regiones platíferas del norte y, por otro lado, Buenos Aires, que empie-za a afianzarse como puerto de libre cambio y a alejarse en lo cultural de la tradición española, intentando modernizarse.

Cuando está por comenzar el siglo XX, la batalla la tiene ganada Buenos Aires y la Argentina ya parece lo suficientemente bien organizada como para comenzar a recibir las inversiones que el Reino Unido realizaba allí donde había recursos naturales para explotar, así como la capacidad de comprar los productos industriales que el taylorismo inglés generaba sin una demanda suficiente.

Economía para empezar por el principio | Una guía para aprender la economía y formular proyectos

.• 16

La generación del ´80, es decir, la minoría que tuvo en esa época a su cargo la conducción del país, bajo el lema del progreso, le da cobertura intelectual y cultural al proceso. Su proyecto se orientaba a reordenar y modificar desde sus bases la sociedad argentina, con ideas liberales, europeístas.

Luego vendrá la sucesión de movimientos de la nueva clase media por la defensa de sus derechos económicos y la ampliación de los derechos republicanos. La ley del voto obligatorio, universal y secreto de Sáenz Peña (1912), la creación de Yacimientos Petrolíferos Fiscales (YPF) en 1922, la nacionalización del petróleo, el nacimiento de la Caja Nacional de Ahorro Postal, el fin de la educación religiosa en las escuelas públicas durante el gobierno de Irigoyen (1916-1922). En el plano de la intelectualidad es un momento muy rico, surgen diversos partidos y varios periódi-cos, entre ellos, se funda el periódico La Vanguardia y luego el Partido Socialista. Algo parecido se vive en el ambiente literario.

En 1930, el golpe que derroca el segundo gobierno de Irigoyen (1928-1930), consolida a la Ar-gentina como “granero del mundo” e inicia un nuevo proceso en el que la clave es la industriali-zación, proceso aún vinculado a Inglaterra, liderado por la vieja oligarquía. También, se observa en esta época la primera revelación de un problema que marcará todo el siglo: los golpes mi-litares que demuestran la incapacidad de la oligarquía y de la incipiente burguesía nacional de imponer cada una, su propio proyecto por plazos duraderos.

Hasta la segunda parte de la década del ’40 se forman las Juntas Reguladoras de Carnes y Gra-nos, se crea el Banco Central, hay por primera vez una Ley de Bancos y se procede a la organi-zación del Banco Hipotecario y del Banco de la Nación. Hay un fuerte estimulo financiero a la industrialización y la construcción; se nacionalizan los ferrocarriles.

El primer gobierno de Perón (1946-1952) representa una continuidad y también un nuevo im-pulso de la política industrializadora, con especial esfuerzo en profundizar las conquistas sociales de los trabajadores y completar el fordismo con una demanda estable, por eso, la base política del proyecto es el aparato del Estado, la Confederación General Económica y la Confederación General del Trabajo. El discurso se estructura con los humildes en el centro. Es la primera parte del modelo sustitutivo de importaciones (MSI).

R E C O R D E M O S

El taylorismo representa el auge de los obreros calificados y además una forma de control despótico de la organización del trabajo. Se separa la administración del taller, la administración asume el comando.

R E C O R D E M O S

La burguesía es definida por Marx como la clase compuesta por personas que poseen los medios de producción (principalmente el capital) en contraposición con el proletariado que sólo disponen de la venta de su fuerza de trabajo para sobrevivir. La burguesía nacional por entonces intentaba un modelo de desarrollo propio.

>

>

.• 17

MóDULO 05• La estructura económica argentina. Para formular proyectos y que no nos sorprendan los cambiosE

CO

NO

Mí

a PA

RA

EM

PE

zAR

PO

R E

L PR

INC

IPIO

La crisis inflacionaria de 1952, muestra que el MSI empezaba a tener problemas sin poner fin a la Argentina agroexportadora. El golpe del año 1955 al segundo gobierno de Perón (1952-1955) es el inicio de la profundización de la apertura a los inversores extranjeros, los planes económicos posteriores son la prueba de la incapacidad endógena de generar desarrollo. Es también el inicio de un largo período de vaivenes entre democracia y dictadura, en los que la dicotomía peronis-mo versus antiperonismo surca las divisiones políticas. Son años en los que aparecen al menos dos interpretaciones para cada hecho de la historia: la heredada del pensamiento “mitrista” o “sarmientino” y lo que es “nacional y popular”, o sea, peronista.

Con estos vaivenes se va consolidando con diferentes intensidades un modelo keynesiano, pro-teccionista, centralista e industrializador, que es a la vez pasivo respecto al mundo, fuertemente autoritario y está liderado por los sectores siempre más concentrados y dependientes del capi-tal, con fuerte presencia de las empresas multinacionales y el campo.

Durante los ’60 el país seguía creciendo, pero siempre un poco menos repecto a los años ante-riores y la economía era cada vez más regresiva. El nuevo gobierno de Cámpora (1973) planteó medidas populares, y una política exterior autónoma, generando una gran expectativa que final-mente tampoco fue realizada por la fuerte oposición de los grupos más concentrados.

El plan económico de Ministro Gelbard de 1973 proponía control de precios, fomento a la indus-tria, tributos a la renta de la tierra y una actualización y congelamiento de salarios. Para poder llevar adelante este plan, el ministro firma el famoso “Acuerdo Social” en el que la CGT (Confe-deración General del Trabajado) y la CGE (Confederación General Económica) se comprometen a apoyar las medidas. A pesar de una etapa inicial exitosa, el plan se derrumba. Tanto empresarios como trabajadores sostenían una puja por aumentos, unos de los precios, otros de los salarios, generando una continua presión sobre el tipo de cambio y sobre todo el funcionamiento de la economía en general.

En Argentina, el año 1975 muestra el impacto de la crisis, estancamiento e inflación. Los proble-mas estructurales impedían la realización del fordismo; la inestabilidad macro lo demostraba. Esta realidad argentina se da, además, en un contexto en el que todo el mundo va hacia una cri-sis: la “crisis del petróleo” que se produce cuando la OPEP (Organización de Países Exportadores de Petróleo) decide aumentar el precio del crudo en un 300%.

El aumento de las luchas obreras y de estudiantes a fines de los ’60 y en los ‘70, es consecuencia de ese fracaso. Como en el resto del mundo, el Estado empezaba a dar señales de sus límites sólo que en los países subdesarrollados los problemas eran más graves. Ya hacía tiempo que la Argen-

.:El proteccionismo como política económica defiende la actividad económica nacional frente a la competencia internacional, por medio de controles al comercio exterior.

Algunos de esos procedimientos de protección son los aranceles, subsidios y cupos a la importación junto con distintos requisitos burocráticos, sanitarios, técnicos y administrativos.

Economía para empezar por el principio | Una guía para aprender la economía y formular proyectos

.• 18

tina había perdido toda importancia en el mundo. El modelo desarrollista, parecía fracasado, no había actores lo suficientemente fuertes para defenderlo.

Desde el análisis que se está haciendo, el golpe de estado de 1976 (el llamado proceso de “Re-organización Nacional”), es la continuidad de un proceso de represión y de planes de ajuste que se habían iniciado antes, y que a partir de ese año se profundizan a través del recrudecimiento de la estrategia de apertura, la desindustrialización, la concentración, el empobrecimiento y la represión sindical.

La lista de sucesiones entre gobiernos militares y civiles es continua, los cambios de modelo intentados han sido constantes, nadie pudo gobernar dentro de un horizonte estable. Así se ex-plica por qué el país no logró realizar definitivamente el proceso de industrialización, por qué no se produjo el fortalecimiento de los actores de la economía industrial y del desarrollo.

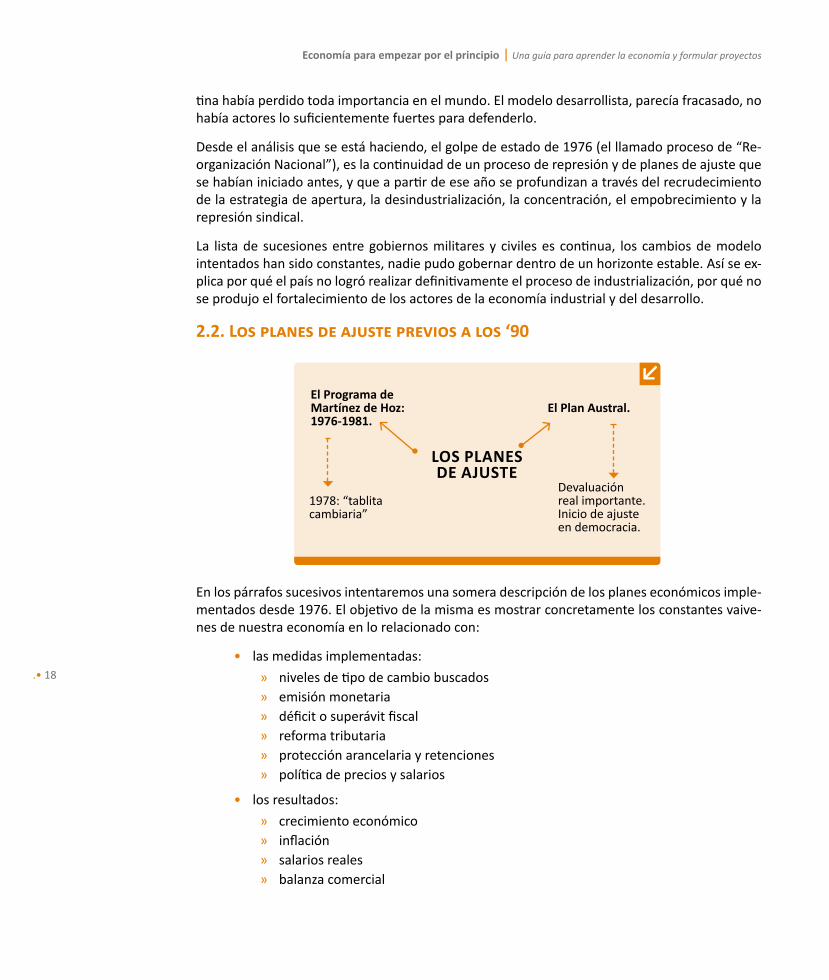

2.2. Los planes de ajuste previos a los ‘90

En los párrafos sucesivos intentaremos una somera descripción de los planes económicos imple-mentados desde 1976. El objetivo de la misma es mostrar concretamente los constantes vaive-nes de nuestra economía en lo relacionado con:

• las medidas implementadas:

» niveles de tipo de cambio buscados» emisión monetaria» déficit o superávit fiscal» reforma tributaria» protección arancelaria y retenciones» política de precios y salarios

• los resultados:

» crecimiento económico» inflación» salarios reales» balanza comercial

↘El Programa de Martínez de Hoz: 1976-1981.

El Plan Austral.

1978: “tablita cambiaria”

Devaluación real importante. Inicio de ajuste en democracia.

LOS PLaNES DE aJUSTE

.• 19

MóDULO 05• La estructura económica argentina. Para formular proyectos y que no nos sorprendan los cambiosE

CO

NO

Mí

a PA

RA

EM

PE

zAR

PO

R E

L PR

INC

IPIO

Mostrar esa inestabilidad sirve para el análisis de los problemas actuales.

2.2.1. El Programa de Martínez de Hoz: 1976-1981

La dictadura militar de 1976 se propuso la apertura de la economía, la libre operación de los mercados de capitales y la modificación de los esquemas fiscales. Como dice Canitrot (1981), la apertura comercial debía funcionar como un instrumento para disciplinar el mercado de trabajo y frenar las pujas distributivas.

Las medidas más importantes fueron:

RepResión sindical >>

El gobierno congeló salarios, prohibió protestas e intervino las organizaciones sindicales.

apeRtuRa económica >>

En una primera etapa –entre 1976 y mayo de 1978– se concentró en la reducción de aranceles de importación de bienes industriales competitivos con la producción nacional y en la segunda etapa –entre mayo de 1978 y diciembre de 1981– con la progresiva revaluación de la moneda local en términos de dólar. A su vez, desde diciembre de 1978, se unificaron aranceles y se re-dujeron los niveles para bajar la protección general. También se produce la eliminación de re-tenciones a las exportaciones agrarias y, en paralelo, de desgravaciones fiscales y otras ventajas crediticias a las exportaciones industriales.

política antiinflacionaRia >>

Se realiza con liberalización de precios, contracción monetaria y “certidumbre cambiaria”. En pa-ralelo, el gobierno congeló salarios, lo que implicó una baja del salario real importante. En abril de 1976, la tasa de inflación mensual superaba el 50%. Las primeras medidas tuvieron rápido efecto y la tasa llegó a un 7% mensual. En los dos años sucesivos la inflación empezó a crecer, los salarios a ajustarse y se sucedieron diversos intentos de control de las variables sin resulta-do. A principios de 1978, se inició una política de contracción monetaria severa, que igual no sirvió para evitar una indexación de la economía relativamente importante. Estas contracciones monetarias, típicas de los “monetaristas”, frenaban la actividad económica ya que limitaban la circulación de dinero y reducían la demanda.

En diciembre de 1978 se adoptó la nueva estrategia antiinflacionaria: se basaba en el preanun-cio de la devaluación futura del tipo de cambio a un ritmo decreciente mediante la “tablita

.:El salario nominal, es el salario expresado en una suma de dinero que percibe el trabajador por la labor realizada, es decir, lo que el trabajador recibe en pesos. El salario nominal no proporciona una idea completa del nivel real del salario

El salario real es la capacidad de compra, es decir la cantidad de artículos de consumo y de servicios que puede comprar un trabajador con su salario nominal (en dinero). La magnitud del salario real es determinada por la dimensión del salario nominal y también por el nivel de los precios de los artículos de consumo y servicios.

Economía para empezar por el principio | Una guía para aprender la economía y formular proyectos

.• 20

cambiaria”. Esta estrategia se mantuvo hasta febrero de 1981 y generó una revaluación impor-tante del signo monetario local. La inflación del período fue del 20% promedio, por encima de la internacional.

libeRalización del meRcado de capitales >>

Se realiza a través de la “reforma financiera” de junio de 1977. De esta forma, cesó el sistema de depósitos nacionalizados con encaje del 100%, se liberaron las tasas de interés de la banca comercial, se eliminó la mayor parte de los créditos subsidiados –el resto se anuló posteriormen-te–, se liberalizó el mercado cambiario. A partir del tercer trimestre de 1980 el ingreso y egreso de capitales se hizo totalmente irrestricto.

política monetaRia >>

Desde la reforma financiera se intenta aplicar un programa de restricción monetaria. Hay una ampliación de la base monetaria debido al ingreso de capitales externos, pero esta expansión fue controlada por la política de contracción del financiamiento del déficit del gobierno por el Banco Central. Así, la tasa de interés fue ascendiendo a lo largo de la segunda parte de 1977. Estos incrementos de la tasa de interés también atentan contra la inversión.

ajuste en el sectoR público >>

Se redujo el déficit por contracción del gasto hasta 1977, pero luego los gastos estatales crecen y con ellos, la presión tributaria. El ajuste no se produjo.

cuadro n° 1

Tasas de interés trimestrales –nominal y real–, y tasa de inflación trimestral. 1977-1981 (Tasas de interés activas; índice de precios mayoristas no agropecuarios)

PERíODOTaSa DE INTERéS

NOMINaLTaSa DE INFLaCIÓN

TaSa DE INTERéS REaL

III – 1977 26,0 31,1 -3,9

IV – 1977 43,4 31,0 9,5

I – 1978 36,8 28,1 6,8

II – 1978 26,4 26,3 0,1

III – 1978 24,6 19,3 4,4

IV – 1978 24,2 27,7 -2,7

I – 1979 23,2 31,4 -6,2

II – 1979 22,4 26,9 -3,5

.:El tipo de cambio es básicamente el precio de una moneda en términos de otra y es fundamental porque orienta las transacciones internacionales de bienes, capital y servicios.

.• 21

MóDULO 05• La estructura económica argentina. Para formular proyectos y que no nos sorprendan los cambiosE

CO

NO

Mí

a PA

RA

EM

PE

zAR

PO

R E

L PR

INC

IPIO

III – 1979 25,6 27,3 -1,3

IV – 1979 23,6 11,0 11,4

I – 1980 19,4 14,2 4,6

II – 1980 18,1 15,5 2,3

III – 1980 20,2 9,8 9,5

IV – 1980 18,0 14,3 3,2

I – 1981 28,3 14,1 12,4

Fuente: Canitrot, A. (1981), “Teoría y práctica del liberalismo. Política antiinflacionario y apertura económica en la Argentina, 1976-1981”, en: Revista Desarrollo económico, V. 21, Nº 82.

Resultados >>

Los salarios reales descendieron casi un 40% entre 1975 y 1978. Luego se fueron reacomodando.

Los resultados muestran que de 1976 a 1981 hay 3 años de crecimiento y 2 de caída. Este pro-ceso se acompañó con el superávit comercial de 1976 que fue creciendo hacia 1978; a partir de dicho año el balance comercial comenzó a empeorar hasta alcanzar un déficit en 1980. Como se ve, sucesión de crecimiento y estancamiento, de superávit comercial y déficits.

En cuanto al objetivo inflacionario, los resultados, como vimos, fueron pobres, los precios cre-cieron más que los salarios. Por otro lado, la reforma financiera no cambió el comportamiento cortoplacista del mercado de capitales.

La irrupción del gobierno militar de 1976 marcó un quiebre no sólo institucional. El modelo no sirvió para aumentar las capacidades productivas ni las posibilidades de exportación sino que contribuyó especialmente a incrementar el consumo de productos importados y a realizar inver-siones financieras de alto rendimiento pero de nulo efecto productivo. Es así como la dictadura rompe definitivamente con el modelo de sustitución de importaciones imponiendo un nuevo comportamiento económico y social basado en la valorización financiera, en el que la renta fi-nanciera de los sectores más concentrados de capital aumenta porque la tasa de interés supera la rentabilidad de otras actividades económicas.

.:Se trataba fundamentalmente de aprovechar el diferencial existente entre las tasas de interés locales e internacionales. Las divisas ingresaban al país, se cambiaban al apreciado tipo de cambio vigente y se colocaban en el mercado financiero local, dejando como resultado importantes ganancias para quienes estaban implicados en esa operación. Pero, esa masa monetaria no se reinvirtió con el objetivo de profundizar el proceso de industrialización, sino para la valorización financiera ligada a la desindustrialización, la centralización del capital y la concentración de la producción y del ingreso. Un proceso similar se vivió en los ’90.

Economía para empezar por el principio | Una guía para aprender la economía y formular proyectos

.• 22

2.2.2. El Plan Austral

La inestabilidad que el Plan Martínez de Hoz no pudo resolver, genera la salida de la “tablita” y una maxidevaluación en 1981 (el tipo de cambio nominal aumentó 424% y la inflación 131%), lo que provoca un aumento considerable de deuda externa del sector privado, en dólares. Con la crisis mexicana, se había iniciado “la crisis de la deuda externa”.

El gobierno había aplicado un esquema de seguro de cambio que en la práctica generó la transfe-rencia al Estado de dicha deuda externa privada. A partir de ese momento, el presupuesto público debió cargar con todo el costo del Plan Económico de la dictadura. Las tasas de interés posteriores, fuertemente negativas, permitieron licuar las deudas locales. Con ello se aceleró la desmonetización y la desconfianza. En 1982 el nivel de actividad bajó considerablemente, la inflación se aceleró y los salarios reales con ella; el sector financiero se derrumbó y la economía se desmonetizó y mientras las cuentas fiscales se salían de control, la inversión cayó abruptamente (Machinea y Fanelli, 1990).

El endeudamiento externo, la alta inflación, la probabilidad de una devaluación y la falta de sol-vencia del sistema financiero, aumentaban la incertidumbre. En ese contexto, luego de diversos intentos de estabilizar la economía, se lanza sorpresivamente en junio de 1985 el Plan Austral, un esquema que buscó, ante todo ajustar los precios relativos antes de iniciar el programa y ge-nerar un cambio en las expectativas de precios, con más claros mecanismos de financiamiento del déficit fiscal y un nuevo equilibrio externo.

Las medidas principales fueron:

política antiinflacionaRia >>

A partir de abril y hasta junio de 1985 se hicieron más flexibles los controles de los precios indus-triales y se elevaron las tarifas de los servicios públicos para incrementar la recaudación fiscal. El día de lanzamiento del Plan, se decretó un congelamiento general de precios y salarios.

signo monetaRio nuevo >>

Aparece el austral. El tipo de cambio se fijó a 0.8 australes por dólar, lo que impli-caba una devaluación real importante y los salarios se ajustaron por última vez de acuerdo con una proporción de la inflación del mes anterior (esto representó un aumento nominal del 22%). El nivel arancelario promedio era superior al de 1983.

.:El 20 de agosto de 1982, después de haber reembolsado sumas considerables en el curso de los primeros siete meses del año, el gobierno mexicano declaró que el país no estaba en condiciones de continuar los pagos de la deuda, y decretó una suspensión de pagos de seis meses (de agosto de 1982 a enero de 1983).

La dinámica macroeconómica de los países latinoamericanos fue profundamente afectada por el shock que siguió a la cesación de pagos de México, en la forma de una marcada restricción del crédito voluntario hacia la región, impidió que pudiese sostenerse la estrategia de financiar dichos desequilibrios recurriendo a fuentes externas de fondos.

.• 23

MóDULO 05• La estructura económica argentina. Para formular proyectos y que no nos sorprendan los cambiosE

CO

NO

Mí

a PA

RA

EM

PE

zAR

PO

R E

L PR

INC

IPIO

El austral, que equivalía a 1000 pesos argentinos se revaluaría diariamente frente al peso. Los contratos en pesos argentinos que se vencieran después del 14 de junio se depreciarían de acuerdo con una tabla de conversión, por la cantidad equivalente a la tasa de inflación prevale-ciente antes del plan. Con esta medida se trataba de evitar una redistribución de la riqueza que favoreciera a los acreedores a costa de los deudores.

fRente fiscal >>

Se buscó una gran reducción del déficit en las cuentas públicas a partir del incremento de los ingresos de las empresas públicas, del aumento de la carga tributaria del comercio exterior, de una reestructu-ración de los impuestos directos y del aumento de la recaudación causado por el retraso fiscal al bajar la inflación. También se implantó un mecanismo de ahorro forzoso para los contribuyentes.

política monetaRia >>

El gobierno se comprometió a dejar de emitir dinero para financiar el déficit fiscal, cosa que sucedió sólo al inicio. Las tasas estaban reguladas y la de referencia se redujo de 28 a 4%. Se negoció un acuerdo contingente con el Fondo Monetario Internacional que proponía un fuerte ajuste fiscal y aseguraba el financiamiento del desequilibrio de la balanza de pagos. Nunca se pudo eliminar el mercado negro de dinero y de divisas.

Resultados >>

Durante los primeros nueve meses a partir de la iniciación del programa y hasta el abandono del congelamiento en marzo 1986, los resultados fueron auspiciosos, el sistema bancario parecía consolidarse, la brecha entre el tipo de cambio oficial y el del mercado negro fue nula o muy baja. La actividad económica se recuperó y la inflación medida por el Índice de Precios del Con-sumidor, bajó de 30,5% a 6,2%.

Las tasas de interés reales eran altamente positivas durante este período, ya que las tasas nomi-nales no bajaban tan rápido como la tasa de inflación. El déficit fiscal bajó abruptamente al 3,2% del PBI en los 3 trimestres siguiente.

En marzo y abril de 1986 se decidió una flexibilización de las medidas de junio de 1985 a fin de aliviar las presiones evidentes durante el congelamiento, sobre todo de los sectores sindicales. Las tarifas de servicios públicos se modificarían en función de incrementos anunciados y los salarios nominales se ajustarían según una banda prefijada. Entre octubre y diciembre de 1986 la inflación declinó y se estabilizó en un promedio mensual del 5%, pero la actividad económica cayó un 1%.

.:El déficit fiscal indica la diferencia entre ingresos y egresos públicos: cuando los pagos del Estado superan a los ingresos, el balance, en consecuencia, es negativo.

R E C O R D E M O S

La política monetaria se ocupa principalmente de controlar la cantidad de dinero e, indirectamente, la tasa de interés.

>

Economía para empezar por el principio | Una guía para aprender la economía y formular proyectos

.• 24

Sin embargo, en enero de 1987 la tasa de inflación volvió a crecer por encima del 7% mensual, por lo que se implementó un nuevo congelamiento de precios, tarifas de servicios públicos, tipo de cambio y salarios. Esto logró llevar a la inflación al 5,5% en abril de dicho año, aunque no tardó en crecer nue-vamente. La carrera salarios-precios parecía interminable. El déficit fiscal en 1987 era del 7% del PBI mientras que en 1988 fue del 8,2%. La corrida se produjo en la primavera de este año.

El final de la década estuvo signado por los desequilibrios fiscales pero fundamentalmente finan-cieros, las elevadas necesidades de financiamiento doméstico del sector público y la falta de apoyo externo. El gobierno además iba perdiendo poder político, lo que le impedía iniciar cualquier clase de reforma. Este proceso desembocó en la hiperinflación de 1989 y el abrupto cambio de gobierno.

Las crisis hiperinflacionarias pasan a ser un tema central en el proceso, tal vez por eso se ma-nifestó una aversión profunda a la inflación y un fuerte deseo de estabilidad económica, lo que generó una predisposición pública a avalar medidas drásticas para resolver esas crisis.

Podríamos decir que, estructuralmente, el colapso estatal de 1989 tuvo sus orígenes en la impo-sibilidad de seguir transfiriendo recursos hacia los sectores sociales más concentrados teniendo en cuenta que esto sucedía junto con un marcado descenso de los ingresos de los asalariados. Sin embargo, el diagnóstico realizado por el nuevo gobierno de Carlos Menem a fines de 1989 no puso su eje en la crítica a la valorización financiera como modo de acumulación antiproductivo, sino que instaló socialmente la idea de que la crisis tenía que ver con la incapacidad del Estado “distribucio-nista” para conciliar la puja ya tradicional entre capital y trabajo. De nuevo, la ilusión del ajuste.

El año 1989 fue importante ya que permitió al nuevo gobierno lograr la aprobación parlamen-taria de las leyes que le servían para llevar a cabo las reformas que veremos más abajo. Se trató de la Ley de Reforma del Estado y de Emergencia Económica, que permitirían avanzar en las privatizaciones y la desregulación de la economía.

En diciembre de 1989 se produce una nueva corrida bancaria y una devaluación, pero al mismo tiem-po se implementa el llamado Plan Bonex que implicó la reprogramación compulsiva de la deuda pública interna mediante el canje forzoso de la mayor parte de los depósitos en moneda local del sistema financiero por Bonos Externos (títulos públicos a diez años de plazo en dólares). Este proceso redujo el grado de monetización de la economía a sólo 5 puntos del PBI en 1990; con menos circula-ción monetaria, se intentaba nuevamente bajar la inflación. Para la gente, la operación implicó perder sus ahorros líquidos y quedarse con bonos. Pero este tema será abordado en un próximo capítulo.

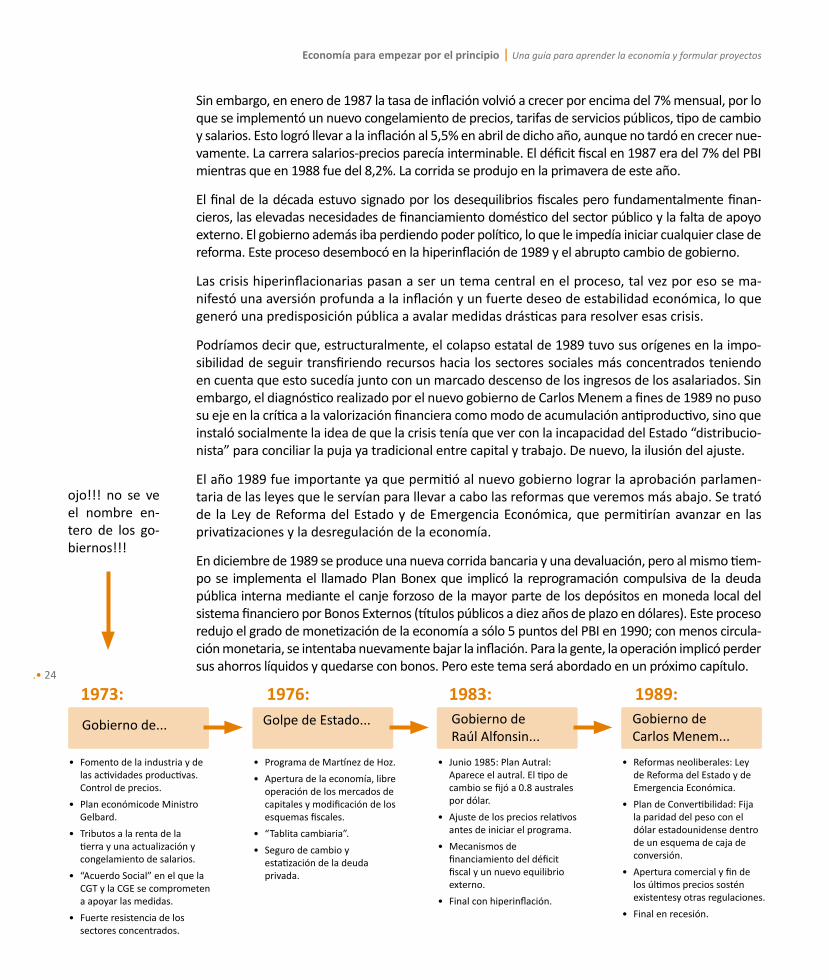

Gobierno de... Golpe de Estado... Gobierno de Raúl Alfonsin...

Gobierno de Carlos Menem...

• Fomento de la industria y de las actividades productivas. Control de precios.

• Plan económicode Ministro Gelbard.

• Tributos a la renta de la tierra y una actualización y congelamiento de salarios.

• “Acuerdo Social” en el que la CGT y la CGE se comprometen a apoyar las medidas.

• Fuerte resistencia de los sectores concentrados.

• Programa de Martínez de Hoz.

• Apertura de la economía, libre operación de los mercados de capitales y modificación de los esquemas fiscales.

• “Tablita cambiaria”.

• Seguro de cambio y estatización de la deuda privada.

• Junio 1985: Plan Autral: Aparece el autral. El tipo de cambio se fijó a 0.8 australes por dólar.

• Ajuste de los precios relativos antes de iniciar el programa.

• Mecanismos de financiamiento del déficit fiscal y un nuevo equilibrio externo.

• Final con hiperinflación.

• Reformas neoliberales: Ley de Reforma del Estado y de Emergencia Económica.

• Plan de Convertibilidad: Fija la paridad del peso con el dólar estadounidense dentro de un esquema de caja de conversión.

• Apertura comercial y fin de los últimos precios sostén existentesy otras regulaciones.

• Final en recesión.

1973: 1976: 1983: 1989:

ojo!!! no se ve el nombre en-tero de los go-biernos!!!

.• 25

MóDULO 05• La estructura económica argentina. Para formular proyectos y que no nos sorprendan los cambiosE

CO

NO

Mí

a PA

RA

EM

PE

zAR

PO

R E

L PR

INC

IPIO

.:La historia económica argentina es una sucesión de proyectos fuertemente condicionados exó-genamente, pero sólo realizados muy parcialmente y con una marcada tendencia cíclica.

Se va consolidando con diferentes intensidades un modelo keynesiano, centralista e industriali-zador, que es a la vez pasivo respecto al mundo, fuertemente autoritario y está liderado por los sectores siempre más concentrados y dependientes del capital, con fuerte presencia de las em-presas multinacionales y el campo.

El Programa de Martínez de Hoz: 1976-1981• Apertura económica.• Reducción de aranceles de importación a la oferta de bienes industriales.• Progresiva revaluación de la moneda local en términos de dólar.• Descenso gradual de aranceles. • Reducción de la dispersión de las tasas arancelarias entre bienes.• Eliminación de retenciones a las exportaciones agrarias.• Ventajas crediticias a las exportaciones industriales.• Liberalización del mercado de capitales.• Programa de restricción monetaria.• Política antiinflacionaria.• Liberalización de precios.• Contracción monetaria.• “Tablita cambiaria”.• Disminución de los salarios reales.

El Plan Austral• Aumento de las tarifas de los servicios públicos.• Congelamiento general de precios y salarios.• Nuevo signo monetario: el austral.• Reducción del déficit en las cuentas públicas a partir del incremento de los ingresos de las

empresas públicas.• Acuerdo contingente con el FMI que proponía un fuerte ajuste fiscal y aseguraba el finan-

ciamiento del desequilibrio de la balanza de pagos.

1989• Nueva corrida bancaria y devaluación.• Se implementa el Plan Bonex (reprogramación compulsiva de la deuda pública interna me-

diante el canje forzoso de la mayor parte de los depósitos del sistema financiero).

SíNTESIS. D

ESaR

RO

LLO a

RG

ENTIN

O H

aSTa

LOS ´90. CO

NTEx

TO G

ENER

aL

Economía para empezar por el principio | Una guía para aprender la economía y formular proyectos

.• 26

2.3. La evolución general de la estructura económica en la posguerra

El paso siguiente es analizar el impacto del ciclo descripto. Esto nos permitirá develar varios debates.

a) El crecimiento de la Argentina en las primeras tres cuartas partes del siglo

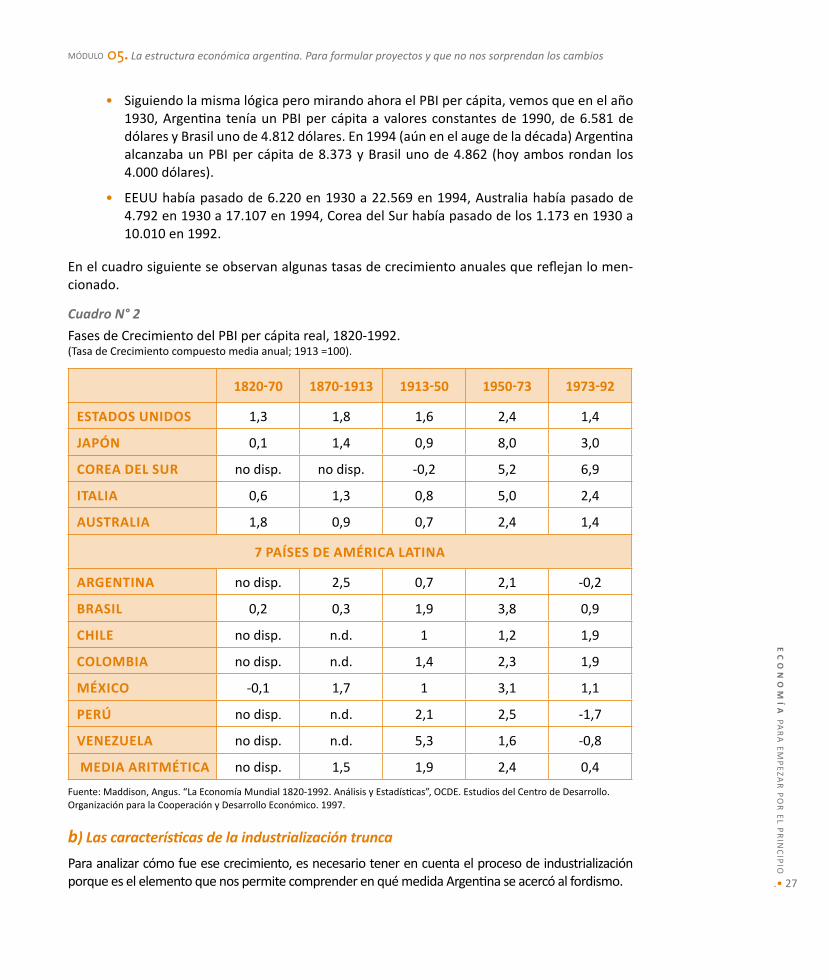

• Según la serie1 de Maddison (1997), Argentina en el período que va de 1870 a 1913 fue el país que más creció en el mundo, y el motor de ese crecimiento era el agro.

• En el período de la industrialización, nuestro país perdió respecto a otros, como Brasil. En el año 1930, Argentina tenía un PBI a valores ajustados a 1990, de 45.160 millones de dólares. Brasil, por ejemplo, uno de 35 mil millones. En 1994 (aún en el auge de la década) Argentina alcanzaba un PBI de 282 mil millones, es decir, lo había sextuplica-do y Brasil de 787 mil millones, es decir, lo había multiplicado por 22.

• Si miramos ahora ese crecimiento en relación a otras economías mundiales, vemos que en el mismo período:

» EEUU había pasado de 769 a 5.903 mil millones (lo había multiplicado por casi 8)

» Australia había pasado de 31 a 308 mil millones (lo había multiplicado por casi 10)

» Italia se había ido de 116 a 953 mil millones (también lo había multiplicado por 8)

» Japón de 114 a 2.441 mil millones (por 22)

» Corea del Sur había pasado de 16 a 436 mil millones (por 27)

1 Serie· conjunto de datos ordenados cronológicamente.

↘

EVOLUCIÓN GENERaL DE

La ESTRUCTURa ECONÓMICa

Crecimiento: el crecimiento del PBI y del PBI per cápita en comparación con el resto del mundo.

El gasto social. El gasto público en salud y educación: tendencia con importantes fluctuaciones.

Distribución funcional del ingreso. Relación entre salarios y PBI en porcentajes.

Empleo y estratificación social. Muestran las características del fordismo argentino.

Características de la industrialización: en qué medida Argentina se acercó al fordismo.

Distribución personal y familiar del ingreso Índice de Gini.

.• 27

MóDULO 05• La estructura económica argentina. Para formular proyectos y que no nos sorprendan los cambiosE

CO

NO

Mí

a PA

RA

EM

PE

zAR

PO

R E

L PR

INC

IPIO

• Siguiendo la misma lógica pero mirando ahora el PBI per cápita, vemos que en el año 1930, Argentina tenía un PBI per cápita a valores constantes de 1990, de 6.581 de dólares y Brasil uno de 4.812 dólares. En 1994 (aún en el auge de la década) Argentina alcanzaba un PBI per cápita de 8.373 y Brasil uno de 4.862 (hoy ambos rondan los 4.000 dólares).

• EEUU había pasado de 6.220 en 1930 a 22.569 en 1994, Australia había pasado de 4.792 en 1930 a 17.107 en 1994, Corea del Sur había pasado de los 1.173 en 1930 a 10.010 en 1992.

En el cuadro siguiente se observan algunas tasas de crecimiento anuales que reflejan lo men-cionado.

cuadro n° 2

Fases de Crecimiento del PBI per cápita real, 1820-1992. (Tasa de Crecimiento compuesto media anual; 1913 =100).

1820-70 1870-1913 1913-50 1950-73 1973-92

ESTaDOS UNIDOS 1,3 1,8 1,6 2,4 1,4

JaPÓN 0,1 1,4 0,9 8,0 3,0

COREa DEL SUR no disp. no disp. -0,2 5,2 6,9

ITaLIa 0,6 1,3 0,8 5,0 2,4

aUSTRaLIa 1,8 0,9 0,7 2,4 1,4

7 PaíSES DE aMéRICa LaTINa

aRGENTINa no disp. 2,5 0,7 2,1 -0,2

BRaSIL 0,2 0,3 1,9 3,8 0,9

CHILE no disp. n.d. 1 1,2 1,9

COLOMBIa no disp. n.d. 1,4 2,3 1,9

MéxICO -0,1 1,7 1 3,1 1,1

PERú no disp. n.d. 2,1 2,5 -1,7

VENEzUELa no disp. n.d. 5,3 1,6 -0,8

MEDIa aRITMéTICa no disp. 1,5 1,9 2,4 0,4

Fuente: Maddison, Angus. “La Economía Mundial 1820-1992. Análisis y Estadísticas”, OCDE. Estudios del Centro de Desarrollo. Organización para la Cooperación y Desarrollo Económico. 1997.

b) Las características de la industrialización trunca

Para analizar cómo fue ese crecimiento, es necesario tener en cuenta el proceso de industrialización porque es el elemento que nos permite comprender en qué medida Argentina se acercó al fordismo.

Economía para empezar por el principio | Una guía para aprender la economía y formular proyectos

.• 28

El proceso de industrialización argentino tuvo un período expansivo, como indican Katz y Ko-sacoff (1989) de 1945 a 1952 motorizado por las industrias textiles, de alimentos y bebidas así como por un conjunto de insumos en poder del Estado (petróleo, siderurgia).

Desde 1952, como vimos, se incrementa paulatinamente el rol del capital extranjero en la pro-ducción de bienes de consumo durables, maquinaria agrícola, maquinas eléctricas y fundamen-talmente, la industria automotriz.

Es entre 1964-1974, siempre según la misma fuente, que se observan los mejores aumentos en la productividad industrial y en las exportaciones al tiempo que crece la presencia de filiales locales de empresas extranjeras. El complejo metalmecánico tiene alrededor de un tercio de la participación relativa en el producto industrial mientras que la industria de caucho, química y derivados del petróleo aumentan la participación relativa. Sin embargo los problemas ya habían aparecido: las plantas estaban por debajo del “tamaño típico” y había menos automatización que lo que se podía observar en otras partes del mundo.

Entre los ’60 y los ’70 se produce un proceso de maduración tecnológica generalizado, siempre limitado, que termina abortado además por el programa económico de la dictadura militar (Katz, 1989). Subsiste el problema del tamaño de las plantas, en algunos casos diez veces más chicas. Por otro lado, la escasa especialización observada deriva en pérdidas de productividad. También se menciona la poca tercerización. El mismo Katz (1986) plantea las falencias que la metalme-cánica latinoamericana y específicamente argentina tenían aun en su momento de esplendor, tanto en las fábricas donde predominaba la producción en línea como en los talleres.

Entre los años 1975 y 1983 las cosas empeoraron. El sector manufacturero y la metalmecánica disminuyeron su participación relativa en el PBI y ganan participación las industrias intensivas en recursos naturales (petroquímica, cemento, siderurgia, pulpa, papel, aluminio), con bajo valor agregado doméstico y alto componente de recursos naturales poco procesados.

Cerraron varias plantas industriales, se producen aumentos en el grado de centralización de las de-cisiones gerenciales y concentración de las etapas de producción en la misma empresa (integración vertical). Asimismo, se abandonan las prácticas de subcontratación y de producción “indirecta”, lo que se ve como una importante pérdida del “capital tecnológico” acumulado en décadas anteriores.

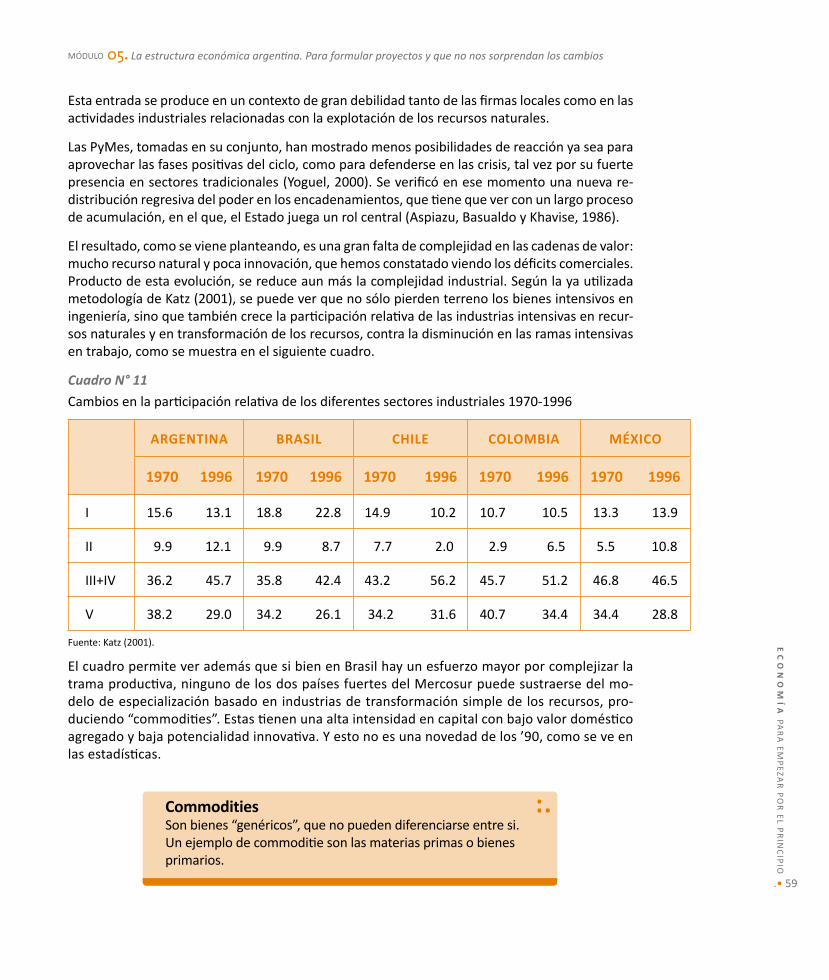

A fin de analizar la complejidad que había logrado el sector productivo argentino en 1970, se utilizará una metodología que aplica Katz (2001). La misma puede ser cuestionada por su nivel de generalidad, pero brinda un indicador aproximativo de la complejidad de la industria. En el citado trabajo se diferencian las ramas de la siguiente manera:

RaMaS CaRaCTERíSTICaS

IRamas intensivas en

el uso de insumos científico/técnicos y en servicios de ingeniería.

Aumenta el vínculo ciencia aplicada / desarrollo tecnológico. Se inclu-yen ramas productoras de química fina, de productos electrónicos o de equipos de telecomunicación, durables de alta tecnología, máquinas-herramienta, máquinas especiales e instrumental científico. Tienen altas barreras de ingreso en requerimientos de capital, un alto grado de con-centración y un patrón de competencia vía precios y diferenciación del producto por marcas.

.• 29

MóDULO 05• La estructura económica argentina. Para formular proyectos y que no nos sorprendan los cambiosE

CO

NO

Mí

a PA

RA

EM

PE

zAR

PO

R E

L PR

INC

IPIO

II Automóviles.

El mercado automotriz se diferencia del anterior porque en el mercado local no tiene altas barreras de ingreso y en el mercado externo tiene competitividad emergente de aprendizaje y software.

IIIRamas intensivas en

el uso de recursos naturales.

Se incluye la refinación de petróleo, producción de celulosa, acero, hierro, aluminio, comestibles, bebidas, tabaco, entre otros. Son in-dustrias productoras de “comodities” industriales, altamente estan-darizadas, que operan con alta intensidad de capital por persona ocu-pada; tienen un proceso de producción continuo y el impacto de las economías de escala es significativo. Son sectores compradores de tecnología de producción, en los que predominan los grandes grupos corporativos. Juegan un papel preponderante los recursos naturales alcanzando ventajas comparativas estáticas. El mercado local tiene bajas barreras al ingreso en tecnología de producto y altas en reque-rimientos de capital. Tiene un alto grado de concentración y el patrón de competencia es vía precios.

IVIndustrias de procesos

naturales.

Sus características son similares a las de la rama anterior, aunque con una inversión inicial menor. En ellas pueden encontrarse commodities industriales tales como pulpa y papel, aceite vegetal, harina de pesca-do, etc. Son industrias altamente capital intensivo1 con bajo valor agre-gado doméstico. Las firmas domésticas venden el producto en merca-dos mundiales muy competitivos actuando como tomadoras de precios y con beneficios marginales muy bajos.

VRamas intensivas en

uso de mano de obra.

Ejemplo de ellas es el calzado, imprentas, textiles, vestuario, alimento, muebles para el hogar, etc. Sectores en los que la tecnología de fabrica-ción (no el diseño del producto) viene dado mayoritariamente por los fabricantes de equipo. Las economías de escala y la intensidad en capi-tal es menor que en los dos anteriores. Predominan firmas pequeñas y medianas familiares y la organización del trabajo juega un rol funda-mental en la eficiencia operativa, la producción es de procesos discon-tinuos. Las barreras al ingreso en el mercado local son bajas (puede haber licencias de marcas). Existe un bajo grado de concentración.

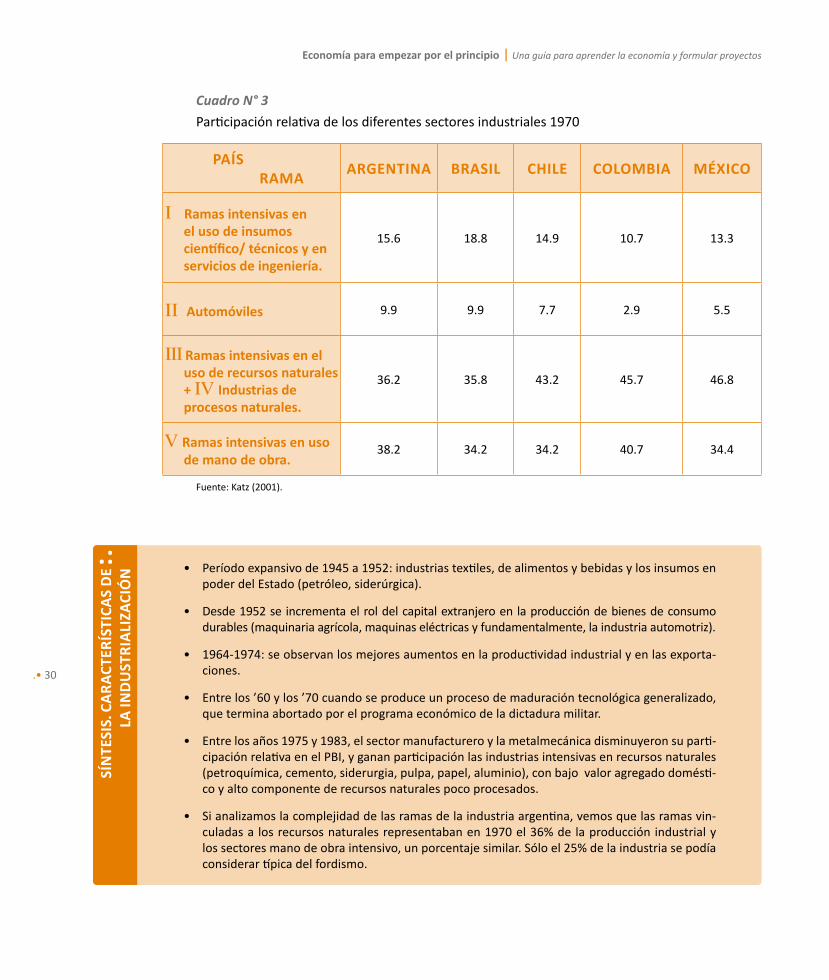

En el Cuadro N° 3 vemos que ya en 1970 Brasil mostraba una leve ventaja en lo referido a la participación relativa de las ramas I y II respecto a la Argentina. Es interesante ver que las ramas vinculadas a los recursos naturales representaban en 1970 el 36% de la producción industrial y los sectores mano de obra intensivo, un porcentaje similar. Sólo el 25% de la in-dustria se podía considerar típica del fordismo. Luego las diferencias se ampliarían y además, en Argentina se ve un crecimiento mayor de la rama automotriz, pero con un alto contenido de partes importadas.

Economía para empezar por el principio | Una guía para aprender la economía y formular proyectos

.• 30

cuadro n° 3

Participación relativa de los diferentes sectores industriales 1970

PaíSRaMa

aRGENTINa BRaSIL CHILE COLOMBIa MéxICO

I Ramas intensivas en el uso de insumos científico/ técnicos y en servicios de ingeniería.

15.6 18.8 14.9 10.7 13.3

II Automóviles 9.9 9.9 7.7 2.9 5.5

III Ramas intensivas en el uso de recursos naturales + IV Industrias de procesos naturales.

36.2 35.8 43.2 45.7 46.8

V Ramas intensivas en uso de mano de obra.

38.2 34.2 34.2 40.7 34.4

Fuente: Katz (2001).

• Período expansivo de 1945 a 1952: industrias textiles, de alimentos y bebidas y los insumos en poder del Estado (petróleo, siderúrgica).

• Desde 1952 se incrementa el rol del capital extranjero en la producción de bienes de consumo durables (maquinaria agrícola, maquinas eléctricas y fundamentalmente, la industria automotriz).

• 1964-1974: se observan los mejores aumentos en la productividad industrial y en las exporta-ciones.

• Entre los ’60 y los ’70 cuando se produce un proceso de maduración tecnológica generalizado, que termina abortado por el programa económico de la dictadura militar.

• Entre los años 1975 y 1983, el sector manufacturero y la metalmecánica disminuyeron su parti-cipación relativa en el PBI, y ganan participación las industrias intensivas en recursos naturales (petroquímica, cemento, siderurgia, pulpa, papel, aluminio), con bajo valor agregado domésti-co y alto componente de recursos naturales poco procesados.

• Si analizamos la complejidad de las ramas de la industria argentina, vemos que las ramas vin-culadas a los recursos naturales representaban en 1970 el 36% de la producción industrial y los sectores mano de obra intensivo, un porcentaje similar. Sólo el 25% de la industria se podía considerar típica del fordismo.

.:

SíN

TESI

S. C

aR

aCT

ERíS

TICa

S D

E La

IND

UST

RIa

LIza

CIÓ

N

.• 31

MóDULO 05• La estructura económica argentina. Para formular proyectos y que no nos sorprendan los cambiosE

CO

NO

Mí

a PA

RA

EM

PE

zAR

PO

R E

L PR

INC

IPIO

c) Empleo y estratificación social en una sociedad que ya muestra sectores precarios

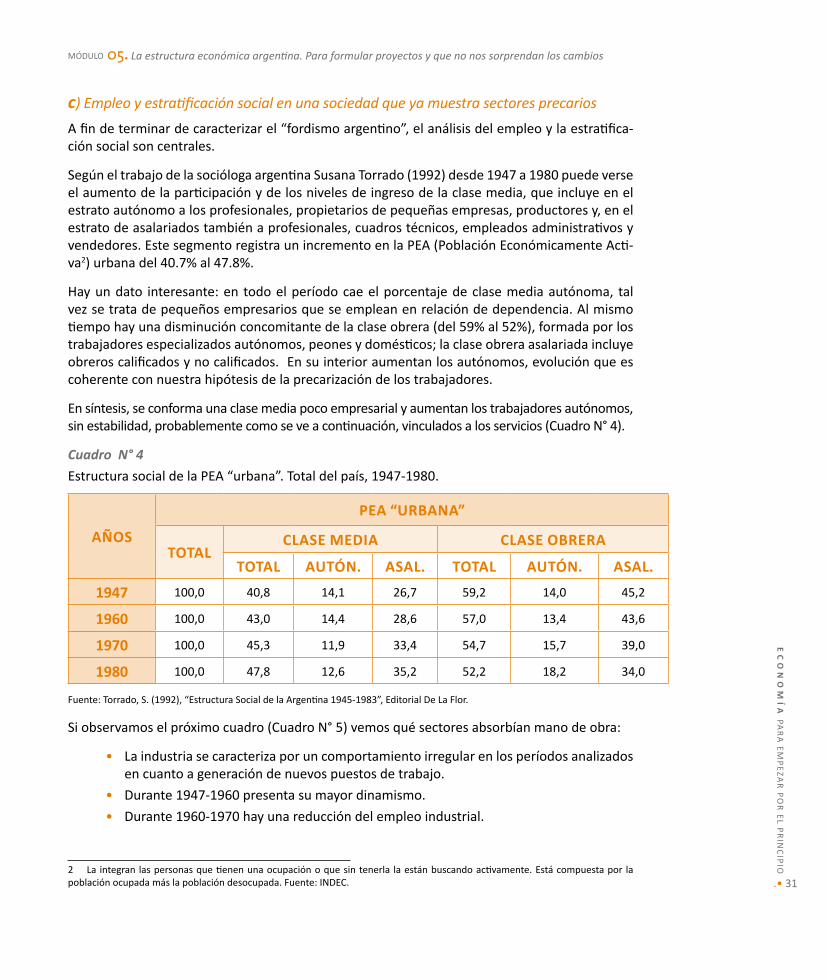

A fin de terminar de caracterizar el “fordismo argentino”, el análisis del empleo y la estratifica-ción social son centrales.

Según el trabajo de la socióloga argentina Susana Torrado (1992) desde 1947 a 1980 puede verse el aumento de la participación y de los niveles de ingreso de la clase media, que incluye en el estrato autónomo a los profesionales, propietarios de pequeñas empresas, productores y, en el estrato de asalariados también a profesionales, cuadros técnicos, empleados administrativos y vendedores. Este segmento registra un incremento en la PEA (Población Económicamente Acti-va2) urbana del 40.7% al 47.8%.

Hay un dato interesante: en todo el período cae el porcentaje de clase media autónoma, tal vez se trata de pequeños empresarios que se emplean en relación de dependencia. Al mismo tiempo hay una disminución concomitante de la clase obrera (del 59% al 52%), formada por los trabajadores especializados autónomos, peones y domésticos; la clase obrera asalariada incluye obreros calificados y no calificados. En su interior aumentan los autónomos, evolución que es coherente con nuestra hipótesis de la precarización de los trabajadores.

En síntesis, se conforma una clase media poco empresarial y aumentan los trabajadores autónomos, sin estabilidad, probablemente como se ve a continuación, vinculados a los servicios (Cuadro N° 4).

cuadro n° 4

Estructura social de la PEA “urbana”. Total del país, 1947-1980.

añOS

PEa “URBaNa”

TOTaLCLaSE MEDIa CLaSE OBRERa

TOTaL aUTÓN. aSaL. TOTaL aUTÓN. aSaL.

1947 100,0 40,8 14,1 26,7 59,2 14,0 45,2

1960 100,0 43,0 14,4 28,6 57,0 13,4 43,6

1970 100,0 45,3 11,9 33,4 54,7 15,7 39,0

1980 100,0 47,8 12,6 35,2 52,2 18,2 34,0

Fuente: Torrado, S. (1992), “Estructura Social de la Argentina 1945-1983”, Editorial De La Flor.

Si observamos el próximo cuadro (Cuadro N° 5) vemos qué sectores absorbían mano de obra:

• La industria se caracteriza por un comportamiento irregular en los períodos analizados en cuanto a generación de nuevos puestos de trabajo.

• Durante 1947-1960 presenta su mayor dinamismo.

• Durante 1960-1970 hay una reducción del empleo industrial.

2 La integran las personas que tienen una ocupación o que sin tenerla la están buscando activamente. Está compuesta por la población ocupada más la población desocupada. Fuente: INDEC.

Economía para empezar por el principio | Una guía para aprender la economía y formular proyectos

.• 32

• En el lapso 1970-1980 hay una leve recuperación que no permite compensar el retroceso.

• La construcción, en cambio, evidencia una tendencia claramente positiva a lo largo de todos los períodos analizados.

• También es creciente la importancia del comercio.

cuadro n° 5

PEA NO AGRO: Absorción del Crecimiento Integral según sectores productivos.Total del país, 1947-1980.

RaMaS INDUSTRIa CONSTRUCCIÓN TERCIaRIO

PERíODOS 1947-1960 1960-1970 1970-1980 1947-1960 1960-1970 1970-1980 1947-1960 1960-1970 1970-1980

TOTaL 36,9 5,7 14,1 11,1 21,6 24,2 52,1 72,7 61,7

Fuente: Anexo Estadístico, Cuadro TEB-V en: Torrado, S. (1992), “Estructura Social de la Argentina 1945-1983”, Editorial De la flor.

¿Pero cómo es la calidad del empleo? El empleo informal definido como el conjunto de trabaja-dores sin derecho a la indemnización era del 20% en 1974 y del 22% en 1983 (Beccaria y Orsatti, 1986). El mayor aumento se verifica en el sector comercial, le sigue la rama construcción y el sector industrial. Es evidente que en el modelo desarrollista ya se detectaban altos niveles de precariedad, que se incrementaron durante la apertura posterior.

Tasa de desocupación: calculada como porcentaje entre la población desocupada y la población económicamente activa.

Tasa de subocupación horaria: calculada como porcentaje entre la población subocu-pada y la población económicamente activa.

Se refiere a los ocupados que trabajan menos de 35 horas semanales por causas involunta-rias y desean trabajar más horas. Comprende a todos los ocupados en empleos de tiempo reducido: incluye, entre otros, a agentes de la Administración Pública Provincial o Municipal, cuyo horario de trabajo ha sido disminuido y están dispuestos a trabajar más horas.

Población Económicamente Activa la integran las personas que tienen una ocupación o que sin tenerla la están buscando activamente. Está compuesta por la población ocupa-da más la población desocupada. Fuente: INDEC.

La tasa de desocupación definida por el INDEC como el conjunto de personas que, no teniendo ocupación, están buscando activamente trabajo y cuya evolución vemos en el cuadro anterior no incluye otras formas de precariedad laboral en el sentido que señala Torrado. El INDEC acla-ra que en la tasa de desocupación no están contempladas situaciones tales como:• personas que realizan trabajos transitorios mientras buscan activamente una ocupación• aquellas que trabajan jornadas involuntariamente por debajo de lo normal• a los desocupados que han suspendido la búsqueda por falta de oportunidades visibles

de empleo• a los ocupados en puestos por debajo de la remuneración vital mínima o en puestos por

debajo de su calificación, etcétera.

>

BO

x

Fuente: INDEC

.• 33

MóDULO 05• La estructura económica argentina. Para formular proyectos y que no nos sorprendan los cambiosE

CO

NO

Mí

a PA

RA

EM

PE

zAR

PO

R E

L PR

INC

IPIO

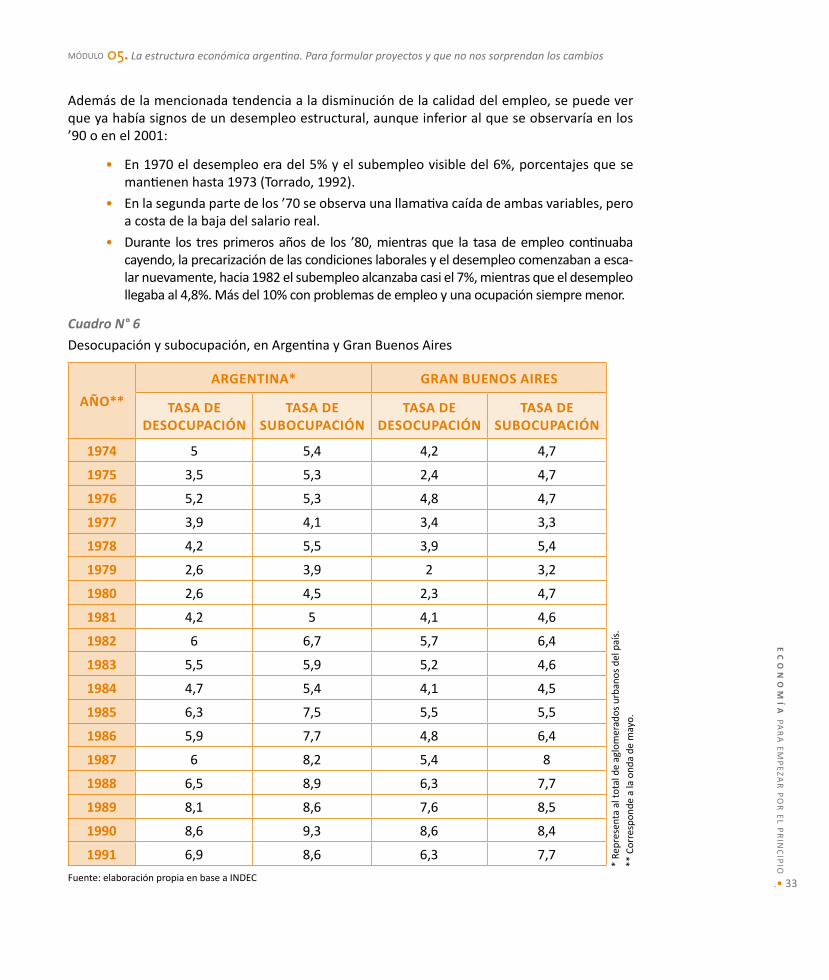

Además de la mencionada tendencia a la disminución de la calidad del empleo, se puede ver que ya había signos de un desempleo estructural, aunque inferior al que se observaría en los ’90 o en el 2001:

• En 1970 el desempleo era del 5% y el subempleo visible del 6%, porcentajes que se mantienen hasta 1973 (Torrado, 1992).

• En la segunda parte de los ’70 se observa una llamativa caída de ambas variables, pero a costa de la baja del salario real.

• Durante los tres primeros años de los ’80, mientras que la tasa de empleo continuaba cayendo, la precarización de las condiciones laborales y el desempleo comenzaban a esca-lar nuevamente, hacia 1982 el subempleo alcanzaba casi el 7%, mientras que el desempleo llegaba al 4,8%. Más del 10% con problemas de empleo y una ocupación siempre menor.

cuadro n° 6

Desocupación y subocupación, en Argentina y Gran Buenos Aires

añO**

aRGENTINa* GRaN BUENOS aIRES

TaSa DE DESOCUPaCIÓN

TaSa DE SUBOCUPaCIÓN

TaSa DE DESOCUPaCIÓN

TaSa DE SUBOCUPaCIÓN

1974 5 5,4 4,2 4,7

1975 3,5 5,3 2,4 4,7

1976 5,2 5,3 4,8 4,7

1977 3,9 4,1 3,4 3,3

1978 4,2 5,5 3,9 5,4

1979 2,6 3,9 2 3,2

1980 2,6 4,5 2,3 4,7

1981 4,2 5 4,1 4,6

1982 6 6,7 5,7 6,4

1983 5,5 5,9 5,2 4,6

1984 4,7 5,4 4,1 4,5

1985 6,3 7,5 5,5 5,5

1986 5,9 7,7 4,8 6,4

1987 6 8,2 5,4 8

1988 6,5 8,9 6,3 7,7

1989 8,1 8,6 7,6 8,5

1990 8,6 9,3 8,6 8,4

1991 6,9 8,6 6,3 7,7

Fuente: elaboración propia en base a INDEC

* Re

pres

enta

al t

otal

de

aglo

mer

ados

urb

anos

del

paí

s.**

Cor

resp

onde

a la

ond

a de

may

o.

Economía para empezar por el principio | Una guía para aprender la economía y formular proyectos

.• 34

›››

›››

›››

›››

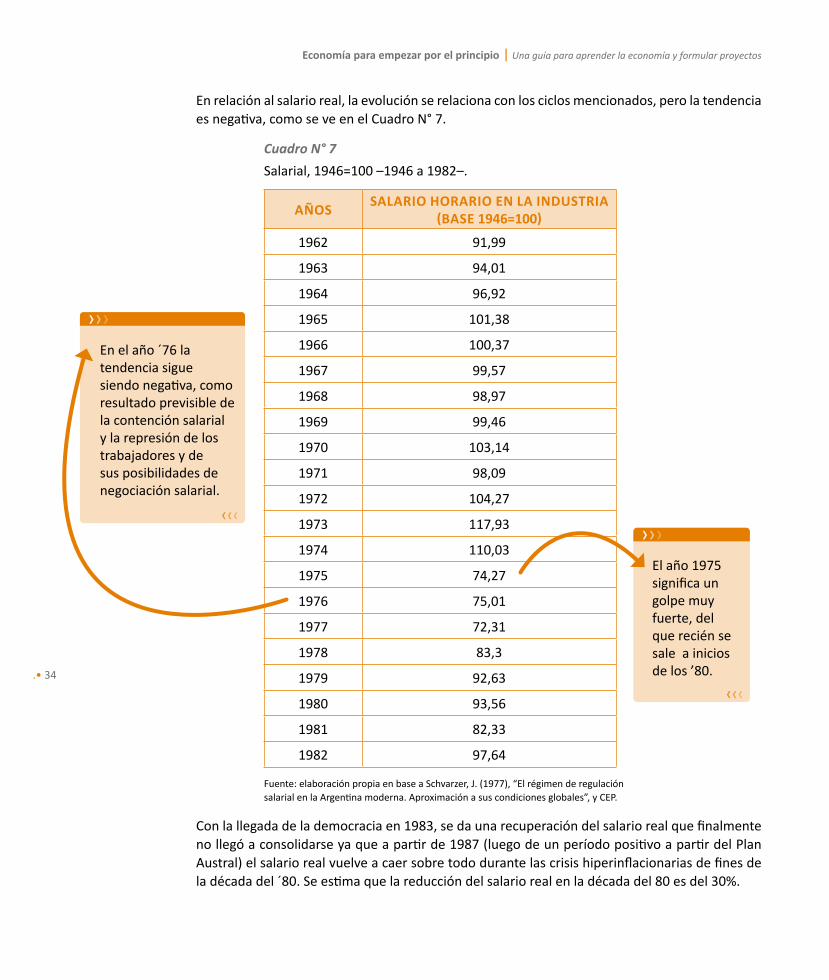

En relación al salario real, la evolución se relaciona con los ciclos mencionados, pero la tendencia es negativa, como se ve en el Cuadro N° 7.

cuadro n° 7

Salarial, 1946=100 –1946 a 1982–.

añOSSaLaRIO HORaRIO EN La INDUSTRIa

(BaSE 1946=100)

1962 91,99

1963 94,01

1964 96,92

1965 101,38

1966 100,37

1967 99,57

1968 98,97

1969 99,46

1970 103,14

1971 98,09

1972 104,27

1973 117,93

1974 110,03

1975 74,27

1976 75,01

1977 72,31

1978 83,3

1979 92,63

1980 93,56

1981 82,33

1982 97,64

Fuente: elaboración propia en base a Schvarzer, J. (1977), “El régimen de regulación salarial en la Argentina moderna. Aproximación a sus condiciones globales”, y CEP.

Con la llegada de la democracia en 1983, se da una recuperación del salario real que finalmente no llegó a consolidarse ya que a partir de 1987 (luego de un período positivo a partir del Plan Austral) el salario real vuelve a caer sobre todo durante las crisis hiperinflacionarias de fines de la década del ´80. Se estima que la reducción del salario real en la década del 80 es del 30%.

El año 1975 significa un golpe muy fuerte, del que recién se sale a inicios de los ’80.

En el año ´76 la tendencia sigue siendo negativa, como resultado previsible de la contención salarial y la represión de los trabajadores y de sus posibilidades de negociación salarial.

.• 35

MóDULO 05• La estructura económica argentina. Para formular proyectos y que no nos sorprendan los cambiosE

CO

NO

Mí

a PA

RA

EM

PE

zAR

PO

R E

L PR

INC

IPIO

.:• 1947 a 1980: aumento de la participación y los niveles de ingreso de la clase media (del 40.7% al 47.8% de la PEA urbana). Cae el porcentaje de clase media autónoma.

• Disminuye la clase obrera (del 59% al 52%) y en su interior aumentan los autónomos.

• Se conforma una clase media poco empresarial (típica del fordismo) y aumentan los trabaja-dores autónomos, sin estabilidad, probablemente vinculados a los servicios.

• En la clase media autónoma se registra un aumento del comercio y una disminución en la industria.

• En la clase obrera autónoma en aumento crecen los trabajadores manuales, especialmente los trabajadores de la construcción.

• Se expande la clase media (90% del total de los puestos terciarios), y dentro de ésta predo-mina el estrato asalariado con el 73,5% de participación, aunque también crecen los puestos autónomos respecto al lapso 1960-70 (56,5%).

• A fines de los ´70 y principios de los ´80 todos los indicadores relativos al empleo comienzan a deteriorarse. Mientras caía la tasa de empleo, la precarización de las condiciones laborales y el desempleo comenzaban a subir. La tendencia del salario real es negativa.

SíNTESIS. EM

PLEO y ESTR

aTIFICaCIÓ

N SO

CIaL

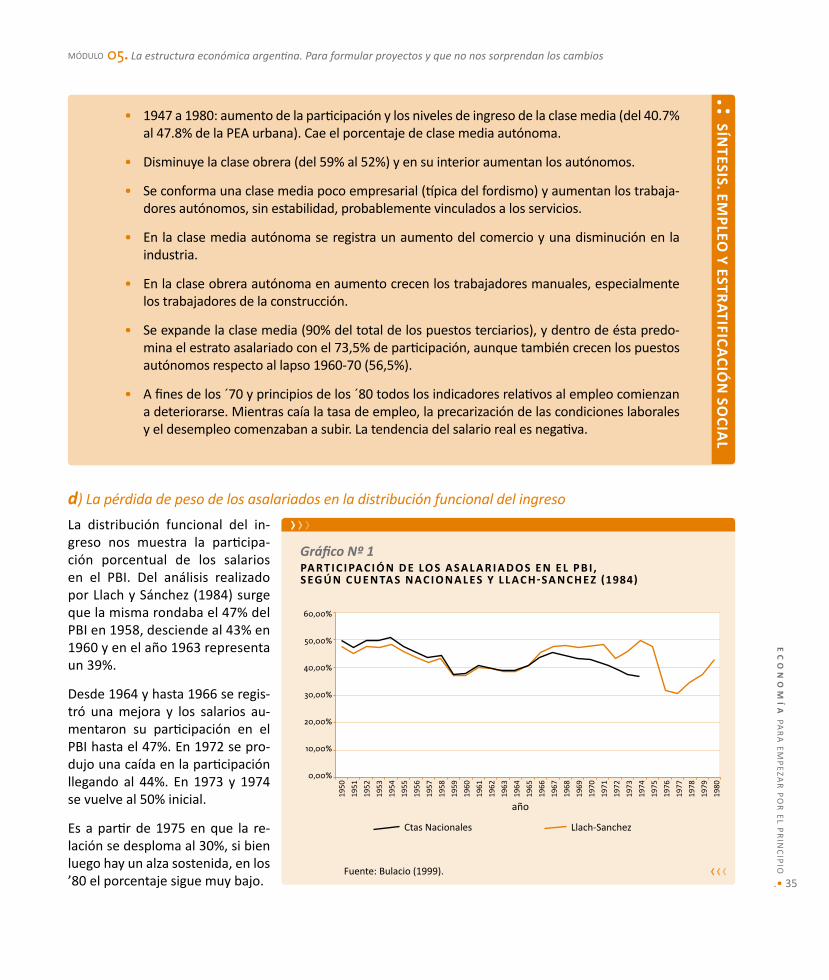

d) La pérdida de peso de los asalariados en la distribución funcional del ingreso

La distribución funcional del in-greso nos muestra la participa-ción porcentual de los salarios en el PBI. Del análisis realizado por Llach y Sánchez (1984) surge que la misma rondaba el 47% del PBI en 1958, desciende al 43% en 1960 y en el año 1963 representa un 39%.

Desde 1964 y hasta 1966 se regis-tró una mejora y los salarios au-mentaron su participación en el PBI hasta el 47%. En 1972 se pro-dujo una caída en la participación llegando al 44%. En 1973 y 1974 se vuelve al 50% inicial.

Es a partir de 1975 en que la re-lación se desploma al 30%, si bien luego hay un alza sostenida, en los ’80 el porcentaje sigue muy bajo.

›››

›››

Gráfico Nº 1 Pa RT I C I PaC I Ó N D E LO S a Sa L a R I a D O S E N E L P B I , S EG ú N C U E N Ta S N aC I O N a L ES y L L aC H-Sa N C H E z (1984)

Fuente: Bulacio (1999).

Ctas Nacionales Llach-Sanchez

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

año

1950

1966

1958

1974

1954

1970

1962

1978

1952

1968

1960

1976

1956

1972

1964

1980

1951

1967

1959

1975

1955

1971

1963

1979

1953

1969

1961

1977

1957

1973

1965

Economía para empezar por el principio | Una guía para aprender la economía y formular proyectos

.• 36

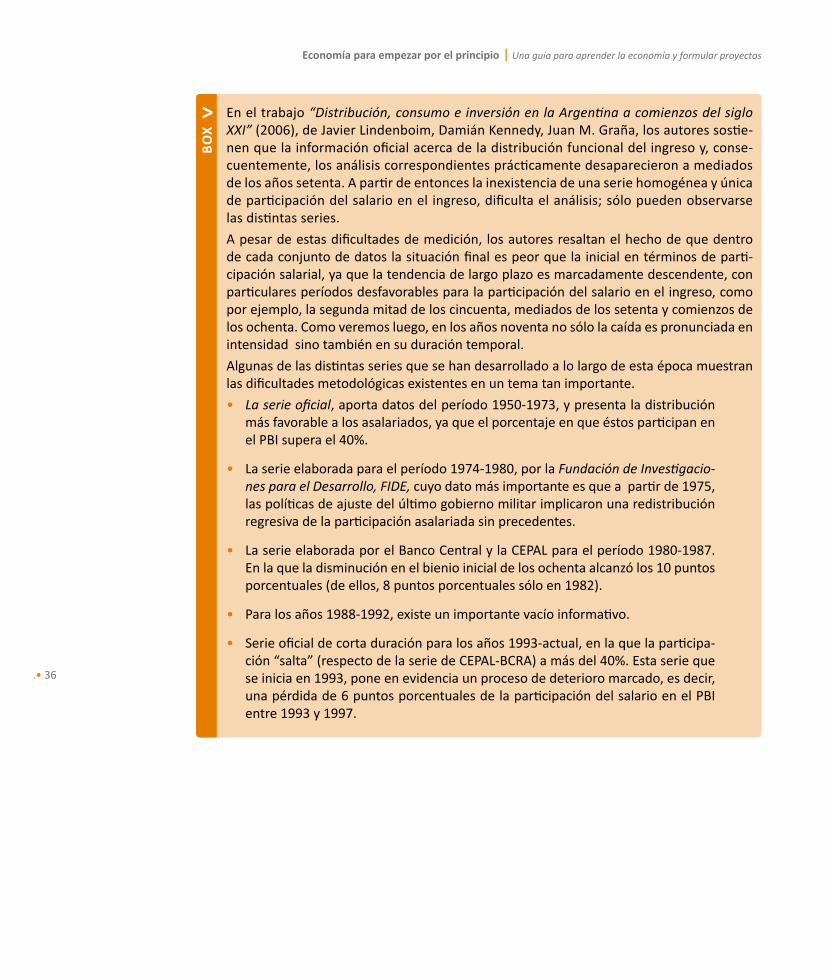

En el trabajo “Distribución, consumo e inversión en la Argentina a comienzos del siglo XXI” (2006), de Javier Lindenboim, Damián Kennedy, Juan M. Graña, los autores sostie-nen que la información oficial acerca de la distribución funcional del ingreso y, conse-cuentemente, los análisis correspondientes prácticamente desaparecieron a mediados de los años setenta. A partir de entonces la inexistencia de una serie homogénea y única de participación del salario en el ingreso, dificulta el análisis; sólo pueden observarse las distintas series.

A pesar de estas dificultades de medición, los autores resaltan el hecho de que dentro de cada conjunto de datos la situación final es peor que la inicial en términos de parti-cipación salarial, ya que la tendencia de largo plazo es marcadamente descendente, con particulares períodos desfavorables para la participación del salario en el ingreso, como por ejemplo, la segunda mitad de los cincuenta, mediados de los setenta y comienzos de los ochenta. Como veremos luego, en los años noventa no sólo la caída es pronunciada en intensidad sino también en su duración temporal.

Algunas de las distintas series que se han desarrollado a lo largo de esta época muestran las dificultades metodológicas existentes en un tema tan importante.

• La serie oficial, aporta datos del período 1950-1973, y presenta la distribución más favorable a los asalariados, ya que el porcentaje en que éstos participan en el PBI supera el 40%.

• La serie elaborada para el período 1974-1980, por la Fundación de Investigacio-nes para el Desarrollo, FIDE, cuyo dato más importante es que a partir de 1975, las políticas de ajuste del último gobierno militar implicaron una redistribución regresiva de la participación asalariada sin precedentes.

• La serie elaborada por el Banco Central y la CEPAL para el período 1980-1987. En la que la disminución en el bienio inicial de los ochenta alcanzó los 10 puntos porcentuales (de ellos, 8 puntos porcentuales sólo en 1982).

• Para los años 1988-1992, existe un importante vacío informativo.

• Serie oficial de corta duración para los años 1993-actual, en la que la participa-ción “salta” (respecto de la serie de CEPAL-BCRA) a más del 40%. Esta serie que se inicia en 1993, pone en evidencia un proceso de deterioro marcado, es decir, una pérdida de 6 puntos porcentuales de la participación del salario en el PBI entre 1993 y 1997.

>

BO

x

.• 37

MóDULO 05• La estructura económica argentina. Para formular proyectos y que no nos sorprendan los cambiosE

CO

NO

Mí

a PA

RA

EM

PE

zAR

PO

R E

L PR

INC

IPIO

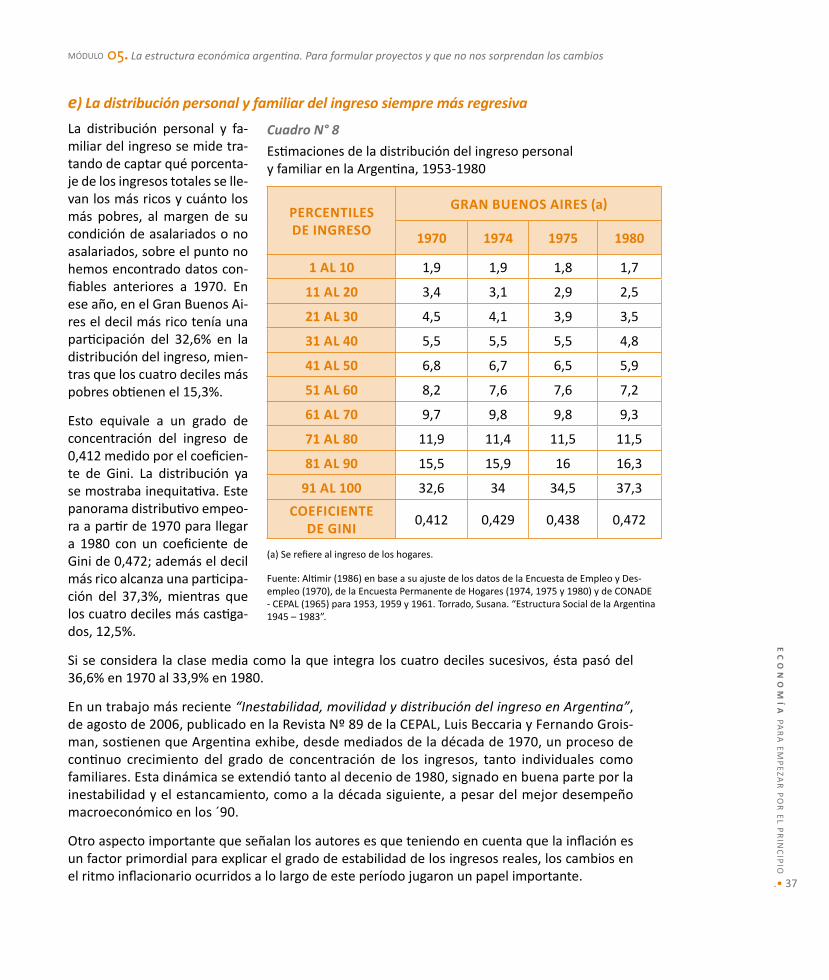

e) La distribución personal y familiar del ingreso siempre más regresiva

La distribución personal y fa-miliar del ingreso se mide tra-tando de captar qué porcenta-je de los ingresos totales se lle-van los más ricos y cuánto los más pobres, al margen de su condición de asalariados o no asalariados, sobre el punto no hemos encontrado datos con-fiables anteriores a 1970. En ese año, en el Gran Buenos Ai-res el decil más rico tenía una participación del 32,6% en la distribución del ingreso, mien-tras que los cuatro deciles más pobres obtienen el 15,3%.

Esto equivale a un grado de concentración del ingreso de 0,412 medido por el coeficien-te de Gini. La distribución ya se mostraba inequitativa. Este panorama distributivo empeo-ra a partir de 1970 para llegar a 1980 con un coeficiente de Gini de 0,472; además el decil más rico alcanza una participa-ción del 37,3%, mientras que los cuatro deciles más castiga-dos, 12,5%.

Si se considera la clase media como la que integra los cuatro deciles sucesivos, ésta pasó del 36,6% en 1970 al 33,9% en 1980.

En un trabajo más reciente “Inestabilidad, movilidad y distribución del ingreso en Argentina”, de agosto de 2006, publicado en la Revista Nº 89 de la CEPAL, Luis Beccaria y Fernando Grois-man, sostienen que Argentina exhibe, desde mediados de la década de 1970, un proceso de continuo crecimiento del grado de concentración de los ingresos, tanto individuales como familiares. Esta dinámica se extendió tanto al decenio de 1980, signado en buena parte por la inestabilidad y el estancamiento, como a la década siguiente, a pesar del mejor desempeño macroeconómico en los ´90.

Otro aspecto importante que señalan los autores es que teniendo en cuenta que la inflación es un factor primordial para explicar el grado de estabilidad de los ingresos reales, los cambios en el ritmo inflacionario ocurridos a lo largo de este período jugaron un papel importante.

cuadro n° 8

Estimaciones de la distribución del ingreso personal y familiar en la Argentina, 1953-1980

PERCENTILES DE INGRESO

GRaN BUENOS aIRES (a)

1970 1974 1975 1980

1 AL 10 1,9 1,9 1,8 1,7