part a fr0010547869 décembre 2017 sextant pme · sextant pme 2017 a fr0010547869 rapport annuel...

TRANSCRIPT

SEXTANT PME

2017

A FR0010547869RAPPORT ANNUEL

PartDécembre 2017

Sextant PME est un fonds éligible au PEA-PME. Il est investi en actionseuropéennes de petites et moyennes capitalisations.

Au dernier trimestre de l’année Sextant PME affiche une performanceen retrait de 3,4% tandis que l’indice de référence progresse de 1.3%.Cette nette sous-performance trimestrielle est liée d’une part à lacontre-performance importante de deux titres du portefeuille, Criteo etGroupe Guillin, qui ont coûté au total 2,5 points de performance sur letrimestre. On notera par ailleurs une surperformance des titrescycliques sur les titres plus défensifs en raison du rebond de lacroissance européenne. Au bout du compte, Sextant PME affiche uneperformance de 14,2% contre 22% pour son indice de référence en2017.

Criteo est le pire contributeur du trimestre et de l’année et a de nouveaucorrigé suite à la sortie de la nouvelle version du système d'exploitationde l'iPhone. Celui-ci désactive la solution que Criteo avait développéepour continuer le reciblage publicitaire pour la moitié des clients d'Apple.En effet, la dernière version lancée par Apple en septembre empêchaitdé jà Criteo de travailler avec la première moitié des utilisateursd'iPhone. En conséquence, ce sont de nouveau environ 10% du CAattendu en 2018 qui disparaissent. A l'arrivée, le CA ne devrait pascroître en 2018 alors que nous attendions plus de 20% de croissanceinitialement. Nous avons fait l'erreur d'avoir une pondération trop élevéesur la valeur alors même que ce risque de dépendance auxécosystèmes d'Apple et Google était bien identifié. Fort heureusement,le reste de l'activité se porte toujours très bien et la société est biengérée. Il demeure encore des risques, notamment réglementaires, maisnous sommes cependant optimistes sur l'avenir de la société dont laposition concurrentielle et la valeur ajoutée pour ses clients demeurenttrès fortes. Elle devrait retrouver le chemin de la croissance en 2019.Nous conservons une position de 2.3% du portefeuille investi à findécembre. Si Criteo est une véritable déception fondamentale comptetenu des éléments exposés, Groupe Guillin, quant à lui, a avant toutsouffert d’une mauvaise communication. Le fabricant d’emballagesplastiques a en effet publié des résultats en baisse, baisse totalementliée à la hausse du prix des matières premières utilisées dans leprocessus de production. Cet impact a été plus marqué que ce qu’avaitlaissé entendre la société, la répercussion en termes de hausse desprix de vente étant plus longue que prévu. Pour autant, nous n’avonspas d’inquiétude fondamentale sur le dossier. Ces phénomènes sonthabituels et à 11,2%, le niveau absolu de marge opérationnelle

est excellent, figurant parmi les meilleurs de l’histoire du groupe aupremier semestre, alors même que l’effet matières premières était unvent contraire. Cela tient à l’important redressement des activitésbritanniques qui pesaient sur la rentabilité dans le passé. L’améliorationdes performances industrielles en Allemagne et en Pologne et deprobables acquisitions demeurent des leviers de création de valeur pourles années qui viennent. La valorisation, devenue très raisonnable,explique que le dossier figure en tête des pondérations du fonds à findécembre.

Du côté des hausses, on notera l’OPA sur Aufeminin.com par TF1,moyennant une prime de 46% sur le dernier cours coté à 38.74€. Laligne avait été constituée en juin autour de 28€ alors que la valorisationde l’éditeur de contenus féminins, propriétaire notamment des sitesMarmiton et MylittleParis était devenue très raisonnable. Nous avonscédé les titres sur le marché, un scénario de surenchère apparaissanttrès faible.

Pour terminer, Bigben Interactive a poursuivi son beau parcours et lecabinet de conseil Wavestone continue d’être tiré par l’intégrationdésormais en bonne voie de Kurt Salmon.

Pour 2018 et les années à venir, Sextant PME continuera d’être géréselon un processus rigoureux consistant à sélectionner des valeurs enfonction de la robustesse de leurs perspectives à long terme et de lavalorisation de ces dernières. Il est vrai qu’en cette période de repriseéconomique européenne, il peut être tentant de baisser la garde sur laqualité des modèles économiques, car des entreprises moins solidespeuvent surfer sur ce cycle plus porteur et afficher des rentabilités enamélioration sans avoir d’avantage compétitif durable. De notre côté,notre métier d’investisseur est de nous inquiéter quand tout semble allerbien et d’éviter de prendre des risques que nous ne serions pas prêts àassumer si la bourse devait fermer pendant 10 ans (cf l’adage deWarren Buffett). Si la volatilité sur les marchés financiers n’a jamais étéaussi faible qu’en 2017, écrasée par l’action des banques centrales,gageons que celle-ci sera amenée à remonter dans les prochainesannées et être source à la fois de risques et d’opportunités.

PerformancesSextant PME (A) CAC Small NR

1 mois 1,3% 2,7%3 mois -3,4% 1,3%6 mois -1,6% 3,1%1 an 14,2% 22,1%3 ans 77,2% 75,0%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016Sextant PME (A) 4,3% -57,9% 73,2% 29,7% -17,9% 5,0% 25,3% 13,5% 24,7% 24,5%CAC Small NR -- -- -- -- -- -- -- 8,4% 28,7% 11,3%

14,2%22,1%

Le 01/01/2014, le FCP a changé de stratégie d’investissement passant d’une stratégie basée sur la production de pétrole dans le monde à une stratégie basée sur l’univers des PME-ETI françaises. L’indice deréférence a été modifié passant de l’indice MSCI World Energy Return Index à l’indice CAC Small dividendes nets réinvestis.

- - T. - F. - /

/ - - Amiral Gestion 103 rue de Grenelle - 75007 Paris +33 (0)1 47 20 78 18 +33 (0)1 40 74 35 64 www.amiralgestion.com

Société de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 Société de courtage en assurances immatriculée auprès de l’ORIASsous le numéro 12065490 Société par actions simplifiée au capital de 629 983 euros RCS Paris 445 224 090 TVA : FR 33 445 224 090

1 2 3 4 5 6 7 / /

/ /

A FR0010547869

SEXTANT PMERAPPORT ANNUEL

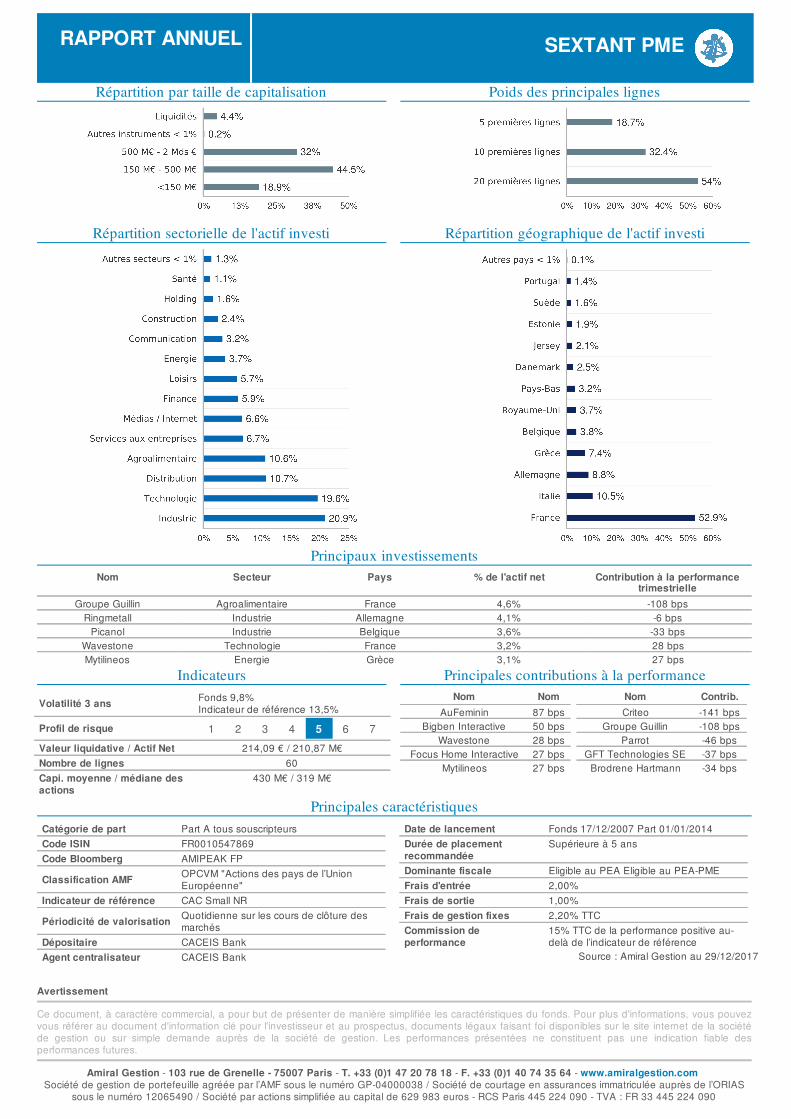

Répartition par taille de capitalisation Poids des principales lignes

Répartition sectorielle de l'actif investi Répartition géographique de l'actif investi

Principaux investissementsNom Secteur Pays % de l'actif net Contribution à la performance

trimestrielleGroupe Guillin Agroalimentaire France 4,6% -108 bps

Ringmetall Industrie Allemagne 4,1% -6 bpsPicanol Industrie Belgique 3,6% -33 bps

Wavestone Technologie France 3,2% 28 bpsMytilineos Energie Grèce 3,1% 27 bps

IndicateursVolatilité 3 ans Fonds 9,8%

Indicateur de référence 13,5% Profil de risqueValeur liquidative Actif Net 214,09 € 210,87 M€Nombre de lignes 60Capi. moyenne médiane desactions

430 M€ 319 M€

Principales contributions à la performanceNom Nom

AuFeminin 87 bpsBigben Interactive 50 bps

Wavestone 28 bpsFocus Home Interactive 27 bps

Mytilineos 27 bps

Nom Contrib.Criteo -141 bps

Groupe Guillin -108 bpsParrot -46 bps

GFT Technologies SE -37 bpsBrodrene Hartmann -34 bps

Principales caractéristiquesCatégorie de part Part tous souscripteursCode ISINCode Bloomberg AMIPEAK FPClassification AMF OPCVM "Actions des pays de l’Union

Européenne"Indicateur de référence CAC Small NRPériodicité de valorisation Quotidienne sur les cours de clôture des

marchésDépositaire CACEIS BankAgent centralisateur CACEIS Bank

Date de lancement Fonds 17/12/2007 Part 01/01/2014Durée de placementrecommandée

Supérieure à 5 ans

Dominante fiscale Eligible au PEA Eligible au PEA-PMEFrais d'entrée 2,00%Frais de sortie 1,00%Frais de gestion fixes 2,20% TTCCommission deperformance

15% TTC de la performance positive au-delà de l’indicateur de référence

Source : Amiral Gestion au 29/12/2017

- - T. - F. - /

/ - -

AvertissementCe document, à caractère commercial, a pour but de présenter de manière simplifiée les caractéristiques du fonds. Pour plus d'informations, vous pouvezvous référer au document d'information clé pour l'investisseur et au prospectus, documents légaux faisant foi disponibles sur le site internet de la sociétéde gestion ou sur simple demande auprès de la société de gestion. Les performances présentées ne constituent pas une indication fiable desperformances futures.

Amiral Gestion 103 rue de Grenelle - 75007 Paris +33 (0)1 47 20 78 18 +33 (0)1 40 74 35 64 www.amiralgestion.comSociété de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 Société de courtage en assurances immatriculée auprès de l’ORIAS

sous le numéro 12065490 Société par actions simplifiée au capital de 629 983 euros RCS Paris 445 224 090 TVA : FR 33 445 224 090

SEXTANT PME

2017

I FR0011171412RAPPORT ANNUEL

PartDécembre 2017

Sextant PME est un fonds éligible au PEA-PME. Il est investi en actionseuropéennes de petites et moyennes capitalisations.

Au dernier trimestre de l’année Sextant PME affiche une performanceen retrait de 3,1% tandis que l’indice de référence progresse de 1.3%.Cette nette sous-performance trimestrielle est liée d’une part à lacontre-performance importante de deux titres du portefeuille, Criteo etGroupe Guillin, qui ont coûté au total 2,5 points de performance sur letrimestre. On notera par ailleurs une surperformance des titrescycliques sur les titres plus défensifs en raison du rebond de lacroissance européenne. Au bout du compte, Sextant PME affiche uneperformance de 15,5% contre 22% pour son indice de référence en2017.

Criteo est le pire contributeur du trimestre et de l’année et a de nouveaucorrigé suite à la sortie de la nouvelle version du système d'exploitationde l'iPhone. Celui-ci désactive la solution que Criteo avait développéepour continuer le reciblage publicitaire pour la moitié des clients d'Apple.En effet, la dernière version lancée par Apple en septembre empêchaitdé jà Criteo de travailler avec la première moitié des utilisateursd'iPhone. En conséquence, ce sont de nouveau environ 10% du CAattendu en 2018 qui disparaissent. A l'arrivée, le CA ne devrait pascroître en 2018 alors que nous attendions plus de 20% de croissanceinitialement. Nous avons fait l'erreur d'avoir une pondération trop élevéesur la valeur alors même que ce risque de dépendance auxécosystèmes d'Apple et Google était bien identifié. Fort heureusement,le reste de l'activité se porte toujours très bien et la société est biengérée. Il demeure encore des risques, notamment réglementaires, maisnous sommes cependant optimistes sur l'avenir de la société dont laposition concurrentielle et la valeur ajoutée pour ses clients demeurenttrès fortes. Elle devrait retrouver le chemin de la croissance en 2019.Nous conservons une position de 2.3% du portefeuille investi à findécembre. Si Criteo est une véritable déception fondamentale comptetenu des éléments exposés, Groupe Guillin, quant à lui, a avant toutsouffert d’une mauvaise communication. Le fabricant d’emballagesplastiques a en effet publié des résultats en baisse, baisse totalementliée à la hausse du prix des matières premières utilisées dans leprocessus de production. Cet impact a été plus marqué que ce qu’avaitlaissé entendre la société, la répercussion en termes de hausse desprix de vente étant plus longue que prévu. Pour autant, nous n’avonspas d’inquiétude fondamentale sur le dossier. Ces phénomènes sonthabituels et à 11,2%, le niveau absolu de marge opérationnelle

est excellent, figurant parmi les meilleurs de l’histoire du groupe aupremier semestre, alors même que l’effet matières premières était unvent contraire. Cela tient à l’important redressement des activitésbritanniques qui pesaient sur la rentabilité dans le passé. L’améliorationdes performances industrielles en Allemagne et en Pologne et deprobables acquisitions demeurent des leviers de création de valeur pourles années qui viennent. La valorisation, devenue très raisonnable,explique que le dossier figure en tête des pondérations du fonds à findécembre.

Du côté des hausses, on notera l’OPA sur Aufeminin.com par TF1,moyennant une prime de 46% sur le dernier cours coté à 38.74€. Laligne avait été constituée en juin autour de 28€ alors que la valorisationde l’éditeur de contenus féminins, propriétaire notamment des sitesMarmiton et MylittleParis était devenue très raisonnable. Nous avonscédé les titres sur le marché, un scénario de surenchère apparaissanttrès faible.

Pour terminer, Bigben Interactive a poursuivi son beau parcours et lecabinet de conseil Wavestone continue d’être tiré par l’intégrationdésormais en bonne voie de Kurt Salmon.

Pour 2018 et les années à venir, Sextant PME continuera d’être géréselon un processus rigoureux consistant à sélectionner des valeurs enfonction de la robustesse de leurs perspectives à long terme et de lavalorisation de ces dernières. Il est vrai qu’en cette période de repriseéconomique européenne, il peut être tentant de baisser la garde sur laqualité des modèles économiques, car des entreprises moins solidespeuvent surfer sur ce cycle plus porteur et afficher des rentabilités enamélioration sans avoir d’avantage compétitif durable. De notre côté,notre métier d’investisseur est de nous inquiéter quand tout semble allerbien et d’éviter de prendre des risques que nous ne serions pas prêts àassumer si la bourse devait fermer pendant 10 ans (cf l’adage deWarren Buffett). Si la volatilité sur les marchés financiers n’a jamais étéaussi faible qu’en 2017, écrasée par l’action des banques centrales,gageons que celle-ci sera amenée à remonter dans les prochainesannées et être source à la fois de risques et d’opportunités.

PerformancesSextant PME (I) CAC Small NR

1 mois 1,4% 2,7%3 mois -3,1% 1,3%6 mois -1,0% 3,1%1 an 15,5% 22,1%3 ans 84,8% 75,0%

2012 2013 2014 2015 2016Sextant PME (I) 6,1% 26,7% 14,7% 26,1% 27,0%CAC Small NR -- -- 8,4% 28,7% 11,3%

15,5%22,1%

Le 01/01/2014, le FCP a changé de stratégie d’investissement passant d’une stratégie basée sur la production de pétrole dans le monde à une stratégie basée sur l’univers des PME-ETI françaises. L’indice deréférence a été modifié passant de l’indice MSCI World Energy Return Index à l’indice CAC Small dividendes nets réinvestis.

- - T. - F. - /

/ - - Amiral Gestion 103 rue de Grenelle - 75007 Paris +33 (0)1 47 20 78 18 +33 (0)1 40 74 35 64 www.amiralgestion.com

Société de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 Société de courtage en assurances immatriculée auprès de l’ORIASsous le numéro 12065490 Société par actions simplifiée au capital de 629 983 euros RCS Paris 445 224 090 TVA : FR 33 445 224 090

1 2 3 4 5 6 7 / /

/ /

I FR0011171412

SEXTANT PMERAPPORT ANNUEL

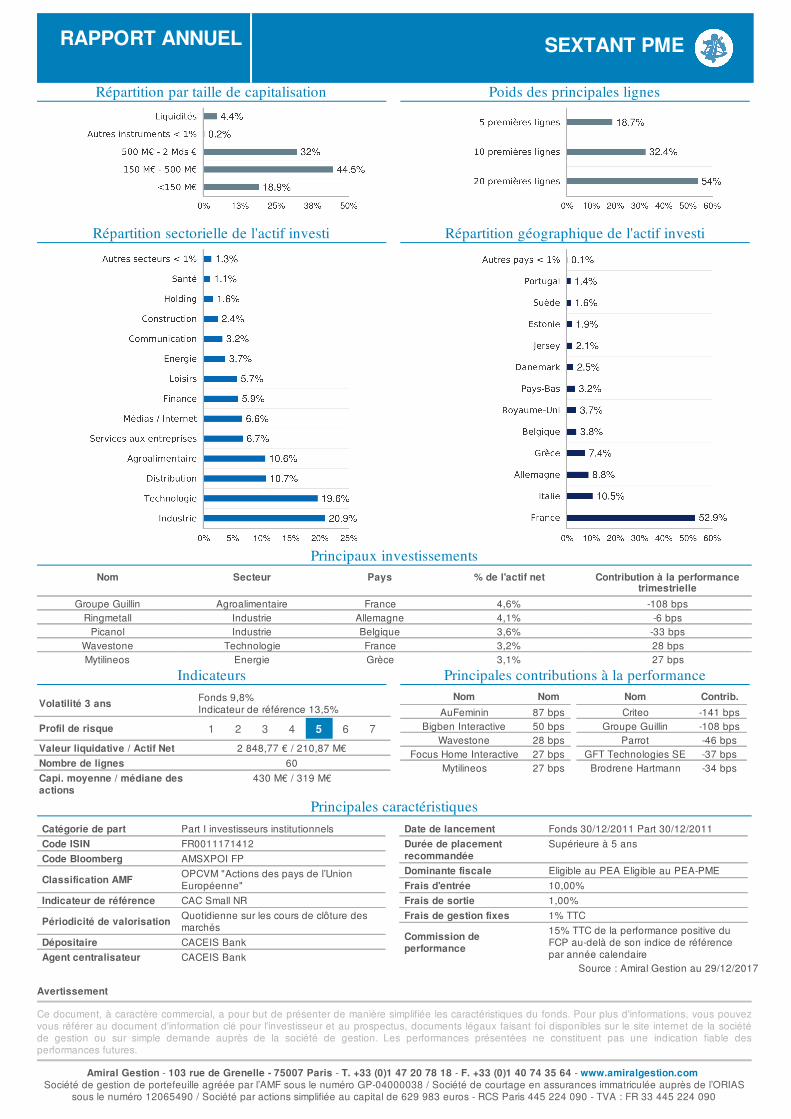

Répartition par taille de capitalisation Poids des principales lignes

Répartition sectorielle de l'actif investi Répartition géographique de l'actif investi

Principaux investissementsNom Secteur Pays % de l'actif net Contribution à la performance

trimestrielleGroupe Guillin Agroalimentaire France 4,6% -108 bps

Ringmetall Industrie Allemagne 4,1% -6 bpsPicanol Industrie Belgique 3,6% -33 bps

Wavestone Technologie France 3,2% 28 bpsMytilineos Energie Grèce 3,1% 27 bps

IndicateursVolatilité 3 ans Fonds 9,8%

Indicateur de référence 13,5% Profil de risqueValeur liquidative Actif Net 2 848,77 € 210,87 M€Nombre de lignes 60Capi. moyenne médiane desactions

430 M€ 319 M€

Principales contributions à la performanceNom Nom

AuFeminin 87 bpsBigben Interactive 50 bps

Wavestone 28 bpsFocus Home Interactive 27 bps

Mytilineos 27 bps

Nom Contrib.Criteo -141 bps

Groupe Guillin -108 bpsParrot -46 bps

GFT Technologies SE -37 bpsBrodrene Hartmann -34 bps

Principales caractéristiquesCatégorie de part Part investisseurs institutionnelsCode ISINCode Bloomberg AMSXPOI FPClassification AMF OPCVM "Actions des pays de l’Union

Européenne"Indicateur de référence CAC Small NRPériodicité de valorisation Quotidienne sur les cours de clôture des

marchésDépositaire CACEIS BankAgent centralisateur CACEIS Bank

Date de lancement Fonds 30/12/2011 Part 30/12/2011Durée de placementrecommandée

Supérieure à 5 ans

Dominante fiscale Eligible au PEA Eligible au PEA-PMEFrais d'entrée 10,00%Frais de sortie 1,00%Frais de gestion fixes 1% TTCCommission deperformance

15% TTC de la performance positive duFCP au-delà de son indice de référencepar année calendaire

Source : Amiral Gestion au 29/12/2017

- - T. - F. - /

/ - -

AvertissementCe document, à caractère commercial, a pour but de présenter de manière simplifiée les caractéristiques du fonds. Pour plus d'informations, vous pouvezvous référer au document d'information clé pour l'investisseur et au prospectus, documents légaux faisant foi disponibles sur le site internet de la sociétéde gestion ou sur simple demande auprès de la société de gestion. Les performances présentées ne constituent pas une indication fiable desperformances futures.

Amiral Gestion 103 rue de Grenelle - 75007 Paris +33 (0)1 47 20 78 18 +33 (0)1 40 74 35 64 www.amiralgestion.comSociété de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 Société de courtage en assurances immatriculée auprès de l’ORIAS

sous le numéro 12065490 Société par actions simplifiée au capital de 629 983 euros RCS Paris 445 224 090 TVA : FR 33 445 224 090

SEXTANT PME

2017

Z FR0010556753RAPPORT TRIMESTRIEL

PartDécembre 2017

Sextant PME est un fonds éligible au PEA-PME. Il est investi en actionseuropéennes de petites et moyennes capitalisations.

Au dernier trimestre de l’année Sextant PME affiche une performanceen retrait de 2,9% tandis que l’indice de référence progresse de 1.3%.Cette nette sous-performance trimestrielle est liée d’une part à lacontre-performance importante de deux titres du portefeuille, Criteo etGroupe Guillin, qui ont coûté au total 2,5 points de performance sur letrimestre. On notera par ailleurs une surperformance des titrescycliques sur les titres plus défensifs en raison du rebond de lacroissance européenne. Au bout du compte, Sextant PME affiche uneperformance de 16,6% contre 22% pour son indice de référence en2017.

Criteo est le pire contributeur du trimestre et de l’année et a de nouveaucorrigé suite à la sortie de la nouvelle version du système d'exploitationde l'iPhone. Celui-ci désactive la solution que Criteo avait développéepour continuer le reciblage publicitaire pour la moitié des clients d'Apple.En effet, la dernière version lancée par Apple en septembre empêchaitdé jà Criteo de travailler avec la première moitié des utilisateursd'iPhone. En conséquence, ce sont de nouveau environ 10% du CAattendu en 2018 qui disparaissent. A l'arrivée, le CA ne devrait pascroître en 2018 alors que nous attendions plus de 20% de croissanceinitialement. Nous avons fait l'erreur d'avoir une pondération trop élevéesur la valeur alors même que ce risque de dépendance auxécosystèmes d'Apple et Google était bien identifié. Fort heureusement,le reste de l'activité se porte toujours très bien et la société est biengérée. Il demeure encore des risques, notamment réglementaires, maisnous sommes cependant optimistes sur l'avenir de la société dont laposition concurrentielle et la valeur ajoutée pour ses clients demeurenttrès fortes. Elle devrait retrouver le chemin de la croissance en 2019.Nous conservons une position de 2.3% du portefeuille investi à findécembre. Si Criteo est une véritable déception fondamentale comptetenu des éléments exposés, Groupe Guillin, quant à lui, a avant toutsouffert d’une mauvaise communication. Le fabricant d’emballagesplastiques a en effet publié des résultats en baisse, baisse totalementliée à la hausse du prix des matières premières utilisées dans leprocessus de production. Cet impact a été plus marqué que ce qu’avaitlaissé entendre la société, la répercussion en termes de hausse desprix de vente étant plus longue que prévu. Pour autant, nous n’avonspas d’inquiétude fondamentale sur le dossier. Ces phénomènes sonthabituels et à 11,2%, le niveau absolu de marge opérationnelle

est excellent, figurant parmi les meilleurs de l’histoire du groupe aupremier semestre, alors même que l’effet matières premières était unvent contraire. Cela tient à l’important redressement des activitésbritanniques qui pesaient sur la rentabilité dans le passé. L’améliorationdes performances industrielles en Allemagne et en Pologne et deprobables acquisitions demeurent des leviers de création de valeur pourles années qui viennent. La valorisation, devenue très raisonnable,explique que le dossier figure en tête des pondérations du fonds à findécembre.

Du côté des hausses, on notera l’OPA sur Aufeminin.com par TF1,moyennant une prime de 46% sur le dernier cours coté à 38.74€. Laligne avait été constituée en juin autour de 28€ alors que la valorisationde l’éditeur de contenus féminins, propriétaire notamment des sitesMarmiton et MylittleParis était devenue très raisonnable. Nous avonscédé les titres sur le marché, un scénario de surenchère apparaissanttrès faible.

Pour terminer, Bigben Interactive a poursuivi son beau parcours et lecabinet de conseil Wavestone continue d’être tiré par l’intégrationdésormais en bonne voie de Kurt Salmon.

Pour 2018 et les années à venir, Sextant PME continuera d’être géréselon un processus rigoureux consistant à sélectionner des valeurs enfonction de la robustesse de leurs perspectives à long terme et de lavalorisation de ces dernières. Il est vrai qu’en cette période de repriseéconomique européenne, il peut être tentant de baisser la garde sur laqualité des modèles économiques, car des entreprises moins solidespeuvent surfer sur ce cycle plus porteur et afficher des rentabilités enamélioration sans avoir d’avantage compétitif durable. De notre côté,notre métier d’investisseur est de nous inquiéter quand tout semble allerbien et d’éviter de prendre des risques que nous ne serions pas prêts àassumer si la bourse devait fermer pendant 10 ans (cf l’adage deWarren Buffett). Si la volatilité sur les marchés financiers n’a jamais étéaussi faible qu’en 2017, écrasée par l’action des banques centrales,gageons que celle-ci sera amenée à remonter dans les prochainesannées et être source à la fois de risques et d’opportunités.

PerformancesSextant PME (Z) CAC Small NR

1 mois 1,5% 2,7%3 mois -2,9% 1,3%6 mois -0,6% 3,1%1 an 16,6% 22,1%3 ans 96,4% 75,0%

2008 2009 2010 2011 2012 2013 2014 2015 2016Sextant PME (Z) -54,7 77,2 38,0 -15,9 7,3 30,9 16,9 27,2 32,4CAC Small NR -35,3 22,9 20,0 3,3 0,04 13,0 8,4 28,7 11,3

16,6%22,1%

Le 01/01/2014, le FCP a changé de stratégie d’investissement passant d’une stratégie basée sur la production de pétrole dans le monde à une stratégie basée sur l’univers des PME-ETI françaises. L’indice deréférence a été modifié passant de l’indice MSCI World Energy Return Index à l’indice CAC Small dividendes nets réinvestis.

- - T. - F. - /

/ - - Amiral Gestion 103 rue de Grenelle - 75007 Paris +33 (0)1 47 20 78 18 +33 (0)1 40 74 35 64 www.amiralgestion.com

Société de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 Société de courtage en assurances immatriculée auprès de l’ORIASsous le numéro 12065490 Société par actions simplifiée au capital de 629 983 euros RCS Paris 445 224 090 TVA : FR 33 445 224 090

1 2 3 4 5 6 7 / /

/ /

Z FR0010556753

SEXTANT PMERAPPORTTRIMESTRIEL

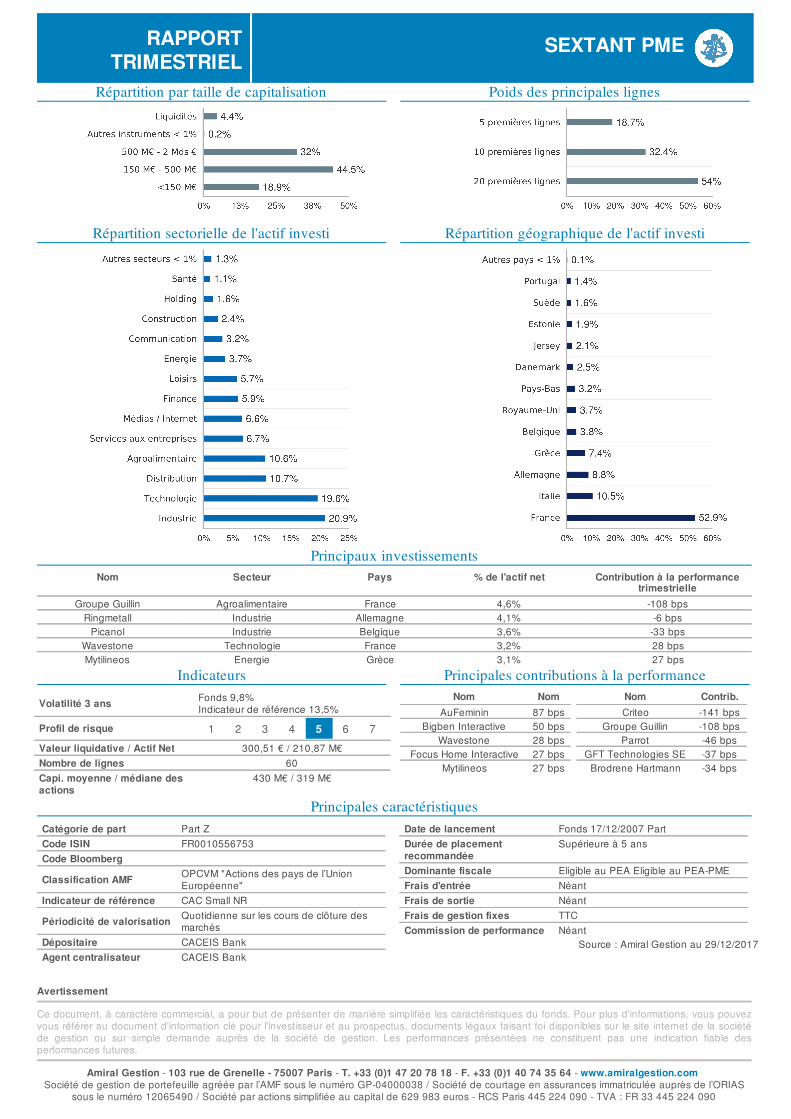

Répartition par taille de capitalisation Poids des principales lignes

Répartition sectorielle de l'actif investi Répartition géographique de l'actif investi

Principaux investissementsNom Secteur Pays % de l'actif net Contribution à la performance

trimestrielleGroupe Guillin Agroalimentaire France 4,6% -108 bps

Ringmetall Industrie Allemagne 4,1% -6 bpsPicanol Industrie Belgique 3,6% -33 bps

Wavestone Technologie France 3,2% 28 bpsMytilineos Energie Grèce 3,1% 27 bps

IndicateursVolatilité 3 ans Fonds 9,8%

Indicateur de référence 13,5% Profil de risqueValeur liquidative Actif Net 300,51 € 210,87 M€Nombre de lignes 60Capi. moyenne médiane desactions

430 M€ 319 M€

Principales contributions à la performanceNom Nom

AuFeminin 87 bpsBigben Interactive 50 bps

Wavestone 28 bpsFocus Home Interactive 27 bps

Mytilineos 27 bps

Nom Contrib.Criteo -141 bps

Groupe Guillin -108 bpsParrot -46 bps

GFT Technologies SE -37 bpsBrodrene Hartmann -34 bps

Principales caractéristiquesCatégorie de part PartCode ISINCode BloombergClassification AMF OPCVM "Actions des pays de l’Union

Européenne"Indicateur de référence CAC Small NRPériodicité de valorisation Quotidienne sur les cours de clôture des

marchésDépositaire CACEIS BankAgent centralisateur CACEIS Bank

Date de lancement Fonds 17/12/2007 PartDurée de placementrecommandée

Supérieure à 5 ans

Dominante fiscale Eligible au PEA Eligible au PEA-PMEFrais d'entrée NéantFrais de sortie NéantFrais de gestion fixes TTCCommission de performance Néant

Source : Amiral Gestion au 29/12/2017

- - T. - F. - /

/ - -

AvertissementCe document, à caractère commercial, a pour but de présenter de manière simplifiée les caractéristiques du fonds. Pour plus d'informations, vous pouvezvous référer au document d'information clé pour l'investisseur et au prospectus, documents légaux faisant foi disponibles sur le site internet de la sociétéde gestion ou sur simple demande auprès de la société de gestion. Les performances présentées ne constituent pas une indication fiable desperformances futures.

Amiral Gestion 103 rue de Grenelle - 75007 Paris +33 (0)1 47 20 78 18 +33 (0)1 40 74 35 64 www.amiralgestion.comSociété de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 Société de courtage en assurances immatriculée auprès de l’ORIAS

sous le numéro 12065490 Société par actions simplifiée au capital de 629 983 euros RCS Paris 445 224 090 TVA : FR 33 445 224 090

RAPPORT ANNUEL

Décembre 2017

SEXTANT PME

Informations complémentaires

Principales modifications intervenues au cours de l’exercice ou à intervenir

Depuis le 10 juillet 2017 :

En raison de la forte croissance des encours du FCP Sextant PME et des spécificités du segment des petites et moyennes valeurs européennes

éligibles au PEA-PME, Amiral Gestion a décidé de suspendre les souscriptions. Cette fermeture concerne tous les souscripteurs (hard close). Les

souscriptions, seront ré ouvertes si l'actif net du fonds atteint 175 millions d'euros ou si la société de gestion considère que les conditions de

marché sont redevenues favorables à la gestion mise en oeuvre.

Depuis le 21 juillet 2017 :

- Suppression de la possibilité de souscrire des parts de l’OPCVM au nominatif

- Modification de la date de règlement / livraison, ainsi le règlement afférent aux souscriptions et aux rachats interviendra deux jours ouvrés (au

lieu de trois) suivant l’évaluation de la part.

Création le 29 décembre 2017 d’une nouvelle catégorie de parts dénommée part N (clean share), destinée à tout souscripteur et plus

particulièrement :

Aux réseaux de commercialisation ayant reçu l'accord préalable de la société de gestion

Ou aux distributeurs et/ou aux intermédiaires ayant reçu l'accord préalable de la société de gestion et fournissant un service de :

- conseil indépendant au sens de la réglementation MIF2

- gestion individuelle sous mandat

Modification du prospectus et/ou DICI

Précision pour la possibilité d’utiliser des instruments financiers à terme tel que du change à terme ou swap.

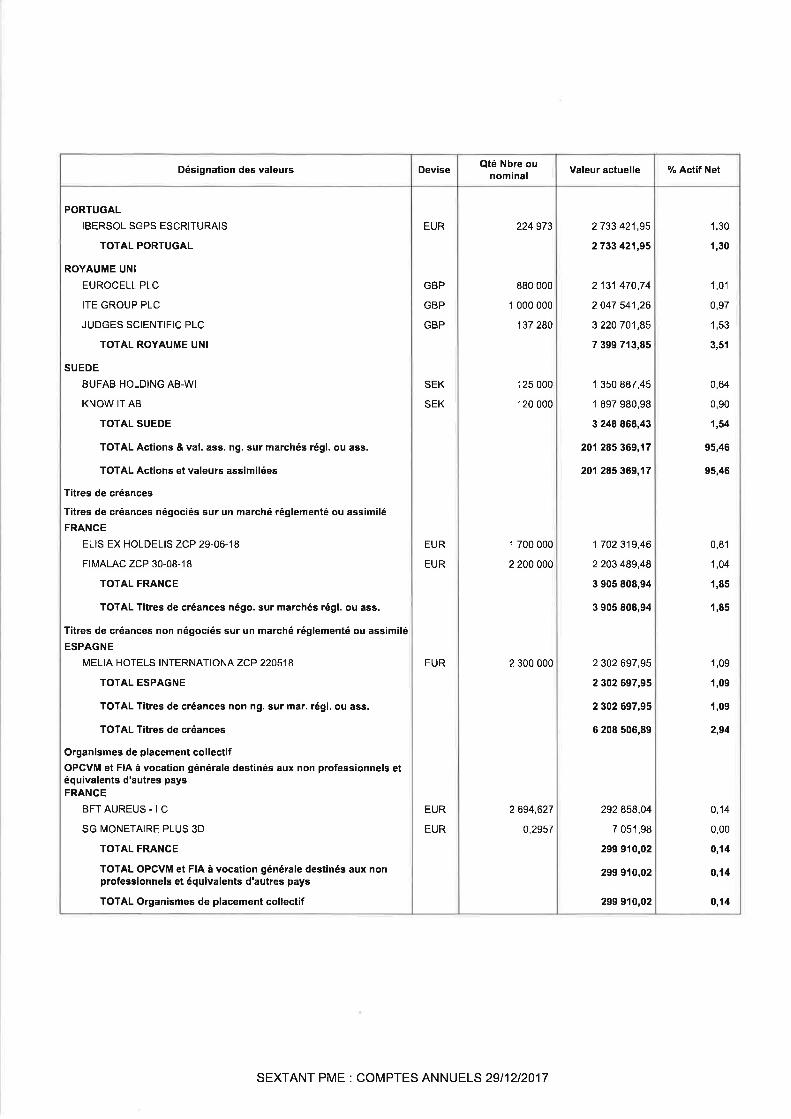

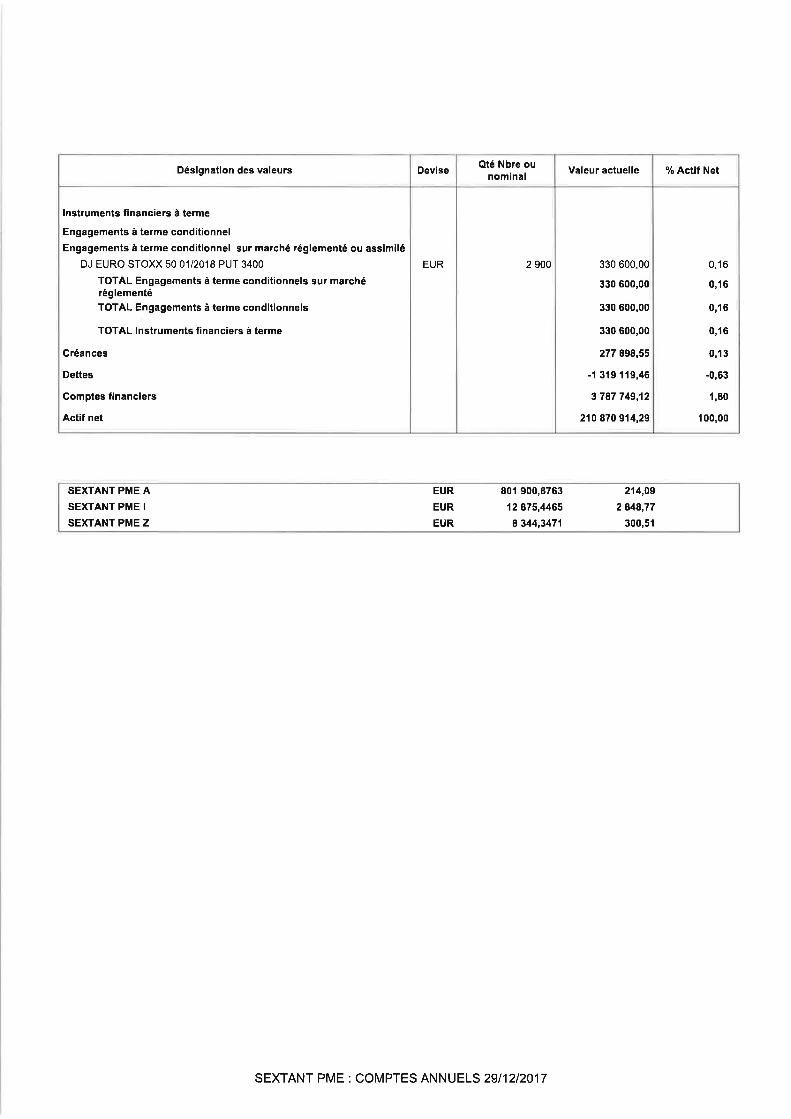

Proportion d'investissement de l'actif en titres éligibles au PEA : 91,09%

Niveau de la trésorerie à la fin de l’exercice : 1,30%

Pourcentage du portefeuille cessible en plus de 30 jours : entre 30 et 40% - Contrôle de la liquidité réalisé via l’outil de suivi des portefeuilles

Density Technologies.

Fréquence des opérations (taux de rotation) : 18,48%

Eventuelles dispositions prises par le dépositaire pour s'exonérer de sa responsabilité : NA

Politique de sélection des intermédiaires :

En sa qualité de société de gestion, Amiral Gestion sélectionne des prestataires dont la politique d’exécution permet d’assurer le meilleur résultat

possible lors du passage des ordres transmis pour le compte de ses OPCVM ou de ses clients. Elle sélectionne également des prestataires de

services d’aide à la décision d’investissement et d’exécution d’ordre. Cette procédure est disponible sur le site internet d’Amiral Gestion :

www.Amiralgestion.com.

Frais d’intermédiation :

Le compte rendu relatif aux frais d’intermédiation est consultable sur le site internet d’Amiral Gestion : www.Amiralgestion.com.

Politique d’utilisation des droits de vote

Conformément à l’article 314-100 du Règlement Général de l’Autorité des Marchés Financiers, Amiral Gestion a mis en place une procédure sur sa

politique d’utilisation des droits de vote attachés aux titres des OPC qu’elle gère. Cette procédure est disponible sur le site d’Amiral Gestion

www.amiralgestion.com

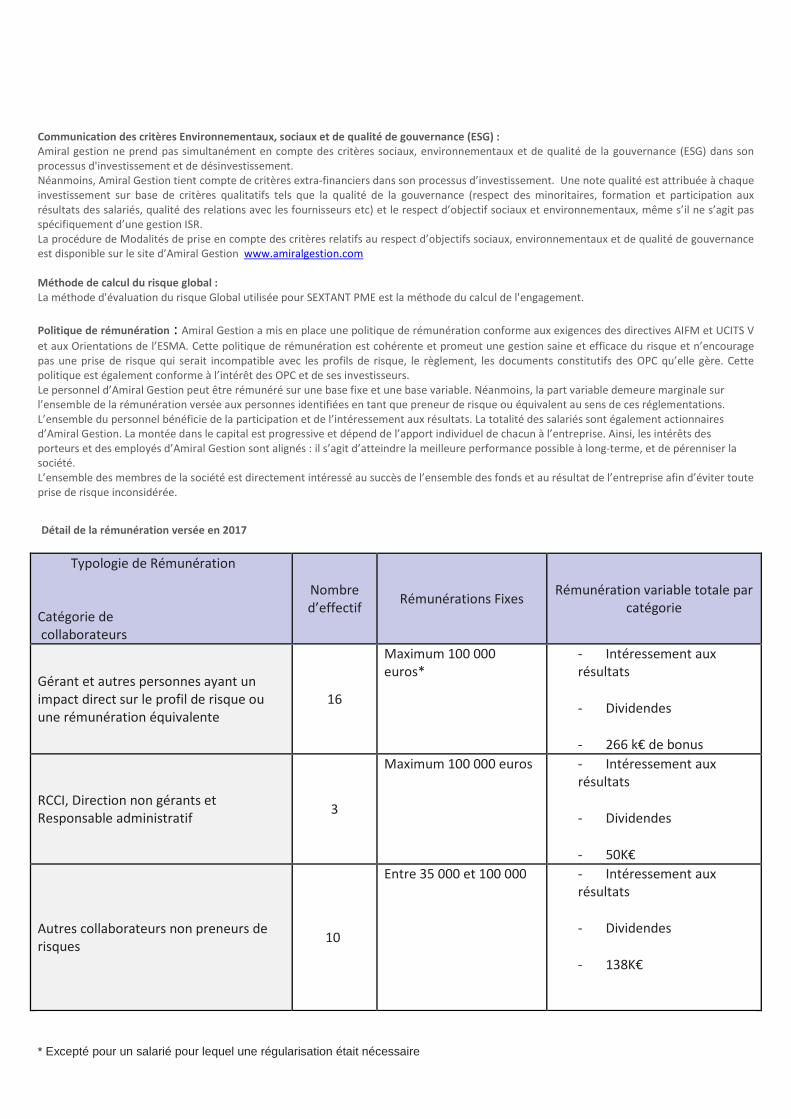

Communication des critères Environnementaux, sociaux et de qualité de gouvernance (ESG) :

Amiral gestion ne prend pas simultanément en compte des critères sociaux, environnementaux et de qualité de la gouvernance (ESG) dans son

processus d'investissement et de désinvestissement.

Néanmoins, Amiral Gestion tient compte de critères extra-financiers dans son processus d’investissement. Une note qualité est attribuée à chaque

investissement sur base de critères qualitatifs tels que la qualité de la gouvernance (respect des minoritaires, formation et participation aux

résultats des salariés, qualité des relations avec les fournisseurs etc) et le respect d’objectif sociaux et environnementaux, même s’il ne s’agit pas

spécifiquement d’une gestion ISR.

La procédure de Modalités de prise en compte des critères relatifs au respect d’objectifs sociaux, environnementaux et de qualité de gouvernance

est disponible sur le site d’Amiral Gestion www.amiralgestion.com

Méthode de calcul du risque global :

La méthode d'évaluation du risque Global utilisée pour SEXTANT PME est la méthode du calcul de l'engagement.

Politique de rémunération : Amiral Gestion a mis en place une politique de rémunération conforme aux exigences des directives AIFM et UCITS V

et aux Orientations de l’ESMA. Cette politique de rémunération est cohérente et promeut une gestion saine et efficace du risque et n’encourage

pas une prise de risque qui serait incompatible avec les profils de risque, le règlement, les documents constitutifs des OPC qu’elle gère. Cette

politique est également conforme à l’intérêt des OPC et de ses investisseurs.

Le personnel d’Amiral Gestion peut être rémunéré sur une base fixe et une base variable. Néanmoins, la part variable demeure marginale sur

l’ensemble de la rémunération versée aux personnes identifiées en tant que preneur de risque ou équivalent au sens de ces réglementations.

L’ensemble du personnel bénéficie de la participation et de l’intéressement aux résultats. La totalité des salariés sont également actionnaires

d’Amiral Gestion. La montée dans le capital est progressive et dépend de l’apport individuel de chacun à l’entreprise. Ainsi, les intérêts des

porteurs et des employés d’Amiral Gestion sont alignés : il s’agit d’atteindre la meilleure performance possible à long-terme, et de pérenniser la

société.

L’ensemble des membres de la société est directement intéressé au succès de l’ensemble des fonds et au résultat de l’entreprise afin d’éviter toute

prise de risque inconsidérée.

Détail de la rémunération versée en 2017

Typologie de Rémunération

Catégorie de

collaborateurs

Nombre

d’effectif Rémunérations Fixes

Rémunération variable totale par

catégorie

Gérant et autres personnes ayant un

impact direct sur le profil de risque ou

une rémunération équivalente

16

Maximum 100 000

euros*

- Intéressement aux

résultats

- Dividendes

- 266 k€ de bonus

RCCI, Direction non gérants et

Responsable administratif 3

Maximum 100 000 euros

- Intéressement aux

résultats

- Dividendes

- 50K€

Autres collaborateurs non preneurs de

risques 10

Entre 35 000 et 100 000 - Intéressement aux

résultats

- Dividendes

- 138K€

* Excepté pour un salarié pour lequel une régularisation était nécessaire

La politique complète de rémunération des employés d’Amiral Gestion sont disponibles sur simple demande écrite adressée à votre gestionnaire :

AMIRAL GESTION, 103 rue de Grenelle, 75007 Paris

Transparence des opérations de financement sur titres et de la réutilisation des instruments financiers – règlement SFTR – en devise de

comptabilité de l’OPC (EUR) : Au cours de l’exercice, l’OPC n’a pas fait l’objet d’opérations relevant de la règlementation SFTR.

Montant du levier auquel le fonds a recours : néant

La politique complète de rémunération des employés d’Amiral Gestion ainsi que le montant total des rémunérations versées au titre de l’exercice,

ventilé suivant les critères réglementaires sont disponibles sur simple demande écrite adressée à votre gestionnaire :

AMIRAL GESTION, 103 rue de Grenelle, 75007 Paris

Avertissement:

Pour plus d’informations, vous pouvez vous référer au document d’information clé pour l’investisseur et au prospectus,

documents légaux faisant foi disponibles sur le site internet de la société de gestion ou sur simple demande auprès de la société de gestion.

Les performances passées ne préjugent en rien des performances futures et ne sont pas constantes dans le temps.

Amiral Gestion - 103 rue de Grenelle - 75007 Paris - T. +33 (0)1 47 20 78 18 - F. + 33 (0)1 40 74 35 64 - www.amiralgestion.com

Société de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 / Société de courtage en assurances immatriculée auprès de l’ ORIAS sous le numéro 12065490 / Société par actions simplifiée au capital de 629 983 euros - RCS Paris 445 224 090 - TVA : FR 33 445 224 090